Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkEconomía: teoría y práctica

On-line version ISSN 2448-7481Print version ISSN 0188-3380

Econ: teor. práct n.spe1 México 2009

¿Poseen capacidades de innovación las empresas farmacéuticas de América Latina? La evidencia de Argentina, Brasil, Cuba y México

Alenka Guzmán* y María Victoria Guzmán**

* Profesora–investigadora del Departamento de Economía de la UAM–Iztapalapa, México.

** Investigadora del Instituto Finlay, La Habana, Cuba.

RESUMEN

El sector farmacéutico ha sido considerado por algunos países como estratégico porque, en la medida en que es capaz de hacer frente a los problemas de salud de la población, contribuye al bienestar social y al crecimiento económico. No obstante que las empresas farmacéuticas transnacionales mantienen el dominio oligopólico de los mercados internacionales de medicamentos, algunos países emergentes han desarrollado capacidades tecnológicas y de innovación relativas. El propósito de este artículo es analizar qué tipo de capacidades tecnológicas han desarrollado las empresas farmacéuticas o instituciones del sector de cuatro países de América Latina (Argentina, Brasil, México y Cuba). Particularmente, nos interesa identificar si los esfuerzos en el sector farmacéutico están orientándose hacia la investigación y desarrollo, la transferencia tecnológica, la formación de capital humano especializado y, finalmente, de innovación endógena. Proponemos una taxonomía del sistema de innovación sectorial considerando el sistema nacional de innovación y el sistema de propiedad intelectual.

Palabras clave: capacidades tecnológicas y de innovación, ID, patentes, industria farmacéutica, Argentina, México, Brasil y Cuba.

Clasificación JEL: O31, O34.

ABSTRACT

The pharmaceutical sector has been considered by some countries as strategic one because by showing its capabilities to make face to population health problems contributes to social wealth fare and economic growth. Even if multinationals pharmaceutical firms have an oligopolistic dominance in the international drug markets, some emerging countries have developed some relative technological and innovation capabilities. This paper studies the magnitude of pharmaceutical local firms or institutions of Argentina, Brazil, Cuba and Mexico efforts axed to research and development, technological transference and human capital skills on pharmaceutical fields. Taxonomy of firm's technological capabilities is proposed by considering the pharmaceutical innovation system and intellectual property system of Argentina, Brazil, Cuba and Mexico.

Key words: technological and innovation capabilities, ID , IPR, pharmaceutical industry, Argentina, Mexico, Brazil, Mexico and Cuba.

Classification JEL : O31, O34.

INTRODUCCIÓN

Argentina, Brasil y México desarrollaron importantes capacidades de imitación en los sectores farmacéutico y farmoquímico durante el periodo de industrialización sustantiva de importaciones y en el caso de Cuba, tal desarrollo de capacidades es más reciente. Desde el inicio de los años setenta y durante los ochenta, Argentina, Brasil y México alcanzaron un desarrollo parcial de la industria farmacéutica. Las capacidades industriales desarrolladas en el sector, basadas en estrategias imitativas, se localizaron en la farmoquímica, e hicieron posible la producción de una gran parte de insumos necesarios para la producción final de medicamentos (Katz, 1997). Sin embargo, la incapacidad de incorporar el progreso tecnológico en esta industria, caracterizada internacionalmente por su elevada intensidad tecnológica, impidió a las empresas locales desarrollar una cadena productiva integrada, desde la investigación y desarrollo (ID) de nuevas moléculas hasta la comercialización de los medicamentos (Katz, 1997; Burachik y Katz, 1997; Queiroz, 1997; Brodovsky, 1997). Esta fragilidad fue más evidente en el contexto del proceso de liberalización de las economías, el desmantelamiento de la estructura proteccionista y la adopción de un sistema de patentes fuerte. En efecto, estos países carecían del ímpetu necesario para el desarrollo de todas las etapas tecnológicas, que van de la investigación básica hasta la comercialización, como sí lo hicieron los países desarrollados.1 Por tanto, la evolución del sector enfrentó varias limitaciones. En el proceso de transición económica durante los años noventa, algunas empresas del sector cerraron (especialmente en la industria farmoquímica), mientras que otras se adaptaron al nuevo entorno competitivo y a las nuevas regulaciones institucionales. Se hizo cada vez más clara la dependencia tecnológica y, a la vez, la pérdida de competitividad, en un contexto de enormes brechas tecnológicas de innovación, de economías de escala y de capacidad financiera de las empresas locales con respecto a las transnacionales.

En la transición, la industria farmacéutica local de los países latinoamericanos registró enormes pérdidas en los mercados locales, que se tradujeron en cierre de laboratorios, reducción del empleo y balanza comercial negativa. Al mismo tiempo, los precios de los medicamentos se incrementaron y eso afectó a los consumidores. A raíz de las nuevas condiciones de competencia en la industria farmacéutica, se hizo evidente la necesidad de aumentar los esfuerzos tecnológicos para fortalecer la industria de medicamentos genéricos de los países latinoamericanos, desarrollando capacidades de apropiación de las patentes con vigencia expirada. Más aún, las empresas locales requerían fomentar capacidades de innovación en terapias para enfermedades propias de países en desarrollo y nuevos procesos farmacéuticos que favorecieran el incremento de la productividad y, por tanto, la reducción de costos.

La fortaleza del sistema de patentes en los países de América Latina, pese a que limita la imitación de las empresas locales, no cancela la posibilidad de la absorción de las derramas de conocimiento, generadas a partir del comercio, la transferencia tecnológica y la publicación de las patentes (Jewkes, et al, 1969; Griliches, 1992; Jaffe, Trajtenberg y Fogarty, 2000). Las patentes pueden representar importantes barreras a la entrada comercial, pero también pueden ser incentivos para la innovación (Breschi y Lissoni, 2001). Depende de los esfuerzos tecnológicos y científicos que las empresas destinen a aprovechar esta clase de incentivos.

Nos proponemos analizar la magnitud de los esfuerzos en ID, en transferencia tecnológica y formación de capital humano especializado que han destinado las empresas farmacéuticas e instituciones de Argentina, Brasil, México y Cuba a desarrollar capacidades tecnológicas y de innovación en este sector en el contexto del fortalecimiento de los sistemas de propiedad intelectual, y particularmente del sistema de patentes. Así, este estudio busca identificar si las empresas locales poseen capacidades de innovación y cuáles son las principales estrategias de desarrollo tecnológico. Sostenemos esta hipótesis: los cuatro países latinoamericanos se caracterizan por contar con sistemas nacionales de innovación débiles y desarticulados, lo cual implica ausencia de vasos comunicantes en los diferentes ámbitos que facilitan la construcción de estrategias de innovación, crecimiento económico y competitividad. Estas fragilidades de los sistemas nacionales de innovación también se manifiestan en el sector farmacéutico. Así, la adopción de un sistema de propiedad intelectual fuerte en los países latinoamericanos estudiados, en el contexto del Acuerdo sobre los Aspectos de los Derechos de Propiedad Intelectual relativos al Comercio (ADPIC) en el seno de la Organización Mundial de Comercio (OMC) parece favorecer a las empresas extranjeras, dadas sus sólidas capacidades de innovación que les permiten beneficiarse de las oportunidades del crecimiento de su producción de medicamentos y del comercio intraempresa, asegurando con esto la apropiación de los esfuerzos de id hechos en sus empresas matrices. Para las empresas locales, el riesgo es que el fortalecimiento del sistema de patentes podría profundizar su dependencia tecnológica y evitar el paso a una etapa superior de desarrollo, a menos que los países hagan un importante esfuerzo para construir o desarrollar un sistema nacional y sectorial (biofarmacéutico) de innovación y una especialización productiva y exportadora.

En la sección I se presentan de manera suscinta algunos antecedentes teóricos. En la sección II se analiza el desempeño y la importancia de la industria farmacéutica de cada país, en tanto que en la sección III se identifican los esfuerzos destinados al desarrollo tecnológico y de innovación, basados en las encuestas de innovación de Brasil y México y entrevistas a informantes calificados de la industria farmacéutica en los casos de Argentina y Cuba, complementadas con información estadística. En la sección IV se estudian los patrones de transferencia tecnológica del sector en cada país. La sección V, por su parte, analiza brevemente qué tipo de especialización de capital humano posee cada país y, en especial, el vinculado con el sector farmacéutico. La sección VI caracteriza la dinámica y la naturaleza de la innovación del sector con base en las patentes solicitadas y concedidas en la Oficina de Patentes y Marcas de Estados Unidos (USPTO) y las oficinas locales de patentes de cada país. Finalmente, en la sección VII se propone una taxonomía de las capacidades tecnológicas de las empresas farmacéuticas, considerando las especificidades del sistema sectorial de innovación y el sistema de propiedad intelectual de Argentina, Brasil, Cuba y México.

I. ANTECEDENTES TEÓRICOS

La existencia de los sistemas nacionales presupone que el entramado institucional funcione en concordancia con los otros ámbitos (económico, político y social) para fomentar la innovación y, en consecuencia, el crecimiento económico y el bienestar social (Freeman, 1987; Metcalfe, 1995; Lundvall, 1992; Nelson, 1993).2 Desde esta perspectiva, los derechos de propiedad intelectual constituyen mecanismos institucionales que favorecen la innovación. La concesión temporal de los derechos monopólicos (a partir de las patentes) permite a la sociedad obtener cuatro clases de beneficios: i) estímulos para la innovación privada; ii) uso del nuevo conocimiento para la actividad productiva; iii) diseminación del nuevo conocimiento, y iv) estímulos de innovación a otras empresas (Lall, 2003).

Sin embargo, pese a la influencia positiva que teóricamente supone la adopción de sistemas de propiedad intelectual fuerte en la innovación y el crecimiento en general, la evidencia empírica permanece limitada e inconclusa. Aunque se acepta de manera amplia que los efectos del Acuerdo sobre los adpic en la industria y la tecnología variarán de acuerdo con los niveles de desarrollo económico, los beneficios de una mayor protección intelectual parecen aumentar a medida que los ingresos y la intensidad tecnológica son mayores (Lall, 2003). Así, las opiniones divergentes sobre el impacto de los derechos de propiedad intelectual (DPI) en las perspectivas de desarrollo de los países se manifiestan inevitablemente. Algunos subrayan que, en una economía globalizada, los estándares mínimos asentados en los adpic traerán beneficios a los países en desarrollo, creando la estructura de incentivos necesaria para la generación y la difusión de conocimiento, la transferencia tecnológica y los flujos de inversión privada (Cartens y Maskus, 2005). Otros, contrariamente, sostienen que la propiedad intelectual, en especial las patentes, afectará las estrategias de desarrollo sustentable al aumentar los precios de los medicamentos esenciales a niveles tan altos que la gente pobre no tendrá acceso a ellos (Correa, 2001; Lanjouw, 2004; Lanjouw, 2005), lo cual limitará la disponibilidad de acervos de conocimiento (Lall, 2003).

En un mundo caracterizado por enormes diferenciales de desarrollo económico, social y político entre países y en un proceso de armonización internacional de los derechos de propiedad intelectual, en particular de patentes, se plantea la siguiente interrogante: ¿poseen los países en desarrollo capacidades tecnológicas y de innovación para utilizar las herramientas de la propiedad intelectual de modo que les permita avanzar en su estrategia de desarrollo?

La concordancia entre el fortalecimiento de los sistemas de patentes y el desarrollo económico de los países está asociada con los esfuerzos que los países destinan para construir sistemas nacionales y sectoriales de innovación. A su vez, los esfuerzos tecnológicos están estrechamente relacionados con los niveles de industrialización, lo que contribuye a establecer un tipo de especialización productiva y exportadora (Lall, 2003). A medida que la especialización de los países sea más refinada, los sistemas de patentes fuertes tienden a aportar más beneficios. En cambio, si la especialización de los países se sustenta en un menor desempeño tecnológico e industrial -es decir, si es menos refinada-, los beneficios en términos de desarrollo no son evidentes (íbid.). Así, la construcción y el fortalecimiento de capacidades sociales (Abramovitz, 1986), tecnológicas (Lall, 1992; Bell y Pavitt, 1993) y de innovación en los países favorecen el desarrollo de otros tipos de especialización tecnológica, económica y comercial, en que las patentes y otras formas de propiedad intelectual adquieren relevancia.

Los DPI constituyen importantes incentivos para la innovación en el caso de los países industrializados. Sin embargo, en aquellos países caracterizados por su escaso desarrollo económico y tecnológico y su bajo ingreso per cápita, la protección intelectual puede inhibir y retrasar su capacidad imitativa. Tal es el caso de las dificultades que enfrentan dichos países para garantizar a sus poblaciones el abastecimiento y adquisición de medicamentos genéricos (Machlup, 1958; Mazzoleni y Nelson, 1998). Contrariamente, los países imitadores que han desarrollado capacidades sociales y tecnológicas, estarán en condiciones de absorber las externalidades positivas de la difusión del conocimiento (Griliches, 1979; Baumol, 1994; Reiko y Tauman, 2001).

Después de analizar las capacidades tecnológicas y de innovación sectoriales proponemos una taxonomía basada en la propuesta de Lall (2003) y de Aboites y Cimoli (2002). La primera vincula los esfuerzos tecnológicos y la actividad local de los países con su capacidad de apropiación de beneficios en el contexto de la armonización internacional del sistema de patentes. En la segunda, los sistemas divergentes de patentes se caracterizan por su baja actividad de innovación local, asociada con un limitado gasto en id, recursos humanos con baja capacitación y reducida participación del sector privado, débiles vínculos entre empresas e institutos y exportaciones con bajo contenido tecnológico.3 En contraste, en los sistemas convergentes, los países destinan un gasto considerable en ID: las empresas tienen una importante participación, presentan una balanza comercial tecnológica favorable, cuentan con un sistema educativo muy desarrollado que forma recursos humanos de elevada calidad, existen redes que crean sinergias favorables entre empresas e instituciones y sus exportaciones corresponden a un elevado contenido tecnológico (A. Guzmán, 2008).

Adicionalmente, consideramos la clasificación de la CEPAL(1987) (Frenkel, 1978; Palmeira y Pan, 2003), que establece las etapas tecnológicas evolutivas en la industria farmacéutica de los países. Los autores citados consideran que la capacidad tecnológica de dominio de estos estadios determina la madurez industrial, el patrón tecnológico de la industria farmacéutica en un determinado país y su inserción competitiva (A. Guzmán, 2008).

II. DESEMPEÑO E IMPORTANCIA DE LA INDUSTRIA FARMACÉUTICA

Los cuatro países de este estudio producen 75% del PIB de América Latina. La mayor contribución proviene de Brasil (31%) y México (29%), en menor medida de Argentina (14%) y marginalmente de Cuba (1%). Los cuatro países se caracterizan por un crecimiento económico relativamente reducido y no sostenido, por lo que su PIB per cápita también es bajo, especialmente en el caso de Cuba. Este bajo desempeño económico tiene sus efectos en la dimensión del mercado interno, lo cual limita, a su vez, el tamaño del mercado farmacéutico en cada uno de los países. La baja capacidad de la población para adquirir medicamentos busca ser compensada con la intervención del gobierno a partir de los sistemas de salud públicos, en los casos de Brasil y Cuba. Pese a la importancia de los sistemas de salud pública, la cobertura es insuficiente, especialmente en los casos de Argentina y Brasil.4

En los cuatro países existen criterios diferentes en relación con la política industrial hacia el sector farmacéutico. En Brasil y Cuba, por ejemplo, se considera que este sector es estratégico en los programas de desarrollo gubernamentales y se encaminan los esfuerzos para construir una industria de genéricos fuerte y a la vez promover la investigación y desarrollo para generar nuevas moléculas. En Argentina, por su parte, la política industrial es débil, en tanto en México se carece de ella.

En Argentina, Brasil, México y Cuba se han adoptado legislaciones de propiedad intelectual y en particular de patentes, acordes con los ADPIC. Entre estos países existen algunas diferencias relativas a ciertas reservas y a la forma en que se aprovechan aspectos como el comercio paralelo y las licencias obligatorias. Mientras que México y Brasil han aceptado todas las condiciones de los ADPIC, Argentina se ha reservado el derecho a adoptar algunos aspectos, como la patente en un segundo uso. El debate entre las empresas transnacionales y el gobierno argentino por el respeto de las patentes ha tenido repercusiones en términos del abandono de algunas de las empresas extranjeras del mercado farmacéutico de este país sudamericano. La regulación de los medicamentos se ha fortalecido también y ha sido vinculada para reforzar el nuevo sistema de patentes puesto en marcha en la década de los noventa en los tres países. En Cuba se fomenta activamente una cultura sobre propiedad intelectual a partir de la Oficina Cubana de Propiedad Industrial (OCPI) del Ministerio de Ciencia, Tecnología y Medio Ambiente. Como miembro de la OMC, Cuba acepta el marco normativo sobre los ADPIC. Sin embargo, pese a que este país caribeño discute la normatividad relativa al material biológico y los conocimientos tradicionales conexos, en el marco de los ADPIC mantiene discrepancias importantes en determinadas observancias del tratado.

1. El mercado farmacéutico

México y Brasil se clasifican dentro de los 10 principales mercados del mundo por el volumen de sus ventas y en América Latina constituyen los dos mayores mercados farmacéuticos, seguidos, en tercer lugar, por Argentina. En términos de las ventas por su valor, el crecimiento del mercado farmacéutico ha sido mayor en México que en los otros dos países latinoamericanos. La dinámica de crecimiento del mercado de medicamentos en México se asocia con su ingreso al Tratado de Libre Comercio de América del Norte (TLCAN) en un entorno caracterizado por un sistema de patentes fuerte para los procesos y productos farmacéuticos a partir de 1991.5 Brasil y Argentina mantienen flujos comerciales y de cooperación en este sector en un mercado regional (Mercosur), pero también participan activamente en diferentes procesos de la globalización (fusiones, adquisiciones, alianzas estratégicas).

El desempeño productivo y comercial farmacéutico de Argentina, Brasil y México es diferenciado, pero a los tres los caracteriza la ausencia de una industria integrada con un sector farmoquímico capaz de generar los insumos que la industria requiere (tal vez México en mayor grado). Argentina, con un mercado de menor dimensión que los de Brasil y México, ha generado un mercado fuerte de genéricos en donde algunas empresas nacionales tienen una importante participación, aunque las transnacionales continúan manteniendo una presencia considerable. En Brasil, las transnacionales dominan los mercados, pero las empresas locales se expanden y acumulan capacidades tecnológicas y de mercado. En contraste, en México el dominio de las transnacionales es aún mayor y son contadas las empresas nacionales que orientan sus esfuerzos tecnológicos hacia la competitividad. No obstante, el crecimiento de las exportaciones de productos farmacéuticos, especialmente de México y Brasil, presentan elevados saldos comerciales deficitarios, en particular en medicamentos para uso final y en insumos, lo cual se asocia con el creciente comercio intraempresa de los laboratorios transnacionales.

La industria farmacéutica de Argentina, Brasil y México se caracteriza por una elevada concentración de mercado: predominan las empresas extranjeras, particularmente en Brasil y México, con 69 y 68% de participación, respectivamente, mientras que las empresas locales lo hacen con cerca de 30% del mercado farmacéutico total. En Argentina, las empresas farmacéuticas transnacionales tienen menor presencia en el mercado (51%) y mayor las nacionales que en los otros dos países (49%). Asimismo, en Brasil y México la segmentación del mercado en relación con la participación de los sectores privado y público es similar: 80% para el primero y 20% para el segundo. Entre las empresas locales predomina el tamaño pequeño o mediano y las empresas transnacionales se caracterizan por tener uno gigante. Al considerar la participación de las empresas locales y transnacionales por el número de establecimientos, en los tres casos predominan las empresas nacionales, aunque el volumen de ventas siempre es mayor en las transnacionales (World Pharmaceutical Markets, Brazil, Mexico y Argentina, 2005 y 2006). En Cuba, el mercado farmacéutico es totalmente estatal. El Sistema Nacional de Salud regido por el Ministerio de Salud Pública de Cuba es el encargado de diseñar el cuadro básico de medicamentos del país. Este sistema se articula con el Grupo Empresarial Químico-Farmacéutico (Quimeta), que dirige la actividad médico–farmacéutica mediante la Unión de Empresas de la Industria Farmacéutica (integrada por 19 empresas, 41 fábricas y un centro de ID) (Sánchez, C. A., 2004). A su vez, la actividad de la industria farmacéutica se realimenta con la ID que se realiza en los Centros de Investigación–Producción del Polo Biotecnológico (Lage, 2000).

En México, las ventas de los laboratorios transnacionales han incrementado su importancia relativa frente a los productores nacionales y, por tanto, los medicamentos de patente frente a los genéricos. En contraste, Brasil ha expandido el mercado de genéricos de manera significativa con un fuerte apoyo gubernamental y con empresas locales que paulatinamente consolidan sus capacidades tecnológicas, productivas y de competitividad, pero también con la presencia de empresas extranjeras líderes mundiales en genéricos. En Argentina, las empresas nacionales han incrementado su presencia en el mercado local con medicamentos de marca, en detrimento de las farmacéuticas extranjeras, pero estableciendo alianzas estratégicas (joint ventures) con éstas.

En Cuba, la industria farmacéutica es el segundo sector en exportaciones del país (350 millones de dólares en 2007). La tasa de crecimiento promedio anual de la producción farmacéutica entre 2002 y 2007 ha sido de 2.7%. Las exportaciones están dirigidas a más de 40 países, principalmente de América Latina y Asia. Mediante la sustitución de importaciones de medicamentos, la industria farmacéutica cubana ha ahorrado 2.5 millones de dólares en los pasados dos años. El cuadro básico de medicamentos está integrado por 562 de producción nacional y 307 importados.6 El programa de la industria farmacéutica cubana de 2007–2012 pretende incorporar 73 medicamentos, de los cuales 31 sustituirán a los importados y 42 se introducirán al cuadro básico por resultar novedosos.

III. ESFUERZOS DESTINADOS AL DESARROLLO TECNOLÓGICO Y DE INNOVACIÓN

1. ¿Quienes innovan y cuánto destinan a la innovación?

Estas fueron las preguntas iniciales que nos planteamos para analizar la naturaleza y la estructura del esfuerzo que las empresas nacionales y transnacionales farmacéuticas de Argentina, Brasil, Cuba y México destinan a la investigación y desarrollo a partir de las encuestas de innovación recientes.

Las encuestas de innovación de Brasil y México revelan que la actividad de innovación es reducida, así como en Argentina, en tanto que en Cuba, aunque aún limitada, se realiza un relativo esfuerzo en innovación. Para el análisis de México dispusimos de dos encuestas del INEGI–Conacyt de 2000 y de 2004–2005. En México, en el año 2000 sólo 39% de los establecimientos encuestados reportaron actividades de ID, ligados por lo menos a un proyecto de innovación.7 Este porcentaje aumentó a 59.1% entre 2004 y 2005 y poco más de la mitad presentó resultados (56%);8 este importante incremento está ligado muy probablemente con el número de empresas que iniciaron pruebas de bioequivalencia y biodisponibilidad a fin de acreditar los medicamentos genéricos como genéricos intercambiables.9 Las empresas extranjeras realizan muy poca ID y no se observa una complementariedad entre empresas nacionales y extranjeras. Según la Encuesta de Innovación 2001, del total de las empresas que realizaron por lo menos un proyecto de innovación, 15% correspondió a las extranjeras y 85% a las nacionales. Del total de empresas extranjeras, poco más de un tercio cuentan con proyectos de ID, en tanto que dos quintas partes de las empresas nacionales realizan ID. El porcentaje de ventas que ambas destinan a la ID es muy similar: 1.3% en el caso de las filiales de las transnacionales y 1% en el de las mexicanas. Este porcentaje es relativamente marginal con respecto a la parte sustantiva de sus ventas que los corporativos farmacéuticos destinan en sus países al descubrimiento y el desarrollo de nuevos ingredientes activos y/o de nuevos usos terapéuticos de los ya existentes (Guzmán y Brown, 2004).

En el caso de Brasil dispusimos de tres encuestas de innovación, lo cual permite comparar los cambios registrados en la industria farmacéutica entre 1998 y 2005. La muestra de 535 establecimientos farmacéuticos en la primera encuesta aumentó a 622 en las dos últimas encuestas. El porcentaje de empresas innovadoras pasó de 46.8 a 52.4. Sin embargo, el gasto en ID se redujo de 423.4 millones de dólares en el 2000 a 216.5 millones de dólares en 2003.10 Muy probablemente esta disminución esté asociada, entre otros factores, a la devaluación registrada en 2002. De las empresas innovadoras, poco más de la mitad realizan un magro esfuerzo en ID (53%), 43% de éstas desarrollan actividades de ID con gran complejidad y un marginal 4% destinan esfuerzos medianos a la ID.

En Argentina, del gasto destinado a la innovación entre 1998 y 2001, aproximadamente 2.8% correspondió a la industria farmacéutica (204 millones de pesos). Entre las empresas locales y extranjeras se advierte una clara diferenciación de los objetivos de la ID . Por un lado, los empresarios locales mantienen reducidas inversiones en investigación y desarrollo y pocos son los establecimientos farmacéuticos que poseen unidades independientes de ID. Los laboratorios de capital nacional, sin dejar de lado su estrategia comercial tradicional, consistente en el lanzamiento masivo de productos genéricos, han tenido algunos resultados promisorios vinculados con el desarrollo de innovaciones propias. En efecto, algunas empresas argentinas han orientado su desarrollo experimental a innovaciones incrementales (nuevas combinaciones, dosis y presentaciones) de medicamentos ampliamente conocidos. En casi todos los casos, los atributos comunes han sido la dirección de las investigaciones hacia el desarrollo de una tecnología única y el inicio de las mismas en un contexto legal donde la protección de la propiedad intelectual era débil. Por otro lado, en los años recientes, los laboratorios transnacionales incrementaron notoriamente el monto de recursos para ID en el país, aunque nunca asignándolo a la investigación básica. Los laboratorios Eli Lilly, Novartis y Nordisk realizaron cuantiosas inversiones, que van de 2 a 20 millones de dólares respectivamente, orientadas a investigación clínica, utilizando centros de investigación y empleando a más de 1 500 investigadores. Boehringer, a su vez, ubica en Argentina uno de los tres centros de especialización en ID que tiene en el mundo, y ahí concentra sus actividades en dos áreas: cooperación con el centro de Ridgefield (EU) y tareas de apoyo a las plantas de producción de Argentina, Brasil, Colombia y México. Desde 1996, el centro mencionado cuenta con el certificado gmp otorgado por las autoridades del gobierno alemán, que habilita a Boehringer a exportar a Europa muestras para ensayos clínicos internacionales (A. Guzmán, 2008).

El importante desarrollo de la industria local de Argentina se comprueba por su creciente participación en el mercado interno. No obstante, su paso inconcluso hacia una industria integrada desde la etapa de ID hasta la comercialización, está asociado con sus fragilidades en los sistemas de innovación. Por un lado, Argentina ha creado cierta base científica en biociencias, pero por otra mantiene un relativo rezago en el esfuerzo destinado a la ID, especialmente en instituciones públicas de las áreas de ciencia básica y aplicada, además de limitados vínculos con el sector productivo. Las instituciones de investigación pública han orientado básicamente su actividad en el área farmacéutica hacia la biotecnología. Por tanto, los esfuerzos y las inversiones aún son relativamente reducidos y se encuentran desvinculados del sector productivo.

El desarrollo de la industria farmacéutica en Cuba está muy asociado con la ID en la biotecnología. En el sector biofarmacéutico, Cuba ha destinado un sustantivo esfuerzo a las actividades de innovación que culminan con patentes. La Asociación Nacional de Innovadores y Racionalizadores (ANIR) está presente en todas las fábricas y centros de investigaciones, talleres, etcétera, que en conjunto cumplen el ciclo completo de investigación–desarrollo–innovación–producción–comercialización.11

La creación del Polo Científico de la Biotecnología, ubicado al oeste de La Habana, es resultado de una estrategia gubernamental. Los diversos proyectos de ID son evaluados y financiados por el gobierno tras considerar las necesidades del Sistema Nacional de Salud Pública y las capacidades reales de la industria farmacéutica. En este cluster o polo se integran más de 15 instituciones que de manera organizada cooperan en la solución de problemas científicos o tecnológicos vinculados con la biotecnología. Sus líneas de investigación van desde la salud humana, el desarrollo farmacéutico y la salud animal hasta la agroindustria. Desde finales de los ochenta hasta la actualidad, estas instituciones han desarrollado alrededor de 200 productos biotecnológicos y han formado a más de 4 mil investigadores (Thorsteinsdóttir, Sáenz, Singer y Daar, 2005).

Estos centros cumplen el ciclo completo de investigación, desarrollo, producción y comercialización de sus resultados. En este contexto, los científicos conducen los proyectos desde la idea inicial hasta la evaluación de la viabilidad productiva y su inserción en el mercado nacional. En este quehacer se incluyen aspectos relativos a las regulaciones internacionales y la protección industrial de los nuevos desarrollos. Así, asociadas a cada centro de investigación, están las estructuras comercializadoras, cuyo propósito es vigilar el cumplimiento de los planes nacionales de medicamentos. También buscan posicionar los medicamentos en el mercado internacional, con controles de calidad, de regulación y de registro de los productos más exigentes. Los notables avances de este Polo Científico de la Biotecnología explican en gran medida el auge en la producción de medicamentos en Cuba.

2. Tipo y ámbito de la innovación

Considerando que la industria farmacéutica de los países latinoamericanos de este estudio no se caracteriza por el descubrimiento y el desarrollo de nuevas moléculas, las actividades de innovación se diferencian entre las que emprenden las transnacionales y las realizadas por las empresas locales. En el primer caso, las transnacionales que reportan actividades de innovación dirigen sus esfuerzos de innovación hacia dos aspectos: por un lado, el desarrollo clínico de nuevas moléculas, cuyas primeras etapas de la id se han realizado en los países de origen de las empresas y, por el otro, la adaptación e introducción de los medicamentos de las farmacéuticas extranjeras en mercados locales (investigación galénica). En el segundo caso, las empresas nacionales, por lo general, centran su actividad de innovación en el desarrollo de productos genéricos, una vez que la patente de alguna molécula ha expirado. Ligado a esto, las empresas adoptan nuevos procesos y maquinaria que permita la realización de pruebas de bioequivalencia y bio-disponibilidad para los genéricos. Sólo en pocos casos las empresas locales están involucradas en el descubrimiento de nuevas moléculas.12 En ambos casos pueden referirse a innovaciones de producto o de proceso; sin embargo, las innovaciones en su gran mayoría son incrementales debido a que corresponden a adaptaciones de las moléculas originales a los mercados locales.

El porcentaje de empresas farmacéuticas que en Brasil realizan innovación en procesos y en productos es muy similar y no se registran cambios sustantivos entre 1998 y 2005, pero hay una ligera disminución del número de empresas que asumen ambos tipos de innovación. Asimismo, en ambos casos, la novedad corresponde más bien al ámbito de la empresa que al del mercado nacional, especialmente en el caso de procesos. Aunque las empresas orientan su esfuerzo de manera muy semejante en ambos tipos de innovación, existen también diferencias. Cuando se trata de innovaciones de proceso, tiene mayor peso el perfeccionamiento del proceso en uso que la adquisición de uno nuevo que ha sido difundido en el país. En lo que se refiere a las novedades de productos, la importancia es a la inversa: las empresas prefieren incorporar una novedad que se operaba en el país, que perfeccionar su proceso actual. En ambos tipos de innovación tiene una importancia menor la incorporación de un nuevo proceso o la introducción de un nuevo producto que ya se operan en el mundo. Este dato revela la lenta difusión de las innovaciones tecnológicas mundiales de la farmacéutica en la industria de Brasil. De acuerdo con la Encuesta de Innovación 2003 de Brasil, sólo 1% de lo que se reporta como novedad mundial podría considerarse como radical. En cambio, poco más de una cuarta parte de las innovaciones son nuevas para la empresa pero no existían en Brasil y 19% existen en el sector farmacéutico. Otro 45% o son perfeccionamiento de un producto o proceso que ya tenía la empresa.

Aunque las encuestas de Brasil no permiten identificar la naturaleza de la ID que realizan las empresas nacionales y extranjeras, asociamos las actividades de ID de las empresas reportadas como de baja intensidad tecnológica con la investigación galénica realizada por las transnacionales, la cual implica la adaptación del producto para su comercialización en el mercado interno. A su vez, las actividades de mayor grado las vinculamos con el desarrollo de estudios clínicos de las empresas transnacionales o la investigación en las etapas tempranas del desarrollo de un principio activo de pocas industrias locales.

Pese a que la actividad en ID de las empresas farmacéuticas en 2005 era aún limitada en Brasil, un aspecto favorable es que las empresas la realizan fundamentalmente de manera continua (85) y una proporción menor la reporta como ocasional (45). El personal destinado a las actividades de ID en la industria farmacéutica en Brasil en 2003 fue de 1 158 400 trabajadores, de los cuales casi tres cuartas partes trabaja de tiempo completo y poco más de una cuarta parte sólo efectúa tareas de tiempo parcial.

En relación con México, según la Encuesta de Innovación 2004–2005, las innovaciones introducidas en el ámbito de la producción y la organización del conjunto de los establecimientos farmacéuticos encuestados se orientaron principalmente a introducir tecnologías radicalmente nuevas (28.6%), uso de nuevos materiales (26.7%) y nuevas técnicas de producción (23%); menor importancia relativa tuvieron las innovaciones organizacionales (5.7%) o nuevo software profesional (0.5%). En relación con los productos, 24.2% de las empresas se orientaron a introducir nuevos medicamentos, 28.8% a mejorar los productos y 47% no mejoraron el producto.

Las capacidades de innovación de Argentina se han centrado fundamentalmente en actividades de desarrollo relacionadas con la formulación y administración de medicamentos (Correa, 2001), aunque también se registran algunas innovaciones locales, varias de ellas en el área de la biofarmacéutica. Mientras que las empresas locales dirigen sus esfuerzos de ID hacia el desarrollo de medicamentos genéricos, las farmacéuticas transnacionales realizan importantes inversiones en el desarrollo de estudios clínicos. Entre las empresas locales destaca Phoenix, que creó a la empresa Osmótica para elaborar comprimidos de liberación controlada por medio del sistema osmótico de liberación. BioSidus, la división de biotecnología de la empresa Sidus, orientó, a su vez, su investigación hacia: i) el desarrollo de sistemas de expresión para producir proteínas recombinantes e investigación clínica con dichas proteínas; ii) el uso de la biotecnología para obtener materias primas para uso en salud humana; iii) el desarrollo de animales de granja transgénicos para la producción de proteínas humanas de uso terapéutico; iii) el desarrollo de vacunas recombinantes contra infecciones bacterianas, y iv) el desarrollo de sistemas de liberación controlada de macromoléculas y el desarrollo de sistemas de diagnóstico. En 1992, Sidus formó la empresa Tecnoplant para generar nuevos mercados para bioproductos de origen vegetal a partir de la producción y la multiplicación de plantas transgénicas y de biomoléculas de alto valor utilitario de origen vegetal, y de la recuperación de especies nativas de interés económico en vías de extinción.

En 2006, se dio a conocer en Argentina el proyecto Genoma Blanco, un acuerdo con una institución estatal,13 para la búsqueda y el aislamiento de microorganismos que superaran ciertas condiciones ambientales adversas. Entre los avances más significativos están: i) el laboratorio Craveri creó una división de bioingeniería y una planta biotecnológica especializada en ingeniería de tejidos y en terapia génica, cuya capacidad potenció al signar un convenio para el desarrollo de vacunas oncológicas con el Instituto de Investigaciones Bioquímicas de la Fundación Campomar y con el CONICET (A. Guzmán, 2008).

3. Fuentes internas y externas de ID de conocimiento

En el caso de las empresas de países que se caracterizan por un débil desarrollo de sus capacidades tecnológicas, insuficiente nivel de capital humano y una limitada actividad inventiva, se observa que la inversión en ID es reducida y, consecuentemente, tienen una productividad baja en términos de patentes. Considerando su retraso tecnológico, las empresas de dichos países difícilmente pueden basarse sólo en su esfuerzo interno de ID para la adquisición de conocimientos; buscarán, adicionalmente, importar tecnologías desincorporadas (acuerdos de licencias y de asistencia técnica, transferencia del conocimiento tácito).14 La complementariedad entre la ID y la compra de tecnología externa debería, en teoría, trazar un círculo virtuoso para las empresas locales. Por un lado, la capacidad interna en ID puede favorecer la absorción de los conocimientos externos15 y, asimismo, facilitar la adaptación de las tecnologías importadas a los mercados locales.16 Por el otro, la adquisición de tecnologías externas puede contribuir a que las empresas optimicen sus esfuerzos de ID y con ello aumentar sus capacidades tecnológicas y, finalmente, su innovación endógena.17 Cuando las empresas se encuentran en un entorno de actividad inventiva débil, la compra de tecnología externa, con el propósito de incrementar la productividad, sustituye la ausencia de ID, cuyos costos pueden ser significativamente altos y, por tanto, inaccesibles. Sin embargo, la sustitución de la ID por la transferencia tecnológica puede llevar al incremento de la dependencia tecnológica, frenando finalmente la capacidad de innovación de las empresas. A diferencia de lo que ocurre en los países industrializados y algunos países emergentes del este de Asia, donde las estrategias de complementariedad entre la ID interna y la transferencia de tecnología favorecen claramente el desarrollo tecnológico y los senderos de la innovación, estas estrategias parecen no ser exitosas en la industria farmacéutica de Argentina, Brasil y México. En el caso de México, contrario a los estudios sobre países industrializados y otras industrias, la compra de tecnología extranjera ejerce un efecto marginal en las decisiones de inversión de las empresas locales (Zúñiga, Guzmán y Brown, 2007). Adicionalmente, los esfuerzos en ID no afectan la compra de tecnología. La ausencia de una relación complementaria puede ser explicada por la divergencia de los objetivos tecnológicos de las empresas. Mientras que la inversión en ID de las empresas se explica por la participación en los mercados de exportación, la compra de tecnología se determina ante todo por la intensidad de capital y el tamaño de las empresas.

De acuerdo con los datos de las Encuestas de Innovación de México, el gasto en id constituye el más importante en el total de las actividades orientadas a la innovación y se reforzó en 2005, alcanzando casi la mitad del total. El segundo destino de los recursos dedicados a la innovación se localizó en la compra de maquinaria y equipo (que en gran parte proviene del extranjero), pasando de una participación de cerca de una cuarta parte en el año 2001 a 37.1% en 2005, lo cual sugiere un proceso de modernización en la producción de medicamentos; complementariamente, 8% en 2001 y 3.1% en 2005 se destinó a la adquisición de otras tecnologías externas, sea de producto o de proceso. El gasto dirigido hacia el diseño industrial y la puesta en marcha de procesos de producción nuevos o mejorados -actividades consideradas claramente como de innovación endógena o de adaptación de tecnologías extranjeras- se redujo en 2005. La capacitación, por su parte, concentró 7% del gasto en 2001 y disminuyó en más de la mitad en 2005. Finalmente, 9% se ocupó en el lanzamiento al mercado de innovaciones tecnológicas. Según estos datos, estaríamos hablando de que la adquisición de la tecnología incorporada y desincorporada, muy probablemente extranjera, estaría ocupando, en 2001, cerca de un tercio del gasto en actividades hacia la innovación y poco más de dos quintas partes en 2005.

¿Qué importancia atribuyen las empresas farmacéuticas a las fuentes internas de innovación?18 Los laboratorios de ID experimental tienen un papel decisivo para el desarrollo de genéricos con patentes expiradas en una estrategia tecnológica imitativa, y de generación de nuevas moléculas o procesos de producción cuando las empresas se orientan a la innovación endógena. En 2005, dos terceras partes de las empresas en México consideraron la ID experimental altamente significativa, superando así la percepción respecto al año 2001, en el que sólo dos quintas partes de los empresarios reconocía esta importancia, aunque todavía 15% la desdeñan o la niegan. Sin embargo, el reconocimiento altamente significativo que se atribuye a los departamentos de ingeniería, de producción y de mercadotecnia se ha reducido.19 Dos terceras partes de las empresas asignan gran importancia a la atención a clientes. Pese a que un importante número de empresas farmacéuticas en México no poseen unidad de ID (dos tercios en 2001), el cambio de las percepciones de los empresarios en el creciente reconocimiento a la ID experimental muy probablemente esté asociado con la necesidad que éstos tienen de realizar las pruebas de bioequivalencia y biodisponibilidad de los genéricos con el propósito de refrendar su registro ante la SSA en el marco de la nueva regulación sanitaria vigente a partir de 2010.

¿Qué importancia atribuyen las empresas farmacéuticas a las fuentes externas de información tecnológica? La percepción de las empresas farmacéuticas en México refleja la estrategia de adquisición tecnológica que éstas emprenden para su actividad imitativa o de innovación. Entre las fuentes de información que mayor porcentaje de empresarios consideran altamente significativas están los clientes (70% de los empresarios) y empresas de la competencia (43.3%). Hay algunas fuentes de conocimiento externas que en 2005 fueron consideradas por los empresarios de gran importancia, superando la percepción de la encuesta de 2001, pero el porcentaje aún es reducido (alrededor de un tercio): las universidades e institutos, la investigación privada y pública, las patentes, la información de la bibliografía especializada; en contrapartida, un porcentaje similar considera estas fuentes como no significativas. Lo anterior revela la distancia significativa que aún mantienen muchas empresas farmacéuticas en México frente a las instituciones generadoras de conocimiento científico y frente al conocimiento de frontera registrado en las patentes y bibliografía especializada y congresos internacionales, además de reflejar la heterogeneidad del nivel tecnológico de los empresarios. Las consultorias internas y externas son otras fuentes externas de conocimiento tecnológico que para un importante porcentaje de empresas no son significativas y sólo para poco más de 20% tendrían una importancia elevada. Esta ausencia de realimentación del conocimiento externo se constata con la reducida importancia que le asignan a la información proveniente de otras empresas nacionales y extranjeras Lo anterior nos da una idea de que a las empresas aún les hace falta mayor transferencia de conocimiento. Las redes de tecnologías de información y comunicación se ubican como de moderada importancia (42.7% de los empresarios) y poco menos de una quinta parte las desdeñan (17%). La información tecnológica proveniente de proveedores de equipo, materiales y componentes, ferias y exposiciones industriales ha disminuido su percepción de altamente significativa a más bien moderada.

a) Brasil

El gasto en la ID interna en Brasil muestra una participación creciente en el gasto total de innovación relativo a ventas de las farmacéuticas, de acuerdo con las tres encuestas de innovación (cerca de una quinta parte en 2005). Asimismo, la capacitación ha aumentado notoriamente su participación, rebasando en 2005 una cuarta parte del gasto total. Adicionalmente, se destina un porcentaje considerable del gasto a la adquisición de software (16.3%). En cambio, la ID externa se ha reducido. La adquisición de maquinaria y equipo se registra fundamentalmente en el año 2000 y 2003, no así en 2005. No obstante, los esfuerzos destinados a la modernización de las empresas en los dos primeros años, la incorporación de software en 2005 y el esfuerzo en aprendizaje y desarrollo de habilidades, se han traducido permanentemente en la introducción de nuevos proyectos y productos. Muy probablemente estos productos se refieren a genéricos. La introducción a nuevos mercados se presentó sobre todo en 2000 y 2003.

Las empresas que innovan en Brasil destinaron un mayor esfuerzo en 2005 a dos fuentes internas de conocimiento tecnológico, que son la capacitación y las actividades de ID interna, aunque más de la mitad de las empresas continúan considerándola de baja importancia y/o no relevante. En relación con las fuentes externas, la adquisición de maquinaria y equipo sería la de mayor importancia, en lo que puede también haber un componente interno. En aquellos tipos de tecnología que provienen esencialmente de la transferencia tecnológica, las empresas reportan un bajo esfuerzo para la adquisición externa de ID, adquisición de otros conocimientos e introducción de nuevas tecnologías. La adquisición de software es todavía muy limitada.

IV. PATRONES DE TRANSFERENCIA TECNOLÓGICA Y COOPERACIÓN TECNOLÓGICA

Entre las empresas nacionales y las extranjeras existen algunas diferencias en relación con la importancia relativa que se asigna a diferentes ámbitos en los contratos de transferencia tecnológica. En razón de que las filiales farmacéuticas en México no realizan las actividades sustantivas de ID, la transferencia tecnológica se orienta fundamentalmente a las marcas, las patentes y la asistencia tecnológica. Aunque las nacionales también centran su transferencia en la adquisición de marcas, patentes y asistencia tecnológica, el rubro de diseños industriales se explica por la actividad de ID que algunas farmacéuticas nacionales desarrollan.

Con respecto a la cooperación con otras empresas o universidades, en México la investigación y desarrollo se realiza básicamente en el seno de las empresas. En efecto, más de cuatro quintas partes de la ID es intramuros y menos de una quinta parte es extramuros (83% intramuros y 17% extramuros). Lo segundo ocurre cuando las empresas no poseen laboratorio de ID o cuando establecen acuerdos de cooperación con algún instituto de investigación u otra empresa. Aunado a la ausencia de unidades de ID, casi tres cuartas partes de las empresas farmacéuticas no cuentan con unidad de ingeniería, en tanto que una cuarta parte sí; el 74% no tiene unidad de ingeniería para ID y 26% sí.

En Brasil, en relación con los acuerdos de cooperación en actividades de innovación con otras empresas o instituciones en actividades de innovación, nos percatamos que éstos ocurren en particular entre establecimientos grandes y gigantes. En efecto, casi tres cuartas partes de las empresas grandes y poco más de dos quintas partes de las gigantes realizan actividades en alianzas estratégicas con otras empresas o institutos, orientadas a la innovación. Suponemos que esta situación atañe esencialmente a la fase correspondiente a las pruebas clínicas en hospitales e institutos de salud. En contraste, entre las empresas farmacéuticas pequeñas y medianas, sobre todo nacionales, este tipo de actividad es nula, a diferencia de lo que ocurre en la industria química e incluso manufacturera en su conjunto. Este fenómeno expresa que las empresas locales no participan de las tendencias de la globalización, lo cual las mantiene rezagadas.

La escasa cooperación entre los agentes innovadores es una constante tanto en las innovaciones de proceso como de producto. En las novedades de producto prevalece la participación de la empresa pero en las de proceso predomina la de institutos u otras empresas no farmacéuticas. Sin embargo, pocos desarrollos de proceso o de producto son resultado del vínculo entre empresas e institutos, lo cual corrobora la ausencia de vasos comunicantes entre los ámbitos de la academia y la industria farmacéutica. En México se puede hacer referencia a contadas experiencias en que empresas locales han desarrollado proyectos de cooperación con universidades y que han resultado ser exitosos en términos de innovación; es el caso de la empresa Silanes con el Instituto de Biotecnología de la unam en el desarrollo de vacunas faboterápicas (picadura de alacrán y araña, y mordedura de serpiente). Entre los proyectos de cooperación en Brasil, vale la pena mencionar el caso de la vacuna contra el bacilo de Haemophilus influenza tipo b (Hib), la cual fue obtenida gracias a la cooperación entre BioManguinhos/ Fiocruz y GlaxoSmithKline (Gadelha, 2002).

V. ESPECIALIZACIÓN DEL CAPITAL HUMANO EN EL SECTOR FARMACÉUTICO

En lo que corresponde a capital humano, Argentina destaca por su nivel de escolaridad y el número de ingenieros y científicos por millón de habitantes, pero la mayoría de los investigadores sólo poseen licenciatura. En cambio Brasil, pese a tener menor cantidad de ingenieros y científicos por millón de habitantes, cuenta con una mayor proporción de investigadores con doctorado, particularmente en el área biofarmacéutica. Otro aspecto destacable es el hecho de que en los tres países la formación predominante en el nivel de licenciatura se ubica en el área de ciencias sociales, pero en el nivel de posgrado (maestría y doctorado), Brasil tiene una mayor especialización en ciencias exactas y naturales y ciencias de la salud; por su parte, Argentina, en ciencias exactas y naturales; en México predominan los maestros y doctores en el área de ingenierías, y en Cuba se advierte una tendencia de especialización dominante en las ciencias médicas, en detrimento de las ciencias sociales.

Al analizar comparativamente a los cuatro países latinoamericanos, considerando el indicador de egresados de licenciatura por millón de habitantes en las áreas de ciencias naturales y exactas, ciencias de la salud e ingeniería y tecnología, advertimos importantes diferenciales entre los tres países. En Brasil predominan los egresados en ciencias naturales y exactas y el país tiene una amplia ventaja frente a Argentina y, en especial, frente a México. En cambio, en el área de ingeniería y tecnología, México tiene en el indicador de egresados por millón de habitantes un predominio claro sobre los otros países. México rebasa los 500 doctores en ingeniería y tecnología por millón de habitantes, Brasil poco más de 200 doctores y Argentina supera los 100 doctores.

También en el nivel de maestría, los tres países latinoamericanos registran un mayor egreso relativo en las ciencias sociales y administrativas. Sin embargo, en Brasil el diferencial entre las ciencias sociales y los otros campos de las ciencias no es significativo. En Argentina, los egresados de maestría en ciencias sociales constituyen casi dos tercios, dejando los demás campos científicos a gran distancia.

En relación con los egresados por millón de habitantes, México tiene un predominio en el área de ingeniería y tecnología frente a los otros dos países. El esfuerzo hecho por México en la formación de maestros es significativo: de 1996 a 2002 pasó de 22 a 35.1 maestros egresados por millón de habitantes; las otras áreas no registraron cambios significativos. Brasil, por su parte, tiene una distribución más equitativa entre las diferentes disciplinas científicas, con un ligero predominio en ciencias exactas y naturales. En este último campo, el nivel de formación de maestros en Argentina, junto con ciencias de la salud e ingeniería y tecnología, es muy reducido.

El incremento de graduados de maestría en México en los campos científicos vinculados con la industria farmacéutica ocurrió en particular durante los años noventa, pero continuó siendo relativamente reducido. En ciencias naturales y ciencias de la salud, la proporción de los egresados en 2002 representó sólo 2.7% del total. En ciencias naturales y exactas se mantiene un nivel de egreso prácticamente estancado. Por su parte, el esfuerzo de Brasil se diversificó en la formación de maestros de las tres áreas, destacando en ciencias naturales y exactas.

El bajo nivel relativo de doctores de México se confirma al comparar los egresados por millón de habitantes con Argentina y Brasil. Este último país refrenda su especialización en el área de ciencias naturales y exactas; entre 1996 y 2002 se registra un importante crecimiento en los egresados por millón de habitantes. Este país de América del Sur también se preocupó en incrementar sus egresados en ciencias de la salud, donde México tiene un importante rezago, y en ingeniería y tecnología, en el que México alcanzó un nivel similar al de Brasil.

En Cuba, entre 2000 y 2004, el mayor número de egresados provenía de las disciplinas de ciencias sociales en relación con aquellas del ámbito de las ciencias médicas, las ingenierías y tecnologías, las ciencias naturales y exactas, y las ciencias agronómicas. Sin embargo, a medida que fue creciendo el número de egresados en ciencias médicas, la importancia de las ciencias sociales descendió abruptamente. En efecto, en el año 2000 se registraron 14 mil egresados de ciencias sociales, pero al siguiente año esta cifra disminuyó a 2 mil egresados; en cambio, en las ciencias médicas pasaron de 6 mil a más de 8 mil los egresados. Las ciencias médicas son prioritarias desde el año de 2004 y eso coincide con la importancia que se atribuyó a las misiones de médicos cubanos a otros países. En un nivel inferior, el número de egresados en ingeniería y tecnología se duplicó entre 2004 y 2007. En conjunto, los egresados universitarios representan 7.5 por cada 100 habitantes (11.2 millones de habitantes).

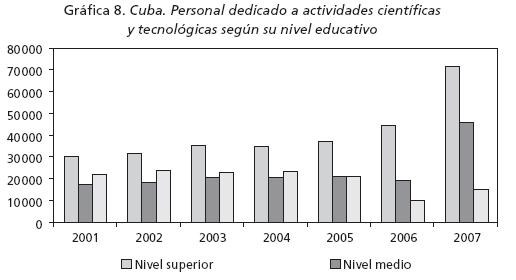

En el ámbito de las actividades de ciencia y tecnología, Cuba cuenta con 10 855 trabajadores entre técnicos y obreros, y con profesionistas con estudios de nivel superior. La formación de personal altamente calificado ha sido abordada en Cuba como una estrategia de largo plazo que permita aprovechar al máximo las potencialidades nacionales, a la vez que busque las vías de colaboración internacional que más se ajusten a los intereses del país (Peniche). En este sentido, Cuba, a partir de la ley dictada en 1974 (Ley 1281) estableció el Sistema Nacional de Grados Científicos y la Comisión Nacional como órgano ejecutor del sistema.

El progreso en la formación de capacidades profesionales en Cuba ha sido vertiginoso. De acuerdo con la Comisión Nacional en 1977, existían en el país sólo 324 profesionales con grado científico, 65% de los cuales lo habían obtenido en el extranjero. La cifra de formación se mantuvo estable, con un promedio de más de 300 doctores anuales, de los cuales la mitad se formaron en el extranjero. Luego de la caída del muro de Berlín, en 1987, la formación de doctores en los países con los cuales se mantenían convenios de colaboración para la formación de posgrado descendió de manera importante. La recuperación ocurrió en la década actual, alcanzando en 2007 alrededor de 8 mil doctores en ciencias.

VI. CAPACIDADES DE INNOVACIÓN. LAS PATENTES SOLICITADAS Y CONCEDIDAS

En esta sección se analizan las capacidades de innovación de la industria farmacéutica de Argentina, Brasil, Cuba y México, en términos de patentes. Primero estudiamos el comportamiento de la actividad inventiva de los cuatro países latinoamericanos, a partir de la revisión de las patentes solicitadas y otorgadas en las oficinas de patentes locales, destacando el coeficiente de inventiva y la relación de dependencia. En el caso de Cuba no dispusimos de la información desagregada de las patentes. Posteriormente, se estudian las patentes solicitadas por empresas, individuos o institutos de Argentina, Brasil, Cuba y México en la Oficina de Patentes y Marcas de Estados Unidos (USPTO).

El proceso de adopción del Acuerdo sobre los adpic permitió incorporar y fortalecer en Argentina, Brasil, Cuba y México la protección a los procesos y productos en el sector biofarmacéutico durante los años noventa. En los cuatro países se incrementó considerablemente el número de solicitudes y otorgamientos de patentes en el área farmacéutica a raíz de la adopción de un sistema de protección intelectual sólido, con el que las patentes cuentan con vigencia de 20 años,20 aunque este comportamiento obedece más bien al patentamiento de agentes extranjeros, en particular empresas, y no al de agentes locales. En efecto, el nuevo entorno institucional parece haber dado notable certidumbre a las empresas transnacionales para comercializar nuevos medicamentos y, en consecuencia, el número de patentes de no residentes solicitadas aumentó, incluso antes de que se pusieran en marcha las reformas de patentes. En cambio, la respuesta a los incentivos por parte de los productores locales ha sido más bien marginal.

En Argentina, entre 1980 y 2006 se otorgaron 11 923 patentes a residentes y no residentes en el área farmacéutica. Las patentes otorgadas corresponden en 99.7% a no residentes (extranjeros) y sólo 0.3% a agentes argentinos residentes. Es decir, sólo 40 patentes fueron otorgadas a argentinos y 11 925 a extranjeros. Lo anterior equivale a una relación de dependencia en el área farmacéutica, que se ha agudizado de 1991 a 2006. La mayoría de los titulares de las patentes provienen de América del Norte, sobre todo de Estados Unidos (46%). Europa, a su vez, participa con 36%, Asia con 3% y América Latina con 1%. Por tipo de titular corresponden principalmente a empresas (93%), y muy marginalmente a institutos (2%) e individuos (1%). Destacan las transnacionales Hoffman La Roche, Pfizer, Astrazeneca, Novartis y Merck.

En Brasil, entre 1980 y 2006 se solicitaron 24 676 patentes de residentes y no residentes en el área farmacéutica, y de 1996 a 2006 se otorgaron 21 826. A diferencia de Argentina y México, Brasil cuenta con una mayor participación de agentes locales en las patentes: 6% del total de las patentes solicitadas. A su vez, los agentes extranjeros demandaron 94% del total de patentes solicitadas. En relación con las patentes solicitadas por tipo de titular, observamos que son mayoritarias las de empresas. América del Norte (particularmente Estados Unidos) es la región que predomina en las patentes solicitadas (48%), seguida por los países de Europa y Asia (7%). Entre las empresas que más patentan se encuentran transnacionales que se caracterizan por su liderazgo en el mercado mundial de medicamentos, pero también empresas reconocidas internacionalmente por sus capacidades para producir genéricos, como la empresa india Ranbaxy. En concordancia con los esfuerzos crecientes que se han destinado en Brasil a la id y a la formación de especialistas en las áreas científicas, el número de patentes de residentes ha ido en aumento, pero aún es insuficiente para considerar la posibilidad de un modelo convergente. En 1996, los residentes obtuvieron la concesión de 16 patentes y a partir de 2000 rebasaron las 100 patentes, superando este esfuerzo en los años posteriores, hasta llegar a 161 patentes en 2005. La titularidad de las patentes concedidas a residentes entre 1996 y 2006 en Brasil corresponde en cerca de dos quintas partes a empresas e individuos y una cuarta parte a institutos.

En México, tras las reformas aprobadas en 1991, las solicitudes de patentes en el área farmacéutica presentadas en la oficina local se incrementaron de manera significativa, al pasar de 239 solicitudes en 1990 a 3 164 en 2006, con una tasa de crecimiento de 15.2% promedio anual. De las 11 936 patentes otorgadas en México entre 1980 y 2006, 98.4% corresponden a no residentes y sólo 1.6% a mexicanos (residentes). Contrario a la tendencia de las patentes extranjeras, las patentes locales han sido más bien marginales, aunque se incrementaron de 3 patentes en 1980 a 35 en 2006. De América del Norte, sobre todo Estados Unidos, proviene casi la mitad de las patentes concedidas en México entre 1980 y 2006; de Europa, poco más de dos quintas partes; de Asia 7%, y menos de 1% de América Latina. De acuerdo con las patentes consultadas, identificamos que 91% de las patentes de no residentes concedidas en México corresponden a empresas y marginalmente a instituciones (6%) o individuos (3%).

Finalmente, con respecto a Cuba, los nacionales solicitaron 1 002 registros de patentes a la Oficina Cubana de Propiedad Industrial (OCPI) y les fueron concedidas 414. No dispusimos de la información anualizada de las patentes concedidas en Cuba.

1. La actividad inventiva patentada en Estados Unidos

El nivel de patentes solicitadas y concedidas en la uspto por Argentina, Brasil y México se ha mantenido a lo largo de casi tres décadas extremadamente reducido y estancado, lo cual se explica por el limitado esfuerzo destinado a la ID en la industria farmacéutica y de biotecnología de estos países. En el caso de Cuba, el bajo nivel de patentes solicitadas y concedidas en Estados Unidos está asociado al bloqueo económico comercial que el país de América del Norte ha ejercido contra el país del Caribe. Frente a las 42 patentes que le han sido concedidas a Cuba por la Oficina de Patentes y Marcas de Estados Unidos (USPTO), Cuba ha solicitado 124 patentes en el área de medicamentos.

El total de patentes concedidas por la USPTO entre 1980 y 2008 en la clase 514 (Compuestos para el tratamiento de bioafecciones y del cuerpo) y/o la clase 424 (Drogas, bioafecciones y compuestos para el tratamiento del cuerpo) es mayor para Brasil (51) y Cuba (42). Ambos países se han colocado como punteros entre los países latinoamericanos, en términos de patentes concedidas. Argentina, pese a que a principios de los ochenta registraba mayor actividad inventiva que los otros países, padeció un estancamiento en la segunda mitad de esa década y la primera mitad de los noventa; en total, ese país acumula 35 patentes concedidas y México (con una tendencia muy errática en todo el periodo) sólo obtuvo 29.

La tasa de difusión de la actividad inventiva de Brasil en el área farmacéutica es reducida porque en el nivel local dicho país ha acumulado mayor número de patentes y no todas ellas han sido solicitadas en el extranjero (en este caso, Estados Unidos). La tasa de difusión de Argentina fue menor a la unidad pero mayor a la de los otros dos países durante la primera mitad de los años ochenta y los dos últimos años de esa década; en el resto de los años considerados no hay ninguna difusión debido a la ausencia de patentes de este país en la USPTO. La difusión de la actividad inventiva de México en el área farmacéutica fue casi nula y permaneció prácticamente estancada. Los elevados costos que implica patentar en Estados Unidos o por el mecanismo PCT21 y la endeble cultura de patentes en Argentina, Brasil y México son razones que muy probablemente explican la reducida tasa de difusión de la actividad inventiva de estos países.

VII. TAXONOMÍA DE LAS CAPACIDADES TECNOLÓGICAS

En el ámbito de los sistemas de innovación del sector farmacéutico, consideramos que cada país tiene un modelo dominante específico en función de los agentes que dominan el mercado, el esfuerzo tecnológico y su predominio en los sistemas de propiedad intelectual. Con base en el análisis previo, comprobamos que en Argentina el modelo dominante es empresarial, debido a la importancia de los empresarios locales en el mercado nacional, específicamente en la construcción de competitividad, aunque sus esfuerzos tecnológicos aún sean muy limitados y su sistema de patentes sea divergente. En Brasil, si bien es cierto que las empresas se han preocupado por modernizarse tecnológicamente y lograr una mayor participación en el mercado, las instituciones han desempeñado un papel central en incrementar los esfuerzos tecnológicos y promover la innovación; pero, además, a partir de las instituciones públicas se ha buscado fortalecer la producción de genéricos; por tanto, afirmamos que el modelo dominante es el institucional. En el caso de Cuba, el modelo es institucional–estatal. Las instituciones de investigación, centralizadas por el Estado, tienen el liderazgo de la innovación, e incluyen los centros de investigación que interactúan con las universidades y hospitales. Las empresas existentes pertenecen al Estado. Finalmente, en México, el modelo dominante sería el transnacional, no porque las empresas extranjeras desplieguen sus esfuerzos tecnológicos y de innovación en el país, sino porque han incrementado su control del mercado nacional y han sido las beneficiarias del sistema de patentes, mientras que las empresas locales y las instituciones realizan débiles esfuerzos tecnológicos y de innovación y su participación en el mercado es limitada.22

Los sistemas de patentes divergentes se caracterizan por su bajo nivel de actividad innovativa, un gasto limitado en ID, recursos humanos con bajo nivel educativo y de competencias, participación reducida de la industria privada, débiles vínculos universidad–empresa y bajo nivel de exportaciones de elevada intensidad tecnológica (Aboites y Cimoli, 2002). En los cuatro países, el tipo de sistema de patentes se caracteriza por ser divergente, aunque existen diferencias relativas. En Argentina, Brasil y México una elevada relación de dependencia implica un mayor número de patentes de extranjeros (no residentes) solicitadas en las oficinas locales por encima de las patentes de locales (residentes).23 La relación de dependencia se profundizó desde los años noventa al fortalecerse los sistemas de patentes, lo que pone de manifiesto la gran dependencia del sector farmacéutico respecto a las invenciones desarrolladas en el extranjero. La situación de Cuba es diferente porque la tasa de dependencia es de 1.0; esto se explica en parte por el bloqueo económico comercial de Estados Unidos, pero también porque los esfuerzos de innovación y de patentamiento se han incrementado.

Asimismo, el coeficiente de inventiva (patentes por millón de habitantes) es marginal. Lo anterior revela que el nuevo conocimiento tecnológico (productos y procesos farmacéuticos) que se protege en cada país pertenece a extranjeros y que, por tanto, los beneficiarios de la explotación monopólica de las patentes también son los agentes extranjeros (por lo general empresas transnacionales). En concordancia con los esfuerzos crecientes que se han destinado en Brasil a la id y a la formación de especialistas en las áreas científicas, el número de patentes de residentes ha ido en aumento, pero aún es insuficiente para considerar la posibilidad de un modelo convergente. Además del reducido nivel de patentes de los residentes registrado en cada país, la tasa de difusión (patentes de nacionales solicitadas en la USPTO) es aun menor. El balance comercial en el sector farmacéutico en los cuatro países es deficitario. Tal situación coloca a los países latinoamericanos en una mayor fragilidad para apropiarse de los frutos de la innovación local. La colaboración entre universidades y empresas aún es incipiente en Argentina, Brasil y México. En Cuba, la modalidad de colaboración es diferente por el tipo de sistema económico prevaleciente.

La escasa cultura de las patentes y, en general, de la propiedad intelectual entre empresas, universidades e individuos es un factor que contribuye también al bajo nivel de patentes, debido a que se reduce el acceso al conocimiento de frontera y la posibilidad de las derramas tecnológicas. Considerando la importancia que tienen los medicamentos genéricos entre la población de los tres países, la falta de una cultura de patentes más desarrollada puede impactar desfavorablemente. En la medida en que las empresas tengan un acceso limitado a la información de patentes vencidas o que están en vías de vencer, no podrán aprovecharse las oportunidades que se generan para la explotación comercial de genéricos en los mercados locales. En ese sentido, las oficinas de propiedad intelectual deberían reforzar la difusión de las bases de patentes, identificando aquella tecnología libre o que está en vías de serlo.

Las principales beneficiarias de las reformas de propiedad intelectual –patentes– han sido sin duda las empresas transnacionales. Por el hecho de que las nuevas legislaciones jurídicas representan importantes barreras a la entrada para las empresas, institutos e individuos locales, éstos tendrán que desarrollar

capacidades tecnológicas en el marco de sistemas de innovación con mayor articulación y mayores fortalezas. En la medida en que la especialización en el sector farmacéutico sea más refinada, los sistemas de patentes fuertes tenderán a aportar más beneficios. Es muy probable que las oportunidades puedan ser aprovechadas por los países siempre y cuando éstos se esfuercen por crear sistemas nacionales y sectoriales de innovación que contribuyan hacia una mayor intensidad tecnológica y especialización productiva y exportadora.

CONCLUSIONES

Los esfuerzos tecnológicos de Argentina, Brasil, México y Cuba en el sector farmacéutico aún son relativamente reducidos. Las empresas aún no asumen que el gasto en ID y en el desarrollo de patentes es necesario. Si bien las empresas locales en los tres primeros países han tendido a modernizarse e iniciar las pruebas requeridas para acreditar sus medicamentos como genéricos intercambiables, pocas son las que han orientado sus esfuerzos a investigar, descubrir y desarrollar nuevos fármacos. El escaso gasto local que se ejerce en ID aún se localiza fundamentalmente en la estrategia imitativa, es decir, en la explotación de los medicamentos de patentes vencidas, salvo contadas excepciones. La importancia de las empresas es mayor en Argentina, pero en este país el esfuerzo tecnológico es muy limitado, tal como ocurre en México. En Brasil, los esfuerzos son reducidos pero crecientes; las universidades e instituciones de investigación han desempeñado en ese país un papel protagónico en el quehacer de la investigación biofarmacéutica. Los esfuerzos de las instituciones del polo biotecnológico de Cuba, aunque limitados, han comenzado a dar sus frutos en el desarrollo de nuevos fármacos y procesos biofarmacéuticos.

Las capacidades de generación de conocimiento científico de los cuatro países son relativamente reducidas en el plano mundial, pero es un hecho que hay un relativo reconocimiento internacional a las publicaciones de la comunidad científica de los tres primeros países en las diferentes áreas vinculadas con la biofarmacéutica. Sin embargo, tal fortaleza del ámbito académico en el tema de la producción científica no necesariamente se refleja en el ámbito empresarial. Lo anterior revela la ausencia o la debilidad de los vasos comunicantes entre las empresas y las universidades e institutos de investigación.

En el ámbito de los sistemas de innovación del sector farmacéutico, cada país tiene un modelo prevaleciente en función de los agentes que dominan el mercado, el esfuerzo tecnológico y su dominio de los sistemas de propiedad intelectual. Con base en el análisis previo, encontramos que en Argentina el modelo dominante es el empresarial, debido a la importancia de los empresarios locales en el mercado nacional y en la construcción de competitividad, aunque sus esfuerzos tecnológicos aún sean muy limitados y su sistema de patentes sea divergente. En Brasil, es cierto que las empresas se han preocupado por modernizarse tecnológicamente y lograr una mayor participación en el mercado, pero las instituciones han desempeñado un papel central en incrementar los esfuerzos tecnológicos y promover la innovación; además, desde las instituciones públicas se ha buscado fortalecer la producción de genéricos; por tanto, consideramos que el modelo dominante es el institucional. En Cuba, el modelo lo podríamos considerar como estatal-institucional; con éste, además de avanzar en la producción de genéricos, se fomenta la colaboración de universidades y centros de investigación, centrándose la actividad en el cluster biotecnológico del oeste de La Habana, bajo la dirección del Estado socialista.

Finalmente, en México el modelo predominante es el transnacional, no porque las empresas extranjeras desplieguen sus esfuerzos tecnológicos y de innovación en el país, sino porque han incrementado su control del mercado nacional y han sido las beneficiarias del sistema de patentes, mientras que las empresas locales y las instituciones han hecho esfuerzos tecnológicos y de innovación débiles y su participación en el mercado es limitada.

En los cuatro países el tipo de sistema de patentes se caracteriza por ser divergente y presenta una gran dependencia que implica un mayor número de patentes de extranjeros (no residentes) solicitadas en las oficinas locales, por arriba de las patentes de locales (residentes). Además, el coeficiente de inventiva (patentes por millón de habitantes) es marginal. Lo anterior revela que el nuevo conocimiento tecnológico (productos y procesos farmacéuticos) que se protege en cada país pertenece a extranjeros y que, por tanto, los beneficiarios de la explotación monopólica de las patentes también son los agentes extranjeros (empresas transnacionales, salvo excepciones).

REFERENCIAS BIBLIOGRÁFICAS

Aboites, J., y M. Cimoli (2002), "Intellectual property rights and national innovation systems. Some lessons from Mexican experience", Revue d'Économie Industrielle, Núm. 99, segundo trimestre. [ Links ]

Abramovitz, M. (1986), "Catching Up, Forging Ahead and Falling Behind", Journal of Economic History, pp. 385–406.

Arora, A. (1996), "Contracting for tacit knowledge: the provision of technical services in technology licensing contracts", Journal of Development Economics, 50, pp. 233–256. [ Links ]

Baumol, W. J. (1994), "Multivariate growth patterns: Contagion and common forces as possible sources of convergence", en Baumol, W. R. Nelson y E. Wolff (comps.), Convergence of productivity: Cross national studies and historical evidence, Oxford University Press, Oxford. [ Links ]

Bell, M., y K. Pavitt (1993), "Technological accumulation and industrial growth: contrasts between developed and developing countries", Industrial and Corporate Change, vol. 2, (2), pp. 157–269. [ Links ]

Boccanera, G. (2005), "El acuerdo TRIP's, la reforma de la ley de patentes y la industria farmacéutica argentina", en A. Guzmán, y G. Viniegra (comps.), Industria farmacéutica y propiedad intelectual: los países en desarrollo, Porrúa, México. [ Links ]

Breschi, S., y F. Lissoni (2001), "Knowledge Spillovers and Local Innovation Systems. A Critical Survay", Industrial and Corporate Change, Vol. 10 (4), pp. 975–1005. [ Links ]

Brodovsky, J. (1997), "La industria farmacéutica y farmoquímica mexicana en los años 90", en Jorge Katz (comp.), Apertura económica y desregulación en el mercado de medicamentos, Buenos Aires, CEPAL/IDRC–Alianza Editorial. [ Links ]

Burachik, G., y J. Katz (1997), "La industria farmacéutica y farmoquímica argenina en los años 90" en Katz Jorge (comp.), Apertura económica y desregulación en el mercado de medicamentos, CEPAL/IDRC–Alianza Editorial, Buenos Aires. [ Links ]

Cartens, F., y K. Maskus (2005), "Intellectual Property and Development", The International Bank for Reconstruction and Development, World Bank Challenges 2003. [ Links ]

Caves, R. E., y M. Ukesa (1976), Industrial Organization in Japan, The Brooking Institution, Washington, pp. 124–140. [ Links ]

CEPAL (2001), Una década de luces y sombras. América Latina y el Caribe en los años noventa, CEPAL–Alfaomega, Bogotá [ Links ].