text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

Lo escrito sobre las transferencias privadas intergeneracionales ha tenido una larga tradición.1 Una reciente revisión bibliográfica sobre dicha línea de investigación sugiere que la mayoría de las transferencias privadas ocurre dentro de la forma de inter-vivos, esto es entre las personas vivas y no en forma de herencias (Cox, 1987, 1990), y que las transferencias inter-vivos constituyen un aspecto cada vez más importante en la vida económica, ya que podrían generar un efecto de expulsión (crowd-out) hacia los programas de transferencias públicas que intentan redistribuir el bienestar intra e intergeneracional de los agentes. Por tal motivo desde los años ochenta los estudios relacionados con las transferencias privadas inter-vivos han sido objeto de cada vez más atención en el ámbito académico y en el debate de políticas públicas.

Los trabajos pioneros sobre las transferencias privadas inter-vivos se enfocaron en el análisis de sus motivos. Aunque son diversas las teorías al respecto, las dos vertientes predominantes afirman que las transferencias privadas resultan del altruismo de los individuos (Becker, 1974; Ishikawa, 1975; Becker y Tomes, 1979; David y Menchick, 1985) u obedecen a un propósito de intercambio (como el cuidado o el afecto en la vejez) (Bernheim, Schleifer y Summers, 1985; Cox, 1987; Cox y Rank, 1992). La importancia de estos estudios reside en que brindan la posibilidad de predecir los efectos que las transferencias privadas pueden tener sobre los objetivos de las políticas públicas. Si los individuos son altruistas, el consumo de cada miembro del hogar dependerá únicamente de la distribución del presupuesto colectivo (Barro, 1974; Becker, 1981). Por lo tanto, las transferencias privadas neutralizarán el esfuerzo redistributivo del gobierno (un déficit fiscal o una variación en el rango impositivo). En cambio, dentro de un esquema de transferencias inter-vivos con fines de intercambio (Altonji, Hayashi y Laurence, 1992) se refuerza el efecto de los programas públicos (Cox y Rank, 1992).

También se han realizado diversos análisis empíricos que exploran la relación entre las transferencias privadas y las restricciones de liquidez. Las investigaciones sobre este tema están motivadas por el supuesto de que las transferencias privadas pueden ser una fuente de financiamiento crucial para quienes enfrentan dificultades de liquidez. Con el altruismo intergeneracional las imperfecciones en el mercado de capitales no afectan mucho a los individuos, ya que las transferencias privadas toman el papel de los préstamos o créditos informales. Este efecto se mantiene, independientemente del esquema de transferencia de los hogares (Cox y Jappelli, 1990).

Pese a la relevancia de las transferencias privadas inter-vivos y sus implicaciones sobre las políticas públicas de redistribución, los textos en que se analiza el uso de estos recursos económicos son relativamente escasos (Cox, 1990; Adams, 2005); más aún para el caso de México. En un estudio enfocado en la población de Estados Unidos, Cox (1990) encontró que las transferencias privadas inter-vivos se canalizan principalmente a incrementar los bienes de consumo y reducir la formación de capital humano. En contraste, Adams (2005) concluyó que para el caso de Guatemala los hogares que reciben remesas no gastan marginalmente más en consumo (comida y bienes de consumo duraderos), sino que prefieren hacerlo en bienes de inversión como educación, salud y vivienda. Para el caso de México las conclusiones sobre el uso de las transferencias privadas inter-vivos no son concluyentes. La mayoría de los estudios analiza el tema de las remesas (un componente importante de las transferencias privadas) y advierte las consecuencias negativas del envío de recursos a los estados de origen, ya que da inicio a un ciclo de dependencia económica y desalienta el desarrollo autónomo (Durand, Parrado y Massey, 1996; Durand y Massey, 1992). Esto se debe a que buena parte de los hogares mexicanos emplean las remesas para el gasto de consumo corriente (mantenimiento y construcción de la vivienda, compra de bienes de consumo) y sólo una pequeña porción de dicho monto la destinan a inversiones con un uso de más largo plazo, como la capitalización de los negocios (compra de instrumentos, equipos o maquinaria para aumentar la producción). Dinerman (1982) estudió la proporción de las remesas que suele destinarse al consumo corriente, y calculó que llega a alrededor de 67% del monto total, mientras que González y Escobar (1990) reportaron 93% y López (1986) observó en su base de estudio que 83% utiliza las remesas en el gasto de consumo. Los estudios de Cornelius (1990) y Massey y Parrado (1994) mostraron similares patrones de uso: de una población de 22 comunidades en promedio, dos tercios del monto total de las remesas se destinaban al consumo corriente: comida, ropa, medicinas, vivienda y recreación. En contraste, en el análisis de Mora (2006) aplicado a la población rural de México se encontró que debido al aumento en el ingreso total por las remesas, el gasto total en inversión productiva (gasto para la compra y reparación de maquinaria y herramientas de producción) de los hogares con emigrantes hacia Estados Unidos aumentó, y el gasto en alimentos disminuyó respecto al de los hogares que no tienen emigrantes. Por lo demás, las investigaciones que analizan el uso de las transferencias privadas inter-vivos son bastante escasas y ninguna ha ofrecido explicar dicho patrón de gasto.

Conviene verificar el efecto de las transferencias sobre las inversiones productivas y encontrar una explicación al respecto, porque los resultados podrían contribuir a elaborar inferencias relevantes para el crecimiento económico del país. Si los recursos extra se invirtieran de manera productiva en la acumulación de capital humano o físico, a la larga se propiciaría un crecimiento económico sostenido; pero si las transferencias privadas se consideran una fuente más de ingreso, como es el caso de las remesas, no necesariamente se emplearán en forma productiva para la economía en su conjunto (por lo general la mayoría de las remesas se destina al gasto en bienes de consumo, o en joyas o terrenos -Chami, Fullenkamp y Jahjah, 2003-). En este caso sólo se genera un crecimiento económico de corto plazo, debido al efecto multiplicador del consumo. De acuerdo con Mora (2006), los hogares canalizan las remesas internacionales hacia rubros de gastos productivos en lugar de hacerlo hacia gastos de consumo corriente. Esto significa que bajo nuestros supuestos las remesas cambian el patrón de gasto de los hogares rurales al canalizar más recursos hacia usos productivos y generar de esta manera un crecimiento económico sostenido en el largo plazo.

El objetivo del presente trabajo es analizar el uso de los recursos económicos provenientes de fuentes externas al hogar, pero sólo en el caso de las transferencias privadas inter-vivos. Por lo tanto nos proponemos como labor principal identificar los distintos usos que los hogares mexicanos asignan a dichas transferencias una vez que las reciben, así como determinar cuáles son los factores que llevan a los hogares beneficiados a destinar dichos recursos hacia cierto tipo de gastos. Los resultados del análisis indican que, en términos marginales, los hogares que reportan haber recibido algún tipo de transferencias privadas inter-vivos destinan cada peso extra en el gasto total al alimento, la educación y la salud de los niños, mientras que los hogares que no recibieron transferencias canalizaron una mayor proporción marginal al gasto relacionado con la vivienda y la salud de los adultos. Adicionalmente se encontró que las divergencias en el patrón de consumo entre estos dos tipos de hogares se deben principalmente a diferencias en las características específicas de los mismos.

Para identificar el uso de las transferencias privadas inter-vivos conviene dar respuesta a la siguiente pregunta: ¿en términos marginales, utilizan los hogares las transferencias privadas inter-vivos para usos productivos o para gasto en bienes de consumo?

Nos basamos en el supuesto de que la mayoría de los hogares se enfrenta a grandes restricciones, pero es eficiente su asignación de los recursos económicos. Sin embargo, debido a su gran heterogeneidad, el tipo de gasto al que se dedican las transferencias podría variar entre ellos.

Para responder a la pregunta planteada compararemos en primera instancia la propensión marginal a consumir2 en los seis principales rubros de gasto (alimentación, bienes de consumo duraderos, servicios generales, vivienda, educación y salud) entre los hogares que reciben y los que no reciben transferencias privadas inter-vivos. En segundo lugar desglosaremos los gastos en educación en educación preescolar, primaria, secundaria, y preparatoria en adelante; y los gastos en salud en gastos en salud infantil y adulta. Con estas clasificaciones determinaremos si los hogares que reciben transferencias privadas prefieren invertirlas en algún rubro específico de capital humano diferente del que seleccionan los hogares que no las reciben. Una vez que se concluye cuál es el patrón de gastos de estos dos tipos de hogares, en un tercer apartado se tratará de identificar los factores que inciden en dicha conducta. Analizaremos si la propensión marginal al gasto diferenciado se debe a las preferencias de esta población o al simple hecho de que se recibe una transferencia.

Los datos que empleamos en nuestro análisis provienen de la Encuesta Nacional sobre los Niveles de Vida en los Hogares Mexicanos (Ennvih) que fue realizada entre mayo y agosto de 2002. La Ennvih-1 es una base de datos representativa tanto nacional y regional como urbano-rural, de naturaleza multitemática y de diseño longitudinal. El propósito de esta encuesta de panel, con diseño de al menos 10 años de duración, es recolectar información sobre el bienestar de la población con base en diversos indicadores de niveles de vida. La base que se trabaja en el análisis consta de 6 068 hogares.

El resto del trabajo está organizado de la siguiente manera: En la sección 1 se describen las variables explicativas del consumo. El modelo econométrico se explica en la sección 2. En la sección 3 se da una descripción detallada de los datos utilizados. Los resultados aparecen en la sección 4. En la sección 5 se analizan los factores que generan las diferentes propensiones marginales al gasto entre los dos tipos de hogares. En la última sección se presentan las conclusiones.

Las variables explicativas del consumo

En esta sección se examinan las principales variables explicativas del consumo; entre una amplia gama se consideraron como factores decisivos del consumo: 1) las características del jefe del hogar (edad, género, nivel escolar, tipo de empleo); 2) las características de su cónyuge (nivel escolar); y 3) las características del hogar (monto total de activos, de ingresos no laborales, número de bebés, niños y adultos, número total de personas, estructura familiar, estrato y localidad de cada hogar).

De acuerdo con Wodon (1999) los principales determinantes del consumo del hogar son la localidad del hogar, el tamaño de la familia (que incluye el número de bebés, de niños, de adultos), y otras variables demográficas y de género (como la edad, el sexo, el nivel educativo y el tipo de ocupación del jefe del hogar, el nivel educativo de la pareja del hogar, así como la estructura familiar del mismo).

La localidad y el estrato en que se encuentra el hogar es una variable importante, ya que el patrón de consumo de los hogares de la zona rural no es el mismo que el de los hogares de la urbana, ya sea por la accesibilidad a los diferentes tipos de servicios o por el nivel de ingreso o riqueza (tomando en consideración que en México existe una gran desigualdad en la distribución de estos recursos).

Por otra parte se toma en cuenta el tamaño del hogar, ya que mientras más sean sus integrantes, mayor será el consumo. Se dividió el número de integrantes en bebés, niños y adultos, porque los tres grupos pueden influir de manera diferenciada en el consumo. Adicionalmente se incluyó el número total de personas, pero se empleó un formato de logaritmo natural para no generar un efecto de multicolinealidad entre las variables del número de bebés, niños o adultos.

Sin duda alguna una variable que determina el consumo de un hogar es su nivel de ingreso laboral. Dado que éste se correlaciona con el nivel de escolaridad del individuo y se considera una variable altamente endógena (Lam y Schoeni, 1993), se tomaron el nivel educativo y el tipo de ocupación del jefe del hogar como proxy de dicha variable.

Behrman y Wolfe (1984) aseguran que ciertos antecedentes familiares como la educación de los padres (en especial la de la madre) son sumamente importantes en la educación de los niños, lo cual se debe a que los padres con mayor grado de escolaridad valoran más esta forma de capital humano y son más propensos a invertir en la educación de sus hijos (Hanson y Woodruff, 2003). Por lo tanto es probable que los hogares que tienen padres con un nivel educativo más alto destinen un mayor gasto a la educación, y es posible que reporten un menor gasto en salud (ya que sus integrantes suelen ser más saludables). Por tal motivo incluimos el nivel educativo de los padres y sus edades como variables de control. Las dos primeras variables entran al modelo en forma de indicadores dicotómicos (dummy): padres sin ningún nivel de educación, con primaria incompleta, con primaria completa, con secundaria o con preparatoria y más. El formato dicotómico del nivel educativo se debe al efecto diferencial entre los distintos grupos de educación, y no dentro de cada grupo. Un jefe de hogar (o su cónyuge) con 4 años de educación no generará un efecto diferente sobre la variable dependiente que un jefe (o su cónyuge) con 5 años de escolaridad, pero sí respecto a un jefe (o su cónyuge) que tiene educación primaria, secundaria o preparatoria y más.

La ocupación del jefe es otra variable igualmente importante para la determinación del consumo en el hogar debido a su posible efecto de transmisión intergeneracional y sesgo en el consumo. Un jefe de hogar con un empleo de directivo probablemente influirá en sus hijos para que elijan el mismo puesto, y puede ser que decida gastar más en su educación. Por otro lado, un jefe con profesión de vendedor ambulante sufrirá una mayor restricción económica y probablemente no destinará suficientes recursos a la educación de sus hijos.

También puede suceder que en los hogares con ingresos laborales bajos, la necesidad primordial sea la ingestión de calorías, y que no gasten en servicios generales, en bienes de consumo duraderos o en capital humano. Por tal motivo podemos esperar que las erogaciones de dichos hogares vayan más a alimentos y probablemente a salud, ya que no gozarán de un estado de salud tan bueno como el de los hogares que cuentan con un ingreso laboral más alto. Por último, los hogares de agricultores y ganaderos, que residen principalmente en zonas rurales, gastarán más en la adquisición de terrenos, pues éstos representan un ahorro y también un medio de producción. Tal hecho no permite hacer ninguna inferencia de antemano sobre las preferencias de los individuos, más bien se explica por la transmisión intergeneracional.

Anteriormente se estableció que la estructura familiar es una buena variable explicativa del consumo, ya que puede controlar la posible heterogeneidad de los hogares. Donde hay un jefe soltero probablemente serán pocos los gastos en educación y salud infantiles, ya que no son necesarios el cuidado y la crianza de menores. Se puede esperar que en estos hogares sea mayor el gasto en bienes relacionados con los servicios generales del hogar, en la adquisición de bienes de consumo duraderos, y posiblemente en gastos de vivienda (como la renta). Un jefe de hogar cuyo cónyuge viva bajo el mismo techo gastará más en comida, educación y salud que un jefe separado o soltero.

En una economía con grandes restricciones de liquidez y de crédito la inversión escolar en los niños (y en el capital humano en general) estará estrechamente relacionada con la riqueza del hogar (Hanson y Woodruff, 2003). En su estudio sobre la desigualdad escolar y la barrera del lenguaje, Rubalcava, Teruel y Parker (2001) estimaron que la acumulación y el desempeño escolar de los niños indígenas están determinados, entre otras variables, por la posesión de la casa y si ésta cuenta con refrigerador y estufa, así como por el tipo de piso que tenga la vivienda; de tal suerte calcularon el valor total de los activos del hogar,3 y los transformaron a un logaritmo natural para aminorar la gran diferencia en el monto de dicha variable entre los hogares de la submuestra. Otra razón para incluir la variable del nivel de riqueza del hogar en la regresión es que la probabilidad de recibir transferencias privadas inter-vivos es inversamente proporcional a ésta (Cox, 1990). Por lo tanto, la variable de riqueza del hogar controla la heterogeneidad entre los hogares y también capta la probabilidad de que un hogar pueda recibir más o menos transferencias, lo cual permite que se resuelva el problema de endogeneidad en nuestra variable explicativa de interés.

Por último se incluyó el monto del ingreso no laboral como medida adicional de la riqueza del hogar. Además, los ingresos no laborales (que provienen principalmente de los programas gubernamentales) pueden influir en que los hogares dejen de gastar en ciertos rubros de consumo. Rubalcava, Teruel y Thomas (2004) encontraron que los hogares que recibieron ayuda del programa Oportunidades gastaron menos en artículos relacionados con el consumo del hombre (ropa y transporte), y más en bienes infantiles (ropa, y posiblemente educación). Esto mejoró la nutrición de los niños debido a una mayor ingesta de calorías y generó más inversión en animales de corral, que suelen ser considerados por los hogares de las zonas rurales como una forma de ahorro.

En resumen, aparte de tomar en cuenta la variable de recepción de transferencias privadas inter-vivos (que es nuestra variable de interés), se concluye que los factores más relevantes en la explicación del consumo en el hogar son las características de su jefe, las características del cónyuge de éste y las características del hogar mismo.

Modelo econométrico

Para analizar la propensión marginal al gasto de los hogares que recibieron y de los que no recibieron transferencias privadas inter-vivos es necesario escoger una forma funcional que sea adecuada para el modelo econométrico en tanto satisfaga ciertos requisitos. En primer lugar, es esencial que el modelo de decisión del consumo incluya un conjunto de varibales explicativas (como por ejemplo el nivel socioeconómico y educativo del jefe y de su cónyuge) y la variable de interés, que es recibir o no transferencias. Además, la forma funcional debe reflejar las características específicas de las dos poblaciones y sus preferencias para hacer posible el análisis de las causas por las cuales los hogares que reciben transferencias deciden destinar dichos recursos a ciertos tipos de gastos. En segundo lugar, una especificación que impone la misma propensión al gasto no es la adecuada para el propósito de este trabajo. La función que necesitamos debe permitirnos calcular el cambio en las proporciones de los distintos rubros cuando varía el monto del gasto total del hogar. Una última condición para nuestra especificación es que la propensión marginal al gasto y las proporciones del mismo sumen uno. Si nos basamos en el trabajo de Adams (2005) concluimos que la función tipo Working-Leser es la más adecuada para el análisis:

En primera instancia, Ci es el gasto total del hogar en alimentos, bienes de consumo duraderos, servicios generales, vivienda, educación o salud (tal como se define en el cuadro 2); Exp

j

es el gasto total del hogar j, y

CUADRO 1 Descripción de las transferencias privadas inter-vivos en los hogares de México. Panel A: Porcentaje de los hogares que reciben transferencias inter-vivos

| Variable | Media | Desviación estándar |

| Transferencias de padres | 0.241 | 0.428 |

| Transferencias de hermanos | 0.245 | 0.430 |

| Transferencias de hijos | 0.182 | 0.386 |

| Transferencias de otros | 0.065 | 0.247 |

| Porcentaje de hogares que reciben algún tipo de transferencia | 0.500 | 0.500 |

NOTA: La muestra incluye 6 068 hogares.

Panel B: Monto de las transferencias

| Variable | Núm. hogares | Media | Desviación estándar |

| Transferencias de padres | 1 484 | 4 128.47 | 15 593.82 |

| Transferencias de hermanos | 1 461 | 2 421.57 | 7 283.80 |

| Transferencias de hijos | 1 104 | 4 396.60 | 8 464.32 |

| Transferencias de otros | 397 | 1 570.24 | 3 405.18 |

| Suma total de las transferencias | 3 061 | 4 946.68 | 13 604.80 |

Panel C: Proporción de las transferencias privadas inter-vivos respecto al monto total del ingreso no laboral de los hogares

| Variable | Núm. hogares | Media | Desviación estándar |

| Transferencias de padres/ingreso no laboral total | 1 484 | .3204 | 8.6721 |

| Transferencias de hermanos / ingreso no laboral total | 1 461 | .1723 | 2.5775 |

| Transferencias de hijos / ingreso no laboral total | 1 104 | .2293 | 2.1633 |

| Transferencias de otros / ingreso no laboral total | 397 | .2485 | 3.6181 |

| Suma total de las transferencias / ingreso no laboral total | 3 061 | .3525 | 6.6882 |

CUADRO 2 Propensión marginal a gastar; diferencias porcentuales entre los hogares que reciben y los que no reciben transferencias privadas inter-vivos

| Proporció de gastos | Propensión marginal a gastar de los hogares que no reciben transferencias | Propensión marginal a gastar de los hogares que reciben transferencias | Diferencia en la propensión marginal al consumo (%) | Magnitud de la diferencia en la propensión marginal respecto al gasto total* ($) |

| [1] | [2] | [3] | [4] | |

| Alimentos |

0.116 (Prob > F = 0.0000) |

0.117 (Prob > F = 0.0000) |

0.1 (Prob > F = 0.0012) |

207.2 |

| Bienes de consumo duraderos |

0.049 (Prob > F = 0.0000) |

0.053 (Prob > F = 0.0000) |

0.4 Prob > F = 0.4530 |

829 |

| Servicios |

-0.09 (Prob > F = 0.0000) |

-0.093 (Prob > F = 0.0000) |

-0.3 Prob > F = 0.1629 |

622 |

| Vivienda |

0.668 (Prob > F = 0.0000) |

0.632 (Prob > F = 0.0000) |

-3.6 (Prob > F = 0.0000) |

7 641 |

| Educación |

0.036 (Prob > F = 0.0000) |

0.042 (Prob > F = 0.0000) |

0.6 Prob > F = 0.4733 |

1 243 |

| Salud |

0.221 (Prob > F = 0.0000) |

0.249 (Prob > F = 0.0000) |

2.8 (Prob > F = 0.0000) |

5 803 |

| Sumatoria | 1 | 1 | ||

| Observaciones | N = 3 007 | N = 3 061 |

* El gasto total se refiere al gasto promedio total de los hogares que reciben transferencias privadas inter-vivos ($207 238.60). NOTA: significancia indicada por el tipo: 10%, 5% , 1%.

En segunda instancia, cuando se decide desglosar el rubro de gasto en educación, Ci corresponde al gasto total del hogar en educación preescolar, educación primaria, educación secundaria o educación preparatoria y más (para mayor detalle véase el cuadro 3). Para la subdivisión del gasto en salud, Ci corresponde al gasto total en la salud de los niños o en la salud de los adultos (para más detalle véase el cuadro 5).

CUADRO 3 Descripción de la proporción del gasto en educación de los hogares

| Proporción de gastos en educación | Media | Desviación estándar |

| Hogares con transferencias | ||

| Preescolar | 0.08 | 0.22 |

| Primaria | 0.64 | 0.42 |

| Secundaria | 0.17 | 0.33 |

| Preparatoria en adelante | 0.11 | 0.28 |

| Sumatoria | 1 | |

| Observaciones | 1 835 | |

| Hogares sin transferencias | ||

| Preescolar | 0.07 | 0.22 |

| Primaria | 0.7 | 0.40 |

| Secundaria | 0.14 | 0.30 |

| Preparatoria en adelante | 0.09 | 0.26 |

| Sumatoria | 1 | |

| Observaciones | 1 716 | |

| Total de los hogares | ||

| Preescolar | 0.07 | 0.22 |

| Primaria | 0.7 | 0.41 |

| Secundaria | 0.14 | 0.32 |

| Preparatoria en adelante | 0.09 | 0.27 |

| Sumatoria | 1 | |

| Observaciones | 3 551 |

NOTA: La muestra total sólo incluyó a los hogares que manifestaron haber gastado en educación (tanto de niños como de adultos).

La variable de gasto en educación está basada en el criterio del cuadro 1, y se divide en gasto en educación preescolar, primaria, secundaria y preparatoria en adelante. Se controló por las variables interactuadas y por los efectos fijos a nivel de localidad.

La muestra incluye 3 551 hogares que declararon haber realizado gasto en educación.

CUADRO 4 Propensión marginal a gastar en educación; y diferencia porcentual entre los hogares que reciben y los que no reciben transferencias privadas inter-vivos

| Proporción de gastos en educación | Propensión marginal a gastar de los hogares que no reciben transferencias | Propensión marginal a gastar de los hogares que reciben transferencias | Diferencia en la propensión marginal al consumo (%) | Magnitud de la diferencia en la propensión marginal respecto al gasto total* ($) |

| [1] | [2] | [3] | [4] | |

| Preescolar | 0.153 | 0.16 | 0.7 | |

| (Prob > F = 0.0000) | (Prob > F = 0.0000) | (Prob > F = 0.0012) | 1 451 | |

| Primaria | 1.663 | 1.602 | -6.1 | |

| (Prob > F = 0.0000) | (Prob > F = 0.0000) | Prob > F = 0.4530 | -12 642 | |

| Secundaria | -0.239 | -0.202 | 3.7 | |

| (Prob > F = 0.0000) | (Prob > F = 0.0000) | Prob > F = 0.1629 | 7 668 | |

| Preparatoria en adelante | -0.577 | -0.56 | 1.7 | |

| (Prob > F = 0.0000) | (Prob > F = 0.0000) | (Prob > F = 0.0000) | 3 523 | |

| Sumatoria | 1 | 1 | ||

| Observaciones | N = 1 716 | N = 1 835 |

* El gasto total se refiere al gasto promedio total de los hogares que reciben transferencias privadas inter-vivos ($207 238.60). NOTA: Significancia indicada por el tipo: 10%, 5% , 1%

CUADRO 5 Descripción de la proporción del gasto en salud de niños y adultos en los hogares

| Proporción del gasto en salud en: | Media | Desviación estándar |

| Hogares con transferencias | ||

| Niños | .13 | 0.31 |

| Adultos | .87 | 0.31 |

| Sumatoria | 1 | |

| Observaciones | 2 182 | |

| Hogares sin transferencias | ||

| Niños | .12 | 0.31 |

| Adultos | .88 | 0.31 |

| Sumatoria | 1 | |

| Observaciones | 1 630 | |

| Total de hogares | ||

| Niños | .13 | 0.31 |

| Adultos | .87 | |

| Sumatoria | 1 | |

| Observaciones | 3 812 |

NOTA: La muestra total incluyó sólo los hogares que manifestaron haber gastado en salud, tanto de niños como de adultos.

La variable salud está basada en el criterio del cuadro 1, y se divide en salud de niños y salud de adultos.

Califica como niño el miembro del hogar cuya edad está por debajo de 18 años, y como adulto el que dice tener 18 años o más.

Por lo tanto, el modelo empírico del trabajo tiene la siguiente forma:

La variable Zkj es el vector de características k del hogar j. En forma desglosada la función [1] es equivalente a:

donde:

γ 1i es el coeficiente del logaritmo del gasto total del hogar,

γ 21 es el coeficiente de la variable de recibir transferencias RT (sí recibe = 1) y

γ 31 es el coeficiente de la variable interactuada entre el logaritmo del gasto total del hogar y la variable de recibir transferencias.

Entonces, el análisis de la propensión marginal al gasto de cada tipo de hogar se reduce a:

i) Para los hogares que no recibieron transferencias:

ii) Para los hogares que recibieron transferencias:

Para el cálculo de la propensión marginal de los hogares que reciben transferencias se utilizan los mismos coeficientes que resultan de la especificación [1], pero se utilizan las medias de las variables que corresponden a la población que recibe transferencias; y para la propensión marginal de los hogares que no las reciben se utilizan también los coeficiente de la regresión [1], pero con las medias de las variables que corresponden a la población sin transferencias.

El método para la obtención de los coeficientes antes mencionados es el de Mínimos Cuadrados Ordinarios (MCO). Dicho método es discutible, dado que puede existir endogeneidad de los coeficientes correspondientes a la variable de “recibir transferencias”. Esto se debe a que las transferencias privadas inter-vivos pueden contener un componente llamado “remesas”, que en sí son endógenas debido a la decisión de emigrar.

Para resolver este problema, además de incluir una serie de variables demográficas del hogar (nivel socioeconómico y educativo, edad, tamaño del hogar) y de la localidad (que tratan de controlar el efecto de emigrar), se decidió correr el sistema Seemingly Unrelated Estimation (sur). Esto con el objeto de eliminar cualquier autocorrelación que pudiera haber entre los errores de nuestras especificaciones y la decisión de emigrar. Así, los coeficientes obtenidos por el método MCO y el sistema sur deben tener casi el mismo estadístico t. Concluiremos por lo tanto que los coeficientes que se utilizarán para el cálculo de la propensión marginal a consumir son robustos (Le T., 2006: 52).

Por otra parte, Cox (2003) argumenta en su análisis que las remesas son bastante cercanas a los tipos de transferencias asignadas en forma aleatoria, y por lo tanto es más sencillo medir los efectos sobre relajar la restricción presupuestal de las remesas que del ingreso laboral, ya que este último está correlacionado con el nivel educativo. Por lo tanto, las remesas no generan problemas de endogeneidad preocupante si se controlan por una serie de variables explicativas adecuadas.

Con estos dos argumentos podemos concluir que los resultados obtenidos por el método mco, controlado por los efectos fijos a nivel localidad, son robustos para el análisis, y que la variable de transferencias privadas inter-vivos no presenta ningún problema grave de endogeneidad.

Después de haber obtenido la propensión marginal al consumo, la diferencia de dicha propensión entre los dos tipos de hogar, y el nivel de significancia de las diferencias, nuestro principal interés se centra en encontrar las causas de dichas diferencias. Como expusimos con anterioridad los hogares gastan, marginalmente, de manera distinta, ya sea por las características específicas de cada población, por sus preferencias o por la presencia de las transferencias. Si a la propensión marginal a gastar de los hogares la llamamos Fi (expi, zi), i = 1, 2 (2 es la población que recibe transferencias privadas), la diferencia de la propensión marginal entre los dos tipos de hogar se puede descomponer en la siguiente forma:

En esta función el primer componente de la parte derecha corresponde a la diferencia en las características de las poblaciones, el segundo a la diferencia en sus preferencias, y el último a la diferencia por recepción de transferencias. Una prueba de hipótesis del nivel de significancia de cada componente nos ayudará a determinar cuáles son las causas de la diferencia en el consumo marginal de estas dos poblaciones.

Datos

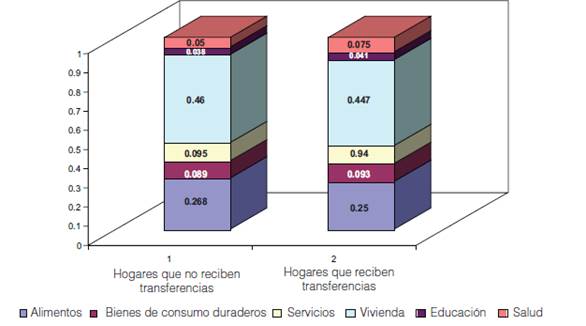

Ya mencionamos que este análisis consta de seis variables dependientes: las proporciones del gasto total en alimentación, bienes de consumo duraderos, servicios generales, vivienda, educación y salud del hogar (Cox, 2003: 38-44). En la gráfica 1 se presentan dichas proporciones de consumo de los dos tipos de hogares.

Por ejemplo, para crear la proporción de gasto en alimentos se agruparon todos los gastos que el hogar realizó durante el año 2001 en verduras y frutas, cereales y granos, alimentos de origen animal, alimentos industrializados y alimentos básicos (por ejemplo tortilla, pan blanco, leche, huevo, frijol, azúcar, refrescos). Para el promedio de la muestra los hogares destinan 26% de su gasto a alimentos, aunque los hogares que no recibieron ningún tipo de transferencias muestran una ligera tendencia (de 1%) a gastar más en este tipo de consumo, que los que sí las recibieron. La diferencia entre ambos tipos de hogar es pequeña y se comprueba que es estadísticamente significativa.

Una de las variables dependientes de nuestro interés es la proporción del gasto del hogar en actividades relacionadas con la educación (tanto de adultos como de niños), y consiste en gastos de inscripción, colegiatura, exámenes, cursos especiales, libros y materiales escolares, festividades y celebraciones escolares, transporte, y otros gastos en educación. De acuerdo con los datos, aunque la diferencia no es significativa, hay un mayor gasto de los hogares que reciben transferencias (4.1%) sobre los que no las reciben (3.8 por ciento).

Y por último, en lo que respecta a la proporción del gasto que dedicaron los hogares al cuidado de la salud (en consultas externas, hospitalización y medicamentos tanto de adultos como de niños), la parte correspondiente a los hogares que recibieron transferencias es de 7.5%, frente a 5% del gasto total en la salud de los hogares que no las reciben. La diferencia en este rubro de gasto entre ambos tipos de hogar resulta significativa.

Una de las características valiosas de la Ennvih-1 para nuestro análisis es que contiene información detallada sobre las transferencias privadas inter-vivos de padres, hermanos, hijos y otros no residentes durante los 12 meses previos al levantamiento de la encuesta. Estas secciones incluyeron preguntas sobre la existencia de transferencias en dinero o tiempo, y sobre el monto de las transferencias dadas y recibidas de cada miembro adulto en el hogar. En una primera instancia se sumaron todas las transferencias privadas de cada miembro adulto del hogar, y luego se agregó esta suma al nivel hogar. El procedimiento nos permitió agregar todas las transferencias en una sola variable de monto de transferencias privadas inter-vivos a nivel hogar. Asimismo ayudó a construir la variable explicativa de nuestro interés, que es identificar si el hogar recibió durante el año 2001 transferencias privadas o no. Esta variable entra en nuestra regresión con formato dummy, y es igual a 1 si el hogar recibió transferencias durante el año 2001.

En el cuadro 1, el panel A muestra el porcentaje de hogares que recibieron transferencias de los padres, hermanos, hijos, u otras personas, y el porcentaje de los que declararon que habían recibido algún tipo de transferencias privadas inter-vivos.

Los datos arrojan algunos resultados interesantes. La mayoría de las familias dice haber recibido transferencias de hermanos (casi 25% de los hogares) y de padres (24%). En cambio sólo 18% de los hogares recibe trasferencias de hijos, y en menor proporción 6% recibe transferencias que no son de familiares directos. Una alta proporción de los hogares de la submuestra (50%) declaró haber recibido algún concepto de transferencias privadas inter-vivos.

Los paneles B y C del cuadro 1 contienen sólo información de los hogares que manifestaron haber recibido algún tipo de transferencias de forma anual.4 El promedio del monto de las transferencias privadas que se presentó en el panel B se divide de la siguiente manera: las transferencias de los hijos son de $4 397, y constituyen el mayor componente del monto de las transferencias, seguido por el de los padres, con un promedio de $4 128. El monto de las transferencias de los hermanos es de aproximadamente la mitad de lo que los hogares reciben de los padres. En total, el promedio de recepción de transferencias por todos los conceptos en el año 2001 es de $4 947, con una variación de $13 605 respecto al monto promedio.

Cabe mencionar que están excluidos del monto total de las transferencias privadas inter-vivos los conceptos de “tiempo y cuidados durante alguna enfermedad” y “tiempo dedicado al quehacer de la casa, cuidar niños”, ya que es difícil convertirlos a un valor monetario.

En el panel C se pueden observar los datos sobre la proporción de las transferencias privadas inter-vivos respecto a otros tipos de ingresos no laborales del hogar, ya que las transferencias privadas inter-vivos también corresponden a un tipo de ingreso no laboral. En general el monto de las transferencias privadas tiene un gran peso respecto al ingreso no laboral del hogar, y varía de 17% (transferencias de hermanos) a 32% (transferencias de padres) de dicho ingreso. Para el promedio de los hogares que recibieron algún tipo de transferencias privadas, el monto de éstas equivale a 35% del total de los ingresos no laborales.

Respecto a las variables explicativas del consumo (Le T., 2006: 39), se construyó, entre otras variables, el nivel de riqueza del hogar. El monto total del activo del hogar se creó sumando los valores reportados de vehículos motorizados, bicicletas, aparatos electrodomésticos, aparatos eléctricos, aparatos electrónicos, muebles, maquinaria y animales productivos (vacas, cerdos, toros, mulas, caballos, aves de corral, entre otros), y se excluyeron los activos relacionados con la casa, los terrenos, las parcelas y los instrumentos financieros. En promedio los hogares poseen $171 368 en activos, con una variación de $593 946. Lo dicho demuestra una desigualdad significativa entre ellos, por lo cual se decidió tomar el logaritmo natural del monto total de los activos para reducir estas grandes diferencias, reemplazando los valores perdidos por 0. Bajo esta transformación, la diferencia entre ambos tipos de hogar en el nivel de activos es significativa.

Se aplicó el mismo procedimiento de logaritmo natural para reducir la gran diferencia en los niveles de ingreso no laboral de ambos tipos de hogar, aunque la diferencia no es significativamente diferente de cero. Se definió el ingreso no laboral del hogar como la suma de todos los recursos provenientes de: Oportunidades, Procampo, Vivah, Crédito a la Palabra, Coinversión Social, Alianza para el Campo, Fondo para la Micro, Pequeña y Mediana Empresa, Fonaes, otros tipos de becas y donativos gubernamentales, retiro, jubilación, pensión e indemnización contra riesgos laborales, liquidación por despido y accidente de trabajo. De los 6 068 hogares, sólo 3 418 (alrededor de 56%) reportan haber recibido algún ingreso laboral por un monto promedio de 1 999 pesos.

En cuanto a la localidad y el estrato de los hogares, de acuerdo con la versión de la Ennvih-1 las 6 068 observaciones pertenecen a 61 localidades. En promedio 48% de los hogares que reciben transferencias privadas pertenece a zonas rurales; en contraparte, 48% de los hogares que no reciben ningún tipo de transferencia también se localiza en el medio rural.

Resultados sobre la propensión marginal

La propensión marginal a gastar en los seis rubros de gasto del hogar

El cálculo marginal para esta primera instancia resulta muy interesante. Los hogares que reciben transferencias utilizan una mayor parte de cada peso adicional en alimentos y en salud, y menos en vivienda. Los resultados se reportan en el cuadro 2.

En el rubro de gasto en alimentos, por cada peso que aumenta el gasto total los hogares sin transferencias consumen $0.116 en víveres, mientras que los hogares con transferencias gastan $0.117 en el mismo concepto. Esto quiere decir que, en caso de que dicha diferencia resulte significativa, los hogares beneficiados con las transferencias privadas pueden gastar un monto total de $207 más en alimentos5 que los que no cuentan con tales recursos. Cabe destacar que este resultado se obtiene si tomamos en cuenta que el gasto total promedio de los hogares que reciben transferencias privadas es de $207 238.6.

Por otro lado, en el rubro de gasto en bienes duraderos los hogares que no reciben transferencias tienen una propensión marginal a gastar menor que los hogares que sí cuentan con ellas (la diferencia es de 0.4% y se traduce en $829) pero estos últimos gastan un monto menor en servicios generales (0.3% menos, equivalente a $622). En ambos casos existe una redistribución de gastos dentro del hogar. Por cada peso adicional de gasto total, ambos tipos de hogar deciden dejar de gastar en servicios generales para dedicar más recursos a bienes de consumo duraderos.

En cuanto a los gastos que este trabajo considera como inversión en capital físico, los hogares que no reciben transferencias destinan (por cada peso adicional) $0.668 a la vivienda, y los que reciben transferencias sólo gastan $0.632. Esto hace que la diferencia en la propensión marginal a gastar en vivienda sea de 3.6% (equivalente a $7 641 del gasto total de los hogares con transferencias).

Los hogares con transferencias tienen una mayor propensión marginal a gastar en inversión en capital humano que los hogares sin ellas, tanto en educación como en salud. Como se advierte en la columna 2 del cuadro 2, por cada peso extra de gasto total los hogares sin transferencias deciden gastar $0.036 en educación y $0.221 en salud, mientras que los hogares con transferencias deciden gastar $0.042 en educación y $0.249 en salud. En términos monetarios, los hogares con transferencias gastan $1 243 más en educación y $5 803 más en salud que los hogares sin transferencias. Esto quiere decir que las transferencias privadas que se reciben se destinan más a inversión en capital humano (educación y salud) y menos a inversión en capital físico (como vivienda).

Podemos concluir que el recibir transferencias provoca un efecto de redistribución del gasto dentro del hogar. Por cada peso extra del consumo total, tanto los hogares que reciben transferencias como los que no las reciben prefieren reducir el consumo de servicios básicos y destinar más recursos a los cinco rubros de gasto restantes. Pero mientras los hogares que reciben transferencias prefieren gastar más en alimentación, educación, salud y bienes duraderos, los que no tienen estos recursos extra prefieren gastar más en vivienda.

Sobre la propensión marginal de estos seis rubros del gasto se realizaron una prueba de hipótesis para determinar si son significativamente diferentes de 0; y otra prueba de hipótesis para determinar si la diferencia en la propensión marginal de los seis rubros entre los dos tipos de hogares es diferente de 0.

Los detalles de dichas pruebas se presentan en el anexo 1. De acuerdo con el panel A del anexo 1, el valor de la prueba F muestra que la propensión marginal de los seis rubros del gasto del hogar es diferente de 0. En la última columna del mismo panel se hizo la prueba de hipótesis de la diferencia en la propensión marginal del gasto entre los dos tipos de hogares. Una probabilidad 0 en la prueba determinará que la propensión entre ambos es diferente de 0.

Se pudo comprobar que la propensión marginal de todos los rubros de gasto es diferente de cero a un nivel de significancia de 1%. Por otro lado, la diferencia en la propensión marginal a gastar en bienes de consumo duraderos, servicios y educación entre los dos tipos de hogar es prácticamente cero, pero la diferencia en la propensión a gastar en vivienda, alimentación y salud es estadísticamente significativa al nivel de 1 por ciento.

En resumen, los primeros análisis econométricos y estadísticos nos indican que a diferencia de los hogares que no recibieron transferencias privadas inter-vivos, los que sí lo hicieron destinaron sus recursos económicos más a la inversión en capital humano (alimentación y salud) y menos a la inversión en capital físico (vivienda).

Se procede ahora a realizar un análisis más detallado de la propensión marginal a gastar en educación y salud de niños y adultos.

Análisis de la propensión marginal a gastar en capital humano

La propensión marginal a gastar en la educación del hogar

Se encontró que respecto a los hogares que no son beneficiarios de transferencias privadas, los que las reciben prefieren gastar marginalmente más en la educación de los niños más pequeños del hogar, es decir, en la educación preescolar.

Los datos descriptivos para esta parte del análisis se presentan en el cuadro 3. El número de hogares se redujo a 3 551, ya que la muestra sólo incluye a los que realizaron algún gasto en educación.

Más de la mitad de los hogares de esta submuestra recibieron transferencias privadas inter-vivos. La proporción del gasto en educación que se realiza para los niveles preescolar y primaria es similar en ambos tipos de hogar, pero se advierte una pequeña diferencia en el gasto de los dos niveles de escolaridad restantes. Para los hogares con transferencias, 17% del gasto total en educación corresponde al nivel secundaria, mientras que 11% se destina a cubrir gastos de nivel preparatoria y más. En cambio, en los hogares que no reciben transferencias sólo se invirtió 14 y 9% del gasto total respectivamente.

Se utiliza la misma especificación econométrica [1], aunque ahora nuestras variables dependientes son la proporción del gasto total destinado a la educación para los niveles preescolar, primaria, secundaria y preparatoria en adelante. Los cálculos para esta sección se presentan en el cuadro 4.

Para los hogares que no recibieron transferencias, la propensión marginal a gastar en los cuatro niveles de educación se calcula de acuerdo con la fórmula [2], mientras que para los hogares que recibieron transferencias se procede con la fórmula [3].6

Por cada peso de aumento en el gasto, ambos tipos de hogar incrementan una proporción para la educación preescolar (alrededor de $0.15 en hogares sin transferencias y $0.16 en hogares con transferencias). No obstante, los hogares están dispuestos a destinar más de $1.6 a la educación primaria por cada peso de aumento en el consumo total, y a disminuir el gasto en educación secundaria y en preparatoria y más. Cabe recalcar que dicha disminución es menor en el gasto en educación secundaria que en preparatoria y más, y dicho efecto es menor para los hogares con transferencias que para los hogares sin ellas.

La cuarta columna del cuadro 4 muestra el monto real de cambio en el gasto. Para la educación preescolar, la diferencia de 0.7% en la propensión marginal a favor de los hogares con transferencias equivale a $1 451 del gasto total. Estos hogares también gastan más que los carentes de transferencias privadas en los demás niveles; $7 668 en educación secundaria y $3 523 en educación preparatoria y más. El único rubro en que gastan menos es la educación primaria, y la diferencia es de $12 642.

Se hizo una prueba de hipótesis sobre los seis rubros de gastos generales para confirmar que la propensión marginal a gastar en cada nivel educativo, así como la diferencia de esta propensión entre los dos tipos de hogar son estadísticamente significativas.

Los resultados confirman que la nueva propensión marginal a gastar en cada tipo de educación es diferente de cero. Con el análisis más detallado se aprecia que la diferencia en el gasto hacia la educación preescolar entre ambos tipos de hogar sí es significativa. En conjunto, la diferencia total en la propensión marginal a gastar en educación entre ambos tipos de hogar no es significativa, pero sí en el nivel de la educación preescolar a favor de los hogares que reciben transferencias (con un monto de $1 451). Los detalles de las pruebas de hipótesis se presentan en el panel B del anexo 1.

La propensión marginal a gastar en la salud del hogar

Por último se analizó la propensión marginal a gastar en la salud de niños y adultos. En esta parte del cálculo se concluye que los hogares con transferencias privadas gastan marginalmente más en la salud de los niños. En términos monetarios, los hogares con transferencias privadas gastan $829 más en la salud de los niños, y la misma cantidad menos en la salud de los adultos.

Los hogares que gastaron en salud fueron 3 812. Del monto total de este gasto, cerca de 90% fue en salud adulta. Los datos descriptivos se reportan en el cuadro 5.

Se usó la misma estimación [1] para obtener los coeficientes utilizados en el cálculo de la propensión marginal, excepto en nuestras nuevas variables dependientes.

Se aplicó el mismo procedimiento para calcular la propensión marginal a gastar en la salud de los niños y de los adultos en el hogar. Observamos que los hogares que cuentan con transferencias tienen una mayor propensión marginal a gastar en la salud de los niños que los hogares que no las reciben, pero tienen una propensión marginal menor a gastar en la salud de los adultos; la magnitud de ambas diferencias es de 0.4%. En los dos tipos de hogar se invierte aproximadamente dos veces más en la salud de los adultos que en la de los niños. Esto es, por cada peso extra de gasto ambos hogares destinan más de $0.64 a la salud de los adultos, y alrededor de $0.36 a la de los niños.

Con los resultados de la prueba de hipótesis presentados en el panel C del anexo 1 se confirma que la propensión marginal es diferente de cero, y la diferencia de la propensión entre los hogares, que se presenta en el cuadro 6, es estadísticamente significativa a un nivel de 5 por ciento.

CUADRO 6 Propensión marginal a gastar en salud; diferencia porcentual entre los hogares que reciben y los que no reciben transferencias privadas inter-vivos

| Proporción de gastos en salud | Propensión marginal a gastar de los que no reciben transferencias hogares | Propensión marginal a gastar de los que reciben transferencias hogares | Diferencia en la propensión marginal al consumo (%) | Magnitud de la diferencia en la propensión marginal respecto al gasto total* ($) |

| [1] | [2] | [3] | [4] | |

| Salud de niños | 0.356 | 0.36 | 0.4 | |

| (Prob > F = 0.0000) | (Prob > F = 0.0000) | (Prob > F = 0.0158) | 829 | |

| Salud de adultos | 0.643 | 0.639 | -0.4 | |

| (Prob > F = 0.0000) | (Prob > F = 0.0000) | (Prob > F = 0.0158) | -829 | |

| Sumatoria | 1 | 1 | ||

| Observaciones | N = 1 630 | N = 2 182 |

* El gasto total se refiere al gasto promedio total de los hogares que reciben transferencias privadas inter-vivos ($207 238.60). NOTA: Significancia indicada por el tipo: 10%, 5%, 1%.

Si bien los hogares que reciben transferencias muestran una mayor propensión marginal a gastar en la salud del hogar, esto más bien se debe a la propensión marginal a gastar en la salud de los niños, ya que en la salud de los adultos gastan marginalmente menos que los hogares que no las reciben.

En resumen, en el análisis más detallado del gasto para la formación de capital humano confirmamos que cuando los hogares tienen la oportunidad de recibir transferencias, canalizan los recursos extra hacia la salud y la educación de las nuevas generaciones, es decir, hacia la educación preescolar y la salud de los niños.

Componentes de la propensión marginal

Hemos comprobado que en contraste con los hogares sin transferencias privadas inter-vivos, los que sí las reciben destinan dichos recursos a la alimentación y el capital humano de las nuevas generaciones. Hasta el momento no hemos identificado los factores que inciden en dicha diferencia. En esta última sección dividimos la diferencia en la propensión marginal al consumo de los dos tipos de hogar en sus tres componentes, como se describió en la segunda sección: preferencias, características y transferencias.

La columna [1] del cuadro 7 describe la diferencia causada por el factor característico de los hogares. En esta columna se analiza la diferencia en la propensión marginal de los hogares que no reciben transferencias (población 1), cuando se reemplazan las características correspondientes a dicha población por las de los hogares que sí reciben transferencias privadas (población 2), mientras se considera la función de preferencia de la población 1 y con el gasto de ambas poblaciones sin considerar las transferencias privadas.

CUADRO 7 Componentes del cambio en la propensión marginal al consumo de los hogares

| Diferencia debido a las características | Diferencia debido a las preferencias | Diferencia debido a las transferencias | Diferencia total | ||

| [1] | [2] | [3] | [4] | ||

| Características | Población 1 a población 2 | Población 2 | Población 2 | ||

| Preferencias | Población 1 | Población 1 a población 2 | Población 2 | ||

| Proporción del consumo | Transferencias | No | No | Efecto de recibirlas | |

| Alimentos | 0.74 | -0.43 | -0.25 | 0.1 | |

| Prob > F = 0.000 | Prob > F = 0.0142 | Prob > F = 0.0149 | Prob > F = 0.0012 | ||

| Consumo de bienes duraderos |

0.27 Prob > F = 0.000 |

0.23 Prob > F = 0.8791 |

-0.1 Prob > F = 0.0978 |

0.4 Prob > F = 0.4530 |

|

| Servicios | 0.11 | -0.21 | -0.2 | -0.3 | |

| Prob > F = 0.1167 | Prob > F = 0.1713 | Prob > F = 0.7748 | Prob > F = 0.1629 | ||

| Vivienda | -0.8 | -3.3 | 0.5 | -3.6 | |

| Prob > F = 0.000 | Prob > F = 0.000 | Prob > F = 0.0905 | Prob > F = 0.000 | ||

| Educación | 0.07 | 0.6 | -0.07 | 0.6 | |

| Prob > F = 0.0008 | Prob > F = 0.4736 | Prob > F = 0.3386 | Prob > F = 0.4733 | ||

| Salud | -0.4 | 3.1 | 0.1 | 2.8 | |

| Prob > F = 0.000 | Prob > F = 0.000 | Prob > F = 0.3442 | Prob > F = 0.000 | ||

| Educación preescolar | 0.3 | 0.42 | -0.02 | 0.7 | |

| Prob > F = 0.097 | Prob > F = 0.0214 | Prob > F = 0.079 | Prob > F = 0.0246 | ||

| Educación primaria | -3.1 | -2.93 | -0.07 | -6.1 | |

| Prob > F = 0.000 | Prob > F = 0.083 | Prob > F = 0.026 | Prob > F = 0.4004 | ||

| Educación secundaria | 0.5 | 3.17 | 0.03 | 3.7 | |

| Prob > F = 0.085 | Prob > F = 0.1582 | Prob > F = 0.5313 | Prob > F = 0.1403 | ||

| Educación preparatoria en adelante | 2.14 | -0.5 | 0.06 | 1.7 | |

| Prob > F = 0.000 | Prob > F = 0.1768 | Prob > F = 0.2271 | Prob > F = 0.7566 | ||

| Salud de niños | -0.33 | 0.8 | -0.06 | 0.4 | |

| Prob > F = 0.0192 | Prob > F = 0.6412 | Prob > F = 0.0000 | Prob > F = 0.0158 | ||

| Salud de adultos | 0.33 | -0.8 | 0.06 | -0.4 | |

| Prob > F = 0.0001 | Prob > F = 0.0269 | Prob > F = 0.0013 | Prob > F = 0.0158 | ||

NOTA: Significancia indicada por el tipo: 10%, 5%, 1%.

La población 1 se refiere a los hogares que no recibieron ningún tipo de transferencias privadas inter-vivos; la población 2 a los hogares que recibieron algún tipo de dichas transferencias.

En la segunda columna se resuelve el problema de si la diferencia en los rubros de consumo se corresponde uno a uno con las preferencias de las dos poblaciones. El cálculo de la columna [2] resulta de la diferencia entre la propensión marginal de la población 1 y la propensión marginal de la población 2. Este cálculo toma en cuenta la función de preferencia que corresponde a cada población, aunque considera que ambas tienen las mismas características y que el gasto de ninguna de las poblaciones cuenta con las transferencias privadas.

En la columna [3] aparece el último factor que puede causar la diferencia en la propensión marginal de los dos tipos de hogar: las transferencias privadas. El resultado de esta columna corresponde a la diferencia en la propensión marginal al consumo de la población 2, cuando se consideran las características y preferencias de dicha población y se toma en cuenta el efecto de las transferencias privadas.

De acuerdo con los resultados que se presentan, la diferencia entre ambos hogares en la propensión marginal al consumo en alimentos es positiva, y lo es a favor de los hogares que sí reciben transferencias privadas. Con los criterios expuestos y de acuerdo con el cuadro 7, esta diferencia se debe a las características de los hogares, a sus preferencias, así como a la presencia de las transferencias privadas inter-vivos. Sin embargo las dos últimas causas son significativas sólo a 5%, mientras que la primera lo es a 1 por ciento.

La otra diferencia significativa entre las dos poblaciones se encuentra en el rubro de gasto en vivienda. Hemos comprobado que los hogares sin transferencias gastan marginalmente más que los receptores de ellas. Conforme a la división que se realizó en esta sección, las características y las preferencias son los factores que más determinan la diferencia entre los dos tipos de hogar; a esto se agrega el hecho de que existan transferencias en la población 2 (aunque sólo significativas al 10%). Las dos causas principales son significativas al 1 por ciento.

En cuanto a la diferencia del gasto en salud, según nuestra descomposición, se debe a las características de cada población y a sus preferencias. El nivel de confianza de los respectivos coeficientes reportados es de 99 por ciento.

A los cálculos desglosados en los rubros de educación y salud se les aplicaron los mismos procedimientos. Al dividir el gasto en educación en cuatro categorías (preescolar, primaria, secundaria y preparatoria y más), la diferencia en la propensión marginal a gastar en educación preescolar resultó significativa a favor de los hogares con transferencias privadas. Conforme al cuadro 7, esta diferencia se debe a las características, a las transferencias y a las preferencias de las dos poblaciones de la muestra. Las dos primeras causas son significativas al 5%, pero la última sólo al 10 por ciento.

Por último, respecto a la propensión marginal a gastar en la salud de los niños, la diferencia a favor de los hogares con transferencias se debe a la presencia de las mismas, que resultaron significativas al 1%, así como a las características inherentes de cada tipo de población, significativas al 5%. Sin embargo la diferencia de gastos en la salud de los adultos del hogar resultó a favor de los hogares que no tienen transferencias. Dicha asimetría se debe tanto a las características como a las preferencias y transferencias privadas de cada tipo de hogar. En este caso las características y las transferencias resultaron significativas al 1%, mientras que las preferencias lo fueron sólo al 5 por ciento.

En conclusión, fue posible identificar algunos factores que posiblemente incidan en las diferencias de la propensión marginal a gastar en los distintos rubros; diferencias que resultaron estadísticamente significativas entre ambos tipos de hogar. En todas las categorías en que la diferencia en el consumo marginal fue significativa se confirma que este hecho se debe en gran medida a las características particulares de los hogares, y en menor medida a la presencia de las transferencias privadas inter-vivos.

Conclusiones

El principal propósito de este estudio ha sido identificar los distintos usos que los hogares mexicanos asignan a las transferencias privadas inter-vivos una vez que las reciben, y encontrar una posible explicación de dicho comportamiento.

La primera conclusión a la que llegamos para los seis rubros de gasto general fue que los hogares con transferencias privadas inter-vivos destinan, marginalmente, los recursos económicos más a la alimentación y a la salud. Asimismo se encontró que los hogares sin transferencias muestran una mayor propensión marginal a gastar en vivienda.

El segundo paso del análisis fue el cálculo desglosado del gasto del hogar en educación y salud. Se concluye que únicamente la diferencia en la propensión marginal a gastar en educación preescolar es significativa a favor de los hogares que reciben transferencias privadas inter-vivos. En cuanto a la inversión en salud se concluye que los hogares beneficiados con las transferencias privadas gastan marginalmente más en salud infantil que en la de los adultos, y que la diferencia entre los dos tipos de hogares es estadísticamente significativa.

Conforme a las hipótesis expuestas al principio del análisis, los resultados sugieren que debido al patrón de uso de las transferencias privadas inter-vivos, éstas podrían ayudar a generar un crecimiento económico sostenido en el largo plazo, ya que los hogares mexicanos están destinando recursos económicos a la inversión en el capital humano de las nuevas generaciones.

Otro de los objetivos principales de este análisis fue identificar si los hogares que no contaban con transferencias privadas gastaban marginalmente más en la vivienda y en la salud de los adultos que los que sí las tenían debido a sus características, a sus preferencias, o al simple hecho de que no recibieron ninguna transferencia. Con el desglose de las diferencias según las características y preferencias de cada población, y también según la presencia de las transferencias, se concluyó en la última sección que el contraste en el patrón de consumo se debe en mayor medida a las características específicas de cada población.

Este trabajo no podría concluir sin un análisis de los posibles efectos de las transferencias privadas inter-vivos sobre las políticas públicas. Según el patrón de uso de las transferencias privadas, se observó que los hogares de México están destinando dichos recursos a la alimentación, a la educación y a la salud de los niños. Esto implica que se podría generar un crecimiento económico sostenido en el largo plazo si se contara con mecanismos adecuados que facilitaran e incentivaran las transferencias privadas inter-vivos. Asimismo se sugiere que los programas de transferencias públicas canalicen más recursos a la educación primaria, secundaria y preparatoria en adelante, ya que los hogares muestran su intención de invertir en el capital humano de las nuevas generaciones.