text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

El comportamiento y la estructura de los ingresos públicos en México han sido objeto de preocupación por mucho tiempo entre académicos y funcionarios públicos debido a que sus limitaciones han constituido un importante obstáculo en la estabilización macroeconómica y en la superación de rezagos en infraestructura y desarrollo social en el país. Efectivamente, entre los problemas estructurales más apremiantes se encuentran el lento crecimiento de algunos de los rubros más relevantes de la recaudación, como la del impuesto sobre la renta (ISR) y la del impuesto al valor agregado (IVA); la alta dependencia de los ingresos petroleros durante diferentes periodos, y la elevada evasión y elusión fiscales, entre otros (Chávez, 2001; Martner, 2006; Ramírez, 2013; Tello, 2015). Éstas y otras restricciones se han traducido en bajos niveles de recaudación fiscal en comparación con los de los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) e incluso con los de otros países latinoamericanos de niveles similares de desarrollo (OECD, 2019; Robles y Huesca, 2013).

Entre los diferentes estudios que analizan la dinámica de la recaudación fiscal en México destacan aquellos (no muchos) que la vinculan con la actividad productiva, asumiendo que la primera depende de la segunda, de acuerdo con lo postulado en la literatura internacional (e.g. Sancak et al., 2010; Martner (2006), Daude et al. (2011) y Machado y Zuloeta (2012).1 En particular, un área de investigación ha analizado el co-movimiento (correlación) entre la recaudación fiscal y el ciclo económico, mientras que otra se ha centrado en la estimación de la elasticidad-producto de diferentes tipos de impuestos. En el primer caso, solamente algunos documentos analizan el co-movimiento entre variables fiscales agregadas, como los ingresos públicos totales, y diversas medidas del ciclo económico (Agénor et al., 2000; Mejía, 2003; Martner, 2006). En general, ambos muestran que los ingresos públicos son acíclicos de principios de los años ochenta a finales de los noventa, con correlaciones muy bajas, lo que puede explicarse por la elevada inestabilidad de las variables involucradas en un periodo de frecuentes y profundas crisis económicas, con cambios significativos en la política tributaria y en variables clave, como los precios del petróleo.

Para los fines de este documento, destaca el estudio de Burnside y Meshcheryacova (2005) y Cardoza (2017), quienes realizan un análisis más detallado de los ingresos públicos, separándolos en Ingresos tributarios federales, Ingresos no tributarios federales e Ingresos de empresas públicas. También en este caso, reportan correlaciones positivas modestas entre el ciclo y los componentes cíclicos de los diferentes tipos de impuestos y negativas con los ingresos petroleros.

En relación con la segunda rama, los estudios se basan en diferentes tipos de regresiones bivariadas donde la recaudación fiscal es explicada por la actividad productiva. Para México, autores como Cárdenas et al. (2017) y Fonseca y Ventosa (2011) encuentran, mediante la estimación de modelos de cointegración con cambio estructural, que la recaudación por concepto de ISR e IVA es elástica en el largo plazo con respecto a la producción. Similarmente, el CEFP (2009) argumenta, con base en la estimación de modelos de corrección de error, que lo mismo ocurre en el corto plazo.2 Por el contrario, autores como Martner (2006), Daude et al. (2011) y Machado y Zuloeta (2012) argumentan, con base en diferentes métodos de estimación, que las elasticidades de corto plazo son menores que las de largo y que difieren entre impuestos al ingreso, impuestos corporativos e impuestos al consumo. Más aun, los últimos sostienen que las elasticidades solamente son significativas estadísticamente en las fases recesivas.3

Como se puede ver, estos estudios han analizado la dinámica de la recaudación agregada o de los impuestos más importantes, pero no de la mayoría de los ingresos públicos. Más aun, solamente se ha analizado la posibilidad de que haya cambios estructurales en la relación entre impuestos y producción en el largo plazo y de alguna manera entre las fases del ciclo económico, pero no a través del tiempo a corto plazo. Ésta es una omisión relevante ya que ha habido cambios significativos en la política tributaria y en los determinantes de importantes ingresos adicionales en el transcurso de las últimas cuatro décadas.4 Por tanto, el objetivo de este documento es analizar la relación (que puede interpretarse como elasticidad-producto) de los diferentes tipos de ingresos públicos con el ciclo económico de México durante el periodo 1980.I-2018.III, destacando la existencia de cambios estructurales en dicha relación, determinados estadísticamente, que pudieron haberse presentado a lo largo del tiempo. Con ello, se busca contribuir a la definición de una base general sobre la que se puede dar la discusión acerca de una reforma tributaria en México.

El resto de este documento se conforma por cuatro secciones. En la primera se ofrece una panorámica de la problemática de los ingresos públicos en México, subrayando los bajos niveles de recaudación y la alta dependencia de los ingresos petroleros. En la segunda se presenta la metodología que se sigue en este trabajo para medir la elasticidad-producto, posiblemente cambiante, de los diferentes tipos de ingresos públicos, mientras que en la tercera se presentan y discuten los resultados obtenidos. Por último, se establecen las conclusiones principales.

Ingresos públicos en México

Después de que los problemas estructurales heredados del modelo de sustitución de importaciones y que las políticas expansivas adoptadas a finales de los años setenta y principios de los ochenta llevaran a la crisis de la deuda en 1982, el gobierno mexicano ha adoptado una política fiscal apegada a los principios de la ortodoxia económica. Primero, se siguieron medidas restrictivas para estabilizar la economía partiendo de un diagnóstico en el que la inflación y el déficit de cuenta corriente eran resultado de un exceso de demanda (Ros, 1987; Cárdenas, 1996; Chávez, 2001; Ibarra, 2019). Posteriormente, se ha adoptado una política prudencial en la que se ha tratado de mantener el déficit fiscal en niveles bajos o nulos y reducir el nivel de endeudamiento público (Esquivel, 2010; Casar, 2020).

Aunque uno de los más importantes logros de las diferentes administraciones federales de las últimas cuatro décadas ha sido la estabilización macroeconómica, la política fiscal ha enfrentado restricciones estructurales por el lado de los ingresos públicos. Ante esa situación, los objetivos de reducir el déficit fiscal y mantener bajos los niveles de endeudamiento público se han logrado principalmente a través de recortes sucesivos en el gasto público, especialmente de la inversión (Figueroa, 2004; Eustáquio y Vaz, 2011; Casar, 2020).

En efecto, México ha enfrentado serias limitaciones para elevar su recaudación fiscal debido a diferentes factores entre los que destacan la ausencia de una reforma fiscal integral, una estrecha base de contribuyentes y un reducido grupo de impuestos. Como resultado, la recaudación en México ha sido muy baja si se compara con la de otros países de la OCDE. Por ejemplo, la recaudación del impuesto al consumo se ubica entre 12 y 15% del PIB en países como Suecia, Dinamarca, Finlandia y Noruega, mientras que en México ha alcanzado un promedio de 5%. Similarmente, la recaudación por el impuesto sobre ingresos y ganancias oscila entre 16 y 28% en los mismos países, en tanto que en México ronda el 6% (OCDE, 2019). Un problema adicional de México es su relativamente alta dependencia de los ingresos petroleros, los cuales, a su vez, varían con el precio internacional del petróleo y el tamaño de la plataforma de exportación (Martner, 2006; Villagómez y Navarro, 2010; Tello, 2014).

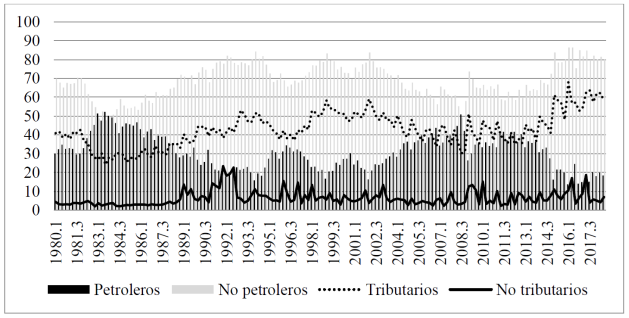

En la Figura 1 se muestran las participaciones de los componentes principales de los ingresos públicos, lo que permite apreciar su importancia relativa en el total. En particular, se puede ver que el peso de los ingresos no petroleros se comporta como el de los ingresos tributarios, su componente más importante. De hecho, de acuerdo a cifras de la SHCP (2019), los primeros representan alrededor del 69% del total, mientras que los segundos alcanzan el 43% en promedio. En la Figura 1 se observan menores participaciones de ambos rubros durante los periodos de baja actividad económica (la mayor parte de los años ochenta y la recesión de 1995) y en varios años de la primera década de este siglo (cuando el precio del petróleo se elevó de manera significativa), y viceversa. Destaca el repunte reciente (cuando los ingresos no petroleros y los tributarios alcanzaron el 80 y 60% del total, respectivamente) asociado a la baja en el precio internacional y en las reservas nacionales probadas de petróleo, a la reforma fiscal de 2013 que incentivó la formalización de actividades informales y a la mayor fiscalización que ha logrado disminuir los beneficios de grupos empresariales interconectados (Mejía y Ochoa, 2018; Unda, 2015; Ibarra, 2019).

Fuente: elaboración propia con datos de la SHCP (2019).

Figura 1 Estructura porcentual de los ingresos públicos de México, 1980.I-2018.3

La participación de los ingresos petroleros en el total de la recaudación, por su parte, ha mostrado un patrón contrario al de los rubros anteriores debido a los factores mencionados. En especial, destacan sus altos niveles de los años ochenta, cuando las exportaciones petroleras representaban más del 70% del total, y cuando el precio del petróleo se elevó hasta alcanzar los 100 dólares por barril en años entre 2005 y 2012. En ambos episodios la participación de este rubro rondó el 40% del total de los ingresos públicos. En contraparte, los ingresos petroleros han tenido menor peso cuando la producción y la recaudación de impuestos crecen (véase también Tello, 2014, e Ibarra, 2019).

Por último, los ingresos no petroleros y no tributarios (productos, aprovechamientos y derechos) han tenido una participación limitada en todo el periodo a raíz del adelgazamiento del aparato gubernamental iniciado a principios de la década de los años ochenta (véase Figura 1).

En general, las cifras de la Secretaría y Hacienda y Crédito Público (SHCP, 2019) indican que los ingresos petroleros tuvieron una relativamente alta participación en el total de ingresos, promediando alrededor de 30% durante el periodo 1980-2018, lo que refleja la dependencia que han tenido las finanzas públicas de la explotación de este recurso. El casi 70% que representan los ingresos no petroleros se dividen en los que corresponden al gobierno federal (49.4%), principalmente impuestos, y los de los organismos y empresas públicas (19.7%), donde se aglutina un amplio espectro de ingresos de escasa importancia individual. Los ingresos tributarios, como era de esperarse, constituyen uno de los rubros más importantes, con una participación en el total de 42.6%, destacando el ISR y el IVA, con el 20.6 y el 13.9%, respectivamente. El Impuesto Especial sobre Productos y Servicios (IEPS), que ha adquirido creciente importancia en los años recientes, alcanza el 5.3% del total, con un 3% correspondiente a gasolinas y diésel.

Por su lado, las tasas de crecimiento anual promedio y su volatilidad, medida por la desviación estándar, han sido muy heterogéneas. Refiriéndonos solamente a algunos de los rubros más importantes, cabe destacar las altas tasas de crecimiento de los ingresos tributarios (3.6%) y, en particular, del ISR y del IVA (3.7 y 4.0%, respectivamente). Igualmente, sobresale el crecimiento medio de los Ingresos No Tributarios (4.5%) como resultado de la alta tasa del rubro de Aprovechamientos (8.0%). Por el contrario, llama la atención la baja tasa promedio de los Ingresos Petroleros (1.2%). En conjunto, durante todo el periodo, los ingresos públicos crecieron a una tasa media de 2.6% anual.

La volatilidad, en general, es elevada para varios tipos de ingreso. Destacan, por ejemplo, los Ingresos petroleros y sus diferentes componentes, así como el IEPS total y el IEPS de gasolinas y diésel. Igualmente, sobresale la alta volatilidad de los ingresos No petroleros, especialmente de los rubros de Aprovechamientos y Productos. En contraste, los Ingresos Tributarios, excepto los mencionados IEPS, tienen una volatilidad de aproximadamente la mitad de la de los rubros mencionados previamente.

No obstante, aunque ilustrativos, estas estadísticas promedio pueden ocultar patrones de crecimiento diferenciados de las variables analizadas a lo largo del tiempo, así como cambios en su relación con otras variables, como la actividad productiva. Las razones para ello pueden ser muchas, pero naturalmente destacan los cambios en la política impositiva o las condiciones del mercado petrolero, como se ha mencionado.

En particular, por ejemplo, la tasa más alta del ISR para personas físicas disminuyó a 32% en 2005 y a 28 en 2014, mientras que para las empresas en el régimen simplificado se fijó en 21% en 2014 (Castañeda, 2014; Sobarzo, 2007). Por su parte, a finales de los años setenta se reemplazó el impuesto sobre los ingresos mercantiles de 4% por una tasa general del 10% de Impuesto al Valor Agregado (IVA).5 Posteriormente, durante el sexenio de Miguel de la Madrid Hurtado la tasa se fijó en 15% y se crearon dos regímenes especiales, uno con una tasa de 6% para alimentos y medicinas y otro con una de 20% a bienes de lujo (Castañeda, 2014). Los cambios continuaron a principios de los años noventa (en el gobierno de Carlos Salinas de Gortari) cuando se adoptó una tasa de 10% (incluidos los bienes de lujo) y se estableció una tasa cero a medicinas y alimentos, vigente hasta la fecha. La situación se revirtió parcialmente ante la necesidad de incrementar la recaudación fiscal para enfrentar la crisis de 1995 cuando se elevó la tasa a 15% y se creó el Régimen de Pequeños Contribuyentes (REPECOS). Esas tasas prevalecieron hasta 2009 cuando se elevó el IVA a 16%, con una tasa de 11 para los estados de la frontera norte. En el sexenio de Enrique Peña Nieto la tasa se homogenizo para todo el país a 16% (Castañeda, 2014; Ramírez 2013).

Por otro lado, el Impuesto Especial sobre Productos y Servicios (IESPS) es el que menos ha crecido y contribuido a los ingresos tributarios. A partir de la crisis de 1995 se eliminaron los impuestos a algunos productos, como agua envasada, refrescos y concentrados, servicios telefónicos y seguros individuales. A cambio, se incrementaron las tasas impositivas para vinos, bebidas alcohólicas y cerveza, medida que se ha mantenido hasta el final del periodo analizado en este documento (Castañeda, 2014).

Ante estas transformaciones resulta evidente la posibilidad de que la recaudación fiscal haya experimentado cambios a través del tiempo. En las siguientes secciones se estima la relación (posiblemente cambiante) que han tenido los ingresos públicos con la actividad productiva, medida de diferentes maneras.

Metodología

La metodología para estimar la relación entre los diferentes tipos de ingresos públicos y la actividad productiva consta de dos etapas. En la primera se obtiene una transformación estacionaria de las diferentes variables y en la segunda se estima la relación entre los primeros y la última, permitiendo la posibilidad de que haya cambios estructurales, donde los coeficientes-pendiente estimados se interpretan como elasticidades-producto de los ingresos del gobierno.

La obtención de transformaciones estacionarias de las diferentes variables se basa en los dos enfoques del ciclo más populares de la literatura empírica. Por un lado, se parte de la definición del ciclo como “los movimientos en torno a la tendencia del producto nacional bruto“, y se destaca el análisis de “los movimientos comunes de las desviaciones, con respecto a una tendencia, de las distintas series temporales agregadas”, como lo manifiesta Lucas (1977: 3). En ese sentido, podría haber fluctuaciones por encima y por debajo de la tendencia subyacente del producto incluso si la economía crece permanentemente. Por ello, este enfoque se conoce como de ciclos de crecimiento.6

Convencionalmente, con base en metodología empírica popularizada por Kydland y Prescott (1990), se utiliza el filtro de Hodrick y Prescott (1998), denotado HP, para descomponer las series de tiempo en una tendencia y un componente estacionario (indicador del ciclo). Para ello, se parte del supuesto de que una serie de tiempo desestacionalizada 𝑧𝑡 está conformada por tres componentes estocásticos:

donde 𝜏𝑡 es el componente tendencial, 𝑐𝑡 el componente cíclico estacionario y 𝜀𝑡 el componente irregular también estacionario, para t = 1, 2, …, T. Esencialmente, el HP es un filtro lineal de dos lados que permite estimar la serie suavizada 𝜏𝑡 de 𝑧𝑡 minimizando la varianza de la última en torno a la primera y penalizando la aceleración de la tasa de crecimiento de la tendencia. El cálculo de la tendencia involucra un parámetro de penalización 𝜆, que controla su suavidad (parámetro de suavizamiento): valores grandes de 𝜆 generan tendencias más suaves y viceversa.7 Entonces, a partir de la expresión (1), el filtro HP permite obtener un indicador cíclico definido como

donde se puede ver que el indicador del ciclo incluye el término de ruido, lo que le agrega mayor volatilidad.8

Por otro lado, con base en la visión del ciclo clásico de Burns y Mitchell (1946), en la que el ciclo se reconoce a partir de las alzas y bajas en el nivel absoluto de las variables analizadas, se utilizan también sus tasas de crecimiento (TC), las cuales no solamente eliminan la tendencia subyacente de las series, sino que se podrían asociar a la sucesión de las fases de expansión y recesión del ciclo durante las cuales tomarían valores positivos y negativos, respectivamente, tal como argumentan Pérez et al. (2007).9 Más aún, la tasa de crecimiento es una transformación comúnmente usada en el análisis económico.

Con estos dos métodos de eliminación de tendencia se tendrán resultados complementarios, aunque no idénticos: por un lado, los que corresponden a la frecuencia del ciclo (de crecimiento), y, por otro, los asociados a la convencional medida de crecimiento de las variables que se puede vincular al enfoque de los ciclos clásicos.

Para determinar si ha habido cambios en la relación de los ingresos públicos con la actividad productiva, en una segunda etapa se utiliza la prueba de Bai y Perron (1998) para estimar relaciones con posibles y múltiples cambios estructurales. La metodología se basa en modelos de regresión lineal estimados secuencialmente a través de la minimización de la suma de los residuos al cuadrado.10 El modelo general sin cambios estructurales para dos variables estacionarias 𝑥𝑡 y 𝑦𝑡 puede definirse como:

donde 𝑦𝑡 es la variable dependiente observada (en este caso algún tipo de ingreso público), 𝑥𝑡 la variable explicatoria (un indicador del ciclo económico) y 𝜀𝑡 el término de perturbación que sigue un proceso ruido blanco; α y 𝛽 denotan el intercepto y el coeficiente-pendiente con valores constantes en la muestra.11

Por su parte, un modelo que considera m cambios estructurales (y, por lo tanto, m + 1 regímenes) se puede formular como

para los regímenes i = 1, … , m + 1, donde los índices (T1,…,Tm) representan las fechas de quiebre desconocidas.12 Dit es una variable dicótoma que toma los valores de 1 para el segmento de la muestra Ti-1 < t < Ti y cero para cualquier otro caso (i = 1, … , m + 1). El objetivo es estimar los coeficientes desconocidos αi y βi junto con las fechas del cambio estructural Ti cuando se tienen T observaciones de xt y yt.

Para determinar las fechas de los múltiples cambios estructurales se sigue un procedimiento secuencial. La del primero, denotada

Como paso siguiente, la muestra completa se divide en dos segmentos

En general, dado que el método de estimación considerado se basa en el principio de mínimos cuadrados ordinarios, las estimaciones de αi y βi correspondientes a cada m-ésima partición (T1,…,Tm), denotada {Ti}, se representan como

donde la minimización se toma sobre todas las particiones (T1,…,Tm), tal que Ti - Ti-1 ≥ q. Así, los estimadores de las fechas de quiebre son los que minimizan globalmente a la función objetivo, en tanto que los parámetros estimados de la regresión se asocian a los mínimos cuadrados estimados de la m-ésima partición obtenida {Ti}, es decir

Bai y Perron (1998) proponen una prueba estadística para evaluar la hipótesis nula de la existencia de

En general, este estadístico mide la diferencia estadística entre la suma de los errores al cuadrado óptima del modelo con

Una vez identificado el número y la fecha de los cambios estructurales, la relación entre las variables para cada régimen puede estimarse a partir del modelo (4). Cada uno de los coeficientes estimados podría verse como la elasticidad-producto de los diferentes tipos de ingreso en los distintos regímenes: como porcentajes de cambio cuando se utilizan tasas de crecimiento y como porcentajes de cambio sobre la tendencia de la variable explicada cuando se usa el filtro HP.

Resultados

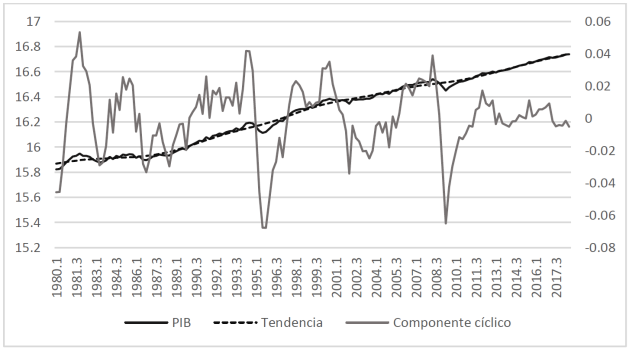

El análisis de la relación (elasticidad-producto) entre los diferentes tipos de ingresos públicos y la actividad productiva, medida a través del Producto Interno Bruto (PIB), se basa en la metodología presentada en la sección anterior. Se utilizan series trimestrales, desestacionalizadas y medidas en términos reales para el periodo 1980.I-2018.III. Con fines ilustrativos, la Figura 2 muestra el logaritmo, la tendencia y el componente cíclico estimados con el filtro HP de la serie del PIB.14 Destacan las caídas por debajo de la tendencia que se pueden vincular a las recesiones de 1982-1983, 1985-1986, 1995, 2001-2003 y 2009, así como los repuntes por encima de la misma asociados a las expansiones correspondientes.

Fuente: Elaboración propia con datos de INEGI (2019).

Figura 2 Logaritmos, tendencia y componente cíclico del PIB, 1980.I-2018.III (Filtro HP)

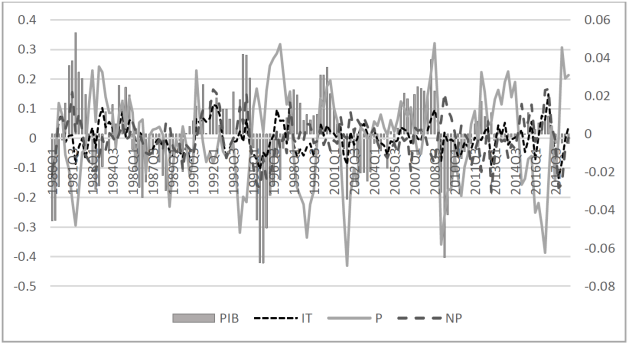

Similarmente, con fines comparativos, en la Figura 3 aparecen los componentes cíclicos obtenidos con el filtro HP del PIB y de los ingresos públicos totales (IT), Petroleros (P) y No petroleros (NP). Llama la atención la mayor volatilidad de P y las notables diferencias de su comportamiento en relación con el del PIB, lo que contrasta con el de IT y NP. No obstante, también estos rubros presentan patrones diferentes en distintos momentos del periodo analizado.

Fuente: Elaboración propia con datos de INEGI (2019).

Figura 3 PIB e ingresos totales, ingresos petroleros e ingresos no petroleros de México, 1980-2018 Componentes cíclicos obtenidos con el filtro HP.

Por su parte, en la Figura 4 aparecen las tasas de crecimiento anualizado de los ingresos tributarios (TR) y de los principales impuestos, IVA e ISR, así como del PIB. Destaca también la mayor volatilidad del crecimiento de estos ingresos, aunque, en general, se puede ver que su dinámica se asemeja más a la del PIB. La recaudación de impuestos, sin embargo, también presenta fluctuaciones adicionales que se podrían atribuir a otras causas.

Fuente: Elaboración propia con datos de INEGI (2019).

Figura 4 PIB e ingresos Tributarios totales, del ISR y del IVA de México, 1980-2018 Tasas de crecimiento anualizado

Las estimaciones de las relaciones entre los ingresos públicos y el PIB, obtenidas con la metodología de Bai y Perron (1998), se organizan en las Tablas 1 a 3.15 Como se explica en la sección previa, el número de regímenes es igual al de cambios estructurales más 1. Los resultados difieren tanto entre los diferentes tipos de ingreso como entre los métodos de eliminación de tendencia. No obstante, vale la pena destacar que el número de cambios estructurales y, por tanto, de regímenes, es similar en varios casos, independientemente del método de eliminación de tendencia.16

Tabla 1 Estimaciones de los diferentes regímenes de la relación ingreso público-PIB de México, 1980-2018 (Ingresos Totales, Petroleros y No petroleros)

| Ingresos Público | Tasas anualizadas de crecimiento | Filtro Hodrick-Prescott | ||||

|---|---|---|---|---|---|---|

| Regímenes | Intercepto | Pendiente | Regímenes | Intercepto | Pendiente | |

| Ingresos totales (IT) | 1981.1-2018.3 |

|

|

1980.1-2018.3 |

|

|

| 1. Petroleros (P) | 1981.1-1993.3 |

|

|

1980.1-1999.4 |

|

|

| 1994.4-2012.2 |

|

|

2000.1-2012.4 |

|

|

|

| 2012.3-2018.3 |

|

|

2013.1-2018.3 |

|

|

|

| 1.1 PEMEX* | 1981.1-2018.3 |

|

|

1980.1-2018.3 |

|

|

| 1.2 Gobierno Federal (GF) | 1981.1-1999.3 |

|

|

1980.1-1999.3 |

|

|

| 1999.4-2005.2 |

|

|

1999.4-2012.4 |

|

|

|

| 2005.3-2018.3 |

|

|

2013.1-2018.3 |

|

|

|

| 1.2.1 Derechos Hidrocarburos (DH) * | 1981.1-2018.3 |

|

|

1980.1-1999.4 | -0.003 (0.822) | -0.879 (0.091) |

| 2000.1-2012.4 | 0.001 (0.929) | 4.660 (0.000) | ||||

| 2013.1-2018.3 |

|

|

||||

| 2. No Petroleros (NP) | 1981.1-2001.1 |

|

|

1980.1-2000.1 |

|

|

| 2001.2-2013.1 |

|

|

2000.2-2012.4 |

|

|

|

| 2013.2-2018.3 |

|

|

2013.1-2018.3 |

|

|

|

| 2.1 No Petroleros Gobierno Federal (NPGF) | 1981.1-2008.4 |

|

|

1980.1-2000.1 |

|

|

| 2009.1-2018.3 | 2000.2-2012.4 |

|

|

|||

| 2013.1-2018.3 |

|

|

||||

|

|

|

|||||

* De acuerdo a la transformación Box-Cox, a estas variables se le sumo la cantidad de 100 000 para evitar valores negativos y obtener logaritmos antes de aplicar el filtro HP.

Fuente: Elaboración propia con datos de SHCP (2019).

Tabla 2 Estimaciones de los diferentes regímenes de la relación ingreso público-PIB de México, 1980-2018 (No petroleros Tributarios)

| Ingresos Público | Tasas anualizadas de crecimiento | Filtro Hodrick-Prescott | ||||

|---|---|---|---|---|---|---|

| Regímenes | Intercepto | Pendiente | Regímenes | Intercepto | Pendiente | |

| 2.1.1 Tributarios (T) | 1981.1-1998.3 |

|

|

1980.1-1992.1 |

|

|

| 1992.2-1999.4 |

|

|

||||

| 1998.4-2018.3 |

|

|

2000.1-2012.4 |

|

|

|

| 2013.1-2018.3 |

|

|

||||

| 2.1.1.1 Impuesto sobre la Rente (ISR) | 1981.1-2018.3 |

|

|

1980.1-2018.3 |

|

|

| 2.1.1.2 Impuesto Especial a Tasa Única (IETU) * | 2009.1-2018.3 |

|

|

2008.1-2018.3 |

|

|

| 2009.1-2010.1 |

|

|

2008.1-2018.3 |

|

|

|

| 2.1.1.3 Impuesto a las Depósitos en Efectivo (IDE) * | 2010.2-2012.1 |

|

|

|||

| 2012.2-2018.3 |

|

|

||||

| 2.1.1.4 Impuesto al Valor Agregado (IVA) | 1981.1-1996.2 |

|

|

1980.1-1997.3 |

|

|

| 1996.3-2018.3 |

|

|

1997.4-2018.3 |

|

|

|

| 2.1.1.5 Impuesto Especial sobre Productos y Servicios (IEPS) * | 1981.1-2002.4 |

|

|

1980.1-1991.4 |

|

|

| 2003.1-2008.4 |

|

|

1992.1-1997.3 |

|

|

|

| 2009.1-2018.3 |

|

|

1997.4-2007.4 |

|

|

|

| 2008.1-2018.3 |

|

|

||||

| 2.1.1.5.1 IEPS gasolina y diesel* | 1981.1-2002.4 |

|

|

1980.1-1991.4 |

|

|

| 2003.1-2009.2 |

|

|

1992.1-2001.3 |

|

|

|

| 2001.4-2007.4 |

|

|

||||

| 2009.3-2018.3 |

|

|

2008.1-2018.3 |

|

|

|

| 2.1.1.5.2 IEPS distinto de gasolina y diesel* | 1981.1-2018.3 |

|

|

1980.1-2018.3 |

|

|

| 2.1.1.6 Importaciones (IM) | 1981.1-2018.3 |

|

|

1980.1-2018.3 |

|

|

| 2.1.1.7 Impuesto por la Actividad de Exploración y Extracción de Hidrocarburos (IAEEH) | 1981.1-1987.4 |

|

|

|||

| 1988.1-1993.3 |

|

|

||||

| 1993.4-1999.3 |

|

|

1980.1-2018.3 | |||

| 1999.4-2012.4 |

|

|

|

|

||

| 2013.1-2018.3 |

|

|

||||

* De acuerdo a la transformación Box-Cox, a estas variables se le sumo la cantidad de 100 000 para evitar valores negativos y obtener logaritmos antes de aplicar el filtro HP.

Fuente: Elaboración propia con datos de SHCP (2019).

Tabla 3 Estimaciones de los diferentes regímenes de la relación ingreso público-PIB de México, 1980-2018 (No petroleros No tributarios)

| Ingresos Público | Tasas anualizadas de crecimiento | Filtro Hodrick-Prescott | ||||

|---|---|---|---|---|---|---|

| Regímenes | Intercepto | Pendiente | Regímenes | Intercepto | Pendiente | |

| 2.1.2 No Tributarios (NTR) | 1981.1-2009.1 |

|

|

1980.1-2008.2 |

|

|

| 2009.2-2018.3 |

|

|

2008.3-2018.3 |

|

|

|

| 2.1.2.1 Derechos (DER) | 1981.1-2018.3 |

|

|

1980.1-2018.3 |

|

|

| 2.1.2.2 Productos (PRO) | 1981.1-2018.3 |

|

|

1980.1-1992.4 |

|

|

| 1993.1-2018.3 |

|

|

||||

| 2.1.2.3 Aprovechamientos (APR) | 1981.1-2018.3 |

|

|

1980.1-1995.3 |

|

|

| 1995.4-2018.3 |

|

|

||||

| 2.1.2.4 Accesorios (ACC) * | 1981.1-2018.3 |

|

|

1980.1-2018.3 |

|

|

| 2.2 Organismos y Empresas (OE) | 1981.1-2018.3 |

|

|

1980.1-2018.3 |

|

|

* De acuerdo a la transformación Box-Cox, a estas variables se le sumo la cantidad de 100 000 para evitar valores negativos y obtener logaritmos antes de aplicar el filtro HP.

Fuente: Elaboración propia con datos de SHCP (2019).

Es interesante observar que aun cuando se han presentado cambios en la política tributaria a lo largo del periodo de estudio, las relaciones entre algunos rubros de los ingresos públicos y la actividad productiva no han experimentado cambios estructurales significativos. En particular, como se observa en la Tabla 1, las estimaciones para los ingresos totales son constantes en toda la muestra, positivas, significativas y aproximadamente del mismo valor con los dos métodos de eliminación de tendencia, sugiriendo que son pro-cíclicos, pero inelásticos, lo que coincide con los resultados de Martner (2006), Daude et al. (2011) y Machado y Zuloeta (2012). Por el contrario, sus componentes principales, Ingresos petroleros (P) y No petroleros (NP), presentan al menos un cambio estructural.17

Para el caso de los ingresos petroleros, la estimación indica dos cambios estructurales y tres regímenes con los dos métodos de eliminación de tendencia. Las estimaciones con el filtro HP son muy sugerentes porque son consistentes con los principales cambios del mercado petrolero. El primer régimen abarca las primeras dos décadas de la muestra, cuando la economía nacional experimentó amplias fluctuaciones y pasó por toda una serie de reformas estructurales. En particular, aunque las recesiones de 1982-1983 y 1986 estuvieron asociadas a la caída del precio del petróleo, al parecer durante el resto de ese primer subperiodo los movimientos de ambas variables mostraron un comportamiento dispar, lo que deriva en un coeficiente negativo y significativo (al 10%).18 El segundo régimen corresponde al repunte de la demanda de productos primarios a escala mundial, incluyendo la del petróleo, lo que llevó a un alza sin precedentes en el precio de este producto hasta alrededor de 2013. El comportamiento de la economía mexicana y los movimientos del precio del petróleo estuvieron sincronizados con las fases de recuperación de la economía internacional y con su caída durante la Gran Recesión, por lo que los ingresos petroleros muestran una relación positiva y significativa con el indicador del ciclo. Finalmente, el último periodo se asocia a la caída e inestabilidad en el precio internacional del petróleo y a la reducción de la plataforma de exportación nacional de este producto (Unda 2015; Mejía y Ochoa, 2018; Casar, 2020). Por ello, el coeficiente pendiente estimado es negativo y significativo (al igual que cuando se trabaja con las tasas de crecimiento).

Las relaciones de los componentes de los Ingresos petroleros del gobierno federal (GF) y de sus Derechos de hidrocarburos (DH) con el ciclo son cualitativamente similares en términos de los regímenes identificados y de los signos de los coeficientes estimados a las obtenidas cuando se utiliza el filtro HP.19 Por su parte, aunque no siempre significativa, la estimación econométrica sugiere una relación negativa en todo el periodo entre los ingresos de PEMEX (PX) y el ciclo económico.

Para NP las estimaciones con las tasas de crecimiento y el filtro HP son consistentes entre sí y con algunas modificaciones importantes en la política fiscal. En estos casos se identifican dos cambios estructurales que llevan a tres regímenes diferentes que coinciden con los encontrados en el caso de los Ingresos no petroleros del Gobierno Federal (NPGF). El primer régimen también abarca aproximadamente las primeras dos décadas del periodo analizado, cuando estos ingresos son pro-cíclicos y elásticos, lo que es consistente con la evidencia reportada por Belinga et al. (2014). El segundo régimen llega hasta 2012 y comprende el periodo en el que los precios del petróleo fueron, en general, elevados, lo que pudo haber llevado a un menor esfuerzo fiscal del gobierno federal. Como resultado, NP y NPGF son contra-cíclicos, con coeficientes de diferente magnitud, pero mayores a 1, y estadísticamente significativos. Por último, el tercer régimen coincide con la caída en los ingresos petroleros y con la reforma fiscal de 2013, la cual parece haber tenido efectos significativos, pues el coeficiente estimado no solamente se torna positivo y significativo, sino que su magnitud crece notablemente hasta valores superiores a 10.

Estos resultados son consistentes con los obtenidos cuando se aplica el filtro HP a los ingresos tributarios (TR), aunque el primer régimen se divide en dos, como se aprecia en la Tabla 2. De esta forma, entre 1980.I y 1992.I y entre 1992.II y 1999.IV esta variable es pro-cíclica, elástica y estadísticamente significativa, con un coeficiente mayor en el segundo subperiodo. El aumento en el coeficiente pendiente podría asociarse a la generalización del IVA a una tasa de 10% en 1990 (aun cuando eso haya significado una reducción de la tasa misma). Por las razones anteriormente expuestas, en el periodo 2000.I-2012.IV los ingresos tributarios se tornan contra-cíclicos, con un coeficiente menor a 1 y significativo al 10%. Nuevamente, los mismos ingresos retoman su carácter pro-cíclico, significativo y altamente elástico a partir de 2013.

Las diferencias en las estimaciones para los impuestos específicos, sin embargo, sugieren que los ajustes fiscales, especialmente los de 2013, pudieron haber tenido un efecto de conjunto. Específicamente, el impacto del ciclo económico sobre los ingresos por ISR es constante en toda la muestra y estadísticamente significativo, por lo que se les puede clasificar como pro-cíclicos y elásticos, lo que es similar a lo reportado previamente en la literatura nacional (Cárdenas et al., 2017; CEFP, 2009) e internacional (Dudline y Jalles, 2007; Belinga et al., 2015) y a las estimaciones de este documento para los impuestos a las importaciones (IM). Los ingresos por IVA, por su lado, presentan consistentemente un cambio estructural entre 1996 y 1997 cuando se usa la tasa de crecimiento anualizada o el filtro HP, el cual pudo haber resultado del alza del IVA a 15% como parte de las políticas ortodoxas para sanear las finanzas públicas y enfrentar la crisis de 1995. En efecto, hasta los años que siguieron a la recesión de 1995 la recaudación de IVA no se ajustó al patrón cíclico de la economía nacional, pues sus coeficientes no fueron estadísticamente significativos. Sin embargo, a partir de esos años, una vez que se desvanecieron los efectos nocivos de la caída en la actividad productiva sobre la recaudación fiscal, los ingresos por IVA se volvieron positivos, significativos y elásticos, lo que coincide con las estimaciones de Cárdenas et al. (2017) y CEFP (2009).

En el transcurso del periodo de análisis se introdujeron algunos impuestos que buscaban no sólo complementar o compensar los ingresos del sector público, sino moderar el consumo de algunos bienes considerados dañinos o combatir la evasión fiscal. En el primer caso se encuentra el IEPS, el cual grava el consumo de tabaco, bebidas alcohólicas y, recientemente de manera importante, gasolinas y diésel. La recaudación general de este impuesto ha estado condicionada por la asociada a combustibles. Como se puede ver en la Tabla 1, la recaudación total y la de gasolinas y diésel del IEPS presentan tres cambios estructurales que definen cuatro regímenes correspondientes. Aunque el año de tránsito del segundo al tercer régimen difiere, las estimaciones son cualitativamente muy similares cuando se aplica el filtro HP; en el caso de las tasas de crecimiento coinciden el periodo y la naturaleza de los signos y magnitudes del régimen que va de 2008-2009 al final de la muestra. En particular, durante la primera década y entre 1998 (2001) y 2007 la relación con el ciclo nacional fue negativa o no significativa estadísticamente. Solamente, entre 1992 y 1997 (2001) estos ingresos fueron pro-cíclicos y significativos estadísticamente. En el último régimen, que va aproximadamente de 2008 a 2018, los ingresos de este tipo fueron contra-cíclicos y estadísticamente significativos, con un coeficiente muy elevado (-11.315 y -14.758, respectivamente). Vale la pena resaltar que cuando el precio internacional del petróleo fue elevado, el gobierno mexicano adoptó una política de subsidios a las gasolinas, de modo que durante varios años de las últimas dos décadas se tuvieron ingresos negativos (subsidios), lo que puede explicar el signo de los coeficientes estimados.20

Al igual que el Impuesto Empresarial a Tasa Única (IETU), introducido en 2009, el IEPS distinto de gasolina y diésel (NGD) no guarda una relación estadísticamente significativa con el ciclo económico. Otros impuestos que han tenido cierta relevancia, aunque su contribución a los ingresos públicos totales ha sido más bien marginal, son el Impuesto a los Depósitos en Efectivo (IDE) y el Impuesto por la Actividad de Exploración y Extracción de Hidrocarburos (IAEEH). En estos casos, el número de cambios estructurales (y de regímenes) no es robusto al método de eliminación de tendencia, pues con tasas de crecimiento se identifican varios y con las series filtradas con el método HP ninguno. Más aun, los coeficientes estimados para la mayor parte de los regímenes presentan signos alternantes.

Dentro de los Ingresos no petroleros también se cuentan varios tipos de recursos que van a las arcas del Estado bajo la forma de Ingresos No Tributarios (NTR). De acuerdo a las estimaciones desplegadas en la Tabla 3, en este caso se identifican dos regímenes. Durante el primero, aproximadamente a lo largo de las primeras dos décadas de la muestra, no se encuentra un efecto estadísticamente significativo de la actividad productiva, mientras que durante el segundo, que inicia con la Gran Recesión, las estimaciones indican una elasticidad mucho mayor que uno, negativa y estadísticamente significativa. Como en otros casos, al parecer estos resultados reflejan el efecto combinado de los componentes correspondientes. En particular, cuando se usa el filtro HP se encuentran resultados análogos a los de NTR para los rubros de Productos (PRO) y Aprovechamientos (APR): se transita de un régimen a otro en la primera mitad de los años noventa, con una relación positiva, elástica y significativa en el primero y negativa o no significativa en el segundo. Los Accesorios (ACC), por su parte, responden de manera inelástica y negativa en toda la muestra. Los Derechos (DER), a su vez, no muestran una respuesta significativa ante cambios en la actividad productiva. En general, estos hallazgos pueden verse como resultado de la reducción paulatina de la participación del Estado en la economía, la cual llega a un punto clave a partir de la reprivatización de una multiplicidad de empresas públicas a finales de los años ochenta y principios de los noventa, con lo que desaparece una fuente importante de ingresos para el gobierno.21

Por último, las estimaciones muestran que los ingresos de los Organismos y Empresas (OE) son estables en todo el periodo de la muestra, pro-cíclicos, inelásticos y estadísticamente significativos, lo que sugiere que su menor actividad productiva aún se mantiene en fase con el ritmo general de la economía.

En general, este análisis refleja la limitada capacidad recaudatoria del gobierno ante un mercado petrolero altamente inestable y, sobre todo, con una plataforma de exportación decreciente22 y un reducido y decreciente tamaño del Estado que limita sus ingresos alternativos a los impuestos. De hecho, la importante participación en el total de ingresos y la alta elasticidad-producto de la recaudación de ISR e IVA los confirman como una de las fuentes principales de financiamiento del gobierno.

Conclusiones

En este documento se analiza la relación (elasticidad) entre la evolución de los diferentes tipos de ingreso público y el ciclo económico de México durante el periodo 1980.I-2018.III, permitiendo la posibilidad de que existan cambios estructurales en dicha relación determinados estadísticamente.

Aun cuando hay diferencias en las estimaciones, los hallazgos muestran una serie de hechos robustos que vale la pena destacar. En primer lugar, de acuerdo con los resultados previamente reportados en la literatura, los ingresos totales son pro-cíclicos, inelásticos y su respuesta al ciclo económico no presenta cambios estructurales. En segundo término, al parecer la dinámica de los ingresos petroleros responde más a la evolución de los precios internacionales del petróleo y, en cierta medida, a la magnitud de la plataforma de exportación que a la actividad productiva nacional. Tercero, los ingresos no petroleros, por su lado, presentan varios regímenes que pueden vincularse a los cambios en la política tributaria, pero vista en su conjunto. En ese sentido, dentro de los ingresos tributarios que representan la proporción más elevada del total, la recaudación por concepto de ISR es pro-cíclica, elástica y no presenta cambios en su relación con la actividad productiva, mientras que los ingresos por concepto del IVA son pro-cíclicos a partir del aumento de la tasa correspondiente a 15% como medio para financiar el combate a la crisis de 1995.

Cuarto, aunque los ingresos tributarios totales parecen haber respondido significativamente en su conjunto a la reforma de 2013, los impuestos específicos (IEPS, IETU, IDE) tienen una relación muy variante con el ciclo económico. Quinto, la relación entre los Ingresos no petroleros y No tributarios y el ciclo económico es negativa a partir de la primera mitad de los años noventa, lo que podría estar reflejando el retiro del gobierno de diversas actividades complementarias a sus atribuciones tradicionales. Finalmente, los ingresos de los organismos y empresas públicas han seguido el ritmo de la actividad productiva, de manera que su reacción ha sido pro-cíclica y estable en todo el periodo, aunque inelástica.

Nuestro análisis sugiere un limitado margen de maniobra del gobierno federal en términos de una posible reforma tributaria. No puede basarse en los ingresos petroleros, especialmente con una plataforma de exportación decreciente, ni en ingresos no tributarios no petroleros por el reducido y decreciente tamaño del Estado. Por su parte, la alta elasticidad de la recaudación de ISR e IVA muestra una elevada sensibilidad a la evolución de la producción, lo que exige un manejo eficiente de los recursos obtenidos en la fase ascendente del ciclo para suavizar la dinámica del gasto a lo largo de todo el ciclo.

En cualquier caso, los resultados presentados están condicionados por la problemática estructural de la recaudación, donde la evasión y elusión fiscales son muy elevadas. Cualquier reforma que se proponga, especialmente si no tiene fines exclusivamente recaudatorios, sino también distributivos, deberá considerar transformaciones institucionales para erradicar estos vicios del sistema fiscal mexicano.

Por otro lado, a partir de estos resultados se abre una agenda de investigación que puede extender el análisis hacia determinantes más específicos de los distintos tipos de ingreso público, como el consumo, los precios del petróleo o el esfuerzo recaudatorio, entre otros. En cualquier caso, una implicación central de nuestro análisis es que modelos econométricos más amplios que involucren la relación de corto y largo plazos entre ingresos públicos y sus determinantes deben considerar la posible existencia de cambios estructurales en su relación, e incluso indagar sobre modificaciones en las características individuales de las variables de interés como posibles determinante de tales cambios.