text in

text in  English (pdf)

English (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

La economía mundial ha tenido grandes cambios desde la globalización, entre ellos está que los mercados son cada vez más competitivos, esta razón explica por qué las empresas, en la búsqueda de la generación de valor, se enfocan principalmente en la optimización de procesos y su estructura de costos, asumiendo la estandarización como una ventaja competitiva. Al mismo tiempo, los empresarios deben tomar decisiones de inversión relacionadas con el crecimiento y la expansión de su negocio, mientras que los emprendedores buscan iniciar actividades productivas que les permitan la generación de ingresos y la obtención de su independencia económica en mercados complejos.

Es en este punto, los empresarios deben elegir si apalancan su estrategia de expansión con financiamiento externo o aprovechan las ventajas competitivas que han desarrollado en su empresa, como lo son el Know-how (conocimiento de la operación del negocio más la estandarización de procesos) y el posicionamiento de la marca, en otras palabras, decidir entre la comercialización de franquicias o crecer mediante unidades propias. Situación similar enfrentan los futuros emprendedores cuando las alternativas son: empezar con un nuevo modelo de negocio adaptando su estrategia a un sistema ensayo-error o adoptar un modelo estandarizado y posicionado en el mercado y desarrollado durante varios años por el empresario, pagándole por usar su marca y comercializar sus productos o servicios.

El contrato de franquicia se materializa cuando una empresa toma la decisión de expandirse apalancada por su Know-how y por su marca y el futuro emprendedor decide pagar por ellos. En este sentido, Casson (2015) indica que la franquicia es el modo de entrada colaborativo deseable en el que el conocimiento es un elemento clave del modelo de negocio (Madanoglu, Alon y Shoham, 2017).

La anterior decisión trae implícitos ciertos riesgos, entre ellos, una posible afectación de la marca y que no se cumplan las expectativas del franquiciado de recuperar su inversión. Es por ello por lo que las partes necesitan saber cuál sería el valor económico razonable sobre el cual negociar el contrato y, en efecto, se hace necesaria la identificación de un modelo que permita realizar la valoración económica del contrato de franquicia, teniendo en cuenta sus particularidades y su reconocimiento como activo intangible (Quirama y Sepúlveda, 2018).

La franquicia es un formato de negocio formado por un acuerdo comercial entre dos partes, en él una de las partes es el franquiciante, quien cuenta con la marca y los conocimientos operativos especializados (el Know-how) y quien autoriza a la otra parte (el franquiciado) para usufructuarlos bajo el sometimiento de ciertas directrices y, como lo indican Liang et al. (2013), pagando un valor económico inicial (canon de entrada) y regalías (royalty) sobre las utilidades.

Partiendo de la relación de confianza entre las partes, el franquiciante trabaja para obtener una experiencia del negocio (Know-how) bajo la premisa de una excelente administración de marca con el fin de fortalecerla y maximizar su reconocimiento en el mercado, a la vez que asume el riesgo reputacional, toda vez que el prestigio de un franquiciante puede extenderse a los demás a través de la marca, por lo que, en contraprestación, espera mejorar los flujos de caja gracias a los ingresos pagados por los franquiciados (canon de entrada y regalías). La franquiciante entrega, además, un paquete de servicios que, de acuerdo con Wu (2015) puede incluir: capacitación, apoyo especializado en la operación y administración, suministro de productos en determinados casos y hasta apoyo contable y financiero. De esta forma, el franquiciado se beneficia, puesto que replica un modelo de negocio ya probado y, a la vez, el franquiciante puede expandir su negocio y aprovechar las oportunidades de un nuevo mercado geográfico, usufructuando el beneficio económico que su marca le provee (Gillis, Combs y Yin, 2018).

En cuanto al franquiciado, su propósito es que se pueda garantizar el éxito comercial, ya que está asumiendo el riesgo de perder la inversión, este riesgo se presenta debido a la asimetría de la información entre las partes, dado que el franquiciado encuentra dificultades para obtener información sobre la calidad de la marca, la rentabilidad y viabilidad de un posible negocio (Casson, 2015), pese a lo anterior, el franquiciado apalanca su estrategia en el conocimiento y la marca del franquiciante, lo que le permite enfocarse en la productividad del negocio. Es así como esta estrategia se basa en una relación gana-gana en la que el franquiciado obtiene rápidamente un modelo operativo maduro que ofrece una marca conocida, además, reduce costos de marketing y desarrollo, por ende, mitiga el riesgo operativo (Liang et al., 2013), mientras que, para el franquiciante, este modelo es una fuente de financiación y una estrategia de crecimiento rápido (Jang y Park, 2019).

Habida cuenta de lo anterior, vale la pregunta, ¿qué métodos de valoración permiten estimar con mayor razonabilidad el valor monetario de las franquicias considerando condiciones de incertidumbre? Este trabajo tiene como propósito determinar una estructura de valoración del Know-how para franquiciar bajo condiciones de incertidumbre, teniendo en cuenta la flexibilidad de las decisiones futuras en el desarrollo del contrato, mediante la aplicación de la metodología de opciones reales, lo que constituye un factor novedoso en la valoración, además, aplica una metodología para el cálculo de tasa de regalías, lo cual aporta aspectos diferenciadores frente a otras valoraciones.

Con el objetivo de resolver la pregunta de la investigación, en la primera parte, se presenta el marco teórico que fundamenta el desarrollo del artículo. En segundo lugar, se hace la aplicación de la estructura de valoración propuesta en tres empresas de diferentes sectores económicos seleccionadas por el posicionamiento de su marca en el mercado, adicional a la disponibilidad de información financiera real y el interés de los empresarios por el reconocimiento del beneficio económico que pudiese presentar la figura de franquicia en su organización. A las firmas elegidas se les desarrolló, entonces, la proyección de los flujos de caja y la obtención del valor presente de los mismos, adicionando el efecto de las posibles decisiones futuras a través de una opción real. En tercer lugar, se realizó el análisis de simulación Montecarlo con el fin de contemplar el efecto incertidumbre en el modelo y se determinó el valor del canon de entrada y la tasa de regalías, proponiendo varios escenarios de elección. Finalmente, se presentan las conclusiones, recomendaciones y limitaciones del trabajo.

Revisión de literatura

La franquicia es vista como un modelo contractual de integración vertical que se ha configurado como una herramienta y convenio de organización y colaboración empresarial (Cuesta, 2004; Devia Neira, Donoso Leal y Rojas Mosquera, 2013) y, en consecuencia, esta figura es muy usada por las empresas como medio de expansión de su negocio, localmente y en países extranjeros, es por ello que el mercado de franquicias ha tenido en la última década un crecimiento acelerado.

La Asociación Española de Franquiciadores (2019), menciona que en España el mercado de franquicias está integrado por 1.376 franquiciadoras de las cuales 1.130 son nacionales y 246 son extranjeras, ellas generan 293.872 empleos. Asimismo, en Estados Unidos, según Pino Barreda (2017), el formato de la franquicia tuvo un impacto en el PIB de EUA de 2,33 % para el año 2016, con una facturación que asciende a USD 674.000 millones y la generación de 7.636.000 empleos.

En América Latina, por su parte, Brasil y México se destacan con el mayor número de franquicias registradas, seguidos por Argentina cuyo mercado se caracteriza porque la mayoría de sus franquicias son locales. En este panorama, Colombia se ubica como el cuarto país en el mercado de franquicias de América Latina (Bernal et al., 2020). La literatura disponible acerca del desarrollo de las franquicias en Colombia es poca y los datos estadísticos son deficientes (Ayala de Rey y Garzón Castrillón, 2005). De acuerdo con la International Trade Administration (2019) el número de franquicias en Colombia ha presentado un rápido crecimiento en los últimos diez años y un número cada vez mayor de empresas ha adoptado las franquicias como una forma segura y menos compleja de expandir sus negocios. Según datos del estudio realizado por Guevara (2019), el mercado de franquicia ha tenido un crecimiento significativo durante los últimos trece años, llegando a 550 marcas franquiciadoras con 15.000 franquiciados a diciembre de 2018.

Tal como se evidenció anteriormente, el incremento exponencial en el número de franquicias en el mundo parte, en esencia, de que los interesados en un contrato de franquicia cimientan su relación en la confianza mutua con un objetivo común: crecer juntos con un equilibrio de ganancia. De hecho, las colaboraciones entre el franquiciante y el franquiciado pueden robustecer las fortalezas y corregir las debilidades (Simonin, como se citó en Perrigot et al., 2020).

La franquicia desde la perspectiva de la teoría de la escasez

Partiendo de la optimización de costos asociados al posicionamiento de la marca y por supuesto el incremento de la demanda, la teoría de escasez de recursos fue uno de los primeros intentos para explicar la razón de la existencia de la franquicia. Esta postura propuesta por Oxenfeldt y Kelly (1969), argumenta que las empresas deciden franquiciar para obtener recursos escasos y, así, lograr una ágil expansión en mercados en desarrollo (Jang y Park, 2019), en consecuencia, la franquicia se presenta como una alternativa para la obtención de capital (Park y Jang, 2018), especialmente para las pequeñas y medianas empresas que generalmente tienen dificultades de acceso a financiación de bajo costo. De esta manera, las empresas pueden superan las restricciones de recursos de capital (Madanoglu, Castrogiovanni y Kizildag, 2019) y expandirse rápidamente, puesto que franquiciar exige una menor inversión en comparación con la apertura de un punto de venta propio, llegando así a niveles de eficiencia operativa y de producción, lo que permitirá, por ejemplo, contar con mejores negociaciones de materias primas, optimización en los gastos de publicidad y mejor acceso a financiación, todo esto, debido a que como se mencionó anteriormente, se está trabajando bajo una actividad ya probada y con una marca reconocida, lo que le hace posible a la empresa ser más competitiva y mejorar sus márgenes de utilidad, no solo desde las regalías obtenidas con el franquiciado, sino también desde la ampliación de la demanda con el incremento del espectro de acción de la organización.

La franquicia desde la perspectiva de la teoría de agencia

Otra de las teorías propuestas en torno a las franquicias ha sido la de la agencia, definida como un contrato en el cual el principal conviene con otra persona (el agente) para que realice alguna actividad o preste algún servicio en su nombre, lo que implica, de acuerdo con Jensen y Meckling (1979), entregar cierta autoridad al agente para tomar decisiones. En este sentido, una franquicia puede ser vista como un contrato de agencia donde el franquiciado toma la posición de agente y el franquiciante hace las veces del principal (Sanfelix y Puig, 2018).

Dado que tanto el franquiciante como el franquiciado se benefician económicamente del contrato, ambas partes de la relación son maximizadores de utilidad, así, Jensen y Meckling (1979) sugieren que hay razones suficientes para creer que el agente no siempre actuará en el mejor interés del director, puesto que el agente buscará su propio interés. Por ejemplo, el franquiciado podría desmejorar la calidad del producto con el fin de aumentar su margen de utilidad, así se configura el riesgo de deterioro de la marca que afectaría al franquiciante y a los demás franquiciados; sin embargo, el beneficio sobre el margen de utilidad se presentaría sobre una posición de corto plazo, lo que lleva a evitar tener en consideración esta premisa para la proyección de los flujos de caja futuros en la valoración de la franquicia, partiendo de la premisa de que es mayor la rentabilidad con el trabajo basado en el beneficio común.

Franquicia desde la perspectiva de las opciones reales

Respecto a las teorías anteriormente expuestas, la posición que juegan tanto el franquiciante como el franquiciado entra en el ejercicio de análisis y valoración a partir de las opciones reales. En definición, una opción real existe si se tiene el derecho de tomar una decisión en uno o más puntos en el futuro, por ejemplo: invertir, no invertir, vender o no vender (Brix, 2012). Las opciones reales han tomado gran importancia en la valoración de proyectos y activos intangibles, ya que los mercados son dinámicos, además de que los proyectos deben ser flexibles ante las decisiones futuras de inversión (Quirama y Sepúlveda-Aguirre, 2020, p. 250). La técnica de opciones reales facilita la toma de decisiones sobre proyectos o estrategias de inversión cuando existe la flexibilidad (opcionalidad) de tomar en el futuro nuevas decisiones relacionadas con dicho proyecto o estrategia: extender, contraer, posponer o abandonar un proyecto.

Si se consideran las diversas opciones que se tienen para tomar una decisión en el ejercicio de comercialización de franquicias, al momento de realizar dicho proceso para la contratación entre las partes, se deben tener en cuenta varios aspectos. En materia legal, y dado que en Colombia la franquicia está tipificada como un contrato de responsabilidad civil, se debe acordar entre las partes la duración y el territorio donde se realizará la actividad, así como las cláusulas que regulan la operación y el paquete de beneficios que el franquiciante entrega al franquiciado que puede incluir, como indican Rodríguez Alba, Sánchez García y Mahecha Garzón (2013), la transferencia de conocimientos técnicos o asistencia técnica ―permitir al adquirente la fabricación o comercialización de un bien o servicio― además de la posibilidad de la terminación anticipada del contrato mediante previo aviso. González y Hernández (2016), señalan que los incumplimientos de las cláusulas contractuales pueden conducir a consecuencias económicamente riesgosas para los franquiciados.

En materia financiera, uno de los mayores inconvenientes al realizar el proceso de contratación es la fijación del precio de la franquicia pues se deben incluir los valores pecuniarios producto de la flexibilidad de las opciones y decisiones del franquiciante de acuerdo con las cláusulas previamente establecidas en el contrato de franquicia. Baldi y Trigeorgis (2009), así como González, Zuluaga y Maya (2012), indican que dichas flexibilidades deben ser tenidas en cuenta al momento de valorar la empresa y la marca. Un gran número de publicaciones sobre franquicias están enfocadas en su definición, descripción y gestión, pero son pocas aquellas que intentan cuantificar su valor. En la Tabla 1, se detallan algunos aportes con mayor relevancia en la investigación de autores del mercado de franquicias.

Tabla 1 Aportes a los mercados de franquicias

| Subtema | Autor | Aporte |

|---|---|---|

| Multi-unit franchising strategies: a real options logic | (Baldi, 2016) | El autor busca llenar el vacío, proponiendo un marco teórico e investigando empíricamente sobre las opciones reales que subyacen en las estrategias de franquicia de unidades múltiples. |

| Franchise ownership redirection: real options perspective | (Nugroho, 2016) | El autor calcula el valor de la opción real para el franquiciante en el caso de que quiera convertir una unidad franquiciada en una unidad propia, teniendo en cuenta la incertidumbre de los ingresos y tasa de regalías, planteando un caso hipotético y realiza un ejercicio de simulación. El autor concluye que, si la tasa de regalías es alta para el franquiciante es mejor no ejercer la opción real y en su lugar disfrutar de los beneficios de las regalías. |

| The optimal decisions in franchising under profit uncertainty | (Liang et al., 2013) | Este estudio construye un modelo de opciones reales para evaluar los contratos de franquicia, que tienen en cuenta el beneficio garantizado ofrecido por el franquiciante a los franquiciados en un entorno dinámico. Concluyendo que, unirse a una franquicia le permite al franquiciado obtener rápidamente un modelo operativo maduro que ofrece una marca reconocida y ayuda a reducir los costos de marketing y desarrollo. |

| Royalty Rate Structure in Case of Franchising | (Kotliarov, 2011) | Demuestra que el modelo de cálculo de regalías para la concesión de licencia no debe aplicarse a los contratos de franquicia y propone un modelo para el cálculo de regalías, teniendo en cuenta las tecnologías y apoyo que el franquiciante le da al franquiciado. |

| Un modelo para la valoración de intangibles | (Rodríguez Bastre, 2009) | Aplicación a las franquicias de la industria restaurantera en México. Esta tesis doctoral busca sustentar el valor de mercado de un negocio bajo el esquema de franquicia, específicamente una franquicia que pertenezca a la industria de restaurantes de México mediante un modelo de regresión. |

Fuente: elaboración de los autores.

Valoración de franquicias

Cuando una empresa decide expandir su marca usando como estrategia la franquicia, necesita determinar los rubros que debe atribuirle al franquiciado, para lo cual se debe realizar un proceso de valoración de la marca (Nuques y Velázquez, 2009). Lo anterior es requisito indispensable para comenzar a negociar las condiciones del contrato de franquicia. En el desarrollo de un contrato de franquicia se presentan distintas fuentes de ingresos, sin embargo, de acuerdo con Vázquez (2004), la literatura económica se ha centrado principalmente en dos de estas fuentes: la tasa de regalías y el canon inicial de franquicia. Windsperger (2001) indica que el canon inicial es la remuneración por el Know-how específico transferido al inicio del contrato y depende del valor de la marca. El cálculo de este valor debe tener en cuenta las inversiones relacionadas con la estructuración de la red, los gastos en publicidad y el número de franquicias a vender. Por otra parte, las tasas de regalías son explicadas por factores que incluyen la asignación de riesgos ineficientes, el riesgo moral del franquiciado y del franquiciante y el valor de los servicios prestados por los franquiciantes (Vásquez, 2004).

La franquicia como un intangible

Hasta aquí se ha enfatizado en que el valor de las franquicias subyace en el Know-how, por esto, cuando se hace el proceso de valoración de franquicia, en realidad estamos valorando un activo intangible. Vélez (2016) menciona que el valor de un intangible es subjetivo y además se agrega que algunos autores critican el ejercicio de valoración por la subjetividad y la incertidumbre que conlleva, no obstante, los métodos de valoración suministran una pauta para negociar.

La valoración de una franquicia, al igual que la de otro activo intangible, se debe hacer por su valor razonable, lo que quiere decir que debe incluir las expectativas de mercado, los supuestos sobre riesgos inherentes al activo y, como se indica en Flórez (2019), es necesario que se determine el activo concreto que es el objeto de la medición, el mercado principal (o más ventajoso) para el activo y las técnicas de valoración idóneas, teniendo en cuenta la disponibilidad de datos con los cuales desarrollar variables que representen los supuestos que los participantes de mercado utilizarían al fijar el precio del activo (Flórez, 2019).

Metodología

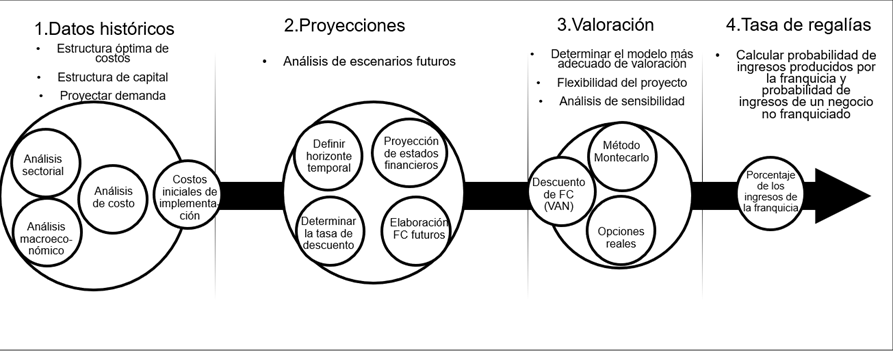

Este estudio se realizó con un enfoque descriptivo tipo mixto pues se compone de dos etapas: la primera utiliza métodos cualitativos, y la segunda fase se desarrolla mediante métodos cuantitativos, con el objetivo de validar la información encontrada haciendo uso de la hermenéutica. Se toman como casos de estudio las empresas 1. La tercera Arepa de la Negra S.A.S (en adelante Empresa A), 2. Proyección Contable (en adelante Empresa B), y 3. Joyas Casuales (en adelante Empresa B), las cuales son tres pequeñas empresas colombianas no inscritas en bolsa pertenecientes a diferentes sectores económicos ―servicios contables, fabricación y comercialización de joyas e industria y comercio de alimentos― seleccionadas especialmente por el crecimiento en el reconocimiento de las marcas en el mercado, su información financiera actualizada y real; aspecto complejo para el tipo de empresas foco de estudio en la presente investigación y, por último, el interés por parte de los empresarios en el reconocimiento del beneficio económico que pudiese traer la franquicia a su organización. Todas las cifras están dadas en pesos colombianos (COP). En la Figura 1 se resume el macroproceso de la estructura de valoración de franquicias propuesto en este trabajo.

Después de seleccionadas las empresas, se realizó un análisis sectorial que buscaba el reconocimiento del sector económico en el que se desenvuelve la firma y su comportamiento en el mercado en relación con los clientes, proveedores y competencia. A su vez, se desarrolló un análisis de los agregados económicos que pueden afectar de manera directa o indirecta la organización y cuál puede ser el comportamiento futuro de estas variables macroeconómicas, facilitando, posteriormente, la proyección de los flujos de caja futuros para la valoración.

Una vez realizados todos los análisis reflejados en la Figura 1 en el primer aparte (datos históricos), se hicieron las proyecciones iniciales alimentadas por los costos de implementación asociados a la demanda identificada, base inicial para la construcción de los estados financieros, flujos de caja futuros y, finalmente, el desarrollo de los diferentes métodos de valoración empezando por el descuento de flujos de caja, para presentación del tipo de distribución bajo un modelo Montecarlo y la elaboración del método de opciones reales, generando como resultado final el costo de las regalías para cada empresa estudiada.

Resultados y discusión

El punto de partida para la valoración es la revisión de los datos históricos, donde se analizan la estructura óptima de la empresa a franquiciar y su estructura de capital, adicionalmente, mediante los estudios sectoriales de costo y macroeconómico, se determinan las variables y los costos iniciales necesarios en la proyección de los flujos de caja (FC) para las tres empresas objeto de estudio, en un horizonte temporal de cinco años (Tabla 2), el mismo periodo será el plazo del contrato de las franquicias.

Tabla 2 Flujos de caja proyectados

| Flujos de caja proyectados | ||||||

|---|---|---|---|---|---|---|

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

| Empresa A | - 444.680.146 | 364.831.911 | 554.922.650 | 688.803.599 | 846.837.279 | 1.031.558.513 |

| Empresa B | - 64.895.325 | - 2.279.068 | 124.436.612 | 329.369.265 | 445.860.480 | 544.201.120 |

| Empresa C | - 87.008.784 | 10.036.994 | 22.192.725 | 57.057.839 | 145.228.883 | 367.604.216 |

Fuente: elaboración propia.

Los FC se descontaron a valor presente usando la expresión (1).

Donde el VAN clásico = valor presente de flujos de cajas; Uj = es el flujo de caja futuro estimado; Ke = es la tasa de rendimiento anual que esperan los inversionistas.

Durante el proceso, se puede presentar que el VAN dé un resultado negativo, en este caso, se debe revisar si la opción real aporta un valor significativo como para que el futuro franquiciante se mantenga en el proyecto. En caso de que la opción no aporte significativamente al valor de la franquicia, se recomendará al empresario revisar que la estructura operativa sí sea la óptima, dado que, para valorar la franquicia, se parte del supuesto de que la empresa cuenta con una adecuada estandarización en sus procesos, el Know-how representa un cambio en dicho supuesto y, junto con una variación en la demanda presupuestada, puede alterar los resultados del VAN.

Cálculo de Ke

Obtener el Ke aproximado para cada proyecto es una tarea complicada ya que existe la posibilidad de subestimar o sobrestimar la tasa de costo calculada. Se asume que el riesgo y la estructura de capital de la empresa se mantienen constantes (García y Montes, 2018), y que no existe deuda debido a que se desconoce la estructura de capital que asumirá el futuro franquiciado. La metodología para su cálculo se basa en el modelo CAPM (Capital Asset Pricing Model).

Donde RLR = tasa libre de riesgo; β = medida de sensibilidad de la acción de la empresa frente al mercado; y RM = rentabilidad de mercado.

La metodología usada para este trabajo es el modelo CAPM ajustado a países emergentes como Colombia, propuesto por Beltrán, Ravelo y España (2018), quienes toman como base el mercado de Estados Unidos, dado que los supuestos del modelo proponen un mercado eficiente donde los inversionistas buscan maximizar su beneficio exigiendo mayor rentabilidad frente a mayor riesgo asumido, además de que los mismos no tienen influencia en los precios de mercado. El modelo cuenta con tres componentes: i) tasa libre de riesgo Klr usd, ii) prima de riesgo de mercado accionario de los Estados Unidos PRusd y iii) prima de riesgo país Colombia, dada por la ecuación (3), donde este factor es calculado con los seguros contra incumplimiento crediticio (CDS, por sus siglas en inglés).

Los datos obtenidos para el 6 de mayo de 2020 fueron:

Tasa libre de riesgo. Tasa de negociación de los bonos del gobierno de Estados Unidos a diez años: 0,7 % anual.

PR aritmética (1928-2019) 4.93 % y PR geométrica (1928-2019) 4.83 %.

Prima de riesgo país Colombia 1.21 % y factor de riesgo default soberano 2.68 %.

Tasa de negociación del seguro contra incumplimiento crediticio sobre los bonos del gobierno de Colombia a diez años 2.99 % y de Estados Unidos 0.31 %.

Ajuste por riesgo accionario 45.35 %.

Prima cambiaria USD-COP 4.10 %.

Volatilidad histórica del índice Colcap 26.18 % y volatilidad histórica del índice sobre renta fija JP Morgan EMBI Plus Colombia 57.74 %.

Tasa de negociación de un contrato que permite intercambiar pesos colombianos a tasa fija por dólares a tasa variable a un plazo de diez años (Swap COP-Libor diez años) 4.8 %.

Tasa de negociación de un contrato que permite intercambiar dólares a tasa fija por tasa variable a un plazo de diez años (Swap USD-Libor diez años): 0.67 %.

En la Tabla 3 se muestran las tasas de descuento Ke tanto en dólares como en pesos para cada una de las empresas objeto de estudio.

Tabla 3 Cálculo de costos de capital (Ke)

| Factor | Empresa A | Empresa B | Empresa C |

|---|---|---|---|

| Ke (USD) | 8.75 % | 6.16 % | 14.26 % |

| Ke (COP) | 13.20 % | 10.51 % | 18.94 % |

Fuente: cálculos propios a partir de Damodaran (2020).

Los VAN clásicos de las empresas se presentan en la Tabla 4.

Cálculos del VAN estocástico y volatilidad

Una vez obtenidos los VAN clásicos, se procede a la simulación de diferentes escenarios usando el software Risk Sumulator con 10.000 eventos y usando la semilla 12345, donde se asume que las variables de entrada (ver Tabla 5), tienen una distribución de probabilidad BETA (PERT), ya que no se cuenta con información histórica para realizar un análisis de distribución de las variables, además se toma el VAN como variable de pronóstico de salida.

Tabla 5 Valores VAN estocásticos y volatilidad

| Valores VAN estocásticos y volatilidad | |||

|---|---|---|---|

| Variables de entrada | VAN estocástico | Volatilidad | |

| Empresa A | Ventas primer año | 1.949.351.064 | 28.65 % |

| Tasa de incremento en ventas | |||

| Precio servicio | |||

| Empresa B | Demanda año 1 (porcentaje de capacidad máxima) | 906.291.653 | 3.70 % |

| Empresa C | Demanda año 1 | 299.044.557 | 18.32 % |

| Tasa de incremento en ventas | |||

Fuente: elaboración de los autores.

De acuerdo con Antikarov y Copeland (2001), el VAN sin flexibilidad es el acercamiento más objetivo al valor de mercado de un proyecto, por lo tanto, la simulación de los flujos de caja proporciona un estimado confiable sobre la volatilidad de la inversión. Así, se tomó como volatilidad de la franquicia el valor obtenido por la simulación Montecarlo con un nivel de confianza del 95 %. En la Tabla 5 se muestran las variables de incertidumbre tomadas para la simulación Montecarlo en cada una de las empresas al igual que los valores de los VAN estocásticos y las volatilidades obtenidas.

Cálculo del VAN con flexibilidad

Una vez obtenido el VAN estocástico y un estimado de la volatilidad, se calcula el VAN con flexibilidad con el fin de contemplar en el proyecto las decisiones futuras que puede tomar el franquiciante de acuerdo con las cláusulas del contrato, se pueden determinar así las opciones reales asociadas a cada posible decisión. Para el presente ejercicio, se plantea una cláusula que le da la opción al franquiciante de convertir la unidad franquiciada como unidad propia. El franquiciante puede ejercer la opción cuando el franquiciado incumpla con las condiciones del contrato y en el vencimiento del contrato el cual es de cinco años. Dadas las características de la cláusula del contrato, la decisión del franquiciante se asemeja a una opción de compra americana de abandono, en la que el franquiciante tiene el derecho de rescindir el contrato en cualquier momento.

La valoración se realizó a partir de la metodología de árboles binomiales y se consideraron cuatro fases: el ingreso de los parámetros de entrada de cada opción, primera fase. Activo subyacente (S) = valor presente de los flujos de caja proyectados sin inversión inicial para cada tipo de franquicia; K = costos iniciales de la franquicia asumidos por el franquiciado (I); rf = tasa libre de riesgo (tasa de negociación TES, julio 20); σ = volatilidad obtenida por la simulación Montecarlo; t = tiempo del contrato de franquicia.

Como segunda fase, se debe calcular la variable del modelo (u,d,p,q) (Tabla 6) donde U son los factores que aumentan y disminuyen el VP de los flujos de caja respectivamente, están determinados por las expresiones (6) y (7), mientras las probabilidades p y q son elementos matemáticos que nos permiten descontar los flujos de caja usando la tasa libre de riesgo y se obtuvieron aplicando las ecuaciones (8) y (9).

Tabla 6 Valores de los parámetros para el cálculo de las opciones reales de las tres empresas

| Parámetros de opciones reales | Empresa A | Empresa B | Empresa C |

|---|---|---|---|

| Valor del activo | 2.394.031.210 | 971.186.978 | 386.053.341 |

| Costos de implementación | 444.680.146 | 64.895.325 | 87.008.784 |

| Maduración (años) | 5 | ||

| Tasa libre de riesgo (porcentaje) | 0.053 | ||

| Volatilidad (porcentaje) | 28.7 % | 3.7 % | 18.3 % |

| Valor paso ascendente (Up) | 1.90 | 1.09 | 1.51 |

| Valor paso descendente (Down) | 0.53 | 0.92 | 0.66 |

| Probabilidad Neutral a riesgo (P) | 0.38 | 0.80 | 0.46 |

| 1-P | 0.62 | 0.20 | 0.54 |

| Ecuación terminal | Max. (activo-salvamento, 0) | ||

Fuente: simulación en @risk a partir de cálculos propios.

En la tercera fase se proyecta el valor de S basado en los movimientos ascendente u y descendente d del valor presente de los flujos de cada empresa.

La cuarta fase corresponde al árbol de la opción, aquí el valor obtenido al final del árbol de S se compara con la inversión actual en la franquicia eligiendo el máximo entre dicho valor y cero según la expresión (10).

Finalmente, se ajustó regresivamente desde el momento final hasta el inicial con las probabilidades p y 1 - p hallando el promedio ponderado por riesgo y descontándolo al presente con la tasa libre de riesgo usando la ecuación (11) para obtener el valor de la opción real momento cero. En la Tabla 6, se presentan los parámetros para los cálculos de las opciones de las tres empresas.

En la Figura 2 se muestra la evolución del activo subyacente y la valoración de la opción real para la empresa A, para las demás empresas se replica el proceso.

Fuente: cálculos y elaboración propia.

Figura 2 Árbol del activo subyacente y árbol de valoración de la opción real para la empresa A

Una vez realizado el proceso de valoración, se obtuvieron los valores de las opciones reales relacionados en la Tabla 7.

Tabla 7 Valores de las opciones reales de las tres empresas.

| Empresa A | Empresa B | Empresa C | |

|---|---|---|---|

| Valor opción real | 2.057.389.735 | 904.153.807 | 306.295.278 |

Fuente: cálculos y elaboración propia.

El VAN flexible está dado por la ecuación (12)

Cálculos de la tasa de regalías y determinación del valor de canon inicial

Cálculo de la tasa de regalías

El siguiente paso, se refiere al cálculo de la tasa de regalías para cada franquicia determinada por la ecuación (13) aplicando la metodología propuesta por Kotliarov (2011).

Donde: 0 ≤ 𝐴 ≤ 1; 0 ≤ 𝐵 ≤ 1; 0 ≤ 𝐶 ≤ 1; 0 ≤ 𝐷 ≤ 1

Los valores de A,B,C Y D se calculan de la siguiente manera:

En la Tabla 9 se presentan las variables tenidas en cuenta para obtener la tasa de regalías, así como los resultados de regalías, para cada una empresa, cuando no existe canon inicial.

Tabla 9, Modelo para el cálculo de la tasa de regalías cuando no existe canon inicial

| Modelo para el cálculo de la tasa de regalías cuando no existe canon inicial | ||||

|---|---|---|---|---|

| Nemotécnico | Variable | Empresa A | Empresa B | Empresa C |

| Pfr | Ingresos promedio producidos por franquicia | 2.425.762.140 | 817.047.469 | 985.736.114 |

| Wfr | Probabilidad de obtener ingresos producidos por franquicia | 70 % | 70 % | 70 % |

| Pind | Ingresos promedio empresario independiente | 1.940.609.712 | 490.228.481 | 591.441.669 |

| Wind | Probabilidad de obtener ingresos empresario independiente | 49 % | 50 % | 49 % |

| WsuP | Probabilidad adicional de obtener ingresos gracias a Know-how | 21 % | 20 % | 21 % |

| Psup | Ingresos adicionales gracias al franquiciante en comparación con un empresario independiente | 485.152.428 | 326.818.988 | 394.294.446 |

| A | 0 | 0 | 0 | |

| B | 0,302 | 0,281 | 0,302 | |

| C | 0,200 | 0,400 | 0,400 | |

| D | 1 | 1 | 1 | |

| T. Regalías (sin canon inicial) | 16 % | 28 % | 29 % | |

Fuente: elaboración de los autores.

Para determinar la probabilidad, se tuvo en cuenta lo indicado por Kotliarov (2011) quien sugiere que la probabilidad de obtener ingresos del empresario independiente o no franquiciado (Wind), depende de la tasa de supervivencia de las empresas franquiciadora, del sector económico y del área geográfica, en este sentido, y con el objetivo de obtener esta cifra (Wind), se tuvieron en cuenta los datos publicados por Espinosa, Molina y Vera (2015), donde se indica que en los sectores comercio e industria el 33 % de las empresas fracasan, sectores a los que pertenecen las empresas A y C, respectivamente, mientras que en el sector servicio, al que pertenece la empresa B, la tasa de fracaso es del 31 %. En general, en el sector geográfico foco de operación de las franquicias, el valor de no éxito es del 27.10 %. En relación con la probabilidad de obtener los ingresos producidos por la franquicia (Wfr) se tuvo en cuenta el dato publicado por Portafolio (2017) donde se indica que el 70 % de las franquicias en Colombia sobreviven más de cinco años.

La probabilidad adicional de obtener ingresos gracias al Know-how (Wsup) se calcula como la diferencia entre Wind y Wfr.

Canon inicial

Como se mencionó anteriormente, la determinación de valor de canon inicial (IF) depende del franquiciante, y junto con la tasa de regalías, se configura como una forma que recuperar los valores invertidos. En este sentido, se tuvieron en cuenta varios escenarios de IF para calcular la tasa de regalías cuando existe canon rIF, partiendo de la ecuación (15) propuesta por Kotliarov (2011). Los valores del canon se calculan como un porcentaje de los VAN flexibles de cada empresa. La simulación mostró que cuando la proporción de canon inicial sobre los ingresos de la franquicia es igual a la tasa de regalías cuando no existe canon r, no tiene sentido calcular un nuevo rIF, ya que el valor de rIF = r.

En la Tabla 10 se presenta una simulación de canon inicial y regalías para las tres empresas. En el caso de la empresa A, por ejemplo, para un canon inicial de 267 085 257, cobraría al franquiciado una tasa de regalías del 5 % sobre los ingresos de la franquicia. Esta simulación le da al franquiciante alternativas para estructurar una oferta comercial atractiva, también se puede observar que, a medida que aumenta el canon inicial, la tasa de regalías va disminuyendo, esto se debe a que la sumatoria de los valores calculados por la tasa de regalías y el canon, no puede superar al canon sin regalías (regalías = 0). Por otra parte, en la Tabla 10, se resumen los VAN, los flujos de caja libre para las tres empresas desde las perspectivas del franquiciado y el franquiciante, se puede observar que la franquicia de la empresa C no es viable financieramente desde el punto de vista del franquiciado dado que el VAN es negativo.

Tabla 10 Escenarios de negociación

| Escenarios de negociación | ||||||

|---|---|---|---|---|---|---|

| Empresa A | Empresa B | Empresa C | ||||

| Porcentaje canon inicial | Valor canon inicial | T. Regalías | Valor canon inicial | T. Regalías | Valor canon inicial | T. Regalías |

| 0 | 0 | 16 % | 0 | 27.51 % | 0 | 28.73 % |

| 5 % | 222.571.047 | 7 % | 93.67.039 | 16.03 % | 34.617.431 | 25.22 % |

| 6.00 % | 267.085 257 | 5 % | 112.520.447 | 13.73 % | 41.540.917 | 24.52 % |

| 7.00 % | 311.599 466 | 3 % | 131.273.855 | 11.44 % | 48.464.403 | 23.82 % |

| 8.00 % | 356.113 676 | 1 % | 150.027.263 | 9.14 % | 55.387.890 | 23.12 % |

| 9.00 % | 400.627 885 | 0 % | 168.780.671 | 6.85 % | 62.311.376 | 22.41 % |

Fuente: elaboración de los autores.

Tabla 11 VAN del franquiciante y franquiciado para un canon inicial del 5 %

| VAN franquiciante | VAN franquiciado | ||||

|---|---|---|---|---|---|

| Empresa A | Empresa B | Empresa C | Empresa A | Empresa B | Empresa C |

| 579.336.534 | 348.542.981 | 364.807.166 | 945.494.293 | 318.021.050 | - 424.178.749 |

Fuente: elaboración de los autores.

En este caso, se evidencia que las franquicias superan las restricciones en recursos y permiten un crecimiento de la compañía a un costo menor al que se incurriría para posicionar una marca propia (Madanoglu, Castrogiovanni y Kizildag, 2019). Muestra, además, que la valoración de franquicias realizada generalmente con modelos tradicionales es determinística, es decir, no tiene en cuenta elementos que hacen flexible la toma de decisiones en un entorno cambiante.

Es importante resaltar que, para determinar el valor de la franquicia y de la tasa de regalías propuesta en este trabajo, es necesario analizar de manera profunda el valor económico de la franquicia desde la perspectiva del franquiciado, ya que este debe hacer sus propios estudios para tomar una decisión racional, y además, realizar la valoración en los diferentes escenarios de estructura de capital, teniendo en cuenta la inversión y el canon iniciales, entre otros factores (Gillis, Combs y Yin, 2018).

Los franquiciantes pueden tomar decisiones futuras basados en el modelo de opciones reales con el fin de mitigar algunos riesgos, para lo cual se estipulan cláusulas que afectan el valor de contrato, dichas afectaciones ocasionadas por las futuras decisiones pueden ser previamente contempladas ya que este modelo incorpora la volatilidad mediante simulaciones (Casson, 2015); justificando el porqué de la valoración empleando opciones reales (Pareja y Cadavid, 2016).

Conclusiones

La valoración que emplea opciones reales proporciona un tipo de flexibilidad que no considera la valoración tradicional usando el valor presente neto de los flujos de caja proyectados, sin embargo, las opciones reales presentan la limitante de que si la volatilidad del activo considerado es muy alta, puede incrementar el valor de los flujos de caja esperados sobrevalorando el valor de la franquicia, en otras palabras, los resultados obtenidos entran en conflicto con lo que se espera en realidad. Otra limitante que pueden afectar el valor de la opción es la forma en que se defina la estructura y metodología para el cálculo de los parámetros necesarios para su valoración como lo son: la tasa libre de riesgo, costo de capital, tiempo de ejercicio y tipo de opción, así como los supuestos realizados en la construcción del flujo de caja.

Por otra parte, se puede afirmar que al tener en cuenta la variabilidad en los flujos de caja, incrementa el valor del canon de la franquicia. Sin embargo, es importante destacar que el valor de dicho canon al valorar por opciones reales depende en gran medida del caso de estudio que se aborde, ya que por lo general este es más alto al obtenido con los métodos convencionales, esto pudiendo ocasionar una sobrevaloración. Considerar la flexibilidad en los flujos de caja refleja el valor de los atributos de la compañía permitiendo establecer una cifra de negociación entre partes mucho más razonable; queda pendiente por establecer qué tanto aporta la marca.

Los resultados obtenidos en la valoración de las firmas trabajadas en este escrito confirman que el valor de la franquicia a través de opciones reales y flujo de caja descontado genera un valor agregado al considerar los riesgos del sector en el que se desempeña cada empresa, así como de las probabilidades de éxito de su negocio. Al determinar el valor de la franquicia y la tasa de regalías empleando la metodología de opciones reales, se evidencia que su valor depende de las características del sector, además que, si aumenta el canon inicial, la tasa de regalías disminuye.

Por último, es importante resaltar que el proceso de valoración mediante opciones reales permite mitigar algunos riesgos e incrementar en muchos casos el valor de la prima. Sin embargo, se deja abierta la posibilidad de que, en futuras investigaciones, se empleen otros modelos para el cálculo de la volatilidad, así como otras metodologías para la valoración de franquicias usando opciones reales.