text in

text in  English (pdf)

English (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

El riesgo de longevidad, que se define como la posibilidad de vivir más allá de lo estimado, juega un rol importante en el retiro. Un aumento no esperado en los años de vida en una generación implica que el periodo en que los trabajadores recibirán una pensión por retiro se prolongue en el caso de un esquema de beneficio definido, o que el pensionado tenga un retiro programado insuficiente en los últimos años de vida, o una potencial insolvencia en caso de una renta vitalicia en un esquema de contribución definida. Estos efectos son negativos para el equilibrio financiero de las organizaciones e individuos que tengan a cargo el riesgo de longevidad, ya sea un gobierno, una institución pensionaria, o un pensionado.

En la práctica, los efectos financieros que conlleva el riesgo de longevidad se han manejado de distintas formas: algunas instituciones o personas aceptan el riesgo a cambio de cierta compensación o prima, otros utilizan seguros o reaseguros para distribuir las probables pérdidas, y algunas instituciones acuden a los mercados financieros utilizando instrumentos derivados para manejar este riesgo (Blake, 2018). Esta última alternativa se ha utilizado más en años recientes, en alguna medida porque el mercado de longevidad resulta atractivo para inversionistas, al ofrecer activos no-correlacionados con otros activos financieros (Jamal y Quayes, 2004), proporcionando así oportunidades para diversificar portafolios de inversión y crear estrategias más eficientes.

El primer contrato público de swap de longevidad fue el de Swiss Re y Provident en 2007, con un valor aproximado de £1 700 millones, en el que Swiss Re pagaba la mortalidad observada a Provident a cambio de una prima preestablecida. En 2008 se concretó un swap en el que Canada Life cubrió £500 millones de libras de su plan de anualidades mediante un contrato de 40 años de duración. En este caso el riesgo de longevidad fue transferido a inversionistas de activos relacionados con seguros (ILS) y fondos de cobertura. Posteriormente, Credit Suisse concretó un swap de supervivencia en 2009 para cubrir el riesgo de longevidad del plan de pensiones de Babcock International en el Reino Unido. En cuanto a derivados no lineales, en 2012 y en 2013 Aegon negoció coberturas con Deutsche Bank y Société Générale. También en 2014 y 2015 Delta Lloyd y Reinsurance Group of America participaron en transacciones de esta índole. Se estima que, para el año 2018, el tamaño del mercado global de longevidad se ubicaba entre 60 y 80 miles de millones de dólares (Blake, 2018).

Esta sucesión de éxitos no se ha replicado en los mercados financieros latinoamericanos, en donde todavía no se reporta una emisión exitosa de este tipo de instrumentos, a pesar de desarrollos teóricos aplicados a México en swaps de longevidad (Rodríguez, 2017) y bonos de longevidad (Cruz et al., 2018), así como el intento de emisión de un bono de longevidad promovido por el Banco Mundial y la Superintendencia de Valores y Seguros de Chile en 2010, que finalmente no se materializó (Blake et al., 2013).

El objetivo de este artículo es mostrar la factibilidad del manejo del riesgo de longevidad a través de productos derivados financieros de longevidad de largo y corto plazo en países latinoamericanos, atractivos para inversionistas locales y globales como activos no-correlacionados con otros activos financieros, con el fin de promover su adopción en Latinoamérica. En particular se utiliza México como ejemplo en las estimaciones y se parte de la propuesta de swap de longevidad de Rodríguez (2017).

Para mostrar factibilidad, en primer lugar, se estructura un índice de longevidad que ofrece un elemento especulativo y de diversificación para inversionistas no necesariamente relacionados al sector pensionario y se desarrollan pronósticos de la esperanza de vida en México con el modelo de Lee y Carter (1992), en segundo lugar, se estructura un swap de longevidad de largo plazo para México similar al propuesto por Rodríguez (2017), pero basado en el nuevo índice de longevidad. En tercer lugar, con base en la metodología de Cairns et al. (2010), se valuaron una serie de derivados basados en el índice de longevidad propuesto en este artículo, mostrando que estos instrumentos pueden servir para realizar estrategias de cobertura que transfieran el riesgo de longevidad de un sistema de pensiones a distintos participantes interesados. Con esto se muestra que estos instrumentos pueden disminuir la incertidumbre relacionada a la longevidad y crear oportunidades de coberturas y diversificación de portafolios.

En la siguiente sección, se aborda la revisión de la literatura, seguida por la estimación de un índice de mortalidad para México usando la metodología de Lee y Carter (1992), y por una sección en donde se estructuran y simulan con datos de México los derivados de longevidad propuestos por Cairns et al. (2010) y Rodríguez (2017), en donde se presentan los principales resultados de esta investigación, y finalmente se concluye.

Revisión de literatura

La literatura alrededor de los instrumentos derivados financieros de longevidad ha ido en aumento en años recientes. Diversos autores han contribuido al tema desde comienzos del presente siglo, desarrollando instrumentos financieros de una mayor complejidad para el manejo del riesgo de longevidad conforme se fue construyendo un cuerpo de conocimiento integrado. Por ejemplo, en el trabajo de Blake y Burrows (2001) surge la idea de tratar la incertidumbre en la mortalidad por medio de bonos. En su artículo argumentan que el gobierno puede emitir estos instrumentos, cuyos cupones dependan del porcentaje de personas que sobrevivan cada periodo, partiendo de un grupo inicial. Posteriormente, Cox y Lin (2004) proponen el uso de swaps de longevidad como protección ante el riesgo incurrido por las empresas que ofrecen dos ramos de aseguramiento, seguros de vida y rentas vitalicias. Al estar expuestas a la mortalidad desde ambas perspectivas y con efectos contrarios en cada ramo, es factible que realicen un contrato de este tipo al interior de la misma empresa. Sin embargo, su metodología implica la elaboración de al menos dos índices de longevidad por cada contrato, lo que la puede hacer difícil de aplicar en la práctica (Rodríguez, 2017). Un siguiente paso en el desarrollo metodológico de este tipo de instrumentos lo proporcionan Dowd et al. (2006) quienes calculan el valor de un swap con un índice de mortalidad como subyacente, que va decreciendo conforme mueren los miembros del grupo cerrado bajo el que se calcula. Los autores buscan darle consistencia al precio al incorporar el pago de una prima a la parte fija del swap, para así igualar el valor presente de los flujos esperados por ésta y la parte flotante al inicio del contrato.

Otro elemento importante en la literatura lo proporcionan Dawson et al. (2009). Ellos mencionan que, tras el éxito de los derivados con pagos lineales, como forwards y swaps, los contratos basados en opciones son el siguiente paso en la consolidación de los mercados de derivados. Utilizando la prima desarrollada por Dowd et al. (2006), ellos proponen una forma de valuar opciones con un subyacente con distribución normal, para así aplicarlo a la prima del swap, tras demostrar que ésta sigue aproximadamente esa distribución de probabilidad. Asimismo, implementan su metodología en un swaption de longevidad, siendo este tipo de contratos una opción sobre el swap expuesto en su trabajo previamente referido. Es importante notar que esta propuesta de valuación es empleada más adelante en la presente investigación. Finalmente, Cairns et al. (2010) sintetizan las metodologías de valuación de forwards, swaps y algunos tipos de opciones basados en la mortalidad, recopilando así los hallazgos en la valuación de derivados de longevidad en un cuerpo analítico consistente, algunos de los cuales se utilizan en esta investigación.

Con respecto a México, Rodríguez (2017) menciona que con la reforma de seguridad social de 1997 la carga del riesgo de longevidad de generaciones futuras se transfirió del gobierno mexicano a los proveedores de rentas vitalicias a cambio de una prima financiada parcialmente con los ahorros para el retiro de los pensionados. Sin embargo, esta reforma permitió un largo periodo de transición en el que la generación de reparto mantuvo sus derechos y su riesgo de longevidad asociado quedó a cargo del gobierno mexicano. Tapen (2012) estima que de no realizar más cambios en los sistemas pensionarios, los costos fiscales de la generación de reparto alcanzarán un déficit acumulado de aproximadamente un 6% del PIB a mediados de la década de 2030. Asimismo, Alonso et al. (2015) proyectan que el costo fiscal por las obligaciones pensionarias del Instituto Mexicano del Seguro Social (IMSS) alcanzará su máximo en 2045, cuando sume el 1.4% del PIB del 2012.

En este contexto y con la posibilidad de que estos escenarios estén subestimados debido a potenciales mejoras en longevidad, Rodríguez (2017) propone un swap de longevidad de largo plazo entre el gobierno mexicano y un consorcio de empresas aseguradoras y reaseguradoras de vida como contraparte. Para su modelación, ese autor utiliza como base la metodología de Dowd et al. (2006), proponiendo dos adaptaciones para que el modelo sea consistente con la realidad pensionaria de México y otros países latinoamericanos. La primera es un índice de longevidad proporcional que permite contratos en grupos abiertos de pensionados, es decir, en grupos que permitan entradas de pensionados por adquisición de derechos y no solo salidas por mortalidad, ya que en los modelos previos solo se consideraban en su estructuración éstas últimas. En segundo lugar, el autor establece una función de monetización para reflejar las particularidades de actualización de la pensión en el antiguo sistema de reparto mexicano, que aplica a los pensionados de la generación anterior, que cotizaron previo a la reforma de 1997.

En el presente artículo se toma como base el trabajo de Rodríguez (2017) y se realizan modificaciones significativas en la metodología. Por ejemplo, se construye y utiliza un índice de longevidad diferente con el fin de hacerlo más atractivo para los inversionistas. En la metodología modificada, propuesta en este artículo, se emplea la esperanza de vida de periodo, pues este tipo de medición no posee influencia directa sobre los precios de activos financieros (Denuit, 2009). Para ello se construye un índice de esperanza de vida utilizando la metodología Lee y Carter (1992). Posteriormente se construye un swap de longevidad con una estructura similar al de Rodríguez (2017) con el nuevo índice de longevidad y se construye y simula un ecosistema de derivados como forwards, opciones cap y swaptions, que representan una buena alternativa al swap, dada la mayor flexibilidad y liquidez que otorgan al mercado de longevidad (Dowd et al., 2006). El uso de opciones provee una considerable gama de estrategias para las partes interesadas, facilitando la posibilidad de distribuir el riesgo incurrido mediante la inserción de otros participantes al mercado, ajenos al sector pensionario.

En adición al marco teórico presentado, que propone el manejo del riesgo de longevidad por medio de instrumentos derivados y que ha mostrado factibilidad en mercados financieros de países desarrollados, existen una serie de estudios recientes en los que se analizan otros esquemas para atender el riesgo de longevidad. Por ejemplo, D’Amato et al. (2018) proponen una estrategia de buy-in de longevidad que tiene por objeto reducir el riesgo de longevidad de largo plazo para un proveedor de pensiones bajo el supuesto de un grupo cerrado de pensionados y de un esquema de contribución definida. En este tipo de contrato el proveedor de pensiones transfiere un riesgo de longevidad limitado a la diferencia entre dos escenarios de vida (base y pesimista), considerando un rango específico de edad. A cambio de esta cobertura, el proveedor de pensiones paga una prima por adelantado a su contraparte. Es importante mencionar que este tipo de cobertura deja fuera los eventos de longevidad que resulten peores al escenario pesimista determinado ex ante.

Otra alternativa para el manejo del riesgo de longevidad la analizan Berstein y Morales (2021) con un estudio sobre un seguro de longevidad universal en un esquema de contribución definida como el chileno. Para ello se analiza un incremento en la tasa de contribución a lo largo de la vida del trabajador para fondear un seguro que cubriría una pensión a una edad avanzada. Las personas que opten por el retiro programado se beneficiarían por una pensión de ingreso mínimo a partir de la edad en que el seguro de longevidad entre en vigor, independiente de la pensión que reciben hoy día. Las personas que opten por una renta vitalicia recibirían una pensión mayor a la del esquema actual.

Por su parte, Broeders et al. (2021) analizan la posibilidad de compartir el riesgo de longevidad, a nivel macro, entre diferentes cohortes generacionales, partiendo de la premisa de que este riesgo los afecta de manera distinta. Si se considera una edad de retiro fija la ganancia de la compartición generacional del riesgo de longevidad es marginal, de 0.1 a 0.3% en términos equivalentes al consumo después de retiro. Si se analiza el escenario de una edad de retiro flexible y dependiente de la esperanza de vida, las ganancias del esquema mejoran (de 1.8 a 2.9%). Esto ocurre porque la oferta de trabajo de los trabajadores en activo actúa como una cobertura en contra del riesgo de longevidad.

Finalmente, Balter et al. (2021) estudian la decisión entre dos tipos de productos financieros disponibles en el sistema de pensiones de Dinamarca. La primera opción presentada a los pensionados daneses es un producto de bajo riesgo y rendimiento, pero que protege contra el riesgo de longevidad, mientras la segunda opción es un producto financiero que ofrece un mayor riesgo y retorno esperado pero un riesgo de longevidad mayor. En ausencia de mejoras en la esperanza de vida el producto con mayor retorno domina al producto con mayor cobertura a la longevidad, pero no ocurre lo mismo en el caso de existir mejoras en la esperanza de vida, a pesar de las mayores ganancias financieras del producto de mayor riesgo. Los autores concluyen que la combinación de riesgos financieros y de longevidad incrementa la complejidad de los productos financieros y con ello surge la necesidad de un alto grado de cultura financiera para tomar una decisión informada. Balter et al. (2021) también concluyen que la transferencia de los riesgos de longevidad hacia productos financieros individuales incrementa la necesidad de productos financieros líquidos y transparentes que permitan la cobertura de este riesgo, lo que se alinea al propósito del presente artículo de investigación y será mostrado en las siguientes secciones.

Índice de longevidad

Una cuestión fundamental para impulsar el mercado de derivados de longevidad es la elección del índice que funciona como subyacente y determina los pagos a las diferentes partes de un contrato. En primer lugar, el índice debe captar el riesgo que afecta a los proveedores de pensiones, brindando así la oportunidad de coberturas, lo que permitiría a las instituciones que padecen este riesgo transferirlo a un mercado con mayor liquidez. En segundo lugar, el índice debe ser transparente y atractivo como herramienta de diversificación para inversionistas (Denuit, 2009).

Para este efecto, Rodríguez (2017) propone un índice de longevidad proporcional, ecuación 1, que pondera el número de sobrevivientes en el año t, agrupados por año de entrada al grupo de pensionados. Para el cálculo de los ponderadores el autor usa la estructura estimada de la población de acuerdo con las proyecciones demográficas del Consejo Nacional de Población mexicano (CONAPO). El índice está dado por

donde

En este sentido, Denuit (2009) propuso el uso de la esperanza de vida de periodo para edades específicas como una candidata que presenta ventajas importantes al ser utilizada como índice de longevidad. Argumenta ese autor que, al ser una medida intuitiva y transparente para los inversionistas, y al ser publicada por instituciones de estadística y demografía en distintos países, así como por organismos internacionales, se vuelve una alternativa muy atractiva y libre de riesgo moral. Además, al estar basada en una tabla de vida de periodo, el valor de esta variable no es influenciado directamente por la estructura demográfica; y aunque la esperanza de vida influye sobre la pirámide poblacional, no lo hace directamente sobre los mercados, teniendo entonces la expectativa de poseer una mucho menor correlación con los activos financieros; por lo que invertir en un índice basado en ésta, tendría grandes ventajas para la diversificación. Por ello, en este trabajo, se propone una estructura estimada, que presente poca correlación con los mercados financieros, aunque conserva la esencia del ponderador de edades del CONAPO propuesto por Rodríguez (2017).

Modelo Lee-Carter

Existen varias formas de modelar la aleatoriedad en tasas de mortalidad agregadas a través del tiempo. Un trabajo relevante en esta literatura, basado en un modelo de factor único, es el propuesto por Lee y Carter (1992). Este método es extrapolativo y no requiere de conocimientos médicos o de comportamiento social que podrían tener efectos sobre la mortalidad. Combina un modelo demográfico con métodos estadísticos de series de tiempo, basado en patrones y tendencias históricas de largo plazo. Adicionalmente, provee regiones de confianza probabilística para los pronósticos que se pueden realizar con el modelo.

Como se muestra en la ecuación 2, el modelo Lee-Carter describe los cambios en la mortandad, medidos a través del logaritmo de la tasa central de mortalidad por año, como la suma de un componente de edad específico, independiente del tiempo y el producto de un índice que refleja el nivel general de mortalidad a través del tiempo, con un parámetro que describe la rapidez con que la mortalidad varía para cada edad, cuando el nivel general de la misma cambia.

El vector α representa la tasa central de mortalidad promedio por edad, mientras que

El método Lee-Carter ha sido utilizado en otras ocasiones para estimar la mortalidad en México. Por ejemplo, García y Ordorica (2012) estiman la esperanza de vida con un horizonte hasta el año 2050, y comparan sus pronósticos con los realizados por CONAPO y Naciones Unidas. Encuentran ciertas diferencias no significativas, a excepción de los años más lejanos, donde existe mayor incertidumbre, así como en el caso de la mortalidad en las mujeres.

Estimación de un índice de longevidad para México basado en el modelo Lee-Carter

Los cálculos para la estimación del índice de longevidad de México fueron realizados en su mayor parte en el ambiente R Core Team (2018), empleando los paquetes demography de Hyndman et al. (2019a), astsa de Stoffer (2019), urca de Pfaff (2008) y forecast de Hyndman et al. (2019b). Para el análisis estadístico de series de tiempo mostrado en el Anexo 1 se utilizó de manera complementaria el programa E-views versión 8.1 de Lilien et al. (2015). Como datos fuente se utilizaron los datos anuales de la población femenina mexicana de 1950 al 2015 proporcionados por el CONAPO (2018). Es importante mencionar que todos los programas utilizados, los datos empleados, así como las figuras, están disponibles como complemento al presente artículo.

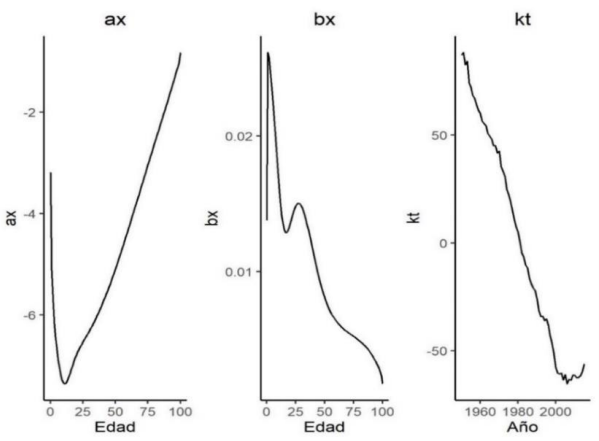

Por ejemplo, en la Figura 1 se presenta la descomposición del logaritmo de la tasa central de mortalidad en los elementos que la conforman según el modelo de Lee-Carter (ecuación 2). El componente a (el promedio del logaritmo en la mortandad por edad) disminuye al pasar los primeros años de vida, para incrementar a partir de los 11 años y sin detenerse hasta la edad 100 años.2 El componente k siguió una trayectoria muy similar a la de la tasa de mortalidad a través del tiempo. El parámetro b (la sensibilidad con que los cambios en k influyen sobre cada grupo de edad) indica que los movimientos en la mortalidad han tenido mayores efectos en edades menores.

Fuente: Elaboración propia con información de CONAPO (2018).

Figura 1 Parámetros del Modelo Lee-Carter.

Como parte de la metodología, el índice de mortalidad

Con ello se determina el índice de esperanza de vida ponderada, y éste es el subyacente a utilizar en los swaps de longevidad evaluados en este artículo. La esperanza de vida ponderada puede ser interpretada como el promedio anual de la cantidad de años restantes que habrá que pagar una pensión a un agente representativo del grupo de retirados; al monetizar esta variable, puede entenderse como la reserva requerida por pensionado para el año en cuestión, por el costo de pagar una anualidad con valor unitario por un total de años igual al índice de longevidad.

Una forma de mostrar que un índice de longevidad es adecuado para ser utilizado como subyacente en contratos diseñados para inversionistas de sectores no relacionados al retiro es propuesto por Friedberg y Webb (2007). Ellos muestran en su estudio que el riesgo de longevidad no tiene correlación con el índice S&P500.

De manera similar, en esta investigación se muestra que el índice de longevidad desarrollado no tiene una relación directa con diversos indicadores de mercados financieros, lo que confirma que es una buena alternativa como subyacente en instrumentos derivados para inversionistas en busca de diversificar. Para ilustrar esta cuestión se presenta la Tabla 1 con los coeficientes de correlación y de información mutua entre los cambios anuales en el índice de longevidad y algunos índices accionarios representativos de los mercados de México y globales entre 1987 y 2015. Como puede observarse, las trayectorias de los principales índices bursátiles no muestran una relación relevante con los cambios en el índice de longevidad. Esto resalta la oportunidad de diversificación y el uso del índice para que distintas empresas nacionales e internacionales encuentren atractivo incorporarse a este tipo de contratos, transfiriendo el riesgo de longevidad a mercados más líquidos, lo que muestra la factibilidad de los instrumentos financieros basados en longevidad.

Tabla 1 Correlación e información mutua con índice de longevidad (tasas de cambio anuales)

Fuente: Elaboración propia con información de CONAPO (2018) y Yahoo Finance (2019).

Simulación y valuación de derivados de supervivencia y su aplicación

En esta sección se presentan los principales resultados de esta investigación. En primer lugar, se simula un swap de longevidad para el sistema de reparto de México, remanente de la reforma de 1997, similar al propuesto por Rodríguez (2017) y, en segundo lugar, se valúan varias alternativas de derivados de longevidad propuestos por Cairns et al. (2010).

Simulación del swap de longevidad de Rodríguez (2017)

En esta subsección se simula el swap de longevidad ya mencionado con dos diferencias a lo propuesto por el autor. Se utiliza la estimación de mortalidad Lee-Carter desarrollada en la sección previa en lugar de los shocks de longevidad simulados en el índice proporcional del autor, y también se normaliza la variable de monetización.

Para esta nueva simulación del swap la parte que paga el valor fijo entrega un índice calculado con la tabla de mortalidad esperada (para este ejemplo se utiliza la tabla EMSSA-97), mientras que la contraparte debe pagarle el valor real del índice anualmente, cuyo valor ex ante es el índice de longevidad desarrollado en la sección anterior. Tanto al índice fijo de esperanza de vida ponderada como al flotante se les debe dar un sentido monetario para un intercambio en mercados financieros, por lo que, si se define eX(t) como la esperanza de vida ponderada en el año t, la reserva esperada por pensionado para el sistema de seguridad social en ese periodo será

donde M es la pensión vigente en el año t, y

donde eFix(t) y eFloat(t) son las esperanzas de vida ponderadas fija y flotante para el año t, respectivamente.

Es necesario realizar una serie de supuestos para valuar este contrato. Si el gobierno mexicano emplea un swap para disminuir su exposición a cambios en la longevidad, puede pactar con un consorcio con distinta exposición ante este riesgo, como grupos de aseguradoras, reaseguradoras o inversionistas no relacionados al sector. Al incorporarse al contrato, el Estado pagará cada año una cantidad fija a su contraparte, sin riesgo de cambios bruscos en la mortandad, y recibirá la mortalidad observada.

Si anualmente el sistema de seguridad social tiene un costo esperado (ex ante) por pensionado igual al índice fijo de esperanza de vida ponderada durante ese año, en 2020, el valor presente de sus obligaciones esperadas futuras entre 2020 y 2050, será de aproximadamente $3 349, asumiendo un valor monetario de pensión normalizado de M = $1, una tasa de descuento plana de r = 0.055, e incrementos anuales de

Para probar el grado de cobertura del modelo, se realizaron 100 000 simulaciones del índice de esperanza de vida en R Core Team (2018), cuyo proceso replica al de un paseo aleatorio con deriva igual a 0.0536. Para este ejemplo se eligen dos resultados extremos: los que presentaron el mayor y menor aumentos de longevidad, tomando seis escenarios para el sistema de pensiones mexicano, con swap y sin swap, y para ambos, los dos escenarios extremos y el central.

Como puede observarse en la Tabla 2, el gobierno mexicano puede ahorrarse la incertidumbre acerca del curso de la mortalidad a cambio de una prima de $413 (ex ante), y proporciona una cobertura ex post de 72.1% del costo en un escenario de un incremento extremo de la longevidad y el 64.6% del costo de un escenario extremadamente bajo de longevidad.

Tabla 2 Valor presente de las obligaciones del gobierno mexicano (2020 - 2050)

| Escenario | Sin swap | Con swap |

|---|---|---|

| Mayor longevidad (ex post) | $5 221 | $3 742 |

| Longevidad esperada (ex ante) | $3 349 | |

| Menor longevidad (ex post) | $2 432 |

Fuente: Elaboración propia con información de CONAPO (2018).

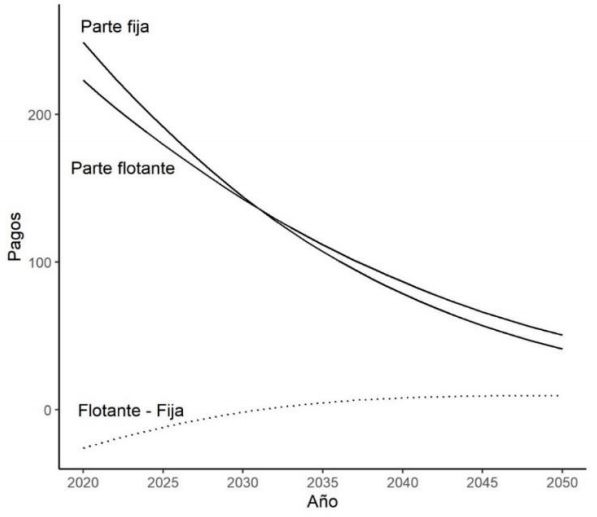

En la Figura 2 se muestra la trayectoria del swap, donde se observa el valor presente de cada uno de sus flujos durante los 31 años de la simulación. Se observa que, en los primeros años la parte fija del swap (sistema de seguridad social) tiene una pérdida, pero a partir de 2031 esta situación se revierte, lo que se refleja en que la suma de las ganancias o pérdidas (línea inferior) de este participante del contrato, sea cero al inicio del swap.

Fuente: elaboración propia con información de CONAPO (2018).

Figura 2 Pagos del swap de longevidad simulado 2020-2050.

Simulación de derivados de longevidad de (Cairns et al., 2010).

En esta sección se valúan diversas alternativas de cobertura de longevidad propuestas en el artículo referenciado, usando como base los datos para México y las estimaciones de longevidad realizadas en la sección anterior.

Una primera alternativa al swap de longevidad de largo plazo es el uso de un forward-swap. En este caso, se supone como ejemplo que el gobierno mexicano está dispuesto a aceptar el riesgo de longevidad hasta el año 2030, y a partir de ese momento se incorpora a un swap de 2030-2050. Bajo este contexto, se valuó la prima a cubrir para los años mencionados, siguiendo la metodología de Cairns et al. (2010), y se obtuvo una prima ex ante de πfs ≈ 0.211, con lo que el valor presente de las obligaciones esperadas futuras del sistema de seguridad social incrementaría de $3 349 a $3 681, con lo que se aprecia que el costo de esta cobertura es de $332 por pensionado.

Una segunda alternativa, más atractiva para el gobierno mexicano para realizar este tipo de coberturas, es el uso de swaptions, que otorgan a su poseedor el derecho de entrar a un swap en los términos especificados en el contrato de esta opción, a cambio del pago de una prima. Por ejemplo, de manera análoga al forward-swap, el gobierno puede pagar para incorporarse a un payer swaption en 2030, lo que le brindaría la opción de entrar al swap como pagador fijo si la prima strike del swap, especificada en el contrato, es menor que la vigente al momento de madurez del swaption. Sin embargo, para la valuación de opciones de longevidad, es necesario encontrar la distribución de la prima

Pagar por este contrato tiene como ventaja que, al observarse escenarios de mayor mortalidad, el sistema de seguridad social puede aprovechar esta situación sin estar obligado a entregar una cantidad mayor a la que se realice. El uso del forward-swap protege en caso de un aumento inesperado en la longevidad, sin embargo, en caso de que haya una disminución en el proceso de la esperanza de vida, el swaption permitiría tomar en consideración el cambio y aprovecharía esta ganancia de manera más eficiente, al únicamente pagar la prima de $330.

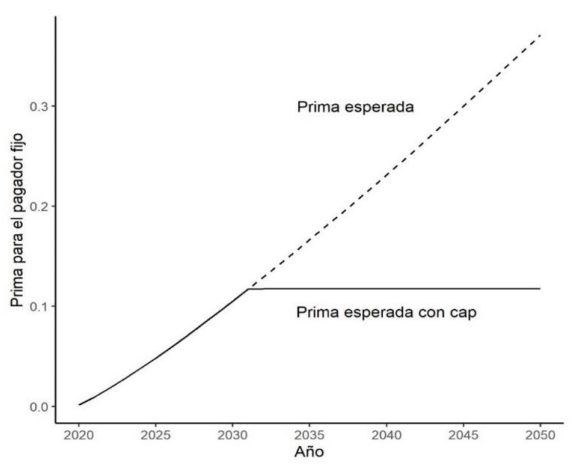

Una tercera alternativa es el uso de caplets de longevidad. Este tipo de opciones replica la cobertura que brindan los forwards de supervivencia (que brindan la misma protección que un swap de largo plazo), pero con el derecho de no realizar el intercambio de flujos en caso de haber disminuciones en la longevidad. Permite topar el nivel de esperanza de vida ponderada por cada periodo a un nivel especificado previamente en el contrato, mediante el establecimiento de la prima que el pagador fijo deberá añadir en cada fecha de intercambio. Por ejemplo, si se utiliza la prima del swap por los 31 años, de π ≈ 0.1233 como tope para cada periodo, junto con los valores asumidos anteriormente para el resto de las variables, valuamos cada caplet para el periodo 2020-2050 empleando la prima de cada forward de longevidad como el precio forward o la esperanza de la prima en lugar de la prima del forward-swap, que fue utilizada en el caso del swaption.

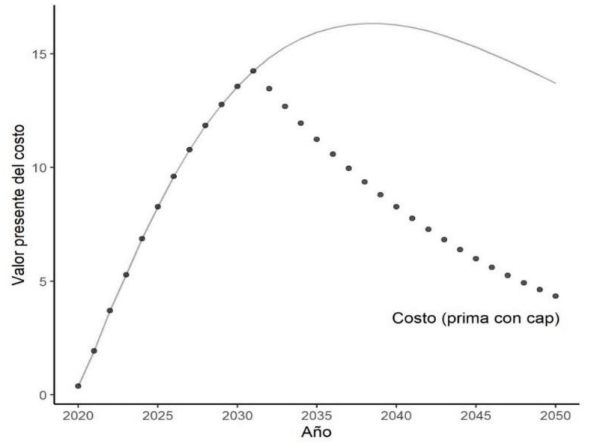

El efecto de contar con una opción de este estilo se muestra en las Figuras 3 y 4, en donde se observa que en los primeros años la prima esperada anual es menor que π, por lo que no se ejerce la opción hasta que se ve superada, lo que ocurre cada año con mayor fuerza, pues se espera que la mortalidad continúe disminuyendo. La segunda de estas figuras (Figura 4) muestra cómo el costo en términos monetarios al utilizar forwards puede ser disminuido mediante opciones tipo caps. La desventaja de este tipo de opciones es que superan en costo a otras menos versátiles, como las payer swaptions de longevidad, sin embargo, en caso de haber ganancias en mortalidad, los caplets permitirían aprovechar con bastante margen esta situación, al tener este elemento especulativo.

Fuente: elaboración propia con información de CONAPO (2018).

Figura 3 Prima de una opción cap de supervivencia 2020-2050.

Fuente: elaboración propia con información de CONAPO (2018).

Figura 4 Valor presente de una opción cap de supervivencia 2020-2050.

Conclusiones

El riesgo de longevidad, que abarca cualquier riesgo en potencia asociado con el aumento no esperado en la esperanza de vida de la población, puede resultar en mayores compromisos financieros a los esperados por gobiernos, fondos de pensiones, aseguradoras y personas. Por ello, es de considerable importancia su manejo adecuado, tanto en economías avanzadas como para aquellas en desarrollo. El manejo del riesgo de longevidad a través de instrumentos financieros es una realidad en países desarrollados, con miles de millones de dólares en transacciones al año, sin embargo, la adopción de este tipo de instrumentos no ha sido exitosa en mercados financieros no desarrollados.

Los resultados de esta investigación muestran la factibilidad de la utilización de productos derivados de corto y largo plazo para el manejo del riesgo de longevidad con datos de México, lo que contribuye al cumplimiento del objetivo general de la investigación, en el que se incluyen a los países latinoamericanos. Si bien, estos resultados no se pueden generalizar para toda Latinoamérica en su presente estado, los modelos propuestos se pueden ajustar de manera relativamente sencilla a los datos y realidades institucionales de otros países de la región, como Brasil, Colombia y Chile, lo cual puede realizarse en proyectos de investigación futuros, como parte de la consolidación de una línea de investigación.

Con respecto a la hipótesis de trabajo, ésta también se cumple, particularmente en lo relacionado a la factibilidad de implementación de los desarrollos teóricos y aplicados alrededor de los derivados de longevidad. Esto se muestra en dos vertientes de resultados de esta investigación.

En primer lugar, se construyó un índice de longevidad para México con base en una estimación del modelo de Lee-Carter, y se mostró que este índice no presenta correlación con los principales índices accionarios, lo que lo convierte en un potencial subyacente de instrumentos derivados no-correlacionados a mercados financieros. Esto implica que inversionistas, nacionales y globales, en la búsqueda de cobertura de diversos riesgos por posiciones financieras pueden acudir a un mercado de longevidad, principalmente de corto plazo.

En segundo lugar, los instrumentos derivados de longevidad estimados a partir de este índice son efectivos como cobertura del riesgo de longevidad. Esto se mostró por medio de la estructuración y simulación de diversos derivados de longevidad. Se comenzó simulando un swap de longevidad de largo plazo para México similar al propuesto por Rodríguez (2017), pero basado en el nuevo índice de longevidad, probando que este tipo de derivados son factibles bajo el nuevo índice propuesto en este artículo y que protegen el riesgo de longevidad simulado de manera adecuada. En seguida, con base en la metodología de Cairns et al. (2010), se valuaron una serie de derivados basados en el índice de longevidad propuesto en este artículo, mostrando que estos instrumentos pueden servir para realizar estrategias de coberturas que transfieran el riesgo de longevidad de un sistema de pensiones a distintos participantes interesados. Cada estrategia de cobertura simulada tiene sus ventajas y desventajas, mientras que un swap puede eliminar por completo el riesgo de longevidad, éste no permite especular con los movimientos a la baja en la esperanza de vida, lo que sí brinda el uso de opciones a un costo alto, que además ofrecen mayor flexibilidad en cuanto a coberturas y estrategias de inversión para distintos participantes.

De estos procesos de estructuración y simulación presentados se concluye que un ecosistema de instrumentos derivados de longevidad de largo y corto plazo es factible en un mercado financiero como el existente en México y que estos instrumentos derivados pueden ser efectivos como una estrategia de manejo del riesgo de longevidad para gobierno, instituciones y personas. Por ejemplo, un swap de longevidad es un contrato de largo plazo, usualmente poco líquido en mercados financieros, lo que puede dificultar su adopción en mercados financieros de países de desarrollo medio, como es el caso de México. Sin embargo, con la existencia de un mercado de corto plazo, los firmantes del swap de longevidad de largo plazo pudieran descargar sus obligaciones por medio de los instrumentos de corto plazo propuestos y simulados en este artículo. Con ello, convirtiéndose en la contraparte de los inversionistas de corto plazo que buscan activos financieros no-correlacionados.

Es muy importante tomar en cuenta que la construcción del índice de longevidad aquí propuesto se realiza con una aplicación al sistema mexicano de pensiones y que, de manera similar a lo propuesto por Rodríguez (2017), el uso de los pronósticos del CONAPO (2018) en cuanto a la estructura del grupo en edad de retiro es una fuente importante de riesgo base que debe ser observada para minimizarse. Asimismo, la ejemplificación de la aplicación de los derivados de longevidad en este trabajo utiliza supuestos que en la práctica pudieran cambiar, pero sin duda el lector puede adaptar de manera relativamente sencilla los modelos y valuaciones para que se ajusten a una realidad que enfrente en el sistema de pensiones que se analice, para darle el mayor realismo y la mejor aplicación posible.

Por otra parte, existen algunas variables aleatorias involucradas en el proceso de estructuración de los derivados de longevidad, tales como la tasa de interés, cambios en los niveles de pensiones, mortalidad, fertilidad y migración, para las cuales existen diversos enfoques de modelación y estimación, por lo que siempre quedan buenas áreas de oportunidad en la metodología empleada en cuanto al nivel de su precisión y ajuste a la realidad. Así, incluso se puede visualizar un espacio para mercados de derivados basados en distintas variables demográficas, como fertilidad y migración.

También es prudente señalar que existen muchas más estrategias, tanto simples como complejas, ya sean con potencial de manejo y cobertura de riesgos, o de especulación mediante opciones y otros derivados de supervivencia, pues como se ha presentado, estos instrumentos tienen ventajas y cierto atractivo para quienes buscan alternativas de diversificación en portafolios de inversión, por lo que también es de considerable importancia analizar el mercado de la vida desde esta otra perspectiva. El mercado de longevidad tiene un gran potencial y se espera que continúe creciendo en tamaño e importancia conforme los cambios tecnológicos, sociales y demográficos continúen.