text in

text in  English (pdf)

English (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

El crecimiento de riesgos e incertidumbre impulsan a tomar decisiones de operación con futuros, cada vez más frecuente. Una alternativa de inversión disponible en un mercado organizado. El flujo de comercio e inversiones se ha intensificado con el uso de estos derivados1, producto de una creciente movilidad de capitales. Las pérdidas se aminoran, pese a las fluctuaciones y constituye un instrumento útil en coberturas (Verchick, 2000). Se convierte en un mecanismo idóneo para realizar una gestión de riesgos, ante distintos activos financieros, que permite enfrentar la alta volatilidad de los mercados.

El objetivo de este trabajo consiste en verificar las bondades de los métodos GARCH (en español, Heteroscedasticidad Condicional Auto-regresiva Generalizada) y ARCH (Heterocedasticidad Condicional Auto-regresiva), como alternativas para identificar el grado de volatilidad respecto a ciertos activos subyacentes, como son el Índice de Precios y Cotizaciones (IPC) de la Bolsa y las tasas de interés de CETES. En el empleo de estos métodos, parten de suponer una distribución normal en los errores y otras características, por lo que existen cuestionamientos sobre la consistencia de sus estimaciones, debido a que la normalidad de los errores no es tal.

Para Miller (1992) y otros autores (Hull, 2017; Ontiveros, 1994), los futuros financieros son los contratos de riesgos más exitosos, que llevan a impulsar el desarrollo de nuevas innovaciones. Cada contrato queda sujeta a particulares contextos de negociación, garantías, liquidación y compensación de pérdidas o ganancias, riesgos (Elvira & Larraga, 2008). Es peculiar, que en México se asuman la toma de riesgos y posiciones contrarias simultáneamente en bolsa y en el mercado de futuros. Ello derivó en crecientes operaciones de futuros, cuyo activo subyacente más utilizado es con base en índices bursátiles, logrando reducir en forma significativa los costos de intermediación.

Revisión de la literatura

Con el desarrollo de los mercados financieros, también se ha hecho mejorar los métodos estocásticos para analizar tendencias y procesos de volatilidad2. Suponer una distribución normal en los rendimientos y su aplicación en contratos de futuros, no es lo deseable ni lo satisfactorio. Para la formación de carteras, la volatilidad es crucial y se dice que sí persiste una amplia volatilidad, en series de largo plazo, justifica la aplicación de los procesos tipo GARCH (González, G., Mora, A., y Solano, 2015; Dyhrberg, 2015; Bariviera et al., 2017; Katsiampa, 2017). Una de las bondades de los modelos GARCH, es la de no requerir un conocimiento exacto de la función de distribución de una variable, lo que hace posible su instrumentación y aplicación en un estudio (Arango et al, 2017).

En algunos casos se dejó de usar el modelo ARCH, por tener problemas de instrumentación, el gran número de retardos y las iteraciones que implicaba, en la estimación de la varianza condicionada (Abascal, 2016). Una herramienta de este método, es la utilización de promedios móviles en los residuales cuadrados de la variable en periodos pasados. Los trabajos de Bollerslev (1986) y Bollerslev, Engle & Nelson (1994) describen las bondades del proceso GARCH, por lograr una mejoría en la estimación de parámetros, con altas propiedades de ser estacionaria y convergente.

El método GARCH ha sido aplicado satisfactoriamente, para medir la volatilidad de series financieras, como índices de mercados de acciones, el tipo de cambio, tasas de interés, el precio del bitcoin, el oro y otros activos. No obstante, que existen otros métodos de estimación de la volatilidad del grupo GARCH, éste permite el uso de un procedimiento de máxima verosimilitud, para que los estimadores o parámetros sean consistentes, independiente de que no sea normal la distribución de errores.

En esencia, el proceso GARCH es una herramienta clave para el análisis de la volatilidad de una variable y verificar cuánta es la exposición al riesgo en los mercados. Más aún, cuando la volatilidad y el comportamiento sea inestable de algunos activos, debido a muchos factores, a veces ajenos al propio mercado.

Comportamiento del mercado de futuros

Más allá de cambios en las disposiciones regulatorias y la liberalización financiera, hicieron posible que grupos financieros y bancarios buscaran mayores ganancias (Orhangazi, 2015; Mettenheim, 2013; Girón, 2010; Ang, 2010; Soto, 2010), mediante la operación de contratos de futuros, pese a ser prácticas de coberturas y de riesgos altos. La volatilidad del tipo de cambio y las tasas de interés obligó a la creación del Mercado Mexicano de Derivados (Mexder), desde 1998. Eso llevó a grandes operaciones con futuros, siendo el mercado organizado más importante en la actualidad.

Esta mayor especulación inicial, abierta y sin restricciones, en donde bancos participan con capitales y fondos, generó la formación de burbujas y nuevos activos financieros. Fue acompañada por un intenso proceso especulativo y de acumulación financiera (Chesnais, 2000). El alza especulativa provino de mercados internacionales e inyecciones de fondos y créditos públicos. No se hizo esperar el alza de precios en acciones, sobre todo de aquellas empresas ligadas a innovaciones, telecomunicaciones, informáticas, telefonía móvil y Fideicomisos de Inversión en Bienes Raíces (Fibras).

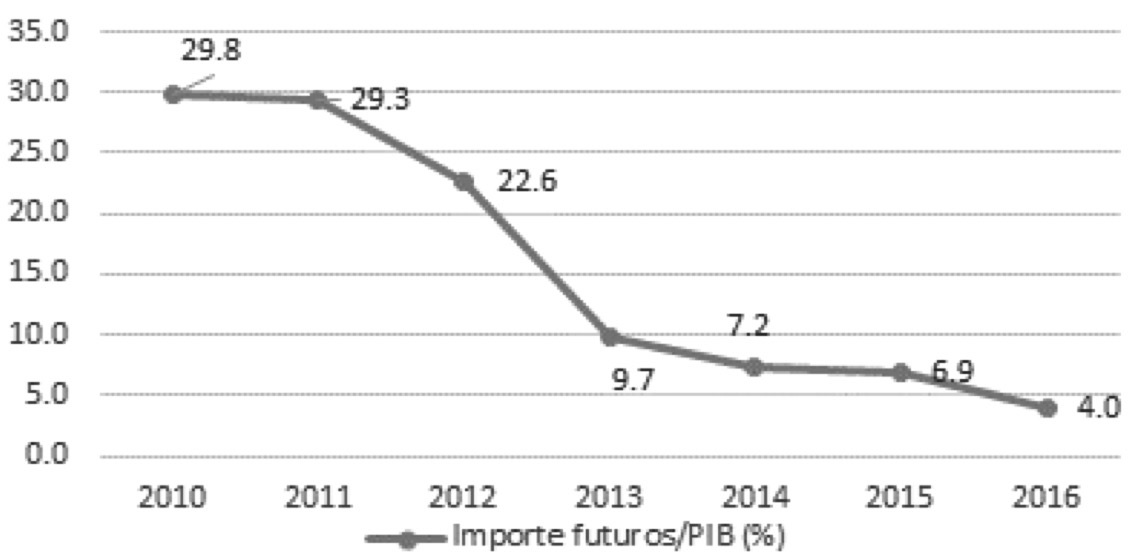

De acuerdo con datos del Mexder, los contratos con futuros están siendo operaciones más frecuentes, que alcanzan los mayores flujos de fondos del mercado. Si bien en 2010 las operaciones arrojan un importe anual por 3.96 billones, luego fue de 4.27 en 2011, para después caer a 0.76 billones de pesos corrientes en 2016. Cuando se compara con el PIB vemos que este descenso fue gradual y constante. Del 29.8% del PIB en 2010 se fue cayendo hasta el 9.7% en 2013, luego bajó al 4.0% en 2016 (Figura 1).

Fuente: Elaboración con datos del INEGI y del Mexder.

Figura 1 Importe Anual de Operaciones de Futuros respecto al PIB (%)

Este proceso especulativo, de instituciones bancarias y tesorerías de grandes empresas, no deben omitir que mercados financieros más inestables, dan cabida al desarrollo de una variedad de contratos de futuros. Estos derivados logran cubrir del riesgo a instituciones e inversionistas (Mishkin, 2014), a medida que el contrato proporciona un activo subyacente (Commodities, tipo de cambio, tasa de interés, etc.), que son estandarizados, en una fecha futura y a un precio acordado en el presente.

Ello generó procesos de liquidez y de ingeniería financiera en favor de las empresas3. Estos mercados resultan ser una modalidad viable, cuando se asocian las inversiones o el nivel de apalancamiento a riesgos e incertidumbre, que los mercados tradicionales no resuelven. En el periodo, las operaciones de futuros se hicieron, generalmente, sobre tasas de Cetes 91 días, índice bursátil (IPC), TIIE 28 días y los Bonos de Desarrollo del Gobierno Federal (M10 y M20). En 2016, los principales contratos fueron respecto a la TIIE 28 días y el IPC, además de contratos con bondes a diversos plazos.

Metodología

El análisis de la volatilidad se realizó con series estadísticas mensuales de los contratos de futuros del período de enero de 2010 a diciembre de 2016, con un total de 84 observaciones. La fuente de información fue el Mercado Mexicano de Derivados S.A. (Mexder). Hay que considerar que la volatilidad en este trabajo se aplicó tomando los importes mensuales de los contratos de futuros, luego se empleó como activos subyacentes las fluctuaciones del índice bursátil (IPC) y la tasa de interés, de Cetes 28 días.

El grado de volatilidad es posible identificarla mediante la aplicación de procesos tipo GARCH (en español, Heterocedasticidad Condicional Auto-regresiva Generalizada), un modelo de estimación de primer orden. En el proceso GARCH (1,1) se observa que la volatilidad en el tiempo t depende de la volatilidad en el pasado inmediato (t-1), por lo que se deduce que estos modelos son apropiados, frente a grandes fluctuaciones. Por incluirse las volatilidades de un período pasado, se vuelven útiles en largos períodos de inestabilidad y de calma (Aguirre et al, 2013). La ventaja de este método, no se hace necesario conocer la función de distribución de una variable, en el caso de un activo subyacente, para lograr una buena instrumentación y medición.

En los casos de los residuales, el modelo GARCH permite probar la existencia de volatilidad, lo que hace más eficiente sus estimaciones, que las obtenidas con el modelo ARCH. En Bollerslev (1986), se le agregó a la ecuación una varianza de estimaciones de periodos anteriores, para obtener una volatilidad dinámica tipo GARCH (p, q)4. En Bollerslev, Engle y Nelson (1994), establecen que el proceso GARCH se aplica a una volatilidad condicional de dos ecuaciones de regresión:

Donde k es la variable o el rendimiento del activo subyacente en el tiempo t, Ɛ es el término de perturbación, o ruido blanco, cuyos residuales poseen media cero y la varianza es constante. En un período largo de tiempo, σ es el coeficiente de volatilidad en el tiempo t y Z es la variable aleatoria o estocástica, como una estructura ARMA (Auto-regresivos de Media Móvil), la cual se específica en la segunda ecuación (Arango & Arroyave, 2016; De Jesús, 2008; Aguirre et al, 2013).

Para la existencia de una volatilidad estrictamente positiva, con el proceso GARCH, necesita que los parámetros estimados cumplan con αo> 0, α1≥0 y β1≥0, así como la suma α1 + β1 ≤1. La varianza incondicional de términos de perturbación ε será finita, con estimación de parámetros estrictamente estacionaria y ergódica5. Es de verificarse que las series de los importes de los contratos, ante distintos activos, se muestren correlacionados con el término de error ε con el pasado, para determinar que fuese estacionaria.

En algunos casos, se aplicó los procesos ARCH (en español, Heterocedasticidad Condicional Auto-regresiva) y así poder comparar con los parámetros estimados GARCH. Ocurre que con ARCH, si bien emplean los promedios móviles de los residuales cuadrados, estos se basan en los rendimientos que poseen muchos rezagos, de uno a más periodos. El proceso ARCH(p) es consistente con el uso del siguiente polinomio de varianza (Engle, 1982, 2001):

Los parámetros son αo>0 y los demás suelen ser positivos αi ≥ 0.

En general, para una mejor estimación de parámetros con los procesos ARCH y GARCH, se utilizó el método de cuasi-máxima verosimilitud y el empleo del software Stata. De este modo, se logró errores estándar más robustos y se pudo asumir que las variaciones siguen una distribución normal.

Valuación y volatilidad en contratos de futuros

La valuación de estos contratos está supeditada en gran medida al comportamiento del activo subyacente, principalmente los bonos e índices bursátiles; toda vez que la tasa de interés se vuelve un riesgo y posea un movimiento errático, lo que lleva a un proceso estocástico (De Jesús & Díaz, 2011), en consecuencia las preferencias de inversiones se inclinan hacia bonos, de 3 y 10 años, o más.

El importante flujo de fondos en contratos de futuros, se explica no sólo por la volatilidad de los mercados, sino por la necesidad de asegurar a futuro un nivel de liquidez. Los riesgos se elevan por los vaivenes del mercado por los precios del petróleo, los cracks bursátiles, las devaluaciones del tipo de cambio y los ajustes en las tasas de interés (Gamboa & Vega, 1998). La creación y el uso de estos instrumentos, acompañada por el empleo de diversos activos subyacentes, resultan ser un mecanismo de inversión, a la vez que se logra conservar el valor en el tiempo, de liquidez y de fijar precios a futuro, siendo por ello una forma de transferencia de riesgos (Chorafas, 1996; Gamboa & Vega,1998).

En el mercado de futuros, resulta crucial el cómo se mueven las operaciones y qué precios tienen los contratos. Dicho precio se puede expresar a partir de la siguiente ecuación:

F: |

Precio del futuro |

S: |

Precio del activo subyacente |

Rt: |

Riesgo base (diferencia entre precio anterior y de hoy) |

C: |

Costos implícitos de transacción6 |

R 0 : |

Valoración del riesgo en tiempo cero |

εt-1 : |

Término de perturbación, con retraso de un periodo |

En trabajos estadísticos, los precios futuros y precios spot de hoy se encuentran que las desviaciones de ambas son pequeñas. Ello se atribuye al buen funcionamiento de los mecanismos de arbitrajes, y en consecuencia, las negociaciones se vuelven eficientes y viables. A medida que haya una diferencia entre el precio a futuro y el valor spot actual, surge el “riesgo base” (Rt). Este debería ser de cero, cuando se acerca a la fecha de entrega. Lo cual, no es así en la realidad del cómo operan los mercados. Así, la falta de oportunidades de arbitraje se provoca que haya mayor riesgo (Hull, 2017:75).

Para Elvira & Larraga (2008), una valoración del contrato de futuro bajo el respaldo de un índice bursátil tiene otra formulación, a partir de las condiciones de un mercado accionario, y considerando que éste índice presenta ajustes en aquellas acciones, cuyas emisoras tienen ampliaciones de capital, pero no otorgan derechos a dividendos. El valor del contrato de futuro tiene que reflejar las fluctuaciones de una cartera de activos de inversión, cuyo valor subyacente es el índice de precios. Con base en Hull (2009:108), el precio del contrato queda sujeta a la expresión:

F: |

Valor o precio del futuro sobre índice bursátil |

St: |

Precio del subyacente (Índice de Precios) |

r: |

Tasa de interés libre de riesgo en plazo |

d: |

Tasa de dividendos en plazo |

t: |

Plazo de entrega |

Zt: |

Variables no implícitas en el activo Subyacente (r, d, etc.) |

En esta formulación, si F>St.Zt conviene invertir en el contrato de futuros, alentadas por ganancias probables; o bien, si F<StZt se prefiere no hacerlo por pérdidas esperadas. Esto pudiera ayudar en la representación de los vaivenes, que se dan en los mercados, pero tiene limitaciones. No se contempla las operaciones de futuros y las de arbitraje, que realmente se dan en los mercados, entre compradores y vendedores de los contratos.

Discusión de resultados

Por el libre flujo de capitales con el exterior, hace propicia las condiciones para generar la suficiente confianza y certidumbre respecto a la estabilidad del tipo de cambio. No obstante, algunos autores establecen que ello marca la prioridad en la política económica, la de evitar la especulación y no “desquiciar” los mercados de capitales y divisas (Huerta, 2009). El darse la estabilidad en los mercados debería estar apoyada en una disciplina fiscal y el manejo controlado del tipo de cambio, pese a los ajustes que se vienen dando a finales del 2016 y todo el año de 2017.

La gestión eficiente de los activos y pasivos financieros, ciertamente, se somete a los vaivenes de los mercados y a la búsqueda de mayor valorización de los títulos, acompañada por un flujo actualizado de los rendimientos futuros. No obstante, es posible que, ante la volatilidad de los mercados, se prefiera el maximizar los rendimientos o el de fijar hoy el precio de la moneda extranjera hasta cierta fecha futura (Kozikowski, 2000; Pacheco & Urzúa, 2003), con base en la compra de un instrumento derivado, como son los futuros.

Estructura y composición de las operaciones de futuros

Inicialmente las inversiones de futuros eran sobre las tasas de interés de Cetes 91 días, luego se pasó a las tasas de interés interbancarias de equilibrio. Este desplazamiento de los contratos de futuros se debió a la caída de los precios del petróleo y las crecientes fluctuaciones del tipo de cambio. El predominio de la incertidumbre hizo que los inversionistas prefieran emigrar a otros tipos de contratos. Según datos del Mexder, hubo operaciones en futuros por un total de 3.9 billones de pesos corrientes en 2010, la mayor parte destinadas a tasas de interés interbancaria de equilibrio (TIIE) y Cetes 91 días. Mientras que en 2016 fueron por 756.9 miles de millones de pesos, destinadas a fuertes inversiones con respaldo en el índice bursátil (IPC), más no sobre tasas de interés (Tabla 1).

Tabla 1 Composición de los contratos de futuros por tipo de activo adyacente, 2010-2016 (Millones de pesos corrientes)

| Concepto | 2010 | % del Total |

2011 | % del Total |

2012 | % del Total |

2013 | % del Total |

2014 | % del Total |

2015 | % del Total |

2016 | % del Total |

| Subíndice índices bursátiles |

441,265.8 | 11.1 | 441,017.7 | 10.3 | 422,145.9 | 12.0 | 397,541.0 | 25.3 | 422,787.7 | 33.8 | 518,095.0 | 41.6 | 496,334.3 | 65.6 |

| IPC | 441,265.8 | 11.1 | 441,017.7 | 10.3 | 422,145.9 | 12.0 | 397,541.0 | 25.3 | 414,774.4 | 33.2 | 480,302.8 | 38.6 | 449,686.8 | 59.4 |

| Mini IPC | 8,013.2 | 0.6 | 37,792.2 | 3.0 | 46,647.6 | 6.2 | ||||||||

| Subtotal Tasas |

2,986,015.9 | 75.4 | 3,174,489.2 | 74.4 | 2,697,926.1 | 76.5 | 1,003,976.4 | 63.9 | 705,683.7 | 56.5 | 567,596.7 | 45.6 | 54,341.0 | 7.2 |

| CETES 91 |

375,856.9 | 9.5 | 327,827.1 | 7.7 | 167,880.2 | 4.8 | 46,140.9 | 2.9 | 4,660.0 | 0.4 | 0.0 | 0 | 0.0 | |

| TIIE 28 | 2,610,159.0 | 65.9 | 2,846,662.1 | 67.7 | 2,530,045.8 | 71.7 | 957,835.4 | 60.9 | 701,023.7 | 56.1 | 567,596.7 | 45.6 | 54,341.0 | 7.2 |

| Subtotal bonos |

534,059.6 | 13.5 | 653,941.6 | 15.3 | 406,605.4 | 11.5 | 169,828.1 | 10.8 | 120,807.9 | 9.7 | 158,700.4 | 12.8 | 206,284.2 | 27.3 |

| Subtotal acciones |

40.3 | 0.0 | 169.3 | 0.0 | 1.9 | 0.0 | 175.1 | 0.0 | 162.2 | 0.0 | 37.9 | 0.0 | 38.5 | 0.0 |

| Sumas | 3,961,381.7 | 100.0 | 4,269,617.7 | 100.0 | 3,526,679.3 | 100.0 | 1,571,520.6 | 100.0 | 1,249,441.4 | 100.0 | 1,244,439.0 | 100.0 | 756,997.9 | 100.0 |

Fuente: Elaboración con base en datos del Mercado Mexicano de Derivados, S.A. (Mexder).

Esta gestión y distribución de riesgos recae en la configuración de contratos de futuros que, durante 2010 al 2016, se observó una dinámica en favor de activos subyacentes, como son las tasas de interés conocida como TIIE a 28 días, que absorbió el 65.9% en 2010 y pasó al 7.2% en 2016, a medida que tuvo un mayor impacto la volatilidad del tipo de cambio y ya no hubo certidumbre en el rumbo de las cotizaciones en divisas. En cambio, los futuros con base en índices bursátiles (IPC) fueron la alternativa de inversión, más prometedora y creciente, al moverse de un 11.1% del total en 2010 al 59.4% en 2016.

En cuanto a bonos, como activos subyacentes, los futuros absorbieron un 13.5% del total de recursos en 2010 al 27.3% en 2016 (Tabla 2). Los instrumentos más importantes en estos contratos de futuros fueron los bonos de 3 años (M3), de 10 años (M10), de 20 años (M20) y en 2016 tuvieron un repunte los bonos que vencen en diciembre (DC24). Cuando se trató de acciones y Certificados de Participación Ordinaria (CPO), incluidas en las operaciones del Mexder, los futuros no mostraron realmente que hubiera fuertes inversiones en ellas. Pero, si hubo reportes de movimientos y operaciones en futuros de América Móvil, Cemex CPO, Grupo México B y Walmex V, entre otras.

| Concepto | 2010 | % del Total |

2011 | % del Total |

2012 | % del Total |

2013 | % del Total |

2014 | % del Total |

2015 | % del Total |

2016 | % del Total |

| Subtotal bonos | 534,059.6 | 13.5 | 653,941.6 | 15.3 | 406,605.4 | 11.5 | 169,828.1 | 10.8 | 120,807.9 | 9.7 | 158,700.4 | 12.8 | 206,284.2 | 27.3 |

| DC18 | 3,681.5 | 0.3 | 38,100.8 | 5.0 | ||||||||||

| DC24 | 145,754.0 | 11.7 | 168,183.4 | 22.2 | ||||||||||

| Bonos de 3 años (M3) | 116,421.3 | 2.9 | 21,333.5 | 0.5 | 29,423.5 | 0.8 | 32,492.5 | 2.1 | 28,749.6 | 2.3 | 2,497.2 | 0.2 | ||

| Bono de 10 años (M10) | 259,158.9 | 6.5 | 335,572.6 | 7.9 | 192,554.7 | 5.5 | 38,787.6 | 2.5 | 6,180.9 | 0.5 | 19.1 | 0.0 | 0.0 | |

| Bono de 20 años (M20) | 158,479.4 | 4.0 | 252,012.2 | 5.9 | 148,617.8 | 4.2 | 98,427.2 | 6.3 | 16,852.8 | 1.3 | 0.0 | 0.0 | ||

| Bono de 30 años (M30) | 45,023.3 | 1.1 | 36,009.4 | 1.0 | 120,.9 | 0.0 | 2,263.0 | 0.2 | 1,865.3 | 0.1 | 0.0 | |||

| Bono DC24 | 57,207.9 | 4.6 | ||||||||||||

| Bono MY31 | 9,553.8 | 0.8 | 4,883.4 | 0.4 | ||||||||||

| Subtotal acciones | 40.3 | 0.0 | 169.3 | 0.0 | 1.9 | 0.0 | 175.1 | 0.0 | 162.2 | 0.0 | 37.9 | 0.0 | 38.5 | 0.0 |

| American movil | 1.3 | 0.0 | 16.0 | 0.0 | 0.2 | 0.0 | 48.3 | 0.0 | 3.4 | 0.0 | 0.0 | |||

| Brtrac | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | |||||

| Cemex CPO | 0.0 | 0.0 | 15.2 | 0.0 | 1.7 | 0.0 | 0.0 | 2.7 | 0.0 | 2.3 | 0.0 | |||

| FemsaL | 0.0 | 0.0 | 8.7 | 0.0 | ||||||||||

| Femsa UBD | 0.0 | 0.0 | 0.0 | 0.0 | ||||||||||

| Gcarso A1 | 0.0 | 0.0 | 0.0 | 0.0 | 12.7 | 0.0 | 0.0 | |||||||

| Gmexico B | 31.3 | 0.0 | 0.0 | 0.0 | 120.1 | 0.0 | 150.0 | 0.0 | 1.1 | 0.0 | 38.5 | 0.0 | ||

| Ilctrac | 1.7 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | ||||||||

| Mextrac | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | |||||||

| Walmex V | 39.1 | 0.0 | 104.9 | 0.0 | 0.0 | 0.0 | 6.7 | 0.0 | 6.1 | 0.0 | ||||

| Walmart | 13.1 | 0.0 | 0.0 | |||||||||||

| maíz | 0.0 | 0.0 | 0.0 | 0.0 |

Fuente: Elaboración con base en datos del Mercado Mexicano de Derivados, S.A. (Mexder).

Proceso GARCH y análisis de resultados en general

En el mercado de futuros, el análisis de la serie de importes mensuales de los contratos en un lapso de 2010 al 2016, nos lleva a una media de 26,403.3 millones de pesos corrientes por mes (Tabla 3). Existe una enorme variabilidad en los importes de los contratos. Desde un mínimo de 5,108.6 y un nivel máximo de 122,935.6 millones de pesos mensuales. La asimetría fue de 3.0 y un coeficiente de curtosis de 12.7, cuya distribución alcanzó a poseer una alta concentración en torno a la media y gran apuntamiento hacia un lado (leptocúrtica) (Figura 2).

Tabla 3 Indicadores Básicos, 2010-2016

| Estadistica Descriptiva | |

| Media: | 26,403.3 |

| Desviación Estandar: | 17,698.1 |

| Asimetría: | 3.0 |

| Curtosis: | 12.7 |

| Mediana: | 22,959.8 |

| Mínimo: | 5,108.6 |

| Máximo: | 122,935.6 |

| Q 1: | 17,004.6 |

| Q 3: | 31,510.7 |

Fuente: Elaboración con datos del Mexder.

Fuente: Elaboración propia con datos del Mexder

Figura 2 Distribución de datos a lo largo del periodo 2010-2016.

Tomando los importes mensuales de los contratos de futuros, que comprende 84 observaciones, se aplicó el método lineal GARCH entre 2010 y 2016, lo que arrojó una volatilidad condicional positiva y la varianza condicional no fue constante. En virtud de que se cumplen tres reglas:

La estimación de parámetros son positivos αo=996.3 millones, α1=0.01 y β1=0.01, para los tres casos de GARCH (1,1), la de distribución normal, t-student y la función del error generalizado (GED) (Tabla 4).

Con estos parámetros estimados (α1 + β1) <1 implica que existe persistencia, en términos de velocidad de la reversión de los errores respecto a la media. El proceso GARCH (1,1) es estrictamente estacionario y ergódico, por cumplirse las condiciones de ser convergente y congruente a un mayor acercamiento a la media, a medida que crece el tamaño de la muestra.

En particular, el parámetro β1 es distinta de 0, aunque es cercano a cero. Eso refleja que la distribución de la serie de los importes de los contratos mensuales no es de colas gruesas hacia uno de los lados.

Tabla 4 Aplicación de GARCH en futuros: Parámetros estimados

| Parametros | Valores-GARCH- (1,1) [Distribución Normal] | Valores-GARCH-values (1,1) [T-Student] | Valores-GARCH- (1,1) [Función Error Generalizado (GED)] |

| µ | 26,403.31 | 26,403.31 | 26,403.31 |

| a0 | 996,318,857.56 | 996,318,857.56 | 996,318,857.56 |

| a1 | 0.01 | 0.01 | 0.01 |

| b1 | 0.01 | 0.01 | 0.01 |

| v | - | 5.00 | 2.00 |

| Pruebas | p-valor | Significado | |

| Ruido-Blanco | 37.41% | Verdadero | |

| Distribución Normal? | 0.00% | Falso | |

| ARCH effect? | 99.28% | Falso | |

| Objectivo de Residuales | P-Valor | Significado | Prueba de Significancia al 5.00% |

| 0 | 0.00% | Verdadero | |

| 0 | 0.00% | Verdadero | |

| 0 | 0.00% | Verdadero | |

Fuente: Elaboración con base en datos del Mexder.

La no negatividad de los parámetros α y β, así como las demás reglas, da lugar a que no exista impedimento en aceptar las estimaciones mediante el proceso GARCH. La esperanza del modelo GARCH (p,q) sea cero y que la varianza sea distribuida en forma homocedástica, a lo largo del periodo.

Con base en estos parámetros, los modelos GARCH arroja estimaciones dentro de la muestra para los rendimientos diarios de los precios de futuros para el periodo, utilizando el método de cuasi-máxima verosimilitud, que proporciona errores estándar más robustos y asumiendo que las variaciones siguen una distribución normal. Por los resultados de los parámetros de cuasi-máxima verosimilitud del modelo GARCH, se puede observar que todos los estimadores son estadísticamente significativos, para los diferentes niveles de significancia.

Asimismo, en cuanto a los parámetros de la ecuación de la varianza condicional, el modelo GARCH (1,1) de estos contratos de futuros no muestra patrones dinámicos de volatilidad condicional, tal como es la creencia financiera. Los parámetros estimados son estadísticamente significativos, en los intervalos de confianza más comunes.

En este análisis se realiza la evaluación de la hipótesis nula, considerando el p-valor, la prueba de ruido blanco nos da un resultado determinante sobre los rendimientos que generan los movimientos en los importes de los contratos de futuros. La baja significancia del modelo GARCH, muestra claramente que no hay auto-correlación serial en los rendimientos de los precios de futuros, y acepta así la hipótesis nula de proceso de ruido blanco en las series, particularmente en los rendimientos para cualquier nivel de significancia.

Por el contrario, los parámetros que se obtienen con la aplicación de la distribución normal y del efecto ARCH nos dan resultados no satisfactorios. Cuando se analizan los residuales, el término de error (εt) sigue una distribución normal condicional, con media cero y varianza constante (σ2), lo que permite inferir que las estimaciones sean significativas. En consecuencia, los resultados muestran fuerte evidencia de un alto grado de persistencia en el proceso de la volatilidad condicional en los precios de futuros.

Volatilidad cuando el activo subyacente sea el índice bursátil (IPC)

El análisis de la volatilidad condicional y los procesos estocásticos merecen una atención escrupulosa, cuando el activo subyacente es el Índice de Precios y Cotizaciones (IPC) de la bolsa. Los rendimientos y la volatilidad de este índice están representando las oportunidades de inversión, valoradas en los contratos de futuros. En esencia, las operaciones de futuros dependen más de cómo se mueven los precios de los activos subyacentes (Zhong, Darrat & Otero, 2004). Como es el caso del índice bursátil, que refleja todos los movimientos de las acciones7. Las valoraciones de los futuros, por consecuencia, dejan de tener un exclusivo activo subyacente en referencia en los precios spot de los commodities, bajo la creencia de asegurar a futuro un precio de estos productos.

La volatilidad condicional y los procesos estocásticos de los importes en futuros se observan su relación con los movimientos del índice bursátil. Se toman las series mensuales del IPC, siendo 84 observaciones, que se analizan con el proceso GARCH para un período del 2010 al 2016. Esto arroja una media de 40,521.7 puntos (Tabla 5). Hay una marcada variabilidad en el comportamiento del IPC, que va de un mínimo de 31,333 a un máximo de 48,011 puntos. El valor de la asimetría es de -0.46 y una curtosis de 2.13 (leptocúrtica), reflejando una distribución con apuntamiento.

Tabla 5 Estadística descriptiva: Índice bursátil (IPC)

| Media | 40,521.7 |

| Desviación estándar | 4,507.3 |

| Varianza | 20,300,000.0 |

| Coeficiente variación | 0.11 |

| Asimetría | -0.46 |

| Curtosis | 2.13 |

| Rango | 16,677.9 |

| Mínimo | 31,333.6 |

| Máximo | 48,011.6 |

| No. observaciones | 84 |

Fuente: Elaboración con base en datos del Mexder.

El uso del proceso ARCH a los importes mensuales de estos contratos, nos lleva a la estimación de parámetros positivos, como son: αo=1.10, α1=0.18 y β1=6.03. Esto refleja que la volatilidad condicional sea positiva y la varianza condicional no sea constante; esto es, que hay heterocedasticidad8 en consideración de periodos rezagados (t-1) y las estimaciones pueden no ser significativas.

En cuanto a la aplicación del GARCH (1,1), para la serie mensual de importes de los contratos de futuros de 2010-2016, describe una volatilidad condicional no positiva y la varianza condicional que no es constante. Está basado en tres reglas:

La estimación de parámetros no todos son positivos αo=0.00, α1=0.02 y β1=-0.26, si se considera una distribución normal de los errores. (Tabla 6).

Estos parámetros estimados no cumplen con: (α1 + β1) <1. Ello implica que el proceso GARCH (1,1) no es estrictamente estacionario, para el periodo analizado.

El parámetro β1 es distinta de 0, tiene valor negativo. Eso refleja que la distribución de la serie de los importes mensuales presenta colas gruesas, pero con tendencias hacia valores menores a la media y la mediana.

Tabla 6 Métodos ARCH y GARCH a índices bursátiles (IPC): Parámetros estimados

| Parámetros | Valores-ARCH (1,1) | Valores-GARCH (1,1) |

| μ | 40,759.87 | 40,759.87 |

| α0 | 1.10 | 0.00 |

| α1 | 0.18 | 0.02 |

| β1 | 6.03 | -0.26 |

| V | 0.00 | 0.79 |

Fuente: Elaboración con base en datos del Mexder.

En esta ocasión, no se cumple la no negatividad de los parámetros estimados, porque β<0, lleva a no aceptar las estimaciones ARCH ni con GARCH, cuando el activo subyacente incorpora el índice bursátil. Por tanto, existe la presencia de una distribución de errores heterocedástica, a lo largo del período.

Con base en el proceso GARCH, cuando el activo subyacente es el IPC de la Bolsa, que considera los términos rezagados de los errores y la varianzas, siendo un método útil con base en las siguientes observaciones:

Logra predecir la varianza condicional y por ende la volatilidad (Engel, 2001).

Es necesario estar seguro de haber heterocedasticidad, como una condición previa.

Si se capta que la volatilidad es alta y persistente, entonces se vuelve más peligrosa.

Este método es una herramienta, que puede dar indicios confiables en el comportamiento de una exposición al riesgo de un mercado de acciones.

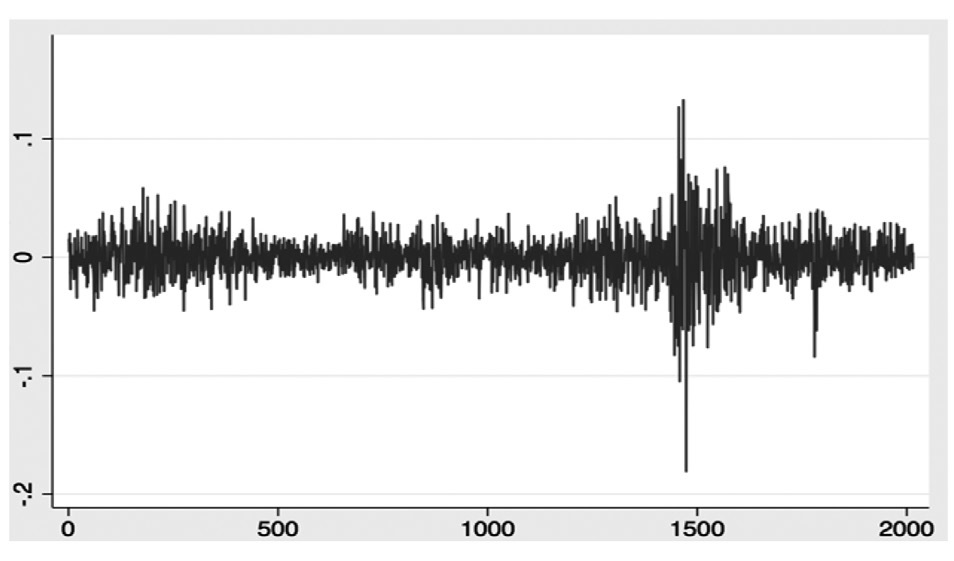

En este caso, el periodo 2010-2016 implica la utilización de más de 2000 observaciones diarias, lo que lleva a apreciar el comportamiento tan inestable y volátil por tramos. Los cambios más significativos en la variabilidad de los precios ocurrieron entre 2014 y 2015 - que se deduce en la secuencia de 1450 a 1600 observaciones de la Figura 3 - debido a las fuertes fluctuaciones del índice bursátil, ante caídas bruscas en los precios del petróleo y la influencia de otras variables. Para identificar la no constancia de la varianza y el crecimiento de la volatilidad, se trabajó con el modelo ARCH, y luego GARCH, siendo el más útil para estimar las varianzas, mediante un promedio ponderado del cuadrado de los residuales y la serie de rezagos pasados.

Fuente: Elaboración con base en datos del Mexder.

Figura 3 Evolución de los rendimientos diarios de los contratos de futuros con base en el índice de Precios y Cotizaciones de la Bolsa.

En la Figura 3 se muestra la serie de volatilidades diarias, reflejo de los rendimientos financieros, poseen períodos más o menos estables, de diferencias mínimas en la variabilidad del índice de precios (IPC). Se intercalan con alta variabilidad e inestabilidad, de fluctuaciones pronunciadas, para luego volver a fluctuaciones menores y simétricas, alrededor de la media. Es posible distinguir un agrupamiento de la volatilidad, con relativa persistencia y reversión a la media. Evidente la homocedasticidad condicional en ciertos tramos, para luego regresar a la dispersión o heterocedasticidad condicional, la cual se le conoce como efecto clustering o volatilidad en aglomeraciones (Engle, 1982; Bollerslev, 1986).

Además de esta situación, se aprecia los cambios en la varianza de un periodo a otro, que no ocurren de modo aleatorio. Hay periodos de baja volatilidad e igual varianza, seguidos de periodos de un alza en la volatilidad, para luego volver a disminuir y ser estable. Todo ello implica que la varianza de los errores y la volatilidad están ineludiblemente asociadas, para el caso de futuros y el IPC de la Bolsa.

Volatilidad de los futuros respecto a las tasas de interés

Con base en las tasas de interés de cetes a 28 días del Banco de México, como valor subyacente de futuros, el proceso estocástico de estas tasas promedio mensual llegó a ser determinante en los importes de los contratos de futuros. Se observó una baja volatilidad de las tasas de interés, con un coeficiente de variación del 16.7% respecto a la media, que osciló entre 2.67% y 5.61% en el periodo, su valor máximo. Una media de 3.82%. La varianza de la muestra fue de 0.41 y una curtosis de -0.70, que refleja una distribución menos apuntada (platicúrtica) y con colas más gruesas (Tabla 7).

Tabla 7 Estadística descriptiva: Tasas de CETES 28 días.

| ESTADÍSTICA DESCRIPTIVA: TASAS DE CETES 28 DIAS | |

| Media | 3.82 |

| Error típico | 0.07 |

| Mediana | 4.04 |

| Moda | 3.02 |

| Desviación estándar | 0.64 |

| Varianza de la muestra | 0.41 |

| Coeficiente de variación | 0.16 |

| Curtosis | -0.70 |

| Coeficiente de asimetría | -0.10 |

| Rango | 2.94 |

| Mínimo | 2.67 |

| Máximo | 5.61 |

| No. de observaciones | 84 |

Fuente: Elaboración con base en datos del Mexder.

El método GARCH que se aplica a la serie mensual de las tasas de interés 2010 a 2016, para estimar el comportamiento de la varianza condicional, los residuales cuadrados y la volatilidad condicional será estrictamente positiva y se apega al proceso GARCH (1,1), consiste en que se cumplan al menos dos reglas:

Los parámetros son αo=0, α1=0.51 y β1=0.51, siendo positivos en las tres situaciones de GARCH (1,1), para la distribución normal, t-student y utilizando la función del error generalizado (GED) (Tabla 8).

Tabla 8 Método GARCH a tasas de interés en CETES: Parámetros estimados

| Parametros | Valores-GARCH- (1,1) [Distribución Normal] | Valores-GARCH-values (1,1) [T-Student] | Valores-GARCH- (1,1) [Función Error Generalizado (GED)] |

| µ | 3.82 | 3.82 | 3.82 |

| a0 | 0.00 | 0.00 | 0.00 |

| a1 | 0.51 | 0.51 | 0.51 |

| b1 | 0.51 | 0.51 | 0.51 |

| v | - | 5.00 | 2.00 |

| Pruebas | p-valor | Significado | |

| Ruido-Blanco | 0.00% | Falso | |

| Distribución Normal? | 37.22% | Verdadero | |

| ARCH effect? | 0.00% | Verdadero | |

| Objectivo de Residuales | P-Valor | Significado | Prueba de Significancia al 5.00% |

| 0 | 0.00% | Verdadero | |

| 0 | 36.21% | Falso | |

| 0 | 7.21% | Falso | |

Fuente: Elaboración con base en datos del Banco de México.

Como los parámetros estimados (α1 + β1)>1, ligeramente se supera la unidad, lo que significa que el proceso GARCH (1,1) da una varianza no persistente, ligeramente. No hay un proceso estrictamente estacionario, para la determinación de la varianza condicional.

El cumplimiento de estas reglas, dada la no negatividad de los parámetros α y β, entonces es posible aceptar las estimaciones GARCH, respecto a las tres condiciones de distribución normal, t-student y función de error generalizado.

Una curtosis de -0.70 y un parámetro de β1=0.51, que es b1 distinto de 0. Resulta evidente que las colas de la distribución de las tasas de interés sean más gruesas, que lo normal, ante la descripción de una curtosis casi plana, sin apuntamiento.

Por una evaluación de estos parámetros, si se considera la existencia de ruido blanco, nos da que los futuros no logran resultados determinantes sobre los rendimientos y la volatilidad, en consideración de las tasas de interés. Por su parte, los parámetros que resultan de la distribución normal y la aplicación del Efecto ARCH, que contempla el pasado más reciente para estimar la varianza de un periodo, sí nos da resultados determinantes sobre los rendimientos de la tasas de interés. La prueba de significancia al 5% de los residuales al cuadrado, por el término de error (εt) sigue una distribución normal condicional, con media cero y varianza constante (σ2); lo que advierte de una fuerte confianza y precisión en los parámetros estimados.

Conclusiones

El empleo del método GARCH y en ciertos casos ARCH nos da una estimación satisfactoria del grado de volatilidad esperada condicional, ante diversos activos subyacentes en los contratos de futuros. Por los parámetros estimados se aprecia que el proceso GARCH es más aceptable, aún que los errores no se distribuyan de modo normal. Cabe señalar, que en la medición de la volatilidad se involucró los importes mensuales de los contratos. Sin embargo, los resultados se mueven significativamente cuando la serie estadística cambia y se utiliza el índice bursátil y las tasas de interés de CETES.

Ante la presencia de una persistente volatilidad en el índice de precios y los rendimientos de los bonos, los inversionistas tienen un comportamiento no predecible en cuanto a sí ello le va a servir en la toma de decisiones respecto a los contratos de futuros. Los inversionistas tienen que esperar un rendimiento superior, a medida que haya una rentabilidad mayor, ajustada al riesgo (Crane et al, 1995). Como ya fue mostrado, los contratos de futuros dependen de que tan volátil sea el mercado de acciones, para que sea tomado el índice de precios de este instrumento, como referencia del activo subyacente.

No obstante las críticas y los señalamientos, el modelo GARCH es útil y es una herramienta clave en el análisis del comportamiento de la exposición al riesgo en los mercados de futuros, en particular. Quizás en otros mercados financieros no lo sea, por el grado de volatilidad y porqué ésta sea más persistente y peligrosa. En economías emergentes, a medida que se atribuye a una fuerte debilidad de sus estructuras institucionales y financieras.

Las operaciones de los futuros quedan como un reflejo de las oportunidades de inversión, dependiendo de que el precio del futuro sí sea una buena alternativa de inversión. Estos contratos tuvieron un comportamiento al alza, en cuanto a montos de inversiones y de que las decisiones se apoyan más con la certeza en el precio a futuro. En efecto, que ello no represente una pérdida, en la negociación de un contrato de futuro. Además, las inversiones de futuros pueden arrojar posibles rendimientos esperados, a medida que los contratos contemplen uno o más activos subyacentes, cuya tasa de interés sea generadora de expectativas alentadoras en el largo plazo.