text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink1. INTRODUCCIÓN

El sistema tributario en Colombia revela una limitada carga tributaria: alrededor del 15% del producto interno bruto (PIB), mientras que el promedio en los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) es del 32%. En este trabajo investigamos si ese porcentaje de ingresos tributarios es derivado principalmente de: a) el fraude tributario producto de la premeditación de los contribuyentes y la inestabilidad económica que puede causarlo; b) la conformación de una economía sumergida, motivada por los actos criminales y la percepción ciudadana sobre la inocua eficiencia del gasto público redistributivo, contrastada con los derechos económicos y sociales, lo cual configura la limitada moral tributaria de los contribuyentes.

Instrumentalmente, el sistema tributario de Colombia se destaca por su ineficiencia recaudadora y la inequidad horizontal que lo compone. Se trata de un sistema fiscal integrado por la “pereza” tributaria de parte de los contribuyentes, que asiste de especial manera a que se acentúe la dimensión de la brecha tributaria en Colombia. Por consiguiente, es necesario enfrentarse a esos problemas para conseguir aumentar la carga tributaria y disponer de mayores recursos públicos para tener la posibilidad de financiar la aplicación de una jurisdicción fiscal desarrollada.

Precisamente, este trabajo tiene como tarea principal estimar el impacto generado por la brecha tributaria (BT) en los ingresos públicos tributarios (IPT) colombianos en el periodo 1970-2018. Para ello, en el epígrafe inicial se efectúa la revisión de la literatura correspondiente; en el segundo explicamos el desarrollo metodológico; en el tercero presentamos y comentamos en detalle los resultados obtenidos y, por último, exponemos las conclusiones y delineamos propuestas tentativas para revertir la deficiente situación actual.

2. REVISIÓN DE LA LITERATURA

El Estado procura la inclusión social a través del suministro de bienes públicos que el mercado, por fallos estructurales, no puede ofrecer. Según Diamond y Mirrlees (1971), su papel consiste en que a través de la política fiscal instaura la tributación óptima y la asignación eficiente del gasto público con el fin de maximizar los IPT, lo cual le permitirá reducir la BT ocasionada por la evasión tributaria (ET).

Cuatro factores -factores propulsores del incumplimiento tributario (FPIT)- son susceptibles de explicar la amplificación de la BT. El primero, denominado factor psicosocial-motivaciones de orden psicológico (FPS), cuyo énfasis, según Allingham y Sandmo (1972), Becker (1968), Slemrod y Yitzhaki (2002), recae en la moral y la conducta de los contribuyentes. Según los autores, la ET es una estrategia premeditada del contribuyente para generar ahorro fiscal.

El segundo, designado factor transfronterizo (FTE), se ocupa de la divergencia entre los marcos tributarios y los fenómenos de defraudación tributaria internacional, producto de la desregulación internacional del sistema financiero y el secreto bancario, que articula el delito tributario y la movilidad de capitales internacionales (Tanzi y Davoodi, 1998; Schneider y Enste, 2013).

El tercero, llamado factor estructural y de fragmentación económica (FEFE), el cual es resultado, según Vickrey (1961), Slemrod y Yitzhaki (2002) y Schneider y Enste (2013), de la asimetría de información, la inestabilidad del entorno macroeconómico, la incapacidad técnica de la administración tributaria y la opacidad de la economía sumergida.

El cuarto, designado como factor institucional (FI), el cual reúne fallos institucionales, la debilidad del marco legal que regula el fenómeno de la ET y la inestabilidad intertemporal del sistema tributario. La calidad del recaudo tributario y la eficiencia distributiva dependen de la calidad de las instituciones, la cual se fractura por las discrepancias entre los mecanismos tributarios progresivos y la incapacidad de las instituciones para ponerlos en práctica.

Son varios los estudios que, empíricamente, han examinado el fenómeno de la BT en Colombia -usualmente mediante el Sistema de Cuentas Nacionales (SCN) y el método de muestra selectiva. Herschel (1971) demostró que el incumplimiento tributario en Colombia, para 1968, se situó entre el 22% y 37%. Perry y Cárdenas (1986) establecieron que durante 1971-1981 la evasión en el impuesto sobre la renta osciló entre el 83% y el 92%. Rico (1993) calculó que entre 1982 y 1986 el incumplimiento en el tributo de renta en personas jurídicas se situó en 63%. En el caso de las personas naturales, durante 1978-1992, la evasión se situó entre 45% y 63% en 1987 y entre 45% y 55% en 1992.

La Dirección de Impuestos Nacionales (DIN, 1993) estableció para el periodo 1987-1989 que el incumplimiento tributario en el impuesto sobre la renta para personas jurídicas osciló entre el 24% y el 34% y entre el 54% y el 57% para las personas naturales. Silvani y Brondolo (1993), establecieron que la evasión del Impuesto al Valor Agregado (IVA) se situó en el 35%.

Shome (1995) concluye que, para inicios de la década de 1990, el incumplimiento tributario en el impuesto sobre la renta en personas naturales fluctuó entre el 38% y el 51%. Cadena (1998), citado por Avendaño (2005), expuso que en la década de los noventa el incumplimiento tributario del impuesto sobre la renta se situó entre el 51% y el 55%.

Steiner y Soto (1998), mediante el método de comparación de rentas de trabajo y rentas de capital agregadas y desagregadas por tipo de contribuyente, especificaron que para para el periodo 1988-1995 el incumplimiento en el tributo de renta se emplazó entre el 14% y el 29%. Los autores también calcularon que la evasión en el IVA se situó alrededor del 30% en 1994. Este estudio contrasta metodológicamente con el realizado por Avendaño (2005), según el cual la infracción tributaria del impuesto sobre la renta descendió del 70% en la década de los setenta al 21% en 1995, y luego aumentó al 29% en 1999.

Mahecha y Lasso (2007, 2015) demostraron mediante el método SCN que entre 1998 y 2006 la dimensión de la brecha tributaria del IVA en Colombia se situó en 24% y en el impuesto sobre la renta en 39% para el periodo 2007-2012. Parra y Patiño (2010), a través de vectores autoregresivos (VEC), establecieron que la evasión en el impuesto sobre la renta y en el IVA se redujo del 46% al 31% entre 2001 y 2009. Rincón y Vargas (2015) calcularon, a través del método del potencial teórico/observado, la dimensión de la brecha tributaria en cerca de 137.026 millones de pesos colombianos. Rodríguez (2018), con una metodología análoga, estableció que en 2000-2016 la evasión en el impuesto sobre la renta para las personas jurídicas fue del 40%, correspondiente a 11 billones COP por año.

3. METODOLOGÍA

Una herramienta metodológica que permite analizar el impacto comentado es el modelo de ecuaciones estructurales (SEM, Structural Equation Model), el cual se desarrolla en seis fases: formulación, especificación, identificación, estimación de los parámetros, evaluación de ajuste e interpretación final de los resultados.

El modelo está cimentado en la técnica de medición propuesta por Hauser y Goldberger (1971), entre otros, quienes validan el modelo. El SEM propuesto está compuesto por tres variables latentes denominadas: 1) inestabilidad macroeconómica conexa a la evasión tributaria (EIM), 2) incumplimiento en el impuesto sobre la renta y complementarios conexo a la evasión tributaria (EIRC) y 3) economía sumergida conexa a la evasión tributaria (ESE).

Para establecer los constructos latentes se seleccionaron once variables observadas de orden económico y social, las cuales, mediante sus cargas factoriales, permitieron medir las relaciones de dependencia, causalidad y manifestación de los constructos y su impacto en la recaudación tributaria. El set de datos que nutrió la estimación del SEM se obtuvo a partir de instituciones como: la Dirección de Impuestos y Aduanas Nacionales (DIAN), el Departamento Nacional de Estadística (DANE), el Banco Central de Colombia. Igualmente, se empleó información del Banco Mundial (BM), del Fondo Monetario Internacional (FMI) y del Instituto para la Calidad del Gobierno (QOG, Quality of Goverment Institute) liderado por la Universidad de Gotemburgo, Suecia, la cual contribuyó a superar las dificultades de asimetría de información de este trabajo.

El análisis de datos se realizó mediante el software “R” y se recurrió, de manera complementaria, al software Lavaan, el cual permitió la modelación de las ecuaciones estructurales. Se utilizó el paquete semPlot para elaborar los diagramas de influencia (Path Analysis). A partir del proceso metodológico mencionado, se analizaron las relaciones de covarianza entre las variables observadas y los constructos latentes con el fin de estimar empíricamente el impacto, consecuencia de la ET, generado por la BT en los IPT colombianos en el periodo propuesto. En esta primera parte desarrollamos las tres primeras fases del proceso, las cuales se describen a continuación.

3.1. Formulación: modelo de medida1

Con base en el uso de los SEM se procedió a la formulación del modelo planteando tres constructos latentes: 1) inestabilidad macroeconómica conexa a la evasión tributaria (EIM), 2) incumplimiento en el impuesto sobre la renta conexo a la evasión tributaria (EIRC) y 3) economía sumergida conexa a la evasión tributaria (ESE), los cuales permiten registrar efectos sobre IPT. El modelo de medida para cada variable latente se expresa mediante la siguiente estructura:

donde X: matriz de dimensiones p⨉m, donde m es el número de variables observadas que componen el modelo y p el número de periodos estimados; λ: matriz de cargas factoriales del modelo m⨉1; η: variables latentes que conforman el modelo (EIM, EIRC, ESE), las cuales se representan por la dimensión p⨉1, donde p es como ya se definió antes; ε: disturbancia o error estándar que contiene el modelo de medida, el cual hace alusión a un vector de dimensiones p⨉1.

A lo anterior se suman los supuestos del modelo de medida:

Se espera que la suma de los términos del error arroje como resultado cero y que la covarianza entre la disturbancia y la variable latente sea también igual a cero.

3.2. Especificación: modelo de efectos

La especificación del modelo estructural se define de la siguiente manera:

donde

De esta forma, el modelo de efectos puede representarse matricialmente de la siguiente manera:

donde

Los supuestos que integran el modelo de efectos agregados son los siguientes:

La esperanza de los errores del modelo es cero.

La esperanza de los errores al cuadrado es igual a la varianza.

La esperanza de la autocorrelación temporal de los errores es igual a cero.

El fin de los SEM consiste en evaluar una serie de parámetros ( con el propósito de demostrar la conformación de la matriz de covarianzas observadas, y se representa así:

La matriz de covarianzas es aproximadamente igual a los parámetros θ de la matriz de covarianzas en función de los parámetros θ (es decir, las cargas factoriales), aunada al valor de parámetros β (sensibilidades de la evasión en el IPT), así como al valor de los efectos conjuntos de las variables manifiestas y los valores aportados por los términos de error o perturbaciones. Con ello se construye el SEM para conformar la matriz de covarianzas observadas.

3.3. Identificación: variables del modelo estructural

A continuación presentamos el diagrama de influencia en el cual se relacionan las variables observadas con las variables latentes y su influencia en el IPT.

Las hipótesis causales y signos esperados que relacionan las variables observadas con los constructos latentes (EIM, EIRC, ESE) y el IPT se muestran en el cuadro 1.

Cuadro 1 Determinantes de EIM, EICR, ESE conexos a la ET

| Nº | Variable latente | Nº | Variable observada | Signo esperado | Hipótesis | |

|---|---|---|---|---|---|---|

| 1 | EIM: Inestabilidad macroeconómica conexa a la evasión tributaria | 1 | SBCPP: Saldo Balanza Comercial % PIB | Positivo | ||

| 2 | IPP: Importaciones proporción PIB | Negativo | H0: No existe un efecto de la EIM sobre el IPT | |||

| 3 | TCM1: Tasa de crecimiento de M1 | Positivo | H1: Existe un efecto de la EIM sobre el IPT | |||

| 2 | EIRC: Incumplimiento en el impuesto sobre la renta y complementarios conexo a la evasión tributaria | 4 | PreryC_inv(1): Pérdida de recaudo tributario del impuesto de renta y complementarios | Positivo | ||

| 5 | PF_inv: Pérdida de presión tributaria | Positivo | H0: No existe un efecto de la EIRC sobre el IPT | |||

| 6 | PIP: Participación de la industria en el PIB | Negativo | H1: Existe un efecto de la EIRC sobre el IPT | |||

| 7 | IG_II: Índice de globalización | Negativo | ||||

| 8 | TCE1: Tasa de crecimiento económico | Positivo | ||||

| 3 | ESE: Economía sumergida conexa a la evasión tributaria | 9 | Inf: Tasa de inflación | Positivo | ||

| 10 | Solt_ Ginmar: Gini ingreso total del hogar | Positivo | H0: No existe un efecto de la ESE sobre el IPT | |||

| 11 | M1_ Ktes: Agregado monetario /efectivo | Negativo | H1: Existe un efecto de la ESE sobre el IPT | |||

Fuente: elaboración propia.

La teoría que legitima las hipótesis causales entre las variables manifiestas y los constructos latentes se describe a continuación.

Respecto a la EIM, son tres las variables dispuestas: en primer lugar, se establece que EIM se relaciona positivamente con el Saldo de la Balanza Comercial (SBCPP). Este fenómeno es producto de la depreciación de la tasa de cambio y los efectos provenientes del pass through, lo cual deteriora el poder adquisitivo y aumenta la infracción tributaria. La interposición de medidas arancelarias que promueven las exportaciones y disuaden las importaciones, provoca que el contrabando forje la evasión tributaria (Lamagrande, 1998).

En segundo lugar, EIM se relaciona negativamente con las importaciones como proporción del PIB (IPP). Así lo establecen Bhagwati y Hansen (1973) para quienes el incremento progresivo de la propensión marginal al consumo de bienes importados y las medidas proteccionistas promueven el contrabando y el incumplimiento tributario.

En tercer lugar, EIM se relaciona positivamente con la tasa de crecimiento del efectivo (TCM1). Al aumentar la cantidad de dinero, se producen dos efectos: 1) distorsión en el nivel de precios y el ingreso real y 2) conformación de la economía sumergida. Los dos fenómenos son proclives al incumplimiento tributario (Fishburn, 1981; Arango, Misas y López, 2005).

El determinante EIRC se manifiesta a través de cinco variables dispuestas: la primera establece que EIRC se relaciona positivamente con la pérdida de recaudo tributario del impuesto de renta (PreryC_inv). Según Gómez y Morán (2016), los sistemas tributarios que impiden la adecuada cobertura de demandas sociales, con exigua simplicidad e inocua progresividad, fraguan el incumplimiento tributario.

La segunda establece que EIRC se relaciona positivamente con la pérdida de presión tributaria (PF_inv) a través de la limitada progresividad del tributo, la erosión de la base gravable y el arbitraje entre marcos tributarios internacionales. Dichas condiciones merman el recaudo tributario y exhortan a que las rentas del trabajo y del capital incurran en la contravención tributaria (Slemrod y Yitzhak, 2002).

La tercera establece que EIRC se refleja negativamente en la participación de la industria en el PIB (PIP). La pérdida de productividad industrial, conexa a la destrucción de puestos de trabajo, genera por un lado que el sector empresarial busque estrategias de ahorro fiscal que erosionen la base gravable y que, por otro lado, los contribuyentes busquen estrategias de incumplimiento tributario que maximicen su utilidad marginal (Kaldor y Mirrlees, 1962).

La cuarta establece que EIRC se refleja negativamente con el índice de globalización (IG_II). Este hecho se genera porque las tendencias de la globalización, sistematizadas a través de jurisdicciones de fiscalidad flexible, movilizan capitales que, a través de las prerrogativas del secreto bancario y del limitado intercambio automático de información tributaria transfronteriza, logran defraudar a la administración tributaria de su residencia fiscal. De igual forma, las operaciones vinculantes de las corporaciones multinacionales y los precios de transferencia, son factores que contribuyen a reducir la base gravable y a aumentar el fraude tributario (Tanzi y Davoodi, 1998).

En lo que corresponde a la quinta, Slemrod y Yitzhaki (2002) identifican que la EIRC se relaciona de forma positiva con el crecimiento económico (TCE1), fruto de la limitada progresividad del sistema tributario y de las actividades productivas -no necesariamente criminales o delictivas- que no reportan impuestos promoviendo de esta manera la infracción tributaria.

La tercera variable latente ESE, se manifiesta por intermedio de tres relaciones. La primera establece que ESE tiene una relación positiva con la tasa de inflación (Infl). Esta relación se explica por la distorsión de precios que afecta el ingreso real; esto a su vez influye en el comportamiento de los agentes económicos, que recurren a la economía sumergida, evadiendo así impuestos y reduciendo la aversión al riesgo tributario de ser detectado (Fishburn, 1981).

La segunda relación establece que ESE tiene una relación positiva con el coeficiente de Gini (SIt_G), producto de la limitada progresividad del sistema tributario, el incremento de la informalidad y la asimétrica distribución del ingreso. Schkolnik (1996) establece que las limitadas eficiencias recaudatoria y distributiva son factores determinantes en el deterioro de la distribución del ingreso y la extensión del incumplimiento tributario.

La tercera establece que ESE tiene una relación negativa con el uso del efectivo (M1_ Ktes). El surgimiento del e-commerce desmaterializa las operaciones comerciales a través del uso de criptoactivos y operaciones electrónicas, opacando la nitidez del sistema tributario (Bruce y Fox, 2000).

4. DATOS Y RESULTADOS EMPÍRICOS

A continuación se adelanta la segunda fase de la evaluación conforme a los resultados obtenidos.

4.1. Estimación de los parámetros y decisión del modelo estructural

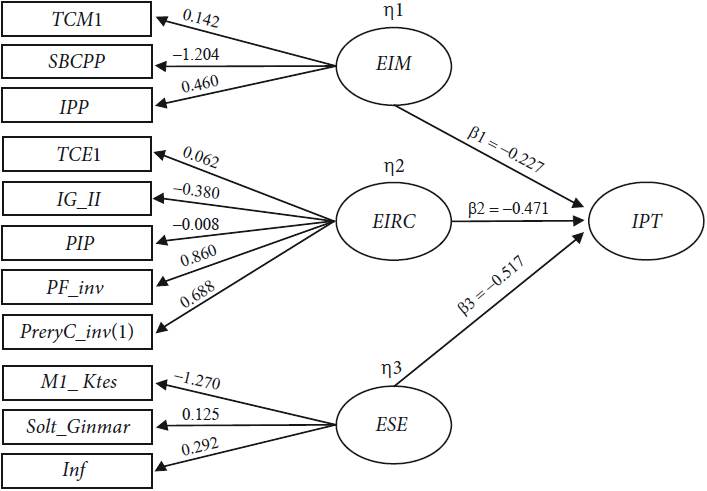

Para la estimación del modelo se recurrió al método de máxima verosimilitud, con el cual fue viable calcular la corrección de Satorra-Bentler para las medidas de ajuste. El método de bootstrap facilitó la corrección de los errores estándar de los parámetros. A partir de las tres primeras fases de evaluación del SEM, se obtuvo el diagrama de trayectorias, el cual muestra cómo las variables latentes se relacionan con las variables observadas. Esto permitió estimar el impacto de la BT en el IPT colombiano,

En la figura 2 se ilustran las múltiples relaciones entre las variables observadas y las variables latentes conexas al incumplimiento tributario. Así, se confirma la relación negativa entre IPT y EIM, EIRC y ESE, lo cual permite afirmar que los constructos latentes conexos al incumplimiento tributario deterioran el IPT de Colombia.

Fuente: elaboración propia a partir de los resultados obtenidos.

Figura 2 Impacto generado por BT en los IPT, producto de la ET ocasionada por EIM, EIRC y ESE

El cuadro 2 expone las cargas factoriales que relacionan las variables observadas y las variables latentes conexas al incumplimiento tributario.

Cuadro 2 Cargas factoriales, variables observadas

| Variable | Estimación | Error estándar | P( >|Z|) | Estimación estándar |

|---|---|---|---|---|

| EIM | ||||

| SBCPP | 1 | 0.460 | ||

| IPP | -0.445 | 0.515 | 0.387 | -1.204 |

| TCM1 | 0.751 | 0.841 | 0.372 | 0.142 |

| EIRC | ||||

| PreryC_inv(1) | 1 | 0.688 | ||

| PF_inv | 0.655 | 0.212 | 0.002 | 0.860 |

| PIP | -0.005 | 0.082 | 0.956 | -0.008 |

| IG_II | -0.166 | 0.062 | 0.007 | -0.380 |

| TCE1 | 0.452 | 1.145 | 0.693 | 0.062 |

| ESE | ||||

| Inf | 1 | 0.292 | ||

| Solt_ Ginmar | 0.057 | 0.043 | 0.181 | 0.125 |

| M1_ Ktes | -1.125 | 0.796 | 0.158 | -1.270 |

Fuente: elaboración propia.

Una vez determinadas las cargas factoriales, se establecieron los coeficientes de los parámetros de las variables latentes que integran el SEM, con el fin de corroborar las hipótesis de trabajo relacionadas con el impacto de la BT en los IPT de Colombia.

El cuadro 3 envidencia que los parámetros correspondientes a las variables latentes son estadísticamente significativos proporcionando suficientes argumentos para afirmar que las relaciones entre las variables observadas, las variables latentes y la variable impactada son válidas.

Cuadro 3 Impacto generado de la BT en los IPT producto de EIM, EIRC y ESE conexas a la ET

| Variables | Estimación | Error estándar | P( >|Z|) | Estimación estándar | Significancia |

|---|---|---|---|---|---|

| EIM | -0.112 | 0.064 | 0.080 | -0.227 | ** |

| EIRC | -0.591 | 0.251 | 0.018 | -0.471 | *** |

| ESE | -0.494 | 0.191 | 0.010 | -0.517 | *** |

Nota: ** Estadísticamente significativo al 10%. *** Estadísticamente significativo al 5% para EIRC y al 1% para ESE.

Fuente: elaboración propia.

A continuación presentamos el SEM que expresa los efectos de EIM, EIRC y ESE en el IPT:

4.2. Evaluación del ajuste

A partir de la estimación del sem se establecen los estadísticos de ajuste que corroboran la validez del modelo, como se aprecia en el cuadro 4.

Cuadro 4 Estadísticos de ajuste

| Prueba | Tipo de índice | Valor | Valor óptimo de ajuste | Autor que sustenta la medida de ajuste | Resultado |

|---|---|---|---|---|---|

| Valor p Chi^2 robusto | Ajuste absoluto | 0.186 | > 0.05 | Cupani (2012) | Buen ajuste |

| RMSEA robusto | Ajuste absoluto | 0.06 | ≈ 0.06 | Hu y Blenter (1998) | Buen ajuste |

| CFI robusto | Ajuste incremental | 0.875 | ≈ 1 | Hu y Blenter (1998) | Buen ajuste |

| NFI | Ajuste incremental | 0.408 | ≈ 1 | Tanaka, (1993) | Ajuste moderado |

Notas: RMSEA, Raíz del error cuadrático medio (Root Mean Square Error of Approximation); CFI, Índice de ajuste comparativo (Comparative Fit Index); NFI, Índice de ajuste normado (Normed Fit Index).

Fuente: elaboración propia.

Ahora bien, puede decirse que en los estadísticos de ajuste se evidencia que la mayoria de los indicadores muestran una importante bondad de ajuste en términos de calibración y robustez. Por ejemplo, estadísticos como el RMSEA robusto y el Chi^2 robusto, medidas de ajuste absoluto, muestran que el SEM obtenido contiene un nivel ópimo de parsimonia y calibración adecuada de máxima verusimilitud. Medidas de índice de ajuste incremental o comparativo, como el cfi robusto y el nfi robusto, demuestran un ajuste adecuado en términos de independencia, no asociación, aunado a la correlación entre variables, la cual muestra un nivel adecuado y promedio. Al haber encontrado un nivel de ajuste adecuado para el sem, procedemos a la interpretación de resultados.

4.3. Resultados

Los resultados obtenidos exponen que la ET en Colombia está influenciada por la congregación de los FPIT: FPS, FTE, FEFE y FI y se conforma mediante los constructos latentes EIM, EIRC y ESE. Dicha conexión dogmática establece que, por cada punto porcentual en el que crece EIM, los IPT manifiestan un detrimento cercano al 23% respecto al potencial tributario de Colombia. Este resultado confirma el efecto negativo esperado y significativo, el cual exhibe una consistencia estadística y un grado de certeza del 90%. Con este resultado se confirma que la inestabilidad de los agregados macroeconómicos incide significativamente en el incumplimiento tributario.

Esto a su vez corrobora las hipótesis de investigación y el aparato teórico subyacente. El efecto significativo sobre la recaudación tributaria de Colombia se explica positivamente por la fluctuación de factores macroeconómicos como el saldo del balance comercial, el crecimiento del acervo nominal del dinero y, negativamente, por las importaciones de la economía.

La apertura económica, en el contexto colombiano, que se ha fomentado desde la década de 1990 ha incentivado el intercambio de bienes y servicios, con lo cual el incumplimiento tributario se ha incrementado principalmente por dos razones: primero, la base gravable se ha erosionado por la contravención tributaria producto de la flexibilidad de las tarifas arancelarias y de la interposición del IVA externo. Se suma la fragilidad de las instituciones públicas y la limitada eficiencia de las auditorías de la administración tributaria. La segunda razón reside en la ingeniería fiscal financiera, principalmente por las operaciones vinculantes de las corporaciones multinacionales: conformación artificial de precios y arbitraje tributario internacional que fragmenta la seguridad tributaria transfronteriza y conduce al incumplimiento tributario.

En el mismo contexto macroeconómico, el uso de efectivo se relaciona positivamente con la EIM. Cuando el banco central toma la decisión de trazar una política monetaria expansionista, la relajación de los tipos de interés y el aumento del acervo nominal de dinero influyen en la expansión de la economía sumergida y, por lo mismo, en la ET. En Colombia el uso de efectivo permite no reportar el ingreso y por lo tanto contribuye a la contravención tributaria.

Finalmente, los resultados de las cargas factoriales sugieren que las importaciones como porcentaje de la producción interna bruta influyen de forma negativa en la EIM. Esta relación causal demuestra que en la medida en que las importaciones disminuyen en Colombia, la EIM amplifica la BT producto, por ejemplo, del contrabando.

Esto es así por dos razones: la flexibilización de la política comercial -fomentada desde principios de la década de los noventa- fortalece los términos de intercambio y el desvío comercial. Respecto al primero, la exoneración arancelaria incentiva el comercio de importaciones, creando mayor oferta. Sin embargo, la volatilidad de la tasa de cambio y los efectos de pass through aumentan los costos de transacción, con lo que el nivel de importaciones disminuye, generando suplantación de partidas arancelarias y contrabando. Esto flexibiliza la carga tributaria y amortigua los sobrecostos por efectos cambiarios, incrementando la ET.

Respecto al segundo punto, se infiere que la rigidez de los acuerdos comerciales, la inflexibilidad arancelaria, la interposición de barreras de orden técnico y el desvío del comercio de bienes importados desde mercados legales hacia mercados negros, genera desabastecimiento en el mercado formal, lo que incentiva el contrabando y por ende la ET.

En dicha línea, las leyes que establecen penas y sanciones contra el contrabando se han destacado por ser laxas y permisivas. Además, la heterogeneidad de tarifas arancelarias, producto de los múltiples tratados de libre comercio, la limitada moral tributaria transfronteriza de los contribuyentes, continúan promoviendo el aumento de la ilegalidad, el contrabando y el incumplimiento tributario. A pesar de esto, en Colombia se ha logrado una significativa reducción del contrabando. Sin embargo, del total de importaciones que se registran en el país, cerca del 15% no paga impuestos de nacionalización, según la administración tributaria.

Continuando con la interpretación de los resultados, los hallazgos confirman que por cada punto porcentual en que aumenta el EIRC, los IPT evidencian un detrimento cercano al 47%, relación válida y estadísticamente significativa, evidenciada por niveles de confianza del 95%. El efecto esperado, a través de las cargas factoriales, corrobora los juicios científicos de la teoría subyacente y la hipótesis alterna, la cual tiene en cuenta tres factores: la pérdida del recaudo inherente al tributo de renta; el detrimento de la recaudación tributaria como proporción de la producción interna y la contracción de la producción industrial relacionada con la producción interna. Análogamente, la ET contenida en EIRC se explica a partir del descenso del índice de globalización y la progresión de la tasa de crecimiento, factores que frenan la tributación óptima e intensifican la BT.

Los resultados obtenidos sobre la pérdida del recaudo inherente al tributo de renta y el detrimento a la recaudación tributaria como proporción de la producción interna -teniendo en cuenta que el impuesto sobre la renta y complementarios es uno de los tributos de mayor participación en los IPT de Colombia- son confirmados con mayor validez por la evidencia empírica, la cual permite entrever que, no obstante, ante los esfuerzos de la administración tributaria por mejorar la recaudación, la carga tributaria en el país oscila entre el 15% y el 16%, niveles inferiores a los registrados en América Latina y el Caribe (22%) y la OCDE (32%).

Es por esto que es apremiante proponer medidas proactivas que logren la modernización tecnológica con el fin de atenuar la asimetría de la información y fortalecer la capacidad para detectar el ingreso no reportado. Estos esfuerzos mejorarían la eficiencia en el recaudo y formarían la base de un sistema tributario más simple, capaz de reducir la BT en Colombia.

Los resultados demuestran también que la pérdida de participación de la industria en la producción del país incrementa significativamente el incumplimiento en el tributo de renta y complementarios. Componentes institucionales como la inestabilidad del sistema tributario, el ininteligible gasto fiscal, la escasa cultura tributaria y la ausencia de una tributación diferenciada pueden como factores que influyen en la equidad vertical y horizontal, impidiendo la progresión tributaria y la productividad industrial. Estos factores, han acentuado la informalidad empresarial y han exhortado a la ET en Colombia.

Los resultados también establecen que la EIRC es consecuencia de la progresión del índice de globalización de la economía. Así, aunque Colombia ha avanzado en la consolidación de acuerdos y tratados comerciales, las barreras de orden técnico y la rigidez arancelaria son limitantes para el afianzamiento de los términos de intercambio y la globalización del país.

Por otro lado, la poca eficiencia de las políticas de Investigación, Desarrollo e Innovación (I+D+i), ha reducido el mercado financiero y disminuido la competitividad de los sectores económicos que participan en las actividades de intercambio con el resto del mundo. Estas deficiencias son el resultado de políticas públicas ineficaces. Son los recursos tributarios los que deben contribuir a la implementación de las políticas de productividad y competitividad. Los altos niveles de corrupción, la flaqueza institucional y la ineficiencia en la ejecución de los recursos públicos, hacen que las ventajas comparativas y competitivas de los sectores económicos no se concreten; de ahí que se incremente la informalidad empresarial/laboral y la ET.

Otro resultado muestra que, en la medida en que incremente la tasa de crecimiento económico, la EIRC aumentará también. Son varias las razones que explican esta relación. Por ejemplo, la producción derivada naturalmente del sumario empresarial recurre al ocultamiento y soslaya el pago de impuestos, producto de la perforación de la base gravable contenida en los marcos tributarios a través de beneficios tributarios tales como: descuentos, deducciones, exoneraciones y prerrogativas, las cuales pueden valorarse en cerca de 80 billones de pesos colombianos. Este costo fiscal, distorsionante e inequitativo, si bien sólo toma en cuenta sectores económicos estratégicos, no ilustra con certeza los efectos de dichas prerrogativas en términos de generación de empleo formal y reconversión industrial. Sin embargo, presenta todos los signos de un modo idóneo de contravención tributaria.

Por otro lado, la informalidad empresarial, las asimetrías de información, la corrupción al interior de la administración de impuestos y el lento avance tecnológico de los sistemas de recaudación y control, no garantizan la seguridad tributaria del país en materia cambiaria o aduanera, ni tampoco en lo concerniente a los tributos derivados de las rentas productivas.

Continuando con la explicación de los resultados, se puede concluir que por cada punto porcentual en el que se incrementa la ESE, los IPT se aminoran en cerca del 52%. La correspondencia es estadísticamente significativa, confirma el signo esperado y valida los supuestos de la teoría subyacente, corroborando la hipótesis alterna causal. Las cargas factoriales asociadas al constructo latente confirman que la variación en el nivel de precios, junto con las medidas de desigualdad de ingreso y la reducción del uso del efectivo, son factores de incumplimiento tributario, en especial por la presencia de la economía sumergida.

Sobre la base de los resultados obtenidos, y en relación con la primera causa, la inestabilidad del sistema tributario ha sido objeto, en la historia reciente, de 1.1 reformas tributarias estructurales en promedio por año. La tributación distorsionante ha trasladado la carga tributaria hacia los precios de los insumos y bienes transables, contribuyendo a la informalidad, junto a la conformación de mercados negros que conducen al incumplimiento tributario y a la amplificación de la BT.

La segunda causa mencionada se focaliza en los efectos nocivos de la progresión de la desigualdad de los ingresos en Colombia y el espectro de la economía sumergida. El nivel de desigualdad en Colombia registra un coeficiente de Gini del 0.52. Aparte de ser uno de los más altos del mundo, manifiesta que la desigualdad es promotora de la economía sumergida y de la ET. El incremento del coeficiente de Gini, la implementación de una política monetaria restrictiva y la intensificación de la economía sumergida, reflejan la desigualdad y la imposibilidad de los contribuyentes para optimizar la restricción presupuestal, exacerbando el incumplimiento tributario.

Este fenómeno se explica desde varias ópticas. En principio por el incremento de una carga tributaria excesiva sin contraprestaciones tangibles. Por otra parte, en la medida en que la autoridad monetaria reduce la cantidad de efectivo, el costo del financiamiento se incrementa, restringiendo el acceso al crédito financiero. Además, los agentes se ven obligados a recurrir a fuentes de financiamiento informales y mercados negros que evaden todo tipo de tributos. En Colombia la exclusión financiera es cercana al 18%.

Por último, el menor uso de efectivo es una consecuencia de las operaciones de comercio electrónico (que alcanzan un 5% del PIB). Esta desmaterialización en las operaciones comerciales crea una contradicción al interior de los sistemas tributarios, generando la erosión de la base gravable. En efecto, la movilidad de pagos a través de medios electrónicos y el empleo de criptomonedas, por ejemplo, impiden su detección y la ubicación del servidor que ejecuta la transacción, el cual puede variar en tiempo y lugar, haciendo difícil precisar el origen y destino de la operación, lo cual explica su utilización como vehículo de ET.

5. CONCLUSIONES

En las últimas cinco décadas la evasión tributaria generada por los FPIT y ligados a la EIM, EIRC y ESE han sido determinantes en la amplificación de la BT en Colombia. Así, dado el margen estrecho de tributación, producto de las tres variables latentes, estimamos que la diferencia entre la recaudación tributaria potencial y la efectiva se sitúa entre el 23% y el 52%. Las cifras dejan al descubierto que Colombia es una jurisdicción tributaria con fragilidad recaudatoria y distributiva. Esto se debe a la limitada moral tributaria, a la traslucida información tributaria de los contribuyentes y a las fragmentaciones macroeconómicas.

El crecimiento de la economía sumergida y la debilidad institucional han profundizado la brecha en el recaudo. La escasa presión tributaria colombiana, en contraste con el ámbito internacional, deja al descubierto la limitada exacción tributaria y la incapacidad del Estado para atender las demandas sociales. Entre las variables que en este estudio sirven como criterio de evaluación del incumplimiento tributario en Colombia, la ESE es la que contribuye en mayor grado a la reducción en la recaudación tributaria, principalmente por la distorsión de precios, el acrecentamiento de la distribución del ingreso y el uso de la innovación financiera.

La EIRC es la segunda variable que más afecta a los IPT en Colombia, por ser un tributo con mayor facilidad de evadir respecto a otros, lo cual refleja la limitación recaudatoria del Estado frente al potencial teórico y la endeble presión tributaria producto de su trastornada recaudación. La desagregación de variables macroeconómicas, como la menor participación de la actividad industrial en la producción, la reducción de las importaciones por la interposición de barreras arancelarias y no arancelarias en el comercio internacional y las relaciones vinculantes entre crecimiento económico y economía sumergida, impactan en la recaudación del tributo y contribuyen a ampliar la BT en Colombia.

En tercer lugar, con una menor incidencia sobre el recaudo tributario, se encuentra la EIM. Esta incide en la reducción de los IPT y favorece la opacidad de las operaciones, difíciles de rastrear por medio de la interposición de barreras arancelarias y no arancelarias y la expansión de la cantidad de efectivo. En consecuencia, es necesario establecer una nueva arquitectura tributaria en Colombia que sistematice mecanismos proactivos para la reducción de la BT. Puede lograrse mediante la incorporación de cuatro pilares básicos que permitan implementar cambios estructurales significativos: 1) educación tributaria, 2) fortalecimiento recaudatorio, 3) revitalización técnica y tecnológica y 4) puesta a punto del diseño tributario y fortalecimiento de la administración tributaria. Las ideas desarrolladas en este texto dan origen a un nuevo paradigma recaudatorio en Colombia, en el cual el incumplimiento tributario y la BT pueden reducirse de forma considerable.