Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRegión y sociedad

versión On-line ISSN 2448-4849versión impresa ISSN 1870-3925

Región y sociedad vol.12 no.20 Hermosillo jul./dic. 2000

Artículos

Dos culturas bancarias en México. Estrategias bancarias nacionales y extranjeras después del TLCAN*

Francisco Vargas Serrano**

** Se le puede enviar correspondencia a Departamento de Economía, Universidad de Sonora, Rosales y bulevar Luis Donaldo Colosio, Hermosillo, Sonora. Tel. 01(62) 59-21-94. Correo electrónico: fvargas@guaymas.uson.mx

Recibido en agosto de 1999

Revisado en diciembre de 1999

Resumen

El objetivo de este trabajo es comparar las estrategias competitivas de los bancos comerciales de capital nacional establecidos en México con las correspondientes de los bancos extranjeros.

Se presentan primero los estudios más recientes sobre la participación de los bancos extranjeros, luego se hace una revisión sobre las medidas de liberalización financiera que abrieron paso en México a la participación de los bancos extranjeros. Las medidas que se destacan tienen que ver con los cambios en el sistema de captación de inversión, especialmente las modificaciones al marco legal de la inversión extranjera y la firma del Tratado de Libre Comercio de América del Norte (TLCAN).

Se expone también el escenario financiero ante el TLCAN para luego comparar las estrategias competitivas de los bancos nacionales y extranjeros con base en indicadores de riesgo, rentabilidad y de crecimiento de la participación de mercado.

La conclusión del trabajo es que las filiales de bancos extranjeros en México han logrado incrementar su participación relativa en el mercado mexicano con base en estrategias de penetración de bajos niveles de los riesgos de crédito y de liquidez.

Abstract

The purpose of this work is to compare the competitive strategies of domestically-owned commercial banks established in México with those of foreign banks.

First, the most recent studies on the participation of foreign banks are presented, followed by an examination of the financial Iiberalization measures which opened the way for the participation of foreign banks in México. The measures emphasized have to do with changes in the system of attracting investment, especially the modifications to the legal framework for foreign investment, and the signing of the North American Free Trade Agreement (NAFTA).

The financial perspective in the context of the NAFTA is explained, and then the competitive strategies of the national banks and the foreign banks are compared on the basis of risk, return, and growth of market share.

The work concludes that subsidiaries of foreign banks in México have achieved their relative share in the Mexican market owing to penetration strategies of low-level credit and liquidity risks.

Introducción

El objetivo de este trabajo es comparar las estrategias competitivas de los bancos comerciales de capital nacional establecidos en México con las correspondientes de los bancos extranjeros.

La hipótesis principal es que los bancos extranjeros, comparados con los bancos nacionales, se desempeñan en mejores condiciones debido a que existe una cultura bancaria cualitativamente distinta, la cual se refleja en diferentes estrategias financieras.

El análisis se realiza a partir de tres grupos de indicadores básicos: riesgo, rentabilidad y crecimiento.

El trabajo se desarrolla en tres partes: primero se exponen los principales hallazgos de los estudios previos en este tema, luego los antecedentes históricos que dieron origen a la presencia destacada de bancos extranjeros en México y finalmente, los indicadores financieros que permiten comparar diferentes estrategias entre los bancos comerciales extranjeros y los de capital nacional en México en el periodo 1994-1998.

La conclusión principal del análisis es que las subsidiarias de bancos extranjeros en México han logrado incrementar su participación de mercado por medio de una estrategia de crecimiento del capital contable basada en bajos niveles de riesgo crédito y de liquidez.

Estudios previos

El objetivo de esta sección es revisar algunos trabajos de investigación que se han elaborado en relación con el desempeño de los bancos extranjeros.

Una de las tesis más conocidas es la de Levine (1996:224-254), quien sostiene que los bancos extranjeros promueven el desarrollo financiero de dos formas, directa o indirectamente. De manera directa mediante la elevación de la calidad de los servicios, e indirectamente al presionar a los bancos locales para que mejoren la calidad y disminuyan los costos; perfeccionen los criterios contables, de auditoría y de calificación; e intensifiquen a su vez las exigencias al gobierno para que mejore las leyes, reglamentos y sistemas de supervisión ligadas a los servicios financieros.

Levine cita el caso de México (1996:243), donde hubo de armonizar la regulación prudencial en aspectos como la adecuación de capital, principios contables y de valuación^ asimismo, las provisiones necesarias en caso de conflictos de interés. La armonización de la regulación de las instituciones financieras conduce, según este autor, a un menor costo de intermediación y a un incremento de los servicios financieros, lo cual a su vez impulsa el crecimiento económico por medio de una mejor asignación de recursos.

Por su parte, Molyneux y Rama (1996), en un estudio del desempeño de los bancos extranjeros en Estados Unidos durante el periodo 1987-1991, concluyen que los factores de oferta son los determinantes de la rentabilidad de aquéllos! la fortaleza del capital, el crecimiento del crédito y la composición de los activos.

Nolle y Rama(1996) estudian el destino del crédito de los bancos extranjeros provenientes de seis países que se han instalado en Estados Unidos durante el periodo 1981-1992. Encuentran que para cuatro de los seis países, la mayoría de los créditos se asignan a prestatarios distintos del país de procedencia del banco. Con esto demuestran que la hipótesis de que los bancos extranjeros siguen a los clientes de su país de origen tiene aplicación limitada.

Claessens et al. (1998), utilizando datos de 80 países para el periodo 1988-1995, comparan el margen de interés neto, gastos generales, impuestos pagados y rentabilidad, tanto de bancos extranjeros como locales y obtienen los resultados siguientes: en los países en desarrollo, los bancos extranjeros tienen más utilidades, mayores márgenes de interés y pagan más impuestos que los bancos locales. En cambio, en los países industriales son los bancos locales los que tienen más utilidades, más alto margen financiero y pagan más impuestos.

Estos autores confirman la opinión de que la participación de bancos extranjeros puede hacer más eficientes a los bancos locales, y encuentran que estos presionan para que aquéllos reduzcan la rentabilidad y los gastos generales. Señalan, además, que el número de bancos extranjeros que entra impacta más en la competencia que la propia participación de mercado que pueden lograr.1

Demirgüg-Kunt y Huizinga (1998) confirman los resultados de estudios previos respecto a que los bancos extranjeros obtienen mayores márgenes y utilidades que los bancos locales en los países en desarrollo y que sucede a la inversa en los países desarrollados.

En un estudio de la reciente crisis bancaria argentina, Ramos (1998) encuentra que los bancos extranjeros sufrieron un impacto menos fuerte y se ajustaron rápidamente en la composición de su portafolio y en su estructura de capital.

Wílliams (1998) informa que los bancos extranjeros en Australia estuvieron dispuestos a sacrificar utilidades para lograr sus objetivos de tamaño.

Yamori (1998), por su parte, busca explicar los factores que determinaron la ubicación de los bancos japoneses en el ámbito internacional y encuentra que estos se guían principalmente por la inversión extranjera directa, pero también en parte por las oportunidades que en el ámbito local ofrece el país anfitrión. Este último resultado contradice los hallazgos previos de Nigh et al. (1986).

Antecedentes en México. El proceso de liberalización financiera y el Tratado de Libre Comercio de América del Norte (TLCAN)

En esta sección se describe la serie de reformas financieras que hicieron posible la participación de intermediarios financieros extranjeros en el sistema financiero mexicano.

Aunque comúnmente se señala el año de 1989 como inicio del proceso de liberalización financiera (Araya, 1994! 18), de hecho, desde 1979 el Banco de México introduce el sistema de subastas para determinar las tasas de interés que se pagarían a los bancos comerciales por los depósitos que realizaran en el banco central. Este proceso de liberalización financiera culminaría con la sustitución del sistema basado en controles cuantitativos al crédito y de regulación de la tasa de interés por un sistema basado en los mecanismos de mercado.

Liberalización de tasas de interés y del crédito. Eliminación del encaje legal

Como ya se dijo, desde 1979 las autoridades iniciaron el proceso que dejaría en manos del mercado la determinación de las tasas de interés. La eliminación del encaje legal y su sustitución por regulaciones de cartera se inició desde 1985. A partir de esa fecha, la proporción requerida de valores gubernamentales en las carteras bancarias fue decreciendo paulatinamente, hasta que se derogó el coeficiente de liquidez en 1990.

A partir de octubre de 1988 sólo los saldos bancarios en cuenta de cheques y ahorro se sujetaron a las limitaciones de los porcentajes a canalizar a sectores prioritarios. Además, el régimen de reserva mínima para créditos directos al gobierno fue sustituido por un requisito de liquidez, el cual consistía en mantener 30% de la cartera en bonos del gobierno.

La eliminación de los cajones de crédito selectivo se inició desde 1986, en que se permitió a los bancos asignar libremente los recursos que captaran por aceptaciones. Las tasas de interés sobre éstas y sobre los bonos de desarrollo urbano también se liberalizaron ese año.

En abril de 1989, los depósitos a plazo fueron excluidos también de la base para establecer los cajones de crédito, y en agosto sucedió lo mismo con las cuentas de cheques. Las autoridades abandonaron los mecanismos del crédito selectivo y a partir del 11 de septiembre eliminaron los requisitos de liquidez obligatoria del 30%.

Reformas al sistema de captación de inversión

En 1989, con las reformas al marco jurídico del sistema financiero mexicano, se permitió la participación de la inversión extranjera en el capital de los intermediarios financieros. A través del otorgamiento de certificados de aportación patrimonial serie C, el capital extranjero puede participar hasta con un 30% del capital social adicional de la banca múltiple. Se otorgan así derechos patrimoniales y corporativos. De igual forma, se admitió el capital privado extranjero en los almacenes generales de depósito, arrendadoras financieras, empresas de factoraje financiero e instituciones de seguros y fianzas. La inversión nacional hubo de mantener un 51% del capital de las citadas empresas.

En el caso del mercado de valores, se crea en el Registro Nacional de Valores e Intermediarios una sección especial en la que se inscriben los valores emitidos en México o por personas morales mexicanas, a fin de ser objeto de oferta pública en el exterior. Por otra parte, la reforma a Ley del Mercado de Valores también incluye la apertura al capital extranjero hasta en un 30% del capital social de las casas de bolsa.

Las acciones de la serie B de empresas inscritas en la Bolsa Mexicana de Valores pueden ser adquiridas por inversionistas extranjeros y están sujetas a las restricciones que establece la Comisión Nacional de Inversiones Extranjeras.

Se crean además los fondos neutros, los cuales son fideicomisos cuyos activos son acciones de la serie A de compañías cotizadas en bolsa. Los inversionistas extranjeros reciben un certificado de participación ordinaria. Estos certificados tienen derechos patrimoniales solamente.

Modificaciones al marco legal de la inversión extranjera (México)

En mayo de 1989, se emitió el reglamento de la Ley para Promover la Inversión Mexicana y Regular la Inversión Extranjera, mediante la cual se favorecen los proyectos de inversión que impliquen transferencia de tecnología, entradas netas de divisas y generación de nuevos empleos.

Los inversionistas extranjeros pueden establecer negocios en México con propiedad de 100% del capital en actividades económicas no restringidas, como alimentos, bebidas y tabaco, textiles, vestido, piel, productos de madera y papel, restaurantes, hoteles y comercio, entre otras.

Modificación de la Securities and Exchange Commission (E.U.) que permite la cotización de acciones mexicanas en Estados Unidos (ADR'S)

En abril de 1990, la Securities and Exchange Commission (Mansell, 1992) adoptó la Regla 144 A (Rule 144 A), la cual permite a los inversionistas institucionales estadounidenses comerciar valores de deuda y de capital de colocación privada, sin tener que mantenerlos en su portafolios durante dos o tres años como se requería antes.

La disposición antes señalada permite a un inversionista estadounidense comprar una acción en una bolsa extranjera (no norteamericana) a través de la intermediación de un banco estadounidense con un corredor mexicano, por ejemplo, y como constancia de la operación, el banco norteamericano otorga un recibo que ampara la adquisición de las acciones denominado American Depositary Receipt (ADR).

Las ventajas del inversionista estadounidense al adquirir un ADR es que, por un lado, reduce los costos de obtener información en un país extranjero, y, por el otro, evita el riesgo de repatriar utilidades y dividendos en moneda extranjera, y en general disminuye el riesgo de participar en un mercado extranjero. En especial para los inversionistas institucionales que tienen restricciones de invertir sólo en títulos cotizados en su mercado interno resulta particularmente ventajoso este mecanismo.

A la empresa que coloca acciones en el mercado estadounidense le permite la obtención de dinero fresco sin tener que cumplir con las regulaciones y requisitos de la Securities and Exchange Commission, ahorrándose los costos de inscripción y el tiempo de espera exigido a los emisores que participan en la bolsa de valores norteamericana.

El Tratado de Libre Comercio de América del Norte (TLCAN)

A partir de 1994, entra en vigor el TLCAN. Enseguida se resumen (SECOFI: 442-459, 1065-1076) las condiciones establecidas respecto a bancos y casas de bolsa. Se exponen las expectativas que generó y se evalúan los resultados que hasta ahora han podido observarse.

Se permite la participación de intermediarios extranjeros en el territorio nacional, sujetos a ciertos límites de mercado aplicables durante un periodo de transición que concluirá hacia el año 2000, año a partir del cual México podrá aplicar salvaguardas temporales en los sectores de banca y de valores.

El límite máximo de participación agregada de los intermediarios extranjeros en el mercado bancario se incrementa de 8% a 15% durante el periodo de transición. Un año después de transcurrido éste, se permitirá hasta un 25% de participación de mercado. En el caso de las empresas de valores, el límite máximo se incrementará de 10% a 20% en el mismo periodo de transición. Asimismo, un año después de transcurrido éste, se permitirá hasta 30% de participación. También se establecen límites individuales de participación de mercado! de 1.5% para los bancos y de 4% para las casas de bolsa.

Una vez transcurrido el periodo de transición, las adquisiciones de bancos quedan sujetas a un límite máximo de participación de mercado de 4% para la institución resultante de la adquisición.

En lo que respecta a salvaguardas, se establecen con base en un límite máximo de participación de mercado y podrán realizarse sólo durante los cuatro años que siguen al periodo de transición. Los porcentajes de participación podrán congelarse en el lapso antes mencionado si alcanzan el 25% del mercado para las instituciones de banca múltiple y 30% para las casas de bolsa; en ambos casos no podrán durar más de tres años.

Estructura del sistema financiero mexicano

A inicios del proceso de liberalización financiera, los instrumentos negociados en el mercado de valores mexicano eran de manera preponderante los tradicionales, bonos, acciones, pagarés, etcétera, y de manera menos importante se negociaban instrumentos que transferían riesgo. Hasta 1990, predominaron instrumentos dirigidos al financiamiento del sector público, especialmente los certificados de la Tesorería (CETES), que absorbieron el 85% de las operaciones del mercado bursátil.

Por lo que corresponde a las sociedades de inversión, predomina el intercambio de instrumentos comunes y de renta fija.

El sistema bancario mexicano estaba estructurado con muy pocos bancos comerciales y con pocas sucursales, lo que ha significado un alto grado de concentración. Para 1989, las cuatro instituciones más importantes participaban del 76.8% de los activos del sistema. Es de observarse también una baja productividad (Bolsa Mexicana de Valores, 1992:87) comparado con estándares internacionales. Mientras Japón tenía una relación de gastos de operación a activos totales de 1% en 1987, en México era de 3%. Además su nivel de penetración también es reducido, pues mientras que Estados Unidos tenía en la década de los ochenta una penetración promedio de 50%, México apenas alcanzaba el 30%.

En lo que respecta al tamaño de las instituciones bancarias, las mexicanas son relativamente pequeñas comparadas con las estadounidenses y japonesas. Los activos del banco mexicano más grande, Banamex, son de 18 mil millones de dólares en 1989, mientras que los del Citicorp en Estados Unidos ascendían a 227 mil millones y los del Dailchi-Kangyo Bank en Japón eran de 408 mil millones. El banco más grande de México es 22 veces más pequeño que el mayor banco japonés y 1 2 veces más pequeño que el banco norteamericano más grande.

A pesar de la desventaja relativa del sistema bancario mexicano, puede destacarse su potencial de desarrollo, ya que si apenas logra el 30% de penetración, tiene un mercado relativamente grande por cubrir, y sus niveles de productividad, a pesar de que son relativamente bajos, mejoraron desde 1982.

El escenario financiero ante el TLCAN

Se partía de un diagnóstico del sistema financiero mexicano, el cual reconocía que los intermediarios nacionales se encontraban en una situación relativamente desventajosa respecto a los eventuales socios comerciales, por el bajo nivel de productividad y el alto grado de concentración económica del mercado.

Aún después de la firma del TLCAN, las diferencias en el tamaño relativo de los mercados parece que siguieron ampliándose. Un indicio de ello puede observarse en el siguiente cuadro comparativo de los activos de los bancos comerciales de los tres países signatarios.

Los activos del sector bancario mexicano en enero de 1997 sólo eran la mitad de los de Canadá en diciembre de 1995. Y esta misma comparación con Estados Unidos es cerca de 29 veces el tamaño de México.

Se tenía la expectativa de que al plantearse la amenaza de nuevos participantes con la firma del TLCAN, los intermediarios nacionales se verían impulsados a elevar la eficiencia de sus operaciones y mejorar la calidad de sus servicios. De allí la justificación de otorgar un plazo de seis años para que lograsen hacer más competitivos sus servicios en términos internacionales. Todo ello traería como resultado una reducción de los márgenes de intermediación (tasa activa menos tasa pasiva) y del margen financiero (intereses cobrados menos intereses pagados sobre activos medios), que repercutiría en mayor competitividad de la economía mexicana en su conjunto; al reducirse la tasa de interés activa, disminuirían los costos financieros del capital de trabajo de las empresas y harían más competitiva a la planta productiva nacional.

Hay dos elementos más que son cruciales para que estas expectativas pudieran cumplirse: uno es la existencia de barreras a la entrada en la legislación mexicana. Estas barreras son adicionales a las impuestas por el TLCAN, además de las condiciones de relativa estabilidad macroeconómica que son un requisito esencial para la disminución de los márgenes financieros.

Una de las barreras más importantes a la entrada es la exigencia de un capital mínimo para el registro de los intermediarios financieros. Con respecto a las casas de bolsa, por ejemplo, el capital mínimo asciende a 50 millones de pesos. En tanto esos montos no se modifiquen, los intermediarios financieros pequeños tienen limitado el acceso al mercado mexicano por la vía del establecimiento de subsidiarias, no así el de asociaciones con la banca local.

La ausencia de reformas a los límites de capital que establece la Ley del Mercado de Valores para los intermediarios financieros indica que las barreras a la entrada se mantienen, por lo que el mayor ambiente competitivo derivado del TLCAN aún no ocurre en el mercado de valores, toda vez que aún no concluye el periodo de transición en el que dejan de ser válidos los límites a la participación de mercado de los intermediarios extranjeros.

Sin embargo, en el caso de los bancos, se reconsidera esta situación en el ámbito de iniciativa de ley al Congreso para el mes de septiembre de 1998, y el 12 de diciembre de 1998 se aprobó la iniciativa que permite la participación ilimitada del capital extranjero en la actividad bancaria.

Aunado a lo anterior, la inestabilidad macroeconómica que se vivió a partir de la crisis de finales de 1994, asociada con la devaluación del peso y con la inestabilidad política de principios del mismo año, hicieron muy difícil la reducción de los márgenes financieros y la limitada participación de los intermediarios extranjeros generó rentas extraordinarias. Además, la contracción económica aumentó el riesgo crediticio, elevó los costos de operación de los bancos al multiplicarse la cartera vencida y redujo las posibilidades de fondeo en el mercado internacional, encareciendo aún más el dinero en el mercado local.

Por lo que respecta a los intermediarios extranjeros, este periodo de transición es el más adecuado para instalarse en el mercado mexicano aprovechar las rentas de monopolio y el arbitraje regulatorio.

Analizando la estructura del sistema bancario a partir de la vigencia del TLCAN, puede observarse un incremento de la competencia bancaria medida por el número de bancos participantes. Dos años después de la entrada en vigor del TLCAN, se cuenta con el doble de bancos de los que había al inicio del proceso de liberalización financiera, que eran 18 bancos.

Otro indicador de que la competencia se exacerba es el número de sucursales, que, siendo 4888 en diciembre de 1994, asciende a 6264 en 1996 y cierra septiembre de 1998 con 6411.

Es destacable el extraordinario esfuerzo de reducción en gastos de personal que ha realizado el conjunto del sistema bancario, al comparar el número de empleados de diciembre de 1994 con el de septiembre de 1998. Este se reduce de 142 mil 779a 121 mil 296, lo que representa 21 mil 483 empleados menos, 15% de reducción de la planta laboral.

Sobresale también la evolución del número de bancos con pérdidas, que casi se multiplica por cinco en el periodo 1994-1998, al pasar de 4 bancos con pérdidas al inicio de ese lapso, marzo de 1994, a 19 bancos en septiembre de 1998. Esta situación de crisis sistémica le ha costado al país por concepto de Fondo Bancario de Protección al Ahorro (FOBAPROA) 700 mil millones de pesos a la fecha que este trabajo se escribe (El Financiero, 1999:3).

Estrategias competitivas de la banca nacional con respecto a la banca extranjera

Para comparar las estrategias bancarias, se calculan tres clases de indicadores! riesgo, crecimiento y rentabilidad. La combinación de estos tres indicadores por cada grupo de banco nos permitirá determinar las diferentes estrategias competitivas de los dos grupos de bancos.

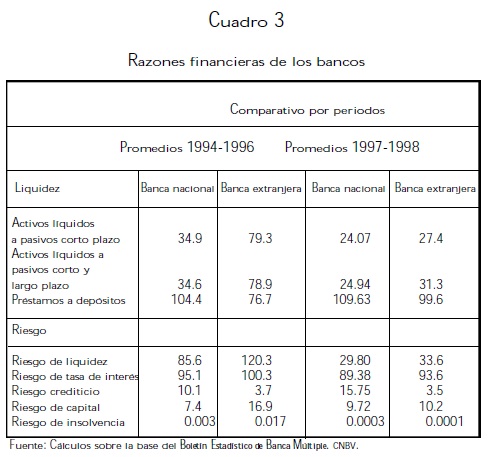

Análisis de liquidez y riesgo

Como puede observarse en el cuadro 3, en el periodo 1994-1996 la banca nacional tenía una posición de liquidez más débil que la banca extranjera, los activos líquidos apenas cubrían un poco más de un tercio de los pasivos. En cambio, la banca extranjera tenía cubiertos sus pasivos en casi cuatro quintas partes con activos líquidos. Ya en el periodo 1997-1998, los niveles de riesgo de liquidez de ambos tipos de banca se asemejan, con una diferencia de tres puntos porcentuales aproximadamente.

En el caso del riesgo de la tasa de interés, que pondera los activos sensibles a dicha tasa contra los pasivos de la misma clase, no parece haber grandes diferencias. En ambos periodos, la diferencia no es mayor de 5 puntos porcentuales. En el mismo sentido que el riesgo de liquidez, a mayor nivel del indicador, menor nivel de riesgo. Por ello podemos concluir que en ambos casos el nivel de riesgo es menor para los bancos extranjeros.

El indicador que debe considerarse de la mayor importancia es el de riesgo crediticio, el cual señala la proporción de cartera vencida sobre la cartera vigente. Se pueden identificar diferencias sustanciales en ambos periodos, en detrimento de la banca nacional. Esta presenta los niveles más elevados de cartera vencida. En el lapso 1994-1996, mientras que la banca extranjera no alcanza el 4% de cartera vencida, en el caso de los bancos de capital mayoritariamente nacional, éste ya sobrepasa ligeramente el 10%. Más grave es la situación para la banca nacional en el periodo 1997-1998, cuando el riesgo crediticio ya alcanza proporciones superiores2 al 15%, mientras que la banca extranjera ha reducido su nivel, así sea ligeramente.

Por lo que respecta al riesgo del capital, que indica el colchón de capital propio con que cuenta el banco para soportar cambios de valor de sus activos riesgosos, se observa también desventaja de los bancos de capital nacional respecto a las subsidiarias extranjeras instaladas en México. Mientras que los bancos nacionales tenían 7.4 pesos de capital por cada 100 de activos riesgosos, los bancos extranjeros disponían de 16.9 pesos, más del doble que los primeros. Lo anterior es referido al periodo 1994-1996, ya que para el siguiente lapso, 1997-1998, las diferencias entre uno y otro grupo de bancos son de medio punto porcentual, siempre con ventaja para la banca extranjera que reporta 10.2 pesos de capital propio por cada 100 pesos de activo riesgoso.

En cuanto al riesgo de insolvencia, el periodo 1 994-1996 refleja diferencias importantes colocando en ventaja a los bancos nacionales con relación con los extranjeros. La probabilidad de insolvencia de los bancos mexicanos en el periodo 1994-1996 es de 3 milésimas, mientras que la de los bancos extranjeros es de 1.7 centésimas. La diferencia del mismo concepto para el periodo 1997-1998 ya no es tan grande, sólo de dos milésimas. El riesgo de insolvencia está expresado en términos de probabilidad de insolvencia respecto a la curva normal.3

Indicadores de competitividad

De acuerdo con el modelo de competitividad de Michael Porter (1992), se trata de identificar algunas variables que nos hablan del potencial de las estrategias bancarias, así como de sus debilidades y fortalezas.

Seleccionamos las variables que, ligadas a las razones financieras descritas antes, indican la probabilidad de éxito o de fracaso de la estrategia seleccionada por los bancos objeto de estudio. Tres pueden ser las variables clave del cuadro 4: el crecimiento del capital contable, el rendimiento sobre los activos y el riesgo crediticio. Este último se expresa en la relación de cartera vencida con créditos otorgados.

En el primer periodo, 1994-1996, los bancos extranjeros tuvieron un desempeño destacado en términos de crecimiento del capital contable, el cual se incrementó 51 por ciento comparado con 5.7 por ciento logrado por los bancos locales. Este es el periodo de inicio del Tratado de Libre Comercio de América del Norte, en el que se flexibilizaron las barreras a la entrada de intermediarios financieros extranjeros. El rendimiento de los bancos mexicanos en este periodo inmediatamente posterior al TLCAN fue de casi cero por ciento (.1%). Los bancos extranjeros, en cambio, lograron un rendimiento de 1.5 por ciento sobre los activos en el lapso ya referido. En el periodo 1997-1998, la comparación favorece a los bancos mexicanos en términos de crecimiento de capital contable y de rendimiento sobre activos. Aumentan 3.7 y .3 por ciento, respectivamente, mientras que los bancos extranjeros sólo incrementan el capital contable en 2.2 por ciento y la rentabilidad sobre los activos es negativa (-.1%).

El riesgo crediticio también es contrastante en esta primer etapa 1994-1996. La cartera vencida representa 9.2 por ciento del crédito para los bancos mexicanos y, en cambio, para los bancos extranjeros este mismo indicador es de sólo 3.5 por ciento. En la segunda fase de análisis, 1997-1998, el riesgo crediticio crece a 13.6 por ciento para los bancos mexicanos; en contraste, se reduce a 3.4 por ciento para los bancos extranjeros.

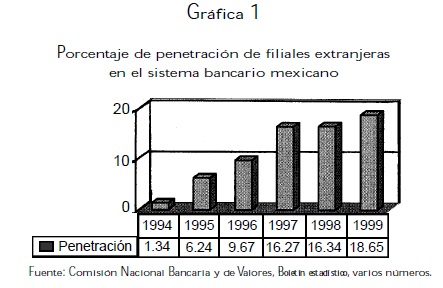

Como se puede observar en la gráfica, la estrategia antes descrita permitió a los bancos extranjeros una penetración; creciente en el mercado de activos bancarios mexicano. Mientras que en 1994 apenas alcanzaba 1.34 por ciento de penetración,4 ya en 1997 ésta se había multiplicado por 12, al lograr 16.27 por ciento de penetración.

Conclusiones

El proceso de liberalización financiera y la apertura externa que culminó con el TLCAN favorecieron la presencia de intermediarios financieros externos en el mercado mexicano. Los bancos extranjeros pudieron tener presencia en México a través de subsidiarlas, las cuales, a medida que se desarrollaba la crisis financiera en nuestro país, fortalecieron su posición de mercado, superando los límites de participación que el mismo TLCAN había fijado.

La estrategia de crecimiento de los bancos extranjeros ha sido preservar el crecimiento del capital contable, reducir los riesgos de liquidez y de crédito y sacrificar eventualmente los márgenes de rentabilidad.

La estrategia de los bancos de capital mayoritariamente nacional ha sido de altos niveles de riesgo de crédito y de liquidez, lo que los ha llevado a un nivel creciente de pérdidas de capital. A pesar del respaldo de FOBAPROA por más de 70 mil millones de dólares, se ha dado una disminución relativa de participación de mercado frente a sus competidores extranjeros.

Bibliografía

Araya G., Iván E (1994), "De la represión financiera a la liberalización financiera en una economía en desarrollo: una revisión de la literatura", Inversión y Finanzas, vol. 2, no. 1, enero-junio, Bolsa Mexicana de Valores. [ Links ]

Bolsa Mexicana de Valores (1992), "El proceso de globalización financiera en México", México. [ Links ]

Claessens, Stijn et al. (1998), How does Foreign Entry Affect the Domestic Banking Market?, Policy Research Working Paper 1918, Banco Mundial, mayo. [ Links ]

Cordella, Tito y Levy Y. Eduardo (1998), Financial Opening, Deposit Insurance, and Risk in a Model of Banking Competition, Fondo Monetario Internacional. [ Links ]

Chakravarty, S.P e Y. Altunbas (1998), "Efficiency Measures and the Banking Structure in Europe", Economic Letters 60, pp. 205-208. [ Links ]

Demirgüç-Kunt, Asli y Harry Huizinga (1998), Determinants of Commercial Bank Interest Margin and Profitability: Some International Evidence, Banco Mundial. [ Links ]

Kimball, C. Ralph (1998), "Economic Profit and Performance Measurement in Banking", New England Economic Review, julio-agosto.

Levine, Ross (1996), "Foreign Banks, Financial Development, and Economic Growth", en E. C. Barfield (ed.), International Financial Markets. Harmonization Versus Competition, Washington, D. C., The AEI Press, pp. 224-254. [ Links ]

Mansell C. C. (1992), Las nuevas finanzas en México, México, Milenio-ITAM-IMEF. [ Links ]

Mills, E. David y Kenneth G. Elzinga (1999), "Price Wars Triggered by Entry", International Journal of Industrial Organization, no. 17, pp. 179-198. [ Links ]

Molyneaux, P y S. Rama (1996), Foreign Banks, Profits and Commercial Credit Extensión in the United States, Research Paper no. 9628, Federal Reserve Bank of New York. [ Links ]

Nigh et al. (1986), "The Role of Location-related Factors in US Banking Involvement Abroad: An Empirical Examination", Journal of International Business Studies, no. 17, pp. 59-72. [ Links ]

Nolle, E. D.y S. Rama (1996), Do Banks FollowTheir Customers Abroad?, Research Paper, no. 9620, Federal Reserve Bank of New York. [ Links ]

Porter, E.M. (1992), Ventaja competitiva. Creación y sostenimiento de un desempeño superior, México, Ed. Cecsa. [ Links ]

Ramos, M. Alberto (1998), Capital Structures and Portfolio Composition During Banking Crisis: Lessons from Argentina 1995, documento de trabajo, FMI. [ Links ]

SECOFI, Tratado de Libre Comercio de América del Norte, cap. XIV, pp. 442-459 y anexo VII, pp. 1065-1076. [ Links ]

SHCP (1995), "Acuerdo por el que se establecen los límites individuales y agregados aplicables a las filiales de instituciones financieras del exterior que se establezcan al amparo del Tratado de Libre Comercio de América del Norte", Diario Oficial, México, 4 de julio.

Williams, Barry (1998), "Factors Affecting the Performance of Foreign-owned Banks in Australia: A Cross-sectional Study", Journal of Banking and Finance, no. 22, pp. 197-219. [ Links ]

Yamori, N. Nobuyoshi (1998), "A Note on the Locati on Choice of Multinational Banks: The Case of Japanese Financial Institutions", Journal of Banking & Finance, no. 22, 109-120. [ Links ]

* Agradezco los comentarios del Dr. Luis Rentería Guerrero y de un lector anónimo a una versión previa de este trabajo.

1 Chakravarty y Altunbas (1998) cuestionan el supuesto del que parten los estudios comparativos de eficiencia bancaria internacional, al observar que los bancos no necesariamente trabajan con la misma función entre naciones. Por ello sugieren que estos análisis deben considerar las diferencias entre países y la estructura institucional del sistema bancario.

2 Los criterios para reportar la cartera vencida cambiaron en este periodo, por lo que no es comparable al nivel de cartera vencida con el periodo anterior. Sin embargo, el indicador relativo que se obtiene de la comparación de los bancos extranjeros respecto a los nacionales sigue siendo válido.

3 Donde Z, el riesgo de insolvencia, se mide según la siguiente ecuación: Z= rendimiento histórico sobre activos (ROA) + razón de capital + •ROA. La razón de capital es la relación del capital contable a los activos. •R0A = es la desviación estándar del ROA. Así, el índice de insolvencia se transforma en probabilidad de insolvencia mediante la siguiente fórmula: p = 1/ (2Z2), que es el valor del indicador que aparece en el cuadro antes analizado. Cfr. Kimball, C. Ralph (1998).

4 Participación relativa de los activos bancarios de las filiales extranjeras sobre los activos totales del sistema bancario nacional.