Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkEconomía UNAM

Print version ISSN 1665-952X

Economía UNAM vol.7 n.21 Ciudad de México Sep./Dec. 2010

Artículos

Crisis y reactivación: rumbos y desvíos

Crisis and reactivation: courses and detours

Jorge Eduardo Navarrete

Coordina el Programa "Prospectiva Global" en el Centro de Investigaciones Interdisciplinarias en Ciencias y Humanidades de la UNAM. Correo electrónico: <<joreduna@servidor.unam.mx>>

Resumen

Recientemente se han difundido diversas opiniones sobre la continuidad de la reafirmación económica En este trabajo el autor analiza con acuciosidad el comportamiento de las economías de los países integrante del Grupo de los Veinte, más España y los Países Bajos, agrupándolos conforme a su evolución frente a la crisis y la respuesta de sus economías a las medidas adoptadas en cada caso. A continuación estudia las perspectivas de esos países, destacando la ausencia de razones fundadas para suponer "que la economía mexicana seguirá en la realidad la senda virtuosa de crecimiento que trazan las proyecciones del FMI".

Abstract

Recently several analyses discussing the continuity of the global recovery have been disseminated. In this paper the author diligently analyzes the recent economic behavior of the countries members of The Group of Twenty (G- 20) plus Spain and Netherlands, classifying them in accordance to their performance during the current financial and economic crisis and the actions taken to deal with it. Finally the author studies the economic perspectives of the world economy, emphasizing the absence of a sound reasoning for assuming the Mexican economy will, in the real world, ensue the virtuous path of development that the IMF forecasts.

JEL classification: F02, 057, 052.

Al inicio de 2010, junto con las ilusiones despertadas por lo que muchos consideran el comienzo de un nuevo decenio, el segundo del siglo, se manifestaron varios consensos respecto de la economía y las finanzas mundiales. Apuntan, sobre todo, a cuatro elementos: mejoramientos en la actividad económica y en la operación de los mercados financieros, notorios aunque desiguales; fragilidad y riesgo de reversibilidad de tales avances, tanto en la economía como en las finanzas; reconocimiento del papel clave jugado por las operaciones de rescate financiero y las políticas gubernamentales anticíclicas; y, peligro de que un retiro precipitado y descoordinado de esas acciones de apoyo y estímulo interrumpa la continuidad de la reactivación económica y la normalización financiera. Algunos ejemplos:

Fondo Monetario Internacional (FMI): la producción y el comercio mundiales se recuperaron en la segunda mitad de 2009. La confianza renació en ambos frentes, el financiero y el real, pues las extraordinarias políticas de rescate y estímulo evitaron otra Gran Depresión... Tras la recuperación global se halla la enorme magnitud de esas políticas... Un riesgo clave es que el abandono prematuro y desordenado de las políticas de apoyo pueda afectar el crecimiento mundial...1

Banco Mundial (BM): la economía mundial esta emergiendo de los abismos de una recesión sincronizada, de profundidad sin precedente, provocada por la explosión de la burbuja financiera global... El impacto inmediato de la crisis ha quedado, en gran medida, en el pasado. Tras contraerse durante dos o tres trimestres, el producto bruto mundial ha empezado a recuperarse... Sin embargo, en la medida en que se diluya la contribución al crecimiento derivada de los estímulos fiscales y el ciclo de inventarios, la actividad económica se debilitará.2

United Nations Conference on Trade and Development (UNCTAD): la situación de la economía comenzó a mejorar desde el segundo trimestre de 2009. Las bolsas de valores se recuperaron y han caído las primas de riesgo sobre los créditos. También se han recuperado notablemente el comercio internacional y la producción industrial. Un número creciente de países ha logrado tasas trimestrales positivas de crecimiento de su producto interno. En gran medida, la reactivación económica ha sido impulsada por el efecto de las masivas políticas de estímulo aplicadas alrededor del mundo desde finales de 2008. También ayudó un fuerte ajuste cíclico de inventarios.3

Departamento de Asuntos Económicos y Sociales de las Naciones Unidas (ONU/DAES): la economía mundial está en recuperación. Tras una contracción profunda, amplia y sincronizada a finales de 2008 y principios de 2009, un número creciente de países ha alcanzado ascensos trimestrales de su producto, al tiempo de notables alzas del comercio internacional y la producción industrial... La recuperación es desigual y continúan siendo frágiles las condiciones para el crecimiento sostenido... Gran parte de la recuperación de la economía real se debe al fuerte estímulo fiscal proveído por los gobiernos en gran número de países tanto avanzados como en desarrollo... Un retiro prematuro de las medidas de estímulo y de apoyo al sector financiero abortaría la todavía frágil recuperación.4

Con mucha frecuencia, a lo largo de 2009, la referencia más usada para contrastar la primera crisis global del siglo XXI no fue otra que la Gran Depresión de hace ocho decenios, a la que se aludió de manera directa o mediante una referencia temporal.5 La comparación es apta. Si se atiende al principal sector de la actividad económica, la producción industrial, se observa que, comparada con la evolución iniciada en junio de 1929, la caída registrada a partir de abril de 2008 ha sido, en 20 meses, primero más precipitada, con pérdida mayor alrededor del décimo mes que en el precedente histórico, pero seguida más prontamente de la reactivación de que se habla en los análisis citados. La gráfica muestra también, en el primer período, una pérdida muy prolongada del dinamismo de la producción industrial, que no empieza a recuperarse sino hasta el 37º mes –tres años de recesión– tras dos incipientes recuperaciones abortadas, tras los meses 7º y vigésimo.

Varios estudiosos han advertido que el riesgo de recaídas, que se materializaron en el pasado, está presente en la actual crisis. Un conocido analista ha señalado que lo mejor que puede esperarse para la economía de Estados Unidos en 2010 es una reactivación débil y prolongada que mantenga el crecimiento por debajo de los niveles pre-crisis en éste y el siguiente año. En Europa existe el riesgo de una recaída en la contracción económica en la segunda parte del año, motivado por la presión financiera contra el euro y las medidas de ajuste que algunos países –Grecia, Irlanda y España, entre ellos– han empezado a aplicar desde principios de 2010. De así ocurrir, el contagio podría alcanzar a EU vía menores importaciones de bienes y servicios estadounidenses.6

Crisis global y crisis nacionales

Señalamientos como los citados al principio requieren, además, ser calificados desde diversos ángulos. Quizá el primero de ellos sea el que alude a la naturaleza global de la crisis. Si se atiende al hecho de que 2009 fue el primer año, en los últimos seis a siete decenios, en que se registró una caída del producto mundial bruto (PMB) es claro que puede hablarse de una contracción global.

Es comprensible que aún no se mida con precisión la magnitud de la caída. En los documentos que acaban de citarse aparecen dos estimaciones: la del FMI, que apunta a una retracción de 0.8% en la producción mundial, y las del Banco Mundial, la UNCTAD y el Departamento de Asuntos Económicos y Sociales de la ONU que coinciden en señalar una declinación, que el primero considera "sin precedentes", de 2.2%. La diferencia (1.4 puntos) no es trivial, tanto si se mide en términos de pérdida de producción (cada punto del PMB en 2007 equivalió a casi dos tercios de billón de dólares: 661 mil millones,7 cifra que supera al PIB de la mayor parte de los países del planeta) como, sobre todo, en su efecto sobre el empleo.

La Organización Internacional del Trabajo (OIT) calcula que en 2009 la tasa de desempleo mundial se elevó a 6.6%, que se traduce en un número de personas desempleadas que alcanza los 212 millones (considerados como una "población nacional", los desocupados serían la quinta nación más poblada del orbe). "Tras cuatro años de decrecimientos sucesivos, el aumento de la tasa global de desempleo comenzó desde 2008, pero el incremento, tanto en la tasa como en el número de desocupados fue mucho más agudo en 2009.., un aumento de casi 34 millones en el número de desocupados, ocurrido en su mayor parte en el último año".8 Con toda razón se ha señalado que "la crisis está siendo para el mundo entero, y para México en particular, la crisis del empleo".9

Impactos nacionales diferenciados

Sin embargo, algunos países escaparon a la crisis global, entendida como contracción de la actividad económica en 2008 y 2009 y varios otros experimentaron una recuperación menos frágil o más vigorosa desde mediados de este último año. Por su parte, el comportamiento del empleo, dentro de la enorme pérdida global de puestos de trabajo antes señalada, mostró también importantes variaciones nacionales.

Conviene, para precisar el alcance global de la crisis, revisar la situación nacional de los integrantes del Grupo de los Veinte (G20), que, con la crisis, ha empezado a actuar, de manera informal desde luego, como nuevo "consejo de administración" de la economía mundial, en sustitución del Grupo de los Siete que había jugado ese papel por casi medio siglo. Para los propósitos de este análisis se toma la membrecía original del G20 minus la Unión Europea,10 y con la adición de España y Países Bajos, que participaron en sus reuniones desde comienzos de 2009 en Londres. Hay dos razones prácticas para esta selección: el producto bruto del G20plus equivale a más de tres cuartos (77.7% en 2007) del PMB, por lo que puede considerársele como suficientemente representativo de la economía mundial, y la información estadística sobre sus integrantes está disponible con oportunidad, en la mayor parte de los casos.

Los mejor librados:

Desaceleración y alza del desempleo

Si se observa el comportamiento de las economías del G20plus, atendiendo a las cifras trimestrales en 2008 y 2009,11 se advierte que cuatro de ellos (Australia, China, India e Indonesia) no registraron contracción económica alguna: en 2008 y 2009 tuvieron ocho trimestres de crecimiento, aunque a velocidades muy diferentes. En todos ellos, sin embargo, la actividad se desaceleró en diversos momentos del período, pudiendo considerárseles afectados por la crisis en esta medida. También sus reactivaciones fueron de variado vigor y en algunos casos se vieron interrumpidas por nuevos trimestres de contracción. Sin duda, estos cuatro países fueron los mejor librados.

En China, la desaceleración abarcó cuatro trimestres, del segundo de 2008 al primero de 2009, con una reducción de hasta 4.5 puntos porcentuales en la tasa de crecimiento. La reactivación, en los tres últimos trimestres de 2009, ha sido aún más rápida, con ganancia de 4.6 puntos porcentuales. Este comportamiento es resultado de una decidida y oportuna política de estímulo, manejada principalmente a través de inversiones en infraestructura, y de un incremento masivo en los créditos bancarios a la producción y el consumo. China ha sido proclamado no sólo como el país que mejor sorteó la crisis sino como quizá el principal motor nacional de la amplia reactivación registrada en las postrimerías de 2009.

En términos de desocupación la crisis resultó costosa para China, más allá de lo que revelan las estadísticas. Como no se dispone de cifras trimestrales de desempleo, hay que advertir que, mientras que entre finales de 2007 y finales de 2008 la tasa de desempleo se redujo en 0.3 puntos porcentuales, al pasar de 9.5 a 9.2%, en 2009 la tasa aumentó en un punto, cerrando el año al nivel de 10.2%, la quinta más alta en el G20plus y la que probablemente se traduce en el mayor número absoluto de desempleados.12 En 2009, de acuerdo con informes entregados a la Asamblea Nacional Popular (ANP), reunida en marzo de 2010, el registro de desempleados urbanos ascendió a 9.21 millones de personas, a pesar de que en el mismo año se crearon 11.02 millones de nuevos puestos de trabajo en las zonas urbanas.

La desaceleración de la economía de India abarcó sólo tres trimestres, del segundo al último de 2008 y la reactivación empezó a manifestarse desde enero-marzo de 2009, debilitándose sin embargo en el cuarto trimestre. La pérdida de dinamismo se limitó a 3.5 puntos porcentuales en 2008 y en los tres primeros trimestres de 2009 se ganaron 2.6 puntos, para cerrar el año con una reducción de 1.9 puntos. India es otro caso en que las políticas de estímulo jugaron un papel clave. Al presentar el presupuesto para el año fiscal 2010-2011 se hizo notar que se mantendría una política anticíclica guiada por la consigna de "toda la atención al crecimiento".13

En el frente del empleo, India, de la que también sólo se dispone de cifras anuales, registró con la crisis un deterioro significativo: la tasa de desocupación se elevó en 1.9 puntos porcentuales en 2008 y en 1.6 puntos adicionales en 2009. Con una fuerza de trabajo estimada en alrededor de 520 millones de personas, el incremento de la tasa de desocupación en 2008-2009 se traduce en 18.2 millones de desempleados adicionales.14 En Australia, la desaceleración abarcó el conjunto de 2008, con pérdida de 3.3 puntos porcentuales en la tasa de crecimiento. La recuperación, sostenida a lo largo de 2009, fue débil, pues sólo alcanzó a 0.6 puntos porcentuales. Se ha coincidido en señalar que la continuidad de las exportaciones australianas a China de mineral de hierro y otras materias primas industriales fue factor importante para aminorar la extensión y profundidad de la contracción y para apoyar la reactivación. El desempleo, sin embargo, se incrementó sostenidamente en 2008 y en los primeros tres trimestres de 2009. En estos 21 meses, la tasa de desempleo aumentó en 1.6 puntos, al pasar de 4.1% en ene-mar de 2008 a 5.7% en jul-sep de 2009. Hubo una recuperación marginal del empleo, de 0.2 puntos, en el último trimestre de este año.

Indonesia –exportador de petróleo en vías de dejar de serlo– fue el cuarto país del G20plus cuya economía no se contrajo en el bienio de la crisis. Su desaceleración abarcó cuatro trimestres y una débil recuperación empezó a manifestarse desde el tercero de 2009. No se dispone de estadísticas que permitan apreciar el impacto resentido por el empleo.

Adviértase que incluso estos cuatro países del G20plus que escaparon a la crisis, en el sentido de no haber registrado decrecimientos del producto en ninguno de los ocho trimestres del bienio, se vieron afectados por mayores niveles de desocupación, transmitidos a través de las disminuciones en sus exportaciones y en las corrientes de inversión extranjera directa recibidas. Incluso donde no forzó el descenso absoluto de los niveles de producción, la crisis afectó severamente el empleo. Por eso se ha hablado, como ya se dijo, que ésta ha sido, sobre todo, una crisis del empleo.15

Los afectados

Los restantes países del G20plus experimentaron reducciones de su actividad económica en 2008-2009, es decir, tasas trimestrales negativas de crecimiento económico, durante períodos de diferente amplitud y con distinta intensidad. En todos los casos se registró, además, destrucción de empleos con distintos grados de intensidad.

Contracción aguda, prolongada y gran alza del desempleo

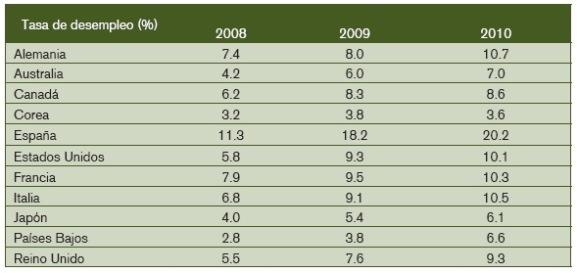

Con estos criterios, se diría que los países más afectados fueron aquellos que: a) sufrieron una recesión amplia, extendida en el tiempo, de cinco o más trimestres sucesivos; b) una contracción intensa, con diferencia de más de 10 puntos porcentuales entre las tasas trimestrales de actividad observadas en el bienio, y c) un aumento superior a 2.5 puntos porcentuales entre las tasas trimestrales de desempleo del mismo lapso. Sólo dos países satisfacen estas tres condiciones y pueden considerarse, por tanto los más afectados: Turquía, con 5 trimestres sucesivos de contracción, diferencia máxima de 20.4 puntos entre las tasas de crecimiento trimestrales y diferencia máxima de 7.9 puntos entre la menor y mayor tasa trimestral de desempleo, y México, con 5 trimestres recesivos; diferencia de 13.1 puntos en las tasas de crecimiento trimestral, y aumento de 2.8 puntos en la tasa de desempleo.

La economía de Turquía fue duramente afectada por la crisis, a través sobre todo de sus vinculaciones comerciales con las principales economías avanzadas. Las ramas industriales más lastimadas fueron la textil, la de automotores y la metal-mecánica. El desempleo alcanzó un nivel máximo de 16% a principios de 2009. Como respuesta a la desaceleración, el Banco Central redujo las tasas agresivamente desde noviembre de 2008 y el gobierno incrementó el gasto público e introdujo reducciones impositivas temporales e incentivos a la inversión, incurriéndose en déficit por primera vez desde 2001. La relación deuda/PIB se elevó a 43% a mediados de 2009. La perspectiva está dominada por los riesgos de una recuperación débil en Europa y en Estados Unidos, así como en forzar el equilibrio de las finanzas públicas antes de que la recuperación eche raíces.16

En el caso de México se combinaron una respuesta tardía y claramente insuficiente ante una crisis que se propagó rápidamente a través de menores exportaciones, caída de los ingresos por remesas y turismo, y desplome de la inversión extranjera directa, entre otros efectos negativos. Una obstinada resistencia oficial a apreciar la magnitud de esos factores y sus consecuencias negativas en términos de crecimiento y empleo dieron lugar, por ejemplo, a que el Banco de México introdujera tres alzas en la tasa objetivo entre junio y octubre de 2008, para situarla en 8.25% y mantenerla en ese nivel hasta principios de 2009. Las reducciones habidas desde entonces llegaron tarde para estimular una economía ya en rápida contracción. La caída de la demanda externa afectó sobre todo los sectores de automotores y electrónico, reduciendo volúmenes producidos y empleo. De ahí, la contracción se extendió a otros sectores. Hubo una "evidente falta de sintonía de la acción estatal frente a la recesión y el desempleo". Se observó también una "erosión del orden público, que derivó en una circunstancia de extrema inseguridad individual y colectiva".17

Contracción aguda, breve y gran alza del desempleo

Aunque seis países satisfacen dos de las tres condiciones arriba planteadas, en sólo uno de ellos, Rusia, la contracción económica y el aumento del desempleo fueron muy pronunciados, aunque el periodo de contracción de la actividad resultó relativamente breve.

El gobierno ruso ha reconocido que la crisis global afectó a la nación debido a dos principales factores de vulnerabilidad: "la insuficiente diversificación de la estructura de la economía y la elevada concentración de las exportaciones" en el sector petrolero.18 Es necesario, por una parte, que además del sector de energía, la posición competitiva internacional de Rusia se fortalezca en otros sectores, como otras materias primas de exportación, ramas importantes de las manufacturas y de los servicios. La ministra subrayó también la necesidad de reducir la dependencia respecto de las instituciones financieras extranjeras establecidas en el mercado ruso y reconstruir y desarrollar "nuestros propios sistema financiero y mercado de valores, de suerte que puedan movilizarse recursos de largo plazo para la modernización de la economía".

Según el análisis del European Bank for Reconstruction and Development (EBRD), la crisis afectó a Rusia, por diversos canales: deterioro de los términos de intercambio (caída de los precios del petróleo, materias primas minerales y acero); una fuga masiva de capitales que desembocó en una devaluación del orden de 25%; el agotamiento de las corrientes de financiamiento a las empresas y al intercambio comercial. El paquete de estímulo fiscal provocó un ascenso del déficit hasta casi 9% del PIB y estuvo centrado en transferencias sociales, incluyendo pagos por desempleo y para readiestramiento, y en apoyos directos a empresas estratégicas. Sin embargo, sólo se adoptó en abril de 2009, constituyendo, también, una reacción tardía.19

Contracción moderada, prolongada y gran alza del desempleo

En cinco países del G20plus fueron otros dos de los tres factores de gravedad de la crisis los que se manifestaron: los períodos de contracción fueron prolongados, de cinco trimestres, y hubo aumentos importantes, superiores –y, a veces, muy superiores– a 2.5 puntos porcentuales, en las tasas de desempleo. Sin embargo, la caída en las tasas de crecimiento trimestrales no fue demasiado pronunciada (menos de 10 puntos porcentuales). Cuatro de éstos son europeos y tres de ellos de la zona del euro. El quinto es Canadá.

En sus perceptivos análisis de la crisis, publicados en los dos últimos años, Paul Krugman ha solido mencionar a Canadá como ejemplo de los que pudieron sortear con acierto la mayor parte de los desafíos que les planteó la situación, a pesar de sus muy cercanas vinculaciones económicas y financieras con Estados Unidos, epicentro de la crisis. Su apreciación más reciente, referida al sector financiero, incluyó la siguiente consideración:

A medida que la atención global, antes centrada en los rescates financieros, se enfoca en la reforma financiera, las poco espectaculares historias exitosas merecen tanta atención como los fracasos egregios. Hay que aprender de los países que, de manera evidente, hicieron lo correcto. Canadá es un ejemplo sobresaliente [...] Canadá ha sido mucho más estricto en limitar el apalancamiento bancario, el grado en que los bancos se apoyan en fondos prestados. También limitó el proceso de "securitization", mediante el cual los bancos agrupan y revenden derechos sobre sus créditos vigentes, proceso que se supone les permite reducir su riesgo al diversificarlo pero que en la práctica los ha inducido a efectuar apuestas cada vez mayores con recursos ajenos.20

En la economía real, sin embargo, la caída en la demanda externa –que provocó una reducción de 8.4% de las exportaciones en 2009– y en la interna, en especial en la demanda de inversión y consumo privados, vieron atenuado su efecto sobre la actividad económica y el empleo por una política monetaria expansiva, que llevó las tasas a niveles cercanos a cero con la intención de mantenerlas ahí hasta mediados de 2010, por lo menos, y por pagos extraordinarios por desempleo.

Uno de los miembros del Consejo de Gobierno del Banco Central Europeo resumió recientemente las principales medidas de estímulo monetario adoptadas para responder a la crisis en la zona del euro: a) De octubre de 2008 a mayo de 2009, en sólo siete meses, la tasa de refinanciamiento se redujo en 325 puntos básicos, a sólo 1%, nivel sin precedente en la historia reciente.., que sigue considerándose adecuado. b) Se proporcionó liquidez ilimitada a los bancos, a tasa fija y hasta por un año, incluyendo liquidez en monedas extranjeras. Estas medidas permitieron "mejorar las condiciones de financiamiento, en especial en los mercados de dinero, y contribuyeron a facilitar los flujos de crédito a consumidores y empresas". En suma, "en la eurozona hemos tomado el camino hacia la recuperación, aunque a ritmo moderado. Las incertidumbres siguen siendo considerables".21 Tres de los cinco países de la Unión Monetaria Europea que son parte del G20plus se vieron afectados por una recesión extendida, aunque sin disminución notoria del ritmo de crecimiento, que había sido muy bajo en los años anteriores a la crisis, y por reducciones importantes en los niveles de empleo, cuya recuperación aún no se inicia en algunos casos, como el de España.

En los otros dos, en cambio, el deterioro principal se dio sólo en el aumento del desempleo. Más allá de la política monetaria común, fue evidente la falta de coordinación en las políticas anticíclicas nacionales de estos países y visibles, en muchos momentos, sus diferencias de opinión sobre el alcance de esas políticas y la oportunidad y velocidad de las llamadas estrategias de salida. Como ha demostrado, en febrero y marzo, el debate sobre qué políticas y acciones adoptar respecto de Grecia, la crisis no fue un elemento que estimulara el grado de convergencia dentro de la UME y, más ampliamente, en la Unión Europea.

Si se atiende a ciertas opiniones, la UME podría convertirse en el epicentro de una reaparición de la crisis, de un double-dip. Veáse la siguiente:

En tanto la economía mundial intenta extraerse de la más severa recesión y crisis financiera del período de posguerra, la crisis de deuda en la eurozona ha aumentado significativamente los riesgos de una recaída en la recesión en Europa y de una desaceleración global. Recientemente, el riesgo soberano ha ascendido, de ser un contratiempo de las economías emergentes, a un problema de los países avanzados. No es sólo una tragedia griega, pues el contagio puede alcanzar a Portugal, España, Italia e Irlanda. Está en juego el conjunto de la eurozona. Además, la sostenibilidad fiscal y el riesgo soberano también planean sobre otras economías avanzadas, como Japón, el Reino Unido y Estados Unidos.22

El caso del Reino Unido no se distingue en mucho del de los países de la zona del euro. Cabe recordar que, hacia finales del verano de 2008, cuando la crisis financiera se generalizaba, el gobierno británico fue el que formuló una vía de respuesta más coherente, tanto desde el punto de vista de sus acciones nacionales como del de sus iniciativas multilaterales, que contrastó marcadamente con los titubeos y contradicciones que caracterizaron la reacción inicial del agonizante gobierno de Bush en Estados Unidos. La respuesta nacional a la crisis se asentó en tres pilares: apoyo al sector financiero, con la participación directa de fondos públicos en el rescate de instituciones afectadas y su manejo por parte de la autoridad financiera; política monetaria expansionista, con tasas de interés a niveles históricamente reducidos, que se prevé mantener hasta 2011, y estímulo fiscal considerable, expresado en aumentos de 19.3% en la inversión pública, incluyendo industrias nacionalizadas y empresas públicas, y de 2.8% en el consumo gubernamental en 2009. No obstante, se prevé una muy lenta retomada del crecimiento en 2010 en función de la continuada debilidad del mercado laboral y la aplicación de algunas acciones de restricción fiscal.23

Contracción prolongada, moderada y desempleo estable

En los restantes ocho países del G20plus se presentó sólo una de las tres características de la gravedad de la crisis. En tres de ellos –Italia, Japón y Alemania– la recesión fue prolongada, se extendió, respectivamente, por siete, seis y cinco trimestres del bienio, pero moderado el impacto sobre las tasas de crecimiento, que eran ya modestas antes de la crisis, y se logró contener el crecimiento del desempleo, que en algunos de ellos también alcanzaba niveles previos considerables.

Lo arriba señalado para la zona del euro explica, en términos muy generales, las experiencias atravesadas por Alemania e Italia.

El caso de Japón debe verse más de cerca. En una presentación formal ante la Dieta, en enero último, el ministro de Finanzas, Naoto Kan, caracterizó de la siguiente manera las consecuencias de la crisis:

La economía japonesa experimentó un agudo deterioro después de la quiebra de Lehman Brothers. Aunque hay cierta reactivación, la situación es todavía difícil y aún no aparece en el horizonte una recuperación capaz de sostenerse a si misma. Existen los riesgos de un nuevo deterioro en la situación del empleo y de deflación. Aún no hay bases para que la economía retome una senda de crecimiento sostenido, impulsada por la demanda interna.24

Las acciones anticíclicas japonesas se diseñaron para depender lo menos posible de la política fiscal y concentrarse en el combate al desempleo, el cuidado ambiental y la recuperación del crecimiento, ampliando su potencial en el mediano y largo plazos. En materia de empleo se ha facilitado la obtención de subsidios de ajuste y la creación de puestos de trabajo, en especial en servicios de atención personal y de salud. Se fortaleció la efectividad del sistema de seguro del desempleo. Se establecieron y se mantienen los subsidios para la adquisición de vehículos de bajas emisiones y de aparatos domésticos de alta eficiencia energética. Continuará atendiéndose la satisfacción de las demandas de crédito de empresas y consumidores, mediante apoyos a las instituciones financieras.

Recesión aguda, breve y desempleo estable

En dos países más –Argentina y Corea– la recesión fue más bien breve, dos y tres trimestres sucesivos, respectivamente, pero intensa: la caída en las tasas trimestrales de crecimiento llegó, también respectivamente, a 13.3 y 10.0 puntos porcentuales. El desempleo registró ascensos moderados.

La Comisión Económica para América Latina y el Caribe (CEPAL) ha dado un puntual seguimiento a las consecuencias de la crisis y a las políticas anticíclicas de sus países miembros en la región, a través de informes sucesivos. En su Balance preliminar de las economías de América Latina y el Caribe, 2009, incluye la siguiente apreciación sintética sobre la situación en Argentina:

En 2009, tras seis años de crecimiento intenso, la economía argentina experimentó una marcada desaceleración, y se estima que el crecimiento económico fue de 0.7%. Si bien a lo largo del año se registró una cuantiosa salida de capitales privados y, en ciertos momentos, las incertidumbres económicas y políticas se reflejaron en los mercados financieros, el elevado superávit de la balanza comercial (resultante de una mayor reducción de las importaciones respecto de las exportaciones) y la disponibilidad de reservas acumuladas previamente contribuyeron a que la política macroeconómica conservara su capacidad para regular la evolución del mercado cambiario y los niveles de liquidez. Así, no se produjeron tensiones financieras severas y la demanda de títulos locales se recuperó significativamente a lo largo del período, en consonancia con la evolución internacional.25

La crisis se trasmitió a través de un deterioro marcado en los términos de intercambio, coincidente con sequía y problemas político-institucionales en el sector agrario, así como una continuada reducción de la demanda interna y externa manifestada desde 2008. Para contrarrestar estos fenómenos, el gobierno se empeñó en mantener elevada la inversión pública y movilizar recursos públicos, provenientes en parte de la reforma del sistema de pensiones, para orientar la oferta de crédito hacia la producción de bienes durables de consumo y el sector de la construcción. Se ayudó a pagar los salarios a empresas que mantuvieron el empleo; se redujeron los impuestos sobre ingresos de los asalariados y se estableció una moratoria sobre obligaciones tributarias y de contribuciones previsionales. "Hacia fines del año –señala también la CEPAL– se dispuso que los desempleados y trabajadores no registrados reciban una asignación mensual por cada uno de sus hijos".

En Corea, el elemento disparador de la contracción de la actividad económica fue una caída vertical de las exportaciones, que se desplomaron en 32.7% entre septiembre de 2008 y mayo de 2009. En los años de la crisis hubo también violentas fluctuaciones del won respecto del dólar estadounidense: depreciación del orden de 20% entre septiembre de 2008 y marzo de 2009 y apreciación de más de 25% en los siguientes ocho meses, hasta noviembre de 2009. La liberalización monetaria fue temprana: el descenso gradual de la tasa básica, que mantenía entre 5 y 5.25% desde mediados de 2007, se inició en mayo de 2008 para alcanzar un año después a 2%, donde se ha mantenido desde entonces. Como parte de las medidas correctivas, se establecieron lineamientos para reducir los créditos riesgosos al consumo. El gasto en programas de estímulo llevó a un deterioro del balance fiscal de 4.1 puntos del PIB en 2009 (pasando de un superávit de 1.2 en 2008 a un déficit de 2.1 el año siguiente). El gasto adicional se concentró en programas de beneficio social para los trabajadores.26

Gran alza del desempleo, recesión breve y modesta

Finalmente, en los restantes tres países –Brasil, Estados Unidos y Sudáfrica– el empleo fue la variable más afectada con la crisis, con aumentos mayores a 2.5 puntos porcentuales, en algunos casos mucho mayores, en tanto que la contracción se extendió por no más de tres o cuatro trimestres y la pérdida de dinamismo fue relativamente moderada.

Respecto de Brasil, la CEPAL ofrece el siguiente panorama de conjunto:

En 2009 la economía brasileña se recuperó del impacto causado por la crisis financiera internacional en 2008. Pese a algunas dificultades iniciales, se logró expandir los flujos de créditos gracias a las medidas del banco central destinadas a mantener la liquidez interna, reducir la tasa de interés y estimular las operaciones de préstamos de los bancos públicos. La política fiscal fue expansiva, con reducciones de los impuestos para algunos sectores específicos y expansión de los gastos, lo que aumentó el déficit fiscal. El consumo privado contribuyó positivamente a la recuperación económica. Por último, las condiciones macroeconómicas y las perspectivas de la economía brasileña se mantuvieron atractivas. Esto fomentó el ingreso de capitales, tanto por concepto de inversión extranjera directa como de inversión de cartera, lo que contribuyó al aumento de las reservas internacionales. El conjunto de las políticas implementadas permitió la recuperación del nivel de actividad económica. Se estima que en 2009 el PIB aumente un 0.3%. Asimismo, para 2010 se espera alcanzar un ritmo de crecimiento cercano al registrado antes de la crisis (5.5%)27

La política anticíclica brasileña se concentró en recuperar los niveles de inversión, muy afectados por la crisis, mediante el aumento de los gastos de capital, la inversión en proyectos de infraestructura y energía y un amplio programa de incentivos y subsidios públicos a la construcción de viviendas. Puntualiza también la CEPAL que, en el plano monetario, "el banco central redujo los depósitos obligatorios y permitió el uso de parte de los depósitos para comprar carteras de bancos menores, así como para otorgar préstamos a micro y pequeñas empresas", entre otras acciones. Ante los problemas de liquidez aparecidos durante los primeros meses de la crisis, "posibilitó el financiamiento de las exportaciones mediante el adelanto de contratos de ventas y ofreció líneas de crédito para refinanciar las deudas externas de las empresas brasileñas".

En la cúspide de la pirámide global, Estados Unidos, donde se originó la crisis, se respondió con una combinación de acciones decididas por la administración republicana, sobre todo en la segunda mitad de 2008 y orientada preferentemente al rescate financiero, y otras instrumentadas por la administración demócrata, desde comienzos de 2009, que privilegiaron la recuperación económica. El instrumento básico para impulsar la reactivación fue la Ley de Recuperación y Reinversiones de Estados Unidos, caracterizada como:

Un esfuerzo sin precedente para reactivar la economía, preservar y crear millones de puestos de trabajo y sentar las bases para abordar necesidades largo tiempo ignoradas que aseguren la prosperidad del país en el siglo XXI.28

Los propósitos explícitos de la Ley fueron: crear y preservar puestos de trabajo; reactivar la economía, y establecer bases para el crecimiento a largo plazo.

El alcance de la Ley incluyó: modernizar la infraestructura; expandir la autonomía energética; ampliar las oportunidades educativas; aumentar el acceso a los servicios de salud; proporcionar alivio fiscal para la reactivación de las empresas y el consumo de las familias; y, extender subsidios a la población de menores ingresos.

La asignación total de recursos para la Ley (estimada en Dls 787 mil millones, equivalente a 5.5% del PIB) se dividió en tres partidas de monto similar para financiar:

• Reducciones impositivas: 95% de los perceptores de salarios han recibido rebajas en la imposición a sus ingresos.

• Ayudas directas a gobiernos locales y personas físicas para:

• Mantener empleos y reducir déficit públicos.

• Ampliación de los esquemas de seguro de desempleo.

• Ampliación de los servicios de salud.

• Subsidios directos a los consumidores.

• Construcción y rehabilitación de infraestructura.

El esfuerzo de política anticíclica del gobierno estadounidense empequeñeció a cualquier otro, con la posible excepción del realizado por China.

En el caso de Sudáfrica, los factores que provocaron la caída de la actividad económica fueron principalmente los cuellos de botella en el suministro de energía, las elevadas tasas de interés (la tasa prime se elevó a 15.5% a mediados de 2008) y la menor demanda externa derivada del debilitamiento económico generalizado.29

Índice de gravedad de la crisis

Con los datos disponibles de tasas trimestrales de comportamiento de la actividad económica y de incidencia del desempleo y tomando en consideración el número de trimestres recesivos (en los que se registraron tasas negativas de crecimiento) puede construirse un índice elemental de gravedad de la crisis. Para hacerlo se suman la diferencia máxima entre tasas trimestrales de crecimiento y el incremento máximo en las tasas trimestrales de desempleo, observadas ambas en el bienio 2008-2009 y expresadas en puntos porcentuales, y el resultado se multiplica por el número de trimestres recesivos.30 Un índice más alto significa mayor gravedad en términos de pérdida de dinamismo económico, extensión de la recesión y aumento del desempleo.

Para los 19 países del G20plus con información suficiente el índice de gravedad de la crisis resulta el siguiente:

Índice de gravedad de la crisis – Países del G20plus

Perspectiva de salida de la crisis

La World Economic Outlook del FMI de otoño de 2009 y la base de datos correspondiente31 contiene información sobre el comportamiento esperado de la economía mundial y de la de gran número de países hasta 2014. Las cifras presentadas muestran que el Fondo espera una rápida consolidación de la recuperación que deberá iniciarse en 2010 y mantenerse y aun acelerarse en el quinquenio siguiente, aunque sin alcanzar las tasas medias de crecimiento observadas en los años previos a la crisis.

De esa amplísima base de datos se recogió la información correspondiente a las economías del G20plus. Éstas alcanzaron en 2008 un máximo en términos del valor corriente de su producto interno bruto, medido con tipos de cambio de paridad de poder adquisitivo. Catorce de las 21 economías alcanzaron PIB superiores a un billón de dólares: 14 economías billonarias. Sin embargo, su comportamiento en términos de crecimiento económico real, fue bastante dispar, aunque, en general, los primeros ocho años del primer decenio del siglo constituyeron un período de expansión para el G20plus.

Crecimiento económico del G20–Tasas medias anuales en 2001-2008

Como se advierte, todas las economías estancadas corresponden al grupo de las avanzadas; en las de lento crecimiento aparecen tanto economías emergentes (3) como desarrolladas (5), y las 8 economías de crecimiento medio o alto son economías emergentes. En cuanto al producto por habitante, medido a precios corrientes y paridad de poder adquisitivo, 2008 fue el año en que todas las economías del G20plus alcanzaron un máximo histórico.

Producto por habitante en el G20–nivel en dólares internacionales corrientes en 2008

Adviértase que las mayores tasas promedio de crecimiento económico en 2001-08 correspondieron a países con producto por habitante bajo o medio.

2008 fue el año en el que las economías del G20plus alcanzaron sus máximos históricos en cuanto a valor corriente del PIB y del PIB por habitante, tras un lapso prolongado de crecimiento en los años anteriores del siglo, para caer, el año siguiente, en una contracción generalizada. De esta suerte, 2008 es el año contra el que tendrá que medirse la salida de la crisis que empezó a sentirse en las finanzas y la economía globales desde el otoño de ese año y se generalizó en el siguiente. En los términos más sencillos, ajustados sólo al crecimiento de la economía, podrá decirse que un país salió de la crisis cuando: a) la magnitud de su PIB supere al nivel alcanzado en 2008 y b) su PIB por habitante alcance también un nivel superior al del mismo año. Según las previsiones más recientes del FMI, contenidas en la base de datos de su World Economic Outlook de otoño, esas condiciones ocurrirán en los años venideros de la siguiente manera:

En suma, de acuerdo a las previsiones del FMI, puede decirse que cinco de integrantes del G20plus –Australia, Corea, China, India e Indonesia– escaparon a la crisis, superando en 2009 los niveles de PIB y PIBpc de 2008; seis más –Arabia Saudita, Argentina, Brasil, Canadá, Francia y Sudáfrica– lo harán en 2010; el conjunto más numeroso, ocho economías –Alemania, Estados Unidos, Japón, México, Países Bajos, Turquía, Reino Unido y Rusia– lo hará en 2011; mientras que los dos restantes –España e Italia– deberán esperar hasta 2012.

La base de datos de la WEO del FMI de otoño de 2009 sólo presenta información sobre desempleo para 11 de los 21 países del G20plus y sólo hasta 2010 –a diferencia de las proyecciones de crecimiento que abarcan hasta 2014.

Estas previsiones de desempleo elevado y creciente en 10 economías avanzadas y una emergente del G20plus atemperan el optimismo respecto de una pronta salida de la crisis que parece desprenderse de las cifras de crecimiento de la actividad económica, Ninguno de estos países podrá proclamar, realmente, haber dejado atrás la crisis mientras no recupere niveles aceptables de ocupación.

Perspectiva de crecimiento hasta 2014

A partir de 2010 y hasta 2014, la base de datos de la World Economic Outlook del FMI, dada a conocer en octubre de 2009, apunta hacia una recuperación acelerada y sostenida, apenas inferior a la registrada desde principios del siglo hasta 2009, el año de la crisis. En efecto, la economía mundial en su conjunto, medida por el PIB corriente calculado a paridad de poder de compra, creció a una tasa de 6.75% anual entre 2001 y 2008 y se espera que entre 2010 y 2014 lo haga a una tasa anual de 6.26%. Como el análisis contenido en el documento sólo examina la situación y las políticas en juego en 2009 y 2010 –años en que, siempre según la base de datos, las tasas de crecimiento serán de 0.3 y 4.4%– no queda claro qué factores de impulso expandirán el crecimiento de la economía mundial en los años sucesivos. Uno de ellos sería, sin duda, la continuidad de las políticas públicas de estímulo económico y consolidación financiera. Empero, en el texto de la WEO el énfasis se coloca más en el retiro gradual que en la continuación de esas políticas.

Para el G20plus, que entre 2001 y 2008 creció marginalmente por debajo de la economía mundial, a una tasa media de 6.48%, se espera que entre 2010 y 2014 observe un crecimiento superior, también marginalmente, a la economía mundial, con una tasa media de 6.29%. En conjunto, el crecimiento esperado entre 2010 y 2014 sería apenas inferior al observado en 2001-2008.

Se ha señalado que el FMI espera que el crecimiento de la economía mundial tras la crisis se mantenga por debajo del crecimiento promedio previo a la misma. En el G20plus, no menos de doce países escaparían a esta situación de acuerdo a la base de datos de la WEO del otoño de 2008. Uno de ellos tendría, según estas proyecciones, una recuperación espectacular: México, cuya tasa de crecimiento en 2010-2014 duplicaría a la observada entre 2001 y 2008. Del lado de las recuperaciones inferiores al comportamiento precrisis, destaca la proyección para Rusia, cuyo crecimiento en 2010-2014 sería inferior en 3 puntos porcentuales al registrado en 2001-2008. Quizá por coincidencia, estos dos países, Rusia y México son en los que el FMI esperaba una mayor caída real del PIB en 2009: de 7.5 y 7.3%, respectivamente. De hecho, para 17 países del G20plus se espera que el crecimiento promedio en 2010-2014 sea muy similar al correspondiente a 2001-2008 –los años precrisis– con variaciones en la tasa promedio entre -1.0 y +1.0 puntos. Al interior del G20plus las disparidades de crecimiento serán muy marcadas.

Es difícil imaginar qué factores provocarán la duplicación de la tasa de crecimiento real de la economía de México entre 2010 y 2014 respecto de la observada en los primeros ocho años del siglo. En este período, México creció por debajo de Estados Unidos, en 0.7 puntos porcentuales anuales en promedio, y se conoce la estrecha correlación que existe entre ambas economías, sobre todo en sus sectores manufactureros. ¿Cómo imaginar en los próximos cinco años un crecimiento de México que más que duplique a estadounidense? ¿Espera el FMI espera un segundo "milagro mexicano"? Estima que la economía mexicana conseguirá desacoplarse de la de Estados Unidos?

En el texto de la WEO se ofrecen algunas claves. Al examinar el corto plazo (2009-2010) se destacan más bien factores de freno de la recuperación en México. Se alude, por ejemplo, a la "rápida declinación" de la producción petrolera y a la "muy limitada opción para incrementar la capacidad debido a las barreras a la inversión" (p. 56). Se indica también al "deterioro de la relación de precios del intercambio sufrida por los exportadores netos de "commodities" de America Latina, "Argentina, Brasil, Colombia, Chile, México, Perú y Venezuela" (p. 84). Más adelante se señala que la contracción de la actividad industrial en México "tendía a moderarse" (p. 84). Pero de inmediato se precisa: "México –la economía más afectada del hemisferio occidental– se recuperará más lentamente debido a haber sufrido una caída más aguda en su comercio exterior, originada en su alto grado de integración comercial, su dependencia respecto de Estados Unidos y el peso de sus exportaciones manufactureras" (pp. 84-85). A la luz de estos señalamientos, ¿cómo explicar la previsión de que, tras la caída, México habría superado los niveles de su PIB y PIB pc de 2008 tan pronto como en 2011, exhibiendo tasas de crecimiento por encima de las estadounidenses?

En el horizonte hasta 2014, el FMI destaca que "las economías con objetivos de inflación (Brasil, Colombia, Chile, México, Perú y Uruguay) tienen mayor campo de maniobra en materia de políticas que otras economías, como resultado de los entornos de política fortalecidos y los equilibrios macroeconómicos existentes al comienzo de la recesión global" (p. 86). A pesar del mayor margen de maniobra, en México "se introdujo un paquete de estímulo fiscal de [apenas] 1% del PIB en el contexto del presupuesto para 2009 [... constituido por] (1) un aumento del gasto en infraestructura (0.4% del PIB), (2) un incremento de los préstamos netos de la banca de desarrollo (0.2% del PIB) y (3) un alza del gasto corriente en seguridad pública, transferencias sociales y desarrollo económico (0.3% del PIB)" (p. 159). En comparación con otras políticas anticíclicas, la de México resulta una de las más modestas en términos cuantitativos y menos imaginativas en cuanto a la distribución del gasto adicional. Es difícil creer que un esfuerzo tan modesto explique la salida de una reducción del PIB de 7.3% en 2009, seguida por tasas de crecimiento de 3.3, 4.9. 5.5, 5.3 y 4.9 en los cinco años sucesivos.

El optimismo del FMI respecto de las perspectivas de la economía mexicana también se basa en la experiencia de salida rápida de la crisis de 1994, predicada en la entrada en vigor del TLCAN y en una "sustancial depreciación del tipo de cambio durante los primeros años después de la crisis" (p. 143). Ninguno de estos elementos va a estar presente ahora: el TLCAN es un esquema sustancialmente agotado y no parece haber intención de instrumentar una política cambiaria que propicie un margen de subvaluación suficiente del peso mexicano, entre otras razones por su costo en inflación.

En suma, no parecen existir razones para suponer que la economía mexicana seguirá en la realidad la senda virtuosa de rápido crecimiento que trazan las proyecciones del FMI.

Ciudad Universitaria, PCH, México

Marzo de 2010

1. International Monetary Fund, "World Economic Outlook Update", Washington, 26 de enero de 2010. [ Links ]

2. World Bank, "Global Economic Prospects: Crisis, Finance and Growth 2010", Washington, 21 de enero de 2010. [ Links ]

3. United Nations Conference on Trade and Development, "World Economic Situation and Prospects-Global Outlook", Ginebra, 2 de diciembre de 2009. [ Links ]

4. United Nations/Department of Economic and Social Affairs, "World Economic Situation and Prospects 2010", Nueva York, 10 de enero de 2010. [ Links ]

5. En un trabajo previo, había hecho notar que "La apreciación de conjunto de la actual crisis ha dado lugar, además, a una competencia de superlativos: ‘la más grave del último medio siglo', ‘la peor desde la Segunda Guerra Mundial', ‘la más severa desde la Gran Depresión'; en fin, ‘la más aguda y desafiante tensión económica y financiera en generaciones', palabras estas últimas del secretario del Tesoro estadounidense".

6. Roubini Global Economics, "The Rising Risk of Double-Dipping", Nueva York, 10 de marzo de 2010. [ Links ]

7. Datos de World Development Statistics, la base de datos del Banco Mundial, disponible en línea: www.wb.org. [ Links ]

8. International Labour Organization, Global Employment Trends, Ginebra, enero de 2010, p. 9. [ Links ] Adviértase que una estimación usual de los puestos de trabajo perdidos en la Gran Depresión, que se extendió por un decenio, apunta a 13 millones (Investment Watch, www.invesmentwatchblog.com). [ Links ] Es posible que, por diferencias de definición y cobertura, ambas cifras no sean en realidad comparables.

9. Véase, México frente a la crisis. Hacia un nuevo curso de desarrollo, UNAM, México, 2009, p. 29. [ Links ]

10. Como se sabe, hasta comienzos de 2010, el G-20 se integra por 19 países (Alemania, Arabia Saudita, Argentina, Australia, Brasil, Canadá, Corea, China, Estados Unidos, Francia, India, Indonesia, Italia, Japón, México, Reino Unido, Rusia, Sudáfrica y Turquía), así como por la Unión Europea, representada por el país que ocupa la presidencia rotativa del Consejo (véase www.g20.org). [ Links ]

11. Excepto Arabia Saudita, que no divulga cifras trimestrales del PIB.

12. "Output, prices and jobs", The Economist, Londres, varios números de 2009 y 2010. [ Links ]

13. El gobernador del Banco de Reserva de la India señaló, a finales de enero, que "la economía gana dinamismo en forma sostenida, aunque el gasto público continúa jugando un papel dominante y el comportamiento sectorial es desigual, indicio de que la reactivación no tiene una base suficientemente amplia". "Press statement by Dr. D Subbarao, Governor", 29 de enero de 2010 (www.rbi.org.in). [ Links ] El conjunto de las medidas de estímulo de la India se evalúa en Dls. 37 000 millones en 2009, menos de 2% del PIB y comparativamente muy modesto en relación a los de otros países del G20plus (Frank Ahrens, "Economies in China and India recovering faster than those in Western nations", The Washington Post, Washington, 22 de enero de 2010). [ Links ]

14. "India's employment perspective", www.indiaonestop.com/employment.htm. [ Links ]

15. En una declaración ya célebre, formulada en el Foro Económico Mundial en Davos, refiriéndose a las perspectivas de la economía y el empleo, a principios de 2010, Lawrence Summers, asesor económico del presidente Obama, dijo que "Lo que estamos presenciando en Estados Unidos y quizá en otras naciones es una recuperación estadística y una recesión humana" (notas de prensa sobre Davos, enero de 2010).

16. European Bank for Reconstruction and Development, "Turkey economic overview" (www.ebred.org). [ Links ]

17. México frente a la crisis.., loc. cit, p. 25.

18. "Entrevista con Elvira Naibullina, ministra de Economía de Rusia", Financial Times, Londres, 27 de octubre de 2009. [ Links ]

19. European Bank for Reconstruction and Development, "Russia economic overview" (www.ebred.org). [ Links ]

20. Paul Krugman, "Good and boring", The New York Times, Nueva York, 31 de enero de 2010. [ Links ]

21. Discurso de Jürgen Stark, miembro del Consejo Directivo del Banco Central Europeo, Bruselas, 16 de marzo de 2010.

22. Roubini Global Economics, "Wednesday Note-No Greece in the American Machine", Nueva York, 24 de marzo de 2010. [ Links ]

23. OECD, Economic Outlook, núm. 86, United Kingdom, París, 19 de noviembre de 2009. [ Links ]

24. "Speech on Fiscal Policy by Minister of Finance Kan at the 174th Session of the National Diet", Tokio, 18 de enero de 2010 (www.mof,go,jp). [ Links ]

25. Comisión Económica para América Latina y el Caribe, Balance preliminar de las economías de América Latina y el Caribe 2009, Santiago, 2010, p. 81. [ Links ]

26. Asian Development Bank, Asia Economic Monitor, Manila, diciembre de 2009. [ Links ]

27. Comisión Económica para América Latina y el Caribe, loc cit, p. 84.

28. "The American Recovery and Reinvestment Act", 17 de febrero de 2009 (www.whitehouse.gov) [ Links ]

29. Economic Commission for Africa, Economic Report-Africa 2009, Addis Abeba, 2010, capítulo 2. [ Links ]

30. La carencia de información impide calcularlo para Arabia Saudita, que no divulga cifras trimestrales de crecimiento y ninguna de desocupación, e Indonesia, que da a conocer sólo ocasionalmente sus cifras de desempleo.

31. Internacional Monetary Fund, World Economic Outlook, October 2009 y base de datos correspondiente, ambos en www.imf.org [ Links ]

Información sobre el autor

Jorge Eduardo Navarrete. Licenciado en Economía por la Escuela Nacional de Economía de la UNAM e investigador en el Centro de Investigaciones Interdisciplinarias en Ciencias Humanidades, UNAM. Impartió cátedra en las escuelas Nacional de Economía y Nacional de Ciencias Políticas y Sociales de la UNAM. Conferencista invitado en el Oxford Energy Seminar y en el Center for Development Studies de la Universidad de Sussex, y consultor del Banco Interamericano de Desarrollo (BID) y del Programa de las Naciones Unidas para el Desarrollo (PNUD). Autor de La deuda externa de América Latina (FCE, 1986), México: la política económica del nuevo gobierno (Bancomext, 1971), y con Gerardo Bueno y Miguel S. Wionczek, La transferencia internacional de tecnología: el caso de México (FCE, 1969). Ha publicado en Comercio Exterior, Nexos, Proceso, Revista de la CEPAL y el Journal of Common Market Studies. Fue miembro de la Comisión del Sur, presidida por Julius K. Nyerere, y coautor de su Informe publicado en 1991. Embajador Eminente del Servicio Exterior Mexicano y titular de las embajadas en Venezuela, Austria, Yugoslavia, Reino Unido, China, Chile, Brasil y Alemania. Fue Representante Permanente ante las Naciones Unidas (Nueva York), la Organización de las Naciones Unidas para el Desarrollo Industrial y la Agencia Internacional de Energía Atómica. Ha sido subsecretario de Asuntos Económicos en la Secretaría de Relaciones Exteriores y de Política y Desarrollo en la Secretaría de Energía, así como jefe de los departamentos de Publicaciones y de Estudios y Difusión de Bancomext, y editor de la revista Comercio Exterior. Forma parte del Comité Editorial de ECONOMÍAunam.