nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: D04, D42, D43.

Introducción

El reciente estudio de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) de las telecomunicaciones en México (OCDE, 2012a) establece dos puntos principales. Primero, el desempeño del sector, que si bien ha mejorado, se mantiene por debajo de las metas alcanzables. Segundo, las causas del déficit de desempeño son la competencia insuficiente y la regulación ineficaz. El estudio incluye muchas propuestas de reformas para la regulación de las telecomunicaciones en México que, en opinión de la OCDE, mejorarían el desempeño.

En respuesta al estudio de la OCDE, Telmex mandó preparar dos estudios a consultores que atacaron con fiereza prácticamente cada uno de los puntos del estudio de la OCDE. El estudio de Jerry Hausman y Agustín Ros (2012) aborda el desempeño del sector de las telecomunicaciones en México y concluye que la evaluación negativa de la OCDE se basa en un análisis defectuoso. El estudio de J. Gregory Sidak (2012) argumenta que las reformas que propuso la OCDE se han rechazado ampliamente en otros lugares por ser ineficaces o inocuos y que si se adoptaran no harían más que empeorar el desempeño de la industria.

El presente artículo no aborda todos los argumentos de estos estudios. Por lo contrario, se enfoca en dos cuestiones. La primera es el desempeño relativo de la industria de las telecomunicaciones en México. La segunda es si la regulación de las telecomunicaciones en México se aparta o no de las mejores prácticas internacionales y si las recomendaciones de la OCDE son o no sensatas.

Las principales conclusiones del presente artículo son las siguientes. En cuanto al desempeño, el análisis de la OCDE es correcto en términos generales y las críticas al Estudio de la OCDE que hacen Hausman y Ros son mayormente infundadas. Respecto a las políticas, el análisis de la OCDE de la regulación en México refleja las conclusiones de la investigación académica y las prácticas de países pares en los que el desempeño de la industria de las telecomunicaciones es superior al de México. Aunque algunas de las recomendaciones de políticas de la OCDE son controvertibles, ninguna es irracional ni está fuera del rango del debate informado de expertos y profesionales de las políticas de telecomunicaciones. De hecho, mi principal inquietud acerca del estudio de la OCDE y las respuestas de los dos consultores de Telmex es que ninguno le presta suficiente atención al uso de "el que llama paga", que es el enfoque general de México a la estructura de precios de las telecomunicaciones ni a la cuestión general del equilibrio de tarifas (acercar más los precios relativos a los costos marginales).

La estructura del presente artículo es la siguiente. La sección I relaciona el estudio de la OCDE con la investigación académica y los estudios de políticas anteriores que trataron el tema de las telecomunicaciones en México. La sección II evalúa la validez de las críticas al estudio de la OCDE hechas por los consultores de Telmex y presenta información adicional del desempeño de la industria de las telecomunicaciones en México. La sección III analiza la gobernabilidad regulatoria de las telecomunicaciones en México y las críticas a las recomendaciones de políticas de la OCDE. Al final se presenta las conclusiones.

I. El estudio de la OCDE en contexto

Los estudios de los consultores de Telmex critican severamente a los autores del estudio de la OCDE por cometer errores elementales de análisis económico, por hacer caso omiso de investigaciones pertinentes de la regulación en general y de las telecomunicaciones en particular, por estar sesgados en favor de la regulación y por negarse a dar acceso a los datos brutos en que se basa su análisis. Las palabras con que se expresan estas críticas parecen sugerir que el estudio de la OCDE carece de un método coherente, que fue realizado por personas que no son expertos en la materia, y que contiene un análisis y conclusiones que difieren grandemente de otros estudios. Ese no es el caso. El estudio de la OCDE fue escrito por profesionales que tienen una amplia trayectoria en la evaluación de políticas regulatorias y llega a conclusiones similares a las de muchos otros estudios que se han publicado en los pasados dos decenios.

1. Los programas de la OCDE sobre políticas regulatorias y de competencia

La OCDE es una organización multinacional que evalúa y coordina políticas económicas, fundada en diciembre de 1960 por 20 países de la Europa Occidental y de Norteamérica. De entre los miembros originales, sólo Turquía aún es un país en desarrollo. Hasta 2013, otros catorce países se han afiliado a la OCDE y uno más, Rusia, está negociando su membresía. Los únicos miembros de la OCDE en la América Latina son Chile (2010) y México (1994) y estos dos países, además de Turquía, son los únicos países en desarrollo que pertenecen a la organización. No obstante, la OCDE tiene considerable experiencia en la evaluación de políticas económicas en países en desarrollo. La OCDE ha designado otros cinco países en desarrollo (Brasil, China, India, Indonesia y Sudáfrica) como "socios clave". Aunque no son miembros con derecho a voto, los socios clave participan en muchas actividades de la OCDE. Además, 41 países -24 miembros y 17 no miembros- están afiliados al Centro de Desarrollo de la OCDE, incluidos los tres miembros de la OCDE que son países en desarrollo, cuatro socios clave (sin contar a China), otros cinco países latinoamericanos (Argentina, Colombia, Costa Rica, Perú y República Dominicana), así como Cabo Verde, Egipto, Marruecos, Mauricio, Rumania, Senegal, Tailandia y Vietnam.

La OCDE emplea personal profesional que realiza análisis de políticas económicas en toda una gama de temas, incluyendo las políticas de competencia y la regulación de las industrias de infraestructura. Algunos estudios se enfocan en una industria o sector en un solo país, algunos analizan las políticas regulatorias y de competencia de un país de manera más amplia, algunos evalúan las políticas económicas de un país y otros comparan un tema de política económica en una región (incluida la América Latina), en todos los miembros de la OCDE o, en algunos casos, en un grupo más amplio de países. Al realizar estos estudios la OCDE frecuentemente complementa su personal con consultores expertos en la materia, como fue el caso del estudio de las telecomunicaciones en México.

Los estudios de país de la OCDE se preparan a solicitud del gobierno de que se trate.1 Todos los estudios de industrias se efectúan de conformidad con un marco de trabajo metodológico que fue establecido por el personal de la OCDE y que los miembros de la organización adoptaron formalmente.2 Estos estudios se basan en información aportada voluntariamente por los miembros de la OCDE y sus afiliados no miembros. Por ende, el estudio de la OCDE de las telecomunicaciones en México emplea los mismos métodos analíticos y datos que los demás estudios de país de la OCDE acerca de la industria analizada.

En 1997 la OCDE creó un programa para revisar las reformas regulatorias en los países miembro. Desde entonces la OCDE ha publicado muchos estudios de país en políticas regulatorias tanto en Estados miembro como en varios países en desarrollo que no son miembros pero que participan en las actividades de la OCDE. Hasta enero de 2013 se habían realizado revisiones generales de las regulaciones de 24 Estados miembro, además de Brasil, Indonesia y Rusia. En noviembre de 2012 la OCDE (2012c) publicó una revisión general de las políticas regulatorias de México. La OCDE también ha realizado revisiones de país acerca de políticas de competencia desde 1998 y ha realizado revisiones para 36 países, además de la Unión Europea, incluido México (OCDE, 2004).

Respecto a la industria de telecomunicaciones, la OCDE ha emitido varios estudios de país, incluidos dos sobre México (OCDE, 1999, 2012a). La OCDE también publica informes anuales de telecomunicaciones en los países miembros. En los años impares, el informe trata la industria de manera general (véase OCDE, 2011), mientras que en los años pares se enfoca en los servicios de internet (véase OCDE, 2012b). México ha estado incluido en todos estos informes desde su afiliación (el primer informe de telecomunicaciones que incluye a México es OCDE, 1995).

En resumen, la OCDE ha producido muchos informes de políticas regulatorias y de competencia. Estos informes se basan en métodos y conjuntos de datos comunes que han sido elaborados por el personal de la OCDE y consultores a lo largo de varios decenios. Todos los informes y métodos empleados para producirlos son revisados y aprobados por las dependencias pertinentes de los Estados miembro. El hecho de que la mayoría de los miembros de la OCDE y muchos Estados no miembro han solicitado varios informes de políticas regulatorias y de competencia indica que los métodos de la organización, como mínimo, son ampliamente aceptados entre sus miembros. Si la información contenida en estos estudios fuera incorrecta y si sus recomendaciones fueran inútiles, la popularidad de estos informes -en particular dado que frecuentemente critican al gobierno que los solicita- sería un enigma, ya que cualquier país podría evitar ser evaluado al simplemente no solicitar un estudio. Dada la historia de los análisis de la OCDE de regulación en lo general y de telecomunicaciones en lo particular, la estructura, los métodos analíticos e incluso las conclusiones generales del estudio de 2012 de las telecomunicaciones en México eran totalmente predecibles en la época en que se solicitó el informe.

2. Transparencia

Hausman y Ros critican a la OCDE por violar los protocolos de transparencia aceptados debido a que "se negó a proporcionar los datos que utilizó" (p. 498).* Hausman y Ros afirman: "A excepción de un solo caso, durante los pasados 10 años los datos en los que se sustentan los dictámenes regulatorios o las recomendaciones de políticas han estado a disposición de todas las partes implicadas en los procedimientos." (p. 494) Esta observación es un non sequitur, ya que son los Estados miembro, no la OCDE, quienes controlan los datos empleados en los estudios de la OCDE.

Hausman y Ros hacen una analogía falsa entre un proceso administrativo realizado por una institución reguladora en un solo país y una evaluación de políticas realizada por la OCDE que emplea datos de más de 30 dependencias de este tipo, cada una de las cuales tiene sus propias reglas acerca del acceso del público a la información. Entre otras cosas, Telmex no es "parte implicada en los procedimientos" ante prácticamente ninguna de las dependencias que le proporcionan datos a la OCDE. Una crítica válida de la regulación en todo el mundo es que no es transparente precisamente porque sólo las "partes implicadas en los procedimientos" tienen acceso a una buena parte de la información pertinente con base en la cual se toman decisiones de políticas. La principal causa de la falta de transparencia en los procesos regulatorios es que las empresas reguladas (incluida Telmex) insisten en la conservación de la confidencialidad de sus datos.

Para las telecomunicaciones, esta crítica está aún más viciada debido a la existencia de abundante información pública respecto a la industria. Hausman y Ros recurren a dos de estas fuentes: el informe anual de datos de la Unión Internacional de Telecomunicaciones y los indicadores del Banco Mundial. Una tercera fuente comúnmente empleada es la versión en línea del World Factbook de la Agencia Central de Inteligencia de los Estados Unidos. Por consiguiente, el hecho de que la OCDE no le haya proporcionado sus datos a Telmex no constituye una barrera grave para la conducción de un análisis comparativo de las políticas de telecomunicaciones entre un grupo amplio de países.

3. Otros estudios de las telecomunicaciones en México

Además de los informes de la OCDE, se han publicado varios estudios recientes acerca de las telecomunicaciones en México, ya sea de manera independiente o como parte de un estudio más amplio que abarca varios países. La investigación académica del milenio actual incluye los trabajos de Casanueva Reguart y Pita (2010), del Villar (2009), Mariscal (2002), Mariscal y Rivera (2005), Noll (2009), Powell (2010), Solano, del Villar y García Verdú (2006) y Wallsten (2001). Además, un estudio del Banco Mundial (2003) acerca de las industrias de infraestructura en México incluye un capítulo de las telecomunicaciones. Ninguno de estos estudios se menciona en los trabajos de Hausman y Ros o de Sidak.

Estos estudios abordan distintos aspectos de la industria y utilizan una variedad de métodos y datos pero, en gran medida, sus conclusiones coinciden con el estudio de la OCDE de 2012. El consenso es que el desempeño de la industria de las telecomunicaciones en México, aunque ha mejorado, se queda corto respecto a los estándares razonables basados en el desempeño de la industria en otros lugares (incluida la América Latina) y que la causa subyacente es una combinación de falta de competencia y regulación débil o a veces equivocada. Independientemente de la evaluación que uno haga del análisis contenido en el estudio de la OCDE, éste no contiene nada raro ni sorprendente. Si las conclusiones del estudio de la OCDE no son válidas, entonces todas las evaluaciones de las telecomunicaciones en México desde la privatización de Telmex también deben ser inválidas, incluidas todas las publicaciones académicas dictaminadas de manera independiente.

II. Los métodos de la OCDE

Hausman y Ros hacen tres críticas principales a los métodos que empleó la OCDE para evaluar la industria de las telecomunicaciones en México: i) la OCDE cometió un error al comparar a México con los demás países de la OCDE, todos los cuales tienen un ingreso per capita superior y una distribución del ingreso más equitativa que México; ii) la OCDE se equivocó en su análisis de los precios de la telefonía celular al emplear precios y cantidades incorrectas en la comparación de México con otros países de la OCDE, y iii) la OCDE cometió un error al utilizar la paridad del poder adquisitivo (PPA) en lugar del tipo de cambio del mercado (TCM) en la conversión de los precios expresados en monedas nacionales a una unidad monetaria única. Esta sección analiza estas críticas y concluye que si bien cada una de ellas implica cuestiones importantes acerca de la interpretación de comparaciones internacionales de la industria de las telecomunicaciones, estas críticas son, a lo sumo, exageradas.

1. Comparación de países

Según Hausman y Ros (p. 495), el estudio de la OCDE no pasa la "prueba del sentido común" porque compara a México únicamente con los miembros de la OCDE. El enfoque de su crítica es la estimación econométrica de la demanda de telecomunicaciones que hace la OCDE, que se emplea para estimar la pérdida de excedente del consumidor proveniente de la superioridad de los precios en México. Hausman y Ros (pp. 495-496) señalan tres maneras en las que México difiere del "país promedio de la OCDE" en aspectos que afectan la demanda: tiene el producto interno bruto (PIB) más bajo; el segundo índice de Gini de desigualdad del ingreso más alto, y la difusión de computadoras más abajo. Sidak (p. 571) hace una crítica similar al afirmar que, respecto al acceso a la banda ancha, la "aparentemente baja tasa de difusión [de México] parece ser primordialmente un problema de demanda" proveniente de la baja difusión de computadoras y "la falta de aplicaciones atractivas en español o de contenido para los clientes mexicanos residenciales".

Hausman y Ros están en lo cierto al afirmar que un análisis de corte transversal entre países respecto a la demanda debe incluir el ingreso y otras variables que plausiblemente afectan la demanda, aunque es probable que la difusión de computadoras entre los consumidores dependa del precio y la calidad del acceso a internet, por lo que debería tratársele como una variable endógena en la ecuación de la demanda de telecomunicaciones. Asimismo, si la meta del análisis es emplear un modelo econométrico para evaluar el desempeño de un país específico, Hausman y Ros tienen razón en que es probable que el análisis sea más confiable si el conjunto de datos incluye países que sean más similares a aquel que es el centro del análisis. En teoría, un modelo econométrico debidamente especificado podría tomar en cuenta todos los factores pertinentes que ocasionan diferencias en el desempeño de las telecomunicaciones entre países, pero en la práctica es poco probable que la forma funcional de la ecuación de estimación sea absolutamente correcta, lo cual magnifica la probabilidad de que la ecuación no estime de manera adecuada la demanda de un país que sea un elemento atípico en los valores de algunas variables independientes. Por ende, es probable que un conjunto de datos que incluya muchos países similares produzca una evaluación más confiable del desempeño del país objetivo.

Para hacer frente a los posibles sesgos de la utilización exclusiva de miembros de la OCDE en la comparación, Hausman y Ros (pp. 509-511) evalúan el desempeño de México al comparar la difusión de telefonía celular y fija entre un grupo que incluye a México y a otros 16 países. De entre este grupo, México tiene la difusión más baja del servicio de telefonía celular, la quinta difusión más baja de líneas fijas y, por un amplio margen, la difusión más baja de la telefonía (celular y fija). No obstante, Hausman y Ros concluyen que el desempeño de México no es inferior. La prueba que ellos emplean consiste en determinar si la difusión de telefonía celular y de líneas fijas se ubica o no dentro del intervalo de confianza de 95% de la media de este grupo, empleando intervalos de confianza proveniente de las desviaciones estándar muestra de estas variables.

La prueba que emplean Hausman y Ros es de baja potencia. En su conjunto de comparación el intervalo de confianza del 95% para la difusión de telefonía fija es de entre 0 y 55 líneas por cada 100 habitantes. Prácticamente el mundo entero se ubica en este rango, incluidos todos menos otros cuatro miembros de la OCDE y los países menos desarrollados del mundo.3 Una conclusión de esta prueba es que las redes de telecomunicaciones de telefonía de línea fija son iguales en la República Democrática del Congo (8 líneas por cada 10 mil personas) que en los Estados Unidos (48 líneas por cada 100 personas). Para la telefonía celular, el intervalo de confianza de 95% es de entre 77 y 160 líneas por cada 100 habitantes. Ningún país de la OCDE está fuera de este rango y todos los países que tienen una difusión de telefonía celular por debajo de este rango tienen un PIB per capita inferior al de México. En el grupo de comparación de Hausman y Ros, por cada medida del desempeño exactamente un país (Corea en el caso de las líneas fijas y Rusia en el caso de la telefonía celular) se ubica fuera de estos intervalos de confianza (ambos por encima).

La prueba estadística realizada por Hausman y Ros carece de sentido. La difusión telefónica no se caracteriza plausiblemente como una constante más una perturbación aleatoria con media 0. Como sostienen Hausman y Ros, la difusión de las telecomunicaciones depende de las condiciones de la demanda subyacente, la estructura de la industria y las políticas regulatorias. La pregunta verdaderamente interesante no es qué países conforman el 5% de aquellos que se apartan en mayor grado del promedio, sino qué políticas nacionales llevan a algo que se aproxime a los mejores resultados alcanzables, dadas sus condiciones económicas.

Un problema incluso más profundo con el análisis de Hausman y Ros es que la comparación pertinente no es forzosamente con el desempeño promedio entre países pares. El método adecuado para evaluar la suficiencia del desempeño de un país es compararlo con los mejores casos -los países que adoptan políticas que producen el mejor desempeño, dadas sus condiciones económicas similares-. Si las instituciones regulatorias deficientes ocasionan diferencias en el desempeño económico entre un país y otro, el desempeño promedio entre los países de ingresos medianos está por debajo del desempeño que podría lograrse por medio de mejores políticas. La mayoría de los países de ingresos medianos (como México) tuvieron compañías telefónicas monopólicas estatales hasta el decenio de los noventa, adoptaron políticas de privatización que favorecieron al incumbente (como la concesión de un periodo de continuación del monopolio después de la privatización) y crearon instituciones débiles responsables de las políticas regulatorias y de competencia (Noll, 2000; Wallsten, 2001; Mariscal y Rivera, 2005; Powell, 2010; Waverman y Koutroumpis, 2011, y Roberts y Tapia, 2013). El desempeño promedio entre incluso los países en desarrollo más ricos no es un estándar razonable porque sigue reflejando políticas de privatización y regulación subóptimas.

Hausman y Ros llaman muestra al grupo de países que analizan, con lo que dan a entender que son un subconjunto no sesgado de una población pertinente. Hausman y Ros no explican el procedimiento que emplearon para seleccionar a estos países. El razonamiento que motiva el uso de una muestra tomada de una población finita reducida4 no está claro en absoluto, sobre todo dado que su grupo de comparación tiene un tamaño de muestra muy reducido (17). Si bien los miembros de la OCDE pueden no constituir el mejor grupo de comparación para evaluar las telecomunicaciones en México, el crear un grupo de comparación menor de países heterogéneos no resuelve el problema.

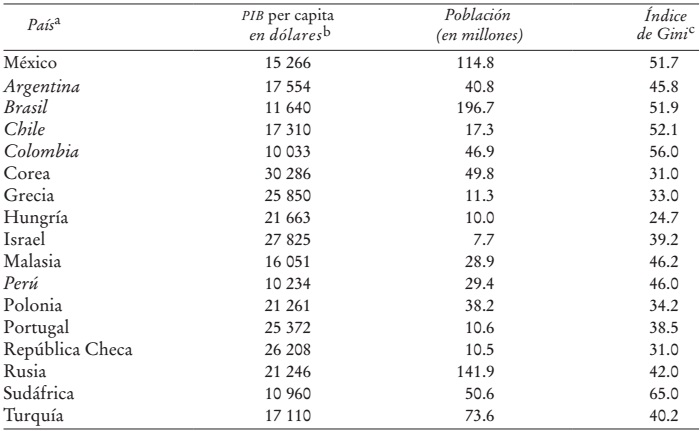

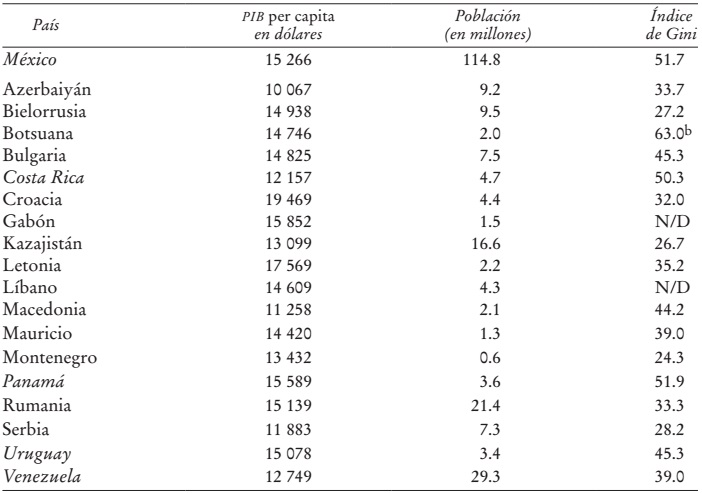

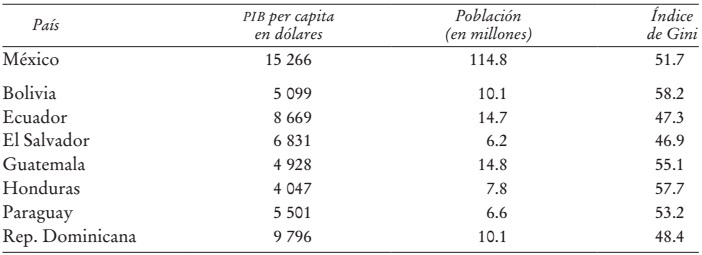

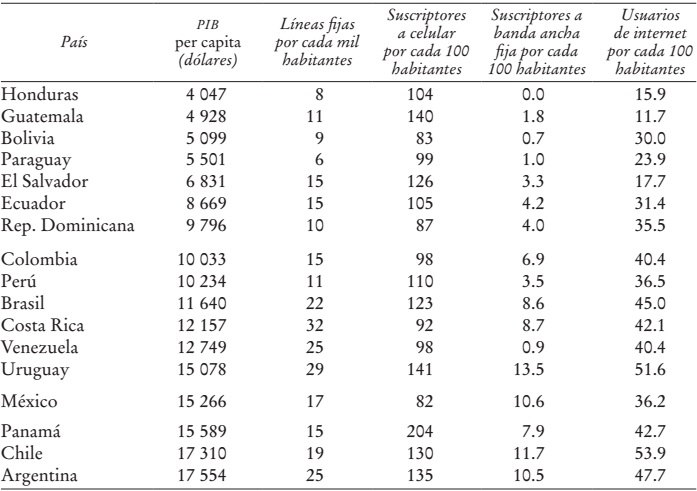

El Cuadro 1A muestra el PIB per capita, la población y el índice de Gini para los países que analizaron Hausman y Ros. Ocho de estos 17 países tienen un PIB per capita muy superior (más de 20 mil dólares) al de México. El grupo excluye a muchos países en los que el PIB per capita está mucho más cerca del de México. El Cuadro 1B contiene la misma información que el cuadro 1A para 18 países más en los que el PIB per capita (PPA) oscila entre 10 mil y 20 mil dólares (a comparación con los 15 mil de México). De estos países, 11 tienen poblaciones pequeñas (menos de cinco millones de habitantes), sin embargo, siete países tienen más de siete millones de habitantes (el país menos poblado del Cuadro 1A es Israel, con 7.7 millones). Incluir estos países en el análisis aumenta de tres a 11 el número de países que tienen un PIB per capita cercano al de México. El Cuadro 1C presenta los mismos datos para siete países latinoamericanos más que tienen un PIB per capita (PPA) de entre 4 mil y 10 mil dólares. Al igual que México, todos estos países son ex colonias españolas que heredaron la lengua, la cultura y las instituciones jurídicas de España.

CUADRO 1A Datos sobre ingresos entre países analizados por Hausman y Ros, 2011

FUENTES: PIB: Banco Mundial; PIB per capita, PPA (Current International dólares)", accesado en línea por última vez el 11 de febrero de 2013 en http://data.worldbank.org/indicator/NY.GDP.PCAP.PP.CD; Gini: Agencia Central de Inteligencia de los Estados Unidos, World Factbook, accesado en línea por última vez el 11 de febrero de 2013 en www.cia.gov/library/publications/the-world-factbook/.

a Los países cuyo nombre aparece en letra cursiva se ubican en la América Latina.

b Hausman y Ros también registran el PIB evaluado al tipo de cambio del mercado (TCM). La importancia de emplear la PPA o el TCM se analiza en otro apartado del presente artículo.

c Los coeficientes de Gini corresponden al año más cercano a 2011 para el cual hay datos disponibles, que normalmente cae en un periodo de unos cuantos años anteriores al año de que se trata. Dado que el coeficiente de Gini cambia lentamente, los datos de años recientes son indicadores confiables para 2011.

CUADRO 1B Datos de ingresos de todos los demás países cuyo PIB per capita oscila entre 10 mil y 20 mil dólares (PPA) (2011)a

FUENTES: Las mismas del cuadro 1A.

a Se excluyen varios países isleños dentro de este rango de ingresos: Antigua y Barbuda, Dominica, Granada, Palaos, San Cristóbal y Nieves, San Vicente y las Granadinas, y Santa Lucía. Todos ellos tienen poblaciones de menos de 200 mil habitantes.

b Para Botsuana, el coeficiente de Gini data de 1993, por lo que es menos confiable como estimación para 2011.

CUADRO 1C Datos de ingresos de países latinoamericanos cuyo PIB per capita (PPA) oscila entre 4 mil y 10 mil dólares (2011)

FUENTES: Las mismas del cuadro 1A.

Como se muestra en estos cuadros, casi todos los países que tienen el mismo desarrollo económico que México padecen de desigualdad del ingreso en grado sumo. El índice de Gini de México es mayor que para todos los países que tienen un PIB per capita de más de 20 mil dólares. Entre los países más ricos, el índice de Gini más alto es de 42.0 (Rusia) y para todos los demás es de menos de 40. Entre los países que tienen un PIB de menos de 20 dólares el índice de Gini es de menos de 39 sólo en el caso de las ex naciones socialistas del antiguo bloque soviético. Entre los países que no eran miembros del bloque soviético, los valores de los coeficientes de Gini van de 39 en el límite inferior (Mauricio y Venezuela) a 65 en el límite superior (Sudáfrica), en comparación con el coeficiente de 51.7 de México. Entre los 17 países latinoamericanos representados en estos cuadros, el índice de Gini de México es la mediana del grupo, y el promedio no ponderado de estos países es de 50.4. Por consiguiente, la desigualdad del ingreso no puede explicar el desempeño relativamente pobre de México dentro de este grupo.

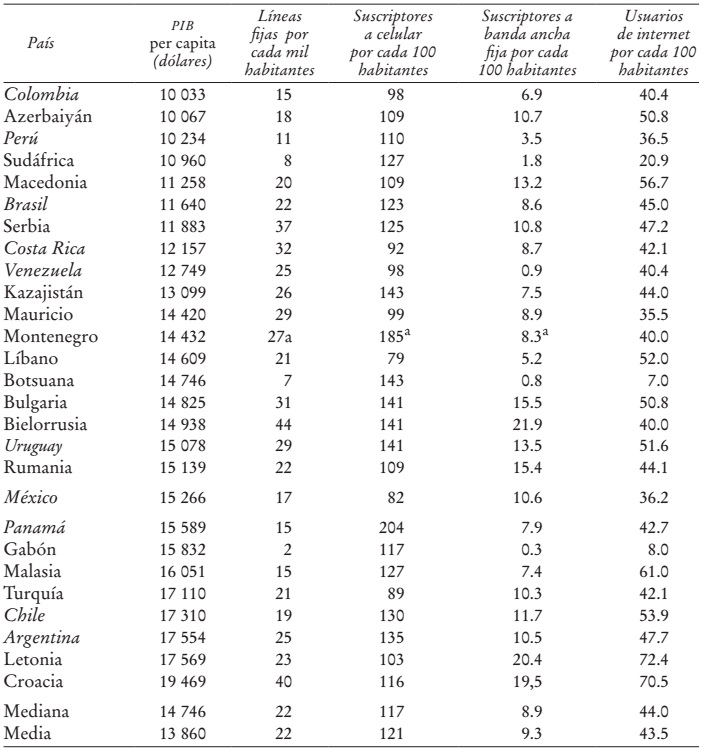

El Cuadro 2A incluye varias medidas del desempeño de las telecomunicaciones para todos los países que se ubican dentro del rango de 10 mil y 20 mil dólares del PIB per capita (PPA) y el Cuadro 2B muestra los mismos indicadores del desempeño para todos los países latinoamericanos que se incluyen en los Cuadros 1A, 1B y 1C. En los Cuadros 2A y 2B los países se presentan en orden ascendente según el PIB per capita a fin de destacar la relación entre el PIB per capita y el desempeño de las telecomunicaciones. Todas estas medidas del desempeño reflejan la fijación histórica de los encargados de formular políticas de telecomunicaciones en el número de personas que utilizan un servicio dado, en lugar de la intensidad con la que lo usan. El motivo de esta fijación y cómo distorsiona las políticas se analiza en la sección de la estructura de precios.

CUADRO 2A Indicadores del desempeño de las telecomunicaciones: Países pares (2011)

FUENTE: Indicadores del Banco Mundial (disponible en http://data.worldbank.org/indicator/all), accesado en línea por última vez el 11 de febrero de 2013.

a Datos de 2010; no se registran los datos de 2011.

CUADRO 2B Indicadores del desempeño de las telecomunicaciones: Países latinoamericanos (2011)

FUENTE: Indicadores del Banco Mundial (disponible en http://data.worldbank.org/indicator/all), accesado en línea por última vez el 11 de febrero de 2013.

La difusión de telefonía fija (principalmente alámbrica) en México es menor que en la mayoría de los países que tienen el mismo desarrollo que México. Mientras que el PIB per capita en México es de aproximadamente 10% más que la mediana de los países que se muestran en el Cuadro 2A, la difusión de líneas fijas en México es aproximadamente 20% menor a la mediana. Entre los diez países latinoamericanos que tienen un PIB per capita de más de 10 mil dólares, México ocupa el séptimo lugar en cuanto a la difusión de líneas fijas, en comparación con el cuarto lugar que ocupa respecto al PIB per capita.

La baja difusión del servicio de líneas fijas es un legado de la era previa a la privatización. Durante la privatización México adoptó la meta de aumentar considerablemente la difusión de líneas alámbricas, pero no logró su cometido. Hausman y Ros afirman que el crecimiento que México efectivamente logró es "todavía más sorprendente" (p. 507), ya que el servicio de líneas fijas ha declinado o crecido lentamente tanto en los países en desarrollo como en los desarrollados. Si bien Hausman y Ros están en lo correcto respecto a que la difusión de líneas fijas va a la baja en muchos países ricos (incluidos los Estados Unidos), esta generalización es imprecisa por lo que hace a los pares de México.

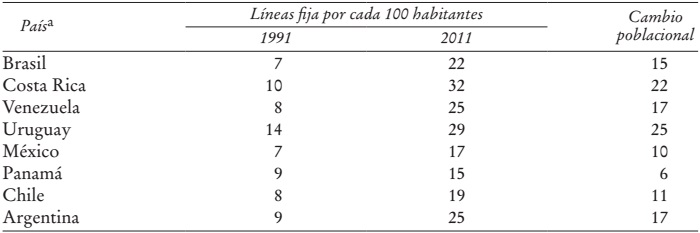

Antes de la extensa reforma y la privatización de las comunicaciones en la América Latina, la difusión de líneas fijas era baja a lo largo y ancho de la América Latina, y en lo sucesivo no ha crecido con particular velocidad en México. El Cuadro 3 muestra la difusión de líneas fijas en los ocho países más ricos de la América Latina en 1991 y 2011. Mientras que la difusión de líneas fijas y el crecimiento en los países más pobres de la América Latina son comparables con la de México, entre los países latinoamericanos que tienen un PIB per capita de entre 11 mil y 18 mil dólares, el desempeño de México no es "todavía más sorprendente". Sólo Panamá y Chile han experimentado un crecimiento en la difusión de líneas fijas igualmente lento al de México, y el crecimiento ha sido considerablemente mayor en Argentina, Brasil, Costa Rica, Uruguay y Venezuela. La relativamente baja difusión de líneas fijas de México es insignificante en comparación con otros países latinoamericanos por dos razones. Primero, indica que el desempeño de México dista mucho de las mejores prácticas entre países que comparten el mismo desarrollo. Segundo, la baja difusión de líneas fijas es importante porque desempeña un papel destacado en el acceso a internet y los servicios de datos.

CUADRO 3 Difusión de telecomunicaciones de línea fija en los ocho países latinoamericanos más ricos (1991 y 2011)

FUENTE: Indicadores del Banco Mundial (disponible en http://data.worldbank.org/indicator/all), accesado en línea por última vez el 11 de febrero de 2013.

a Los países se presentan en orden ascendente según el PIB per capita de 2011 (PPA), como se muestra en el cuadro 2B.

En todo el mundo la tecnología inalámbrica se ha convertido en la forma dominante de acceso a la red de telecomunicaciones. La difusión de telefonía celular en México está por debajo de todos los países menos uno (Líbano) incluidos en los cuadros 2A y 2B. En la América Latina, sólo Bolivia (83 teléfonos celulares por cada 100 habitantes), que tiene un PIB per capita (PPA) de casi un tercio del de México, tiene una difusión de telefonía celular más o menos igual a la de México (82). La difusión total (telefonía fija y celular) es inferior a la de México únicamente en Bolivia y la República Dominicana. Guatemala y Honduras, ambos países con un PIB per capita de menos de 5 mil dólares, tienen una difusión total mayor a la de México. Estos datos muestran que México no representa las mejores prácticas de los países que tienen su mismo desarrollo.

Hausman y Ros señalan correctamente (pp. 506-507) que los datos de difusión de telefonía celular frecuentemente se inflan debido a que muchos usuarios tienen tarjetas de Módulo de Identificación Simulado (SIM, por sus siglas en inglés; circuito integrado que permite que un teléfono celular se conecte a la red del operador de servicios) de varias compañías. Los clientes usan varias tarjetas SIM para el mismo aparato inalámbrico.5 Pero este hecho no hace que las comparaciones de la difusión de telefonía celular entre México y otros países sean erróneas. Como se explica con más pormenores en la siguiente sección, los clientes se suscriben con varios operadores de servicios de telefonía inalámbrica porque las tarifas no son equitativas (la renta fija mensual es baja, pero el cargo por uso es alto y los cargos por uso dentro de la red son mucho menores que los cargos entre redes). Por ende, un usuario que regularmente se comunica con clientes de varias redes tiene el incentivo económico de suscribirse con varias redes para evitar los cargos de conexión entre redes. México se cuenta entre los países cuyas tarifas no son equitativas y, por tanto, es común que los usuarios se suscriban con varios operadores de servicios de telefonía.

En lo que respecta al acceso a la banda ancha fija, el desempeño de México es mejor que el de la difusión telefónica. Entre los países que tienen un PIB per capita de menos de 20 mil dólares, la difusión de banda ancha fija es de más de 10 por cada 100 personas en 13 de los 27 países representados en el cuadro 2A, pero ocho de estos países son miembros del ex bloque soviético, en donde por lo general la difusión de telefonía fija es mucho mayor que en otros países que tienen el mismo desarrollo. Entre los países latinoamericanos (cuadro 2B), sólo Chile y Uruguay tienen una difusión de banda ancha fija superior a la de México y Argentina, que prácticamente están empatados en tercer lugar.

México también está rezagado en cuanto al número de usuarios de internet. Salvo por tres países africanos (Botsuana, Gabón y Sudáfrica), México tiene la menor proporción de usuarios de internet del grupo de países que tienen un PIB per capita de entre 10 mil y 20 mil dólares. Entre los países latinoamericanos, la proporción de usuarios de internet es menor en México que en cada uno de los países que tienen un PIB per capita (PPA) de más de 11 mil dólares. La proporción de usuarios de internet en México es superior a la de la República Dominicana, inferior a la de Colombia y aproximadamente igual a la del Perú, todos ellos países cuyo PIB per capita (PPA) ronda los 10 mil dólares por unos cuantos cientos de dólares.

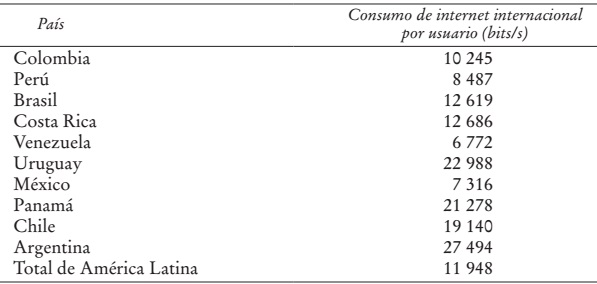

Los datos de los Cuadros 2A, 2B y 3 se refieren a medidas de difusión, es decir, la proporción de la población que hace uso de un servicio. El enfoque en la difusión refleja la preocupación histórica de la industria y de los encargados de formular políticas respecto a la medición del desempeño sobre la base de quién puede usar un servicio, no de qué tanto se usa dicho servicio. El Cuadro 4 muestra los datos de países latinoamericanos en relación con el uso de internet internacionalmente. Estos datos muestran que el uso internacional de internet en México es de aproximadamente dos tercios del promedio para la América Latina. Entre los países latinoamericanos más ricos, el uso internacional de internet en México está por debajo de todos los países, a excepción de Venezuela, es menos de la mitad del promedio del grupo y apenas una tercera parte o menos del de sus pares latinoamericanos que registran el mejor desempeño.

CUADRO 4 Consumo de internet en la América Latina (2010)

FUENTE: Unión Internacional de Telecomunicaciones y Banco Mundial, The Little Data Book on Information and Communication Technology 2012, Banco Mundial, 2012 (disponible en http://www. itu.int/ITU-D/ict/publications/material/LDB_ICT_2012.pdf).

De manera colectiva, los datos del desempeño de las telecomunicaciones muestran que México tiene una industria de las telecomunicaciones que presenta un desempeño subóptimo. Las comparaciones con otros países latinoamericanos son particularmente útiles porque estos países son similares en cuanto a idioma, cultura, diversidad étnica, instituciones jurídicas y desigualdad del ingreso. Asimismo, en casi toda la América Latina, un monopolio que antes era propiedad del Estado se privatizó recientemente, y las mismas dos empresas, Telcel y Telefónica, dominan la industria (véase Mariscal y Rivera, 2005, y Powell, 2010). El pobre desempeño de México entre los países latinoamericanos no puede explicarse con base en la distribución del ingreso, la disponibilidad de "contenido atractivo en español", la cultura y las instituciones legadas, incluida la dominación histórica de los monopolios estatales.

2. Construcción de las comparaciones de precios

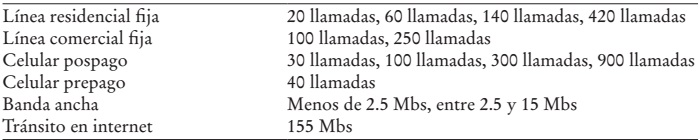

Para comparar los precios de los servicios de telecomunicaciones, el estudio de la OCDE estima el importe de los recibos mensuales para una variedad de "canastas" de servicios, como se muestra en el Cuadro 5. Las canastas se dividen en tres categorías: líneas residenciales fijas, líneas comerciales fijas y líneas celulares. En cada categoría la OCDE calcula un importe total del recibo para distintos usos. La OCDE también analiza los precios del acceso a la banda ancha y a los sitios web. El estudio de la OCDE (p. 32) halla que para nueve de las 11 canastas de servicio telefónico (un tipo de servicio y un número hipotético de llamadas), el cargo mensual en México sobrepasa el cargo mensual promedio de todos los miembros de la OCDE y que en todos los casos el cargo en México es muy superior al cargo más bajo de entre los países de la OCDE.

CUADRO 5 Canastas de servicios empleadas por la OCDE en la comparación de precios de las telecomunicaciones

Hausman y Ros critican los procedimientos de la OCDE para el cálculo de los precios para las canastas de servicios y uso de telefonía celular de la siguiente manera (p. 499). "La OCDE llegó a la conclusión de que los precios de la telefonía celular son altos en México al hacer caso omiso de los precios reales del mercado y utilizar incorrectamente los datos de precios. Por ende, la OCDE aseveró erróneamente la presencia de un aumento en los precios y un daño a los consumidores, cosas que no sucedieron. Esta falla menoscaba totalmente el estudio de la OCDE." Independientemente de los méritos de los métodos que empleó la OCDE para comparar los precios de la telefonía celular, esta afirmación es inexacta.

La OCDE no afirmó ni dio a entender que los precios de la telefonía celular en México hayan aumentado. La afirmación de Hausman y Ros se basa en el hecho de que en la edición 2011 de la publicación Perspectivas de las comunicaciones en la OCDE (OCDE, 2011) se utilizó un nuevo procedimiento para calcular los precios de la telefonía celular de Telcel que incluyó descuentos a las tarifas oficiales. El estudio de la OCDE de 2012 empleó el procedimiento para calcular los precios de la telefonía celular que se había empleado en Perspectivas de las comunicaciones antes de 2011, mismo que no tomó en cuenta los descuentos. Como resultado, los precios de las canastas de servicios de telefonía celular en México son mayores en el estudio de 2012 que en la edición 2011 de Perspectivas de las comunicaciones. Pero la OCDE no afirmó ni dio a entender que estas diferencias indiquen que los precios hayan aumentado. Por lo contrario, el estudio señala que: "Los precios también han bajado en México" (OCDE, 2012a, p. 30). Además, en Perspectivas de las comunicaciones (OCDE, 2011, p. 251) se desaconseja hacer comparaciones de precios de distintos periodos y se afirma que "los datos de distintos periodos obtenidos en este proceso de recabación (por ejemplo, datos del año anterior) no siempre son comparables, dado que las fórmulas de referencia se han revisado con el tiempo".

La afirmación de que el estudio de la OCDE acerca de las telecomunicaciones en México se ve socavado por el uso del método antiguo para calcular los precios de la telefonía celular también es errónea. Tanto Perspectivas en las comunicaciones (OCDE, 2011) como el estudio de la OCDE (2012a) respecto a México llegan prácticamente a las mismas conclusiones acerca de los servicios de telefonía fija y de banda ancha. En Perspectivas de las comunicaciones (OCDE, 2011, pp. 252-275) se comparan precios y calidades del servicio entre miembros de la OCDE para muchos servicios y se halla que para seis canastas de servicios de telefonía comercial y residencial fija, así como para la banda ancha de alta y baja velocidad, los precios de México se encuentran entre el primero y el quinto lugares más altos de entre los miembros de la OCDE. Para los servicios de telefonía celular, una vez que se toman en cuenta los descuentos, México se ubica en el nivel medio de las canastas de servicios de pospago. El único precio en México que es considerablemente inferior al promedio de la OCDE es el de la canasta de prepago que incluye 40 llamadas al mes.

Hausman y Ros (p. 500) sostienen que los cálculos de los precios que hace la OCDE para los servicios de telefonía celular "no tienen sentido desde el punto de vista económico" porque "la OCDE no emplea datos del mercado para lo que los consumidores efectivamente pagan por los servicios de telefonía celular. Por lo contrario, toma promedios de canastas de uso hipotéticas y calcula los precios con base en cuotas tarifarias." Esta crítica se compone de dos partes. Primero, las canastas hipotéticas, cada una de las cuales incluye un volumen supuesto de uso, no están claramente relacionadas con el uso promedio de los clientes mexicanos. Segundo, los precios estimados de la OCDE para el uso de telefonía celular en México son superiores a los precios promedio de la OCDE porque esta organización hace caso omiso de los descuentos a las cuotas tarifarias para llamadas que se originan y terminan en la misma red.

Estas críticas hechas por Hausman y Ros serían válidas si la meta del análisis fuera construir un índice de precios transversal entre países para los servicios de telecomunicaciones, en el que las ponderaciones de cantidades reflejaran las pautas de uso en México. Un índice de precios transversal entre países se construye a partir de la suma de los precios ponderados por cantidad en cada uno de varios países en el mismo año. Al calcular estas sumas, se emplean las mismas ponderaciones de cantidades para todos los países. Posteriormente, pueden compararse los recios entre países al dividir la suma de los precios ponderados por cantidad para un país específico entre la misma suma para el país que sirve como base del índice.

El enfoque de la OCDE no produce un índice transversal entre países de precios de las telecomunicaciones porque no agrega los precios para las canastas en una misma medida única. Por lo contrario, el método de la OCDE compara los precios de distintos tipos e intensidades de uso para varias combinaciones de servicios. El valor de este enfoque es que los precios de varias canastas arrojan luz en la cuestión de si la estructura de precios favorece un cierto tipo de servicio (por ejemplo, la telefonía celular en comparación con la fija o la comercial en comparación con la residencial) o a los usuarios que hagan un uso más o menos intensivo del servicio.

A pesar de que Hausman y Ros no explican cabalmente su crítica al uso que hace la OCDE de las canastas de servicios hipotéticas, una inferencia plausible es que dichos autores consideran que un índice de precios de los servicios de telecomunicaciones es un buen indicador de los precios relativos entre países, que las mejores ponderaciones para la construcción de este índice de precios son las cantidades de servicios que se adquieren en México y que muchas, si no es que la mayoría, de las canastas que emplea la OCDE son irrelevantes para el índice de precios de las telecomunicaciones para México, porque en este país las ventas de canastas de pospago caras con un uso grande son relativamente bajas. Recordemos que México tiene una difusión mayor del servicio de telefonía celular prepagado (cerca de 90% de los suscriptores de telefonía celular), pero difusiones menores de los servicios de línea fija e internet. Si las ponderaciones de cantidades que reflejan la experiencia de México se usaran para calcular un índice de precios, habría que asignarle un peso ponderado considerable al servicio de prepago y un peso ponderado menor a los servicios de internet y línea fija. En México el precio de los paquetes de prepago de bajo volumen es inferior al promedio de la OCDE, mientras que los precios de los servicios de internet y líneas fijas superan al promedio. Por tanto, asignarle un mayor peso ponderado al servicio de prepago lleva a una estimación menor de los precios relativos en México.

El argumento de Hausman y Ros en el sentido de que el índice de precios de las telecomunicaciones debe basarse en las ponderaciones de cantidades de México se relaciona con una cuestión que los economistas e historiadores económicos internacionales han debatido durante decenios. Los índices de precios comparativos entre países, o dentro del mismo país en épocas distintas, característicamente son sensibles a la elección de las ponderaciones de cantidades. En las comparaciones transversales de precios entre un grupo de países, el índice de precios para un país dado en un momento dado casi siempre es el más bajo si las ponderaciones de cantidades del índice de precios son las cantidades reales del mismo país en el mismo periodo. Una de las razones que motivan este resultado, que se conoce como el fecto Gerschenkron (Jonas y Sardy, 1970), es que las curvas de la demanda tienden a tener una pendiente negativa y elástica, lo cual implica que cuando el precio de un bien es relativamente alto, la cantidad vendida y los ingresos totales por ventas son relativamente bajos.

El efecto Gerschenkron no significa que los precios altos de productos cuyas ventas son bajas sean irrelevantes en la evaluación del desempeño de una economía. Si la demanda es elástica, un precio alto que exceda el costo marginal ocasiona una deformación de la producción, lo cual hace que un precio alto sea potencialmente de gran interés. El problema con enfocarse exclusivamente en la creación de un índice de precios que le asigne un peso ponderado considerable al servicio de prepago es que enmascara las deformaciones mayores de la estructura de precios de México.

La industria de las telecomunicaciones tiene dos tipos de precios.6 El primero son los precios de "acceso": una cuota para iniciar un servicio (a la que a veces se le llama cargo por instalación o conexión) y una cuota mensual (a la que a veces se le llama cargo por suscripción), y ninguna de ellas depende del uso. La segunda categoría son los precios por uso, como es el cargo por cada llamada telefónica, mensaje de texto o gigabit (gb) de datos. La selección de los pesos ponderados por cantidad en un índice de precios es importante porque el uso promedio por cliente varía grandemente entre países, en parte debido a que las políticas de precios difieren entre países.

Históricamente, casi todos los países fijan cargos de acceso muy por debajo del costo promedio anualizado de acceso a la red. Posteriormente, los cargos por uso se fijan por encima del costo marginal para generar un subsidio al acceso. La meta de esta política fue una conceptualización específica del "servicio universal": maximizar la difusión. Esta meta de políticas explica el porqué las autoridades de telecomunicaciones tienden a evaluar el desempeño con base en la difusión. Los precios por uso mayores llevan a un uso menor por cliente, efecto que se soslaya si la industria se evalúa exclusivamente con base en la difusión. Al comparar precios entre dos países, si los pesos ponderados por cantidad para los precios por uso provienen de un país con precios de uso altos, el índice de precios para ese país será menor que si los pesos ponderados por uso fueran las cantidades de un país en donde los precios por uso son bajos.

En México y muchos otros países en desarrollo, los operadores de servicios inalámbricos ofrecen el servicio de telefonía celular prepagada a un cargo fijo muy bajo (con frecuencia, como en el caso de México, no hay cargo) combinado con cargos por uso muy superiores al costo marginal. Debido a los altos cargos por uso, muchos clientes que adquieren los servicios de prepago raramente hacen llamadas telefónicas. Por ende, la cuestión de la selección de los pesos ponderados por cantidad en el índice de precios es en realidad una cuestión de cuál es la mejor manera de tomar en cuenta el gran número de clientes que optan por el servicio de prepago y que tienen precios de acceso bajos, precios de uso altos y escaso uso.

La existencia del servicio de prepago a bajo costo claramente hace que los consumidores del servicio de prepago estén en una mejor posición que si no existiera dicho servicio y todas las demás canastas de servicios permanecieran disponibles a los precios actuales. Asimismo, es probable que la elección del servicio de prepago esté impulsada, hasta cierto punto mas no exclusivamente, por el ingreso.7 En los países que tienen un ingreso per capita mayor, normalmente quienes eligen el servicio de prepago representan un segmento mucho menor de la población.

El debate de políticas en México acerca del servicio de prepago es una manifestación de un debate que se ha prolongado durante decenios: el valor de los subsidios transversales entre el uso y el acceso como una manera de promover el servicio universal en forma de difusión. El consenso entre los economistas es que los subsidios cruzados no son deseables porque distorsionan el uso y no se enfocan en los subsidios que generan el mayor beneficio social (véase en Crandall y Waverman, 2000, los subsidios cruzados en las telecomunicaciones en los Estados Unidos y Noll y Wallsten, 2006, acerca de esta política en la India).

El atractivo del servicio de prepago para los consumidores mexicanos surge debido a que la diferencia de precios entre el servicio de prepago y otros servicios de telecomunicaciones en México es relativamente amplia.8 Si se elaborara un índice de precios a partir de las ponderaciones de cantidades basadas en el uso que plausiblemente comprarían los usuarios mexicanos si los demás precios fueran relativamente menores, se le asignaría un peso mucho mayor al uso, sobre todo de servicios de datos. Las cuotas de acceso a la red inalámbrica en la modalidad de prepago compensan parcialmente el daño derivado de los precios altos por uso, pero la menor utilización de la red que se deriva de las altas cuotas por uso aún es fuente de una ineficiencia económica considerable y creciente.

Cuando Telmex se privatizó, casi todo el uso de la red de telecomunicaciones consistía en comunicaciones de voz. Hoy día, casi todo el uso de la red es para servicios de datos. Por ejemplo, la velocidad binaria (el número de bits por segundo) para escuchar música en línea por internet típicamente es de entre 48 y 192 kilobits por segundo (kbs), a comparación de los 4 kbs que se requieren para hacer una llamada de voz. Los altos precios por uso suprimen el uso tanto de voz como de datos, y estos últimos disminuyen la difusión de los servicios de internet. Asignarle un peso ponderado al uso minimiza un problema grave del desempeño: el bajo uso de internet derivado de los altos precios por uso y la baja calidad de la red. Si la única preocupación de los encargados de formular políticas es la difusión, entonces es apropiado asignarle un peso ponderado relativamente alto a la forma más barata de acceso, sin embargo, si a los encargados de formular políticas les importa la difusión de los servicios de datos, un índice basado en las ponderaciones de cantidades de México carece de utilidad.

La cuestión de los descuentos por uso del servicio inalámbrico es más complicada que simplemente tomar en cuenta los precios reales en lugar de las tarifas publicadas. En México los descuentos de que se trata conciernen a los cargos por uso más bajos para llamadas que se originan y terminan en la misma red. Como se muestra en Perspectivas en las comunicaciones(OCDE, 2011), en México los descuentos por llamadas dentro de la misma red son enormes y reducen el total de la cuenta mensual en aproximadamente 20% menos de los cargos que se impondrían si todo el consumo se facturara a las cuotas tarifarias publicadas. Estos descuentos, si bien traen beneficios para los consumidores en comparación con el pago de la cuota tarifaria publicada para todas las llamadas, son tanto síntomas como causas de distorsiones.

El estudio de la OCDE recomienda eliminar los descuentos para las llamadas realizadas dentro de una misma red. El estudio de la OCDE destaca que esta política aumenta la difusión de los operadores de servicios inalámbricos, en particular porque se vale de los "efectos club" creados por las "externalidades de red por discriminación de tarifas" (OCDE, 2012a, p. 68).

Sidak crítica este análisis (p. 577). "Contrario a lo que parece creer la OCDE, los efectos club no son fallas del mercado, son atributos del mercado... Cuando la OCDE habla de un 'efecto club', yo lo entiendo como los efectos económicos que provienen de un grupo de usuarios cerrado... La consecuencia de un grupo de usuarios cerrado es que los suscriptores de telefonía móvil ponen atención a los precios que pagan las personas que les llaman, lo cual ejerce una presión competitiva en los operadores de telefonía celular para que mantengan sus precios bajos". Esta aseveración es incorrecta por cinco razones.

En primer lugar, una externalidad de red constituye un bien público. Si una persona contrata un servicio de telecomunicaciones, otros suscriptores adquieren la posibilidad de comunicarse con esa persona. Lo contrario de la aseveración de Sidak, un bien público es un ejemplo de una falla del mercado porque el incentivo privado para contratar el servicio es menor que el beneficio social de la suscripción.

En segundo lugar, la teoría de los clubes, concebida por Buchanan (1965), aborda las circunstancias en las que el beneficio de un bien público no es igual para todas las personas. Las externalidades de red son un buen ejemplo de un efecto club. Aunque suscribirse a una red de telecomunicaciones crea un bien público, el valor de la externalidad asociada con la suscripción varía entre los suscriptores: es mayor para las familias, los amigos y los colegas de trabajo que para las personas que no tengan ningún motivo ni personal ni comercial para comunicarse con el suscriptor.

En tercer lugar, las externalidades de red no tienen relación con una pre ocupación por la tarifa que pagan los demás, salvo en la medida en que un suscriptor aislado pueda beneficiarse del subsidio al acceso de otro suscriptor que de otra manera no pagaría la cuota de suscripción. La razón por la que los bienes públicos crean una falla del mercado es precisamente porque es poco probable que sea viable coordinar la estructura óptima de los subsidios entre los suscriptores.

En cuarto lugar, una externalidad de red "por discriminación de tarifas", término que dista mucho de ser acertado, se refiere a una externalidad pecuniaria que crean las políticas y prácticas de los operadores. Si todos los operadores están plenamente interconectados, cada suscriptor puede comunicarse con todos los demás suscriptores y la externalidad de red asociada con la suscripción no depende de cuál sea el operador del suscriptor. Si cada operador fija la misma tarifa por uso para todas las conexiones, independientemente de si la comunicación concluye o no dentro de la red del mismo operador, al suscriptor no le importa qué operador elijan las personas que para ese suscriptor representan un valor alto de externalidad de red. Se crea una externalidad de red por discriminación de tarifas cuando un operador fija una tarifa más alta para las comunicaciones entre redes distintas y de esta manera crea un incentivo para que los suscriptores elijan la misma red. Si las conexiones dentro de una misma red y entre redes distintas tienen el mismo costo, entonces el incentivo para coordinarse por medio de una sola red es completamente pecuniario -no se evita ningún costo social y no se capta ningún beneficio social si todos los miembros de un grupo eligen el mismo operador-. Si bien el ahorro en términos de costo proveniente de iniciar y terminar una llamada en la misma red es muy reducido o incluso inexistente, en México los descuentos que se aplican a las llamadas realizadas dentro de una misma red son significativos. Por ende, la diferencia en las tarifas cobradas por llamadas dentro de una misma red y llamadas entre redes distintas son un ejemplo de la discriminación de tarifas.

En quinto lugar, otra manera en la que la externalidad de red es por discriminación de tarifas es que la capacidad y el incentivo para participar en la discriminación de tarifas surgen de la política de tarifas que existe en México. México ha adoptado un esquema de "el que llama paga", en el que los cargos tanto por originación como por terminación de llamadas los paga la persona que inicia la conexión. La competencia de tarifas entre los operadores de servicios inalámbricos se da respecto a los cargos de acceso fijo y el cargo por originación, mas no por el cargo por terminación. Esto se debe a que un cliente que suscribe un contrato con un solo operador únicamente puede ser contactado a través de la red de ese operador, lo que le da a un operador un poder de monopolio en la terminación a sus clientes. El único camino para la competencia en el mercado de terminación es respecto a los descuentos por realizar llamadas a clientes del mismo operador, que es una avenida plausible para la competencia en el acceso en la medida en que los clientes pueden influir en la elección de operador de los demás, lo que quizá sea posible entre familiares, amigos cercanos, miembros de grupos de afinidad o empleados de una misma empresa.

Las altas tarifas de terminación para llamadas entre redes distintas causan una grave distorsión. Los clientes que realizan un número grande de llamadas tienen un incentivo monetario para obtener el servicio de acceso de varios operadores para que un número mayor de sus llamadas se cobren a una tarifa reducida por realizarse a través de la misma red. Para los clientes, un servicio de telefonía celular prepagado con una tarifa 0 de acceso mensual es una forma económica de aumentar el número de llamadas a tarifas con descuento al obtener acceso a varias redes sin tener que pagar una cuota mensual. Como se comentó en la sección anterior, dado que hay clientes que obtienen acceso prepagado de varios operadores, el número total de líneas de acceso inalámbricas excede el número de mexicanos que tienen acceso. Por ende, la proporción del número de líneas de acceso en relación con la población exagera el avance que ha hecho México hacia lograr el servicio universal.

La propuesta de la OCDE de eliminar los descuentos por llamadas dentro de una misma red eliminaría la externalidad pecuniaria asociada con la coordinación de la selección de operadores derivada de la discriminación de tarifas y provocaría competencia en la originación para afectar las tarifas por terminación de llamadas entre redes distintas. Pero la eliminación de los descuentos no conduce al uso competitivo de las tarifas. Cada operador puede seguir cobrándoles una tarifa al por mayor de monopolio a los demás operadores por terminar las llamadas. Posteriormente, este sobreprecio se traspasa en la tarifa combinada por originación y terminación de todas las llamadas.

En principio, el poder de monopolio de los operadores en el mercado de terminación de llamadas puede viciarse por la regulación eficaz, suponiendo que el regulador tiene la capacidad técnica y jurídica para establecer un tope a los cargos por terminación que se aproxime al costo promedio de cada llamada. Si bien el esquema de el que llama paga también se usa ampliamente en las economías más avanzadas, las tarifas por uso en estos países suelen ser inferiores a las de México, porque la regulación ha logrado restringir el poder de monopolio que tienen los operadores en la terminación de llamadas a sus suscriptores. Pero por lo general, la regulación no siempre es eficaz en la restricción del poder de monopolio en la terminación de llamadas, en particular en los países en desarrollo que tienen instituciones reguladoras más débiles.

En México, los cargos por terminación de llamadas entre redes distintas se negocian bilateralmente entre cada par de operadores, lo que en esencia es un mecanismo que sirve para que los operadores fijen una tarifa de monopolio común. La Cofetel está facultada para intervenir a fin de reducir la tarifa negociada cuando la Comisión de Competencia determina que un operador es dominante en el mercado de terminación de llamadas. Valiéndose de este procedimiento, la Comisión de Competencia y la Cofetel han logrado bajar los cargos por terminación de acceso para llamadas entre redes distintas, pero la diferencia entre los cargos por uso fuera y dentro de redes propias apunta a que los operadores siguen ejerciendo un gran poder de mercado en cuanto a la terminación de llamadas.

La opción a la regulación de los cargos por terminación de uso es adoptar el esquema de precios compensatorio denominado bill and keep, donde el que llama paga el cargo por originación y el que recibe la llamada paga el cargo por terminación. El esquema bill and keep hace que los operadores compitan en todas las tarifas, incluyendo las de terminación. Por lo general, los países que usan el esquema de bill and keep tienen tarifas por uso más bajas y un uso mayor (Littlechild, 2006).

Una crítica válida al estudio de la OCDE es que no aborda adecuadamente los problemas con la política de "el que llama paga", sobre todo en un país que carece de instituciones reguladoras fuertes. En realidad, la frase "externalidades de red por discriminación de tarifas" se refiere a cómo la política de el que llama paga crea una falla del mercado que no tiene por qué existir. Los estudios de los expertos de Telmex no abordan esta cuestión.

3. Conversión de monedas para comparaciones de precios internacionales

El estudio de la OCDE concluye que, por lo general, los precios de las telecomunicaciones en México son altos (aunque no en el caso del acceso prepagado). Para comparar tarifas entre países es necesario convertir las tarifas expresadas en cada moneda local a tarifas expresadas en una moneda común. Al comparar las tarifas en una industria de infraestructura, la práctica propia de la OCDE, así como la que se adopta en las investigaciones que se han publicado, es usar la paridad del poder adquisitivo (PPA) para convertir las tarifas a una unidad monetaria común. La PPA es un índice de tarifas que mide el poder adquisitivo local de una moneda nacional. La PPA se basa en el costo en moneda local de adquirir una canasta específica de bienes. La opción a la PPA es convertir las tarifas expresadas en monedas distintas de una unidad monetaria común mediante el tipo de cambio de mercado (TCM).

Hausman y Ros critican a la OCDE por emplear la PPA en lugar del TCM para convertir las tarifas expresadas en pesos de los servicios de telecomunicaciones a una medida que sea comparable con las tarifas de otros países. La validez de esta crítica es importante. Hausman y Ros (pp. 11-12) muestran que si las tarifas de la canasta de servicios de la OCDE se convierten con base en el TCM, las tarifas mexicanas son inferiores al promedio de la OCDE. Esta diferencia se debe a que cuando las tarifas mexicanas se convierten a dólares o euros con base en el TCM, las tarifas que resultan para la mayoría de los productos son muy inferiores en México que en otros países de la OCDE. Por la misma razón, el PIB per capita de México en dólares o euros es mucho más alto si se convierte el PIB per capita expresado en pesos usando la PPA en lugar del TCM.

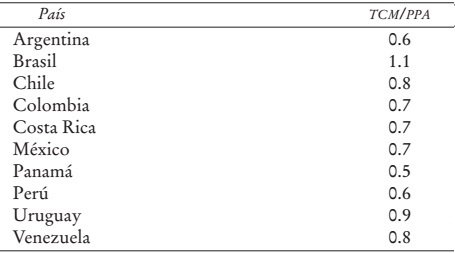

Este resultado no es exclusivo para el caso de México. En los países en desarrollo, el ingreso per capita en dólares suele ser mucho más alto si la moneda local se convierte con base en la PPA en lugar del TCM. Como se puede apreciar en el Cuadro 6, la proporción del TCM en relación con la PPA está comparablemente distorsionado en la mayoría de los países del grupo de pares de México en la América Latina. Entre los diez países latinoamericanos con un PIB per capita (PPA) de entre 10 mil y 20 mil dólares, solo dos -Brasil y Uruguay- tienen un cociente que se aproxima a uno. En los otros ocho (incluido México), el PIB per capita es muy superior si se usa la PPA para convertir las monedas a su equivalente en dólares. El problema al elegir si usar el TCM o la PPA para convertir las tarifas a una unidad monetaria común no es porque la elección altere la posición de México entre su grupo de pares en términos de los precios de los servicios de telecomunicaciones, sino la cuestión de si la PPA lleva a conclusiones inadecuadas respecto a los precios de las telecomunicaciones entre México y sus pares en comparación con los países industrializados avanzados.

Hausman y Ros no explican completamente la razón por la cual prefieren el TCM que la PPA para convertir los precios de distintos países a una moneda común. Hausman y Ros ofrecen dos críticas del uso de la PPA en el estudio de la OCDE: i) la PPA solo es útil para comparar medidas agregadas de la actividad económica, como el PIB, y ii) la PPA, por ser un índice de precios, "hereda los problemas de los índices de precios de cada uno de los países, en particular en su tratamiento incorrecto de los bienes nuevos o mejorados, ambos factores importantes para las telecomunicaciones de celulares" (Hausman y Ros, p. 503 de este número).

Independientemente de sus méritos, estas críticas no implican que usar el TCM para convertir las tarifas locales a dólares o euros sea mejor que usar la PPA. La razón por la cual la OCDE y otras organizaciones internacionales usan la PPA en lugar del TCM para comparar los precios y la actividad económica real entre países es que "cuando el PIB y los gastos por distintos conceptos de los países se convierten a una moneda común con base en la PPA, se valoran al mismo precio y, por ende, reflejan únicamente las diferencias en los volúmenes de bienes y servicios que se adquieren en los países" (OCDE, 2006, p. 13). La PPA es verdaderamente un índice de precios. El TCM es un solo precio: el precio de una moneda expresado en la unidad monetaria de otra. Si no hubiera ningún costo de transporte, ninguna barrera directa (aranceles, cupos) ni indirecta (regulaciones) al comercio y existiera el libre movimiento de los factores de producción, información perfecta de las tarifas y la calidad de todos los bienes y servicios producidos en todos lados y no hubiera distorsiones de la política fiscal y monetaria local, es plausible que la "ley de una sola tarifa" fuera válida y la proporción del TCM en relación con la PPA sería muy cercana a 1. La proporción del TCM en relación con la PPA se desvía de 1 porque estas presunciones no son ciertas. Las economías en desarrollo están sujetas a las fluctuaciones del tipo de cambio proveniente de todos estos factores, incluidos la especulación monetaria y los flujos volátiles de capital financiero. La ventaja de la PPA sobre el TCM, sobe todo para los países en desarrollo, es que es verdaderamente un índice de precios.

Hausman y Ros sostienen que el uso que hace la OCDE de la PPA para comparar las tarifas internacionales de los servicios de telecomunicaciones no coincide con la biblografía de investigación pertinente ni con las recomendaciones de la propia OCDE respecto a los usos apropiados de la PPA. Específicamente, Hausman y Ros (p. 496) citan a Deaton y Heston (2010) por su advertencia contra las "comparaciones entre países cuyas economías son muy distintas", así como el manual de la OCDE de la PPA (Eurostat y OCDE, 2006), que según ellos recomienda no "llevar a cabo comparaciones de precios en niveles de agregación bajos".

La cuestión que apuntala estas aseveraciones es que muchos bienes que se producen en un país dado sencillamente no están presentes en otros países. Los ejemplos que emplean Deaton y Heston (2010), p. 4, comparan los precios del arroz y de la toba en Tailandia y Etiopía. Es imposible hacer comparaciones confiables de estos precios ya que la toba no se vende en Tailandia y la disponibilidad del arroz en Etiopía es limitada. La inquietud planteada por Deaton y Heston y en el manual de la OCDE es que es probable que algunas desagregaciones (como una comparación de los índices de precios de los cereales para Etiopía y Tailandia) carezcan de significancia debido a un problema irresoluble de datos. Multiplicar los precios del arroz y de la toba por el TCM no resuelve este problema.

La aseveración de que el estudio de la OCDE sobre México no es congruente con las recomendaciones de la OCDE en relación con el uso de las PPA no es precisa. Como se comentó líneas arriba, durante muchos años y en muchos estudios, la OCDE ha usado la PPA para convertir los precios y los gastos en telecomunicaciones y otras industrias de infraestructura de monedas locales a dólares o euros. Asimismo, por lo general el manual de la Eurostat y la OCDE no recomienda el uso de la PPA a nivel desagregación de industria o siquiera de empresa. Por ejemplo, el manual más reciente (Eurostat y OCDE, 2012, p. 32) describe los usos de la PPA de la siguiente manera: "La PPA se usa para convertir los gastos nacionales en grupos de productos, agregados y PIB de distintos países en gastos reales... La PPA y los gastos reales del PIB son los más importantes, pero la PPA y los gastos reales por debajo del nivel del PIB también son útiles por sí solos. El uso de estos indicadores permite hacer comparaciones internacionales de los precios y volúmenes de grupos de productos y agregados, así como del PIB".

Posteriormente, el manual presenta algunos ejemplos de usos (p. 34). "Las empresas públicas usan la PPA cuando comparan sus precios y costos de operación con los de empresas públicas similares de otros países. Las empresas privadas que operan en diferentes países usan la PPA para realizar un análisis comparativo que comprenda el uso de precios, las ventas, las participaciones de mercado y los costos de producción." En resumen, la inquietud sobre el uso de la PPA (Eurostat y, 2012, pp. 17-18) gira en torno de si la comparación considera productos que, en los países sujetos a comparación, son representativos de la clase de productos, están ampliamente disponibles y tienen datos que se midieron acertadamente.

El problema de cómo tomar en cuenta los bienes nuevos o mejorados en un índice de precios es un ejemplo extremo del efecto Gerschenkron. Antes de que se introduzca un bien, este no tiene ni precio ni cantidad de ventas, lo que significa que al construir un índice de precios a lo largo del tiempo el problema de los bienes nuevos es esencialmente igual al problema del arroz y la toba que se describió líneas arriba, en el que no se observa ningún precio ni cantidad en uno de los países. En su análisis de la ganancia en el bienestar proveniente de la introducción de la telefonía celular, Hausman (2010) propuso usar la tarifa más baja a la que la cantidad demandada sería 0 (el "precio virtual") para los periodos previos a la introducción de un producto. Si bien este procedimiento ofrece una medida de la ganancia en el excedente del consumidor que resulta de la introducción de un nuevo producto,10 no resuelve el problema de cómo construir un índice de precios de series de tiempo significativo, porque la cantidad antes de la introducción aún es 0. Si la ponderación de cantidades en el índice es la cantidad en el periodo anterior a la introducción, entonces se asigna una ponderación de 0 al precio real que los consumidores pagan en los periodos posteriores a la introducción. Si en la elaboración del índice se usa la cantidad de ventas después de la introducción, en los periodos anteriores a la introducción se le atribuye una ponderación considerable a un precio virtual que no pagó nadie.

Hausman y Ros no explican por qué este problema es relevante para las comparaciones de las tarifas entre países después de que se ha introducido un producto en todos los países del grupo de que se trate. La difusión de la telefonía celular en México, si bien no es muy extendida, definitivamente no es inexistente, así que el problema de los bienes nuevos no es pertinente en las comparaciones de las tarifas telefónicas en años recientes. Un problema potencial es que la difusión de nuevas tecnologías inalámbricas-redes 3G y 4G y equipos relacionados, como son los teléfonos inteligentes y las computadoras con conexión inalámbrica- ha sido más lenta en México que en otros países. Es difícil tomar en cuenta las diferencias en la calidad en un índice de precios, y las canastas de servicios de la OCDE incluyen únicamente llamadas telefónicas, mas no servicios de datos, en los que la calidad del servicio depende de la velocidad de las conexiones.

Dado que no se toma en cuenta la calidad relativamente baja del servicio en México, las tarifas reales de las telecomunicaciones en México se subestiman en el estudio de la OCDE, y en los ajustes que hacen Hausman y Ros. Incluso la comparación del acceso a la banda ancha de alta velocidad, que muestra que México se ubica entre los primeros lugares, si no es que el primero, debe matizarse por el hecho de que la velocidad máxima de la banda ancha que hay disponible en México es la más baja de todos los países de la OCDE (OCDE, 2011, p. 272). De manera similar, el "índice de conectividad" (IC) del Foro Económico Mundial (Dutta y Bilbao Osorio, 2012) califica a México en el 69º lugar en términos del número de suscriptores a servicios de telefonía celular con acceso a datos, 77º en el uso del internet con fines de negocios, 86º en el uso de redes sociales virtuales, 89º en disponibilidad de ancho de banda para uso del internet a nivel internacional, 94º en accesibilidad de contenidos digitales y 104º en el efecto de la tecnología de la información y las comunicaciones en el acceso a los servicios básicos. Por ende, los clientes mexicanos reciben un menor servicio ajustado por calidad por el equivalente en dólares que gastan los clientes en la mayoría de los países pares y también en los países miembros de la OCDE.

III. Políticas regulatorias e instituciones reguladoras

Las recomendaciones de políticas que se incluyen en el estudio de la OCDE (pp. 9-11, 120-130) provienen de su evaluación del desempeño de la industria. La OCDE (p. 113) concluye que "el desempeño insatisfactorio de la industria de telecomunicaciones en México es consecuencia de la inflexible conducta del operador incumbente de telefonía fija y celular con considerable poder de mercado, así como de un sistema jurídico disfuncional que promueve una industria ineficiente..." Posteriormente, el estudio propone numerosas reformas basadas en su análisis de las políticas de "mejores prácticas" en los países de la OCDE. La OCDE resume su revisión extensa de la historia reciente de la regulación de las telecomunicaciones en México de la siguiente manera (p. 114):

México carece de muchos de los instrumentos reguladores con que cuentan casi todos los demás países de la OCDE (por ejemplo regulación ex ante de acceso, incluida la desagregación del bucle local; regulación asimétrica de empresas dominantes; requisitos de interconexión orientados a los costos; ofertas de referencia de interconexión, y separación funcional obligatoria). Los resultados insatisfactorios en la evaluación del cumplimiento de las obligaciones de las empresas, la incertidumbre y las largas demoras en la toma de decisiones regulatorias son comunes. Las sanciones son insuficientes para desalentar las ya habituales prácticas anticompetitivas y predatorias y, en consecuencia, parecería que las empresas dominantes hacen caso omiso de importantes decisiones tomadas por la autoridad reguladora.

El estudio de la OCDE también concluye que la regulación de las telecomunicaciones en México ostenta algunas fortalezas. Entre éstas se encuentran (p. 116) un marco jurídico que da certeza a una política que favorezca la competencia; leyes modernas en materia de competencia y un organismo gubernamental eficaz en la aplicación de las reglas en materia de competencia (la Comisión Federal de Competencia o Cofeco); un regulador sectorial (Cofetel) que no es independiente de la industria pero que podría serlo; un sistema basado en el mercado para la asignación de espectro; avances en el tratamiento del problema de interconexión al adoptar tarifas basadas en costos; la introducción de nueva capacidad de red troncal por la empresa paraestatal encargada del suministro de energía eléctrica (la Comisión Federal de Electricidad o CFE), y reconocimiento de los funcionarios de gobierno de que la industria puede y debería ser competitiva.

No obstante estas fortalezas, la OCDE identifica debilidades estructurales en el sistema para regular las telecomunicaciones, incluidos un mandato legislativo obsoleto, los procedimientos y estándares para el otorgamiento de amparos contra las nuevas reglas mientras se someten al prolongado proceso de revisión judicial, y la participación excesiva de la Secretaría de Comunicaciones y Transportes (SCT) en la regulación durante el proceso de otorgar concesiones y de revisar las decisiones de la Cofetel (la "doble ventanilla" para la toma de decisiones).

La OCDE recomienda cambios tanto en políticas regulatorias específicas como en la estructura y los procesos de gobernabilidad de la industria (pp. 120-130). Entre las recomendaciones de la OCDE de políticas se encuentran las siguientes (el estudio de Sidak no hace mención de la mayoría de estas propuestas, pero sí hace una crítica explícita de las propuestas que se señalan en cursivas):

Imponer obligaciones de roaming nacional para los operadores de telefonía celular basados en infraestructura;

Aumentar las multas máximas que la Cofetel puede imponerles a los operadores para desalentar el incumplimiento de las reglas;

Permitir que la Cofetel participe en la regulación ex ante basada en costos de las tarifas de interconexión, en lugar de esperar a que surjan disputas derivadas de las negociaciones bilaterales entre operadores;

Requerir la provisión de acceso a instalaciones donde existe un "cuello de botella" en las áreas en las que hay hay un monopolio del servicio ("regulación asimétrica"), incluyendo la desagregación de los bucles locales;

Permitir que la Cofetel imponga requisitos de separaciones estructurales de aquellos operadores que abusen del poder de mercado para obtener una ventaja competitiva en otro mercado;

Permitir la entrada de las empresas de telecomunicaciones en los servicios de distribución de video multicanal y las empresas de televisión por cable en las telecomunicaciones, incluyendo el acceso a la banda ancha, con la entrada de Telmex en el mercado de televisión por cable permitida después de que Telmex se someta a la regulación asimétrica de las telecomunicaciones;

Relajar las restricciones a la propiedad extranjera de las redes de telecomunicaciones de línea fija;

Sustituir las concesiones que se negocian entre la SCT y los operadores aislados con un sistema normalizado de acuerdo con el tipo de licencia;

Reducir las obligaciones de servicio que se imponen en las concesiones;

Consolidar las áreas de llamadas locales y requerir que Telmex ofrezca interconexión local en algunas partes de las áreas consolidadas en las que no exista ninguna competencia;

Permitir la entrada de dos cadenas nacionales de televisión abierta adicionales;