nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

En la actualidad, los precios del petróleo de referencia internacional han experimentado una serie de fluctuaciones extremas a través del tiempo como consecuencia de diversos eventos exógenos que corresponden a aspectos de tensiones geopolíticas, conflictos militares, ciclos económicos, crisis financieras, desastres naturales, inclusive de carácter especulativo. Estos movimientos extremos inesperados han incrementado la volatilidad y el riesgo en la estructura del mercado del petróleo a nivel global. De hecho, la presencia de movimientos extremos en los precios del petróleo se ha convertido en la principal preocupación de los productores, consumidores y entidades reguladores, porque el comportamiento dinámico de los precios es fundamental en la industria, transporte y generación de electricidad, así como en las estrategias de la administración de riesgos.

Asimismo, el proceso de la cuantificación del riesgo ha sido un auténtico desafío para los participantes en el mercado de energía fósil, especialmente cuando la distribución de rendimientos empírica tiene características de leptocurtosis, diferentes niveles de asimetría y colas anchas por la incidencia más frecuente de valores extremos. En este marco, el Valor en Riesgo (VaR) es una medida estadística estándar popular usada ampliamente en la industria financiera para cuantificar el riesgo y regular a las instituciones bancarias a raíz de los desastres financieros en los años noventa1. El VaR se define como la máxima pérdida esperada en el valor de una posición de mercado o portafolio de inversión durante un horizonte de tiempo, dado un nivel de probabilidad. Desde la adopción de la medida VaR como mecanismo de regulación, han sido desarrolladas diversas metodologías para la estimación del riesgo de mercado, entre ellas se incluyen a las aproximaciones paramétricas basadas en modelos GARCH bajo diferentes supuestos distribucionales. El método de simulación histórica (SH) basado en la distribución de rendimientos empírica y la aproximación de la Teoría de Valores Extremos (TVE), la cual se enfoca en el modelado del comportamiento asintótico de las colas de la distribución de rendimientos de manera independiente (Embrechts et al., 1997; Beirlant et al., 2004).

Aunque una gran cantidad de estudios ha apoyado el desempeño de los modelos paramétricos y simulación histórica filtrada en la medición del VaR (Li et al., 2016; de Jesús-Gutiérrez et al., 2016; Ewing et al., 2019), la literatura existente no ha llegado a un consenso concluyente acerca de la mejor aproximación VaR para la estimación del riesgo de los rendimientos del petróleo. Este hecho se atribuye a que los problemas de leptocurtosis y asimetría han sido tratados de manera parcial por las distribuciones de probabilidad propuestas (Bali y Theodossiou, 2007; Costello et al., 2008; Fan et al., 2008; Aloui y Mabrouk, 2010). En respuesta a las inconsistencias que presentan las medidas VaR convencionales para capturar la magnitud y probabilidad de los rendimientos extremos, la TVE proporciona un conjunto de herramientas sólidas para modelar el comportamiento de los rendimientos extremos y catastróficos localizados en las colas de las distribuciones empíricas de manera independiente.

Numerosos estudios empíricos confirman el potencial de la TVE condicional para estimar los cuantiles extremos de la distribución de rendimientos en mercados accionarios industrializados y emergentes aplicando la técnica de picos sobre umbrales y la distribución de Pareto generalizada (McNeil y Frey, 2000; Byström, 2004; Dimitrakopoulos et al., 2010; Karmakar, 2013; Ghorbel y Trabelsi, 2014; Furió y Climent, 2014; Karmakar y Shukla 2015; Sowdagur y Narsoo, 2017; de Jesús-Gutiérrez y Santillán, 2019). Sin embargo, la administración de riesgos relacionada a los precios del petróleo todavía se encuentra inédita a pesar del desarrollo del mercado del petróleo. Krehbiel y Adkins (2005) son los pioneros en aplicar la TVE a productos energéticos listados en la Bolsa de Nueva York; sus hallazgos revelaron que el desempeño de la medida VaR-TVE es superior al de los modelos AR(1)-GARCH(1,1) y RiskMetrics. Usando los precios del petróleo West Texas Intermediate (WTI) y Brent del Mar del Norte (Brent), Marimoutou et al. (2009) destacan la importancia del procedimiento de filtrado en los datos para la estimación del VaR a través de las medidas TVE condicional y SH.

Para el petróleo canadiense, Ren y Giles (2010) señalan que la TVE incondicional es suficiente para el modelado de las colas de la distribución y medición del VaR y expected shortfall (ES) en los cuantiles extremos. En contraste, Chiu et al., (2010) evidencian el pobre desempeño de la medida VaR-TVE condicional para medir el riesgo en los mercados del WTI y Brent. Aunque los estudios de Zikovic (2011) y Ghorbel y Trabelsi (2014) aceptan la TVE condicional para estimar el riesgo de las posiciones corta y larga en los mercados de futuros sobre crudo ligero y productos refinados, en un estudio más reciente sobre petróleo de referencia internacional, Youssef et al., (2015) combinan la TVE y el modelo FIAPARCH, y demuestran que la aproximación proporciona un excelente desempeño en la predicción del riesgo en los mercados del petróleo WTI y Brent para el horizonte de predicción de 1 día. Por su parte, de Jesús-Gutiérrez et al., (2016) aplican la TVE a la distribución condicional de los residuales estandarizados de una familia de modelo GARCH simétricos y asimétricos, y construyen medidas VaR y ES para administrar el riesgo de la cola de los precios de la mezcla de petróleo mexicana. Los hallazgos revelan que los modelos basados en la TVE condicional y simulación histórico-filtrado proporcionan estimaciones más precisas del VaR condicional en cualquier nivel de confianza, aunque su desempeño se reduce significativamente en la predicción del ES.

Más recientemente, Weru et al., (2019) estiman el VaR para los precios de la gasolina y petróleo crudo WTI a través de una familia de modelos TVE-GARCH. La evidencia empírica confirma que la aproximación TVE-EGARCH proporciona resultados más robustos que los modelos convencionales en términos de la predicción exacta y estimación del VaR. Por su parte, Serrano y Núñez (2020) proponen modelos GARCH con innovaciones normales, α-estable y t-Student generalizada sesgada para estimar el VaR de los petróleos WTI, Brent y Mezcla Mexicana de Exportación durante un periodo de alta volatilidad. Los resultados del backtesting señalan que las medidas VaR con innovaciones α-estable proporcionan estimaciones más precisas del riesgo en los niveles de confianza del 95% y 99%.

De acuerdo con la literatura previa, el mercado internacional del petróleo tiene como referencia a dos petróleos de alta calidad (WTI y Brent), pero su creciente demanda y altos precios aunados a la disminución en la producción han obligado a los consumidores a desviar su atención hacia otros lugares del mundo para importar hidrocarburos pesados como el petróleo Maya. En consecuencia, las exportaciones de crudo tipo Maya representan aproximadamente el 96% de las ventas al exterior de Pemex. En 2019, el volumen de exportaciones alcanzó la cifra de 401.241 mil barriles con monto equivalente de $22.403 millones de dólares estadounidenses aproximadamente. Su principal importador de energía fósil es el país vecino de los Estados Unidos. El objetivo del trabajo es estimar el VaR de las posiciones larga y corta del petróleo Maya basado en la TVE en combinación con los modelos CGARCH con innovaciones normales en el periodo del 2 de enero de 1995 al 31 de diciembre de 2019. El estudio pretende contestar la siguiente pregunta de investigación: ¿Un modelo TVE-CGARCH asimétrico puede proporcionar información adicional del riesgo a los participantes en el mercado del petróleo de baja calidad? En consecuencia, la hipótesis de investigación que se quiere probar en el estudio es la siguiente: la aplicación de la TVE en combinación con los modelos CGARCH puede ser una herramienta complementaria para la medición eficiente del riesgo extremo en el mercado del petróleo Maya.

El trabajo contribuye a la literatura de la siguiente forma. La mayoría de los estudios sobre riesgo extremo en el mercado del petróleo solo han aplicado la metodología de McNeil y Frey (2000) 2 bajo estructuras GARCH, EGARCH, GJR-GARCH y PGARCH. Sin embargo, estos modelos convencionales carecen de capacidad para capturar los efectos de largo plazo de la asimetría y memoria larga en la volatilidad condicional. Por lo que el presente estudio adopta una familia de modelos CGARCH simétricos y asimétricos para predecir la volatilidad y capturar algunas de sus características como la heterocedasticidad, colas anchas, asimetría y memoria larga en las series de los rendimientos del petróleo. De acuerdo con el trabajo de Jesús-Gutiérrez y Sosa (2019), los modelos CGARCH simétricos y asimétricos han mostrado un excelente desempeño en la predicción de la volatilidad condicional de los rendimientos de los precios del petróleo Istmo y Maya en comparación con los modelos GARCH convencionales. En la literatura existente, los modelos CGARCH y la TVE condicional nunca han sido utilizados en forma conjunta para la predicción de la volatilidad del petróleo crudo de referencia internacional y estimación del riesgo extremo. Finalmente, otra de las contribuciones del trabajo se refiere a que las estimaciones del VaR basadas en la TVE condicional son sensibles al ajuste de los modelos de volatilidad. Para relajar este problema se evalúa el desempeño predictivo de los modelos VaR-TVE-CGARCH simétricos y asimétricos a través de la prueba de Kupiec (1995) tanto dentro como fuera de la muestra.

El trabajo está estructurado de la siguiente forma. La sección 1 proporciona la descripción de los datos y un análisis preliminar. La sección 2 discute los modelos de volatilidad de dos componentes y una breve revisión de la TVE condicional aplicada a la administración del riesgo. La sección 3 proporciona la evidencia empírica para los rendimientos del petróleo Maya. Finalmente, se presentan las principales conclusiones del análisis.

I. Descripción de los Datos y Análisis Preliminar

Para el análisis del riesgo extremo en el mercado del petróleo de baja calidad. El estudio utiliza los precios diarios del crudo Maya3 del periodo del 2 de enero de 1995 al 31 de diciembre de 2019, totalizando 6,459 observaciones. Las series se obtuvieron de la base de datos de Bloomberg y la selección de la muestra fue de acuerdo con la disponibilidad de los datos. Debido al hecho de que los precios del petróleo se caracterizan por ser series no estacionarias, para fines del estudio es importante transformar los precios a series estacionarias, esto es, el cálculo de los rendimientos continuos a través de los cambios logarítmicos de los precios de cierre de dos días consecutivos de operación.

En el Panel A de la Tabla 1 se reporta las estadísticas básicas de los rendimientos del petróleo tipo Maya. El rendimiento promedio es positivo, pero relativamente pequeño en comparación con la desviación estándar. Este hecho indica una relación rendimiento-riesgo positiva y una mayor exposición al riesgo para los participantes en el mercado del petróleo Maya. La serie de los rendimientos está sesgada a la izquierda y presenta exceso de curtosis para el periodo de análisis, esto es, propiedades de colas más anchas y largas que la distribución normal. El signo negativo en el coeficiente sesgo revela que los rendimientos extremos negativos suelen ocurrir más frecuentemente que los rendimientos extremos positivos. El valor del estadístico Jarque-Bera es muy alto y su valor-p igual a cero, lo que indica que los rendimientos diarios no siguen una distribución normal. Este resultado también es sustentado por las pruebas de Anderson-Darling y Cramer-Von Mises.

Tabla 1 Propiedades de los rendimientos del petróleo Maya

| Petróleo | Media | Máximo | Mínimo | Desv. Est. | Sesgo | Curtosis | J-B | A-D | C-V | Q2(20) |

|---|---|---|---|---|---|---|---|---|---|---|

| Panel A: Estadísticas descriptivas | ||||||||||

| Maya | 0.0414 | 17.8725 | -22.0315 | 2.6572 | -0.1123 | 9.0496 | 7132(0) | 97.36(0) | 17.23(0) | 2026(0) |

| Panel B: Pruebas de raíces unitarias para las primeras diferencias | ||||||||||

| Dickey-Fuller | -1.665(0.4493) | |||||||||

| Phillips-Perron | -1.691(0.4358) | |||||||||

Nota: Los resultados están expresados en porcentajes. J-B, A-D y C-V se refieren a las pruebas estadísticas Jarque-Bera, Anderson-Darling y Cramer-Von Mises y sus valores-p entre paréntesis. Q2(20) denota el estadístico de la prueba de Ljung-Box para los rendimientos cuadrados.

Fuente: Elaboración propia con información de la base de datos de Bloomberg.

El resultado de la prueba de Ljung-Box, Q2(20) confirma la fuerte presencia de heterocedasticidad condicional en los rendimientos cuadrados del petróleo Maya, lo que implica la necesidad de la estimación de modelos GARCH y CGARCH para su modelación apropiada. Este fenómeno es mejor ilustrado en la Figura 1, que muestra la dinámica de los rendimientos del petróleo Maya y la existencia de volatilidad en aglomeraciones; es decir, periodos de alta volatilidad seguido de periodos de relativa tranquilidad. La presencia del fenómeno de la heterocedasticidad condicional en la figura muestra que los rendimientos del petróleo Maya han experimentado una sucesión de movimientos atípicos positivos y negativos en cortos intervalos de tiempo. Por lo que la TVE condicional en combinación con los modelos CGARCH es una herramienta complementaria para capturar las características comunes observadas en la serie financiera del petróleo.

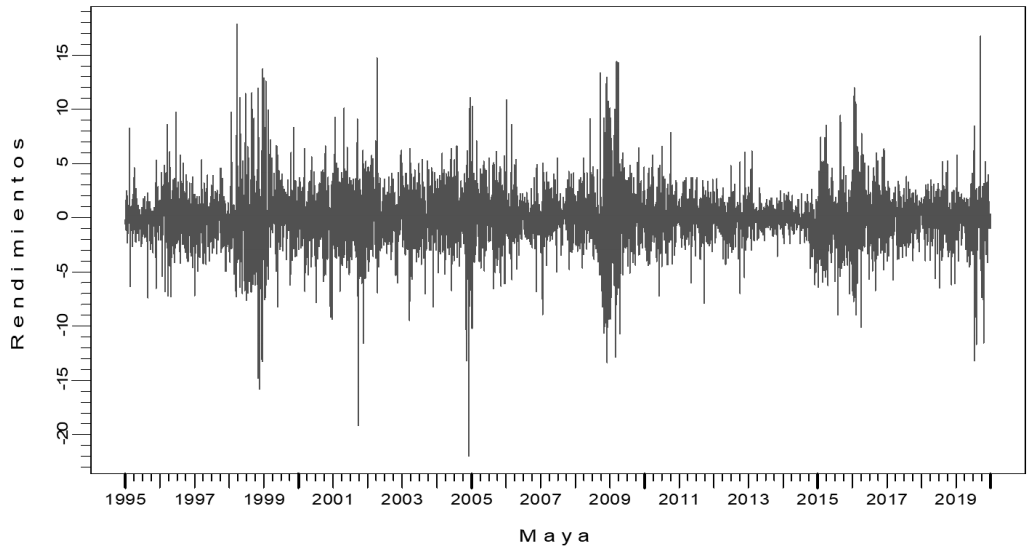

Fuente: Elaboración propia con información de la base de datos de Bloomberg.

Figura 1 Rendimientos diarios del petróleo Maya del 2 de enero de 1995 al 31 diciembre de 2019

En el Panel B de la Tabla 1 se reportan los resultados de las pruebas de diagnóstico de raíz unitaria para las primeras diferencias de Dickey-Fuller y Phillips-Perron. Los valores negativos significativos y los valores-p altos de los estadísticos indican que la hipótesis nula de raíz unitaria es rechazada a un nivel de significancia de 5%, lo que confirman que la serie de los rendimientos de los precios del petróleo Maya es estacionaria, es decir, su comportamiento es similar al de un proceso estacionario.

II. Metodología Econométrica

Definición de Valor en Riesgo

La medida estadística VaR resume a la exposición al riesgo de un portafolio como la máxima pérdida durante un horizonte de tiempo determinado, dado un nivel de confianza p. En términos matemáticos, el VaR para la probabilidad p y el nivel de riesgo R se define como

donde F es la función inversa de la distribución de pérdidas, es decir, el p-cuantil de F y h t + 1 es la volatilidad de la función de distribución de pérdidas.

Para la estimación dinámica del VaR se tiene que seleccionar un modelo de volatilidad. La literatura econométrica cuenta con una familia de modelos de volatilidad condicional entre ellos el modelo GARCH propuesto por Bollerslev (1986). Sin embargo, esta especificación no captura los efectos de largo plazo en la asimetría y la memoria larga en la volatilidad condicional.

Modelos de volatilidad de dos componentes

Lee y Engle (1999) proponen el modelo CGARCH como alternativa para capturar la propiedad de persistencia en la volatilidad de largo plazo. Esta aproximación permite descomponer la volatilidad condicional en dos componentes de corto y largo plazos de la siguiente manera.

Para un conjunto de información

El modelo CGARCH (1,1)4 para la varianza condicional se define como

donde z

t

es un proceso de ruido blanco que sigue una distribución normal con media cero y varianza uno. h

t

es la varianza condicional de corto plazo que depende de la última innovación de los residuales cuadrados

Sin embargo, la flexibilidad del modelo CGARCH se puede extender para capturar efectos asimétricos en el corto y largo plazos de la siguiente manera:

donde la variable dummy gobernada por la función indicadora de Heaviside

Otra alternativa que captura los efectos asimétricos en el corto y largo plazos y la memoria larga es definida de la siguiente forma:

donde los parámetros de asimetría γ y

Una vez estimados los modelos CGARCH simétrico y asimétricos se extraen los residuales estandarizados de

Las series de los residuales estandarizados deben ser estacionarias y libres de autocorrelación, los cuales son utilizados en el modelado del comportamiento asintótico de las colas de las innovaciones con la TVE y estimación de los cuantiles extremos.

Medida VaR basada en la TVE

En esta sección se describe brevemente del procedimiento para obtener el cuantil de los residuales estandarizados aplicando la TVE. Sea R 1, R 2, …, R n una secuencia de variables aleatorias independientes e idénticamente distribuidas, que representan pérdidas con distribución desconocida, F(r) = Pr(R i ≤ r). Dado que el análisis tiene por interés las pérdidas extremas que exceden al umbral u, la función de distribución de valores en exceso (DVE) para y i = r i - u con i = 1, …, k, se define como

Los resultados de los teoremas de Balkema y de Haan (1974) y Pickands (1975) confirman que la DVE converge a la distribución de Pareto generalizada (DPG) cuando u es muy grande, es decir,

donde

En consecuencia, F es definido como

donde los parámetros

De acuerdo con Embrechts et al. (1997), el parámetro

Para enfrentar estos dos problemas, el estudio utiliza el conjunto de residuales estandarizados, los cuales son independientes e idénticamente distribuidos bajo la hipótesis CGARCH simétrico y asimétricos. Si

Por lo que el estimador de la cola para F z (z) se define como

Si invertimos la ecuación (13), el cuantil extremo asociado con la probabilidad p se define como

Para un horizonte de un día, la medida VaR dinámica se define como

donde

Validación de las medidas VaR

La calidad y exactitud de los modelos VaR requiere de un proceso de validación estadístico, con el fin de demostrar si la medida de riesgo cumple con ciertas propiedades teóricas requeridas por las autoridades reguladoras para estimar suficientes requerimientos de capital.

Este proceso consiste en comparar el VaR con respecto a los rendimientos actuales del siguiente periodo. Para el análisis se utiliza la prueba de razón de verosimilitudes de Kupiec (1995), la cual consiste en analizar cuando la tasa de fallo α = 1 - p es igual a la tasa esperada para el nivel de confianza p, el cual es utilizado en la estimación del VaR. Si T representa el número total de ensayos, entonces el número de fallos n sigue una distribución binomial con probabilidad α.

El estadístico de la prueba de la razón de verosimilitudes está definido por

donde

iii. Evidencia Empírica para el Petróleo Maya

Estimación de los modelos de volatilidad

Debido a la fuerte presencia de dependencia no-lineal y heterocedasticidad en la serie de los rendimientos del petróleo Maya, en este estudio se estiman una familia de modelos GARCH convencionales y modelos CGARCH simétrico y asimétricos discutidos en la sección anterior. La Tabla 2 reporta los resultados de los parámetros estimados de las 7 estructuras GARCH y CGARCH, así como las pruebas de diagnóstico sobre los residuales estandarizados simples y cuadrados para el petróleo Maya. Los estimadores de µ que corresponden a la especificación de la media condicional, no son estadísticamente significativos, excepto en los modelos GARCH, CGARCH y ACGARCH1, mientras que la mayoría de los coeficientes del término AR (1) son positivos y significativos a un nivel de 10%. El criterio de Hanna-Quinn es utilizado para determinar el número de rezagos óptimo en la ecuación de la media condicional. Debido al hecho de que los criterios de información tradicionales de Akaike y Schwarz tienden a sobreestimar y subestimar el orden de rezagos y reducen el poder de la prueba de acuerdo con el estudio de simulación de Liew (2004).

Tabla 2 Estimaciones y pruebas de diagnóstico de los modelos GARCH y CGARCH

| GARCH | EGARCH | GJR | APARCH | CGARCH | ACGARCH1 | ACGARCH2 | |

|---|---|---|---|---|---|---|---|

| Panel A: Parámetros estimados | |||||||

| c | 0.0671** | 0.0025 | 0.0421 | 0.0370 | 0.0790* | 0.0526** | 0.0229 |

| (0.0301) | (0.0303) | (0.0310) | (0.0312) | (0.0300) | (0.0309) | (0.0307) | |

| ϕ | 0.0043*** | 0.0024 | 0.0039*** | 0.0024 | 0.0032*** | 0.0058** | 0.0034*** |

| (0.0148) | (0.0139) | (0.0149) | (0.0146) | (0.0157) | (0.0159) | (0.0156) | |

| ω | 0.1027* | -0.0647* | 0.1111* | 0.0637* | 0.0145* | -0.0123* | -0.0118* |

| (0.0120) | (0.0044) | (0.0049) | (0.0088) | (0.0045) | (0.0038) | (0.0026) | |

| α | 0.0710* | 0.1197* | 0.0419* | 0.0760* | 0.0783* | 0.0607* | 0.0848* |

| (0.0043) | (0.0068) | (0.0048) | (0.0045) | (0.0124) | (0.0118) | (0.0084) | |

| β | 0.9147* | 0.9860* | 0.9142* | 0.9202* | 0.7006* | 0.7111* | 0.9913* |

| (0.0063) | (0.0061) | (0.0052) | (0.0062) | (0.0536) | (0.0469) | (0.0051) | |

| ρ | 0.0274* | 0.0089*** | 0.1263* | ||||

| (0.0051) | (0.0048) | (0.0194) | |||||

| φ | 0.9530* | 0.9599* | 0.7661* | ||||

| (0.0059) | (0.0060) | (0.0425) | |||||

| γ | -0.3096* | 0.0590* | -0.2780* | 0.0480* | -0.4536* | ||

| (0.0406) | (0.0275) | (0.0380) | (0.0161) | (0.0672) | |||

| ψ | 0.0258* | -0.1317** | |||||

| (0.0490) | (0.0734) | ||||||

| δ | 1.3821* | ||||||

| (0.1049) | |||||||

| α+β | 0.9857 | 0.9860 | 0.9561 | 0.9962 | 0.7789 | 0.7718 | 0.9913 |

| Panel B: Pruebas de diagnóstico | |||||||

| Log(L) | -10578 | -10561 | -10564 | -10556 | -10569 | -10553 | -10548 |

| AIC | 2.1165 | 2.1133 | 2.1138 | 2.1124 | 2.1151 | 2.1122 | 2.1112 |

| SIC | 2.1191 | 2.1165 | 2.1171 | 2.1163 | 2.119 | 2.1174 | 2.1164 |

| Q(4) | 6.8699 | 4.9963 | 5.3524 | 5.2863 | 6.8529 | 5.2446 | 5.0247 |

| [0.1429] | [0.2877] | [0.2524] | [0.2592] | [0.1439] | [0.2631] | [0.2848] | |

| Q(20) | 15.1812 | 13.3618 | 13.1054 | 13.0694 | 15.4043 | 12.9551 | 13.5451 |

| [0.7110] | [0.8195] | [0.8332] | [0.8350] | [0.6966] | [0.8409] | [0.8095] | |

| Q2(4) | 2.4636 | 7.5555 | 3.1276 | 3.6154 | 3.0062 | 3.9831 | 2.7878 |

| [0.6512] | [0.1093] | [0.5367] | [0.4605] | [0.5568] | [0.4083] | [0.5939] | |

| Q2(20) | 23.3443 | 31.1569 | 26.1336 | 28.0371 | 18.2546 | 20.6351 | 19.5555 |

| [0.2225] | [0.0388] | [0.1265] | [0.0827] | [0.5055] | [0.3573] | [0.4218] | |

| J-B | 1150(0) | 1178(0) | 1520(0) | 1811(0) | 1877(0) | 1864(0) | 1615(0) |

| A-D | 32.855(0) | 31.577(0) | 31.701(0) | 31.468(0) | 31.839(0) | 30.402(0) | 30.479(0) |

| C-V | 5.807(0) | 5.571(0) | 5.632(0) | 5.601(0) | 5.649(0) | 5.421(0) | 5.410(0) |

Nota: Log(L) es el valor de la función de verosimilitud logarítmica. AIC y BIC representan los criterios de información de Akaike y Schwarz, respectivamente. Q(4), Q(20), Q2(4) y Q2(20) indican los estadísticos de la prueba de Ljung-Box para los residuales simples y cuadrados y los valores-p entre corchetes. Los términos *, ** y *** indican significancia en los niveles del 1%, 5% y 10%, respectivamente. Los errores estándar se reportan entre paréntesis.

Fuente: Elaboración propia con información de la base de datos de Bloomberg.

Asimismo, los parámetros de la varianza condicional son positivos y significativos a un nivel de 1%. De acuerdo con la suma de los estimadores α y β, los resultados confirman la presencia de alta persistencia en la volatilidad de corto plazo, particularmente en los modelos APARCH y ACGARCH2. Sin embargo, este hecho no es sustentado por los modelos CGARCH y ACGARCH1, puesto que los valores del parámetro estimado φ son mayores a 0.95, lo que implica que el componente de la volatilidad de largo plazo es más persistente y decae a un ritmo más lento que el componente de la volatilidad temporal.

La significancia de los coeficientes ( y ψ indica la presencia de efectos asimétricos en la volatilidad de corto y largo plazos. Este hecho señala que las noticias pesimistas tienen mayor impacto en la volatilidad condicional que las noticias optimistas, particularmente en la volatilidad de corto plazo. En consecuencia, los resultados justifican el uso de los modelos CGARCH asimétricos en el análisis del riesgo extremo. Los resultados de las pruebas de diagnóstico sobre los residuales estandarizados simples y cuadrados, son reportados en el Panel B de la Tabla 2. Los valores de los criterios de información AIC y BIC, así como la prueba de razón de verosimilitudes sugieren el uso del modelo ACGARCH2 para capturar las características de asimetría, persistencia y volatilidad en aglomeraciones en los rendimientos del petróleo Maya.

Por otra parte, los resultados de las pruebas de Ljung-Box señalan que la hipótesis nula de ausencia de autocorrelación de orden 4 y 20 en los residuales estandarizados es imposible rechazarla a un nivel de 5%, lo que implica que las innovaciones son independientes e idénticamente distribuidas. En el caso de los residuales estandarizados cuadrados, los resultados indican que la especificación de los modelos es suficiente para corregir la dependencia no-lineal de orden 4 y 20 de los rendimientos del petróleo Maya en la ecuación de la varianza condicional, excepto para el modelo EGARCH. Asimismo, los valores-p de los estadísticos Jarque-Bera, Anderson-Darling y Cramer-Von Mises continúan rechazando el supuesto de normalidad en los residuales estandarizados, lo que sugiere la implementación de la TVE en combinación con las aproximaciones CGARCH para el modelado apropiado de las colas de la distribución.

Selección de los umbrales y estimación de los parámetros de la DPG

La selección del umbral es fundamental en la determinación apropiada de la región de la cola antes de ajustar la DPG a los datos, debido a que reduce el sesgo y varianza en el modelo estimado. De acuerdo con Coles (2001), la selección de umbrales demasiado pequeños contribuye a la violación de las propiedades asintóticas del modelo, generando estimaciones sesgadas. En contraste, umbrales demasiados grandes producen estimaciones con errores estándar altos como resultado del limitado número de observaciones en la muestra. En la TVE existen varias herramientas estándar para la selección del umbral entre ellas se pueden mencionar a la función de exceso medio y el gráfico de Hill (Embrechts et al., 1997).

Este análisis emplea la función de exceso medio (FEM) empírica

La FEM es una función lineal del umbral z (k + 1) para la DPG, la cual se aplica directamente a los residuales positivos, mientras que la serie de los residuales estandarizados negativos se transforman a positivos, multiplicando por -1, con el fin de estimar la FEM a partir de los valores extremos máximos. En la Tabla 3 se reportan la selección óptima de los umbrales y las estimaciones de los parámetros de escala y forma, así como las estimaciones del VaR dentro de la muestra para el horizonte de 1 día. De acuerdo con el criterio de linealidad de la FEM5, los umbrales seleccionados basados en los residuales estandarizados positivos de los modelos de volatilidad estimados, oscilan entre 2.0516 y 2.8066 con un número de excesos entre 138 y 151. En caso de los residuales estandarizados negativos se puede observar que los umbrales óptimos oscilan entre 2.0310 y 2.5338 con un número de excesos entre 142 y 154. Además, los umbrales de la cola derecha tienden a ser más grandes que los de la cola izquierda, excepto en los modelos GARCH y ACGARCH2. Este hecho confirma que las colas de la distribución de residuales presentan diferentes características debido a la existencia de asimetría en las series de los rendimientos del petróleo Maya. Finalmente, el número de excesos es suficientemente grande para obtener una buena estimación.

Tabla 3 Estimación de los parámetros de la DPG y VaR para el horizonte de 1 día

| GARCH | EGARCH | GJR | APARCH | CGARCH | ACGARCH1 | ACGARCH2 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Positivos | Negativos | Positivos | Negativos | Positivos | Negativos | Positivos | Negativos | Positivos | Negativos | Positivos | Negativos | Positivos | Negativos | |

| Panel A: Estimación de los parámetros de la DPG para los residuales estandarizados | ||||||||||||||

| z(k+1) | 2.0516 | 2.1439 | 2.5958 | 2.0310 | 2.8066 | 2.1333 | 2.6953 | 2.1607 | 2.7691 | 2.0923 | 2.2039 | 2.1996 | 2.4180 | 2.5338 |

| 0.2196 | 0.3331 | 0.1817 | 0.2841 | 0.2609 | 0.3130 | 0.2371 | 0.3702 | 0.3836 | 0.3550 | 0.1554 | 0.3047 | 0.1993 | 0.2939 | |

| (0.1342) | (0.1597) | (0.2060) | (0.1333) | (0.2990) | (0.1607) | (0.2473) | (0.1586) | (0.2996) | (0.1499) | (0.1419) | (0.1625) | (0.1823) | (0.2154) | |

| σ | 0.5249 | 0.4949 | 0.5662 | 0.5516 | 0.5613 | 0.5254 | 0.5697 | 0.4880 | 0.4646 | 0.4953 | .,5777 | 0.5553 | 0.5242 | 0.6103 |

| (0.0858) | (0.0918) | (0.1387) | (0.0887) | (0.1889) | (0.0977) | (0.1633) | (0.0889) | (0.1545) | (0.0860) | (0.1011) | (0.1053) | (0.1133) | (0.1522) | |

| k | 151 | 142 | 145 | 154 | 138 | 144 | 141 | 145 | 140 | 150 | 142 | 147 | 149 | 154 |

| Panel B: Estimación del VaR para las posiciones corta y larga basada en la TVE condicional | ||||||||||||||

| 0.05 | 1.6832 | 1.7782 | 1.8524 | 1.6794 | 1.9851 | 1.7322 | 1.8979 | 1.8104 | 2.1665 | 1.7582 | 1.6815 | 1.7402 | 1.8403 | 1.8145 |

| 0.025 | 2.0157 | 2.0691 | 2.1709 | 2.0254 | 2.2487 | 2.0417 | 2.1847 | 2.0935 | 2.3519 | 2.0542 | 2.0448 | 2.0607 | 2.1443 | 2.1212 |

| 0.01 | 2.5404 | 2.5727 | 2.6584 | 0.6012 | 2.6791 | 2.5688 | 2.6439 | 2.5988 | 2.6863 | 2.5760 | 2.5893 | 2.6029 | 2.6164 | 2.8355 |

| 0.005 | 3.0138 | 3.0699 | 3.0851 | 3.1479 | 3.0802 | 3.0810 | 3.0640 | 3.1126 | 3.0301 | 3.1003 | 3.0559 | 3.1263 | 3.0354 | 3.1277 |

| 0.001 | 4.4351 | 4.7808 | 4.3099 | 4.9211 | 4.3456 | 4.8010 | 4.3517 | 4.9619 | 4.2875 | 4.9524 | 4.3543 | 4.8665 | 4.2636 | 4.7429 |

Fuente: Elaboración propia con información de la base de datos de Bloomberg.

De acuerdo con las estimaciones de los parámetros de la DPG para los diferentes umbrales, el parámetro de escala se mantiene estable para la cola superior bajo los diferentes modelos de volatilidad, puesto que oscilan entre 0.5242-0.5777, con la excepción del modelo CGARCH que alcanza un valor de 0.4646. Este hecho se puede atribuir a la dispersión de los excesos, con respecto al umbral seleccionado, el cual es relativamente alto. En el caso de la cola inferior, las estimaciones de los parámetros de escala oscilan en un rango más amplio entre 0.4880-0.6103, lo que implica valores más pequeños en comparación con la cola superior, excepto para el modelo ACGARCH2. Este hallazgo es alimentado por la menor presencia de excesos negativos en la muestra que se encuentran dispersos, lo que conlleva a la selección de un umbral más alto en comparación con el umbral de los excesos positivos.

Al analizar el parámetro de forma estimado, su valor positivo muestra evidencia concluyente de que la DPG explica apropiadamente el comportamiento asintótico de las colas de la distribución de los residuales estandarizados negativos y positivos del petróleo Maya. En un análisis más profundo, el valor del parámetro de forma tiende a ser más alto en los residuales negativos que en los positivos. Este hallazgo confirma que la cola izquierda presenta un comportamiento más estable y es más ancha, excepto en el modelo CGARCH. Este hallazgo conduce a estimaciones más conservadoras del VaR como se puede observar en el Panel B de la Tabla 3, particularmente en los niveles de confianza extremos. En los cuantiles del 99.5% y 99.9%, las estimaciones del VaR para la posición corta oscilan entre 3.0138-3.0851 y 4.2636-4.4351, respectivamente. En tanto que las estimaciones del VaR de la posición larga tienden a oscilar entre 3.0699-3.1479 y 4.7429-4.9619, respectivamente. La evidencia empírica revela que en la medida que nos adentramos más en las colas de la distribución de residuales estandarizados, los participantes en el mercado del petróleo Maya tienden a experimentar pérdidas más severas, en particular para la posición larga.

Evaluación de las medidas VaR dentro de la muestra

En esta sección se reportan los resultados de la validación del desempeño predictivo de los modelos VaR estimados a través de las aproximaciones TVE-CGARCH, TVE-ACGARCH1 y TVE-ACGARCH2, los cuales se comparan a los modelos benchmark: TVE-GARCH estándar y asimétricos. Para determinar la confiabilidad de las medidas de riesgo se comparan las estimaciones del VaR dentro de la muestra contra los rendimientos actuales del periodo del 4 de enero de 2016 al 31 de diciembre de 2019, con un total de 1,022 observaciones diarias.

En la Tabla 4 se reportan los valores-p de la prueba estadística de Kupiec (1995) para los niveles del VaR de las posiciones corta y larga y el número de fallos reales entre paréntesis, mientras que el número de fallos esperados para el 5%, 2.5%, 1%, 0.5% y 0.1% equivalen aproximadamente a 50, 25, 10, 5 y 1, respectivamente. Para la selección del modelo con mejor desempeño se toma como referencia el valor-p más alto de la prueba de Kupiec o comparando el número de fallos esperados contra el número de fallos reales que ocurren cuando R t+1 > VaR(p) t+1 . Si el valor-p es menor al 0.05 el modelo de la TVE condicional subestima o sobreestima el VaR a un nivel de significancia de 5%, dependiendo si el número de fallos reales se encuentran por debajo o arriba del esperado.

Tabla 4 Resultados del backtesting para las estimaciones del VaR dentro de la muestra

| Modelo | TVE-GARCH | TVE-EGARCH | TVE-GJR | TVE-APARCH | TVE-CGARCH | TVE-ACGARCH1 | TVE-ACGARCH2 |

|---|---|---|---|---|---|---|---|

| Panel A: Resultados del baktesting de Kupiec para la posición corta | |||||||

| 0.950 | 0.1303(41) | 0.7974(53) | 0.4484(46) | 0.0216(36) | 0.0140(35) | 0.8629(50) | 0.9771(51) |

| 0.975 | 0.4604(22) | 0.1559(33) | 0.5965(23) | 0.4605(22) | 0.3422(21) | 0.5965(23) | 0.9040(25) |

| 0.990 | 0.8135(11) | 0.0525(17) | 0.8135(11) | 0.9397(10) | 0.9396(10) | 0.9397(10) | 0.5905(12) |

| 0.995 | 0.2386(8) | 0.0560(10) | 0.2386(8) | 0.4303(7) | 0.4303(7) | 0.4303(7) | 0.2386(8) |

| 0.999 | 0.0000(0) | 0.1138(3) | 0.0000(0) | 0.9810(1) | 0.9810(1) | 0.9810(1) | 0.9810(1) |

| Panel B: Resultados del baktesting de Kupiec para la posición larga | |||||||

| 0.950 | 0.0139(35) | 0.3393(58) | 0.2906(44) | 0.0683(39) | 0.3645(45) | 0.2906(44) | 0.8629(50) |

| 0.975 | 0.3422(21) | 0.0204(38) | 0.6360(28) | 0.2173(32) | 0.2173(32) | 0.7812(27) | 0.9363(26) |

| 0.990 | 0.2633(14) | 0.0067(20) | 0.0946(16) | 0.2633(14) | 0.0946(16) | 0.5904(12) | 0.0525(17) |

| 0.995 | 0.60585(4) | 0.1207(9) | 0.7043(6) | 0.7043(6) | 0.4303(7) | 0.9574(5) | 0.1207(9) |

| 0.999 | 0.0000(0) | 0.9810(1) | 0.0000(0) | 0.0000(0) | 0.0000(0) | 0.0000(0) | 0.9810(1) |

Nota: La Tabla reporta los valores-p de la prueba de Kupiec. Los valores mayores o iguales al 5% indican que el modelo VaR es confiable.

Los valores en negritas indican el modelo con mejor desempeño predictivo. El número de fallos reales se reporta entre paréntesis.

Fuente: Elaboración propia con información de la base de datos de Bloomberg.

En los niveles de confianza del 95% y 97.5%, los valores-p del backtesting revelan el poder predictivo del modelo TVE-ACGARCH2 en la estimación del VaR para la posición corta del petróleo Maya, al registrar el mismo número de fallos empíricos y esperados. Sin embargo, la eficiencia predictiva de esta aproximación se reduce en los cuantiles extremos del 99% y 99.5%, en donde existen varios modelos que proporcionan excelente desempeño predictivo entre ellos TVE-CGARCH1, TVE-CGARCH y TVE-APARCH. En el nivel de confianza del 99.9%, la mayoría de los modelos VaR estiman correctamente las pérdidas para el mercado del petróleo Maya, excepto las aproximaciones TVE-GARCH, TVE-EGARCH y TVE-GJR. Para la posición larga, la evidencia empírica es mixta entre los modelos TVE-CGARCH asimétricos, pero más específica. Los valores-p indican que las predicciones del VaR bajo las aproximaciones TVE-CGARCH asimétricas, no pueden rechazarse en ninguno de los niveles de confianza. En el cuantil del 95% y 97.5%, la aproximación TVE-CGARCH2 tiende a estimar correctamente el riesgo de la cola, porque el valor-p es mayor al nivel de significancia de 5%, lo que implica que la tasa de fallo empírica es más alta que la tasa de fallo teórica.

Con respecto al desempeño predictivo de los modelos benchmark, las aproximaciones TVE-CGARCH1 proporciona mejores estimaciones del VaR dentro de la muestra, puesto que el número de fallos empíricos es muy parecido al número de fallos teóricos para los niveles de confianza del 99% y 99.5% de la posición larga. Finalmente, las estimaciones del VaR son correctas bajo el modelo benchmark TVE-EGARCH y la aproximación TVE-CGARCH2 para el nivel de confianza del 99.9%. Los hallazgos evidencian que los modelos que capturan apropiadamente las características de asimetría y persistencia en el largo plazo, así como el comportamiento asintótico de las colas anchas mejoran las estimaciones del VaR de las posiciones corta y larga en los rendimientos del petróleo Maya.

Resultados del backtesting fuera de la muestra

Debido a que los inversionistas y administradores de portafolio están más interesados en la reacción de los modelos VaR en la medida que llega nueva información al mercado, en esta sección se lleva a cabo el backtesting para analizar el comportamiento cualitativo entre los rendimientos diarios actuales y las estimaciones dinámicas del VaR de las posiciones larga y corta de los diferentes modelos. De la misma manera, el periodo del 4 de enero de 2016 al 31 de diciembre de 2019 es utilizado para la evaluación del desempeño predictivo de los modelos VaR fuera de la muestra a través de una ventana móvil de tamaño fijo de 5,436 observaciones. Esta técnica consiste en remover la observación más remota y agregar la observación más reciente al periodo de análisis, lo que permitirá capturar las características cambiantes en el tiempo de la volatilidad y actualizar los residuales estandarizados para estimar el VaR a través de la TVE.

En la Tabla 5 se reportan los resultados del análisis backtesting para las predicciones fuera de la muestra del VaR de las posiciones larga y corta del petróleo Maya. De acuerdo con los resultados, el desempeño predictivo fuera de la muestra de los modelos VaR es diferente al desempeño predictivo dentro de la muestra. Los valores-p de la prueba de Kupiec confirman que los modelos TVE-ACGARCH asimétricos presentan el mejor desempeño para predecir el VaR de la posición corta en los niveles de confianza del 95% y 97.5%, al observar 50 y 29 fallos empíricos contra 51 y 26 fallos esperados, respectivamente. En el 99%, dos modelos presentan el mismo desempeño para estimar correctamente el VaR, esto es, las aproximaciones de la TVE-ACGARCH1 y TVE-APARCH que observaron 11 fallos empíricos. Mientras que los modelos TVE-CGARCH y TVE-ACGARCH2 proporcionan el desempeño más alto para la estimación del VaR en el nivel de confianza del 99.5%. En el nivel de confianza del 99.9%, el poder predictivo de todos los modelos VaR ha sido rechazado, excepto bajo la aproximación TVE-CGARCH simétrica.

Tabla 5 Resultados del backtesting para las estimaciones del VaR fuera de la muestra

| Modelo | TVE-GARCH | TVE-EGARCH | TVE-GJR | TVE-APARCH | TVE-CGARCH | TVE-ACGARCH1 | TVE-ACGARCH2 |

|---|---|---|---|---|---|---|---|

| Panel A: Resultados del baktesting de Kupiec para la posición corta | |||||||

| 0.950 | 0.1019(63) | 0.1313(62) | 0.0418(66) | 0.7974(53) | 0.0478(38) | 0.8629(50) | 0.8629(50) |

| 0.975 | 0.3910(30) | 0.1559(33) | 0.0204(38) | 0.2952(31) | 0.0392(16) | 0.1559(33) | 0.5050(29) |

| 0.990 | 0.5905(12) | 0.2633(14) | 0.5905(12) | 0.8135(11) | 0.6909(9) | 0.8135(11) | 0.5905(12) |

| 0.995 | 0.4303(7) | 0.7043(6) | 0.6058(4) | 0.7043(6) | 0.9574(5) | 0.6058(4) | 0.9574(5) |

| 0.999 | 0.0000(0) | 0.0000(0) | 0.0000(0) | 0.0000(0) | 0.0000(0) | 0.9810(1) | 0.0000(0) |

| Panel B: Resultados del baktesting de Kupiec para la posición larga | |||||||

| 0.950 | 0.1739(42) | 0.2906(44) | 0.6430(48) | 0.4484(46) | 0.7508(49) | 0.8629(50) | 0.9089(52) |

| 0.975 | 0.5965(23) | 0.7812(27) | 0.5965(23) | 0.9040(25) | 0.7812(27) | 0.9040(25) | 0.9363(26) |

| 0.990 | 0.4054(13) | 0.2805(7) | 0.6909(9) | 0.5905(12) | 0.9397(10) | 0.4644(8) | 0.9397(10) |

| 0.995 | 0.3085(3) | 0.1146(2) | 0.0255(1) | 0.4303(7) | 0.2386(8) | 0.9574(5) | 0.3085(3) |

| 0.999 | 0.0000(0) | 0.0000(0) | 0.0000(0) | 0.0000(0) | 0.9810(1) | 0.0000(0) | 0.0000(0) |

Nota: La Tabla reporta los valores-p de la prueba de Kupiec. Los valores mayores o iguales al 5% indican que el modelo VaR es confiable.

Los valores en negritas indican el modelo con mejor desempeño predictivo. El número de fallos reales se reporta entre paréntesis.

Fuente: Elaboración propia con información de la base de datos de Bloomberg

Para las predicciones fuera de la muestra de la posición larga, la aproximación TVE-ACGARCH2 proporciona el mejor desempeño predictivo en la estimación del VaR para los niveles de confianza del 95% y 97.5%, seguido por la aproximación TVE-ACGARCH1 al observar 50 y 25 fallos empíricos contra 52 y 26 fallos empíricos, respectivamente. Los resultados de los valores-p del estadístico de Kupiec revelan el poder predictivo de los modelos TVE-CGARCH y TVE-ACGARCH2 en la estimación del VaR para el nivel de confianza del 99%, mientras que la aproximación TVE-ACGARCH1 proporcionan el mejor desempeño predictivo fuera de la muestra en el nivel de confianza del 99.5%, al observar exactamente 5 fallos empíricos. Para el caso del 99.9%, el desempeño predictivo de la aproximación TVE-CGARCH supera notablemente a todos los demás modelos VaR comparados, debido a que el número de fallos empíricos es igual al número de fallos esperados.

De acuerdo con los resultados se puede observar que las predicciones del VaR fuera de la muestra son ligeramente mejores en comparación con las predicciones dentro de la muestra para la posición larga. Este hecho se atribuye a que los valores-p fuera de la muestra son más grandes que los valores-p dentro de la muestra, mientras que para la posición corta ocurre todo lo contrario. Otro hallazgo importante es que a pesar de que las aproximaciones TVE-GARCH simétricas y asimétricas proporcionan excelentes estimaciones del VaR fuera de la muestra. Sin embargo, el desempeño predictivo de las aproximaciones TVE-CGARCH simétricas y asimétricas continúa siendo superior para cualquier nivel de confianza en ambas posiciones corta y larga de los rendimientos del petróleo Maya.

Los hallazgos proporcionan información más precisa con respecto al riesgo de la cola en el mercado de petróleo Maya. De hecho, los resultados empíricos se encuentran en línea con los hallazgos de Youssef et al. (2015), quienes argumentan que cuando las propiedades de colas anchas y el grado de curtosis son considerados en el modelado de la distribución de los rendimientos del petróleo, así como la volatilidad clustering, asimetría y memoria larga, los modelos TVE-FIAPARCH mejoran la calidad de las estimaciones del riesgo a diferencia de los modelos TVE-GARCH. Con respecto a la comparación de los modelos TVE-GARCH asimétricos, la evidencia empírica indica que las aproximaciones TVE-GJR y TVE-APARCH presentan mejores resultados de la estimación del riesgo de la cola. Sin embargo, estos resultados empíricos contradicen los hallazgos de Weru et al. (2019), debido a que el modelo TVE-EGARCH proporciona estimaciones robustas del VaR en los niveles de confianza del 95% y 99%.

Además, el uso de los modelos TVE-CGARCH simétricos y asimétricos puede coadyuvar en la implementación exitosa de la administración del riesgo en la industria energética en periodos de extrema volatilidad, por lo que los hallazgos tienen importantes implicaciones para los productores, consumidores, así como para los inversionistas de portafolio que participan en los mercados de energía fósil altamente volátiles y tienen la necesidad de entender mejor la información sobre el riesgo de la cola para los propósitos de la regulación, administración del riesgo y el diseño de estrategias de cobertura óptima para reducir su impacto en periodos de calma y crisis financieras.

Conclusiones

La estructura volátil y riesgosa del mercado del petróleo ha despertado el interés de los académicos, consumidores y productores de energía y autoridades gubernamentales. Este hecho ha conducido a la demanda de medidas de riesgo más sofisticadas que permitan capturar la magnitud de los movimientos extremos en los precios del petróleo para una sana administración de riesgos. En este sentido, este trabajo propone una familia de modelos de volatilidad de dos componentes para extender la aproximación TVE-GARCH de McNeil y Frey (2000) a aproximaciones TVE-CGARCH simétrica y asimétrica, con el fin de mejorar las estimaciones del VaR dentro y fuera de la muestra. Los hallazgos revelan que los rendimientos de los precios del petróleo Maya presentan las características comunes de asimetría, memoria larga en la volatilidad condicional, así como propiedades de colas anchas. Los resultados del backtesting confirman el poder predictivo de las aproximaciones TVE-CGARCH, TVE-ACGARCH1 y TVE-ACGARCH2 en cualquier nivel de confianza para la estimación exacta del VaR dentro y fuera de la muestra en las posiciones corta y larga de los rendimientos del petróleo Maya en términos de los valores-p de la prueba de Kupiec y el menor número de fallos reales observados en el backtesting. Este hecho implica que la metodología de la TVE en combinación con los modelos CGARCH es una importante herramienta complementaria para la medición eficiente del riesgo extremo en el mercado del petróleo Maya en periodos de calma y extrema volatilidad. A pesar de que la familia de las aproximaciones TVE-GARCH mejoran su desempeño predictivo fuera de la muestra, los hallazgos revelan la importancia de capturar los efectos de la asimetría y memoria larga en la volatilidad condicional, así como las colas anchas en el proceso de filtrado a través de la TVE condicional, con el fin de mejorar la administración del riesgo de precios. Asimismo, la estimación exacta del riesgo permitirá el diseño de estrategias de cobertura óptima para reducir la exposición al riesgo de los participantes en el mercado del petróleo Maya, en particular para el Gobierno Federal de México que depende del comportamiento de los precios al alza del petróleo para alcanzar finanzas públicas sanas y mantener la estabilidad económica. Sin embargo, la situación actual de volatilidad extrema que ha experimentado el mercado del petróleo internacional como consecuencia de la crisis del COVID19, deja abierta una agenda de trabajo a futuro para proporcionar evidencia fresca del potencial de la TVE condicional y los modelos de volatilidad de memoria larga para capturar el impacto financiero de la crisis pandémica en la estimación exacta del riesgo de la cola del petróleo mexicano.