nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El estudio y modelación de las series de tiempo permite describir el comportamiento de instrumentos y mercados financieros que ayudan a los inversionistas a tomar decisiones; a las empresas a decidir sus políticas de administración de riesgos y en general, a valuar activos. Las series de tiempo financieras, como son los precios o los rendimientos de activos, se ven influenciadas por el comportamiento de diferentes actores. Entre éstos se encuentran los inversionistas informados o racionales y los no informados, que podrían tomar decisiones que afecten al alza o a la baja los precios debido a sus creencias o emociones.

La creencia de los inversionistas ha sido incorporada a modelos teóricos por diferentes autores, entre los que se encuentran Lux (1995) con un modelo que incluye rumores, Brock y Lebaron (1996) con un modelo de creencias adaptativas y Brock y Hommes (1998) que agregan creencias heterogéneas en la valuación de activos.

La modelación tradicional del comportamiento del inversionista se enriquece incorporando la disciplina de las finanzas conductuales o del comportamiento. En este campo se estudian las decisiones financieras que afectan los precios de mercado y la asignación de recursos, tomando en cuenta sesgos cognitivos y emocionales de los inversionistas. Los modelos del comportamiento típicamente integran visiones de la psicología y la teoría económica tradicional.

Una forma de describir los diferentes estados de creencias es por medio de regímenes. En efecto, un régimen puede caracterizar la creencia de que los precios subirán y otro régimen de que bajarán. Los modelos econométricos de cambio de régimen son utilizados por varios autores para describir esa situación. Schaller y van Norden (1997) analizan los rendimientos del mercado accionario utilizando modelos de cambio Markoviano de régimen. Sarantis (2001) encuentra evidencia sobre precios accionarios en países industrializados de modelos de cambio de régimen con transición suave, STAR (Smooth Transition Autoregressive). Shively (2003) utiliza un modelo de cambio de régimen con tres regímenes. Cada uno de los regímenes sigue una caminata aleatoria sobre índices accionarios y encuentra evidencia de comportamiento diferenciado.

McMillan (2005) también utiliza un modelo STAR para examinar dinámicas diferentes entre rendimientos pequeños y grandes en mercados asiáticos. Concluye que las diferencias se deben al comportamiento de inversionistas no informados.

Lorenzo (2005) utiliza un modelo de cambio de régimen SETAR (Self-Exciting Threshold Autoregressive) con tres regímenes para evaluar la dinámica en los precios de índices accionarios latinoamericanos. La idea en este trabajo es que existen inversionistas no informados que provocan una dinámica diferente para rendimientos grandes (positivos y negativos) y rendimientos pequeños (cercanos al equilibrio).

Hammerschmid y Lohre (2018) emplean modelos de cambio de régimen basados en variables macroeconómicas para pronosticar la prima de riesgo de capital y encuentran que el régimen macroeconómico es complementario a la información fundamental y técnica en las decisiones de inversión.

Recientemente, Xu et al., (2019) emplean un modelo de cambio de régimen para describir los impactos psicológicos de los inversionistas sobre la volatilidad y encuentran que estos modelos pueden mejorar significativamente el pronóstico de la volatilidad de los rendimientos.

Esta diferencia en el comportamiento de las series de tiempo financieras puede deberse a sesgos cognitivos o emocionales. La disciplina de finanzas cognitivas es un campo del conocimiento en el que se estudia cómo los fenómenos psicológicos afectan el comportamiento financiero. Por lo tanto, uno de sus objetivos es investigar el efecto de los sesgos psicológicos sobre las variables financieras.

Las creencias de los agentes financieros pueden ser muy diferentes. Hay inversionistas conocedores del mercado, así como inversionistas improvisados que desconocen el mercado financiero. En este documento se estudiará a estos dos tipos de inversionistas. A los primeros se les llamará inversionistas racionales o informados, cuyo objetivo es encontrar oportunidades de ganancia o arbitraje empleando toda la información disponible en el mercado. A los segundos se les llamará inversionistas irracionales o no informados. Estos últimos toman decisiones sin estar influenciados por la información disponible. Los inversionistas no informados siguen tendencias, por lo que generalmente responden en forma exagerada a la llegada de noticias.

Las oportunidades de ganancia para los inversionistas racionales surgen de la información a la que no tienen acceso directo los inversionistas no informados que operan en el mercado. Las oportunidades de arbitraje surgen debido a las transacciones de los inversionistas no informados provocando que los precios traspasen ciertas barreras alrededor del equilibrio (Cootner, 1962). Las operaciones de los inversionistas racionales vuelven a llevar al mercado al equilibrio. Es decir, los inversionistas racionales participan sólo si existen oportunidades de arbitraje debidas a desviaciones del equilibrio suficientemente grandes.

Aunado a lo anterior, las series de tiempo financieras son volátiles y presentan características propias que es necesario incorporar a la modelación de los rendimientos. Generalmente las series de rendimientos financieros presentan una probabilidad alta de rendimientos extremos (exceso de curtosis); una volatilidad que se agrupa (volatility clusters) y cuando los rendimientos siguen una tendencia bajista, la volatilidad aumenta (efecto apalancamiento).

Estas características típicas de las series de tiempo financieras pueden ser descritas por los modelos de heterocedasticidad condicional desarrollados inicialmente por Engle (1982).

Entre los trabajos que han empleado especificaciones de la familia ARCH (Autoregressive Conditional Heteroskedasticity) a series de tiempo de índices accionarios se encuentran los siguientes. Lorenzo-Valdés (2016a), donde estudia la dependencia condicional de los mercados accionarios de México y Estados Unidos mediante cópulas y distribuciones marginales con modelos TGARCH (Threshold Generalized ARCH) y EGARCH (Exponential Generalized ARCH). Lorenzo-Valdés y Ruíz-Porras (2012) presentan un estudio comparativo de los rendimientos cambiarios latinoamericanos usando la metodología de cointegración de Johansen combinando TGARCH y EGARCH para la volatilidad.

También esta volatilidad puede ser afectada por componentes psicológicos, que pueden ser incorporados a los modelos de tipo ARCH. Shefrin (2009) presenta evidencia de cómo las “trampas psicológicas”, como el exceso de confianza, jugaron un papel crucial en la generación de la crisis financiera de 2008. La incertidumbre, propia de los momentos de crisis, amplifica los sesgos cognitivos en la valoración de los activos de mercado y éstos, como lo muestra Kumar (2009), son aprovechados por los inversionistas mejor informados. Avgouleas (2008) se apoya en estos factores psicológicos para sugerir un marco regulatorio más efectivo en la supervisión financiera. El exceso de confianza en los inversionistas informados es un sesgo emocional que puede afectar a la volatilidad de los rendimientos accionarios convirtiéndolo en una posible causa de las crisis financieras.

En este documento se busca describir el comportamiento de los rendimientos del mercado accionario mexicano mediante una ecuación para la media condicional del rendimiento y una ecuación para la volatilidad. La ecuación de la media condicional está determinada por un modelo de cambio de régimen. Cada régimen está definido por las creencias del inversionista no informado. Para describir la ecuación de la volatilidad se emplea un modelo EGARCH, pero incorporando como determinante un factor de exceso de confianza.

La organización del artículo es como sigue: en la sección I se presentan los efectos que la confianza o falta de confianza del inversionista presentan sobre los mercados accionarios; en la sección II se describen los modelos de cambio de régimen utilizado para la media condicional de los rendimientos; en la sección III se describe el modelo de la varianza condicional que se incorpora al modelo de la sección II para describir la volatilidad de los rendimientos; la sección IV presenta el análisis empírico aplicado al índice accionario de la Bolsa de Valores de México (IPC) y por último, se presentan las conclusiones.

I.Efectos de las variables psicológicas en los mercados accionarios

La confianza del inversionista representa las creencias de los participantes del mercado sobre los flujos de efectivo de sus inversiones. La disciplina de las finanzas conductuales proporciona modelos teóricos y evidencia empírica de los efectos de variables psicológicas en los activos financieros. Muchos de estos modelos están basados en los trabajos de DeLong, Shleifer, Summers y Waldmann (1990). En estos trabajos consideran a dos tipos de inversionistas: los informados o racionales que están libres de emociones exógenas y los inversionistas no informados o irracionales propensos a emociones exógenas. Ambos inversionistas participan en el mercado accionario e inciden en los precios y los rendimientos esperados.

Los inversionistas no informados reaccionan, en el corto plazo, en forma excesiva a nueva información del mercado financiero, provocando que los rendimientos se alejen del equilibrio. Los inversionistas racionales aprovechan esta situación identificando si los rendimientos son positivos o negativos y si son extremos. Buscan oportunidades de arbitraje que les generan grandes ganancias, pero que desaparecen rápidamente regresando al equilibrio de mercado.

Para McMillan (2005), el riesgo de los inversionistas racionales crece cuando los inversionistas no informados, debido a sus creencias, llevan el mercado a la baja, pero no corrigen su situación, ya que su creencia llega a ser aún más extrema. Lo anterior lleva a los inversionistas racionales a no seguir una posición contraria a los inversionistas no racionales debido al riesgo de que estos últimos cambien de opinión. Esto lleva los rendimientos a la baja debido al pesimismo de los inversionistas no informados sobre los activos. Un inversionista informado tendría que decidir en qué momento liquidar su posición debido a que el pesimismo de los inversionistas no informados provoca mayor caída en los precios. Esto genera miedo a la pérdida en el inversionista racional limitando su posición original de arbitraje. Por otro lado, si la posición que tomó el inversionista racional fue vender en corto el activo cuando los inversionistas no informados han llevado los rendimientos al alza, puede creer que el comportamiento de los inversionistas no racionales, por terquedad, pudieran repetir su posición. El inversionista racional, entonces, debe asumir una posición que tome en cuenta el riesgo de otras subidas cuando tiene que recomprar el activo.

La confianza del inversionista sea racional o no, no causa en los rendimientos un efecto directo. La información que reciben los inversionistas es incorporada a sus creencias y reaccionan de manera exagerada ante la información tangible, pero en forma retardada ante información intangible (Lee, 2006).

La confianza modifica la cantidad de transacciones, por lo tanto, el volumen de operaciones es un componente importante por lo que algunos autores sugieren que el exceso de confianza, otro sesgo psicológico, afecta la volatilidad de los activos financieros.

Entre los estudios en que se encuentra evidencia del efecto del exceso de confianza en los mercados accionarios se encuentran Michailova y Schmidt (2016). Estos autores investigan la relación entre el exceso de confianza en los precios accionarios y la aparición de burbujas. La relación entre el exceso de confianza y la volatilidad excesiva durante la crisis financiera en países desarrollados y emergentes se explora en Abbes (2013).

Lee y Rui (2001) utilizan datos de Estados Unidos, Japón y Reino Unido y encuentran evidencia de que el volumen de operaciones y los rendimientos están determinados por componentes no informacionales y componentes informacionales.

El exceso de confianza determina los patrones en el volumen de operaciones, la volatilidad de los precios y los precios esperados mediante la capacidad de aprendizaje de los inversionistas, adquirida a través de sus éxitos y fracasos. Gervais y Odean (2001) desarrollan un modelo de mercado de varios períodos que describe este proceso.

La información relevante puede ser desestimada por los inversionistas debido al exceso de confianza, provocando que los mercados no reaccionen oportunamente y en cambio, que sí reaccionen ante información irrelevante (Odean, 1998).

Una forma de medir el exceso de confianza es descomponiendo el volumen de operaciones en dos componentes, el exceso de confianza y otros factores, como lo proponen Chuang y Lee (2006). Los autores proponen un procedimiento para aislar el efecto del exceso de confianza sobre el volumen de operaciones, independientemente de que existan otros factores que lo impacten. Encuentran evidencia del comportamiento agresivo de los inversionistas debido a las ganancias en los mercados financieros, y subestiman el riesgo que contribuye a la excesiva volatilidad observada. Así mismo, al existir exceso de confianza, los inversionistas subestiman el riesgo e invierten en activos más riesgosos.

Lorenzo (2016b) emplea el procedimiento de Chuang y Lee (2006) para encontrar el componente de exceso de confianza en el volumen de operaciones y estudia este fenómeno mediante un modelo EGARCH sobre índices accionarios latinoamericanos. Encuentra que el sesgo psicológico afecta la volatilidad de los rendimientos, perdiéndose la confianza en los mercados financieros cuando se presentan periodos de crisis.

Los efectos psicológicos no son fáciles de medir. Existen formas directas basadas principalmente en encuestas. Este trabajo se enfoca en formas indirectas de medir los niveles de confianza del inversionista.

El índice de volatilidad del mercado ("VIMEX"), que mide la volatilidad implícita de las opciones en el índice de acciones de México es una medida indirecta que funciona como un indicador de miedo del inversionista informado o racional.

El Índice de Confianza del Consumidor, basado en la Encuesta Nacional sobre la Confianza del Consumidor (ENCO), llevada a cabo mensualmente, puede funcionar como un indicador de la confianza de los inversionistas no informados sobre la situación económica y financiera.

El exceso de confianza puede medirse por medio del volumen de operaciones que, como Baker y Wurgle (2007) mencionan, puede verse como un índice de confianza de los inversionistas que realizan operaciones en el mercado, sean o no racionales.

II.Descripción de los rendimientos y sus regímenes

Para analizar el efecto de la confianza en el IPC, se consideró un modelo de cambio de régimen, cuya transición depende de la confianza de los inversionistas no informados:

donde

es el rendimiento continuo diario del IPC calculado a partir del precio de cierre diario P t . El parámetro de transición c, es el umbral que determina cada régimen. Los precios de las opciones aumentan cuando el valor del activo subyacente tiene una mayor volatilidad esperada, y los modelos de fijación de precios de opciones, como la fórmula de Black-Scholes, se pueden invertir para generar volatilidad implícita en función de los precios de las opciones. El índice de volatilidad del mercado mexicano (VIMEX) mide la volatilidad implícita de las opciones en el índice de acciones de México (IPC) y se emplea como un indicador de miedo del inversionista racional (Baker y Wurgler, 2007).

Estos autores argumentan que la volatilidad implícita es un "indicador de temor del inversionista" debido a que la volatilidad implícita aumenta cuando los inversionistas compran una cantidad significativa de opciones de venta (put) para proteger sus portafolios. Los inversionistas que compran opciones de venta creen que el precio de las acciones subyacentes caerá. Si el VIX, que mide la volatilidad implícita de las opciones en el índice bursátil Standard and Poor's aumenta, indica miedo en el mercado.

La confianza del inversionista irracional o no informado puede medirse mediante el Indicador de Confianza del Consumidor (ICC) que está basado en encuestas mensuales a la población sobre la situación económica del país.

Esta situación lleva a dos regímenes que capturan la confianza de los inversionistas no informados. El término de perturbación, u t , se distribuye normal con media cero y varianza constante.

La ecuación (1) captura el comportamiento de los inversionistas no informados, caracterizado porque en él, la dinámica del mercado difiere para rendimientos pequeños y grandes (de manera diferente) así como un comportamiento de ruido blanco con “drift” en los rendimientos (caminata aleatoria en los precios en logaritmos) cuando éstos no rebasan el umbral.

Este tipo de modelos ya son considerados como modelos de tipo no lineal. Las propiedades de este tipo de modelos se pueden encontrar en Hansen (2000). Estos modelos, en general, se estiman por mínimos cuadrados condicionales secuenciales. Este método consiste en encontrar los estimadores por mínimos cuadrados no lineales condicionados a los umbrales (c) seguido de la minimización del error estándar menor con respecto a los umbrales. En la práctica, se forma una cuadrícula con los distintos valores posibles de los umbrales y para cada caso se encuentran los estimadores por mínimos cuadrados no lineales y de todos los modelos estimados se elige el que tenga la suma de los errores al cuadrado menor.

III.Descripción de la volatilidad y el exceso de confianza

Chuang y Lee (2006) proporcionan una metodología que consiste en descomponer el volumen de operaciones en dos componentes, el primero relacionado al exceso de confianza (EC) y el segundo a otros factores (OF), es decir:

donde V t es el volumen de operaciones en el periodo t.

La volatilidad es la medida más utilizada por los inversionistas para medir el riesgo de los portafolios de inversión que incluyen acciones, bonos o derivados financieros. También es empleada en el cálculo y estimación de otras medidas de riesgo como el valor en riesgo (VaR) o para valuar activos de inversión. Es una medida que tiene que ser estimada mediante un modelo econométrico, ya que no es observable directamente como los rendimientos. La volatilidad es la desviación estándar condicional de los rendimientos. Condicional significa que se considera toda la información disponible hasta ese momento. Generalmente se expresa en forma anualizada, aunque puede presentarse diaria, quincenal o mensualmente. En un proceso estocástico mide la dispersión de los rendimientos expresados en logaritmos; es decir, con composición continua.

La volatilidad presenta ciertas características típicas o hechos estilizados, entre los que se encuentran: el exceso de curtosis, que mide el ancho de las colas en la función de distribución de los rendimientos; es decir, representa mayor probabilidad de tener rendimientos extremos comparados a los de una distribución normal; el efecto apalancamiento, que indica la relación negativa entre rendimiento y volatilidad; es decir, cuando los rendimientos bajan la volatilidad aumenta, el inversionista se pone nervioso y empieza a vender por lo que la variación aumenta; y por último que la volatilidad se agrupa formando clusters en el tiempo.

Estos tres hechos estilizados se pueden describir con extensiones de los modelos de heterocedasticidad condicional propuestos en principio por Engle (1982), con los modelos Autorregresivos de Heterocedasticidad Condicional (ARCH) y seguidos por la generalización de Bollerslev (1986) con los GARCH.

Extensiones de los modelos ARCH como los modelos TGARCH (Threshold Generalized Autoregressive Conditional Heteroskedasticity) introducido por Zakoian (1994) y por Glosten et. al. (1993) en forma independiente y el modelo EGARCH (Exponential Autoregressive Conditional Heteroskedasticity) que es el que se utilizará en este estudio, propuesto por Nelson (1991), pueden describir las tres características típicas mencionadas anteriormente.

El modelo TGARCH se describe con la siguiente ecuación para la varianza condicional:

Donde I(.) es una función indicadora que explica que la volatilidad es diferente cuando los rendimientos suben que cuando bajan. Este modelo explica el volatility clustering mediante el parámetro β y el efecto apalancamiento con el parámetro γ.

El modelo EGARCH presenta un comportamiento similar, pero se expresa en términos del logaritmo natural, lo que permite que los parámetros no estén restringidos a tomar valores positivos.

Estos dos modelos, generalmente proporcionan un excelente ajuste a las series de rendimientos financieros. En este trabajo se elige el EGARCH al TGARCH, ya que el primero no presenta limitaciones sobre no negatividad de parámetros de la ecuación de la volatilidad, situación que sucede con el segundo, por lo que este último es más restrictivo.

Por lo anterior, se utilizará un proceso EGARCH para estimar la volatilidad condicional de los rendimientos continuos con frecuencia diaria del índice accionario mexicano (IPC). Se incluirá la descomposición, el volumen de operaciones en sus dos componentes obtenidos de la ecuación (3), exceso de confianza (EC) y otros factores (OF).

El modelo completo utilizado es un TAR (1)-EGARCH (1,1) para los rendimientos del índice accionario mexicano, incluyendo los componentes del volumen de operaciones como variables independientes en la ecuación de la volatilidad:

Se supondrá que la distribución de probabilidades de las perturbaciones o errores estandarizados, ɛ t , es t de student estandarizada con grados de libertad (v) por estimarse. La razón de utilizar una distribución t de student es que, al incluir la volatilidad en los modelos, se permite describir características típicas de las series de tiempo financieras, entre las que se encuentra la probabilidad de tener rendimientos extremos superiores a los que se tendría si se supone una distribución normal; es decir, un exceso de curtosis. Además, cuando los grados de libertad son grandes, la distribución t de student converge a la normal, por lo que al estimar este parámetro se considera también esta posibilidad.

La media condicional de los rendimientos del IPC es entonces un modelo TAR como la ecuación (1) y la varianza condicional (volatilidad al cuadrado) un proceso EGARCH como la ecuación (4). En esta última ecuación, el parámetro γ mide la posibilidad del efecto apalancamiento que, en el modelo EGARCH tendría que ser estadísticamente negativo. El parámetro λ 1 representa el efecto del exceso de confianza en la volatilidad y el parámetro λ 2 mide el efecto de otros factores del volumen de operaciones sobre la volatilidad.

IV.Análisis empírico del mercado accionario mexicano

Los datos de nuestro estudio empírico consisten en precios de cierre diario del principal índice accionario de México, el Índice de Precios y Cotizaciones (IPC) así como el volumen de operaciones diario y la volatilidad implícita del IPC (VIMEX) del 26 de marzo de 2004 al 4 de agosto de 2017. También se tomaron datos de marzo de 2004 a agosto de 2017 del Índice de Confianza del Consumidor basado en la Encuesta Nacional sobre la Confianza del Consumidor (ENCO) llevada a cabo mensualmente y que nos servirá como variable que determina el régimen en la ecuación (3).

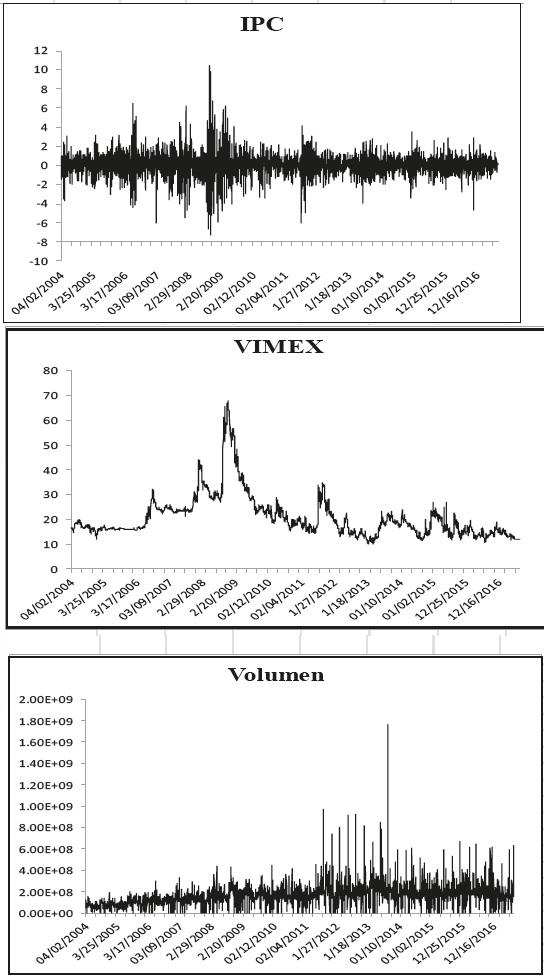

En la gráfica 1 se presentan las gráficas de los rendimientos del índice accionario mexicano (IPC), la volatilidad implícita del IPC (VIMEX) y el volumen de operaciones de las acciones que conforman el IPC.

Fuente: Elaboración propia con información de ECONOMATICA

Gráfica 1 Rendimiento, volatilidad implícita (VIMEX) y volumen de operaciones del IPC

En el Cuadro 1 se presentan las estadísticas descriptivas de los rendimientos continuos del IPC, la volatilidad implícita (VIMEX) y del volumen de operación.

Cuadro 1 Estadísticas descriptivas de rendimientos, volatilidad implícita (VIMEX) y volumen de operaciones del IPC

| Rendimiento del IPC % | VIMEX % | Volumen | |

| Media | 0.04572 | 20.7203 | 163000000 |

| Mediana | 0.04164 | 17.7900 | 156000000 |

| Máximo | 10.44071 | 67.8200 | 1760000000 |

| Mínimo | -7.26612 | 10.1400 | 0 |

| Desviación estándar | 1.20587 | 8.7852 | 95043739 |

| Coeficiente de asimetría | 0.0617 | 2.3296 | 2.8858 |

| Curtosis | 9.9432 | 9.9607 | 33.5197 |

| Jarque-Bera | 7002.42 | 10187.66 | 140091.90 |

| Valor p | 0.0000 | 0.0000 | 0.0000 |

Fuente: Elaboración propia con información de ECONOMATICA

El coeficiente de asimetría mide hacia qué lado está cargada la distribución de probabilidades de las series, si es a la izquierda de su valor medio (negativo) o a la derecha de su valor medio (positivo). En los tres casos es positivo, lo que indica una gran proporción de valores mayores a su media en comparación con los valores menores. De la misma manera, todas las series presentan la curtosis, que mide el ancho de las colas de la función de probabilidades, indicando la importancia de los valores extremos positivos. Por último, se presenta la prueba de Jarque-Bera, en la que se pretende determinar si las series se distribuyen como una normal. Esta prueba sólo tiene sentido para los rendimientos del IPC, ya que VIMEX y el volumen de operaciones siempre toman valores positivos. En el caso de los rendimientos del IPC, se rechaza la hipótesis nula de normalidad, por lo que podemos concluir que los rendimientos continuos diarios no se distribuyen de esa manera.

En el Cuadro 2 se presenta el modelo completo para la media condicional (1) y la varianza condicional (4) con los diferentes parámetros estimados, así como su p-value para la muestra completa. También se presenta el estimador de los grados de libertad de la distribución t-estandarizada.

Cuadro 2 Parámetros estimados y errores estándar del modelo TAR (1)-EGARCH (1,1) con distribución t asimétrica

| Ecuación de la media condicional | ||||

| Régimen uno | Régimen dos | |||

| Coeficiente | Prob. | Coeficiente | Prob. | |

| f 0 | 0.13644 | (0.3016) | -0.05474 | (0.1971) |

| f 1 | 0.11985 | (0.0005) | 0.02926 | (0.0772) |

| d | -0.00210 | (0.6226) | 0.00632 | (0.0012) |

| Coeficiente | Intervalo de confianza al 99% | |||

| c | 82.399 | (82.126, | 84.035) | |

| Ecuación de la varianza condicional | ||||

| Coeficiente | Prob. | |||

| a 0 | -0.79569 | (0.0000) | ||

| a 1 | 0.29893 | (0.0000) | ||

| g | -0.07890 | (0.0227) | ||

| b | -0.05360 | (0.2674) | ||

| l 1 | 2.600E-08 | (0.0000) | ||

| l 2 | 5.600E-09 | (0.0000) | ||

| n | 3.5391 | (0.0000) | ||

| Logl | -5041.77 | |||

| Akaike | 2.90421 | |||

Fuente: Elaboración propia con estimaciones en EVIEWS

La parte superior presenta la estimación de la media condicional mediante el modelo de cambio de régimen con dos regímenes. Se muestran los estimadores puntuales y los valores entre paréntesis son los valores p (p-value) de los parámetros estimados. En la parte inferior de la ecuación de la media se presenta la estimación del umbral junto con un intervalo de confianza al 99%.

El régimen uno, caracterizado por una baja confianza de los inversionistas no informados, nos muestra que el parámetro del VIMEX no es significativo, este parámetro representa un indicador de miedo del inversionista racional, y al no ser significativo, podemos interpretarlo como que el inversionista informado no teme la intrusión del inversionista no informado, ya que al estar en un régimen de poca confianza no influirá en los precios y por lo tanto no busca el arbitraje. En este mismo régimen, el término autorregresivo toma un valor significativo; es decir, ambos tipos de inversionistas toman en cuenta el rendimiento del día anterior.

El segundo régimen está caracterizado por la alta confianza de los inversionistas informados. El término del parámetro VIMEX es significativo, por lo que en este caso la lectura de los inversionistas racionales es que, al tener confianza los inversionistas no informados, van a tomar decisiones de compra y venta que llegan a ser una fuente de riesgo para los inversionistas informados por lo que éstos limitan la intención de llevar una posición contraria a los inversionistas no informados buscando que en el futuro los rendimientos suban aumentando sus actividades de búsqueda de arbitraje.

En la parte inferior del Cuadro 2, se presenta la estimación de la varianza condicional del modelo. Se confirma el efecto apalancamiento medido por el parámetro γ, al ser estadísticamente negativo. El parámetro de exceso de confianza λ1 es significativo para la volatilidad del rendimiento del mercado y es estadísticamente positivo lo que sugiere que el sesgo de exceso de confianza es un determinante en la volatilidad de los rendimientos accionarios.

El ajuste del modelo se realiza revisando los correlogramas de los residuales estandarizados (e) y de los residuales estandarizados al cuadrado (e 2) que tienen que comportarse como ruido blanco. Se presentan el estadístico de Ljung-Box de orden diez en cada caso y se concluye que el modelo es adecuado.

Conclusiones

El comportamiento característico de los inversionistas racionales y no racionales puede ser capturado en los modelos de cambio de régimen. Estos modelos consideran un comportamiento distinto de la percepción que tienen los inversionistas no informados sobre la economía, lo que implica un riesgo de pérdida para los inversionistas informados que buscan oportunidades de arbitraje. Los resultados muestran, en el caso mexicano, que la intervención con propósitos de arbitraje ocurre en un régimen de alta confianza de los inversionistas no informados y que el comportamiento se inhibe cuando el mercado tiende a la baja.

Por otro lado, en el mismo modelo, se encuentra evidencia empírica de la dependencia del exceso de confianza en la volatilidad del mercado accionario mexicano. El volumen de operaciones, que indica las transacciones en el mercado, incluye un componente de exceso de confianza que se incorpora, junto con los otros factores del volumen de operaciones, a la varianza condicional mediante un modelo EGARCH con una distribución t de student estandarizada.

Los resultados empíricos del estudio sugieren que la volatilidad puede describirse adecuadamente con el modelo EGARCH propuesto y que se cumple con las características típicas de la volatilidad en las que se incluye el efecto apalancamiento. Se encuentra que el exceso de confianza es un determinante en la volatilidad, por lo que se concluye que es un indicador de confianza de los inversionistas.

Metodológicamente, emplear modelos de cambio de régimen combinado con modelos de volatilidad condicional como medida de riesgo necesaria en el entorno financiero resulta conveniente, ya que desde un modelo completo se describen adecuadamente el comportamiento de la media condicional de los rendimientos basado en diferentes estados que dependen de ciertas variables (que en nuestro caso fue la confianza en la economía) y el comportamiento de la varianza condicional definida mediante el proceso EGARCH, que especifica las características típicas financieras, como el efecto apalancamiento. A estos modelos es importante incluir componentes psicológicos, ya que, como se ha visto en este trabajo y en muchos otros, afectan el comportamiento de precios y rendimientos.

Este tipo de estudios impactan en disciplinas financieras como la teoría del portafolio y el análisis de riesgo, entre otras, por la ventaja de incluir variables exógenas de tipo psicológicas, ya sean cognitivas o emocionales, como son los indicadores de confianza de los inversionistas racionales y no racionales, así como el exceso de confianza, e incorporar los resultados de la disciplina de las finanzas conductuales a los análisis y estudios empíricos.

Finalmente, se pueden extender los análisis incorporando otros modelos de cambio de régimen como los Markovianos para la media condicional y otros modelos de volatilidad diferentes a la clase ARCH para la varianza condicional y comparar los diferentes ajustes, incorporando otro tipo de variables psicológicas.