nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La auditoría de un sistema de gestión de calidad es importante ya que de ella emanan las revisiones de cumplimiento sobre los puntos que 0020 las normas ISO consideran dentro de las organizaciones tanto públicas como privadas, y en el caso de la norma ISO 19011:2011 esta puede ser aplicable tanto para la revisión de la ISO 9001 y de la ISO 14000.

El objetivo de la presente investigación es analizar los puntos que se refieren a la planeación de la auditoría de un sistema de gestión de calidad y diseñar un instrumento que permita realizar un análisis de la percepción de los trabajadores sobre la variable antes mencionada y, por otra parte, determinar el grado de confiabilidad del instrumento mediante el coeficiente alfa de cronbach y realizar un análisis de correlación entre cada una de las dimensiones, así como entre las dimensiones y la variable objeto de estudio.

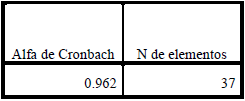

La metodología utilizada para el presente estudio es de carácter cuantitativo pues lo que pretende es describir la percepción de los miembros de un sistema de gestión de calidad sobre la planeación de la auditoría dentro del mismo, de igual manera es un estudio descriptivo y correlacional ya que describe los porcentajes de los resultados obtenidos mediante las encuestas aplicadas y, a su vez, analiza el grado de correlación existente entre las dimensiones identificadas en el estudio; además, es de corte transversal ya que se realizó en un solo momento la aplicación de los cuestionarios mediante una prueba piloto en la que se identificó un coeficiente de confiabilidad de alfa de cronbach de 0.962.

Como resultados se obtiene que la mayoría de los entrevistados perciben de manera positiva cada una de las dimensiones estudiadas porque los resultados arrojan que los porcentajes oscilan arriba de 80% como de acuerdo o muy de acuerdo con las respuestas obtenidas; por otra parte, existe correlación significativa alta entre las dimensiones analizadas y una correlación muy alta entre las dimensiones y la variable planeación de la auditoría.

Como conclusiones se puede mencionar que el instrumento desarrollado cumple con la confiabilidad para ser aplicado en distintas organizaciones donde puede permitir realizar una adecuada toma de decisiones en el proceso de la planeación de la auditoría; asimismo, se pretende que el presente estudio sea el inició de un análisis en el cual se logren diseñar los instrumentos necesarios para medir la percepción sobre la realización de una auditoría de un sistema de gestión de calidad desde su planeación hasta su retroalimentación final, tomando en consideración los puntos señalados en la norma ISO 19011:2011.

Planteamiento del problema

La auditoría de la calidad, de acuerdo con la Norma ISO-19011-2011, es un proceso sistemático, independiente y documentado para obtener evidencias de la auditoría a través de registros, declaraciones de hechos o cualquier otra información y evaluarlas de manera objetiva con el fin de determinar la extensión en que se cumplen los criterios de auditoría; por lo que, a través de un examen metódico, se determina si las actividades y resultados relativos a la calidad satisfacen las disposiciones previamente establecidas y que realmente se llevan a cabo, además de comprobar que son adecuadas para alcanzar los objetivos propuestos. Una de las clasificaciones más comunes que suele hacerse de las auditorías es la que diferencia entre interna y externa.

En ambos tipos, el diseño de la planeación de auditoría de calidad es un aspecto de importancia que debe considerarse al momento en que se decide realizar una auditoría a los sistemas de Gestión de Calidad, con el fin de comunicar a las partes el programa de auditoría; así como informar los aspectos relevantes e informales a cerca del progreso de las mismas.

De igual manera, en la planeación deben definirse los objetivos, alcances y criterios para cada auditoría a realizar; asimismo, el programa de auditorías se debe coordinar y programar y se debe realizar una adecuada selección del equipo auditor, los cuales deben contar con la competencia necesaria para llevar a cabo dicho proceso.

Para ello, se debe proveer al equipo auditor de los recursos necesarios para asegurar que las auditorías se lleven a cabo en concordancia con el programa definido y dentro del tiempo programado, dichas actividades deberán ser registradas de manera adecuada que aseguren su manejo y conservación.

El presente estudio es conveniente para determinar que las auditorías a los sistemas de Gestión de Calidad se lleven a cabo con la diligencia y el cuidado profesional que establece de conformidad con lo establecido en la Norma ISO 19011-2011, misma que regula la realización de las auditorías de gestión de calidad.

El cumplimiento a los requisitos que establece la Norma de Calidad ISO-9001 obliga a las organizaciones a mantener una supervisión constante y oportuna durante el desarrollo de sus procesos administrativos, obligándolas a mantener la mejora continua de los mismos; en la actualidad, la organizaciones deben buscar la calidad total cuando se habla de satisfacción de clientes y permanencia en los mercados competitivos.

El presente estudio, representa para las organizaciones una herramienta que ayudará a determinar la importancia de la planificación de las auditorías a los sistemas de Gestión de calidad, ya que estas se pueden tomar como una función de apoyo a la organización en su totalidad, pues su objetivo es evaluar la eficiencia de los procesos, minimizar los riesgos y promover la mejora continua, logrando con ello desarrollar responsabilidad social en las organizaciones.

Objetivo

Analizar la percepción de los miembros de un sistema de gestión de calidad sobre la planeación de la auditoría de calidad de acuerdo con la ISO 19011:2011 en su institución.

Objetivos específicos

Identificar las dimensiones que contempla la ISO 19011:2011 sobre la planeación de las auditorias de un sistema de gestión de calidad

Diseñar y validar la confiabilidad de un instrumento que permita medir la planeación de la auditoría con base en la Norma ISO 19011:2011.

Analizar la correlación existente entre las dimensiones de la planeación de auditoría de un sistema de gestión de calidad.

Revisión de literatura

El concepto de auditoría

La auditoría es un examen crítico que se realiza con el fin de evaluar a la eficacia y eficiencia de una sección, un organismo, una entidad, etc. La palabra auditoría proviene del latín auditorius, y de esta proviene la palabra auditor, que se refiere a todo aquel que tiene la virtud de oír (Méndez, Jaramillo y Serrano, 2006).

El vocablo auditoría es sinónimo de examinar, verificar, investigar, consultar, revisar, comprobar y obtener evidencias sobre informaciones, registros, procesos, circuitos, etc. Hoy en día, la palabra auditoría se encuentra relacionada con diversos procesos de revisión o verificación que, aunque todos ellos tienen en común el estar de una u de otra forma vinculados a la empresa, pueden diferenciarse en función de su finalidad económica inmediata, de tal manera que según este criterio podemos establecer una primera gran clasificación de la auditoría diferenciando entre la auditoría económica y auditorías especiales (De la Peña, 2011).

En el caso de la auditoría de un sistema de gestión de calidad el proceso de la misma implica la revisión de cada uno de sus procesos en cuanto a la gestión que se lleva a cabo dentro de las organizaciones ya sean públicas o privadas.

Antecedentes de la auditoría

La auditoría existe desde tiempos muy remotos, aunque no como tal, debido a que no existían relaciones económicas complejas con sistemas contables. Desde los tiempos medievales hasta la Revolución Industrial, el desarrollo de la auditoría estuvo estrechamente vinculado a la actividad puramente práctica y desde el carácter artesanal de la producción el auditor se limitaba a hacer simples revisiones de cuentas por compra y venta, cobros y pagos y otras funciones similares con el objetivo de descubrir operaciones fraudulentas, así como determinar si las personas que ocupaban puestos de responsabilidad fiscal en el gobierno y en el comercio actuaban e informaban de modo honesto, que se hacía con un estudio exhaustivo de cada una de las evidencias existentes. Esta etapa se caracterizó por un lento desarrollo y evolución de la auditoría (Murillo, 2011).

Como Franklin (2000) escribe: “En 1949, Billy E. Goetz declara el concepto de auditoría administrativa, que es la encargada de descubrir y corregir errores de administrativos. Seis años después, en 1955, Harold Koontz y Ciryl O´Donnell, también en sus Principios de Administración, proponen a la auto-auditoría, como una técnica de control del desempeño total, la cual estaría destinada a "evaluar la posición de la empresa para determinar dónde se encuentra, hacia dónde va con los programas presentes, cuáles deberían ser sus objetivos y si se necesitan planes revisados para alcanzar estos objetivos.”

Como se menciona anteriormente la auditoria es un proceso importante sin dejar de mencionar que su aplicabilidad existe desde las existentes teorías de la administración en las que se muestra el procesos administrativo donde dentro de la función administrativa de control es donde se encuentra inmerso el proceso de auditoría de cualquier tipo mismo que permite realizar una revisión exhaustiva para determinar los controles necesarios y verificación del cumplimiento de los objetivos en cuanto a lo planeado.

Auditoría de calidad

Es un proceso sistemático, independiente y documentado para obtener evidencias y evaluarlas de manera objetiva con el fin de determinar la extensión en que se cumplen los criterios (Méndez et al., 2006).

La auditoría desde sus inicios, en la edad antigua, estuvo orientada a la revisión metódica y rigurosa a fines administrativos contables, evolucionado posteriormente a otras áreas, tales como la operativa y la de calidad (Yánez y Yánez, 2012). Por otra parte, Gryna, Chua y Defeo (2008) definen la auditoría como una revisión independiente que se lleva a cabo para comparar algunos aspectos del desempeño de calidad con un estándar para ese desempeño, se resalta en esta noción la esencia de la auditoria de calidad y la comparación de resultados obtenidos (verificables) con los estándares establecidos.

La auditoría de calidad tampoco debe de convertirse en una simple inspección rutinaria y en su desarrollo no solamente participan la persona o equipo auditor, sino los propios auditados. El éxito y la eficacia de una auditoría de la calidad dependen de la cooperación de todas las partes involucradas (Fundación ECA global , 2006).

Por lo anterior, el proceso de auditoría en un sistema de gestión de calidad es una parte meramente importante no solo en cuanto a la realización, sino también debe influenciar en las recomendaciones de mejora que se detecten para la mejora de los procesos organizacionales y, por ende, la mejora de las organizaciones en cuanto a la homogenización de los procesos de acuerdo con lo analizado en las mismas.

Escobar, Moreno y Cuevas (2016) desarrollaron entrevistas (a expertos nacionales e internacionales) y revisiones documentales a partir de las que permitieron establecer un grupo de limitaciones en la actual gestión de auditorías integradas, como herramienta de evaluación al SIG expresadas en las problemáticas siguientes:

Deficiencias en el control y seguimiento de los resultados del proceso de auditoría evidenciado en un alto índice de repetitividad en las no conformidades detectadas.

Los indicadores aportados en el procedimiento de auditoría interna para el desarrollo del proceso no expresan desde una perspectiva de calidad la información necesaria para su retroalimentación y mejora.

No disponibilidad de herramientas devenidas de las TIC que permitan favorecer el trabajo de los auditores y las acciones de seguimiento y control por parte de la organización hacia los resultados del proceso de auditoría.

Dificultades en la planificación, realización y seguimiento de la auditoría, en que no se concibe el tratamiento a los riesgos del proceso; estos definen una dimensión de peligrosidad que afecta de manera directa su calidad.

Normas ISO

El proceso representa un sistema particular, que opera dentro de un sistema general, cuyas actividades interactúan para obtener un resultado de mayor valor que al principio. Es importante su identificación, midiéndolos y controlándolos para asegurar un buen desempeño (gestión por procesos). La satisfacción del cliente dependerá mucho de cómo se desarrollan cada uno de los procesos. Al iniciar la implementación de un SGC ISO 9001, las organizaciones deben reestructurarse hacia un enfoque por procesos y estos deben ser administrados adecuadamente, midiendo su desempeño por medio de indicadores claves, con el fin de tomar las acciones correctivas apropiadas y la consecuente mejora de los mismos y de toda la empresa (Válencia y Párraga, 2013).

Entre las normas publicadas por las ISO, la más conocida internacionalmente es la familia de las ISO 9000; estas normas se centran en los procesos, independientemente del producto o servicio específico al que se dedique la organización para la implantación de un modelo de calidad en una organización (Méndez et al., 2006).

Dichos sistemas de calidad deben de ser evaluados mediante auditorías de calidad, mismas que verifican que se esté cumpliendo con lo que se establece en la norma ISO, ya que uno de los principales principios es la mejora continua que se realiza en todas y cada una de las actividades que se desarrollan en las organizaciones, ya sea prestando un servicio o en la elaboración de un producto, es decir, en cualquier tipo de organización.

Actualmente las organizaciones se encuentran ante la inminente necesidad de dar respuesta y adaptarse a un entorno heterogéneo, dinámico e impredecible, en el que convergen exigencias locales y globales orientadas a mayores niveles de calidad, por lo cual deben avocarse a trabajar cada vez más en la mejora de sus productos y procesos para garantizar la satisfacción de sus clientes y ser competitivos.

Por tanto, es evidente el incremento del uso de herramientas para el mejoramiento continuo de los Sistemas de Gestión de la Calidad (SGC), basados principalmente en las normas ISO 9000, por ser estas la de mayor aceptación a nivel mundial (Yánez y Yánez, 2012).

Cuatrecasa (2010) la define como aquellas que se elaboran en la propia empresa, a solicitud de la alta dirección. Se llevara a cabo con personal cualificado que actuará como auditor con el objeto de realizar una autoevaluación de la propia empresa. Con relación a las auditorías externas, llamadas también como auditorias de segunda y tercera parte, primeramente se debe destacar que las de segunda parte son aquellas que están orientadas a la evaluación realizada por personal técnico independiente ajeno a la organización, que se encarga de la revisión de los procesos y actúan con sus procedimientos y metodología.

Norma ISO 19011:2011

Esta Norma Internacional proporciona orientación sobre la auditoría de los sistemas de gestión, incluyendo los principios de la auditoría, la gestión de un programa de auditoría y la realización de auditorías de sistemas de gestión, así como orientación sobre la evaluación de la competencia de los individuos que participan en el proceso de auditoría, incluyendo a la persona que gestiona el programa de auditoría, los auditores y los equipos auditores. Es aplicable a todas las organizaciones que necesitan realizar auditorías internas o externas de sistemas de gestión, o gestionar un programa de auditoría. La aplicación de esta Norma Internacional a otros tipos de auditorías es posible, siempre que se preste especial atención a la competencia específica necesaria (Secretaría Central de ISO, 2012).

La auditoría se caracteriza por depender de varios principios. Estos principios deberían ayudar a hacer de la auditoría una herramienta eficaz y fiable en apoyo de las políticas y controles de gestión, proporcionando información sobre la cual una organización puede actuar para mejorar su desempeño. La adhesión a esos principios es un requisito previo para proporcionar conclusiones de la auditoría que sean pertinentes y suficientes y para permitir a los auditores, trabajando independientemente entre sí, alcanzar conclusiones similares en circunstancias similares.

Integridad: el fundamento de la profesionalidad. Los auditores y las personas que gestionan un programa de auditoría deberían:

Desempeñar su trabajo con honestidad, diligencia y responsabilidad.

Observar y cumplir todos los requisitos legales aplicables.

Demostrar su competencia al desempeñar su trabajo.

Desempeñar su trabajo de manera imparcial, es decir, permanecer ecuánime y sin sesgo en todas sus acciones.

Ser sensible a cualquier influencia que se pueda ejercer sobre su juicio mientras lleva a cabo una auditoría.

Presentación imparcial: la obligación de informar con veracidad y exactitud. Los hallazgos, conclusiones e informes de la auditoría deberían reflejar con veracidad y exactitud las actividades de auditoría. Se debería informar de los obstáculos significativos encontrados durante la auditoría y de las opiniones divergentes sin resolver entre el equipo auditor y el auditado. La comunicación debería ser veraz, exacta, objetiva, oportuna, clara y completa.

Debido cuidado profesional: la aplicación de diligencia y juicio al auditar. Los auditores deberían proceder con el debido cuidado, de acuerdo con la importancia de la tarea que desempeñan y la confianza depositada en ellos por el cliente de la auditoría y por otras partes interesadas. Un factor importante al realizar su trabajo con el debido cuidado profesional es tener la capacidad de hacer juicios razonados en todas las situaciones de la auditoría.

Confidencialidad: seguridad de la información. Los auditores deberían proceder con discreción en el uso y la protección de la información adquirida en el curso de sus tareas. La información de la auditoría no debería usarse inapropiadamente para beneficio personal del auditor o del cliente de la auditoría, o de modo que perjudique el interés legítimo del auditado. Este concepto incluye el tratamiento apropiado de la información sensible o confidencial.

Independencia: la base para la imparcialidad de la auditoría y la objetividad de las conclusiones de la auditoría. Los auditores deberían ser independientes de la actividad que se audita siempre que sea posible, y en todos los casos deberían actuar de una manera libre de sesgo y conflicto de intereses. Para las auditorías internas, los auditores deberían ser independientes de los responsables operativos de la función que se audita. Los auditores deberían mantener la objetividad a lo largo del proceso de auditoría para asegurarse de que los hallazgos y conclusiones de la auditoría estarán basados solo en la evidencia de la auditoría. Para las organizaciones pequeñas, puede que no sea posible que los auditores internos sean completamente independientes de la actividad que se audita, pero deberían hacerse todos los esfuerzos para eliminar el sesgo y fomentar la objetividad.

Enfoque basado en la evidencia: el método racional para alcanzar conclusiones de la auditoría fiables y reproducibles en un proceso de auditoría sistemático. La evidencia de la auditoría debería ser verificable. En general se basará en muestras de la información disponible, ya que una auditoría se lleva a cabo durante un periodo de tiempo delimitado y con recursos finitos. Debería aplicarse un uso apropiado del muestreo, ya que está estrechamente relacionado con la confianza que puede depositarse en las conclusiones de la auditoría (Secretaría Central de ISO, 2012).

Metodología

Enfoque de la investigación

La investigación cuantitativa adopta una estrategia sistemática, objetiva y rigurosa para generar y refinar el conocimiento. En este diseño, se utiliza inicialmente el raciocinio deductivo y la generalización (Sousa, Driessnack y Costa, 2007).

El diseño de la presente investigación es cuantitativo, ya que pretende analizar los datos sobre la percepción de los trabajadores en relación con la planeación de las auditorias de un sistema de gestión de calidad de una institución educativa.

Tipo de investigación

La presente investigación es de tipo no experimental, descriptiva-correlacional y, a su vez, transversal ya que las variables no se manipulan y pretende describir los datos de acuerdo con la percepción de los trabajadores sobre una variable recopilando los mismos en un solo momento dentro del proceso de investigación.

En un estudio no experimental no se genera ninguna situación, sino que se observan situaciones ya existentes, no provocadas intencionalmente en la investigación por quien la realiza. En la investigación no experimental las variables independientes ocurren y no es posible manipularlas, no se tiene control directo sobre dichas variables ni se puede influir sobre ellas, porque ya sucedieron, al igual que sus efectos (Hernández, Fernández y Baptista, 2010).

Las investigaciones descriptivas son las que pretenden decir cómo es la realidad. La descripción científica es muy importante porque constituye la primera aproximación sistemática al conocimiento de la realidad (Mejía, 2005).

En los estudios de tipo transeccional o transversal la unidad de análisis es observada en un solo punto en el tiempo. Se utilizan en investigaciones con objetivos de tipo exploratorio o descriptivo para el análisis de la interacción de las variables en un tiempo específico (Avila B., 2006).

La investigación correlacional utiliza un índice numérico llamado coeficiente de correlación como medida de la fortaleza de tal relación. En casi todos los estudios correlacionales se informa el valor de dicho índice (Salkind, 1998).

Prueba piloto

Esta fase consiste en administrar el instrumento a una pequeña muestra para probar su pertinencia y eficacia (incluyendo instrucciones), así como las condiciones de la aplicación y los procedimientos involucrados. A partir de esta prueba se calculan la confiabilidad y la validez iniciales del instrumento (Hernández, Fernández y Baptista, 2010).

Para la realización de la presente investigación se efectuó una prueba piloto a 40 personas miembros del equipo auditor del sistema integral de calidad de la institución objeto de estudio.

Instrumento de medición

Según los tratadistas, todo instrumento utilizado para la recolección de datos debe reunir al menos dos condiciones: confiabilidad y validez. La confiabilidad (o fiabilidad) es una exigencia básica, por cuanto asegura la exactitud y la veracidad de los datos. Para que sea confiable un instrumento, este debe medir con veracidad al mismo sujeto participante en distintos momentos y arrojar los mismos resultados. Bell (2002) afirma que la “fiabilidad es el grado en que una prueba o un procedimiento produce en todas las ocasiones resultados similares en unas condiciones constantes” (Niño, 2011).

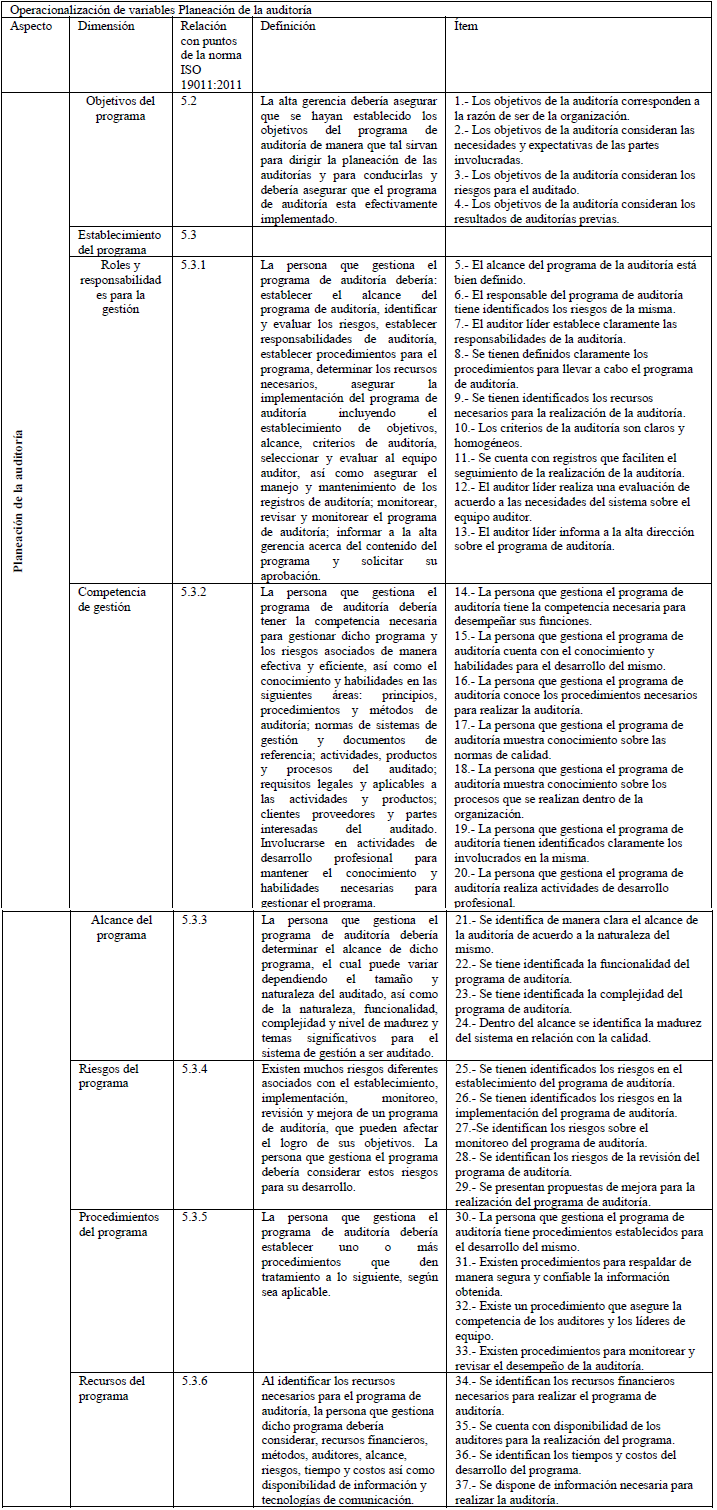

El instrumento de medición se diseñó tomando como referencia los puntos 5.2 y 5.3 que menciona la Norma Internacional ISO 19011:2011, de la cual se identificó el aspecto de cada punto para de ahí desarrollar las dimensiones de la variable objeto de estudio quedando de la siguiente manera: objetivos del programa con 4 ítems, roles y responsabilidades para la gestión con 9 ítems, competencia de gestión con 7 ítems, alcance del programa con 4 ítems, riesgos del programa con 5 ítems, procedimientos del programa con 4 ítems y, por último, recursos del programa con 4 ítems.

Confiabilidad del instrumento

La confiabilidad del instrumento se determinó mediante el coeficiente alfa de cronbach creado por J.L. Cronbach en el que se menciona que va de entre el valor 0 y 1 siendo confiable a partir del 0.80 y como se muestra en la siguiente tabla la confiabilidad del presente obtuvo un valor de 0.962 siendo este un instrumento confiable.

Técnica de recolección de datos

La técnica de recolección de datos se desarrolló aplicando las encuestas al personal de la institución objeto de estudio de manera directa y personal en cada una de sus áreas de trabajo considerando que los trabajadores pertenecieran al sistema de gestión de la misma.

Técnica de análisis de datos

Para procesar la información después de la recopilación de datos se procedió a capturar cada una de las encuestas en el programa estadístico SPSS versión 22 para realizar el análisis de las frecuencias por cada uno de los ítems posteriormente agruparlos por cada una de las dimensiones y, por último, se analizó la correlación entre las dimensiones estudiadas tomando en cuenta el coeficiente de correlaciones Pearson.

Operacionalización de variable y dimensiones

Las variables son conceptos adoptados por el hombre de forma consciente para un propósito determinado, por lo que cada ciencia posee su propio conjunto de conceptos, que permiten la comunicación entre investigadores pertenecientes a una misma comunidad científica y se definen y especifican para que puedan ser observados y medidos (Hernandez y Coello, 2008).

Por dimensión entendemos un componente significativo de una variable que posee una relativa autonomía. Nos referimos a componentes porque estamos considerando a la variable como un agregado complejo de elementos que nos dan un producto único, de carácter sintético (Sabino, 1992).

Resultados

En este apartado se muestran los resultados obtenidos después de la recolección de datos y el análisis estadístico de las frecuencias de cada uno de los ítemes del instrumento de medición.

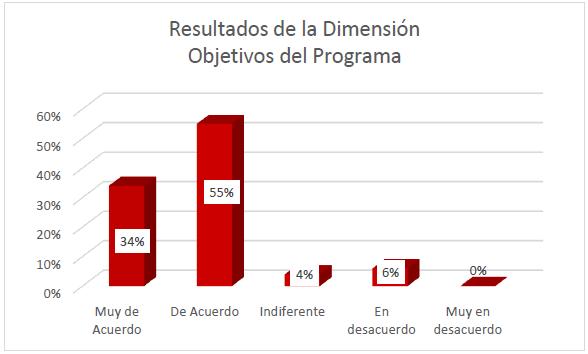

En cuanto a la dimensión de objetivos del programa la percepción de los trabajadores del sistema de calidad muestra que 55% está de acuerdo y 34% muy de acuerdo con que los objetivos del programa van relacionados con la razón de ser de la organización y que consideran las necesidades y expectativas de las partes involucradas; por otra parte, el mismo porcentaje está a favor de que los riesgos se prevén desde el establecimiento de los objetivos de la auditoría considerando los resultados de auditorías previas, de lo antes mencionado únicamente 4% lo percibe de manera indiferente y 6 % está en desacuerdo con los puntos analizados, esto conlleva a que la organización objeto de estudio asegure que los objetivos del programa se establezcan de manera adecuada y permitan cumplir con el desempeño de una buena auditoría.

Fuente: elaboración propia.

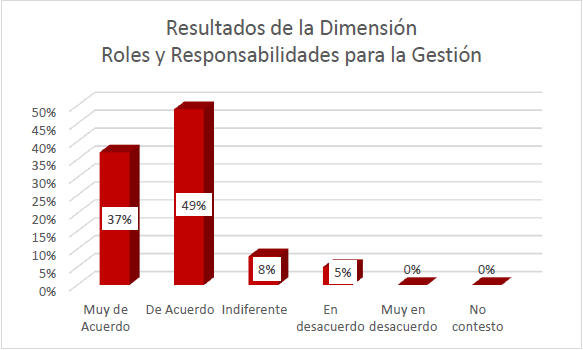

Figura 2 Resultados de la dimensión roles y responsabilidades para la gestión.

Sobre los resultados de la dimensión roles y responsabilidades para la gestión al referirse a la persona que gestiona el programa de la auditoría en este caso el auditor líder los resultados arrojan que 49% está de acuerdo y 37% muy de acuerdo con que el alcance del programa de la auditoría está bien definido, el responsable del programa tiene bien identificados los riesgos de la auditoría, donde se establecen por parte del responsable los roles de cada uno de los participantes en la auditoría así como los procedimientos para su efectiva realización contando con los recursos necesarios para la operación, estableciendo criterios claros y homogéneos, registrando cada uno de los aspectos a revisar en el seguimiento de los procesos, de igual manera coinciden con que se realiza una evaluación al equipo auditor todo lo anterior informando a la alta dirección sobre los resultados de la auditoría.

Continuando con el análisis de resultados y tomando como referencia la gráfica correspondiente a la dimensión de competencia de gestión 50% y 46% están de acuerdo y muy de acuerdo con que la persona que gestiona el programa de la auditoría cuenta con el conocimiento, habilidades y competencias para desarrollar sus actividades y, de igual manera, conoce los procedimientos del proceso de auditoría de calidad, así como de las normas de calidad auditadas, sin dejar de mencionar que se tienen también identificados los involucrados en el sistema y, por lo tanto, en el proceso de la auditoría; por otra parte, únicamente 4% está en una postura de indiferente en lo anteriormente analizado.

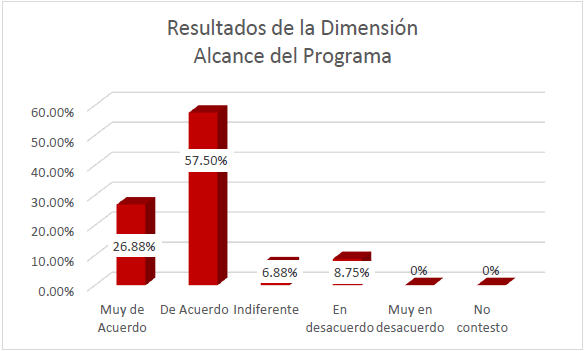

En cuanto a la dimensión de alcance del programa los trabajadores perciben de manera positiva la misma ya que los resultados arrojan que 57.50% están de acuerdo y 26.88% muy de acuerdo con que dentro de la organización se tiene bien definido el alcance de la auditoría, así como identificada la funcionalidad y complejidad del mismo sin dejar de mencionar que dentro del alcance se identifica la madurez del sistema en relación con la calidad y únicamente 8.75% se muestra en desacuerdo quedando 6.88% en postura de indiferente con lo antes mencionado y con los temas significativos para el sistema de gestión a ser auditado.

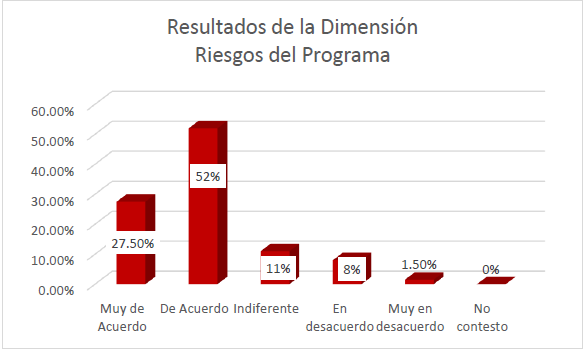

Como se puede observar en la gráfica No. 5 en cuanto a la dimensión riesgos del programa al referirse a los riesgos que pueden existir dentro del proceso de realización de la auditoria los resultados nos muestran que los trabajadores al igual que las dimensiones anteriores perciben de manera positiva los aspectos relacionados con la presente dimensión ya que 52% y 27.5% están de acuerdo y muy de acuerdo con que se tienen bien identificados los riesgos de la auditoría en lo que corresponde al establecimiento, implementación, monitoreo y revisión de la auditoría, por otra parte se presentan propuestas de mejora para el programa de la auditoría obtenidas de la retroalimentación de la misma, cabe mencionar que en esta dimensión 11% se muestra en una postura de indiferente, 8% en desacuerdo y únicamente 1.5% en muy en desacuerdo.

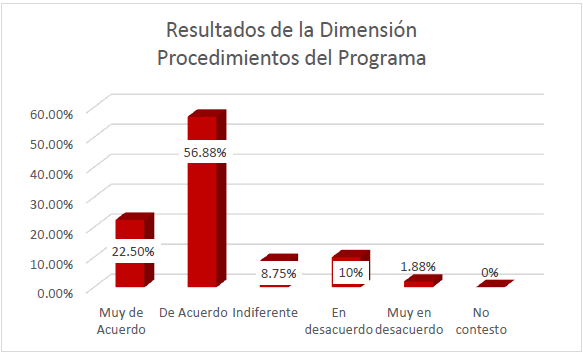

En relación con los resultados obtenidos de la dimensión procedimientos del programa se puede observar que los porcentajes se inclinan en la escala por el de acuerdo y muy de acuerdo obteniendo 56.88% y 22.50% siendo estos positivos para la organización objeto de estudio y haciendo referencia en cuanto a los ítems que los trabajadores perciben que existe un programa de auditorías que tiene bien desarrollados sus procedimientos, donde se respalda de manera segura y confiable la información, de igual manera existe un procedimiento que asegura la competencia de los auditores y el adecuado monitoreo y revisión del desempeño de la auditoría; cabe mencionar que en esta dimensión 8.75% se muestra indiferente, 10% en desacuerdo y 1.88% muy en desacuerdo.

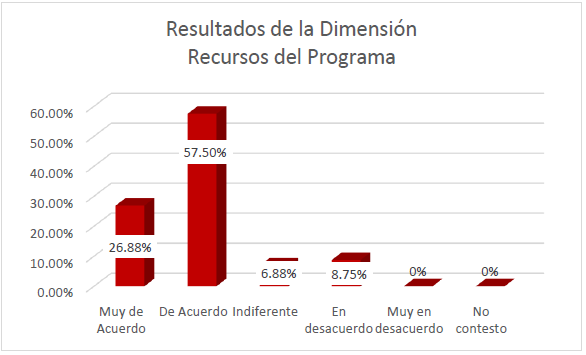

En lo que respecta a la última dimensión denominada recursos del programa los trabajadores están de acuerdo un 57.5% y un 26.88% muy de acuerdo con que dentro del sistema de gestión los recursos financieros se tienen bien identificados; se cuenta con la disponibilidad de los auditores para realizar las auditorías; se identifican los tiempos y los costos del desarrollo del programa y, por último, se dispone de la información necesaria para realizar la auditoría, en esta dimensión 6.88% se muestra indiferente y 8.75% en desacuerdo con lo anteriormente mencionado.

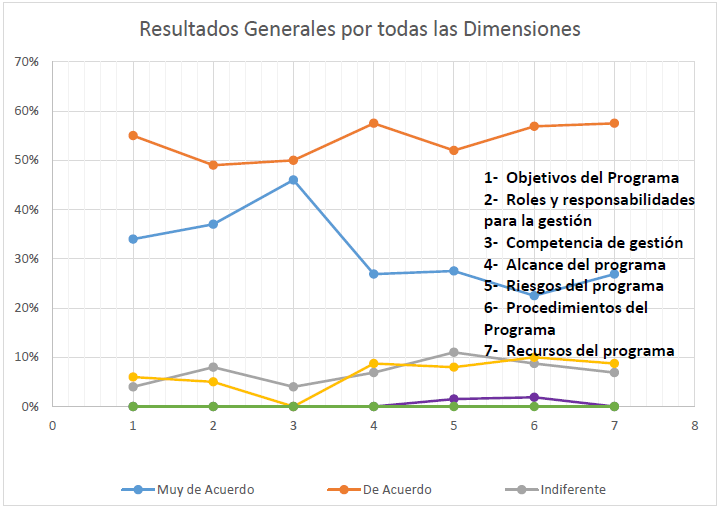

Gráfica general

En cuanto a los resultados generales se puede observar que en general de las siete dimensiones de la variable planeación de auditoría que son objetivos del programa, roles y responsabilidades para la gestión, competencia de gestión, alcance del programa, riesgos del programa, procedimientos del programa y recursos del programa, la mayoría de los entrevistados perciben como de acuerdo, ya que como se muestra en la figura 8 entre 50% y 60% de la población contestaron de acuerdo en este rango; asimismo, entre 20% y 50% contestaron que están muy de acuerdo con la variable objeto de estudio; por otra parte, se observa que solo entre 0% y 10% están en desacuerdo y muy en desacuerdo con la misma.

Fuente: elaboración propia.

Figura 8 Resultados generales de las dimensiones de la planeación de la auditoría de calidad.

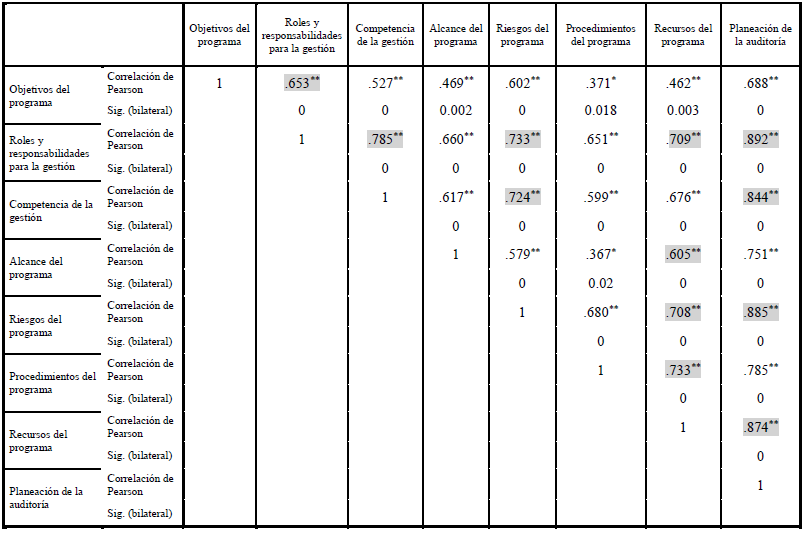

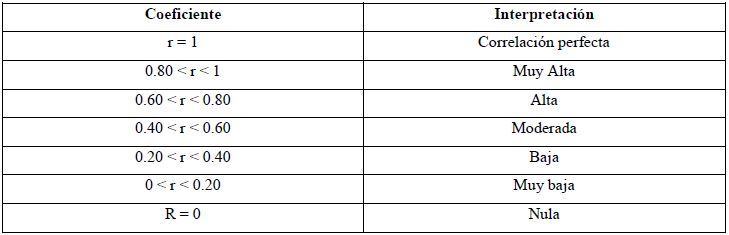

El coeficiente de correlación de Pearson es el coeficiente más utilizado en las ciencias sociales. Se determina con el cociente entre la desviación típica y el valor determinado en la medida aritmética. En este tipo de análisis se presume el uso de variables ordinales o continuas y que su distribución está cercana a la normal o curva de campana. El valor más acercado a la unidad; estará reflejando un mayor grado de correlación. El factor uno se interpretaría como 1=100% de correlación (Jiménez, 2016).

Respecto a los resultados obtenidos de la correlación Pearson entre las dimensiones de la variable planeación de la auditoría los resultados arrojan lo siguiente.

La dimensión objetivos del programa se correlaciona con un 0.653 con la dimensión de roles y responsabilidades para la gestión donde la correlación es significativa a nivel 0.01 bilateral, siendo esta una correlaciona alta de acuerdo con la tabla de interpretación de la correlación Pearson de igual manera la dimensión en análisis se correlaciona en un 0.602 con la dimensión riesgos del programa.

En cuanto a la dimensión roles y responsabilidades para la gestión se puede observar que existen tres correlaciones altas con la dimensión de competencia de la gestión con un grado de correlación de 0.785, riesgos del programa con 0.733 y recursos del programa con un 0.709 de correlación mientras que con las demás dimensiones también existe un grado alto, ya que existe 0.660 con el alcance del programa y 0.651 con la dimensión procedimientos del programa.

Continuando con el análisis de las correlaciones la dimensión de competencia de la gestión obtiene su correlación más alta con la dimensión riesgos del programa con un valor de 0.724 de correlación mientras que con las dimensiones de alcance y recursos del programa obtiene un 0.617 y un 0.676 grado que sigue siendo alto de acuerdo con la Tabla 4 y con la dimensión procedimientos del programa obtiene un grado de correlación moderado con un valor de 0.599.

Tabla 3 Correlaciones Pearson.

Fuente: elaboración propia.

**. La correlación es significativa al nivel 0.01 (bilateral)

*. La correlación es significativa al nivel 0.05 (bilateral)

Por otra parte, la dimensión de alcance del programa la correlación más significativa es con la dimensión de recursos del programa con un valor de 0.605 considerándose esta como alta, mientras que existe una correlación moderada con la dimensión de riesgos del programa con un 0.579 y una correlación baja con la dimensión procedimientos del programa con 0.367.

La dimensión riesgos del programa obtiene dos correlaciones altas como se muestra en la tabla anterior con las dimensiones de procedimientos del programa y recursos del programa con un grado de correlación de 0.680 y 0.708, respectivamente, en el orden que se mencionan.

La dimensión de procedimientos del programa obtiene al igual que la anterior una correlación alta con la dimensión recursos del programa con un grado de correlación de 0.733.

En general, las correlaciones que se muestran en la tabla obtienen una interpretación alta en cuanto a el análisis correlacional entre las dimensiones, sin dejar de mencionar que en cuanto a la variable objeto de estudio que es la planeación de la auditoría los resultados arrojan que existe una correlación muy alta de la variable con las dimensiones de roles y responsabilidades para la gestión, competencia de la gestión, riesgos del programa y recursos del programa ya que el valor de correlación va de entre el 0.844 y 0.892 mientras que con las dimensiones restantes al referirse a objetivos del programa, alcance del programa y procedimientos del programa la correlación es alta con valores de entre el 0.688 y 0.785 de grado de correlación.

Conclusiones

En cuanto a las conclusiones obtenidas de la presente investigación partiendo en el orden en el que se muestran los objetivos de la misma, después de un análisis documental sobre los puntos que señala la norma ISO 19011:2011, se determina que las dimensiones para la planeación de las auditorias de un sistema de gestión de calidad son las siguientes: objetivos del programa, roles y responsabilidades para la gestión, competencia de la gestión, alcance del programa, riesgos del programa, procedimientos del programa y recursos del programa. Dichas dimensiones fueron operacionalizadas para, después de su identificación, determinar los ítemes correspondientes a cada una de ellas. El total para la variable planeación de la auditoría fue 37, y se aplicaron mediante una prueba piloto al personal de auditores del sistema de gestión de calidad objeto de estudio midiendo la percepción de los miembros sobre las dimensiones antes mencionadas en una escala de tipo Likert, para después procesar la información en el programa estadístico SPSS y realizar el análisis de confiabilidad mediante el coeficiente alfa de Cronbach.

El valor de confiabilidad resulto ser positivo, es decir, que los datos que arroja el análisis son datos confiables, lo que permite concluir que en cuanto al instrumento diseñado es una herramienta confiable que permitirá desarrollar futuras investigaciones sobre el tema tratado dentro de los sistemas de gestión de calidad de las organizaciones y, por el hecho de ser un instrumento diseñado con base en una norma internacional, puede ser aplicado tanto en el sector público como en el privado.

En cuanto al tercer objetivo planteado de analizar la correlación de las dimensiones de la variable estudiada, se puede concluir que, en general, todas las dimensiones tienen una correlación de carácter alta de acuerdo con los resultados que se muestran en la tabla de correlaciones, sin dejar de mencionar que cada una de las dimensiones se correlacionan en un grado muy alto con la variable estudiada. Cabe mencionar que para cada estudio, partiendo de los resultados de las encuestas aplicadas, estas correlaciones, así como el coeficiente de confiabilidad, pueden variar porque las organizaciones viven momentos diferentes dentro de su proceso de gestión de calidad.

Respecto al objetivo de conocer la percepción de los miembros del sistema de gestión de calidad sobre la planeación de auditoría de su sistema, los resultados arrojan que la mayoría de los trabajadores perciben de manera positiva la variable y las dimensiones analizadas; esto nos lleva a concluir que en la institución objeto de estudio la coordinación del sistema de gestión de calidad en este caso, al referirse a la auditoría de calidad, cumplen con los requisitos que pide la norma ISO 19011:2011, ya que como se mencionó anteriormente cada una de las preguntas desarrolladas para el análisis fue tomada con referencia en la misma.

Por último, se concluye que la presente investigación es la primera parte de un modelo que contempla diseñar más instrumentos que permitan cerrar el ciclo de la auditoría de un sistema de gestión de calidad que podrán servir para identificar en cuál de los puntos que señala la norma analizada los miembros del sistema perciben, ya sea de manera positiva o negativa; esto permitirá a la alta dirección identificar las fortalezas y debilidades de su equipo auditor para poder establecer mecanismos de mejora en los casos que sea requerido.