nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN*

Bajo el régimen de la Corona española, el término ‘ayuntamiento’ se definió a partir de conceptos recuperados de periodos anteriores y, en el territorio novohispano, siguió el modelo establecido en la Península. De este modo, se definió como parte de la organización y relación del territorio con base en las llamadas “causas de gobierno”, policía, hacienda, justicia y seguridad. El sistema de ayuntamientos le permitió tener mayor control y mejor gobierno en ciudades, villas y pueblos en la Nueva España; asimismo, definió espacios, relaciones y formas de gobierno entre los habitantes y las autoridades provinciales, estatales y nacionales, de allí la necesidad de fundar estos espacios jurisdiccionales bajo los principios definidos por diversas leyes y reglamentos.

Como se mencionó, estos espacios delimitaron y aplicaron las causas de gobierno, lo que permitió tener una presencia sustantiva en los diversos espacios para llevar la representación de la autoridad. En cuanto al funcionamiento, este fue marcado por las leyes definidas en España, las cuales establecieron los términos y disposiciones conducentes para la fundación de estos espacios, otorgamiento de título, aprobación de autoridades locales, medios para mantenerse y agentes encargados de aplicar estas medidas. Todo esto bajo la constante supervisión de las autoridades centrales, ya fuera en el territorio novohispano o en los diversos consejos reales.

Los ayuntamientos se fundaron, ordenaron y consolidaron a lo largo del periodo colonial —unos más antiguos que otros—, y todos fueron autorizados y supervisados por la autoridad colonial: virrey, intendentes, superintendentes, oidores, etc. Estas formas de organización local tuvieron que asumir diversas formas de control, casi todas emanadas desde Madrid, con los cambios y modificaciones indispensables para su funcionamiento. Los controles establecidos fueron varios y de distinta índole, referidos a las causas de gobierno, por lo que esta institución tuvo varias obligaciones que cumplir.1

La instauración al interior del territorio novohispano se concentró en el llamado cabildo, donde se ubicaron los regidores, alcaldes, procuradores y demás representantes de la autoridad. Estos cargos debieron ser definidos por elección popular, pero dada la situación de relajamiento de la autoridad real, se compraron y se convirtieron en perpetuos con diversos niveles de autoridad y jerarquía social y política, situación que se hizo complicada en ciertos momentos. Esto también aplicó en los pueblos de indígenas, los que de alguna manera reprodujeron sus formas antiguas de gobierno, siendo el cabildo el espacio donde esas autoridades indígenas asumieron las nuevas ordenanzas.

Así, podemos decir que los ayuntamientos fueron la autoridad representada en los regidores, alcaldes y procurador de las ciudades, villas y pueblos que tuvieron ese privilegio otorgado por la autoridad colonial. Para ello, se establecieron ordenanzas que les daban seguridad, control y eficiencia en las funciones asumidas, mismas que debían reconocer y hacer cumplir para mantener el principio de orden y gobierno de esos espacios. Como mencionamos, la autoridad era asumida en primera instancia por el corregidor y/o alcalde mayor, los alcaldes (oidores) y procuradores, quienes asumieron la justicia; los diputados de las mesas de la hacienda local; y la autoridad miliciana que fue adquiriendo una mayor definición y presencia.2

De ellas, nos interesa analizar la referida a la hacienda local. Partimos del principio de que esta función de gobierno fue básica para poder ejercerlas demás, ya que es a través de las finanzas públicas que estos pudieron desempeñar el gobierno, la justicia y la seguridad. De allí la importancia de que desde su fundación se establecieran y otorgaran los medios necesarios para el sostenimiento de la autoridad local, ya que sin ella no hubiera sido posible cumplirlos.

En este sentido, a lo largo del presente trabajo revisaremos y analizaremos la hacienda local de la ciudad de Valladolid, desde la reforma implementada a los ayuntamientos hasta el inicio del periodo independiente. Este panorama nos permitirá conocer las diversas medidas dictadas en las ordenanzas, las respuestas promovidas por los integrantes del cabildo, las acciones aplicadas en el ayuntamiento y las cuentas de las finanzas públicas presentadas a las diversas autoridades de la ciudad en el periodo señalado. El propósito es conocer cómo una ciudad realizó, o no, los cambios dictados en la reforma de 1760; cómo modificó o mantuvo las disposiciones de las diversas obligaciones de los regidores; si reconoció los nuevos nombramientos de funcionarios; y la aplicación de medidas que dieron un mayor control financiero y de gobierno donde los regidores dejaron de tener ciertos privilegios, desde el título hasta los negocios establecidos desde el cabildo.

El trabajo lo hemos dividido en tres apartados: 1) reformas aplicadas a los ayuntamientos; 2) organización, respuesta y modificaciones asumidas por el Ayuntamiento de Valladolid; y 3) revisión y análisis de las finanzas públicas de la ciudad y sus tendencias.3

LAS ORDENANZAS PARA LOS AYUNTAMIENTOS

El cambio de corona en España a inicios del siglo XVIII no impidió continuar con las reformas iniciadas con anterioridad, por el contrario, ahora se llevaban a cabo con mayor ímpetu modificaciones importantes que implicaron realizar innovaciones sustantivas en el control, fiscalización y ejercicio del estado en las diversas provincias, reinos y demás, con el objetivo de lograr establecer una nación con una vigilancia y ejercicio de gobierno más eficiente y expedito que eliminara los problemas de corrupción, rezago y uso indebido de los recursos. Es importante señalar que la implementación de estas reformas trajo consigo la pérdida de privilegios y el control que tenían algunas autoridades establecidas en el territorio novohispano.4

En este sentido, se elaboraron varios proyectos, todos unidos bajo el principio del establecimiento del estado absolutista con las decisiones propuestas por las autoridades, con base en los diversos informes recabados para tal fin. Desde las potestades más altas —reinos, provincias y demás— hasta las más pequeñas como los ayuntamientos, las medidas tuvieron la necesidad de repensar desde el territorio las causas de gobierno para poder establecer las reformas que dieran paso a la centralización y eficiencia necesarias para lograr un mayor control de las posesiones y una mayor recaudación fiscal, incluida las colonias americanas.5

El caso particular que nos interesa es el de los ayuntamientos, mismos que estuvieron contemplados en los diversos programas reformistas desde inicios del siglo XVIII. En la península se dieron las primeras propuestas y reglamentos sobre su organización, justicia, hacienda y gobierno. Debido a que las actividades de esos espacios fueron diversas, la intención estuvo centrada en la reorganización y funcionamiento ordenado de estas instituciones de gobierno, donde la definición de privilegio y obligación se hizo presente.6

Las medidas fueron introducidas en las colonias americanas. En Nueva España, por ejemplo, llegaron con varios visitadores que realizaron recopilación, revisión y examen de las funciones de hacienda y justicia; no obstante, fue hasta 1765, con la llegada de José de Gálvez como visitador general, que se inició de manera uniforme y amplia la reforma a los ayuntamientos. Es importante mencionar que desde antes ya se habían emitido medidas para realizar cambios, pero fue con el arribo de Gálvez que la reforma se pudo llevar a cabo en todas las causas de gobierno.7

Esta reforma tuvo varios contratiempos que impidieron su aplicación desde el momento de su promulgación. Uno de ellos fue la inconformidad que presentaron los regidores del ayuntamiento de la Ciudad de México, quienes argumentaban tener el privilegio de haber sido nombrados “cabeza del reino” desde el siglo XVI. Esta situación generó un agudo conflicto que retrasó considerablemente su puesta en práctica ya que, además, los regidores no recibieron al visitador y menos al subdelegado nombrado para ello. Asimismo, los regidores elevaron una consulta al rey con el objetivo de evitar la intervención del visitador en las ordenanzas, cuentas y demás actividades del cabildo. Sin embargo, la respuesta fue contundente, el visitador general tuvo todos los privilegios y derechos para intervenir y aplicarlas. Fue hasta 1771 que el conflicto amainó, pues se revisaron las reglas que se aplicarían a los ayuntamientos y se reconocieron los avances previos a esta medida y su ordenamiento; por otro lado, los restantes ayuntamientos novohispanos tuvieron respuestas muy variadas, pero podemos decir que casi todos las asumieron. 8

Debemos señalar que el orden que buscó establecer Gálvez fue, primero, aceptar la visita al pleno del cabildo, en este caso al de la Ciudad de México por la representación que tenía; y segundo, nombrar subdelegados para hacer lo mismo en los demás ayuntamientos del reino de Nueva España. La tarea inició en cada cabildo con la revisión de las cuentas de la hacienda local de los últimos tres años para conocer y saber en qué condiciones estaban; asimismo, empezar a aprobarlas y señalar los problemas contables, faltantes y desfalcos que encontraban los subdelegados; e imponer la realización de un “reglamento de propios y arbitrios” que presentara de manera clara los ingresos y egresos, por rubros, así como que contabilizara la deuda pública que se tenía.9

Las siguientes disposiciones estuvieron orientadas hacia la organización de las oficinas de provincia y de las intendencias, para lo cual era necesario que se definieran las obligaciones de cada uno de los regidores; asimismo, era preciso que se establecieran los nuevos cargos de regidor honorario y síndico procurador, como personas electas y con una representación de la autoridad; finalmente, otra disposición estuvo enfocada en establecer la Dirección Provincial de Propios, Arbitrios y Bienes de Comunidad en cada ciudad asiento de los poderes, para hacer el proceso más ordenado y centralizado. Una vez establecido el cabildo con los nuevos funcionarios y regidores, se ordenó hacer un cambio en las mesas de propios existentes y establecer una “junta municipal”, instancia que debía sesionar una vez a la semana para ordenar la hacienda local, a los registros y vigilar a los alcaides que ayudaban en la recaudación, arrendamientos de los propios, así como en el pago de salarios, ejecución de obras públicas, pago de la deuda y recogerlos “sobrantes”.10

Realizado lo anterior, tanto los reglamentos como los nuevos funcionarios debían ser aprobados por las autoridades de la Contaduría Provincial, donde el corregidor y/o alcalde mayor era el presidente, seguidos por el intendente, contadores, escribanos y guardas necesarios. En esa oficina se colocó “la caja de tres llaves” donde se depositaron los “sobrantes” y de ahí se mandaban a la capital del virreinato. Estas autoridades tuvieron el derecho de aprobar, ampliar y establecer nuevos arbitrios, usar los sobrantes, autorizar nuevas obras y servicios públicos, siempre y cuando se cumpliera con la entrega de la información solicitada. Al mismo tiempo, podían establecer cargos judiciales a los regidores y alcaldes por la falta de probidad en sus actividades. El objetivo era reducir al máximo las prácticas de beneficio personal y de grupos de regidores.

A lo largo del siglo XVIII las medidas presentadas en 1767 por el visitador general Gálvez sufrieron cambios, la mayoría de ellos se debió a la necesidad de moldearlas para hacerlas más prácticas y funcionales de acuerdo con las condiciones particulares de los ayuntamientos. Ejemplos de estos cambios fueron los “Bienes de Comunidad”, los cuales tuvieron una marcada diferencia con respecto a la hacienda local de los ayuntamientos de “españoles”; otro fue la posibilidad de suspender los arbitrios como medida de apoyo a los súbditos de la Corona, si bien la carencia de recursos en muchos ayuntamientos—viejos y nuevos— orilló a las autoridades a mantenerlos, e incluso a crear nuevos para sostener las obligaciones de la autoridad. También se planeó hacer un programa de pago de deudas en cada ayuntamiento, práctica que se mantuvo como una forma de financiamiento local sustantiva ante la carencia de recursos para enfrentar los gastos cotidianos.11

Y es que las primeras reformas fueron tomadas de las aplicadas en el ayuntamiento de Madrid en 1760, las cuales se publicaron en Nueva España en 1767. Posteriormente, en 1771 se realizó otra modificación, específica- mente cuando el conflicto con los regidores de la capital del reino se aminoró y se pudo comenzar a aplicar en ese espacio; dichas medidas estaban insertas en las Ordenanzas de Intendentes publicadas en diferentes fechas para las colonias americanas. Para el caso que nos ocupa, nos interesa la ordenanza emitida en 1786, misma que fue modificada en 1803 y retomada en 1812 con la Constitución gaditana. A pesar de las constantes modificaciones a la reforma, no cambiaron sustancialmente las disposiciones emitidas desde mediados del siglo XVIII.12

Esta necesidad de moldear las reformas a la realidad local, llevó a que se realizaran varias modificaciones a las ordenanzas, algunas se llevaron a cabo de manera individual, mientras que otras estuvieron insertas en las generales para todas las causas de gobierno, pero todas ellas fueron parte del proyecto absolutista Borbón.

En el caso del ayuntamiento de Valladolid, el cabildo en pleno recibió de parte de Juan Antonio Varela, subdelegado nombrado para visitar la provincia de Michoacán, el aviso de la llegada del visitador general y la real cédula de la reforma. La comunicación decía lo siguiente:

[…] pide se me pasen con la posible brevedad las cuentas de propios y arbitrios dadas por don Francisco de Austri y la última de su antecesor con todos los papeles, recibos y demás documentos de su jurisdicción y los que presentó con las suyas, que paran en mi poder, don Joachim Mauleon, y también el libro, o libros, donde se hallan los cabildos celebrados para la elección de oficios desde el tiempo que comprenden dichas cuentas hasta el presente año. Valladolid 16 de diciembre de 1767.13

Es así como se inició formalmente la visita y reforma a la hacienda local de Valladolid y demás ciudades, villas y pueblos de Michoacán. Lo primero fue aceptar la visita como medida de reconocimiento del visitador y sus subdelegados, lo que ocurrió sin mayor problema por parte de los regidores del cabildo, una diferencia significativa con respecto al conflicto antes reseñado. Lo siguiente fue determinar la revisión de las cuentas de propios y arbitrios de las ciudades, para lo cual Varela solicitó los informes de los tres años anteriores para su cotejo, evidenciándose algunas inconsistencias que de inmediato señaló y exigió al mayordomo de propios hacer las aclaraciones pertinentes.

Con la revisión se comprobó la inconsistencia que se tenía en la elaboración de los informes, en la entrega de cuentas y comprobantes, y en los desfalcos existentes. Estas irregularidades hicieron necesario un llamado de atención a los regidores —personajes de la elite vallisoletana— en los siguientes términos:

Muy señor mío devuelvo las cuentas de propios y alhóndiga que en consecuencia de mis providencias se sirvió U. S. pasarme y va el escribano con el testimonio del auto que he estimado justo, con previo examen de cuanto en él cito, a fin de que enterado U. S. de su contenido mande cumplirlo con la puntualidad que demanda la importancia del asunto […].14

La encomienda obligó al subdelegado Varela a continuar su visita a la ciudad de Pátzcuaro, no sin antes advertir a los regidores Francisco de Austri y Joachim de Mauleon, que debían desempeñarse con celo y fidelidad a la Corona, por lo que a su regreso los faltantes debían haber sido reintegrados a la cuenta del ayuntamiento por tratarse de “caudales del público”, “Sin dejar de reparar en lo sucesivo ni a la más escrupulosa crítica”. En Pátzcuaro, las inconsistencias se vieron reflejadas particularmente en los pagos a los artesanos que realizaban obras en la ciudad, pues los comprobantes no tenían el rigor necesario para su justificación dado que, tanto quien pagaba como quien recibía, tenía la obligación de entregar los documentos claros y precisos; sin embargo, esto no ocurría así. Este problema, señalado por el visitador general, fue una constante en el ayuntamiento de esta cuidad, donde los regidores no guardaron las normas de rigor en el manejo de los "caudales del publico".15

La situación presentada nos invita a reflexionar sobre algunos asuntos:

1) el manejo relajado de los contratos y pagos por las obras públicas, lo que se señaló en términos de falta de documentación clara y precisa; 2) la relajación en torno a la recaudación de los ingresos de propios y arbitrios por parte de los alcaides que ayudaron a los regidores, lo que provocó faltantes en las rentas; 3) la concepción que señaló el subdelegado en torno a la comprensión de los recursos de la hacienda local como “caudales del público”; y 4) la poca dedicación para la elaboración de la cuenta “pública” del ayuntamiento, además de la falta de recursos por no haber cumplido con las obligaciones.

Podemos señalar que la concepción de la hacienda estaba bajo un nuevo panóptico, moderno tal vez, pues la reforma se abría a cambios y concepciones de la hacienda local.16 En este sentido, pasemos ahora a analizar los cambios al que fue sometido el Ayuntamiento de Valladolid con la reforma, principalmente con respecto a la hacienda local.

EL CABILDO Y LOS CAMBIOS

Los cambios iniciaron desde el momento mismo de la visita, siendo los regidores vallisoletanos los que aceptaron las medidas de acuerdo con las disposiciones, las cuales abarcaron todas las funciones que se cumplían en las diversas mesas de la hacienda local: alhóndiga y pósito, abasto de carnes, fiel ejecutoria, arrendamientos y demás. Asimismo, Varela se decidió a empezar a cambiar algunos asuntos de manera inmediata, por ejemplo, determinó que el procurador debía vigilar el cumplimiento de las nuevas disposiciones, cargo que correspondía ser designado por las autoridades de la Contaduría, con anuencia del virrey.

Otras medidas dictadas en la visita de 1767 estuvieron orientadas en hacer cumplir de manera fiel las reglas establecidas en las ordenanzas, mismas que debían regir las obligaciones de los regidores.

Desde principios del año próximo pasado observará el procurador que U. S. elija las reglas prescritas; y para el gobierno del pósito y alhóndiga, se añadirá la de un libro en el que, y desde el principio, hasta la mitad de él se asienten las partidas de harina y maíz que entren diariamente, expresando el nombre del dueño y conductor, y desde el medio en adelante las obligaciones y compras que se hagan a favor del pósito, distinguiendo unas de otras, y proporcionando el foliaje para que se facilite la mayor claridad, siendo cargo preciso del escribano foliar el libro, y poner en la primera foja el rótulo correspondiente y fe de las que se compone. Los demás ramos es preciso sujetarlos a la legalidad y buena fe de los Procuradores, pero se encargará a estos, y U. S. cuidará con atención de que se presenten los cuadernos a lo menos con curiosidad y sin enmiendas.17

La misma medida se determinó para las “sisas”, donde se debía solicitar la información semanal y mensual a los comerciantes de la ciudad, con lo que se evitaría que los funcionarios de las garitas de la ciudad —llamados “gariteros” (existían cuatro de ellas)—, fueran beneficiados con “contribuciones” para evitar pagar dicha gabela. Con la información proporcionada por las “sisas”, se evitaría ese fraude a la hacienda local. También se buscó reducir o evitar el contrabando existente que beneficiaba a los regidores, quienes tenían actividades económicas por la cual recibían los “beneficios”. Estas disposiciones fueron aceptadas en principio, aunque la práctica cotidiana señalaba lo contrario.18

Al cabildo llegó la orden emitida por “Don Joseph Antonio de Areche del consejo de su majestad, su fiscal menos antiguo de esta real audiencia y subdelegado por el Ilmos. Señor visitador general don Joseph de Gálvez para el reconocimiento y arreglo del ramo de propios, arbitrios y bienes de comunidad de las ciudades, villas y lugares del reino” de 1768, con las disposiciones pertinentes para la fiscalización de la hacienda de Valladolid.

Como en los demás ayuntamientos, empezando por el de la Ciudad de México, las medidas fueron dictadas de manera más ordenada desde 1771, cuando se modificó la ordenanza de 1760.

El ayuntamiento de Valladolid debía empezar, como lo hicieron los demás, ordenando tres aspectos básicos del funcionamiento del cabildo en beneficio común, como hemos mencionado: 1) la designación de nuevos funcionarios y sus nuevas obligaciones, que iban desde la participación hasta la prohibición de establecer negocios particulares; 2) el establecimiento de la “junta municipal” como una instancia de gobierno sin privilegios, con obligaciones y castigos por la falta de cumplimiento;19 y 3) que el cabildo dejara de tener funciones de oidor, centrando estas en el procurador alcalde, posteriormente en el intendente que asumiera el cargo de juez de primer voto con el apoyo de un asesor letrado. Además, se estableció la elección de dos regidores honorarios con una duración en el cargo de un año, electo por los habitantes de la ciudad, junto a un síndico procurador. Entre ellos se establecerían las nuevas medidas dictadas por las ordenanzas. La autoridad buscó establecer un equilibrio entre el poder ejercido por los regidores perpetuos y los temporales; la medida pretendió, al final, desaparecer los cargos perpetuos como una prevención de control.20

La segunda parte de las disposiciones estuvo dirigida a los ingresos y egresos del ayuntamiento, donde se obligó a reformar las prácticas que habían mantenido en la recaudación, registro y entrega de cuentas de los “caudales del público”, así que se ordenó una contabilidad de cargo y data, con libros menores, diarios y mayores donde se concentró la información del año fiscal, mismo que empezaría el primero de enero y terminaría el 31 de diciembre, con un plazo de entrega de las cuentas para su evaluación del primer mes del año siguiente. Esta no quedó solo en la revisión de los regidores, sino que pasó ahora a la Contaduría de Provincia y después a la General, lo cual provocó un retraso en las cuentas debido a la cantidad de revisiones, muchas de las cuales fueron aprobadas en la capital de la provincia.21

Junto con estas disposiciones, se obligó a reordenar las mesas de alhóndiga y pósito, la fiel ejecutoria, los arriendos de bienes propios, perpetuos o temporales, el arriendo de carnes, la venta en las plazas públicas y el ordenamiento urbano. La intención era que los alcaides que ayudaban a levantar los registros y hacer propiamente la contabilidad tuvieran un salario y fueran más expeditivos con las obligaciones; que las posturas para los arriendos fueran establecidas de manera clara y con contratos para tener un registro, cantidad, periodo y arrendatarios; tener mayor control y eficiencia sobre el abasto de productos, así como ejercer una vigilancia más estrecha sobre el presupuesto, gasto y obra pública realizada en la ciudad.22

De estas medidas, nos interesa analizar particularmente los acuerdos y formas que asumió la “Junta Municipal de Propios y Arbitrios de esta Ciudad” en cada ayuntamiento, según lo establecido en la Ordenanza de Intendentes de 1786, año que estuvo integrada por “el señor Don José María de Anzorena alcalde ordinario de primer voto y Presidente; los señores licenciados Don Matías Antonio de los Ríos; Regidor Alguacil Mayor, Regidor Don Juan Bautista de Arana como vocales y Regidor Don Gabriel García de Obeso Procurador General de esta nobilísima ciudad”. Los integrantes determinaron lo siguiente:

Habiéndose conferido sobre lo conveniente que es señalar día para la celebración de la Junta semanariamente, para que establecida de este modo se arreglen las cosas convenientes, se acordó que los días miércoles de cada semana a las 10 de la mañana se congreguen los señores que la componen a fin de celebrar dicha Junta, y si fuere feriado, o hubiese algún legítimo impedimento se celebre el jueves siguiente de manera que siempre se cumpla con la Junta semanal. Con lo que concluyó esta que firmaron […].23

Las órdenes que se dispusieron fueron varias: establecer un libro “con sello cuarto” para asentar los acuerdos; instituir el “arca de tres llaves” para hacer los depósitos de los propios y arbitrios; nombrar a un Mayordomo Depositario de Propios en “don José María de Sagazo la vecino de esta ciudad”; y hacer un reglamento interno del funcionamiento de la junta. Desde ese momento se definieron las obras públicas necesarias y el proceso para realizarlas de acuerdo con los recursos y necesidades. Esta Junta Municipal de Propios y Arbitrios empezó a reordenar las obligaciones que tenía el ayuntamiento con la ciudad y sus vecinos, desde las cuentas hasta las obras públicas, pasando por el remate de varios servicios públicos como el de limpia, el arriendo de la “tabla de carnes” de ranchos, entre otros. Otros asuntos discutidos en ese espacio tuvieron que ver con el pago asignado a las mesas de propios y arbitrios, que incluían el salario de los guardas, alcaides, porteros, escribanos y demás, donde no siempre quedó claro el cómo descontar el 2 % del monto total recaudado para tal efecto, que en algunos momentos fue escaso y no alcanzó a cubrir estas necesidades, mientras que en otras sesiones se presentó la solicitud de resguardar los sobrantes, en caso de que existiera; en general, se cumplió con las disposiciones establecidas en las ordenanzas municipales.24

La junta ordenó los arriendos y los formalizó de manera que los propios perpetuos y temporales de la ciudad, desde ese momento, tenían que ser aprobados por sus integrantes, revisados por el Síndico Procurador y ser enviados a la Contaduría General donde el procurador debía revisar las propuestas y asegurar que el arriendo fuera benéfico para la ciudad. Esto orilló a los regidores a “legalizar” los acuerdos que habían asumido en estos contratos, muchos de ellos quedaron sin fundamento legal y tuvieron que suspenderse, lo que originó contratiempos en los diversos grupos de poder representados en la junta municipal. Por ejemplo, en 1788 Juan Montenegro presentó una nueva solicitud de arrendamiento del “molino de las monjas” por siete años, con un pago de 400 pesos anuales, es necesario señalar que Montenegro lo tuvo arrendado durante los siete años anteriores. Ante esta solicitud, la junta respondió:

Acordaron que sin embargo, de lo pedido por dicho Procurador y arreglándose esta Junta Municipal al art. 39 de la Ordenanza de Intendentes que prohíbe pueda arrendar o enajenar fundo alguno por más tiempo que el de un año, y en caso de considerarse el que sea útil, dándose por más tiempo, se represente al señor Intendente, para que por si lo haga a la Junta Superior, se le pase el expediente original con la correspondiente consulta en la que se exponga todas las razones que esta Junta medita de utilidad y beneficio a los propios, verificándose el proyecto que se le ofrece poner en ejecución por dicho Montenegro […]

Habiéndose dado cuenta con la determinación del señor don Juan Antonio de Riaño y Bárcena Intendente Corregidor de esta provincia sobre la pretensión de don Juan Montenegro a continuación del expediente que con la correspondiente representación se le remitió y ha devuelto. Acordaron salga a pregón la postura hecha por dicho Montenegro por el término de 9 días útiles, y no resultando otro postor que la mejore se celebre el remate en el día que por esta Junta se señale, cumpliendo con lo dispuesto por dicho señor Intendente […].25

En cambio, se expresó con más rigor cuando se discutió un arriendo realizado por el regidor fiel ejecutor Gabriel García de Obeso, quien bajo su palabra otorgó en alquiler un rancho que resultó estar alquilado por otra persona, lo que originó una controversia ya que se habían realizado gastos en su mejoramiento. El asunto se trató en la junta municipal donde se llamó la atención al regidor por haber efectuado un “arriendo verbal” sin el debido proceso que se requiere; se asentó y quedó en archivo que el proceso debía seguir lo establecido en las ordenanzas. Por otro lado, la ciudad tuvo que asumir los gastos y liquidarlos a Rafael Guedea, como parte de la compensación por las mejoras realizadas al rancho.26

Podemos observar la forma de aplicación de las ordenanzas al interior de la junta municipal, donde los criterios que se mantuvieron fueron los de ordenar los diversos procesos de acuerdo con la normatividad establecida, con los arreglos necesarios para evitar contratiempos, tanto con los regidores como con los habitantes de la ciudad. Finalmente, si bien es cierto que estas juntas resolvieron asuntos primordiales de la ciudad, también permitieron que los regidores perpetuos se mantuvieran en los cargos por varios años, es así como vemos los apellidos García de Obeso, Huarte, Anzorena, Alday, Lejarza, Iturbide, Michelena, entre los más connotados.

A continuación, analizaremos las cuentas de propios y arbitrios de la ciudad de Valladolid para conocer el comportamiento que tuvieron y cómo se manejaron los recursos bajo la normatividad reformista y el albedrío de los regidores.

LAS FINANZAS LOCALES

Debemos empezar por definir cómo se integró la hacienda local en Nueva España a partir del caso de la ciudad de Valladolid, ya que fue una fundación primigenia dentro de las fundaciones después de la conquista, con eso dejamos claro que esta, como otras, tuvieron el privilegio —confirmado por el rey— de recibir de las autoridades reales la cédula de fundación como ciudad, asignando desde un inicio los llamados “bienes propios perpetuos de la ciudad”.27 Podemos señalar que esos bienes para el año 1767 ya se dividían en perpetuos y temporales, unos otorgados por la cédula y otros que fue adquiriendo la ciudad para cubrir sus gastos. Junto con ellos se establecieron los llamados arbitrios, que se recaudaron sobre ciertos productos alimenticios como harina de trigo, azúcar, bebidas y “caldos”, vinos, aguardientes, aceites y mistelas. Lo recaudado se invertía en obras públicas, dado que los ingresos propios no alcanzaron para realizarlas. Asimismo, se pagaban derechos por la venta diaria o semanal de productos perecederos en las plazas, unas veces en el piso, otras en espacios con tejabanes.

Estas prácticas se mantuvieron vigentes y fueron justificadas bajo los argumentos de que se debía pagar un impuesto por el uso y venta de productos, de que debía dársele mantenimiento a las obras, así como abrir nuevas, esto ante la incapacidad de la hacienda de cubrir los gastos que se incrementaron conforme avanzó el siglo XVIII y entraron en el XIX. Veamos los rubros de manera ordenada en el siguiente cuadro:

Cuadro 1 Rubros de los propios y arbitrios de Valladolid, 1765-1822

| Propios | Arbitrios |

| Pósito (maíz). | Derecho de Harina (sisa).* |

| Alhóndiga (maíz). | Réditos (pagos sobre préstamos que hacía). |

| Abasto de carnes. | Derecho de piso (jacales y plazas públicas). |

| Arrendamiento (casas, solares, ranchos, canteras, huertos, ejidos, tiendas, canteras, arenales, etc.). | Sisa (vinos, aguardientes, aceites, mistelas, azúcar, mieles y demás). |

| Derechos Fiel Contraste (registros de pesas, medidas, pesos, plazas públicas y tianguis y multas). |

Fuente: AHMM, Arbitrios, libro (PN-LN) 31, 1768-1769; Pósito, libro (PN-LN) 47, 1780-1781; Propios, libro (PN-LN) 74, 1793-1794; Propios y Arbitrios, libro (PN-LN) 96, 1800-1801; Propios y Arbitrios, libro (PN-LN) 120, 1822. * En los libros los separaban.

Podemos apreciar que la diferencia entre ambos fue evidente, pues el principio que reguló a las finanzas propias fue el de ser dueño institucional de los bienes inmuebles, de las actividades propias de abasto a la población, su regulación y acuerdos. Lo que no siempre se logró, ya que los gastos se incrementaron conforme la población fue creciendo y se amplió el espacio urbano con nuevas necesidades, de las que las principales fueron el abasto de agua limpia y posteriormente la limpieza. Aún con esta diferencia, por arbitrios se obtuvieron cantidades suficientes para cubrir los gastos generados. Por si no fuera suficiente, con estos siempre existió la posibilidad de solicitar un préstamo a instituciones o particulares que permitiera cubrir los constantes faltantes.

Estos rubros los entendemos como las finanzas locales del ayuntamiento, las cuales la reforma buscó ordenar y darles mayor rigor en su ejercicio, de ello tenemos las cuentas presentadas desde la llegada del subdelegado Juan Antonio Varela, quien al presentarse al ayuntamiento y entregar la orden real, solicitó la revisión de las cuentas, tal como lo mencionamos en párrafos anteriores. A continuación, presentamos un cuadro con dicha información:

Cuadro 2 Cargo y data de los propios y arbitrios de la ciudad de Valladolid, 1769-182228

| (Pesos) | |||

| Años | Cargo | Data | Sobrante |

| 1769 | 6177 | 6586 | -409 |

| 1770 | 11 452 | 11 452 | 0 |

| 1771 | 0 | ||

| 1772 | 0 | ||

| 1773 | 0 | ||

| 1774 | 0 | ||

| 1775 | 0 | ||

| 1779 | 11 567 | 4661 | 6906 |

| 1780 | 7046 | 5757 | 1289 |

| 1781 | 6522 | 6563 | -41 |

| 1782 | 6461 | 6215 | 246 |

| 1783 | 7992 | 8034 | -42 |

| 1784 | 6084 | 6745 | -661 |

| 1785 | 5948 | 6220 | -272 |

| 1786 | 6436 | 10 664 | -4228 |

| 1787 | 0 | ||

| 1788 | 7,563 | 7365 | 198 |

| 1789 | 8472 | 7924 | 548 |

| 1790 | 7260 | 6878 | 382 |

| 1791 | 0 | ||

| 1792 | 0 | ||

| 1793 | 8351 | 7183 | 1168 |

| 1794 | 8521 | 8587 | -66 |

| 1795 | 8247 | 7816 | 431 |

| 1796 | 8556 | 8485 | 71 |

| 1797 | 9293 | 8089 | 1204 |

| 1798 | 0 | ||

| 1799 | 9238 | 8243 | 995 |

| 1800 | 10 253 | 8019 | 2234 |

| 1801 | 12 392 | 9446 | 2946 |

| 1802 | 13 844 | 8283 | 5561 |

| 1803 | 12 226 | 12 273 | -47 |

| 1804 | 0 | ||

| 1805 | 0 | ||

| 1806 | 0 | ||

| 1807 | 0 | ||

| 1808 | 9874 | 9650 | 224 |

| 1809 | 9939 | 9346 | 593 |

| 1810 | 9970 | 8507 | 1463 |

| 1811 | 9185 | 9580 | -395 |

| 1812 | 0 | ||

| 1813 | 0 | ||

| 1814 | 0 | ||

| 1815 | 0 | ||

| 1816 | 0 | ||

| 1817 | 0 | ||

| 1818 | 0 | ||

| 1819 | 0 | ||

| 1820 | 0 | ||

| 1821 | 0 | ||

| 1822 | 5569 | 5802 | -233 |

| Total | 234 468 | 215 866 | 18 602 |

| Promedio | 8684 | 7995 | 380 |

Fuente: AHMM, Arbitrios, libro (PN-LN) 31, 1768-1769; Pósito, libro (PN-LN) 47, 1780-1781; Propios, libro (PN- LN) 74, 1793-1794; Propios y Arbitrios, libro (PN-LN) 96, 1800-1801; Propios y Arbitrios, libro (PN-LN) 120, 1822.

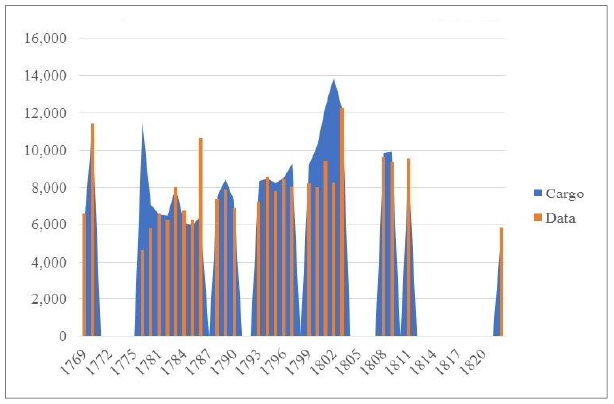

En este cuadro hemos agrupado las cantidades registradas por los mayordomos de propios de la ciudad entre los años 1767 y 1822. Cabe señalar que la serie no está completa por las carencias del AHMM; sin embargo, podemos tener una idea del comportamiento de la hacienda vallisoletana a fines del periodo colonial, y con ello poder hacer las siguientes interpretaciones. La primera referida a la relación que se dio entre ambos rubros: cargo y data, la cual se mantuvo estable a lo largo de 54 años, situación que permitió conservar las condiciones aceptables para que la actividad en ese espacio urbano tuviera una práctica estable. La administración mantuvo en ese término las inversiones y beneficios de la población, con las diferencias propias de la ubicación urbana, ya que no era lo mismo vivir en el centro de la ciudad que en los barrios de ella.

El promedio que hemos obtenido de los ingresos y egresos mantuvo una relación similar entre las cantidades con un superávit de 380 pesos en promedio, mientras que los propios y arbitrios asignados a la ciudad fueron constantes y permitieron mantener con justeza las condiciones de convivencia urbana. De la serie tenemos 22 años registrados (40 % del total),de esos, más de la mitad registró un superávit, en algunos años menor que en otros. Respecto a los déficits, el mayor se registró en 1786, cuando se tuvieron que hacer compras de granos a precios excesivos para enfrentar la escasez alimentaria que provocó la crisis agrícola de esos años; mientras que en los demás se pudieron solventar los faltantes de cada año, o por lo menos así lo mencionan en las juntas municipales y de cabildo.29

Otra observación que podemos hacer son las tendencias de ambos rubros, mismos que registraron un incremento constante en el periodo de manera simultánea, no podemos decir que en la misma proporción, pero sí guardando una relación cercana. Los datos en algunos años nos parecen algo semejantes (Gráfica 1), por eso nos preguntamos ¿será que se acordó al interior de la junta municipal que los registros fueran acordes y no representaran una diferencia mayor para evitar la entrega de los sobrantes a la Contaduría General? Esta es una posibilidad, pero no tenemos mayor evidencia de ello como para afirmarlo. En las juntas hemos constatado que los regidores, mayordomo y alcaides presentaron las comprobaciones necesarias para cada rubro; cuando no fue así, se les exigió los comprobantes para liquidar la cuenta, si no se cumplía con este requisito debían cubrir el desfalco correspondiente.30

Por último, tenemos tres momentos clave del comportamiento de ingresos en la hacienda vallisoletana a fines del periodo colonial: uno que inició en 1767 y permaneció hasta 1779, periodo en que los ingresos fueron irregulares; el segundo se observa entre las décadas de 1780 y 1790, donde hubo un incremento; y el tercero se dio en el siglo XIX, cuando se registró el mayor crecimiento hasta llegar a los valores iniciales de 1822. Por otro lado, los gastos no tuvieron la misma dimensión ya que fueron más constantes, situación que permite inferir que existió una relación sana entre los dos rubros; asimismo, el incremento de los gastos en bienes y servicios por el crecimiento de la población, el aumento en las reparaciones de los bienes de la ciudad y los arriendos por varios años provocaron un aumento en los gastos a principio del siglo XIX. Para apreciar mejor lo señalado, veamos la siguiente gráfica:

Fuente: AHMM, Arbitrios, libro (PN-LN) 31, 1768-1769; Pósito, libro (PN-LN) 47, 1780-1781; Propios, libro (PN-LN) 74, 1793-1794; Propios y Arbitrios, libro (PN-LN) 96, 1800-1801; Propios y Arbitrios, libro (PN-LN) 120, 1822.

Gráfica 1 Ingresos y egresos del Ayuntamiento de Valladolid 1767-1822

La gráfica muestra la relación que hemos explicado, ya que la evidencia ostenta que la correlación entre los ingresos, propios y arbitrios, y los egresos se mantuvo estable y sin mayor alteración; el equilibrio establecido tal vez fue una condición impuesta por los regidores. Otra interpretación a esta estabilidad tiene que ver con el mayor rigor en el control de ambos rubros establecido por la reforma, la cual buscó precisamente esta consistencia, incluso reducir los arbitrios que tanto “pesaban en los súbditos”, asunto que no podemos sostener, pues a inicios del siglo XIX se autorizó una carga sobre los “azúcares y mieles” que se introducían en la ciudad. Otra deducción que podemos señalar tiene relación con el hecho de que se lograron suspender los negocios de los regidores —o reducirlos— lo que se tradujo en más recursos para cubrir las necesidades.

Finalmente, una hipótesis más para explicar esta estabilidad es que las condiciones fiscales del ayuntamiento de Valladolid —como el de muchos de la Nueva España— se encontraba en una relación de equilibrio frágil y endeble, que sin el apoyo de las autoridades centrales podía haber caído en una crisis financiera importante. Recordemos que una parte de los gastos los cubrieron con préstamos. Otros datos más indican que el costo de administración del ayuntamiento se incrementó en el periodo de estudio, pasando de registrar 16 % del gasto en 1769 a 56 % en 1822. La asimetría se hace evidente, lo que indica que la burocracia se incrementó considerablemente en este periodo para consolidarse en el siguiente siglo. Los préstamos que representaron una quinta parte del gasto a principios de nuestra serie, para 1822 aparentemente desaparecieron, ya que no hubo el pago de réditos, ni de capital, o por lo menos no estuvieron registrados en las cuentas e informes.31

CONCLUSIONES

Las condiciones en que se aplicó la reforma en el ayuntamiento de Valladolid permitieron hacer cumplir con los cambios que se buscaban con ella. La visita realizada por el subdelegado Juan Antonio Varela fue recibida de manera tranquila y bajo el principio de la autoridad, a pesar de tener conocimiento de lo que sucedió en la Ciudad de México. Así, los regidores asumieron los cambios y poco a poco fueron adecuándolos a las necesidades, siempre tratando de mantener sus privilegios, por ejemplo, defendiendo la permanencia perpetua y hereditaria de los cargos comprados. Esto lo podemos constatar en la continuidad de los apellidos y la relación filial de los regidores en el cambio de siglo, ya que apellidos como Huarte, Michelena, García de Obeso, Anzorena, Lejarza, Iturbide, etc., se mantuvieron, si bien no todos como regidores, sí vinculados a las autoridades que tenían relación y acuerdos con el ayuntamiento de la capital.

La aplicación de la reforma resultó en una situación de estabilidad en la relación entre el cargo y la data en el periodo aquí analizado, donde las cuentas permiten observar que las finanzas locales se mantuvieron y guardaron el equilibrio tan buscado, aunque la división entre los impuestos fue desigual para los habitantes de la ciudad. Sin embargo, esta reforma que buscaba poner orden, establecer nuevas condiciones, reducir la carga fiscal de los habitantes y establecer el “bien común con los caudales del público”, logró el cometido de manera incompleta, ya que si bien, por un lado, el establecimiento de la junta municipal y los cargos honorarios fue un acierto que permitió mayor orden y transparencia, estos fueron ocupados siempre por las mismas familias. Asimismo, la revisión de la cuenta pública fue más eficiente y cercana a las necesidades, lo que permitió que Valladolid tuviera una inversión en obra pública constante. Sin embargo, la carga fiscal no se redujo, la sustitución de impuestos no se logró, por el contrario, se consolidó la permanencia de los arbitrios como medida fundamental para enfrentar los posibles déficits, una práctica que se repetirá de manera constante a lo largo del siglo XIX, manteniendo la pesada carga impositiva en los vecinos de esta ciudad y, sin duda, en todos los demás ayuntamientos novohispanos.

Tenemos una ciudad con características particulares: capital de la provincia, con cédula de fundación y bienes propios, capital del Obispado e Intendencia y con la posibilidad de compra de bienes inmuebles. Sin embargo, ello no permitió mantener el equilibrio fiscal, por el contrario, se tuvieron que mantener los créditos y arbitrios, porque el recurso fiscal no se incrementó proporcionalmente a los gastos demandados. Los datos nos permiten sostener que las finanzas locales de la capital estaban en un momento crítico, la permanencia tanto de los propios y arbitrios como de sus ingresos no auguraba que fuera posible mantener unas finanzas equilibradas en el siglo que se inició, por el contrario, se requería una reforma que diera viabilidad. Ese fue el objetivo de distintas propuestas, sin embargo, los resultados que emanaron del proceso político y fiscal no posibilitaron los cambios que se necesitaban en el ayuntamiento, lo que provocó una historia de altibajos —más con crisis fiscales repetidas a lo largo del siglo XIX—, aunque se plantearon y practicaron medidas para solucionarlo, pero eso es tema para otro trabajo.