Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

Citado por SciELO

Citado por SciELO Links relacionados

Similares en

SciELO

Similares en

SciELO Compartir

Permalink

PermalinkRegión y sociedad

versión On-line ISSN 2448-4849versión impresa ISSN 1870-3925

Región y sociedad vol.18 no.37 Hermosillo sep./dic. 2006

Artículos

La determinación de costos como herramienta de defensa ante la globalización. El caso de una empresa de servicios agropecuarios en Sinaloa

Félix Susana Juárez López*, Rafael Rodríguez Martínez**, Héctor Manuel López Pérez*, Joel López Pérez* y Miguel Arenas Vargas***

* Escuela de Administración Agropecuaria y Desarrollo Rural de la Universidad Autónoma de Sinaloa. Apartado Postal 279, Guamúchil, Sinaloa, México. Teléfono: 01(673) 73-2-32-00. Correos electrónicos: susyjl@uas.uasnet.mx; malope@uas.uasnet.mx; jolopez@uas.uasnet.mx

** Universidad Autónoma Agraria Antonio Narro, Unidad Laguna, Carretera a Santa Fe y Periférico, Torreón, Coahuila, México. Correo electrónico: rafael.rdz.mtz@gmail.com

*** Universidad Autónoma Metropolitana, Unidad Xochimilco, Villa Quietud, Coyoacán, México, D. F.

Recibido en febrero 2006

Revisado en junio 2006

Resumen

+ La competitividad obliga a las empresas a encontrar estrategias que les permitan sobrevivir, ante la globalización de los mercados. En este ambiente de cambios, los sistemas modernos de contabilidad administrativa, entre los que sobresale el de costos Basado en actividades (ABC, por sus siglas en inglés), juegan un papel importante en la planeación y supervisión en los programas de reducción de costos. En este artículo se utilizaron los datos de un laboratorio de análisis de agua, certificado ante la Comisión Nacional del Agua (CNA) y la Entidad Mexicana de Acreditación (EMA), para aplicar el ABC, y de acuerdo con los resultados, proporciona información más precisa que el Sistema Tradicional de Costos (STC). Por tanto, el ABC es una opción para las pequeñas y medianas empresas en los sectores agropecuarios y de servicios, aunque es preciso establecer su papel en la determinación de los diferentes componentes de costos de las actividades.

Palabras clave: análisis de costos, ABC, SCT, índice de calidad del agua, pequeñas empresas.

Abstract

Competitiveness forces companies to find strategies that allow them to survive in the presence of market globalization. in this changing environment, the modern systems of administrative accounting, Activities Based Costs System (ABC) being the outstanding one, can play an important role in the planning and supervision of cost reduction programs. in this article, the data generated over a one year period in a water analysis laboratory, certified by the Comisión Nacional del Agua (CNA) and the Entidad Mexicana de Acreditación (EMA), were used for applying the ABC. According to the results, application of ABC provides more precise information than Traditional Costing System (TCS). Thus, ABC is an option for cost determination in small and medium companies in the farming and services sectors, although it is necessary to establish the exact role of ABC in the determination of the different costs components of activities.

Key words: costs analysis, ABC, TCS, water quality index, small companies.

Introducción

La economía del norte y noroeste de México está basada en actividades primarias, principalmente agricultura y ganadería. Un elemento clave en los procesos productivos de dichos giros es la disponibilidad y calidad del agua. otro componente básico para su competitividad es la determinación precisa de sus costos. Las empresas dedicadas a los servicios agropecuarios, como los laboratorios para el análisis de suelos y agua, requieren una definición precisa de sus costos de operación, en el nuevo ambiente competitivo originado por la globalización.

El modelo utilizado en este artículo es una empresa pequeña dedicada a la prestación de servicios de análisis de suelos y aguas, para ejemplificar la importancia de la determinación de los costos y el potencial de las técnicas modernas de administración, que fueron diseñadas para compañías manufactureras grandes, en las pequeñas y del ramo agropecuario.

El papel de la globalización en la competitividad de las empresas regionales

La competencia global por los mercados obliga a las empresas manufactureras a competir en costos, calidad y tiempo. Ubicar con precisión los precios de los componentes de manufactura es esencial para lograr una operación eficiente y producción competitiva (Beheshti y Lollar 2003, 839; Ben-Arieh y Qian 2003, 169; Ozbayrak et al. 2004, 49).

Durante las décadas de los sesenta y setenta, las estrategias competitivas de las industrias estaban orientadas a la fabricación en masa, y su intención era lograr mejoras sustanciales y diferenciación en costos (Kaplan y Atkinson 1998, 2).

A finales de 1970 y a principios de la década siguiente, las industrias estadounidenses perdieron una porción sustancial de sus mercados nacional y mundial (Kaynak 2003, 405), lo que coincidió con el inicio de la manufactura de productos de alta calidad, con una disminución de trabajadores y menos inventarios por parte de las empresas japonesas y del oeste de Europa, comparadas con las de Estados Unidos (Kaplan 1983, 686).

Las técnicas modernas de administración y contabilidad

Desde las últimas décadas del siglo pasado, muchas compañías reconocieron que sus sistemas de costos eran inadecuados para la competitividad existente (Kaplan 1988, 61). Para hacer más eficaces los procesos, los administradores crearon una serie de herramientas administrativas y contables, como el justo a tiempo (JIT, por sus siglas en inglés); gestión de la calidad total (TQM, por sus siglas en inglés) y el ABC, cuya finalidad es asegurar el mejoramiento inicial y rastrear con precisión el valor de los componentes (Roztocki 1999, 17).

Sistema tradicional de costos

El STC se originó a principios del siglo XX, cuando los materiales y la mano de obra directa eran los factores predominantes, la tecnología se mantenía estable y los gastos indirectos de fabricación soportaban las actividades para los procesos de producción. Las compañías que elaboran pocos productos y cuyos gastos indirectos de manufactura no eran significativos en comparación con los costos directos, reconocían al STC como útil y exacto.

Antes del advenimiento de las tecnologías de manufactura modernas, de los cambios en la producción, el manejo del mercado y el entorno económico, el STC satisfacía las necesidades del mercado por las razones siguientes: a) los costos de los componentes directos eran más onerosos que los de los indirectos en la determinación del costo total del producto y b) la determinación de los costos de los componentes indirectos ha sido y es inherentemente más onerosa, que la de los directos (Andrade et al. 1999, 176).

Debido a la distorsión de costos de los productos, Johnson y Kaplan (1987a, 23; 1987b, 1) afirman que la información obtenida cuando se emplea el STC es tardía, global, desarticulada e irrelevante como herramienta de planeación y control, además puede provocar que la toma de decisiones estratégicas sea equivocada (Roztocki 1999, 279).

Por ello, asesores e investigadores de contabilidad administrativa se enfocaron, cada vez más, en las consecuencias disfuncionales del STC y rediseñaron sus bases (Lukka y Granlund 2002, 171). Desde la década de 1990, varias compañías han reducido su dependencia del STC, y han optado por el ABC (Cooper y Kaplan 1991, 130), surgido ante la falla de los sistemas tradicionales para distribuir correctamente los costos indirectos de los productos.

Actualmente, los sistemas aplicados por algunas compañías, y que han sido diseñados para valorizar inventarios con el propósito de preparar los estados financieros y pagar impuestos, no proporcionan a los administradores la información oportuna y pertinente para introducir mejoras en la eficiencia operacional y medir los costos de los productos.

El ABC como una alternativa

Themido et al. (2000, 1149) definen al ABC como: "Una metodología para medir los costos del desempeño de las actividades, los recursos y objetos de costos. Rastrea los recursos a las actividades y el de éstas, a los objetos de costos, basados en su uso y reconoce las relaciones causales entre los inductores y las actividades".

El ABC se originó en Estados Unidos en un contexto manufacturero, y se ha extendido por América del Norte, el Reino Unido, Europa y Australia, y a partir de la década de 1990, Japón le ha conferido una gran atención (Mitchell 1994, 261).

En el entorno manufacturero moderno, el ABC ha llegado a ser más adecuado en el corto, mediano y largo plazo (Homburg 2004, 332; Kee y schmidt 2000, 2). se le considera una herramienta para reducir la distorsión de la información contable de costos, y es la base empleada para la toma de las decisiones de planeación y mercado (Johnson 1992, 29). Además, se ha propuesto para obtener mayor exactitud, porque rastrea los costos indirectos más que otros sistemas (Kaplan y Atkinson 1998, 97).

El ABC establece una relación de causa-efecto entre los costos y los objetos de éstos (Ruhl y Hartman 1998, 233). Por lo tanto, al usarlo, el valor total de un objeto de costos es el producto del consumo de todos los recursos de las actividades consumidas por él (sievanen et al. 2004, 394). De esta manera, todos los costos se convierten en directos, ya que en principio son imputados correctamente en su respectivo objeto de costos (Andrade et al. 1999, 177).

Estructura del modelo ABC

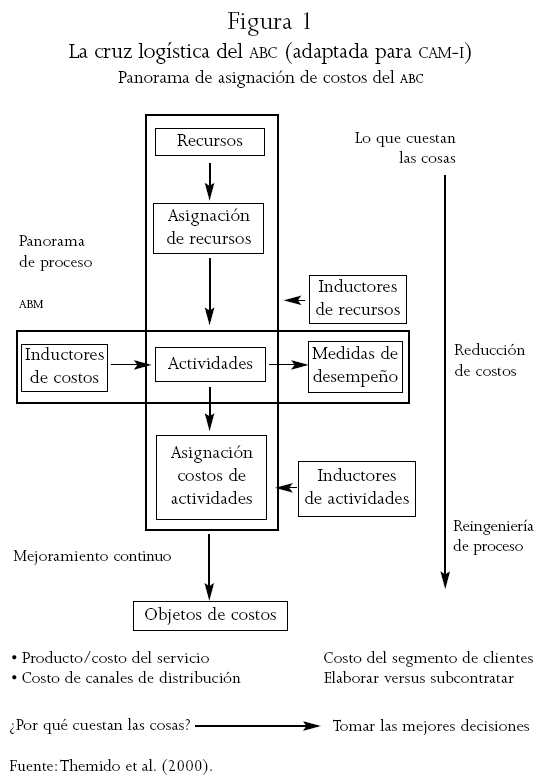

Debido a la promoción de organizaciones como el consorcio Internacional de Manufactura Avanzada (CAM-I, por sus siglas en inglés) y el Instituto Nacional de Contabilidad Administrativa (CIMA, por sus siglas en inglés), el ABC ha avanzado con paso firme desde la década de los ochenta (Ben-Arieh y Qian 2003, 171), y está constituido por dos ejes: el vertical de la cruz de CAM-I (véase figura 1) o panorama de asignación de costos; provee información acerca de los recursos, actividades y objetos de costos (Nonne y Griffin 1999, 117), y representa la cadena de consumo de costos, que va de los recursos a los objetos de costos, que pueden ser productos, servicios, clientes o proyectos (Themido et al. 2000, 1149).

El eje horizontal de la cruz de CAM-I se describe como un panorama de procesos de negocios, en donde una o más actividades o una red de ellas definen los procesos con un propósito común, y en éstos las actividades son secuenciales y aditivas (Themido et al. 2000, 1150), y se sugieren como guía para reducir costos (Fichman y Kemerer 2002, 143).

En el ABC, las actividades son las labores o el conjunto de tareas que requieren, consumen o utilizan recursos, y que resultan en la determinación específica de un servicio o en la transformación física de un producto en otro estado (Themido et al. 2000, 1149). Entonces, las actividades son consideradas una función clave dentro de un departamento, y se les define con un verbo y un sujeto (Waters et al. 2001, 17).

Al relacionar las actividades con los costos, el ABC los agrupa por función, de acuerdo con su asignación a los productos, y con base en los eventos que los distribuyen, a los que se conoce como inductores de costos (cost driver) (Ellis-Newman y Robinson 1998, 374). Entonces, éstos se convierten en las variables determinantes del volumen de trabajo (Themido et al. 2000, 1149) y son los que causan (Spedding y Sun 1999, 290), incurren (Ellis-Newman y Robinson 1998, 374) y distribuyen los costos (Gunasekaran y Sarhadi 1998, 232), determinados por las actividades (Lee y Kao 2001, 72).

Los recursos son los ingredientes requeridos en la producción o en la prestación de servicios (Themido et al. 2000, 1149), y se aplican en el desempeño o ejecución de las actividades (Fichman y Kemerer 2002, 142). El ABC mide los cambios en el consumo de recursos (Cooper 1990, 58), mientras que los sistemas de administración informan en qué grado las actividades individuales consumen los recursos de la corporación (Back et al. 2000, 49).

Por otra parte, la relación entre recursos y actividades determina los inductores de recursos (resource driver) (Turney 1991, 101), que pueden ser algunas asignaciones de costos de una actividad.

Themido et al. (2000, 1149) plantean que el ABC utiliza múltiples pasos para asignar el enfoque de costos. En el primero, a las actividades se les otorgan los recursos consumidos en su desempeño, y se asignan mediante los inductores de recursos. cada costo es asignado con base en la proporción de los inductores de recursos, y todos empiezan y son agregados finalmente a los objetos de costos, a través de los inductores de actividades (activity driver).

Los objetos de costos (cost objects) son los productos, las redes de enlace entre los departamentos, los proyectos y las actividades, mismas que son sucesivamente medidas y asignadas (Lee y Kao 2001, 72), y cuyo objetivo final es calcular el costo total del proceso (Gunasekaran y Sarhadi 1998, 232). Al ser creados al final, son resultado del desempeño de una actividad o de una cadena de ellas (Themido et al. 2000, 1149).

Los grupos o centros de costos de actividades (cost pool) constituyen la acumulación de todos los gastos indirectos de fabricación, incluso los costos del tratamiento de cada tarea particular (Ellis-Newman 2003, 374), y se definen como actividades en lugar de centros de costos de producción (Kim y Han 2003, 74). En el ABC, los grupos de costos deben ser identificados para cada actividad (Sped-ding y Sun 1999, 292), por lo tanto, pueden ser de acumulación general. Una gran separación entre las actividades y los costos hace más fidedignos los resultados.

El ABC produce una gama de información nueva, formal e informal (Innes y Mitchell 1995, 140), que puede servir para medir varios aspectos del desempeño (Mitchell 1994, 272). Las medidas de desempeño describen el trabajo realizado en una actividad y los resultados logrados; definen en qué grado ésta satisface las necesidades de los clientes internos o externos e incluyen evaluaciones de eficiencia, así como el tiempo requerido para completar las actividades y su calidad (Turney 1991, 88).

El ABC aplicado en empresas de servicios

Aunque el ABC fue creado para aplicarlo al trabajo repetitivo de manufactura, su uso se ha generalizado como medio para trazar un mapa real de recursos, costos y objetos de éstos, también para los servicios, clientes, oficinas y proyectos (Fichman y Kemerer 2002, 141). El ABC puede mejorar ampliamente la administración de las empresas de servicios (Ruhl y Hartman 1998, 150), y aplicarse a todo tipo de organizaciones (cagwin y Bouwman 2002, 3), tanto en el sector privado (Ellis-Newman y Robinson 1998, 3 74) como en el público (Davis 2003, 118).

El ABC ha sido aplicado en la industria electrónica, automotriz, aeroespacial, aviación, naval y de telecomunicaciones y en áreas como la defensa (Ben-Arieh y Qian 2003, 171). Además, en servicios financieros, educativos y en instituciones de salud (Armstrong 2002, 102; Ruhl y Hartman 1998, 147) y en el ramo farmacéutico (Jorgensen y Edwards 1998, 164).

La versatilidad del ABC permite su aplicación en una gama amplia de empresas, por ejemplo en las que:

1. Están inmersas en un entorno de gran competencia, para incursionar con éxito en un mercado cada vez más turbulento y competitivo.

2. Hayan escogido el "liderazgo en costos" como forma de competir.

3. Los costos indirectos configuran una parte importante de los gastos totales.

4. Los costos indirectos se cargan a los productos, mediante una base arbitraria.

5. Registran un crecimiento, en sus costos indirectos año tras año

6. Exista insatisfacción con el sistema de costos vigente.

7. Hay una gran variedad de productos y de procesos de fabricación, y que además los volúmenes de producción varían sensiblemente.

8. Tienen una coincidencia alta de procesos o actividades entre los productos.

9. Existen muchos canales de distribución y las ventas son muy diferenciadas.

Es particularmente útil en empresas pequeñas y medianas, porque ofrece una metodología de trabajo incomparable que, por su sencillez y claridad, puede utilizarse como herramienta para comprender la salud financiera y operativa. Aplicar el ABC y trabajar con él es la mayor contribución que un contador o gerente de administración puede hacer para elevar la rentabilidad de una empresa.

En todo el mundo, es relevante el papel de las pequeñas y medianas empresas (PYME) en las economías nacionales, si se considera su contribución a la manufactura y generación de oportunidades de empleo. Según Gunasekaran et al. (1999, 407), es necesario que estas empresas adopten el ABC para mantenerse en el mercado, y además sugiere que profundicen sobre su uso.

Costos de la determinación del índice de calidad del agua (ICA)

En los países en vías de desarrollo, la evaluación de la calidad del agua se ha vuelto un problema crítico, debido a la preocupación mundial de que en el futuro el agua dulce será un recurso cada vez más escaso (Pesce y Wunderlin 2000, 2915). Por lo tanto, el índice de calidad del agua juega un papel importante en la interpretación de la información sobre la tendencia de la calidad de los cuerpos de agua (Tyagi et al. 2003, 15).

El ICA expresa sólo un aspecto de la calidad, ya que para determinarlo se requiere una técnica especial y dispositivos para medir una serie de parámetros, por lo tanto, su costo es alto y el proceso lento (Nakamura et al. 1998, 571).

Como el empleo del ABC en empresas pequeñas no se ha documentado en México, tampoco hay datos empíricos para analizar su uso, ni existen publicaciones internacionales que evidencien su aplicación para medir los costos del ICA, el propósito de este artículo fue usar la metodología del ABC para determinar los costos individuales de 20 parámetros utilizados en la construcción de un índice, y evaluar su comportamiento al comparar los resultados obtenidos con los del STC.

Metodología

La determinación de los costos de producción en empresas pequeñas se convierte en una herramienta de planeación y desarrollo regional. Es el caso de la estudiada, la actividad se relaciona con los servicios de determinación de la calidad del agua y de las características físicas y químicas del suelo, que son la base de la producción de alimentos. Se espera que empresas pequeñas y medianas retomen las experiencias obtenidas en estudios de caso como el presente, y apliquen técnicas contables y administrativas consideradas hasta hoy exclusivas para empresas grandes y altamente integradas.

Como modelo de estudio, se utilizaron las actividades, tiempos y costos requeridos para determinar el ICA en un laboratorio regional de análisis de aguas, registrado y certificado ante CNA y la EMA, en el ramo del agua, cuya inversión y personal lo ubican como una empresa pequeña en vías de consolidación, localizada en un valle agrícola del norte de Sinaloa, y sus clientes actuales y potenciales son los empresarios agrícolas.

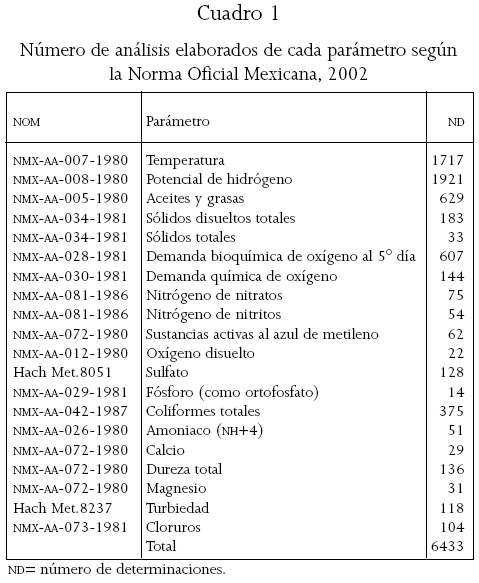

Para precisar los costos individuales de 20 parámetros utilizados en la determinación de un ICA, se registraron las actividades implicadas en la operación del laboratorio. En ella se usaron los sistemas ABC y STC, y se compararon los resultados. Esto incluyó los tiempos y recursos utilizados en las acciones necesarias para el análisis de cada uno de los parámetros que conforman el ICA, de acuerdo con las normas oficiales mexicanas (NOM), con la metodología siguiente.

1. Determinación de los costos con el ABC

Los 18 grupos de costos de actividades utilizados para determinar el ICA fueron: atención a clientes, materiales, control de calidad, administración, contabilidad, facturación, costos diversos, mano de obra, materiales, depreciación y mantenimiento del equipo de laboratorio, conservación de muestras, cuidado y renta del edificio, capacitación de personal, energía eléctrica, gas y agua.

Los datos analizados corresponden al periodo del primero de enero al 31 de diciembre de 2002, y están basados en 15 313 determinaciones. Los parámetros fueron seleccionados de acuerdo con el trabajo de Pesce y Wunderlin (2000, 2919). Se analizaron 6 433 determinaciones para los 20 parámetros, que representan 42 por ciento del total de los análisis elaborados durante dicho lapso en el laboratorio (véase cuadro 1).

La información recabada para cada parámetro incluyó los costos anuales de personal del laboratorio y prestaciones de ley correspondientes, tiempo empleado en cada procedimiento y materiales utilizados.

Los 18 grupos de costos de actividades se dividieron en tres, de acuerdo con su inductor de costos (volumen, tiempo y tiempo y volumen), con base en el trabajo de Nisenbaum et al. (2000, 816). La importancia de la aplicación de una metodología como la que proponen estos autores, usual para las áreas de servicios médicos, y su reorientación al desarrollo potencial de las actividades productivas primarias, permite que las ciencias sociales avancen acompañadas de los conocimientos generados en otros campos, ya que mientras ellos trabajan para probar deficiencias entre dos sistemas de costos en una institución de salud, perteneciente a una de educación, el presente trabajo se enfoca a una empresa de servicios.

El sector empresarial dedicado a la prestación de servicios ha estado relegado de las técnicas modernas de administración, particularmente cuando se trata de empresas pequeñas, como señala Baxendale (2001, 61), en las que el uso de sistemas como el ABC es incipiente (Gunasekaran y Sarhadi 1998, 231; Gunasekaran y Singh 1999, 407; Gunasekaran et al. 1999, 413). Por lo anterior, este trabajo, que combina la metodología de Nisenbaum et al. (2000, 814), aplicada a una empresa pequeña dedicada a los servicios agropecuarios, contribuye al conocimiento del uso potencial de las técnicas modernas de contabilidad y administración.

Actividades agrupadas por el inductor de costos basado en volumen

Las actividades constituyen la base para la determinación de los costos de producción mediante el ABC; es decir, cada acción requerida para la prestación del servicio de análisis de la calidad del agua en la empresa estudiada.

Los grupos de costos de actividades basados en el volumen se muestran en el cuadro 2. Éstos son imputados al objeto de costo por el inductor de actividades basado en el volumen, en el cual se utilizaron las determinaciones efectuadas durante 2002 (véase cuadro 1):

a) Atención a clientes: actividad que incluye el uso de teléfono, fax, material de oficina, paquetería, depreciación y mantenimiento de equipo de cómputo y el recurso humano.

b) Materiales: volumen consumido de cada uno de los reactivos y materiales, como lo estipula la NOM, correspondiente a cada parámetro.

c) Control de calidad: costo del material consumido en las determinaciones de las corridas analíticas y costos de mano de obra.

d) Administración: recursos humanos, físicos, equipos y suministros consumidos: 29 000 pesos.

e) Contabilidad: recursos físicos, humanos, equipo y suministros consumidos: 10 947 pesos.

f) Facturación: recursos físicos, humanos, equipos y suministros necesarios para la facturación: 8 210 pesos (datos proporcionados por la administración de la empresa).

g) Costos diversos: 8 936 pesos.

Actividades agrupadas por el inductor de costos con base en el tiempo

Los grupos de costos de actividades basados en el tiempo aparecen en el cuadro 3. Éstos son imputados al objeto de costo por el inductor de actividades basado en el tiempo, dedicado o utilizado al llevarse a cabo y se conforma de:

h) Mano de obra: determinada con base en el tiempo dedicado a la obtención del valor de cada uno de los parámetros que constituyen el ICA.

i) Depreciación de material de laboratorio: determinado según el tiempo de utilización de cada material de acuerdo con lo prescrito en la NOM. para calcularlo, se dividió el costo individual de cada uno de los materiales entre el número de horas anuales, se obtuvo así el costo por hora y se determinó el costo de utilización para cada parámetro.

j) Depreciación de equipo de laboratorio: para determinar este costo, se aplicó una fracción proporcional de 10 por ciento anual sobre el valor de adquisición del equipo, conforme a lo establecido en la Ley del Impuesto sobre la Renta, artículo 40, se dividió esta cantidad entre 8 760 horas anuales para obtener el costo por hora, y se multiplicó por el número de horas utilizadas para analizar cada parámetro.

k) Conservación de muestras: para calcular este costo, se considera la depreciación del refrigerador y el precio de los envases necesarios para la conservación física. Además, se incluye el valor de los reactivos utilizados para preservar las muestras, así como la mano de obra del personal encargado de hacerlo.

l) Mantenimiento del equipo de laboratorio: fue calculado como el resultado de los gastos de mantenimiento más los del servicio de calibración: 2 279 pesos por año.

m) Mantenimiento de edificio: incluye los gastos para mantener funcional el área y desempeñar las actividades en el centro de trabajo: 15 804 pesos por año.

n) Renta de edificio: 8 400 pesos por año.

o) Capacitación de personal: los costos de consumo de recursos físicos, humanos, equipos y viajes para capacitar al personal, y renovar la certificación anual: 26 742 pesos.

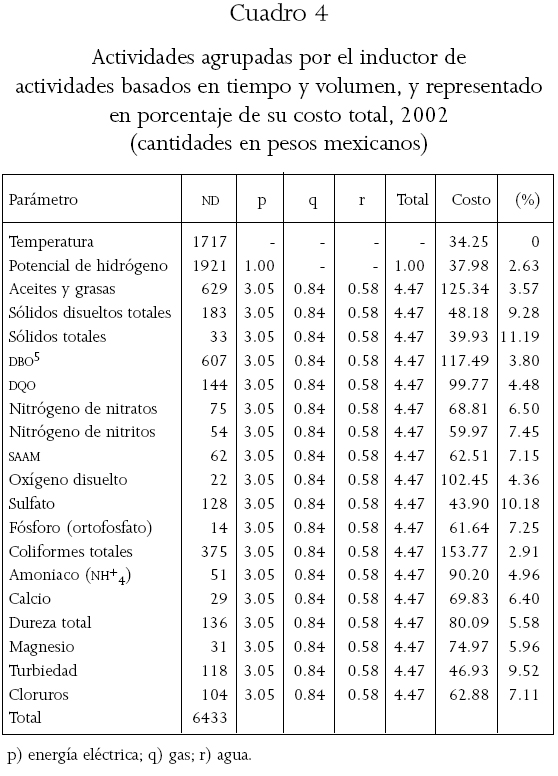

Actividades agrupadas por el inductor de costos basado en el tiempo y volumen

Los grupos de costos de actividades basados en tiempo y volumen (véase cuadro 4) se refieren a la determinación del costo anual del volumen consumido en:

p) energía eléctrica: 19 590 pesos.

q) gas: 3 723 pesos.

r) Agua: 5 389 pesos.

Para determinar los grupos de costos de actividades d a q y r, se dividió el costo total de estos componentes entre los 6 433 análisis realizados durante el año.

Los grupos de costos de actividades se relacionan con los inductores de actividades: volumen, tiempo y tiempo y volumen.

Los recursos utilizados para desempeñar ciertas actividades identificadas por el ABC se cargaron por medio de los inductores de recursos, y se rastrearon los costos de los objetos de costos por medio de los inductores de actividades. Éstos se fijaron tomando en cuenta su naturaleza, y como tal es el volumen de las determinaciones realizadas durante un año.

Por otro lado, el inductor de actividades relacionadas con el tiempo se determinó tomando en cuenta la duración de cada una. para hacerlo, se consideró la cantidad de horas empleada por los trabajadores, el tiempo en horas-máquina utilizado en una actividad en especial, y al que se le asignó el costo de los recursos a las actividades que se basan en el uso del tiempo.

De igual forma, para el inductor de actividades relacionadas con el tiempo y volumen, se tomó como inductor de actividades el tiempo transcurrido y la cantidad de determinaciones realizadas durante 2002 (véase cuadro 1).

2. Determinación de costos con el STC

Este modelo fue diseñado para relacionar los factores que componen el costo de producción: materiales directos, mano de obra directa y gastos indirectos de fabricación.

Los costos directos e indirectos se calcularon multiplicando cada componente por una constante (k), que aumenta o disminuye. el valor de ésta se basa en la experiencia, como lo señalan Andrade et al. (1999, 176). Para el cálculo de costos, la constante se multiplicó por el precio de mercado del servicio y sus valores son:

materiales k = 0.1; mano de obra k = 0.2 y gastos indirectos de fabricación k = 0.4

La información para calcular los costos mediante los sistemas ABC y STC (véase cuadro 5), fue procesada en hojas de cálculo excell, versión 2000.

Resultados (costos totales)

La determinación de los costos totales (véase cuadro 5) revela que el STC sobrevaluó, en un rango de 4.86 a 84.49 pesos, a 9 de los 20 parámetros (sólidos disueltos totales, sólidos totales, demanda bioquímica de oxígeno O2 (DBO) al 5° día, demanda química de oxígeno, nitrógeno de nitratos, sustancias activas al azul de metileno, sulfatos, fósforo [ortofosfato] y coliformes totales), mientras que subvaluó a los 11 parámetros restantes (temperatura, pH, aceites y grasas, nitrógeno de nitritos, O2 disuelto, amoniaco, calcio, dureza total, magnesio, turbiedad y cloruro) en un rango de 2.75 a 49.95 pesos por análisis.

Los costos más elevados determinados por el ABC (véase cuadro 5), fueron: coliformes totales, con 153.77 pesos; O2 disuelto, con 102.45; demanda bioquímica de O2 al 5° día, con 117.49 y aceites y grasas con 125.34, mientras que los de menor costo fueron: temperatura, con 34.25 pesos; potencial de hidrógeno, 37.98; sólidos totales 39.93 y sulfato con 43.90. De acuerdo con el número de determinaciones (1 921, 1 717 y 629, respectivamente), el pH, temperatura y aceites y grasas fueron los de mayor volumen.

Los parámetros con los costos más elevados del STC fueron: coliformes totales, con 224 pesos; sustancias activas al azul de metileno con 147, demanda bioquímica de O2 y demanda química de O2 con 140 cada una, mientras que los de menor costo fueron: el pH y turbiedad con 28 y la temperatura, calcio, dureza total, magnesio y cloruros, con 31.50 pesos (véase cuadro 5).

La comparación entre los sistemas ABC y STC permite observar que de los nueve parámetros sobrevaluados por éste último, los más elevados fueron sustancias activas al azul de metileno (84.49 pesos), coliformes totales (70.23) y demanda química de O2 (40.23). Los parámetros subvaluados por el ABC con mayor diferencia fueron O2 disuelto (49.95), dureza total (48.59) y magnesio (43.47), se observó además que los de mayor volumen: temperatura, potencial de hidrógeno y aceites y grasas fueron sobrevaluados con 2.75, 9.98 y 34.34 pesos, respectivamente.

Los parámetros de mayor volumen en relación con el costo total fueron: temperatura, pH y aceites y grasas (subvaluados por STC). Por otra parte, los de mayor costo según el ABC fueron: coliformes totales, aceites y grasas y demanda bioquímica al 5° día, mientras que los de menor costo fue la temperatura, pH y sólidos totales (véase cuadro 5).

Costos basados en el volumen

Los resultados de los inductores de costos basados en el volumen (véase cuadro 5) muestran que en los parámetros con más determinaciones, como la temperatura, el pH y aceites y grasas, su proporción con respecto al costo total fue de 64.7, 64.9 y 81.6 por ciento, respectivamente, y que los parámetros que presentaron los costos más elevados fueron: coliformes totales con 75.20 y demanda bioquímica de O2 al 5° día, con 68.69 por ciento del costo total. el parámetro sólidos totales fue el de costo menor, correspondió a 56.82 por ciento del total.

Costos basados en el tiempo

En el cuadro 5 se observa que los parámetros de mayor volumen fueron temperatura, pH y aceites y grasas, que representan 35.21, 32.44 y 14.76 por ciento, en proporción a su costo total, y que los de valores más altos en los costos basados en el tiempo fueron: coliformes totales, DBO al 5° día y dureza total, que corresponden a 21.89, 27.51 y 37.82 por ciento, respectivamente del costo total de cada parámetro.

Costos basados en tiempo y volumen

Los resultados de los inductores de costos basados en tiempo y volumen (véase cuadro 5) indican que los parámetros de mayor volumen (temperatura, pH y aceites y grasas) representaron 0, 2.63 y 3.57 por ciento, proporcionalmente a su costo total, mientras que los de costos mayores fueron: coliformes totales, DBO al 5° día y sólidos totales, con 2.91,3.8 y 11.19 por ciento, respectivamente del costo total.

Discusión

En la determinación de los costos de la prestación de servicios, el consumo de recursos es una medida más confiable que el uso de métodos indirectos para su estimación (Nisenbaum et al. 2000, 821). Los resultados de este estudio permiten validar la hipótesis de que, para determinar los costos individuales de 20 parámetros que conforman el ICA, el sistema ABC ofrece más precisión que el STC.

Estos resultados son equiparables a los obtenidos por Koltai et al. (2000, 1625), quienes estimaron los costos de producción de un sistema de manufactura utilizando el ABC, y al compararlos con los del STC encontraron una subvaluación en tres de seis de los parámetros que evaluaron, y una sobrevaluación en los restantes.

Trabajar con costos subvaluados podría descapitalizar las empresas, en el momento actual de competencia global. Cuando se cree que los costos son bajos, se pueden negociar los precios de los servicios por debajo de la línea de utilidades, lo que deriva en la toma de decisiones inadecuadas para la empresa.

Por otra parte, tener costos sobrevaluados significa para la empresa que en la negociación de las tarifas de los servicios se utilizarían precios no competitivos, lo que se traduciría en la pérdida de clientes potenciales y el rechazo a proyectos de gran escala basados en estos costos y, consecuentemente el liderazgo en el mercado, ante la situación de amenaza continua que representa la globalización.

Los resultados obtenidos coinciden en gran medida con el trabajo de Nisenbaum et al. (2000, 822), en el que los costos sobrevaluados totales reportados por el STC llegaron a 11 parámetros, mismos que corresponden a 64.7 por ciento de los analizados, mientras que otros seis (35.3) están subvaluados. En el presente artículo se reportaron 9 parámetros sobrevaluados y 11 subvaluados, es decir, 45 y 55 por ciento respectivamente. Se invirtió la proporción de subvaluados y sobrevaluados, lo que podría explicarse por el costo de los salarios pagados a los profesionales encargados de realizar las determinaciones de los parámetros que componen el ICA, que es de 27 pesos la hora.

El ABC mejora la visibilidad de los costos y presenta la forma en que se incluyen a los productos, en relación con las actividades requeridas para su elaboración. Debido a esto, el ABC es una herramienta valiosa, que provee información única sobre el funcionamiento de los sistemas industriales y de servicios, y que permite la determinación más precisa de los componentes de los costos. una vez elaborados los primeros registros, se simplifica la conducción periódica de los posteriores.

Lo anterior les permite a las empresas encontrar cambios posibles en los elementos clave del proceso, especialmente cuando éstos se han implantado. La automatización de dichos registros con sistemas computacionales, puede facilitar aún más la implementación de esta metodología.

El análisis de tiempos y movimientos para las actividades involucradas en la determinación de los parámetros estudiados se realizó en una muestra de diez repeticiones de cada una de las corridas de laboratorio, cuyo resultado fue el valor de los 20 parámetros que constituyen el ICA. Por lo tanto, se sugiere que en análisis futuros la muestra utilizada sea mayor, así como el registro continuo de las actividades y tiempos relacionados con los costos.

La aplicación del ABC en empresas pequeñas y medianas del sector agropecuario y de servicios puede representar una alternativa viable, en lo económico, así como la posibilidad de realizar investigaciones destinadas a este rubro (Gunasekaran y Singh 1999, 407).

Para la aplicación futura del ABC, es conveniente considerar la posibilidad del diseño de paquetes computarizados que permitan automatizar los registros y rastrear los gastos indirectos de los productos, a bajo costo y a corto plazo. Esto significa crear un sistema de Administración Basada en Actividades (ABM, por sus siglas en inglés), y relacionar al mismo tiempo las actividades y las unidades de negocios, para proveer información más completa de la compañía.

Finalmente, es necesario establecer de qué manera influyen en la determinación de costos, tanto en el sistema ABC como en el STC, los efectos de los costos de los componentes técnicos y profesionales, ya que éstos aclararían con mayor precisión el papel de dichos sistemas de costos y sus características diferenciales, a través de una comparación basada en los elementos mencionados.

Conclusiones

Así como en el ramo manufacturero aparecieron tecnologías y herramientas que han propiciado métodos flexibles, también al sistema de administración de costos se han integrado algunas técnicas de control y gestión, que las empresas deben adoptar para lograr un liderazgo en costos, que les permita competir y les proporcione respuestas clave en el momento oportuno. El mundo, la sociedad, las organizaciones, los individuos y el entorno tienden a cambiar rápidamente, por lo que todas las interrogantes que acompañan estos sistemas tienen que acoplarse al ritmo que rigen las normas del nuevo orden social, productivo y empresarial.

El ABC es más que una herramienta para gestionar adecuadamente los recursos y actividades para la ejecución de un objetivo empresarial; su información es vital para la toma de decisiones de todos los entes organizativos, y se utiliza para analizar el costo de productos y servicios, procesos, para la evaluación de gerencia, el seguimiento de utilidades y para efectuar una administración basada en el valor. Las organizaciones, independientemente de su tamaño, necesitan la gestión de costos tanto estratégicos como operativos, por lo que el ABC es indispensable para la toma de decisiones correcta, aunque los recursos invertidos dependerán de los objetivos del proyecto.

La revisión de la literatura evidencia que el ABC es una herramienta que cambia las rutinas establecidas y modifica las pautas de actuación, elementos que a menudo se tornan imperceptibles en una organización. El análisis de la cadena de valores y el ABC puede orientar a las instituciones en la distribución y optimización de sus recursos, con el fin de acrecentar el rendimiento, ya que si mejoran la cadena de valores, incrementarán sus ventajas competitivas en materia de costos y calidad, en la medida que satisfagan las expectativas de los clientes con el mejor precio.

Siempre que se mencionan las nuevas tecnologías de gestión, está presente el papel que en ellas juega la necesidad de un control eficiente, y el contar con la información adecuada para tomar decisiones certeras, lo que indiscutiblemente forma parte de los objetivos de la contabilidad de gestión, que ha tenido que responder a las condiciones nuevas de la empresa.

Los beneficios potenciales justifican la aplicación de un enfoque de costos complejo, como el del ABC, así como el cambio organizativo, tecnológico y de control de gestión que supone. Lo que muchos gerentes hacen para lograr un negocio próspero es compararse con la compañía mejor en una de sus funciones o procesos; en cambio, el ABC les facilitará a las empresas saltar por encima de la mejor, y obtener resultados espectaculares más que avances marginales. Surge entonces, como una herramienta innovadora y de eficacia comprobada, para tomar decisiones correctas y así lograr los objetivos y alcanzar ventajas competitivas, en un entorno cada vez más incierto y de cambios constantes.

La aplicación del ABC para obtener los costos de 20 parámetros empleados en la determinación de un ICA, permitió encontrar una sobrevaluación en los costos calculados con la metodología del SCT, y una subvaluación cuando se utilizó la ABC. La aplicación correcta de éste último les permitirá a las empresas tomar decisiones más acordes con los análisis de costos, así se asignará con mayor exactitud la trayectoria de cada uno de sus componentes, ya que esta herramienta proporciona mejor información sobre los costos de cada parámetro que conforma el ICA.

Bibliografía

Andrade, M. C., R. C. Pessanha, A. M. Espozel, L. O. A. Maia y R.Y. Qassim. 1999. Activity-based Costing for Production Learning. International Journal of Production Economics 62: 175-180. [ Links ]

Armstrong, P. 2002.The Cost of Activity-based Management. Organization and Society 27: 99-120. [ Links ]

Back,W E., D.A. Maxwell y L. J. Isidore. 2000.Activity-based Costing as a Tool for Process Improvement Evaluations. Journal of Management in Engineering 16: 48-58. [ Links ]

Baxendale, S. 2001. Activity Based Costing for the Small Business: A Primer. Business Horiions 44 (1): 61-68. [ Links ]

Beheshti, H. y J. Lollar. 2003. An Empirical Study of US SMEs Using TQM. TQM & Business Excellence 14: 839-847. [ Links ]

Ben-Arieh, D. y L. Qian. 2003. Activity Based Cost Management for Design and Development Stage. International Journal of Production Economics 83: 169-183. [ Links ]

Cagwin, D. y M. Bouwman. 2002.The Association between Activity-based Costing and Improvement in Financial Performance. Management Accounting Research 13: 1-39. [ Links ]

Cooper, R. y R. S. Kaplan. 1991. Profit Priorities from Activity-based Costing. Harvard Business Review (3): 130-135. [ Links ]

Cooper, R. 1990. Explicating the Logic of ABC. Management Accounting 68: 58-60. [ Links ]

Davis, B. 2003. Performance Based Costing. The Disam Journal 24 (2): 57-64. [ Links ]

Ellis-Newman, J. 2003. Activity Based Costing in User Services of the Library. Library Trends 51: 333-348. [ Links ]

Ellis-Newman, J. y P. Robinson. 1998.The Cost of Library Services: Activity-based Costing in an Australian Academic Library. Journal of Academic Librarianship 24: 373-379. [ Links ]

Fichman, R. y C. Kemerer. 2002. Activity Based Costing for Component Based Software Development. Information Technology & Management 3: 137-160. [ Links ]

Gunasekaran, A., H. B. Marri y R. J. Grieve. 1999. Activity Based Costing in Small and Medium Enterprises. Computers & Industrial Engineering 37: 407-411. [ Links ]

Gunasekaran, A. y D. Singh. 1999. Design of Activity-based Costing in a Small Company: A Case Study. Computers & Industrial Engineering 37: 413-416. [ Links ]

Gunasekaran, A. y M. Sarhadi. 1998. Implementation of Activity-based Costing in Manufacturing. International Journal of Production Economics 56 (7): 231-242. [ Links ]

Homburg, C. 2004. improving Activity Based Costing Heuristics by Higher-level Cost Driver. European Journal of Operational Research 157: 332-343. [ Links ]

Innes, J. y F. Mitchell. 1995. A Survey of Activity Based Costing in the U.K.'s Largest Companies. Management Accounting Research 6: 137-153. [ Links ]

Johnson, H.T. 1992. It's Time to Stop Overselling Activity Based Concepts. Management Accounting (New York) 74: 26-35. [ Links ]

----------, y R. S. Kaplan. 1987a.The Rise and Fall of Management Accounting. Management Accounting January: 22-30.

----------, 1987b. Relevance Lost:The Rise and Fall of Management Accounting. Boston: Harvard Business School Press. [ Links ]

Jorgensen, S. y M. Edwards. 1998. Activity-based Costing in Pharmaceutical Development. Drug Development Research 43: 164-173. [ Links ]

Kaplan, R. S. y A. A. Atkinson. 1998. Advanced Management Accounting. New Jersey: Prentice Hall International. [ Links ]

Kaplan, R. S. 1988. One Cost System isn't Enough. Harvard Business Review 1: 61-66. [ Links ]

----------, 1983. Measuring Manufacturing Performance: A New Challenge for Managerial Accounting Research. The Accounting Review 57: 686-705. [ Links ]

Kaynak, H. 2003. The Relationship between Total Quality Management Practices and Their Effects on Firm Performance. Journal of Operations Management 21: 405-435. [ Links ]

Kee, R. y C. Schmidt. 2000. A Comparative Analysis of Utilizing Activity-based Costing and the Theory of Constraints for Making Product-mix Decisions. International Journal of Production Economics 63: 1-17. [ Links ]

Kim, K. J. y I. Han. 2003. Application of a Hybrid Genetic Algorithm and Neural Approach in Activity Based Costing. Expert System with Applications 24: 73-77. [ Links ]

Koltai, T., S. Lozano, F. Guerrero y L. Onieva. 2000. A Flexible Costing System for Flexible Manufacturing Systems Using Activity Based Costing. International Journal of Production Research 38: 1615-1630. [ Links ]

Lee, T. R. y J. S. Kao. 2001. Application of Simulation Technique to Activity-based Costing of Agricultural Systems: A Case Study. Agricultural Systems 67: 71-82. [ Links ]

Lukka, K. y M. Granlund. 2002.The Fragmented Communication Structure within the Accounting Academia: The Case of Activity-based Costing Research Genres. Accounting, Organizations and Society 27: 165-190. [ Links ]

Mitchell, F. 1994. A Commentary on the Applications of Activity Based Costing. Management Accounting Research 5: 261-277. [ Links ]

Nakamura, K., Y. Shimatani y M. Nishioka. 1998. New Water Quality Index by Reflection Absorbance Method. Ecosystem and Sustainable Development 22: 571-580. [ Links ]

Nisenbaum, H. L., B. A. Birnbaum, M. M. Myers, R. I. Grossman, W B. Gefter y C.P. Langlotz. 2000.The Costs of CT Procedures in an Academic Radiology Department Determined by an Activity-Based Costing (ABC) Method. Journal of Computer Assisted Tomography 24: 813-823. [ Links ]

Nonne, B. y P. Griffin. 1999. Managing the Long-term ProfitYield from Market Segments in a Hotel Environment: A Case Study on the Implementation of Customer Profitability Analysis. International Journal of Hospitality Management 18: 111-128. [ Links ]

Ozbayrak, M., M. Akgun y A. K.Turker. 2004. Activity Based Costing Estimation in a Push/pull Advanced Manufacturing Systems. International Journal of Production Economics 87: 49-65. [ Links ]

Pesce, S. y D.A. Wunderlin. 2000. Use of Water Quality Indices to verify the impact of Cordoba (Argentina) on Suquia River. Water Resources 34: 2915-2926. [ Links ]

Roztocki, N. 1999. A Procedure for Smooth Implementation of Activity Based Costing in Small Companies. ASEM National Conference Proceedings, Virginia Beach. [ Links ]

Ruhl, J. M. y B. P. Hartman. 1998. Activity-based Costing in the Service Sector. Advances in Management Accounting 6: 147-161. [ Links ]

Sievanen, M., P. Suomala y J. Paranko. 2004. Product Profitability: Causes and Effects. Industrial Marketing Management 33: 393-401. [ Links ]

Spedding, T. A. y G. Q. Sun. 1999. Application of Discrete Event Simulation to the Activity Based Costing of Manufacturing Systems. International Journal of Production Economics 58: 289-301. [ Links ]

Themido, I., A. Arantes, C. Fernández y A. P. Guedes. 2000. Logistic Costs Case Study-An ABC Approach. Journal of the Operational Research Society 51: 1148-1 157. [ Links ]

Turney, P. B. B. 1991. Common Cents: The ABC Performance Breakthrough: How to Succeed with Activity-based Costing. Hills-boro: Oregon. [ Links ]

Tyagi, A., M. K. Sharma y K. K. Bhatia. 2003.The Study of Temporal and Spatial Trends of Water Quality of River Kshipra Using Water Quality Index. Indian J Environ Health 45 (1): 15-20. [ Links ]

Waters, H., H. Abdallah y D. Santillan. 2001. Application of Activity-Based Costing (ABC) for a Peruvian ngo Healthcare Provider. International Journal of Health Planning and Management 16 (1): 3-18. [ Links ]

+ Agradecemos al grupo de árbitros anónimos sus valiosas sugerencias y comentarios al borrador inicial de esta investigación.