Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkPolítica y gobierno

versión impresa ISSN 1665-2037

Polít. gob vol.16 no.2 Ciudad de México ene. 2009

Artículos

La industria del amparo fiscal

The Industry of the Writ of Amparo

Carlos Elizondo Mayer–Serra*

* Profesor–investigador de la División de Estudios Políticos en el Centro de Investigación y Docencia Económicas (CIDE). Carretera México–Toluca 3655, col. Lomas de Santa Fe, 01210, México, D.F. Correo electrónico: carlos.elizondo@cide.edu.

El artículo se recibió en enero de 2009.

Aceptado para su publicación en abril de 2009.

Resumen

En este artículo se analiza la industria del amparo fiscal en México. Se trata de una industria exitosa y floreciente que se ha establecido a partir de una interpretación "garantista" del artículo 31 de la Constitución. Esta interpretación permite disputar en el Poder Judicial la constitucionalidad de las leyes tributarias. Se trata de una protección al contribuyente por parte de la justicia, la cual no existe con esta amplitud en los países miembros de la OCDE y probablemente en el mundo.

El amparo en materia fiscal y la industria surgida bajo su sombra no sólo erosiona la capacidad de recaudación del gobierno, sino la legitimidad del cobro de impuestos, ya que los amparados pagan menos impuestos respecto a quienes no logran la protección de la justicia. El artículo analiza por qué surge esta industria, cuánto vale, qué implicaciones tiene y cómo se puede tratar de cambiar.

Palabras clave: amparo fiscal, contribuyente, industria, impuestos.

Abstract

This article analyses the industry of the writ of amparo in tax issues in Mexico. This is a succesful and flourishing industry that has grown following a "pro rights" interpretation of article 31 of the Constitution. This interpretation enables the tax payer to dispute the constitutionality of tax laws in the courts. This has lead to a legal protection for the tax payer that does not exist with the same amplitude in the other countries members of the oecd and probably in any other country in the world.

The writ of amparo in tax issues and the industry that has grown thanks to it not only erodes the capacity of the government to raise resources, but also undermines the legitimacy of taxes because winners of an amparo end paying less taxes than similar taxpayer that did not get an amparo. The article anlyses what explains the growth of this industry, how significant it is, with what implications, and how this problem can be adressed.

Keywords: writ of amparo, tax payer, industry, taxes.

Introducción

Un argumento recurrente para explicar el desarrollo de un país es la necesidad de contar con un estado de derecho fuerte. Sin reglas que se cumplan, no hay incentivos para la inversión a largo plazo. En consecuencia la capacidad de crecimiento es menor a la potencial.1

El respeto de las reglas es una condición necesaria para dar certidumbre a los inversionistas; sin embargo, no es suficiente. Crecer es un asunto complicado que va más allá de simplemente respetar la propiedad privada. El éxito en materia de crecimiento de China no es producto de un sólido estado de derecho.2 En este país la corrupción se encuentra bastante extendida; incluso ahora que ha mejorado de forma importante, en materia de respeto a las reglas y a la propiedad privada, se ubica de forma similar a México y otros países de América Latina. El último índice de percepción de corrupción calificó a China en 3.3 de 10 puntos posibles (donde 0 es igual a un país con una percepción de corrupción muy alta y 10 donde la corrupción se percibe como inexistente). Así, China se encuentra en una situación similar a países como México, Senegal, Ghana y Brasil (todos con puntuaciones de 3.3) (Cambridge Transparency International, 2007).

En México hay un ámbito donde sí hay un sólido estado de derecho, donde existen reglas que se cumplen y protegen la propiedad privada como en pocos países del mundo. Me refiero al amparo en materia fiscal,3 el cual dota al contribuyente de recursos para protegerse de la supuesta inconstitucionalidad de las leyes fiscales.

El problema para alcanzar el desarrollo es el siguiente, no basta con tener reglas claras y que se respeten, además, éstas deben estimular comportamientos socialmente provechosos. Pero no sucede así en el caso de esta protección excesiva al contribuyente; por el contrario, se genera un incentivo para el rentismo, la fragilidad en las finanzas públicas y la injusticia.

En este artículo se analiza la industria del amparo fiscal en México. Se trata de una industria exitosa y floreciente, que se ha establecido a partir de una interpretación "garantista" del artículo 31 de la Constitución. Esta percepción permite disputar en el Poder Judicial la constitucionalidad de las leyes tributarias.4 Durante casi cien años este artículo de la Constitución no fue interpretado así. En la medida en la cual el país se democratizó, y había algunos amparos exitosos en la materia, la industria se expandió de forma muy importante. Se trata de una protección por parte de la justicia al contribuyente que no existe con esta amplitud en los países miembros de la Organización para la Cooperación y el Desarrollo Económico (OCDE) y probablemente en el mundo.

En primer término se analizará el origen y la lógica jurídica del amparo fiscal en México con base en un artículo escrito por Luis Manuel Pérez de Acha y yo (Elizondo y Pérez de Acha, 2006). Después se tratará de explicar la lógica política detrás del surgimiento del amparo en la materia y cómo ha evolucionado en términos de volumen, cuánto representa para el Poder Judicial atenderlo y a qué costo, tanto presupuestal como de costo de oportunidad de los recursos humanos del Poder Judicial.

En la siguiente sección se tratará de estimar el valor de esta industria con base en los recursos recuperados por el quejoso en los años para los que se cuenta con información. A partir de éstos y del número mismo de amparos, se hace un estimado de cuánto vale este mercado para el usuario final (el amparado) y el intermediario (el despacho que le lleva el caso).

Finalmente, se hará un análisis un poco más detallado de algunos casos particularmente reveladores de la lógica con la cual se ha utilizado este instrumento. El objetivo es tratar de evaluar si realmente se trata de actos abusivos por parte del Estado, los cuales requerirían de la pronta reacción de la justicia o más bien una gran oportunidad de hacer dinero y no pagar todos los impuestos correspondientes.

El amparo fiscal5

En México los contribuyentes gozan de la protección de la justicia con una amplitud probablemente mayor a la de cualquier otro país del mundo.6 Esa protección no existió durante casi cien años, ya que el artículo correspondiente viene de la Constitución de 1857. El texto constitucional no cambió, sencillamente a partir de los años sesenta fue interpretado de manera distinta, de tal suerte que se ampliaron los derechos de los contribuyentes.7

Las bases constitucionales a partir de las cuales se ha construido toda una jurisprudencia de protección para el contribuyente son endebles. Se encuentran en el artículo 31, fracción IV constitucional, que establece como obligación de los mexicanos "contribuir para los gastos públicos, así de la federación, como del Distrito Federal o del estado y municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes".8

Estos principios no figuran en el capítulo de garantías individuales (primeros 29 artículos de la Constitución).9 Sin embargo, la Suprema Corte de Justicia de la Nación (SCJN) decidió, a principios de los años sesenta, sostener que la violación de dicho artículo sí constituye una violación a las garantías de los contribuyentes; con este criterio se garantizó la procedencia del juicio de amparo contra leyes que imponen contribuciones y presuponen violaciones al artículo 31 de la Constitución.

La Constitución mexicana de 1917 es heredera de la Constitución de 1857, la cual a su vez es producto del espíritu liberal de la época; como buenos liberales, los constituyentes de 1857 desconfiaban del poder, origen —desde su perspectiva— de la mayoría de las injusticias a las cuales se enfrentaba un individuo, por ello había que construir mecanismos jurídicos para procurar evitar los abusos del gobernante. El juicio de amparo fue la figura para alcanzar ese fin, poniendo a la Constitución por encima de todo acto del gobernante, quien podría ser suspendido a petición del agraviado, en tanto el Poder Judicial determinase si la presunta violación existía. De presentarse a juicio del juez esa violación, la acción del gobierno quedaría anulada; de lo contrario, éste podría continuar con el ejercicio de su acción.

El objetivo central del juicio de amparo era evitar no sólo la pena corporal, como en el habeas corpus, sino toda violación de las garantías indiviudales. Con el tiempo, el juicio de amparo fue ampliando su ámbito de protección a prácticamente todos los espacios en los cuales el Poder Judicial presupusiera la existencia de actos de autoridad violatorios de garantías individuales, incluidas las decisiones del propio Poder Judicial, esto, en la práctica, ha implicado duplicar las instancias de casi cualquier proceso judicial donde las partes llevan hasta el fin sus acciones judiciales.

El amparo, sin embargo, requería la colaboración del Poder Ejecutivo, en el que reside la capacidad coercitiva para hacer cumplir una sentencia. Si bien no cumplir una sentencia implicaba, según la Constitución, el riesgo de ser destituido, en la práctica, durante décadas el costo de no cumplir una sentencia del Poder Judicial era bajo (Cabrera, 1998). Esto cambia de forma importante con la democratización y la concomitante separación de poderes que se inicia con las reformas del presidente Zedillo al Poder Judicial en 1995 y con la pérdida de la mayoría absoluta por parte del PRI en julio de 1997.

La democratización implicó una descentralización del poder y más pesos y contrapesos, sobre todo a nivel federal. El Ejecutivo tiene ahora mucho menos capacidad de presión sobre el Poder Judicial, por eso las sentencias judiciales son mucho más difíciles de evadir ahora.

El amparo sin duda sirve para evitar abusos del gobierno en todos sus niveles; en un país que ha tenido gobernantes tan arbitrarios, se entiende el porqué de su surgimiento y el hecho de defenderlo como una figura importante para los ciudadanos mexicanos. Sin embargo, ha llevado a una justicia particularmente complicada en la que las incidencias procesales se multiplican. El amparo ha conducido también a abusos y situaciones absurdas, por citar dos ejemplos: bajo el mecanismo del juicio de amparo, un constructor puede levantar un edificio de varios pisos en una zona residencial alegando que la ley de desarrollo urbano local es inconstitucional y obteniendo la protección de algún juez, con lo cual ya no será molestado por la autoridad local (Ibarra, 2007). Bajo este mismo mecanismo, policías supuestamente corruptos pueden evitar ser despedidos por la autoridad administrativa o pueden ser reinstalados (Elizondo y Magaloni, 2008).

En lo que se refiere al amparo contra leyes fiscales, éste se basa en los conceptos de proporcionalidad y equidad; éstos dicen muy poco y no han sido reglamentados por ley secundaria alguna, por ello han quedado a la interpretación de la SCJN. La Corte no siempre los ha interpretado de la misma manera, amén de haber una gran cantidad de jurisprudencia que se presta a confusión por parte del contribuyente y de la propia autoridad; el amparo fiscal ha llevado a que ciertos grupos de contribuyentes se hayan visto beneficiados con el no pago de impuestos, mientras otros sí deben hacerlo, dado que en el sistema jurídico mexicano la declaración de inconstitucionalidad de las leyes a través del juicio de amparo sólo beneficia a aquellos que buscan la protección de la justicia (la llamada doctrina Otero).

Esto cambia una vez asentada la jurisprudencia con cinco sentencias en el mismo sentido, en este caso, cualquiera puede buscar el no pago —aunque para el que no se amparó no sería retroactivo— y el resultado de lo anterior es que el amparo en materia tributaria lleva a tasas efectivas, muy distintas entre empresas, en función de su capacidad y fortuna para litigar.

Con el apoyo de los despachos de abogados especialistas que han ido desarrollando toda una sofisticada técnica para defender al contribuyente, el juicio de amparo se ha convertido en un poderoso instrumento jurídico en manos de los contribuyentes. Toda nueva ley puede ser impugnable por sus supuestos vicios de inconstitucionalidad. Dada la baja recaudación en México, la necesidad de aumentar la recaudación ha llevado a permanentes cambios en la legislación, con lo cual siempre deja espacio para buscar el amparo.

Como el Poder Judicial define la constitucionalidad de las leyes, y lo hace con gran nivel de detalle, una parte significativa de la política tributaria se fue trasladando del Poder Legislativo al Judicial y, en última instancia, a la SCJN. Esto implica problemas de representatividad importantes, al no ser la Corte un cuerpo electo, además de inundar de asuntos fiscales a un Poder Judicial que no es barato, como se verá más adelante, este costo es un subsidio indirecto a quienes usan este tipo de amparo. Finalmente, la Corte podría estar más activa en temas de derechos fundamentales y responder con más celeridad a los que ya tiene, si no tuviera que utilizar parte importante de sus esfuerzos en los temas tributarios.

El caso de Estados Unidos

El papel tan activo que ha desempeñado la SCJN en México en materia tributaria dista mucho de ser la norma de los sistemas jurídicos contemporáneos. En el caso de Estados Unidos, su Constitución incluye el principio de trato equitativo, pero la Corte ha dispuesto que éste opere únicamente para casos fundamentales, cuando hay una violación "sangrante" de la Constitución. La Corte ha estipulado con toda claridad que no les corresponde hacer la política tributaria, para la cual está el Ejecutivo y sobre todo el Legislativo, el órgano representativo por excelencia en toda democracia. Dado lo anterior, en Estados Unidos es constitucional imponer a un segmento industrial el pago de impuestos más elevados que a negocios semejantes, como ha sucedido en más de una ocasión.

Vale la pena citar in extenso lo que ha dicho la Suprema Corte de Estados Unidos en la materia:

En las decisiones sobre protección equitativa, esta Corte ha enfatizado que las opciones de política económica y social incorporadas en la legislación tributaria no deben ser alteradas con ligereza. Las clasificaciones legislativas que no atentan contra derechos fundamentales o discriminan por razones de clase deben mantenerse si están relacionadas racionalmente con un propósito gubernamental legítimo. En materia de imposición, aun más que en otros ámbitos, la Corte ha sostenido que las legislaturas necesariamente poseen la más amplia libertad de clasificación. Si una legislatura concluye que "el interés público se ve beneficiado" al cobrar un impuesto diferencial, "a un negocio puede no cobrarse un impuesto y al otro sí, con el fin de promover al primero o para restringir o suprimir al segundo". (Carmichael v. Southern Coal & Coke Co., 301 U.S. 495,512,1937). Una legislatura no viola los requisitos de protección equitativa al adoptar un régimen que obligue a un segmento industrial al pago de impuestos aun cuando exenta a otros "negocios semejantes". (Steward Machine Co. v. Davis, 301 US 548–584,1937). [Supreme Court of the United States 02–695.]10

No operar con esta lógica de respeto a los otros poderes implicaría, en palabras de la Corte, "usurpar" la función legislativa. Incluso en materia de políticas públicas es frecuente que el objetivo expreso de la sentencia sea cuidar el espíritu de la ley, de tal suerte que las decisiones de la Corte se justifican con base en lo dicho por el Congreso (Chevron). A diferencia de México, la Corte en Estados Unidos reconoce con claridad la atribución constitucional originaria del Congreso para determinar y poner en práctica las políticas tributarias y sociales, por ello ha sostenido de forma consistente que el modelo de protección equitativa "es especialmente respetuoso del contexto de clasificación derivado de leyes tributarias complejas" y debe dotarse a las legislaturas de un "amplio margen para establecer las clasificaciones y dibujar los lineamientos que a su juicio produzcan sistemas tributarios razonables" (Nordlinger, 1992).

En Estados Unidos la larga historia en la construcción de su régimen democrático ha llevado a que las responsabilidades de los poderes esté mejor delimitada que en el caso de México. La Corte busca no intervenir en asuntos concernientes al Poder Legislativo, sólo lo hace en casos claramente excepcionales. Los derechos individuales son importantes, pero no se pierden de vista las necesidades del propio Estado para funcionar de acuerdo con las decisiones de la soberanía popular.

La economía política del amparo tributario en México

El amparo tributario en el siglo XX surgió en el momento de mayor poder del priísmo, cuando el Ejecutivo tenía una enorme influencia en el Poder Legislativo, en el Judicial y en los otros niveles de gobierno. Es difícil pensar que no tenía el poder para evitar esta nueva interpretación con la cual se limitaba el poder del Ejecutivo y del Legislativo —el cual tenía una autonomía relativa frente al Ejecutivo— para recaudar. ¿Cuál fue la razón para no hacerlo?

Los gobiernos del PRI siempre hicieron un gran esfuerzo para respetar las formalidades de todos los procesos políticos y económicos. Desde que los militares se retiraron del poder, hasta la crisis económica con la que llegó en 1988 un economista a la presidencia, fue fundamentalmente un gobierno de abogados que se preocupó por respetar escrupulosamente el calendario electoral, siendo que los resultados eran conocidos desde antes de la emisión del sufragio por parte el ciudadano.

Con todo, las leyes daban una amplia discrecionalidad al gobierno para poderlas usar como instrumento de poder y beneficiar a los aliados políticos. Cuando a pesar de esta amplitud las leyes no eran convenientes para el Ejecutivo, se podían cambiar con relativa facilidad, dada la amplia mayoría del PRI en ambas cámaras; la misma Constitución era fácilmente reformable.11 Si bien el Poder Judicial estaba sujeto a presiones en casos importantes, en el día a día tenía mayor margen de maniobra del que normalmente se reconoce, por ejemplo, algunos de los primeros intentos de repartir la tierra a través de expropiación de latifundios fueron frenados por el Poder Judicial. Para no tener que litigar cada paso de la reforma agraria, el gobierno de Abelardo Rodríguez sencillamente optó por reformar la Constitución y exentar de forma expresa a los actos de reparto de tierra de la protección que brinda el juicio de amparo.12

Pero en materia tributaria, lejos de cerrarse la puerta del amparo, ésta se fue abriendo primero en los años treinta y luego con mucha más claridad a principios de los años sesenta. Sin duda el gobierno hubiera podido reformar la Constitución para dejar en claro que en materia tributaria el amparo no debía ser aceptado. En los años sesenta el gobierno hizo reformas controvertidas, incluida la nacionalización de la industria eléctrica y una propuesta de enseñanza calificada como contraria a los valores tradicionales mexicanos que fue duramente criticada por sectores de la clase media. Fue también el periodo en el cual se intentó, con poco éxito, una reforma fiscal que agregara todos los ingresos para fines del pago del impuesto sobre la renta, para enfrentar el crónico y bajo nivel de impuestos recaudados por el gobierno mexicano. Quizá no se deseó promover cambios constitucionales en una materia en la que el conflicto con los empresarios era abierto y prevalecía una suerte de pacto. En éste el gobierno garantizaba rentabilidad, incluidos bajos impuestos, a cambio de altas tasas de inversión; en términos de crecimiento y estabilidad macroeconómica, se trató de un intercambio favorable para ambas partes durante casi tres décadas.

Aventuro una hipótesis adicional: era un tema nuevo y poco visible. Los cambios legales en la materia en esos años no eran tantos. El amparo podía permitir, además, un cierto espacio para favorecer a ciertos causantes o podía servir para que algunos ex políticos pudieran desempeñar un papel de mediadores entre los empresarios y la autoridad fiscal. Sin embargo, este espacio se podía cerrar cuando así convenía.

Lo cierto es que en 1960 se publicaron diversos criterios, que se mostraban a favor de que el Poder Judicial Federal estuviera facultado para conocer los principios de proporcionalidad y equidad en materia tributaria. Destaca el del ministro Felipe Tena Ramírez, en el cual se determinó "que las condiciones de que el impuesto fuera exorbitante o ruinoso o de que el Poder Legislativo se hubiere excedido de sus facultades constitucionales, eran materia de fondo del amparo y no de su procedencia",13 con esto se eliminó el "obstáculo legal que impedía la procedencia de muchos amparos que impugnaban la inequidad y desproporcionalidad de impuestos" (Góngora, 2007, p. 187).

Siendo así, en los casos importantes, el gobierno tenía la capacidad de presionar a la SCJN, por ejemplo, cuando vinieron reformas importantes como con la promulgación de la ley del IVA publicada en el Diario Oficial de la Federación el 29 de diciembre de 1978, algunos contribuyentes se ampararon, pero el gobierno pudo evitar que prevaleciera la visión de que "proporcional era progresivo", como se había entendido en buena parte de la jurisprudencia de la SCJN, y que el IVA al tener una sola tasa no lo era.

Caso similar fue el de la reforma a la ley del isr durante la administración del presidente Salinas, cuando se estableció una sola tasa en el impuesto para las personas morales (DOF, 1989).14 La SCJN concedió un amparo a la empresa Porcelanite, la cual argumentó: "el artículo 10 de la Ley del Impuesto sobre la Renta es violatorio del principio de proporcionalidad consagrado en la fracción IV del artículo 31 constitucional, en razón de que la tasa de 35 por ciento no atiende a la capacidad económica de los contribuyentes". Asimismo argumentó "el principio de proporcionalidad significa que los impuestos deben fijarse en función de la capacidad económica de los causantes, máxime en un tributo sobre el ingreso como el reclamado, de tal forma que los que reciben mayores ingresos contribuyan de manera cualitativamente superior a los de menores recursos" y "la proporcionalidad se logra estableciendo tarifas progresivas y no mediante una tasa única que se aplique a la totalidad de los contribuyentes, porque al aplicarse a todos por igual y sobre la totalidad de ingresos acumulables, es lógico que no se toma en cuenta su capacidad económica, la que se mide de acuerdo con el monto de sus ingresos".15

Este amparo no provocó contagio porque aparentemente luego vino la presión del Ejecutivo y la Corte terminó por aceptar que lo proporcional no tiene que implicar el ser progresivo. Con todo, Porcelanite mantuvo una condición de privilegio hasta que en 1994 la tasa bajó a 34 por ciento y se volvieron a amparar, aunque en este caso sin éxito, pues ya para entonces la Corte había determinado con claridad: "En efecto, pagar tributos en proporción a la riqueza gravada se puede conseguir mediante la utilización de tasas progresivas, pero también con tasas proporcionales, como sucede en el caso del impuesto sobre la renta a cargo de las sociedades mercantiles, y ello porque, simplemente, en la composición legal de la base gravable se tienen en cuenta, como ocurre en el impuesto tratado, la distinta aptitud contributiva de la riqueza delimitada por medio de los componentes que determinan el contenido económico del hecho imponible".16

La pequeña enfermedad de ampararse inició su transformación a epidemia después del impuesto al activo, cuando muchos abogados aprendieron sobre la utilidad de este mecanismo y de lo rentable que era para sus despachos. El 1 de enero de 1989 entró en vigor la Ley del Impuesto al Activo Neto de las Empresas ahora Ley del Impuesto al Activo. La idea era que todas las empresas, aun las que reportaran pérdidas, pagaran impuestos de acuerdo con sus bienes inmuebles, maquinaria y equipo, principalmente; esto para evitar que las empresas que no registraban ganancias económicas gravables durante el año dejaran de pagar sus impuestos (Jiménez, 1996).

Entre 1989 y 1990, 13 mil empresas solicitaron amparo y hasta el 5 de abril de 1995 se les negó a 10 mil (Zúñiga, 1996b).

Sin embargo, el 6 de abril de 1995 cuando la Suprema Corte de Justicia de la Nación otorgó el primer amparo contra el impuesto al activo, a favor de la Consultora en Servicios Jurídicos Fiscales S.A., el camino se les abrió a muchas más. El fallo de la Corte "revirtió numerosas decisiones anteriores, las cuales establecieron 50 tesis de jurisprudencia" (Sarmiento, 1995) y el 22 de febrero de 1996 el pleno de la Suprema Corte otorgó el amparo a diez compañías en contra del artículo sexto de la Ley del Impuesto al Activo (Aranda, 1996), dentro de las empresas que obtuvieron el amparo se encuentran "Chicles Adams, Arrendadora Hotelera del Suroeste, Compañía Embotelladora Nueva Obregón, Empresa Mexelec, Complementos Alimenticios, Zahori, Inmobiliaria la Montaña, Compañía Harinera La Laguna, Martex y María del Carmen Huerta Rodríguez y Coagraviados" (Zúñiga, 1996a). Para el 26 de febrero del mismo año la Corte otorgó otros once amparos siendo en total 21 empresas las que lograron un fallo positivo.

El fallo de la Corte a favor de los quejosos se concedió luego de que los ministros consideraran inconstitucional la fracción I del artículo sexto por violar la garantía de equidad tributaria prevista en el artículo 31 fracción IV de la Constitución, ya que no grava a las sociedades del sistema financiero, entre otras razones, por considerar difícil medir con exactitud el activo. Fue el principio de una creciente epidemia, en la que cada reforma a la ley fiscal venía acompañada de una cascada de amparos, ya que ganar uno implicaba importantes ingresos para el amparado y sus abogados.

Con la democratización, el amparo en materia tributaria se volvió un problema más complicado para la autoridad fiscal. La dispersión del poder, lo cual implica el que el voto determine quién llega a gobernar, ha llevado a que los actores cuenten con más independencia y a que ningún partido tenga mayoría en el Congreso de la Unión.

Esto ha hecho más difícil reformar las leyes, ya que se debe negociar con los partidos de oposición y con el propio partido en el poder. Dada la falta de regulación en el tema de cabildeo en México, hay legisladores trabajando para los intereses afectados en caso de cambios en las leyes tributarias; como resultado de ello, no es difícil que las leyes tributarias tengan contradicciones y resquicios, los cuales posibilitan ingresos potenciales importantes por devoluciones motivo de amparos para algún sector o empresa determinada, que puede estar siendo representada por algún legislador —sin que se sepa, ya que no hay la obligación de hacerlo. Además, tanto la Suprema Corte como los empresarios ganaron independencia frente al Ejecutivo, se convietieron en entes menos vulnerables a las presiones aun en casos muy visibles y costosos para el fisco, por lo tanto la industria del amparo fiscal tendió a florecer por ser más rentable. Tenía las bases jurídicas para hacerlo. La visión "garantista" dominante se tomó como dada por la comunidad interesada, es decir, los abogados y sus clientes, e incluso por una comunidad más amplia de actores, en la clase política, en la academia y en los medios de comunicación, que no la habían cuestionado, hasta hace muy poco, con cierto rigor.

Para los litigantes de este jugoso mercado el amparo en la materia es —nada sorprendente— un derecho fundamental de los mexicanos y parte central del pacto fiscal, y romperlo, argumentan, sería un atentado contra los derechos de los mexicanos. Para la mayoría de los abogados, educados dentro del mismo tipo de escuela y doctrina, es difícil incluso entender lo extraña que es esta figura desde el punto de vista del derecho fiscal comparado.

Por su parte el Congreso no reclamaba su espacio y se entiende el porqué: estaba apenas comenzando a ser independiente y el conflicto central era con el Ejecutivo. Una parte de ese espacio lo ocupan algunos legisladores bien conectados con los intereses potencialmente afectados que han ganado una gran influencia dentro de sus respectivos partidos. No se le contrapone dentro del propio Congreso una institución propia fuerte que pueda evaluar el impacto de pequeños cambios en la ley con dedicatoria a algún grupo de interés, a su vez, el Poder Ejecutivo no estaba inicialmente preparado para enfrentar la avalancha de amparos que fue creciendo en los tribunales, como se verá, en la medida en la cual se mostraban las oportunidades para los contribuyentes. Su influencia se derivaba de la concentración de poder y ésta podía ser usada en caso de ver amenazados sus intereses fundamentales. Este poder quedó seriamente debilitado con la llegada de un partido político, el PAN, con poca experiencia de gobierno, vinculado con algunos de los grupos que litigaban vía el amparo y sin mayoría en ninguna de las dos cámaras del Poder Legislativo.

Ha existido una suerte de pacto en el que este instrumento es aceptado como algo normal para contender; se han cuestionado poco sus altos costos de transacción para todos los involucrados y en particular el fiscal para la hacienda pública. Sólo hasta hace relativamente poco se ha empezado a cuestionar su validez y legitimidad, esto, aunado a una mejor capacidad de litigio por parte del gobierno y una mayor sensibilidad de la SCJN para declarar la inconstitucionalidad de leyes fiscales que han llevado a decenas de miles de amparos, las cuales harían muy grande el costo fiscal de una decisión de inconstitucionalidad, y ésta ha llevado a que en los últimos casos en los que se han dado decenas de miles de amparos (IVA COSTO, IMPAC, por citar dos muy notorios) se han negado los mismos.

Justicia para los grandes

El amparo es un proceso oneroso; en general se cobra una cuota fija por presentar el asunto, más cierto porcentaje de ingreso adicional que oscila entre 3 y 10 por ciento de lo recuperado, en caso de éxito. Si bien en teoría está al alcance de todos los contribuyentes y en la práctica llegan buenas demandas, las cuales involucran empresas pequeñas o medianas –en ocasiones porque el afectado es un pequeño empresario (el caso del artículo 2–G de la Ley del IVA)–, el amparo fiscal tiene sentido para quienes poseen amplios recursos y cuyos asuntos involucran grandes montos fiscales potenciales en disputa. Esto es así porque para los más grandes el costo de invertir en un amparo es menor al tener ya un cierto expertise jurídico de calidad, además, invertir recursos adicionales se justifica más fácilmente por el enorme potencial de ganancia en caso de ser exitoso. Este potencial es enorme en la medida en la cual la SCJN optó no sólo por frenar la acción del Ejecutivo hacia adelante, sino por exigirla devolución de los impuestos declarados inconstitucionales, incluidos impuestos indirectos, es decir, pagados por el consumidor–esto último por lo menos hasta 2004.

Mientras para los grandes contribuyentes tiene sentido actuar judicialmente contra las autoridades hacendarías, para los contribuyentes de menor tamaño esta inversión no es tan rentable, dados los costos fijos de entrada. Quienes no optan por la pura evasión,17 suelen enfrentarse a una autoridad que puede ser discrecional y autoritaria; así, el gobierno tiene limitaciones sólo frente a una minoría de contribuyentes, pero son los más importantes, y frente a la gran mayoría, tiende a ser una autoridad más discrecional y abusiva. Como lo han argumentado Mancera Arrigunaga y Molina Chie, "la gran mayoría de los amparos son interpuestos por un reducido número de empresas (grandes contribuyentes) con acceso a asesorías sofisticadas, que año con año impugnan las misceláneas fiscales, oponiéndose sistemáticamente a las mismas" (Mancera Arrigunaga y Molina, 2008, p. 57)18, tienen mayor capacidad para contratar a los grandes despachos con mejores litigantes y más acceso al cabildeo.

Con todo, sólo bastan cinco decisiones en el mismo sentido para que todo el Poder Judicial quede obligado a actuar en el sentido de los amparados. Así, el sistema termina por beneficiar a todos, cuando se trata de amparo a leyes en las que se genera una jurisprudencia. Con esto, las grandes empresas y sus buenos abogados les dan servicio a todos los contribuyentes en caso de que una jurisprudencia declare inconstititucional una ley. Una vez que muchos se acogen el amparo, el gobierno opta por reformar la ley, como en el caso de la base de la renta del impuesto predial de la ciudad de México (Bolaños, s/a), sin embargo, la protección inicial sólo la obtienen las empresas amparadas, amén de que hay casos en los que, al no generarse jurisprudencia, sólo se beneficia una o unas cuantas empresas, como veremos más adelante.

El tamaño de la industria

Se trata de una industria grande y con tendencia al alza por lo menos en el número de amparos, ya que últimamente no se han ganado los más jugosos; esto es así tanto por la necesidad de mayor recaudación que ha llevado a frecuentes cambios legales, como por el efecto de contagio típico de toda epidemia; por ejemplo, si ves que tu vecino tiene éxito amparándose, sigues la misma estrategia. De hecho, la bibliografía académica ha mostrado que una de las razones fundamentales para explicar la evasión de impuestos es el contagio de tus vecinos. En la medida en la cual algunos evaden sin costo, otros tienden a seguir el mismo comportamiento, así también, en la medida en que unos se amparan con éxito otros intentan seguir ese camino.

Según datos de la Procuraduría Fiscal, durante el periodo que va de 1996 a 2001, la procuraduría recibió 48 813 amparos mientras que durante el periodo del 2002 a 2007 recibió 134 323. El aumento de un periodo a otro fue de 176 por ciento. Ciertamente los amparos dependen del número de nuevas reformas que se presenten; por ello, en los años de reformas importantes los amparos suelen ser mayores, pero la tendencia parece mostrar que en cada reforma importante el número de amparos crece.

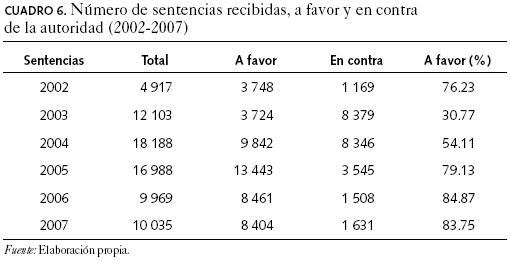

Los cuadros 1–(2, 3, 4)–5 dan cuenta de esa evolución y del costo para la autoridad de contestar cada uno de estos amparos. Contestar es crucial en el caso de sentencias favorables, pues de no hacerlo se pierden los casos. El número de abogados se refiere a los que tiene la Procuraduría Fiscal y da cuenta de la carga que implican estos amparos.

Durante el periodo que va de 2002 a 2007, las cargas de trabajo relacionadas con leyes sumaron un total de 23 670.7273. El año que mostró más cargas fue 2004 con un total de 5 875.94 casos. Con estas cargas de trabajo, no es inusual que por un error o por incompetencia del gobierno se pierda un amparo. Un error, por ejemplo, parece explicar el caso de un juicio de amparo promovido por Continental Airlines en contra de la Ley Federal de Derechos, en lo que se refiere al espacio aéreo para el año 2006.

En este caso, el juez de distrito que concedió el amparo erróneamente notificó la resolución a la PGR, con lo cual la autoridad encargada de llevar estos casos, la Subprocuraduría de Amparos de la SCHP, no cumplió con los tiempos. La Subprocuraduría interpuso un incidente de nulidad de notificaciones, el cual fue declarado fundado por el juez. Posteriormente, se interpuso recurso de revisión contra la sentencia dictada originalmente por el juez de distrito, sin embargo, la quejosa interpuso recurso de queja contra la resolución que declaró fundado el incidente y el Quinto Tribunal Colegiado en Materia Administrativa en el DF resolvió lo siguiente: el recurso del Ejecutivo fue extemporáneo, con lo cual se declaró firme la sentencia que concedió el amparo. El argumento se basó en el artículo 320 del Código Federal de procedimientos civiles:

Artículo 320. No obstante lo dispuesto en el artículo anterior, si la persona mal notificada o no notificada se manifestare, ante el tribunal, sabedora de la providencia, antes de promover el incidente de nulidad, la notificación mal hecha u omitida surtirá sus efectos, como si estuviese hecha con arreglo a la Ley. En este caso, el incidente de nulidad que se promueva será desechado de plano.19

Otras empresas no obtuvieron el amparo y por ello compitieron en desventaja por no tener el beneficio de un error formal. El error pudo ser inducido, aunque también es probable que sea resultado de las enormes cargas de trabajo que implica procesar tantos amparos y del excesivo formalismo de nuestra tradición jurídica.

¿Suprema Corte o tribunal fiscal?

La carga para la SCJN de los amparos contra leyes tributarias es muy elevada. Durante 2007, el pleno de la Suprema Corte de Justicia resolvió 313 asuntos de diversa índole en 122 sesiones, aunados a estos asuntos, la primera sala tuvo 40 sesiones en las que resolvió 1 698 asuntos, mientras la segunda sala resolvió 1 850 asuntos en 36 sesiones. En total, la Suprema Corte de Justicia resolvió 3 861 asuntos en 197 sesiones.

El informe de la primera sala revela la importancia de este recurso en el trabajo de la SCJN (SCJN, 2007), en total, durante 2007, sólo en el rubro de amparos se recibieron 827 asuntos; de éstos, 156 fueron penales, 90 civiles, 553 administrativos–fiscales, 11 familiares, dos de derecho internacional y 15 se remitieron al pleno. Así, 66.86 por ciento de los amparos recibidos se refieren a cuestiones administrativo–fiscales.20 Cabe señalar que la primera sala está especializada en materia civil y penal, por ello, a ésta le corresponde ver lo administrativo, lo cual incluye lo fiscal, ya que la segunda sala, en principio es la responsable de ver los asuntos administrativos, no lograría desahogar todos los asuntos a su cargo. Además, dado el tipo de casos que llegan a la SCJN, sin los asuntos administrativos, la primera sala tendría una carga muy baja.

Datos de esta primera sala que son más claros –que los de la otra sala y del pleno– indican que del total de los amparos en revisión resueltos, 34.64 por ciento se amparó, 37.34 por ciento se negó, 1.47 por ciento se sobreselló, 16.46 por ciento se reservó jurisdicción, 2.70 por ciento se remitió al pleno, 3.46 por ciento se resolvió en algún otro sentido y 3.93 por ciento se desechó. En el caso de los amparos directos en revisión, la resolución se concedió a 10.47 por ciento, se negó a 35.71 por ciento, se remitió al pleno a 0.95 por ciento, se desechó a 50.71 por ciento, en tanto que el restante 2.16 por ciento se resolvió de manera diversa.

Por otro lado, en el informe el ministro José Ramón Cossío, presidente de la primera sala durante el año 2007, destaca que una cuestión importante es la ligera diversificación en los porcentajes de los artículos constitucionales considerados violados. Con todo, del total de casos, 11 por ciento corresponde a la fracción IV del artículo 31 constitucional, 40 por ciento a los artículos 14 y 16,7 por ciento al 17,2.5 por ciento al quinto, 2.2 por ciento al 22,1 por ciento al octavo y 16 por ciento a artículos varios.

Para 2007 el presupuesto asignado a la Suprema Corte de Justicia de la Nación fue de 3,170,357,772 pesos. No se tiene un dato exacto de qué cantidad de tiempo le dedican a los asuntos fiscales, pero pareciera que por lo menos la mitad, con lo cual se utilizan en esa proporción recursos fiscales para un instrumento de defensa que no existe en otras partes del mundo. Este dato no toma en cuenta todo el costo del proceso en las otras instancias en donde también consume tiempo y recursos del Poder Judicial, ni los elevados costos para el Ejecutivo, no sólo presupuestal, sino en atención de los altos funcionarios en estos asuntos, con lo cual descuidan otras áreas de trabajo. La industria del amparo requiere (o gasta) una gran cantidad de recursos humanos y financieros que podrían ser utilizados en otras áreas.

El éxito de la industria

Si bien las cargas de trabajo de la procuraduría fiscal son muy elevadas, la tasa de éxito del contribuyente no es tan alta como podría esperarse, aunque depende mucho de si en el año un tema específico fue o no declarado inconstitucional, ya que en ese caso pueden terminar perdiendo un grupo grande de casos, como ha sucedido recientemente en impuestos, que atrajeron muchos amparos. (Cuadro 6)

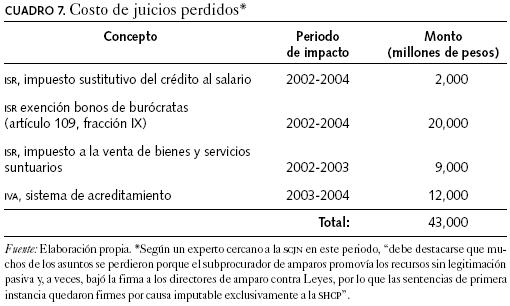

Aunque la tasa de éxito para la autoridad es relativamente alta, el costo para la autoridad hacendaría de ese 20 por ciento de contribuyentes que ganan es muy significativo. Según datos de la SHCP (Subsecretaría de Ingresos de la SHCP), entre 2002 y 2004 se regresaron al contribuyente por derrotas en los tribunales unos 42 mil millones de pesos; si estamos hablando de un porcentaje de honorarios por asunto ganado de 5 por ciento, el cual es más bien conservador, para los despachos estamos hablando de 2 100 millones de pesos. El resto, casi 40 mil millones de pesos es un jugoso recurso que va a dar a las empresas. Sirva como referencia que las empresas en bolsa bajo el control de Carlos Slim Helú (América Móvil, Telmex, Grupo Carso y GF Inbursa) tuvieron en 2007 una utilidad neta de 122 370.1 millones de pesos (Expansión, 2008).

Los asuntos que causaron el quebranto son los explicados en el cuadro 7.

No sólo están los asuntos perdidos. Está siempre la espada de Damocles respecto a los asuntos que se pueden perder. El costo en caso de perder los principales asuntos en juego de 2005 a 2006 hubiera implicado la pérdida de unos 282 mil millones de pesos (Subsecretaría de Ingresos, SHCP). Sirva como referencia que durante 2005 los ingresos tributarios fueron de 808,193 millones de pesos mientras que en 2006 los ingresos tributarios fueron de 890,078 millones. (Cuadro 8)

En las pérdidas reales y potenciales para el fisco de perder los amparos a las leyes citadas no están incluidos los costos de transacción por esta práctica. Ésta implica gastar recursos de las empresas y del gobierno, o sea de los contribuyentes, en innumerables litigios. Como era de esperarse, la reforma fiscal de 2007 llevó nuevamente a una gran cantidad de amparos. Sólo para el caso del IETU, el impuesto más importante de la reforma, se han presentado "29 604 amparos contra este impuesto, por un total de 37 572 quejosos, un nuevo récord histórico de amparos contra una norma fiscal. De los quejosos, 30 795 son empresas, incluidas casi todas las grandes corporaciones del país (Fuentes, 2008). En este caso podemos ver que "prácticamente todas las grandes empresas del país se ampararon. La lista incluye a General Motors, Grupo Modelo, Chrysler, Bimbo, General Electric, Vitro, Siemens, HSBC, IBM, Hewlett–Packard, Peñoles, Nissan, Pepsico y Philips" (Fuentes, 2008).

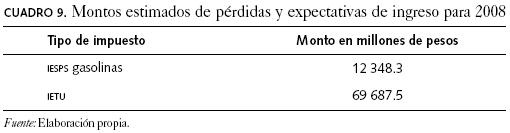

En el cuadro 9, para 2008, pueden verse los montos estimados de pérdidas en caso de ser declarados inconstitucionales, que al mismo tiempo son la expectativa de ingreso para ese año.

Con todo, el Poder Judicial empieza a reaccionar a la lógica de la industria. Siguiendo el exitoso ejemplo de los amparos contra las reformas a la ley del ISSSTE, han concentrado los casos en dos juzgados de distrito en Puebla. Esto permitirá procesar con más unidad y eficiencia los amparos y disminuir el riesgo de decisiones contradictorias que terminan por hacer de un juicio basado en la supuesta inequidad y falta de proporcionalidad, una de las mayores fuentes de inequidad en nuestro sistema tributario, como se verá en los dos casos a continuación.

Dos casos de justicia fiscal a la mexicana

El IVA al jugo o el desfalco al consumidor

Un tema particularmente injusto se refiere al caso de los impuestos al consumo, porque la contribución no la paga el quejoso, sino el consumidor que había pagado el impuesto en palabras del ministro Juan Díaz Romero: "aun cuando es verdad que la quejosa es contribuyente del impuesto al valor agregado, también lo es que dicho impuesto lo traslada [el quejoso] a las personas que adquieren el bien o el servicio y son éstos en quienes recae directamente la carga impositiva".21 Un caso representativo de esto fue la solicitud de los quejosos, avalada por la SCJN, de regresar a productores de jugos el IVA cobrado. Si bien ésta aceptaba que el impuesto había sido pagado por los consumidores y no había forma de regresarlo, se le exigió a la autoridad le fuera devuelto a los quejosos que habían ganado el amparo. Una reforma posterior22 que partió de una jurisprudencia de la Corte, la cual pareciera que se dio cuenta de la inequidad implícita en regresar impuestos indirectos, impediría en el futuro la devolución de un impuesto como éste.

La historia del IVA de 15 por ciento en jugos es la siguiente, mediante sentencia dictada en el expediente número 10024/92 por el Tribunal Fiscal de la Federación, se determinó que la enajenación de jugos y néctares realizada por la empresa comercializadora de Jumex, debía ser gravada a la tasa de 0 por ciento del IVA. Así, con base en esta resolución la empresa solicitó la devolución de cantidades pagadas por concepto de IVA para los años 1989 a 1993. La autoridad devolvió el IVA actualizado de 1989,1990,1991 y 1993, en la cantidad de 219,463,391.7 pesos, no obstante no consideró los intereses respecto a esos ejercicios, ya que la sentencia únicamente obligó a devolver intereses por 1992.

En septiembre de 1997, la empresa solicitó la devolución de los intereses, sin embargo, en mayo de 1998, le fue negada, por ello interpuso un recurso de revocación que también le fue negado. En contra de esta resolución, en marzo de 1999 interpuso el juicio de nulidad y la sala ordenó que la autoridad devolviera los intereses correspondientes a 1989,1990,1991 y 1993, cuyo monto devuelto en 2001 ascendió a la cantidad de 445,986,942.20 pesos. No conforme y con el argumento de que existió defecto en el cumplimiento de la sentencia en marzo de 2001 se interpuso recurso de queja, en cuya resolución se determinó el pago de intereses respecto al ejercicio de 1993, calculado por un periodo de cinco años, hasta 1998. Después de una serie de recursos de amparo interpuestos por la empresa con el fin de recuperar la devolución de intereses, en 2004 se efectuó la devolución en la cual se especificaron cambios en la forma en que la autoridad debía tomar en cuenta cada uno de los meses que abarcaron los cinco años, y ésta ascendió a 6,467,507.00 pesos.23 Paralelamente, el 7 de diciembre de 1995 se expidió un decreto modificando algunas leyes fiscales y expidiendo algunas nuevas. Uno de los puntos más importantes de tal decreto fue la reforma en enero de 1996 del artículo 2–A.24

La comercializadora de Jumex (Eloro, S. A.) presentó un amparo en 1996 en contra del IVA en jugos, néctares y extractos de fruta (Huerta, 2003). Uno de sus argumentos era que:

El artículo 2–A, fracción I, inciso b, numeral 1, de la Ley del Impuesto al Valor Agregado, viola el principio de equidad tributaria contenido en el artículo 31, fracción IV, de la Constitución Federal, en virtud de que el precepto legal combatido no es equitativo, al exceptuar de la tasa 0 por ciento establecida para la enajenación de productos destinados a la alimentación, a las bebidas distintas de la leche como los jugos y néctares, que es un producto destinado a la alimentación y que con ello se ocasiona un trato inequitativo, al obligarlo a cubrir 15 por ciento del impuesto al valor agregado establecido en el artículo 2–A, cuando los jugos y néctares son alimentos indispensables para la vida humana.25

La Corte respondió que el principio de equidad se refiere a la capacidad de cada individuo para aportar impuestos; así, las tarifas aplicadas son progresivas ya que de esta manera los contribuyentes de mayores recursos pagarán más, además, la Corte considera que los jugos y similares no son productos tan indispensables como la leche. La gente con menos recursos no se vería tan afectada por la imposición del IVA a productos no básicos.

A Eloro le fue negado el amparo pero la comercializadora argumentó violaciones de los artículos 77,78 y 79 de la Ley de Amparo, además de afirmar que la ley era inconstitucional puesto que los jugos y similares son alimentos. La Corte rechazó este último argumento puesto que la ley se aplica a individuos similares en la misma magnitud, es decir, a todos los que comercializaron jugos se les aplicó el IVA.

La comercializadora de Jumex, por otra parte, hizo notar que el IVA es un impuesto indirecto, lo cual significa que su imposición "refleja exactamente la misma capacidad contributiva, independientemente de la situación económica de los consumidores finales",26 sin embargo el IVA y las excepciones que pudiera tener son consideradas en cuanto a sus fines extrafiscales, es decir, el legislador decide si implementa un impuesto sobre una clase determinada de alimentos, sin que esto pueda ser considerado como una violación a la equidad tributaria. Finalmente, el artículo 2–A fracción I, inciso b, numeral 1, de la Ley del Impuesto al Valor Agregado fue reformado mediante decreto el 15 de diciembre de 1995, pero aclarándose que la finalidad de este artículo era desgravar únicamente los alimentos de la canasta básica. De manera tajante, se menciona que aunque la leche es un alimento básico, los jugos y sus similares no fueron considerados por el legislador como productos de la canasta básica porque el consumo de los mismos no está generalizado. El artículo quedó de la siguiente manera:

El impuesto se calculará aplicando la tasa de 0 por ciento a los valores a que se refiere esta Ley, cuando se realicen los actos o actividades siguientes: b) medicinas de patente y productos destinados a la alimentación a excepción de: 1) bebidas distintas de la leche, inclusive cuando las mismas tengan la naturaleza de alimentos. Quedan comprendidos en este numeral los jugos, néctares y los concentrados de frutas o de verduras, cualquiera que sea su presentación, densidad o el peso del contenido de estas materias.

Sin embargo en 2003, la SCJN decidió que el IVA sobre jugos, néctares y concentrados era inconstitucional. Hubo posiciones encontradas al respecto en el pleno de la Suprema Corte y durante la discusión, el ministro Díaz Romero argumentó que el legislador le impuso la tasa de 0 por ciento a la leche y a los jugos de 15 por ciento porque "no pueden equipararse una y otra bebida; la leche es un alimento de consumo popular y generalizado sobre todo para los niños" (SCJN, 2003a, p. 9). Asimismo, dijo que hay precedentes de la Suprema Corte de Justicia , los cuales datan desde hace casi treinta años en donde:

se establece el criterio de que las contribuciones, además del propósito recaudatorio, que para sufragar el gasto público, de los estados, de la federación, de los municipios, tienen las contribuciones, éstas pueden servir accesoriamente como instrumentos eficaces de la política financiera, económica y social que el Estado tenga interés en impulsar, orientando, encauzando, alentando o desalentando ciertas actividades o usos sociales, según sean considerados útiles o no para el desarrollo armónico del país, mientras no se violen los principios constitucionales rectores de los tributos (SCJN, 2003a, p. 10).

El ministro Díaz consideró que no se viola el principio rector de equidad tributaria porque se trata de productos completamente diferentes. Por el contrario, el ministro Silva Meza argumentó a favor de conceder el amparo pues dijo que:

es totalmente difícil que en el planteamiento jurídico, aquí se analice caso por caso para ver hasta qué grado de alimentación tienen, con mayor o menor intensidad en sus componentes, más fruta, menos fruta, menos concentrados, más concentrados; en tanto que inclusive el agua azucarada podría presentar inclusive un aporte alimenticio, pero aquí la situación de desigualdad se está presentando, en tanto que hay una grabación tasa "0", tasa 15 o tasa 10 y en función del estado en el cual se presenta, sólidos, semisólidos o líquidos, lo cual desde mi punto de vista implica una clara violación a la equidad tributaria (SCJN, 2003a, p. 18).

En la sentencia, se argumenta que a los alimentos líquidos no se les puede hacer exepciones que no se hacen en los alimentos sólidos:

ni en la exposición de motivos de la iniciativa de reforma a la Ley del Impuesto al Valor Agregado, ni en el procedimiento legislativo, ni en el informe con justificación rendido por las autoridades responsables, se desprende algún elemento que pudiera tomarse en cuenta para justificar ese tratamiento diferenciado a la enajenación de alimentos en estado sólido o semisólido respecto a aquel que prevé para la venta de alimentos en estado líquido, subsiste la violación a la garantía de equidad tributaria (SCJN, 2003b, p. 160).

Con base en estos argumentos se le otorgó el amparo a la Comercializadora Eloro por siete votos a favor y dos en contra; las empresas que no interpusieron una demanda de amparo tendrían que seguir pagando el impuesto. En el caso de Herdez y Comercializadora Eloro, la SHCP tendría que devolverles el monto equivalente a lo que pagaron (Avilés y Soto, 2003). Esto llevó a devoluciones de casi 700 millones de pesos al inicio de la administración del presidente Fox, siendo que esta sentencia se dictó ya estando en vigor el nuevo artículo 22 del Código Fiscal, el cual limitaba la posibilidad de obtener esta devolución, aunque la demanda había sido previa a esta reforma. Basado en el principio de equidad y proporcionalidad la SCJN decidió que el Congreso no podía optar por apoyar el consumo de leche frente al del jugo y permitió que el dinero de los consumidores se volviera una utilidad para las empresas que habían ganado el amparo.

El caso Alsea o la inequidad de la justicia

Uno de los casos más notable de la inequidad que produce el amparo en materia tributaria es el de Alsea.27 El caso comenzó cuando diversas empresas de comida rápida como KFC, Pizza Hut y McDonald's interpusieron el recurso de amparo contra los efectos de una reforma de 2003 al artículo 2–A de la Ley del IVA en la cual se establecía la tasa de 15 por ciento a las ventas en establecimientos de comida rápida. A todas estas empresas y a la propia Alsea, que agrupa a varias franquicias como Domino's Pizza, Starbucks Coffee, Burger King, Popeye's Chicken & Seafood y Chili's Grill & Bar, el recurso de amparo solicitado les fue rechazado.

El único que logró su cometido fue el que interpuso una pequeña empresa de Tamaulipas denominada "Operadora Dopitam", un subfranquiciatario del sistema Domino's Pizza México en ese estado (Aguilar, 2007). Aparentemente esto se debió a que se alegó que el entonces subprocurador de amparos no tenía la competencia legal para representar al presidente, en principio a quien va dirigido todo amparo contra el Poder Ejecutivo federal. Cabe resaltar, sin embargo, que esto se debió a una transición en el criterio de la Corte de quién podía representar al presidente, dado que a algún abogado se le ocurrió litigar este punto, que no había sido aclarado con precisión en el pasado. Muchos amparos en otros asuntos también se ganaron por estar firmados por quienes para la Corte no tenían la legitimación activa, por más que así se había hecho por algún tiempo, sin que se hubiera determinado que no tenían derecho a hacerlo.28 En el caso de Operadora Dopitam, aparentemente sólo se montó en ese litigio al tener la suerte de que su amparo viniera firmado por quien no tenía, según se consideró a partir de entonces, el derecho a firmar.

Esta empresa fue "la única del país que le ganó a Hacienda un amparo para librarse del pago del IVA" (Reforma, 2007), según información pública: "Fue el juzgado décimo de distrito en ese estado el que decidió en junio de 2003 darle la protección a esa compañía" (Celis, 2008). Mientras todos pagaban el IVA de 15 por ciento, este franquiciatario pagaba 0 por ciento y aún podía reclamar el IVA pagado a sus proveedores; la inequidad era evidente, pero el daño menor, dado el pequeño tamaño de Operadora Dopitam.

Lo que parecía un problema menor se hizo grande cuando "en julio de 2005, Alsea compró Dopitam y la rebautizó como Operadora de Franquicias Alsea, para extender el amparo a nivel nacional a todas sus tiendas" (Reforma, 2007),29 de esta manera, "la tasa cero de IVA que tributa Operadora de Franquicias Alsea (OFA) se extendió a Domino's Pizza, Burger King y Popeyes; este último inició en marzo de 2004" (Reforma, 2007). Los beneficios de dicho movimiento se ubicarían en devoluciones de más de 600 millones de pesos (Aguilar, 2007).30

Mancera Arrigunaga y Molina Chie argumentan respecto a este caso, sin citar el nombre de la empresa: "Esta situación provocó la inconformidad de todo el sector de las cadenas de comida rápida en la república, así como una afectación para el fisco al dejar de percibir en cinco años alrededor de dos mil millones de pesos por concepto de IVA" (Mancera y Molina, 2008).

Con la reforma hacendaría aprobada por el Poder Legislativo, que modifica el artículo 2–A de la Ley del IVA,31 el amparo inicial ganado por Alsea ha quedado sin efecto, pues la ley anterior ya no está vigente.32 A partir del primero de enero de 2008 Alsea tendrá que pagar 15 por ciento de IVA, aunque sigue el proceso para ver si estaba justificada la devolución para el periodo de octubre de 2006 a abril de 2007. En palabras de un reporte de la casa de bolsa Banorte, con esta resolución "Alsea sería impactada negativamente por el pago del IVA, lo que se reflejaría en menores ventas y una disminución de los márgenes de rentabilidad de la compañía" (Reforma, 2007) de ahora en adelante simplemente tendrá las mismas condiciones que las demás empresas del sector.

En el último informe "Resultados y hechos relevantes del cuarto trimestre y año completo 2007", en "Otras cuentas por pagar" se afirma que "el incremento de 168.1 millones de pesos en otras cuentas por pagar es atribuible principalmente a los saldos pendientes de pago relacionados con la aplicación de la tasa de 0 por ciento de IVA en la venta de alimentos, así como por el reconocimiento de los gastos relacionados con el procedimiento jurídico para obtener el debido cumplimiento de la sentencia de amparo y, en menor medida, a la provisión de otros gastos tales como el bono ejecutivo y otros gastos operativos relacionados con crecimiento de la compañía".

Para poner en perspectiva estos datos cabe considerar que la utilidad neta consolidada en 2007 fue de 489,141 (miles de pesos, cifra expresada en poder adquisitivo al 31 de diciembre de 2007). De acuerdo con información del primer trimestre de 2008, "la utilidad neta de Alsea cayó 34.5 por ciento durante el primer trimestre del año, como consecuencia de los altos precios de algunos de sus insumos y de la modificación en la tasa del IVA de 0 a 15 por ciento en la venta de alimentos en Domino's Pizza, Burger King México y Popeyes (Rodríguez, 2008).

El costo del cambio se hizo evidente en el segundo trimestre de 2008 cuando sus utilidades cayeron 84 por ciento, explicada fundamentalmente por "el efecto del cambio en la tasa del IVA de 0 a 15 por ciento", según el reporte de Reforma (jueves 24 de julio, p. 2, negocios). Lo que no dice el reporte es lo siguiente: ese cambio se dio porque perdieron el privilegio en el cual se encontraban frente al resto de la industria –que sí pagaba un IVA de 15 por ciento. Más que revelador del problema –ahora ya sin el privilegio de la inequidad– el Grupo Alsea, según informes de prensa, está cabildeando para evitar que uno de los sectores con los que compite, la venta de comida para llevar en tiendas de autoservicio, sea tasado con 15 por ciento (Reforma, 2008).

Un sistema que pone excepciones por todos lados estará permanentemente en litigo judicial y político para quedar del lado de los privilegios o para evitar que tu competidor tenga ese privilegio, por eso, un sistema más simple sería mucho más equitativo y fácil de administrar. El juicio de amparo respecto a la constitucionalidad de leyes tributarias está basado en la supuesta violación del principio constitucional de equidad y proporcionalidad en el pago de impuestos. Sin embargo, casos como los aquí analizados no parecen mostrar a un Estado voraz violatorio de las garantías individuales, sino abogados capaces de encontrar resquicios para ganar muchos recursos para ellos y para sus clientes. Este tipo de casos terminan por generar una profunda inequidad basada en la suerte o astucia de los litigantes que no se encuentra en otros países.

Conclusiones

En México coexisten dos tradiciones igualmente fuertes que se explican por la forma en la cual se construyó el Estado nacional tras la Independencia y cien años más tarde tras la Revolución Mexicana, estas dos tradiciones son el liberalismo y el estatismo. Las dos han tomado formas distintas en función de la época y los retos que enfrentan, pero a partir de la Constitución de 1917 coexistieron en una complicada tensión. El liberalismo ganó la batalla política e ideológica en el siglo xix, quiso hacer de cada mexicano un ciudadano y para ello buscó romper con las principales corporaciones existentes en la época: la Iglesia y las comunidades agrícolas; por eso, la desamortización de las tierras afectaba por igual a ambas corporaciones. El otro gran objetivo del liberalismo triunfante era limitar el poder del Estado, a su juicio fuente de buena parte de los problemas enfrentados por los gobernados. Un instrumento central para evitar el abuso de quienes ostentan el poder fue el juicio de amparo, orgullo de los juristas mexicanos, por más que desde sus inicios fue también criticado por permitir la impunidad y ser centralista (Rhi Sausi, 2005).

El estatismo fue la respuesta a las necesidades de los gobiernos posrevolucionarios para pacificar al país a través de una ambiciosa reforma agraria e impulsar un modelo de desarrollo basado en el reparto discrecional de apoyos y beneficios, para lograr esto, el gobierno regulaba con gran detalle la actividad económica y se hacía cargo directamente, a través de sus empresas, de muchas tareas que en otros países están en manos de agentes privados. Aunque el modelo quebró, como quedó de manifiesto con la crisis de la deuda de 1982, el atractivo social de un Estado fuerte y repartidor sigue presente, en parte porque el nuevo modelo no llevó a los niveles de crecimiento ofrecidos, pero también porque uno de los ganadores de ese sistema de reparto, los sindicatos en el sector público, siguen siendo muy poderosos.

La aparente contradicción entre liberalismo y estatismo se resuelve dada la naturaleza fundamentalmente patrimonialista del Estado mexicano. Éste no ha sido normalmente fuente de derechos parejos para todos, sino de privilegios y trato distinto a cada grupo. Los trabajadores que laboran para el Estado tienen mejores derechos laborales que los del sector privado; ni siquiera son uniformes, pues varían de entidad pública a entidad, en función de su poder y capacidad de movilización.

Si el Estado es entendido como reparto, el individuo se esfuerza por mantener un amplio espacio de libertad como una expresión negativa de ese Estado repartidor, es decir, como esfera de protección individualizada del brazo regulador o recaudador del mismo; no se trata de un espacio general para todos, depende de la posición, fortuna y capacidad de cada individuo. Con esta lógica, el amparo no protege a todos y es sólo para quienes litigan con buenos abogados y tienen la fortuna y otros recursos de su lado. Por ello ese "garantismo" en materia tributaria coexiste con muy pocas garantías para todos en el ámbito penal, lo cual resulta particularmente grave para quienes no tienen recursos para solventar un buen abogado.

En materia fiscal la tensión entre este Estado liberal y el patrimonialista ha llevado a una floreciente industria de la protección del brazo recaudador del Estado, como se intentó mostrar en este texto. Ese Estado fuerte que reclaman muchos sectores sociales desde el punto de vista económico, tiene una fuerte limitación en un ámbito crítico que es el fiscal frente a los causantes; esto es muy provechoso para los actores con capacidad de contratar buenos abogados. El resultado no es sólo una industria muy costosa para el erario, sino que atenta contra el mismo principio que supuestamente justifica el amparo fiscal, es decir la proporcionalidad y la equidad. Como se vio en el texto no todos terminan protegidos por el Poder Judicial, en ocasiones, la protección se da por meras razones fortuitas.

Cabe recordar la justificación del amparo en la materia por parte de la SCJN porque contrasta con lo generado en la práctica:

El valor superior que persigue este principio consiste, entonces, en evitar que existan normas que, llamadas a proyectarse sobre situaciones de igualdad de hecho, produzcan como efecto de su aplicación la ruptura de esa igualdad al generar un trato discriminatorio entre situaciones análogas, o bien propiciar efectos semejantes sobre personas que se encuentran en situaciones dispares, lo que se traduce en desigualdad jurídica" (Semanario, Judicial de la Federación, 1997, p. 36).

El sistema no sólo es caro fiscalmente, sino que erosiona la capacidad de las instituciones para hacer su trabajo, al requerirles una gran cantidad de trabajo en temas no litigados en otros países. Que la Procuraduría Fiscal esté concentrada en temas fiscales no es tan extraño, aunque sí sorprende el número tan alto de casos para atender que pueden llevar a errores o dolo que beneficien a algunos actores. Lo que sí parece fuera de toda proporción es el número de casos tributarios vistos en la SCJN, la cual parece por momentos un tribunal fiscal de última instancia.

La interpretación de lo que es proporcional y equitativo ha llevado a una barroca escolástica en la cual quejosos, autoridad y jueces tratan de darle coherencia a dos conceptos por naturaleza abiertos y éstos se van entendiendo de forma distinta en función de la época o el asunto. La cantidad de energía gastada en esta discusión distrae talento que podría ser canalizado a otras actividades, pero esto no se hará mientras sea tan rentable encontrar un buen resquicio en esta moderna escolástica.

La inequidad permanente del sistema fiscal al que lleva el amparo, al poder algunos evitar pagar sus contribuciones, erosiona la legitimidad del recaudador y finalmente ayuda a justificar la búsqueda de espacios de protección o de plano de evasión. Para que le ley sea legítima debe tratar de forma pareja a todos, se hayan o no amparado.33

El reto como sociedad es encontrar la manera de desmantelar esta industria, dejando una protección para los contribuyentes contra abusos evidentes por parte de la autoridad cuando violan la ley en el ejercicio de sus esfuerzos por recaudar. Este equilibrio es el que existe en todas las democracias del mundo.

Desde el punto de vista político, prácticamente los principales grupos empresariales del país tienen intereses en la industria del amparo. Sin embargo, en la medida en la cual percibieran cambios que les dieran a todos un piso más parejo, podrían estar menos opuestos a una reforma si permite, en caso de éxito de un amparo por parte de una empresa, la posibilidad de acogerse a la inconstitucionalidad de la ley.

Los despachos de abogados a quienes les es altamente rentable el negocio del amparo fiscal serán naturalmente los principales opositores; el propio gremio de abogados en su conjunto ha sido educado con una visión de lo que son los derechos de los contribuyentes, y también se opondrá. Sin embargo, sin un cambio profundo en la materia, será muy difícil construir un pacto fiscal basado en obligaciones iguales para todos los ciudadanos que es la base de una democracia, y por lo mismo tampoco tendremos un Ejecutivo y un Poder Judicial que se puedan concentrar en los muchos asuntos no resueltos adecuadamente hasta el momento.

Al terminar las correcciones de este texto, está en curso una reforma al artículo 107 constitucional que haría de efectos generales toda declaración de inconstitucionalidad de leyes tributarias cuando hubiera un número elevado de quejosos ajuicio de la SCJN. En esos casos concentraría los expedientes en una sola instancia en la SCJN y no regresaría recursos del erario en caso de otorgarse el amparo y que esta reforma haya sido aprobada por la Cámara de Diputados. Si llega a feliz término se habrá avanzado en la construcción de un país de derechos y no de privilegios, sin que con ello se limite la capacidad de amparo en los casos de abusos de la autoridad en su búsqueda de aplicar las leyes fiscales vigentes.

Referencias bibliográficas

Aguilar, Alberto (2007), "La reforma a la Ley del IVA, el lío del SAT vs. Alsea y un polémico amparo vía la compra de Dopitam", Correo, el diario del estado de Guanajuato, 3 de octubre. [ Links ]

Amparo en revisión 1516/94.Porcelanite, S.A. de G.V. [ Links ]

Amparo en revisión 2743/97. Quejoso: Jugos del Valle, S.A. de G.V. [ Links ]

Amparo en revisión 474/2001. Quejosa: Gomercializadora Eloro, S.A. [ Links ]

Amparo en revisión 6141/90. Porcelanite, S.A. de G.V. [ Links ]

Aranda, Jesús (1996), "Inequitativo, eximir a bancos del impuesto al activo: SCJN", La Jornada, 23 de febrero. [ Links ]

Avilés, Garlos y Orquídea Soto (2003), "Declara la Corte inconstitucional cobro del IVA en jugos y néctares", El Universal, Zl de agosto. [ Links ]

Cabrera Acevedo, Lucio (1998), La Suprema Goñe de Justicia durante el gobierno de Pones Gil, Ortiz Rubio y Abelardo L. Rodríguez, 1924–1934,1.1, México, SCJN. [ Links ]

Cambridge Transparency International, (2007), "Global Corruption Report 2007". [ Links ]

Celis, Darío (2008), "Tiempo de negocios, propina el SAT golpe a Alsea: aplicarán IVA en alimentos", El Semanario, 9 de enero. [ Links ]

Centro de las Finanzas Públicas de la Cámara de Diputados, disponible en: www.diputados.gob.mx. [ Links ]

Chevron USA, Inc. v. Natural Resources Defense Council, Inc. (núm. 82–1005), disponible en: http://www.law.cornell.edu/supct/html/historics/USSC_CR_0467_0837_ZO.html. [ Links ]

Davies, Keneth (2002), "China Comes into View", OECD Observer, disponible en: www.oecdobserver.org. [ Links ]

Diario Oficial de la Federación (DOF) (1934), 9 de enero. [ Links ]

––––––––––(1946) 31 de diciembre. [ Links ]

––––––––––(1978), 29 de diciembre [ Links ]

––––––––––(1989) jueves 28 de diciembre, título II. [ Links ]

––––––––––(1993), 25 de octubre, Constitución Política de los Estados Unidos Mexicanos, edición del Instituto de Investigaciones Jurídicas, UNAM. [ Links ]

––––––––––(2007), última reforma publicada, 1 de octubre. [ Links ]

Elizondo, Carlos (2001), La importancia de las reglas, México, FCE, 2001. [ Links ]

Elizondo, Carlos y Luis Manuel Pérez de Acha (2006), "Separación de poderes y garantías individuales: La Suprema Corte y los derechos de los contribuyentes", Cuestiones Constitucionales, 14. [ Links ]

Elizondo, Carlos y Ana Laura Magaloni (2008), "La depuración de las corporaciones policiacas y el juicio de amparo", documento de trabajo 32, División de Estudios Jurídicos, México, CIDE. [ Links ]

Expansión (2008), "Los 100 empresarios más importantes de México", núm. 989, abril. [ Links ]

Fuentes, Víctor (2003), "Falla SCJN contra representación fiscal", Reforma, 26 de marzo. [ Links ]

––––––––––(2008), "Van panaderos contra el IDE," Reforma, 27 de agosto. [ Links ]

Góngora Pimentel, Genaro David (2007), La lucha por el amparo fiscal, México, Porrúa. [ Links ]

Hernández, Fausto, Andrés Zamudio y Juan Pablo Guerrero (2002), Programa de presupuesto y gasto público, México, CIDE. [ Links ]

Huerta, Marisol (2003), "Buscan beneficio del IVA", Reforma, 27 de marzo. [ Links ]

Ibarra, Maribel (2007), "Amparan obra irregular," Reforma, 27 de enero. [ Links ]

"Información parlamentaria de la Cámara de Diputados", disponible en: http://www.cddhcu.gob.mx/LeyesBiblio/ref/cpeum_per.htm. [ Links ]

Jiménez, Norma (1996), "Eximen a empresas de pagar el Impac", Reforma 30 de agosto. [ Links ]

Juicio de Nulidad 3685/99–11–09–6 promovido por Frugosa, S. A. de G.V [ Links ]

Kunz Bolaños, Adolfo (s/a), "Fin de la base renta de impuesto predial", disponible en: www.ampidf.com.mx/FINIMPTOPREDIAL.doc. [ Links ]

Mancera de Arrigunaga, Luis Felipe y Óscar Molina Chie (2008), "No abusemos del amparo fiscal", El mundo del abogado, febrero. [ Links ]

Nordlinger v. Hahn, 505 US 1,11 (1992), disponible en: http://supreme.lp.findlaw.com/constitution/amendmentl4/fl92. [ Links ]

North, Douglass (1981), Structure and Change in Economic History, Nueva York, Norton. [ Links ]

OCDE (2005), "China in the Global Economy: Governance in China", OCDE, París, septiembre. [ Links ]

Olson, Mancur (2000), Power and Prosperity: Outgrowing Communist and Capitalist Dictatorships, Nueva York, Basic Books. [ Links ]

Q.A. 87/2006. Quejosa: Continental Airlines, INC. [ Links ]

Rhi Sausi Garavito, María José (2005), "Las primeras tres décadas del juicio de amparo: Notas en torno a la percepción pública de un nuevo instrumento jurídico" , en Cristina Sacristán y Pablo Piccato (coords.), Actores, espacios y debates en la historia de la esfera pública en la ciudad de México, México, Instituto Mora. [ Links ]

Reforma, "iva con olor a pizza" (2007), sección "Capitanes", 5 de octubre. [ Links ]

Reforma, "Todos coludos", sección "Capitanes", 3 de octubre de 2008. [ Links ]

Rodríguez, Karla (2008), "Pegan IVA e insumos a Alsea", Reforma, 23 de abril. [ Links ]

Samaniego Breach, Ricardo (investigador–coord.) (2006), "Medición de la evasión fiscal en México, primera parte", México, Centro de Economía Aplicada y Políticas Públicas del ITAM, noviembre. [ Links ]

Sarmiento, Sergio (1995), "La Corte y los activos", Reforma, 5 de mayo. [ Links ]

Semanario Judicial de la Federación en su Gaceta (1997), Novena Época, t. V, tesis P./J .42/97, junio. [ Links ]

Subsecretaría de Ingresos de la Secretaría de Hacienda y Crédito Público. [ Links ]

Suprema Corte de Justicia de la Nación (SCJN) (2003a), sesión pública ordinaria del pleno de la Suprema Corte de Justicia de la Nación relativa al amparo en revisión número 474/2001, promovido por Comercializadora Eloro, S.A. celebrada el martes 26 de agosto. [ Links ]

––––––––––(2003b), Amparo núm. 474/2001,26 de agosto. [ Links ]

––––––––––(2007), Informe de labores del Poder Judicial de la Federación, 2007, México, 14 de diciembre. [ Links ]

Supreme Court of the United States (s/a), 02–695, Michael Fitzgerald, Treasurer, State of Iowa, Petitioner vs. Racing Association of Central Iowa. [ Links ]

Zúñiga, Mariel (1996a), "Exigirán eliminar Impac", Reforma, 26 de febrero. [ Links ]

––––––––––(1996b), "Inminente fallo contra el Impac", Reforma, 24 de enero. [ Links ]

Agradecimientos

El autor agradece los comentarios de Luis Manuel Pérez de Acha y de varios otros lectores que enriquecieron el texto. También agradece dos anónimos y muy útiles dictámenes, así como a Ixchel Cruz y Óscar Mendoza por su asistencia en la elaboración del texto. Todo error es por supuesto mi responsabilidad. Una primera versión de este texto apareció como documento de trabajo núm. 210 de la División de Estudios Políticos, enero de 2009.

1 Este debate en su versión más reciente se inicia con la obra de Douglass North (1981). También véase Olson (2000).

2 "El ambiente de negocios en China se ha vuelto más transparente desde que Deng Xiaoping empezó su programa de reforma y apertura de la economía china a finales de 1978, pero la forma en que las autoridades se relacionan con las empresas privadas está todavía caracterizada por una relación basada más en los contactos que en la toma de decisiones basada en reglas fijas". (Davies, 2002). Véase OCDE (2005).

3 Para una historia del amparo fiscal véase Góngora (2007).

4 El artículo discute únicamente los amparos a la constitucionalidad de las leyes, no los amparos a actos inconstitucionales de la autoridad tributaria.

5 Esta sección y la siguiente están basadas en Elizondo y Pérez de Acha (2006).

6 El texto que elaboré con Luis Manuel Pérez de Acha (2006) compara a México con España y Estados Unidos. En ambos casos la justicia sólo brinda protección ante la inconstitucionalidad de las leyes en casos extremos. En algunos otros países de América Latina hay mayor activismo judicial en la materia. No se ha hecho un trabajo sistemático sobre el tema, pero pareciera que está más acotado al impuesto sobre la renta y no tiene el peso que tiene en el caso de México. Sin duda falta mucho trabajo comparativo al respecto.

7 O como lo ha puesto el ministro Góngora Pimentel en un libro reciente, se ganó la batalla por el amparo en la materia (Góngora, 2007).

8 Reformado mediante decreto publicado en el Diario Oficial de la Federación (DOF, 1993).

9 Aunque en sentido estricto, no tratan derechos fundamentales los artículos 25 y 26, que se refieren al sistema de planeación, ni el 27 que se refiere a la propiedad privada, pero en una concepción que está lejos de la liberal. Respecto a este último artículo véase Elizondo (2001).

10 Todas las traducciones en este artículo son del autor.

11 En el periodo que vade 1921 a 1997, cuando el PRI pierde la mayoría en la Cámara de Diputados, se hicieron 411 reformas constitucionales (Centro de las Finanzas Públicas de la Cámara de Diputados). Si bien con los gobiernos divididos a partir de 1997 se sigue modificando la Constitución con relativa facilidad, pues hasta la fecha se han hecho 102 reformas al texto constitucional, ahora se requieren alcanzar acuerdos más complicados y se ha incrementado el costo de hacer reformas que afecten a grupos bien organizados (Información parlamentaria de la Cámara de Diputados).