Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkDesacatos

versión On-line ISSN 2448-5144versión impresa ISSN 1607-050X

Desacatos no.44 Ciudad de México ene./abr. 2014

Saberes y razones

Significados múltiples y contradictorios del sobreendeudamiento. Un estudio de caso de hogares en pobreza rural en Tamil Nadu, sur de la India*

Multiple and Conflicting Meanings of Households' Over-Indebtedness. A Study Case of Poor Rural South Indian Households in Tamil Nadu

Isabelle Guérin**, Marc Roesch***, Govindan Venkatasubramanian**** y Santosh Kumar*****

** Institut de Recherche pour le Développement, París, Francia. isabelle.guerin@ird.fr

*** Agricultural Research Centre for International Development, París, Francia. marc.roesch@cirad.fr

**** French Institute Pondicherry, India. venkat@ifpindia.org

***** French Institute Pondicherry, India. sankunny2002@yahoo.co.in

Recepción: 23 de abril de 2012

Aceptación: 10 de septiembre de 2013

Resumen

Con base en el estudio de caso de una zona rural en el sur de la India argumentamos que la definición de sobreendeudamiento no puede restringirse a procesos de empobrecimiento material, puesto que las consecuencias de la deuda en términos de estatus social —los prestatarios valoran y clasifican las deudas de acuerdo con pérdidas de autorrespeto y dignidad— son de gran relevancia. El significado social de la deuda es tan importante como sus criterios financieros, depende de relaciones preexistentes entre deudores y prestamistas, y a su vez fortalece, preserva y en ocasiones reta ciertas posiciones preexistentes dentro de las jerarquías locales.

Palabras clave: deuda, sobreendeudamiento, poder, identidad, India.

Abstract

Based on a study case in rural South-India, this paper argues that over-indebtedness as a definition cannot be restricted to processes of material impoverishment, but the consequences of debt for social status also matters: borrowers value and rank debts according to losses and gains of self-respect and dignity. The social meaning of debt depends upon pre-existing relationships between debtors and creditors, and debt in turn strengthens, preserves and sometime challenges pre-existing positions within local hierarchies.

Keywords: debt, over-indebtedness, power, identity, India.

A raíz de la crisis financiera mundial, el sobreendeudamiento de los hogares se ha .convertido en un tópico relevante y en una preocupación global. Tras la crisis desatada por las hipotecas subpreferenciales —subprime, etiquetadas como de alto riesgo—, el sobreendeudamiento de los hogares de Estados Unidos ha sido objeto de amplias discusiones. En fechas más recientes estalló una crisis del microcrédito en diferentes partes del mundo, en especial en el sur de la India, que reveló la fragilidad financiera de las unidades domésticas de bajos recursos. Después de haber sido ensalzado como un instrumento eficiente para la erradicación de la pobreza, el microcrédito ha comenzado a mostrar su peor cara al empujar a los deudores de bajos recursos a una situación de gran zozobra, fruto de las deudas, lo que ha llevado a algunos al suicidio. Si bien la pérdida de rumbo de la industria microcrediticia debe ser una fuente de preocupación, la conceptualización del "sobreendeudamiento" de los hogares es un tanto vaga y a menudo confusa. El debate actual se refiere al sobreendeudamiento en una forma muy circunscrita, enfocada en la economía y el individuo, e ignorando simultáneamente el grado y la dinámica de las finanzas informales, y apenas tomando en cuenta un fenómeno que debería ser entendido y analizado como un indicador de tendencias socioeconómicas y políticas más amplias.

Intuitivamente, todo el mundo conviene en que el sobreendeudamiento sucede una vez que se ha incurrido en deuda excesiva. Pero ¿qué significa "excesiva" y dónde está el umbral? ¿Quién define el significado y la gravedad del sobreendeudamiento, y a nombre de quién? ¿Qué indicadores importan y por qué? ¿Cuál debería ser la unidad de medida? ¿Qué constituye deuda "mala" y deuda "buena"? Existe una gran variedad de definiciones e indicadores de sobreendeudamiento, cada uno de los cuales refleja objetivos y disciplinas específicos (Schicks, 2011), al tiempo que se comparte un interés por la cuantificación. Los indicadores más usados incluyen las tasas de incumplimiento, las deudas cruzadas y las razones para comparar deuda e ingreso. A últimas fechas también se han elaborado índices complejos destinados a captar las diferentes facetas del fenómeno1 o la subjetividad de los prestatarios.2

La medida y la cuantificación son, desde luego, dos de las preocupaciones políticas más importantes de quienes toman decisiones, lo que refleja un interés justificable por el análisis del costo/beneficio de demandas en competencia por recursos escasos. El mundo concreto y práctico de la política de desarrollo necesita definiciones claras sobre bases sólidas y objetivamente verificables. Sin embargo, las elecciones decisivas son cualquier cosa salvo neutrales y se hallan necesariamente arraigadas en sus marcos teóricos más amplios. La medición de la realidad es un intento de objetivarla y categorizarla. Éste plantea la cuestión fundamental de la naturaleza de la realidad que se va a medir, el valor científico de esta medida y la brecha entre la medida y la realidad.

Mientras el estado de conocimiento del sobreendeudamiento continúa en pañales, parece útil, incluso indispensable, considerar los significados locales del sobreendeudamiento. Éste es el principal propósito de este artículo, a partir de un estudio de caso en Tamil Nadu, el sur rural de la India. Argumentamos que, en términos financieros, muchos hogares están sobreendeudados, en el sentido de que enfrentan procesos de empobrecimiento por deudas. Para algunos es un proceso transitorio, pero crónico para otros. Nuestros datos muestran que los servicios de deuda consumen en promedio la mitad de los ingresos mensuales de las unidades domésticas. Estos datos son más preocupantes si tomamos en consideración la irregularidad e incertidumbre de los ingresos de estos hogares.

Los indicadores financieros son útiles —y los usamos— para cuantificar el costo de la deuda. Sin embargo, para entender las prácticas de endeudamiento, sus motivaciones y sus razones de ser es necesario examinar cómo los pobres perciben y experimentan el endeudamiento. También conviene tomar en cuenta la diversidad de significados del endeudamiento y las relaciones que establece. Entre quienes se encuentran en situaciones financieras sumamente vulnerables muy pocos se consideran sobreendeudados. Llama la atención el contraste entre las categorizaciones exógenas y las subjetividades locales. Los pobres tienen sus propios "marcos de cálculo" (Villarreal, 2009) y jerarquías de endeudamiento (Shipton, 2007). Tales fenómenos trascienden cuestiones de motivaciones centradas en uno mismo y reflejan asuntos de posición social, honor, poder e identidad individual y grupal. Éste es nuestro segundo punto: los individuos emplean criterios múltiples para establecer jerarquías de endeudamiento y para evaluar la carga de las deudas. Si bien los criterios financieros importan, el significado social del endeudamiento es igualmente o más valorado. Mientras que algunas deudas son deshonrosas, otras no lo son. Esto depende de la relación social entre el deudor y el acreedor y sus respectivas posiciones sociales. Son útiles aquí las relaciones de casta, clase, parentela y género.

DATOS Y CONTEXTO

Este capítulo se basa en datos de campo recopilados entre 2005 y 2009 en cuatro pueblos de la región meridional de Arcot, Tamil Nadu, localizada en las fronteras entre los distritos Cuddalore y Villipuram. Cubren un área continua y relativamente pequeña, que varía entre partes secas, sólo regadas por la lluvia, y partes húmedas, que gozan de riego y son características no sólo de Tamil Nadu, sino también de buena parte del sur y el centro de la India. En los pueblos de secano, las oportunidades agrícolas se limitan a uno o dos tipos de cultivo, principalmente arroz y cacahuate. En las últimas dos décadas, sobre todo los agricultores marginales —varones— y peones agrícolas sin tierras han comenzado a emigrar para completar sus ingresos. Algunos se desplazan a trabajar a pequeñas ciudades vecinas. En su mayoría se dedican a labores manuales o semicalificadas en los sectores de la construcción o en el transporte. Otros parten un par de meses a Kerala a trabajar en plantaciones de coco o industrias locales. Unas cuantas unidades domésticas han optado por la migración internacional. En los pueblos que disponen de riego, la agricultura continúa siendo una ocupación fundamental, tanto para los terratenientes como para los trabajadores sin tierras. Los pueblos irrigados tienen dos o tres cosechas y muchos productores se especializan en cultivos comerciales —caña, arroz, algodón, ragi, flores, mangos, plátanos— y sus tierras son de mayor tamaño. La migración, en particular en la versión de ir y venir a Chennai y Pondicherry, existe, pero está mucho menos generalizada que en los pueblos con tierras de temporal.

Como en otras partes de Tamil Nadu e India, la casta continúa siendo un rasgo fundamental de la vida social, económica, ritual y política. Las clasificaciones locales de jerarquía social se corresponden en términos amplios con las categorías administrativas: en la parte más baja de la jerarquía se encuentran los "exintocables" —sobre todo de Parayars y unos cuantos Kattunayakkans—, clasificados como "castas inventariadas". Siguen las casas "bajas-medias" —principalmente Vanniars y unos cuantos Barbers—, clasificadas como las más retrógradas. Después encontramos las "castas medias" —prioritariamente Mudaliars, Chettiars, Yadhavars, Agamudayars, Asaris y Padithars—, clasificadas como castas atrasadas. Muchos de los que ocupan el nivel más alto de la jerarquía —Reddiars, Naidus y unos cuantos Jains, clasificados como castas progresistas—han abandonado el pueblo.3 Todavía son propietarios de casas y de parte de sus tierras, normalmente rentadas a las castas inferiores, pero se han asentado en ciudades y ahora invierten en actividades urbanas.

Nuestros datos combinan estadísticas descriptivas con etnografía. El análisis se basa en un programa de investigación más amplio del Instituto Francés de Pondicherry, en el sur de la India, titulado "Trabajo, finanzas y dinámica social". El objetivo de este programa, iniciado en 2003, es estudiar las prácticas financieras de los hogares rurales para documentar cómo están constituidas y forjadas en el seno de dinámicas más amplias ya sea en términos de trabajo, de relaciones sociales y de poder, de inclusión y exclusión, etc. En una primera etapa las herramientas cualitativas —entrevistas semiestructuradas con hombres y mujeres e informantes clave, discusiones de grupo, observación— fueron utilizadas para captar la diversidad de prácticas de endeudamiento y la forma en que la gente habla de ello.4 Condujimos también docenas de estudios de caso de hogares e individuos. El objetivo era reconstruir las experiencias de los hogares, analizar sus actitudes y estrategias hacia las deudas tomando en cuenta la diversidad de relaciones, desde una perspectiva financiera —costo, modalidades de pago, duración, etc.— y desde otra subjetiva —las fuentes de endeudamiento que consideraban más riesgosas, aquellas que proporcionaban honor o las que eran humillantes, etc.—. La importancia de las emociones asociadas a la deuda se dejó ver en esta etapa, un aspecto respecto del cual la gente habla de manera espontánea, mucho más que de cuestiones de precio, duración u otras consideraciones técnicas.

En una segunda etapa, durante 2006, se aplicó un cuestionario cuantitativo a 344 unidades domésticas, con una muestra estratificada según pertenencia de casta y capacidad de riego —tierras de temporal/tierras de riego—. Quedaron excluidas las castas superiores debido a que el número es reducido. La encuesta se centró en las características socioeconómicas de la unidad doméstica y en sus prácticas de endeudamiento. Este cuestionario cuantitativo buscaba proporcionar un panorama representativo del endeudamiento de la unidad doméstica en los pueblos estudiados, salvo las castas superiores. El objetivo era cuantificar las deudas, sus fuentes y su utilización, así como el ingreso y la riqueza. La etapa anterior nos había permitido identificar los términos locales. Pudimos determinar la mejor manera de formular las preguntas, ya que, como en muchos otros contextos, gran cantidad de gente es renuente a hablar de sus deudas con extraños. En una tercera etapa, entre 2006 y 2009, regresamos a la etnografía con el fin de examinar en mayor detalle el concepto de sobreendeudamiento. Se seleccionó el 20% más endeudado de las unidades domésticas, un total de 68. Condujimos nuevamente estudios de caso con el objetivo de llegar a comprender tanto los eventos que llevaban a los hogares a acumular deudas como sus propias percepciones de la situación. ¿Se definen a sí mismos como "sobreendeudados"? Este último paso también involucró entrevistas con prestamistas cuestionados acerca de los términos de los préstamos, el costo, la duración, los requerimientos colaterales y las sanciones en caso de no reembolso, así como la evaluación de la confiabilidad crediticia de los clientes y el manejo de los riegos. Se entrevistaron a unos 15 prestamistas con diferentes perfiles.

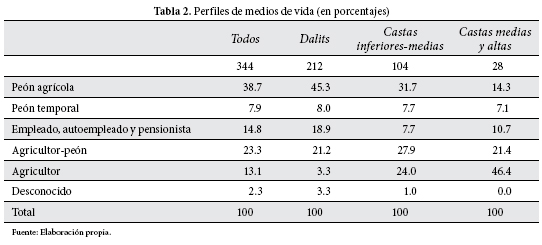

La tabla 1 muestra las características socioeconómicas de las unidades domésticas por casta. Vemos que la agricultura sigue aún la jerarquía de casta. Es menos frecuente que los Dalits, exintocables, sean propietarios de tierras —33.5% en comparación con 69 y 71.5% de las castas media-bajas y media-altas, respectivamente—. Algunos Dalits son agricultores y trabajadores agrícolas, pero muy pocos pueden darse el lujo de ser simplemente agricultores —3.3% en comparación con 24% para las casta bajas-medias y 46.4% para las casas medias—. Empero, el nivel educativo de los Dalits está por encima del promedio y, si bien el trabajo agrícola temporal continúa siendo su principal ocupación, están sobrerrepresentados en la categoría "empleados, autoempleados y pensionados". La mayor parte de las veces se trata de puestos gubernamentales que en su mayoría han sido obtenidos mediante políticas de discriminación positiva.

EL SOBREENDEUDAMIENTO: QUÉ NOS DICEN LAS CIFRAS

A semejanza de varias monografías sobre diferentes partes de la India,5 nuestra encuesta resalta la escala y la frecuencia de la deuda. En el momento en que se levantó la encuesta, 91.27% de las unidades domésticas estaban endeudadas. Entre éstas, la deuda vigente promedio por unidad doméstica era de 30 500 nuevas rupias, al rededor de unos 677 dólares estadounidenses (USD) —mediana 20 000—, casi un año de ingreso promedio de la unidad doméstica. El monto de la deuda iba de 0 hasta 5 555 USD aproximadamente, pagado, por supuesto, en nuevas rupias. En promedio, los reembolsos mensuales equivaldrían a 16.6 USD —759 nuevas rupias, con una mediana de 390 INR—, lo que significaba más o menos la mitad de los ingresos mensuales. Se observaron asimismo disparidades significativas en los niveles de endeudamiento, que se pueden resumir como sigue:6 los niveles de deuda son más elevados entre las castas medias, los terratenientes y quienes gozan de buenos medios de vida —por ejemplo, los productores están más endeudados que los peones—. En cuanto a los fines a los que se destina la deuda, la tabla 3 muestra que las razones más significativas por tamaño incluyen inversión económica, principalmente agricultura, y ceremonias. En términos del número de préstamos, gastos de la unidad doméstica, inversión económica y ceremonias son los propósitos más comunes. Aquí también surgen disparidades significativas en lo tocante a los fines de la deuda: las castas inferiores, las unidades domésticas sin tierras y los peones agrícolas más a menudo piden prestado para cubrir costos de supervivencia diaria y ceremonias, mientras que las castas medias, los terratenientes y los productores con frecuencia solicitan préstamos para inversión económica.

Nos centraremos aquí en los resultados de la segunda encuesta, que se aplicó a 20% de las unidades domésticas más endeudadas.7 La deuda vigente promedio era de 96 791 nuevas rupias —2 150 USD, media 79 500 INR—, en tanto que el ingreso promedio era de 21 600 nuevas rupias —480 USD, media 15 870 INR— y el valor promedio monetario de 1 533 USD —69 885 con una media de 51 425 INR—. En promedio, el endeudamiento de las unidades domésticas era 4.5 veces más alto que el ingreso de la unidad doméstica y 1.4 veces el valor monetario de los bienes. Mediante análisis cualitativo se discernieron tres escenarios de endeudamiento y luego se confirmaron mediante datos cuantitativos:

a) "Sobreendeudamiento transitorio", 13 unidades domésticas, 19% de la muestra: esta categoría de unidad doméstica está muy endeudada —36 868 INR, equivalente a 819 USD— en comparación con su ingreso anual promedio de 577 USD y gasta una parte significativa de dicho ingreso en el reembolso de la deuda, sin que ésta los desborde. El reembolso de la deuda en promedio se eleva a un tercio del ingreso de la unidad doméstica, equivalente a 11 USD. El servicio de la deuda los atrapa en el nivel de la pobreza e impide cualquier forma de incremento de la riqueza. No obstante, estas unidades domésticas emplean varias estrategias no sólo para estabilizar sus niveles de endeudamiento, sino también para permitir una reducción significativa en el futuro cercano. Éstas incluyen reducción de gastos —sacar a los niños de escuelas privadas caras, posponer la celebración de bodas o recortar los gastos generales—, la migración, el respaldo de los parientes —por ejemplo, esperar que los hijos paguen las deudas contraídas para celebrar sus propias bodas o cursar su educación—. Una estrategia adicional consiste en mantener buenas relaciones con prestamistas, lo que facilita la reestructuración de la deuda sin costo adicional.

b) "Pauperización", 26 unidades domésticas, 38% de la muestra: esta categoría de unidad doméstica se pauperiza debido a las deudas. En comparación con la categoría anterior, la deuda pendiente es más alta —en promedio equivale a 1 623 USD— y el ingreso medio anuales es más bajo, aproximadamente 510 USD. Los montos mensuales por pago de la deuda equivalen al ingreso de la unidad doméstica, un promedio de 42 USD. Estas unidades domésticas han vendido parte de sus bienes y no tienen posibilidades de mejorar sus ingresos. Por ello sus niveles de endeudamiento aumentan gradualmente, tanto para garantizar el reembolso de la deuda como para la supervivencia cotidiana. La suma debida es sólo teórica, porque en la práctica las unidades domésticas están enteramente imposibilitadas de cumplir los pagos. La deuda se vive sobre todo en términos de presión y dependencia constantes de los acreedores. Salir de deudas sería imposible a corto plazo: el principal objetivo de las unidades domésticas consiste en mantener su buen crédito tanto tiempo como sea posible, lo que implica rotar la deuda y hacer malabarismos entre varios prestamistas.

c) La etapa final es la "dependencia extrema", 29 unidades domésticas, 43% de la muestra: la deuda pendiente de esta categoría de unidad doméstica no sólo es extremadamente alta —un promedio de 3 221 USD—, sino que su ingreso es muy bajo, alrededor de 247 USD. El peso de la deuda es tal que resulta imposible pagarla. El grueso de estas unidades domésticas depende de su círculo cercano para su supervivencia cotidiana. Los casos que encontramos recibían ayuda de diversas fuentes, incluidos parientes cercanos, un terrateniente, un sacerdote y un trabajador social de una organización no gubernamental. En ocasiones los niños son dejados al cuidado de familiares. También surgen conflictos frecuentes con los parientes, lo que es probable que haya contribuido a su situación financiera. A menudo se tornan aislados socialmente, en especial en lo relativo a ceremonias, al no poder hacer regalos ni siquiera en señal de reciprocidad. Su dependencia ha tenido costos sociales y morales considerables, sobre todo en términos de dignidad personal.

En cuanto al número de bienes, no hallamos disparidad significativa de propiedad de la tierra entre las tres categorías. La había, sin embargo, en el caso del oro, que por lo regular es pignorado, perdido y vuelto a comprar dependiendo del flujo de efectivo. 60% de las unidades domésticas que se ubican en la primera categoría poseen 36 g de oro en promedio, en comparación con 50 y 34% de las que corresponden a la segunda y tercera categorías, respectivamente, con 21 g en promedio. El grueso del oro de la tercera categoría estaba empeñado en el momento de la encuesta. Si examinamos las principales causas del sobreendeudamiento, las más frecuentes son las ceremonias —42.7% de las unidades domésticas—, la adquisición o renovación de la vivienda —25%— y los gastos de salud —23.5%—. Las inversiones económicas fracasadas representan 17.7%, y en la mayor parte de los casos se recurrió a ellas con fines agrícolas, como la perforación de un pozo o la compra de un tractor. Siguen los gastos de educación privada en 16.2% de los casos, respecto de lo cual los más comunes son enviar a los hijos a escuelas privadas de ingeniería y la capacitación de personal docente u hospitalario. En algunos casos entran en juego la inseguridad alimentaria crónica, las elevadas tasas de interés, los decesos y los problemas legales. La mitad del sobreendeudamiento de las unidades domésticas es fruto de dos o más factores. En 50% de los casos el sobreendeudamiento sobreviene debido a la pérdida de ingreso por deceso, cosechas malas o problemas de salud o de alcohol que le impiden trabajar a algún miembro de la familia. Nuestros datos indican que los fines a los que está destinada la deuda son con frecuencia gastos de ceremonias, en especial las bodas, entre las categorías de unidades domésticas en pauperización y dependencia, mientras que una inversión económica fracasada es más a menudo la causa en el caso de la categoría en transición.

Desde luego, los datos estadísticos deben ser vistos con precaución. Las fuentes de ingreso son diversas e irregulares y los ingresos anuales son por tanto estimaciones aproximadas. Uno debería extremar precauciones al considerar el valor monetario de los bienes, en especial entre las castas inferiores, así como el de la vivienda y las tierras. Las castas ubicadas en el ceri —parte del pueblo reservada a las castas más bajas— tienen un muy bajo valor de mercado. En lo tocante a la tierra, mucha gente pobre carece de los títulos de propiedad y por tanto no pueden vender o empeñar sus tierras. No obstante, la propiedad de los bienes fortalece la capacidad de crédito de los prestatarios y su elegibilidad para ser sujetos de crédito. Los montos de la deuda y de las tasas de interés son más confiables a medida que prestamistas y prestatarios entablan dilatadas negociaciones que pueden recordar fácilmente. Siempre que tengamos en mente todas las limitaciones mencionadas sobre los datos, podemos todavía considerar estas estimaciones aproximadas como tendencias amplias, en especial en lo tocante a la disparidad entre las categorías.

EL SIGNIFICADO SOCIAL DE LA DEUDA

No sólo los indicadores sociales deberían ser aplicados con precaución, sino que los mismos individuos tienen sus propias percepciones que difieren radicalmente de un puro análisis financiero de la deuda. Todas las cifras citadas son construcciones subjetivas de los investigadores, empleadas para resumir las cifras descollantes de cada fuente de endeudamiento. La mayoría de las unidades domésticas no puede recordar espontáneamente el monto total de sus deudas pendientes. El hecho de que apenas recuerden el monto total no se debe necesariamente a que sean analfabetas o se avergüencen de revelar el alcance de su deuda, lo que ciertamente sucede, pero ello no explica su dificultad para compendiar sus deudas. Se debe más bien a que piensan la deuda no sólo en términos monetarios, sino también sociales y políticos. La teoría económica, y buena parte de la teoría sociológica, asume que el dinero es un medio de individualización y un neutralizador de jerarquías y privilegios establecidos por ley. Se supone que las transacciones monetarias, incluido el endeudamiento, establecen relaciones contractuales entre los individuos en calidad de iguales. Pero análisis etnológicos e históricos de prácticas monetarias y de endeudamiento ponen al descubierto que es ilusorio el carácter impersonal y anónimo otorgado al dinero (Bloch y Parry, 1989; Guérin, Morvant-Roux y Servet, 2011; Guérin, D'Espallier y Venkatasubramanian, 2013; Morvant-Roux, 2006; Servet, 2006; Villarreal, 2004 y 2009). El dinero y las prácticas asociadas a él son principalmente una construcción social. El dinero está enraizado en relaciones preexistentes de derechos y obligaciones, que pueden influir, pero nunca destruir. Como sostiene Magdalena Villarreal (2004) en relación con el México rural, la estimación del valor implica redes complejas de significados y acciones, y los procesos locales de valuación a menudo tienen más que ver con identidades y relaciones sociales como el género, la etnicidad y la clase que con asuntos monetarios. En el mismo orden de ideas, pero hablando de Kenia, Parker Shipton sugiere que la percepción de endeudamiento se halla conformada y es parte constitutiva de la pertenencia social. Lejos de reducirse a transferencias económicas, las deudas monetarias también implican obligaciones y encomiendas: "lo que se pide prestado o lo que se presta contribuye a definir quién es uno" (Shipton, 2007: 14). En otras palabras, si queremos entender por qué los pobres incurren en deudas, con quién se sienten en deuda y cómo experimentan este tipo de compromisos económicos, el significado social de la deuda es tan importante como su dimensión monetaria. El significado social remite a un conjunto de derechos y obligaciones que ligan a deudores y acreedores, así como a sus consecuencias en términos de pertenencia social, posición y dignidad. La diversidad de terminologías de la deuda es reveladora. Dos transacciones similares desde una perspectiva financiera, a propósito de suma, costo y duración, pueden ser calificadas de manera muy diferente una de otra. En los pueblos estudiados se emplean los términos siguientes: kadan posiblemente sea muy similar al término "crédito"; kadangaran, "estar endeudado", suele percibirse como algo peyorativo, en tanto implica dependencia; el término kanthu vatti se refiere a las formas más peligrosas de préstamo, significa literalmente "chupar la sangre mediante intereses" y se asocia con tasas de interés muy elevadas y una presión fuerte para obtener el pago; kodothu vangaradu es la expresión más utilizada y puede traducirse como "dar y recibir"; el término "préstamo" —loan, en inglés— se usa para designar planes crediticios gubernamentales que se consideran a menudo no reembolsables; kaimathu, que puede traducirse como "de mano en mano", alude al préstamo de pequeños montos con una regla implícita: el reembolso debe hacerse rápidamente; las transacciones financieras que tienen lugar como parte de relaciones sociales más amplias suelen calificarse como "ayuda" —udavi—. Esta terminología no se halla asociada con un contrato específico. La gente misma, tanto los acreedores como los deudores, opta por el término que va a utilizar según las circunstancias y su propia percepción de las relaciones de endeudamiento. En lengua tamil, el término "sobreendeudamiento" carece de traducción literal. Los individuos emplean el término "ahogado en deudas", pero pocos consideran estar en esa situación. Lo problemático sería la imposibilidad de endeudarse más. Los entrevistados declaran que la peor situación es la de quienes ya no inspiran confianza y no han cumplido sus promesas. Cuando se les pide su opinión acerca del sobreendeudamiento, los prestatarios rara vez usan el monto de la deuda como un indicador. Es más, la naturaleza de la deuda y la naturaleza de la relación de endeudamiento son elementos más determinantes para decidir si se considera una carga o no.

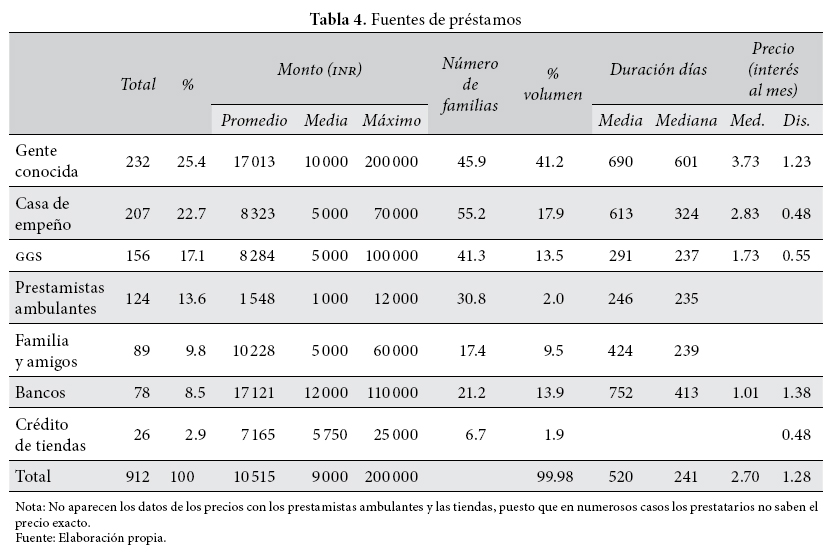

Trataremos ahora de clasificar la diversidad de las relaciones ligadas a las deudas. En primer lugar, las deudas pueden clasificarse conforme al perfil del prestamista. En los pueblos estudiados se distinguen siete categorías importantes de prestamistas. Las formas más comunes son casas de empeños y "gente muy conocida" —terinjavanga—. Cuando se levantó la encuesta, 60.51% y 50.32% de las unidades domésticas las estaba usando, respectivamente, lo que representaba 17.91% y 41.20% del monto total de la deuda. 41.28% de las unidades domésticas también tenían préstamos de grupos de garantía solidaria (GGS) —13.82% del monto total—; 30.81% de las unidades domésticas también trataban con prestamistas ambulantes —tandal, que significa "inmediato"—, pero con sumas muy pequeñas: 1 557 rupias (INR) en promedio, de modo que las deudas tandal representaban 2% del monto total de la deuda. Bancos, parientes y amigos son fuentes de préstamos para 21.22% y 17.44% de las unidades domésticas, respectivamente, y se elevan a 13.94% y 9.50% del volumen total. Pocas unidades domésticas —6.69%— compran artículos a crédito en las tiendas.8

Volvamos ahora nuestra atención a cómo los pobres ven las deudas y cuáles son sus criterios para evaluar el peso del endeudamiento. Como nos confesaron a menudo, el problema no es la deuda sino con quién está uno endeudado. La deuda es una señal de jerarquía social conjuntamente con las relaciones de casta y clase, parentesco y género. Por cuestiones de espacio, nos enfocamos aquí en clase y casta.

LA DEUDA COMO MARCADOR DE JERARQUÍA SOCIAL

Como se ha mencionado a propósito de otros pueblos de Tamil Nadu (Harriss-White y Colatei, 2004; Ramachandran y Swaminathan, 2005), el endeudamiento es una señal clara de jerarquía social entre las castas. En esto convienen tanto prestamistas como prestatarios. La confiabilidad crediticia de las unidades domésticas depende de su casta y, viceversa, las prácticas de endeudamiento conforman la posición social. Como ya advertimos, el término "estar endeudado" —kadangaran— tiene connotaciones morales peyorativas, que implican rendición, dependencia e incluso servilismo, atributos de las castas inferiores. Los miembros de las castas medias y superiores atribuyen el elevado endeudamiento entre las castas más bajas a sus "malos hábitos" y manifiestan que el grupo bebe alcohol, come carne, no cuida a sus esposas e incurre en deudas. Esto no es cierto, según nuestras cifras las deudas pendientes promedio aumentan paralelamente a la ubicación en la jerarquía de casta.9 Lo que sí sucede es que los mercados financieros se hallan segmentados conforme a las líneas de casta. Pedir dinero a los prestamistas ambulantes es vista como la más degradante de las prácticas, reservada a las castas inferiores y a las mujeres. Los prestamistas ambulantes acuden a la puerta de las unidades domésticas, lo que impide mantener cierta discreción. No exigen ninguna garantía pero, si llega el caso, usan métodos coercitivos. Los mismos prestamistas declaran que los individuos de las castas inferiores y las mujeres soportan más su lenguaje grosero.

El sentimiento del endeudamiento como algo inmoral depende asimismo de las posiciones jerárquicas del prestamista y el prestatario. Del lado del prestatario, la norma dicta que deben contraerse deudas con alguien de una casta igual o más alta que la propia. "No aceptan agua de nuestras manos, ¿crees que aceptarían dinero?", es una expresión que escuchamos con frecuencia de nuestros informantes de las castas inferiores. Por el lado de los acreedores, algunos de las castas superiores se niegan a prestar a las castas inferiores a la propia, señalan que prestarles sería degradante, pues ¿cómo iban a dirigirse a ellos para reclamar lo que les deben? Preguntar a un miembro de las castas superiores si está endeudado con alguien de una casta más baja se considera un insulto.

En Tamil Nadu las formas tradicionales de patronazgo basado en deudas y una dependencia extrema están en vías de desaparición. Por una parte, la necesidad de mano de obra manual y permanente se ha reducido en grado considerable con el desarrollo de las formas capitalistas en la agricultura. Los terratenientes muestran una propensión cada vez mayor a abandonar la agricultura y dedicarse a actividades urbanas. Los trabajadores sin tierras y los pequeños agricultores tienen también ahora acceso creciente al trabajo no agrícola. Por añadidura, un debilitamiento de los lazos de dependencia se ha visto favorecido por medio de políticas de intervención como la acción afirmativa y en algunas áreas por el creciente poder político de las castas inferiores y medias. Aunque es muy probable que siempre hayan sido cuestionados los lazos de dependencia y las jerarquías, los pobres disponen en la actualidad de una gama más amplia de elecciones y oportunidades. La dependencia como un problema tiene mucho peso al aquilatar y calcular las deudas. Los individuos van mucho más allá del costo financiero, miden las implicaciones en términos de dependencia y estatus.

Como ya señalamos, el endeudamiento con "gente muy conocida" representa una gran porción de la deuda total, tanto en términos del número de préstamos como de su volumen. Las relaciones entre prestatarios y sus terinjavanga son muy diversas. El costo es el primer paso para comparar opciones: la mayoría de los terinjavanga —66%— cargan entre 3 y 4% de interés mensual, y aproximadamente un tercio cobra 5% o más. Sin embargo, sería equívoco comparar las opciones sólo sobre la base del precio. El uso del término terinjavanga presupone la idea de conocimiento mutuo —"lo/la conozco; él/ella me conoce"—. Existe un espectro amplio de relaciones más o menos contractuales, enraizadas en varios grados de relaciones sociales y políticas que van más allá de una relación de endeudamiento.

En primer lugar, hay prestamistas profesionales que pertenecen a las castas comerciantes especializadas en préstamos: Mudaliar, Chiettiar y Marwari. Sus motivos son simplemente comerciales y no mantienen en secreto que para ellos se trata de un negocio. Los términos de la transacción dependen del tipo de garantía: en los casos que vimos, el costo es de 4 a 5% mensual en ausencia de garantías, de 2 a 3% con colateral —joyas, tierras cultivables, tractores, carretas, etc.—. Al principio se necesita un aval, después de lo cual la calidad del reembolso garantiza la continuidad de la relación. Este tipo de prestamistas se especializan en casas de empeño —Chiettiars y Marwaris—. En las últimas décadas, en el área estudiada algunos Vanniars —tradicionalmente especializados en labores agrícolas— han terminado por especializarse en casas de empeño. Normalmente se centran en pequeñas transacciones y en los clientes más pobres, de casta inferior. Muchos de estos prestamistas han vendido tierras, en particular durante la reforma agraria a partir de 1969, y han empleado el capital para préstamos. Los montos prestados varían según el colateral, sin el cual es difícil conseguir más de 30 000 INR —aproximadamente 800 USD—. Con colateral, se pueden prestar hasta varios cientos de miles de rupias. Las transacciones se realizan de manera diferente dependiendo de la casta del prestatario. Para quienes están dispuestos a prestar a las castas inferiores las transacciones pueden tener lugar en el pueblo del prestatario: se contrata a una persona de casta inferior para que sirva de intermediario y para cobrar los pagos. "Las castas inferiores no son confiables y son irresponsables", es una opinión común de los prestamistas: "el dinero les quema las manos". Por esta razón, se cree más seguro visitarlos en las puertas de su casa. En contraste, las transacciones con otras castas normalmente tienen lugar en la ciudad, sobre todo por razones de discreción. Fuertes redes dentro del pueblo les permiten obtener información acerca de prestatarios potenciales —reputación, flujos de ingreso, etc.— y seleccionar de conformidad. Aunque la relación es contractual, los prestatarios la llaman terinjavanga porque se requiere un mínimo de conocimiento mutuo.

Así, existen diversas formas de endeudamiento enraizadas en relaciones más amplias. En tales casos, la deuda es usada como una suerte de servidumbre laboral entre los grandes terratenientes, sobre todo los que tienen tierras de riego, y/o con fines sociales y políticos. Si bien la servidumbre laboral tradicional ha desaparecido en la práctica, todavía existen ciertas modalidades de patronazgo y las relaciones a largo plazo entre terratenientes y su mano de obra o medieros están ligadas con frecuencia a las deudas. El préstamo es un "privilegio" otorgado a los trabajadores fieles. Sus condiciones financieras son muy favorables, con costos bajos —entre 0 y 3%—, pagos flexibles y sólo en raras ocasiones se exige el reembolso total del capital. Los prestatarios pagan regularmente los intereses y de vez en cuando parte del capital, lo que les permite volver a pedir prestado. Pero el dinero es sólo un aspecto del costo, la deuda se halla inscrita en una serie de derechos y obligaciones que requieren múltiples formas de compensación. En contraste con el pasado, los trabajadores no están obligados a trabajar exclusivamente para un propietario y tienen libertad de movimiento. No obstante, continúan obligados a trabajar principalmente para el prestamista y ofrecerle múltiples servicios. Para los hombres, éstos a veces incluyen el riego o servicios cotidianos, como hacer mandados a las tiendas o cuidar niños y viejos. Las mujeres deben estar disponibles para labores domésticas cuando hay ceremonias o visitas o cuando la esposa del patrón está enferma. Los costos en tiempo pueden ser considerables. Para los terratenientes que siguen cultivando la tierra, prestar dinero o rentar tierras persigue el mismo objetivo de arraigo de la mano de obra. Los terratenientes declaran abiertamente que debido a la escasez de mano de obra en la agricultura actual la única manera de asegurar la disponibilidad de trabajadores es amarrarlos mediante el endeudamiento.

Prestar dinero sirve asimismo a fines sociales y políticos. Numerosos terratenientes han pasado de la agricultura a especializarse en préstamos y posiblemente otras actividades. Le prestan a su antiguo círculo de trabajadores, que a su vez pueden servir de avales para otros prestatarios de sus propias castas. También pueden prestar a los trabajadores o antiguos trabajadores de terratenientes de su casta. Las tasas de interés fluctúan entre 1 y 3% y son negociables. Algunos de estos prestatarios declaran abiertamente que ya no tienen trabajadores, pero que siguen "dándoles" dinero y los "ayudan" a mantener el "respeto por sí mismos". Algunos están vinculados con la política y ésta es una forma de asegurarse una cierta lealtad. Prestar dinero no se limita a las castas dominantes y a los terratenientes. En los cuatro pueblos estudiados los prestamistas pertenecían a todas las castas y clases, definidas aquí sobre la base de propiedad de la tierra y los bienes. Prestar dinero es obviamente un instrumento para la diferenciación en los grupos sociales: los que tienen superávit de efectivo para invertir y los que no. Las diferencias descansan en bases financieras y sociales. También en este punto el dinero no es más que un componente del precio. Tales relaciones tienen costos múltiples, que incluyen proporcionar una gama amplia de servicios, pero también mostrar respeto y deferencia. Estos lazos sociales de dependencia se reconocen públicamente cuando se celebran eventos, como las ceremonias. Los prestamistas son los primeros en ser convidados y son tratados como invitados de honor. Al mismo tiempo se espera que los deudores proporcionen ayuda con las tareas domésticas. Otros optan por liberarse de tales lazos de dependencia, aun si ello significa asumir deudas muy costosas en términos financieros.

En otras palabras, las castas inferiores y las clases bajas, aquí principalmente trabajadores eventuales, enfrentan una elección complicada entre una cierta forma relativa de protección, que implica dependencia moral y social, y un sentimiento relativo de libertad a un costo financiero alto. Luchan para ajustar el ingreso para los gastos y han de hacer frente a sus necesidades de sobrevivencia, como salud y alimentación. Gastan también montos crecientes en inversiones sociales y simbólicas, como el matrimonio, la educación y la vivienda. Por añadidura, toman decisiones que tienden a implicar elevados costos financieros.

CONCLUSIONES

El principal objetivo de este artículo estriba en el examen del sobreendeudamiento de las unidades domésticas rurales pobres mediante el análisis de cuatro pueblos en la región sur de Arcot de Tamil Nadu. Más allá de las especificidades de este estudio de caso particular, se aclaran los debates teóricos tocantes a la naturaleza de la deuda y el sobreendeudamiento y el papel que desempeñan en procesos socioeconómicos y políticos más extensos. A semejanza de una gama amplia de literatura sobre pobreza, hemos observado que los pobres, con independencia del género, distan de estar motivados simplemente por la necesidad de comer. Sus vidas diarias descansan en varias estrategias que apuntan a mantener, proteger y a veces aumentar su sentido de la dignidad. Tanto el endeudamiento como el sobreendeudamiento son fundamentales en este proceso.

Desde luego, las unidades domésticas pobres rurales piden prestado porque requieren dinero en efectivo para cubrir ciertas necesidades específicas. Buscan, con toda razón, costos baratos, modalidades de reembolso adaptadas a sus flujos de ingresos y condiciones flexibles. No obstante, las deudas no son sólo flujos monetarios para incrementar percepciones económicas irregulares y bajas, y hacer frente a gastos imprevistos. No se trata de simples transacciones financieras definidas en términos de suma prestada, plazos de reembolso o tasas de interés, son ante todo relaciones entre un deudor y un acreedor. Las deudas son determinadas y constitutivas de relaciones sociales y jerarquías sociales, en especial las relacionadas con casta, clase, género y parentela. El significado social de la deuda, que aquí se define como el proceso mediante el cual la deuda coloca a deudores y acreedores en sistemas locales de jerarquías, es tan importante como sus criterios financieros. El significado social de la deuda depende de condiciones preexistentes entre deudores y acreedores, y la deuda a su vez refuerza, conserva y a veces pone en tela de juicio posiciones preexistentes en las jerarquías locales. Según cómo se experimente y se perciba la deuda, así como la naturaleza de la relación entre deudor y acreedor, y el conjunto de deberes y obligaciones que vinculan a unos y otros la deuda puede ser una señal de respeto, una fuente de honor y distinción o una fuente de humillación, vergüenza y a veces de exclusión social. Debido a su significado social, el endeudamiento se encuentra muy regulado socialmente, en el sentido definido por Barbara Harriss-White (2003). Dada su pertenencia social y posición en las jerarquías locales, la gente no tiene acceso a los mismos prestamistas y no vive el endeudamiento en forma similar.

Por ende, el sobreendeudamiento como definición no puede limitarse a procesos de empobrecimiento material. Desde luego la pauperización por endeudamiento sucede y nuestras cifras resaltan que los pagos de deudas absorben proporciones significativas del ingreso de la unidad doméstica. Pero lo que importa son las consecuencias del endeudamiento para la posición social: las deudas son evaluadas y posicionadas conforme a pérdidas y ganancias de respeto a uno mismo y de dignidad. Las deudas "malas" rara vez son las más caras financieramente hablando, lo son aquellas que manchan la reputación de la familia y ponen en riesgo su futuro, en particular el matrimonio de los hijos. Las malas deudas sirven para revelar que una unidad doméstica no puede mantener su posición en la jerarquía social. Los pobres sí razonan financieramente, si bien los criterios financieros no son prioritarios y el comportamiento ante una deuda deriva de equilibrios sutiles entre los costos financieros y la posición social.

De todos modos, lejos está de nosotros plantear el argumento en términos deterministas. Aunque el acceso al endeudamiento y su utilización están estrictamente codificados, los prestatarios pobres, por más que puedan hallarse dominados y marginados, también gozan de libre albedrío. Las relaciones de endeudamiento son interpretadas y manejadas en una multiplicidad de formas. El significado social y la regulación social de la deuda no son fijos, sino que de continuo son discutidos y negociados. El significado social de la deuda es además una herramienta que individuos y prestamistas, así como prestatarios, emplean para negociar sus posiciones.

La deuda es utilizada para fortalecer microjerarquías y participar activamente en aumentar diferenciaciones internas en las castas y en las comunidades. Cómo es empleada la deuda depende no sólo de la identidad del prestatario, sino también de quién está dispuesto a ser. El endeudamiento es una señal de identidad, pero también parte constitutiva de las aspiraciones sociales. Algunos deudores deliberadamente muestran deferencia a su acreedor con el fin de fortalecer su mérito crediticio. En contraste, otros prefieren relaciones anónimas y comerciales emprendidas fuera de su círculo, tanto en el pueblo como en la parentela, independientemente del precio financiero, con el fin de hacer valer su libertad y limitar los lazos de dependencia.

Por último, nuestro estudio pone de manifiesto la dialéctica entre los procesos micro y macro. La deuda y el sobreendeudamiento entre las unidades domésticas y los individuos reflejan patrones más amplios de acumulación y distribución en una sociedad determinada. En la India rural el endeudamiento ha sido siempre una fuente de empobrecimiento y explotación de las clases trabajadoras pobres (Breman, 2007; Hardiman, 1996; Pouchepadas, 1980). Nuestros hallazgos indican que en los pueblos estudiados el sobreendeudamiento de las unidades domésticas resalta las contradicciones de la urbanización y la "modernización" del sur rural de la India (Kapadia, 2002; Olsen y Morgan, 2010). Las unidades domésticas sobreendeudadas luchan por supuesto por llegar a fin de mes y enfrentan pobreza material, pero algunas también tienen aspiraciones sociales crecientes que apenas son compatibles con la incertidumbre del ingreso y la precariedad de los trabajos. Las aspiraciones sociales implican no sólo necesidades caras, sino también la voluntad de relaciones de endeudamiento comerciales que son asimismo más costosas financieramente que las relaciones tradicionales de dependencia y patronazgo. En otras palabras, quienes se hallan en la parte inferior de la jerarquía se enfrentan a una elección faustiana: por una parte el precio financiero del mercado y por otra el costo social de la dependencia.

BIBLIOGRAFÍA

Bloch, Maurice y Jonathan Parry (eds.), 1989, Money and the Morality of Exchange, Cambridge University Press, Cambridge. [ Links ]

Breman, Jan, 2007, Labour Bondage in West India, From Past to Present, Oxford University Press, Oxford. [ Links ]

----------, Isabelle Guérin y Aseem Prakash (eds.), 2009, India's Unfree Workforce of Bondage Old and New, Oxford University Press, Nueva Delhi. [ Links ]

Collins, Daryl et al., 2009, Portfolios of the Poor: How the World's Poor Live on $2 a Day, Princeton University Press, Princeton. [ Links ]

FinMark Trust y Universidad de Sudáfrica (FinMark y Unisa), 2009, A Consumer Financial Vulnerability Index for South Africa, FinMark Trust, Universidad de Sudáfrica, en línea: <http://www.finmark.org.za/wp-content/uploads/Brochure_CFVI.pdf> [ Links ].

Guérin, Isabelle, Solène Morvant-Roux y Jean-Michel Servet, 2011, "Understanding the Diversity and Complexity of Demand for Microfinance Services: Lessons from Informal Finance", en Beatriz Armendáriz y Marc Labie (eds.), Handbook of Microfinance, World Scientific Publishing, Londres, Singapur, pp. 101-122. [ Links ]

Guérin, Isabelle et al., 2012, "Debt in Rural South: Fragmentation, Social Regulation and Discrimination", Rural Microfinance and Employment (Working Paper 2011-03), en línea: <http://www.rame-rvural-microfinance.org/IMG/pdf_WP_201103.pdf> [ Links ].

Guérin, Isabelle, Bert D'Espallier y Govidan Venkatasubramanian, 2013, "Debt in Rural South India: Fragmentation, Social Regulation and Discrimination", en Journal of Development Studies, vol. 49, núm. 9, pp. 1-17. [ Links ]

Guérin, Isabelle et al., en prensa, "Women Empowerment: Power to Act or Power Over Other Women? Lessons from Indian Microfinance", en Oxford Development Studies, vol. 41, núm.1. [ Links ]

Hardiman, David, 1996, Feeding the Baniya. Peasants and Usurers in Western India, Oxford University Press, Nueva Delhi. [ Links ]

Harriss-White, Barbara, 2003, India Working. Essays on Society and Economy, Cambridge University Press, Cambridge. [ Links ]

----------, y Diego Colatei, 2004, "Rural Credit and the Collateral Question", en Barbara Harriss-White y Es Janakarajan (eds.), Rural India Facing the 21st Century. Essays on Long Term Change and Recent Development Policy, Anthem, Londres. [ Links ]

Kapadia, Karin, 2002, The Violence of Development. The Political Economy of Gender, Raj Press, Nueva Delhi. [ Links ]

Malamoud, Charles (ed.), 1988, Lien de Vie, Noeud Mortel. Les Representations de la Dette en Chine, au Japon et dans le Monde Indien, Editions EHESS, París. [ Links ]

Morvant-Roux, Solène, 2006, "Processus d'Appropiation des Dispositifs de Microfinance: un Example en Milieu Rural Mexicain", tesis de doctorado en ciencias económicas, Université Lumière Lyon 2, Lyon. [ Links ]

Olsen, Wendy y Jamie Morgan, 2010, "Institutional Change from Within the Informal Sector in Indian Rural Labour Relations", en International Review of Sociology, vol. 20, núm. 3, pp. 533-553. [ Links ]

Pouchepadas, Jacques, 1980, LEndettement Paysan dans le Bihat Colonial, en Charles Malamoud (ed.), La dette (Collection Purusãrtha, núm.4), École des Hautes Études en Sciences Sociales, París, pp. 165-205. [ Links ]

Ramachandran, V. K. y Madhura Swaminathan, 2005, Financial Liberalization and Rural Credit in India, Tulika Books, Nueva Delhi. [ Links ]

Sa-Dhan. The Association of Community Development Finance Institutions, 2009, The Bharat Microfinance Report-Quick Data 2009, Sa-Dhan, Nueva Delhi. [ Links ]

Servet, Jean-Michel, 2006, Banquiers aux Pieds Nus: La Microfinance, Odile Jacob, París. [ Links ]

Schicks, Jessica, 2011, Microfinance Over-Indebtedness: Understanding its Drivers and Challenging the Common Myths (CEB Working Paper 10/048), Université Libre de Bruxelles, Bruselas. [ Links ]

Shipton, Parker, 2007, The Nature of Entrustment. Intimacy, Exchange and the Sacred in Africa, Yale University Press, New Haven, Londres. [ Links ]

Srinivasan, Narasimhan, 2009, Microfinance in India. State of the Sector Report 2008, Sage, Nueva Delhi. [ Links ]

Villarreal, Magdalena, 2004, "Striving to Make Capital do 'Economic Things' for the Impoverished: On the Issue of Capitalization in Rural Microenterprises", en Tiina Kontinen (ed.), Development Intervention: Actor and Activity Perspectives, University of Helsinki, Helsinki, pp. 67-81. [ Links ]

----------, 2009, Mujeres, finanzas sociales y violencia económica en zonas marginadas de Guadalajara, Instituto Jalisciense de las Mujeres, Instituto Municipal de las Mujeres en Guadalajara, Guadalajara. [ Links ]

Zelizer, Viviana, 1994, The Social Meaning of Money, Basic Books, Nueva York. [ Links ]

* Este trabajo se basa en hallazgos de investigación del programa Rural Microfinance and Employment (Rume, <www.rume-rural-microfinance.org>). Agradecemos a Barbara Harriss-White, Magdalena Villarreal, Solène Marvant-Roux, David Picherit y Jonathan Pattenden sus comentarios a una versión anterior.

1 Sobre la base de iniciativas europeas, se elaboró un Índice de Vulnerabilidad Financiera del Consumidor en Sudáfrica (FinMark y Unisa, 2009). Incluye cuatro subindicadores: vulnerabilidad del ingreso —seguridad en el trabajo, crecimiento del ingreso, ayudas sociales y transferencias de familia y amigos—, vulnerabilidad de los ahorros, vulnerabilidad del gasto —por ejemplo, si un consumidor puede sufragar los costos crecientes de la alimentación y el transporte— y vulnerabilidad por servicio de la deuda —que se sustenta en el nivel de endeudamiento y los costos de cubrir los pagos de la deuda—.

2 Schicks, por ejemplo, considera que un individuo o una unidad doméstica están sobreendeudados cuando "continuamente tiene que luchar a brazo partido por cumplir con los plazos de reembolso y una y otra vez tiene que hacer grandes sacrificios para pagar las obligaciones de sus préstamos" (Schicks, 2011). Los prestatarios terminan por reembolsar lo que deben, pero sólo a un costo de sacrificios "inaceptables".

3 Representan entre 2 y 4% de la población en los pueblos estudiados.

4 Govindan Venkatasubramanian y Santosh Kumar viven en la zona y pasaron tiempo intensivo en los poblados analizados. Marc Roesch estuvo tres años en la zona e Isabelle Guérin, dos años. Dedicó la mayor parte de su tiempo al trabajo de campo.

5 Para una revisión, véase Guérin, Morvant-Roux y Servet (2011).

6 Las disparidades entre unidades domésticas se analizan en Guérin, Morvant-Roux y Servet (2011).

7 No se empleó ningún otro criterio para la selección, simplemente escogimos 20% de las unidades domésticas más endeudadas.

8 Con el fin de limitar la duración de las entrevistas, la encuesta se ciñó a montos superiores a 500 INR y por ello subestima la importancia de parientes y amigos.

9 Se analiza este fenómeno con mayor detalle en Guérin et al. (en prensa).