nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La literatura económica establece que el acceso a servicios financieros se relaciona, de manera directa, con el nivel de ingreso de un país, con la disminución de la desigualdad y con la reducción de la pobreza. El desarrollo del sector financiero reduce el costo del capital y mejora la asignación de recursos, debido a que se incrementa la cantidad y calidad de los proyectos de inversión, impulsando de esta forma el crecimiento económico (Levine, 1997). En cuanto a cómo contrarrestar la pobreza, Burgess y Pande (2005) señalan que es posible lograrlo con un incremento en el ahorro y con la disponibilidad de crédito en las áreas rurales. Así mismo, Pollack y García (2004) afirman que el incremento en el acceso al financiamiento de las micro, pequeñas y medianas empresas es un instrumento eficaz para reducir las brechas de productividad, innovación y generar crecimiento con equidad. Sin embargo, en México tradicionalmente ha existido un notable rezago en la expansión de la oferta de servicios financieros, especialmente en áreas rurales. Sagarpa y FAO (2012) reportan que tan solo el 6.2% de las unidades económicas rurales tiene acceso al crédito y de éstas solo el 9.5% lo obtiene de la banca comercial. La cobertura ha sido muy dispersa y se han observado grandes diferencias regionales en la proporción de la población con acceso al financiamiento.

El financiamiento al sector agropecuario en México proviene, principalmente, de los Fideicomisos Instituidos con Relación a la Agricultura (FIRA) y de la Financiera Nacional de Desarrollo Agropecuario, Rural, Forestal y Pesca (FND), instituciones consideradas como banca de desarrollo. Estas instituciones han mostrado un crecimiento en términos reales de los montos anuales de financiamiento otorgados y de sus patrimonios institucionales; pero el financiamiento a los productores de bajos ingresos, a las regiones agrícolas menos desarrolladas y los créditos de largo plazo son muy limitados (De La Vega et al., 2014), esto contribuye poco a resolver el problema de acceso al financiamiento de los pequeños productores y al desarrollo de sujetos de crédito competitivos.

Las más fuertes restricciones que enfrentan las pequeñas empresas para obtener crédito bancario son la información asimétrica y los costos de transacción (Huidobro, 2013), ya que los contratos de crédito involucran un intercambio intertemporal, donde se entregan recursos presentes contra la aceptación explícita de compromisos de pagos futuros. Por tanto, antes de aceptar dicho contrato la institución financiera evalúa al posible deudor en cuanto a su capacidad y voluntad futura de pago, para medir el riesgo de incumplimiento futuro del contrato (Kampel y Rojze, 2004). La falta o insuficiente información sobre los acreditados es uno de los principales impedimentos para incrementar el crédito y explica la propensión de los mercados financieros a generar fallas que obstruyan su funcionamiento adecuado.

La falta de información de los acreditados origina problemas de selección adversa y riesgo moral que ocasionan racionamiento de crédito, sobre todo de largo plazo, y provocan una segmentación del mercado. La selección adversa es un problema de información que ocurre antes de que se realice la transacción financiera y conduce al racionamiento del crédito en el mercado, porque los prestamistas no tienen suficiente información para conocer las probabilidades de éxito de los proyectos de inversión y el comportamiento ante el riesgo del deudor (Stiglitz y Weiss, 1981). Una vez otorgado el préstamo en un entorno de información asimétrica, se da lugar al problema de riesgo moral, es decir, a la posibilidad de no pago por parte del prestatario debido a las dificultades y costos que representa para el prestamista hacer una supervisión y monitoreo estricto de la aplicación del crédito (Besley, 1994).

Benavente et al. (2005) y el BID (2004) reconocen que otorgar préstamos implica altos costos fijos para su evaluación, supervisión y cobro; ello significa que el costo por unidad monetaria prestada es más elevado para los préstamos pequeños. Para obtener y procesar información, las instituciones financieras y los deudores incurren en costos de transacción muy elevados. Así, el costo de investigar a un prestatario y darle seguimiento son costos de transacción para el prestamista, mientras que los costos de transporte, honorarios legales, gastos administrativos y el tiempo invertido en realizar trámites, son costos de transacción para el prestatario (González, 1998).

Los costos de transacción directos e indirectos en los que incurre un solicitante de crédito para cumplir con los requisitos y trámites exigidos, pueden incluso resultar más elevados que la tasa de interés, además de que dichos trámites pueden ser tan largos y complicados que pueden desincentivar la demanda de crédito (Rojas y Rojas, 1999).

La actividad agropecuaria presenta características que acentúan estas restricciones crediticias, a saber: 1) elevada dispersión geográfica de las unidades de producción, 2) altos riesgos ocasionados por factores climáticos, incidencia de plagas y enfermedades, 3) ingresos estacionales con fuertes fluctuaciones y poco predecibles, 4) carencia de garantías por parte de los pobladores rurales y bajo acceso a seguros agrícolas para mitigar los riesgos, 5) desconocimiento del sector agropecuario-rural por parte de la banca comercial y 6) poca experiencia de los productores rurales para tratar con instituciones financieras, aunado a su limitada capacidad gerencial. No obstante lo anterior, el uso de tecnologías de crédito innovadoras puede ayudar a incrementar el acceso al financiamiento al reducir los costos de transacción y mejorar la información. González (2001) define tecnología de crédito como el conjunto de criterios y procedimientos para superar problemas de información, de incentivos y de cumplimiento de contratos, así como lo necesario para hacer poco riesgoso el otorgamiento del crédito y asegurar la recuperación de los fondos prestados. Por ello, algunos intermediarios financieros bancarios y no bancarios utilizan más de una tecnología de crédito. Cabe precisar que estas tecnologías de crédito están fuertemente influenciadas por los marcos institucionales y regulatorios de cada país por lo que para ser eficaces deben ser adaptados a las condiciones locales.

Si bien algunas instituciones describen casos de éxito en el financiamiento rural, en el particular de las experiencias desarrollados en México, estos trabajos son de carácter descriptivo, sin un marco analítico detallado en cuanto a tecnologías de crédito utilizadas (FIRA, 2013; FIRA, 2014; Financiera Rural, 2013; FNA, 2014). La innovación y el desarrollo de las tecnologías de crédito son diferentes en cada entorno local, pero existen principios generales que pueden ser adaptados a cada circunstancia y eso fue posible contrastarlo y comprobarlo al revisar otros trabajos de investigación realizados en otros países (González et al., 2006; Shwedel, 2007; Mottram, 2011). Así, con el propósito de analizar, bajo un marco analítico riguroso, cómo las tecnologías de crédito involucradas resuelven los problemas relacionados con información asimétrica, riesgo moral y costos de transacción, para operar de manera eficaz y sostenible, se estudiaron durante 2014-2015 tres experiencias mexicanas de financiamiento rural.

Materiales y métodos

Siguiendo el método de análisis de casos múltiples (Stake, 1995 y Castro, 2010) y con el objetivo de comprender cómo resuelven los problemas de información asimétrica y de costos de transacción, para dar acceso al financiamiento a pequeños y medianos productores, se estudiaron en el 2014 y 2015 las siguientes experiencias mexicanas:

Una institución financiera de ahorro y crédito popular.

Una organización de productores de café con acceso a mercados de nicho.

Una agroindustria arrocera que promueve un esquema de desarrollo de proveedores.

La selección de estos casos se hizo considerando los contrastes de sus tecnologías, las cuales posibilitan el acceso al financiamiento a productores que por sus características difícilmente podrían ser considerados como sujetos de crédito de la banca comercial e incluso de la banca de desarrollo y que hubieran demostrado un esquema sostenible de operación en varios años. Para cada caso estudiado, se realizó una revisión documental con el fin de entender el entorno productivo y social en el cual se desarrollan. Posteriormente, se realizaron entrevistas a personal operativo y directivo de las instituciones financieras, de la agroindustria, de las organizaciones, equipos técnicos y productores involucrados en cada caso. Durante la sistematización de los trabajos de campo se hicieron consultas con algunos expertos sobre aspectos relacionados con el financiamiento y de las actividades productivas analizadas.

Los resultados de cada caso describen el contexto de la actividad, la descripción de la estrategia desarrollada y la tecnología de crédito aplicada para, posteriormente, analizar cómo se resolvieron los problemas de información asimétrica y de costos de transacción y las condiciones que lo hicieron posible. Se hace, además, un análisis conjunto de las tres experiencias con el fin de identificar las lecciones aprendidas. Como estudio de casos múltiples, el énfasis se hace sobre explicaciones de causalidad específicas para cada caso y, posteriormente, se integran los hallazgos para buscar una mayor perspectiva en las conclusiones.

Resultados

Financiamiento a la ganadería por una Institución de ahorro y crédito popular

Tuxtepec es la región de Oaxaca donde más leche y carne se produce, ya que posee condiciones naturales y geográficas que permiten una ganadería bovina de doble propósito (productora de leche y becerros al destete) muy competitiva, dado el acceso al pastoreo. El 87% de los ganaderos tiene veinte vacas o menos; con una producción media de leche de 4 l/vaca/día en predios de 25 hectáreas de régimen ejidal. El 59% de los productores se dedica a la ganadería de tiempo completo y solo 41% lo combina con otras actividades productivas. Los productores tradicionalmente obtienen los recursos crediticios para sus necesidades productivas, de consumo o de atención médica, de los múltiples agentes que dominan el mercado informal, como prestamistas, comerciantes y otros. La amplitud de este sector muestra que hay una considerable demanda de parte de esta población rural por servicios financieros, pero dadas sus características no son considerados como sujetos de crédito por los bancos tradicionales.

La Caja Popular Mexicana (CPM) ha resultado una opción atractiva de ahorro y crédito para los productores de ganado de doble propósito de esta región, a pesar de no estar especializada en el sector agropecuario, ni operar subsidios gubernamentales. La CPM es una Sociedad Cooperativa de Ahorro y Préstamo creada en 1993; cuenta con 469 sucursales distribuidas en 26 estados de la república mexicana y un millón 900 mil socios a diciembre de 2014 (www.cpm.coop).

Para tener acceso a los servicios de la CPM, es necesario hacerse socio de la misma y presentar documentación básica (Acta de nacimiento, CURP, credencial de elector, comprobante de domicilio), cubrir la parte social con 750 pesos, abrir una cuenta de ahorro y comprometerse a ahorrar. Teniendo dos mil pesos en su cuenta de ahorro, después de quince días naturales de hacerse socio es posible recibir un préstamo personal de hasta 10 mil pesos, a condición de que un ejecutivo de la CPM realice un sencillo análisis y validación de la información y exista un aval como garantía (que puede ser o no ser socio de la CPM) y un comprobante de ingresos.

La CPM ofrece créditos hipotecarios, automotrices, de consumo y para actividades productivas. Para obtener este tipo de créditos se evalúan: i) la "solvencia moral" a través de consulta de buró de crédito y referencias personales, laborales y comerciales, además de considerar el historial de ahorro y crédito del socio; ii) la capacidad económica a través de comprobante de ingresos (puede ser una carta firmada por el responsable del centro de acopio, en la cual se mencioné el volumen de leche que vende ese productor por semana o mes); iii) la viabilidad y rentabilidad del crédito (mediante un sistema de evaluación paramétrica de credit-scoring, muy rápida y barata de aplicar) y, iv) las garantías, que pueden ser reales (bienes muebles e inmuebles), personales (avales) y líquidas (el ahorro depositado).

La línea de crédito para actividades productivas de la CPM fue diseñada para el financiamiento de actividades orientadas a la agricultura, ganadería, apicultura, piscicultura o pesca; el plan de pago se establece acorde al proyecto de inversión presentado a un plazo único de 24 meses, con posibilidad de ampliación por uno o más periodos iguales, los montos pueden ir de 25 mil pesos y hasta 800 mil pesos y la tasa de interés mensual es de aproximadamente 1.58%. A decir de los propios productores el trato cordial que reciben del personal de la CPM, la facilidad y la oportunidad para obtener créditos son aspectos que ellos valoran, pues por sus características no son considerados sujetos de crédito para la banca comercial e incluso en la mayoría de los casos tampoco para la banca de desarrollo. Por tanto, para que un productor de bovinos de doble propósito pueda obtener un crédito de la CPM, primero debe ser socio y empezar a ahorrar. Las condiciones, montos y requisitos para solicitar un crédito irán mejorando de acuerdo con el historial crediticio y de ahorro que el socio se vaya forjando. Una vez cubiertos todos los requisitos, el tiempo transcurrido para la aprobación de una solicitud de crédito es de tres días en promedio.

Antes de ofrecer un crédito, la CPM provee servicios financieros, como ahorro, seguros, pago de servicios (agua, luz, teléfono), remesas. Así, la CPM conoce a los socios de manera progresiva y reduce los problemas de información asimétrica. Además, genera incentivos para los socios, ya que al convertirse en un socio cumplido y responsable, brinda la posibilidad de obtener créditos en condiciones preferenciales, tales como préstamos sin garantías, sin monto mínimo de ahorro y con tasas de interés más bajas. Esto, a su vez, reduce los costos de transacción, ya que la evaluación de un crédito es un proceso sencillo, mientras que el seguimiento y monitoreo se hace a través de avisos escritos o llamadas telefónicas para recordar próximos vencimientos de pago. Las economías de escala (por el número de socios que tiene) y alcance (por la diversidad de servicios que ofrece) también tienen impactos positivos en los costos de transacción de la CPM.

La CPM ha ampliado su cobertura financiera en cuanto a número de asociados, captación, cartera de crédito, número de sucursales, tipo de servicios ofrecidos, diferentes nichos de mercado atendidos, diversificando las actividades y, por consiguiente, una mejor gestión de riesgos. La tecnología financiera de la CPM ayuda a los productores a resolver problemas de imprevistos y de capital de trabajo al ofrecerles servicios financieros de manera accesible, independientemente de la actividad productiva o de la región.

Financiamiento a productores de café con acceso a mercados de nicho

El café es un cultivo de exportación ampliamente cultivado en México y su mercado se caracteriza por amplias fluctuaciones de precios que afectan de manera importante el nivel de vida de los productores. Para los pequeños productores, los nichos de mercados correspondientes a cafés diferenciados (orgánicos, comercio justo, alta calidad de taza, entre otros) representan una oportunidad para aumentar sus ingresos, pues sus cotizaciones son más altas y estables que los cafés convencionales y pueden acceder a ellos sin pasar por los intermediarios habituales (Pérez, 2009). El sector cafetalero enfrenta dificultades para tener acceso al crédito debido a que los productores en general no cuentan con garantías reales, pocas organizaciones de cafeticultores están consolidadas y existen pocos canales de comercialización.

La Coordinadora Estatal de Productores de Café de Oaxaca A. C. (CEP-CO) se creó en 1989; aglutina organizaciones de pequeños productores de café de distintas regiones cafetaleras del estado de Oaxaca. En la actualidad la CEPCO está integrada por 40 organizaciones regionales y estas agrupan un padrón de 4,000 pequeños productores de café, a quienes la CEPCO les apoya con capacitación, gestoría para lograr apoyos gubernamentales y créditos para la producción, industrialización y comercialización.

Como una iniciativa para brindar créditos oportunos y con bajas tasas de interés, la CEPCO constituyó en 2007 la llamada Financiando el Desarrollo del Campo (Findeca), que es una Sociedad Financiera de Objeto Múltiple (Sofom). Su propósito es financiar pequeños productores del sur-sureste del país que en sus proyectos incluyan, principalmente, conceptos de sustentabilidad -productos orgánicos certificados- y comercialización de sus productos bajo condiciones de comercio justo. Aproximadamente el 80% de los recursos crediticios colocados, son canalizados a zonas indígenas y municipios catalogados por el Consejo Nacional de Población (Conapo) como de alta y muy alta marginación.

La mayor parte de sus clientes son ejidatarios y comuneros que poseen una superficie promedio por productor de dos hectáreas y que están imposibilitados de ofrecer garantías hipotecarias. Por ello, Findeca estructura esquemas de financiamiento protegidos con mezcla de garantías (prendarias, fiduciarias, líquidas, cesiones de derechos de cobranza y muy eventualmente hipotecarias). Findeca apoya a sus clientes en la gestión de distintos apoyos gubernamentales, principalmente en la obtención de garantías líquidas y fiduciarias para que las organizaciones accedan al crédito. Proporciona, además, acompañamiento desde el diseño y seguimiento del proyecto hasta la recuperación del crédito.

Los tipos de crédito que otorga son avío a la producción primaria, avío agroindustrial y refaccionario. Findeca dictamina una solicitud en 35 días como máximo; se considera un proceso muy ágil en comparación con otras fuentes de financiamiento que llegan a tardar hasta seis meses o más para otorgar un crédito. El FIRA fondea aproximadamente el 85% de la cartera de crédito de Findeca, la cual fue de aproximadamente 446 millones de pesos en 2014. El 70% fueron créditos de avío y el 30% fueron refaccionarios, además el 67% de su cartera de crédito total estuvo dirigida a productores de café.

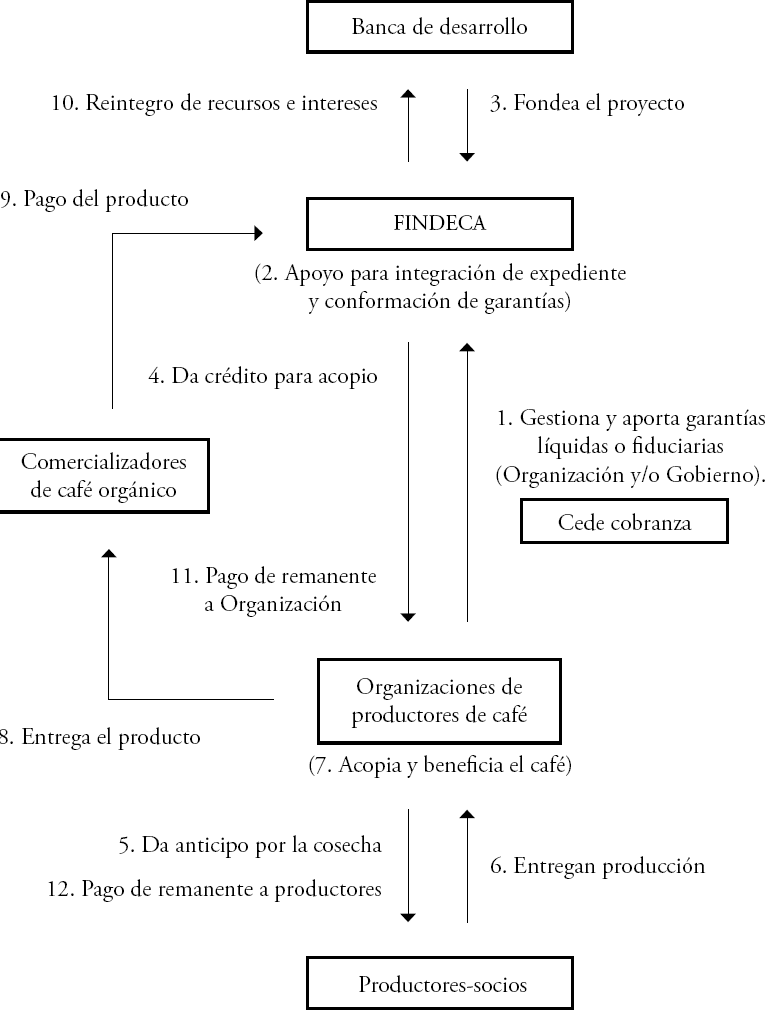

En el caso de la cafeticultura, el crédito más frecuente es para acopio y comercialización de café pergamino; su mecánica operativa se ilustra en la Figura 1. Antes del inicio de la cosecha, la organización de productores solicita financiamiento a Findeca, aportando y/o gestionando las garantías líquidas y/o fiduciarias requeridas. Así mismo, cede a Findeca como garantía del crédito los derechos de cobranza de los contratos establecidos por la producción a entregar, principalmente, con compradores de café orgánico y de comercio justo de Europa, Estados Unidos y Japón. La cesión de cobranza es de hasta el 100% e incluye una instrucción al cliente para que este deposite en la cuenta de Findeca el valor de las ventas cedidas.

Fuente: elaboración propia con información de FINDECA, 2014.

Figura 1 Modelo operativo de Findeca y organizaciones de productores de café para financiamiento del acopio y comercialización de café pergamino

Una vez cumplidos los requisitos, recibe fondeo por parte de la banca de desarrollo (FIRA), otorga crédito a las organizaciones de productores y da seguimiento al proceso de acopio y comercialización. Con esos recursos, la organización paga anticipos por el café acopiado de los socios, el cual beneficia y entrega a los clientes. Findeca recibe de los compradores internacionales el pago del 100% de la producción vendida por las organizaciones de productores, toma el pago que le corresponde y el excedente lo deposita a la organización de productores, para que ésta liquide a los productores el monto que les corresponda.

Si bien los requisitos para la aprobación de un crédito con Findeca son los tradicionales1, la operación de está Sofom se basa en la selección de actividades y clientes a financiar. En efecto, los acreditados producen un producto certificado y están organizados, lo que les da acceso al mercado de cafés sustentables y de mercado justo, que tienen mayor lealtad a los proveedores, ofrecen precios mejores y menos volátiles, permiten contratos de compra que les facilitan el acceso al financiamiento al otorgar la cesión de cobranza como garantía real, todo lo cual les da a los productores la condición de sujetos de crédito.

Las organizaciones, además, proporcionan a sus asociados insumos agrícolas, apoyo para realizar gestiones; procesan y comercializan los productos aumentando su valor agregado; proporcionan asesoría técnica durante todo el proceso de producción para asegurar la calidad del café que demanda y cubren las funciones de dispersores de crédito y de acopiadores de la producción para facilitar la retención de las amortizaciones. Por otra parte, el otorgamiento de créditos de Findeca se concentra en los clientes que recurren año con año para financiar su actividad y solo se consideran a clientes nuevos si cumplen con los requisitos señalados y son referidos por sus clientes actuales.

Asimismo, Findeca se caracteriza por su profesionalización y equipamiento, ya que cuenta con personal y sistemas especializados que le permiten dar soporte a la promoción, autorización, seguimiento y recuperación del crédito con eficacia; ello, además de tener un grado destacado de especialización en las actividades y los mercados de sus clientes. Su tecnología de financiamiento se basa en la cercanía que tiene con los productores, organizaciones y clientes internacionales, ya que apoyan a los productores en la integración del expediente para solicitar el crédito y en la gestión de apoyos, dan seguimiento a los proyectos, controlan la cobranza de las ventas de sus acreditados y generan incentivos para las alianzas entre los actores señalados.

Gracias a este modelo, los productores y sus organizaciones se especializan, acceden a mejores mercados, obtienen precios más atractivos por su producto y tienen acceso al financiamiento. Los compradores aseguran el abasto de productos certificados con costos razonables y sin riesgo. Mientras que el intermediario financiero incrementa su cobertura financiera, logrando economías de escala, disminuyendo riesgos y costos de transacción. Así, después de más de siete años de operación Findeca no ha tenido que enfrentar ningún proceso de ejecución de garantías.

Agroindustria arrocera que promueve un esquema de desarrollo de proveedores

Tradicionalmente, la mayor parte del consumo nacional de arroz es importado como arroz palay de los Estados Unidos y es ampliamente aceptado por las empresas arroceras por ser un arroz largo-delgado apreciado por el consumidor nacional y con un rendimiento industrial de 55% de grano entero, mientras que el rendimiento industrial del arroz milagro filipino, que se produce en México, muestra valores de 45% (FIRA, 2010). Dos hechos han modificado esta situación: primero, en diciembre de 2010, la agroindustria arrocera Cova-donga, que era la más importante en el mercado por sus compras nacionales e importaciones, con una participación de mercado del 30%, desvió créditos e incumplió con sus compromisos de inversión y de compra. Llegó a acumular adeudos por dos mil 600 millones de pesos a proveedores y a más de veinte organismos financieros. El fraude provocó que un gran número de productores y molinos de arroz tuvieran problemas financieros, ya que la empresa no les pagó la producción comprometida, lo que los colocó en el buró de crédito y les limitó su acceso a nuevos créditos (Mendoza, 2014). Segundo, a partir de 2011 se inician importaciones crecientes de arroz pulido de Pakistán, China y Vietnam, listo para empacarlo y distribuirlo para su consumo. Esto representa un riesgo para los molinos de arroz nacionales al dejar de participar en la cadena productiva.

La falta de liquidez en el sector arrocero nacional y la amenaza para los molinos de arroz nacionales de perder participación en la venta de arroz importado, motivó el diseño de una estrategia de desarrollo de proveedores de arroz. De esta forma, los espacios que dejó Covadonga en el mercado final del arroz y en la compra de materia prima nacional, fue vista como una oportunidad por Industrializadora de Productos Agrícolas de la Cuenca del Papaloapan S. A. de C. V. (IPACPA) para promover la producción nacional de arroz en diversas zonas productoras del país, mediante esquemas de asociación en participación con productores, agricultura por contrato y producción directa.

IPACPA es una empresa mexicana ubicada en Córdoba, Veracruz, con instalaciones para recibir y procesar arroz en Tierra Blanca y Córdoba, Veracruz; su objetivo principal es procesar, empacar y comercializar arroz. Aproximadamente, el 60% del arroz comercializado por IPACPA es grano largo importado y el 40% restante es arroz nacional grueso de la variedad Milagro Filipino. Tiene, además, relaciones comerciales sólidas para distribuir el arroz a todo el país a través de comercializadores mayoristas en centrales de abasto, tiendas de autoservicio, a empacadores intermediarios y compradores institucionales como DIF (Desarrollo Integral de la Familia) y Diconsa.

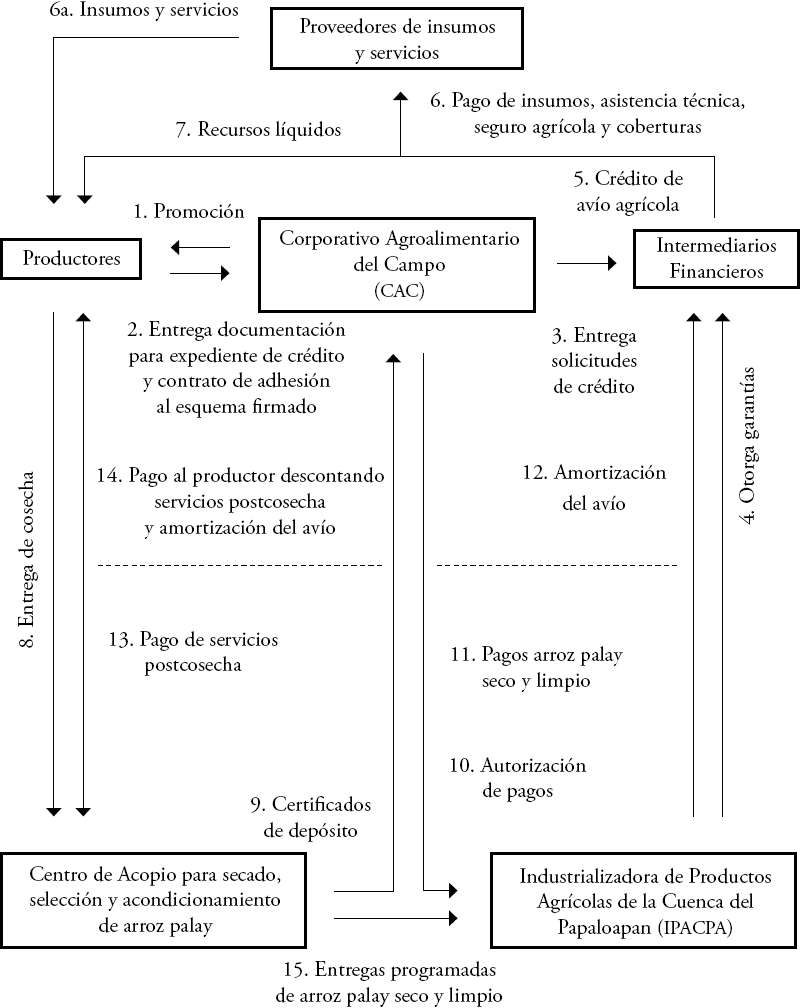

El propósito de la estrategia de IPACPA es asegurar su abasto de materia prima de calidad, tener proveedores en áreas lo menos dispersas posibles y que entreguen su producción a algún acopiador con vínculos con la agroindustria para que esta última no tenga que estar negociando con un gran número de proveedores. El modelo operativo consideró la creación de una empresa llamada Corporación Alimentaria del Campo SPR RL CV (CAC), la cual inició operaciones en 2011 en los estados de Veracruz, Campeche, Tabasco, Tamaulipas, Michoacán, Colima y Nayarit.

CAC funciona como articulador entre los compradores de arroz palay nacional -industrias y molinos que acopian arroz para procesarlo y comercializarlo como arroz pulido- y los productores de arroz nacional. Proporciona asistencia técnica e induce la adopción de innovaciones por parte de los productores, además de brindar seguimiento desde la preparación del terreno hasta la cosecha; hace compras consolidadas de insumos agrícolas otorgando precios especiales a los productores y vende o renta la maquinaria y equipo especializado a los productores que lo requieran (Figura 2).

Fuente: Elaboración propia con información de Mendoza (2014).

Figura 2 Modelo operativo (agricultura por contrato) del Corporativo Agroalimentario del Campo (CAC)

Los créditos de avío agrícola y los prendarios para la comercialización son otorgados por Intermediarios Financieros No Bancarios (IFNB). La mala imagen crediticia que tenía el sector arrocero después de los incumplimientos de Covadonga, pudo ser superada gracias al otorgamiento de garantías por parte de IPACPA y al seguimiento técnico de CAC.

En el modelo, IPACPA es la empresa tractora, la cual junto a su red de acopio le da un carácter ideal para articular las actividades productivas, ya que el 100% de la producción de arroz debe pasar por el proceso de secado, acondicionamiento, transformación, empaque y venta. El compromiso de IPACPA en el modelo es otorgar garantías líquidas o prendarias para soportar las líneas de crédito de los productores y de los centros de acopio.

Este modelo no implica la realización de inversiones en activos fijos, por lo que el financiamiento requerido es únicamente para el capital de trabajo, el cual se fondea con dos intermediarios financieros no bancarios: Sociedad Financiera Campesina, Soficam (SOFOM fondeada por FIRA) y el Comité Veracruzano de Productores de Arroz (Covepa) que es una Asociación Civil dispersora de créditos. El avío agrícola se entrega a los productores principalmente mediante insumos y servicios. Este crédito se paga cuando el productor entrega su arroz a los centros de acopio habilitados y el remanente se entrega a los productores.

La estrategia considera una selección estricta de productores, ubicados en zonas con potencial, con superficie de entre diez y hasta 150 hectáreas con riego e infraestructura para drenaje, lo más cercanas a los puntos de entrega indicados por la industria tractora. Los productores son conocidos en la región y por los técnicos del CAC, tienen solvencia moral y experiencia en el cultivo, lo cual permite reducir los problemas de información asimétrica.

La selección de productores es aceptada por el intermediario financiero y permite acortar tiempo en los trámites, haciendo oportuno y accesible el financiamiento para los productores. Además, se minimizan los requisitos y trámites, debido a que el CAC gestiona los créditos y apoyos gubernamentales para los productores.

La oportunidad de la preparación del terreno y la siembra no está supeditada a las condiciones de las fuentes financieras y se logra a través de un crédito de cuenta corriente que CAC otorga a los productores de arroz antes de la siembra para la compra de insumos agrícolas. Esto es necesario debido a que el crédito de avío está condicionado a obtener las pólizas de seguro y estas solo se emiten cuando el cultivo está arraigado, es decir, 25 o 30 días después de sembrado. Los IFNB se preocupan por el crédito, no por el proyecto. La tecnología de intermediación financiera se adapta de la agroindustria al productor; las normas de la banca de desarrollo y del intermediario financiero no se alteran.

El riesgo moral y los costos de transacción se reducen debido a la presencia de CAC, el cual tiene información, conoce el mercado, tiene vínculos para hacer sinergias estratégicas y genera incentivos para que otros actores de la cadena productiva de arroz colaboren y estén interesados en participar permanentemente. Esta estrategia o proyecto funciona porque los productores que participan tienen un perfil sobresaliente, como el tamaño de sus unidades de producción, un mercado garantizado gracias al contrato de venta de arroz con CAC, la oportunidad de tener acceso a asistencia técnica, crédito, seguro agrícola, insumos, maquinaria y equipo especializados, todo lo cual se traduce en un incentivo para mantener esta relación en el largo plazo. Por otro lado, los IFNB cuentan con el apoyo de CAC para seleccionar, en primera instancia a los productores que podrían ser sujetos de crédito para darle seguimiento a la aplicación del crédito y para retener el pago del mismo cuando el productor le entrega su cosecha, lo cual reduce notablemente los costos de transacción y el riesgo moral.

La presencia de CAC como articulador de la estrategia permite que productores de un cultivo considerado altamente riesgoso reduzcan los riesgos climáticos (a través del seguro agrícola), comerciales (con coberturas de precios y contratos de compra) y técnicos (debido a la asistencia técnica, insumos y equipos especializados brindados por CAC); tengan acceso al financiamiento, al mercado y tecnología para realizar su actividad agrícola de forma competitiva.

Esta experiencia muestra cómo es posible trasformar productores de un cultivo considerado de alto riesgo, en productores de alta productividad y competitivos. Además el modelo en su conjunto genera externalidades positivas al dinamizar la economía de las regiones productoras, generando empleos, reactivando infraestructura ociosa o en algunos casos abandonada (centros de acopio, bodegas, agroindustrias, vehículos de transporte); los productores se capacitan, especializan, diversifican, amplían sus opciones y aprenden a aprovechar sus ventajas competitivas; se desarrollan sujetos de crédito, generan contratos de compra-venta que atraen recursos externos y amplían el acceso el crédito.

El punto fundamental para la viabilidad de este modelo, como en todo modelo de desarrollo de proveedores, es la presencia de una empresa tractora bien posicionada en el mercado, con compromiso para garantizar el financiamiento del esquema (e incluso dispuesta a crear y financiar una empresa articuladora para dar seguimiento a la operación), y con visión de largo plazo para darle continuidad al mismo.

Discusión de resultados

Las experiencias analizadas lograron incrementar la profundidad financiera al permitir el acceso a servicios financieros de productores que por su tamaño, elevado riesgo percibido o circunstancias productivas limitarían la posibilidad de obtener un crédito. En las experiencias relacionadas con el café y al arroz se tuvieron que superar algunas limitantes no financieras, como el reducido tamaño y dispersión de los acreditados, la falta de información confiable sobre la solvencia moral de los productores, los problemas de productividad y el manejo postcosecha, la limitada capacidad empresarial y el mercado no garantizado. Por ello, el acceso al financiamiento requiere cumplir con un perfil de productores que muestre, además de capacidad productiva (activos, experiencia, ubicación geográfica, etc.), solvencia moral y corresponsabilidad para asegurar la recuperación del crédito: referencias, organización, avales, contratos de venta, entre otros.

Las experiencias del arroz y del café tienen en común que los productores están bien integrados a una cadena productiva y tienen garantizado el mercado, por lo tanto, el contrato de compra-venta les permite otorgar los derechos de cesión de cobranza como garantía y con ello mejorar su condición para ser considerados como sujetos de crédito. Además reciben asistencia técnica, en el primer caso de CAC y, en segundo, de la organización de productores a la que pertenecen, lo cual, junto con el financiamiento, les permite capitalizar sus unidades de producción, innovar y así mejorar su nivel de productividad y competitividad. En ambos casos se observa que las alianzas para la organización de productores y el desarrollo tecnológico representan un instrumento importante para que los intermediarios financieros operen en zonas rurales y con productores de bajos ingresos. El tener alianzas estratégicas entre actores es muy relevante porque entre ellos comparten información; para reducir los riesgos y los costos de transacción, que son dos aspectos muy valorados por los intermediarios financieros para decidir intervenir o no en una actividad o sector. Además el interés mutuo entre los actores involucrados alinea comportamientos positivos si se logra una perspectiva de relaciones estables y de largo plazo.

Los resultados son similares a los reportados por Mottram (2011) quien señala que las estrategias de mejora productiva, organizativa y comercial de una cadena productiva, conjuntamente con la mejora del acceso a servicios financieros, resulta muy eficaz porque el enfoque ayuda a los pequeños productores a 1) invertir de manera más productiva en la mejora de sus negocios, 2) adquirir formación técnica, comercial y financiera para maximizar sus inversiones y aumentar su productividad y 3) acceder a mercados más rentables y sostenibles que les permitan obtener ingresos más altos.

Los resultados obtenidos en las experiencias de arroz y café coinciden igualmente con González et al. (2006) quienes muestran cómo la integración a cadenas productivas de pequeños y medianos productores puede expandir el acceso a servicios financieros, además de desarrollar y fortalecer sujetos de crédito. En dicho estudio se destaca que los productores pequeños y medianos que se integran a la cadena se convierten en productores que poseen atributos especiales que mejoran con el compromiso establecido al ingresar a la cadena productiva, a través de la asistencia técnica especializada, información disponible y mercado asegurado, logrando así mejorar su productividad, ingreso y bienestar. La interacción entre productores, intermediarios financieros y compradores de productos agrícolas facilita el proceso de aprendizaje que permite llenar los vacíos de información, el desarrollo de historiales crediticios y el diseño de tecnologías de crédito que reduzcan costos de transacción, además de generar externalidades positivas que contribuyen al desarrollo rural.

Por otra parte, la tecnología financiera de la CPM, que se ejemplifica con el caso de los productores de bovinos de la Tuxtepec, Oaxaca, ayuda a los agricultores a resolver problemas de imprevistos y de capital de trabajo al ofrecerles servicios financieros de manera accesible, independientemente de la actividad productiva o de la región. Por ello el alcance de esta institución para atender a pequeños y medianos productores de zonas rurales a nivel nacional se manifiesta en muchas regiones y actividades. La flexibilidad y oportunidad para aprobar créditos con tasas de interés anual muy competitivas, en comparación con instituciones financieras comerciales que atienden ese nicho de población, es posible por ser una institución cooperativa sin fines de lucro, por movilizar los ahorros de los socios con un buen margen de intermediación y por los bajos niveles de morosidad que presentan.

Si bien la CPM no tiene personal especializado en el sector agropecuario, cuenta con servicios adecuados para la población rural, manejando un esquema de proximidad (en términos de cercanía geográfica y de contacto con los productores) y de información local para reducir considerablemente los costos de transacción. Con su servicio de línea de crédito para proyectos productivos, la CPM, además de resolver necesidades cotidianas de liquidez, ofrece financiamiento para invertir en activos fijos productivos.

Los pequeños productores no solo necesitan financiamiento para sus actividades productivas, requieren de una amplia gama de servicios financieros que incluyen ahorros, seguros y créditos, para enfrentar imprevistos y suavizar su consumo (Miller y Jones, 2010). En este sentido, la CPM está ampliando su cobertura financiera en las áreas rurales, lo que representa una plataforma para que los productores puedan desarrollar su historial crediticio, resolver imprevistos e incluso realizar pequeñas inversiones que les permitan mejorar su competitividad y eventualmente tener acceso a otras instituciones financieras especializadas en créditos productivos de mayor cuantía.

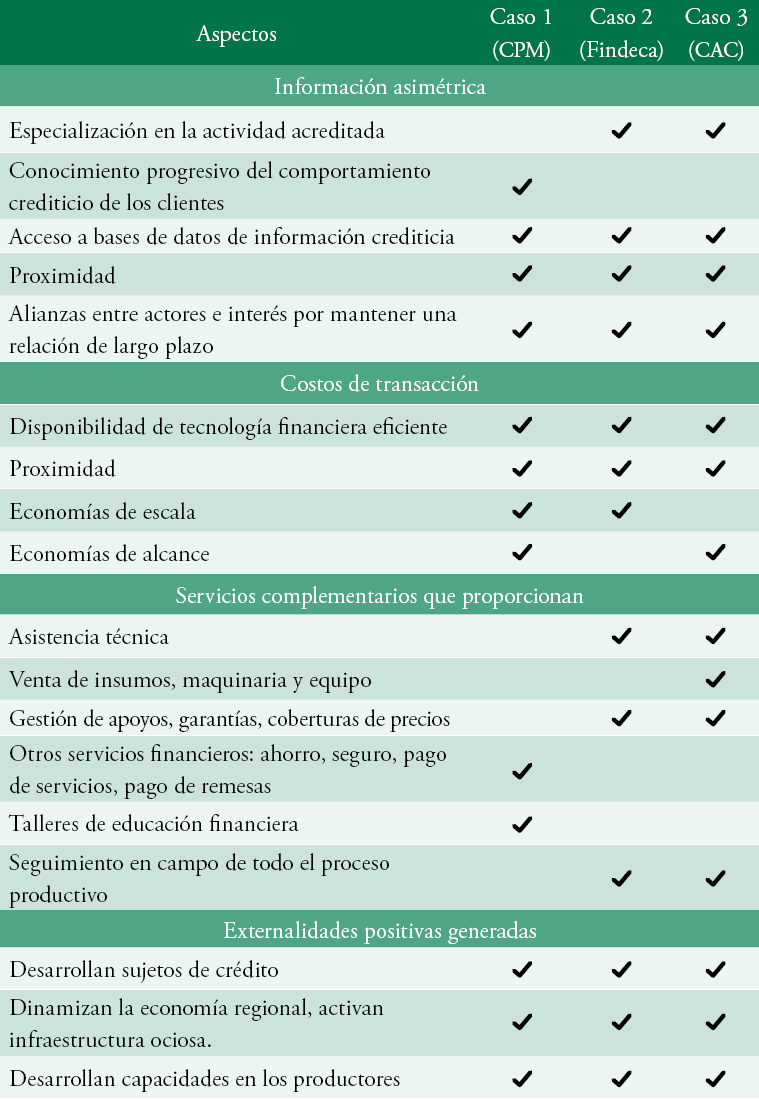

Las experiencias estudiadas han reducido problemas de información asimétrica y costos de transacción mediante los mecanismos señalados en el Cuadro 1. En el caso de arroz y café, CAC y Findeca se encuentran especializados en la actividad productiva, conocen las regiones productoras, su personal de campo tiene arraigo local, conocen el mercado por lo que pueden evaluar mejor los riesgos productivos y comerciales. Conocen personalmente a los acreditados y establecen relaciones de largo plazo, razón por la cual el riesgo moral se reduce. Aunque CAC no es un intermediario financiero, realiza algunas funciones que le delegan los intermediarios financieros, como son la selección de los acreditados, la integración de expedientes, el monitoreo y la supervisión, reduciendo con ello los costos de transacción tanto para el productor como para el financiador.

Fuente: elaboración propia

Cuadro 1 Resumen de cómo se reducen información asimétrica y costos de transacción en los tres casos analizados

A pesar de su cobertura nacional, la CPM opera como un intermediario financiero local, que desarrolla gradualmente el historial crediticio y de ahorro de sus socios, que utiliza los avales solidarios de otros socios y que capacita progresivamente a sus acreditados en servicios financieros, reduciendo a muy bajo costo la información asimétrica y el riesgo moral inherente a la actividad financiera.

Cabe destacar que, en ninguno de los tres casos analizados, los intermediarios financieros han tenido que enfrentar procesos legales de ejecución de garantías o entre actores hacer valer el cumplimiento de algún contrato. Findeca y Soficam no tienen cartera vencida en los esquemas de arroz y café; aunque Soficam reconoce retrasos en los pagos que no rebasan los 30 días. Estos resultados son relevantes, toda vez que el Grupo DFC (2002) analizó todos los costos asociados para la obtención de crédito por parte de Pymes en América Latina y encontró que ni los costos operativos de tramitar un crédito, ni los costos que implica solicitarlo son significativamente más elevados que en Estados Unidos o Europa; los costos que realmente se convierten en una barrera, son los que surgen de la creación de provisiones para cubrir la morosidad derivada del mayor riesgo de estos créditos y los relacionados con la recuperación de garantías por incumpliendo de pago.

Finalmente, es de resaltar, que los resultados obtenidos en esta investigación coinciden con el trabajo realizado por De La Vega et al. (2014), en el que se señalan que la intervención de la banca de desarrollo del sector rural se concentra básicamente en colocar recursos, arriesgar poco, no aportar innovaciones para el desarrollo de los procesos financieros, ni asumir un papel protagónico. Incluso, se llega a mencionar que la banca de desarrollo de primer piso está siendo una competencia desleal para los intermediarios locales, desmotivándolos, al ofrecer tasas de interés bajas con las que no pueden competir y atrayendo a sujetos de crédito que ya han sido desarrollados por los intermediarios analizados.

Conclusiones

La dificultad de los productores para tener acceso al crédito tradicional o bancario se explica por su lejanía y dispersión geográfica, por los bajos montos solicitados, por los elevados costos de transacción que implica para los intermediarios financieros el otorgamiento, el seguimiento de la aplicación y la recuperación del crédito; y para los propios productores interesados en obtener un crédito, por carecer de historial crediticio y garantías reales, no tener acceso a mercados atractivos y seguros, lo que origina problemas de riesgo moral y de altos costos de transacción para otorgar y recuperar los créditos eficazmente.

Dos de los casos analizados se basan en el desarrollo de pequeños productores pertenecientes a una cadena productiva específica, donde los vínculos duraderos (materializados en los contratos comerciales con sus clientes) son aprovechados para reducir los riesgos de mercado y abrir la posibilidad de acceso al financiamiento por representar una garantía real. A esto se le suma la asistencia técnica especializada para mejorar su productividad y competiti-vidad; así como la presencia local de organizaciones o articuladores privados que reducen los costos de selección, capacitación, seguimiento y acopio de la producción para retener los pagos del crédito. De esta manera, ambos modelos generan la percepción de proximidad (cercanía en espacio geográfica y de contacto con los acreditados), beneficio mutuo y comprensión que induce a los productores, organizaciones y compradores a tener comportamientos positivos para mantener relaciones de largo plazo. Así mismo, los problemas de información asimétrica y los costos de transacción que enfrentan los intermediarios financieros se reducen, haciendo atractivo el financiamiento de las actividades agropecuarias practicadas por pequeños productores.

La CPM ha desarrollado una tecnología financiera que le permite ofrecer créditos y otros servicios financieros, como ahorro, seguros, remesas y pago de servicios mediante la construcción de un historial que representa uno de los aspectos más importante para la autorización y otorgamiento de crédito. De esta manera reduce los problemas de información asimétrica y riesgo moral en sus acreditados, generando incentivos para convertirse en un socio cumplido y responsable. Esto junto con las economías de escala (por el número de socios que tiene) y de alcance (por la diversidad de servicios que ofrece), le permiten bajar sensiblemente los costos de transacción.

Los casos analizados generan externalidades positivas porque dinami-zan las economías de las regiones en donde se ubican, desarrollan sujetos de crédito, contribuyen al desarrollo de los mercados financieros rurales, y con el tiempo amplían la participación de otros productores y actores. Es decir, se logran resultados e impactos que deberían ser impulsados por la banca de desarrollo.

En la práctica, los modelos analizados muestran que la banca de desarrollo participa en el otorgamiento y recuperación de créditos a los pequeños productores a través de un intermediario financiero no bancario y eventualmente con el apoyo de otros actores como empresas tractoras, organizaciones de productores o empresas de servicios técnicos, para seleccionar adecuadamente a los acreditados y dar seguimiento a la aplicación y recuperación del crédito. Esto sugiere que para mejorar la profundidad de su cobertura, la banca de desarrollo, más que atender directamente a los productores marginados del crédito por su tamaño o ubicación, debería identificar y desarrollar intermediarios financieros no bancarios, organizaciones de productores, empresas de servicios técnicos o empresas tractoras, para que mediante los apoyos convenientes, desarrollen sujetos de crédito. Generando historiales de crédito y alianzas de largo plazo con los productores objetivo, para reducir el riesgo moral con los acreditados y los costos de transacción del otorgamiento y recuperación de créditos.

Con base a estos hallazgos, no es de sorprender que la Reforma Financiera en México presentada a finales del 2013, la cual enfatizó en incrementar el crédito con menores tasas de interés (con un solo dígito, menores al 10 por ciento anual) para el sector rural a través de FND y FIRA, no ha dado los resultados esperados debido a que no resuelve los problemas de restricciones de acceso al financiamiento de pequeños productores, representando entonces un retroceso dado que solo oferta créditos baratos, pero no desarrolla intermediarios financieros privados que operen en el medio rural y desincentiva a los existentes, además tampoco desarrolla sujetos de crédito ni considera la movilización de ahorros.