Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

Citado por SciELO

Citado por SciELO Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkEstudios sociales (Hermosillo, Son.)

versión impresa ISSN 0188-4557

Estud. soc vol.16 no.31 Hermosillo ene./jun. 2008

Artículos

Crisis y transformaciones recientes en la región vitivinícola argentina: Mendoza y San Juan, 1970–2005

Rodolfo A. Richard–Jorba*

* Instituto de Ciencias Humanas, Sociales y Ambientales (INCIHUSA–CONICET) y Universidad Nacional de Cuyo–Argentina. Correo electrónico: rrichard@lab.cricyt.edu.ar

Fecha de recepción: febrero de 2007.

Fecha de aceptación: septiembre de 2007.

Resumen

El artículo traza un panorama de los cambios verificados en la vitivinicultura de la gran región productora de vinos de la Argentina durante los últimos 35 años, con especial mención a las innovaciones institucionales, empresariales, técnicas y laborales registradas.

La mención de algunos antecedentes sobre un siglo de trayectoria vitivinícola permiten apreciar con mayor claridad las transformaciones recientes de la agroindustria y el papel de los diferentes actores sociales involucrados. Particularmente destacados son los cambios operados por el Estado, que actuó como promotor, regulador y empresario, desregulador y, nuevamente, promotor, pero siempre articulado con los sectores empresarios.

El acelerado proceso de cambios desde la década de 1990 supuso una reorientación de la actividad, otrora concentrada en el mercado interno, para posicionar a la región en lugares de creciente relevancia en el mercado internacional de vinos finos.

El análisis a escala regional se complementa, finalmente, con los cambios que se producen a escala de empresas y las estrategias que desarrollan para crecer y competir.

Palabras clave: vitivinicultura, Estado, empresarios, exportaciones, cambio técnico.

Abstract

This article shows an overview of the changes produced in the great winemaker region of Argentine during the last 35 years. There is a special reference to the institutional, managerial, technical and labor innovations.

The reference to some antecedents about a century of viticulture developments allows us to appreciate the transformations of the industry and the role of the implicated social actors. It is important to emphasize the changes performed by the State that acted as promoter, regulator and manager, non regulator and promoter again but always connected with the manager sectors.

The accelerated process of changes which happened from the 1990 decade presupposed a reorientation of the activity that has been concentrated in the internal market. This process placed the region at the international market of fine wines. The analysis at regional level is complemented with the changes produced at business firms level and the developed strategies to grow and compete.

Key words: viticulture, State, managers, exports, technical change.

La vid y el vino: varios siglos de tradición

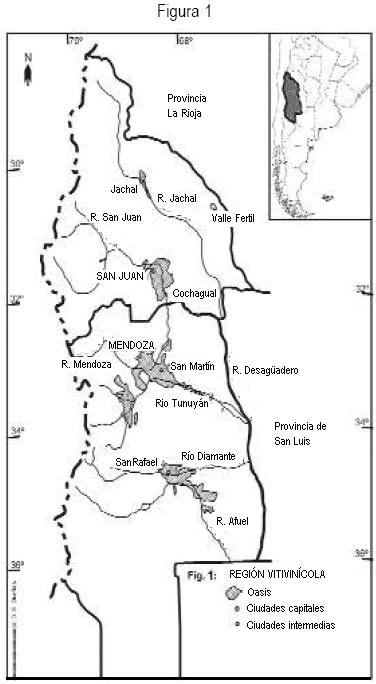

Las provincias de Mendoza y San Juan están localizadas en el árido centro–oeste argentino. Sus actividades económicas principales se llevan a cabo en grandes oasis de regadío, pequeñas territoriales en las cuales se concentra más de 95% de la población. Desde la Colonia los productos y subproductos de sus viñedos fueron dotándolas de una clara identidad hasta conformar lo que hoy conocemos como la gran Región Vitivinícola Argentina (fig. 1).

Durante las tres últimas décadas del siglo XIX se gestó y consolidó un modelo de crecimiento basado en la vitivinicultura, cuyas características económicas y sociales básicas permanecieron casi inalteradas hasta un pasado reciente. El cambio técnico posibilitó el desarrollo de un sistema agroindustrial motorizado por la gran bodega mecanizada, orientado al mercado interno y perfectamente integrado en un nuevo espacio funcional que vinculó a Mendoza y San Juan con el resto del territorio nacional y, en una escala mayor, con el espacio económico global. En la actualidad, la globalización económica está promoviendo un nuevo ciclo modernizador, que incluye una considerable inversión extranjera y una sostenida inserción de los vinos mendocinos y san–juaninos en el mercado internacional.

Desde los años setenta, la crisis del modelo fordista de acumulación motivó cambios en la economía mundial que conducirían a la globalización, fenómeno caracterizado, entre otras cosas, por la autonomía del capital financiero, el papel preponderante de las empresas transnacionales, la pérdida de poder económico del estado–nación, la desregulación de los mercados, las nuevas formas que adquiere la división internacional del trabajo, la extranjerización de las economías nacionales, etcétera.1 No obstante, para evitar equívocos, consideramos que la globalización debe ser interpretada en un marco histórico de larga duración.

El estudio de la historia permite descubrir que la ilusión de lo nuevo [la globalización, en este caso] debe ser contrastada con ciertos rasgos que aún perduran y que tienen varios siglos de existencia (la articulación de la tendencia a la mundialización con la formación y persistencia de los espacios nacionales; la conexión orgánica entre estados y mercados) pero, a la vez, que cada etapa ha tenido elementos cualitativamente distintos, decisivos en la estructuración de la economía y del sistema internacional (Rapoport, 1997:40).2

Y es en esta perspectiva que enmarcamos nuestro abordaje, resaltando los cambios cualitativos de la vitivinicultura regional pero también las continuidades y su vinculación con la economía nacional y la internacional.

La principal característica de la globalización es la movilidad creciente e irrestricta del capital, que simultáneamente se concentra y se descentraliza geográficamente; y el desplazamiento sin límites estatales perceptibles de profesionales, investigadores y ejecutivos. Por otra parte, se restringe al máximo la migración de trabajadores manuales en un intento por fijarlos a su suelo original.

Se busca producir y comercializar bienes (y servicios) que, en la medida de lo posible, tengan alto valor agregado, para ser vendidos a clientelas especializadas en el mundo entero (Létouneau, 1993).

En términos generales, desde una perspectiva espacial, se construye una nueva división internacional del trabajo entre espacios donde se concentra el capital, se concibe y se desarrolla la tecnología, y los reducidos a la condición de factorías y mercados de consumo. Los capitales productivos transnacionales que invierten en determinados espacios, cuando demandan bienes y servicios de alta complejidad, lo hacen –habitualmente– a sus países de origen, de modo que allí se refuerza y retroalimenta el proceso de acumulación de capital y desarrollo tecnológico y, paralelamente, se debilita en el territorio factoría.

En este trabajo trazamos, entonces, un panorama de los cambios operados en la vitivinicultura regional en los últimos treinta y cinco años. También señalaremos algunas de las principales innovaciones registradas: institucionales, empresariales, técnicas y laborales.

La primera modernización: el Estado promotor y los agentes privados

A fin de comprender los cambios que mostraremos se hace necesario delinear un breve panorama del sector vitivinícola anterior a 1970. La modernización del viñedo se inició al promediar la década de 1870 y, sobre todo, la de 1880, como consecuencia de decisiones políticas de las élites locales y del accionar del gobierno nacional para atender la creciente demanda de vinos originada por el masivo ingreso al país de inmigrantes.

El Estado se involucró en el desarrollo vitivinícola mediante políticas provinciales, especialmente Mendoza (exención de impuestos, créditos, formación de recursos humanos y promoción de la inmigración), y contó con importante apoyo nacional.3 En Mendoza la transformación comenzó por el lado del conocimiento, resultó clave la influencia de inmigrantes franceses tempranos, algunos de los cuales produjeron vinos de calidad, una excepción en medio de producciones masivas. Desde esta época, San Juan marcharía con considerable atraso con respecto a Mendoza. Finalmente, fue esencial para el desarrollo vitivinícola la construcción del Ferrocarril Trasandino, realizada por el gobierno nacional, que conectó San Juan y Mendoza con Buenos Aires en 1885. El nuevo servicio aceleró los tiempos del transporte, redujo los fletes, aumentó la capacidad de carga y generó una eficaz accesibilidad a los mercados consumidores.

En síntesis, la intervención del Estado en función promotora, particularmente en Mendoza, fue una notable innovación institucional y produjo una especialización en vitivinicultura, aunque masiva y sin preocupación por la calidad. No hubo posibilidad de otro resultado pues toda la estructura se orientaba a la gran producción (cuadro 1), con el objetivo único y excluyente –salvo contadas excepciones– de producir lo máximo y venderlo cuanto antes en el exclusivo mercado interno. La escasez de capital fue un factor de especial en la estructuración del modelo, pues eran contadas las bodegas que podían hacer una elaboración cuidadosa y estacionar sus vinos para expender luego un producto de buena calidad; el grueso de las empresas debían vender sus caldos cuanto antes para obtener el retorno que les permitiría reiniciar el ciclo productivo. También fueron escasas las bodegas dirigidas por enólogos o, al menos, por prácticos con amplia experiencia en la materia. Por otra parte, la demanda se originaba, mayoritariamente, en los sectores populares, más interesados en los precios que en la calidad.

La moderna vitivinicultura en la región disoció la producción y sus actores, generando grupos sociales vinculados por relaciones asimétricas. El viñatero (o viñatero independiente) era un propietario o arrendatario que explotaba, en general, fincas menores a cinco hectáreas y vendía la uva al elaborador de vinos. El productor agroindustrial integraba la producción de uva y elaboraba vino en establecimientos de tamaño variable, aunque con predominio de los pequeños. Vendían su producción en el mercado local, en ocasiones a otras provincias y también a grandes bodegas. El industrial bodeguero poseía o arrendaba bodegas y no producía la materia prima. Fue una categoría de transición hacia formas productivas integradas. El bodeguero integrado comenzaría a operar desde la década de 1900 como resultado lógico de un proceso de maduración empresarial. Realizaba desde la producción de uva hasta la comercialización del vino. Constituyeron un reducido grupo de grandes bodegueros, radicados en Mendoza, con capacidad para controlar la industria e intervenir en la fijación de precios. Alcanzaron, además, notable influencia y presencia en la política provincial. Finalmente, los comerciantes extrarregionales distribuían en otras provincias los vinos locales o los compraban a granel para fraccionarlos con marcas propias. Perdieron importancia en las dos primeras décadas del siglo XX, pero tuvieron gran influencia en la orientación masiva que tomó el modelo.

Un actor esencial en el desarrollo y difusión del viñedo fue el contratista de plantación. Éstos eran en su mayoría inmigrantes que provenían del mundo del trabajo, aunque tenían claros rasgos empresariales en tanto asumían riesgos. En efecto, recibían de sus propietarios tierras por cierto tiempo para implantarlas con viñedos, cobraban por este trabajo un precio por cada planta frutal y se apropiaban de una o varias cosechas. En muchos casos recibían en pago grandes superficies de tierra. Muchos de estos agentes accedieron rápidamente a la propiedad inmueble y varios de ellos construyeron significativas fortunas en el sector vitivinícola, cuyas empresas siguen hoy en actividad (Richard, 2003).4 Estos actores desaparecieron hacia fines de la década de 1920, aunque, como veremos, reaparecen hoy con otras características. Un actor más, el contratista de mantenimiento, clásico o, simplemente, contratista.5 Era (es aún) un trabajador a cuyo cargo estaba la explotación y el mantenimiento del viñedo en una finca o en parcelas (10 a 20 ha) de grandes propiedades. Recibía por su trabajo un salario y una participación en la producción, con porcentajes variables, inicialmente de 2 a 5%, actualmente situados en torno a 20%. Algunos de estos contratistas, en el pasado, accedieron a la propiedad de la tierra y, en menor medida, llegaron a ser titulares de empresas vitivinícolas, de modo que el contrato fue, en muchos casos, un medio destacado de movilidad social ascendente. Este actor comenzó a difundirse lentamente a principios del siglo XX. En 1968, 33.7% de los viñedos y 41.8% de la superficie vitícola de Mendoza eran explotados por el régimen de contratos. En San Juan no había grandes diferencias: 34.9% de los viñedos y 37.8% de la superficie eran manejados por contratistas en aquel año (INV, 1968:42 y 94). En 1989, con una gran crisis en pleno desarrollo, a la que nos referiremos más adelante, esta forma de explotación comenzó a declinar, proceso que no se ha detenido hasta el presente. Mendoza registraba con este régimen 29.9% de los viñedos y 41.3% de las superficies. En San Juan, la caída era más acentuada, con 26.4% de los viñedos y 29.9% de las superficies (INV, 1989:63–64). La tendencia dominante en la actualidad lleva a incrementar la administración directa de la propiedad vitícola.

Desde fines del siglo XIX, una mayoritaria clase de pequeños productores de uva y de vino condujo al desarrollo de dos mercados que aún tienen vigencia. Los pequeños elaboradores (oferta dispersa) vendían sus vinos a granel a empresas mayores (demanda concentrada), lo que dio origen al mercado de traslado. Ésta institución permanece actualmente, y mantiene cierta importancia, particularmente en las compras de vinos comunes. En el caso de los vinos finos, la demanda completa faltantes de producción de bodegas de consideración, generalmente ante imponderables, sean climáticos o para responder a nuevos negocios. La tendencia actual lleva a que las bodegas productoras de vinos de alta calidad trabajen con exclusividad uvas propias.

El otro mercado del XIX que persiste en la actualidad con preponderante presencia es el de uvas, compradas por bodegas que necesitan completar la producción propia, o por los productores de mostos concentrados o sulfitados.

Transformaciones en un pasado reciente, 1970–2005

Estado regulador y Estado empresario

Desde comienzos del siglo XX y hasta la década de 1970, el modelo productivo vitivinícola no varió en Mendoza. En general, muchos de sus rasgos negativos se mantuvieron o incrementaron, como la gran producción de baja calidad –salvo excepciones–, un mercado nacional altamente protegido y fuerte intervención estatal –mayoritariamente nacional– para atenuar numerosas y reiteradas crisis. Por ejemplo, como consecuencia de la depresión de los años treinta, el gobierno federal creó la Junta Reguladora de Vinos para equilibrar el mercado mediante la eliminación de viñedos y la destrucción de vinos. Se erradicaron en Mendoza 17,000 ha de viñas. De 100,619 ha existentes en 1936 se pasó a 83,605 en 1938, este valor se mantuvo hasta 1944 inclusive, momento a partir del cual se autorizó el reinicio de las plantaciones en toda la región (Rodríguez, 1968:3 y 5). Resultaba una paradoja de la historia: casi las mismas hectáreas implantadas con promoción estatal en las dos últimas décadas del siglo XIX, fueron destruidas por el poder del Estado, aun cuando uno fuera provincial y el otro federal. En San Juan, el peso de la crisis fue considerablemente menor debido a una tradicional diversificación productiva en vinos, alcoholes, pasas y uva en fresco.

El crecimiento económico generado en el país por la industrialización sustitutiva de importaciones fue acompañado por el viñedo desde 1945, cuya expansión se prolongó hasta la segunda mitad de la década de 1970.

En ocasiones, el granizo y las heladas moderaban la oferta de uvas y contribuían a equilibrar la producción y el consumo, guardando aceptables niveles en la rentabilidad de empresas grandes y medianas capitalizadas, en las etapas agrícola, industrial y comercial; pero hubo otras crisis que implicaron cambios forzados como la fabricación de mostos concentrados o la destilación de caldos para obtener alcohol, la fijación de cupos de comercialización, adquisición de excedentes por parte del Estado, entre otros. En este aspecto, los gobiernos de la región avanzaron en la intervención transformando a sus estados en empresarios. Mendoza incorporó a su patrimonio la gran empresa vitivinícola GIOL en 1954, con el objetivo de regular el mercado de vinos y defender a los viñateros sin bodega. Diez años después, San Juan creó la Corporación Agroeconómica, Vitivinícola, Industrial y Comercial (CAVIC), con similares propósitos reguladores.

El mercado vitivinícola, particularmente el de vinos, sufrió históricamente las más variadas regulaciones. Desde la década de 1960 fueron conformando una maraña legal heterogénea y contradictoria. El Estado nacional sancionó una Ley general de Vinos en procura de asegurar el desarrollo vitivinícola en el país. La Ley 14.878 del año 1959 sustituía la vigente 4,363 de 1904 y creaba el Instituto Nacional de Vitivinicultura (INV), organismo federal autárquico que, desde 1960, comenzó a aplicar y aun a diseñar políticas para el sector en todo el territorio, determinar la genuinidad de los caldos, controlar la producción y la comercialización, promover la industria y el consumo, etc. Hacia la finalización del siglo XX, unas setenta normas modificaron aquella Ley, muchas de ellas contradictorias.

Una diversa legislación introdujo permanentes distorsiones en el mercado durante casi cuatro décadas y, combinada con otro tipo de leyes que mencionaremos más adelante, fueron generando problemas cada vez más graves y postergando posibles alternativas de solución. En general se buscaba, como se hizo invariablemente desde la primer crisis (1901–1903), controlar la oferta para mantener precios que aseguraran cierta rentabilidad. Una ley nacional de 1982 (N° 22.667, de Reconversión vitivinícola), que buscaba producciones de calidad a través del cambio en los cepajes, estableció el bloqueo de grandes volúmenes vínicos, prohibió su despacho al mercado y determinaba que el INV debería fijar, en los años sucesivos, cupos de producción de vinos comunes. Un decreto posterior (N° 440/84) establecía que, en función de las condiciones del mercado, se habilitarían cuotas bimestrales (llamadas prorrateo) para que los propietarios de vinos pudieran comercializar.6 En el nivel regional, la sociedad estatal Giol en Mendoza y CAVIC en San Juan, intervenían en el mercado con precios sostén de la uva –por encima de valores de mercado– para ayudar a los viñateros sin bodega y evitar conflictos sociales, o les elaboraban el vino, con lo cual incrementaban las existencias de caldos, formaban precios y generaban fuertes déficit a los fiscos provinciales.

Neoliberalismo y Estado ausente

La presidencia de Carlos Menem, iniciada en julio de 1989 en medio de un proceso hiperinflacionario y con gravísimos conflictos sociales, abrió las puertas a la aplicación de políticas basadas en la más cruda ortodoxia económica seguidas de una irrestricta adhesión al credo neoliberal del Consenso de Washington. La política cambiaria, que estableció un tipo de cambio fijo (en realidad un seguro de cambio) con una clara sobre evaluación de la moneda nacional (1991), sería un elemento definitorio en las transformaciones que se avecinaban.

En este contexto fue dictado el Decreto 2.284/91 que desreguló abruptamente todas las actividades económicas en el país, y

la confianza en la capacidad autorregulatoria de los mercados [...] pasó a constituirse en uno de los ejes de buena parte de las políticas públicas que, por un lado, han derivado en el desplazamiento o minimización del poder regulatorio del Estado y, por otro, han tendido a favorecer y/o consolidar posiciones oligopólicas u oligopsónicas del mercado.7

En concreto, esta norma liberó al sector vitivinícola en todas sus etapas, ello permitió la expansión del viñedo, la instalación industrial y la comercialización, sin restricciones, de vinos y subproductos, anulando, inclusive, la legislación que obligaba al envasado en origen de los vinos para minimizar fraudes. Las funciones del INV fueron limitadas exclusivamente a las de contralor de la genuinidad de los vinos. Se llegó a la disolución de este organismo en 1996, decisión que hubo de ser revisada casi de inmediato por presión de las provincias productoras y de las propias cámaras empresarias.

El regreso del Estado promotor

El retiro del Estado nacional actuó como impulsor de reacciones regionales. En 1994, frente a una crisis de sobreproducción, Mendoza y San Juan firmaron un tratado (ratificado por leyes provinciales), se creó el Fondo Vitivinícola Mendoza y el Fondo Vitivinícola San Juan. Se trata de personas jurídicas de derecho público no estatal que se financian con aportes privados sobre cada kilogramo de uva vinificada ($0.01) y montos equivalentes a cargo de los Estados provinciales. Los Fondos son administrados por el sector privado aunque cuentan con representantes estatales. Sus objetivos principales están centrados en la promoción integral de la actividad vitivinícola y la exportación de sus productos. La recaudación proveniente de uvas finas vinificadas es dedicada enteramente a actividades de promoción de los vinos finos, lo cual genera beneficios que retornan al sector privado.

Entre sus logros más significativos ha estado la fijación anual por consenso entre las dos provincias de un porcentaje de uvas comunes que deben ser sustraídas de la vinificación y destinadas a la elaboración de mostos (jugos) concentrados y sulfitados. De esta manera se ha logrado estabilizar la oferta de uvas de vinificar y mantener los precios –dentro de rangos aceptables– de los vinos comunes o de mesa y, paralelamente, se ha dado un gran impulso, basado en la certidumbre de obtener materia prima, a la industria del mosto, que ya exporta 85% de su producción y representa alrededor de 25% de las ventas externas de la vitivinicultura regional. Las uvas destinadas a la elaboración de mostos están eximidas del pago de contribución a los Fondos, lo que constituye un incentivo adicional para el productor agrícola.

La Fundación Pro Mendoza, organismo paraestatal que cuenta con gestión privada y financiamiento del fisco, tiene una activa estrategia promocional del vino y otros bienes.

En 1999, la Ley nacional 25.163 estableció la normativa para posicionar los vinos argentinos al fijar un sistema para el reconocimiento y protección de los nombres geográficos del país. Es decir, se habilitó la indicación geográfica e indicación de procedencia, así como la denominación de origen controlada (DOC). Esta ley, no surgida por decisión de la administración Menem, constituye un marco adecuado para incentivar estos elementos que hacen la calidad de los vinos, y designó al INV como autoridad de aplicación, asesorado por los gobiernos provinciales, universidades y el sector privado. Ya existen en Mendoza tres zonas de DOC (Maipú, Luján y San Rafael)8 y empresas que han solicitado indicación geográfica para sus vinos. San Juan marcha en igual sentido, pero con retraso.

Finalmente, la Ley nacional 25.849/03 y su decreto reglamentario 1.191/04 creó la Corporación Vitivinícola Argentina (COVIAR), también con la figura de persona de derecho público no estatal, con el objetivo de gestionar y coordinar la implementación del Plan Estratégico Argentina Vitivinícola 2020 PEVI–. Este Plan, ya en marcha, es una herramienta significativa para el diseño y aplicación de políticas de largo plazo para el sector.

Sus objetivos son similares a la ley nacional 18.905/70 (Política Vitivinícola Nacional), a la que nos referiremos seguidamente. Se promueve la organización e integración de los actores de la cadena productiva, la innovación, etc., para ganar mercados externos y consolidar el interno.

El directorio, mixto, está integrado mayoritariamente por el sector privado (incluyendo al presidente). El organismo se financia con aportes de las provincias y los productores de uva, mostos y vinos. Mendoza y San Juan discuten allí los porcentajes de uva que se destinarán a la elaboración de mostos, a través de los Fondos Vitivinícolas, designados órganos de aplicación.

Crisis interna, "globalización" y respuestas

Pese a numerosas evidencias que indicaban la profundización de situaciones críticas para el sector vitivinícola, desde 1970 continuó en la región la plantación de nuevos viñedos de baja aptitud enológica, fomentada indirectamente por leyes nacionales. La Ley 18.905/70 propiciaba, acertadamente, integrar verticalmente las diversas etapas de la vitivinicultura, mejorar las estructuras de costos y otras más. También fijaba como objetivos diversificar la producción e incrementar las exportaciones. Sin embargo, los créditos y las desgravaciones impositivas ofrecidos por la ley, combinados con los efectos de las otras leyes sólo lograron potenciar el principal aspecto negativo del modelo: la expansión de la oferta. A ello se sumó la Ley 20.954/74, que incentivó la incorporación de zonas áridas a la actividad agropecuaria mediante riego con aguas subterráneas. Las inversiones surgirían de desgravaciones tributarias nacionales, implicando, en consecuencia, un alto costo fiscal. Estas leyes dieron lugar al desarrollo de nuevas plantaciones, mayoritariamente de cepajes comunes, localizadas sobre todo en la periferia de los oasis y caracterizadas por su gran tamaño (de cientos de hectáreas hasta más de mil) aunque hubo algunos casos de aplicación de tecnologías avanzadas e integración industrial, concretadas por tradicionales empresarios del sector, pero además por agentes provenientes de otros sectores económicos y de otras regiones (Furlani et al., 1991). Esta legislación favoreció sólo a empresas muy capitalizadas.

Para ser justos, no podemos soslayar el hecho de que el empresariado, como toda la sociedad regional (y nacional) debió aprender a sobrevivir adaptándose a reiteradas crisis políticas y económicas de fuerte impacto y consecuencias duraderas. La inestabilidad de los tipos de cambio, la inflación alta y los golpes hiperinflacionarios (1989 y 1990), desestructuraron relaciones sociales y destruyeron empresas, anularon o postergaron proyectos de inversión, ideas de innovación, etc. La ausencia de políticas exportadoras de largo plazo no contribuyó, como es obvio, a promover transformaciones en el sector ni a cambiar mentalidades empresariales.

Salvo puntuales excepciones, sólo se procuraba exportar cuando el mercado nacional se retraía colocando mayoritariamente los excedentes de vinos comunes y mostos concentrados, además de otros subproductos. Por ejemplo, entre 1937 y 1946 se exportaron mínimos de 5,000 y máximos de 28,000 Hl anuales de vino argentino, mayoritariamente a granel y elaborados en Mendoza. A finales de los años cuarenta, con el aumento del ingreso de la población, esas ventas externas comenzaron a descender: 9,500 Hl en 1947; 406 en 1952; 2,700 en 1963 y un repunte en 1968 (caída del ingreso, tipo de cambio favorable), con 29,000 Hl. En este último año, los valores del vino eran insignificantes en términos porcentuales (5%) frente a los mostos (19%), la uva en fresco (27%) y las pasas (16%) (INV, 1969:183,181,188 y 191). Como se aprecia, se trata de volúmenes erráticos, demostrativos de la inexistencia de una política pro–exportadora por parte del Estado, pero también de estrategias de los empresarios en la misma dirección. Las exportaciones de pasas y de uva en fresco, salidas sobre todo de la estructura más diversificada de San Juan, tuvieron también comportamientos irregulares, sin tendencia definida. No obstante, generaron más ingresos de divisas al país y contribuyeron a consolidar una posición históricamente favorable de esta provincia frente a las recurrentes crisis del mercado del vino que impactaban fuertemente en Mendoza.

El resultado de la incoherencia de las políticas públicas y las falencias de las estrategias empresariales fue una expansión descontrolada del viñedo regional que se detuvo hacia 1978, con graves consecuencias; y, desde mediados de la década de los ochenta comenzó una retracción sostenida de las superficies vitícolas de la región por diversas situaciones, entre las que sobresalía el descenso del consumo de vinos por habitante (86 litros en 1968; 60 en 1986).9 En efecto, desde un máximo histórico de 316,236 ha en 1978 (252,928 en Mendoza y 63,308 en San Juan), el viñedo perdió posiciones y en 1989 el cultivo sólo cubría 236,065 ha (178,324 en Mendoza y 57,741 en San Juan) (INV, 1990:3). El descenso continuó hasta comienzos de los años noventa, cuando alcanzó 191,750 ha (145,651 y 46,099, respectivamente) (INV, 1992:7). Es decir que en sólo trece años se perdieron casi 124,500 ha de viñas, 39% en promedio para la región, con un impacto muy fuerte en Mendoza (42%) y más atenuado en San Juan (27%). Esta vez, la destrucción de riqueza fue una exclusiva respuesta del mercado.

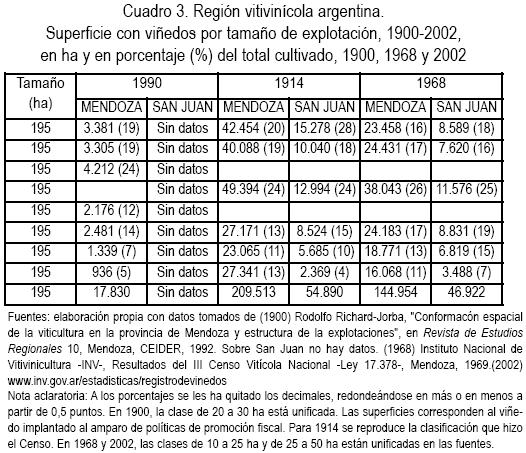

La magnitud de la crisis, no obstante, generó oportunidades. En la década final del siglo pasado se inició un proceso de recuperación del cultivo, que prosigue actualmente con fuerte impulso, y cuyas características son diametralmente opuestas a las vigentes desde la modernización de fines del XIX. Se trata de la reconversión de variedades criollas a finas (que contaron con apoyo estatal) y el desarrollo de nuevas explotaciones vitícolas con exclusivos cepajes de alta calidad enológica y, en el caso de San Juan, se agregan cepas para uva en fresco. No ha sido éste un proceso lineal, porque junto con los nuevos viñedos, se produjeron erradicaciones, abandonos o regresión por abandono encubierto de antiguas plantaciones (Gutiérrez, 1996). Las erradicaciones y abandonos corresponden en general a explotaciones pequeñas en las cuales la inversión en tecnología es de difícil concreción por indisponibilidad de capital o bien, porque no se justifica en términos de rentabilidad. Se acentúa así la tendencia a una mayor concentración de la propiedad de la tierra, porque no hay políticas tendientes a agrupar a los pequeños productores o cooperativizarlos para racionalizar los recursos económicos y técnicos disponibles, asegurando rentabilidad a sus explotaciones. Los cuadros 2 y 3 permiten visualizar el proceso descrito en un marco de larga duración.

Los actores originados en la primera modernización permanecen, en términos generales, aunque después de un siglo han cambiado ciertas características y las relaciones entre ellos. El eslabón más débil, el contratista de viña, desaparece rápidamente reemplazado por administradores, de manera que este actor, semi–empresario, se transforma en asalariado –o migra a las ciudades–, reforzándose la distribución regresiva del ingreso. El mercado de trabajo tiene alta precariedad, similar a la de principios del siglo XX, fruto de las políticas neoliberales de "flexibilización" de las relaciones laborales impuestas en la década de 1990 y no erradicadas aún.

El retroceso del viñedo que venimos mostrando no ha respondido sólo a causales económicas. Factores ambientales han motivado el abandono de zonas marginales poco productivas que fueron incorporadas en etapas del auge vitivinícola al calor de la intervención estatal, sobre todo en Mendoza. Además, tienen relevancia otros procesos, como la expansión de las ciudades; y un boom inmobiliario imparable: los barrios cerrados que se difunden en áreas periurbanas y provocan la "derrota" del viñedo y su expulsión de suelos especialmente aptos para producir uvas de altísima calidad.10

La reorientación del cultivo vitícola hacia cepajes finos ha modificado el mercado de tierras; lo ha vuelto altamente selectivo, tanto para la compra de viñedos existentes como para la adquisición de tierras incultas, que son incorporadas a la producción a base de tecnologías de riego de avanzada. La nueva demanda de inversionistas extranjeros –atraídos por los precios menores en relación a los de Europa o EE.UU.–, y argentinos extrarregionales, ha elevado considerablemente los precios de los inmuebles rurales. Se ocupan con viñedo nuevas tierras, vírgenes en su mayoría, en diversas zonas de Mendoza y de San Juan, por ejemplo los valles de Uco (departamentos de San Carlos, Tunuyán y Tupungato) en la primera y de Zonda11 en la segunda. Estos valles, especialmente el de Uco, adquieren valor en la medida en que se han ido imponiendo los llamados "vinos de altura", en terruños con suelos pedregosos, bien insolados y con amplitudes térmicas muy marcadas, situados preferentemente por encima de los 1,000 m s/n/m. Los caldos de altísima calidad tienen creciente demanda en el mercado internacional.

Entre las grandes transformaciones que registró la vitivinicultura regional, la privatización de Bodegas y Viñedos GIOL Sociedad del Estado, concretada por el gobierno de la provincia, marcó un hito en lo referente al retiro del Estado como empresario.12 Lo mismo ocurrió con CAVIC en San Juan, aunque esta entidad tuvo otro tipo de dificultades desde la década de 1970, fue a la quiebra y terminó liquidada.13

Las transformaciones recientes, generalizadas desde fines de 1991, se manifiestan, entre otros aspectos, en una fuerte concentración de capitales (cultivos y bodegas), lo que marca una diferencia con la primera modernización porque está generando un proceso de integración vertical de las empresas. La concentración, además, está conduciendo rápidamente a reforzar una conformación oligopólica del sector –más marcada en Mendoza–(Richard, 2001), que caracterizó a la vitivinicultura local desde comienzos del siglo XX (Pérez y Richard, 1994; Rodríguez, 1912).

Los cambios conducen, asimismo, a una reorientación productiva hacia vinos finos y espumantes tipo champagnes y hacia la exportación, así como a la incorporación de tecnología extranjera de punta (agrícola e industrial, control de calidad, marketing) (Richard, 2004); esto marca el cambio cualitativo de mayor envergadura respecto de la primera modernización. La tecnología de riego presurizado, por ejemplo, elimina la tradicional acequia, aporta sólo el agua necesaria para cada planta y evita el lavado o la salinización de los suelos, además de ahorrar el valioso y escaso recurso hídrico. Si bien la inversión necesaria no es accesible para cualquier productor, este sistema se expande en toda la provincia, especialmente en el Valle de Uco, donde se concentra buena parte de la inversión extranjera. Este espacio ha sido convertido en la avanzada de la difusión de nuevas tecnologías. En San Juan también se difunde y, aunque ignoramos las superficies vitícolas a las que ha sido introducido, sabemos que en 2000 más de 20% de la agricultura bajo riego empleaba este sistema.14

Hacia 1996 la superficie con viñedos de uvas finas en Mendoza representaba 35%, aunque en departamentos caracterizados por la excelente aptitud de sus suelos para la viticultura estos cepajes ya eran dominantes (66% en Tupungato y 70% en Luján) (Vinífera, 1997:30). Aunque no disponemos de datos actuales, una idea del cambio la da la magnitud del crecimiento de las variedades finas, especialmente las tintas. La región concentra 92% de la superficie vitícola nacional; en 1990 las tintas finas ocupaban en el país 33,762 ha que pasaron a 80,599 en 2004 (+139%); las blancas también crecieron, pero muy ligeramente (+14%). En Mendoza, 36% de los viñedos tenían en 2004 menos de 15 años, es decir que los años noventa marcaron un punto de inflexión, como venimos mostrando, expresado en este caso en la reconversión a uvas finas principalmente dedicadas a la vinificación. En San Juan, el cambio en este aspecto ha sido más acelerado, ha alcanzado la renovación de 46% de la superficie vitícola (INV, 2004), con un porcentaje significativo dedicado a uvas de mesa. El mayor desarrollo, como ya apuntamos, se observa en nuevos terrenos. Es en este punto donde reaparece, como empresa de servicio, el antiguo "contratista de plantación". A diferencia de aquel viejo contratista, su trabajo termina con la entrega de la finca "llave en mano".

Además de las nuevas tecnologías de riego, el avance del viñedo fino va acompañado de sistemas fitosanitarios de reciente desarrollo, introducción de clones (franceses, californianos o nacionales) libres de virus, cambios en la conducción de las plantas, mallas protectoras contra el granizo,15 etc. La conducción de las plantas en espaldero –que reemplaza al todavía dominante parral–, y nuevas técnicas de poda, tienden a asegurar buenos niveles productivos y alta calidad (INV, 1992: 13–14, INV 2004).16

La cosecha mecanizada va difundiéndose, aunque con lentitud; es aplicada en viñedos de buena calidad, pero no en los que producen uvas para elaborar vinos de muy alta gama. Su elevado costo tiene que compensarse con un determinado rendimiento por hectárea o bien, en relación al de la cosecha manual. Finalmente, es significativa la presencia de ingenieros agrónomos que no sólo dirigen el cultivo sino que interactúan con los enólogos, con el objetivo de lograr un manejo integrado de las etapas agrícola e industrial.

La actual industria del vino y un claro perfil exportador

Aunque desde mediados de la década de 1970, como efecto de la crisis ya mencionada, comenzó a buscarse una salida exportadora (cuadro 4) para los vinos y otros productos (mostos concentrados, alcohol, ácido tartárico, etc.), las ventas sufrían continuos altibajos. Si en 1978, por ejemplo, se exportaron 675,000 Hl de vinos argentinos, al año siguiente sólo se vendieron 87,800 Hl y en 1985 se enviaron al exterior 195,800 Hl. Hasta ese año, aunque dominaban los vinos comunes (90%), no había una tendencia definida. El cambio parece sobrevenir con posterioridad, pero antes de la segunda modernización de los noventa. En 1986 se exportaron 198,300 Hl de los cuales 79% correspondieron a vinos de mesa (99% originado en Mendoza) y 21% a finos y especiales (95% en promedio, de Mendoza) (INV, 1987). En los años noventa, las transformaciones que venimos mostrando han reforzado la tendencia hacia la producción y exportación de caldos de calidad. En 1998, por caso, la Argentina exportó 538,800 Hl de vinos finos, 94% de los cuales fueron elaborados en Mendoza. En cambio, de los 540,900 Hl de vinos comunes vendidos al exterior, sólo 67% correspondió a caldos locales y el resto a otras provincias, principalmente San Juan (Los Andes).

En la fase industrial, la actual modernización ha estado claramente centrada en la incorporación de tecnología de punta importada, la cual, aunque bastante difundida, ha sido adoptada por las empresas más capitalizadas. Incluye tanques de acero inoxidable, equipos de frío y el empleo de gases inertes para mejorar sabores e impedir el deterioro de los caldos, es decir, se controla la fermentación y se conservan aromas y colores. Está generalizado el empleo de barricas de roble (francés y americano) para la crianza de los vinos que requieren "madera". En general se procura mecanizar las operaciones y automatizar todas las que sea posible. En numerosas empresas se incorporan ingenieros industriales, entre otros recursos humanos, para estas tareas.

La inversión industrial fue (es) complementada con la construcción de nuevas bodegas (Bodega Bianchi para champagne, Viña Morandé, Flichman, Clos de los Siete, Salentein, Chandon –Bodega Terrazas–) o el reequipamiento y refuncionalización de las existentes (Callia, Esmeralda, Goyenechea, La Celia, Lagarde, Leoncio Arizu, Norton, Orfila, Santa María, Suter, Graffigna ). El resultado, ya señalado, es la expansiva producción de vinos de alta gama, de los caldos de precios intermedios y otros relativamente bajos (los llamados "finitos"); y la etapa comercial orientada crecientemente hacia la exportación. La gran mayoría de las empresas, sean de capitales extranjeros, nacionales o regionales siguen ese camino, aunque debe señalarse que numerosas bodegas ya lo habían iniciado, exportando en menor escala, pero con cierta continuidad, con anterioridad a la década de 1990 (Chandon, López, Trapiche, Balbi).

El bienio 2004–2005 marca una tendencia bien definida al incremento de las ventas externas de la región. En efecto, en 2004 salieron del país 1,553,390 Hl de vinos (90% desde Mendoza y 5% de San Juan) y en 2005, 2,071,855 Hl (89% de Mendoza y 9% de San Juan y el resto de otras provincias). Más de la mitad de los vinos mendocinos y 40% de los sanjuaninos fueron varietales. Las exportaciones significaron en el bienio un ingreso a la región de más de 500 millones de dólares (INV).17 En cuanto al mosto, salido en su totalidad de la región, las exportaciones crecieron 30% entre 2004 y 2005, alcanzando el último año alcanzaron 1,020,660 Hl, con un valor FOB de 100, 3 millones de dólares (INV).18

El mercado interno registra un paulatino desalojo de los vinos comunes. En todo esto hay una forma de articulación entre el Estado y las empresas para facilitar la concurrencia al denominado "mercado global", más propiamente mercados del exterior.

Lo que hoy se observa es el fruto de la gran inversión, casi explosiva, en la agroindustria vitivinícola entre comienzos de la década de 1990 y 1998, cuando se atenuó como consecuencia de la profunda recesión económica que comenzó a sufrir el país y que condujo a la crisis casi terminal de diciembre de 2001. La devaluación de la moneda nacional en 2002 ha reiniciado la inversión y puede afirmarse que una proporción significativa de la industria vinculada al mercado externo (vinos y mostos) y la que coloca vinos finos en el mercado nacional tiene un equipamiento con estándares de nivel internacional (Aipiazu y Basualdo, 2000: 126).19 Por otra parte, son numerosas las bodegas que cuentan con certificaciones de calidad y de control ambiental, entre otras.

Estrategias y caracterización empresarias

El proceso descrito continúa su curso en el presente y suma complejidad a los intentos clasificatorios de algunos estudiosos que buscan explicarlo basados en un abordaje exclusivamente económico.

Tanto la inversión extranjera directa (IED) como la nacional extrarregional no tienen un patrón definido. Los inversores han comprado empresas existentes integradas, o han adquirido viñedos o, directamente, tierras vírgenes para poblarlas con cepas selectas y construir nuevas bodegas.

Algunos factores constituyen atractivos clave para la IED: los precios diferenciales de la tierra en relación con EE.UU. y Europa se combinan con el óptimo ecológico que alcanzan diversas variedades de vid en Mendoza (también en San Juan y otras provincias productoras) y con el efecto demostración de los premios internacionales a los vinos de esta provincia que aumentan año a año; también cabe mencionar el paisaje agrario de viñedos al pie de los Andes nevados y el constante desarrollo del turismo por los llamados caminos del vino. Para los capitales chilenos se agrega otro factor de peso: el agotamiento en su país de origen de la disponibilidad de tierras aptas para la viticultura, límite que la región –y otras zonas de la Argentina– está lejos de haber alcanzado.

Los actores presentes en la vitivinicultura de comienzos del siglo XXI en la región, aunque similares a los de la primera modernización, tienen ahora otras dimensiones. Se establecen relaciones tal vez con asimetrías menos marcadas, particularmente en los mercados de uvas y vinos finos, en los que la identificación de variedades, su sanidad y otros parámetros deben responder a estrictas normas de calidad.20 Los productores de mostos son los nuevos actores; y forman un oligopsonio que genera discusiones y divide a las dirigencias, empresarias y gubernamentales de Mendoza y San Juan.

Sin embargo, la principal diferencia con los comienzos de la vitivinicultura moderna está dada por la gran cantidad de agentes y empresas extranjeras y extrarregionales que conforman un nuevo empresariado, muy heterogéneo. Los extranjeros de hoy no son los inmigrantes del pasado, que masivamente construyeron, acumularon y decidieron en la región. Los más destacados, incluyendo también a los inversores argentinos extrarregionales, o son conglomerados de empresarios cuyos accionistas y directivos no están en el país o en la región, o son personas físicas representadas por administradores o gerentes. Todas estas empresas son altamente profesionalizadas, con ejecutivos y mandos medios que presentan amplia movilidad vertical y rotación en el mercado.

Con esta caracterización no agotamos el variado universo de la vitivinicultura. Muchos de los productores locales se desprendieron de firmas líderes, algunas de dimensiones gigantescas (Santa Ana, Peñaflor–Trapiche y otros), pero un segmento importante ha reinvertido en viñedos y bodegas de menor tamaño para producir exclusivamente vinos de alta gama (premium, super–premium y ultrapremium) para diferentes franjas no masivas del mercado interno y para la exportación. Cuentan a su favor con el conocimiento del medio, del negocio y las relaciones previas establecidas en el ámbito comercial. Aunque en general constituyen sociedades anónimas como forma jurídica, son en realidad empresas familiares.

A la inversión inicial de los grandes grupos extranjeros se agregan fusiones posteriores que amplían no sólo su potencial productivo sino su inserción en los circuitos de comercialización internacional. En este sentido, los antiguos comerciantes extrarregionales reaparecieron con otras formas y concluyeron integrándose hacia atrás. Estas empresas extranjeras vuelven más complejo el proceso de transformaciones, no sólo por sus inversiones directas sino también por alianzas con empresas de la región.21 En los noventa, el grupo Allied Domecq (inglés) –o sus controladas– compró una prestigiosa y tradicional bodega mendocina, Navarro Correas, productora de vinos y espumantes premium y superpremium; otra bodega, Balbi–Calvet, elaboradora y exportadora de vinos finos y champañas; y, finalmente, adquirió a un fondo de inversiones argentino, dos importantes bodegas de San Juan: la bien posicionada Graffigna y otra más moderna, Santa Sylvia S.A.,22 localizada en el valle de Zonda (900 m s/n/m). El grupo Pernod Ricard (francés) – o sus controladas–, comenzó por comprar las bodegas Etchart, con establecimientos en Mendoza y en la provincia de Salta. En 2005 Pernod absorbió a Allied Domecq. Esta fusión tuvo que ser aprobada por el gobierno nacional porque el grupo francés se ha convertido en el mayor fabricante de bebidas alcohólicas del país y ha quedado obligado a desprenderse de varias marcas de larga trayectoria, aunque no de vinos.23 El nuevo grupo ha iniciado la construcción de un hotel con spa en Cafayate (Salta), para adicionar el turismo al negocio del vino. Este ejemplo expresa claramente la integración hacia atrás en la vitivinicultura de dos grandes grupos extranjeros, comercializadores–distribuidores de otras bebidas y de vinos, que terminaron fusionados.

La misma estrategia cumplió una antigua firma argentina distribuidora y comercializadora de bebidas y vinos: Llorente Hnos. La tradicional bodega Toso le elaboraba vinos y champañas para su marca "Federico de Alvear". En la década de los noventa compró la bodega, continúa con su marca y con la original ("Toso"), y atiende franjas diferentes del mercado.

Se registran también alianzas estratégicas entre firmas extranjeras y regionales, particularmente en Mendoza, para potenciar fortalezas y penetrar y consolidar franjas de mercado interno y externo. Además de las mencionadas, hay inversiones de EE.UU. (familiares y de fondos de inversión), Portugal, Francia, España, Holanda, Japón, Chile, tanto de grandes grupos como de pequeños y medianos empresarios.

Actualmente tienen un gran desarrollo las llamadas bodegas boutique, pequeños emprendimientos vitivinícolas –alrededor de 100 en Mendoza– dedicados a la elaboración de vinos premium y ultrapremium para la exportación, el consumo en ciertos establecimientos gastronómicos o para su venta en casas comercializadoras de esta franja de vinos. Sus producciones son muy limitadas, de algunos miles de botellas, pero requieren fuerte capitalización por el tipo de producto que están enviando al mercado. Estos casos también reúnen inversores locales, extrarregionales o extranjeros, que actúan separadamente o en sociedad.

Es un hecho que en el sector se va manifestando un proceso de oligopolización, como ya hemos expresado, que no sólo abarca la franja de vinos comunes, donde dos grupos controlan alrededor de 50% del mercado, sino también en el de vinos finos (Richard, 2001). En este último caso, el proceso se consolida por las recientes fusiones y adquisiciones de empresas. Ocurre lo propio con el mercado de mostos (concentrados –con y sin alcohol– y sulfitados), un producto en el que diez empresas controlan 85% del subsector (elaboración y exportación) (Sala, 2004:5).

Si bien entre los productores de vinos hay múltiples situaciones, todas tienen un común denominador: su dependencia de la comercialización. Sin una eficaz inserción en circuitos y redes comerciales, muchas nuevas bodegas desaparecerán o serán absorbidas por otras empresas.

Sin dejar de reconocer la importancia de algunas de las empresas extranjeras que hoy actúan en la región, consideramos que no debería hablarse de transnacionalización del sector o transnacionalización de empresas (Neiman y Bocco, 2005)24 sin precisar muy bien los conceptos; y, además, debería demostrarse que la extensión del fenómeno "transnacionalizador" se ha convertido en dominante, como para justificar la aplicación del concepto al proceso descrito.25 Está claro que hay inversión extranjera; que muchas empresas sobresalientes de la región cambiaron de manos y sus decisiones estratégicas se adoptan en otras latitudes, pero la agroindustria vitivinícola tiene una enorme variedad de actores y un gran número de agentes económicos (productores y empresas), todavía mayoritariamente de capitales regionales o nacionales. El mayor peso de las empresas extranjeras está reflejado en las exportaciones, pero aun así el capital nacional conserva un lugar muy significativo. En 2004, por ejemplo, de las 25 mayores bodegas exportadoras, 13 son de capital extranjero dominante (52%), pero sus envíos al exterior alcanzaron 44.56% del valor vendido por este conjunto (Los Andes, 2005:2),26 de modo que, aunque incompletos (hay más de 130 exportadores en el país), los datos disponibles sugieren que el capital nacional conserva una importancia no menor.

Por otra parte, en esta precisión conceptual que estimamos necesaria, aplicar el término transnacional a una empresa sería correcto en tanto designara capitales provenientes del exterior. Sin embargo, su uso más aceptado es asimilable al de empresa multinacional y está referido a compañías que instalan filiales, en número variable, en diferentes países (de dos a seis). Barbero y Ceva señalan, acertadamente a nuestro juicio, que la teoría de las empresas multinacionales está basada en "las grandes empresas gerenciales estadounidenses, en la segunda posguerra" (Barbero y Ceva, 2004:84), lo que dificulta el análisis de un proceso bastante novedoso como el de la vitivinicultura de Mendoza y San Juan. En este sentido, hay empresas que sin duda son transnacionales como la mencionada Pernod Ricard, o Seagram, o el grupo Marubeni (Japón) o, propiamente en el sector vitivinícola desde sus orígenes, la casa Moet & Chandon.

Del resto, se hace difícil considerarlas empresas transnacionales. Algunas inversiones, como las de las principales bodegas chilenas, aun cuando operan como unidades empresarias independientes de sus matrices y con otros nombres, sólo constituyen una dispersión geográfica muy cercana y una diversificación de sus productos con calidades diferentes a las de su país de origen, que aprovechan la sinergia de la inserción previa de las grandes firmas chilenas en el mercado internacional de vinos.

Lo mismo cabe apuntar de otras empresas extranjeras, vinculadas o no con la vitivinicultura. Algunas inversiones las inició, por ejemplo, Michel Rolland –uno de los enólogos más prestigiosos del mundo– en 2001, en sociedad con empresarios franceses, algunos de los cuales participan en el negocio vitivinícola en su país. Este grupo está implantando viñedos extensos que ya superan las 350 ha –sobre un predio de 880 ha– y construye pequeñas bodegas (serán siete en total) en el Valle de Uco. Clos de los Siete, con una inversión de 50 millones de dólares, es propiedad de famosas familias francesas, entre ellas, Rothschild, Dassault y Père Vergés. De las tres bodegas ya construidas, dos están activas (Monte Viejo y Flecha de los Andes) y elaboran vinos super–premium, casi exclusivamente destinados a la exportación (Francia, Inglaterra, EE.UU., Holanda, Japón). Bodegas Salentein tiene estrategias semejantes. Es propiedad de un empresario holandés que primero invirtió en estancias agroganaderas en el este del país y luego se inició en la vitivinicultura, también en las nuevas tierras del Valle de Uco (más de 300 ha de viña); construyó una bodega –Salentein– para vinos ultrapremium y otra –Finca El Portillo– para vinos varietales (LClub del vino, 2004). En ambos casos, la empresa produce para el mercado interno y la exportación, aprovechando sus vínculos previos con el exterior. Ha agregado, además, un hotel para "turismo rural" en la propia finca, con capacidad para una docena de huéspedes de muy alto nivel de ingreso. Esta es una actividad que crece en Mendoza con diferentes variantes (hoteles, museos y restaurantes en bodegas), y agrega valor al sector y a la economía regional.

Retomando lo que decíamos acerca de la necesidad de precisar los conceptos, dentro de la diversidad de ejemplos, resulta apropiado, en algunos casos, hablar de familias multinacionales, expresión que tomamos de Barbero y Ceva (Barbero y Ceva, 2004), más que de empresas transnacionales. Dos ejemplos podrían ilustrar esta cuestión. El primero corresponde al grupo Codorniú de Cataluña, España. En 1999 compraron tierras, unas 300 ha en Luján de Cuyo (Mendoza) e iniciaron la plantación de viñedos y la construcción de la bodega. La empresa, con el nombre de Séptima, desarrolla sus actividades con tecnologías agrícolas e industriales de avanzada y elabora vinos varietales puros, un bivarietal reserva y un espumante obtenido por el método tradicional ("María Codorniú"). Destina 20% al mercado interno y exporta el 80% restante. Lo destacable es que Séptima está dirigida por un miembro de la familia Raventós, principal propietaria del grupo Codorniú.

Otro caso es el de la bodega Norton, tradicional establecimiento productor de vinos finos (tiene vinos DOC), con grandes fincas vitícolas (más de 600 ha). Fue adquirida a comienzos de los años noventa por un empresario austriaco dedicado al rubro de piedras preciosas, con sede en Innsbrück. Como ya anotáramos, es una de las principales exportadoras y tiene muy fuerte inserción en el mercado interno, particularmente con vinos tintos. Esta empresa está dirigida por un hijo del comprador, radicado en Mendoza.

Por lo expuesto y por otros factores, consideramos que faltan muchos estudios sobre la vitivinicultura regional para tener un panorama claro del pasado reciente, del presente y poder hacer alguna proyección seria del futuro.

Trabas para el desarrollo industrial

La sobrevaluación de la moneda nacional y la apertura económica durante la década de 1990 jugaron un papel fundamental en la desindustrialización del país y de la región y, específicamente, impactaron en la industria proveedora de la agroindustria. Esa desindustrialización fue reforzada por la inversión extranjera reciente. Se interrumpieron, en buena medida, antiguos encadenamientos productivos regionales, algunos muy antiguos, al incorporarse al proceso productivo parte destacada de las tecnologías y equipos de bodegas más complejos, provenientes en su mayoría de los países de origen de algunos de los nuevos inversores. El empresariado local hizo otro tanto, siguiendo una lógica de comprar lo mejor –tecnología de punta– con precios y financiación que difícilmente podían obtenerse en el país (Richard, 2001).27 Si bien hubo (y hay) un beneficio notorio para la empresa en cuanto agente económico, debe señalarse que la adquisición de maquinarias y procesos técnicos importados, refuerzan la tendencia hacia una nueva división internacional del trabajo, es decir, una especialización productiva del espacio agrícola provincial sustentada en la incorporación pasiva de tecnología extranjera. En este sentido, habría una especie de retorno al modo en que comenzó la modernización de las bodegas en el siglo XIX, con proveedores extranjeros, muchos de ellos sustituidos gradualmente con el surgimiento de talleres que fabricaron inicialmente bienes de baja complejidad. Pero hay una diferencia esencial: hoy "el conocimiento" no puede ser imitado o copiado porque está protegido internacionalmente.

Por supuesto, este nuevo proceso modernizador ha disminuido considerablemente la acumulación de capital local. Sin embargo, desde la devaluación de la moneda en 2002 hay una reactivación de la industria regional proveedora de la vitivinicultura, y se sustituyen importaciones, pero muchas empresas pertenecen ahora a capitales extranjeros que producen en la región o en el país con menores costos; algunos, inclusive, lo han hecho desde los noventa.

El recurso humano calificado, base del cambio

Los procesos de cambios recientes antes mencionados, si no son analizados en clave histórica, corren el riesgo de ser interpretados sólo como un fenómeno actual, producto de la llamada globalización, entendida ésta, por lo demás, como un puro hecho económico.

El tipo de cambio subvaluado de los años noventa favoreció la inversión extranjera en la compra de empresas vitivinícolas en funcionamiento, fueran líderes, exitosas o compañías con problemas económicos o financieros. En efecto, resultaba muy redituable para los empresarios de la región desprenderse de activos súbitamente valorizados en moneda extranjera a partir de 1991. Los diferenciales de precios con EE.UU. y Europa incentivaron, además, el desarrollo de nuevos viñedos y la construcción de bodegas. Un tipo de cambio subvaluado también resultó funcional para la acelerada modernización con tecnologías de punta, agrícola e industrial (cuestión que ha cambiado desde la devaluación de 2002). La desregulación terminó, asimismo, con algunas estructuras prebendarias y poco propensas a innovar y ampliar los mercados a base de ofrecer calidad. Esa misma desregulación facilitó la reorientación exportadora frente a un mercado nacional saturado de vinos comunes y con una demanda cambiando hacia los vinos finos y otras bebidas. También, el descenso del consumo motivado por la baja de ingresos de la población.

Pero todo el proceso transformador descrito no habría sido posible sin la existencia de bases previas de considerable solidez. Así como en la primera modernización la improvisación y la producción de masa fueron el único resultado posible frente a la inexperiencia o a la falta de capitales, el salto cualitativo reciente se asienta en un plano inverso al de comienzos del siglo XX.

Las transformaciones de los últimos quince años devinieron de un largo proceso madurativo, con muchas frustraciones, pero con un gran aprendizaje. Había capitales, infraestructura edilicia, experiencia industrial y ejemplos a imitar (Chandon entre las empresas transnacionales, bodegas Esmeralda, Trapiche, La Rural, López Hnos., Bianchi, Gaffigna y tantas otras, entre las bodegas regionales), tanto por las producciones de calidad como por cierta inclinación exportadora. Y fue esencial, sin ninguna duda, la existencia de recursos humanos altamente calificados sin los cuales, más allá de algún reputado enólogo extranjero, las bodegas de la región estarían técnicamente inhabilitadas para elaborar los vinos que hoy ofrecen; precisamente lo que ocurría durante la primera modernización con las consecuencias señaladas.

En este sentido, la Universidad Nacional de Cuyo (UNCu) comenzó a formar ingenieros agrónomos dedicados a la fase agrícola y también a la enología desde la década de 1940, complementando a los enólogos que se graduaban en las escuelas medias de Mendoza y San Juan. Pero el aporte más significativo lo dio en los años sesenta la congregación salesiana con la transformación de su Escuela Vitivinícola de Rodeo del Medio en la Facultad de Enología Don Bosco. Los licenciados en Enología y carreras afines de esta y otras Casas de Altos Estudios, más una diversidad de posgrados ofrecidos, constituyen el núcleo duro de la transformación reciente de la vitivinicultura regional. Los graduados están al frente de las bodegas28 y actúan en los organismos de I y D (Instituto Nacional de Tecnología Agropecuaria –INTA, Universidades) o de contralor (INV). De manera que estos recursos humanos son los que abrieron paso y sostienen la actual producción de calidad de la región, ya reconocida internacionalmente.

La velocidad de las transformaciones a escala de empresas

Para concluir, describiremos rápidamente la evolución de dos de las empresas vitivinícolas de reciente instalación con la finalidad de mostrar la dinámica que se impusieron y los resultados obtenidos al presente. La escala productiva de ambas justifica la metodología pues representan diferentes estrategias de inserción en los mercados.29

Una de estas empresas es Finca La Celia. Fue adquirida en 2000 por Viña San Pedro, S.A., una de las grandes elaboradoras y exportadoras de vinos de Chile, controlada a su vez por CCU, del grupo Luksic.

Situada en el departamento mendocino de San Carlos, en el Valle de Uco, sobre el piedemonte cordillerano a más de 1,000 m s/n/m, fue fundada alrededor de 1912 por Bernardo Quiroga, un hacendado y exportador de ganados a Chile. Con una extensión original de unas 1,000 ha, de las que 370 eran viñedos, La Celia decayó con el tiempo y fue fraccionada.30 La bodega original se encontraba en estado ruinoso al momento de la compra por los empresarios chilenos. La inversión total alcanza al presente unos 30 millones de dólares, incluyendo 611 ha de tierra (140 estaban implantadas con viñas), el viñedo nuevo, el sistema de riego, los equipos para la bodega y la restauración del edificio.

El desarrollo del viñedo nuevo (260 ha) se hizo hacia las alturas pedemontanas. La empresa dispone hoy de un total de 400 ha, todas varietales finas debidamente separadas. Sobresalen el Cabernet Sauvignon (115 ha), Malbec (102), Syrah (31,5) entre las tintas y Chardonnay (37 ha) entre las uvas blancas.31 Completan el área cultivada otras variedades, algunas de las cuales han sido implantadas para experiencias en el desarrollo de nuevos tipos de vinos. La conducción de las cepas se hace en espaldero y domina el riego por goteo, que alcanza a 300 ha, abastecido por una represa de 50 millones de litros de agua de capacidad.

La búsqueda de calidad obliga a una baja producción por planta (2 ó 3 racimos), lo que da rendimientos escasos por unidad de superficie. La norma general es que a mayor producción, menor calidad de los vinos y viceversa. En tal sentido, La Celia registra rendimientos de 4,000 kg/ha para sus vinos "ícono", 8,000 a 10,000 para los ultrapremium y superpremium y entre 10,000 y 18,000 para las franjas de menores precios (vinos básicos). En algunos casos, se suple el menor rendimiento por planta incrementando la densidad, de modo que tienen superficies con densidades de 2,200 a 3,300 cepas, otras con 5,000 y unas pocas, para experiencias piloto, de hasta 7,400 plantas por ha. Al frente de la finca está un ingeniero agrónomo graduado en la UNCu.

El edificio de la bodega fue restaurado –para preservar su valor histórico– y refuncionalizado para incorporar las nuevas tecnologías. Se recuperaron las antiguas piletas de fermentación y conservación que, entre otros adelantos, tienen control automatizado de temperaturas. Estas piletas son utilizadas para los vinos de todas las categorías.

Todas las operaciones son realizadas con equipamiento de última generación, de acero inoxidable. Los tanques de fermentación, estabilización y conservación son de origen francés, lo mismo que los maceradores. Hay despalilladoras, equipos de frío, llenadoras y etiquetadoras de fabricación italiana. Sólo algunos tanques han sido fabricados en Mendoza.

Para el estacionamiento de los vinos tintos, la bodega dispone de 2,300 barricas de roble francés, americano y de encina rusa. Estas vasijas, con un costo de 500 a 600 dólares cada una, tienen una vida útil de cuatro a cinco años. El primer uso corresponde a los vinos "ícono" (todavía sin marca), ultra–premium ("Finca La Celia Reserva") y superpremium ("La Consulta"). Los premium ("Furia") tienen madera a través de chips de acacia o roble incorporados a los tanques de acero. Los vinos básicos (categoría "C") no tienen guarda en madera.

La capacidad de vasija alcanza 6.5 millones de litros y la elaboración actual está en el orden de cinco millones. La bodega está a cargo de un enólogo principal y uno auxiliar, graduados en la Facultad Don Bosco; y, como supervisor de bodega actúa un ingeniero agrónomo egresado de la UNCu, de manera que en este caso se verifica la estrecha interrelación e integración que debe existir entre las ciencias agronómicas y enológicas para elaborar vinos de alta calidad. Fuera del ámbito de bodega, todas las operaciones son dirigidas por un ingeniero industrial (UNCu).

Es evidente la velocidad con que se realizaron los cambios en esta empresa partiendo casi de cero en materia edilicia. En la etapa agrícola el avance fue muy destacado, se duplicó la superficie cultivada en menos de un quinquenio.

La Celia exporta a 35 países, principalmente a EE.UU., Gran Bretaña, Canadá, Brasil, Irlanda y Finlandia. También elabora partidas para agentes de otros países quienes las comercializan con marcas propias; y vinos kosher, para el mercado interno y la exportación.

Cuenta con numerosas certificaciones de calidad (Normas ISO) y ha obtenido en el breve tiempo de un lustro diversos premios nacionales e internacionales. Su marca ultrapremium "La Celia–Reserva", en sus diversos varietales, ha recibido entre 2003 y 2005 en Alemania, Inglaterra, Canadá, Francia y Argentina, nueve medallas de oro, trece de plata y seis de bronce. Sus otros tipos de vino también han sido premiados.32

Por supuesto, Finca La Celia no constituye el único, sino uno de muchos ejemplos de rápida inserción de los vinos regionales en los mercados y en posiciones de prestigio internacionales, que son las que dan identidad y reconocimiento a Mendoza y San Juan como la gran región vitivinícola argentina.

La otra empresa es un interesante caso de inversión para una producción integrada de pequeña escala, que encuadramos dentro de las bodegas boutique.

Finca La Promesa, S. A. fue fundada en noviembre de 2002 por François Alexandre Passaga (francés), Mauro Villarejo y Florencia Delucchi (argentinos de Buenos Aires). El socio francés conoce el sector pues posee, entre otras actividades, un pequeño viñedo en Burdeos y una distribuidora de vinos en Madrid. Los socios argentinos son titulares de una empresa pequeña, localizada en la capital argentina, dedicada a servicios no vinculados con la vitivinicultura. Si bien se cuenta con un administrador residente en la finca, el presidente (M. Villarejo) realiza las inversiones y supervisa personalmente las principales operaciones de la firma con una presencia significativa en la finca.

Adquirida en diciembre de 2002, la finca está situada en el distrito Agrelo, departamento de Luján en Mendoza, a unos 990 m s/n/m. La superficie total es de 10.1 ha. Originalmente tenía cuatro hectáreas de parral de la variedad Merlot, de 50 años, tres hectáreas de uva mezcla conducida en parral y tres hectáreas incultas. El riego se hacía por manto (gravedad). Está dividida en cuarteles, y en tres años ha sido transformada y adecuada a los objetivos de la empresa. Al momento de la compra, los cuarteles 1 y 2 tenían 3.8 ha de Merlot, en parral, plantado en 1954. La estructura de sostén se encontraba debilitada y caída; y había plantas enfermas con malvón, muchos faltantes y poco vigor en general. Durante los años 2003 y 2004 se realizó un plan de nutrición para que recuperaran el potencial productivo, se replantaron todas las fallas y se arrancaron las plantas enfermas. Además, se modificó el sistema de poda, de modo que, en busca de mejor calidad, los cargadores33 del parral se redujeron de cuatro o cinco a dos por planta.

El cuartel 3 tenía tres hectáreas de uvas con diversas variedades, todas mezcladas; y el 4 sólo era tierra inculta (2.25 ha). Se arrancó esa plantación y ambos cuarteles fueron replantados con Cabernet Sauvignon, Chardonnay, Malbec y Cabernet Franc, con conducción en espaldero alto.

Actualmente la superficie plantada alcanza 8.7 ha y recibe riego por goteo en su totalidad, para lo cual se construyó un estanque de 4,000,000 de litros, con dos bombas sumergidas de 5 HP. Resta implantar 0.3 ha. Otra media hectárea será ocupada por la bodega.

Trabajan en la finca dos obreros agrícolas permanentes y algunos temporarios son incorporados para labores estacionales. La habilitación de la bodega implicará nuevos empleos.

Los propietarios consideran que los mejores vinos nacen en el trabajo del viñedo, de modo que sólo elaboran el fruto de su finca, lo cual marca una diferencia de estos pequeños emprendimientos con las bodegas mayores, habitualmente adquirentes de uvas de terceros. Es una concepción del negocio similar a la de muchos pequeños productores franceses; y aunque la elaboración de varietales puros refleja cierta influencia californiana y parte de la demanda del mercado internacional, también mantienen la tradición bordelesa de hacer vinos de corte.

La primera elaboración de vinos se hizo en 2003, con 23,000 kg de uva Merlot y 23,500 kg. de uva mezcla enviada a granel. El vino varietal obtenido fue vendido a granel porque no reunía, a juicio de la empresa, las condiciones de calidad esperadas. Con la cosecha 2004 ya se obtuvo un vino de calidad con el cual salir al mercado. Ese año la producción alcanzó 23,500 botellas: 16,500 de la marca Trapezio (Merlot) y 7,000 de Trapezio ++ (Merlot–Bonarda–Malbec, criado en barrica),34 el de máxima calidad. El vino se elaboró en una bodega alquilada y la empresa fue asesorada por una enóloga francesa35 para el control de la cosecha y la elaboración.

La producción del año 2005 fue considerablemente menor, sólo 13,500 botellas de Trapezio (Merlot), debido a la mencionada modificación de la estructura del parral. En esta ocasión se elaboró en la Bodega Montequieto y, además del enólogo del establecimiento (Facultad Don Bosco), volvió a intervenir como asesora la enóloga francesa antes nombrada. En 2006, el vino fue nuevamente elaborado en esta bodega, ya sin asesoramiento externo. Además de la cuidadosa cosecha, se ha trabajado el ingreso de la uva a bodega en cajas de 16 kg y selección manual de los granos. Para 2007 se prevé la primera elaboración en la bodega propia y el desarrollo de un vino Icono, de corte. En el plano comercial, el 22 de Mayo de 2006 salió el primer contenedor a España con 16,000 botellas aproximadamente de Trapezio y Trapezio ++, de la añada 2004, ya vendidas. Desde ese país, el vino será enviado al Reino Unido, Suiza, Polonia y otros lugares más.

Si bien las elaboraciones se han hecho en bodegas alquiladas, la empresa ha incorporado y utiliza actualmente parte de los equipos que demandará la bodega propia. Dispone de tres tanques de acero inoxidable de 10,000 litros, uno de 5,000 y siete de 200 litros, todos de fabricación local. Las demandas de la empresa que son satisfechas localmente, tanto por industrias como por productoras de servicios, contribuyen a generar encadenamientos y a relanzar lo que debiera volver a ser un proceso de desarrollo regional, fuertemente dañado en la década de 1990.

La construcción de la bodega será financiada con créditos que se gestionan y con recursos propios, entre los cuales se cuenta el alquiler de hileras, lo que constituye una innovación destacable para la formación de capital.36 La inversión total en esta empresa sería cercana a medio millón de dólares, según nuestra estimación.

Esta empresa es un caso de clara sinergia entre la tradición y experiencia del viejo mundo y la inserción en el mercado europeo representadas por el socio francés; y la potencialidad del terruño del nuevo mundo, desarrollada por los socios argentinos, con el objetivo de lograr vinos de alta gama, mayoritariamente para el mercado externo y, en menor grado, para puntos de consumo especializados del mercado nacional.

Conclusiones

Un breve repaso de lo expuesto permite concluir que la primera modernización de la vitivinicultura a fines del siglo XIX, en Mendoza y San Juan, fue posible por la promoción y protección estatal. En este sentido, el modelo era semejante a los esquemas propios de la llamada industrialización por sustitución de importaciones (ISI) que caracterizó buena parte del siglo XX.

En la década de 1970 este modelo cayó por su propio peso, encerrado en un mercado nacional estancado, con la producción sujeta a sobreproducciones o subconsumo. La propia dinámica de la crisis inició los cambios.

La transformación de la economía argentina iniciada 15 años atrás significó un cambio económico profundo basado en la apertura irrestricta de la economía y la desregulación de todas las actividades. El proceso desregulatorio aceleró la reconversión del viejo modelo desde comienzos de los años ochenta, transformándolo en una agroindustria orientada por las nuevas tendencias económicas (menor producción de commodities –vinos comunes– y expansión de los bienes con mayor valor, destinados a mercados no masivos –vinos finos, especiales y, crecientemente, espumantes–). Paralelamente, surgen nuevas actividades asociadas que incrementan la rentabilidad de muchas empresas, tal el caso del turismo, la hotelería y la gastronomía.

El viejo modelo se construyó, en buena medida, recibiendo masivamente inmigrantes –calificados o no– para desarrollar los cultivos, las bodegas y las industrias conexas. Las nuevas condiciones abren camino hacia la excelencia vitivinícola pero dificultan el desarrollo industrial.

Al fuerte protagonismo del Estado –nacional y provincial– entre las décadas de 1870 y 1970, se contrapone hoy la reducción de su compromiso, limitado a aportes financieros y acciones promocionales del sector vitivinícola. El mayor esfuerzo está ahora centrado en algunos empresarios innovadores y en las empresas. Pero sólo avanzan aquéllas suficientemente capitalizadas, pues la reorientación del sector hacia la exportación y la producción de calidad requiere una significativa inversión en tecnología y capital para mantener los vinos en guarda por periodos prolongados. En este sentido, los pequeños productores siguen padeciendo relaciones fuertemente asimétricas en algunos casos o, simplemente, se retiran de la vitivinicultura.

Por lo expuesto, ¿Se asiste a la conformación de un nuevo modelo o, por el contrario, sólo se trata de una evolución? En este último caso, se trataría de un proceso de maduración, que hizo su experiencia fundacional en un mercado cerrado sobre el que se pusieron a prueba tecnologías o se ensayaron elaboraciones con vistas a imponer determinados tipos de vinos para avanzar luego hacia la conquista de otros mercados. Numerosas continuidades confirmarían esa evolución. Es innegable la constante articulación entre el Estado y el sector vitivinícola, aunque la intervención haya oscilado al ritmo de las diferencias políticas e ideológicas y de los intereses representados. Tuvimos así, Estado promotor, Estado empresario y regulador, Estado desregulador y, nuevamente, Estado promotor (integrado en estos últimos años con el sector empresario), aunque ninguno de ellos en estado puro. También hay continuidad en la formación de personal, cada vez más calificado, partiendo prácticamente de cero hasta llegar en la actualidad a una adecuada oferta y disponibilidad de excelente nivel profesional. Hubo, asimismo, productores preocupados por obtener vinos de calidad y exportarlos.

Si, por el contrario, estuviéramos frente a otro modelo, observamos que lo nuevo que se va imponiendo es la libre penetración de capitales extranjeros para capturar porciones de un mercado que promete alta rentabilidad. Esa libre circulación del capital es un fenómeno global. Y en este sentido, la región ofrece condiciones óptimas para ampliar el horizonte de una vitivinicultura de calidad (tierra, recursos humanos muy calificados, costos internacionalmente competitivos) que ya cuenta con productos prestigiados e inserción constante en el mercado internacional. Sin embargo, si el capital extranjero no llega a imponerse como hegemónico o dominante, aunque conserve un protagonismo destacado a escala local y regional, podríamos estar apenas en presencia de una segunda modernización, una mera estrategia adaptativa a las tendencias de un presente aún no concluido.

Nos resulta muy difícil, por ahora, desarrollar un análisis profundo y una explicación convincente, para el encuadramiento de los nuevos empresarios y empresas vitivinícolas. La heterogeneidad es muy grande, también la complejidad que se observa y, además, el dinamismo del proceso y la velocidad de los cambios dificultan su comprensión. Resulta claro, no obstante, que las fusiones, asociaciones, alianzas estratégicas, etc., presentes en esta etapa de la vitivinicultura, poco se diferencian de procesos que se verifican en las principales macrorregiones del mundo (Unión Europea, TLCAN, Mercosur). A escala de las empresas todas tienen en común –o buscan afanosamente–la esencialísima inserción en circuitos de comercialización aún antes de enviar al mercado su primera producción. Y esto puede ser una de las claves de su supervivencia.

Bibliografía

Aspiazu, D. y E. Basualdo (2000) El complejo vitivinícola argentino en los noventa: potencialidades y restricciones. Santiago, CEPAL, (mimeo). [ Links ]

Barbero, María Inés y Ceva, Mariela (2004), "Estrategia, estructura y redes sociales. El caso de Algodonera Flandria (1924–1950)", en História Económica & História de Empresas, VII.2, Sâo Paulo, HUCITEC. [ Links ]

Furlani, M., Gutíerrezde Menchón, M., Pérez, E., Richard, P. y Zamorano, R. (1991), "Transformaciones recientes en el oasis norte de Mendoza, Argentina", en América Latina: Regiones en transición, Madrid, Universidad de Castilla–La Mancha. [ Links ]