nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkLa contabilidad es un cuerpo de conocimientos que se ha consolidado a lo largo de la historia librando una lucha epistémica (positivista) y sociológica (crítico-interpretativa). La primera, denominada corriente dominante, ha indicado cómo la contabilidad representa la realidad (Mattessich,1957), se relaciona con su utilidad en la toma de decisiones (Mock y Grove, 1979; Sterling, 1972), en la que se hace manifiesto el accionar racional de los sujetos individuales (Watts y Zimmerman, 1990), alineada con las finanzas (Ball y Brown, 1968; Fama, 1970), cuyo objetivo es medir el valor (Beaver, 2002; Bell, 1987) y que como ciencia de la información apunta al adecuado funcionamiento de los contratos organizacionales (Sunder, 1997) y la coordinación de los stakeholders (Christensen y Demski, 2003; Christensen y Feltham, 2005; Demski y Feltham, 1978).

La segunda, desde el construccionismo, integra la relación sujeto-objeto, dando cuenta de la interacción de la contabilidad con lo ambiental y lo social (Chua, 1986, 2009). Enfoques que, de forma distinta a la lógica postulacional de la corriente principal, vienen cuestionando los aspectos lineales, determinísticos, cosificados y técnicos con que se ha observado lo contable (Hopwood, 1987; Laughlin, 1987, 2007; Roberts y Scapens, 1985). Es así que la contabilidad se entiende como una institución social implicada en los conflictos sociales y políticos (Archel, 2007, 2008), un cuerpo de conocimientos no neutral, con el potencial de participar en la construcción y comprensión de lo social (Martínez Pulido y Gómez Villegas, 2015), de contribuir a un auténtico interés público que apunte a un desarrollo más justo e incluyente (Vinnari y Laine, 2017), alineada con los Objetivos del Desarrollo Sostenible (Bebbington y Unerman, 2018).

El anterior preámbulo, por un lado, dota de argumentos a la disciplina contable como un saber de carácter social de extrema valía para que la sociedad opere, ya que, como lo sugiere Jorge Tua Pereda (1995:5), “cuando hablamos del futuro de la Contabilidad estamos hablando del futuro de nuestra sociedad”; incluso, mientras que en la Modernidad muchos sistemas sociales deben su existencia a la diferenciación, la contabilidad desde mucho antes se diferenció a través de la abstracción por partida doble con la cual se complejizaron/descomplejizaron las relaciones sociales de producción y reproducción de la riqueza. Por otra parte, se indica que la Teoría General de la Contabilidad, anclada en la corriente dominante, se pone a prueba cada vez que un sistema contable entra en uso (Mattessich, 1972, 1995a, 2002; Tua Pereda, 1995).

En este sentido, el sistema contable es una de las principales categorías con la que la contabilidad observa el mundo, pero sus complejidades y las del mundo han ocasionado que pierda capacidad de hacerlo. Dichas complejidades empezaron a darse en la primera mitad del siglo XX, momento en el que se intensificó el intercambio de bienes, servicios y capital, eventos que se profundizaron a lo largo del siglo XXI. En este marco, la comunicación, la comprensión y el análisis de la información contable y financiera se hicieron fundamentales, específicamente se necesitó de una uniformidad que permitiera la comparabilidad a nivel internacional; lo que prevaleció fue una concepción heterogénea y diversa de sistemas contables, que acarreó incomprensiones en las dimensiones disciplinares, profesionales, organizacionales y de la economía en general.

Desde lo disciplinal, la ausencia de uniformidad ha derivado en una dimensión conceptual disímil (Mattessich, 1972, 1995b, 1998), de allí que un marco conceptual único se haga ambiguo frente a diversos intereses de distintos usuarios; esto también ha derivado en problemas de modelación y representación de la realidad, de la cual debe dar cuenta la contabilidad (Machado, 2011). En lo profesional, la heterogeneidad ha tenido consecuencias en las prácticas relacionadas con la medición, la preparación y la presentación de información (Jarne, 1997), así como en lo relacionado con la auditoría y el control. A nivel de la organización, ha conllevado una inadecuada interpretación de los elementos patrimoniales de las compañías de orden global, con prácticas de valoración y presentación de información contable-financiera, registros contables no equivalentes en los diferentes países, distorsiones en el análisis de la información por parte de contables, usuarios y organizaciones a nivel internacional, así como el incremento de los costos en la elaboración y la interpretación de la información contable-financiera (Morales y Jarne, 2006). Finalmente, la diversidad de sistemas contables tiene efectos en el sistema financiero, la actividad inversionista y la dinámica económica mundial (Salter, 1991); esta problemática se hace extensiva para América Latina en general (Ivánovich, Peña y Torres, 2012).

El anterior planteamiento problemático obedece a la diversa e incompleta concepción de sistema contable elaborada por la comunidad contable. Constructos propuestos desde perspectivas que se refieren a las cosas del mundo (causa/efecto), a supuestos planteados de antemano (medio/fin) o a la necesidad que tienen las partes de satisfacer y garantizar la existencia del todo (todo/parte). Es necesario, entonces, empezar a referirse a lo posible como fundamental, donde la “función” se hace relevante no porque sea un factor por producir, prescribir o adaptar para conservar, sino porque es una operación/observación con el fin de ordenar el mundo, es decir, para organizar soluciones equivalentes comparables entre sí y de esta forma reconstruir teóricamente lo que se presenta como sistema contable. En esta dirección, la pregunta orientadora del estudio fue: ¿de qué manera la teoría y la metodología de Niklas Luhmann permiten una observación de segundo orden que posibilite reconstruir la concepción del “sistema” contable para la comunidad contable?

La resolución de este interrogante se llevó a cabo en tres momentos. El primero se centró en auscultar las semánticas históricas que han elaborado el concepto de sistema contable, bajo una perspectiva de observador de primer orden, en la que el concepto de sistema que surte la noción de sistema contable, en su incompletitud, llega hasta la versión causalista (funcional) todo/parte; de allí que se inicie este trabajo hablando del concepto de sistema. En el segundo momento, se apeló a una caja de herramientas a partir de los fundamentos teóricos-metodológicos de Luhmann para hacer una observación de segundo orden, es decir, observar la observación observante de primer orden. En el último momento, se hizo una observación de segundo orden del concepto sistema contable, con el cual se pretendió replantear el orden causalista y estructural con que se ha concebido. La metodología apropiada para el estudio fue el análisis sistémico-constructivista de Luhmann.

Sobre la noción de sistema

De acuerdo con Platón y Aristóteles, la organización evidenciada en el cosmos y la naturaleza resume ejemplarmente el concepto de sistema. Esta perspectiva es heredada por el mundo moderno y el concepto reaparece adherido a la noción de totalidad como máquina cognoscible por la razón, idea que se extiende de Descartes a Newton. Es así como eso, ontológicamente máquina, funciona bajo unos principios universales que son descubiertos y explicados en términos causa/efecto a partir de la observación y la experimentación, de lo que se derivan proposiciones universales dotadas de verdad.

La anterior perspectiva de sistema llega a la sociología con Auguste Comte, Herbert Spencer y Émile Durkheim, que entrevieron a la sociedad como un todo ordenado a partir de la relación parte/todo. Para el primero, descubrir las leyes que gobiernan lo social se hace imprescindible frente a la anarquía de lo moderno (Comte, 1973). Spencer (1882), por su parte, reacciona a la perspectiva mecanicista y plantea el aspecto biológico de lo social (todo superior diferente de la suma de sus partes). En Durkheim (1995) coexisten lo mecánico y lo orgánico; en lo primero se producía cohesión social y en lo segundo se provocaba fragmentación, de esta forma lo social se percibe como un todo compuesto de diferentes partes, cuya existencia depende de la correlación funcional garante de la totalidad.

En el siglo XX se inicia una revisión de las intenciones mecanicistas y la orientación analítica del concepto sistema; “las propiedades de las partes no son propiedades intrínsecas y sólo pueden entenderse desde el contexto del todo mayor” (Capra, 1998: 57). Se recrea, de esta manera, una complejidad organizada en la que “existen fenómenos que sólo pueden ser explicados tomando en cuenta el todo que los comprende y del que forman parte a través de su interacción” (Johansen, 2006:18). Es así como se establece el concepto de sistema a la luz de la Teoría General de Sistemas (TGS), en la que a “los sistemas supuestamente ‘independientes’ de nuestra actividad cognoscitiva (de observación) se le llamó cibernética de primer orden, o cibernética de los sistemas observados, puesto que el observador se supone marginado de tal sistema” (Maturana y Varela, 2003: XX).

Ludwing von Bertalanffy (1989) centró la atención en la relación todo/parte. En este contexto, el orden, la unidad y el todo del sistema se derivan de la interdependencia (funcional) de las partes y la relación de entrada/salida entre sistema/entorno. En esta dirección y de la mano de la TGS se instala la cibernética de primer orden y se identifica con el arte de gobernar (Maturana y Varela, 2003), el control de la tecnología, la naturaleza y el ámbito de lo social, organizado desde conceptos como los de información, retroalimentación y autorregulación (Bertalanffy, 1989). Con esta cibernética se hace manifiesta una manera de entender los sistemas complejos, conformados por muchos componentes y muchas relaciones.

Esta es la noción de sistema que llega a la contabilidad y es apropiada para la teoría y los sistemas contables en uso. En esta dirección y desde una observación de primer orden, a continuación se presentan las semánticas históricas que propician la sedimentación conceptual en torno a la noción de sistema contable bajo esta orientación de sistema.

Observación de primer orden del sistema contable

La observación de primer orden en la teoría permite determinar cuatro sistemas parciales:

Sistema Parcial Hipotético-Deductivo. En la primera mitad del siglo XX, Richard Mattessich (1956, 1972, 1995a, 2002) ya mostraba su interés por la integración, la claridad y el refinamiento conceptual de la contabilidad. Es así que propone una estructura axiomática para la contabilidad y el sistema contable con axiomas, teoremas, requisitos y definiciones. Plantea la Teoría Normativo-Condicional (CoNAT), la cual aportó a la contabilidad y al sistema contable desde lo epistemológico y metodológico. Lo normativo se refiere a la necesidad de establecer hipótesis instrumentales (reglas), enunciados prescriptivos que tienen la función de esclarecer las relaciones medios-fines. Frente a la visión normativa, se eleva la teoría positiva de la contabilidad y del sistema contable (Watts y Zimmerman, 1990), un corpus ordenado de conocimientos que da cuenta de lo que es, con el propósito de explicar los diferentes eventos socioeconómicos observados. De lo anterior se puede inferir su proximidad a las ciencias empíricas, considerando a la experiencia como la que verifica los criterios de validez de su cuerpo proposicional, para asumir una orientación de carácter descriptivo. De manera complementaria, Jorge Tua Pereda (1995), desde la propuesta de Imre Lakatos (1983) y la regulación contable estadounidense, pone en evidencia la interacción dada entre lo prescriptivo y lo descriptivo de la TGS y del sistema contable. En el enfoque prescriptivo (normativo), la relación propuesta es la de fin/medio (teleológica), un “deber ser” orientado por objetivos; en la orientación descriptiva (positiva), la correspondencia está dada entre causa/efecto, en la cual “las cosas son como son”.

Sistema Parcial Descriptivo-Normativo. Raghavan Nair y Frank Werener (1980) hacen alusión a la descripción de las prácticas contables llevadas a cabo en diferentes países, así como de la normatividad vigente. Trabajo que facilitó el establecimiento tanto de similitudes como diferencias entre sistemas contables de distintos países. Las investigaciones de Christopher Nobes (1983, 1991, 1992), además de tener en cuenta las descripciones propias de los sistemas contables, involucran en sus análisis variables de entorno que son determinantes en la conformación de estos y que se deben tener en cuenta para sus clasificaciones y agrupamientos. De esta manera, desborda la descripción meramente contable, y analíticamente la relaciona con el entorno en el que habita este constructo.

Entendiendo al sistema contable como un “todo” constituido de partes en continua interacción, José Jarne (1997) propone un esquema conceptual, constituido en un deber ser, integrado por aspectos funcionales llevados a cabo por las interacciones dadas entre subsistemas que bajo una fuerza holística propician el logro de objetivos. Es esta concepción sistémica lo que hace operativos a los sistemas contables, inferencia a partir de la cual también se hizo posible analizarlos en los contextos de los países.

Sistema Parcial Institucional. En esta línea y en el marco de la globalización económica y financiera que empieza a gestarse (en el siglo XX), se levanta una visión estructural que depende de una fuerte forma institucional (DiMaggio y Powell, 1999) y posteriormente neoinstitucional (March y Olsen, 1989). Las instituciones encargadas de la regulación son las que condicionan la contabilidad en general y el sistema contable en particular; en este sentido, se inicia un panorama regulativo que puede entenderse desde tres orillas: regulación contable internacional institucional-estatal, neoinstitucional-interestatal y corporativista.

La primera fue fuertemente influida por lo institucional: American Institute of Accountants (AIA), American Accounting Association (AAA), New York Stock Exchange (NYSE), y por lo estatal: Securities and Exchange Commission (SEC), en Estados Unidos, y su capacidad de trenzar relaciones de poder para encauzar eventos como los acontecidos en la crisis de 1929 se constituyó en uno de los primeros esfuerzos de uniformización de la contabilidad y de los sistemas contables. En los años setenta, la segunda fase, neoinstitucional-interestatal, se hizo más lógico-racional y dio paso a un nuevo ámbito institucional que regularía a la contabilidad y el sistema contable: Financial Accounting Standards Board (FASB) e International Accounting Standards Committee (IASC), auspiciados por Estados Unidos y Europa respectivamente.

En las décadas siguientes, se imponen las políticas neoconservadoras, las cuales facilitaron un ambiente económico profundamente financiero. En medio de esta atmósfera irrumpe un nuevo tipo de usuarios (stakeholders, shareholders y stockholders) y de corporaciones (multinacionales y transnacionales), que modifican el escenario contable a nivel global. De tales eventos y por vía de la gobernanza corporativa, se adoptaron unos principios relacionados con la transparencia y la comparabilidad de la información, un encargo que a comienzos del siglo XXI se le entrega a una nueva institución: el International Accounting Standards Board (IASB). Tan importante como la emisión de estándares fue el desarrollo de un marco conceptual fundado en objetivos, los cuales determinan los estándares que se han de seguir, lo que hace de estas normas el medio para alcanzar el fin.

Sistema Parcial Semántico. Lo transmitido por el ámbito académico como sistema contable ha hecho referencia a modelo contable, sistema de información, sistema administrativo contable, proceso contable y artefacto tecnológico. Considerados individualmente, se adelgaza y reduce el concepto, pero visto como un todo de partes interrelacionadas, se constituye en un conjunto con un principio sistémico desde donde es posible su operación.

El modelo contable (García-Casella y Rodríguez de Ramírez, 2001) hace una representación (objetiva, subjetiva e intersubjetiva) de la realidad, es la puesta en texto y contexto de la teoría general contable. El modelo contable, como evento integrador entre conocimiento y realidad, se constituye en el referente desde donde es posible desarrollar y hacer uso de sistemas contables en las organizaciones. En este escenario, la Teoría General de la Contabilidad, su modelización y puesta en práctica a través de sistemas contables, se presenta como sistema de información contable con la cual los usuarios toman decisiones. Estos se integran a las organizaciones para coordinar las diferentes áreas funcionales y producir nuevos datos. Con la interrelación de este conjunto de acciones, se logra la información que se considera útil y que hoy cuenta con sofisticadas plataformas tecnológicas para llevarse a cabo. La sistematización de la observación de primer orden del sistema contable se resume en la tabla 1.

Tabla 1 Caracterización de los sistemas (parciales) que constituyen la noción de sistema contable

| Subsistema | Definición | Conceptos | |

|---|---|---|---|

| Hipotético/deductivo | “Mecanismo para la descripción cuantitativa de los flujos de renta y agregados de la riqueza” (Mattessich, 1972: 449-450). | Objetivos, usuarios, necesidades de información, decisiones, axiomatización, lógica deductiva-inductiva, teleológica, ciencia empírica y aplicada, fines/medios, instrumentales. | |

| Teoría Positiva | “Conjunto de principios y prácticas que articula todo suministro de información financiera, cuyas especificaciones, relativas a objetivos, características y requisitos que deben reunir los datos que se publican, se encuentran influenciados por los entornos en los que habitualmente opera y actúa la contabilidad” (Rodríguez, 1993: 44). | Teoría positiva, investigación empírica, explicación, predicción, mercado de capitales, costos de agencia, costos de contratación, programa de investigación positiva, teorías fundamentales, hipótesis auxiliares, hipótesis testeables. | |

| Teoría Positiva-Normativa | “Un sistema contable es un conjunto de reglas orientadas a una finalidad concreta. Sistemas, subsistemas e, incluso, subderivaciones de estos últimos constituyen la manera en que se manifiesta y aplica la disciplina” (Tua Pereda, 1993: 98). | Deducción, entorno socioeconómico, postulado, normativo, objetivos, características, requisitos, reglas concretas. | |

| Descriptivo/Normativo | Raghavan Nair y Frank Werner | “Conjunto de principios, normas y prácticas que gobiernan el suministro de información financiera en un momento del tiempo y en un lugar determinado” (Bernau, 1995: 994). | Prácticas contables de medición, divulgación, estudio comparativo, componentes culturales, social, económico, causal, descriptivo, clasificación. |

| Christopher Nobes | “Conjunto de principios y prácticas que articula todo suministro de información financiera, cuyas especificaciones, relativas a objetivos, características y requisitos que deben reunir los datos que se publican, se encuentran influenciadas por los entornos en las que habitualmente opera y actúa la contabilidad” (Rodríguez Lago, 1993). | Análisis, clasificación, interrelación racional, estructura deductiva, criterios a priori, descripción, comparación, características básicas, grupo de sistemas contables, variables financieras, fiscales, profesionales, inflación. | |

| José Jarne | “Conjunto de factores intrínsecos al propio sistema (agentes internos) que, a través de la modelización de que son objeto por medio de sus propias interrelaciones y de las influencias del exterior (agentes externos), conforman un ‘todo’ debidamente estructurado, capaz de satisfacer las necesidades que a la función contable le son asignadas en los diferentes ámbitos” (Jarne, 1997: 43). | Agentes internos y externos, subsistemas contables, componente, interrelaciones, “todo”, estructura, variable necesidades, función, iterativa recurrencia, modelos anglos, continental, integralidad. | |

| Neo institucional | “Conjunto de variables del entorno social y de la dinámica interna de la contabilidad que tiene que ser operacionalizada y representada por la contabilidad” (Gómez, 2011: 140). | Finanzas, neoinstitucional, reglas, corporativo, estatal, organización, interestatal, regulación contable, principios, inversor, útil, aceptación generalizada, stakeholders, corporativo. | |

| Semántico | “Conjunto de principios, normas y prácticas que gobiernan el suministro de información financiera, en un ámbito espacial y temporal dado” (García Benau, 1995: 55) | Sistema de información, proceso de modelación, proceso, ciclo, canal transmisor, receptor, destinatario, administrativo, gerencial, áreas funcionales, tecnología, entrada, salida, procesamiento, feedback. | |

Fuente: Elaboración propia.

En el resumen de las semánticas históricas en torno a la noción de sistema contable se presentan un conjunto de categorías como lo normativo/positivo, interno/externo, inducción/deducción y conceptual/material, completamente interrelacionadas y conformando un todo funcionalmente organizado. Es así como la distinción contabilidad/sistema contable está dotada de una orientación sistémica en la que es posible observar la unidad diferenciada de la realidad (objetiva/no objetiva) asociada a constructos (que representan/que no representan), lo que constituye otras dimensiones orientadoras de lo que es el sistema contable: dimensión ontológica, epistemológica y una formulación esquemática de su enunciación (tabla 2).

Tabla 2 Dimensiones orientadoras del sistema contable

| DIMENSIONES | SISTEMAS PARCIALES | |||

|---|---|---|---|---|

| Hipotético Deductivo | Descriptivo Normativo | Neoinstitucional | Semántico | |

| Ontológica | Los objetos de los que la contabilidad y el sistema contable dan cuenta poseen un correlato real: ostentan una existencia objetiva. | Las prácticas y características contables de determinados ámbitos, las variables de entorno y su caracterización/clasificación, son hechos que tienen su correlato en una realidad objetiva. | Las prácticas contables, al igual que los postulados-principios-reglas, tienen existencia en el mundo real, es decir, tienen su correlato en la organización. | La información contable como resultado de múltiples interacciones organizacionales son hechos reales, es la realidad inmediata representada por un sistema contable en particular. |

| Epistemológica | La relación causa-efecto se complementa con la relación medios-fines, orientándose a un deber ser determinado por objetivos (teleología). Se percibe un desplazamiento entre lo subjetivo y lo objetivo. | Si bien la vía inductiva/deductiva posibilitó reconocer al sistema contable, fue la propuesta conceptual, previa a cualquier sistema en uso, la que posibilitó clasificarlo y caracterizarlo. Esto debe interpretarse como una transición entre lo subjetivo y lo objetivo. | El movimiento dado desde las prácticas contables de habitual uso hacia los objetivos-postulados-principios-reglas, como referente para la elaboración de marcos conceptuales, indica un tránsito entre lo subjetivo y lo objetivo | La distinción conceptual/abstracta levanta la teoría general con la cual se hace abstracción de la realidad. Con la distinción técnico/aplicada se resuelven demandas de un escenario determinado. Esto deja entrever un traslado de lo subjetivo a lo objetivo. |

| Formulación Esquemática | A → D ^ A↔ D | [Ɐ(x) ScX→ Cn (X)] T | f↔(x) (A↔D) | (p˄q˄r˄s˄t)˄Sc |

| Enunciado prescriptivo en el orden teleológico de una ciencia aplicada: para lograr el objetivo “A”, dadas las condiciones “C”, haga “D”. | Si X es un sistema contable, entonces es un conjunto de componentes en interacción y aplica para todo X. Dado lo anterior “si y sólo si” es causa de T. | f = Información útil x = Inversor, prestamista o acreedor financiero. Una relación causal del tipo: cuando “A”, dadas las condiciones C, entonces “D”. | Las proposiciones (p, q, r, s, t) definen lo que es un sistema contable (Sc). Entonces se infiere al Sc como las proposiciones anteriores en su conjunto de manera simultánea | |

Fuente: Elaboración propia

Un aspecto que debe quedar enunciado es la ubicación que, desde la lógica, ha fundamentado la construcción de estos sistemas parciales: su formalización. En las semánticas históricas que han orbitado en torno a cada uno de estos constructos han confluido supuestos, conceptos y definiciones, en los cuales pueden encontrarse reglas de interpretación que dotan de significado funcionalista, causalista y determinista las concepciones en el marco de esta observación de primer orden. Para ello, se apeló a Mario Bunge (1988), quien afirma que hay dos grados de formalización. El primero es el de formalización absoluta, basado en un lenguaje artificial. El segundo es la semi-formalización, donde se utiliza un lenguaje basado en proposiciones lógicas (tabla 2).

Resultados y discusión de resultados

Los resultados tienen que ver con el establecimiento de una observación de segundo orden, por ello se inició con una corta aclaración sobre las comprensiones sobre “sistema” que se fueron construyendo a través de la revisión de la teoría (observación de primer orden), para luego entrar a la determinación de la caja de herramientas que se construyó a partir de la teoría de Luhmann; luego, el metaanálisis realizado, es decir, la observación de segundo orden como tal.

Mientras que la cibernética de primer orden en asociación con la TGS se identificó con los sistemas observados, se erige la cibernética de segundo orden de los sistemas observadores, sistemas “en los cuales nuestra propia actividad descriptiva es parte constitutiva de los mismos” (Maturana y Varela, 2003: XX). En esta, la objetividad propia del determinismo causalista mecanicista es reemplazada por aquella donde el objeto se define en relación con el sujeto, haciendo que la cibernética volviera sobre sí misma usando sus propios conceptos para observar sus observadores y la relación de estos sobre el entorno. Este emergente panorama sistémico es puesto en evidencia por Hernán López Garay (2007): ola cibernética, ola perspectivista y holista-fenomenológica.

La primera se observa en organismos vivos y máquinas, sistemas de control y autocontrol, en los cuales se conservan las premisas del mecanicismo: una realidad independiente del observador, es decir, un mundo conformado por sistemas y estos a su vez contenidos de estructura, que permiten cumplir fines y funciones características fundantes del estructuralismo. En la segunda se desarrollan dos ideas: 1) el mundo se presenta de acuerdo con la perspectiva del observador, esto es, la realidad no es independiente del observador y de su forma de observarla; 2) las operaciones de distinción provistas por el lenguaje con que se observa al mundo dependen del observador, de tal manera que el observador aporta en la construcción de la realidad; de esta forma, observador y observado se conforman en una relación mutua. Finalmente, la tercera ola refiere que las cosas del mundo son en la medida en que entran en relación con un observador, conformando un todo unitario. Para esta perspectiva, la realidad no está constituida por las cosas y los objetos del mundo, sino por los sucesos que los fundan en un continuo devenir, indicios de la totalidad sistémica de Luhmann.

Fundamentos teóricos-metodológicos de Luhmann que permiten la observación de segundo orden: caja de herramientas

El análisis de segundo orden parte del referente teórico y metodológico de Luhmann, como caja de herramientas para observar el mundo. En la teoría del autor no existe una ruta, un conjunto de pasos a seguir, ni un principio fundante o a priori alguno; lo que sí se muestra son los diferentes conceptos que estructuran su propuesta teórica, así como su interrelación; con estos se hacen distinciones y se establecen selecciones que desatan diferencias ulteriores, cualquiera de sus ideas es elegible para emprender una observación. Es de resaltar que, debido a la magnitud de su obra, agotar todas las categorías contenidas en esta se hace dificultoso para el estudio.

Haciendo uso de algunos de los conceptos fundamentales de Luhmann, donde se encuentran implícitos otros, iniciamos con un corte de realidad, una marca con la que se hiere al mundo dejando dentro aquellos elementos que se interrelacionan para hacer emerger la dimensión estructural en que está contenida la tematización que sobre el sistema contable ha construido la comunidad contable, estructuras bajo la forma de códigos binarios que dan cuenta de la diferenciación sistema/entorno y de la complejidad elemento/relación, estructuras que permiten que el sistema contable propicie sus dinámicas internas, las operaciones que contribuyen a su autorreproducción y la mantención de sus límites con respecto al entorno. En la tabla 3 se relacionan categorías del cuerpo teórico de Luhmann con los que se inicia este análisis: indicación/distinción, código, problema de referencia, pretensiones de solución y oferta comunicativa; conceptos propuestos bajo ninguna jerarquía o presupuesto causal.

Tabla 3 Caja de herramientas desde Luhmann

| Indicación/Distinción | Esta distinción es la operación/observación que como diferencia permite indicar/distinguir; con ello hace un corte de realidad con el cual iniciar la observación de segundo orden. Cuando se observa se trazan distinciones; al hacer la traza se divide la realidad en dos lados, donde dicha distinción contiene su propia indicación. |

| Comunicación | Los pensamientos y el conocimiento por sí solos no son sociales, si no se comunican no tienen efectos. La comunicación es la totalidad de lo que es operativamente social. La comunicación en la sociedad contemporánea está por todas partes, es la forma misma del orden social con la que se organiza. |

| Código | Al ser el entorno más complejo que el sistema, es el código el que permite a los sistemas reducir la complejidad del mundo, mantenerse y propiciar otras dinámicas a su estructura interna. Es así como, con cada código, un sistema toma para sí lo que estructuralmente le es familiar y deja por fuera lo que no le pertenece. |

| Problemas de referencia y Pretensiones de solución | Una observación de segundo orden, en su operar/observar, gana en información sobre problemas, con lo que se garantiza para el sistema estabilidad. Si bien no resuelve y no debe resolver los problemas, se convierte en una referencia de sentido, que puede ser continuada en otro momento. La observación de segundo orden permite producir para el problema nuevos efectos, desde efectos anteriores. |

| Oferta comunicativa | El comunicar le permite a un sistema construir diferencia internamente (sistema/entorno), con lo que genera nuevos sistemas. El sistema como comunicación incorpora de manera central la diferencia (el conflicto), en un ambiente caracterizado por la identidad (la estabilidad). Es así como ausencia, negación y lado negativo de una forma son una oferta comunicativa en la que el conflicto (no sólo el consenso) es el elemento constitutivo de la reproducción del sistema. |

Fuente: Elaboración propia con base en Luhmann (1998, 2007).

Esta caja de herramientas apunta a la articulación de una forma más adecuada de explicar desde la observación de segundo orden. Si bien contiene el punto ciego del observador (los autores), el valor de lo conocido sobre sistema contable adquiere peso si se tiene en cuenta que las miradas que lo han observado constituyen otras orillas desde donde confirmar su conocimiento, que puede traducirse en una forma de comprobación y de aseguramiento del conocimiento existente lo que es el sistema contable.

Para empezar, es obligado dar cuenta de la diferencia/unidad constitutiva de lo que puede ser la relación sistema/entorno y elemento/relación. Desde Luhmann (1998, 2007), un sistema no puede concebirse sin un entorno. Es así como sistema/entorno es una unidad diferenciada compuesta de dos lados completamente autónomos, pero necesariamente interdependientes. Los sistemas sólo actúan en medio de límites, con lo cual crean su propio entorno y sin lo cual no podría pensarse como sistema. Los sistemas necesitan de su entorno, donde se encuentran otros sistemas con los que producen intercambios que reentran en uno y otro lado.

El entorno es el lado no marcado, lo externo, lo que queda fuera del sistema; no es una dimensión ontológica, es ante todo cuestión de sentido. El entorno es autónomo y tiene sus propias estructuras, con las que se hace más complejo que el sistema y que este debe procesar para descomplejizarla. “La distinción sistema/entorno puede repetirse dentro del sistema: el sistema se usa entonces a sí mismo como entorno para la construcción de sistemas parciales, que constituyen propias distinciones sistema/entorno” (Corsi et al., 1996: 153).

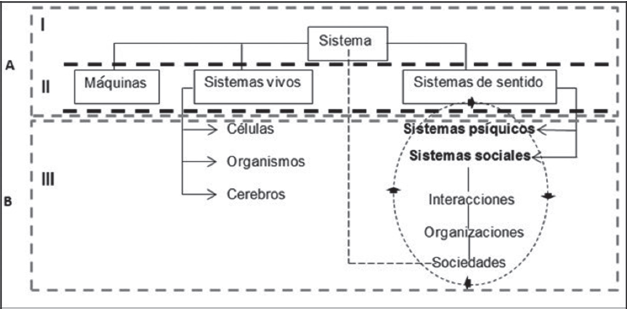

Poder hablar de un sistema/entorno como un adentro y un afuera permite pensar en un límite del cual procede tal separación, pero también su unidad. Esta doble función es posible gracias a la distinción entre elemento y relación. Un elemento adquiere sentido siempre y cuando se le considere en relación selectiva con otros, es en este escenario que dicha operación remite a la complejidad: “Una unidad es compleja en la medida en que posee varios elementos y los une mediante relaciones varias” (Luhmann, 2007: 102). Dos conceptos importantes en la propuesta luhmanniana relacionados con lo anterior son: diferenciación y complejidad. La diferenciación es la base de la distinción sistema/entorno y la complejidad es el aumento de las relaciones entre elementos (figura 1).

Fuente: Elaboración propia con base en Luhmann (1998).

Figura 1 Planos de análisis que permiten distinguir Diferenciación y Complejidad

El primer nivel (I) hace referencia a los sistemas sociales (funcionales), que operan bajo esquemas comunicativos con los que se autorreproducen para lograr su autonomía. En el segundo nivel (II) se distinguen los tipos de sistemas; es por eso que la dimensión de sentido diferencia los sistemas psíquicos y los sistemas sociales de los sistemas vivos, cada uno de ellos con su propia forma de operar y de reducir la complejidad. Estos dos primeros niveles (I y II) son una primera distinción (A), desde donde se comprende un sistema y que tiene que ver con la formación de sistemas al interior de sistemas, es decir, las relaciones internas dadas entre la forma sistema/entorno.

En el último nivel de análisis (III) se observan tres sistemas sociales diferentes: la interacción, la organización y la sociedad, tan autónomos como interdependientes. Al nombrar los sistemas psíquicos como una clase de sistema, lo que se insinúa es un tipo de sistema constituido por hombres ubicados en el entorno de los otros dos sistemas; estos hombres, mediante estructuras de acoplamiento, forman parte de los sistemas de interacción. La interacción, según Luhmann (1998, 2007), es uno de los sistemas más simples de producción de comunicación copresente; sin embargo, no por ello es menos complejo, es decir, sin el sistema de interacción no es posible otro sistema social.

Observación de segundo orden

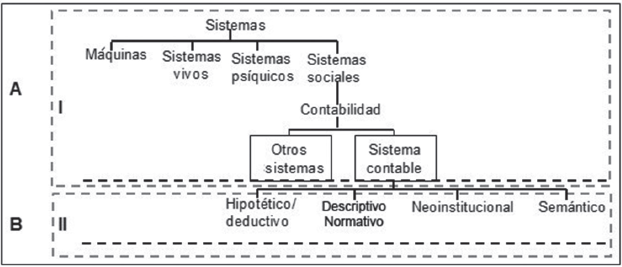

Si bien el sistema contable existe, no está dado, es una construcción que empieza a hacerse presente a través de esquemas de distinción. Esta operación de observación trazó unos límites para diferenciarlo de lo que no es un sistema contable, un sistema distinto a cualquier otro tipo de sistema que no es contable (figura 2). Al hacer esta distinción, al mismo tiempo cualquier otro sistema que no sea sistema contable resulta negado. Observar un sistema contable es establecer distinciones con las que se fijan límites para designarlos y negar lo demás.

Dicho lo anterior, se parte de la diferenciación funcional que hace Luhmann de la sociedad, agregando a su distinción la contabilidad. Con ello se hace comparable a la economía, la educación, el arte, la política, la religión, entre otros sistemas, ya que cada uno de ellos resuelve problemas según su campo de operación/observación. Por lo tanto, se hace una primera distinción: lo que es sistema contable de lo que no lo es:

Una nueva concepción de sistema para el sistema contable no debe ocuparse en negar y superar concepciones que la han antecedido, y tampoco proponer una concepción ideal. Es una herramienta de carácter analítico para observar sus características a un determinado nivel de detalle, así como los procesos que se dan a nivel de la diferenciación y de la complejidad. Desde el primer nivel, la forma sistema/entorno empieza a replicarse, lo que posibilita la formación de sistemas dentro de sistemas; “con ello, el sistema global adquiere la función de ‘entorno interno’ para los sistemas parciales, el cual, sin embargo, es específico para cada uno de ellos” (Luhmann, 1998: 42). Desde el segundo nivel, cada sistema parcial que da cuenta del sistema contable permite la reconstrucción de la totalidad sistémica a partir de la forma sistema/entorno.

Esta formación de sistemas parciales amplía el espectro de observación. Observación de la observación de un sistema que es cada vez más total y al que pertenece un sistema parcial; observación de otros sistemas parciales en el entorno (interno o externo) del sistema total y la autoobservación del sistema parcial. Así, cada sistema parcial se va desplegando simultáneamente hasta constituir el sistema total.

Cuando cada sistema parcial actúa desde su operación/observación particular, se vuelve poco probable que entre ellos haya coordinación para la solución conjunta de dichos problemas. En dirección a resolver este inconveniente, la observación de segundo orden de este trabajo ajustó la complementariedad entre estos sistemas parciales con el de equivalencia funcional. Dicha equivalencia se facilitó porque se identificó desde cada sistema parcial el código bajo el cual operaba y que permitió la comunicación inter-sistémica con la que el sistema contable actualizó su propia elaboración conceptual. Es a través de la comunicación favorecida por estos códigos que se produce la interacción entre sistema contable y sistemas parciales. La figura 3 da cuenta de dichos códigos.

En el primer plano (A I), la operación/observación permitió hacer una nueva distinción. Con esta se dio cuenta de los códigos con que opera cada sistema parcial. Esta diferenciación es clausurada por cada sistema parcial, con lo que se produce la comunicación que posibilita su reproducción interna y solucionar los problemas de referencia que le son propios. El segundo plano (B II) se remite a la relación entre componentes y las complejidades que de ellas se puedan derivar. A su vez, esta relación es profundamente contingente, lo que genera un número creciente de elementos y relaciones. En este nivel, los códigos coordinan la improbabilidad de la comunicación entre sistemas. Esta coordinación inter-sistémica es la que consiente el mantenimiento de la estructura del sistema contable en este nivel de observación.

En esta dirección, la contabilidad a través de los sistemas contables en uso cumple como función la coordinación de expectativas de información/comunicación que puedan darse entre los sistemas sociales funcionales (economía, derecho, contabilidad), lo que permite orientar al mismo tiempo las contingencias comunicativas a nivel de organización (mercado, partido político, universidad, empresa), coordinación que se hace posible gracias al sistema de interacción que se da desde estos lugares. El círculo punteado de la figura 1 remite a eventuales relaciones de acople entre los diferentes niveles en los que se forman sistemas. Los acoples se dan entre organizaciones y sistemas funcionales relacionados como los anteriormente señalados. Una organización puede acoplarse a más de un sistema funcional; por ejemplo, una empresa, además de su acople por excelencia al sistema funcional contabilidad, también puede y necesita hacer acople con otros sistemas funcionales. Mientras que la dimensión “A” produce diferenciación, la dimensión “B” produce complejidad. La primera da cuenta de la formación de sistemas dentro de sistemas y la segunda aparta elementos y relaciones.

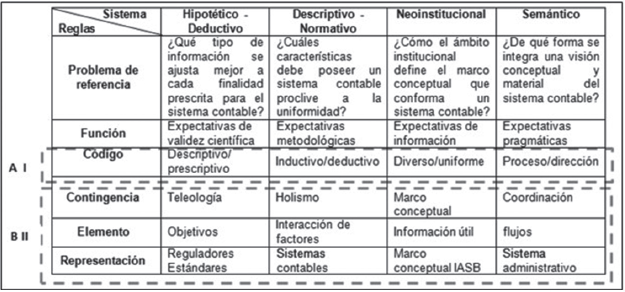

Dimensiones de orden sistémico contenidas de estructuras representadas en códigos que se han ido decantando históricamente como resultado del desarrollo de otros procesos de diferenciación anterior. Los referentes más inmediatos de los códigos propuestos son causa/efecto para el descriptivo/prescriptivo (hipotético-deductivo), descriptivo/analítico para inductivo/deductivo (descriptivo-normativo), el local/general para el diverso/uniforme (neoinstitucional) y dispositivo/proceso para el proceso/dirección (semántico).

Descripción/prescripción se convierte en el primer código con el que opera el sistema parcial hipotético-deductivo, una estructura que regula su funcionamiento interno y a la vez el de los otros subsistemas contables, pero sobre todo es el código que permite la operación y la forma como se relacionan con otros sistemas de su entorno. Esta estructura, desde el lado de la “presencia” (presencia/ausencia) y a partir de la teoría positiva, hizo que lo “descriptivo” asumiera el enfoque causa/efecto con el cual explica/predice los asuntos que acontecen en el sistema contable y que se relacionan con la elección de ciertas normas de contabilidad asociadas con la predicción y validadas por la contrastación empírica para justificar su validez (Watts y Zimmerman, 1990). Precisamente, frente a los puntos ciegos de la observación causa/efecto de esta dimensión descriptiva se levantan (ausencia) los enfoques prescriptivos y normativos para la elaboración de sistemas contables.

La segunda mitad del siglo XX fue determinante para la contabilidad. Con este se inicia para el sistema contable un proceso de producción y coordinación de diferenciación, con el cual se hizo frente al mundo complejo que epocalmente se derivaba. El paso de la rendición de cuentas sobre la gestión del beneficio empresarial hacia la utilidad de la información contable para tomar decisiones financieras por parte de unos usuarios inicia este proceso diferenciador. Se configura así una especie de selectividad, de síntesis comunicativa que empieza a tematizarse y a delimitar expectativas que le son propias y exclusivas de dicha selección. Su función consiste en hacer que una comunicación se convierta en expectativa probable, en los casos donde es posible su rechazo. Es decir, hace exitosa una comunicación improbable. Descripción/prescripción se convierte en el código con el que opera este sistema parcial y con el que empieza a regular su funcionamiento interno y la forma como se relaciona con otros sistemas en lo externo.

Este código hace selección de los “objetivos”, elemento a partir del cual se supedita todo el operar del sistema parcial, de tal manera que, con los objetivos como selección, la oferta comunicativa del código se centra en una nueva selección en torno a los medios y los fines. Es en la relación dada entre estos elementos (medios/fines) que las expectativas de la representación y el propósito se hacen probables. Lo anterior se enmarca en un evento contingente orientador de su operar, un criterio general que actúa como horizonte y que lo diferencia radicalmente de su entorno: la teleología. Este ideal último al que apela todo su operar, en cuyo centro están los objetivos, es con lo que este sistema parcial logra su diferencia con respecto al entorno y lo que permite su autorreproducción. Es en la teleología que este sistema parcial encuentra validez, autonomía y desarrollo con capacidad de expansión hacia los otros sistemas que se encuentran en su entorno.

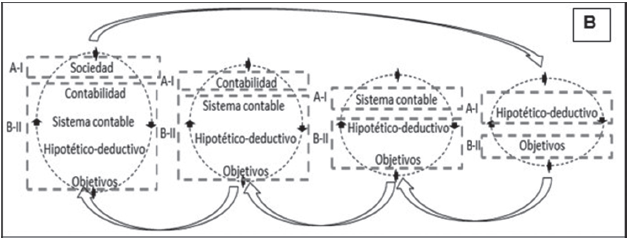

El alto grado de autonomía, desarrollo y recursividad para diferenciarse de su entorno dado en este sistema facilitó la construcción de formas de representación acordes a su estructura y organización interna y externa. Con la primera, el sistema se representa a sí mismo como regulador/usuario y con la segunda se hace observar como norma/estándar. Es en la observación reflexiva de los objetivos donde comienza la observación de segundo orden. El evento contingente dado alrededor de los objetivos como elemento básico de la reflexión es donde se conforman las complejidades en términos elemento/relación suscitados a nivel de sistema (B II). Con los objetivos también se inicia la operación de observación de la diferenciación de este sistema en perspectiva sistema/entorno; con ello, el nivel estructural se va transformando. Una observación no causal del tipo “A causa B”, sino de reproducción desde adentro del sistema “B reproduce a B” (B = B + 1) (figura 4).

La operación/observación llevada a cabo por este trabajo hizo de los objetivos su unidad mínima de análisis, lo cual, a la luz de la semántica tradicional, no puede entenderse como lo último, sino que es una unidad de operación que es a su vez usada como elemento por el mismo sistema. Cuando se dice que el cambio se da a nivel del sistema (exactamente en el elemento relación como mínima unidad) y no de estructura, es porque empieza su elaboración a partir de la recomposición de las unidades que la anteceden (lo prescriptivo comienza desde los descriptivo, lo deductivo de lo inductivo, lo uniforme de lo diverso y la dirección del proceso).

Cada vez, la forma sistema/entorno (complejidad/diferenciación) iniciada en los objetivos, va re-entrando a cada nivel, es decir, se va haciendo compleja; de este modo se va configurando la estructura del sistema (figura 4). Se configura de esta manera la observación de segundo orden, que busca ganar en información a través de procesos de complejización para descomplejizar, produciendo los ajustes que a nivel de función (contabilidad, economía, derecho, etcétera) deben llevarse a cabo para re-estabilizar la sociedad. Es decir, el sistema determina la estructura, presupuesto que debe considerarse para los otros sistemas parciales.

En el código inductivo/deductivo (descriptivo-normativo), la evolución de lo descriptivo/analítico centró su atención en los criterios esenciales que debían llevarse a cabo para iniciar cualquier investigación sobre sistemas contables. Originalmente hace su aparición en un escenario descriptivo en el que se establecen semejanzas y diferencias (Nair y Werner, 1980). Posteriormente, y desde un referente analítico, se definen sus rasgos de acuerdo con los entornos donde se encuentran los sistemas contables en uso (Nobes, 1992). Para la caracterización de los sistemas contables en el plano internacional, primero se tuvo en cuenta las prácticas contables existentes, luego se asumió una orientación analítica, para terminar observando todos los componentes que orbitan alrededor de los sistemas contables. Componentes que surgieron producto de las complejidades del contexto, demandando un marco de observación que coordinara expectativas de comunicación en el plano metódico y metodológico.

Se configura así este segundo código, cuya evolución dio cuenta de la clasificación de sistemas contables a nivel internacional. Este código realiza su proceso operativo a partir de lo que se denominó “interacción entre factores” del entorno interno y externo al sistema contable. Es en el seno de esta interacción donde se produce la abstracción de información, que hizo posible inferir los a priori que permitieron pensar en un esquema conceptual, antesala a su contrastación, de donde se obtuvo la clasificación de sistemas contables. El suceso contingente guía de su operar y diferenciador de su entorno lo constituyó la concepción “holística”. En el holismo es que este sistema parcial coordina las expectativas metodológicas con las cuales se autonomiza y se reproduce, reconociendo al sistema como un todo constituido de partes en continua interacción. El desarrollo y la recursividad de este sistema parcial surtieron formas de representación como los diferentes sistemas contables que se dieron a nivel internacional (angloamericano y continental europeo, por ejemplo).

En el tercer código diverso/uniforme (neoinstitucional), el sistema contable evolucionó desde lo local/general. Inicialmente fue pensado para satisfacer leyes comerciales que fijaban reglas y normas de registro de información en ambientes localizados (Mattessich, 1972); esto denotó para el sistema contable un énfasis fiscal-comercial fundamentado en prácticas contables locales muy controvertidas que lo fragmentaron. El escenario institucional y luego el neoinstitucional, bajo la tutela estatal y la corporativa respectivamente, trazaron un ambiente complejo propio para un proceso de diferenciación, proceso que facultó una operación de selección por medio del código diverso/uniforme; con éste se delimitaron expectativas comunicativas exclusivas de este ámbito, en un ambiente cuya principal característica era la diversidad de sistemas contables.

Este código, de manera selectiva, ubicó el elemento “información útil” como el acontecimiento base de todo el operar de este sistema parcial. Elemento que, cuando entra en relación con otros elementos del entorno (usuarios/decisión), devela una suerte de complejidades en medio de las cuales aparece el código para coordinar expectativas. El evento contingente característico de su operar, el horizonte que lo distingue de su entorno, es el “marco conceptual”. Un marco común alrededor del cual se coordinan expectativas e intereses (auditores, contadores y usuarios), coherente con el elemento “útil” para los usuarios. El marco conceptual se constituye como una pieza clave y como el faro orientador que contiene los principios que dirigen la práctica profesional; posee unas semánticas que le son propias de su mismo devenir y elaboración, lo que da cuenta de su autonomía y recursividad. El marco conceptual IASB 2010 y su sucesor, el de 2020, representan la forma más conforme a la estructura de este sistema parcial.

En el último código proceso/dirección (semántico), la diferenciación dispositivo/proceso se ha enmarcado desde una dimensión eminentemente material, es decir, se le ha observado como artefacto tecnológico o proceso contable. Dicha concepción reconoce el aspecto técnico como evento habilitador encargado de señalar y guiar las diferentes acciones implicadas en la elaboración de información. La dimensión a gran escala que hoy adquieren la información y las organizaciones hace que exista menos probabilidad de comunicación y de información efectiva. Precisamente este escenario demarca un ambiente complejo para este sistema parcial, que empieza a coordinar la imposibilidad de la comunicación a través del código. La selección que efectúa este código la hace sobre el elemento “flujos”, en los cuales producen un conjunto de relaciones internas al sistema parcial y con el entorno, y se lleva a cabo una complejidad particular y de la improbabilidad de la comunicación. Precisamente, el código proceso/dirección hace probable la comunicación. Por su parte, la “coordinación” es el evento contingente característico de su operar, mientras que el evento representacional que lo distingue de su entorno es el “sistema administrativo”.

Reflexiones finales

Los sistemas parciales que constituyen el sistema contable son planteados desde la autorreferencia y la clausura operativa. De la primera se dio cuenta cuando se refirió el código con el que constituye su operar cada sistema parcial y de ningún otro. Sobre la segunda, puede asegurarse que es condición de la primera; esta clausura operativa debe entenderse como el máximo grado de indiferencia con respecto al entorno con que debe operar un sistema. Es esta clausura la que permite a un sistema establecer su propia estructura, a partir de su mismo operar, excluyendo al entorno como determinador. Sin embargo, clausura no debe entenderse como cerramiento. Los sistemas se ven perturbados a la vez que perturban. Los sistemas necesitan de las ofertas comunicativas de su entorno para su constitución. Dicha autorreferencia realizada en y por un sistema produce sus propias contingencias, que deben ser también elaboradas por los otros sistemas.

Aparece así el contacto intersistémico, que no debe entenderse como fusión o coordinación entre sistemas. Intersistémico será, entonces, el aprovechamiento que cada sistema hace de las perturbaciones de su entorno para facilitar un entendimiento comunicativo; esta posibilidad de encuentro comunicativo es determinada internamente por un sistema en su operar particular. El mantenimiento de la clausura operativa permite pensar en los sistemas como sistemas operativamente cerrados. En dicha clausura reside el éxito de mantención del conflicto en medio del elemento/relación, antes que en la estabilidad y el mantenimiento de un sistema. Justamente, la observación de segundo orden parte de este conflicto para su observar, observación no de la necesidad de los requisitos funcionales, sino de las soluciones funcionales equivalentes (Luhmann, 2007).

El problema es el punto de partida de la observación de segundo orden, las soluciones son meras contingencias que pueden ser de otro modo y que pueden intercambiarse, ya que son equivalentes funcionales para solucionar un problema de referencia (F).

De esto pueden inferirse al menos dos equivalencias: la primera es que algunas variables producen alternativamente (no juntas) un determinado efecto (uno solo); la segunda es que distintas variables pueden producir conjuntamente un efecto. Ilustración de lo anterior:

Sc = Sistema contable (sistema total)

Hd = Sistema parcial hipotético deductivo

Dn = Sistema parcial descriptivo normativo

Ni = Sistema parcial neoinstitucional

Se = Sistema parcial semántico

Xy = otros sistemas parciales que, como puntos ciegos, están sujetos a nuevas formas de operación/observación.

Esquemáticamente, la primera equivalencia queda de la siguiente manera: si dado A se da C, es decir “A v C”. En este planteamiento lo que se debe averiguar es si C también se da cuando A es reemplazado por B, o sea “B v C”. La formulación quedaría de la siguiente manera: si dado Hd se da Sc (Hd v Sc), con lo que se debe observar también si Sc también se da cuando Hd es reemplazado por Dn (Dn v Sc) o cuando es reemplazado por Ni (Ni v Sc) o cuando es reemplazado por Se (Dn v Sc). La segunda equivalencia queda planteada así: si dado A se da C, o sea (A ˄ C). En este caso, lo que se observa es si el Sc se da en ausencia de algún (Hd, Dn, Ni y Se), incluso queda abierta la posibilidad de que Sc pueda darse con ocasión de otros eventos causales diferentes (Xy).

La potencia de este análisis es que, antes de centrarse en las semejanzas, su foco son las diferencias de lo que se compara. Es en estas diferencias donde la observación de segundo orden pretende encontrar lo equivalente. Es esto lo que permite una ganancia en cuanto a conocimiento se refiere, ya que se amplían las posibilidades de comparación, debido a que permite ver otras posibles soluciones. Es así como este análisis parte precisando criterios de referencia con los que se observan las diferencias para tratarlas como similares, es decir, como equivalentes funcionales.

Establecer relaciones de solución a problemas de referencia se constituye en una observación de segundo orden. De esta forma, cualquier análisis se abre hacia un horizonte de posibilidades con el cual se actualiza la presencia/ausencia de lo que se dice que es un sistema contable. La observación de segundo orden hace posible pensar en abstracto, pero debe apoyarse en un cuerpo teórico que respalde las alternativas funcionales equivalentes, un camino que se construye observando los puntos ciegos de la observación de segundo orden.