Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkRevista mexicana de sociología

On-line version ISSN 2594-0651Print version ISSN 0188-2503

Rev. Mex. Sociol vol.73 n.2 Ciudad de México Apr./Jun. 2011

Artículos

Consejos de administración y gobernanza corporativa en México

Boards of directors and corporate governance in Mexico

Jorge Miguel Rocha González*

* Doctor en Antropología Económica por la Universidad de Florida. Profesor de Comportamiento Organizacional y del Consumidor, EGADE Business School/Tecnológico de Monterrey. Tel: (52) 818–625–6175. Fax: (52) 818–625–6098. Correo electrónico: jorge.m.rocha@itesm.mx.

Recibido: 4 de mayo de 2010

Aceptado: 31 de enero de 2011

Resumen:

La estructura que se forma por la participación de consejeros de administración en múltiples consejos para las 115 empresas que cotizaban en la bolsa mexicana en 2004 es analizada a la luz de teorías que han sido propuestas para explicar la naturaleza y la función de estas formas de gobernanza corporativa, tanto a nivel de la empresa como de la sociedad como un todo. Se argumenta que las teorías sociológicas y de economía política resultan más relevantes para explicar los patrones empíricos encontrados. Las implicaciones para el desarrollo de teorías sobre las variedades de capitalismo de estos resultados son discutidas.

Palabras clave: consejeros de administración cruzados, gobernanza corporativa, variedades de capitalismo, análisis de redes sociales.

Abstract:

The structure formed by the participation of members of various boards of directors for the 115 firms quoted on the Mexican Stock Exchange in 2004 is analyzed in light of theories that have been proposed to explain the nature and function of these forms of corporate governance at the level of both firms and society as a whole. It is argued that sociological and political economy theories are more useful for explaining the empirical patterns found. The implications of these results for the development of theories on the varieties of capitalism are discussed.

Key words: interlocking directors, corporate governance, varieties of capitalism, social network analysis.

Estudiar las estructuras de gobierno de las empresas ha sido de interés para investigadores de diversas disciplinas casi desde que la corporación se estableció como el principal vehículo legal para que un grupo de individuos con intereses en común organicen y coordinen las actividades de múltiples personas dentro de instituciones normalmente concebidas como de fines lucrativos. Esta diversidad de tradiciones intelectuales interesadas en el tema no debe sorprender. En opinión de Gourevitch y Shinn, el estudio de "gobiernos corporativos —la autoridad de las empresas— está en el corazón de los temas más importantes de una sociedad"1 (2005: 3). En una sociedad capitalista es por medio de estas estructuras que se "decide quién tiene derecho a hacer uso del flujo de efectivo de la empresa, quién tiene voz en cuanto al rumbo estratégico de la misma y la asignación de recursos" para lograrlo, lo que impacta no sólo la eficiencia de la empresa, sino muchas y diversas dimensiones de la sociedad en su totalidad (Ibid.).

En años recientes, y en buena medida como consecuencia de la pérdida de credibilidad de explicaciones tradicionales sobre el origen y la naturaleza de las diferencias entre los sistemas económicos, se ha empezado a aceptar la noción de que las economías de la mayoría, si no es que de todas las naciones modernas, son "capitalistas" de un tipo u otro (Hall y Soskice, 2001). Las diferentes maneras en que gobiernos corporativos particulares se desarrollan históricamente en relación con y en compleja interacción con las diversas dimensiones del sistema social donde se insertan, son algo que sólo en años recientes se ha empezado a considerar de manera sistemática. Esta investigación busca aportar a estos esfuerzos analíticos enfocándose en el hasta ahora poco explorado caso de México.

ENTRE ECONOMISTAS Y ABOGADOS

La perspectiva de los economistas

Desde la publicación en 1932 de The Modern Corporation and Private Property por Adolph Berle y Gardiner Means, cientos de investigadores de diversas persuasiones teóricas han buscado: 1) evaluar empíricamente el grado en el que ha habido una separación entre los "dueños que invierten en la corporación" y los administradores que la manejan (Berle y Means, 1991: 355), y 2) elaborar de manera teóricamente coherente las consecuencias —tanto para la empresa como para la sociedad en general— que esta supuesta tendencia puede tener. La forma más comúnmente encontrada en la literatura académica sobre "gobiernos corporativos" de responder a estas dos inquietudes está informada por los modelos de la economía de costos de transacción y la relacionada teoría de la agencia (Fama, 1980; Fama y Jensen, 1983; Jensen y Meckling, 1976; Williamson, 1996). Estos modelos se construyen sobre la intuición teórica de Coase, quien argumentara que muchas de las estructuras internas de las modernas organizaciones están constituidas por "sistemas de relaciones que se constituyen cuando el destino de los recursos depende de un emprendedor" (Coase, 1937: 393) que está buscando disminuir el riesgo y la incertidumbre por medio de la coordinación de actividades.

Es importante notar que para Coase estas estructuras organizacionales están presuntamente "alineadas" con los intereses y los objetivos del emprendedor por el simple hecho de ser consecuencia de sus decisiones y acciones. Lo que plantea la llamada "tesis gerencial" (managerialist thesis), desarrollada a partir del trabajo de Berle y Means, es la idea de que a medida que las complejas organizaciones modernas han venido a ser manejadas por administradores/empleados con intereses personales independientes a los de los dueños, se ha incrementado la falta de congruencia entre los intereses de los dueños y de los administradores. Como resultado, se sostiene que ha aumentado la ineficiencia económica en el uso de recursos. Mucha de la discusión para Jensen, Meckling y Fama gira en torno a maneras "por medio de las cuales los dueños pueden crear mecanismos de monitoreo eficientes" (Mizruchi, 2004: 586) que sean óptimos en las estructuras de costos a ellos asociados y que, por lo tanto, incrementen el valor del capital para los accionistas.

La perspectiva de los abogados

Hasta muy recientemente, gran parte del trabajo teórico generado se había construido sobre la imagen de la corporación presentada por Berle y Means, en la que el capital se encuentra disperso entre un gran número de pequeños accionistas, mientras que el control se encuentra en manos de unos cuantos administradores/empleados. Este tipo de estructura de propiedad y sus relacionados mecanismos de monitoreo, control y gobierno corporativo, se asumieron como los dominantes no sólo en Estados Unidos, sino en todo el mundo. Simplemente se admitía que "lo que fuera que estuviera sucediendo en Estados Unidos (...) eventualmente se generalizaría y difundiría conforme las tecnologías de producción se difundieran por todo el mundo" (Gourevitch y Shinn, 2005: 29); es decir, representaba la manera en que una economía capitalista saludable debía estar organizada. El extenso trabajo comparativo de Rafael La Porta y sus colegas (LLS&V), quizá más que ningún otro, ha "empezado a cuestionar la validez empírica de esta imagen" de manera sistemática (La Porta, Lopez–de–Silanes y Shleifer, 1999: 471), como ellos mismos lo dicen.

Lo que este trabajo ha dejado muy claro es que no existe un único, dominante o de alguna manera "natural" patrón de gobernanza para las grandes empresas que cotizan en las bolsas de los diversos países del mundo. Es más, se ha establecido que el patrón de propiedad disperso entre muchos accionistas parece ser, de hecho, "poco común, al menos que nos enfoquemos en países específicos, o usemos muy peculiares medidas de control" (Ibid.: 502).

A raíz de las publicaciones de estos autores se ha incrementado una actitud de apertura teórica y analítica por parte de quienes habían dominado la discusión en las publicaciones académicas de las ciencias administrativas y organizacionales. Esto ha llevado a un proceso de replanteamiento que "explica las diferencias entre países con respecto a sus patrones de propiedad" (Ibid.: 473), alejándose de la idea de que las diferencias observadas representan momentos históricos de distintos países en un proceso universal en la evolución del capitalismo, que eventualmente convergerían en el evidentemente superior y más eficiente modelo anglosajón.

El corazón del planteamiento teórico en el trabajo de LLS&V es lo que sus críticos han llamado "el argumento sobre la calidad de la legislación corporativa" (Roe, 2002: 236ss). Partiendo de la idea de que "la gobernanza corporativa es, en buena medida, una serie de mecanismos por medio de los cuales los inversionistas externos se protegen de la expropiación por parte de quienes están dentro de la empresa" (La Porta et al., 2000: 4), estos autores consideran que el sistema legal de un país y sus estructuras para hacer cumplir la ley son el principal factor que determina —y por lo tanto explica— la manera en que las estructuras de propiedad están distribuidas en el mundo. En un innovador estudio comparativo de los entornos legales de 27 países y el impacto que éstos tienen en las estructuras de propiedad de un total de 691 empresas, La Porta y sus colegas encontraron abundante evidencia empírica a favor de la idea de que "la dispersión de propiedad va junto con una buena protección a los accionistas" (La Porta, Lopez–de–Silanes y Shleifer, 1999: 496).

LA ECONOMÍA POLÍTICA AGREGA SUS DOS GRANOS DE ARENA

La explicación basada en el argumento sobre la calidad de la legislación corporativa no sólo es incompleta sino también conceptualmente engañosa (Roe, 2003), lo que es más importante. Es incompleta porque "no puede explicar por qué varias naciones europeas ricas que protegen bien a los inversionistas minoritarios siguen teniendo, sin embargo, estructuras de propiedad concentrada" (Roe, 2002: 235). Es engañosa debido a algunas inofensivas falacias deductivas (Gourevitch, 2003: 1839ss; Roe, 2002: 241ss), pero lo más importante es que no logra considerar que "sistema legal" es una variable moderadora que debe, a su vez, ser explicada por modelos sobre la manera en que diversos grupos de interés en una sociedad negocian para establecer sus posturas políticas y las reglas para regular sus interacciones (Luhmann, 2004). "La ley no es una fuerza autónoma" (Gourevitch, 2003: 1864); "la legislación corporativa es generalmente un soporte complementario, no la institución central" (Roe, 2002: 234). "El grado de protección a los inversionistas y sus estructuras para hacer cumplir la ley no son variables exógenas. Ellas pueden ser alteradas por medio de procesos políticos, que a su vez responden a intereses económicos" (Pagano y Volpin, 2001: 504).

Estas críticas al trabajo conceptual de La Porta y sus colegas desde la economía política buscan complementar el entendimiento de cómo es que los sistemas legales de un país se desarrollan históricamente por medio de la interacción de diversos actores sociales —como dueños, administradores, empleados y funcionarios gubernamentales— en diferentes contextos, buscando influenciar las políticas públicas a favor de sus intereses económicos particulares. Es así como estas políticas "expresan el resultado del choque entre grupos de interés, con sus variadas preferencias y relativos recursos de poder. Las diferencias entre las políticas de diversos países reflejan pues las diferencias entre las fortalezas de diversos grupos de interés" (Gourevitch, 2003: 1853).

LAS APROXIMACIONES SOCIOLÓGICAS Y LA CONVERGENCIA CONCEPTUAL

Cuando se trata de entender a las empresas —o a las organizaciones en general— no simplemente como "ficciones legales que sirven como un nexo para el conjunto de relaciones contractuales entre grupos de individuos" (Jensen y Meckling, 1976: 310), sino también como constituidas por las interacciones conductuales empíricamente reales y concretas entre individuos, la tradición de la "nueva sociología económica" (Swedberg, 1997) es central. Un objetivo importante para el desarrollo metodológico y conceptual de este enfoque ha sido evitar algunos de los "errores" que han cometido programas de investigación alternativos. Por el lado conceptual, un elemento central para lograr conceptualizar con mayor precisión empírica la noción de que las instituciones y los comportamientos "económicos" están constituidos en (embedded por su designación en inglés) relaciones sociales en un sentido general y que sólo por abstracción analítica se los puede constituir como separados o independientes (Polanyi, 1957), ha sido la idea de que tanto las concepciones "sobre–socializadas" como "sub–socializadas" de los actores sociales son engañosas. Un punto medio conceptual no sólo es más realista empíricamente, sino también más productivo en la construcción teórica (Granovetter, 1992). Por el lado metodológico, ha habido un continuo esfuerzo por desarrollar estrategias para la recolección y el análisis de datos que vayan más allá del metafórico uso del concepto de "estructura social" y otros conceptos afines, sobre los que descansa el de embeddedness, ya aludido (Freeman, 1992).

El uso de técnicas metodológicas basadas en redes sociales para estudiar cómo las estructuras de gobernanza corporativa están enraizadas en (embedded) otras relaciones sociales ha tomado la forma de lo que se ha llamado el estudio de "consejeros de administración cruzados" (interlocking directors por su designación en inglés). Estos estudios se enfocan en los patrones estructurales que resultan de la pertenencia de los consejeros de administración a más de un consejo; es decir, se enfoca en los vínculos que se crean entre consejos directivos cuando éstos comparten un mismo miembro. En los últimos 30 años, el trabajo acumulado en esta tradición de investigación ha sido extenso y se cuenta con buenas síntesis del mismo (Davis, 2005; Mizruchi, 1996).

Uno de los primeros investigadores que tomaron una postura crítica con la llamada "tesis gerencial" arriba revisada, y en particular con la idea de que la presunta separación entre control y propiedad cambió de manera fundamental la naturaleza de una sociedad capitalista, dando paso así a una sociedad post–industrial en la que las relaciones de clase y poder habían sido superadas (Bell, 1973), fue Maurice Zeitlin. En su trabajo demostró convincentemente que la dispersión de la propiedad en las empresas americanas —argumento empírico clave de la tesis gerencial— nunca había sido tan extensa como muchos desde Berle y Means habían supuesto (Zeitlin, 1974). Desde una óptica marxista, argumentó que "las corporaciones son unidades en un aparato de apropiación controlado en base a intereses de clase" (Zeitlin, 1974: 1079); que "pueden ser vistas como herramientas de individuos particulares o grupos familiares que las usan para acumular capital" (Mizruchi, 2004: 589). El debate central aquí no sólo es respecto a cómo se debe entender el concepto de "control" sino también, y quizá más críticamente, cómo es que éste debía ser operacionalizado. "Control" va más allá de un cierto porcentaje de la participación accionaria que un individuo tiene en una empresa particular. Lo que se necesita estudiar para una empresa en particular es "la constelación de relaciones intercorporativas en las que está envuelta antes de poder empezar a entender dónde es que el control de hecho se ubica" (Zeitlin, 1974: 1090); la idea es que esta constelación de relaciones sociales representa el conjunto de relaciones–de–clase en que la empresa se encuentra embebida (embedded).

Michael Useem, otra figura central en esta tradición, ha explorado la idea de que los administradores/empleados y los dueños capitalistas tienen intereses económicos divergentes. Concluye que la evidencia sugiere que "los intereses de los administradores son virtualmente indistinguibles de aquellos de los dueños" (Useem, 1980: 47), algo que resulta de la cohesión interna general de ellos como miembros de una misma clase social. La pertenencia a los mismos exclusivos clubs sociales, haber asistido a las mismas escuelas privadas y las extensas redes de parentesco son todos mecanismos que funcionan como "vínculos de cohesión que mutuamente se refuerzan entre sí" (Useem, 1980: 58).

Muchas de las conclusiones derivadas de la aproximación estructural de la nueva sociología convergen directamente con y complementan a los modelos conceptuales respecto a la naturaleza y la función de las estructuras de gobernanza corporativa desarrollados desde la economía política por Roe (2003) y Gourevitch y Shinn (2005). Estos modelos de economía política deben ser entendidos como parte de esfuerzos más amplios por comprender de manera sistemática qué "variedades de capitalismo" existen (Hall y Soskice, 2001) y cuáles son las causas institucionales e históricas de las mismas (North, 1990); constituyen las bases más conceptualmente sólidas sobre las que se deben construir estudios comparativos acerca de las estructuras de gobernanza corporativa. Debido a que se concebía que un modelo funcionalista de tipo universal podía explicar cómo es que "las instituciones económicas del capitalismo" (Williamson, 1985) resuelven todos los tipos de problemas de agencia —es decir, de interacción social— que resultan de la separación entre propiedad y control, los sistemas y las prácticas de gobernanza corporativa de otras naciones eran ignorados, pues se pensaba que el sistema americano representaba la cumbre, el pináculo evolutivo de los sistemas de gobernanza (Davis y Useem, 2002: 243). Habiendo reconocido, y con suerte superado, el etnocentrismo de pasadas aproximaciones al estudio de estructuras de gobernanza corporativa, y sabiendo que contamos con las bases metodológicas y conceptuales, es hora de iniciar una labor verdaderamente global y comparativa sobre el tema (Morck, 2007).

LA EXPERIENCIA MEXICANA

El trasfondo histórico

La historia detallada de cómo diversos actores sociales en el contexto mexicano interactuaron —y continúan haciéndolo— para introducir reformas económicas de tipo "neoliberal", y cómo éstas han dado forma a las estructuras de gobernanza corporativa del país, aún está por escribirse. Estudios de este tipo existen en muchos otros países (Morck, 2007) y constituyen una valiosa fuente de material para el entendimiento comparativo de estos procesos. Para el caso mexicano, hay excelentes estudios acerca de cómo este tipo de reformas económicas fueron introducidas, empezando a mediados de la década de los años setenta, y cómo estos procesos han resultado en una completa reestructuración de los niveles de poder en la sociedad (v.g. Camp, 2006; Centeno, 1997; Haber et al., 2008; Lustig, 1998; Moreno–Brid y Ros, 2009). Son pocos los estudios que han explorado la manera en que estos macroprocesos están ligados a las dinámicas intraorganizacionales que normalmente los acompañan (importantes excepciones son los trabajos de Salas Porras, 1992, 1997).

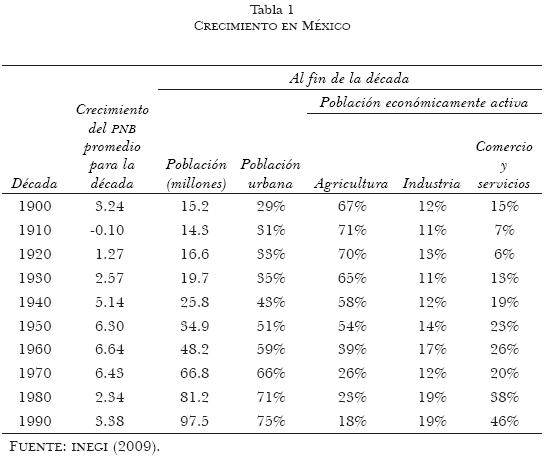

Desde mediados de la década de los años treinta hasta bien entrada la década de los setenta, el Estado jugó un delicado papel en busca de balancear y responder a los intereses de los diversos grupos a los que se debía. Incorporó a las principales organizaciones laborales y sindicales como parte de su propia estructura interna, implementando así diversas políticas populares de bienestar social (Cook, 1995); adoptó esquemas estatistas de desarrollo basados en la sustitución de importaciones con diferentes tipos de protecciones a ciertas industrias nacionales clave (Babb, 2004), y gradualmente —sin aceptarlo o publicitarlo explícitamente— permitió la marginalización económica y política de las poblaciones rurales a una tasa que hizo posible su migración y parcialmente exitosa absorción a las economías de los crecientes centros urbanos del país (De Janvry, 1981; DeWalt, Rees y Murphy, 1994). Durante este periodo, comúnmente conocido como "el milagro mexicano", el país vio tasas de crecimiento sostenido de aproximadamente 6.2% anual, al igual que una creciente urbanización de la población; la tabla 1 ofrece detalles estadísticos.

Los detalles son complejos y se encuentran más allá del alcance del presente trabajo, pero a grandes rasgos es posible decir que dos tipos de cuestiones resultan centrales para explicar por qué esta estrategia de desarrollo vio su fin durante la década de los años ochenta. Por un lado, el crecimiento del sector privado le permitió al mismo un creciente grado de independencia política y financiera de cara al Estado y sus políticas de desarrollo, y empezó a cuestionar la legitimidad de éste como principal agente para la articulación de la política económica nacional (Camp, 1989, 2002). Por otro lado, el incremento en el gasto deficitario, los crecientes desequilibrios comerciales en la balanza de pagos internacional, y la dependencia en endeudamiento externo por parte del Estado pusieron a la estrategia desarrollista del mismo en una situación frágil y poco estable (Babb, 2004; Haber et al., 2008). Para mediados de la década de los años ochenta, la combinación de más altas tasas de interés sobre la deuda externa y más bajos precios del petróleo —la principal fuente de ingresos de divisas con la que el Estado hacía frente a sus obligaciones crediticias— disparó la primera de una serie de crisis políticas y económicas que caracterizarían al resto del siglo para el país. Las respuestas a estas crisis cambiaron radicalmente el entorno económico y político de México, dando paso a la construcción de nuevas formas de estructuración social que a partir de entonces han funcionado para mediar las interacciones de los diversos actores, sectores y grupos de la sociedad mexicana.

Dentro del modelo de desarrollo estatista que caracterizó a la economía mexicana hasta mediados de la década de los años ochenta, el sector capitalista o de negocios interactuaba con funcionarios gubernamentales a través de una red de canales controlados por el Estado mismo; para mantener el control de estos canales había sido central la Ley de Cámaras de 1931 —revisada en 1941—, que requería que todas las empresas mexicanas se afiliaran a alguna de las cámaras industriales o comerciales disponibles.

Para la década de los años ochenta, las grandes industrias nacionales principalmente orientadas a la exportación consideraron estos foros como demasiado conciliatorios y receptivos de la política estatal (Shadlen, 2002; Tirado, 2006). Percibiendo un debilitamiento del Estado desarrollista–corporativista, estas grandes empresas empezaron a ejercer presión para la introducción de reformas liberales en los frentes económicos y políticos (Centeno, 1997: 67–73), y lo hicieron fuera del marco legal de las cámaras de negocios establecido por el Estado. Al hacer esto, "las élites de negocios no sólo estaban tratando de cambiar las políticas nacionales, sino que estaban tratando de reformar el proceso mismo para la creación de políticas económicas" (Shadlen, 2004: 92).

Asociaciones voluntarias de negocios de diferentes tipos y con diferentes objetivos habían existido desde inicios del siglo; sin embargo, después de 1980 el Consejo Coordinador Empresarial (CCE) —la asociación cúpula o élite de la cual forma parte el Consejo Mexicano de Hombres de Negocios (CMHN), conformado por los directores generales de las principales empresas— vino a ejercer la mayor influencia sobre el proceso de reformas de la nación (Camp, 1989: 150–170; Ortiz Rivera, 2002). Entre las reformas que se introdujeron se encuentra el paquete común de recomendaciones/requerimientos de los famosos planes de "ajuste estructural" que el Banco Mundial y el Fondo Monetario Internacional hacían a sus deudores y prestatarios (Easterly, 2005). Para fines del siglo, y con estrecha colaboración por parte del CCE —algunos dirían que, más que colaboración, la relación era de orientación y supervisión (Gates, 2009)—, tres administraciones tecnocráticas consecutivas habían abierto la economía mexicana a la competencia internacional en casi todas las áreas posibles y se había firmado el Tratado de Libre Comercio con Estados Unidos y Canadá, limitando así la posibilidad de que futuras administraciones dieran marcha atrás de manera radical a las reformas instituidas (Fairbrother, 2007; Schneider y Wolfson, 1999).

La gobernanza corporativa en México

En su estudio comparativo sobre las prácticas de gobernanza corporativa a nivel global, Rafael La Porta y sus colegas recolectaron datos de las 20 empresas mexicanas más grandes, en particular aquellas que tuvieran Recibos de Depósito Americanos (American Depositary Receipts,2 adrs por sus siglas en inglés) (La Porta, Lopez–de–Silanes y Shleifer, 1999: 475). A partir de estos datos y con base en su manera de operacionalizar el concepto de control, México es el país con la más alta proporción de empresas bajo control familiar (family–owned firms), ya que las 20 empresas consideradas son de este tipo. Es también el país en el que el porcentaje de accionistas minoritarios necesarios para convocar una reunión extraordinaria del consejo de administración es el más alto, 33%; el más bajo es Japón, con sólo 3% (La Porta, Lopez–de–Silanes y Shleifer, 1998: 1128). Al margen de estas caracterizaciones generales, un par de detallados estudios descriptivos sobre la corporativización de las grandes empresas nacionales (Salas Porras, 1992, 1997) y algunas observaciones normativas a la luz de las "mejores prácticas" gerenciales a nivel internacional por parte de Husted y Serrano (2002), poco se ha estudiado de manera sistemática y teóricamente informada la gobernanza corporativa en el país.

Utilizando información publicada en la Bolsa Mexicana de Valores acerca de las 115 empresas que cotizaban en 2004,3 el presente texto ofrece una visión de conjunto sobre la estructura y el funcionamiento de los consejos de administración de estas empresas y su interrelación (embeddedness) con la estructura social de la élite económica del país. Se evaluarán dos series de ideas. Por un lado, cómo es que algunas de las características de los consejos de administración como presuntos monitores del quehacer gerencial impactan en el desempeño financiero de la empresa. Por otro lado, también se evaluarán algunas de las ideas de las aproximaciones político–económicas y sociológicas al fenómeno de las estructuras de gobernanza; en particular, respecto a su interrelación con complejas estructuras sociales supraempresariales que reflejan dominios sociales de clase y familiares, como lo muestra el análisis de consejeros de administración cruzados.

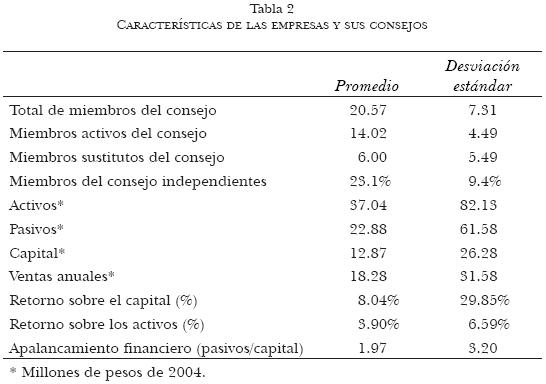

En la tabla 2 se muestran algunas de las características básicas de las 115 empresas estudiadas. Respecto a sus consejos de administración, como se puede ver, con un promedio de casi 21 miembros —que incluye a unos seis miembros sustitutos—, el país se caracteriza por tener consejos grandes, particularmente al considerar que las empresas estadounidenses tienen en promedio 10.4 miembros (Coles, Naveen y Naveen, 2008). Este tamaño también resulta interesante, particularmente a la luz del Código de Mejores Prácticas Corporativas que el CCE publicara en 1999 —y que la Bolsa Mexicana de Valores recomienda, pero evidentemente no hace cumplir—, en el que se sugieren consejos de entre 3 y 15 miembros y el abandono de la práctica de miembros sustitutos (CCE, 2006).

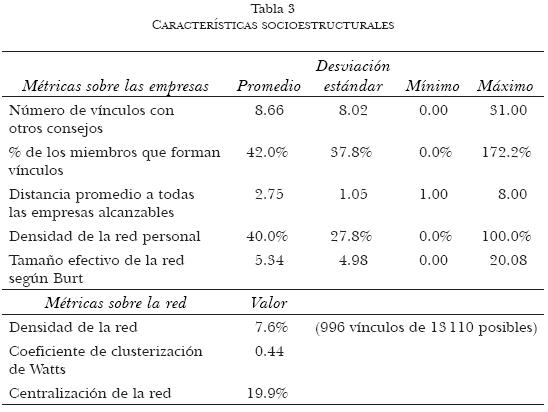

Para analizar de manera sistemática las características estructurales de la red conformada por los miembros de los consejos de administración compartidos entre varias empresas, se construyó una matriz simétrica y valuada de tamaño 115 x 115. El valor de cada celda (nij) de esta matriz representa el número de consejeros de una empresa (i) que también son miembros de otra (j). Utilizando el programa computacional para el análisis de redes sociales UCINET (Borgatti, Everett y Freeman, 2002), una serie de métricas estructurales —tanto de las empresas mismas como de la red en su totalidad— fueron calculadas; los resultados se muestran en la tabla 3 y la red se puede ver en la figura 1, donde las empresas son representadas por nodos y el número de miembros que comparten por líneas de diferente espesor.

Como se puede apreciar, las empresas están todas densamente interconectadas —con la excepción de nueve, que no tienen ningún consejero de administración cruzado— y cualquier par de ellas se encuentra a una distancia en promedio notablemente corta. Con una densidad global de 7.6% y un alto valor en el coeficiente de clusterización de 0.44 (interpretable como la probabilidad de que dos contactos de cualquier nodo seleccionado al azar estén a su vez vinculados entre ellos), la red tiene todas las características típicas de una "red de mundo pequeño" (small–world network por su nombre en inglés) (Watts, 1999).

En su estudio, que recalca la notable estabilidad en el tiempo de la red de consejeros de administración cruzados en Estados Unidos, Davis, Yoo y Baker (2003) reportan coeficientes de clusterización de 0.24 para 1982, también de 0.24 para 1990 y de 0.22 para 1999; distancias geodésicas promedio de 3.38, 3.46 y 3.46 para los años correspondientes; y el número de vínculos promedio a otras empresas de 10.0, 8.8 y 8.6, igualmente para los años en cuestión. Como se puede notar con base en los valores de estas métricas en la tabla 3 para las empresas mexicanas, el "mundo pequeño" de los consejos de administración mexicanos es significativamente más pequeño que en el que se encuentran sus contrapartes estadounidenses; las empresas están mucho más cerca unas de otras y existe una más alta probabilidad de que dos empresas seleccionadas al azar estén vinculadas.

Patrones geográficos y macroeconómicos

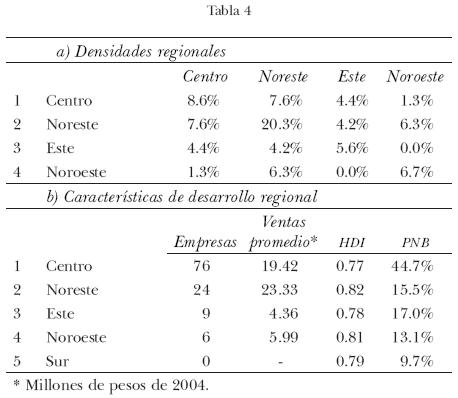

Diversos estudios han encontrado que la ubicación geográfica de actores sociales es un factor que siempre ayuda a explicar los patrones que se encuentran en las redes sociales en general (McPherson, Smith–Lovin y Cook, 2001) y en las redes de consejeros de administración cruzados en particular (Scott, 1992). Asignando códigos a cada una de las 115 empresas con base en las regiones geográficas donde se encuentran constituidas, según la definición de estas regiones por el Instituto Nacional de Geografía y Estadística (INEGI), es posible determinar la densidad de la red por regiones. Los resultados se muestran en la tabla 4, junto con algunas características generales de las regiones.

Aun cuando el INEGI reconoce cinco regiones geográficas en el país —como se puede ver en la figura 2, a la derecha de la tabla 4—, ninguna de las 115 empresas para las que tenemos información se ubica en la región sur del país. Como se puede apreciar a partir de la parte (b) de la tabla 4, 100 de las 115 empresas consideradas se ubican en dos de las cinco regiones; las empresas ligeramente más grandes con base en el valor total de sus ventas anuales están en la región noreste y en la región del centro. Estas dos regiones —noreste, básicamente la ciudad de Monterrey, y centro, o Ciudad de México— han sido históricamente los dos polos más importantes de actividad económica del país y, por lo tanto, han atraído la mayoría de la atención de los historiadores económicos (Camp, 1989; Moreno–Brid y Ros, 2009: 211ss).

En la parte (a) de la tabla 4 se pueden ver las densidades regionales e interregionales de la red de consejeros de administración cruzados. Los valores de cada celda representan la fracción de vínculos presentes, entre todos los posibles. Con base en los coeficientes de regresión estimados en un modelo de varianza diádico de homofilia variable (tal como fue implementada en el programa UNICET), es posible establecer que la densidad de 20.3% observada en la región noreste del país es 14.5% más grande de lo esperado en una red aleatoria de este tamaño y densidad global similar (valor de P = 0.000), y que el valor de 8.6% observado como la densidad de la región centro es 2.9% más grande de lo esperado (valor de P = 0.048). Las densidades observadas en las otras celdas de la tabla 4(a) son aproximadamente las que se esperaría encontrar al azar en una red de este tamaño y densidad.

Otro conjunto de variables globales que han sido empleadas para entender los patrones encontrados en este tipo de redes sociales es el sector económico en el que se encuentran las empresas. En la formulación clásica de la teoría organizacional con base en la dependencia de recursos, Pfeffer y Salancik (2003) argumentaron que todos los vínculos externos que una empresa pueda tener servirán —entre otras cosas— para, como mínimo, monitorear los entornos en los que participan, reduciendo así la incertidumbre que representa la planeación sobre los flujos de recursos de que dependen (en el más favorable de los casos, para monopolizar o controlar el acceso a ellos). Elaborando sobre esta idea, Pfeffer (1992) argumentó que los vínculos creados por los consejeros de administración cruzados —como una forma concreta de "vínculos externos" de las organizaciones— podrían funcionar como los medios que los consejeros tienen para intercambiar información sobre las limitaciones por recursos a las que las empresas de similares entornos se encuentran sometidas.

Para evaluar estas ideas en el contexto mexicano, se clasificaron las 115 empresas con base en el nivel más general del Estándar de Clasificación Industrial, creando así una matriz de densidades por sector, que se muestra en la tabla 5. De nuevo con base en un modelo de homofilia variable, es posible decir que la densidad de 21.3% observada en el sector de comunicaciones y transportes es 13.6% más alta de lo esperado por azar (valor de P = 0.012); la densidad del sector de servicios —que incluye a la mayoría de los "corporativos" de las grandes empresas del país en virtud de que ofrecen sus "servicios" administrativos a éstas— es un poco más alta de lo esperado (6.4%), pero con marginal certeza estadística (valor de P = 0.055), mientras que las empresas de los sectores comerciales tienen una densidad inferior (5.2%) a lo esperado (valor de P = 0.023). Los vínculos intersectoriales —la mayoría de las celdas a los lados de la diagonal de la matriz—, con excepción del valor de 18.8% que existe entre los sectores minero y de construcción y el de comunicaciones y transportes, son aproximadamente los esperados para una red con las características de la observada. La causa de la alta densidad intersectorial de 18.8% entre la minería y las comunicaciones es simple de explicar: Grupo México —originalmente llamado Grupo Industrial Minera México —tiene como miembro de su consejo al señor Claudio X. González Laporte, director general de Kimberly–Clark México y miembro de otros 14 consejos de administración. Esto vincula al Grupo México con muchas otras empresas en otros sectores, pero particularmente el de comunicaciones y transportes, donde los servicios del señor González Laporte son intensamente requeridos.

Explicar por qué la densidad del sector de comunicaciones y transportes es mucho más alta de lo esperado es igualmente simple y posible de hacer en términos similares. Teléfonos de México, América Móvil y Carso Global son todas empresas del sector de comunicaciones y propiedad del magnate mexicano Carlos Slim Helú; su valor, estimado en 53.5 miles de millones de dólares por la revista Forbes, lo hacía en 2010 el hombre más rico del mundo. Slim Helú, sus tres hijos y otros miembros de su familia política extendida crean una densa red de vínculos entre la mayoría de las empresas de telecomunicaciones del país. Es más: el altamente codiciado señor González Laporte participa como miembro consejero en todas las empresas controladas por Slim Helú, incluido el Grupo Financiero Inbursa —rama financiera y bancaria del imperio Slim—, creando así fuertes vínculos entre el sector de comunicaciones y los sectores mineros y de servicios donde, como ya se mencionó, los propios servicios de González Laporte son extensamente requeridos.

La centralidad de las instituciones financieras

Cuando Berle y Means escribieron su libro, las sensibilidades políticas de los legisladores estadounidenses estaban fuertemente influidas por los hallazgos del Comité Pujo, al que el Congreso de Estados Unidos había encargado investigar el grado de concentración de poder en las manos de unos cuantos banqueros de Wall Street (Chernow, 2001). Como resultado de estos trabajos, se pasaron legislaciones que limitaban la actividad de grandes bancos en el país (Roe, 1994). Otras naciones, como en el famoso y bien documentado caso de Alemania, nunca buscaron limitar el papel de los bancos en la economía; como resultado, tienen sistemas capitalistas en los que grandes bancos de orientación general juegan un importante papel como proveedores de capital financiero y se ubican de manera central en las redes de consejeros de administración (Fohlin, 2007).

La relación de la economía capitalista mexicana con su sistema financiero ha sido por demás compleja. En 1982, como es bien sabido, el presidente José López Portillo, culpando a los banqueros de la incapacidad que el país tenía para continuar pagando los intereses de la deuda externa, les expropió sus activos; así, el Estado tomó el control de los bancos (Haber et al., 2008: 100). Después de estar casi 10 años bajo control estatal, en 1991 "los bancos fueron privatizados como parte del amplio programa de privatización de empresas estatales" (Haber, 2005: 2327) por parte de la administración de Carlos Salinas de Gortari. Para mediados de la década de los años noventa, la acumulación de préstamos en mora y cartera vencida a raíz de las múltiples deficiencias regulatorias de la mal ejecutada privatización de bancos, llevó al diseño, por parte de los banqueros mismos, de un esquema de rescate financiero —igualmente mal implementado— para todo el sistema (Haber, 2005). Para minimizar el riesgo de que un problema similar volviera a presentarse en el futuro, en 1995 se permitió a los bancos extranjeros adquirir mayorías accionarias en bancos mexicanos; en 1997 se introdujeron nuevos estándares contables más cercanos a los internacionalmente aceptados. Estas dos últimas modificaciones han creado un tipo de sistema financiero completamente nuevo en el país, por lo menos en cuanto a su estructura de propiedad, ya que para 2003, 83% de los bancos que operaban en el país estaba bajo control extranjero.

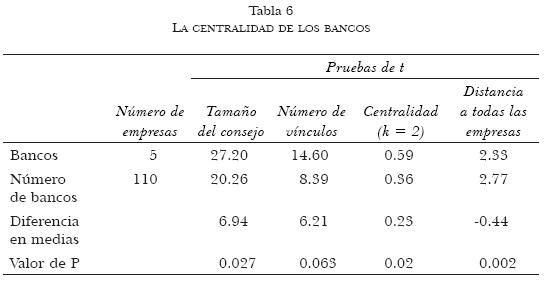

Con respecto a la posición de los bancos en la estructura de consejeros de administración cruzados de 2004, la tabla 6 muestra que a pesar de los drásticos cambios a los que el sistema bancario mexicano había estado sometido, los cinco principales bancos del país ocupaban —con base en las diversas métricas de centralidad consideradas (Bonacich, 1987; Freeman, 1979)— posiciones más centrales que otras empresas. Los consejos de los bancos tienen en promedio cerca de siete más miembros que otras empresas. Estos miembros, por lo tanto, representan en promedio seis vínculos más para los bancos que otras instituciones; como resultado, los bancos, a una distancia k = 2 (es decir, sus contactos y los contactos de sus contactos), están conectados a una más grande proporción de todas las empresas alcanzables de la red; por último, la distancia promedio de los bancos a todas las empresas es más corta que la de otras empresas.

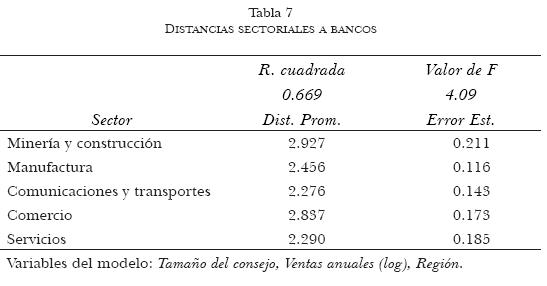

La contraparte a este fenómeno es que algunas empresas están más cerca de los bancos que otras. A nivel de sector, como se puede ver por los resultados del modelo de análisis de varianza en la tabla 7 —que estima las distancias por sector tomando en cuenta el tamaño del consejo y de la empresa, así como la región geográfica de la misma—, las empresas del sector de comunicaciones y transportes son las más cercanas a los grandes bancos, seguidas por las empresas del sector de servicios.

Estar estructuralmente más cerca —o lejos— de los bancos está relacionado con las estrategias de diversificación financiera que algunos de los dueños de las grandes corporaciones mexicanas siguieron durante la década de los años noventa, después de la reprivatización de los bancos. El caso del ahora llamado Grupo Financiero BBVA Bancomer es un buen ejemplo. Cuando el gobierno anunció la privatización de los bancos en 1991, un grupo de inversionistas de la ciudad de Monterrey adquirió 51% de las acciones del banco que antes de la nacionalización se llamara Bancomer (Fraser, 1991). Varios de estos inversionistas ya pertenecían a los consejos de administración de otras empresas, en las que también tenían importantes intereses accionarios, por lo que al constituirse el consejo administrativo del banco y quedar ellos como miembros, se crearon los vínculos entre todas las empresas en cuestión. Cuando el banco entró en problemas de liquidez para fines de la década de 1990, y tras el levantamiento de restricciones a la participación de bancos extranjeros, diversos bancos internacionales empezaron a comprar acciones, lo que culminó con la fusión con el español Banco Bilbao Vizcaya Argentaria (BBVA) en el 2000 (Oyama, 2002). Durante todo este proceso, el grupo de inversionistas mexicano que adquiriera del gobierno aquel 51% vio el valor de su participación accionaria disminuir al punto de perder control, pero sin implicar que dejaran —en su mayoría— de formar parte del consejo de administración del banco. En este sentido, los vínculos visibles en la red representan más la diversificación de los intereses de clase capitalista (Useem, 1986) que una relación funcional de dependencia de recursos entre las partes de la relación (Pfeffer, 1992).

El efecto en el desempeño accionario

Una de las ideas centrales en la teoría de la agencia es que ciertas características concretas de los gobiernos corporativos son importantes para los inversionistas/capitalistas en el momento de considerar dónde invertir sus recursos, ya que la presencia de estos rasgos ayudaría a reducir algunos de los costos de transacción involucrados en el monitoreo del quehacer administrativo y, por lo tanto, el riesgo involucrado en la inversión. Es decir, ciertas características —como el tamaño del consejo, las formas de compensación a los consejeros, la experiencia de los mismos, su independencia, etc.— tienen importante influencia sobre la efectividad del consejo como monitor de los administradores/empleados (Boone et al., 2007; Cheng, 2008; Linck, Natter y Yang, 2008).

El trabajo de los sociólogos y economistas–políticos, por otro lado, ha argumentado que debido a que estas estructuras de gobernanza están "enraizadas" (embedded) en complejas relaciones sociales a varios niveles, es muy probable que estén desempeñando muchas otras funciones sociales además de las puramente económicas. Es probable, por ejemplo, que estén fuertemente relacionadas con otras estructuras de poder, prestigio y autoridad sobre el acceso a y el control sobre la utilización de diversos recursos en la sociedad como un todo; estas estructuras pueden estar basadas en "relaciones de clase", "grupos de parentesco y descendencia", nociones simbólicas de "prestigio", o cualquier combinación de factores sobre los que se construyan los "grupos de interés" en una sociedad particular. Pfeffer y Salancik (2003: 145), en su lista de beneficios que las empresas adquieren por medio de vínculos entre consejeros de administración, mencionan en cuarto lugar "el valor de legitimización para la organización focal. Personas u organizaciones prestigiosas o consideradas legítimas representadas en el consejo de administración de la empresa focal proporcionan confirmación al resto del mundo sobre la importancia y valor de la organización".

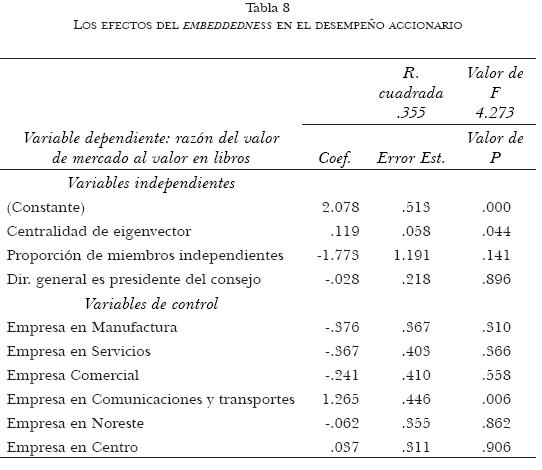

Los resultados del modelo de regresión lineal en la tabla 8 ofrecen una evaluación empírica de estas ideas sobre la eficiencia del consejo como monitor, y su prestigio estructural sobre el desempeño accionario de la empresa. Fama y French (1995), con base en el bien conocido supuesto sobre la eficiencia informática del mercado, argumentan que la razón entre el valor de mercado y valor en libros —empleada en la regresión reportada en la tabla 8 como variable dependiente— de una empresa es una métrica estable y confiable del desempeño de la empresa para los accionistas. Tres de las variables independientes en el modelo son de importancia conceptual, mientras que las otras funcionan como controles estadísticos para corregir los efectos regionales y sectoriales sobre la estimación. La primera de estas variables conceptualmente relevante es la centralidad por eigenvector, que funciona como una estimación del prestigio estructural de las empresas; las otras dos variables son las características del consejo: la proporción de miembros independientes y la independencia del presidente del mismo, que más comúnmente emplean los estudios sobre la eficiencia del consejo como monitor del quehacer administrativo en defensa de los intereses de los accionistas.

Existe una larga tradición en la sociología estructural que ha buscado operacionalizaciones útiles de los conceptos de "estatus", "prestigio", "poder", "influencia" y otros tantos relacionados (Wasserman y Faust, 1995: 169–215). Una de las operacionalizaciones más empleadas es la conocida como centralidad por eigenvector, originalmente propuesta por Bonacich (1987) y que ha sido exitosamente empleada en el estudio de consejeros de administración cruzados en diversas ocasiones (Mizruchi y Bunting, 1981), particularmente en el contexto de modelar el estatus de los consejos tal y como se encuentra determinado por su enraizamiento (embeddedness) socioestructural (Davis y Robbins, 2005).

Es evidente, por el coeficiente positivo y estadísticamente significativo de la centralidad por eigenvector de las empresas, que ocupar una posición más central en la red visible en la figura 1 tiene un efecto positivo sobre la cantidad que los inversionistas están dispuestos a pagar por las acciones de la empresa por encima de su valor en libros. Los coeficientes de las variables sobre la composición del consejo, como se puede apreciar, no son estadísticamente estables. Debido a que se supone que los miembros independientes en los consejos de administración representan más desinteresadamente los intereses de los dueños (Peng, 2004), la idea es que su presencia indique a potenciales inversionistas que en las empresas donde están habría una mejor alineación entre sus intereses capitalistas y el quehacer de los administradores/empleados. La ausencia de un coeficiente de regresión estadísticamente estable en el modelo sugiere, sin embargo, que tal efecto no está presente en el entorno nacional. Lo mismo se puede decir de la variable dicotómica sobre la independencia del presidente del consejo administrativo ante el director general de la empresa; la idea es que si estas dos funciones son ejecutadas por la misma persona, el resultado será "un consejo amigable" y débil en su capacidad de disciplinar el quehacer administrativo, incluido el del director general (Adams y Ferreira, 2007).

Las razones por las que estas variables "tradicionales" de la composición del consejo de administración en México no tienen el efecto esperado por la teoría reinante en la academia sobre asuntos de empresa, van al corazón de la discusión teórica acerca de la variabilidad mundial en las estructuras de gobernanza corporativa. Una alternativa simplista es concluir que las teorías de costos de transacción y afines no aplican al contexto nacional, pues no son universales. Parece más productivo conceptualmente afirmar que dichas teorías tienen validez epistémica sólo cuando ciertas condiciones, que pueden o no estar explícitamente formuladas, o bien, reconocidas de forma consciente o ambos casos, se cumplen de manera empírica. En el proceso de creación y refinamiento de teorías científicas, que por necesidad incluye la contrastación empírica y las clarificaciones y los ajustes al campo semántico que de ésta se desprenden (Quine, 2004), se encuentra que las teorías se organizan en estructuras lógico–jerárquicas dependiendo de sus dominios explicativos eficientes (Merton, 1957). Tal es la relación que, creo, existe entre las teorías presentadas en la primera parte del presente trabajo. Se refieren a dominios explicativos cada vez más amplios, desde el más micro de la teoría de costos de transacción, a los más macro de las dinámicas sociales de la economía política del capitalismo.

ALGUNAS REFLEXIONES FINALES

En diferentes partes de este trabajo, cuando así se consideró pertinente, se presentaron reflexiones a manera de conclusión sobre algún aspecto de lo presentado. Queda, por lo tanto, muy poco por agregar en este último apartado. Un aspecto se ha dejado intencionalmente fuera tanto de la discusión conceptual al inicio como de la revisión del caso mexicano concreto, y tiene que ver con la cuestión de "convergencia" hacia una forma presuntamente universal o, de alguna manera, una forma "natural" de estructura social sobre la gobernanza de las empresas en particular, o la dinámica del capitalismo, hablando más generalmente. Es un asunto sobre el cual existe poca claridad conceptual y mucha discusión acalorada, tanto en la literatura sobe gobernanza corporativa (Davis y Marquis, 2005) como en la más amplia economía política y sociología económica (Mahoney, 2000).

Como antropólogo, encuentro estas discusiones tan importantes como interesantes, al mismo tiempo que me recuerdan las que caracterizaron a la antropología evolutiva durante buena parte del siglo XXI (Carneiro, 2003). En la antropología, estas discusiones iniciaron con los primeros esfuerzos tentativos para clasificar la diversidad etnográfica mundial entonces conocida en algún tipo de esquema conceptual que le diera orden y sentido. El entonces novedoso pensamiento evolucionista, en conjunción con la ciega creencia en la noción de "progreso" social —ambos no siempre claramente separables, tanto entonces como ahora (Nisbet, 1980)—, llevó a la construcción de diversos sistemas clasificatorios que invariablemente organizaban a las sociedades del mundo en algún continuo unilineal de evolución social, en el cual Europa occidental "naturalmente" ocupaba el último escalón del modelo hacia el cual todas las demás sociedades habrían eventualmente de llegar. Este periodo también vio el auge —y en algunos casos la caída— de, entre otras ideas, la dialéctica idealista de Hegel, una gran variedad de nacionalismos y determinismos raciales e históricos, el darvinismo social, el spencerismo, el materialismo histórico y su inversión de la dialéctica hegeliana a procesos materiales, pero no menos absolutista y determinista en los trabajos de Marx, Engels, Lenin y Mao, sin olvidar, por último, las nociones progresivo–liberales acerca de cómo la liberalización de los mercados lleva a las innovaciones tecnológicas y sociales que resultan de una más libre manifestación de la verdadera naturaleza del espíritu humano.

Está de más decir que la antropología, eventualmente, fue capaz de desarrollar una postura crítica ante estos programas de investigación con un entendimiento unilineal de los procesos sociales. La crítica tomó forma en torno al programa de investigación del "particularismo histórico", para el cual cada configuración sociocultural debe ser considerada como única, independiente y no categorizable dentro de alguna tipología con presunciones de universalidad (Stocking, 1992). Con el tiempo, y años de acumulación sistemática de evidencia arqueológica y etnográfica, la visión unilineal de evolución sociocultural fue abandonada y reemplazada por una que enfatiza un esquema multilinear que permite una consideración de las diversas maneras en que sociedades humanas responden a situaciones similares dando lugar tanto a procesos de convergencia como de divergencia evolutiva (Steward, 1955); el reto analítico al emplear estos modelos es poder explicar por qué en algunas ocasiones encontramos convergencia evolutiva y en otras divergencia.

En otro estudio publicado en una revista académica arbitrada y de reconocimiento internacional acerca de las prácticas de gobernanza corporativa en México, los autores concluyen de manera simplista e ingenua —por lo menos a mi parecer— que conforme se incremente la participación de capital internacional en las empresas mexicanas, éstas inevitablemente se moverán hacia el "modelo anglo–americano de gobernanza corporativa", lo que representará una "mejoría" sobre el más "paternalista" sistema con el cual ahora se cuenta (Husted y Serrano, 2002). Esta idea descansa sobre una serie de importantes supuestos que quizá no sean tan generales como algunos de sus proponentes pueden llegar a creer, si es que están conscientes de ellos. Se asume, por ejemplo, que la principal causa por la cual estas estructuras existen —es decir, su mejor explicación funcional— es el servicio de tipo económico que proporcionan a los actores sociales en términos de minimizar costos de transacción (para una crítica a este supuesto, ver DiMaggio y Powell, 1983). En el caso concreto de México, puede ser que se encuentre convergencia en algunas dimensiones (estas convergencias pueden ser de fondo o superficiales y de forma, como publicar códigos de mejores prácticas corporativas que se quedan en el papel y sólo "convencen" a quien ya cree en su mantra), mientras que en otras puede no haber convergencia en lo absoluto. Las posiciones que ocupan las instituciones financieras en la red de directores cruzados en el país, como se mostró, se parecen más, por ejemplo, a la situación alemana que a la estadounidense, a pesar de que los procesos históricos por medio de los cuales en cada país se llegó a dicho arreglo estructural hayan sido diferentes (Fohlin, 2007). La importancia de las familias en la creación de estos vínculos parece ser más cercana a la experiencia asiática, a la de la India, que a las experiencias europeas (Morck, 2007). Sin embargo, estas similitudes no necesariamente implican que la experiencia mexicana vaya a seguir los caminos de otros países. La variedad y la diversidad de respuestas y configuraciones en las estructuras de gobernanza corporativa a nivel mundial no debe ser algo sorprendente, y mucho menos debe vérseles como aberraciones empíricas o fallas en la implementación de una "verdadera" economía capitalista de libre mercado. Cada una responde a situaciones históricas particulares, y en ese contexto deben ser entendidas (Hall y Soskice, 2001). El hecho de que existan múltiples arreglos macroestructurales en las estructuras de gobernanza del capitalismo no implica, sin embargo, que se necesite una "teoría" diferente para cada una de ellas. Las limitaciones teóricas de este tipo de particularismo/excepcionalismo histórico ya son conocidas; para superarlas, debe ser posible explicar esta diversidad empírica con base en un número reducido de supuestos epistémicos y principios teóricos, a la vez que se considera la dinámica histórica de los procesos mismos.

BIBLIOGRAFÍA

Adams, Renée y Daniel Ferreira. 2007. "A theory of friendly boards". Journal of Finance 62: 217–250. [ Links ]

Babb, Sarah. 2004. Managing Mexico: Economists from Nationalism to Neoliberalism. Princeton: Princeton University Press. [ Links ]

Bell, Daniel. 1973. The Coming of Post–Industrial Society: A Venture in Social Forecasting. Nueva York: Basic Books. [ Links ]

Berle, Adolph y Gardiner Means. 1932/1991. The Modern Corporation and Private Property. Piscataway: Transaction Publishers. [ Links ]

Bonacich, Phillip. 1987. "Communication networks and collective action". Social Networks 9: 389–396. [ Links ]

––––––––––. 1987. "Power and centrality: A family of measures". American Journal of Sociology 92: 1170–1182. [ Links ]

Boone, Audra L., Laura Casares Field, Jonathan M. Karpoff y Charu G. Raheja. 2007. "The determinants of corporate board size and composition: An empirical analysis". Journal of Financial Economics 85: 66–101. [ Links ]

Borgatti, Stephen P., Martin G. Everett y Linton C. Freeman. 2002. UCINET VI for Windows: Software for Social Network Analysis (versión 6.6268). Harvard: Analytic Technologies. [ Links ]

CCE. 2006. Código de Mejores Prácticas Corporativas. México: Consejo Coordinador Empresarial. [ Links ]

Camp, Roderic Ai. 1989. Entrepreneurs and Politics in Twentieth–Century Mexico. Nueva York: Oxford University Press. [ Links ]

––––––––––. 2002. Mexico's Mandarins: Crafting a Power Elite for the Twenty–First Century. Berkeley: University of California Press. [ Links ]

––––––––––. 2006. Politics in Mexico: The Democratic Consolidation. Nueva York: Oxford University Press. [ Links ]

Carneiro, Robert. 2003. Evolutionism in Cultural Anthropology: A Critical History. Boulder: Westview Press. [ Links ]

Centeno, Miguel Ángel. 1997. Democracy within Reason: Technocratic Revolution in Mexico. Pennsylvania: Pennsylvania State University Press. [ Links ]

Cheng, Shijun. 2008. "Board size and the variability of corporate performance". Journal of Financial Economics 87: 157–176. [ Links ]

Chernow, Ron. 2001. The House of Morgan: An American Banking Dynasty and the Rise of Modern Finance. Nueva York: Grove Press. [ Links ]

Coase, Ronald H. 1937. "The nature of the firm". Economica 4 (16): 386–405. [ Links ]

Coles, Jeffrey L., Daniel D. Naveen y Lalitha Naveen. 2008. "Boards: Does one size fit all?" Journal of Financial Economics 87: 329–356. [ Links ]

Cook, Maria Lorena. 1995. "Mexican state–labor relations and the political implications of free trade". Latin American Perspectives 22 (1): 77–94. [ Links ]

Davis, Gerald F. 2005. "New directions in corporate governance". Annual Review of Sociology 31: 143–162. [ Links ]

–––––––––– y Christopher Marquis. 2005. "The globalization of stock markets and convergence in corporate governance". En The Economic Sociology of Capitalism, editado por R. Swedberg y R. Nee. Princeton: Princeton University Press. [ Links ]

–––––––––– y Gregory E. Robbins. 2005. "Nothing but net? Networks and status in corporate governance". En The Sociology of Financial Markets, editado por K. Knorr–Cetina y A. Preda. Oxford: Oxford University Press. [ Links ]

–––––––––– y Michael Useem. 2002. "Top management, company directors, and corporate control". En Handbook of Strategy y Management, editado por A. Pettigrew, H. Thomas y R. Whittington. Londres: Sage Publishers. [ Links ]

––––––––––, Mina Yoo y Wayne E Baker. 2003. "The small world of the American corporate elite, 1982–2001". Strategic Organization 1 (3): 301–326. [ Links ]

De Janvry, Alain. 1981. The Agrarian Question and Reformism in Latin America. Baltimore: Johns Hopkins University Press. [ Links ]

DeWalt, Billie R., Martha W. Rees y Arthur D. Murphy. 1994. The End of Agrarian Reform in Mexico: Past Lessons, Future Prospects. San Diego: University of California Press. [ Links ]

DiMaggio, Paul J. y Walter W Powell. 1983. "The iron cage revisited: Institutional isomorphism and collective rationality in organizational fields". American Sociological Review 48 (2): 147–160. [ Links ]

Easterly, William. 2005. "What did structural adjustment adjust? The association of policies and growth with repeated IMF and World Bank adjustment loans". Journal of Development Economics 76 (1): 1–22. [ Links ]

Fairbrother, Malcolm. 2007. "Making neoliberalism possible: The state's organization of business support for NAFTA in Mexico". Politics & Society 35 (2): 265–300. [ Links ]

Fama, Eugene F. 1980. "Agency problems and the theory of the firm". The Journal of Political Economy 88 (2): 288–307. [ Links ]

–––––––––– y Kenneth R. French. 1995. "Size and book to market factors in earnings and returns". Journal of Finance 50 (1): 131–155. [ Links ]

–––––––––– y Michael C. Jensen. 1983. "Separation of ownership and control". Journal of Law and Economics 26 (2): 301–325. [ Links ]

Fohlin, Caroline. 2007. "The history of corporate ownership and control in Germany". En A History of Corporate Governance Arround the World, editado por R.K. Morck. Chicago: National Bureau of Economic Research/University of Chicago Press. [ Links ]

Fraser, Damian. 1991. "Mexico sells 51% stake in Bancomer for $2.5bn". Financial Times, 23–28. [ Links ]

Freeman, Linton C. 1979. "Centrality in social networks: conceptual clarification". Social Networks 1: 215–239. [ Links ]

––––––––––. 1992. "Social networks and the structure experiment". En Research Methods in Social Network Analysis, editado por L.C. Freeman, D.R. White y A.K. Romney. New Brunswick: Transaction Publishers. [ Links ]

Gates, Leslie C. 2009. "Theorizing business power in the semiperiphery: Mexico 1970–2000". Theory and Society 38 (1): 57–95. [ Links ]

Gourevitch, Peter A. 2003. "The politics of corporate governance regulation. Review of political determinants of corporate governance: Political context, corporate impact by Mark J. Row". The Yale Law Journal 112 (7): 1829–1880. [ Links ]

–––––––––– y James Shinn. 2005. Political Power and Corporate Control: The New Global Politics of Corporate Governance. Princeton: Princeton University Press. [ Links ]

Granovetter, Mark. 1992. "Economic institutions as social constructions: A framework for analysis". Acta Sociologica 35 (3): 3–11. [ Links ]

Haber, Stephen. 2005. "Mexico's experiments with bank privatization and liberalization, 1991–2003". Journal of Banking and Finance 29 (8–9): 2325–2353. [ Links ]

––––––––––, Herbert S. Klein, Noel Maurer y Kevin J. Middlebrook. 2008. Mexico since 1980. Nueva York: Cambridge University Press. [ Links ]

Hall, Peter A. y David Soskice (eds.). 2001. Varieties of Capitalism: The Institutional Foundations of Comparative Advantage. Nueva York: Oxford University Press. [ Links ]

Husted, Bryan W. y Carlos Serrano. 2002. "Corporate governance in Mexico". Journal of Business Ethics 37 (3): 337–348. [ Links ]

INEGI. 2009. Estadísticas históricas de México 2009. México: Instituto Nacional de Estadística y Geografía. [ Links ]

Jensen, Michael C. y William H. Meckling. 1976. "Theory of the firm: Managerial behavior, agency costs and ownership structure". Journal of Financial Economics 3 (4): 305–360. [ Links ]

La Porta, Rafael, Florencio Lopez–de–Silanes y Andrei Shleifer. 1998. "Law and Finance". Journal of Political Economy 106 (6): 1113–1155. [ Links ]

––––––––––. 1999. "Corporate ownership around the world". The Journal of Finance 54 (2): 471–517. [ Links ]

La Porta, Rafael, Florencio Lopez–de–Silanes, Andrei Shleifer y Robert Vishny. 2000. "Investor protection and corporate governance". Journal of Financial Economics 58 (1): 3–27. [ Links ]

Linck, James S., Jeffrey Natter M. y Tina Yang. 2008. "The determinants of board structure". Journal of Financial Economics 87 (2): 308–328. [ Links ]

Luhmann, Niklas. 2004. Law as a Social System. Traducido por K. Ziegert. Nueva York: Oxford University Press. [ Links ] (Edición original: Das Recht der Gesellschaft.)

Lustig, Nora. 1998. Mexico: The Remaking of an Economy. Washington: Brookings Institution Press. [ Links ]

Mahoney, James. 2000. "Path dependence in historical sociology". Theory and Society 29 (4): 507–548. [ Links ]

McPherson, Miller, Lynn Smith–Lovin y James M. Cook. 2001. "Birds of a feather: Homophily in social networks". Annual Review of Sociology 27: 415–444. [ Links ]

Merton, Robert K. 1957. Social Theory and Social Structure: Towards the Codification of Theory and Research. Nueva York: The Free Press. [ Links ]

Mizruchi, Mark S. 1996. "What do interlocks do? An analysis, critique, and assessment of research on interlocking directorates". Annual Review of Sociology 22 (1996): 271–298. [ Links ]

––––––––––. 2004. "Berle and Means revisited: The governance and power of large U.S. corporations". Theory and Society 33 (5): 579–617. [ Links ]

–––––––––– y David Bunting. 1981. "Influence in corporate networks: An examination of four measures". Administrative Science Quarterly 26 (3): 475–489. [ Links ]

Morck, Randall K. (ed.). 2007. A History of Corporate Governance Around the World: Family Business Groups to Profesional Managers. Chicago: National Bureau of Economic Research/University of Chicago Press. [ Links ]

Moreno–Brid, Juan Carlos y Jaime Ros. 2009. Development and Growth in the Mexican Economy: A Historical Perspective. Nueva York: Oxford University Press. [ Links ]

Nisbet, Robert A. 1980. History of the Idea of Progress. Nueva York: Basic Books. [ Links ]

North, Douglas C. 1990. Institutions, Institutional Change and Economic Performance: Political Economy of Institutions and Decisions. Nueva York: Cambridge University Press. [ Links ]

Ortiz Rivera, Alicia. 2002. "El Consejo Mexicano de Hombres de Negocios: órgano de acción política de la élite empresarial". Revista Mexicana de Sociología 64 (1): 101–139. [ Links ]

Oyama, David I. 2002. "Mexico sells stake in BBVA Bank Unit for $850 million". Wall Street Journal. [ Links ]

Pagano, Marco y Paolo Volpin. 2001. "The political economy of finance". Oxford Review of Economic Policy 17 (4): 502–519. [ Links ]

Peng, Mike W. 2004. "Outside directors and firm performance during institutional transitions". Strategic Management Journal 25 (5): 453–471. [ Links ]

Pfeffer, Jeffrey. 1992. "A resource dependence perspective on intercorporate relations". En Intercorporate Relations: The Structural Analysis of Business, editado por M.S. Mizruchi y M. Schwartz. Cambridge: Cambridge University Press. [ Links ]

Pfeffer, Jeffrey y Gerald R. Salancik. 1978/2003. The External Control of Organizations: A Resource Dependence Perspective. Stanford: Stanford Business Classics/Stanford University Press. [ Links ]

Polanyi, Karl. 1957. "The economy as instituted process". En Trade and Market in the Early Empires, editado por K. Polanyi, C.M. Arensberg y H.W. Pearson. Nueva York: The Free Press. [ Links ]

Quine, Willard van Orman. 2004. "Things and their place in theories". En Quintessence: Basic Readings from the Philosophy of W. V. Quine, editado por R.F. Gibson. Cambridge: Harvard University Press. [ Links ]

Roe, Mark J. 1994. Strong Managers, Weak Owners: The Political Roots of American Corporate Finance. Princeton: Princeton University Press. [ Links ]

––––––––––. 2002. "Corporate Law's Limits". The Journal of Legal Studies 31 (2): 233–271. [ Links ]

––––––––––. 2003. Political Determinants of Corporate Governance: Political Context, Corporate Impact. Nueva York: Oxford University Press. [ Links ]

Salas Porras, Alejandra. 1992. "Globalización y proceso corporativo de los grandes grupos económicos en México". Revista Mexicana de Sociología 54 (2): 133–162. [ Links ]

––––––––––. 1997. "Estructuras, agentes y constelaciones corporativas en México durante la década de los noventa". Revista Mexicana de Sociología 59 (4): 47–92. [ Links ]

Schneider, Ben Ross y Leandro Wolfson. 1999. "Las relaciones entre el estado y las empresas y sus consecuencias para el desarrollo: una revision de la literatura reciente". Desarrollo Económico 39 (153): 45–75. [ Links ]

Scott, John P. 1992. "Intercorporate structures in Western Europe: A comparative historical analysis". En Intercorporate Relations: The structural analysis of business, editado por M.S. Mizruchi y M. Schwartz. Cambridge: Cambridge University Press. [ Links ]

Shadlen, Kenneth C. 2002. "Orphaned by democracy: Small industry in contemporary Mexico". Comparative Politics 35 (1): 43–62. [ Links ]

––––––––––. 2004. Democratization without Representation: The Politics of Small Industry in Mexico. Pennsylvania: The Pennsylvania State University Press. [ Links ]

Steward, Julian H. 1955. Theory of Culture Change: The Methodology of Multilinear Evolution. Illinois: University of Illinois Press. [ Links ]

Stocking, George W. 1992. "Anthropology as Kulturkampf: Science and politics in the career of Franz Boas". En The Ethnograph's Magic and Other Essays in the History of Anthropology, editado por G.W. Stocking. Madison: The University of Wisconsin Press. [ Links ]

Swedberg, Richard. 1997. "New economic sociology: What has been accomplished, what is ahead?" Acta Sociologica 40 (2): 161–182. [ Links ]

Tirado, Ricardo. 2006. "El poder en las cámaras industriales de México". Foro Internacional 46 (2): 197–226. [ Links ]

Useem, Michael. 1980. "Corporations and the corporate elite". Annual Review of Sociology 6: 41–77. [ Links ]

––––––––––. 1986. The Inner Circle: Large Corporations and the Rise of Business Political Activity in the U.S. and U.K. Nueva York: Oxford University Press. [ Links ]

Wasserman, Stanley y Katherine Faust. 1995. Social Network Analysis: Methods and Applications (Structural Analysis in the Social Sciences). Cambridge: Cambridge University Press. [ Links ]

Watts, Duncan J. 1999. "Networks, dynamics, and the Small–World Phenomenon". The American Journal of Sociology 105 (2): 493–527. [ Links ]

Williamson, Oliver E. 1985. The Economic Institutions of Capitalism: Firms, Markets, Relational Contracting. Nueva York: The Free Press. [ Links ]

––––––––––. 1996. The Mechanisms of Governance. Nueva York: Oxford University Press. [ Links ]

Zeitlin, Maurice. 1974. "Corporate ownership and control: The large corporation and the capitalist class". The American Journal of Sociology 79 (5): 1073–1119. [ Links ]

1 Todas las referencias textuales, al menos que explícitamente se exprese lo contrario, son traducciones del autor.

2 Los ADRs permiten a inversionistas estadounidenses comprar acciones de compañías extranjeras que cotizan en mercados en otros países, pero con la facilidad de hacerlo a través de los mercados financieros estadounidenses.

3 Para mediados de dicha década, las grandes transformaciones estructurales en la economía política del país habían llegado a su fin, eran sólo ajustes menores los que faltaban. Las principales estructuras de un sistema "neoliberal" tenían ya en funcionamiento —evidentemente, no sin sus problemas— poco más de media década (Camp, 2006; Haber et al., 2008), y se puede argumentar que las tendencias que a la fecha la han caracterizado eran ya evidentes entonces. El uso de datos de 2004 responde tanto a estas consideraciones como a otras más pragmáticas sobre la disponibilidad de información ya sistematizada en el contexto de una serie de estudios longitudinales sobre el tema. Investigaciones posteriores abordarán tanto los detalles de diferentes años como la dinámica histórica vislumbrada en estos procesos.