Services on Demand

Journal

Article

text in

text in  English (pdf)

English (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkEstudios fronterizos

On-line version ISSN 2395-9134Print version ISSN 0187-6961

Estud. front vol.17 n.33 Mexicali Jan./Jun. 2016

Artículos

Las remesas como determinantes del gasto en las zonas rurales de México1

José Jorge Mora Rivera * y Jesús Arellano González **

* Instituto Tecnológico y de Estudios Superiores de Monterrey–Campus Ciudad de México, Departamento de Economía y Negocios Internacionales, México, Distrito Federal. Dirección: Calle del Puente 222 Oficinas III, 2º Piso Col. Ejidos de Huipulco Delegación Tlalpan, C. P. 14380. Correo electrónico: Jjmora@itesm.mx

** Universidad de California, Davis. Correo electrónico: Jarellanog@ucdavis.edu

Recibido: 20 de octubre de 2014.

Aprobado: 2 de septiembre de 2015.

Resumen

En este trabajo se presentan diferentes especificaciones empíricas para probar el impacto de las remesas nacionales e internacionales en los patrones de gasto de los hogares rurales mexicanos. Utilizando la Encuesta Nacional de Ingresos y Gastos de los Hogares de 1988 a 2012 se desarrolla un enfoque econométrico que considera la censura en distintas categorías de gasto y controla el efecto de las remesas a nivel hogar. Los resultados indican efectos significativos de las remesas internas y externas sobre los patrones de gasto de los hogares; estas fuentes de ingreso no son fungibles y remodelan la demanda de los hogares de forma independiente al ingreso total. Los efectos en cada categoría de gasto son diferentes por tipo de remesas. Las remesas internas estimulan en mayor medida categorías relacionadas con las inversiones en desarrollo humano, salud y educación; mientras que las remesas externas estimulan categorías relacionadas con inversiones en capital físico.

Palabras clave: remesas, migración, hogares rurales, patrones de gasto.

Introducción

El número de personas que viven en un país que no es su lugar de nacimiento ha ido creciendo y representa aproximadamente 3% de la población mundial. En 2013, según la Organización de las Naciones Unidas, 231.5 millones de personas eran migrantes. El país con mayor número de emigrantes en el mundo es la India, con 14.2 millones, superando a México que tiene 13.2 (ONU, 2013). Esta afluencia de migrantes en todo el mundo crea un mercado de trabajo internacional que produce un flujo de recursos monetarios, el cual, en cierta medida, retorna a los países de origen en forma de remesas.

En 2013, un estimado del Banco Mundial afirma que el monto total de las remesas alcanzó 548.9 mil millones de dólares, de los cuales 76.6% era enviado a países en desarrollo. Entre ellos, los que recibían la mayor proporción eran Asia Oriental y el Pacífico, Asia Meridional y América Latina y el Caribe, con 27.4%, 27.1% y 14.6%, respectivamente (Banco Mundial, 2013). La relación entre el monto total de las remesas internacionales y los países en desarrollo es notable, desde 1990 hasta el 2013 el crecimiento de las remesas ha sido extraordinario. En América Latina y el Caribe, México con 22 000 millones de dólares, es, por mucho, el principal receptor de remesas en la región, seguido por Guatemala y Colombia con 5.4 y 4.6 millones de dólares, respectivamente (Banco Mundial, 2013).

En el caso de México, según el Banco de México, en 1996 se recibieron remesas internacionales de alrededor de 4 224 millones de dólares. En 2007, este número había aumentado a 26 059 millones de dólares. Esto representa una tasa de crecimiento anual del 15.2%. Como consecuencia de la recesión mundial, la incertidumbre en relación a los flujos de remesas hacia los países en desarrollo ha disminuido. El total de las remesas en el año 2013 fue inferior al del año 2007 en un 17.2%. Sin embargo, se prevé que la disminución de las remesas sea inferior a la de las corrientes de asistencia oficial y privada. También se espera que disminuyan los flujos migratorios de los países en desarrollo a raíz de la desaceleración del crecimiento mundial (Ratha, Mohapatra y Xu, 2008). La naturaleza de los flujos de remesas (motivados por el altruismo hacia la familia) y la devaluación de las monedas nacionales en varios de los países receptores probablemente consolide la importancia de las remesas para las economías en desarrollo.

El extraordinario crecimiento de la migración internacional y el flujo monetario asociado a este, han motivado a un gran número de investigadores de las ciencias sociales a examinar los diversos efectos de la migración y de las remesas en los países de origen y de destino. Una cuestión fundamental es saber si las remesas tienen un efecto sobre el desarrollo económico de los países de origen. Varios estudios concluyen que no existe ningún mecanismo automático a través del cual las migraciones y el flujo de las remesas ayuden a mejorar el desarrollo económico de las regiones de origen (Clément, 2011; Reichert, 1981; Rubenstein, 1992). En qué medida las migraciones y las remesas puedan realizar esta función es una cuestión que debe estar presente en cualquier programa de investigación sobre el tema.

Las remesas enviadas a los países de origen constituyen un recurso importante que puede ser dedicado a la creación de capital físico y humano y, por lo tanto, un medio para promover el desarrollo en las regiones de origen. Más allá de su importancia cuantitativa, se debe considerar el posible impacto de las remesas en función de su uso en un contexto diverso ya que pueden tener un efecto multiplicador en la economía local e incluso modificar las dinámicas migratorias (Haas, 2010).

Una cuestión fundamental en el estudio los efectos de la migración sobre el desarrollo rural en los países de origen es conocer el impacto de las remesas internas e internacionales en los patrones de gastos de los hogares receptores de remesas. El proceso de toma de decisiones respecto del modo de gastar un presupuesto limitado puede ser diferente cuando las familias no reciben remesas.

El impacto de la migración sobre los ingresos, los gastos y las actividades productivas de los hogares rurales ha sido de particular interés entre los investigadores. Hay varias preguntas que deben ser respondidas. Una de ellas, que constituye el objetivo principal de este estudio, es determinar cómo las remesas afectan a los recursos monetarios asignados a determinadas categorías de gastos; es más, nuestro interés se centra en distinguir entre el impacto de las remesas internas frente al de las remesas internacionales.

Una pregunta clave que también debe considerarse es el impacto que las remesas pueden tener sobre las inversiones productivas ya que se les considera un motor del crecimiento y desarrollo de las comunidades rurales y podría ser considerada una estrategia para reducir la necesidad de futuros flujos migratorios. Algunos estudios han llegado a la conclusión de que las remesas se destinan principalmente al consumo diario, con poco impacto en las actividades productivas (Chami, Fullenkamp y Jahjah, 2005; Clément, 2011; Durand y Massey, 1992; Papademetrious y Martin, 1991; Taylor et al., 1996).

En la literatura existen al menos tres puntos de vista sobre cómo se gastan las remesas. El primero se basa en encuestas sobre el uso de las remesas, específicamente en los bienes y servicios a los que se las destina en los hogares que las reciben. Los estudios sobre el uso de remesas cometen el error de asumir que los ingresos del hogar son totalmente fungibles. En la mayoría de los casos no se ha efectuado una distinción entre los efectos de los ingresos procedentes de las remesas y otros ingresos, asumiendo que un aumento en los ingresos dado a partir de las remesas tiene el mismo efecto que un aumento de salario o de la renta agrícola (Randazzo y Piracha, 2014). Las familias pueden hacer distinciones entre las diferentes fuentes de ingresos, destinándolos a diferentes usos y administrándolos con cuentas separadas (Duflo y Udry, 2004). Estos estudios proporcionan muy poca información sobre la forma en que las remesas influyen realmente en los patrones de gastos de los hogares que las reciben (Chami et al., 2005).

Un segundo punto de vista sostiene que la recepción de remesas puede provocar cambios de comportamiento en los hogares que pueden reducir su impacto en el desarrollo en relación a la recepción de ingresos de otras fuentes (Barham y Boucher, 1998). Debido a un problema de riesgo moral entre remitentes y destinatarios, la dependencia de estas transferencias induce a los receptores a utilizar las remesas como un sustituto de otras fuentes de ingresos. Las perturbaciones externas pueden reducir los ingresos de otras fuentes aumentando cada vez más su dependencia de las transferencias de remesas, y dado que las mismas no representan un flujo de capital, la actividad económica y el crecimiento pueden verse reducidos (Chami et al., 2005).

Un tercer punto de vista sostiene que las remesas aumentan las inversiones en capital humano y físico. Algunos ejemplos incluyen a Yaméogo (2014), Alderman (1996), Edwards y Ureta (2003), Adams y Cuecuecha (2010), Taylor, Rozelle y Braw (2003), Adams (1998), Yang (2005), López Córdova, Tokman y Verhoogen (2005) y Adams, Cuecuecha y Page (2008). Estos resultados se han basado en técnicas econométricas que exploran el efecto de las remesas en el gasto de los hogares, considerando a los ingresos provenientes de las remesas o de la migración como variables explicativas adicionales en las ecuaciones de demanda de los hogares.

Nuestro estudio ofrece evidencia empírica de que las remesas (internas y externas) modifican los patrones de gasto en los hogares rurales. El método de simulación controla la censura estadística en referencia a las categorías de consumo en los hogares al mismo tiempo que evalúa las diferencias en los patrones de gasto entre los hogares que reciben remesas y los que no. A través de estos modelos tanto las remesas externas como las internas son estimadas. Los datos utilizados en las estimaciones del modelo provienen de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH).

Cabe señalar que, dadas las características de las familias mexicanas de las zonas rurales y la diversidad de las fuentes de ingresos nacionales e internacionales, las remesas no representan la fuente de ingresos más importante. Según Lozano, Huesca y Valdivia (2010), en el año 2008 las remesas internacionales representaban el 20.1% de los ingresos totales del hogar; esta cifra es muy similar a las presentadas por Taylor, Mora, Adams y López–Feldman (2008), las cuales demuestran que en México las remesas internas e internacionales representaron 2% y 14% de los ingresos en los hogares rurales, respectivamente.

En la segunda sección de este artículo se presentan algunas reflexiones sobre la relación entre las remesas y los gastos de los hogares rurales; la sección tres ofrece una visión general de la mejor manera de estimar el impacto de las remesas en las diferentes categorías de gastos de las familias; la cuarta sección contiene una descripción detallada del conjunto de datos de la ENIGH; la quinta sección presenta las distintas especificaciones propuestas para el modelo empírico y nuestros principales resultados; y en la sexta sección aparecen las conclusiones.

Las remesas y los gastos en los hogares de las zonas rurales

La investigación empírica sobre los gastos en los hogares de origen de los migrantes a menudo ha contribuido a una visión pesimista sobre los efectos de la migración en el desarrollo de sus zonas de origen. Estos estudios concluyen que las remesas se consumen en lugar de ser invertidas y, por lo tanto, no se les asignan usos productivos en las zonas de origen de los migrantes (Chami et al., 2005; Clément, 2011). Estas investigaciones ofrecen una visión parcial y posiblemente distorsionada de cómo las remesas influyen en los gastos. Es más, en muchos casos se basa en definiciones arbitrarias de lo que constituyen las inversiones productivas. Por ejemplo, la escolarización a menudo está ausente en la lista de inversiones productivas. Esto se debe, probablemente, a que los gastos destinados a la educación de los miembros de la familia por lo general no generan empleo o vinculación con los ingresos en las economías de origen de los migrantes de forma directa e inmediata. Los gastos de vivienda tampoco se consideran inversiones productivas en muchos estudios, a pesar de sus efectos potencialmente importantes en la movilidad, la salud de la familia y su estímulo a las actividades de construcción rurales (Adams et al., 2008).

El uso de las remesas en la inversión productiva puede ser significativo. En su revisión de los estudios llevados a cabo en México, Durand y Massey (1992) encontraron que el porcentaje de las remesas orientado a actividades productivas fluctuó considerablemente de un lugar a otro y en varias oportunidades alcanzó niveles significativos, aunque siempre por debajo de 50%. Las remesas permitieron que muchas comunidades superaran las limitaciones de capital y pudieran financiar proyectos de obras públicas como parques, iglesias, escuelas, electrificación, construcción de carreteras y cloacas (Goldring, 1990; Massey, Alarcón, Durand y González, 1987; Reichert, 1981). Otros estudios señalan que las remesas han sido de importancia crítica para la capitalización de empresas que pertenecían a migrantes (Woodruff y Zenteno, 2007). Por ejemplo, Escobar y Martínez (1990) encontraron que 31% de los migrantes encuestados en Guadalajara utiliza lo ahorrado gracias a las remesas para la creación de empresas. En la encuesta realizada por Massey et al. (1987), en la misma ciudad, la cifra alcanza 21%. En un estudio sobre empresas ubicadas en tres comunidades rurales de México, Cornelius (1990) encontró que 61% de las mismas habían sido fundadas con ingresos provenientes de remesas. Una serie de estudios realizados en otras regiones del mundo hacen eco de estos resultados (para un análisis detallado, véase Adams, 2011, Taylor et al., 1996).

En las circunstancias adecuadas, un porcentaje significativo de las remesas de los migrantes y del ahorro puede destinarse a empresas productivas. En lugar de afirmar que la migración conduce inevitablemente a la dependencia y a la falta de desarrollo, es más adecuado preguntarse por qué las inversiones productivas tienen lugar en algunas comunidades y en otras no. Los casos en los que se ha encontrado que las remesas tienen un impacto negativo en la productividad pueden atribuirse en parte a las deficiencias de los diseños de la investigación que no tienen en cuenta las formas directas e indirectas en las que las remesas pueden influir en los gastos de los hogares rurales.

Estimaciones del impacto de las remesas en las categorías de gastos

La mayoría de los modelos de gastos de los hogares suponen que los mismos asignan sus presupuestos a diferentes categorías de gastos para maximizar la utilidad obtenida en el consumo de bienes y servicios. La mayoría de los modelos de consumo asumen que los hogares ponen sus ingresos en un fondo común, lo que los lleva a ignorar los efectos de los ingresos según su fuente. La solución para este tipo de modelo es crear un conjunto de funciones para los gastos de la siguiente forma:

Donde los subíndices h e i se refieren a los hogares y a las categorías de gastos, respectivamente; ehi denota los gastos en bienes i en cada hogar h; Ph es el vector de precios que enfrenta el hogar; Yh es el ingreso; Zh representa otras variables que influyen sobre las utilidades marginales y las limitaciones en materia de comportamiento de la familia (características de los hogares), y uhi es un término de error el cual se asume que está aproximadamente dentro de una distribución normal con media igual a cero y varianza σ2. En un modelo estándar de consumo para un hogar con K diversas fuentes de ingresos (incluidas las remesas), los ingresos totales son la suma de los ingresos combinados de estas fuentes:

Al combinar las ecuaciones (1) y (2), es evidente que un cambio marginal en los ingresos de una fuente dada k (por ejemplo, las remesas) tiene el mismo efecto sobre los gastos que un cambio marginal en cualquier otra fuente de ingresos:

Sin modificar los demás factores, un incremento de las remesas desplaza las limitaciones presupuestarias de los hogares que las reciben de acuerdo a la cantidad de remesas transferidas. En este modelo, se supone que la influencia de las remesas de los migrantes se limita a efectos indirectos en los ingresos totales; los efectos de los ingresos según su fuente no son tenidos en cuenta.

Los estudios llevados a cabo por Adams y Cuecuecha (2010), Adams (1998), Zarate–Hoyos (2004) y Alderman (1996) añaden una nueva variable explicativa a la derecha de la Ecuación 1: ingreso de las remesas de los migrantes Rh, donde Rh también se incluye en Yh y puede referirse a las remesas internas y a las externas como variables individuales o independientes. Es decir,

donde, como en la mayoría de los estudios sobre la demanda, los gastos totales Eh se usan en lugar de los ingresos. El efecto marginal del cambio en los ingresos derivados de las remesas, rhk', en los gastos del hogar h en bienes i es por lo tanto:

Esto es lo mismo que  sólo si no hay efectos directos de las remesas en los gastos. En la práctica tanto una variable ficticia que indique la recepción de remesas en los hogares como el nivel de las remesas, pueden ser utilizados. Siguiendo este enfoque Adams y Cuecuecha (2010) encontraron evidencia de que los hábitos de consumo en los hogares rurales de Guatemala que recibían remesas eran significativamente diferentes a los de los hogares que no las recibían. Específicamente, los hogares con ingresos provenientes de remesas gastan menos en bienes de consumo que los hogares que se encuentran en condiciones similares pero que no reciben remesas, refutando la idea de que las remesas son "ostentosamente consumidas". Esto implica que el segundo término a la derecha de la Ecuación 5 es distinto de cero. Adams (1998) y Alderman (1996) reportan resultados similares utilizando datos de otros países menos desarrollados.

sólo si no hay efectos directos de las remesas en los gastos. En la práctica tanto una variable ficticia que indique la recepción de remesas en los hogares como el nivel de las remesas, pueden ser utilizados. Siguiendo este enfoque Adams y Cuecuecha (2010) encontraron evidencia de que los hábitos de consumo en los hogares rurales de Guatemala que recibían remesas eran significativamente diferentes a los de los hogares que no las recibían. Específicamente, los hogares con ingresos provenientes de remesas gastan menos en bienes de consumo que los hogares que se encuentran en condiciones similares pero que no reciben remesas, refutando la idea de que las remesas son "ostentosamente consumidas". Esto implica que el segundo término a la derecha de la Ecuación 5 es distinto de cero. Adams (1998) y Alderman (1996) reportan resultados similares utilizando datos de otros países menos desarrollados.

Las limitaciones en los gastos de los hogares no sólo incluyen los ingresos, sino también la información, la incertidumbre, la aversión al riesgo y las preferencias. Si los migrantes le brindan información a las familias, pueden tener diferentes efectos sobre los gastos como ampliar el consumo, crear una demanda de nuevos productos o modificar las tecnologías de producción en el hogar. Incluso si los migrantes no contribuyen con ingresos, su contacto con una economía y una sociedad extranjera puede influir en las preferencias y exigencias de la aldea. El consumo está determinado, al menos en parte, por grupos de referencia y de identidad. A medida que los campesinos se introducen en la economía mundial —ya sea a través de su participación en el trabajo remunerado y la dependencia cada vez mayor de las remesas procedentes de otros miembros de la familia, o a través de su mayor consumo de bienes que no son locales—, sus patrones de gastos se modifican, lo que refleja tanto la influencia de las nuevas normas culturales como la reorganización de las finanzas en el seno de la familia.

Si el hogar es reacio a correr riesgos, es probable que el efecto de las remesas sobre el consumo y la inversión sea diferente al efecto de los ingresos con diferentes perfiles de riesgo. Se espera que las familias administren los ingresos de fuentes más riesgosas de un modo más conservador que el de los ingresos de remesas, si este último es considerado más seguro. Las diferencias en los efectos de los ingresos procedentes de distintas fuentes en este caso reflejan la influencia del riesgo y de la incertidumbre en los productos que consumen los hogares según las diversas opciones de consumo y de inversión. Los ingresos procedentes de las remesas pueden ser percibidos como más estables que los ingresos procedentes de otras fuentes (Suárez y Avellaneda, 2007). En este caso, un flujo permanente de las remesas pueden estimular a los hogares a invertir en bienes cuyo uso y mantenimiento requieren más compras en el futuro.

Los efectos internos y externos que las remesas tienen en el riesgo y en la incertidumbre de los hogares también pueden ser diferentes. Es razonable suponer que las remesas internas están asociadas con un nivel de riesgo menor que el de las remesas externas. Esto se debe a la menor variabilidad de las remesas internas debido a la naturaleza diferente de los migrantes internos y externos (los migrantes internos suelen tener mayor educación que los migrantes externos) o el impacto de la macroeconomía a la que se asocian las remesas externas (las revalorizaciones de las monedas).

Los datos

La información sobre los gastos de los hogares y las fuentes de ingresos se obtuvo a partir de la ENIGH que es un estudio a nivel nacional realizado cada dos años desde 1998 hasta 2012. El diseño muestral de la ENIGH garantiza una muestra representativa de México a nivel nacional y rural/urbano. El sector rural se define como aquellas localidades con no más de 2 500 habitantes. Hay en total 37 505 hogares ubicados en las localidades rurales y las observaciones pueden agruparse en las 5 regiones geográficas de México: sureste, centro, oeste, noroeste y noreste.2 Incluye una amplia desagregación de los gastos y de los ingresos en períodos trimestrales. Además presenta un conjunto muy rico de características socio–demográficas de los hogares.

Esta encuesta no fue diseñada para estudiar el fenómeno de la migración y define pobremente el concepto de remesas. Lo que nosotros llamamos "remesas" aparece en la ENIGH como "ingresos procedentes de otros países" en referencia a las remesas externas o "ingresos procedentes de otros hogares mexicanos" en referencia a las remesas internas. Si bien nuestra hipótesis es que la mayoría de estos ingresos proviene de las remesas enviadas por los migrantes, somos conscientes de que este concepto también puede incluir otros tipos de flujos, como el dinero ganado en el extranjero por profesionales o incluso el dinero procedente de una casa vecina. Es más, este concepto no se limita a los ingresos procedentes de los Estados Unidos. Sin embargo, hacemos hincapié en que nuestra atención se centra en el sector rural y, por lo tanto, es muy probable que el fenómeno de la migración tradicional domine la muestra y, por consiguiente, se espera que la mayoría de las corrientes externas sean remesas provenientes de Estados Unidos.

Tomamos los valores normalizados de los registros de ingresos y gastos de la ENIGH, así como sus contrapartes no monetarios para definir las categorías de ingresos y de gastos. La razón para incluir las medidas no–monetarias es que la auto–producción representa una parte muy importante de los ingresos y del consumo, especialmente en los hogares rurales. Los registros de los ingresos y de los gastos se ajustaron a los precios del 2002 y se dividieron según el tamaño del hogar para obtener una medida trimestral per cápita.

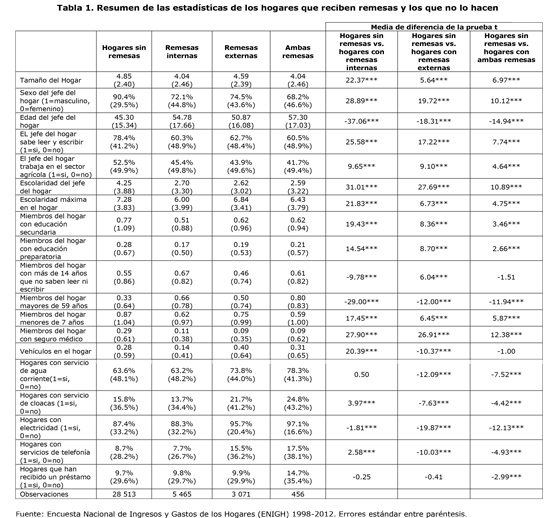

La tabla 1 presenta un resumen de las estadísticas de la muestra, con los hogares divididos según las condiciones de recepción de las remesas. Un total de 5 465 familias recibieron remesas internas y 3 071 familias recibieron remesas externas. Estos números representan 14.5% y 8.2% de la muestra, respectivamente. Encontramos 456 hogares (1.2%) que reciben ambos tipos de remesas.

Varios contrastes surgen al comparar los diferentes grupos. Por ejemplo, la proporción de hogares encabezados por mujeres es mayor en los hogares receptores de remesas (por encima de 25%), que la de los que no reciben remesas (9.6%). Son 78.4% los hogares que no reciben remesas y están encabezados por un miembro que lee y escribe; esta proporción es siempre inferior a 63% en cualquiera de los grupos receptores de remesas. Los jefes del hogar en el grupo sin remesas tienen más posibilidades de trabajar en el sector agropecuario que aquellos en las categorías que si reciben remesas.

Curiosamente, todos los indicadores referidos a la educación (escolarización del jefe del hogar, escolaridad máxima, miembros con nivel de educación secundaria y superior) son mayores para los hogares que no reciben remesas. Los niveles educativos son generalmente bajos en las zonas rurales. A pesar del hecho de tener un mayor nivel de educación en comparación con los hogares receptores de remesas, los jefes de los hogares que no reciben remesas tienen una media de sólo 4.25 años de escolaridad. Incluso la media máxima de escolaridad alcanzada es suficiente sólo para que hayan completado la educación primaria.

Los hogares que reciben remesas tienen más miembros de 59 años de edad y menos niños por debajo de los 7 que aquellos que no reciben remesas; además, los jefes de los hogares son mayores en los hogares que reciben remesas. El acceso a un seguro médico es mayor para los hogares que no reciben remesas; en promedio 0.29 miembros cuentan con seguro médico (público o privado) como parte de sus prestaciones laborales. Los hogares que reciben remesas externas tienen, en promedio, más vehículos que los que no las reciben, 0.40 frente a 0.28, respectivamente. En general, la evidencia apunta a que los hogares receptores de remesas tienen mejor acceso a los servicios (servicios públicos de suministro de agua, drenaje, electricidad y servicio telefónico) que aquellos que no las reciben. Además, los hogares que reciben ambos tipos de remesas parecen tener un mejor acceso a los préstamos que los que no lo hacen.

Los ingresos y las cifras correspondientes a las remesas según las categorías de los hogares se resumen en la tabla 2; los datos se presentan en forma de aproximaciones mensuales. Los hogares que reciben remesas externas parecen ser altamente dependientes de los recursos monetarios procedentes del extranjero, con remesas que representan en promedio 35% de sus ingresos totales. Esta cifra es inferior en el caso de los hogares con remesas internas que dependen de las mismas en 22% de sus ingresos totales. Los hogares que reciben ambos tipos de remesas manifiestan diversos grados de dependencia, pero el porcentaje de las remesas externas en el ingreso total sigue siendo ligeramente superior, alcanzando 22% frente a 14% correspondiente a las remesas internas.

Es interesante observar que el total de los ingresos de los hogares que reciben remesas externas es mayor que el total de los hogares con ingresos de remesas internas y de los hogares que no reciben remesas en la mayoría de los años y, en promedio, a lo largo de todo el período. En casi todos los años, los hogares que reciben ambos tipos de remesas tienen un total de los ingresos mayor en todas las categorías de hogares.

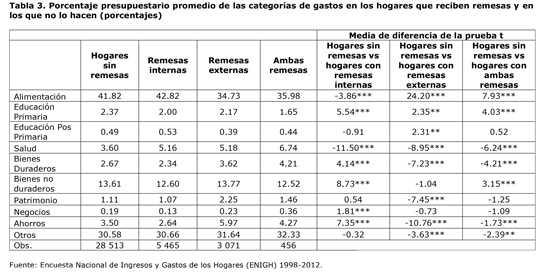

Para este estudio, los registros de los gastos de los hogares se han dividido en nueve categorías: Alimentación, Salud (servicios médicos, medicinas, seguro de salud), Educación Primaria y Educación Secundaria (gastos de matrícula, material, transporte), Bienes de Consumo Duraderos (muebles, electrodomésticos, equipos audiovisuales, vehículos), Bienes no Duraderos (artículos de limpieza del hogar y de atención personal, prendas de vestir), Patrimonio (nuevas construcciones y renovaciones, las compras de casas y tierras), Negocios (compra de maquinaria o animales para el proceso de producción) y Ahorro (depósitos, divisas, metales, bonos y acciones). El resto de los gastos de los hogares se agrupan en la categoría Otros, (transporte, servicios personales, cultura y ocio, servicios de mantenimiento de vehículo, combustibles y servicios, regalos, otros gastos, transferencias, préstamos, servicio de deuda, seguros, herencias, etc.).

La tabla 3 presenta porcentajes del presupuesto promedio para cada una de las nueve categorías de gastos definidas anteriormente. En total, estas nueve categorías representan 69% del gasto total. Como era de esperar, la alimentación ocupa la mayor proporción de los gastos totales en todas las categorías de los hogares, representando 41% de la muestra. Sin embargo, parece que hay diferencias en los porcentajes de los presupuesto en las diferentes categorías de hogares. Los hogares que reciben remesas dedican mucho más de su gasto total a la atención de la salud, (siempre por encima de 5%), en comparación con los que no reciben remesas, pero menos a la educación primaria. Los hogares que no reciben remesas gastan más en educación pos primaria que aquellos con remesas externas. Los hogares que reciben remesas externas y los que reciben ambos tipos de remesas gastan más en bienes duraderos (3.62% y 4.21%, respectivamente) que los que no reciben remesas (2.67%). Los hogares que reciben remesas externas tienen un mayor porcentaje dedicado a la categoría Patrimonio (2.25%) en comparación con los que no tienen remesas (1.11%). No hay diferencias significativas en cuanto a la categoría de negocios en cuanto a las categorías de hogares, aunque el hecho de que los hogares que no reciben remesas parecen asignar un porcentaje mayor que los hogares reciben remesas internas. Parece que las remesas externas incentivan el ahorro como lo muestra el mayor porcentaje de ahorro en los hogares con remesas externas y con ambos tipos de remesas, 5.97% y 4.27%, respectivamente, en comparación con 3.50% de los hogares que no reciben remesas. Estas diferencias sugieren que los hábitos de consumo se ven afectados por las remesas en las diferentes categorías de los hogares.

Modelo empírico y resultados

Modelo empírico

Un problema común al tratar con micro datos, y muy especialmente, con las categorías de gastos desagregados, es la existencia de un gran número de ceros en la variable dependiente.

Para lidiar con este problema, una posible solución sería aplicar un modelo Tobit estándar de la siguiente manera:

donde ehi/ Eh representa el porcentaje de los gastos del hogar h en el mercado i, y αi, βki, k=1, ... ,3, son parámetros del vector. El subíndice r indica las remesas internas e internacionales. e*hi/ Eh es la variable latente correspondiente que rige la observabilidad de un porcentaje de gasto positivo. Este enfoque asume que un resultado igual a cero representa una solución de esquina.

El uso de un modelo Tobit en el marco de una sola ecuación afectada por la censura estadística es sencillo. Sin embargo, en un enfoque de sistemas, como el adoptado, las regresiones censuradas están correlacionadas con los términos de error. Dado que la censura es generada por el mismo conjunto de datos y todas las categorías de gastos comparten varias variables explicativas, la estimación de un sistema de ecuaciones censuradas deberá hacerse en forma conjunta. El aplicar la técnica Tobit a cada ecuación por separado conduce a estimadores ineficientes ya que no tiene en cuenta esta correlación. Además, no se considera el mecanismo de selección. Por eso, en el contexto de un sistema de ecuaciones con variables dependientes limitadas el modelado de los datos debe ser diferente. Existe literatura teórica referida a este tema (véase Heien y Wessells, 1990; Jabarin, 2005; Lazaridis, 2003; Perali y Chavas, 2000; Shonkwiler y Yen, 1999). Los métodos de resolución de los sistemas de ecuaciones que aparecen a continuación se basan en el supuesto de que un mecanismo de selección se lleva a cabo en el proceso de toma de decisiones del hogar.

El primer enfoque de sistema, propuesto por Heien y Wessells (1990), implica un sistema de ecuaciones en donde las variables dependientes, los gastos de los hogares, son censurados por variables latentes no observables que influyen en la decisión de gastar los ingresos en el consumo o en bienes de inversión. En el sistema, los gastos de los hogares h en el mercado i se observan sólo si el gasto total del hogar deseado sobrepasa un cierto umbral (es decir, ehi > 0). Este umbral dependerá del volumen del bien, así como del costo de oportunidad (la satisfacción o utilidad que las familias disfrutarían si gastaran este importe en otro ítem). Suponiendo que los errores estocásticos son aproximadamente normales con un promedio igual a cero y una matriz de varianza y covarianza finita que es constante en todas las observaciones —es decir, iid—, el sistema de ecuaciones puede ser estimado usando la generalización de Lee (1981) del estimador en dos etapas propuesto por Amemiya (1974) para un sistema de ecuaciones.

En la primera etapa, se estima un modelo probit para la participación de cada categoría de gastos de la siguiente manera:

Donde

En la Ecuación 7, Phi es la variable latente que determina la decisión de la familia que participa en el mercado i. Es decir, la variable dependiente de cada probit es igual a 1 si cero ehi > 0 y en caso contrario. Xh es un vector que contiene Eh, Zh y Rh δ es un vector de parámetros a estimar. En esta primera etapa el vector Rh contiene variables ficticias que muestran la condición de la recepción de las remesas en cada hogar.

Los modelos probit se utilizan para calcular un conjunto de relaciones Inverse–Mills, uno para cada categoría de gastos:

Donde φ(δ'Xh) denota la función de densidad normal estándar y Φ(δ'Xh) representa la función de distribución normal acumulada.

En la segunda etapa, los coeficientes Inverse–Mills se incluyen como variables del lado derecho en las ecuaciones correspondientes a los gastos para una correcta auto selección. En esta segunda fase, podemos sustituir a los receptores ficticios de las remesas en el vector Rh con las variables de las remesas incluidas como un porcentaje del ingreso total. Calculamos el sistema de gastos mediante el Sistema de Demanda Casi Ideal (Almost Ideal Demand System [AIDS]) para incluir características demográficas (Deaton y Muellbauer, 1980). Por desgracia, los precios no se encuentran disponibles en el conjunto de datos y, por esa razón, no se incluyen en nuestra valoración. Es así que este sistema de ecuaciones tiene la forma:

Donde ehi/ Eh es el porcentaje de los gastos del hogar h en bienes i, y αi, βki, k=1, ... ,4, son parámetros del vector. El conjunto de ecuaciones representado en (9) se estima mediante la técnica de regresión aparentemente no relacionada (seemingly unrelated regression [SUR]) tal como lo proponen Shonkwiler y Yen (1999). Esta forma funcional muestra una serie de ventajas para estos fines. Es lo suficientemente flexible como para permitir que los patrones de gastos se modifiquen de acuerdo al nivel total de gastos. Permite estimar el efecto marginal de las remesas al igual que el efecto marginal de otras variables en los gastos para cada categoría de bienes. También controla algunas categorías de gastos desiguales.

El segundo sistema consiste en una versión muy similar a la descrita anteriormente. Shonkwiler y Yen (1999) demostraron que es posible encontrar un estimador de dos etapas más eficiente. La primera etapa de este enfoque es estimar φ(·) y Φ(·) utilizando la especificación de la Ecuación 7 de Probit. En una segunda etapa, las funciones φ(·) y Φ(·) se utilizan para generar la selección de variables corregidas. En consecuencia, el segundo sistema de ecuaciones de demanda toma la siguiente forma:

Como en el caso anterior, φ(δ'Xh) denota la función de densidad normal estándar y Φ(δ'Xh) representa la función de distribución normal acumulada. Este segundo enfoque de sistema también se calcula con la técnica SUR. Es importante señalar que método econométrico (SUR) se ha utilizado en estudios previos sobre los efectos de las remesas en el ingreso de los hogares, con trabajadores calificados y no calificados (Huesca y Calderón, 2011), así como en estudios sobre los factores determinantes de la migración desde el enfoque de privación relativa (Quinn, 2006).

Nuestro modelo empírico se desarrolla para demostrar los efectos de las remesas en los patrones de gastos. El porcentaje de cada categoría de gastos de los hogares en el gasto total se redujo, según la Ecuación 10, en relación con las características de los hogares y los porcentajes de las remesas internas y externas en los ingresos totales. Las variables ficticias para los años y las regiones geográficas también fueron incluidas, con el año 1998 y de la Región Sur como los casos base. La lista de variables se puede encontrar en la tabla 4.

Resultados

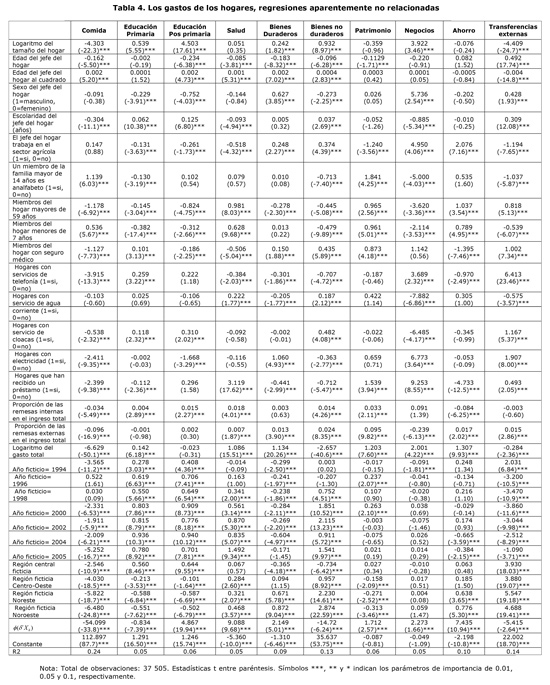

La tabla 4 presenta los resultados de la estimación de la Ecuación 10. Las características del hogar fueron significativas en varios casos, y sobre todo de acuerdo a lo esperado. Por ejemplo, un año más en la escolaridad del jefe de familia disminuye el porcentaje dedicado a la alimentación 0.30%, mientras que el aumento de un miembro de la familia analfabeto mayor de 14 años lo incrementa 1.14%. La presencia de personas mayores de 59 años de edad se asocia a un menor porcentaje de gasto en alimentos, mientras más niños de menos de 7 años tienen un impacto positivo.

Un aumento de un año en la escolaridad del jefe de hogar aumenta el porcentaje de gasto en educación primaria 0.06%; este efecto es de 0.13% en el caso de la educación pos primaria. Un jefe de hogar que trabaja en la agricultura se ha asociado con una disminución del porcentaje dedicado a la educación primaria y a la educación pos primaria 0.13% y 0.26%, respectivamente. Un jefe de hogar varón disminuye la proporción de los ingresos que se dedica a la enseñanza primaria en 0.2%, pero este efecto es mayor en el caso de educación pos primaria con un descenso de 0.75%. Tener miembros del hogar mayores de 14 años analfabetos se asocia con una disminución de los gastos dedicados a la enseñanza primaria (0.13%).

El número de personas mayores de 59 años y niños de menos de 7 años de edad aumenta el porcentaje de gastos en salud 0.98% y 0.63%, respectivamente. Un jefe de hogar masculino y el trabajar en el sector agropecuario se asocia con niveles más altos de gasto destinado a bienes duraderos. Un aumento de un año de la escolaridad del jefe del hogar conduce a un incremento de 0.04% en el porcentaje que se dedica a bienes no duraderos. Cabe señalar que los hogares liderados por hombres gastan menos en esta categoría que los hogares liderados por mujeres, con un descenso del 0.27%. Además, se espera que los hogares con más miembros analfabetos mayores de 14 años de edad, con niños menores de 7 años de edad y personas mayores de 59 años gasten menos en esta categoría de consumo.

Los hogares cuyo jefe trabaja en la agricultura gastan más en la categoría de negocios, con un aumento significativo de 9.5% del porcentaje, pero gastan menos en la categoría patrimonio, con un descenso de 1.24%. Estos mismos hogares dedican 2.1% más al ahorro. También, los hogares con una mayor presencia de miembros con más de 59 años de edad y por debajo de los 7 años de edad se asocian con mayores niveles de ahorro.

El préstamo ficticio tiene efectos significativos en varias categorías, sobre todo en categorías de inversión física. Tener un préstamo aumenta la proporción que se dedica a las categorías de patrimonio y de negocios en 1.5% y 9.3%, respectivamente. Cabe señalar que también la categoría salud tiene efectos positivos e importantes, con un aumento de 3.1%. Este efecto puede deberse a eventuales necesidades médicas relacionadas con emergencias médicas para las que los préstamos constituyen una solución. Las variables ficticias Año y Región fueron significantes en varios casos, lo que indica la presencia de importantes efectos temporales y geográficos.

En cuanto a los resultados de las remesas, nos encontramos con que un aumento en la proporción de las remesas internas de 1%, disminuye significativamente el porcentaje de los alimentos (–0.03%) y de los ahorros (–0.08%) y aumenta el porcentaje dedicado a la salud (0.02%), a la educación primaria (0.004%), a la educación pos primaria (0.015%), a los bienes no duraderos (0.003%) y al patrimonio (0.03%). Un aumento en la proporción de las remesas externas del 1% disminuye significativamente la proporción que se dedica a los alimentos (–0.10%) y a los negocios (–0.24%) y aumenta el porcentaje dedicado a la salud (0.007 %), a los bienes duraderos (0.01%), a los bienes no duraderos (0.02%), al patrimonio (0.1%) y al ahorro (0.02%).

Estos resultados muestran que las remesas, ya sean internas o externas, tienen un efecto significativo en el modo en que los hogares deciden cómo asignar sus recursos, estos resultados son consistentes con los de Adams y Cuecuecha (2010), Adams, et al. (2008), Taylor y Mora (2006), Huesca y Calderón (2011) y Quinn (2006). Ambos tipos de ingresos reducen el porcentaje dedicado a la alimentación. Las remesas internas parecen promover la educación en todos los niveles. En contraste, las remesas externas no afectan a la educación en cualquier nivel. Ambas remesas, tanto internas como las externas tienen efectos positivos en la salud, en el patrimonio y en las inversiones. También afecta de manera positiva el "consumo actual" de los hogares en la categoría de bienes no duraderos. Sólo las remesas externas estimulan las inversiones en bienes duraderos, lo que es coherente con lo manifestado por Quinn (2006).

No hay evidencia de efectos los positivos de las remesas en la categoría relacionada con los negocios. Atribuimos la falta de efectos significativos de las remesas en la categoría relacionada con los negocios al hecho de que el número de observaciones podría ser demasiado pequeño para obtener estimaciones fiables. De las 37 505 observaciones posibles, sólo 471 registraron un monto positivo de gastos en negocios.

En cuanto a los resultados en materia de ahorro, los dos tipos de remesas tienen efectos importantes y a la vez opuestos. Mientras que las remesas externas tienen un impacto positivo en las economías domésticas, las remesas internas disminuyen el ahorro, lo que indica una reasignación de los ingresos familiares. Es importante señalar que el efecto positivo de las remesas externas es menor que el efecto negativo de las remesas internas.

Los resultados de las remesas internas y externas en cuanto a las categorías referidas a los alimentos, a la salud, a los bienes duraderos y al patrimonio son coherentes con lo expuesto por Hildebrandt y Mckenzie (2005), Canales y Montiel (2004) y Simiyu (2013). Sólo las remesas internas tienen un efecto positivo en todos los niveles de educación, ya sea primaria o pos primaria. No hay evidencia respecto a efectos significativos de las remesas externas en la educación, este resultado contrasta con lo obtenido por Adams y Cuecuecha (2010) y Taylor y Mora (2006); y coincide con Hanson y Woodruff (2003), Borraz (2005), Suárez y Avellaneda (2007), Alcaráz, Chiquiar y Salcedo (2012), Pederzini y Meza (2009), Cuecuecha (2008), Medina y Cardona (2010), y Calderón y Huesca (2014).

Es importante señalar que el efecto de las remesas externas sobre la comida, los bienes no duraderos y el patrimonio es mayor que el de las remesas internas. Lo contrario ocurre con la salud donde las remesas internas tienen un mayor impacto. Estos resultados indican un impacto diferenciado de las remesas en el capital humano y físico. Las remesas internas se utilizan principalmente para el fomento del desarrollo humano y las remesas externas se dedican principalmente a las inversiones de capital físico. Una posible explicación de este resultado se basa en la naturaleza de ambos tipos de ingresos. Las inversiones en capital humano tienden a ser constantes en el tiempo, especialmente las relativas a la educación. Por el contrario, las inversiones de capital físico no son tan frecuentes y la mayoría de las veces dependen de la disponibilidad de recursos monetarios. Si las remesas internas presentan una menor variabilidad, las familias podrían utilizarlas en una categoría de gastos que requiera una constante renovación de recursos. Por otro lado, si las remesas externas son altamente volátiles, los hogares pueden decidir utilizarlas en inversiones eventuales, como el amueblamiento o la renovación de la casa, al igual que adquirir tierras o casas nuevas.

Un hallazgo sorprendente es el efecto significativo del préstamo ficticio en la categoría de gastos. El acceso a los mercados de capital parece que modificar los hábitos de consumo de los hogares rurales, lo que es consistente con la teoría del consumidor estándar.

Conclusiones

Los estudios sobre el impacto de las remesas a nivel los hogares locales (Adams y Cuecuecha, 2010; Alcaráz et al., 2012; Edwards y Ureta, 2003) no han tenido en cuenta el hecho de que algunas de las decisiones en el hogar, sólo pueden ser imperfectamente controladas y la toma de decisiones en el hogar puede no ser totalmente cooperativa. También han omitido el enfoque intra–hogar (Thomas, 1990). La existencia de este tipo de conductas entre los miembros de la familia sugiere que el ampliar las oportunidades de migración tendría diferentes efectos sobre los patrones de gastos más allá de simplemente aumentar la cantidad de ingresos recibidos por el hogar (Chen, 2006). Por desgracia, estos temas están más allá del alcance de este artículo, pero pueden estar incluidos en un plan futuro de investigación.

Sin embargo, teniendo en cuenta nuestras conclusiones, una simple comparación de los hogares con y sin remesas revela que el primer grupo emplea una mayor proporción de sus ingresos en salud, en bienes duraderos, y en patrimonio. Hay otras diferencias significativas que indican que las preferencias de consumo pueden ser moldeadas por la condición de los receptores de las remesas. En promedio, los hogares que reciben remesas externas tienen ingresos más altos que aquellos que reciben remesas internas o que no lo hacen, y tienen también diferentes características socio–demográficas. No está claro, a priori, si las diferencias en el promedio de los gastos entre receptores de remesas y hogares que no las reciben se deben a las remesas o a las diferencias en sus ingresos totales u a otras variables.

En este trabajo, hemos presentado una especificación empírica que controla la censura estadística en el consumo doméstico. Nuestros resultados indican que no existe evidencia de efectos significativos de las remesas internas y externas en los patrones de gastos de los hogares; estas fuentes de ingresos no son fungibles y modifican las demandas domésticas en formas que son independientes de los ingresos totales. Por otra parte, los efectos son diferentes para cada tipo de remesas. Las remesas internas parecen estimular las categorías relacionadas con las inversiones en desarrollo humano, la salud y la educación, mientras que las remesas externas afectan positivamente las inversiones de capital físico. Las remesas externas tienen un efecto positivo en la salud pero no tuvieron un efecto significativo en la educación.

Las remesas representan un flujo constante y permanente de los recursos monetarios para aquellos hogares que dependen de las mismas en gran medida como fuente de ingresos y, por lo tanto, pueden considerarse ingresos permanentes. En este caso los hogares toman decisiones de consumo e inversión basada en ellas.

Nuestros hallazgos no apoyan la perspectiva que afirma que los hogares que reciben remesas gastan sus ingresos desproporcionadamente en el "consumo diario". Además de probar los efectos positivos del consumo actual, nuestros descubrimientos ponen de manifiesto que las remesas influyen en otros patrones de gastos en las áreas rurales de México. En particular, la propensión a gastar en algunas categorías de inversión (educación, salud, bienes duraderos y patrimonio) parece ser considerablemente mayor en el caso de hogares que reciben remesas, internas o externas, en comparación con los hogares no las reciben.

A medida que aumentan de los ingresos de las zonas rurales, los patrones de gastos se modifican. Esto se da independientemente de si el aumento de los ingresos procede de las remesas o de otras fuentes. La pregunta clave que debería ser de interés para los investigadores y los responsables de las políticas es si los patrones de gastos se modifican en los hogares que reciben remesas. Este estudio ha demostrado que en realidad sí lo hacen, en la mayoría de los casos mejorando el bienestar de los hogares receptores de remesas.

References

Adams, R. H. Jr. (1998). Remittances, Investment and Rural Asset Accumulation in Pakistan. Economic Development and Cultural Change, 47(1), 155–173. [ Links ]

Adams, R. H. Jr. (2011). Evaluating the Economic Impact of International Remittances on Developing Countries Using Household Surveys: A Literature Review. The Journal of Development Studies, 47(6), 809–828. [ Links ]

Adams, R. H. Jr. y Cuecuecha, A. (2010). Remittances, Household Expenditure and Investment in Guatemala. World Development, 38(11), 1626–1641. [ Links ]

Adams, R. H. Jr., Cuecuecha, A. y Page, J. (2008). Remittances, Consumption and Investment in Ghana (World Bank Policy Research Working Paper Series No. 4515). Washington, Distrito de Columbia: World Bank. [ Links ]

Alcaraz, C., Chiquiar, D. y Salcedo, A. (2012). Remittances, Schooling and Child Labor in Mexico. Journal of Development Economics, 97(1), 156–165. [ Links ]

Alderman, H. (1996).Saving and Economic Shocks in Rural Pakistan. Journal of Development Economics, 51(2), 343–365. [ Links ]

Amemiya, T. (1974). Mutivariate Regression and Simultaneous Equation Models When the Dependent Variables are Truncated Normal. Econometrica, 42(6), 999–1012. [ Links ]

Banco Mundial. (2013). World Development indicators 2013. Washington, Distrito de Columbia: Autor. [ Links ]

Barham, B. y Boucher, S. (1998). Migration, Remittances and Inequality: Estimating the Net Effects of Migration on Income Distribution. Journal of Development Economics, 55(2), 307–331. [ Links ]

Borraz, F. (2005). Assessing the Impact of Remittances on Schooling: the Mexican Experience. Global Economy Journal, 5(1), 1–32. [ Links ]

Calderón, C. y Huesca, L. (2014). Profile of earners and remittances in Mexico: a relative deprivation approach. Accounting and Management: International Journal, 59(3), 11–33. [ Links ]

Canales, A. y Montiel, I. (2004). Remesas e inversión productiva en comunidades de alta migración a Estados Unidos. El caso de Teocaltiche, Jalisco. Migraciones Internacionales, 2(3), 142–172. [ Links ]

Chami, R., Fullenkamp, C. y Jahjah, S. (2005). Are Immigrant Remittance Flows a Source of Capital for Development? International Monetary Fund (IMF) Staff Paper, 52(1), 55–81. [ Links ]

Chen, J. T. (2006). Migration and Imperfect Monitoring: Implications for Intra–Household Allocation. The American Economic Review, 96(2), 227–231. [ Links ]

Clément, M. (2011). Remittances and Household Expenditure Patterns in Tajikistan: A Propensity Score Matching Analysis. Asian Development Review, 28(2), 58–87. [ Links ]

Cornelius, W. (1990). Labor Migration to the United States: Development Outcomes and Alternatives in Mexican Sending Communities. Washington, Distrito de Columbia: Commission for the Study of International Migration and Cooperative Economic Development. [ Links ]

Cuecuecha, A. (Febrero de 2008). The Effect of Remittances and Migration on Human Capital: Evidence from Mexico (Documento de trabajo No. 455). México: Centro de Investigación y Docencia Económicas. [ Links ]

Deaton, A. y Muellbauer, J. (1980). An Almost Ideal Demand System. American Economic Review, 70(3), 313–326. [ Links ]

Duflo, E. y Udry, C. (Mayo, 2004). Intrahousehold resource allocation in Cote D'Ivoire: social norms, separate accounts and consumption choices (NBER Documento de trabajo No. 10498). Cambridge, Massachusetts: National Bureau of Economic Research. [ Links ]

Durand, J. y Massey, D. S. (1992). Mexican Migration to the United States: A Critical Review. Latin American Research Review, 27, 3–42. [ Links ]

Edwards, A. y Ureta, M. (2003). International Migration, Remittances and Schooling: Evidence from El Salvador. Journal of Development Economics, 72(2), 429–461. [ Links ]

Escobar, A. y Martínez, M. de la O (1990). Small–scale Industry and International Migration in Guadalajara, Mexico (Documento de trabajo No. 53). Washington, Distrito de Columbia: Commission for the Study of International Migration and Cooperative Economic Development. [ Links ]

Goldring, L. (1990). Development and Migration: A Comparative Analysis of Two Mexican Migrant Circuits. Washington, Distrito de Columbia. Commission for the Study of International Migration and Cooperative Economic Development. [ Links ]

Haas, H. de (2010). Migration and Development: A Theoretical Perspective. International Migration Review, 44(1), 227–264. [ Links ]

Hanson, G. H. y Woodruff, C. (2003). Emigration and Educational Attainment in Mexico. Estados Unidos: National Bureau of Economic Research, Universidad de California–San Diego, Mimeo. [ Links ]

Heien, D. y Wessells, C. R. (1990). Demand systems estimation with microdata: a censored regression approach. Journal of Business and Economic Statistics, 8(3), 365–371. [ Links ]

Hildebrandt, N. y McKenzie, D. (2005). The Effects of Migration on Child Health in Mexico. Economía, 6(1), 257–289. [ Links ]

Huesca, L. y Calderón, C. (2011). Determinación de remesas en familias de migrantes calificados y no calificados en México. En J. Aguirre y J. Lenin (Coords.), Transnacionalismo y Desarrollo en México (1ª ed., pp. 39–52). México: Asociación Nacional de Instituciones de Docencia en Investigación Económica, El Colegio de Tlaxcala, Universidad Michoacana de San Nicolás de Hidalgo. [ Links ]

Jabarin, A. S. (2005). Estimation of meat demand system in Jordan: an almost ideal demand system. International Journal of Consumer Studies, 29(3), 232–238. [ Links ]

Lazaridis, P. (2003). Household Meat Demand in Greece: A Demand System Approach Using Microdata. Agribusiness, 19(1), 43–59. [ Links ]

Lee, L. (1981). Simultaneous Equation Models with Discrete and Censored Dependent Variables. En Manski, P. y McFadden, D. (Eds.), Structural Analysis and Discrete Data with Econometric Applications (pp. 346–364). Cambridge, Massashusetts: MIT Press. [ Links ]

López–Córdova, E., Tokman, A. y Verhoogen, E. (2005). Globalization, Migration and Development: The role of Mexican Migrant Remittances. Economía, 6(1), 217–256. [ Links ]

Lozano, F., Huesca, L. y Valdivia, M. (March, 2010). Contribución de las remesas a los ingresos públicos en México (Documento de trabajo No. 1). Chicago, Illinois: National Alliance of Latin American and Caribean Communities. [ Links ]

Massey, D. S., Alarcón, R., Durand, J. y González, H. (Eds.). (1987). Return to Aztlan: The Social Process of International Migration from Western Mexico. Estados Unidos: University of California Press. [ Links ]

Medina, C. y Cardona, L. (2010). The Effects of Remittances on Household Consumption, Education Attendance and Living Standards: the Case of Colombia. Lecturas de Economía, (72), 11–43. [ Links ]

Organización de las Naciones Unidas (ONU). (2013). International Migration Report 2013. Nueva York, New York: Department of Economic and Social Affairs, Population Division. [ Links ]

Papademetrious, D. G. y Martin, P. L. (Eds.). (1991). The Unsettled Relationship: Labor Migration and Economic Development. Nueva York: Greenwood Press. [ Links ]

Pederzini, C. y Meza, L. (2009). Migración internacional y escolaridad como medios alternativos de movilidad social: el caso de México. Estudios Económicos, número extraordinario, 163–206. [ Links ]

Perali, F. y Chavas, J. P. (2000). Estimation of Censored Demand Equations from Large Cross–Section Data. American Journal of Agricultural Economics, 82(4), 1022–1037. [ Links ]

Quinn, Michael A. (2006). Relative Deprivation wage differentials and Mexican migration. Review of Development Economics, 10(1), 135–153. [ Links ]

Randazzo, T. y Piracha, M. (2014). Remittances and Household Expenditure Behaviour in Senegal (Documento de debate No. 8106). Alemania: The Institute for the Study of Labor IZA. [ Links ]

Ratha, D., Mohapatra, S. y Xu, Z. (2008). Migration and development brief. Washington, District of Columbia: Migration and Remittances Team, Development Prospects Group, World Bank. [ Links ]

Reichert, J. S. (1981). The Migrant Syndrome: Seasonal U.S. Wage Labor and Rural Development in Central Mexico. Human Organization, 40(1), 56–66. [ Links ]

Rubenstein, H. (1992). Migration, Development and Remittances in Rural Mexico. International Migration, 30(2), 127–153. [ Links ]

Shonkwiler, J. S. y Yen, S. T. (1999). Two–step estimation of a censored system of equations. American Journal of Agricultural Economics, 81(4), 972–82. [ Links ]

Simiyu, C. N. (2013). Remittance and Household Expenditures in Kenya. Journal of Emerging Issues in Economics, Finance and Banking, 2(3), 718–728. [ Links ]

Suarez, J. C. y Avellaneda, Z. (2007). Juanita's Money Order: Income effects on Human Capital Investment in Mexico. México: Fundación IDEA. [ Links ]

Taylor, J. E. y Mora, J. (February, 2006). Does Migration Reshape Expenditures in Rural Households? Evidence from Mexico. (World Bank Policy Research Documentos de trabajo No. 3842). Washington, Distrito de Columbia: World Bank. [ Links ]

Taylor, J. E., Massey, D. S., Arango, J., Hugo, G., Kouaouci, A. y Pellegrino, A. (1996). International Migration and Community Development. Population Index, 62(3), 397–418. [ Links ]

Taylor, J. E., Mora, J., Adams, R. y López–Feldman, A. (2008). Remittances, Inequality and Poverty: Evidence from Rural Mexico. En J. DeWind y J. Holdaway (Eds.), Migration and Development Within and Across Borders: Research and Policy Perspectives on Internal and International Migration (pp. 101–130). Ginebra: International Organization for Migration. [ Links ]

Taylor, J. E., Rozelle, S. y Brauw, A. de (2003). Migration and Incomes in Source Communities: A New Economics of Migration Perspective from China. Economic Development and Cultural Change, 52(1), 75–101. [ Links ]

Thomas, D. (1990). Intra–household Resource Allocation: An Inferential Approach. The Journal of Human Resources, 25(4), 635–664. [ Links ]

Woodruff, C. y Zenteno, R. (2007). Migration Networks and Microenterprises in Mexico. Journal of Development Economics, 82(2), 509–528. [ Links ]

Yaméogo, N. D. (2014). Analysis of Household Expenditures and the Impact of Remittances using a Latent Class Model: the Case of Burkina Faso (Documento de trabajo Series No. 200). Túnez, Túnez: African Development Bank. [ Links ]

Yang, D. (2005). International Migration, Human Capital and Entrepreneurship: Evidence from Philippine Migrants' Exchange Rate Shocks (Policy Research Documentos de Trabajo No. 3578). Washington, Distrito de Columbia: World Bank. [ Links ]

Zarate–Hoyos, A. (2004). Consumption and Remittances in Migrant Households: Toward a Productive Use of Remittances. Contemporary Economic Policy, 22(4), 555–565. [ Links ]

Notas

1 Los autores desean agradecer a la Fundación Hewlett y al Centro MacMillan de la Universidad de Yale por su apoyo financiero a este trabajo. Agradecemos en especial al profesor Gustav Ranis y al grupo de trabajo formado en el Centro de Crecimiento Económico de la Universidad de Yale por sus valiosos comentarios y observaciones.

2 La regionalización utilizada en este artículo corresponde a la utilizada por la Encuesta Nacional de Hogares Rurales de México (ENHRUM). El INEGI diseñó el marco de muestreo de la encuesta de modo que tuviera una caracterización estadísticamente confiable de la población de México vive en zonas rurales.