nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

La presencia de eventos catastróficos, principalmente hidrometeorológicos, así como el impacto asociado a éstos, ha aumentado durante las últimas décadas (Hoyois et al., 2006). La población de escasos recursos económicos es la más vulnerable ante eventos climáticos catastróficos, o de impacto menor pero sostenido, lo que provoca un círculo de pobreza difícil de romper para las poblaciones vulnerables (Skees et al., 2002).

Desde la perspectiva de un país, los eventos climáticos extremos pueden provocar una reducción del crecimiento económico y la transferencia de recursos financieros destinados a otros usos, para mitigar los efectos de los impactos (Rasmussen, 2004). Una estrategia, esencialmente financiera, que permite minimizar los impactos del riesgo asociado con el clima, es la gestión de riesgos (retención, manejo y transferencia) (AGROASEMEX, 2005; Andersen, 2007).

La gestión de riesgos, mediante diferentes esquemas, está propuesta como un mecanismo para reducir la vulnerabilidad de un país ante eventos climáticos catastróficos (Kreimer et al., 1999; Carpenter, 2000; Arias y Covarrubias, 2006), pero requiere explorarse con mayor detalle en México.

La evolución del riesgo climático y su impacto en las actividades productivas, permite el desarrollo de nuevos mercados asociados con las condiciones meteorológicas (Dischel, 2002). Así, se han propuesto mecanismos financieros que incluyen desde los seguros y reaseguros (Arias y Covarrubias, 2006; Andersen, 2007), hasta los derivados climáticos (Geman, 1999; Andersen, 2007).

El desarrollo de seguros ganaderos paramétricos es un área de investigación (Arias y Covarrubias, 2006), donde el término paramétrico se aplica cuando se utilizan índices o parámetros asociados a la variable de interés. Dada la dificultad de contar con información histórica asociada a estadísticas de producción agropecuaria, el uso de esquemas indirectos como los paramétricos, permite hacer operativo el desarrollo de seguros agropecuarios usando enfoques alternativos (AGROASEMEX, 2006a y b). Las precipitaciones es uno de los índices de mayor uso en el desarrollo de seguros paramétricos y derivados (Martin et al., 2001; Skees y Enkh-Amgalan, 2002; Zeuli y Skees, 2005), pese a su componente de imprevisibilidad. Sin embargo, el uso de un seguro sólo con base en la precipitación conlleva riesgos importantes (Arias y Covarrubias, 2006; AGROASEMEX, 2006a), donde un siniestro asociado a un umbral de precipitación puede no tener una representación en la realidad.

El uso de sensores remotos, en los seguros paramétricos, es lo más cercano a los seguros convencionales, porque la respuesta real de la vegetación se observa a través de índices de vegetación espectrales. Así, los sensores remotos no suponen un modelo biofísico o alguna relación entre la producción vegetal y el clima, sino que miden directamente dicha producción. Para la implementación de seguros paramétricos satelitales es necesario minimizar el riesgo de base, de tal forma que los índices satelitales sean representativos de las condiciones en el campo.

Con base en lo anterior, el presente trabajo tuvo como objetivo desarrollar un marco conceptual-teórico para la instrumentación de seguros ganaderos paramétricos satelitales, con la finalidad de exponer sus ventajas y delimitar sus alcances.

MATERIALES Y MÉTODOS

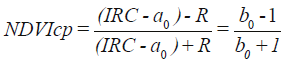

Con la finalidad de poder desarrollar un seguro paramétrico satelital, se llevó a cabo la definición y adecuación de los elementos mínimos que involucra un seguro catastrófico: unidad de riesgo, parámetro o índice, evento catastrófico, umbral de pago y riesgo moral, para posteriormente llevar a cabo su integración con el concepto de índice de vegetación, el cual se determinó a través de sensores remotos. Bajo el requerimiento crítico de una relación lineal entre el índice espectral y la biomasa vegetal, como se discute más adelante, se usó el índice espectral NDVIcp (Paz et al., 2007), optimizado por diversos efectos, para desarrollar todo el esquema del seguro.

Unidad de riesgo

La unidad de riesgo es la vegetación en un espacio determinado (conjunto de píxeles en una imagen satelital), que considera la carga animal sostenible por la vegetación en la región. El tipo de vegetación que se discute en este trabajo, para el diseño del seguro paramétrico, son únicamente pastizales naturales e inducidos y matorrales (INEGI, 1997); es decir, ganadería extensiva. Para estandarizar el seguro se considera una vigencia de mayo a noviembre de cualquier año (SAGARPA, 2003), periodo de crecimiento normal de los pastizales y matorrales.

Índices espectrales de la vegetación

Los sensores remotos en plataformas espaciales observan la superficie terrestre y, potencialmente, pueden caracterizar los objetos sobre ésta. La ventaja de la tecnología satelital es que es exhaustiva en los muestreos espaciales y tiene tiempos cortos de revisita al mismo sitio (desde varias visitas en un día, hasta visitas mensuales). En este trabajo sólo se analizaron los sensores pasivos, mismos que utilizan la radiación solar como fuente de energía, de tal forma que esta radiación (radianza cuando se refiere a longitudes de onda específicas) atraviesa la atmósfera (sufriendo absorción y dispersión), rebota sobre la superficie terrestre y atraviesa de nuevo la atmósfera (nuevas distorsiones) hasta que la capta un sensor exo-atmosférico. Estas perturbaciones atmosféricas deben minimizarse para obtener información de la superficie terrestre.

La vegetación puede caracterizarse por el alto contraste entre la banda espectral del rojo (R) y el infrarrojo cercano (IRC), que la distingue de otros objetos terrestres (Tucker, 1979). Estas dos bandas están en la mayoría de los satélites públicos y comerciales, por lo que son ampliamente utilizadas en el desarrollo de índices espectrales de la vegetación o IV. Con esta base se han desarrollado un gran número de IV (Verstraete y Pinty, 1996; Gilabert et al., 2002; Paz et al., 2007) que se usan en la generación de relaciones con variables biofísicas (biomasa aérea o Bm, índice de área foliar o IAF y, cobertura aérea o fv; principalmente).

Para entender los principios del diseño de IV, es necesario entender la dinámica del crecimiento de la vegetación asociada al espacio espectral del R-IRC (reflectancias). En la Figura 1a se muestran simulaciones de radiación (mismos patrones que los experimentos) de un cultivo, donde el crecimiento de la vegetación está definido por las líneas iso-IAF (misma cantidad de vegetación). El cultivo simulado se encuentra sobre cuatro suelos con propiedades ópticas diferentes (cambios en la humedad, rugosidad, textura, materia orgánica u óxido de hierro). Paz et al. (2005) detallan estas simulaciones.

Figura 1: Simulaciones de radiación del crecimiento (IAF) de un cultivo. (a) Patrones espectrales asociados al espacio del R-IRC (reflectancias); (b) patrones asociados al espacio a0-b0 de las líneas iso-IAF.

Las líneas iso-IAF (IRC = a0 + b0R; a0 y b0 dependen del IAF), Figura 1a, van desde la línea del suelo (IRC = aS + bSR; aS y bS son constantes) con IAF = 0 hasta el punto de saturación (las reflectancias no cambian de valor) de las bandas (R∞, IRC∞), donde el medio es ópticamente denso o de reflectancias en el infinito (Ross, 1981). Para un suelo fijo (propiedades ópticas fijas), el crecimiento (IAF) sigue líneas iso-suelo, Figura 1a. En la Figura 1b se muestra el patrón entre los parámetros a0 y b0 de las líneas iso-IAF, donde hay una primera fase tipo exponencial y después un cambio a una lineal (con cambio de pendiente), con una transición entre ellas.

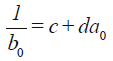

Puesto que para un píxel en una imagen satelital sólo se cuenta con el punto (R, IRC), es necesario saber a qué línea iso-IAF pertenece, problema que implica conocer la reflectancia del suelo. Dado que la cantidad de vegetación en un píxel es independiente de las propiedades ópticas del suelo o de sus cambios, el diseño de los índices de vegetación se basa en la minimización del efecto del suelo (Huete, 1988). Para hacer esto es necesario conocer, o aproximar, la relación entre a0 y b0, Figura 1b. En esta perspectiva, Paz et al. (2007) desarrollaron el índice NDVIcp:

(1)

(1)

donde b0 (pendiente de las curvas iso-IAF) se aproxima de la relación:

(2)

(2)

con c y d como constantes empíricas más o menos generales (c = 1.0 y d = -0.0224).

En términos algorítmicos, el valor de b0 se estima al sustituir la relación (2) en la (1), quedando un polinomio de segundo grado que puede resolverse como (Paz et al., 2007):

(3)

(3)

La mayoría de los IV que se encuentran en la literatura usan una relación lineal entre a0 y b0 para la fase exponencial y la transición exponencial a lineal, Figura 1b. El NDVIcp se diseñó para caracterizar el patrón no lineal de esta región. Ninguno de los IV publicados se aproxima en forma completa el patrón exponencial-transición-lineal (a excepción del IV CIMAS de Romero et al., 2009), y sólo las dos primeras partes (Paz et al., 2015). En especial el índice NDVI (Rouse et al., 1974), definido como NDVI = (IRC-R)/(IRC+R), se utiliza ampliamente para estimaciones biofísicas. Este índice es uno de los menos adecuados (Paz et al., 2007 y 2015), ya que asume que la relación a0-b0 es una línea recta vertical en el origen. Esta hipótesis implícita del NDVI, así como sus pobres estimaciones, originan numerosos cuestionamientos por parte de los ganaderos en las aplicaciones (Rowley et al., 2007).

Para su uso en pastizales y matorrales, el NDVcp cumple razonablemente su función y genera estimaciones confiables hasta un IAF de alrededor de tres (Paz et al., 2007). El NDVIcp tiene una relación lineal con el IAF (Paz et al., 2007), por lo que si se supone una relación lineal entre el IAF y la biomasa aérea o Bm (Goudriaan y van Laar, 1994) se pueden hacer estimaciones confiables de esta última variable. Cuando la vegetación pasa cierto nivel de estrés, se desacopla la relación entre el IAF y la Bm (las plantas incrementan sus reservas de fotosintatos en la parte subterránea), lo que relaja la relación entre biomasa aérea y producción foliar (Stockle et al., 2003).

Además del efecto del suelo, los efectos atmosféricos generan subestimaciones de la cantidad de vegetación presente en un píxel, por lo que deben minimizarse, ya que son interactivos con el efecto del suelo (Huete y Liu, 1994). El NDVIcp se ha optimizado razonablemente para minimizar los efectos atmosféricos y del suelo (Paz et al., 2008), al usar una atmosfera y aerosol general representativo de las condiciones de los agostaderos.

Otro factor que provoca distorsiones de los IV es el relacionado con la geometría sol-sensor. Así, dependiendo de la geometría de iluminación y de visión, se obtienen diferentes valores del índice o parámetro de la vegetación (Bolaños et al., 2007). Esto es particularmente crítico en sensores como MODIS (resolución espacial de 250, 500 y 1000 metros a nadir y resolución temporal diaria) y AVHRR (resolución espacial a 1100 metros a nadir y resolución temporal diaria) con geometría sol-sensor variable. Para reducir estos efectos, se ha estandarizado el índice NDVIcp para minimizar las variaciones de iluminación-visión (Bolaños et al., 2007).

Evento catastrófico, umbral de pago y riesgo moral

Si se considera que la unidad espacial del seguro es una región, no directamente las zonas de pastizales o matorrales, es necesario implementar una metodología que permita definir el concepto de siniestro para el pago del seguro catastrófico.

El riesgo se relaciona con la capacidad de carga (CC) animal (en términos de biomasa de la vegetación), concepto empleado habitualmente por los usuarios del seguro catastrófico. Las unidades animales en un predio o región (capacidad de carga), se relacionan directamente con la producción forrajera de un pastizal o matorral, objeto primario del seguro.

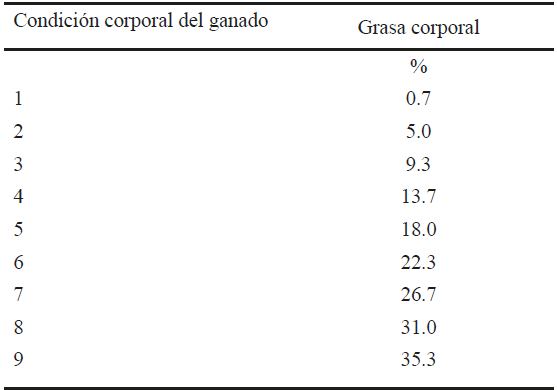

Finalmente, para definir un “evento catastrófico”, se puede utilizar el concepto de Condición Corporal del Ganado (Body Condition Score, por su nombre en inglés), como una aproximación razonable, la cual refleja el nivel de grasa corporal del ganado (Herd y Sprott, 1986). La condición corporal del ganado (CCG) tiene una escala de nueve niveles, que van de una condición de gran exceso de grasa a una condición casi esquelética del ganado. Hardin (1990) muestra una relación entre la CCG y los porcentajes de grasa en el ganado (Cuadro 1).

Un animal en buena condición representa una CCG = 5, que puede usarse como referencia para la definición del coeficiente de agostadero (CA), inverso de la CC, usado por COTECOCA (1967). Si se considera como límite inferior a la condición corporal del ganado con prácticamente un porcentaje nulo (cercano a cero) de reserva de grasa, CCG = 1, es posible definir un siniestro cuando un bovino llega a esta condición.

Para estimar la reducción en la capacidad de carga animal y llegar a esta condición catastrófica, es necesario estandarizar los pesos (kg) de los animales en función de la CCG, para lo cual se puede usar la relación (USDA, 1999):

(4)

(4)

El Cuadro 2 muestra la relación entre el peso estándar de referencia y la CCG. En el mismo cuadro se muestran los requerimientos de un bovino de aproximadamente 450 kg de peso, considerando un requerimiento de ingesta alimentaria diaria del 3% de su peso corporal. La definición de un peso estándar de referencia permite definir ganancias compensatorias del ganado, con referencia a una CCG = 5. El peso estándar de referencia del Cuadro 2, estimado usando la relación (4), se utiliza para determinar los requerimientos adicionales de materia seca para llevar al animal a la condición corporal de referencia (5). Por ejemplo, un animal en CCG = 1, requerirá consumir lo de un animal con peso de referencia de 614.47 kg (4.87 kg día-1 adicionales al de un animal de 452.35 kg con CCG = 5).

CCG = condición corporal del ganado; CA = coeficiente de agostadero.

Cuadro 2: Relación entre la CCG y el peso estándar de referencia.

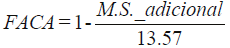

Del Cuadro 2 es posible establecer un Factor de Ajuste del CA (FACA) como:

(5)

(5)

Para una CCG = 1, entonces FACA = 0.64. Es importante reiterar que los requerimientos adicionales de materia seca (M.S.) definidos en el Cuadro 2 son para conseguir una CCG = 5, por lo que se usa el peso estándar de referencia para determinar el consumo de materia seca (un animal con mayor peso) del ganado cuando está en una CCG = 1. Esta consideración se basa en el hecho de que la CC y CA están referenciadas a una CCG = 5.

La definición que se propone del umbral de siniestro, en términos de la definición de un evento catastrófico, es aquella que produce una reducción del 64% en el alimento disponible (materia seca) con relación a una referencia de alimento para mantener al ganado en una CCG = 5.

La capacidad de carga animal se relaciona con la biomasa aérea seca total Bm (kg M.S.) por:

(6)

(6)

donde: FA es el factor de aprovechamiento de la biomasa (generalmente 0.5), FAG es el factor de biomasa aprovechable por el ganado (toma valores de 0 a 1, dependiente de la composición florística y su disponibilidad en cada sitio), FAA es el factor de ajuste abiótico (pendiente del terreno y cercanía a cuerpos de agua, principalmente; Holecheck et al., 1989) y 2928 (kg M.S.) es el requerimiento de alimento para mantener una unidad animal todo el año. La Bm está dada en términos absolutos y es el resultado de multiplicar la densidad de biomasa (kg m-2) por la superficie que representa esta estimación.

En la relación (6), si se considera un periodo entre dos años consecutivos (k-1 y k), la variable ambiental p se puede suponer como similar, hipótesis, de un año a otro. Así, la relación para definir un umbral de pago se puede expresar en términos de Bm:

(7)

(7)

En la relación (7) se puede eliminar el factor integrador p, por lo que queda como:

(8)

(8)

La relación (8) es válida para una misma composición florística de un píxel en un tiempo corto (dos años consecutivos). La ventaja de utilizar biomasa total (o densidad de biomasa, dejando fija el área de un píxel), es que no es necesario considerar ajustes por efectos de selectividad o disponibilidad de forraje por el ganado. Algo similar ocurre con relación a ajustes por conversión de peso fresco a húmedo al usar biomasa fresca, ya que este ajuste introduce un factor multiplicativo en la relación (6), el cual se filtra en la relación (8). Esto reduce la complejidad de operación del seguro y utiliza el concepto de condicionamiento de pago del seguro en función del estado o condición de la vegetación (productividad forrajera) de un año previo al año de cobertura del seguro.

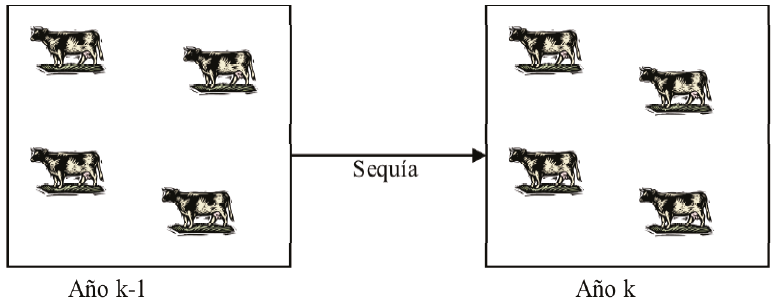

La Figura 2 muestra en forma esquemática el modelo conceptual en que se basa el seguro. Si se parte de la condición (capacidad de carga o biomasa) de la vegetación en el año k-1, se supone que el productor mantiene una cantidad de unidades animal acorde con esta capacidad de carga y que el ganado está en la condición corporal 5. Así, en el año k (ciclo a cubrir por el seguro), bajo el supuesto de que el productor mantiene la misma cantidad de ganado en la superficie que se analizó, si se presenta un evento climático extremo (sequía), la cantidad de biomasa se reducirá y el ganado perderá peso (su condición corporal disminuirá). Si la pérdida de alimento lleva al ganado hasta una condición corporal de 1, entonces el seguro paga la cobertura, ya que se ha presentado un siniestro (evento catastrófico). La definición de un evento catastrófico puede ser establecida para otras CCG, usando conceptos más relajados de siniestro.

El modelo conceptual es válido para condiciones de sobrepastoreo o subpastoreo en el año k-1. En el caso de sobrepastoreo, el pago del seguro en el año k es condicional a la cantidad de biomasa disponible en el año en que el sitio o píxel fue sobrepastoreado (poca vegetación), lo que reduce el riesgo moral de un mal manejo, ya que, si se continúa con esta práctica, el seguro paga por el efecto de un evento climático más extremo, dado que el año k hace referencia (es condicional) a un estado de sobrepastoreo. La condición de subpastoreo no tiene un requerimiento grande de cobertura de riesgo climático, ya que hay alimento extra para enfrentar un evento climático extremo.

RESULTADOS Y DISCUSIÓN

El usar un esquema de pago de seguro condicionado al estado previo de la vegetación (en función de un FACA definido en términos biofísicos), permite usar un hecho realista de manejo de los pastizales y matorrales, el cual define que es irracional (y altamente improbable en términos económicos) que un productor con sobrepastoreo de un píxel (la vegetación) en un año previo, pueda incrementar su hato ganadero en el año siguiente para aumentar el sobrepastoreo y poder cobrar el seguro. Esto implica que el productor tendría que realizar un gasto fuerte de inversión para adquirir ganado para este f in, lo cual no tiene sentido dado que el alimento es escaso (condición de sobrepastoreo). Este comportamiento es altamente riesgoso para cualquier productor y poco viable en términos económicos. La situación alterna de que un pastizal o matorral en un año previo tenga alimento excedente, implica el adquirir ganado adicional en el año de la cobertura del seguro y tendría que reducir fuertemente (por debajo del 64%) la biomasa disponible para poder cobrar el seguro. Aun cuando se presentara este comportamiento, el estímulo económico del pago del seguro deberá proporcionarle un margen suficiente para poder alimentar al ganado durante el resto del ciclo (diciembre a abril). Suponiendo que esto fuera posible, en el año siguiente a la vigencia del seguro (k+1) se tendrá que el índice del seguro reflejará la condición de la vegetación (sobrepastoreo) que quede en este año (k), reduciéndose el riesgo de que pueda seguir ejerciendo esta práctica en los siguientes años.

Un punto importante de señalar es, que si el seguro tiene como unidad de cobertura a una región (municipio, por ejemplo), entonces las prácticas asociadas a riesgos morales altos (sobrepastoreo intencional) tendrían que generalizarse en esta unidad de superficie. Los productores con manejo racional de su hato ganadero (competitivos en términos económicos) son los que podrían realizar estas prácticas, pero les provocarían en corto plazo un colapso económico en su actividad. Por otro lado, los productores marginales no cuentan con recursos económicos suficientes para inducir un patrón de sobrepastoreo en forma extensiva, por lo que estas prácticas tendrán un impacto relativamente pequeño en los umbrales de pago del seguro ganadero.

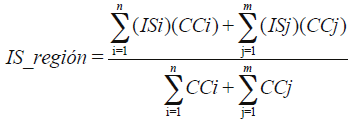

Partiendo de que es posible estimar la CC de cada tipo de vegetación en una región, se puede ponderar el índice del seguro (IS) en función del número de píxeles de las zonas de pastizal i y de matorral j, cada una con su respectiva CC, en la región:

(9)

(9)

Índice de la vegetación y umbral de pago

Utilizar un índice de vegetación (IV) espectral como sustituto de la capacidad de carga (biomasa), requiere cumplir una relación básica: tener una relación lineal con la biomasa y un valor de 0.0 cuando la Bm sea 0.0; Bm = kIV (donde k es una constante empírica dependiente del tipo de vegetación y su productividad forrajera, a escala de píxeles individuales). Así, la relación (8) puede ser puesta como:

(10)

(10)

Un índice de vegetación que cumpla Bm = kIV, es un sustituto perfecto de la biomasa (y capacidad de carga animal), ya que la relación local entre la biomasa y el IV es filtrada en el proceso de estructuración del seguro ganadero. De esta forma, se evita tener que calibrar el índice espectral para condiciones locales (prácticamente imposible de realizar en términos prácticos a la escala del país). Debe quedar claro que la relación (10) es aplicable a la escala de un píxel, por lo que la constante k puede variar espacialmente sin ninguna consecuencia para la operación del seguro.

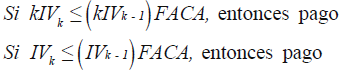

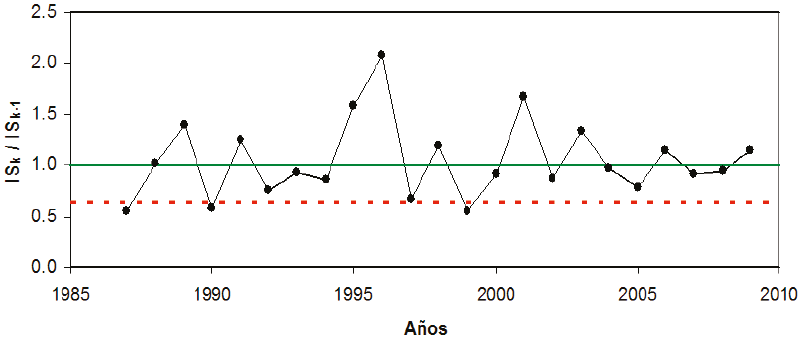

La relación (10) define una razón de los índices del seguro (IS), construidos mediante el uso de IV, de tal forma que el pago de un evento catastrófico se realiza cuando esta razón tiene un valor menor a FACA (0.64) (Figura 3).

Figura 3: Modelo de pago de los índices de seguro (IS) para el caso de un pixel o región, donde se muestra que en tres ocasiones se presenta el evento catastrófico (valores debajo de FACA = 0.64, línea punteada).

La relación (10) supone que k no varía de un año al otro, lo cual es razonable si se considera que un tipo de vegetación no se transforma en forma repentina. Si así sucediera (caso de desmontes), esto lo considera el esquema que se desarrolló para el seguro y reflejaría una condición de alto sobrepastoreo, lo cual definiría un umbral de pago extremadamente bajo.

Así, el diseño de un índice de vegetación espectral debe considerar una relación del tipo discutido, para que pueda usarse en un marco conceptual sólido y con bases biofísicas. Por ejemplo, el introducir una constante aditiva a la relación entre la Bm y el IV, Bm = q + kIV, hace que la relación (10) sea dependiente de las condiciones locales y requiere de conocer el valor asociado de q y k (calibración):

(11)

(11)

Una relación como la (11) no puede generalizarse a nivel de región, ya que requiere de un proceso de ponderación usando los valores de q y k (término entre corchetes) de cada píxel en cada polígono de pastizal o matorral.

Finalmente, cabe señalar que el marco conceptual-teórico que se desarrolló presenta muchas ventajas con relación a su implementación operativa, entre las cuales sobresalen las siguientes:

a) La estimación de la capacidad de carga animal se realiza en forma indirecta a través del índice espectral de la vegetación (IV) de las imágenes satelitales, que es estrictamente equivalente a usar la capacidad de carga o la biomasa (cortar y pesar toda la biomasa y separar la que es aprovechable por el ganado).

b) No se requiere un conocimiento de la composición florística en cada píxel, ni de calibrar localmente los índices de vegetación espectrales.

c) El riesgo se define por la capacidad de carga (CC) animal. Las unidades animal (CC) se relacionan directamente con la producción forrajera de un pastizal o matorral, objeto primario del seguro.

d) Se evita el problema de establecer en forma objetiva (numérica) una relación con la biomasa, ya que se asocia la CC con el IV.

e) El definir el riesgo en términos de CC permite, por ejemplo, establecer una relación directa con los objetivos expresados en reglas de operación de programas gubernamentales (SAGARPA, 2003).

f) Para fines del seguro catastrófico, el hacer las estimaciones en términos relativos (condicionales) de la CC no tiene mayores implicaciones, ya que sólo sirve para establecer un criterio para declarar un siniestro. Las CC estimadas de la base histórica satelital, se usan en términos relativos (probabilísticos) para estimar los umbrales (triggers) de pago de indemnizaciones.

g) El condicionar la relación entre la CC y el IV a los valores del año anterior, en una región con zonas de pastizal o matorral, evita el problema de calcular probabilidades condicionales para considerar los niveles de perturbación actuales de la vegetación (sobrepastoreo o sequía), lo que hace más claro al seguro.

h) La CC que se estima a partir del IV no requiere de ajustes por factores de pendiente o cercanía a cuerpos de agua (o de otro tipo), ya que se usa en términos relativos y estos factores se filtran. Los ajustes son sólo importantes para estimar los límites máximos de unidades animal (CC) a cubrir en una región.

CONCLUSIONES

El desarrollo del modelo conceptual-teórico demostró que un seguro ganadero paramétrico satelital presenta numerosas ventajas sobre otros seguros paramétricos catastróficos, especialmente porque es independiente de la información histórica de producción agropecuaria, de la que se carece en México y, porque se basa en un Índice de Vegetación o IV, cuya principal cualidad es que refleja fielmente la realidad en campo, a diferencia de indicadores biofísicos que generan poca representación en la realidad. Aunado a lo anterior, el IV constituye una medida indirecta de la capacidad de carga, elemento que permite definir el concepto de “siniestro” para establecer el pago del seguro en términos fácilmente reconocibles por el usuario del mismo. Finalmente, el que se condicione el pago del seguro a la relación entre la CC y el IV de los valores del año anterior, limita notablemente el efecto de la perturbación actual de la vegetación, lo que redunda en un seguro transparente y confiable.