texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

En los últimos años importantes investigaciones (Álvarez, Carrasco y Córdova 2016; Barrera, Acosta, Armenteros, Morales y Rio Ramírez, 2016; Ramos, 2015 y; García Osorio, Quintero Quintero y Arias-Pérez, 2014) analizan el papel que tiene la adopción de prácticas administrativas en el desempeño de los negocios; sin embargo, la gran mayoría se ha concentrado en el estudio de empresas grandes, caracterizadas por contar con estructuras accionarias, contables, gerenciales y organizativas con cierto nivel de desarrollo. Pocos estudios analizan el impacto que tiene la adopción de cierto tipo de prácticas administrativas en micro empresas y menos aún, en economías emergentes como la mexicana.

El objetivo del presente trabajo es analizar si algunas prácticas y variables (planeación financiera, acervo de capital, mercadotecnia, control de compras e inventarios, registro de costos y mantenimiento y la edad y educación del dueño) tienen un papel determinante en el desempeño de las empresas micro (1 a 10 empleados). La información empleada consiste de microdatos obtenidos de la encuesta Business Practices in Small Firms in Developing Countries, desarrollada por el Banco Mundial entre los años 2008-2014. La aplicación empírica comprende, tanto técnicas econométricas como de redes neuronales artificiales.

La hipótesis a comprobarse señala que la adopción de cierto tipo de prácticas administrativas juega un papel relevante para entender el desempeño financiero de este segmento de empresas. El estudio adquiere especial relevancia ya que el tema ha sido escasamente estudiado para este segmento de empresas y, sobre todo, en economías en desarrollo.

El estudio se encuentra estructurado en 5 secciones; además de la presente introducción. En la segunda, se desarrolla la revisión de la literatura en tanto que en la tercera sección se describe algunas de las principales características, tanto de la información proveniente de la encuesta, como de las organizaciones de menos de 10 empleados en México. La cuarta sección describe las metodologías econométricas y de redes neuronales artificiales utilizadas, en la quinta sección se analizan los resultados obtenidos y en la sexta sección se ofrecen las conclusiones derivadas del estudio.

La evidencia empírica revela una importancia diferenciada en la adopción de prácticas contables y financieras por parte de las empresas analizadas; la única práctica que muestra tener un impacto importante en el desempeño financiero (aproximado por el ingreso, medido en ventas) de las organizaciones, es la planeación financiera, mientras que las prácticas de mercadotecnia, registro de costos y mantenimiento y control de compras e inventarios, no son estadísticamente significativas para explicar las variaciones en las ventas, o bien, su impacto sobre los mismos es limitado. El acervo de capital y la edad y educación del dueño, son variables que también contribuyen a explicar el desempeño financiero de este segmento de organizaciones.

Dada la importancia de las MiPyMes (Micro, pequeñas y medianas empresas) en México, tanto en términos del número de empresas, como de la generación de empleo, resulta relevante conocer su naturaleza, así como los principales determinantes de su desempeño financiero. En este sentido, el presente trabajo pretende aportar información relevante para la formulación de estrategias, programas y políticas públicas que fomenten prácticas al interior de las empresas y, así, mejorar el desempeño de este segmento de organizaciones.

Estudios relacionados

La contribución que las empresas micro, pequeñas y medianas realizan al PIB y al empleo1 alrededor del mundo es sumamente importante, por ello, la atención de los gobiernos, la academia y los profesionales en torno al tema ha incrementado de manera importante (Jacques Filion, Cisneros y Mejia Morelos, 2011; Bizarrón, Palacios, Bobadilla y García, 2014; Huerta, Ruiz, Baltazar, 2013; García y Villafuerte, 2015).

Dentro de las líneas de investigación que más se han desarrollado se encuentran aquellas relacionadas con las principales problemáticas y dificultades que este tipo de empresas encuentran para su desarrollo (García y Osorio, 2014; Jiménez, Rodas y Quiroz, 2017; Vera-Colina, Melgarejo-Molina y Mora-Riapira, 2014), su contribución a la actividad económica (Huerta, Ruiz y Baltazar, 2013) y los diversos factores que inciden en su desarrollo (Rubio Bañón y Aragón Sánchez, 2002; Sánchez y Bañon, 2005 y: Barbosa y Ayala, 2014).

Con respecto a ese último punto, que es la línea de investigación que se trata en el presente trabajo, entre los factores que se han detectado en la literatura como cruciales en el desempeño empresarial se encuentra el uso de las Tecnologías de la Información y de la Comunicación. Al respecto, Guzmán, Guzmán y Fuentes (2016) analizan el impacto del uso de las TIC en las empresas de Guayaquil; Méndez, Páez, y Lozano (2016) estudian la aplicación de las TIC en los sistemas administración de la PyMe del sector portuario y Gómez, López, Vicario y Sánchez (2015) documentan el papel de las TIC en el contexto de las pequeñas empresas y su implementación. Dichas investigaciones apuntan a que es importante la implementación de las TIC, para mejorar el desempeño empresarial, pero que aún existen algunas limitantes para ello.

Otro aspecto que ha sido señalado como relevante en el desempeño de las MiPyMes ha sido el financiamiento y el acceso al mismo. García y Villafuerte (2015) estudian las restricciones de financiamiento en Ecuador y como dichas restricciones impactan las decisiones de inversión. García y Osorio (2014) abordan el problema de financiamiento empresarial en el segmento y el sistema nacional de garantías en Colombia y Jiménez, Rodas y Quiroz (2017) analizan la opción de financiamiento en Guayas por medio de la emisión de títulos en el mercado de valores.

De manera específica y relacionada con el desempeño de las MiPyMes y las prácticas administrativas, Gómez (2014) propone que un factor importante y generador de cambios al interior de dichas organizaciones es la implementación de herramientas de comunicación al interior de la misma. Por su parte, Ramírez, Beltrán y Nieto (2016) destacan la importancia de la gestión de procesos como factor detonante de la competitividad en el sector industrial en Queretaro. Gómez, Balderas y Rangel (2016), al igual que Gómez op cit, apunta que una adecuada comunicación y un clima laboral positivo son pieza clave en el desempeño de las empresas del sector servicios.

Si bien, se han desarrollado investigaciones en torno a las MiPyMes como un tipo de empresas, existen importantes diferencias entre ellas, particularmente, entre las empresas micro y aquellas pequeñas y medianas. Es así que en el presente estudio se analiza a la empresa micro y los factores que inciden en su desempeño financiero. Existen, aunque pocos, algunos estudios que analizan, específicamente a la empresa micro entre ellos destaca Alsaaty, Zenebe y Sengupta (2016) que estudian el impacto de los factores macroeconómicos en las empresas micro estadounidenses; sus resultados sugieren que las variables macroeconómicas domésticas influyen de manera muy importante en el desempeño de dichas organizaciones. Por su parte, Yazdanfar (2013) examina los determinantes de la rentabilidad en las empresas micro en Suiza, el estudio provee evidencia de que el tamaño de la empresa, la rentabilidad en periodos previos, el crecimiento y la productividad impactan positivamente la rentabilidad de las empresas, mientras que la antigüedad de las empresas y la afiliación industrial la afectan de forma negativa.

Si bien, la literatura sobre las microempresas en México es escasa, Fajnzylber, Maloney y Montes-Rojas (2009) analizan las características de las empresas relacionadas con su participación en mercados crediticios, acceso a capacitación, pago de impuestos y pertenencia a asociaciones de negocios o industriales. Sus resultados aportan evidencia de que las empresas que participan en asociaciones de negocios, pagan impuestos y piden prestado formal e informalmente tienen mayor rentabilidad y mayor probabilidad de permanencia; mientras que las empresas que no pertenecen a asociaciones de negocios reciben crédito tienen menores tasas de rendimiento. Los autores atribuyen dicho fenómeno a fallas del mercado y del gobierno que limitan las habilidades de las empresas para alcanzar tamaños óptimos.

La presente investigación se suma a los esfuerzos de investigación previamente enunciados, analizando los principales determinantes del desempeño financiero en las empresas de 1 a 10 empleados en México. El análisis empírico incorpora dos metodologías: regresión econométrica con datos de sección cruzada y redes neuronales artificiales, permitiendo contrastar y confirmar la evidencia.

Características de la muestra

Las MiPyMes en México

La encuesta Business Practices in Small Firms in Developing Countries del Banco Mundial, fue levantada en México entre los años de 2008 y 2014. Dispone de datos de poco más de 10,000 empresas de menos de 10 empleados, distribuidas en tres grandes sectores de actividad económica; manufactura, servicios y comercio. Reúne información de variables de edad y años de educación del dueño, antigüedad de la empresa, stock de capital, beneficios brutos, ingresos, valor de inventarios, adopción de prácticas de marketing, control de compras e inventarios, registro de costos y mantenimiento y planeación financiera, entre otras. Del total de la información provista por dicha encuesta, únicamente, se emplea aquella consistente, 7690 observaciones2.

La encuesta reúne información de adopción de 4 prácticas de negocio, principalmente, prácticas contables y financieras. Cada práctica se encuentra integrada por un conjunto de preguntas, orientadas a saber si la organización realiza o no, tareas específicas; el cuadro 1 muestra el conjunto de tareas que integran cada práctica específica.

Tabla 1 Tipos de prácticas

| Prácticas de marketing | Control de compras e inventarios | Registro de costos y mantenimiento | Planeación financiera |

| Visitar competidores para revisar precios | Guardar registros escritos | Revisar mensualmente el desempeño financiero | |

| Visitar competidores para comparar productos | Negociar por menores precios | Registrar cada compra y cada venta | Tener objetivos de venta para el siguiente año |

| Preguntar a clientes actuales para ver que productos debería ofrecer | Usar registros para saber el flujo de caja | Comparar los objetivos de venta con el presupuesto mensual | |

| Preguntar a antiguos clientes porqué dejaron de comprar | Comparar con proveedores alternativos | Usar registros para saber si las ventas incrementan. Analizar a fondo el costo de los principales productos | Tener un presupuesto de costos para el siguiente año. Prepara un estado de pérdidas y ganancias |

| Usar ofertas especiales para atraer clientes | Conocer qué productos son más rentables | Preparar un estado de flujo de efectivo | |

| Haber tenido publicidad en los últimos 6 meses | No quedarse sin stock frecuentemente | Tener un presupuesto mensual escrito | Preparar una hoja de balance |

| Contar con registros que puedan documentar la capacidad de pago | Preparar un estado de ingresos y gastos |

Fuente: Elaboración propia con base en Business Practices in Small Firms in Developing Countries 2008-2014, Banco Mundial

Dado que cada práctica organizacional se encuentra integrada por un número distinto de tareas, para hacer comparable la información disponible de cada práctica, los datos se estandarizaron dividiendo el número de tareas que realiza cada empresa para cada práctica, entre el total de tareas disponibles en esa práctica; como resultado, se tienen valores que van de 0 a 1 en cada práctica.

El cuadro 2 muestra algunas de las principales características de las empresas entrevistadas; en promedio, son organizaciones que venden $16,960 dólares mensuales, con dueños que tienen 45 años de edad y una escolaridad de tercer año de secundaria; son organizaciones que en promedio tienen 3.4 años en el mercado y un acervo de capital equivalente a 1.2 meses de ventas. Su margen bruto de ganancia es de poco más de una tercera parte de sus ventas.

Tabla 2 Indicadores promedio de la muestra

| Observaciones | Total | Comercio | Servicios | Manufactura |

| 7,690 | 4,956 | 2,359 | 375 | |

| Ventas mensuales (USD) | 16,960 | 15,063 | 19,971 | 19,458 |

| Edad dueño (años) | 45.2 | 46.2 | 43.3 | 43.1 |

| Educación dueño (años) | 8.5 | 8.2 | 9.0 | 8.5 |

| Antigüedad (años) | 3.4 | 3.3 | 3.5 | 3.6 |

| Stock capital (USD) | 19,847 | 19,543 | 20,341 | 17,474 |

| Margen de ganancia (%) | 35.6 | 35.8 | 35.4 | 35.0 |

Fuente: Elaboración propia con base en Business Practices in Small Firms in Developing

Countries 2008-2014, Banco Mundial

Comparativamente, las empresas del sector servicios son las que tienen las ventas promedio, el acervo de capital y nivel de escolaridad más altos, mientras que las pertenecientes al sector comercio (65% del total de empresas de la muestra), tienen el margen de ganancia más alto, a pesar de que sus ventas son en promedio 25% menores con respecto a los sectores manufactura y servicios. Las empresas manufactureras (4.9% de la muestra) son las que tienen la mayor antigüedad.

Metodología

Las características de la información disponible hacen viable la utilización de métodos econométricos, que permitan establecer una relación funcional basada en modelos teóricos preestablecidos, pero también, dada la cantidad de información disponible, es posible desarrollar modelos de estimación no paramétricos, como es el caso de los modelos de RNA (Bechara, et al, 2009). Con base en lo anterior, se realizan ambas aproximaciones, permitiendo la comparación entre resultados.

Modelo de regresión con datos de sección cruzada

El modelo de regresión consiste en especificar y estimar un modelo de relación entre las variables relativas a una determinada cuestión teórica (Novales, 1993); se tiene una (o más) variables dependientes y un conjunto de variables independientes o explicativas y se establece una relación entre ellas, de la forma:

Cuando el tipo de relación que se establece entre las variables, es una relación lineal, el modelo general adquiere la forma:

Donde:

Los parámetros βi transmiten los efectos o impactos del conjunto de variables independientes xi, sobre la variable dependiente y. Lo que se busca es que el conjunto de variables explicativas, se relacionen de manera cercana con la variable dependiente; en la medida en la que eso ocurra, el término de error ui, tenderá a ser más pequeño.

El procedimiento de Mínimos Cuadrados Ordinarios (MCO), minimiza el error cuadrático de la función 14, mediante el procedimiento:

Donde SCR representa la suma de los residuos al cuadrado.

Minimizando la función (3), se obtiene un estimador lineal insesgado de mínima varianza, mismo que “es eficiente cuando el término de error sigue una distribución normal, es decir, tiene la menor varianza posible de entre todos los estimadores insesgados, sean estos lineales o no lineales”, Novales (1993), pp. 67.

Este resultado, permite analizar, por un lado, el grado en el que las variables independientes son capaces de explicar el comportamiento de la variable dependiente; por el otro, cuando se analizan los coeficientes de regresión βi, permite medir el impacto de cada una de las variables independientes x i de forma individual, sobre la variable dependiente y i .3

Red Neuronal Artificial

Una Red Neuronal Artificial (RNA) es un procesador de distribución paralela, que trabaja con una cantidad grande de datos, mismos que poseen una propensión natural a almacenar conocimiento experimental y convertirlo en información disponible para su uso (Haykin,1999). Asemeja al cerebro en dos aspectos:

El conocimiento de una Red Neuronal Artificial es adquirido, al igual que en el caso de una Red Neuronal Biológica, mediante un proceso de aprendizaje.

Las fuerzas de conexión entre las neuronas, denominadas ponderaciones sinápticas, se utilizan para almacenar el conocimiento generado mediante los procesos de aprendizaje.

Una RNA, se puede definir como un grafo dirigido (Larrañaga, Inza y Moujahid, 2003) que cumple con las siguientes propiedades:

A cada nodo (neurona) se le asocia una variable de estado Xi.

A cada conexión (i , j) entre los nodos (neuronas) i y j se le asocia un peso Wij ϵ R

A cada nodo (neurona) i se le asocia un umbral θi ϵ R

Para cada nodo i se define una función fi(Xi,…, Xn, W i1 ,…,W in θ i ) que depende de los pesos de sus conexiones, del umbral y de los estados de los nodos j que estén conectados con el nodo i. El valor de esta función proporciona el nuevo estado del nodo.

De esta forma, las RNA pueden definir tanto parámetros lineales, como no lineales, mapeados de una entrada, hacia una salida, de tipo Y=Y(X;W,A) que es una función continua, tanto de las entradas, como de los parámetros W y de la arquitectura de red (A).

Una arquitectura típica de RNA, se divide en tres segmentos (Bishop, 1995); el primero es la capa de entrada, que recibe información del exterior; el segundo, es la capa oculta, que establece la relación existente entre las variables de entrada (capa de entrada) y las variables de salida (capa de salida), definida por:

Capa oculta:

Y el tercero, es la capa de salida, compuesta por los conjuntos de neuronas que proporcionan la respuesta de la red, de la forma:

Capa de salida:

Una diferencia importante entre los tipos de RNA que existen, es el número de capas que integran los procesos de aprendizaje (capas ocultas); un número mayor de capas, permite aproximar, procesos más complejos; aquí, utilizamos un RNA de una capa oculta, conocido como perceptrón multicapa.

El proceso mediante el cual, las capas ocultas modelan, almacenan información y

tratan de representar las formas funcionales de los datos recibidos en la capa

de entrada, se conoce como entrenamiento de la neurona; en este proceso se

utiliza un subconjunto de datos

La minimización se basa en evaluar continuamente el gradiente de E_D mediante la regla de la cadena para encontrar las derivadas, siguiendo los siguientes pasos:

Establecimiento de los pesos sinápticos y umbrales iniciales

Se ejecuta una de las bases para obtener una respuesta de la red frente al patrón résimo.

Esos errores son interpretados como señales de error asociados a ese proceso; estos errores son calculados mediante:

Se calcula el incremento total actual para todos y cada uno de los patrones, de los umbrales y de los pesos ΔW´kj y ΔW´ji.

Se actualizan los pesos y los umbrales

Se vuelve a calcular el error total en t+1. Si ese error no es satisfactorio, es decir, si no es el mínimo absoluto encontrado mediante el descenso del gradiente, se vuelve a interpretar el error como señal de error del proceso, y se repite el paso 3, hasta encontrar el mínimo absoluto

De manera adicional, para cada una de las capas ocultas y de salida, se estima una función de activación, determinada mediante el algoritmo de estimación. La función de activación relaciona la suma ponderada de unidades de una capa, con los valores de unidades en la capa correcta. Esta función de activación es distinta para las capas ocultas y la capa de salida.

Análisis de los resultados

Aplicación econométrica

Mediante el modelo desarrollado en la sección 3.1, se estima la función:

Donde: ED es la edad del dueño, EduD son los años de educación recibidos por el dueño, Ant es la antigüedad de la empresa en el mercado, Stock es el acervo de capital, PracMark son las prácticas de mercadotecnia, PracCont son las prácticas de contabilidad, PracReg son las prácticas de registro de costos y mantenimiento, PracPlan representa las prácticas de planeación financiera, β1, … , β8 son los coeficientes estimados para cada una de las variables

El análisis econométrico muestra una importancia diferenciada de la adopción de prácticas administrativas para las empresas bajo estudio; si bien, en conjunto muestran ser importantes para explicar el crecimiento de las ventas, la práctica que resulta ser más importante es la planeación financiera.

Las variables de edad y educación del dueño son estadísticamente significativas a un nivel de 5% y muestran los signos esperados; conforme a los coeficientes, la edad del dueño le permite acumular cierto tipo de experiencia y conocimientos que impactan las ventas; sin embargo, los coeficientes son bajos, lo que indica que el impacto, aunque positivo, es pequeño.

Por su parte, la antigüedad de la empresa, aunque resulta estadísticamente significativa, no muestra signo esperado; teóricamente, un signo positivo indicaría que entre mayor es el tiempo de la organización en el mercado, tiende a acumular experiencia que le permite conocer a los clientes y a la competencia e incrementar las ventas y por ende los ingresos. El hecho de que la antigüedad muestre un signo negativo, puede ser resultado de la alta mortandad de las micro organizaciones en México; dado que la edad promedio de las empresas de la muestra es de apenas 3 años, a medida que acumulan años, las ventas tienden a ser menores, y para el tercer año llegan a ser tan bajas, que se ven obligadas a cerrar.

El acervo de capital es estadísticamente sólido para explicar las variaciones en las ventas, y su impacto es el segundo más alto del conjunto de variables analizadas; muestra el signo esperado y es congruente con la idea de que, entre mayor es el capital físico del que disponen los trabajadores, su productividad tiende a ser mayor, y ello se ve reflejado en las ventas.

La variable más importante para explicar el comportamiento de las ventas, es la adopción de prácticas de planeación financiera, que incluyen revisiones puntuales de presupuestos, de gastos y de las ganancias y pérdidas de las organizaciones, además de planeación de ventas futuras. El coeficiente es estadísticamente significativo y positivo, hecho que refuerza la idea de que la adopción de cierto tipo de prácticas organizacionales, permiten incidir en el desempeño de las empresas.

Las prácticas de registro de compras y mantenimiento y control de compras e inventarios no muestran el signo esperado; esta última, no es estadísticamente significativa a nivel de 5%. El modelo en su conjunto es estadísticamente significativo (F=0.00) y tiene un coeficiente de bondad de ajuste, medido por el coeficiente de determinación R2 de 0.521

El modelo de RNA

Una vez estimado el modelo econométrico, se realizó un modelo Red Neuronal Artificial. De las 7,464 observaciones consideradas como válidas, el 61.1% fue utilizado para entrenamiento de la neurona, 29.9% para realizar pruebas de correcto entrenamiento, el restante 8.9% se utilizó para validar que tan cercanos se encuentran los valores pronosticados por la Red con respecto a los valores reales.

El tipo de RNA utilizado es un perceptrón multicapa; la capa de entrada recibe información de las variables o factores de edad del dueño, años de educación del dueño, la antigüedad de la empresa, el stock de capital, y el grado de adopción de 4 prácticas administrativas (marketing, control de compras e inventarios, registro de costos y mantenimiento y planeación financiera).

Los resultados arrojan una capa oculta compuesta por 4 unidades, los cuales se muestran en el Cuadro 4, cuya función de activación es la tangente hiperbólica,4 y la capa de salida, cuenta con una función de activación para los ingresos por empleado, que relaciona la suma ponderada de unidades de una capa, con los valores de unidades en la capa correcta devueltos sin modificar (función identidad) mediante la función γ(c)=c. Los resultados se muestran en el cuadro 3.

Tabla 3 Resultados de la estimación econométrica

| Coeficientes estandarizados (Beta) | Estadístico t | Significancia | Error estándar | |

| (Constante) | -18.536 | .000 | 1284.788 | |

| Edad dueño | .044 | 5.086 | .000 | 18.090 |

| Educación dueño | .061 | 6.569 | .000 | 60.151 |

| Antigüedad | -.034 | -4.033 | .000 | 149.633 |

| Stock capital | .289 | 35.650 | .000 | .008 |

| Practicas marketing | -.012 | -1.253 | .210 | 173.676 |

| Practicas planeación financiera | .626 | 62.180 | 0.000 | 371.862 |

| Practicas registro de costos y manto | -.049 | -4.638 | .000 | 134.973 |

| Practicas control compras e inventarios | -.017 | -1.676 | .094 | 134.742 |

Fuente: elaboración propia con datos de la estimación econométrica

Nota: Variable dependiente, ventas por empleado como proxy de los ingresos

Tabla 4 Resumen de procesamiento de casos

| N | Porcentaje | ||

| Variables capa de entrada: Edad Dueño, Educación dueño, Antigüedad, Acervo de capital, Grado de adopción de prácticas de marketing, control de compras e inventarios, registro de costos y mantenimiento y planeación financiera | Entrenamiento | 4564 | 61.1% |

| Pruebas | 2233 | 29.9% | |

| Reserva | 667 | 8.9% | |

| Válido | 7464 | 100.0% | |

| Capas ocultas | Número de capas ocultas | 1 | |

| Número de unidades en la capa oculta | 1a | 4 | |

| Función de activación | Tangente hiperbólica | ||

| Capa de salida | Variables dependientes | 1 | VENTAS MENSUALES |

| Número de unidades | 1 | ||

| Método de cambio de escala para las dependientes de escala | Standardized | ||

| Función de activación | Identity | ||

| Función de error | Sum of squares |

Fuente: Elaboración propia con datos de la modelación

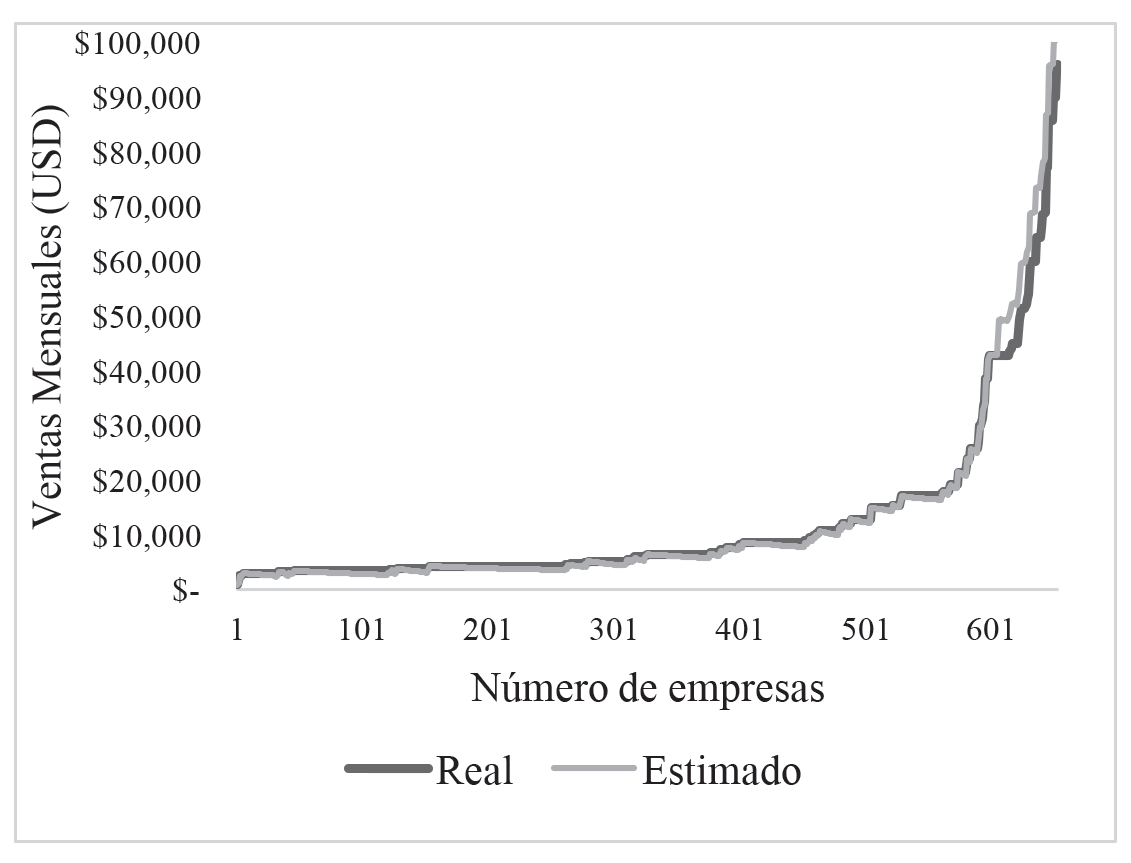

El análisis de la muestra de reserva indica que los resultados de la RNA son sólidos para estimar el comportamiento de las ventas mensuales. La gráfica 1 muestra los valores reales y estimados para la muestra de reserva. Para el 90% de las observaciones (empresas con ventas mensuales menores a $40,500 dólares), la RNA estima con errores menores al 3% el comportamiento de las ventas por empresa; sin embargo, aquellas organizaciones con ventas mensuales mayores a 40,500 dólares (10% de la muestra de reserva), la red neuronal sobreestima sistemáticamente el valor de las ventas. Ello podría ser un indicador de que, entre mayores son las ventas, más complejos son los factores que influyen en su determinación.

Fuente: Elaboración propia de RNA, con base en datos de Banco Mundial

Figura 1 Representación gráfica de los resultados de la estimación

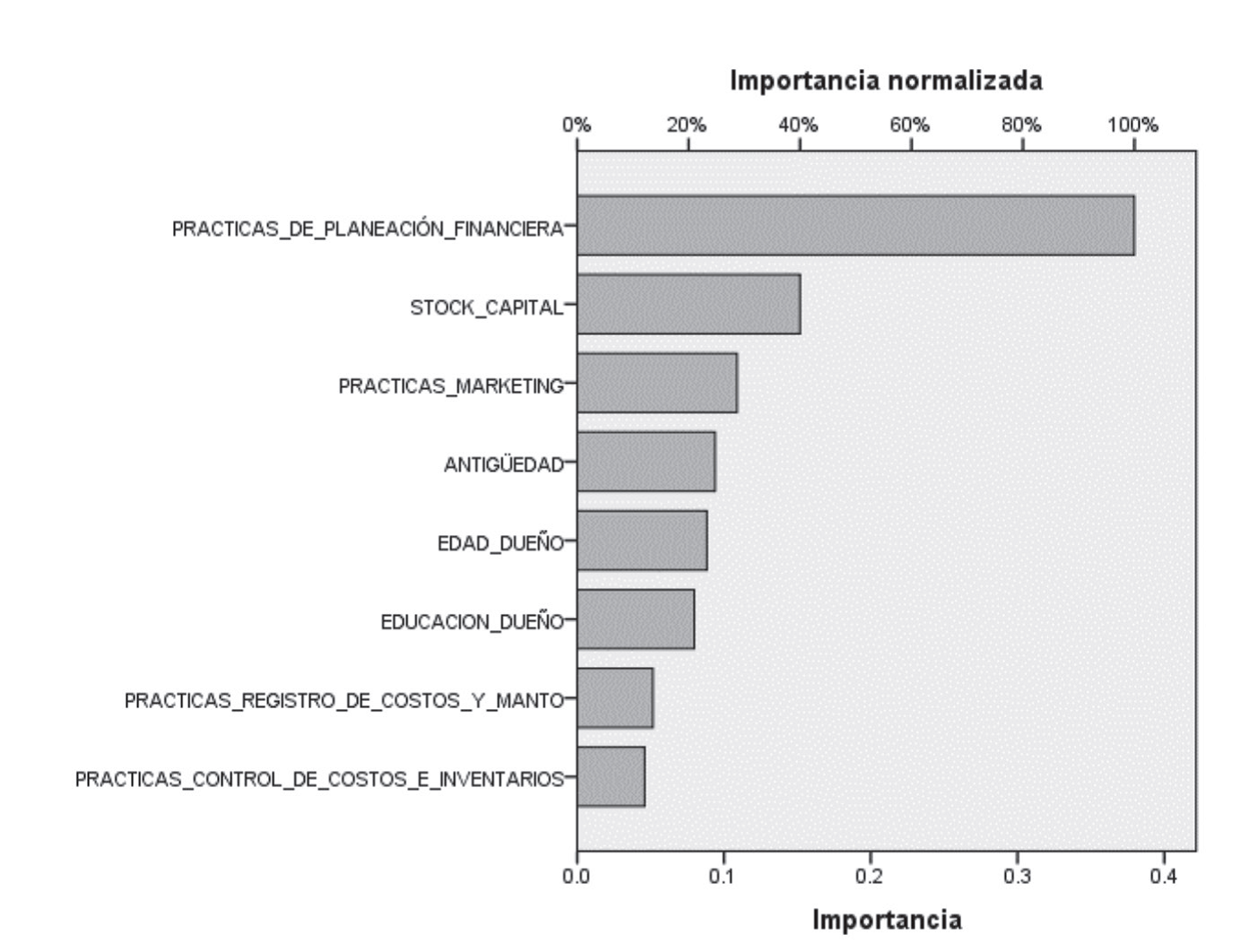

En cuanto a las variables introducidas en la capa de entrada, la Gráfica 2 muestra el análisis de la importancia de las variables; los resultados son relativamente coincidentes con aquellos obtenidos mediante métodos econométricos; la práctica organizacional más importante para explicar el desempeño de las ventas es la planeación financiera. Este resultado indica que en la medida en la que las empresas llevan un registro contable de sus ventas y sus costos, analizan sus presupuestos y realizan estimaciones acerca del futuro de los costos y ventas, son capaces de realizar una gestión más eficiente del negocio, que les permite incrementar las ventas.

La segunda variable en términos de importancia, es el acervo de capital; ello indica que, si las organizaciones disponen de una mayor cantidad de capital físico, son capaces de responder de manera más rápida a incrementos en la demanda; este resultado es consistente con la teoría de crecimiento neoclásica, que afirma que un mayor acervo de capital por trabajador, incrementa la productividad del trabajo.

De manera paralela, las prácticas de marketing, que podrían definirse como estrategias inteligencia de mercado (que no solo incluyen publicidad, sino principalmente un análisis de la competencia y el lanzamiento de promociones para captar clientes) ocupan un lugar importante en la determinación de los ingresos mensuales.

Por su parte, la antigüedad de la organización en el mercado ocupa el lugar 4to, en términos de importancia para explicar las ventas; dadas las características propias del segmento analizado (microempresas) la edad promedio de la muestra es relativamente baja (poco más de 3 años), lo que sugiere que las empresas se ubican en etapas tempranas de la curva de aprendizaje, por lo que pequeñas diferencias en el tiempo en el mercado, pueden representar distancias de aprendizaje importantes, como también lo valida el análisis econométrico.

Variables como la edad y educación del dueño, no resultan relevantes para explicar el comportamiento de las ventas, principalmente porque la educación apenas llega a ser la básica (3er año de secundaria).

Por último, se ubican dos prácticas contables, que en promedio son las que ejercen una influencia menor sobre el nivel de ventas; por un lado, el registro de control de costos y mantenimiento y por el otro, las prácticas de control de inventarios. Dadas las características del segmento de empresas analizadas (empresas con 3 empleados promedio, principalmente del sector comercio), la probabilidad de que una proporción alta sea empresas familiares, tiende a incrementarse; los resultados indican que, para ese tipo de organizaciones, el desarrollo de prácticas que permitan diferenciar los activos personales y de la organización y un registro sistemático de los costos, son, en el mejor de los casos, escasas.

Los resultados obtenidos coinciden, en cierto sentido, con los obtenidos por Fajnzylber, Maloney y Montes-Rojas (2009) ya que, para que las actividades que dichos autores señalaron (participación en el mercado crediticio, pago de impuestos, acceso a capacitación y pertenencia a asociaciones de negocios) se puedan llevar a cabo, es necesario contar con ciertas prácticas al interior de las organizaciones. Fajnzylber et al hacen referencia a que las características de las organizaciones persisten a lo largo del tiempo al estar correlacionadas con habilidades y capacidades empresariales no observadas. Algunas de las características no observadas podrían ser la falta de capacitación en prácticas financieras y contables, derivadas de la deficiencia educativa en los emprendedores mexicanos.

Conclusiones

Una extensa literatura muestra la importancia de la adopción de prácticas administrativas en el desempeño de las empresas pequeñas, medianas y grandes; empero, la investigación sobre micro empresas es muy limitada. Examinando el caso de las microempresas en México, el presente estudio identifica una importancia diferenciada en su adopción por parte de estas empresas. Para medir su impacto, se aplicó un análisis econométrico, y otro mediante Redes Neuronales Artificiales de cerca de 8,000 empresas provenientes de Business Practices in Small Firms in Developing Countries del Banco Mundial, y se comparan los resultados.

En términos del análisis preliminar de la encuesta, los indicadores promedio reflejan una alarmante situación de rezago educativo por parte de los emprendedores mexicanos ya que el nivel de educación promedio es tercero de secundaria, lo cual implica que algunos de ellos saben leer, escribir y realizar operaciones matemáticas básicas, pero no poseen capacidades y conocimientos relacionados con las practicas que se sugieren en esta investigación, ni las herramientas básicas para poder adquirirlas.

Los resultados empíricos muestran que las prácticas de planeación financiera, dentro de las cuales se incluyen: revisión mensual de las ventas (reales y estimadas), realización de presupuestos de costos y ventas anuales, elaboración de registros contables del desempeño financiero, son las que muestran tener un impacto sobre el desempeño financiero de la empresa, aproximado a partir de los ingresos por ventas. En contraste, las prácticas de control de compras e inventarios y registro de compras y mantenimiento, no muestran tener un impacto significativo en el desempeño financiero de las empresas; por su parte, el acervo de capital, impacta de manera significativa los ingresos mensuales, validando la teoría de que una mayor relación de capital por trabajador, impacta la productividad y posteriormente, a las ventas.

El análisis de RNA es capaz de explicar, con errores menores a 3%, las ventas mensuales de las empresas con ventas menores a 740,000 pesos mensuales, sin embargo, para organizaciones con ingresos superiores a ese monto, la Red tiende a sobre estimar de manera sistemática el valor de las ventas, lo que indica que, para empresas de mayor tamaño, son otros factores los que influyen en su desempeño.

Los resultados contribuyen a la literatura aportando información sobre aspectos clave en el desempeño financiero de las micro organizaciones mexicanas, dentro de los cuales destacan las prácticas de planeación financiera y las variables stock de capital y edad y nivel educativo del dueño de la empresa. El primer factor implica que los apoyos otorgados por el sector público y privado a este sector deben ir, no solamente acompañados de recursos y capacitación técnica, sino que también deben incluir asesoría financiera, para promover el éxito de la organización. Las variables acervo de capital y nivel educativo del dueño de la empresa, segundo factor y tercer factor, apuntan a que es necesario implementar una estrategia integral de inversión en educación que permita incrementar el nivel de conocimientos y capacidades de la población mexicana y, desarrollar innovaciones tecnológicas que permitan a las empresas pequeñas intensificar su nivel de capital utilizado.

La agenda de futuros estudios de investigación podría incluir el estudio del desempeño financiero en las micro empresas de otros países, con fines comparativos. Igualmente, se podrían estudiar las diferencias o similitudes que hay entre los aspectos que detonan el desempeño de dichas organizaciones de acuerdo al sector que pertenecen. En cuanto a la metodología, se podrían aplicar algunos otros modelos como las regresiones aparentemente no relacionadas.