nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

Desde 2017 el gobierno de Estados Unidos (EE. UU.) emprendió acciones contra la República Popular China, primero de tipo comercial, pasando después a una ofensiva de carácter general. Por medio de órdenes ejecutivas se ha restringido y/o bloqueado las actividades de empresas chinas en territorio estadounidense, ordenando a las corporaciones suspender operaciones; presionando a la vez a gobiernos de países aliados para que lleven a cabo acciones similares. La justificación oficial fue cambiando para centrarse en una posible amenaza militar sustentada en la adquisición ilegítima o ilegal de tecnología.

Al principio, cuando el entonces presidente Donald Trump denunció prácticas desleales que dijo contribuyeron a elevar el déficit comercial, el objetivo parecía claro: quebrantar el llamado mercantilismo chino, regresar los empleos “exportados” y restituir su industria manufacturera. Sin embargo, cuando las medidas se recrudecieron hasta la llamada guerra tecnológica, el objetivo estratégico anunciado se volvió confuso y contradictorio.

Lo fulminante de la ofensiva y la confusión que la rodea ha alentado a especialistas, observadores y comunicadores a formular diversas interpretaciones. Podemos distinguir tres variantes: 1) destinados a la guerra: China desafía la hegemonía estadounidense, quedando ambos países encaminados a un conflicto máximo (Allison, 2017; Beckley, 2021); 2) el llamado imperativo tecnológico: el líder global toma acciones preventivas contra el supuesto retador, intentando cerrar las vías que eleven sus capacidades tecnológicas (Kennedy y Lim, 2018; Lim, 2019; Boustany y Friedberg, 2019) y 3) el agotamiento de las ventajas económicas derivadas de la integración de China a la economía global (McKinsey Global Institute, 2019a; Li y Ting-Fang, 2020). La primera y segunda interpretaciones pertenecen al mismo planteamiento. La tercera implica la denuncia del llamado tecno-nacionalismo chino (Kennedy, 2017).

La variante tres y sus extensiones ganan terreno y se le conoce como de “desacople” o desarticulación. En su versión radical se formula un escenario en el cual las potencias occidentales más Japón rompen los lazos económicos con China; en otras versiones el desacople es parcial, pero la lógica de la ruptura siguiere que es una antesala del desacople total.

En torno al desacople, McKinsey Global Institute (2019a) afirma:

China y el resto del mundo parecen estar revaluando sus relaciones. En el resto del mundo, en particular los países avanzados, las consecuencias no previstas de la globalización y la desigual distribución de los beneficios son tópicos de discusión, y en EE. UU. hay preocupación del ‘shock chino’, que se ha llevado los empleos manufactureros. Varios de los principales países están emitiendo legislaciones que hacen que los acuerdos de inversión extranjera, sobre todo los que involucran tecnología de valor estratégico, se sometan a revisión. Lo anterior presagia un moderado desacople entre China y el mundo. Sin embargo, el desacople total no es inevitable.

Es un escenario inquietante, pero hay un motivo adicional de preocupación: la globalización aparece como una cuestión de estrategia, donde los participantes entran o salen cuando convenga a sus intereses. La noción básica de la globalización, como cambio histórico en la estructura del capitalismo, queda diluida. Las repercusiones del desacople, de acuerdo con McKinsey Global Institute (2019a), serían meramente pérdida de negocios y de ingresos empresariales.

El problema de este disímil diagnóstico es la falta de precedentes y de referentes. Nunca en la historia del capitalismo se había constituido una potencia económica en un tiempo tan corto, en una interacción “amigable”, siguiendo las reglas de gobernancia global instituidas por los principales poderes mundiales y en interrelación estrecha con la potencia líder (a diferencia de la extinta Unión Soviética). China presenta, además, ciertas especificidades, pues difiere, por ejemplo, de Japón, que se convirtió en las décadas de 1970 a 1990 en retador tecnológico de EE. UU.; es obviamente distinta a la Alemania de las dos guerras mundiales.

El ascenso de China a un estatus de poder global difícilmente puede ajustarse al patrón de transición hegemónica que ha prevalecido en los últimos 500 años, y que es analizado por Modelski (1987). El ascenso de China forma parte de una nueva estructura de poder global, cuyas primeras manifestaciones aparecieron en la década de 1980 cuando EE. UU. se enfrentó a la realidad de una capacidad industrial debilitada, viéndose forzado a negociar los términos de la gobernanza global con las potencias europeas.1 Entonces, el problema central en la actualidad es de coexistencia y de un nuevo balance de poder, lo que en ciertos aspectos puede ser más difícil de aceptar por el país líder que la confrontación y la guerra del pasado.

En este contexto, clarificaremos los alcances de la transformación de China en potencia industrial y tecnológica, su modalidad de interacción en el sistema mundial, su relación con las potencias capitalistas y, finalmente, cuáles fueron las implicaciones para el sistema mundial en su conjunto.

Nuestra hipótesis es que, dado el papel que ha jugado China en la economía global, el desacople que anticipan diversos observadores representa sobre todo una desestructuración de la modalidad vigente de acumulación de capital, siendo a la vez una regresión en la división global del trabajo y en la dinámica del cambio tecnológico. En tal sentido, el avance ulterior del capitalismo se vería frenado y lo que resulte de la segmentación del geoespacio se contrapone a la meta capitalista fundamental de universalizar sus relaciones de propiedad.

La participación de China en las cadenas globales de valor (CGV) ha creado una nueva realidad puesto que ha redefinido la organización, la logística, la estructura de costos, la oferta y el ciclo de modelos, la velocidad de entrega y la relación con proveedores de la manufactura, creando un nuevo polo de la división global del trabajo, equivalente al que forman otras industrias, por ejemplo, las de alta tecnología o las finanzas. Es dudoso que los promotores del desacople dispongan de recursos para duplicar numerosos sectores y subsectores que ahora dominan las empresas chinas, y que adicionalmente usen ese medio para recuperar empleos, abasteciendo mercados de menor escala.

Para fundamentar la hipótesis, en el apartado 2 examinamos el papel de China en la expansión geoespacial del capitalismo y las principales repercusiones en la producción global integrada. En el apartado 3, partiendo de la simbiosis entre la economía de EE. UU. y la de China, nos referiremos a lo que Breznitz y Murphree (2011) llaman “nueva dependencia” tecno-productiva entre países e industrias que forman parte de las CGV. Finalmente, en el apartado 4 analizaremos las implicaciones para ambas potencias del pasaje al estancamiento económico global y la crisis social en EE. UU., para discutir brevemente su papel como proveedor del orden global.

2. El escenario: el geoespacio global y el posicionamiento internacional de China

A partir de la década de 1980 la expansión de la acumulación de capital comenzó a requerir nuevos territorios, ya que Europa completó el catching up hacia la década de 1970, llevando a la baja el ritmo de crecimiento mundial (Piketty, 2014). África ofrecía mínimas posibilidades, en tanto que América Latina y el Sur de Asia tenían una importancia limitada por el bajo nivel del ingreso per cápita. Asia Nororiental y el Pacífico jugaron el papel de polos de dinamismo, aunque el desplazamiento del eje gravitacional global aún estaba incompleto (Dicken, 2015).

La caída del muro de Berlín en 1989 abrió nuevas posibilidades, puesto que las economías que abandonaban el socialismo en Europa del Este y la Unión Soviética (URSS) aparentemente ofrecían reservas abundantes de fuerza laboral y espacios para efectuar sustanciales inversiones. Faltaba por resolver bajo qué reglas se integrarían esos países a la órbita de la acumulación de capital. La respuesta se había fraguado años antes en los programas antiinflacionarios aplicados en Brasil y Bolivia. Se trataba de la terapia de choque, pieza medular del consenso de Washington (Bruno, 1993).

En el caso de los países ex socialistas, la terapia pretendía instaurar instantáneamente una economía de mercado y rehabilitar la economía (Lipton y Sachs, 1992; Sachs, 1992; Williamson, 1990); no se alcanzó ese objetivo, causándose una severa dislocación socio-económica y agudizando los problemas preexistentes (Weber, 2021; Stiglitz, 1999; Kagarlitsky, 1990). Lo que contravino las expectativas iniciales fue comprobar la limitada capacidad de absorción de capital en esa región, lo que se relacionaba con la obsolescencia de su industria, la estructuración primitiva del sistema de distribución y la culturización no funcional de la fuerza de trabajo (para una discusión de los puntos anteriores véase World Bank, 1996). La reunificación alemana funcionó en sentido inverso a como lo concibieron sus artífices, pues en lugar de atraer nuevas inversiones y brindar un impulso al capitalismo alemán, se tradujo en un oneroso flujo de subsidios a lo largo de los siguientes años (Zschiesche, 2003).

Por lo anterior, fue natural que la atención se centrara en China. Posterior a los desastres causados por el Gran Salto Adelante y la Revolución Cultural, comenzó una especie de rectificación. Desde inicios de la década de 1970 se verificaron discretos cambios para flexibilizar la fijación de los precios (Weber, 2021; Cheng, Wang y Zhu, 2019). En esos años se efectuaba igualmente una viva discusión sobre la conveniencia de aplicar una política gradualista o adoptar planes de choque (Weber, 2021). Finalmente, se impuso el gradualismo, determinando a la larga las siguientes repercusiones, en contraste con la URSS:

a) Se mantuvo la integridad de la estructura estatal, del sistema político y del territorio, por tanto, existió la posibilidad de fijar objetivos nacionales estratégicos.

b) Las zonas económicas especiales (ZEE) atrajeron grandes flujos de inversión extranjera que se conectó con las reservas de fuerza laboral de primer ingreso a la actividad fabril.

c) Una fracción de las empresas estatales que completó la reestructuración y una nueva variedad de empresa privada se convirtieron en abastecedoras del mercado interno y proveedoras de las CGV.

Visto en su conjunto, la integración de China cumplió las expectativas para sustentar la expansión capitalista, puesto que amplificó cualitativamente el geoespacio para la acumulación de capital y complementó la sustentación del sistema de producción globalmente integrada. A su vez, culminó el desplazamiento del eje gravitacional que se centró en Asia.

A través de las CGV se verificó la simbiosis entre las economías de EE. UU. y de China (o ChinAmerica; véase Jones, 2010). La simbiosis se define como la relación entre ambas economías basada en los siguientes factores: a) laboral (China brinda masivamente fuerza de trabajo para las empresas extranjeras), b) de mercado (ambos son mercados mutuos, en función de una división del trabajo binacional); c) tecnológico (en función de la relación aprendiz-proveedor se amplía el espectro de las innovaciones). La simbiosis ha definido la modalidad histórica de la globalización, incidiendo en el funcionamiento del capitalismo en su conjunto.

La interacción entre ambas economías produjo una baja de costos de producción tan general que constituyó la base de la estabilidad macroeconómica que animó la expansión mundial hasta antes de la crisis de 2008. Gracias a esa baja general de la tasa de crecimiento de los precios, la poderosa expansión del crédito que detonó con la desregulación bancaria no se tradujo en un aumento de la inflación (Howell, 2020); lo anterior, a su vez, coadyuvó al descenso tendencial de las tasas reales de interés, que se presentó como una de las principales metas de la política monetaria y se relaciona estrechamente con el nuevo papel de los activos financieros.

Este redimensionamiento del geoespacio capitalista se articula con el desplazamiento del eje gravitacional de la economía mundial (Dicken, 2015, pp. 14-45). Entre fines del siglo XIX y la mayor parte del XX, las potencias atlánticas lideradas por EE. UU. constituyeron el mayor centro productivo y tecnológico, dominando la dinámica capitalista. El desplazamiento hacia Asia, principalmente Asia-Pacífico, comenzó en la Edad de Oro, con el ascenso japonés, y se propagó a su zona Nororiental para luego centrarse en China después de los años 2000.

El Cuadro 1 presenta una estimación del cambio en el eje gravitacional basado en la definición de Dicken (2015). En lugar de utilizar los datos del producto interno bruto (PIB) nos basaremos en la manufactura, que refleja mejor el cambio tecno-productivo. La participación de EE. UU. y de Europa en la manufactura se encuentra en descenso desde la década de 1970; por otro lado, asciende la participación de Asia, experimentando un salto desde la década de 1990, principalmente por China; esa participación, de ser insignificante en la década de 1970, se acerca a la tercera parte del total mundial en 2018, confiriéndole el papel de articulador global con una creciente participación en diversos mercados.2

Cuadro 1 El cambio en el eje gravitacional global

(Participación

porcentual en la manufactura mundial)

| Región | 1970 | 1980 | 1990 | 2000 | 2005 | 2010 | 2015 | 2018 |

|---|---|---|---|---|---|---|---|---|

| EE. UU. | 27.5 | 23.1 | 22.3 | 24.3 | 23.2 | 20 | 17.8 | 16.9 |

| Europa | 43.1 | 41.6 | 38 | 30.4 | 28 | 24 | 22.1 | 21.6 |

| Alemania | n.d. | n.d. | 9.4 | 7.3 | 6.5 | 5.9 | 5.6 | 5.5 |

| Reino Unido | 6.7 | 5.3 | 4.8 | 3.8 | 3.2 | 2.6 | 2.2 | 2.1 |

| Francia | 3.9 | 3.8 | 3.3 | 3.1 | 2.8 | 2.3 | 2.1 | 1.9 |

| Asia | 14.8 | 18.5 | 25.5 | 31.9 | 36.4 | 44.9 | 50.1 | 52.2 |

| Japón | 9.6 | 10.5 | 12.6 | 10.2 | 9.4 | 8.3 | 7.5 | 7.1 |

| China | 1.3 | 2.3 | 4.2 | 9.9 | 13.6 | 21.5 | 26.6 | 28.6 |

| América Latina | 7.8 | 9.8 | 8.1 | 7.8 | 7.3 | 6.8 | 5.9 | 5.3 |

| África | 2.4 | 2.8 | 2.4 | 1.9 | 1.9 | 2.0 | 2.0 | 1.9 |

Fuente: elaborado con datos de la United Nations Conference of Trade and Development (UNCTAD, 2021).

La creciente participación del gigante asiático en los mercados del mundo es lo que McKinsey Global Institute (2015) llama el “efecto chino”, implicando que es el primero o está entre los primeros exportadores e importadores de una gama de bienes y servicios (véase el Cuadro 2).

Cuadro 2 Posicionamiento global de China

(Participación porcentual en

las exportaciones e importaciones mundiales)

| Como exportador | Sectores intensivos en trabajo con mayor participación China en las exportaciones |

| 11.2% de las exportaciones mundiales | |

| 50% de los paneles solares | 1. Textiles y confección |

| 45% de los barcos de carga | 2. Computadoras, electrónicos y productos ópticos |

| 40% de los textiles y confecciones | 3. Equipo eléctrico |

| 26% de mobiliario | Sectores intensivos en trabajo con mayor participación China en las importaciones |

| 25% de los teléfonos inteligentes | |

| 23% de productos de metal | 1. Minería y cantera |

| 19% de la maquinaria agrícola | 2. Agricultura, silvicultura y pesca |

| 15% de los robots industriales | 3. Computadoras, electrónicos y productos ópticos |

| Como importador | Principal mercado de: |

| 10% de las importaciones mundiales | Farmacéuticos |

| 60% de los semiconductores | Vehículos de motor |

| 18% de los productos agrícolas | Teléfonos móviles |

Fuente: elaborado con datos del McKinsey Global Institute (2019a) y UNCTAD (2021).

La integración de China implica un doble flujo de importaciones y exportaciones que se encuentran estratégicamente ligadas al aprendizaje tecnológico y desemboca en la fábrica global.3 Desde 2009 China es el mayor exportador mundial, el principal mercado de exportación de otros 13 países y el principal proveedor de 65; exporta cerca del 16% de lo que vende Sudáfrica e importa el 16% del PIB de Australia (McKinsey Global Institute, 2019a, p. 6).4 A diferencia de otras potencias que antes de la década de 1980 irrumpieron en el mercado mundial, el papel de China en el mercado global depende de su participación en las CGV. Analizaremos la relación bidireccional que surge de las CGV en las que participan empresas chinas.

3. Codependencia y subdivisión de la cadena global de valor

Las empresas chinas lograron posicionarse en las CGV en virtud de que cumplieron dos exigencias para desempeñarse activamente. Ernst (2003) cifra esas exigencias en dos factores: 1) base previa de conocimiento tecnológico5 y 2) intensidad del esfuerzo. Este último se debe redefinir esencialmente no como un factor meramente empresarial, sino socio-institucional, es decir, la conductividad de las “reglas del juego” a escala nacional para impulsar el aprendizaje colectivo.6

Una vez logrado el posicionamiento en los sectores de la manufactura donde han descendido las barreras a la entrada, comenzó la estrategia para alcanzar el estatus de innovador de segunda generación (Breznitz y Murphree, 2011). El siguiente escaño lo alcanzaron las empresas que absorbieron el conocimiento tecnológico genérico para ofrecer “imitaciones” de manufacturas básicas para el mercado interno (Breznitz y Murphree, 2011; Naugthon, 2007; Yueh, 2010). La etapa que sigue implica una importante interacción en las CGV, se forma una subdivisión o cadenas secundarias chinas que exportan a los mercados globales: estamos en el ámbito de la fábrica global (Breznitz y Murphree, 2011; Ernst, 2010).

Breznitz y Murphree (2011) se refieren a algunas de las causas e implicaciones básicas de la referida subdivisión de las CGV. Subrayan que la globalización ha fragmentado y reunificado las industrias y servicios, concentradas en clústers dispersos en el mundo. Ello ha traído una nueva lógica en la creación de valor, junto con nuevas formas de especialización e innovación. En ese proceso, continúan, China creó dos sistemas de inovación, una nacional y otro regional.

Las CGV desembocan en los clústers de la costa sur de China y se eslabonan con empresas que llamaremos de segunda generación; estas últimas forman otros encadenamientos nacionales y regionales que culminan en un bien o servicio que se perfecciona hasta adquirir alta competitividad global, digamos en equipo de cómputo y/o equipo móvil de telecomunicaciones (Zeng, 2011; Moberg, 2015; Cervantes, 2019). Es el caso del Delta del Rio Perla concebido tradicionalmente como región para el ensamble, pero que es la cuna de Huawei, ZTE y Tencent (Breznitz y Murphree, 2011). De esta forma tenemos que:

La modalidad actual de la globalización crea una nueva dependencia entre países e industrias. El ascenso de China en las Tecnologías de Información y Comunicación (TICs) se debe en parte a las nuevas oportunidades abiertas en segmentos específicos de la producción basada en encadenamientos productivos. Sin embargo, su crucial papel en esos escaños no sólo ha convertido a China en parte de las redes de las TICs, sino que creo una mutua dependencia. De una parte, las empresas chinas pertenecientes a las TICs necesitan la participación y la presencia en China de las líderes globales, pero por otro lado las corporaciones extranjeras dependen de su contraparte china para producir (Breznitz y Murphree, 2011, pp. 17-18).

La codependencia es bidireccional: de la empresa china a la estadounidense y viceversa. A su vez, la codependencia es la base de la simbiosis de ambas economías y sus formas más avanzadas implican un desdoblamiento de las fuentes del conocimiento tecnológico en fuentes internas y externas.

Naturalmente, las dos preguntas fundamentales son si la dependencia de las fuentes externas de conocimiento es irreversible y si este proceso merma el poder de la corporación líder. Ese análisis dejará patente que hay una merma limitada del poder de la empresa líder, pero que puede revertirlo parcialmente si avanza a nuevos campos de innovación (que es lo que ha pasado hasta ahora).

Al estar la empresa especializada verticalmente se concentra en las actividades centrales y delega el resto a empresas externas. La transferencia de conocimiento como know how es relativamente simple, pero la relación entre la empresa líder y la empresa proveedora va más allá. Ernst (2010) la define así: al pasar la corporación global a productos más complejos, encuentra que no es rentable gestionar todo el conocimiento involucrado en la producción. Lo anterior implica diferenciar entre el conocimiento bajo el control de la corporación líder (conocimiento interno) y el externo. Este último fue, en su momento, conocimiento interno, pero adquirió un carácter complementario, transfiriéndose a otra empresa (Arora, Fosfuri y Gamberdella, 2001; Baldwin y Clark, 1997).

Una de las dificultades para dividir el trabajo de innovación se encuentra en la división de tareas en subtareas (Arora, Fosfuri y Gamberdella, 2001). La transferencia requiere que el receptor efectúe actividades que pertenecen a la innovación original. Si el conocimiento de los miembros de una organización tiene los atributos de articulable, enseñable, observable, simple, independiente del sistema, independiente del contexto y monodisciplinario, entonces es posible subdividir tareas y delegarlas (op. cit). El conocimiento debe reorganizarse en categorías universales en lugar de idiosincráticas; entonces, la descomposición de un problema complejo en tareas relativamente independientes (módulos) es difícil en nuevas tecnologías y más fácil en las que han alcanzado un nivel explícito (op. cit). Si las subtareas en las tecnologías más recientes están interrelacionadas unas con otras, pudiendo implicar importantes costos de transacción, el proceso tenderá a mantenerse en la organización (op. cit.).

El resultado de la complementariedad del conocimiento interno y el externo a la corporación da origen a la codependencia, como una relación bidireccional. La empresa líder es propietaria de la tecnología y los proveedores externos dependen de su know how y patentes; pero a la vez la empresa central depende de las capacidades de la empresa proveedora, que introduce por su cuenta innovaciones específicas en los productos y procesos con lo que abastecen a la empresa líder.

En suma, la producción de electrónicos, equipo de telecomunicaciones, componentes y software depende del diseño modular traduciéndose en la constitución de lo que Arora, Fosfuri y Gamberdella (2001) llama mercado global de tecnología, asentado en Asia-Pacífico. El papel de las empresas chinas ha escalado para ser proveedores de sistemas que definen la arquitectura (Ernst, 2010). Pese a que delegan operaciones importantes como módulos específicos de diseño, el foundry y el equipo automático, la concepción y diseño básico de los chips está bajo el control de los fabricantes originales de equipo (OEM, Original Equipment Manufacturer) globales como INTEL, IBM y Qualcomm. Lo más importante es la fuerza centrífuga que dispersa globalmente las actividades de innovación. El desacople implicaría contrarrestar y generar sustanciales costos económicos para las empresas líderes que se proyectarían a los usuarios.

3.1. Colaborador y competidor. La dimensión de la competencia china

Veamos el posicionamiento competitivo de China en el mercado mundial. De acuerdo McKinsey Global Institute (2019a), las empresas chinas lograron posicionarse como líderes en cinco subsectores. El posicionamiento superior en el mercado es aquel en el cual la participación en el mercado mundial es de al menos 10% (véase el Cuadro 3). Hay seis sectores en los que exporta más del 20% del total mundial: computadoras, electrónicos y óptica, equipo eléctrico, textiles y prendas de vestir, muebles, otros productos no metálicos, productos de metal y productos de madera. A su vez, en cinco sectores importa más del 10% mundial: computadoras, electrónicos y óptica, minería, químicos, papel y productos de papel.

Cuadro 3 China como potencia exportadora

| Con insumos nacionales | Porcentaje |

|---|---|

| Paneles solares | 50% |

| Sistemas de pagos digitales | 10% |

| Barcos de carga | 45% |

| Con insumos importables | Porcentaje |

| Maquinaria agrícola | 19% |

| Teléfonos inteligentes | 25% |

| Servicios en la nube | 8% |

| Robótica | 15% |

Fuente: elaborado con datos del McKinsey Global Institute (2019a).

Hay una distinción referente al origen de los insumos, distinguiendo entre insumos nacionales versus insumos importados. Los subsectores de mayor contenido tecnológico utilizan insumos importados, es el caso de teléfonos inteligentes, servicios en la nube y robótica. Lo anterior confirma el papel que desempeñan las CGV en el desarrollo tecnológico chino.

Clasificaremos los productos presentados en el Cuadro 3 en dos categorías. No se trata de analizar esas industrias y mercados, sino de discutir el patrón de competencia entre ambos países. Existen: 1) manufacturas básicas que completaron el primer ciclo de vida del producto en Occidente e inician otro en China, con el apoyo de innovaciones incrementales y arquitectónicas; en ese grupo se encuentra paneles solares y barcos de carga y se producen con insumos nacionales; 2) productos de mayor valor agregado y contenido tecnológico, pero aun a cierta distancia de la frontera tecnológica, pertenecen a esa categoría servicios en la nube y sistemas de pagos digitales. Parte de los insumos, los más avanzados, se importan.

Las dos categorías que agregamos son: 3) los servicios generados en los ecosistemas digitales, tales como e-commerce, redes sociales y buscadores web, y 4) aplicaciones que operan con inteligencia artificial, como reconocimiento facial, Internet basada en Inteligencia Artificial (IA), etcétera. En el caso de las empresas radicadas en los ecosistemas, los proveedores chinos tienden a equiparar a sus contrapartes estadounidenses, pero su competencia directa es limitada. Alibaba y Tencent tienen una orientación hacia el mercado interno y al sur de Asia principalmente. Es diferente en aplicaciones basadas en IA. De acuerdo con el estudio de Lee (2018), en la primera generación de servicios Internet-IA, IA de negocios, de percepción y autónoma, las empresas de ambos países estarán en unos diez años compitiendo en situación de igualdad.

La información anterior permite sacar ciertas conclusiones. La posición de China en la competencia intercapitalista no es unidimensional, de allí la necesidad de efectuar la diferenciación por niveles o estratos. La fábrica global tiene implicaciones diferentes a los productos de alta tecnología que tienen cierta proximidad a la frontera tecnológica; la supremacía china en manufactura ha provocado un cambio estructural en la economía mundial y al mismo tiempo, dada las políticas de laissez faire, un dislocamiento en los mercados laborales, sobre todo en EE. UU. Ese efecto es mayor en las condiciones de estancamiento económico global.

Los productos de mayor nivel tecnológico como teléfonos inteligentes se producen en las CGV e implican codependencia en el sentido ya explicado. En tanto las empresas chinas son dependientes de los semiconductores diseñados en EE. UU., brindan el mayor mercado en el mundo para esos componentes. Se trata de una competencia basada en la colaboración. Hay codependencia también en los servicios basados en la IA, el único nivel donde hay competencia directa.

Para dimensionar el posicionamiento de China en la competencia mundial es útil compararla con la experiencia japonesa, que hasta la fecha representa la reasignación de mercados más importante en la historia del capitalismo. A partir de la década de 1970 y hasta la década de 1990 pareció que la industria japonesa barría con las empresas estadounidenses en diversos sectores y subsectores; los japoneses competieron directamente exportando a EE. UU., lo cual los llevó a arrebatar mercados casi completos, estando a punto de eliminar a la industria automotriz estadounidense y a la de circuitos integrados (Mowery y Nelson, 1999). Otros sectores donde se entabló una férrea lucha fueron en equipo de telecomunicaciones, equipo de cómputo, máquinas herramientas y en varios subsectores de la industria química. Sin embargo, la lucha decisiva fue en semiconductores en la categoría de circuitos lógicos, por su centralidad en el paradigma digital. En este caso se impusieron las empresas de EE. UU., esencialmente INTEL, y los consorcios japoneses se impusieron en DRAM’s, es decir, circuitos de memoria (op. cit.).

El posicionamiento de las empresas chinas es diferente a las de Japón. Este país alcanzó el estatus de innovador de primera generación, lo que las empresas chinas aún no han logrado. En segundo lugar, el alcance de la competencia directa es, en el caso japonés, muy elevado, en tanto China representa una escala modesta. Pero sobre todo en los sectores en los que se impuso China son sobre todo sectores que, como explicamos, completaron el “primer” ciclo de vida del producto. Para EE. UU. fue positivo que surgiera un proveedor mundial que abatiera costos de producción para de esa manera facilitar la especialización en alta tecnología. La tragedia social fue que el ajuste estructural dejó de lado a amplias capas de trabajadores, configurando una crisis social de larga duración.

4. El pasaje al estancamiento económico global y la crisis social en EE. UU.

El pasaje a la etapa de estancamiento económico prolongado, tras el estallido de la crisis financiera en 2008, ha impactado el geoespacio, sus encadenamientos productivos y la simbiosis EE. UU.-China, creando inestabilidad en las relaciones internacionales. Al igual que en otros periodos de recesión prolongada o depresiones económicas, han cambiado los patrones de competencia a medida que los países capitalistas emprenden acciones defensivas y ofensivas contra la sobreacumulación y sobreproducción; presenciamos la resurrección del proteccionismo y la manipulación del tipo de cambio para favorecer la expansión a mercados externos restringiendo el acceso al propio.

¿Qué implicaciones tiene lo anterior en los países que intentan cerrar la brecha tecnológica? Durante la década de 1970, años de recesión global, los Tigres asiáticos obtuvieron ventajas de la sobreproducción al comprar plantas industriales y tecnología a precios muy favorables (Amsden, 1988). La plétora de capital y la baja de la demanda redujeron las barreras a la entrada y propició el relevo tecnológico en sectores antes vedados a los recién llegados. El empuje sudcoreano en la industria química y pesada se gestó en condiciones de recesión mundial (op. cit.).

EE. UU. sobrelleva una doble carga: habiendo experimentado un cambio en su estructura productiva a favor de los servicios tecnológicos y financieros, dejó inconcluso el ajuste sociolaboral requerido para responder al cambio en la división global del trabajo; por ello se ahondó la fractura social que se había abierto desde la década de 1970 por la desarticulación del régimen fordista. La conversión de China en fábrica global, pero también el inicio de un prolongado periodo de bajo crecimiento mundial, puso dramáticamente en evidencia el costo de la inacción política.

En décadas recientes, en la potencia líder se han reducido las oportunidades de empleo y el ingreso de los trabajadores. Unos 150 millones de adultos han tenido una experiencia laboral desfavorable, sea por inseguridad en el empleo o por deterioro de las condiciones salariales (McKinsey Global Institute, 2019b). De esa manera, EE. UU. se puede calificar como un país fracturado, por cuanto existe prosperidad en unas 25 grandes ciudades con unos 95 millones de personas; en contraste, en poblados más pequeños (54 ciudades y 2000 condados rurales) viven aproximadamente 77 millones de personas con escasas oportunidades laborales y bajo nivel educativo. Entre esos dos extremos se encuentra 94 millones de estadounidenses que se definen como clase media, pero con modesto progreso económico y limitado acceso al empleo bien remunerado (McKinsey Global Institute, 2019b; Moretti, 2018; Bryant, 2021). Se esperaría que esta divergencia indujera a la población a abandonar las áreas decadentes e ir a las ascendentes, pero no ha pasado así y la movilidad social ha disminuido (McKinsey Global Institute, 2019b).

Las ganancias del desarrollo capitalista se han concentrado en los últimos 20 años en un grupo compacto de sectores (finanzas, bienes raíces, tecnología, farmacéutica y servicios empresariales), más concentrado territorialmente; sólo 6% de los condados absorben el 60% del crecimiento del producto (McKinsey Global Institute, 2019b). Es lo que ese instituto llama el efecto superestrella territorial. Entre las grandes corporaciones, el 10% superior captura el 80% de los beneficios. Su inversión es mayormente en intangibles, fuerza laboral altamente calificada, capacidades digitales y alta proporción de sus ventas en el exterior. Sus insumos vienen en gran parte del exterior; para llegar a la cima tuvieron que sostener una lucha implacable y casi la mitad sucumbieron (McKinsey Global Institute, 2019b; Meagher, 2021).

Aunado a ello, el gasto federal en educación, infraestructura e investigación científica pasó de 2.5% del PIB a menos de 1.5% (McKinsey Global Institute, 2019b). También declinó el reentrenamiento brindado por la empresa, la protección por desempleo y la pensión garantizada, dando pasó a lo que se ha llamado la individualización del contrato social (Hacker, 2019; Shafik, 2021).

Este dislocamiento tiene un origen remoto, que fue la desarticulación del régimen fordista que creó el cinturón del hollín y el tazón de polvo. Su causa inmediata es el cambio en la estructura económica, sin que vaya acompañada de una política social para recalificar a los trabajadores y facilitar su reasignación sectorial.

5. Como conclusión: hegemonía global y estabilidad capitalista. EE. UU. Como bajo proveedor de orden global

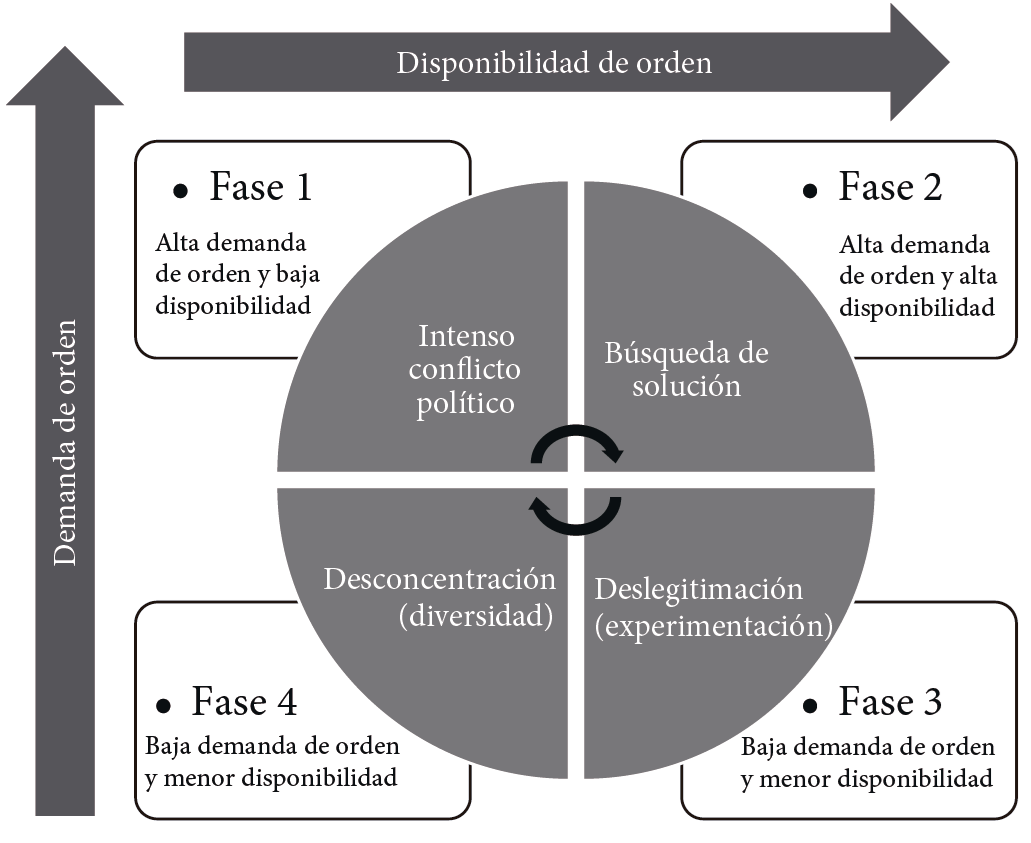

Modelski (1987) distingue cuatro fases en el ciclo de poder global que se han presentado de manera regular en la historia del capitalismo. La variable relevante es la oferta/demanda de orden o estabilidad global. El esquema 1 sintetiza el planteamiento de Modelski. La fase 1 corresponde a la gestación del conflicto político que puede adoptar posteriormente la forma de guerra global. En él, la demanda de orden es elevada, pero la disponibilidad es baja debido a las condiciones de desorientación y desorden mundial.

La fase 2 resuelve el desequilibrio mediante una decisión sistémica y una prueba mayor de fuerza (la guerra global) que implica elevar la oferta de orden a un alto nivel. Ese orden es producto del emergente liderazgo global. No obstante, la alta prioridad al orden se deteriora en función de la consecución del objetivo antitético como son la experimentación y el desarrollo, e incluso la especulación; sigue la fase 3, que es de deslegitimación, pues la demanda o preferencia por el orden declina. La baja demanda de orden induce una declinación de su oferta y el sistema llega a una situación de desconcentración, o fase 4. En esa última, tanto la demanda de orden como su oferta llevan al punto más bajo.

Pensemos ahora en la situación de EE. UU. Cabe precisar primero que siendo Estados Unidos el líder global no ejerce en la actualidad su hegemonía y brinda orden de la misma manera que lo hizo en la edad de oro (1950-1973). Después de 1973, como parte del pasaje a la deslegitimación, debió coordinar sus acciones con las otras potencias capitalistas que conforman el G-7 (véase Dicken, 2015). Este nuevo estatus se entendió interpretado por algunos autores como equivalente a una multipolaridad, siendo Alemania y Japón dos polos, que ha equiparado su poderío industrial al de EE. UU. No es así, esas dos potencias tienen una posición subalterna en el nuevo paradigma tecnológico y son naciones sin ejército o receptoras de bases militares estadunidenses. EE. UU. tiene poder de veto, pero no puede actuar sólo.

Con esa salvedad, todo indica que su liderazgo se encuentra entre la fase 3 entrando a la 4. La cuestión relevante no es la emergencia de un retador que reclama el cetro, sino que el líder no está en condiciones de proporcionar el orden que requiere el sistema global. Recordemos que la demanda de orden es baja en la fase 3 y 4 debido a las condiciones creadas específicamente por el estancamiento global y por la polarización social de EE. UU.

La desconcentración del poder global estadounidense se magnifica por su incapacidad de conducir estratégicamente la relación con la potencia ascendente, China, cuya inserción ha provocado un cambio estructural en la economía mundial. La débil actuación de las autoridades estadounidenses propicia el aumento de la ciber-criminalidad y posterga el acuerdo de estándares digitales, así como la regulación global del gran capital tecnológico.

Lo anterior indica que el establecimiento de una nueva estructura de poder global difiere de experiencias anteriores en varios aspectos cruciales; antes el retador había alcanzado capacidad tecnológica y militar para desafiar al líder. En nuestros días, el retador (China) no ha logrado la equiparación tecnológica con EE. UU., pero su incidencia en el mundo ha cambiado los patrones de funcionamiento, profundizando y llevando en nueva dirección el cambio mundial.

Ante el creciente deterioro social derivada del pasaje a un periodo prolongado de bajo crecimiento mundial se produjo una escisión del bloque de poder estadounidense (véase Chesnais, 2016; también Giridharadas, 2018 y Philippon, 2019). Al lado de la oposición de la América corporativa se dio una rebelión de los sectores ultranacionalistas, ganando la iniciativa bajo la presidencia de Trump.

El desenlace no sólo es competencia de las altas esferas donde se toman las decisiones cruciales, sino que es un asunto que compete a toda la humanidad, puesto que se juega el futuro del mundo. Si en el pasado la instauración de un nuevo poder mundial significaba la mortandad por millones, irónicamente el escenario es diferente. La interconectividad del mundo es tan elevada que se desvanece la posibilidad de extender el poderío de una sola potencia. El gran reto es el acomodo de dos superpotencias y las convulsiones que presenciamos son producto de la resistencia a reconocer la realidad.