nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. INTRODUCCIÓN

En dieciséis países de América Latina el gasto público creció 283% en promedio en términos reales y sus economías en 1.65% en promedio entre 1990 y 2017, lo que sugiere un incremento en la relación entre el gasto público y el producto interno bruto (PIB).

La relación entre gasto público y desempeño económico ofrece la oportunidad de revisar la controversia entre los planteamientos de Wagner (1883) y de Keynes (1965). Según Wagner, el crecimiento de largo plazo provoca una mayor actividad del Estado, mientras que Keynes sostiene que el gasto público es exógeno y puede emplearse para estabilizar a la economía.

Los países que analizamos presentan heterogeneidad en el ingreso, la participación del gasto público en el PIB, el desempeño económico y la evolución del gasto en el periodo de estudio. Panamá, país de altos ingresos, registró un crecimiento de 278% y un gasto público de 224% con participación en su PIB cercana a 21%. Ecuador, con ingresos medios altos, incrementó a 37%, más de 15 puntos porcentuales, la proporción de su gasto público respecto del PIB.

En este trabajo estudiamos la relación entre el desempeño económico y el gasto público para establecer si el crecimiento del segundo determina al primero o si motiva ese crecimiento o si la influencia es recíproca. En la sección 2 enunciamos los postulados de Wagner y Keynes sobre esa correlación; la sección 3 ofrece una revisión de trabajos empíricos; la sección 4 enuncia las características generales de los datos estudiados y del enfoque analítico cuyos resultados se muestran en la sección 5. Finalmente, presentamos las conclusiones.

2. POSTULADOS DE WAGNER Y KEYNES

El estudio de los determinantes del gasto público ha llevado a investigar la relevancia de la ley de Wagner, según la cual la causalidad va del crecimiento económico al gasto. Quizás en parte se ha popularizado por la supuesta contraposición con la hipótesis keynesiana de que la causalidad es en sentido contrario.

Paparas, Richter y Kostakis (2019) afirman que Wagner postuló antes que Keynes la participación del gobierno para estabilizar el sistema político, mientras que Keynes considera que esa participación debe ser para estabilizar el sistema económico.

La relación entre el gasto público y el crecimiento económico, y su comprobación empírica, tienen que tomar en cuenta si se está considerando la motivación o el resultado de una acción (Paparas, Richter y Kostakis, 2019). En el primer caso, Wagner supone que la motivación para aumentar el gasto público surge de la presión política para incrementar el bienestar asociado con una mayor tasa de crecimiento económico. Según Keynes, ante una recesión un aumento del gasto público puede estabilizar la economía, lo cual puede implicar una relación negativa si el gasto es contracíclico. En el segundo caso, para Wagner el resultado de mayor crecimiento sería un aumento del gasto, en la explicación de Keynes la relación es inversa.

En el pensamiento keynesiano, el equilibrio de la economía no es algo menor ya que, según Minsky (1987, p. 78), la economía está en desequilibrio permanente. La estabilidad económica de corto plazo se encuentra sujeta a procesos de desequilibrio y el auge, la crisis, la deflación, el estancamiento, la expansión y la recuperación son estados del sistema económico y cuando éste se acerca a la estabilidad se generan mecanismos que conducen al desequilibrio (Minsky, 1987, p.71).

Las corrientes asociadas con el pensamiento keynesiano coinciden en que la política fiscal puede incidir en el crecimiento económico, al incentivar la demanda agregada; el gasto público puede combatir el desempleo, y mediante una política impositiva acorde se puede contener la inflación. No obstante, hay algunos puntos de desacuerdo, Chick (1984) afirma que muchos proponentes y practicantes de una política fiscal keynesiana han basado su planteamiento en una interpretación neoclásica de equilibrio del desempleo condicionado por la demanda agregada; la teoría de Keynes, clama Chick (1984, p. 112), es de desequilibrio constante condicionado por imperfecciones del mercado pues no se cumplen los supuestos de flexibilidad perfecta de los salarios y precios.

Wagner (1883) cuestionaba si debiera permitirse que el gasto público creciera y los ingresos requeridos para financiarlo se convirtieran en una carga opresiva afectando al consumo y el ahorro privados. La respuesta sería afirmativa dada una emergencia nacional temporal, considerando al menos que el gasto pueda ser una alternativa exitosa para afrontar la contingencia y que el Estado debe preservarse. La respuesta sería negativa si esas consideraciones no se cumplen y la situación opresiva generada por los impuestos se vuelve permanente.

Por lo tanto, el nivel de gasto público no obedece a una determinación abstracta, y la proporción entre gasto e ingreso nacionales no puede sobrepasarse de forma permanente. Sin embargo, el progreso social es la causa, explicación y justificación de que el gasto público crezca de manera constante, las presiones de una sociedad progresiva obligan a un cambio en las actividades públicas. Este incremento tendrá como restricción su financiamiento, pero para Wagner (1883) el deseo de desarrollo de un pueblo progresista siempre superará esa restricción.

Wagner sostiene que las actividades estatales que explican el incremento del gasto son de mantenimiento y aplicación de la ley y el orden en los ámbitos interno y externo, lo cual genera las condiciones sociales necesarias para que el mercado funcione. La complejidad de una sociedad progresista obliga a mejorar la calidad de las labores gubernamentales, lo que incrementa su carácter preventivo y represivo, y propicia mayor participación gubernamental en las tareas productivas. El desarrollo de nuevos procesos técnicos concentra actividades en la iniciativa privada y, si son mal administrados los grandes capitales asociados, podrían generarse perturbaciones especulativas, evitables mediante la participación gubernamental. Otra función inherente es el suministro de bienes sociales y económicos como los servicios postales, de salud, educativos y financieros (Peacock y Wiseman, 1961).

Según Bird (1971), el crecimiento económico en las condiciones consideradas por Wagner genera cambios en la conformación de asentamientos urbanos y del sector privado, lo cual origina asociaciones monopólicas u oligopólicas. De esta forma, el aumento del gasto público responde a la ampliación de servicios de administración y orden, recreativos, culturales, educativos, así como una mayor regulación del sector privado para mantener la eficiencia económica. Bailey (2001, p. 44) explica que el progreso social y el aumento de los ingresos van acompañados de una expansión inevitable del gasto gubernamental para atender la demanda de servicios como educación y salud, que crecen a un ritmo mayor que el ingreso, lo que denota una alta elasticidad.

El punto de vista keynesiano sobre la relación entre el gasto público y la actividad económica pasa a ser un instrumento de política incidente sobre la inversión por la propensión marginal a consumir y el mantenimiento de la demanda agregada. El concepto de demanda efectiva, a diferencia de la escasez sostenida por el pensamiento convencional de la época de Keynes, fue una de las principales contribuciones de éste al pensamiento económico; en condiciones normales, la economía tiene la capacidad para alcanzar un bienestar material mayor combinando políticas fiscales y monetarias propiciadoras del pleno empleo sin generar presiones inflacionarias (Kaldor, 1987). Según Novelo (2016), Keynes construye su modelo con un sistema de tres variables independientes (la propensión marginal a consumir, la eficacia marginal del capital y la tasa de interés) que determinan el nivel de ingreso y el volumen de ocupación. La inversión marca el ritmo de la economía y depende más de la demanda efectiva que de la tasa de interés; en ambientes deprimidos, de rentismo financiero y déficit fiscal cero, deja de cumplir su cometido.

Un elemento central en Keynes es la política fiscal y su efecto en la demanda efectiva (Keynes, 1965, p. 92). La política gubernamental tiene la capacidad de aproximar a la sociedad al pleno empleo y a una distribución del ingreso y la riqueza más equitativa. Sin embargo, en algunos casos el problema es que el acercamiento al pleno empleo puede resultar altamente dependiente del gasto público y de diferentes beneficios a la inversión privada, lo que ha afectado la socialización de la inversión y ha habido impactos menores en la distribución del ingreso (Minsky, 1987, p. 171).

Dadas las coincidencias entre Wagner y Keynes sobre la intervención gubernamental, sus ideas no son opuestas. Peacock y Wiseman (1961) afirman que Wagner ofrece una interpretación de la asociación del crecimiento del gasto público con la producción comunitaria en varios países europeos. La posición de Keynes es más prescriptiva que descriptiva (Larkey, Stolp y Winer, 1981). Para Wagner, la relación es un proceso de largo plazo; para Keynes, la intervención podría ser coyuntural y de corto o mediano plazo para la estabilidad económica del ciclo. Peacock y Scott (2000) establecen que Wagner destacó la asociación entre las dos variables, pero fue mesurado en lo concerniente a establecer una causalidad.

Las coincidencias entre ambos pudiera ser la causa de que no haya evidencia empírica contundente a favor de alguna de ellas, existe evidencia mixta.

3. ESTUDIOS EMPÍRICOS

En la década de 1960 surgieron modelos que aportan evidencia sobre la ley de Wagner y que establecen una relación causal del gasto hacia el PIB, o variedades de ambas relaciones de causalidad. Peacock y Wiseman (1961) consideran ambas variables. Gupta (1967) las expresa en términos per cápita; Musgrave (1969) usa el gasto público en términos relativos al PIB. Pryor (1969) regresa a un planteamiento cercano al de Peacock y Wiseman, representando al gasto público sólo con el gasto de consumo. En todos los casos, excepto Musgrave, se establece necesariamente que el coeficiente de la relación entre las variables es mayor que 1. Ghandi (1970), Mann (1980) y Paparas, Richter y Kostakis (2019) ofrecen amplias revisiones de la literatura acumulada.

Se ha criticado a varios estudios por considerar estacionarias las series de datos sin ofrecer pruebas que lo garanticen. Por eso se volvió una práctica común realizar pruebas de estacionariedad y de cointegración. Para Peacock y Scott (2000) la verificación de la relación cointegrante sería suficiente en los términos de Wagner, pero muchos estudios optan por alguna prueba de causalidad de Granger (Chow, Cotsomitis y Kwan, 2002; Al-Qudair 2005; Narayan, Nielsen y Smyth, 2008; Akpan 2011; Tasseven, 2011; Magazzino, 2012; Srinivasan, 2013; Al-Zeaud, 2015; Abdulrasheed, 2017).

Algunos estudios actuales llegan a conclusiones relevantes mediante nuevas metodologías, muestras amplias, incorporan hipótesis adicionales. Funashima (2017) analiza diez países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) desde 1800 hasta 2009 para probar dos hipótesis sobre el crecimiento de la actividad del Estado, la ley de Wagner y el efecto desplazamiento mediante wavelets debido a que éstos le permiten establecer subperiodos previamente divididos de acuerdo con la etapa de desarrollo de cada país. Encuentra una relación débil tanto en las etapas de bajo desarrollo como en las de alto desarrollo que sugiere que la diversidad de resultados previos se debe a que no se consideran los cambios estructurales que acompañan al desarrollo individual de cada país.

Afonso y Alves (2017) estudian el comportamiento del gasto público de 14 países europeos entre 1996 y 2013, en un escenario de actividad económica creciente. Mediante estimaciones Seemingly Unrelated Regression (SUR) para paneles de datos identifican elasticidades superiores a 1, congruentes con la ley de Wagner, así como evidencia de efectos anticíclicos en varias partidas del gasto público acordes con la hipótesis de Keynes.

Laboure y Taugourdea (2018) analizan si la relación entre la composición del gasto de 147 países y su crecimiento económico de 1970 a 2008 se ajusta a la curva de Armey y si la composición del gasto tiene efectos sobre el crecimiento y el desarrollo de largo plazo. Los resultados comprueban la ley de Wagner para los países de bajos ingresos donde el gasto público se correlaciona de manera positiva con el desarrollo económico y encuentran lo opuesto para los países de altos ingresos. Hallan que el gasto en educación resulta sumamente productivo y su efecto sobre el desarrollo en países pobres es el más alto, mientras que para los países de ingresos altos no.

Jalles (2019) compara la respuesta de la actividad económica a diferentes tipos de gasto en 61 economías, emergentes y desarrolladas. Detecta una mayor frecuencia del cumplimiento de la ley de Wagner, condicionado por la categoría de gasto, en las economías desarrolladas, en particular cuando su crecimiento supera al potencial. También encuentra una frecuencia relativamente mayor de la ley de Wagner en países emergentes. Al igual que Afonso y Alves (2017), Jalles (2019) reporta evidencia de efectos anticíclicos en algunos tipos de gasto.

Irandoust (2019) estudia 12 países europeos de la OCDE y explora si existe evidencia sobre la ley de Wagner “aumentada”, usa, además del gasto público nominal como porcentaje del PIB nominal y el PIB real per cápita, un índice de dependencia para capturar el gasto en cuidado infantil, la educación y las pensiones. En Francia, Reino Unido, Irlanda, Países Bajos y Finlandia la evidencia comprueba la ley de Wagner; en España e Italia hay un efecto bidireccional; en Noruega la evidencia apoya la hipótesis de Keynes y en Alemania, Dinamarca, Bélgica y Suecia la evidencia no apoya relación alguna. Para Irandoust, la poca evidencia favorable a la hipótesis de Keynes se debe a la limitación de la política fiscal para incidir en el crecimiento de largo plazo, además de prácticas de ilusión fiscal en el periodo estudiado. Asimismo, los países donde verificó la ley de Wagner se encontraban en una disyuntiva respecto al financiamiento del gasto creciente: aumentar los impuestos podía generar ineficiencias económicas, no hacerlo ponía en riesgo la sostenibilidad fiscal.

Paparas, Richter y Kostakis (2019) analizan la relación entre el gasto y el crecimiento del Reino Unido entre 1850 y 2010, sus resultados muestran la efectividad del gasto público para estimular el crecimiento económico y la influencia de éste sobre el presupuesto gubernamental. Esos autores consideran que al ser el gasto público parte de PIB se dificulta la estimación de la causalidad.

En su estudio de 15 estados de la India para el periodo de 1992-1993 a 2013-2014, Nirola y Sahu (2020) aportan evidencia respecto al cumplimiento de la ley de Wagner, pero con una elasticidad de largo plazo menor que 1 para estados con ingresos mayores al promedio, y mayor que la unidad para estados con ingresos menores a la media.

Los estudios para América Latina se han hecho incluyendo sólo países de la región o considerándolos en grupos más amplios, así como para países individuales. Akitoby et al. (2006) estudian 51 países en desarrollo, utilizan ocho clasificaciones de gasto distintas y encuentran al menos una relación cointegrante con excepción de El Salvador, México y Venezuela. Casi 43% de los coeficientes de largo plazo fueron mayores que la unidad, lo que respalda la interpretación extrema de la ley de Wagner. El coeficiente de corto plazo confirma el efecto voracidad para la gran mayoría de los países de la región; los casos de Argentina, México y Venezuela cuyos coeficientes en varios de los gastos fueron mayores que 1 son particularmente interesantes, lo cual denota un comportamiento procíclico del gasto público. Chile, considerado un modelo a seguir en materia de conducción de su política fiscal, mostró coeficientes menores que la unidad.

Díaz y Revuelta (2009) llegan a resultados similares para 19 países de América Latina y España con datos de 1960 a 2000, ofrecen evidencia favorable a la ley de Wagner en 14 casos. Thornton (1998) considera variantes del gasto público y del crecimiento económico, encuentra relaciones cointegrantes acompañadas de coeficientes de largo plazo menores que la unidad y una fuerte presencia de relaciones bidireccionales entre las variables en los casos de Argentina, Brasil y Chile, lo cual apoya de forma relativa la ley de Wagner.

Agüero (2018) aporta evidencia a favor de la ley de Wagner en Argentina de 1980 a 2015 y Flores (2019) para Nicaragua de 2006 a 2018, estiman un coeficiente de largo plazo superior que la unidad. Aparco y Flores (2019) estudian el caso de Perú entre 1950 y 2016, llegan a la conclusión de una relación de largo plazo acorde con la explicación de Wagner, mientras que en el corto plazo favorece la hipótesis de Keynes. Martins y Gomes (2020) analizan 26 estados brasileños para el periodo comprendido de 2002 a 2015, no encuentran evidencia favorable para la ley de Wagner ni evidencia fuerte de ilusión fiscal derivada de las transferencias federales, en donde los estados menos desarrollados tienden a estar atrapados en una dinámica de crecimiento de gasto público.

Molina y Gantier (2015) no hallan evidencia de una relación de largo plazo entre el gasto y el ingreso nacional de Bolivia entre 1990 y 2014, identifican el cumplimiento de la hipótesis de Keynes en el corto plazo. Con datos de 1990 a 2015, Molina y Gantier (2017) confirman sus resultados anteriores, pero al segmentar su muestra encuentran que el efecto multiplicador cambia de signo entre periodos, es negativo de 1990 a 2004 y positivo de 2005 a 2015. Bojanic (2013) analiza el periodo 1940-2010, prueba nueve modelos de los cuales cinco corresponden a los planteamientos originales de la década de 1960 y cuatro tienen como variable dependiente algún tipo de gastos desglosado (infraestructura, salud, educación y defensa). La ley de Wagner resultó relevante para explicar el incremento del gasto en infraestructura, salud y defensa; para el caso del gasto en educación, así como en los cinco modelos especificados de acuerdo con los planteamientos de la década de 1960 valida una relación bidireccional de largo plazo.

Avella (2009) y Sarmiento Guzmán (2012) estudian la relación del gasto público y el desempeño económico en Colombia, reportan evidencia favorable a la ley de Wagner en escenarios temporales amplios de 1925 a 2003 y de 1905 a 2010. Campo y Mendoza (2018), en su estudio para 24 departamentos de Colombia para el periodo 1984-2012, presentan evidencia en sentido opuesto.

Entre los estudios tempranos realizados para México se encuentran Mann (1980), Nagarajan y Spears (1990), Murthy (1993) y Lin (1995), todos ellos ofrecen evidencia favorable a la ley de Wagner. Posteriormente, Galindo y Cordera (2005) establecen que los casos extremos de ambas hipótesis no tienen sustento en la economía mexicana ya que, aunque se valida la relación de largo plazo entre las variables, el gasto público no genera efectos de largo plazo en el crecimiento, el coeficiente estimado es menor que la unidad. Rodríguez, Venegas y Lima (2013) aportan evidencia sobre el cumplimiento de la ley de Wagner. Rodríguez Benavides y López-Herrera (2014) encuentran que en el nivel de entidades federativas mexicanas se cumple la ley de Wagner entre 1980 y 2007, condicionada por el nivel de desarrollo de esas entidades. Los resultados de Azar y Fleitas (2009) para el caso de Uruguay respecto del elevado carácter procíclico del gasto público de 1910 a 2000 permiten considerar una alta probabilidad de establecer una relación cointegrante acorde con la ley de Wagner.

4. DATOS Y ASPECTOS METODOLÓGICOS

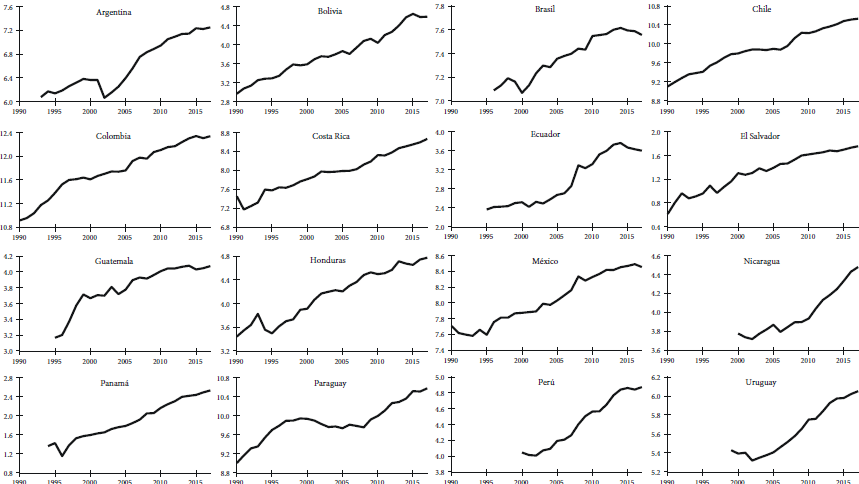

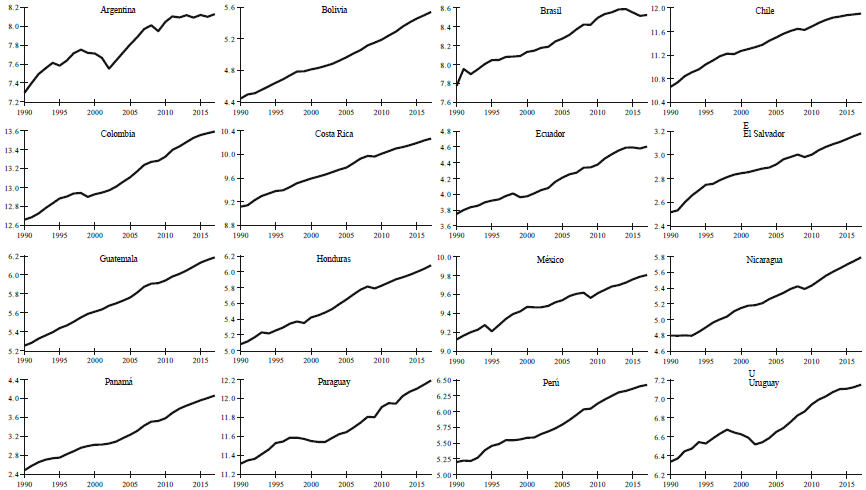

Los datos anuales del PIB y el gasto público para 16 países de América Latina, en miles de millones de la moneda local a precios de 2013, proceden de la base de datos World Economic Outlook (WEO) del Fondo Monetario Internacional (FMI). Para Bolivia, Chile, Colombia, Costa Rica, El Salvador, Honduras, México y Paraguay abarcan de 1990 a 2017. Los datos de los demás países empiezan más tarde: Argentina en 1993, Panamá en 1994, Ecuador y Guatemala en 1995, Brasil en 1996, Uruguay en 1999, Nicaragua y Perú en 2000.

En la gráfica 1 se observa que Argentina tuvo la caída más fuerte a inicios del siglo y que en Bolivia, Brasil, Colombia, Ecuador, México y Perú hay estancamiento al final del periodo analizado. En la gráfica 2 se observa también una tendencia creciente y lineal del producto real para la mayoría de los países, Argentina tiene un comportamiento más errático y señales de estancamiento desde 2011; Brasil muestra un cambio de tendencia en los últimos años y Ecuador cierto estancamiento.

Para el análisis de las dos variables se puede especificar el siguiente modelo:

αi recoge efectos individuales fijos en el tiempo, en tanto que t captura una tendencia lineal en el tiempo. Si los datos se generan a partir de los siguientes procesos:

es posible que la estimación de [1] resulte en una regresión espuria por la no estacionariedad inducida por [2] y [3]. Para analizar la estacionariedad del gasto público y el producto se efectuaron las pruebas de Maddala y Wu (1999) y Choi (2001) que parten de:

Es factible incluir en [2] y [3] los términos deterministas de [1]. Se pueden hacer pruebas independientes con H0: (ρi = 1 y Ha : (ρi < 1, i = 1,…,N, obteniendo los valores de significancia pi ((0,1) distribuidos uniforme e independientemente. Maddala y Wu (1999) proponen el estadístico -2∑Ni=tln(pi), basado en Fisher (1925), con distribución (2 y 2N grados de libertad. Choi (2001) demostró que 1√N∑Ni=tΦ-1 tiende a una distribución normal estándar, donde Φ-1 es la inversa de la función de distribución acumulativa.

Suponiendo un vector cointegrante igual para los países estudiados, βi = β en [1], la prueba de cointegración de Kao (1999) aplica la prueba de Dickey-Fuller (DF), agrupa los residuos del modelo [1] que se estima por mínimos cuadrados considerando efectos fijos individuales y sin tendencia. La regresión auxiliar ˆuit=pˆui,t-1+vit,ˆuit~I(1) no rechaza la hipótesis de no cointegración, pero puede rechazarse cuando ˆuit~I(0) con la cointegración como hipótesis alternativa.

Kao (1999) sugiere cinco estadísticos: dos consideran exogeneidad estricta de los regresores respecto de los errores en la ecuación [1], DF-( y DF-t, dos que permiten acomodar la endogeneidad de los regresores, DF*-( y DF*-t, y, por último, la Dickey-Fuller aumentada (ADF-t, Augmented Dickey-Fuller) para incluir diferencias rezagadas en la regresión de los residuos.

Según Maddala y Wu (1999), se pueden efectuar pruebas de cointegración individuales para obtener -2∑Ni=tln(pi); p i es la significancia de la prueba aplicada al sujeto i-ésimo (las pruebas de Johansen se denominan pruebas de Johansen-Fisher).

El estimador de Pesaran, Shin y Smith (1999) permite probar si hay cointegración mediante la estimación de un modelo de rezagos distribuidos autorregresivos (ARDL, Autoregressive Distributed Lag):

que puede reparametrizarse como modelo de corrección de errores:

Φi estima la velocidad de ajuste al equilibrio, Φi < 0 indica evidencia de cointegración, Φi = 0 que no hay evidencia. Este modelo permite que interceptos, coeficientes de corto plazo y parámetros de ajuste difieran entre sujetos, pero que los coeficientes de largo plazo sean iguales (Blackburne y Frank, 2007).

5. ANÁLISIS DE LOS DATOS

En el cuadro 1 se muestran las pruebas de estacionariedad de los logaritmos del PIB y del gasto en los países estudiados. Las pruebas de Maddala y Wu (1999) y Choi (2001) sugieren que las series son no estacionarias y sus primeras diferencias sí lo son. Para los logaritmos no se rechaza la hipótesis de no estacionariedad cuando se consideran efectos y tendencias individuales.

Cuadro 1 Pruebas ADF de estacionariedad

| pib | ||||||||

|---|---|---|---|---|---|---|---|---|

| Niveles | Diferencias | |||||||

| Efectos deterministas | Χ2 | z | Χ2 | z | ||||

| Ningún efecto | 0.04819 | 17.5745 | 81.6938 | *** | -4.88291 | *** | ||

| Efectos individuales | 19.7734 | 4.38375 | 191.529 | *** | -10.8033 | *** | ||

| Efectos y tendencias individuales | 38.6623 | *** | -0.87435 | *** | 153.749 | *** | -9.08391 | *** |

| gasto | ||||||||

| Niveles | Diferencias | |||||||

| Efectos deterministas | Χ2 | z | Χ2 | z | ||||

| Ningún efecto | 0.33456 | 11.2441 | 157.496 | *** | -9.28131 | *** | ||

| Efectos individuales | 17.8391 | 3.70075 | 200.97 | *** | -10.8128 | *** | ||

| Efectos y tendencias individuales | 61.3238 | *** | -3.05119 | *** | 152.195 | *** | -8.72102 | *** |

Nota: ***, ** y * denotan respectivamente 1%, 5% y 10% de significancia.

En el cuadro 2 se muestran las pruebas de cointegración de Kao y Johansen. Sólo las pruebas de Kao que suponen exogeneidad estricta no rechazan la hipótesis nula de no cointegración, las demás la rechazan fuertemente.

Cuadro 2 Pruebas de cointegración entre el gasto y el PIB

| H0: No cointegración | ||

|---|---|---|

| Prueba | Estadístico | |

| Kao DF-( | -0.857005 | |

| Kao DF*-( | -0.549398 | |

| >Kao DF-t | -2.644102 | *** |

| >Kao DF*-t | -2.463664 | *** |

| Kao ADF-t | -4.909299 | *** |

| Johansen-Fisher traza: r = 0 | 86.08 | *** |

| r = 1 | 42.29 | |

| Johansen-Fisher Max-Eigenvalue: r = 0 | 81.71 | *** |

| r = 1 | 42.29 | |

Nota: las pruebas de Kao suponen un vector cointegrante común; ***, ** y * denotan respectivamente 1%, 5% y 10% de significancia.

En el cuadro 3 se observa que la ecuación cointegrante para explicar el gasto con base en el ingreso es altamente significativa con coeficiente cercano a la unidad. El coeficiente de ajuste al equilibrio es significativo tanto en todo el grupo como en los países individuales; cuando se aparta del equilibrio, el grupo se ajusta en poco más de dos años, Argentina y Colombia en poco más de cinco años, Chile tres años, Uruguay dos, Panamá y Perú son los de ajuste más rápido. La tasa de crecimiento del producto (quinta columna) de Bolivia, Brasil, Colombia, El Salvador, Guatemala y Uruguay no resulta significativa para explicar la dinámica de crecimiento del gasto. Para Argentina y Ecuador la tasa de crecimiento del producto es significativa y positiva e impacta de forma notoria al crecimiento del gasto, a diferencia de Chile, Costa Rica, Panamá, Paraguay y Perú en los cuales la relación es negativa, aunque sólo muy significativa en el primero y menos significativa en el último.

Cuadro 3 Modelo del gasto

| Ecuación cointegrante = lgastoi,t-1-1.036307***(lpibt) | ||||||||

|---|---|---|---|---|---|---|---|---|

| Modelo de corrección al equilibrio | ||||||||

| μi | δi | Φi | βi1 | |||||

| Grupo | -0.826078 | *** | 0.003562 | *** | -0.474063 | *** | 0.009877 | |

| Argentina | -0.382098 | ** | 0.006541 | *** | -0.196313 | *** | 0.932866 | *** |

| Bolivia | -0.994464 | ** | 0.010823 | *** | -0.438519 | *** | 0.583628 | |

| Brasil | -0.883847 | -0.002001 | *** | -0.734805 | *** | -0.213803 | ||

| Chile | -0.547861 | ** | -0.001263 | *** | -0.336563 | *** | -1.002868 | *** |

| Colombia | -0.313389 | ** | 0.000586 | *** | -0.185183 | *** | 0.330764 | |

| Costa Rica | -1.664539 | * | 0.005596 | *** | -0.776098 | *** | -1.268915 | * |

| Ecuador | -0.483325 | ** | 0.009106 | *** | -0.234162 | *** | 0.774011 | *** |

| El Salvador | -0.556902 | *** | -0.003927 | *** | -0.561333 | *** | -0.919795 | |

| Guatemala | -1.369119 | -0.512608 | ** | -0.277403 | *** | 1.141011 | ||

| Honduras | -17.45092 | 0.005958 | *** | -0.484205 | *** | -0.157604 | *** | |

| México | -0.807573 | ** | 0.006498 | *** | -0.399948 | *** | 0.512868 | ** |

| Nicaragua | -0.473215 | *** | 0.005064 | *** | -0.234838 | *** | 0.621681 | ** |

| Panamá | -1.273565 | *** | -0.003005 | ** | -0.866737 | *** | -0.725041 | * |

| Paraguay | -0.655338 | ** | 0.001948 | *** | -0.307778 | *** | -0.595210 | * |

| Perú | -1.509131 | ** | 0.003795 | *** | -0.825906 | *** | -0.941015 | ** |

| Uruguay | -0.822235 | ** | 0.004371 | *** | -0.526052 | *** | 0.039577 | |

Nota: ***, ** y * denotan respectivamente el 1%, 5% y 10% de significancia.

En la relación cointegrante del cuadro 4, el gasto no es significativo, lo que sugiere que la dinámica de corto plazo del producto se ajusta al equilibrio dado por el nivel previo del producto. En el caso del grupo de países, el parámetro de ajuste es altamente significativo, así como los coeficientes del mecanismo de corrección del error. En el nivel de país, el coeficiente de corrección al equilibrio también es altamente significativo, Guatemala, Costa Rica y México requieren el menor tiempo, caso opuesto al de Bolivia que tardaría alrededor de 14 años.

Cuadro 4 Modelo del producto

| Ecuación cointegrante = lpibi,t-1-0.004982(lgastot) | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Modelo de corrección al equilibrio | ||||||||||

| μi | δi | Φi | λi1 | βi1 | ||||||

| Grupo | 2.033153 | *** | 0.011127 | *** | -0.312877 | *** | 0.277277 | *** | 0.114922 | *** |

| Argentina | 1.718351 | ** | 0.005387 | *** | -0.230719 | *** | -0.055720 | ** | 0.496811 | *** |

| Bolivia | 0.336381 | ** | 0.003421 | *** | -0.072893 | *** | 0.251072 | *** | 0.065273 | *** |

| Brasil | 1.317544 | 0.004111 | *** | -0.165915 | *** | 0.350071 | ** | 0.107784 | *** | |

| Chile | 2.148378 | 0.007183 | -0.165915 | *** | 0.333435 | ** | -0.166687 | ** | ||

| Colombia | 2.405065 | * | 0.006936 | *** | -0.190970 | *** | 0.416565 | *** | 0.129238 | *** |

| Costa Rica | 5.290004 | * | 0.023836 | *** | -0.578604 | *** | 0.325506 | *** | -0.016218 | *** |

| Ecuador | 1.148239 | *** | 0.011346 | *** | -0.312675 | *** | 0.308484 | *** | 0.095650 | *** |

| El Salvador | 1.066360 | *** | 0.007804 | *** | -0.401847 | *** | 0.227005 | *** | -0.015790 | *** |

| Guatemala | 3.96244 | ** | 0.025956 | *** | -0.757936 | *** | 0.612625 | *** | 0.028827 | *** |

| Honduras | 1.815444 | * | 0.013285 | *** | -0.355328 | *** | 0.068898 | 0.036812 | *** | |

| México | 4.688634 | 0.011961 | *** | -0.513531 | *** | 0.263202 | *** | 0.251311 | *** | |

| Nicaragua | 1.631780 | 0.013147 | *** | -0.345131 | *** | 0.303499 | *** | 0.134516 | *** | |

| Panamá | 0.487783 | *** | 0.012186 | *** | -0.197613 | *** | 0.523938 | *** | -0.033405 | *** |

| Paraguay | 1.524392 | 0.004948 | *** | -0.134883 | *** | 0.072933 | 0.085821 | *** | ||

| Perú | 1.860946 | 0.019847 | *** | -0.369057 | *** | 0.117976 | 0.178427 | *** | ||

| Uruguay | 1.128707 | *** | 0.006678 | *** | -0.183890 | *** | 0.316949 | *** | 0.460385 | *** |

Nota: ***, ** y * denotan respectivamente el 1%, 5% y 10% de significancia.

El efecto del crecimiento del gasto en el crecimiento del producto para el conjunto y los países individuales es muy significativo, pero con signo negativo para Chile, Costa Rica, El Salvador y Panamá, aunque de magnitud muy pequeña para los tres últimos. Considerando la evidencia del conjunto y los doce países para los que la relación es positiva, el resultado brinda evidencia favorable parcialmente a la hipótesis de Keynes de la importancia del gasto como incentivo al producto en el corto plazo. Dado un incremento de 1% en el gasto, el producto crecería aproximadamente 0.49% en Argentina, 0.46% en Uruguay, 0.25% en México y 0.17% en Perú; es de menor cuantía en el resto de los países. Posiblemente los casos con signo negativo podrían considerarse como consecuencias de una política de gasto mediante estabilizadores automáticos o reglas fiscales.

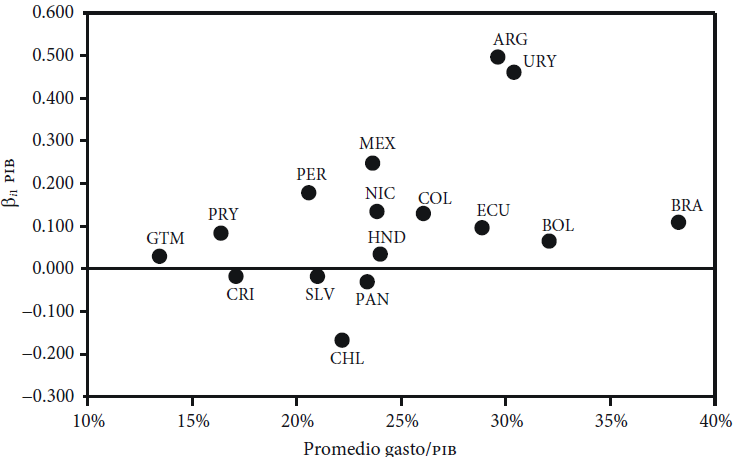

Con base en estos resultados, consideramos una posible relación entre el efecto del crecimiento del gasto sobre el crecimiento del producto (βi1) y la proporción del gasto en relación con el PIB y cómo esa relación puede verse afectada por el nivel de ingresos de cada economía. En la gráfica 3, para la mayoría de los países, se aprecia un patrón no lineal similar a una u invertida sugiriendo que a medida que se incrementa la relación gasto/PIB, hasta cierto punto, es mayor el efecto del incremento del gasto sobre la tasa de crecimiento del producto, después del cual disminuye el efecto. Por otra parte, Nicaragua y Honduras son consideradas por el Banco Mundial como economías de ingresos medios bajos, el promedio del gasto/PIB es similar al de México, pero su coeficiente es sensiblemente menor en ambos casos; lo mismo ocurre con Bolivia.

Figura 3 Promedio (gasto/PIB) versus efecto del gasto sobre el PIB Nota: Argentina (ARG), Bolivia (BOL), Brasil (BRA), Chile (CHL), Colombia (COL), Costa Rica (CRI), Ecuador (ECU), El Salvador (SLV), Guatemala (GTM), Honduras (HND), México (MEX), Nicaragua (NIC), Panamá (PAN), Paraguay (PRY), Perú (PER) y Uruguay (URY).

La heterogeneidad observada puede ser que obedezca a diferencias en las estructuras económicas de los países analizados, surgidas, como propone Kriesler (2013), de la constante evolución de economías capitalistas relativamente atrasadas en un entorno también cambiante. Aunque una discusión más detallada escapa del alcance de este trabajo, se podría suponer que algunas diferencias en este conjunto de países pueden obedecer a los diferentes niveles de industrialización y a la dinámica de sus sectores manufactureros, así como a su balanza de pagos (Kaldor, 1984; 2013). Asimismo, otro aspecto a considerar como causal de esas diferencias es el funcionamiento de los circuitos de financiamiento de la actividad productiva y del consumo de las familias y empresas, en los cuales, a diferencia de lo que ocurre en economías desarrolladas, los mercados de capitales no juegan un papel decisivo para financiar la actividad productiva y que con niveles de ingresos laborales bajos tampoco pueden tener una fuerza suficiente para mantener una demanda agregada compatible con una inversión privada sostenida y en cuantía suficiente para preservar el empleo y el crecimiento económico.

6. CONCLUSIONES

Como se ha mostrado, la hipótesis de Wagner sigue vigente. Seguirá siendo un tema de investigación pues está detrás un deseo legítimo de la sociedad de mejorar el nivel de desarrollo económico y es una potestad, así como responsabilidad del Estado, atender los cambios en las demandas sociales que resultan de ese proceso, es decir, se debe atender tanto la estabilidad económica como la estabilidad política.

Este trabajo aporta evidencia sobre la existencia de una relación de largo plazo entre el gasto público y el PIB en 16 países de América Latina. Encontramos evidencia y una dinámica del gasto favorable a la ley de Wagner. Adicionalmente, observamos que el gasto público puede ser relevante para incentivar la dinámica del producto, pero sólo en el corto plazo es relevante pues en el largo plazo no incide de forma significativa. Estos hallazgos pueden verse como sugerentes de que los tomadores de decisiones de política económica no pueden soslayar la política social ni quienes diseñan programas sociales deberían hacerlo sin una perspectiva del impacto del gasto como impulsor de la economía.

Quedan algunas líneas de investigación para el futuro, a saber: investigación dedicada a analizar las causas e implicaciones de los coeficientes negativos en el modelo del producto como en el caso de Chile, donde surge la interrogante: ¿se deben a una medida anticíclica en términos fiscales o a una medida de política monetaria? Es importante estudiar la relación, aparentemente no lineal, del nivel de ingresos de los países y la proporción del gasto del PIB para verificar si condicionan el efecto del gasto público sobre el producto. También es necesario estudiar las restricciones que el funcionamiento de los circuitos de financiamiento de las actividades productivas impone al crecimiento económico.