nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

El 20 de agosto de 1993 se realizó una reforma al Artículo 28 de la Constitución Política de los Estados Unidos Mexicanos mediante la cual se estableció la autonomía del Banco de México (Banxico) en cuanto a sus funciones y su administración. Asimismo, se instituyó que su objetivo prioritario sería la procuración de la estabilidad del poder adquisitivo de la moneda nacional a fin de contribuir a la rectoría del desarrollo nacional que corresponde al Estado (Secretaría de Gobernación, 1993).

Así, en congruencia con el mandato constitucional antes mencionado, el Artículo 2 de la Ley del Banco de México establece que la finalidad del Instituto Central es la de proveer a la economía del país la moneda nacional y que, en la consecución de tal fin, tiene el objetivo prioritario de procurar la estabilidad de su poder adquisitivo (Secretaría de Hacienda y Crédito Público, SHCP, 1993).

En ese sentido, de acuerdo con el Banxico, la consecución de una inflación baja y estable tiene como finalidad eliminar los costos económicos y sociales que de otra forma conllevaría una mayor inflación, los cuales afectarían de forma negativa a la inversión, el crecimiento económico, los salarios reales y la distribución del ingreso (Banco de México, 2019).

El Banxico enumera seis costos relacionados con una inflación alta y volátil: 1) pérdida del poder adquisitivo y redistribución regresiva del ingreso; 2) efectos negativos en la asignación de recursos de la economía; 3) efectos negativos en la planeación de ahorro e inversión de largo plazo de los agentes económicos; 4) desintermediación financiera; 5) aumento del costo real del crédito, e 6) inestabilidad del sistema financiero (ibid.).

No obstante, algunos de los postulados en que subyace el objetivo de la consecución de una inflación (π) baja y estable no se corresponden con el funcionamiento de la economía mexicana, lo cual puede conllevar a que el cumplimiento del mandato prioritario del Banxico implique resultados distintos a los esperados.

Si bien es cierto que una disminución de π puede contribuir con un aumento de la tasa de crecimiento (g), esto es así para valores altos de π. Sin embargo, existe un valor de la tasa de inflación (π*) a partir del cual un mayor reducción de π contribuye a bajar g, es decir, la relación entre π y g es no lineal. Asimismo, la relación entre π y g no es la misma que la existente entre π y la tasa de crecimiento de los sectores productivos que componen a la economía, con lo cual la disminución de π puede favorecer el crecimiento de algunos sectores, pero desfavorecer el de otros; en particular, el sector financiero puede verse beneficiado por un ambiente de inflación baja con tasas de interés reales altas y/o un nivel bajo de crecimiento, ya que esto provocaría que los inversionistas prefieran invertir más en activos financieros que en activos físicos, lo cual, por cierto, no necesariamente conllevaría un incremento del crédito para invertir en actividades productivas (Stiglitz y Weiss, 1981).1 Además, al inhibirse la inversión productiva se afecta de forma negativa al crecimiento de la productividad laboral media (pl), lo cual hace más difícil que los empresarios estén dispuestos a controlar la inflación, dado que ésta les permite obtener porciones mayores del producto en un contexto de baja productividad laboral y bajo crecimiento económico.

Por otro lado, aunque la variable de ajuste del Banxico es la tasa de interés nominal (i), se reconoce por parte del Instituto Central que sus efectos sobre las variables reales de la economía se dan con cierto rezago, mientras que, por otro lado, se sostiene que un ingrediente de suma relevancia en la consecución de una inflación baja y estable son las expectativas de inflación. Así entonces, los agentes económicos fijan los precios, incluidas las remuneraciones nominales, a partir de la expectativa de inflación, la cual es afectada por la postura de política monetaria del Banxico, es decir, en el contexto actual, por sus anuncios acerca de las variaciones de i. En este esquema, la consecución de una inflación baja y estable conllevaría a que π se alineara con el incremento porcentual de las remuneraciones nominales (w), al menos si no se consideran pl y la tasa de crecimiento del margen de beneficios (π). Pero aun si consideramos estas variables, sería de esperarse que, aunque contaminada, se verificara esta alineación. Es así que la consecución de una π baja y estable puede conducir a que la moneda, y en específico las remuneraciones nominales, no pierdan su poder adquisitivo sin que necesariamente no haya una redistribución regresiva del ingreso debido a que, si la consecución de una π baja y estable se da en el contexto de una economía con bajo crecimiento y/o bajo nivel de pl, los empresarios se alinearán al objetivo de inflación si logran aumentar el margen de beneficio, lo cual implica una redistribución regresiva del ingreso.

Entonces, si las relaciones entre π y g y entre π y los componentes de g son no lineales, la consecución de una inflación baja y estable puede no sólo afectar de forma negativa a g, si el objetivo de inflación (πo) es menor que π*, sino que, además, el efecto en los sectores productivos que componen a la economía sería diferenciado, dando lugar a la posibilidad de que se perjudique al sector que juega el papel del motor de la economía, las manufacturas, mientras se beneficia al sector rentista, el de servicios financieros y de seguros. Asimismo, la consecución de una π baja y estable en un contexto de una baja g y/o baja pl puede conllevar a una redistribución regresiva del ingreso. Dadas las dos consideraciones antes señaladas, el objetivo del artículo es mostrar que la consecución de una π baja y estable no contribuye necesariamente al crecimiento, conduce a una redistribución regresiva del ingreso y tiene efectos negativos en la asignación de recursos de la economía y en la inversión de largo plazo.

El presente artículo se compone de cuatro partes, incluida esta introducción; en la segunda describimos algunos de los postulados relacionados con el marco de la política monetaria actual del Banxico, acompañando la descripción con los fundamentos teóricos que los respaldan, así como de argumentos en contra de estos últimos, los cuales dan luz acerca de la existencia de la posibilidad de que las premisas que enmarcan el manejo de la política monetaria sean distintas a las consideradas por el Banxico. En la tercera parte presentamos evidencia empírica para el caso de la economía mexicana durante el periodo 1994-2019 acerca de los efectos negativos, implicados en la consecución de una inflación baja y estable, sobre el crecimiento del producto interno bruto (PIB) y de las manufacturas, la inversión, la productividad laboral y la distribución del ingreso. Asimismo, se ilustra que el sector beneficiado de la política monetaria actual es el de servicios financieros y de seguros. En la última parte presentamos nuestras conclusiones.

2. Autonomía y política monetaria del banco de México, algunas consideraciones teóricas

La consecución de una inflación baja y estable se erige como un pilar que sustenta la autonomía del Banxico, lo cual se fundamenta en dos postulados estrechamente relacionados: a) que los bancos centrales deben desvincularse de los gobiernos a fin de eliminar el problema de la inconsistencia temporal de la política monetaria (véanse Kydland y Prescott, 1977; Calvo, 1978; Taylor, 1985), es decir, evitar que los ciclos electorales permeen las acciones de política monetaria y b) que la autonomía de los bancos centrales no sólo se refiere a sus funciones, sino que también a sus leyes de operación y a la mayor transparencia de sus acciones (véase Leijonhufvud, 2009).

Con la concesión de la autonomía y la consecución de una inflación baja y estable como su objetivo prioritario, luego de la crisis financiera de 1995, en la que se registró una tasa de inflación anual de 51.97% con una depreciación nominal del tipo de cambio de 94.86%, el Banxico abandonó al tipo de cambio nominal como ancla de la inflación e inició una serie de modificaciones al esquema de la política monetaria que resultó en una convergencia gradual hacia un esquema de objetivos de inflación, el cual se adoptó de manera formal en 2001 (Banco de México, 2001).

La convergencia hacia la política monetaria de inflación objetivo (IO) se enmarcó, por un lado, en la adopción de ese esquema por parte de un creciente número de bancos centrales tanto de países desarrollados como de países en desarrollo2 y, por otro lado, en el postulado teórico de la endogeneidad del dinero, el cual invalida el uso de los agregados monetarios como instrumento de ajuste mientras que otorga ese papel a la tasa de interés. En ese sentido, la política monetaria de IO se sustenta en las hipótesis de la existencia de una tasa natural de interés, la cual está determinada por la productividad marginal del capital (Wicksell, 1898 [1965]) y de una tasa natural de desempleo (Friedman, 1977), así como en el supuesto de que la tasa de interés es el ancla para la consecución de una tasa de inflación óptima (Woodford, 2003).

El esquema de objetivos de inflación utilizado por el Banxico ha estado sujeto a diversas modificaciones operacionales. No obstante, a lo largo de su vigencia se han mantenido los objetivos de inflación, por obvias razones, y el uso de la tasa de interés como el instrumento de ajuste a fin de igualar π con πo. En ese sentido, la estrategia del Banxico se puede expresar a través de la función de reacción conocida como la regla de Taylor (Taylor, 1993):

donde i t es la tasa de interés nominal, i n es la tasa de interés nominal natural, y t es el producto efectivo, y p es el producto potencial y π i son las ponderaciones asignadas por el banco central a las desviaciones de la inflación y el producto. No obstante, asumiendo la existencia de una relación positiva entre las desviaciones del producto y de la inflación, y que cuando y es igual a y p , entonces π es igual a π o (Lucas, 1973), la función de reacción se puede reexpresar de la siguiente forma (Bernanke et al., 1999; Arestis y Sawyer, 2004; Perrotini, 2007):

la cual podría ser la aproximación más cercana a la función de reacción utilizada por el Banxico, dado que su objetivo prioritario es mantener una π baja y estable.3

Cabe destacar que las ecuaciones [1] y [2] corresponden al caso de una economía cerrada, mientras que, para el caso de una economía abierta, la variable de ajuste es un índice de condiciones monetarias, en el cual se considera que el tipo de cambio es una variable relevante en la determinación de la tasa de inflación (véase Ball, 1997). No obstante, de acuerdo con diversos estudios empíricos para el caso de México, la elasticidad de los precios respecto al tipo de cambio nominal se ha ido reduciendo a lo largo del tiempo hasta llegar a niveles cercanos a cero (véanse Capistrán, Ibarra y Ramos-Francia, 2012; Cortés, 2013; Kochen y Sámano, 2016; Ángeles, Cortés y Sámano, 2019), con lo cual podemos considerar que la ecuación [2] es una guía adecuada para entender el comportamiento del Banxico.

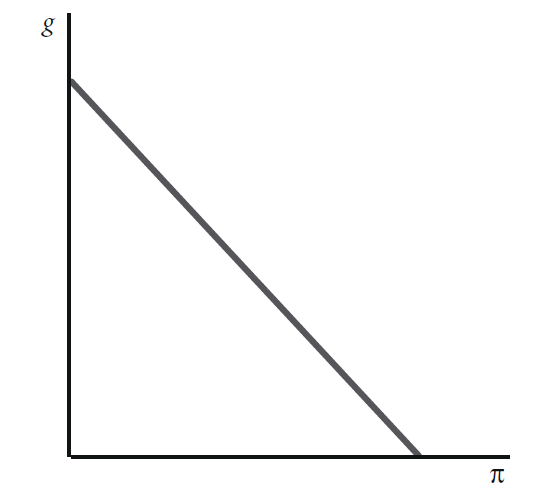

La existencia de una relación lineal entre las brechas de la inflación y del producto, aunada a la consecución simultánea del objetivo de inflación y del producto potencial, ha sido trasladada a la idea de que alcanzar una inflación baja y estable es la mejor contribución de un banco central en materia de crecimiento económico, dado que, entre otras cosas, si las economías funcionan al nivel del producto potencial se generan las condiciones para estimular la inversión. Dado lo anterior, la relación lineal positiva entre las brechas del producto y la inflación se ha trasladado a la existencia de una relación lineal negativa entre π y g (véase la figura 1).

Sin embargo, de acuerdo con diversos estudios empíricos, no hay un consenso acerca del impacto de π en g. Akinsola y Odhiambo (2017) realizan una revisión de diversos artículos concernientes a la relación entre π y g, y agrupan los resultados obtenidos en cuatro categorías: 1) π no tiene ninguna influencia en g; 2) π tiene un efecto positivo en g; 3) π tiene un efecto negativo en g, y 4) existe una relación no lineal entre π y g, positiva para valores bajos de π y negativa para valores altos de π.4

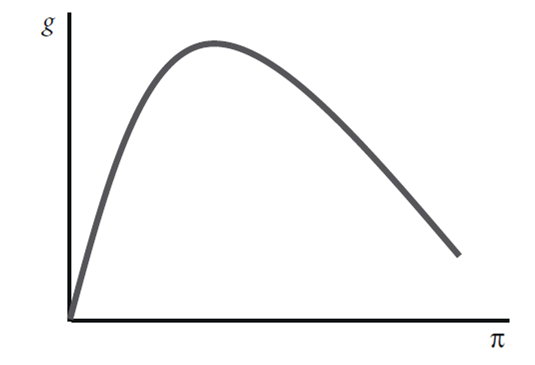

Para la economía mexicana, Zavaleta, Vázquez Muñoz y Carrasco (2018) encuentran que entre 1985 y 2016 la relación entre π y g es no lineal, siendo positiva para valores bajos de π y negativa para valores altos de π. Surge entonces la pregunta de qué determina el segmento positivo de la relación entre π y g (véase la figura 2). De acuerdo con Pollin y Zou (2006), dada una situación de subutilización de la capacidad económica, los incrementos de la demanda pueden provocar inflación positiva acompañada de aumentos en la tasa de crecimiento. Asimismo, es posible que, por un lado, la participación de los beneficios en el ingreso exhiba una relación no lineal con π, siendo positiva para valores bajos de π y negativa para valores altos de π, por ejemplo, debido a que valores bajos de π pueden acompañarse de subutilización de la capacidad económica, mientras que conforme π se incrementa, la capacidad económica aumenta y el mercado de trabajo se va saturando, razón por la cual, dado un cierto nivel de π, la participación de los beneficios en el ingreso empieza a disminuir (Palley, 2019). Así, ante valores bajos de π, un incremento de π podría incentivar la inversión y el crecimiento económico. Por otro lado, los incrementos de π se pueden acompañar de alzas en el salario real, aún si hay aumentos en la participación de los beneficios en el ingreso, con lo cual incrementa el ingreso del factor productivo con la mayor propensión a consumir y aumentan la demanda y el crecimiento económico.

Fuente: elaboración propia

Figura 2 Relación no lineal entre las tasas de inflación y de crecimiento

Asimismo, en el contexto de una economía que utiliza i como mecanismo de ajuste, cuando π es muy baja e i es baja, la fragilidad financiera (cf.Minsky, 1982 y 1986) tiende a ser moderada,5 con lo cual, a pesar de que ante un aumento de la inflación i t se incrementa y con ello también la fragilidad financiera, es posible que el aumento de la participación de los beneficios y de la tasa de crecimiento de los salarios reales sea tal que haya incentivos a la inversión y al crecimiento.

Así, si la relación entre π y g es no lineal, surge la pregunta de cuál es la tasa de inflación que optimiza g. En ese sentido, si π o es menor que π* la consecución de una π baja y estable puede estar acompañada de una situación en que la economía no alcanza su crecimiento potencial y que, dada una situación permanente de bajo crecimiento, se ve envuelta en un círculo vicioso de bajo crecimiento-baja inversión-bajo crecimiento.

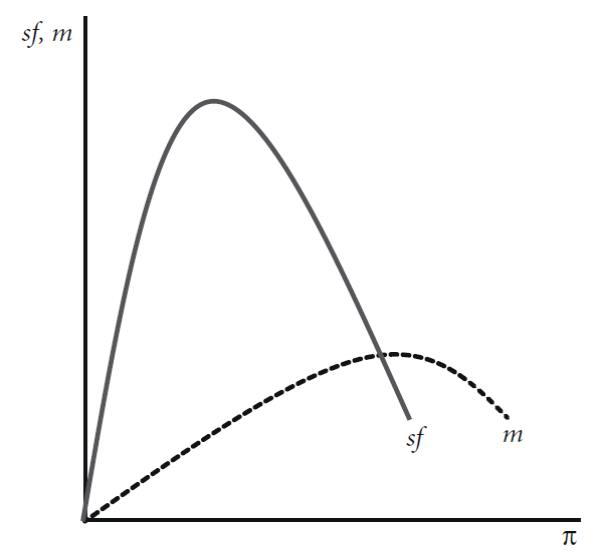

Ahora bien, siguiendo con la línea de razonamiento acerca de la existencia de una relación no lineal entre π y g, también es posible escudriñar los efectos diferenciados de la disminución de la inflación entre los diferentes sectores productivos de la economía. En particular, es posible que el sector financiero y el sector manufacturero exhiban una relación no lineal de sus tasas de crecimiento (sf y m) con π; sin embargo, también es probable que si la participación de los beneficios en el ingreso aumenta junto con π a valores bajos de π, y que si la fragilidad financiera es moderada a valores bajos de π, la tasa de inflación que optimiza sf sea menor que la que optimiza m, porque a valores bajos de la participación de los beneficios en el ingreso hay un mayor apetito por activos financieros que por activos físicos, mientras que conforme la participación de los beneficios en el ingreso va aumentando la preferencia por activos físicos respecto a los activos financieros se incrementa, con lo cual la consecución de una π baja y estable puede estar acompañada de una situación en la que incrementar π y, en consecuencia, m puede significar una caída de sf (véase la figura 3).

Fuente: elaboración propia

Figura 3 Relación no lineal entre la tasa de inflación y las tasas de crecimiento del sector financiero y el sector manufacturero

El conflicto entre sf y m puede dar lugar a la necesidad de afectar de forma negativa a un sector de la economía mientras se favorece a otro y, más allá de que las manufacturas son consideradas el motor de la economía (véanse Kaldor, 1967; Thirlwall, 2002 [2003]), podría haber resistencia por parte del sector financiero a permitir una mayor π.

Entonces, en parte es correcto cuando el Banxico argumenta que la disminución de la inflación sólo puede coadyuvar a incentivar el crecimiento, más no a incrementarlo de forma directa. Dicho argumento es correcto en parte porque, como se discutió, la disminución de la inflación puede desfavorecer al crecimiento del sector manufacturero o beneficiarlo, según el nivel en el que se encuentre π.

Pero, ¿cuál es el vínculo entre w y π? Una referencia obvia es la determinación de los precios mediante la ecuación mark-up, es decir, aquella que indica que el precio unitario de un bien es igual al costo laboral unitario multiplicado por un margen de ganancia, con lo cual la tasa de inflación puede expresarse de la siguiente forma:

La ecuación [3] indica el vínculo entre π y una w exógenamente dada (Lavoie, 2014; Keynes, 1936 [1964]; Moore, 1979; Pasinetti, 1979).

Así entonces, supongamos que πo es igual a w menos una constante arbitraría a,6 entonces los empresarios determinan π en función de pl:

con lo cual:

Es importante recalcar que la consecución de πo no necesariamente implica una distribución del ingreso invariable, dado que la participación de los salarios en el ingreso es igual a:

donde W es el nivel de las remuneraciones nominales medias, L es el nivel de empleo, P es el nivel de precios, T es el margen de ganancia, PL es el nivel de la productividad laboral y Y es el nivel del producto. De acuerdo con la ecuación [6], la tasa de crecimiento de la participación de las remuneraciones en el ingreso es igual al negativo de la tasa de crecimiento del margen de ganancia, con lo cual, si pl es mayor que a, la consecución de una inflación baja y estable implica una redistribución del ingreso hacia los empresarios.

En la siguiente sección llevamos a cabo un análisis empírico para el caso de la economía mexicana, durante el periodo 1994-2019, acerca de las diversas relaciones establecidas en la presente sección. Ponemos el énfasis en los efectos de la disminución de π tanto en g como en sf y m, así como en la determinación de π por medio de la fijación de w.

3. Evidencia empírica

Como se mencionó antes, luego de la crisis financiera de 1995 la política monetaria del Banxico convergió a una política de objetivos de inflación, la cual se adoptó de manera formal en 2001. La política de IO experimentó ciertas modificaciones operacionales, de tal suerte que en 2008 se implementó la tasa de interés objetivo como un mecanismo de señalización de parte del Banxico hacia los agentes económicos acerca de su postura de política monetaria. No obstante, la economía mexicana experimentó otra crisis económica en 2008-2009, razón por la cual hemos decidido dividir el análisis empírico en los siguientes subperiodos: 1994-2000, 2001-2009 y 2010-2019.

Las series utilizadas para realizar el análisis empírico son datos trimestrales que van del primer trimestre de 1994 al segundo de 2019. La fuente primordial de información fue el Banco de México y como fuentes secundarias se obtuvieron datos de la Federal Reserve Bank of St. Louis, del Instituto Nacional de Estadística y Geografía (INEGI) y de Galindo y Ros (2006).

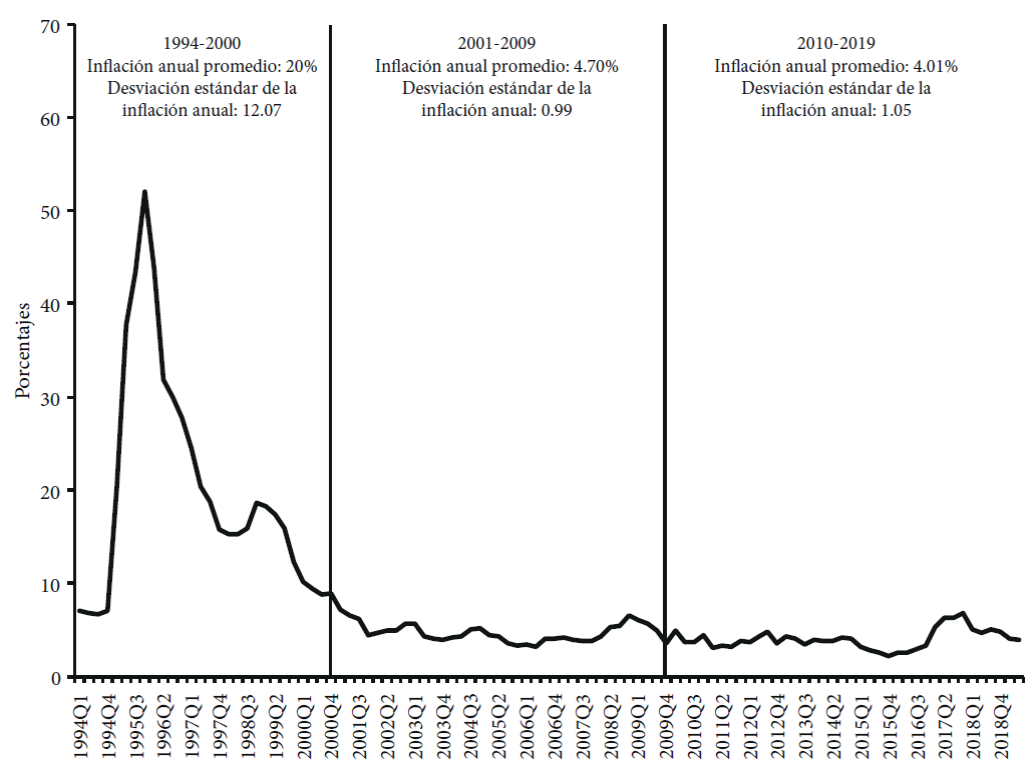

En primera instancia, como se ve en la gráfica 1, es innegable que la autonomía del Banxico aunada a la política monetaria de IO ha sido exitosa en cuanto a la consecución de una π baja y estable. Mientras que de 1994 al 2000 el promedio y la desviación estándar de la π anual fueron iguales a 20% y 12.07 de forma respectiva, de 2001 a 2009 fueron iguales a 4.7% y 0.99 y de 2010 al segundo semestre de 2019 fueron iguales a 4.01% y 1.05.

Fuente: elaboración propia con datos del Banco de México

Gráfica 1 Tasa de inflación anual de México, 1994-2019:2. (información trimestral)

No obstante, el éxito en cuanto a la consecución de una π baja y estable se ha acompañado de un crecimiento diferenciado del PIB, el sector manufacturero y el sector de servicios financieros y de seguros. Como puede observarse en el cuadro 1, mientras que la tasa de crecimiento del sector de servicios financieros y de seguros se ha incrementado a la par de la disminución de π y de su volatilidad, en el caso de las tasas de crecimiento del PIB y de las manufacturas se observa que estas tasas disminuyeron con el control de π.

Cuadro 1. Promedio de las tasas de crecimiento anual (porcentajes)

| Periodo | PIB | Manufacturas | Servicios financieros y de seguros |

|---|---|---|---|

| 1994-2000 | 3.61 | 5.18 | 5.41 |

| 2001-2009 | 1.10 | -0.71 | 9.53 |

| 2010-2019:2 | 2.85 | 3.17 | 10.82 |

Fuente: elaboración propia con datos del Banco de México.

Como un primer paso para explicar el efecto diferenciado del control de π en g, m y sf, enseguida estimamos las siguientes ecuaciones:

donde y i es la tasa de crecimiento del PIB o del i-ésimo sector (manufacturas o de servicios financieros y de seguros, us es la tasa de crecimiento del PIB de Estados Unidos, el cual es el principal socio comercial de la economía mexicana, π ij son los parámetros a estimar y u it son los términos de error correspondientes a cada ecuación. Llevamos a cabo la estimación de las ecuaciones que relacionan las tasas de crecimiento antes indicadas con π a través de la metodología de cointegración Bound Test Approach (Pesaran, Shin y Smith, 2001).7 Para tal fin, en el cuadro 2 presentamos las pruebas de raíces unitarias correspondientes a las series utilizadas.

Cuadro 2 Pruebas de raíces unitarias para las series correspondientes a la ecuación [7]

| Estadísticos | |||

|---|---|---|---|

| Series | ADF | PP | ADFSB |

| g | -4.62* | -2.34 | -6.43* (1998:1) |

| m | -3.76* | -2.93** | -5.82* (1998:1) |

| sf | -3.15** | -3.50** | -6.70* (2005:3) |

| ( | -4.31* | -1.82 | -7.23* (1999:1) |

| (2 | -9.17* | -2.61*** | -13.21* (1999:3) |

| us | -4.46* | -7.09* | -7.73* (1999:4) |

Notas: *, **, *** Estadísticamente significativo al 1%, 5% y 10% respectivamente. ADF es la prueba de raíz unitaria Dickey Fuller aumentada (Augmented Dickey-Fuller Test) y ADFSB es la prueba ADF considerando la existencia de un rompimiento estructural (structural break; año de rompimiento entre paréntesis). Todas las pruebas se realizaron en niveles y asumiendo la existencia de intercepto. El número de rezagos incluidos para las pruebas ADF y ADFSB se determinó con base en el criterio de información de Schwarz, mientras que el ancho de banda usado para la prueba Phillips-Perron (PP) se determinó con base en el criterio Newey-West.

Fuente: elaboración propia con datos del Banco de México y de la Federal Reserve Bank of St. Louis.

De acuerdo con los resultados mostrados en el cuadro 2, todas las variables utilizadas para la estimación de las relaciones de largo plazo entre las tasas de crecimiento y π son estacionarias, por lo cual es válido utilizar la metodología de cointegración Bound Test Approach, cuyos resultados se presentan en el cuadro 3.

Cuadro 3 Estimación de la relación de largo plazo entre la inflación y el crecimiento, 1994-2019:2

| g | m | sf | |

|---|---|---|---|

| Relación de largo plazo | |||

| π t | 0.48* | 0.65* | 6.79* |

| (0.07) | (0.09) | (1.51) | |

|

|

-1.25* | -1.59* | -17.15* |

| (0.27) | (0.35) | (3.62) | |

|

|

-11.90* | -23.61* | -76.36* |

| (2.24) | (2.95) | (25.92) | |

|

|

-77.43* | ||

| (25.60) | |||

| us | -11.95* | ||

| (3.22) | |||

| us·D0109 | 1.07* | 1.19* | 10.47* |

| (0.19) | (0.24) | (2.89) | |

| us·D1019 | 11.12* | ||

| (2.55) | |||

| Tipo de modelo | Sin constante y sin tendencia | ||

| Modelo ARDL | (4, 2, 2, 2, 2) | (4, 2, 3, 2, 3) | (4, 3, 4, 2, 4, 4, 3, 2) |

| Prueba F-Bound | |||

| Estadístico F | 15.29* | 9.98* | 5.81* |

| Prueba t-Bound | |||

| Estadístico t | -6.81* | -6.74* | -5.57* |

| Coeficiente de ajuste | |||

| u it-1 | -0.60* | -0.69* | -0.58* |

| Prueba t-Bound | |||

| Estadístico t | -8.96* | -7.24* | -7.18* |

| Estadístico-Jarque Bera | 1.44 | 0.24 | 2.24 |

| Prueba LM (Estadístico F, 1 rezago) | 1.79 | 0.05 | 0.04 |

| Prueba White (Estadístico F) | 1.53 | 1.47 | 1.20 |

| Prueba Ramsey (Estadístico F) | 0.13 | 0.35 | 0.02 |

Notas: * Estadísticamente significativo al 1%. Errores estándar entre paréntesis. Las pruebas White no incluyen términos cruzados. Usamos variables dummies compuestas a fin de capturar los rompimientos estructurales relacionados con la adopción de la política monetaria de inflación objetivo y la posterior incorporación de la tasa de interés objetivo; DXXYY es una variable dummy con valor de 1 para 20XX a 20YY y 0 en otros casos. El modelo autorregresivo de retardos distribuidos (ARDL, Autoregressive-Distributed Lag) indica el número de rezagos de las variables dependientes e independientes. Un reporte completo de la estimación está disponible previo requerimiento al autor.

Fuente: elaboración propia con datos del Banco de México y de la Federal Reserve Bank of St. Louis.

Como puede observarse en el cuadro 3, π exhibe una relación no lineal con las tres tasas de crecimiento consideradas: g, m y sf. Asimismo, mientras que us únicamente afectó a g y m entre 2001 y 2009, lo cual es consistente con el hecho de que la economía estadounidense ha transmitido sus crisis a la economía mexicana sin que se exhiba un multiplicador positivo relevante cuando la economía estadounidense mantiene un crecimiento positivo;8us sólo afectó de forma negativa a sf entre 1994 y el 2000, lo cual está en línea con la debilidad mostrada por ese sector durante y después de la crisis financiera de 1995 y que provocó que los capitales nacionales buscaran un mercado más seguro y rentable.

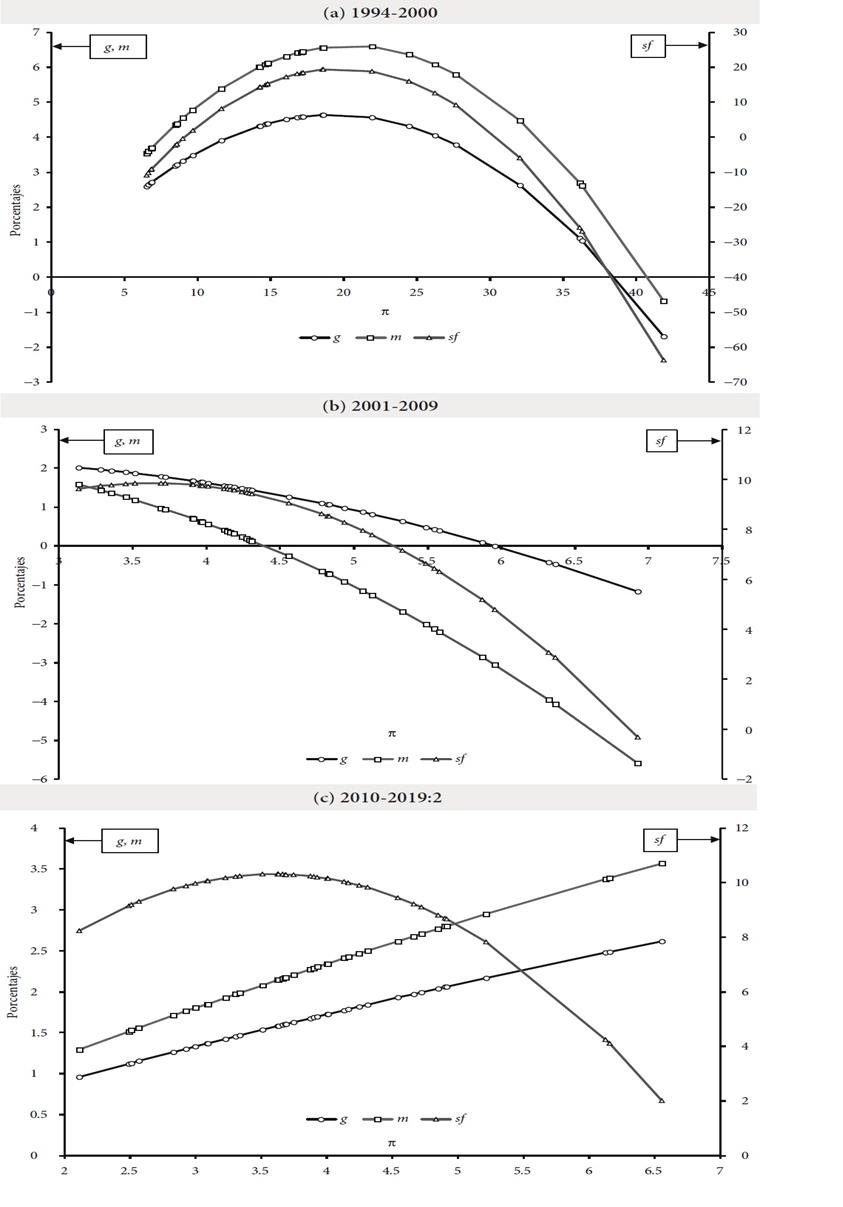

En la gráfica 2 presentamos las relaciones estimadas entre π y g, m y sf. Como se puede observar, existen dos características comunes en los subperiodos de análisis (véase el cuadro 4): a) la tasa de crecimiento máxima es bastante más alta para el caso de los servicios financieros y de seguros que para el PIB y el sector manufacturero y b) las relaciones no lineales entre π y g, m y sf se desplazaron hacia abajo durante el subperiodo 2001-2009, en relación con el subperiodo anterior, y se movieron hacia arriba durante el subperiodo 2010-2019 hasta regresar a la posición exhibida durante el primer subperiodo, con excepción de la correspondiente a los servicios financieros y de seguros, la cual casi no se desplazó. Asimismo, mientras que en el subperiodo de más bajo crecimiento (2001-2009) la π* correspondiente al sector servicios financieros y de seguros fue un poco mayor que las correspondientes al PIB y al sector manufacturero, en el primer y en el tercer subperiodos ocurre lo opuesto, con una diferencia muy alta en el último de ellos; así, mientras que la estructura productiva del sector de servicios financieros y de seguros ha sido tal que parece haberse ajustado a un contexto de menor inflación, en el que de hecho la π* correspondiente a sf es igual a πo, eso no ha ocurrido en el caso del PIB y del sector manufacturero, los cuales requieren de una π mucho mayor que πo a fin de registrar una mayor tasa de crecimiento.

Fuente: elaboración propia con datos del Banco de México y de la Federal Reserve Bank of St. Louis.

Gráfica 2 Relación no lineal entre la tasa de inflación anual y las tasas de crecimiento anual del PIB, las manufacturas y los servicios financieros y de seguros, 1994-2019:2

Cuadro 4 Tasa de inflación anual óptima

| Subperiodo | 1994-2000 | 2001-2009 | 2010-2019:2 | |||

| Tasa de inflación anual óptima | Tasa de crecimiento correspondiente | Tasa de inflación anual óptima | Tasa de crecimiento correspondiente | Tasa de inflación anual óptima | Tasa de crecimiento correspondiente | |

| PIB | 19.30% | 4.64% | 1.90% | 2.24% | 19.30% | 4.64% |

| Manufacturas | 20.41% | 6.62% | 1.33% | 2.43% | 20.41% | 6.62% |

| Servicios Financieros y de Seguros | 18.42% | 19.30% | 3.62% | 9.84% | 3.58% | 10.31% |

Fuente: elaboración propia con datos del Banco de México.

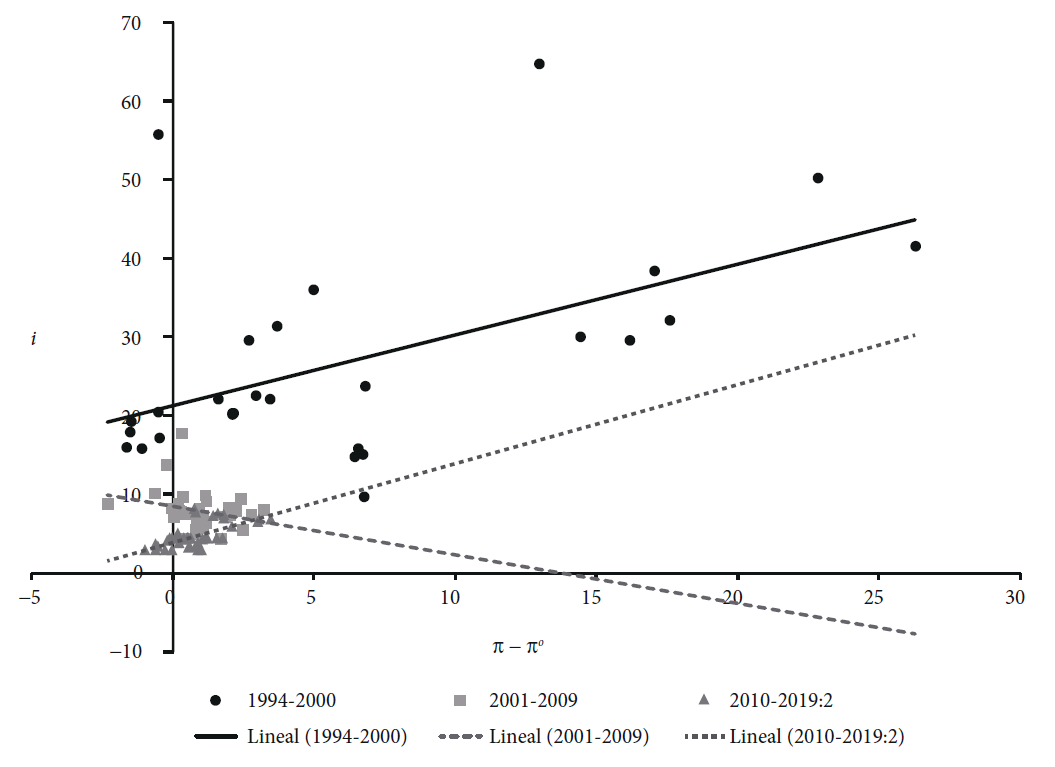

Ahora bien, lo que parece fuera de discusión es que el Banxico utiliza i como variable de ajuste (véase la ecuación [2]), y aunque su objetivo prioritario es el control de π parece que de 2001 a 2009, dado el contexto de bajo crecimiento, tanto en México como en Estados Unidos, se relajó la postura de política monetaria. De hecho, la correlación simple entre i y π - π o durante ese subperiodo fue negativa, mientras que entre 1994 y 2000 y entre 2010 y 2019 el Banxico ha incrementado la i ante desviaciones positivas de π respecto a π o (véase la gráfica 3).

Nota: lineal se refiere a la regresión lineal simple por el método de mínimos cuadrados ordinarios (MCO) de la relación entre i y π - πo.

Fuente: elaboración propia con datos del Banco de México.

Gráfica 3 Brecha de la inflación y tasa de interés nominal, 1994-2019:2

Una aproximación al entendimiento de la relación no lineal entre π y sf puede describirse de la siguiente forma: a) entre 1994 y el 2000, cuando π fue menor que 14.45%, los promedios de la tasa de interés real y el grado de fragilidad financiera fueron iguales a 7.49% y 1.90% de forma respectiva, lo cual implicó que era preferible invertir en activos financieros que en activos físicos; cuando π fue mayor que 14.45% pero menor que 26.23%, el promedio de la tasa de interés real fue de 11.15%, mientras que la fragilidad financiera aumentó a 4.61%, lo cual reforzó el incentivo a invertir en el sector financiero en detrimento del sector real; cuando π fue mayor que 26.26%, la tasa de interés real promedió 9.71%, mientras que el grado de fragilidad financiera fue 9.09%, es decir, no sólo disminuyó la tasa de interés real, sino que, además, el sistema financiero se encontró en una situación de debilidad que redujo el apetito por activos financieros nacionales por parte de los inversionistas; b) entre 2001 y 2009, subperiodo en el que se relajó la política monetaria, cuando π fue menor que 4.72%, los promedios de la tasa de interés real y del grado de fragilidad financiera fueron iguales a 3.66% y 2.83% de forma respectiva, lo cual condujo a una preferencia por activos financieros en detrimento de los activos físicos; cuando π fue mayor que 4.42%, la tasa de interés real promedió 3.41%, mientras que el grado de fragilidad financiera fue 6.56%, lo cual hizo que los inversionistas dejaran de invertir en el sistema financiero nacional; c) entre 2010 y el segundo trimestre de 2019, cuando π fue menor que 3.09%, los promedios de la tasa de interés real y del grado de fragilidad financiera fueron iguales a 0.88% y -1.66%, lo cual conllevó a un ligero estímulo por invertir en activos físicos, dada la reducción tanto de la tasa de interés real como del grado de fragilidad financiera; cuando π fue mayor que 3.09% pero menor que 4.57%, el promedio de la tasa de interés real fue de 0.84%, mientras que la fragilidad financiera disminuyó a -2.54%, lo cual pudo estimular el crecimiento del sector financiero a través del crecimiento del sector real; cuando π fue mayor que 4.57%, la tasa de interés real promedió 1.11%, mientras que el grado de fragilidad financiera fue -1.86%, es decir, conforme π aumentó había un mayor incentivo a invertir en activos físicos que en activos financieros.

Pero si bien la tasa de interés es la variable de ajuste del Banxico, ante un contexto en el que se intenta fijar π, los empresarios utilizan w a fin de alcanzar π o y ajustan el margen de ganancia en función de las condiciones del mercado y del comportamiento de pl. En ese sentido, retomando la ecuación [4], procedemos a estimar la siguiente relación de largo plazo entre π y w y π:9

donde θ i son los parámetros a estimar y v t es un término de error. En el cuadro 5 presentamos las pruebas de raíces unitarias correspondientes a las series a utilizar para la estimación de la ecuación [8].

Cuadro 5 Pruebas de raíces unitarias para las series correspondientes a la ecuación [8]

| Estadísticos | |||

|---|---|---|---|

| Series | ADF | PP | ADFSB |

|

|

-3.73* | -2.82*** | -9.60* (1997:3) |

|

|

-7.53* | -7.50* | -8.06* (2002:1) |

| τ t | -3.57* | -3.48** | -5.77* (1995:4) |

*Notas: , **, *** Estadísticamente significativo al 1%, 5% y 10% respectivamente. ADFSB es la prueba ADF considerando la existencia de un rompimiento estructural (structural break; año de rompimiento entre paréntesis). Todas las pruebas se realizaron en niveles y asumiendo la existencia de intercepto. El número de rezagos incluidos para las pruebas ADF y ADFSB se determinó con base en el criterio de información de Schwarz, mientras que el ancho de banda usado para la prueba PP se determinó con base en el criterio Newey-West.

Fuente: elaboración propia con datos del Banco de México, del INEGI y de Galindo y Ros (2006).

De acuerdo con los resultados mostrados en el cuadro 5, todas las variables utilizadas para la estimación de la relación de largo plazo entre π - π o y w - π o son estacionarias, por lo cual es válido utilizar la metodología de cointegración Bound Test Approach, cuyos resultados se present/an en el cuadro 6.

Cuadro 6 Estimación de la relación de largo plazo entre la brecha de la tasa de crecimiento de las remuneraciones nominales y la tasa de inflación objetivo y la brecha de la inflación respecto a su objetivo, 1994-2019:2

|

| |

| Relación de largo plazo | |

|

|

0.25* |

| 0.08 | |

| τ t | 0.63* |

| 0.06 | |

| τ t ·D0109 | -0.37* |

| 0.07 | |

| Tipo de modelo | Sin constante y sin tendencia |

| Modelo ARDL | (4, 2, 0, 0) |

| Prueba F-Bound | |

| Estadístico F | 28.84* |

| Prueba t-Bound | |

| Estadístico t | -10.00* |

| Coeficiente de ajuste | |

| v t-1 | -0.40* |

| Prueba t-Bound | |

| Estadístico t | -10.93* |

| Estadístico-Jarque Bera | 2.65 |

| Prueba LM (Estadístico F, 1 rezago) | 0.83 |

| Prueba White (Estadístico F) | 2.32* |

| Prueba Ramsey (Estadístico F) | 0.16 |

Notas: * Estadísticamente significativo al 1%. Errores estándar ajustados por el método Newey-West entre paréntesis. Las pruebas White incluyen términos cruzados. Usamos una variable dummy compuesta a fin de capturar el rompimiento estructural relacionado con la caída de la tasa de crecimiento de la productividad laboral; D0109 es una variable dummy con valor de 1 para 2001 a 2019 y 0 en otros casos. El modelo ARDL indica el número de rezagos de las variables dependientes e independientes. Un reporte completo de la estimación está disponible previo requerimiento al autor.

Fuente: elaboración propia con datos del Banco de México, del INEGI y de Galindo y Ros (2006)

Como puede observarse en los resultados reportados en el cuadro 6, si w es igual a πo, π tiende a πo, aunque, como se mencionó antes, π también depende de π, el cual se ajusta según el régimen de crecimiento de la economía y del comportamiento de pl. De hecho, se observa que entre 1994 y el 2000, luego de la disrupción financiera de 1995, el exceso de π estuvo fuertemente influenciado por el incremento de π, mientras que una vez que la política monetaria convergió al uso de objetivos de inflación, su importancia ha disminuido, aunque no del todo debido al estancamiento de pl.

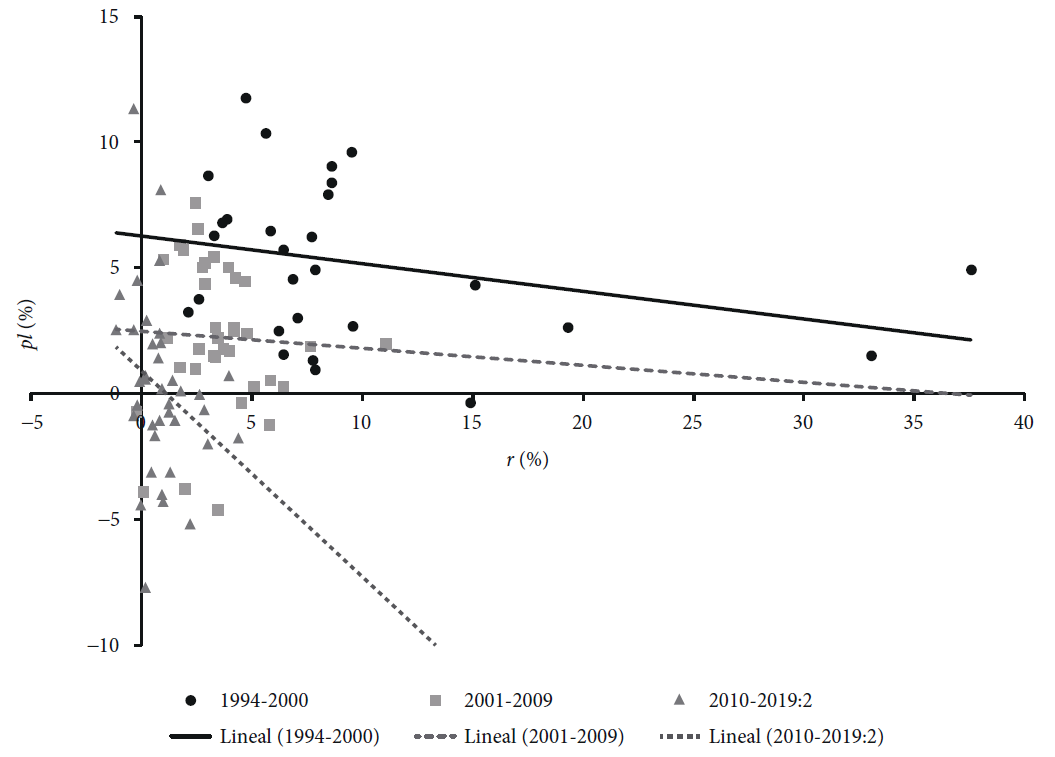

En ese sentido, como se mencionó antes, dado el uso de la tasa de interés como mecanismo de señalización de la postura de política monetaria del Banxico, la disminución de la inflación ha implicado un círculo vicioso de bajo crecimiento-baja inversión-bajo crecimiento que, de hecho, dificulta la consecución de πo, precisamente porque el control de w deja a π como el único mecanismo para que los empresarios incrementen sus ingresos reales. Cuando π es mayor que πo, el Banxico aumenta i y con ello incrementa la tasa de interés real (r), lo que desincentiva la inversión y con ello, a su vez, afecta de forma negativa a pl (véase la gráfica 4).

4. Conclusiones

La idea de conferir la autonomía al Banxico, tanto funcional como operacional, supuso que, librando al instituto central del ciclo político, se aseguraría la consecución de una π baja y estable, lo cual contribuiría a estimular el crecimiento económico, mantener el poder adquisitivo de las remuneraciones nominales y a eficientizar la colocación de los recursos y la inversión de largo plazo.

El problema es que lo que se ha originado es una situación en la que el Banxico ha decidido hacer todo lo posible por mantener una π baja y estable sin importar si las premisas que sustentan ese objetivo son válidas. Contrario al planteamiento de que g tiene una relación lineal negativa con π, hemos demostrado que esa relación es no lineal, tiene forma de U invertida. Lo mismo aplica para las relaciones entre m y π y entre sf y π, con la diferencia de que la π* correspondiente a cada caso es distinta, siendo mucho más baja y consistente con π o para el caso de sf. Así, la consecución de una inflación baja y estable no sólo ha afectado de forma negativa a g, sino que también ha provocado una ineficiente colocación de recursos en favor del sector de servicios financieros y de seguros y en contra del sector manufacturero, el cual es considerado como el motor de la economía.

Asimismo, se postuló que, en el contexto de una política monetaria de IO, las remuneraciones nominales se utilizan como ancla de la inflación y que los empresarios ajustan su margen de beneficio a fin de modificar su participación en el ingreso (Perrotini Hernández y Vázquez Muñoz, 2017). En ese sentido, se encontró que existe una relación de largo plazo entre las desviaciones de w respecto a πo y las desviaciones de π respecto a πo, la cual ha sido contaminada por la tasa de crecimiento del margen de beneficios en el sentido de que cuando w es igual a πo los empresarios han tendido a fijar una π mayor que πo, entre 1994 y 2000 debido a la estrepitosa caída de g durante la crisis financiera de 1995, y entre 2001 y 2019 debido a la caída de la tasa de crecimiento de la productividad laboral.

Se destacó, además, que en el contexto de un régimen de bajo crecimiento y/o baja pl es más difícil la consecución del objetivo de inflación, dado que mientras que las aspiraciones de los trabajadores pueden estar en línea con π, los empresarios pueden observar un aletargamiento del crecimiento de sus beneficios, sea por una caída en el margen de ganancia o por la disminución de la tasa de crecimiento del mercado, razón por la cual ajustan el margen de beneficio, incrementando los precios por arriba del objetivo a fin de modificar su participación en el ingreso.

Finalmente, es importante recalcar que no se considera que la i no juegue ningún papel en la política monetaria. Antes bien, se mostró que cuando el Banxico señaliza la necesidad de disminuir π se ha verificado un aumento de la tasa de interés real, lo cual ha tenido un efecto negativo en la inversión y a través de ello en pl. Así, podríamos describir la situación reciente de la economía mexicana como un círculo vicioso de bajo crecimiento-baja inversión-bajo crecimiento, en el que, además, existe el riesgo permanente de que π se desvíe de πo.