Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkInvestigación económica

versión impresa ISSN 0185-1667

Inv. Econ vol.69 no.274 Ciudad de México oct./dic. 2010

Microfinanzas y la tenencia de activos no financieros en México

Microfinance and the holdings of non financial assets in Mexico

Pablo Cotler* y Eduardo Rodríguez–Oreggia**

* Departamento de Economía, Universidad Iberoamericana. Correo electrónico: pablo.cotler@uia.mx.

** Escuela de Graduados en Administración Pública y Política Pública, Tecnológico de Monterrey, Campus Estado de México. Correo electrónico: eduardo.oreggia@gmail.com respectivamente.

Manuscrito recibido en abril de 2009.

Aceptado en marzo de 2010.

Resumen

En los últimos años se ha conferido un cierto reconocimiento a las microfinanzas como una herramienta eficaz en el combate a la pobreza. Existen múltiples anécdotas que dan pie a tal reconocimiento pero son pocos los trabajos que con una metodología y base de datos apropiada pueden probar tal aseveración. El presente trabajo aporta un grano de arena en dicha dirección. Nuestro objetivo consiste en averiguar si familias con acceso al financiamiento poseen más activos no-financieros, los cuales pueden considerarse como un proxy del bienestar del hogar y de su capacidad para mejorar sus condiciones socioeconómicas. En términos generales encontramos que aquellas familias que utilizan financiamiento tienen un mayor índice de activos no-financieros. Asimismo, los resultados sugieren que el origen del financiamiento (de una persona o de una institución) sí afecta al tamaño de su impacto.

Palabras clave: microfinanzas, impacto, bienestar.

Clasificación JEL:*** C31, G21, O16

Abstract

During the last years there has been recognition of microfinance as a tool for more effective policies for fighting poverty. There is anecdotal evidence to such recognition, but there are few works based on a solid methodology suggesting or proving such relation. This paper makes a contribution to the field. It aims to uncover if those households with microfinance access hold more non-financial assets, which are considered as a proxy for welfare and of their capacity to improve their socioeconomic conditions. We find that those families with access to loans hold more assets. Further, our results suggest that the source of financing (individuals or institutions) affect the size of the impact.

Key words: microfinance, impact, welfare.

INTRODUCCIÓN

A principios de la década de los noventa se desató una vorágine de trabajos académicos que tenían por objeto medir la contribución del crédito bancario al crecimiento económico.1 A pesar de las múltiples discusiones que se han dado en torno a las metodologías ahí utilizadas, a estas alturas hay un relativo consenso en la literatura económica respecto a que un mayor desarrollo financiero contribuye a un mayor crecimiento económico.

Dados estos resultados no es casual que dentro del menú de acciones encaminadas a combatir la pobreza, las orientadas a elevar el acceso al financiamiento formal hayan empezado a cobrar mayor importancia. Bien sea porque el crédito es visto como un medio para sortear el intervalo de tiempo que surge entre la compra de inventarios y la recepción de los ingresos por ventas, o porque se percibe como un instrumento útil para financiar los costos de entrada en sectores de alta rentabilidad o porque se considera indispensable para alcanzar un tamaño óptimo de planta, lo cierto es que el financiamiento es percibido como un importante ingrediente de la lucha contra la pobreza pues fomenta el empleo y la producción.

Si bien a nivel macroeconómico abundan los trabajos que intentan mostrar la causalidad de desarrollo financiero a crecimiento económico (véase, por ejemplo, Levine 2005), a nivel microeconómico la evidencia no es muy clara y menos aún cuando se busca analizar el impacto del desarrollo financiero entre las familias de escasos recursos. Hay múltiples anécdotas que sugieren que el financiamiento puede ser una herramienta útil para elevar la riqueza de los hogares (véase en <www.accion.org>),2 pero son escasos los trabajos cuantitativos que basados en datos y metodologías apropiadas pueden probar su validez (véase Armendáriz y Morduch 2005).

Una de las razones que explica el reducido volumen de trabajos empíricos en el tema de impacto es que el creciente número de programas de microcréditos es visto como prueba irrefutable del mismo; el simple hecho de que exista una demanda por dichos productos es percibido como prueba concluyente de su utilidad. Más aún, las altas tasas reales son un indicativo del beneficio marginal para los deudores. Ante ello, muchos gobiernos y muchos oferentes de micro crédito consideran innecesaria e ineficiente la utilización de recursos para medir el impacto de este producto financiero.3 Tal óptica es lamentable pues además de no contribuir a entender la compleja problemática que subyace a la condición de pobreza tampoco ayuda a entender la dinámica de las micro y pequeñas empresas.

Con el fin de proponer elementos para una respuesta más cabal, el objetivo de este estudio consiste en determinar si hogares con financiamiento logran acumular más activos físicos que aquellos que —pudiendo haber contado con él— decidieron no tomarlo. Ciertamente, la reducción de la pobreza deriva del acceso y uso combinado de activos humanos, físicos, sociales y financieros (Banco Mundial 2000) por lo que centrarnos en la acumulación de activos físicos no nos proporciona una visión global del impacto que pudiera tener el financiamiento sobre la pobreza. Sin embargo, la acumulación de estos activos físicos posibilita que los sectores populares puedan generar una mayor riqueza —como muchas anécdotas que rodean la experiencia del Banco Grameen en Bangladesh por ejemplo sugieren— y en esa medida son un posible indicador de su potencial para mejorar sus condiciones socio económicas, como plantean Arun et al. (2006).

Para ello se utilizará la base de micro datos provenientes de la encuesta levantada por el Banco del Ahorro Nacional y Servicios Financieros (Bansefi) en el 2004. Esta encuesta es un ejercicio que realizó Bansefi en poblaciones rurales y semi urbanas donde habían Sociedades de Ahorro y Crédito Popular (SACP) —las cuales incluyen cajas de ahorro, cajas solidarias, sociedades de ahorro y préstamo, cooperativas, uniones de crédito, sucursales de Bansefi y otras entidades que ofrecían microcréditos. Dichas encuestas recogen información sobre las características sociodemográficas de los hogares, el uso de productos financieros y sus características, la propiedad de activos no financieros, el origen de los ingresos del hogar, datos sobre transferencias gubernamentales y de remesas, información sobre perturbaciones al hogar o a la localidad, entre otros aspectos.

Con base en esa información, compararemos la acumulación de activos fijos por parte de hogares que recibieron un microcrédito con la acumulación de activos por parte de hogares que siendo también miembros de este tipo de instituciones y teniendo características similares no solicitaron financiamiento de estas u otras instituciones o personas.

La estructura del estudio es la siguiente. La segunda sección presenta la justificación teórica del trabajo y una recopilación de la literatura más relevante sobre el tema. La sección tres delinea la estrategia metodológica y la descripción de las bases de datos. La sección cuatro muestra los resultados. Finalmente, la última sección discute los resultados y presenta las conclusiones.

MARCO TEÓRICO Y EMPÍRICO

En los últimos años ha surgido un debate a nivel internacional sobre el papel que pueden jugar las microfinanzas en la reducción de la pobreza. Si bien se han generado múltiples estudios sobre el tema, los resultados son en general mixtos (véase Armendáriz y Morduch 2005:capítulo 8). Además, son pocos los trabajos metodológicamente sólidos, pues todo dependerá de cómo se generaron los datos, de cómo se controlaron problemas de endogeneidad y autoselección, de cómo resolvieron problemas de desgaste de la muestra, de las cualidades del grupo control y en general de las bondades y defectos de la metodología econométrica utilizada. Ejemplo de ello lo podemos ver en el debate que sostuvieron Pitt y Khandker (1988), Morduch (1988) y Pitt (1999) alrededor de las características de la población que se utilizó como control y cómo una variación de las mismas conducía a que el impacto del financiamiento fuera positivo o nulo.

Además de estar a debate las bondades del microcrédito como herramienta para combatir la pobreza, han surgido estudios que muestran que el impacto no es homogéneo; depende de las características iniciales de los beneficiarios del financiamiento. Así por ejemplo, Zaman (2000) encuentra que en Bangladesh las microfinanzas sólo tienen un efecto positivo entre aquellos cuyo ingreso estaba por arriba de los cien dólares. En caso de que este resultado se obtuviera en otros estudios, ello daría pie —como sugieren Armendáriz y Morduch (2005)— a un conflicto entre la sostenibilidad y el objetivo social que persiguen muchas instituciones dedicadas a las microfinanzas.4 Sin embargo, la relación entre impacto e ingreso inicial tampoco es monotónica. Basados en un trabajo de corte experimental en México, Cotler y Woodruff (2008) hallan que el tamaño del impacto tiende a ser inversamente proporcional al tamaño de las empresas.

Si bien el trabajo anteriormente citado sugiere una cierta progresividad del acceso al financiamiento, otros estudios sugieren que el mismo puede aumentar el ingreso y la desigualdad. Este es el caso de Mathew (2006). Si bien él no logra resolver el problema de causalidad entre ambos indicadores, los resultados de Sarangi (2007) apuntan en la misma dirección. Este autor realiza un experimento aleatorizado en la India y obtiene que los pobres mejoran sus niveles de ingreso al participar en programas de microcréditos. Sin embargo, también encuentra que el impacto sobre el ingreso de los pobres extremos no es significativo y que es mayor para aquellos hogares que poseen más tierras, lo cual induciría a un aumento de la desigualdad.

Además de existir dudas respecto al tamaño del impacto del acceso al financiamiento, la conclusión general parece ser que si bien las microfinanzas pueden ser importantes, su impacto se reduce cuando no vienen acompañadas de otras medidas. Así por ejemplo, en países como la India y Bangladesh la vinculación de políticas de combate a la pobreza con microfinanzas ha generado resultados muy limitados en virtud de la ausencia de una adecuada focalización (ver por ejemplo, Gaiha et al. 2001). Por otro lado, en un experimento aleatorizado en el Perú con grupos de individuos que participaban de un programa de microcréditos, Karlan y Valdivia (2007) encuentran que aquellos individuos que recibieron un curso sobre mejores prácticas empresariales tuvieron mejores resultados en cuanto a la generación de ingresos y repago de préstamos, lo cual a su vez coadyuvó a que la institución microfinanciera viera aumentada la tasa de retención de clientes. En este sentido dicho estudio parecería mostrar que el impacto del financiamiento depende en parte del capital empresarial de los deudores. Por otro lado, existen programas de microfinanciamiento que ligan el financiamiento con el acceso a servicios de salud como forma de potenciar los beneficios de la intervención. A este respecto, McIntosh (2008) encuentra, para el caso de Uganda —lugar donde se presenta una de las mayores incidencias de enfermedades endémicas en el mundo–, que el aseguramiento contra riesgos de gastos en salud no tiene impacto sobre la tasa de repago. Ciertamente tal programa incrementó el bienestar de los participantes —y condujo a una mayor retención de clientes y a la entrada de nuevos clientes. Sin embargo, también generó menores incentivos al ahorro y una mayor demanda de préstamos, lo cual sugiere que la política de aseguramiento puede conducir a que se ponga en tela de juicio la sostenibilidad de la institución y se abran las puertas a un comportamiento estratégico por parte de los deudores.

Finalmente, hay otra clase de estudios que busca evaluar el impacto del acceso al financiamiento sobre variables no relacionadas con el ingreso. A este respecto podemos citar los trabajos de Holvoet (2004, 2005). En el primero se analiza como los microcréditos incidían en el poder que tenían las mujeres en la toma de decisiones del hogar, mientras que en el segundo se evaluaba el impacto del financiamiento sobre el analfabetismo y los niveles de educación de los hogares. Holvoet encuentra una cierta superioridad de los créditos grupales por encima de los individuales pues eleva el empoderamiento de las mujeres y los niveles de educación de los menores de edad y muy especialmente de las niñas.

DATOS Y METODOLOGÍA

Datos

Para efectos de medir el impacto que tiene el uso de préstamos sobre la acumulación de activos del hogar, recurrimos a la encuesta que levantó Bansefi durante 2004. Si bien esta encuesta se origina como un panel a desarrollarse en varios años, existe un problema de atrición no aleatorio en el levantamiento de los datos que se agudiza entre aquellos que contaban con productos financieros5 (véase Woodruff y Martínez 2009). De manera adicional, también se registran algunos problemas de la misma índole en el registro de activos. Por esta razón, en este trabajo se decidió utilizar sólo los datos contenidos en la línea basal levantada en 2004 y utilizamos una metodología cuasi–experimental que nos permite reducir parcialmente problemas como el de autoselección, tal como se menciona más adelante.

Esta encuesta se realizó en poblaciones donde se cuenta con SACP —las cuales incluyen cajas de ahorro, cajas solidarias, sociedades de ahorro y préstamo, cooperativas, uniones de crédito, sucursales de Bansefi y otras entidades que ofrecen microcréditos—. En dichas poblaciones, se entrevistó a hogares que tuvieran miembros que fueran clientes/socios de alguna de estas entidades.

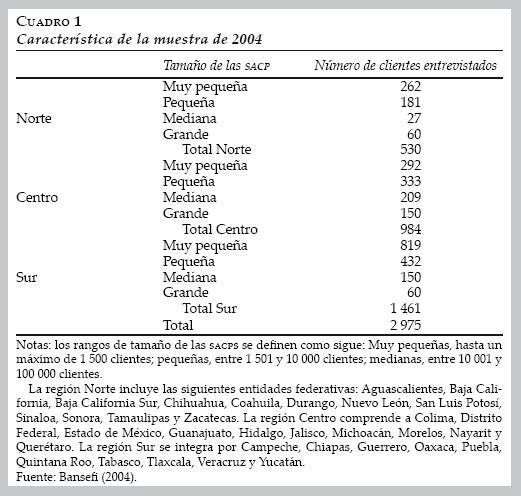

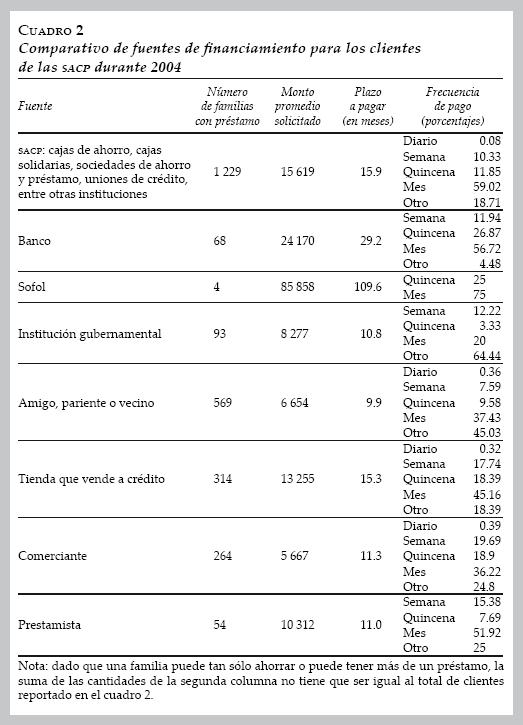

Respecto al tamaño y composición de la muestra, Bansefi (2004) reporta que la muestra de clientes de estas sociedades de ahorro y crédito popular fue seleccionada mediante un esquema de muestreo regionalizado, estratificado al interior de cada región de acuerdo al número de clientes de cada SACP (véase el cuadro 1). Así, para cada estrato de cada región se llevó a cabo un esquema de muestreo proporcional al número de clientes de cada SACP. Posteriormente, se seleccionó de manera aleatoria a los clientes de cada SACP con base en su directorio de clientes. En el cuadro 2 se sugiere que el financiamiento institucional más utilizado por los clientes de las SACP son justamente los provenientes de estas entidades no bancarias. Aun cuando tal preponderancia pudiera ser resultado de cómo se construyó la muestra, los datos de la última encuesta nacional de ingreso–gasto de los hogares (Instituto Nacional de Estadística, Geografía e Informática, INEGI, 2006) son consistentes con tal resultado. Así según dicha encuesta, para el 50% más pobre del total de hogares con erogaciones asociadas al pago de deudas, la principal fuente de financiamiento no eran entidades bancarias, ni sociedades financieras de objeto limitado ni tiendas comerciales; eran personas físicas y otras instituciones, entrando en esta última categoría las sociedades de ahorro y crédito popular.

La encuesta contiene un conjunto de variables que son útiles para el análisis de este estudio. Así, se incorporan preguntas sobre el historial de financiamiento en el último año y los últimos cinco años y el tipo de oferente del cual los obtuvo. También contienen una serie de datos sobre las características sociodemográficas del hogar, su tenencia de activos no financieros, sus actividades laborales y productivas.

Sin embargo, la base de datos posee deficiencias que complican la medición del impacto del financiamiento. Primero, la información que proveen las encuestas respecto a las características de los hogares y de sus miembros es posterior al uso de financiamiento. Segundo, dado que las encuestas no surgen de un experimento, resulta difícil obtener grupos poblacionales similares en la que su única diferencia sea su uso del financiamiento. En tercer lugar está el mecanismo que vincula el financiamiento y la acumulación de activos no financieros. A primera vista tal mecanismo de transmisión consistiría en que el financiamiento permite la generación de ganancias en las actividades productivas que tienen las familias y éstas últimas son las que posibilitan la adquisición de activos físicos no financieros. Así visto, el impacto del financiamiento sobre tal acumulación depende de las actividades productivas de las familias. Sin embargo a nivel microeconómico tal causalidad pudiera ser errónea. Así, bien pudiera ser que son las expectativas de mayores ingresos en dichas actividades lo que acarrea una mayor demanda de financiamiento para la adquisición de activos no financieros. En este sentido lo importante es saber si las actividades productivas son exógenas o endógenas a la utilización del financiamiento. Si bien ello pudiera ser motivo de un examen empírico, la base de datos que utilizamos presenta un alto subreporte de las actividades productivas que impide tal investigación. Ante ello, nos vemos orillados a no considerar a las variables que definen las actividades productivas por dos motivos. Primero, porque existe un alto subreporte y desconocemos la naturaleza del mismo: ¿es aleatorio o está sesgado? Segundo, porque la escasez de información respecto a esta variable impide analizar hasta qué punto puede considerarse como variable exógena al uso o no del financiamiento.

Metodología

Como mencionamos, estamos interesados en determinar el efecto que tiene el financiamiento sobre los activos del hogar. En este sentido, el primer problema a resolver fue construir un indicador que resumiera la tenencia de los mismos. Para tal fin, hicimos uso de la metodología utilizada por Filmer y Pritchett (2001) con el fin de construir un índice de activos con base en las características de la vivienda y propiedad de activos no financieros. Así, por medio del método de componentes principales, se construyó un índice —a partir de las variables que indican pertenencia de bienes6— que midiera el acervo de riqueza de las familias. El método utilizado establece que el índice de activos de los hogares en zonas urbanas era 80% superior al de los hogares en zonas rurales, como puede observarse en el Anexo 1.

Ahora bien, un segundo problema a resolver consiste en determinar el sentido de la causalidad: ¿el financiamiento permite la acumulación de activos o la acumulación de activos es la que permite el acceso y uso del financiamiento7? Una forma de solucionar tal problema sería a través del uso de variables instrumentales, para lo cual sería necesario encontrar una variable que esté correlacionada con el uso del microcrédito pero no con el término de error de la ecuación de activos del hogar. Dado que el índice de activos recoge atributos que se relacionan con el nivel de riqueza de los individuos no resulta fácil encontrar un instrumento que pudiera ser válido. Además de que en la práctica es siempre discutible la validez del instrumento que se escoge, los datos contenidos en la encuesta de Bansefi hacen virtualmente imposible encontrar una variable para estos fines.

Una segunda forma de reducir el problema de causalidad es por medio de métodos cuasi–experimentales. Para ello podríamos utilizar el método de Propensity Score Matching y así crear un grupo de hogares que no cuenten con financiamiento, pero que sean iguales en características observables a aquellos hogares que sí cuentan con dichos préstamos. Con ello podríamos crear un contrafactual y evaluar cómo se comportarían los hogares con crédito en caso de que no los hubieran tenido. De esta forma, el grupo de control serían los hogares similares sin microcréditos y el de tratamiento aquellos con microcréditos, y el diferencial en sus activos sería el efecto promedio de los que recibieron el tratamiento.

El Propensity Score es la probabilidad condicional de contar con financiamiento dadas las características iniciales X que son constantes en el tiempo.

siendo D = {0,1} una variable binaria que describe si la familia recibió financiamiento (1) o no (0). Siguiendo a Rosenbaum y Rubin (1983), si el financiamiento de las sociedades de ahorro y crédito es aleatorio dentro de la caracterización de las celdas descritas en X entonces también lo será en las celdas descritas por el Propensity Score p(X).

Para que el método del Propensity Score sea útil se requiere que estas satisfagan dos condiciones. La primera es que tiene que satisfacer la propiedad de balanceo, esto es, familias con el mismo valor del score deben tener la misma distribución de características observables, independientemente de su estatus de tratamiento. En otras palabras, para un valor dado del Propensity Score, el financiamiento debe ser aleatorio de modo tal que aquellas familias con y sin financiamiento deben ser idénticas. La segunda condición consiste en que familias con el mismo valor del score deben tener los mismos activos iniciales y finales, independientemente de su estatus de tratamiento.

En caso de que estas dos propiedades se cumplieran, el impacto del financiamiento (ATT), puede describirse como:

en donde i describe a la i–ésima familia, W1i y W0i es el índice final de activos que se obtendría en los dos escenarios contrafactuales descritos por tener y no tener financiamiento, respectivamente. En este sentido, la primera línea define al impacto del financiamiento como la diferencia entre el índice de activos de la i–ésima familia con acceso a financiamiento y el índice que tendría dicha familia si no hubiera tenido financiamiento. Dada la propiedad de los Propensities Scores, la segunda línea es idéntica a la primera salvo que la diferencia está definida sobre la distribución de dichos scores. Finalmente la tercera línea describe el impacto del financiamiento como la diferencia esperada entre el índice final esperado de activos para la i–ésima familia que tenía financiamiento dada la probabilidad de acceder al mismo menos el índice de este mismo hogar sin financiamiento pero dada la misma distribución. De esta forma, una vez calculado el Propensity Score, se puede estimar el impacto promedio de los tratados (ATT).

Sin embargo, la estimación de Propensity Score no es trivial pues la probabilidad de observar dos hogares con el mismo score es cero, dado que p(X) es una variable continua. Ante ello, se han propuesto varios métodos en la literatura para resolver este problema. Un primer método consiste en utilizar el nearest neighbor matching, el cual agrupa las observaciones de acuerdo con su Propensity Score estimado y entonces busca hacia delante y hacia atrás para encontrar la unidad más cercana. Si para una unidad tratada los aparejamientos hacia delante o atrás son igualmente buenos, el programa aleatoriamente selecciona cualquiera. Otros métodos son el de Kernel y el de local linear, los cuales son estimadores no paramétricos, y usan promedios ponderados de los hogares en el grupo de control para crear el resultado contrafactual. Esto reduce la varianza al utilizar más información, aunque algunos aparejamientos no son necesariamente buenos (véase Cameron y Trivedi 2005). En los resultados que se presentan en la siguiente sección se hace uso de estos tres métodos de matching con el fin de probar la robustez de los resultados.8

El procedimiento a utilizar es el siguiente. Primero, se estima el Propensity Score (pscore) de la variable de tratamiento con una lista de covariables utilizando un modelo probit, el cual estratifica los hogares de acuerdo con bloques según el pscore obtenido. Dado que estamos interesados en el efecto de tener microcréditos sobre los activos del hogar, el Propensity Score Matching relaciona hogares con microcréditos con hogares sin ellos (aunque elegibles por ser miembros de una SACP) y que tienen una probabilidad similar sujeto a las características incluidas. Se incluirán sólo socios de las SACP en el análisis, dado que una parte de ellos, aunque socios, no cuentan ni han contado con microcréditos.

El probit para calcular el pscore incluye un conjunto de variables tales como la edad del jefe del hogar y su cuadrado, tamaño del hogar, tasa de dependencia, si el jefe es hombre, su nivel de escolaridad y si trabaja, si tienen niños en edad escolar (7–18 años), si se habla una lengua indígena, si el hogar ha sufrido algún choque en el último año, así como dummies para cada estado. Las variables y sus estadísticas básicas se presentan en el Anexo 1. Dadas las diferencias que pueden presumirse existen en los ámbitos urbanos y rurales, se calcularon dichas probabilidades por separado.9 Además, conforme a lo expresado con anterioridad, se aseguró que dichas probabilidades cumplieran con la condición de balanceo para fines de garantizar resultados más eficientes, además de incluir sólo las observaciones dentro de la región de soporte común (Cameron y Trivedi 2005)

RESULTADOS

La muestra a utilizar corresponde a los hogares que son socios/clientes de las sociedades de ahorro y crédito popular. Al interior de esta muestra hay dos grupos: los que tienen o han tenido financiamiento (y que constituyen nuestro grupo de tratamiento) y los que no tienen financiamiento (y que constituyen el grupo de control). Con base en ellos buscaremos calcular el efecto promedio sobre los tratados (ATT).

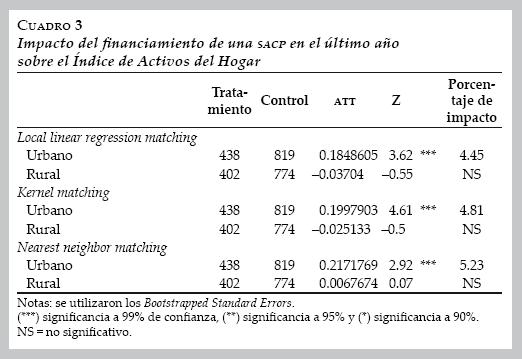

Con miras a entender el impacto del financiamiento, el cuadro 3 considera a los hogares que obtuvieron en el último año financiamiento de una sociedad de ahorro y crédito popular como el grupo tratado y el de control lo constituyen los hogares socios de dichas instituciones que no recibieron financiamiento. Como se muestra en el cuadro, los estimadores sugieren que independientemente del método utilizado el financiamiento tuvo un impacto positivo en las familias que vivían en áreas urbanas. En términos generales, dichas cifras muestran que las familias que tuvieron un microcrédito durante el último año tuvieron activos 4.8% mayores a los reportados por familias que viviendo en zonas similares no hacían uso del financiamiento. Sin embargo, para hogares rurales tal efecto no se detecta las familias con financiamiento no poseían más activos que aquellas sin financiamiento.

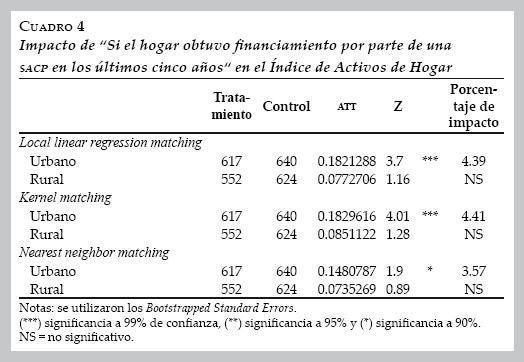

Ahora bien, hay dos motivos que pueden hacer que los resultados presentados en el cuadro 3 sean discutibles. El primero es que el impacto del financiamiento sobre la tenencia de activos no fuera inmediato. Esto es, podría argumentarse que para explicar la tenencia de activos del hogar en un punto en el tiempo es necesario considerar el historial de créditos a lo largo de un plazo más amplio que un año. Para determinar si este es el caso, extendimos el periodo de tratamiento a haber tenido microcréditos en los últimos cinco años y no sólo al último año, ampliando así al grupo de tratamiento. Como muestra el cuadro 4, los resultados son similares a los obtenidos en el cuadro anterior: en las zonas urbanas el impacto equivale a un incremento aproximado de los activos del orden de 3.9% por encima de lo que acontecía con las familias sin financiamiento. Mientras tanto, al igual que en el cuadro anterior, no se detecta un cambio significativo en la zonas rurales. Así, las familias con financiamiento no presentaban una tenencia de activos que fuera estadísticamente distinta a la que tenían aquellas familias que viviendo en zonas similares no tenían financiamiento. Como puede observarse, el aumento en el plazo de tiempo a considerar no genera un cambio sustancial en el comportamiento del índice de activos no financieros. Un segundo problema que pudiera aquejar a nuestras estimaciones radica en que las sociedades de ahorro y crédito popular no son la única fuente de financiamiento. Ante ello, decidimos analizar qué sucede si el grupo tratado corresponde a aquellos que tuvieron financiamiento indistintamente del origen del mismo. Para ello construimos dos submuestras pues quisimos también relativizar la importancia que tienen los préstamos que provienen de instituciones (SACP, bancos y Sociedades Financieras de Objeto Limitado, Sofoles) de los que provienen de personas (amigos, parientes, comerciante, prestamista) —sobre los activos no financieros—. Ello resulta importante en virtud de que la presencia de instituciones oferentes de microcréditos presupone por lo general la posibilidad de que las familias pobres puedan tener acceso a más de una fuente de financiamiento.

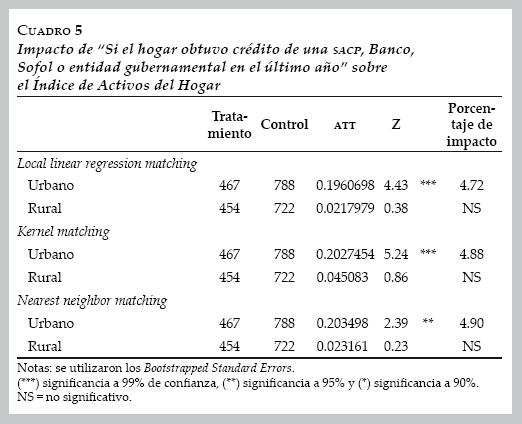

En la primera submuestra, el grupo tratado considera a aquellos hogares que recibieron financiamiento proveniente de una sociedad de ahorro y crédito popular, de un banco, una Sofol o una entidad crediticia gubernamental. Esto es, la primera submuestra considera a los hogares tratados como todos aquellos que recibieron préstamos institucionales. Como sugiere el cuadro 5, el financiamiento continúa generando un efecto positivo y significativo sobre el índice de activos de los hogares urbanos más no sobre el índice de activos de los hogares rurales. La similitud de sus resultados con los expuestos en el cuadro 3 puede obedecer a la poca importancia que tienen los préstamos bancarios y de Sofoles dentro de la muestra considerada (véase el cuadro 2).

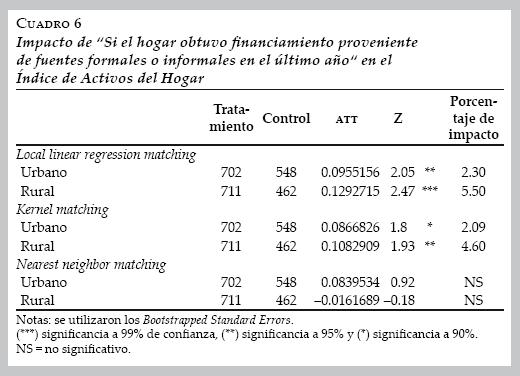

Ahora bien, si consideramos no sólo el financiamiento institucional sino de cualquier fuente formal o informal en el último año, los resultados cambian de manera importante. Como muestra el cuadro 6, el impacto del financiamiento en hogares urbanos continúa siendo positivo aunque sustancialmente inferior al reportado en los cuadros anteriores. Y para el sector rural el impacto deja de ser nulo para convertirse en positivo y significativo para dos de los tres métodos utilizados. Así, una vez que consideramos a todas aquellas familias con financiamiento formal y/o informal como el "grupo tratado", encontramos que las familias pertenecientes a este grupo en áreas urbanas y rurales incrementaron su tenencia de activos en 2 y 5 por ciento por encima de lo que acontecía con familias de zonas similares pero sin financiamiento. En este sentido no puede descartarse la hipótesis de que el financiamiento constituya una palanca de crecimiento.

Pero hay un segundo resultado digno de considerarse: el origen del financiamiento parece importar. En el caso de las familias urbanas, pasar de considerar a una familia tratada como aquella que tiene financiamiento de origen institucional a otra que considere financiamiento tanto institucional como personal, conlleva a que el impacto del financiamiento sobre la tenencia de activos decaiga. Mientras tanto, en zonas rurales acontece exactamente lo contrario. Tomando en consideración la importancia relativa que tiene el financiamiento informal,10 la súbita importancia que toma el financiamiento sobre la tenencia de activos en el sector rural sugiere que las familias de este sector son más propensas a utilizar el financiamiento informal para la acumulación de activos. Si bien los fondos son fungibles, tal comportamiento puede obedecer a la mayor preocupación que tienen las sociedades de ahorro y crédito popular en zonas rurales de exigir que su financiamiento se utilice para actividades productivas.

Finalmente, los resultados antes mencionados sugieren que los estudios que busquen medir el impacto del financiamiento formal deben contar con información veraz respecto al financiamiento no institucional pues en caso contrario corren el riesgo de obtener impactos que estén sobreestimados.

CONCLUSIONES

Si bien a nivel macroeconómico abundan los trabajos que intentan mostrar la dirección de causalidad de desarrollo financiero a crecimiento económico, a nivel microeconómico la evidencia no es muy clara y menos aún cuando se busca analizar el impacto del desarrollo financiero entre las familias de escasos recursos. Ante ello, resulta por demás curioso que entre las medidas más socorridas para combatir la pobreza se encuentren acciones destinadas a elevar el financiamiento a los sectores populares. En este sentido, el presente trabajo intenta aportar evidencia que apunte a los potenciales beneficios de un mayor acceso al financiamiento.

Una vez diferenciada la población urbana de la rural, nuestros resultados sugieren que no puede rechazarse la posibilidad de que el financiamiento involucre una ganancia de bienestar. Así, bien sea que consideremos a la población tratada como aquella que recibió financiamiento de alguna institución financiera (independientemente de su situación regulatoria) durante el último año o como aquella que lo recibió en algún momento en los últimos cinco años, su tenencia de activos no financieros se elevó en aproximadamente un monto equivalente a 4% del índice general urbano respecto a lo acontecido con la población control. Ello puede ser evidencia que señala la importancia del financiamiento institucional. Sin embargo, estas mismas familias pueden tener acceso al financiamiento personal (amigos, comerciantes, prestamista informal, entre otros medios) por lo que el impacto del financiamiento institucional puede estar sobreestimado. Y en efecto, ello se ve en nuestros resultados pues una vez que consideramos a la población urbana tratada como aquella que recibió financiamiento (institucional o no) durante el último año, el impacto sobre el índice promedio de activos sólo se eleva en 2% respecto al promedio general. En este sentido, surgen dos lecciones de estos resultados. Primero, se identifica un impacto del financiamiento. Segundo, aquellos estudios que buscan medir el impacto del financiamiento formal deben contar con información veraz respecto al financiamiento no institucional pues en caso contrario corren el riesgo de obtener sobreestimaciones.

Para el caso rural, el impacto del financiamiento institucional sobre la tenencia de activos de los tratados vis–à–vis de los controles siempre resulta nulo. Tal resultado es interesante pues es en las zonas rurales donde tradicionalmente los gobiernos han puesto su mayor esfuerzo por construir instituciones oferentes de financiamiento. Sin embargo, una vez que incluimos entre los tratados a aquellos hogares que recibieron financiamiento de fuentes institucionales y no institucionales (amigos, comerciantes, prestamistas y demás) observamos que el impacto del financiamiento total sobre la tenencia de activos se vuelve positivo. Este cambio sugiere que, a diferencia de lo que acontece en zonas urbanas, las familias rurales son más propensas a utilizar el financiamiento informal para la acumulación de activos no financieros. A pesar de la fungibilidad de los fondos, tal asimetría puede obedecer a la mayor propensión de las sociedades de ahorro y crédito popular que están enraizadas en los sectores rurales a exigir que su financiamiento se utilice para actividades productivas.

Todos nuestros resultados fueron obtenidos por medio del uso del Propensity Score Matching. Sin embargo, un problema potencial de esta metodología es que el Propensity se calcula sobre variables observables. Ello implica que podría argumentarse que otros no observables podrían afectar los resultados. Para reducir este problema, seguimos la sugerencia de Heckman et al. (1998) e incorporamos para la determinación del Propensity las variables que afectan la decisión de tomar un financiamiento de una sociedad de ahorro y crédito popular (véase Cotler y Rodríguez–Oreggia 2008). Sin embargo, en virtud de que los resultados son muy similares a los presentados anteriormente no los exponemos aquí, pero están disponibles previa petición a los autores.

REFERENCIAS

Armendáriz, B. y J. Morduch, Economics of Microfinance, Boston, The mit Press, 2005. [ Links ]

Arun, T., K. Imai y F. Sinha, "Does microfinance reduce poverty in India? psm based on a national level household data", Manchester University, School of Economics, Discussion Paper no. 625, 2006. [ Links ]

Banco del Ahorro Nacional y Servicios Financieros (Bansefi), Programa de Fortalecimiento al Ahorro y Crédito Popular y Microfinanzas Rurales. Anexo 01A, Diseño Inicial de Muestra, México, Bansefi, 2004. [ Links ]

Banco Mundial, World Development Report: ATTacking Poverty, Washington, Banco Mundial, 2000. [ Links ]

Black, D. y J. Smith, "How robust is the evidence on the college quality? Evidence from matching", Journal of Econometrics, núm. 121, 2004, pp. 99–124. [ Links ]

Cameron, C. y P. Trivedi, Microeconometrics, Nueva York, Cambridge University Press, 2005. [ Links ]

Cotler, P. y C. Woodruff, "The impact of short–term credit on microenterprises: evidence from the Fincomun–Bimbo Program in Mexico", Economic Development and Cultural Change, vol. 56(4), 2008, pp. 829–850. [ Links ]

Cotler, P. y E. Rodríguez–Oreggia, "Rentabilidad y tamaño de préstamo de las microfinanzas en México. Un estudio de caso", Economía Mexicana, vol. XVII(2), 2008, pp. 149–169. [ Links ]

––––––––––, "Acceso y participación de los sectores populares mexicanos en el mercado formal de crédito", El Trimestre Económico, núm. 76, 2009, pp. 671–694. [ Links ]

Cox–Edwards, A. y E. Rodríguez–Oreggia, "Remittances and labor force participation in Mexico: an analysis using propensity score matching", World Development, vol. 37(5), 2009, pp. 1004–1014. [ Links ]

Filmer, D. y L. Pritchett, "Estimating wealth effects without expenditure data—or tears: an application to educational enrollments in states of India", Demography, vol. 38(1), 2001, pp. 115–132. [ Links ]

Gaiha, R.; K. Imai y P.D. Kaushik, "On the targeting and cost effectiveness of anti poverty programmes in rural India", Development and Change, núm. 32, 2001, pp. 309–342. [ Links ]

Heckman, J.; H. Ichimura; J. Smith y P. Todd, "Characterizing selection bias using experimental data", Econometrica, vol. 66(5), 1998, pp. 1017–1098. [ Links ]

Holvoet, N., "Impact of microfinance programs on children's education: does the gender of the borrower and the delivery method mATTer?", Journal of Microfinance, vol. 6(2), 2004, pp. 27–45. [ Links ]

––––––––––, "The impact of microfinance on decision–making agency: evidence from South India", Development and Change, vol. 36(1), 2005, pp. 75–102. [ Links ]

Instituto Nacional de Estadística, Geografía e Informática (INEGI), Encuesta Nacional de Ingreso Gasto de los Hogares, México, INEGI, 2006. [ Links ]

Karlan, D. y M. Valdivia, "Teaching entrepreneurship: impact of business training on microfinance clients and institutions", Center for Global Development, Working Paper, 2007. [ Links ]

King, R. y R. Levine, "Finance and growth: Schumpeter might be right", Quarterly Journal of Economics, vol. 108(3), 1993, pp. 717–737. [ Links ]

Levine, R., "Finance and growth: theory and evidence", en P. Aghion y S. Durlauf (eds.), Handbook of Economic Growth, Northe–Holland, Elsevier Publishers, 2005. [ Links ]

Mathew, R.P., "The effects of microfinance program participation on income and income inequality: evidence from Ghana", Washington University in St Louis, mimeo, 2006. [ Links ]

McInstosh, C., "Estimating treatment effects from spatial policy experiments: An application to Ugandan microfinance", The Review of Economics and Statistics, vol. 90(1), 2008, pp. 15–28. [ Links ]

Morduch, J., "Does microfinance really help the poor? New evidence from flagship programs in Bangladesh", Princeton University, mimeo, 1998. [ Links ]

Pitt, M., "Reply to Jonathan Morduch's Does microfinance really help the poor?", Brown University, mimeo, 1999. [ Links ]

Pitt, M. y S. Khandker, "The impact of group–based credit programs on poor households in Bangladesh: does the gender of participants matter?", Journal of Political Economy, vol. 106(5), 1998, pp. 958–996. [ Links ]

Rosenbaum, P.R. y D.B. Rubin, "The central role of the propensity score in observational studies for causal effects", Biometrika, vol. 70(1), 1983, pp. 41–55. [ Links ]

Sarangi, N., "Microfinance and the rural poor: Impact assessment based on fieldwork in Madhya Pradesh India", CSRSD, mimeo, 2007. [ Links ]

Woodruff, C. y J. Martínez, "Evolución de los cambios en el Acceso a Servicios Financieros de los Hogares en México: un análisis de la encuesta de Panel Bansefi/SAGARPA 2004–2007", Revista Políticay Bienestar Social, vol. 5(1), Primer semestre, 2009. [ Links ]

Zaman, H., "Assessing the poverty and vulnerability impact of microcredit in Bangladesh: a case study of BRAC", artículo presentado en WDR 2000/2001, Banco Mundial, 2000. [ Links ]

Los autores agradecen la asistencia de investigación de María José Ogando, así como los comentarios de dos árbitros anónimos.

*** JEL:Journal of Economic Literature–Econlit.

1 Uno de los trabajos que desató tal furor fue el de King y Levine (1993).

2 Curiosamente es difícil encontrar anécdotas en donde se muestre lo contrario, lo cual sugiere que la recolección tiende a estar sesgada hacia los casos de éxito.

3 Sin embargo, la mayor competencia en el mercado de microcréditos está empujando a las instituciones oferentes de los mismos a contar con indicadores de satisfacción de sus clientes como mecanismo para elevar su retención y con ello la sustentabilidad financiera de la institución.

4 Para el caso de México, Cotler y Rodríguez–Oreggia (2008) detectan este dilema al analizar datos de un conjunto de microfinancieras.

5 Por ejemplo, hay un desgaste de 37% en SACP, un 30% en cuentas Bansefi y un total de 34% de observaciones. Cabe señalar que el problema de desgaste hace más fuerte el problema de auto selección que de por sí ya se presenta en los datos.

6 Para ello teníamos variables dicotómicas que indicaban si los hogares tenían refrigerador, lavadora, estufa, máquina de coser, bicicleta, motocicleta, auto, luz, gas, agua entubada, drenaje, grabadora, televisión, televisión por cable, videograbadora, joyas, vivienda propia, otra propiedad, piso de concreto, teléfono/celular, y para hogares rurales si contaba con terrenos agrícolas.

7 En Cotler y Rodríguez–Oreggia (2009) se examinan los determinantes de la decisión de hacer uso de financiamiento y de modificar tal decisión.

8 El uso del Propensity Score Matching en otro tipo de análisis puede ser consultado en Black y Smith (2004), Heckman et al. (1998), entre otros, y para México véase Cox–Edwards y Rodríguez–Oreggia (2009).

9 Los resultados de cada probit para calcular elpscore están disponibles previa solicitud a los autores, así como los resultados adicionales utilizando sólo la base 2005, la cual da resultados que apuntan en la misma dirección aunque con una magnitud menor.

10 Vale la pena notar la importancia relativa que tiene el financiamiento informal (amigos, parientes, comerciantes o prestamista individual) dentro de nuestra muestra. Si sólo consideramos en el grupo tratado a aquellas familias con financiamiento institucional (véase el cuadro 5), éstas representaban 37% de la muestra, independientemente de si la zona es rural o urbana. Mientras tanto, si ahora consideramos en el "grupo tratado" a todas aquellas familias con financiamiento institucional o personal (véase el cuadro 6), éstas pasan a representar 60% del total.