Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkInvestigación económica

versión impresa ISSN 0185-1667

Inv. Econ vol.69 no.271 Ciudad de México ene./mar. 2010

Impacto de los escenarios post–Kyoto en España

Economic impact of Post–Kyoto scenarios in Spain

Mikel González–Eguino*

Basque Centre for Climate Change (BC3), mikel.gonzalez@bc3research.org.

Manuscrito recibido en septiembre de 2008

Aceptado en enero de 2010.

Resumen

Los costos de mitigación de los gases de efecto invernadero (GEIS) en el largo plazo estarán muy influenciados por parámetros de carácter tecnológico y económico. Sin embargo existen variables de carácter político que tienen una gran importancia y que es preciso investigar. Este artículo se centra en analizar el efecto de la elección de los objetivos de mitigación y el establecimiento de plazos o timing. Para ello utiliza un modelo de equilibrio general aplicado (MEGA) dinámico tipo Ramsey y lo aplica al caso concreto de España. Los resultados muestran que los costos de mitigación en la fase post–Kyoto pueden mantenerse en niveles aceptables, si se inducen medidas para avanzar hacia una economía baja en carbono. También se observa que la influencia de retrasar los plazos no es significativa comparada con la importancia de endurecer los objetivos. Si la tecnología progresase al ritmo actual, un objetivo de reducción de emisiones un 15% mayor que el fijado en Kyoto supondría doblar los costos de mitigación.

Palabras clave: cambio climático, modelos de equilibrio general aplicado, España.

Clasificación JEL:** D58, H21, Q20, Q48

Abstract

The costs of greenhouse effect gases (GHG) mitigation in the long run will be heavily influenced by technological and economic parameters. However, there are other variables of a political nature that are of great importance and which need to be investigated. This article focuses on analyzing the effect on the choice of mitigation targeting and timing. With this purpose, a Ramsey type dynamic applied general equilibrium model (AGE) is used to the case of Spain. The results show that the costs of post–Kyoto phase can be maintained at acceptable levels, if the necessary steps towards a low–carbon economy are induced. It also notes that the influence of the timing is not significant compared with the relevance of stronger targets. However, provided that technology advances at the current levels, a reduction of emissions 15% above Kyoto levels implies a doubling of the mitigation costs in the future.

Key words: climate change, applied general equilibrium models, Spain.

INTRODUCCIÓN

En la última década, el cambio climático (CC) se ha convertido en una cuestión clave en la agenda política internacional. Existe un consenso amplio en la comunidad científica sobre la necesidad de reducir fuertemente los gases de efecto invernadero (GEIS) si queremos controlar el aumento de las temperaturas (IPCC 2007).

Lograr un acuerdo sobre los niveles globales de reducción de GEIS es una labor compleja. Para ello, es preciso primero estimar los beneficios y los costos de las distintas medidas alternativas, elegir entre un objetivo global y asignar, posteriormente, y entre los distintos países las cuotas de reducción de emisiones. Los análisis costo–beneficio sobre la reducción de GEIS comenzaron a desarrollarse en la década de los años noventa, y han sido aplicados a nivel global (Nordhaus 1993), a nivel regional (Weyant 1999) y utilizando diversos tipos de modelos (Springer 2003). Más recientemente diversos trabajos se han centrado en cómo lograr una distribución equitativa de las cuotas entre países y a lo largo del tiempo (Frankel 2008).

Los costos de mitigación de GEIS están muy influenciados por parámetros de carácter tecnológico y económico (González–Eguino 2007). Sin embargo, existen variables de carácter político que tienen una gran importancia y que es preciso investigar. Este artículo se centra concretamente en analizar el efecto de la elección de los objetivos de mitigación, o del targeting, y el efecto de la elección de los plazos, o timing. Para ello analiza el caso concreto de España y utiliza un modelo de equilibrio general aplicado (MEGA) dinámico tipo Ramsey.

El artículo se ordena de la siguiente manera: el apartado dos repasa las perspectivas de reducción de GEIS en el largo plazo a nivel global y el apartado tres presenta los objetivos particulares para España. En el apartado cuatro recoge los escenarios a analizar y en el apartado cinco describe el modelo propuesto y su calibración. Los resultados para cada escenario se analizan en el apartado seis junto con el análisis de sensibilidad del apartado siete. Por último, en el apartado ocho, se recogen las limitaciones, las principales conclusiones del análisis y las futuras líneas de trabajo.

LA POLÍTICA GLOBAL DE MITIGACIÓN DE GEIS

Según la Agencia Internacional de la Energía (IEA, por su siglas en inglés) (IEA 2009), y en ausencia de políticas globales sobre CC, las emisiones de GEIS se duplicarán a mitad del siglo XXI. En este escenario, el Intergovernmental Panel on Climate Change (IPPC) considera que existe una probabilidad de un 50–60% de que la temperatura media de la atmósfera supere los 3°C respecto al período preindustrial. Es decir, existen posibilidades de franquear los 'umbrales de prevención' identificados por la comunidad científica en torno en los 2°C (COM 2007). Para no exceder los 2°C es preciso que la concentración de GEI se estabilice en torno a 450–550 partes por millón (ppm), y eso requiere que las emisiones globales alcancen su cénit en 2020 y disminuyan a la mitad en 2050 (IPCC 2007). Teniendo en cuenta el crecimiento poblacional y económico de los países emergentes, esto requeriría que los países desarrollados redujeran sus propias emisiones un 60–80% para 2050 (Stern 2008).

El Protocolo de Kyoto1 firmado en 1997 es un paso pequeño en esta dirección. Este tratado es el primer acuerdo internacional que establece unos objetivos de reducción de GEIs y unas fechas de cumplimiento concretas. El objetivo es que los países desarrollados (Anexo B2) reduzcan sus emisiones conjuntas un 5.2% por debajo de los niveles de 1990 para el periodo 2008–2012. Como su aplicación finaliza en 2012, existe una amplia incertidumbre respecto a los nuevos compromisos que puedan surgir de su renegociación.

La Unión Europea (UE), unilateralmente y al margen de la evolución de las negociaciones internacionales, ha acordado un paquete de medidas destinadas a reducir sus emisiones de GEIs un 20% para 20203 (COM 2008). Si la comunidad internacional se suma a este esfuerzo en la futura Cumbre de México en 2010, la UE se comprometería a reducir sus emisiones hasta un 30%. Para ello, y desde 2005, funciona en la UE un Sistema de Comercio de Emisiones (EU–ETS, por sus siglas en inglés) entre los sectores más intensivos energía.4 Mediante este sistema se limita las emisiones al número de permisos de emisión otorgado y se genera un precio por las emisiones mediante el libre intercambio de los derechos en el mercado.

LA POLÍTICA DE MITIGACIÓN DE GEIS EN ESPAÑA

España, como parte de la UE, se comprometió en el Protocolo de Kyoto a no aumentar sus emisiones más de un 15% respecto a los niveles 1990. Este objetivo, ampliado a través del Plan Nacional de Asignación (2008–2012) hasta un 24%, mediante la contabilización de los sumideros de carbono (2%) y la compra de créditos en el mercado de derechos (7%), ha sido ya ampliamente rebasado. En el año 2007 las emisiones habían superado 50% y situaban a España como uno de los países europeos más alejado de sus objetivos. Aunque en 2006 comenzó a invertirse ligeramente esta tendencia (la economía creció un 4% y las emisiones caían un 4%), ha sido la crisis económica de 2008–2009 la que ha forzado una reducción de las emisiones. Aunque, según las previsiones de la Comisión Nacional de la Energía, la demanda eléctrica y de gas natural moderarán su crecimiento de forma significativa hasta 2012, las emisiones seguirán creciendo en el futuro en ausencia de políticas energéticas y climáticas.

Esta situación plantea el interrogante sobre cuáles serán los costos económicos de cumplir los objetivos de mitigación en el largo plazo. Existe abundante evidencia científica (IPCC 2007) que muestra un potencial 'económico'5 suficiente para estabilizar las emisiones globales con un costo entre 20–50 dólares por tonelada de Co2 equivalente evitada (US$/tCO eq). Sin embargo, una reducción consistente con el objetivo de estabilización de 2°C supondría costos mayores, seguramente superiores a los 80–100 dólares. Los estudios también muestran que no existe una tecnología que pueda proporcionar todo el potencial de mitigación en ninguno de los sectores y que los costos dependerán mucho de las particularidades de cada país.

Ocaña (2004) realizó una de las primeras aproximaciones sobre los costos de mitigación de GEIS para España, mediante el cálculo del déficit entre las emisiones futuras estimadas y los permisos de emisión otorgados a los sectores incluidos en el EU–ETS.6 Según este análisis, en el año 2010 el costo total para un precio estimado de 10–20 €/tonelada en España se situaría entre 150 y 300 millones de euros. La limitación de este tipo de estudios es que únicamente consideran los costos para los sectores incluidos en el EU–ETS (50% de las emisiones de GEIS) y no tienen en cuenta los impactos indirectos.

Para incorporar los efectos indirectos algunos autores han optado por aplicar modelos insumo–producto (Alcántara y Padilla 2003; Tarancón y del Río 2007) o modelos de equilibrio general aplicados (Labandeira y Rodríguez 2006; Gómez–Plana et al. 2009), más consistente con la teoría microeconómica. Según Labandeira y Rodríguez (2006), en el corto plazo y utilizando un MEGA, cada 1% de reducción de GEIS iría asociado a un reducción de 0.1% del producto interno bruto (PIB).

La mayoría de los estudios con MEGAs en España se han centrado en analizar los costos de mitigación en un contexto estático y de corto plazo.7 Este artículo analiza los costos de mitigación en el largo plazo (escenario Kyoto 2050) utilizando un MEGA dinámico.

ESCENARIOS

Los escenarios post–Kyoto alternativos que se presentan a continuación abarcan hasta el año 2050. Están diseñados para poder investigar el efecto de los cambios en los objetivos y en los plazos de las políticas de mitigación:

i. BaU o Business as Usual: representa un escenario en donde no existe una limitación sobre las emisiones de GEIs. Es el escenario tendencial o de referencia.

ii. Kyoto Forever: representa una extensión hasta el año 2050 de los objetivos de Kyoto. Esto supone: 1) reducir las emisiones para el periodo 2008–2012 de forma que éstas no superen en un 15% las emisiones de 1990 y 2) estabilizarlas en esos mismos niveles hasta 2050.

iii. Kyoto+10: El escenario Kyoto+10 es idéntico que el escenario Kyoto Forever, pero los objetivos de reducción se alcanzarán y estabilizarán con 10 años de retraso, debido a lo lejos que se encuentra actualmente España de sus objetivos.

iv. Kyoto 2°C: El escenario es idéntico al escenario Kyoto Forever pero en el año 2030 las emisiones se reducen hasta alcanzar los niveles de 1990. Este nivel sería similar al necesario para estabilizar la temperatura global en 2°C, si las negociaciones y el reparto de objetivos por países fuera similar al Protocolo de Kyoto.

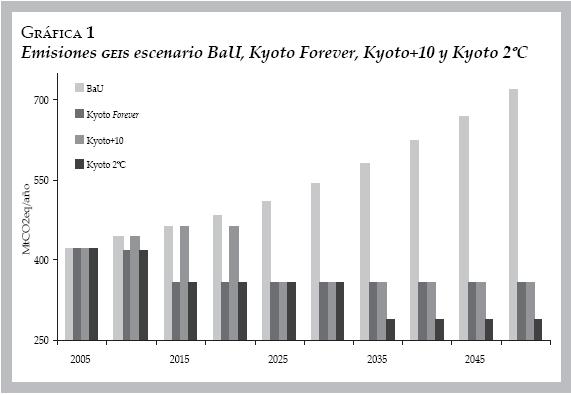

La gráfica 1 recoge la evolución de las emisiones de GEIs en el escenario de referencia BaU y en los otros tres escenarios propuestos. Las emisiones en el escenario BaU alcanzan las 719 millones de toneladas de CO2 equivalente (MtCO2eq) en el año 2050, mientras que el escenario Kyoto Forever y Kyoto+10 se estabilizarían en torno a 357 MtCO2eq. En el escenario Kyoto 2°C las emisiones se estabilizan en los niveles de 1990, es decir, en 288 MtCO2eq.

El ritmo de reducción de emisiones en el escenario Kyoto Forever y Kyoto+10 se basa en los Planes Nacionales de Asignación,8 que contemplan una primera fase de mantenimiento de las emisiones (2005–2007), coincidiendo con la puesta en marcha del primer periodo del EU–ETS, y otra fase posterior de intensa reducción (2008–2012). La reducción real de emisiones es significativa si consideramos el crecimiento previsible (BaU). La reducción de emisiones del escenario Kyoto Forever, respecto al escenario BaU, es un 25% en 2020 y un 51% en 2050, mientras que la del escenario Kyoto 2°C en 2050 es un 61 por ciento.

Estos escenarios no recogen las posibilidades otorgadas a España, como país del anexo B del Protocolo de Kyoto, para contabilizar como propias reducciones de emisiones realizadas en terceros países. Esta consideración debería reflejar una reducción de los costos de mitigación por dos vías: 1) una ligera reducción de los objetivos de mitigación 'nacionales' y 2) una reducción de los costos marginales de mitigación, ya que en estos terceros países el costo de la tonelada de CO2 evitada debería ser menor.

MODELO

Para estimar los costos de la mitigación utilizaremos un MEGA dinámico tipo Ramsey que introduce la restricción de emisiones simulando un mercado de permisos de emisión. Los MEGAs son versiones empíricas de un modelo walrasiano y recogen las interdependencias entre los diversos agentes económicos. Estos modelos permiten capturar el flujo circular de la renta y son útiles para analizar políticas que, como las de mitigación de emisiones de GEIS, tienen impactos directos e indirectos significativos. Una buena introducción a estos modelos puede encontrarse en Shoven y Whalley (1992).

El modelo se compone de: 1) 22 sectores productivos; 2) un consumidor representativo, propietario de los factores productivos (capital y trabajo); 3) un gobierno, que recauda impuestos, provee bienes y servicios públicos y controla las emisiones de GEIs a través de los permisos de emisión, y 4) el agregado Resto del Mundo, agrupa a todo el sector exterior. La desagregación de los sectores productivos comprende a los sectores energéticos (Carbón, Petróleo, Gas natural y Electricidad), a sectores relevantes por sus emisiones (Agricultura, Transporte e Industria) y a sectores relevantes por su peso económico (Servicios privados y públicos).

Las emisiones de GEIS que hemos considerado son las sujetas a control por el Protocolo de Kyoto: dióxido de carbono (CO2), metano (CH4), monóxido de nitrógeno (N2O) y gases fluorados (SF6, HFC, PFC). Estas emisiones se agrupan en dos bloques; emisiones de combustión y emisiones de proceso. Las emisiones de combustión proceden directamente de la quema de combustibles fósiles, mientras que las emisiones de proceso se originan a lo largo del proceso de productivo.

Productores

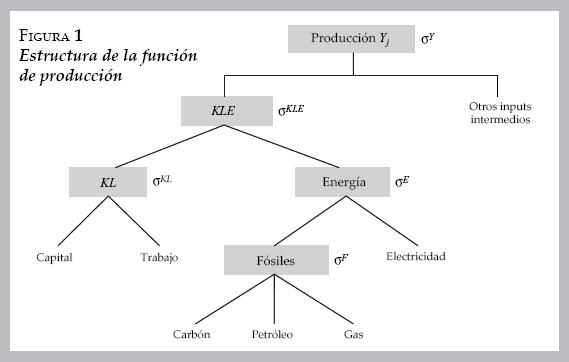

Cada sector productivo, j= 1, ..., J, produce un bien homogéneo con una tecnología caracterizada mediante funciones de elasticidad de sustitución constante (CES, por su siglas en inglés) anidadas. La producción de cada sector (YjA) en cada momento t se obtiene combinando insumos intermedios (Y1,Ij,Dt), capital (Kj,t), trabajo (Lj,t) y emisiones (EjP,t). Las emisiones son, a efectos del modelo, un factor productivo más, ya que tienen que ir asociadas a un permiso de emisión y éste tendrá un precio (véase la sección referente a emisiones y política ambiental). La ecuación [1] (véanse los apéndices) recoge de forma simplificada la función de producción y la figura 1 representa su estructura gráfica.9 Los parámetros σ representan las elasticidades de sustitución entre los diferentes insumos.

Los productores maximizan beneficios sujetos a las restricciones tecnológicas descritas por la función de producción. El beneficio neto de impuestos en el equilibrio de competencia perfecta será nulo, es decir; el valor del producto de cada sector será igual al valor de todos los insumos utilizados. Esta condición se recoge en la ecuación [2], donde Pj,t es el precio del producto del sector j en el instante t, PK,t es el precio del capital, PL,t el precio del trabajo y PE,t el precio de los permisos de emisión. Finalmente,  y

y  . son las tasas impositivas sectoriales sobre el capital y el trabajo.

. son las tasas impositivas sectoriales sobre el capital y el trabajo.

Consumidores

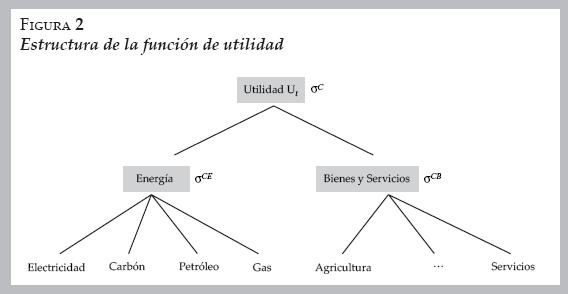

El modelo considera un consumidor representativo. Sus preferencias se definen mediante una función de utilidad CES anidada de los diferentes bienes de consumo y en el periodo t (C1,t), junto a sus respectivas elasticidades de sustitución (véanse ecuación [3] y figura 2). La utilidad total (U) es la agregación de las utilidades intertemporales (Ut), siendo la elasticidad de sustitución intertemporal (σU) el parámetro que modula las preferencias entre utilidad presente y futura (ecuación [4]).

El consumidor maximiza la utilidad total sujeto a una restricción presupuestaria. El ingreso en cada periodo t (véase la ecuación [5]) obtenido de las rentas del trabajo, del capital y de las transferencias directas del gobierno (Tt), debe ser igual al gasto destinado a consumo (Cj,t), pago de impuestos  , compra de permisos de emisión (EtC ) y ahorro (St). Los consumidores también generan emisiones de GEIS y, a efectos del modelo, también tienen que adquirir permisos de emisión.

, compra de permisos de emisión (EtC ) y ahorro (St). Los consumidores también generan emisiones de GEIS y, a efectos del modelo, también tienen que adquirir permisos de emisión.

Gobierno

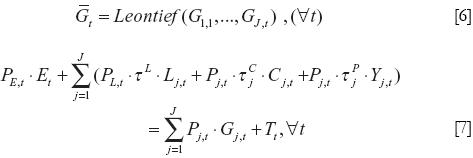

El gobierno obtiene sus ingresos de la recaudación de los impuestos sobre el capital, el trabajo y el consumo, y mediante los ingresos derivados de los permisos de emisión; siendo Et la suma de las emisiones de los productores y consumidores y PE,t el precio del permiso en el periodo t. Los ingresos deben ser idénticos en cada periodo a los gastos en bienes y servicios públicos Gj,t y las transferencias hacia los consumidores (Tt). El nivel de gasto público ( ) y su estructura se mantienen fijos mediante el uso de una función Leontief recogida en la ecuación [6]. El balance presupuestario se recoge en la ecuación [7].

) y su estructura se mantienen fijos mediante el uso de una función Leontief recogida en la ecuación [6]. El balance presupuestario se recoge en la ecuación [7].

Sector exterior

Para capturar las relaciones económicas con el entorno hemos agrupado a todos los países en un único agregado llamado "Resto del Mundo", y, de todos los flujos existentes, consideramos únicamente las importaciones y exportaciones de bienes y servicios.

Para modelar el comercio internacional utilizamos dos supuestos habituales en un MEGA el supuesto de economía pequeña y abierta y el supuesto Armington. El supuesto de economía pequeña y abierta establece que: a) la economía nacional es demasiado pequeña para influir en los precios mundiales y b) las necesidades de importación y exportación pueden ser satisfechas mediante el comercio internacional. El supuesto Armington establece que los bienes nacionales y los importados/exportados son sustitutos imperfectos (Armington 1969). En la práctica, esto supone modelar la oferta total  como una función CES (ecuación [8]), que agrega la producción nacional (Tj,t) y las importaciones (Mj,t), que es igual a la demanda total

como una función CES (ecuación [8]), que agrega la producción nacional (Tj,t) y las importaciones (Mj,t), que es igual a la demanda total  , y que se modela mediante una función de elasticidad de transformación constante (CET) (ecuación [9]) que se divide entre demanda interna (Yj,tD) y exportaciones (Xj,t).

, y que se modela mediante una función de elasticidad de transformación constante (CET) (ecuación [9]) que se divide entre demanda interna (Yj,tD) y exportaciones (Xj,t).

Finalmente, y como condición de cierre, suponemos que el déficit comercial (XDt, importaciones totales menos exportaciones totales) es exógeno (ecuación [10]) siendo PX,t la variable de ajuste.

Crecimiento económico y cambio tecnológico

El crecimiento económico proviene del aumento del factor trabajo (exógeno) y del incremento del factor capital (endógeno). La oferta de trabajo está dada en el año de referencia inicial  y crece a una tasa constante g (ecuación [11]). Esta tasa de crecimiento recoge dos factores implícitos: el crecimiento demográfico y las mejoras de productividad. El stock de capital también está dado en el año inicial

y crece a una tasa constante g (ecuación [11]). Esta tasa de crecimiento recoge dos factores implícitos: el crecimiento demográfico y las mejoras de productividad. El stock de capital también está dado en el año inicial  , pero su crecimiento (ecuación [12]) depende de la inversión (It), que en último término depende de la decisión entre ahorro–consumo y de la tasa de depreciación del capital (δ).

, pero su crecimiento (ecuación [12]) depende de la inversión (It), que en último término depende de la decisión entre ahorro–consumo y de la tasa de depreciación del capital (δ).

Para evitar que el stock de capital sea consumido completamente en el último periodo, es necesario utilizar una condición de transversalidad que nos permita aproximar un modelo de horizonte infinito a otro de horizonte finito. La literatura propone diferentes reglas para que la distorsión de esta condición sea mínima. En nuestro caso, adoptaremos la más habitual en la literatura sobre MEGAs (ecuación [13]) y que establece que el crecimiento de la inversión y de la utilidad en el último periodo (T) debe ser igual. En Lau et al. (2002) podemos encontrar una demostración sobre el pequeño efecto de esta condición sobre las sendas óptimas.

El progreso tecnológico es una parte importante de la dinámica del modelo. En nuestro caso el cambio tecnológico es exógeno y depende de un parámetro (φt) que mide las mejoras futuras en eficiencia de emisiones o GEIS, es decir, en la generación de emisiones por unidad de producto. Este parámetro sigue una función logística en forma de S (véase Löschel 2002) típica en los procesos de difusión tecnológica (ecuación [14]). Esta función parte de un valor inicial en t0, aumenta exponencialmente y se estabiliza en tf. El valor inicial y final de este parámetro será diferente para las emisiones de combustión (φtC) y proceso (φtP), ya que la evolución reciente y las perspectivas tecnológicas futuras en ambos casos difieren.

Emisiones y política ambiental

Las emisiones totales (Et) son la suma de las emisiones de productores (EtP) y consumidores (EtC). Cada una de ellas se obtiene a su vez sumando las emisiones de combustión y proceso. Las emisiones de combustión están asociadas mediante coeficientes del consumo de carbón, petróleo y gas (denotado por el subíndice e = 3) para productores (αe) y consumidores (ye). Las emisiones de proceso están asociadas también mediante coeficientes a la producción (xj) y al consumo final total (z). Estas emisiones están corregidas en cada periodo por un parámetro de progreso tecnológico (φtC,φtP).

La política ambiental se implementa simulando un mercado de permisos de emisiones transferibles. Es una forma natural de simular reducciones costo–efectivas de GEIs en el caso de un MEGA, ya que los permisos pueden ser tratados como un factor productivo más que alcanza un precio de equilibrio a través de la oferta y la demanda (Dellink 2005). Si la cantidad de permisos supera el nivel de emisiones el precio de los permisos será nulo, pero a medida que el gobierno comience a restringirlos en base su precio comenzará a aumentar. Esto no implica preferencia alguna respecto a ningún instrumento.

En el caso de las emisiones de combustión las posibilidades de reducción son limitadas ya que la quema de combustibles fósiles genera inevitablemente emisiones de CO2.10 Sin embargo, las emisiones de combustión pueden reducirse de manera inducida. Las variaciones en los precios relativos de los factores originan cambios en: el mix energético, sustituyendo combustibles fósiles más intensivos en CO2 por otros menos intensivos; en las funciones producción y utilidad, sustituyendo el uso de energía por otros insumos, y en la estructura económica; modificando los patrones de consumo hacia productos bajos en carbono. Por último, y cuando todas las posibilidades de sustitución han sido explotadas, la única forma de reducir las emisiones de combustión es reduciendo el nivel de actividad económica asociado.

En el caso de las emisiones de proceso existen posibilidades de reducción mediante el uso de diferentes tecnologías y cambios en los procesos productivos. Para poder capturar este hecho, y siguiendo a Reilly et al. (2002), utilizamos una función ces que permite incorporar un cierto nivel sustitución entre la producción (YAj,t) y las emisiones de proceso (EPj,t). En Hyman et al. (2003) podemos encontrar una estimación de los valores para este parámetro (σB).

Equilibrio y solución

El concepto de equilibrio utilizado se corresponde con la noción walrasiana tradicional; las cantidades ofertadas son iguales a las cantidades demandadas y todos los agentes cumplen con sus planes de optimización, actuando los precios como variables de ajuste. Esto supone un equilibrio en cada periodo t en el mercado de bienes y servicios (ecuación [18]), en el mercado de trabajo y capital (ecuaciones [19] y [20]) y entre el ahorro y la inversión (ecuación [21]). En el mercado de permisos las emisiones totales deben ser iguales al número de permisos disponibles (ecuación [22]).

Encontrar las soluciones de equilibrio implica resolver un sistema dinámico de ecuaciones no lineales. Para la programación del modelo se ha utilizado el lenguaje GAMS/MPSGE y para su resolución el algoritmo PATH (Dirkse y Ferris 1995).

Calibración y datos

Para calibrar el modelo utilizamos una Matriz de Contabilidad Social (SAM, por sus siglas en inglés) que integra la información de la Tabla Insumo–producto y de los Balances Energéticos Sectoriales (véanse los apéndices). Esto nos permite conocer los flujos energéticos subyacentes en la Tío y calcular a partir de ellos las emisiones de GEIS. La reacción de los agentes ante los cambios se recoge a través de elasticidades de sustitución (Babiker et al. 2001, véanse los apéndices). Asignamos a la tasa decrecimiento (g) y depreciación del capital (8) un valor de 2.5 y 5 por ciento, respectivamente, que es la tasa media de crecimiento anual ocurrido en España en el periodo 1990–2005 (véase González–Eguino 2007).

Las emisiones de combustión en el año base se calculan a través de los coeficientes estándares para el carbón, el petróleo y el gas natural, considerando que en algunos sectores no utilizan estos insumos para la combustión (véase la tabla A3). Las emisiones de proceso se obtienen como diferencia entre las emisiones de combustión estimadas y las emisiones totales calculadas por las Cuentas Ambientales Nacionales (INE 2002). La evolución de las emisiones futuras depende del parámetro de cambio tecnológico exógeno habitual en la literatura (Chesnay 2006); un 1.5% anual para emisiones de proceso y un 1% en combustión.

RESULTADOS

Los impactos del control de GEIs se estiman mediante la comparación entre el escenario BaU y los restantes. Dividimos el análisis de los resultados en tres bloques: en primer lugar, presentamos los resultados a nivel agregado, en segundo lugar estudiamos los efectos a nivel sectorial y por último, analizamos la evolución de los precios de los permisos de emisión.

Resultados generales

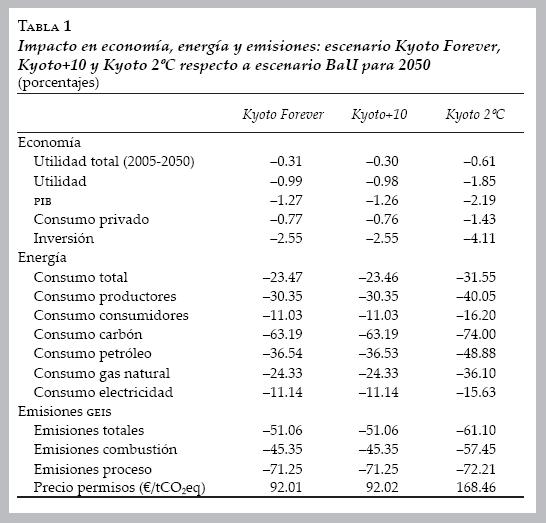

Los resultados generales para el año 2050 y para los tres escenarios considerados (Kyoto Forever, Kyoto+10, Kyoto 2°C) se recogen en la tabla 1. Las variables macroeconómicas principales (PIB, consumo privado e inversión11), en 2050 son inferiores al escenario BaU, lo que nos muestra algo obvio pero importante: que reducir las emisiones de GEIS tiene un costo frente la opción de emitir de forma gratuita y sin restricción. La utilidad total, que recoge la suma descontada de la utilidad en cada periodo, es un 0.30–0.61% inferior al escenario BaU.

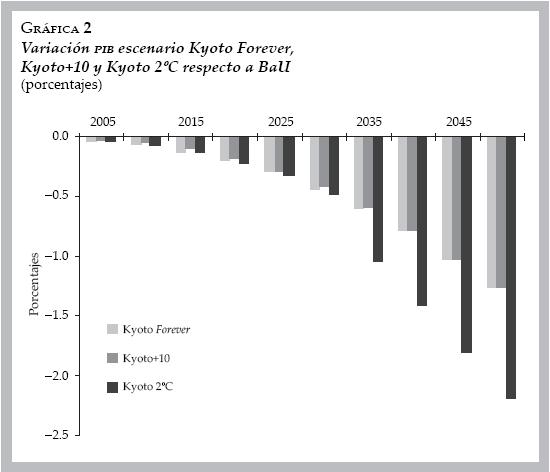

El PIB muestra también una disminución progresiva hasta alcanzar en 2050 una reducción en los tres escenarios entre un 1.26 y un 2.19 por ciento. A través de la evolución de esta variable (véase la gráfica 2) podemos observar, además, algunas diferencias entre escenarios. En primer lugar, observamos que la reducción en el escenario Kyoto Forever es inicialmente inferior a Kyoto+10, ya que la restricción comienza 10 años más tarde. Esto, no sólo retrasa el impacto económico, sino que otorga también más tiempo para que las mejoras tecnológicas previstas se desarrollen (φt), haciendo que el impacto pueda ser menor. Sin embargo, dado el progreso de la tecnología, este efecto se ve neutralizado y, aunque el costo del Kyoto+10 es inferior, las diferencias en 2050 son mínimas.

En segundo lugar, la reducción del PIB en el escenario Kyoto 2°C es mucho más intensa a partir de 2030, cuando los objetivos se hacen más estrictos (–61% GEIs respecto a BaU). A partir de 2030, el PIB sufre un recorte considerable pasando en 2050 de una reducción de 1.27% (escenario Kyoto Forever) a una reducción de 2.19%. Esta diferencia se manifiesta, como analizaremos más adelante, a través de un incremento en los costos marginales de reducción de emisiones (CMR).

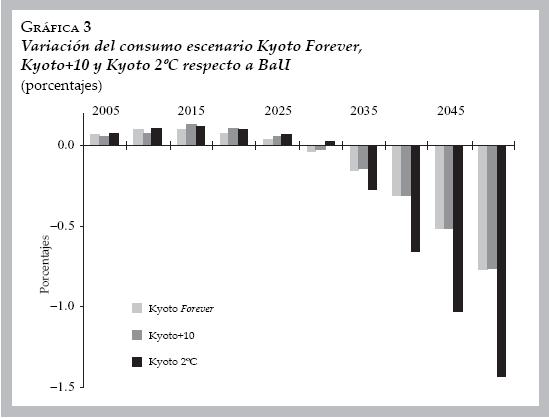

Podríamos pensar que como los objetivos entre el periodo 2005–2030 para los escenarios Kyoto Forever y Kyoto 2°C son idénticos, el impacto sobre el PIB durante este periodo también debería ser igual, pero no es así. Para explicar este fenómeno es necesario recordar el carácter dinámico (tipo Ramsey) del modelo y que los agentes anticipan y ajustan su comportamiento desde un inicio. Para ilustrar este fenómeno podemos observar la evolución del consumo con respecto al escenario BaU.

La gráfica 3 nos muestra cómo el consumo privado aumenta inicialmente y después disminuye. Es decir, el consumo (y también las emisiones) pueden aumentar ante el anuncio de una política (veáse Bye 2000) ya que los agentes anticipan la política y ajustan su comportamiento de cara a maximizar su utilidad total. Una elección óptima puede llevarles a desplazar una mayor parte del consumo al presente, donde genera mayor utilidad. En cualquier caso, este desplazamiento tiene limitaciones ya que un mayor consumo presente supone menor ahorro, una menor inversión, lo que podría traducirse en una menor capacidad productiva y un menor consumo futuro. Igual que sucedía con el PIB, el efecto sobre el consumo en largo plazo en el escenario Kyoto Forever y Kyoto+10 es muy parecido, mientras que la reducción en el escenario Kyoto 2°C es más notable.

La tabla 1 muestra también cómo la reducción de emisiones en lo tres escenarios (51–61%), es compatible con una reducción mucho menor del consumo energético (23–31%), lo que ilustra un desacople relativo entre GEIs, PIB y consumo energético. Esto no significa que el consumo de energía disminuya en términos absolutos; éste seguirá creciendo pero lo hará a un ritmo menor que en el escenario BaU. Las posibilidades de sustitución entre insumos, los cambios en los patrones consumo (sustitución de productos) y las mejoras tecnológicas explican este resultado.

De hecho, si analizamos el consumo de energía desagregado por tipos de combustibles, observamos cómo las políticas de mitigación de GEIs condicionan el mix energético y, progresivamente, van sustituyendo combustibles más contaminantes, como el carbón y petróleo, por otros menos contaminantes, como el gas natural. Finalmente, en 2050 el consumo de carbón se reduce respecto al escenario BaU un 63–74%, el petróleo un 36–48%, y el gas natural y la electricidad, un 24–36% y 11–15%, respectivamente. En un inicio, la mayor parte de la reducción proviene de las emisiones de proceso, pero a medida que los objetivos son más intensos, la reducción proviene de las emisiones de combustión, que suponen cerca de 80% de las emisiones totales. Los patrones de evolución en los tres escenarios respecto al consumo y el mix energético son muy parecidos.

Resultados sectoriales

El modelo utilizado nos permite conocer los efectos sectoriales. La desagregación sectorial es importante ya que las políticas de mitigación tienen impactos muy diversos y difusos, y no es posible conocerlos con un análisis macroeconómico. En un MEGA los factores de producción son exógenos y, por lo tanto, los cambios sectoriales deben entenderse como un desplazamiento de recursos de unos sectores a otros que, con la política ambiental, resultan ahora más rentables. En general, puede decirse que los impactos sectoriales surgen de una combinación de efectos por el lado de la oferta; donde los sectores más intensivos en emisiones sufren un aumento en sus costos de producción y por el lado de la demanda; donde el precio más alto de los productos intensivos en emisiones hace disminuir su consumo. También influyen los impactos indirectos, o de 'segunda ronda', que se extienden por la cadena intersectorial. Todos estos efectos se materializan, finalmente, en una 'terciarización' de la estructura económica dando un mayor peso a los sectores y productos que están relacionados con una menor intensidad en las emisiones de GEIs.

La gráfica 4 muestra el efecto sobre la producción en los 22 sectores analizados en 2050 y en los tres escenarios analizados. Los patrones de cambio son similares aunque, lógicamente, las reducciones en el escenario Kyoto 2°C son más intensas.

Los sectores más afectados son el sector Extracción de carbón, Extracción de crudo y gas,12 Industria del Refino y Gas natural. Esto se debe al aumento del precio relativo de los combustibles fósiles y su sustitución progresiva como producto para consumo final o consumo intermedio. El sector Eléctrico, aunque también sufre con un recorte considerable, su impacto es menor ya que la producción de electricidad es más flexible en cuanto a la posibilidad de sustituir insumos.

Otro grupo amplio de sectores (Agricultura, Industria Química, Industria Metálica, Transporte aéreo, Transporte por carretera) soporta un impacto moderado sobre su producción, con reducciones que se sitúan en torno a 2–4%. Por otro lado, observamos que el efecto en los sectores servicios es casi nulo. El sector Servicios no comerciales incluso aumenta ligeramente su producción.

Por último, y aunque puede sorprender, el sector Transporte marítimo aumenta su actividad productiva (4–5.8%). Aunque este sector es más intensivo en cuanto a emisiones de GEIs que otros, lo es menos que sus sustitutos más cercanos: Transporte terrestre y Transporte aéreo. Esto provoca que gran parte de la actividad de transporte de mercancías se canalice a través de este sector. Este efecto es un buen ejemplo de la importancia que tiene considerar los impactos indirectos en las políticas de mitigación.

Precio de permisos de emisión

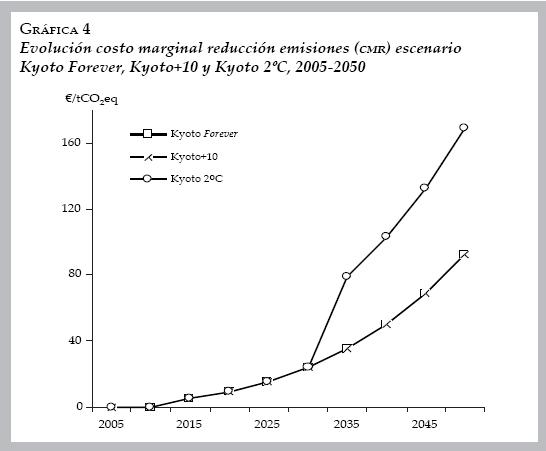

A partir de los resultados de un MEGA podemos obtener implícitamente las curvas de costos marginales de reducción de emisiones (CMR) y, por lo tanto, los precios de los permisos de emisión (Ellerman et al. 1998). La solución del modelo asegura que la reducción será costo–efectiva, es decir, en equilibrio el CMR para todos los agentes será idéntico, y éste será precisamente el precio de los permisos en cada momento del tiempo.

El precio de los permisos (gráfica 4) es nulo en un inicio, cuando no hay restricción en las emisiones, pero a medida que los objetivos de reducción son más intensos el precio aumenta hasta alcanzar los 92 euros por tonelada en 2050 y 168 en el escenario Kyoto 2°C. Los resultados obtenidos están en la línea de lo sugerido por literatura (Weyant 1999).

La evolución conjunta de los precios y los objetivos de reducción ilustra cómo el costo de reducir emisiones aumenta más que proporcionalmente ya que las mejores opciones tecnológicas van siendo agotadas. Un objetivo más ambicioso en cuanto a reducción de GEIS aumenta los costos más que proporcionalmente. Finalmente, y en nuestro caso, una reducción de las emisiones un 15% por ciento mayor (respecto 1990), supone doblar casi los costos marginales.

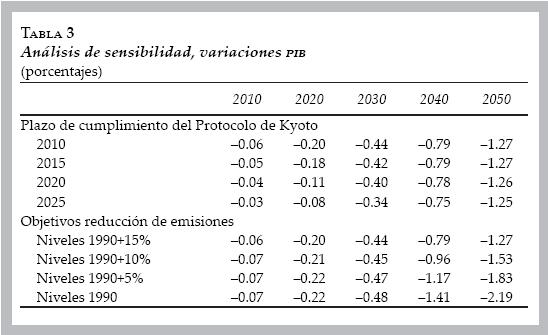

ANÁLISIS DE SENSIBILIDAD

El análisis de sensibilidad que realizaremos a continuación nos permite profundizar sobre el impacto de las variaciones en los objetivos y los plazos. En primer lugar, variaremos los plazos; retrasamos los objetivos de Kyoto 5, 10 y 15 años. Y en segundo lugar, modificaremos los objetivos; reducimos las emisiones hasta los niveles de Kyoto (un 15% por encima de 1990), un 10% por encima, un 5% o, finalmente, en los mismos niveles de 1990. Los resultados se recogen en la tabla 3.

Los resultados para los diferentes plazos muestran que, aunque los impactos económicos disminuyen a medida que retrasamos los plazos, el efecto es muy poco significativo. Los resultados sobre los cambios en los objetivos muestran, sin embargo, que estas variaciones sí son importantes y que los costos aumentan más que proporcionalmente.

Encontrar la senda óptima de reducción de emisiones requiere analizar los costos y los beneficios globales asociados a dichas reducciones, pero en lo que respecta al impacto económico regional podemos extraer una conclusión: que la elección de plazos es poco significativa en comparación con la elección de objetivos.

CONCLUSIONES

Aunque los costos de mitigación de GEIS estarán muy influenciados en el futuro por parámetros de carácter tecnológico y económico, existen variables de carácter político que tienen una gran importancia y que es preciso investigar. Este artículo se centra concretamente en analizar el efecto de la elección de los objetivos de mitigación (targeting y el efecto de la elección de los plazos (timing) sobre los costos de mitigación. Para ello analiza el caso concreto de España y utiliza un MEGA dinámico tipo Ramsey.

Para ello, este trabajo analiza los siguientes tres escenarios que se extienden hasta 2050: 1) Kyoto Forever, reducir las emisiones acordes con el objetivo de Kyoto y en el plazo fijado (2008–12) y estabilizar hasta 2050; 2) Kyoto+10, retrasar 10 años el cumplimiento de los objetivos de Kyoto y estabilizar después las emisiones, y 3) Kyoto 2°C, endurecer a partir de 2030 la reducción de emisiones compatible con la estabilización de la temperatura global en 2°C (~450–550 ppm).

Para situar los resultados en perspectiva es necesario conocer algunas características y limitaciones del modelo. En primer lugar, suponemos agentes racionales con expectativas perfectas y mercados competitivos en equilibrio. En segundo lugar, los costos de transacción de la política a la nueva situación no son tenidos en cuenta en el análisis. Estos costos son difíciles de medir (McCann et al. 2005) y hemos optado por considerar los factores perfectamente móviles entre sectores. En tercer lugar, hemos supuesto que la mitigación de GEIS en España es unilateral y no se ha considerado la existencia de mecanismos de flexibilidad que permiten reducir emisiones en otros países y contabilizarlas como propias. Una modelización más realista en las dos primeras cuestiones supondría elevar los costos de mitigación estimados, mientras que en la tercera supondría reducirlos. Por otro lado, la tecnología considerada en el modelo es exógena. Una especificación endógena sería más satisfactoria (Löschel 2002), y ésta es de hecho una de las líneas futuras de investigación.

A continuación destacamos algunas conclusiones extraídas a lo largo de este estudio. La primera es que una política destinada a reducir las emisiones de GEIs tendrá que asumir ciertos costos. Sin embargo, la sustitución de combustibles y otros insumos, las medidas de "final de tubería", los cambios en los patrones de consumo o las mejoras tecnológicas podrían mantener estos costos dentro de unos límites razonables. La segunda es que las políticas de CC inducen un desacople relativo entre PIB y consumo energético, y un cambio del mix energético hacia combustibles menos intensivos en emisiones. En tercer lugar, observamos que los resultados a nivel sectorial son diversos, con algunos perdedores (Energético, Industrias intensivas en energía y materiales y Transportes) y también con ganadores (Transporte marítimo y sector Servicios). Por último, retrasar el cumplimiento de Kyoto 10 años (escenario Kyoto+10), influye sólo momentáneamente en los costos, ya que éstos acabarán convergiendo en el largo plazo. Por el contrario, reducir los GEIs a los niveles 1990 (escenario Kyoto 2°C) sí aumentaría los costos considerablemente. El análisis de sensibilidad nos muestra que el impacto de los plazos es poco significativo frente a la elección de los objetivos.

Actuar más tarde frente al CC permitiría esperar a que la tecnología mejore. Esta podría ser una buena opción si tuviéramos la certeza de que la tecnología va a mejorar sustancialmente en el corto–medio plazo y que dichas externalidades no van a crear irreversibilidades en la evolución del clima (Stern 2008). Por el contrario, si la tecnología siguiese la tendencia actual, sería mejor opción actuar antes que después, ya que los costos en el largo plazo apenas varían, reduciríamos el riesgo y la incertidumbre asociados a la evolución del clima y pondríamos en marcha incentivos para que las nuevas tecnologías se desarrollen realmente.

Actuar más enérgicamente contra el CC tiene la desventaja de hacer que los costos aumenten más que proporcionalmente a medida que estas reducciones son más intensas. Sin embargo, si en el largo plazo se diera un cambio tecnológico importante, las medidas más estrictas necesarias para limitar el aumento de la temperatura en 2°C podrían incluso ser compatibles con un crecimiento económico sostenido.

REFERENCIAS

Alcántara, V. y E. Padilla, "Key sectors in final energy consumption: an input–output application to the Spanish case", Energy Policy vol. 31, núm. 15, 2003, pp. 1673–1678. [ Links ]

Armington, P., "A theory of demand for products distinguished by place of production", International Monetary Fund (IMF) Staff Papers no. 16, 1969, pp. 158–178. [ Links ]

Babiker, M.B.; J.M. Reilly; M. Maller; R.S. Eckaus; I.S. Wing y R.C. Hyman, "The MIT emissions prediction and policy analysis (EPPA) model: revisions, sensitivities, and comparisons of results", The MIT Joint Program on the Science and Policy of Global Change, Joint Program Report Series no. 71, febrero de 2001. [ Links ]

Bye, B., "Environmental tax reform and producer foresight: An intertemporal computable general equilibrium analysis", Journal of Policy Modeling, vol. 22, núm. 6, 2000, pp. 719–752. [ Links ]

Chesnay, P. y J.P Weyant, "Multi–greenhouse gas mitigation and climate policy", en P. Chesnay y JP. Weyant (eds.), The Energy Journal, Special issue, 2006. [ Links ]

Comisión Europea (COM), "Limiting global climate change to 2 degrees Celsius: the way ahead for 2020 and beyond", Comunicación de la Comisión al Consejo y al Parlamento Europeo, Bruselas, 2007. [ Links ]

––––––––––, "Europe's climate change opportunity: 20–20 by 2020", Comunicación de la Comisión Europea, Bruselas, 2008. [ Links ]

Dellink, R.B., Modelling the costs of environmental policy: a dynamic applied general equilibrium assessment, Cheltenham, Edward Elgar Publishing, 2005. [ Links ]

Dirkse, SP. y M.C. Ferris, "The path solver: A non–monotone stabilization scheme for mixed complementarity problems", Optimization Methods and Software, vol. 5, 1995, pp. 123–156. [ Links ]

Ellerman, A. y A. Deceaux, "Analysis of Post–Kyoto CO2 emissions trading using marginal abatement curves", The MIT Joint Program on the Science and Policy of Global Change, Joint Program Report Series no. 40, octubre de 1998. [ Links ]

Statistical Office of the European Commission (Eurostat), Energy and Environment Statistics, Luxemburgo, Eurostat, 2005. [ Links ]

International Energy Agency (IEA), World Energy Outlook 2008, Paris, IEA, 2009. [ Links ]

Frankel, J., "An elaborated proposal for global climate policy architecture: specific formulas and emission targets for all countries in all decades", Harvard Project on International Climate Agreements, 2008. [ Links ]

Gómez–Plana, A., "Política medioambiental y sustitución tecnológica entre inputs", Hacienda Pública Española, núm. 181, 2007, pp. 9–28. [ Links ]

Gómez–Plana, A.; S. Kverndokk y T. Faehn, "Can a carbon permit system reduce Spanish unemployment?", Energy Economics, vol. 31, núm. 4, 2009, pp. 595–604. [ Links ]

González–Eguino, M., "Impacto económico del control del cambio climático en España", Fundación de las Cajas de Ahorro (FUNCAS), Estudios de la Fundación, Serie Tesis, 2007. [ Links ]

Hyman, R.C.; J.M. Reilly, M.B. Babiker, A. de Másin y H.D. Jacoby, "Modeling non–CO2 greenhouse gas abatement", Environmental Modeling and Assessment, vol. 8, 2003, pp. 175–186. [ Links ]

Instituto Nacional de Estadística (INE), Estadísticas de Medio Ambiente, Cuentas Ambientales, Madrid, INE, 2002, [ Links ]

Intergovernmental Panel on Climate Change (IPPC), "Climate Change 2007: Synthesis Report", IPPC, 2007. [ Links ]

Labandeira, X. y M. Rodríguez, "The effects of a sudden CO2 reduction in Spain", en C. de Miguel, X. Labandeira y B. Manzano (eds.), Economic Modelling of Climate Change and Energy Policies, Cheltenham, Edward Elgar, 2006. [ Links ]

Lau, M.; A. Pahlke y T. Rutherford, "Approximating infinite–horizon models in a complementarity format: A primer in dynamic general equilibrium analysis", Journal of Economic Dynamics and Control, vol. 26, 2002, pp. 577–609. [ Links ]

Löschel, A., "Technological change in economic models of environmental policy: a survey", Ecological Economics, vol. 43, núm. 2, 2002, pp. 105–126. [ Links ]

McCann, L.; B. Colby; K.W. Easter; A. Kasterine y K.V. Kuperan, "Transaction cost measurement for evaluating environmental policies", Ecological Economics, vol. 52, núm. 4, 2005, pp. 527–542. [ Links ]

Nordhaus, W.D., "Rolling the 'DICE': an optimal transition path for controlling greenhouse gases", Resource and Energy Economics, vol. 15, 1993, pp. 27–50. [ Links ]

Ocaña, C., "Impacto del Protocolo de Kyoto sobre la economía española", Revista Interdisciplinar de Gestión Ambiental, vol. 63, 2004, pp. 12–26. [ Links ]

Reilly, J.; M. Mayer y J. Harnisch, "Multiple Gas Control Under the Kyoto Agreement", Environmental Modeling and Assessment, vol. 7, 2002, pp. 217–229. [ Links ]

Shoven, J. y J. Whalley, Applying General Equilibrium, Cambridge, Cambridge University Press, 1992. [ Links ]

Springer, U., "The Market for tradable ghg permits under the Kyoto Protocol: a survey of model studies", Energy Economics, vol. 25, núm. 5 2003, pp. 527–551. [ Links ]

Stern, N., "The Economics of Climate Change", American Economic Review, vol. 98, núm. 2, 2008, pp. 1–37. [ Links ]

Tarancón, M.A. y P. del Río González, "A combined input–output and sensitivity analysis approach to analyse sector linkages and CO2 emissions", Energy Economics, vol. 29, núm. 3, 2007, pp. 578–597. [ Links ]

Weyant, P., "The costs of the Kyoto Protocol: a multi–model evaluation", en P. Chesnay y P. Weyant (eds.), The Energy Journal, Special Issue, 1999. [ Links ]

* El autor agradece los comentarios y sugerencias de dos dictaminadores anónimos de la revista.

**JEL: Journal of Economic Literature–Econlit.

1 Después de casi 10 años de negociaciones, el Protocolo de Kyoto entró en vigor en 2005 con la ratificación de Rusia, y el rechazo de Estados Unidos y Australia.

2 País del Anexo B. Entre paréntesis variación objetivo de las emisiones de GEIs con respecto a 1990: Unión Europea (15), Bulgaria, República Checa, Eslovaquia, Eslovenia, Estonia, Letonia, Liechtenstein, Lituania, Mónaco, Rumania,Suiza (–8%); Estados Unidos (–7%); Canadá, Hungría, Japón, Polonia (–6%); Croacia (–5%); Nueva Zelanda, Rusia, Ucrania (0%); Noruega (1%); Australia (8%); Islandia (10%).

3 El paquete de Energía y Cambio Climático, conocido como "20–20–20", persigue: 1) reducir las emisiones de GEIs un 20%, 2) abastecer 20% de la demanda energética con fuentes renovables y 3) aumentar un 20% la eficiencia energética. Los tres objetivos para 2020.

4 Estos sectores, que representan aproximadamente 50% de las emisiones de CO2, son el sector Eléctrico, Cemento, Refino, Vidrio, Cerámica, Metalurgia y Papel. Se está estudiando la incorporación del sector Transporte aéreo.

5 El potencial de mitigación de mercado considera el potencial desde el punto de vista de la rentabilidad privada, mientras que el potencial de mitigación económico lo hace desde el punto de vista de la rentabilidad social. Sin una intervención pública que regule la externalidad causada por las emisiones de GEIs difícilmente el potencial de mercado podrá alcanzar el potencial económico existente.

6 EU–ETS, en funcionamiento desde 2005, comprende el sector Cemento, Refino, Vidrio y cerámica, Metalurgia, Papel y Eléctrico. Con este sistema los gobiernos: i) determinan mediante Planes Nacionales de Asignación los permisos que recibirá cada instalación y ii) permiten que se intercambien a un precio de mercado. Aunque la mayoría de los permisos se otorgan gratuitamente, progresivamente se sustituirá por un sistema de subastas. Por ejemplo, en el sector eléctrico y para las instalaciones de Captura y Almacenamiento de Carbono (CCS) se plantea una subasta de 100% en 2013 y en 2020 para los sectores industriales.

7 Una excepción es Gómez–Plana (2007) que utiliza un MEGA dinámico para analizar el efecto de combinar la reducción de emisiones y distintas formas funcionales o tecnologías.

8 Plan Nacional de Asignación (PNA) 2005–2007 y 2008–2012 (RD 1886/2004 y RD1360/2006).

9 Es habitual en un MEGA representar las funciones de producción de forma gráfica para así evitar su compleja extensión algebraica. En el apéndice se recoge esta función de forma más detallada.

10 Aunque en un futuro las tecnologías de Captura y Almacenamiento de Carbono (CAC) pueden estar disponibles y ser rentables, todavía están en fase de demostración. Aún así, esta tecnología supondría el almacenamiento de las emisiones en depósitos, pero no la supresión de las mismas.

11 El Gasto Público y el Balance Comercial, por hipótesis del modelo, no varían con respecto a al escenario BaU.

12 El peso de este sector en la economía es casi nulo ya que la presencia de hidrocarburos en España es mínima.