text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

El centenario del nacimiento de Piero Sraffa fue el año 1998. Sraffa nació el 5 de agosto de 1898 en Turín, Italia, y falleció el 3 de septiembre de 1983 en Cambridge.1

Se dio a conocer esencialmente por sus siguientes contribuciones a la economía: primero, su discusión de la gran crisis bancaria en Italia y la participación de los fascistas en ella (Sraffa, 1922); segundo, su análisis de los fundamentos de los rendimientos decrecientes, constantes y crecientes en la teoría de Marshall y su crítica del análisis de equilibrio parcial (Sraffa, 1925, 1926); tercero, su crítica de la teoría de exceso de inversión monetaria de los ciclos económicos de Friedrich August von Hayek (Sraffa, 1932a,b); cuarto, su edición, con la colaboración de Maurice H. Dobb, de The Works and Correspondence of David Ricardo (Obras y correspondencia de David Ricardo) (Ricardo, 1951-1973); y quinto, su libro Production of Commodities by Means of Commodities (Producción de mercancías por medio de mercancías), que estableció las bases para una crítica de la teoría marginalista en las así llamadas controversias de Cambridge de la teoría del capital y la distribución en los años sesenta y setenta (Sraffa, 1960). Sraffa publicó algunos otros artículos cortos y comentarios, un obituario de Maffeo Pantaleoni y editó, junto con John Maynard Keynes, An Abstract of a Treatise on Human Nature, cuyo autor él identificó, i.e. David Hume (véase Hume, 1938). En 1961 la Real Academia Sueca otorgó a Sraffa la medalla de oro Söderström por la edición de las obras de Ricardo (comúnmente se considera que este premio es equivalente al premio Nobel de economía cuando éste aún no se había establecido).

Todas las obras principales que Sraffa diera a la imprenta tuvieron un impacto profundo y duradero en la profesión. Su crítica del análisis del equilibrio parcial marshalliano generó una rica literatura sobre formas de mercado que floreció durante los años treinta. Aparte de una contribución al symposium sobre rendimientos crecientes (Sraffa, 1930), Sraffa no participó más en el debate sobre la teoría marshalliana del valor. Más bien enfocó su atención en un análisis del “proceso de difusión de las ganancias a través de todas las etapas de producción y del proceso de formación de un nivel normal de ganancias en todas las industrias de un país” (Sraffa, 1926, p. 550), un problema que estaba más allá del ámbito de su obra anterior. Este problema constituyó el principal tema de su magnum opus, su libro de 1960. Su crítica de Prices and Production de Hayek dio un severo golpe a la reputación del austriaco como economista teórico y ayudó a Keynes -quien no era capaz de defenderse de los ataques de Hayek contra el Treatise on Money (Tratado sobre el dinero)- a salir de un impasse; en el capítulo 17 de la General Theory (Teoría General), Keynes trató de usar el concepto de la “tasa de interés mercancía” introducido por Sraffa en su crítica a Hayek -con poco éxito, sin embargo, como Sraffa argumentó en uno de sus manuscritos inéditos (véase más adelante)-. La muy encomiada edición de las obras de Ricardo y su Introducción al volumen I de éstas (cf.Sraffa, 1951) cambió fundamentalmente el punto de vista convencional que se tenía de la economía clásica, según la concepción heredada por Alfred Marshall, y clarificó elementos importantes de la teoría clásica del valor y la distribución. Sraffa consiguió mostrar que existía una teoría clásica distinta que no podía ser concebida como un caso especial de la marginalista, es decir, de la teoría de la demanda y la oferta, con el lado de la demanda aún en su infancia. A fines de los años veinte Sraffa había comenzado a trabajar en la reformulación coherente del enfoque clásico de la teoría del valor y la distribución, proyecto que tuvo que interrumpir desde inicios de los años treinta a inicios de los años cuarenta y después desde mediados de esta década a la mitad de los años cincuenta, parcialmente porque la edición de las obras de Ricardo absorbió la mayor parte de su atención y energía. Él pudo coronar el proyecto sólo hacia fines de los años cincuenta: el año 1960 trajo consigo la publicación de Production of Commodities by Means of Commodities, un libro delgado de poco menos que cien páginas, el cual sin embargo tuvo un impacto extraordinario en la profesión: inspiró a varios economistas y proveyó el punto de partida de varios desarrollos no neoclásicos en teoría económica.2

A principios del siglo veintiuno podemos decir sin duda que Sraffa fue uno de los intelectuales más importantes del siglo veinte. Las personas que lo conocieron se impresionaron profundamente por la anchura y la hondura de su conocimiento, su vertiginosa comprensión y agudeza, su capacidad para ver a través de argumentos complejos y detectar con celeridad sus debilidades, su pronunciado interés en el realismo. Fue la influencia de Sraffa, esencialmente, la que indujo a Ludwig Wittgenstein a abandonar el punto de vista que había propuesto en el Tractatus logico-philosophicus y avanzar hacia el Philosophical Investigations. Sraffa insistió en que en economía los conceptos teóricos tenían que estar arraigados en, o derivados de, fenómenos que tenían una existencia real, aborrecía la abstracción quincallera y los desdeñosos conceptos idealistas. Él no aceptaba un razonamiento nada más porque lo hubiera formulado una autoridad.

El siglo pasado vio dos desafíos a la economía marginalista: uno vino de Keynes, el otro de Sraffa. Éste refutó de forma efectiva la interpretación convencional de la historia del pensamiento económico como una ruta de una sola dirección que conduce de conceptuaciones primitivas del enfoque de demanda y oferta a otras cada vez más sofisticadas, simplemente dejando atrás errores de razonamiento y supuestos innecesariamente restrictivos. El trabajo interpretativo y reconstructivo de Sraffa permanecerá como una lectura esencial para la profesión, justo como las obras de los viejos economistas clásicos desde la Wealth of Nations (Riqueza de las naciones) de Smith a los Principles (Principios) de Ricardo.

Originalmente el propósito de este artículo fue conmemorar el centenario de Sraffa en términos de algunas observaciones acerca de sus manuscritos inéditos. Sraffa donó estos manuscritos y su correspondencia, así como su enorme y preciosa biblioteca al Trinity College, Cambridge. Las donaciones se conservan en la Biblioteca Wren del Trinity College y están abiertas al público. Sraffa designó al profesor Pierangelo Garegnani, de Roma, como su ejecutor literario, quien a su vez me solicitó en 1997 que trabajara como editor general de las obras y correspondencia de Piero Sraffa. Se ha planeado que próximamente se publique una selección del material. A tal efecto, se ha invitado a un grupo de académicos para realizar esta tarea. El plan es publicar una edición de aproximadamente dos mil páginas.

La composición del presente artículo es la siguiente. La parte dos suministra una sinopsis de los manuscritos inéditos de Sraffa. La tercera ilustra, en términos de unos cuantos ejemplos, la significativa contribución de Sraffa a la economía. La parte final contiene algunas conclusiones. Es obvio que la siguiente descripción es necesariamente incompleta y extremadamente selectiva. Aquí las ideas de Sraffa tan sólo pueden ser mencionadas, no es posible hacer una discusión completa de sus argumentos. Sin embargo, el puñado de ejemplos que presentaré podrían bastar para conseguir el propósito de esta nota: despertar un interés en la obra de Sraffa suministrando alguna evidencia de la fecundidad y originalidad de su pensamiento.

Los manuscritos inéditos de Sraffa

“Sraffa encuentra que es inmoral escribir más de una página por mes”. Esto escribió Amartya K. Sen, ex estudiante de Piero Sraffa y desde inicios de 1998 el Master del Trinity College, Cambridge, el colegio donde Sraffa pasó la mayor parte de su vida (véase Sen, 1974, p. 331). Si Sen hubiera estado en lo cierto, entonces la labor del editor de los manuscritos y la correspondencia de Sraffa sería una bagatela. Para beneficio de la comunidad científica en general se equivocó. En una entrevista realizada en diciembre de 1985, Sen habló también de su época de estudiante en Cambridge y de su profesor Sraffa; calificó a Sraffa como “una de las personas más brillantes que jamás he conocido, dueño de una tremenda originalidad y un enorme rango de intereses”. Y añadió:

Por razones que no están del todo claras, Sraffa confinó sus escritos económicos a temas muy estrechos y mecánicos. Él tenía ideas maravillosas sobre temas tales como racionalidad, conducta humana, el papel de la sociedad en la formación de valores, el papel que desempeña la política en la génesis de la teoría económica, y así sucesivamente. Yo no creo que haya escrito nada de estas ideas (véase Klamer, 1989, p. 138).

Sraffa sí escribió algunas de sus ideas respectivas. Sus manuscritos inéditos y sus notas comprenden varios miles de páginas, notas en pequeñas hojas de papel y un par de cuadernos (se dice que un microfilm que se ha producido con este material tiene unas treinta mil fotos).

Observaciones generales

Los manuscritos y la correspondencia de Sraffa documentan las fascinaciones intelectuales, la pasión social y los logros académicos de uno de los intelectuales más brillantes de la centuria pasada. Además, esos materiales reflejan importantes aspectos de la historia intelectual del siglo veinte con Cambridge como punto focal del discurso científico, filosófico y político y con importantes actores como Keynes, Wittgenstein y Russell. Grandes porciones de los materiales son relevantes directamente para la teoría económica y para la historia del pensamiento económico. Los manuscritos y la correspondencia representan un secreto y valioso tesoro de discernimientos originales e importantes acerca de una gama de problemas económicos y a propósito de la historia de las doctrinas económicas. No obstante, también reflejan los intereses más amplios de Sraffa y sus contactos con los líderes académicos de su tiempo.

El material que Sraffa heredó al Trinity College no sólo es enorme, también es muy complejo. Generalmente, Sraffa escribía para él mismo y obviamente no tenía planes de publicar esos manuscritos. Muchas de las ideas que escribió están destinadas a parecer crípticas al lector, al menos a primera vista, a causa de una falta de conocimiento por parte del lector de las premisas implícitas que subyacen al razonamiento de Sraffa. Y Sraffa es conocido con razón como alguien que no desperdiciaba palabras. Su estilo es conciso; sus textos no pueden ser acusados de ser redundantes. Una parte considerable del material consiste en notas, observaciones puntuales sobre temas particulares, ocasionalmente con un carácter aforístico. Pero también hay manuscritos más largos, intentos consecutivos de resolver un problema, versiones varias de un argumento particular, etcétera.

Con respecto a la localización, organización y arreglo del material ha de señalarse lo siguiente. Los manuscritos están resguardados en la biblioteca Wren del Trinity College, Cambridge. Durante la vida de Sraffa, John (ahora Lord) Eatwell y Alessandro Roncaglia hicieron un primer intento aproximado de evaluar los manuscritos. Después de la muerte de Sraffa, Pierangelo Garegnani y Krishna Bharadwaj prepararon un inventario detallado del material, tuvieron el cuidado de no destruir el orden en que Sraffa había dejado los manuscritos en 1982. En parte sobre la base del trabajo previo Jonathan Smith, archivero de la biblioteca Wren, preparó un catálogo que es el que se usa actualmente. En las líneas siguientes todas las referencias a los manuscritos de Sraffa aluden a este catálogo, dando primero la firma del fólder en consideración y, después del signo de puntuación dos puntos (:), el número de la hoja (a menos que se mencione lo contrario, todos los énfasis pertenecen al original).

Los manuscritos están arreglados en las siguientes series. (A) Manuscritos personales y familiares; (B) Carrera académica; (C) Correspondencia; (D) Notas, lecciones y publicaciones; (E) Diarios; (F) Memorias de colegas; (G) Publicaciones de otros; (H) Material bibliográfico; (I) Items eliminados de libros impresos; (J) Material misceláneo. Para el académico interesado en las contribuciones de Sraffa a la economía, la serie (D) es la más interesante; además de la correspondencia (C) de Sraffa que incluye su intercambio epistolar con grandes economistas. La serie (D) se subdivide en: (D1) Notas, (D2) Lecciones y (D3) Publicaciones.

La mayoría de los manuscritos y notas están elaborados con la mano de Sraffa. Afortunadamente su caligrafía es fácil de leer. La mayoría del material está en inglés, algunos en italiano y sólo unas pocas piezas están en francés y alemán. Desde los primeros días en adelante Sraffa solía fechar sus manuscritos y notas, lo cual es tremendamente útil: sabemos así en muchos casos cuándo exactamente se ocupaba de un problema, qué dificultades encontraba al resolverlo y a cuál solución arribaba, si acaso hallaba alguna. En particular es fascinante observar que anticipó por varios años, incluso por décadas muchos resultados de otros economistas. Dada esta evidencia, es de lo más lamentable que Sraffa fuera tan renuente a publicar los frutos de su trabajo. Su carácter hipercrítico y su perfeccionismo le hicieron suspender la publicación de sus argumentos si acaso abrigaba la más pálida duda de su exactitud. Él quería estar absolutamente seguro de que había pensado a cabalidad el problema en cuestión, tomando en cuenta cada uno de los aspectos relevantes para su comprensión, siguiéndolo a través de todas sus ramificaciones y de este modo anticipando todas las objeciones que podían formularse en contra de él. En una carta a un colega subraya que uno no debe temer rescribir un trabajo una y otra vez, porque esa es la única manera de lograr que el argumento sea correcto. Sraffa tomó esa máxima muy en serio. Esta es una de las razones que explica porqué publicó tan poco.

Notas

En los papeles de Sraffa hay un gran número de notas sobre varios problemas, ideas, conceptos y doctrinas. Aquí sólo puedo llamar la atención del lector sobre algunos de los temas tratados. Hay un par de notas y manuscritos cortos que tratan de problemas epistemológicos y metodológicos en economía. Por ejemplo, hay notas sobre “Interdependencia y causalidad”, sobre “Explicación y causalidad” y sobre “Largo y corto periodos”. Al principio de su carrera Sraffa estaba interesado en la teoría de la probabilidad, lo cual se refleja en varios manuscritos elaborados antes de 1928. Además hay discusiones sobre conceptos y problemas particulares; varias notas tratan del concepto del “excedente del consumidor”; hay un muy gran número de manuscritos dedicados a las “Leyes de rendimientos” y el análisis de Marshall. Encontramos todos los problemas que le preocupaban a Sraffa en su trabajo constructivo y crítico, incluyendo, por ejemplo, el problema de la “Medida y la causa del valor” y del concepto de “Utilidad” y de la teoría de la utilidad y la productividad marginal. La ilustración de Marshall de la teoría de la productividad marginal en términos de un argumento que se refiere al “pastor marginal” figura en forma prominente en los manuscritos. Un conjunto de notas trata de la “Necesidad del interés”, otro discute el concepto de “Abstinencia” de Senior. También están los comentarios de Sraffa sobre el Treatise on Money, su discusión de las contribuciones de Wicksteed, Edgeworth y muchos otros. En suma, hay un material muy rico en espera de ser explorado en detalle y preparado para la publicación.

Lecciones

Como es bien sabido Sraffa, quien fuera contratado para la docencia en Cambridge, la impartió sólo por un breve periodo, de 1928 a 1931 dio clases de “Teoría Avanzada del Valor” a estudiantes que tomaban los tripos§ en economía. En 1930 tomó el cargo de bibliotecario de la Biblioteca Marshall; adicionalmente se le asigno la responsabilidad del programa de estudios de posgrado en economía de la universidad de Cambridge. Existe una polémica respecto de las razones por las cuales abandonó la docencia. Al parecer es frecuente que una razón importante se soslaye: a fines de los años veinte Sraffa se convenció de que la teoría marshalliana del valor y la distribución no tenía remedio, pero él no era capaz aún de ofrecer algo en su sustitución. En este caso la única posibilidad era dejar de dar clases.

“Teoría Avanzada del Valor”

Cuando Sraffa empezó a enseñar teoría avanzada del valor escribió notas de clase, no porque sintiera que su inglés hablado no fuera suficientemente bueno como para permitirle hablar libremente. Por tanto, estamos en posesión de un manuscrito completo que contiene una explicación detallada de los contenidos de las lecciones y en su mayor parte con argumentos relacionados con los temas que tratan completamente elaborados. Está planeado publicar estas lecciones más algunas notas relacionadas como primer volumen de la edición de las obras y correspondencia de Sraffa ya mencionada en la primera parte.

En estas lecciones Sraffa analiza el desarrollo de la teoría del valor desde sus inicios hasta su propia época: empieza con Petty y los fisiócratas y termina con Marshall. En una nota escrita en agosto de 1931 Sraffa afirma: “El estudio del ‘plusproducto’ es el verdadero objeto de la economía” (D3/ 12/7:161:1). El concepto de excedente presupone un concepto de “costo”. De acuerdo con Sraffa una manera de concebir la historia del pensamiento económico es en términos de los cambios en estos dos conceptos a través del tiempo. Las lecciones sobre teoría del valor de hecho se ocupan de la gradual “transformación de la noción original de costo como un conjunto de bienes materiales, a la concepción de una cantidad de sacrificio humano -es decir, la gradual transformación de un punto de vista objetivo a otro subjetivo” (D2/4:36)-. Esta transformación del concepto de costo (y valor) se acompañó de una gradual evaporación del concepto de excedente.

No podemos entrar aquí en una discusión detallada del complejo punto de vista de Sraffa sobre esta materia, el cual mutó considerablemente a lo largo del tiempo, especialmente después de que había empezado a comprender la estructura analítica de la teoría clásica del valor y la distribución. Como consecuencia, también su comprensión de la teoría marginalista y de sus deficiencias experimentó un cambio. Mientras que originalmente Sraffa se oponía sobre todo a la parte subjetivista de esa teoría -incluso contempló la posibilidad de purgar a la teoría del valor de Marshall de todos los elementos subjetivistas (véase D3/12/7:114)-, más tarde el blanco de su crítica devino la explicación de los beneficios en términos del producto marginal de un factor llamado “capital”. Fue a fines de los años veinte cuando Sraffa vio los esbozos de un punto de vista alternativo que cambió fundamentalmente su visión -cambio que también está reflejado en sus lecciones sobre teoría avanzada del valor-. En una parte Sraffa hace notar que, contrario a su punto de vista anterior, aún con rendimientos constantes a escala no se puede suponer que el valor está dado y permanece constante porque no depende sólo de los costos físicos reales, sino también de la distribución del ingreso entre salarios y beneficios. Un cambio en esa distribución generalmente modificará los valores relativos. Este discernimiento derivó de las ecuaciones de los sistemas de producción que empezó a estudiar en 1927.

Las lecciones sobre la teoría del valor contienen un gran número de discernimientos y observaciones puntuales sobre la literatura, acerca del concepto de “abstinencia” de Senior así como sobre: la teoría “austriaca” del valor y el problema de la imputación con el que tropezaron Menger, Böhm-Bawerk y Wieser y que no pudieron resolver satisfactoriamente; la teoría del equilibrio general de Pareto y, en primer término y sobre todo, la teoría del valor de Marshall. En su discusión crítica de estos autores Sraffa anticipó, en passant, varias de las implicaciones de la versión de largo periodo de la teoría marginalista que fueron reveladas sólo más tarde. Su perspectiva es la de la teoría del equilibrio general, porque, como Sraffa aclaró, la veracidad o no de cualesquiera resultados obtenidos en un marco parcial se decide en un marco general. Por ejemplo, él afirmó muy claramente (dentro del contexto de una discusión de la teoría marginalista) que los precios relativos y las remuneraciones relativas de los factores dependían de los gustos de los consumidores y en consecuencia de las composiciones de la demanda. Con respecto a un modelo con tierra y trabajo homogéneos, el caballo de batalla común de los posteriores modelos de equilibrio general del tipo Heckscher-Ohlin-Samuelson de la teoría del comercio, Sraffa aseveró:

Nótese que: 1) Si el cambio en la demanda es de un producto a otro, que emplea [trabajo y tierra] en las mismas proporciones que el primer producto, todos los valores permanecerán sin cambios. 2) Si las proporciones son diferentes, los valores del artículo cuya demanda aumenta siempre aumentará en términos del artículo cuya demanda disminuye (D2/4: 107-108; cursivas de Sraffa).

La razón del cambio en los precios relativos es que la distribución del ingreso, es decir, la razón salario-renta, varía. Se establece con claridad que la demanda tiene un impacto en los precios relativos sólo en la medida en que tiene un efecto en la distribución del ingreso. De aquí que, como Sraffa enfatizará más tarde, las teorías del valor alternativas difieren esencialmente en términos de sus respectivas explicaciones de la distribución del ingreso.

Otras lecciones

Las lecciones sobre teoría avanzada del valor no fueron las únicas que Sraffa dictó. En 1929 dio unas lecciones sobre banca continental y en 1941-1943 otras sobre industria a estudiantes que tomaban los tripos en economía. Como se sabe bien, cuando era estudiante Sraffa trabajó en problemas de economía monetaria: escribió una tesis de Laurea§ sobre el problema de la inflación en Italia durante y después de la primera guerra mundial. Sus manuscritos manifiestan su continuo interés en el campo de la economía monetaria. En este contexto, es digno de mención el hecho de que Sraffa, Richard Kahn y Keynes eran jugadores activos en el mercado de valores y que el profundo conocimiento que Sraffa tenía de esa institución y su juicio bien informado acerca de la tendencia del mercado le confirió el respeto de sus colegas. En sus lecciones sobre industria Sraffa aborda lo que en nuestros días se llamaría organización industrial; se ocupa particularmente del desarrollo de instituciones económicas a lo largo del tiempo en el capitalismo norteamericano, mostrando un interés en los cambios estructurales importantes y su probable impacto económico de largo plazo.

Además existe un par de lecciones individuales que Sraffa impartió en diversas ocasiones y que tratan de varios tópicos. Me gustaría mencionar su lección sobre “El estado corporativo” que dio al “Club Keynes” en 1927. Las notas de la conferencia contienen un análisis profundo de las instituciones creadas bajo el Fascismo italiano para equilibrar el conflicto entre las metas de producción y distribución.

Publicaciones

En los fólderes reunidos con este título encontramos las notas preparatorias y manuscritos conducentes a las obras publicadas de Sraffa. Hay una cantidad substancial de material relacionado con la crítica de Sraffa a Hayek, seguido de numerosos documentos que muestran el trabajo de Sraffa en la edición de las obras de Ricardo, de cómo consiguió identificar las ubicaciones de cartas hasta entonces desconocidas intercambiadas entre Ricardo y las personas con quienes se comunicaba epistolarmente, las dificultades que Sraffa confrontó y de cómo las sorteó, etcétera. Sin embargo, la parte más importante de los manuscritos y con mucho la más grande es la que se relaciona con la creación de Production of Commodities by Means of Commodities. Las siguientes observaciones se refieren exclusivamente a esa parte. No hace falta decir que sólo podemos referirnos aquí a unos cuantos aspectos del enorme material.

Acaso sea interesante hacer notar que originalmente Sraffa intentó elaborar una teoría de la acumulación (véase, por ejemplo, D3/12/36:6). Sin embargo, estaba abrumado por las dificultades que había encontrado para suministrar una teoría general del valor y la distribución que incluyera el tratamiento de la producción conjunta, el capital fijo, los recursos naturales escasos y el problema de la selección de la técnica. En varios documentos expresa su interés en el problema de la acumulación de capital y discute los puntos de vista de grandes economistas sobre el tema. Por ejemplo, encontramos disquisiciones críticas sobre el tratamiento de Ricardo del problema de la maquinaria en la tercera edición de los Principles y sobre la explicación de Marx de la tendencia decreciente de la tasa de beneficios.

También es interesante hacer notar que originalmente Sraffa pretendía explorar la producción industrial de manera diferente a la producción agrícola. Durante un tiempo muy largo intentó analizar aquélla en términos de un enfoque con tiempo continuo, para reflejar el hecho de que en principio en la industria la producción puede organizarse continuamente. La producción en la agricultura, no obstante, era mejor analizarla en términos de un enfoque con tiempo discreto, para reflejar los periodos naturales de producción desde la siembra hasta la cosecha. La posibilidad de subdividir un proceso de producción real en un número arbitrario de procesos ficticios con algún tipo de trabajo en curso o productos intermedios obtenidos al final de cada uno de estos procesos ficticios, hizo que eventualmente abandonara la idea de la coexistencia de una perspectiva de tiempo continuo y otra de tiempo discreto y que adoptara la que encontramos en su libro.

El material disponible en la Biblioteca Wren es un documento impresionante de los problemas que Sraffa formuló y de las maneras en que intentó comprenderlos, de los callejones sin salida en que incurrió, su autocrítica y la elaboración gradual de las proposiciones que se publicaron a la postre en su libro de 1960. A lo largo de los varios años transcurridos desde el inicio de sus trabajos sobre los problemas en cuestión hasta su verdadera conclusión, Sraffa frecuentemente desplazó ítems escritos en etapas anteriores hacia otros documentos a medida que iba preparando el manuscrito para la publicación. Por tanto, es de gran ayuda que haya empezado a fechar los manuscritos desde los primeros momentos en adelante. Esto nos permite formarnos una clara opinión acerca de cuándo nacieron ciertas ideas y del momento en qué desarrolló ciertos argumentos. En sus manuscritos encontramos también notas de matemáticas de Frank Ramsey y A.S. Besicovitch, los dos eminentes matemáticos de Cambridge con quienes Sraffa discutió el problema de las soluciones del sistema de ecuaciones que elaboró. Es un hecho notable el que en el prefacio de su libro Sraffa agradece a Ramsey, a Besicovitch y a otro matemático, Alister Watson, pero a ningún economista. Watson fue de gran ayuda especialmente en la fase final cuando Sraffa juntó sus notas y preparó el documento final y cuando las pruebas de galeras del libro se tuvieron que corregir.

En la literatura interpretativa se encuentran puntos de vista contradictorios sobre ciertos aspectos del libro de Sraffa y varios mitos. Los manuscritos inéditos proveen una oportunidad para hacer el escrutinio de las interpretaciones disponibles. En lo que sigue intentaré disipar algunas opiniones difundidas pero insostenibles que se refieren a la relación entre la teoría del valor trabajo y la obra de Sraffa y el papel que la mercancía patrón o estándar desempeña en ésta, así como al papel de las cantidades dadas. (En la tercera parte regresaré a estos aspectos en términos menos generales).

Frecuentemente se argumenta que el punto de partida del análisis de Sraffa fue Marx y la teoría del valor trabajo, y que estaba preocupado de resolver el llamado problema de la “transformación” de valores-trabajo en precios de producción. Debe subrayarse que no existe evidencia que apoye esta interpretación. Mientras que es claro que el joven Sraffa tenía inclinaciones socialistas y compartía elementos del punto de vista materialista de Marx, en términos de teoría económica su punto de partida fue el análisis marshalliano. Desdeñó la parte subjetivista de éste y contempló la posibilidad de eliminarla, como ya hemos comentado. Pero al mismo tiempo fue un crítico de la teoría del valor trabajo. Esa teoría involucraba, subrayó, una “corrupción” de la teoría del valor basada en el concepto de “costo real físico”, que él consideraba como el punto de partida correcto (cf. D3/4:2; véase también D3/11:79-80). En otra nota, también fechada a principios de su trabajo constructivo, Sraffa enfatizó que no existe “diferencia objetiva” entre el trabajo de un asalariado y el de un esclavo, el de un esclavo y el de un caballo, el de un caballo y el de una máquina, y añadió: “Es una pura concepción mística que atribuye al trabajo un don especial de determinar valor” (D3/9:89).3

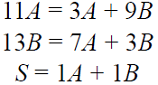

Sraffa desarrolló sus sistemas de ecuaciones aparentemente a partir de la nada. A fines de noviembre de 1927 escribió ecuaciones representando dos industrias con y sin un excedente (véase D3/2:32-35). En el caso en que no hay un excedente, las tasas de intercambio entre las mercancías están determinadas completamente por el esquema físico de producción y reflejan costos reales físicos. En el caso en que hay un excedente las cosas son más difíciles. Uno de los sistemas con un excedente discutido por Sraffa está dado por:

Donde A y B denotan las dos mercancías y S el plusproducto del sistema en su conjunto. Sraffa observó que estas ecuaciones son “contradictorias” (ibid.); en otro documento añadió que “el problema está sobredeterminado” (D/3/11:17). En este caso con plusproducto se necesita una regla de acuerdo con la cual se ha de distribuir el excedente. En condiciones de libre competencia y dejando a un lado el problema de recursos naturales escasos, como la tierra, el excedente se distribuye de acuerdo con una tasa de retorno uniforme sobre el capital avanzado en cada sector de la producción.

En el argumento de Sraffa los valores trabajo no desempeñan ningún papel. No hay en verdad ningún lugar analítico para ellos porque, como Sraffa demostró, el problema del valor y la distribución se resuelve completamente en términos de los dos datos contemplados: (i) el sistema de producción (y consumo productivo) en uso; y (ii) la regla que gobierna la distribución del excedente. El argumento podría elaborarse sin referirse jamás a valores trabajo.

Sin embargo, Sraffa vio claramente que en circunstancias extraordinariamente especiales, es decir, en esencia en aquellas que ya habían sido mencionadas por Ricardo, las tasas de intercambio son proporcionales a las cantidades relativas de trabajo incorporadas en las diferentes mercancías. Las circunstancias especiales son: primero, el caso en que la tasa de ganancia es igual a cero, y, segundo, el caso en que las proporciones de trabajo directo a medios de producción son idénticas en todas las industrias. Ninguno de estos casos era en sí mismo muy interesante.

El sistema patrón y la mercancía patrón en el libro de Sraffa ocasionalmente han sido el objeto de especulaciones imprudentes, y a veces se les considera como un sustituto de la teoría del valor trabajo. De acuerdo con Mark Blaug, la mercancía estándar es un instrumento con poderes excepcionales, porque su utilización como numéraire permite eliminar la dependencia de los precios relativos respecto de la distribución del ingreso, dado el sistema de producción en uso. Un cambio en la distribución, Mark Blaug (1987, p. 436) sostuvo, “no tiene efectos en los precios relativos medidos en términos de la mercancía estándar por la simple razón de que el cambio altera la unidad de medida en la misma manera en que altera el patrón de precios que se está midiendo”. Por supuesto que esto no es verdad. En su libro Sraffa ha aclarado abundantemente que una medida del valor no puede cambiar las “propiedades matemáticas” de un sistema de producción dado; puede sin embargo ayudar a “dar transparencia” a estas propiedades (Sraffa, 1960, p. 23). Antes de haber tenido acceso a los manuscritos de Sraffa, Neri Salvadori y yo habíamos argumentado que la mercancía estándar es esencialmente un instrumento de análisis que le permitió a Sraffa ver a través de las complejidades de los movimientos de los precios relativos a medida que la distribución cambia, dada la técnica en uso (véase Kurz y Salvadori, 1993a). En vista de los manuscritos inéditos mencionados, no nos sentimos obligados a retirar esta interpretación. Hemos argumentado también que Sraffa pudo haber obtenido los mismos resultados utilizando el teorema de Perron-Frobenius y que su demostración de la existencia y del carácter único de la mercancía patrón puede ser considerada como una prueba (no totalmente completa) de este teorema. En este contexto vale la pena mencionar que hasta donde sé ninguno de los matemáticos que Sraffa consultó ha llamado su atención sobre este teorema. Sraffa, debido a la falta de una provisión externa, se vio obligado a forjarse él mismo un instrumento importante de su análisis.

Finalmente, sería incorrecto aseverar que Sraffa intentó determinar los precios relativos y la distribución del ingreso independientemente de los niveles del producto, la “demanda” en ese sentido. La idea de que las cantidades (o la “demanda”, en tal caso) juegan un papel en la determinación de los precios y en la distribución del producto estuvo presente desde el comienzo de los trabajos de Sraffa sobre las ecuaciones de producción hasta su cabal coronación. En 1927 comentó que los valores resultantes de sus ecuaciones “muestran igualmente el uso, o disposición, de cada producto” (D3/12/2:31). Y en una nota escrita en 1955 subrayó que las ecuaciones “contienen un elemento ‘del lado de la demanda’ así como ‘el lado de la oferta’” (D3/12/49:9). El referido “elemento” del lado de la demanda consiste en las cantidades dadas. Lo que Sraffa rechazó fue la teoría marginalista de la demanda, derivada de la teoría de la utilidad marginal (o su equivalente moderno). Más importante aún, fue capaz de mostrar de manera conclusiva que los críticos de la teoría clásica del valor y la distribución estaban equivocados al suponer que esa teoría necesitaba un “cierre” en términos de “funciones de demanda” de mercancías y de factores de producción.

Temas importantes en los manuscritos de Sraffa

En esta parte ejemplificaremos el interés de los manuscritos de Sraffa en términos de algunos temas importantes que se abordan ahí y los resultados que obtuvo su autor. Los ejemplos que damos arrojan alguna luz sobre el método de análisis adoptado por Sraffa, la génesis de su teoría y sus puntos de vista acerca de otras conceptuaciones teóricas. Trataremos del análisis de Sraffa de la dependencia de los precios relativos respecto de la distribución del ingreso; los elementos de su crítica a la teoría marginal; su análisis de la producción conjunta y su relación con el modelo de von Neumann; y la crítica de Sraffa a la teoría de la preferencia por la liquidez de Keynes.

Precios relativos y distribución del ingreso

Para reconstruir la teoría clásica del valor y la distribución fue necesario que Sraffa regresara hasta los principios, es decir, los inicios del análisis económico sistemático, y que elaborara las implicaciones de adherirse consistentemente al concepto de costo real físico. El método de reconstrucción de Sraffa tiene una similitud cercana a lo que él llamó la “‘visión del médico’ de Petty”. Citaba las Obras de Petty con aprobación, en donde Petty dice que ha escogido tomar “el curso (como un Espécimen de la Aritmética Política, que es a lo que desde hace mucho he aspirado) para expresarme a mí mismo en Términos de Números, Pesos o Medidas; usar sólo Argumentos de Sentido, y considerar sólo los Casos que tienen fundamentos visibles en la Naturaleza; dejando para la Consideración de otros aquellos casos que dependen de las mutables Mentes, Opiniones, Apetitos y Pasiones de Hombres particulares” (D3/12/4:3; véase también 13:2-5 y 14). En otro documento Sraffa se refiere a un artículo sobre “el punto de vista de Goethe sobre la naturaleza”, cuyos autores subrayaban que Goethe llamaba a su propio modo de pensar gegenständliches Denken (pensamiento en objetos); y añadían: “Cualquier argumento idealista que oscurece esta referencia objetiva es rechazada” (D3/12/9:46). Sraffa al parecer simpatizaba con este punto de vista.

Los valores, conjeturaba, deben explicarse esencialmente en términos de los “costos absolutos verdaderos de las mercancías” (D3/12/6:11), es decir, aquellos costos que no pueden evitarse si las mercancías respectivas han de procurarse. En sistemas sin excedentes estos costos pueden observarse directamente: los costos reales físicos necesariamente involucrados consisten en los medios de producción necesarios utilizados y los medios de subsistencia necesarios para mantener a los trabajadores. Cualquier sistema económico real normalmente genera un excedente. Por tanto, para que los costos o los “valores absolutos” en el sistema en cuestión se hagan visibles uno tiene que recortar hipotéticamente el producto, lo cual “obviamente es idéntico a la reducción de la jornada de trabajo”, hasta que el excedente desaparece (D3/12/40:175). Visto desde esta perspectiva, el capítulo I del libro de 1960 de Sraffa, que trata de la “Producción para la subsistencia”, no es otra cosa que el sistema actual sin el excedente: es un sistema económico hipotético diseñado para allanar el terreno con miras a una distinción entre costo e ingreso.

En el caso más simple que es posible considerar, es decir, suponiendo producción no conjunta y dejando de lado la escasez de los recursos naturales, las ecuaciones muestran: “cómo los factores producen las mercancías (una ecuación por mercancía), por tanto las mercancías producen los factores (una ecuación por factor)” (D3/12/13:14; traducción mía del italiano). El resultado interesante que surge de las ecuaciones sin excedente es que los valores están rígidamente fijos: “surgen directamente” de los métodos de producción y del consumo productivo, como Sraffa enfatizaría más tarde (1960, p. 3). Las resultantes “razones absolutas de valor son las únicas que restauran la distribución inicial de recursos” -de acuerdo con Sraffa, “una necesidad suficiente para justificar esta concepción” (D3/12/6:7).

En el paso siguiente, Sraffa regresó al sistema original con un excedente y supuso que éste se distribuye de acuerdo con la regla de “excedente porcentual igual”, es decir, una tasa de beneficios uniforme. Justificó esta premisa en términos del “interés propio” de los empresarios: “Si no obtuvieran porcentajes iguales, se desplazarían a otras industrias” (D3/12/6: 10); se supone que prevalecen condiciones competitivas (D3/12/27:2). En seguida se muestra que, dado el esquema físico, los precios relativos y la tasa de beneficios se determinan completamente. Al suponer que los salarios se igualan al nivel de subsistencia, la tasa de beneficios que resulta de ello es la máxima posible que el sistema puede sostener.

Estos descubrimientos mostraron que la intuición de Sraffa había sido correcta: es posible encontrar una solución consistente al problema del valor y la distribución utilizando exclusivamente la información que se halla en el enfoque de los fisiócratas y en los economistas clásicos: (i) el sistema de producción en uso y (ii) la(s) tasa(s) de salario real. Sólo después de haber resuelto con éxito este problema, pudo Sraffa empezar a estudiar sistemáticamente el problema que preocupó a Ricardo hasta el fin de su vida: el impacto de un aumento (o descenso) del salario real en la tasa de beneficios y en los precios relativos. Ese problema resultó ser mucho más intrincado de lo que los economistas generalmente estaban (y aún hoy parecen estar) conscientes. Sraffa subrayó: “En un mundo en donde todo se mueve en todas direcciones […] uno simpatiza con Ricardo en su búsqueda de una ‘medida invariable del valor’. En un universo en donde todo se mueve necesitamos una roca a la cual asirnos, un horizonte para reasegurarnos que cuando vemos caer un ladrillo no es que nosotros somos los que estamos elevándonos -ni que estamos descendiendo cuando vemos a un globo elevarse” (D3/12/52: 17)-. Tal y como Ricardo ya había sostenido, el hecho de que “los beneficios [están] aumentando a una tasa compuesta […] representa una gran parte de la dificultad” (Works, IX, p. 387).

Para facilitar el estudio del cambio en los precios cuando la distribución varía, Sraffa se encaminó dubitativamente en una serie de pasos hacia el concepto de “mercancía estándar”, que a la postre demostró ser un instrumento de análisis poderoso y una herramienta pedagógica útil. Tal y como Sraffa enfatizó, a la vez que “no puede alterar las propiedades matemáticas del sistema”, está diseñado explícitamente “para darle transparencia al sistema y tornar visible lo que permanecía oculto” (1960, p. 23). La primera propiedad matemática importante de un sistema dado es su tasa de beneficios máxima, cuya determinación ya había preocupado a Sraffa en una etapa más temprana de su investigación. El sistema Estándar le permite a uno determinar esa tasa de una manera fácil. También provee “evidencia tangible de la tasa de beneficios como un fenómeno no-precios” (D3/12/43: 4), observación que es un eco de la afirmación de Ricardo en el sentido de que “los grandes problemas de la Renta, los Salarios y los Beneficios […] no están conectados esencialmente con la doctrina del valor” (Works, VIII, p. 194). Debe hacerse notar que Sraffa relacionó su concepto explícitamente sólo con el aspecto del problema de Ricardo de una “medida invariable del valor” que está conectado con el impacto de los cambios en la distribución sobre los precios relativos en un ambiente técnico dado, es decir, en el caso de una técnica dada. El otro aspecto que preocupó a Ricardo, el de las comparaciones interespaciales e intertemporales, el cual se refiere a ambientes técnicos diferentes, no desempeña ningún papel; de hecho, Sraffa acusó a Ricardo de confundir ambos (véase D3/12/43:3).

El trabajo (re)constructivo de Sraffa culminó en su libro de 1960. Demostró que la teoría derivada de los clásicos era capaz de analizar un rango amplio de fenómenos, incluyendo producción conjunta, capital fijo y recursos naturales escasos, como la tierra. Los atributos característicos de la teoría emergen con gran claridad. Se concibe a la producción como un flujo circular. Los medios de producción se dividen en escasos y reproducibles: los medios de producción escasos le generan una renta a sus propietarios, mientras que los reproducibles, es decir, los bienes de capital generan beneficios para los dueños del capital que, en condiciones de libre competencia, tienden a ser proporcionales al valor del capital invertido.

La versión elaborada de la teoría clásica normalmente parte de los siguientes datos o variables independientes:

El conjunto de técnicas alternativas con base en el cual los productores minimizadores de costos eligen.

El tamaño y la composición del producto social (bruto), que refleja las necesidades y deseos de los miembros de las diferentes clases de la sociedad y los requerimientos de la reproducción y la acumulación de capital.

El (los) salario(s) real(es) predominante(s) (o, alternativamente, la tasa de beneficios).

Las cantidades de las diferentes calidades de tierra disponible.

El procedimiento de la tasa de salario (o la tasa de beneficios) como una variable independiente y de las otras variables distributivas como residuales dependientes manifiesta una asimetría fundamental en el enfoque clásico. Se considera que los precios son el medio de distribución del excedente social; reflejan causas técnicas y sociales.

Vale la pena subrayar que estos datos son suficientes para determinar las incógnitas o variables dependientes: la tasa de beneficios (tasa de salarios), las tasas de renta de la tierra y el conjunto de precios relativos que sostienen el sistema minimizador de costos de producción de los niveles dados de producto. No se necesitan ni podrían utilizarse de hecho otros datos tales como, por ejemplo, funciones de demanda de mercancías y de factores de producción. El enfoque clásico permite la determinación consistente de las variables en consideración. Lo hace mediante el procedimiento de separar la determinación de la distribución del ingreso y de los precios respecto de las cantidades, las cuales se supone que están dadas o que varían independientemente. Se considera que las cantidades están determinadas en otra parte de la teoría, es decir, en el análisis de la acumulación de capital, el cambio estructural y el desarrollo socioeconómico.

La teoría marginalista y el problema del capital

Sraffa estaba convencido de que la teoría marginalista del valor y la distribución estaba fundamentalmente equivocada. Según su punto de vista el principal error era el concepto de capital. Desde las primeras etapas de su obra en adelante se le ve desarrollando críticas de las diferentes variantes en que se ha presentado la doctrina marginalista. Sraffa arribó a descubrimientos importantes muchos años antes de las controversias en la teoría del capital provocadas por un artículo de Joan Robinson en los primeros años cincuenta.

La teoría marginalista y la teoría del valor trabajo

En una muy temprana nota fechada el 19 de junio de 1943 propuso una observación que parece intrincada a primera vista. Sostenía que a los autores marginalistas no les estaba permitido plantear objeciones a la teoría del valor trabajo: “Porque la teoría del producto marginal del capital presupone, implícitamente, esa Hipótesis” (D3/12/34:33). Y en una nota escrita a comienzos de 1946 apuntó:

La ironía de esto es que, si la ‘Teoría del Valor Trabajo’ fuera exactamente válida todo el tiempo, entonces, y sólo entonces, ¡la teoría del ‘producto marginal del capital’ funcionaría!

Ello requeriría que todos los productos tuvieran la misma comp.[osición] org.[ánica]; y que para cada valor de r [tasa de beneficios], cada mercan. [cía] tuviera un ‘método alternativo’, y que las relaciones dentro de cada par debieran de ser las mismas […]; de tal suerte que, aún cuando el Sistema cambiara, y otra Comp. Org. surgiera, debiera de ser la misma para todos los productos.

Obviamente, esto sería equivalente a tener sólo un insumo-producto (trigo).

Entonces, las mercancías siempre se intercambiarían por sus Valores; y sus Valores relativos no cambiarían, aún cuando la productividad del trabajo se incrementara. (D3/12/16:34).

Sraffa tenía claro desde una etapa temprana de su investigación que la “parábola” de la teoría neoclásica presupone el “realismo” de la teoría del valor trabajo.4

“Cantidad” de capital

En una fecha aún más temprana, en el verano de 1929, Sraffa llamó la atención acerca de que: “Para tener una teoría marginal de la distribución […] debemos tener una medida física de la cantidad de cada factor, independiente […] de su participación en la distribución.” (D3/12/13:17.5). Y en agosto de 1946 escribió:

La idea del capital como una ‘cantidad’ está tan profundamente imbuida en cualquiera que haya sido educado como economista, que requiere un esfuerzo deshacerse de ella. Uno cree que ‘tiene algún sentido’ hablar de ‘más’ o ‘menos’ capital y que debe haber algún modo de hacer esto más preciso de tal manera de poder hablar de ‘cuánto más’ y ‘cuánto menos’.

Se dice que la “base racional” de esta creencia “descansa en el hecho de que si el capital fuera de calidad uniforme, entonces uno podría hablar de su cantidad -y medirlo en toneladas, etcétera así como en precio, todo ello con resultados consistentes” (D3/12/44:1; cursivas mías; similarmente D3/12/16: 27)-. Sin embargo, cuando el capital consiste en diferentes objetos, entonces existe sólo un caso singularmente especial en el cual uno puede decir sin ambigüedad si la cantidad de capital ha aumentado o disminuido, y cuánto: este es el caso en el cual todos los objetos varían en la misma proporción. De otra manera esto no es posible. El peor caso posible es aquel en el cual las cantidades de algunos objetos aumentan, mientras las de otros decrecen. Aquí el concepto de “cantidad de capital” nos falla totalmente -o nos conduce al “sin sentido” (ibid.: 2)-. Este caso, no obstante, se dice que es el normal.

Algunos autores, incluyendo a Böhm-Bawerk y el primer Wicksell, creyeron haber encontrado en el concepto del “periodo promedio de producción” una medida de “la cantidad de capital” independiente de la distribución y por tanto de los precios. Sin embargo, en diciembre de 1942 Sraffa observó, con referencia a la “cándida” admisión de Wicksell de que si se consideran el interés compuesto y el capital fijo, el concepto deja de ser independiente de la tasa de interés:

La tautología es aún más obvia que en el caso precedente: para determinar la tasa de beneficio primero debemos conocer la c.[antidad] de capital; para medir la c. de cap. primero debemos conocer el periodo de producción; y para hallar el periodo de prod. primero debemos conocer la tasa de beneficio. Pero los economistas están tan bien adaptados a la interdependencia de las cantidades económicas que aún aceptan la dependencia de las constantes del problema respecto de sus variables.

En una nota de pie de página añadió: “Por supuesto que no tiene sentido usar interés simple, lo cual significa que cuanto mayor es el periodo de inversión, menor es su rendimiento efectivo: lo cual es imposible bajo competencia. El detalle de usarlo es que introduce un error en el resultado, lo cual es suficiente para ocultar el carácter tautológico de todo el procedimiento” (D3/12/29:3).

La inevitable implicación de esto es que los teóricos marginalistas tenían que concebir la “cantidad de capital” como una suma de valor. Sin embargo, fracasaron en encontrar una medida invariable con respecto a los cambios en la tasa de beneficios (véase D3/12/16:14). Sraffa concluyó: “Parece que está claro que nunca será posible hablar a priori, en general, de un incremento en la cantidad de capital en la manera requerida por la teoría marg. del prod. -i.e. antes de resolver las ecuaciones y de conocer la tasa de interés” (D3/12/16:42). O, como subrayó en otra parte, representar el stock de capital social “como una de las cantidades fundamentales [como dadas] […] es la fuente de muchas falacias” (D3/12/21:54).

Ordenamiento de técnicas

Kaldor había argumentado en su artículo sobre “Intensidad de capital y el ciclo económico”, publicado en 1939, que los índices de las razones capital-trabajo de diferentes métodos de producción o técnicas podrían colocarse en una clasificación “ordinal”. En una nota de 1942 Sraffa observó:

No hay certeza de que, debido simplemente a un cambio en la tasa de interés, el orden no se invierta. Supónganse dos mercancías que se producen con proporciones similares de capital y trabajo (i.e. que se dividen similarmente entre beneficios y salarios): pero una contiene más capital en las etapas ‘tempranas’ y menos en las más tardías -i.e. aunque la cantidad total de interés es igual en las dos mercancías, en ésta esa cantidad está conformada en mayor medida por interés compuesto: es claro que si la tasa de beneficios aumenta, la composición de esta mercancía pasará a contener más beneficios (i.e. capital) que la otra.

Añadió: “Pero si el interés cambia, los salarios deben cambiar, y de esta manera el stock de capital requerido (i.e. la estructura real) también debe haber cambiado”, y “los índices pueden registrar variaciones en la dirección opuesta a los cambios que ocurren en la estructura de capital” (D3/12/15: 10-11). Por tanto, generalmente no tiene sentido decir que una industria es más “intensiva en capital” que otra a menos que se especifique la tasa de beneficios a la cual se quiere aplicar la clasificación de industrias en términos de “intensidad de capital”. No hay razón para suponer que esta clasificación es independiente de la distribución del ingreso.

En noviembre 13 de 1942 Sraffa señaló, e ilustró gráficamente, que en sistemas que usan tierra (escasa) el “orden de fertilidad” en el que se pueden colocar las diferentes parcelas de tierra depende en general de la distribución del ingreso, es decir, el nivel de la tasa de salario real. Un cambio en ese nivel puede involucrar una variación en el orden de acuerdo con el cual los productores minimizadores de costos cultivarán el suelo.

Producción conjunta y valores trabajo negativos

Uno podría inclinarse a especular si Sraffa empezó a trabajar en el problema de producción conjunta sólo después de que había leído la versión inglesa del artículo de John von Neumann sobre crecimiento de equilibrio proporcional (cf. von Neumann, [1937] 1945). Nicolás Kaldor, entonces el editor de The Review of Economic Studies, había concertado una traducción del alemán al inglés del artículo de su amigo y coterráneo, y había pedido a David Champernowne que escribiera un comentario en el que se explicara la economía implícita en el conciso argumento matemático de von Neumann a los “semi-analfabetas” en matemáticas. Champernowne consultó a Sraffa, quien le ayudó a comprender e interpretar el artículo de von Neumann. Como sabemos gracias al propio Champernowne, él habría sido incapaz de realizar esa tarea sin el consejo de Sraffa. En el comentario el modelo de von Neumann aparece caracterizado esencialmente por aspectos clásicos (véase Champernowne, 1945). En particular, la tasa de interés no se determina a la manera marginalista a través de la escasez relativa de un factor llamado “capital” (véase también Kurz y Salvadori, 1993b).

En ese período el propio pensamiento de Sraffa sobre este tema ya estaba muy avanzado. Como sus manuscritos inéditos lo revelan, Sraffa había estado trabajando en los problemas de capital fijo y producción conjunta por algún tiempo antes de que conociera el artículo de von Neumann. (El primer documento que yo recuerdo en el cual él trata de la producción conjunta (en un marco marginalista) data de 1931 (cf. D1/89). Tampoco hay señales de que la lectura del artículo de von Neumann haya tenido un impacto notable en sus propias ideas. Tal parece que simpatizaba con el argumento fundamental general del artículo pero no estaba de acuerdo con algunos de sus supuestos simplificadores. Por ejemplo, no adoptó la regla de los bienes libres empleada por von Neumann al tratar de los productos conjuntos producidos en exceso. Sraffa supuso más bien que, cuando a consecuencia de un cambio hipotético en la tasa de beneficios el precio de un producto conjunto tiende a tornarse negativo, siempre habrá uno o varios procesos de producción que, si se adoptan, hacen que desaparezca el fenómeno de precio negativo. Este supuesto, tan aparentemente extraño a primera vista, no es más ad hoc que el supuesto de disposición libre. De hecho, éste es equivalente al supuesto de que por cada proceso que produce un producto dado existe otro proceso que es idéntico al primero excepto que el producto en consideración no se produce. (Para esta interpretación, véase Kurz y Salvadori, 1995, pp. 424-426).

También es válido mencionar que muy pronto, alrededor de 1942-1943, Sraffa mencionó la posibilidad de costos o valores negativos en sistemas de producción conjunta (D3/12/28). Y en febrero de 1946 afirmó que en esos sistemas, “cuando cambiamos r [la tasa de beneficios] a partir de su valor real y la hacemos, digamos, = 0, podemos obtener valores [trabajo] negativos” (D3/12/16:35). Con su descubrimiento de que precios estrictamente positivos no necesitan involucrar valores trabajo estrictamente positivos, Sraffa anticipó el debate de los años setenta acerca de los valores trabajo negativos y la teoría de la plusvalía de Marx.

Crítica de la teoría de la preferencia por la liquidez de Keynes

Como es bien sabido, Sraffa participó en la discusión del Treatise on Money de Keynes y después en la de la General Theory en el “Circus”. Él admiraba a Keynes como persona y como intelectual y ambos estaban en términos amigables, pero Sraffa, el perfeccionista, difícilmente pudo haber estado contento con la manera de trabajar de Keynes. El estilo periodístico de Keynes, su falta de precisión y la publicación de ideas no trabajadas a cabalidad deben de haber irritado al hipercrítico colega más joven, quien con el tiempo parece haber reducido su participación en el Circus. Esto no significa que Sraffa no se formara jamás una opinión sobre las ideas que Keynes proponía; sólo significó que él no necesariamente se la comunicaría ni a Keynes ni a sus colegas. Uno de estos casos parece ser la crítica de Sraffa a la teoría de la preferencia por la liquidez de Keynes. En el ejemplar de la General Theory que pertenecía a Sraffa se encontraron dos fragmentos de manuscritos que tratan de esa parte del análisis de Keynes (véase I100). Los documentos no están fechados pero parece acertado suponer que fueron escritos poco después de la publicación de la General Theory en 1936. Además de los dos manuscritos las anotaciones de Sraffa en su ejemplar del libro de Keynes son de interés.

La teoría de la preferencia por la liquidez ocupa un sitial central en la General Theory de Keynes. Se dice que la preferencia por la liquidez de los propietarios de la riqueza impide que la tasa de interés monetaria descienda hasta un nivel en el cual se realizaría un volumen de inversión igual al ahorro de pleno empleo. Se considera que la preferencia por la liquidez se hace presente en cualquier momento en el tiempo y por tanto también en el largo plazo. Es por ello que se trata de la última causa de las tendencias hacia la depresión y el estancamiento en las economías capitalistas avanzadas. La teoría de la preferencia por la liquidez, por tanto, ha sido interpretada como un elemento central en el análisis de Keynes. En una parte de sus manuscritos Sraffa enfatiza que en verdad es “el sistema de Keynes”. La cuestión es si esa teoría puede soportar el peso de ese sistema. Como bien se sabe, en el capítulo 17 de la General Theory, “Las propiedades esenciales del interés y el dinero”, Keynes tuvo que recurrir a un concepto empleado por Sraffa en su crítica al Prices and Production de Hayek. En contra de la idea de Hayek de que en desequilibrio la tasa de interés real se desvía respecto de la “tasa de interés de equilibrio”, Sraffa había propuesto la noción de múltiples “tasas de interés mercancía” (Sraffa, 1932b). En el capítulo 17 Keynes desarrolló su teoría de la preferencia por la liquidez sobre la base de ese concepto. A la luz de la importancia atribuida a ese concepto por parte del mentor de Sraffa quizá sea de algún interés saber qué pensó su creador del uso que Keynes hizo de esa noción.

Las observaciones de Sraffa en sus manuscritos y en los márgenes de su ejemplar de la General Theory son muy críticas del argumento de Keynes; esencialmente pueden dividirse en dos grupos. Primero, están las observaciones que cuestionan la coherencia y consistencia internas del razonamiento de Keynes. La crítica que propone es puramente inmanente. ¿Los conceptos que usó Keynes están bien definidos y desarrolló su argumento en una manera conclusiva, o se contradijo a sí mismo? La conclusión de Sraffa es principalmente negativa. Segundo, hay comentarios referentes al realismo de Keynes. ¿Los agentes económicos referidos en el argumento de Keynes son fieles representaciones de sus contrapartes en el mundo real, reflejan adecuadamente los motivos y acciones de éstos, o el punto de vista que provee distorsiona la realidad en formas importantes? Sraffa encuentra errores en algunos de los principales agentes de Keynes. Él no evalúa el enfoque de Keynes en términos de otro enfoque alternativo. Más bien hace el escrutinio de cada una de las partes del análisis de Keynes y de si esas partes pueden llevar el peso de todo el edificio del análisis en su conjunto. No argumenta en calidad de autoridad -no confronta a Keynes con el punto de vista de otros grandes economistas-. Sraffa simplemente cuestiona si el argumento de Keynes tiene sentido o no.

Las anotaciones y los manuscritos de Sraffa descubren varios errores y contradicciones. Con respecto a la noción de liquidez de Keynes, Sraffa critica que bajo este título se agrupan varios significados. En adición, se critica a Keynes por no haber comprendido cabalmente el concepto de “tasas de interés-propias”. Mientras que, observa Sraffa, primero Keynes distingue estrictamente entre la tasa de interés por un lado y las eficiencias marginales de los bienes de capital por otro, después él parece pensar que esta distinción quizá es superflua y las trata a todas por igual como tasas-propias. Éstas, sin embargo, son “importantes sólo en el corto periodo […] hasta que la producción se ajusta a la demanda”. No obstante, erróneamente Keynes las usa en un contexto de largo periodo. Además, Keynes incurre en el siguiente error. Si un bien de capital muestra una eficiencia marginal de capital más alta, entonces el equilibrio puede ser restaurado en las siguientes formas: sea a través de un incremento en el valor del objeto o sea mediante un incremento en su producción. Keynes supone que estas dos posibilidades están disponibles para todos los activos -excepto el dinero. Ni la cantidad ni el valor del dinero pueden aumentar. Es alrededor de esta premisa insostenible que Keynes desarrolla su análisis, se afirma. En condiciones “normales”, es decir, en un equilibrio de largo periodo del sistema económico, todas las tasas propias son uniformes. Sólo en el corto periodo, caracterizado por el desequilibrio, en efecto las tasas propias difieren entre sí, donde las diferencias dependen exclusivamente de los cambios de precios esperados y por tanto son definidas con respecto a los precios futuros de las mercancías. En una depresión, en la cual se espera que los precios disminuyan, se espera que el valor del dinero aumente. Sin embargo, un aumento esperado en el valor del dinero implica una tasa de interés-propia del dinero más baja: “por tanto, la tasa monetaria será más baja que otras tasas & no más alta”. Como Sraffa hace notar, este es “el efecto Fisher, que K.[eynes] admite para todas las mercancías excepto el dinero”.

Sraffa se refiere a la “confusión” de Keynes de la tasa de interés y el producto marginal del capital en la sección II del capítulo 17. Ahí Keynes intenta construir la tasa de interés (propia) para cada mercancía “mediante la suma de las ventajas y desventajas de mantener ese potencial artículo”. Obtiene diferentes resultados para cada artículo diferente, lo cual es comprensible. Entonces Keynes se ve forzado a suponer que para cada mercancía o activo “existe una expectativa de apreciación o de deprec., en términos de un estándar arbitrario, tal que sus tasas de interés se igualarán”. El resultado de este razonamiento es el concepto de “tasa de interés propia del dinero” de Keynes. Sraffa llama “híbrido” a este concepto y comenta que Keynes no lo utiliza otra vez, “y en realidad no tiene otra utilidad que apilar apresuradamente la confusión creada”.

La principal crítica al procedimiento de Keynes viene inmediatamente después: “Ahora, es necesario enfatizar que las ventajas implícitas en mantener una mercancía no tienen relación con su ‘tasa de interés propia’ particular”, y que ninguna de las propiedades de esa mercancía, con la excepción del cambio esperado de su precio, “tiene ninguna relación con la diferencia entre su tasa y las otras tasas”. Una persona que solicita en préstamo dinero o cualquier otra cosa típicamente no toma prestado para conservar el objeto resultado de esa transacción. Normalmente ese individuo preferirá usar esos recursos para comprar cosas necesarias para la producción. Es irrelevante para ese individuo, en consecuencia, si el préstamo es en dinero o en trigo, y las mercancías adquiridas con ello normalmente serán consumidas en forma productiva, es decir, no se conservarán. Por tanto, no tiene importancia para esa persona si estas cosas tienen costos de transporte, etcétera o no. A partir del tratamiento del tema en su conjunto por parte de Keynes, se puede concluir “que en la mente de K.[eynes] subyacen dos nociones erróneas, que lo han conducido al equívoco”: (i) las mercancías se toman en préstamo con el fin de retenerlas hasta el final del crédito; (ii) por tanto, sólo se pueden tomar en crédito objetos durables. Sraffa comenta al respecto: “Pero de hecho resulta tan conveniente contratar un préstamo en pescado fresco por 100 años, como lo es contratarlo en oro”. Sin embargo, las propiedades mencionadas aquí son típicamente “propiedades de inversiones en capital fijo”; por tanto, el argumento de Keynes debió haberse referido a las productividades marginales de diferentes bienes de capital.

Comentarios finales

En repetidas ocasiones Sraffa enfatizó que sería ingenuo suponer que detrás de las teorías del valor no hay preocupaciones filosóficas más amplias y que la política no juega ningún papel en la génesis de la teoría económica. En 1927 escribió a propósito de la teoría que pretendía desarrollar:

En esta teoría se concebirá que la parte importante es lo analítico y lo constructivo. El significado del lado histórico no se tomará en cuenta. Y sin embargo, esto es lo verdaderamente importante [sic], lo que nos da una verdadera habilidad para penetrar en el misterio de la mente humana y en el entendimiento, en las profundas relaciones desconocidas entre los individuos y entre lo individual y la sociedad […] (D3/12/4:14).

Y añadió: “Toda la investigación acerca del valor ha sido siempre (y aún es y probablemente siempre será) una búsqueda puramente metafísica”. No consideró que sus propias ecuaciones de producción, cuyas primeras versiones ya había desarrollado cuando escribió estas líneas, fueran una excepción:

Cuando los viejos economistas se preguntaron por las ‘causas’ o la ‘medida’ del valor, en realidad estaban buscando -como de hecho nosotros también, bajo la ilusión de nuestras ecuaciones ‘determinantes’ del valor- la ‘naturaleza’ del valor (no es casualidad, como dice Cannan en otra parte, que la palabra está en el título de A. Smith) en el mismo sentido metafísico en que nosotros buscamos la naturaleza de la ‘materia’ o de la ‘mente’ (ibid.: 16).

Aunque la “metafísica” de Sraffa, reflejada en su orientación antifascista y socialista, inspiró su trabajo intelectual, no lo ensombreció. Sraffa no permitía que compromisos ideológicos obscurecieran su lógica. Sus manuscritos inéditos documentan su honestidad, autocrítica y su amor por la verdad. Estos manuscritos nos muestran a un académico meticuloso, que posee una mente tan independiente como es posible que sea una mente humana. Su propensión hacia la interrogación y la crítica no se detuvo cuando sus propias ideas se sometían al escrutinio. El juicio que Hicks hizo de Ricardo se aplica también a Sraffa: “Ricardo tenía sinceridad y valentía; seguía su razonamiento a donde éste le conducía, no a donde él (o sus amigos) deseaba que el razonamiento fuera” (Hicks, 1969, p. 151).

Sraffa era un intelectual extraordinario, un pensador original y profundo. Sus contribuciones a la teoría económica y a la historia del pensamiento económico destacan en este siglo firmemente por su excelencia.