nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

La complejidad del nuevo entorno empresarial a partir del desarrollo de las tecnologías, la globalización, las demandas crecientes de los mercados internacionales, el incremento de las necesidades de clientes cada vez más conocedores de los productos y servicios, entre otras cosas, requieren que las entidades realicen operaciones para mantener ventajas competitivas e incrementar su eficiencia con base en el incremento de la calidad de lo ofrecido a los clientes, así como la optimización de sus costos.

Londoño (2020) reconoce que las organizaciones necesitan concebir, como parte de sus objetivos, un modelo de costos que refleje la realidad empresarial porque la información errónea que presenta un sistema de costos deficiente puede conducir a tomar decisiones totalmente inadecuadas. Chouhan et al. (2017) coinciden con el criterio anterior y reconocen que los sistemas de costos son una herramienta importante para la toma de decisiones y que su implementación es de gran utilidad si se persigue lograr una gestión de los procesos y unos niveles de análisis más precisos y certeros para cuantificar los costos de un producto o servicio.

En este contexto, la cadena de valor es una herramienta esencial para las empresas, ya que les permite optimizar sus procesos, mejorar la calidad y reducir los costos. Esta cadena es vital para el éxito empresarial porque proporciona una visión detallada de las operaciones clave en el proceso de producción o en la prestación de un servicio, pues permite una toma de decisiones de carácter estratégico.

En particular, la situación de los servicios de paquetería en Cuba ha estado afectada por varios factores. En 2020, como resultado de la cancelación de vuelos internacionales debido a la pandemia de covid-19, disminuyeron los envíos postales y de paquetería. Sin embargo, se incrementó exponencialmente la llegada de paquetería internacional por vía marítima; se tramitaron más de 500 000 envíos hasta el cierre de abril de 2021, lo que superó el total procesado en 2019 (Pérez et al., 2023). El Grupo Empresarial Correos de Cuba (GECC) tomó medidas para acortar los tiempos de procesamiento, como extender los turnos de trabajo y aumentar la capacidad de procesamiento en las plantas; no obstante, estas medidas no fueron de carácter permanente y su solución no fue factible en el tiempo.

La situación anterior provocó un incremento en los costos del servicio de paquetería, como el servicio estrella del GECC, y demoras de más de 30 días en la entrega de los envíos que arribaban a las provincias, lo cual trajo consigo el incremento de gastos en salario y combustible, pues se debieron hacer rutas dobles durante el día a un mismo destino para cumplir con los plazos de entrega. Una vez resumida la situación problemática a la que hace frente esta investigación, se proyectó como objetivo diseñar la cadena de valor con enfoque de restricciones en un sistema de costos basado en actividades para el servicio de paquetería en la Empresa de Correos de Cuba de la provincia Sancti Spíritus, en Cuba.

Revisión de literatura

En las definiciones de sistema de costos basado en actividades (ABS, por sus siglas en inglés) consultadas, uno de los elementos que destacan es la distinción de sus dos premisas fundamentales: las actividades consumen recursos y los productos o servicios demandan actividades (Da Costa, 2012; Vásquez, 2016; Zambrano et al., 2018; Hernández y Sánchez, 2019; Socarrás et al., 2019; Mastrapa, 2020).

En estas premisas se distinguen, como elementos relevantes, las actividades, la cadena de valor y los inductores del costo. Las actividades tienen diversas denominaciones, según el Ministerio de Finanzas y Precios (2018), a partir de su nivel de actuación con respecto al producto o servicio. Se clasifican como: 1) unitarias; 2) a nivel de lotes; 3) a nivel de líneas de productos o servicios, y 4) a nivel de entidad.

Otra clasificación es la de Mogrovejo et al. (2019), a partir de su capacidad para agregar valor al producto o servicio. Definen las actividades como 1) primarias: aquellas que se relacionan directamente con la creación o provisión de un producto o servicio, y 2) secundarias o de apoyo: las que constituyen el soporte de las actividades primarias, complementándose entre sí.

En función del valor añadido, se clasifican en actividades que añaden valor y actividades que no añaden valor (Cuevas, 2014). Se coincide con Socarrás (2020) en cuanto a reconocer la importancia de esta clasificación para lograr una correcta gestión de costos, ya que su análisis propicia el consumo de recursos necesarios, así como en minimizar los costos en aquellas actividades que no añaden valor, las cuales se deben revisar de manera permanente para su reducción, su eliminación o ambas.

La cadena de valor, de acuerdo con Vaca (2020, p. 14), «constituye un conjunto de actividades (en los procesos), encaminadas a la elaboración de un bien o servicio, que agregue valor al producto final, obteniéndose como resultado un beneficio mutuo, tanto para el vendedor como para el cliente». En este sentido, autores como Quiroga (2019) y Vaca (2020) destacan la idea de valor agregado como parte de cada etapa o eslabón de la cadena de valor, como base de la estrategia empresarial, con el propósito de brindar productos y prestar servicios competitivos a los clientes y obtener ventajas competitivas en el mercado de inserción del producto o servicio.

La gestión basada en actividades (ABM , por sus siglas en inglés) constituye un modelo de gestión de costos basado fundamentalmente en la información que le proporciona el ABC. Contribuye al análisis de cada una de las actividades que componen la cadena de valor de la empresa y los recursos que ésta consume. Representa una disciplina que se centra en la gestión de las actividades como vía para mejorar el valor recibido por los clientes y el beneficio alcanzado al proporcionar dicho valor (Pérez y Brito, 2021).

Socarrás et al. (2019), al sumarse al criterio anterior, asumen el a b c como un sistema de costos directos, en el cual se integra la perspectiva del corto y el largo plazo. De esta manera se facilitan la planificación, el registro, la determinación y el análisis de los costos de productos y servicios con el propósito de obtener, a partir de un análisis adecuado de la formación de la cadena de valor, información relevante acerca del empleo y la pertinencia de los costos.

No obstante, en otras investigaciones consultadas (Ríos et al., 2014; Rodríguez, 2018; Carpio et al., 2020; Ramos et al., 2020), a pesar de que reconocen la importancia de identificar las actividades que añaden y las que no añaden valor para el logro de una correcta gestión de costos, a partir de que su análisis propicia el consumo de recursos necesarios, no permiten hacer frente a la no disponibilidad de éstos, y no se identifica una propuesta que evalúe el nivel de la gestión de los recursos en el ABC.

En consecuencia, aquí se coincide con Al Zubi y Basheer (2014), Hajek y Tanger (2014), Namazi (2016), Trojanowska y Dostatni (2017), Lewandowska (2018), Karim et al. (2020) y Pacheco et al. (2021) en reconocer que la no identificación de los recursos que pueden limitar o encarecer las actividades que agregan valor a los producto o servicios genera limitaciones con respecto a: 1) la planeación, el cálculo y el análisis de los costos en función de cumplir con la mejora de los procesos organizacionales; 2) las dificultades en la toma de decisiones para la identificación de aquellos factores que afectan el empleo racional de los recursos y el establecimiento de estrategias para contrarrestar su efecto en los resultados empresariales, y 3) la asignación de recursos adicionales, lo que genera un incremento en los costos de los productos y servicios.

Al respecto, se reconoce el criterio de Pico (2021) cuando asegura que la gestión de restricciones es uno de los métodos más eficientes para optimizar los recursos que intervienen en la cadena de valor. La identificación de los cuellos de botella facilita la toma de decisiones con respecto a la determinación de los niveles óptimos de inventarios para satisfacer la demanda de las actividades que añaden valor, pues asegura que el flujo de las operaciones empresariales nunca se detenga y más bien se mueva a la velocidad de las ventas.

A partir de esta necesidad, se precisa potenciar la eficiencia de las actividades de la cadena de valor evitando desperdicios o despilfarros, ya que éstos representan la contraparte de la generación de valor, o sea actividades improductivas, no imprescindibles, que elevan el costo y afectan el precio final de los productos o servicios (Pietrobelli y Rabellotti, 2011; Van der Loos et al., 2022).

La cadena de valor va más allá de definir las actividades y los flujos de información y operación, se centra en la generación de valor que se obtiene en los diferentes eslabones que conforman la cadena, mediante la integración de sus actividades (Humphrey y Schmitz, 2001), de forma tal que se logre la efectividad en el uso racional de los recursos, y con ello la disminución de los costos, la diferenciación y diversificación del producto o servicio logrando la calidad requerida (Gereffi et al., 2005; Razzaq et al., 2024).

Para los servicios postales, la cadena de valor produce aportes significativos, pues permite analizar las actividades u operaciones necesarias para transformar materias primas e insumos en servicios (Quiroga, 2019). Para materializar las actividades de la cadena de valor se hace necesario el empleo de una serie de recursos, los cuales pueden ser agrupados, según Lao et al. (2017), en tres categorías: 1) medios de trabajo: los equipos, instrumentos y útiles que intervienen en los procesos que integran los servicios postales; 2) objetos de trabajo: todos aquellos recursos que se consumen o transforman en aras de satisfacer el pedido del cliente, y 3) fuerza de trabajo: todas las personas necesarias para asegurar la satisfacción de los clientes.

Método

Como parte de la revisión bibliográfica realizada, se tuvo acceso a varias propuestas (Cabezas y Menéndez, 2019; Quiroga, 2019; Ruiz et al., 2020; Vivar et al., 2020; Alemayehu et al., 2024) enfocadas en el objeto de estudio teórico y práctico de la investigación. De éstas, se adoptaron los elementos necesarios para diseñar la metodología que guio el estudio que se iba a realizar y que se presenta a continuación.

Paso 1. Diseño de la cadena de valor

Objetivo: diseñar la cadena de valor. Este paso constituye el primer elemento para el presupuesto basado en actividades (ABB, por sus siglas en inglés), ya que en él se identifican las actividades que agregan valor a los servicios postales.

Orientaciones metodológicas. Se identifican las actividades primarias relacionadas con las compras de los insumos para la prestación de los servicios postales. Para ello se debe: 1) concebir las actividades relacionadas con la recepción, el almacenamiento y la distribución de insumos; 2) identificar las actividades relacionadas con la utilización de insumos en el servicio final; 3) definir las actividades de promoción de los servicios para el consumo de los clientes, y 4) delimitar las actividades que contribuyen a mejorar o mantener el valor de los servicios.

Se identifican las actividades de apoyo en que se sustentan las actividades primarias y se apoyan entre sí. Al igual que las primarias, para su definición deben ser considerados los elementos siguientes: 1) proceso de adquisición de materias primas, suministros, combustible y equipos, entre otros activos; 2) actividades relacionadas con la actualización de la tecnología, en función de mejorar la prestación de servicios; 3) actividades relacionadas con la selección y capacitación del personal de la empresa, y 4) la infraestructura empresarial.

Una vez identificados los elementos anteriores, se analizan las actividades identificadas y se agrupan las que tengan características similares y puedan ser medidas con el mismo inductor de costo. Se identifican las actividades que sean críticas o clave para los resultados a partir de un análisis de sus costos asociados, lo cual conduce a conocer aquellas que agregan poco o no suman ningún valor pero sí generan costos.

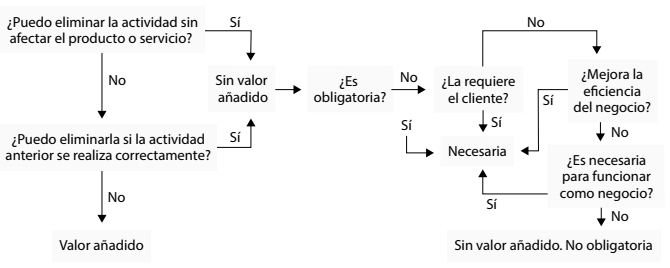

El valor de las actividades se analizará a partir del algoritmo que se presenta en la Figura 1. Para este paso se requiere información como un mapa de procesos y actividades, relaciones entre clientes y proveedores y una clasificación de las actividades. Y las técnicas que se utilizan son el análisis documental, trabajo en grupo, tormenta de ideas y criterio de expertos.

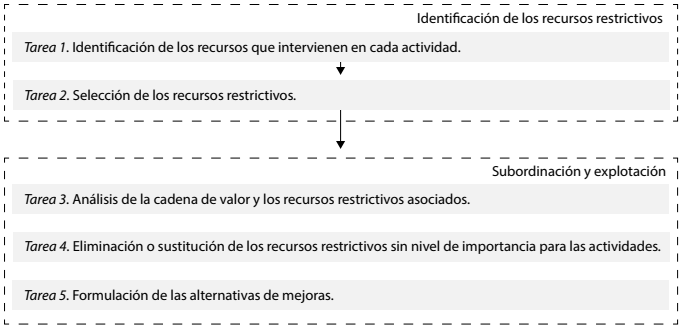

Paso 2. Análisis de la cadena de valor con enfoque de gestión de restricciones

Objetivo: analizar la cadena de valor. Una vez diseñada la cadena de valor, se analizan las actividades que la integran con el fin de eliminar las superfluas e identificar los recursos que limitan su desarrollo.

Orientaciones metodológicas. Se realizan las tareas del procedimiento propuestas en la Figura 2.

Fuente: Elaboración propia.

Figura 2 Procedimiento para analizar la cadena de valor con enfoque de gestión de restricciones

Tarea 1. Identificación de los recursos que intervienen en cada actividad. Los recursos que intervienen en cada una de las actividades que conforman la cadena de valor se identifican mediante una lista de chequeo a partir de la clasificación propuesta por Lao et al. (2017). Se consideran tres categorías: 1) medios de trabajo: los equipos, instrumentos y útiles que intervienen en las actividades; 2) objeto de trabajo: todos aquellos recursos que se consumen o transforman en aras de satisfacer al cliente, y 3) fuerza de trabajo: todas las personas necesarias para asegurar la satisfacción de los clientes.

Tarea 2. Selección de los recursos restrictivos. Para seleccionar los recursos restrictivos se utiliza el método del triángulo de Füller. Para aplicarlo se hacen comparaciones a dúo por parte de un grupo de expertos seleccionados para este fin entre todos los recursos por cada una de las actividades de la cadena de valor. Las comparaciones se hacen como se muestra en el Cuadro 1. Los criterios para realizar las comparaciones son el costo y el nivel de escasez de los recursos, a partir del criterio de Pérez et al. (2023).

En el Cuadro 1, X#R corresponde al número del recurso seleccionado en cada dúo comparado.

Cuadro 1 Selección de los recursos restrictivos

| Actividad: x x x | Recurso 1 | Recurso 2 | Recurso 3 | Recurso 4 | Recurso R |

|---|---|---|---|---|---|

| Recurso 1 | 1 | X1,2 | X1,3 | X1,4 | X1,R |

| Recurso 2 | - | 1 | X2,3 | X2,4 | X2,R |

| Recurso 3 | - | - | 1 | X3,4 | X3,R |

| Recurso 4 | - | - | - | 1 | X4,R |

| . | |||||

| . | |||||

| . | - | - | - | - | - |

| Recurso R | - | - | - | - | 1 |

Fuente: Elaboración propia.

El proceso de selección culmina al sumar las veces que cada recurso es escogido. Se obtiene una lista descendente de los recursos, en la cual los primeros son los más limitantes, o sea los restrictivos.

Tarea 3. Análisis de las actividades de la cadena de valor y los recursos restrictivos asociados. El análisis de las actividades que conforman la cadena de valor y de los recursos restrictivos por cada actividad se realiza a partir del criterio de expertos. Para ello se consideran los aspectos siguientes: 1) determinación de las causas que convierten a los recursos en restrictivos; 2) análisis del empleo actual de los recursos restrictivos: insumos, medios de trabajo o recursos humanos; 3) analizar la necesidad del recurso para el desarrollo de la actividad y si puede ser sustituido; 4) delimitar las consecuencias de eliminar o sustituir el recurso restrictivo, y 5) determinar si el recurso encarece o no el desarrollo de la actividad y las causas principales.

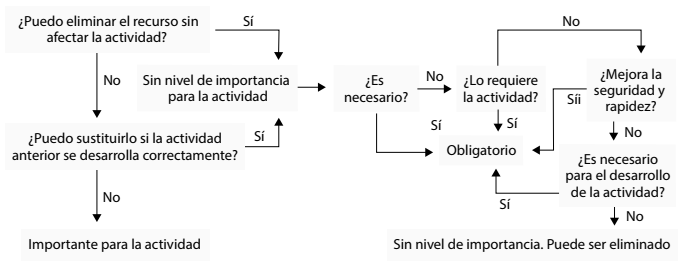

Tarea 4. Eliminación o sustitución de los recursos restrictivos sin nivel de importancia para la actividad. Se eliminan o sustituyen los recursos restrictivos que no son obligatorios para el desarrollo de la actividad y obstruyen su funcionamiento. Para ello se analiza cada uno de los recursos restrictivos según la lógica que se presenta en la Figura 3.

Tarea 5. Formulación de las alternativas de mejoras. Las alternativas de mejoras tienen como propósito proyectar medidas que mejoren el aprovechamiento de los recursos restrictivos, para lograr una planificación óptima sin incurrir en gastos adicionales. Para ello se contemplan los elementos siguientes: 1) definir las medidas para el mejor aprovechamiento de los recursos restrictivos; 2) precisar si la medida requiere financiamiento o no, y en caso de requerirlo, el costo de su implementación; 3) delimitar si la medida tributa o no al incremento de la seguridad y rapidez del servicio, y 4) garantizar la participación de los trabajadores desde el inicio de la formulación.

Se requiere información sobre la cadena de valor, las cantidades disponibles y necesarias de los recursos requeridos para el desarrollo de las actividades, los costos y las normas de consumo por actividades.

Se utilizan las técnicas de observación, revisión documental, entrevistas, criterio de expertos, lista de chequeo y el método del triángulo de Füller.

Resultados

A continuación se presentan los resultados de aplicar cada uno de los pasos en la Empresa de Correos de Cuba de la provincia de Sancti Spíritus.

Paso 1. Diseño de la cadena de valor

La cadena de valor se diseñó con base en la información necesaria para el desarrollo de este paso como primer elemento para el A B B. Mediante las técnicas de análisis documental, trabajo en grupo, tormenta de ideas y criterio de expertos, fue posible conocer todo lo relacionado con el mapa de procesos y actividades, las relaciones existente entre clientes y proveedores, la clasificación de las actividades y los criterios utilizados para diseñar dicha cadena.

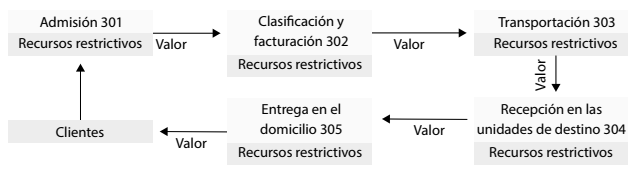

Una vez resumida la información anterior, se seleccionó el proceso Servicio Postal Universal (SPU) porque constituye el proceso principal de las empresas de Correos de Cuba. Mediante éste se garantizan los servicios de correspondencia ordinaria y certificada, los telegramas, los giros, los servicios de distribución de prensa y publicaciones, asícomo la paquetería.

A partir del impacto económico y social del servicio de la paquetería, mediante el análisis del valor de cada una de sus actividades (véase Figura 1), se conformó la cadena de valor. En ella las actividades se identificaron con un código de tres dígitos, el primero de los cuales corresponde al proceso, y los dos restantes a la actividad. De esta manera, las actividades relacionadas con el servicio de paquetería, como parte del proceso s p u, se codificaron de la forma siguiente: 301 Admisión, 302 Clasificación y facturación, 303 Transportación, 304 Recepción en las unidades de destino y 304 Entrega en el domicilio, lo que se observa en la Figura 4.

El servicio de paquetería se analizó a partir de las encomiendas que llegaban al Centro de Clasificación Postal (CCP) provincial. Las actividades que conforman la cadena de valor se describen a continuación.

301 Admisión. La admisión representa el conjunto de tareas que comprenden la recepción de las encomiendas en el CCP, el pesaje y la apertura de las valijas con el propósito de comprobar la correspondencia entre los envíos registrados en la guía de clasificación y los recibidos físicamente.

302 Clasificación y facturación. Una vez que se ha comprobado que las encomiendas se corresponden con la guía de clasificación recibida, se clasifican con base en los diferentes destinos de la provincia y con las condiciones requeridas para su recepción. Posteriormente se envalijan, se pesan y se facturan para su posterior envío.

303 Transportación. La paquetería se traslada del CCP provincial a los diferentes destinos utilizando los medios de transporte existentes y con las condiciones requeridas para ello.

304 Recepción en las unidades de destino. Al recibirse en las unidades de destino, se comprueba el estado físico y el peso de la paquetería, para lo cual se abren los diferentes envíos que contiene cada una de las valijas.

305 Entrega en el domicilio. La entrega de la gran mayoría de los envíos se realiza mediante el servicio del cartero, en el propio domicilio del destinatario. Para llevar a cabo este proceso se requiere que el cartero le presente al cliente el aviso de giro, donde se plasman el peso del envío, los datos del destinatario, el valor que debe pagar éste y sus datos personales.

Paso 2. Análisis de la cadena de valor con enfoque de gestión de restricciones

Mediante la cadena de valor diseñada en la etapa anterior como parte del A B B, la determinación de las cantidades disponibles y las indispensables de recursos requeridos para el desarrollo de las actividades, el análisis de los costos y las normas de consumo por actividades fue posible hacer las tareas del procedimiento propuesto para su análisis. Los detalles se exponen a continuación.

| Transportación | Recepción en las unidades de destino | Entrega en el domicilio |

|---|---|---|

| Vehículos especializados para la distribución de envíos en zonas urbanas | Pesa, computadora e impresora | Bicicletas y vehículos especializados para la distribución de envíos en zonas rurales |

| Materiales de oficina, combustible y lubricantes (gasolina B19 y aceite de motoe) | Materiales de oficina, sacas, sellos plásticos | Materiales de oficina |

| Gestor de transportación | Gestores comerciales | Carteros |

| Recepción | Entrega en el domicilio |

|---|---|

| Pesa [40] | Bicicletas especializadas para distribución en zonas rurales [20] |

| Materiales de oficina [35] | Carteros [12] |

| Sellos plásticos [34] | Vehículos especializados para distribución en zonas rurales [10] |

| Impresora [20] | Materiales de oficina [0] |

| Gestores comerciales [13] | |

| Computadora [3] | |

| Sacas [2] |

Tarea 1. Identificación de los recursos que intervienen en cada actividad. Se identificaron los recursos que intervienen en cada una de las actividades de la cadena de valor del servicio de paquetería mediante la clasificación propuesta por Lao et al. (2017). Esto se hizo a partir de tres categorías: medios de trabajo, objeto de trabajo y fuerza de trabajo. En el Cuadro 2 se resumen los resultados.

Cuadro 2 Recursos que intervienen en las actividades de la cadena de valor del servicio de paquetería

| Actividades | Admisión | Clasificación y facturación |

|---|---|---|

| Medios de trabajo | Pesa, computadora e impresora | Pesa, computadora e impresora |

| Objetos de trabajo | Materiales de oficina, sacas, sellos plásticos | Materiales de oficina, sacas y sellos plásticos |

| Fuerza de trabajo | Gestores comerciales | Gestores comerciales |

Fuente: Elaboración propia.

Tarea 2. Selección de los recursos restrictivos. La evaluación de los recursos que intervienen en cada una de las actividades de la cadena de valor se realizó siguiendo dos criterios:, el costo de los recursos y el nivel de escasez, ya que fueron identificados como los elementos de mayor incidencia en la eficiencia de los servicios postales. Fueron seleccionados siete expertos a partir del procedimiento propuesto por Lao et al. (2016). Los resultados se muestran en el Cuadro 3.

Cuadro 3 Recursos restrictivos por actividad de la cadena de valor del servicio de paquetería

| Admisión | Clasificación y facturación | Transportación |

|---|---|---|

| Pesa [42] | Pesa [39] | Lubricantes (gasolina B19 y aceite de motor) [28] |

| Materiales de oficina [37] | Sellos plásticos [36] | Combustible [20] |

| Sellos plásticos [31] | Materiales de oficina [33] | Vehículos especializados para distribución (zonas urbanas) [18] |

| Impresora [22] | Impresora [21] | Materiales de oficina [3] |

| Gestores comerciales [7] | Gestores comerciales [8] | Gestor de transportación [1] |

| Computadora [5] | Computadora [6] | |

| Sacas [3] | Sacas [4] |

Fuente: Elaboración propia.

En todas las actividades se seleccionaron como recursos restrictivos los tres primeros, por ser los de más alto nivel en la selección de los expertos.

Tarea 3. Análisis de las actividades de la cadena de valor y los recursos restrictivos asociados. Se identificaron, como principales causas de la existencia de recursos restrictivos, la escasez y un costo elevado de adquisición en los mercados nacional e internacional. Esto trajo consigo afectaciones en la calidad del servicio, atrasos en los tiempos de entrega y la insatisfacción de los clientes.

| El recurso se puede sustituir |

Consecuencias de su eliminación o sustitución |

¿Encarece el costo de la actividad? |

Por qué | ||

|---|---|---|---|---|---|

| Sí | No | Sí | No | ||

| x | 1.

Afectaciones en la prestación del servicio. 2. Insatisfacción de los clientes. |

x | Se incurre en mayor gasto de combustible al tener que trasladar los envíos a otras unidades para comprobar su peso. | ||

| x | Interrupción del servicio | x | Se incrementa el gasto de electricidad porque se tienen que operar los modelos directamente en el SIP. | ||

| x | Incremento del riesgo de hechos extraordinaios. | x | La empresa debe resarcir las pérdidas o los deterioros de envíos por la falta de seguridad de las sacas. | ||

| x | 1. Interrupción del servicio 2. Atraso en los tiempos de entrega. 3. Insatisfacción de los clientes. |

x | Se incrementa el gasto en salario al tener que hacer rutas dobles al mismo destino durante el día. | ||

| x | 1.

Interrupción del servicio. 2. Atraso en los tiempos de entrega. 3. Insatisfacción de los clientes. |

x | Se incrementa el gasto en salario al tener que hacer rutas dobles al mismo destino durante el día. | ||

| x | 1. Interrupción del servicio. 2. Atraso en los tiempos de entrega. |

x | Se incrementa el gasto en salario al tener que reubicar personas de otras funciones para realizar esta actividad y evitar atrasos en la prestación del servicio. | ||

Con respecto al costo de las actividades, se determinó que todos los recursos identificados como restrictivos inciden en su incremento debido a la necesidad de incurrir en un mayor gasto de combustible al tener que trasladar los envíos a otras unidades para comprobar su peso, resarcir las pérdidas o los deterioros de envíos por la falta de seguridad de las sacas, incrementar el gasto en salario al tener que hacer rutas dobles al mismo destino durante el día, así como por la necesidad de reubicar personas de otras áreas para desempeñar la función de carteros y no afectar la calidad del servicio.

Tarea 4. Eliminación o sustitución de recursos restrictivos sin importancia para la actividad.

Los modelos para las operaciones postales y los sellos plásticos constituyen recursos que, a pesar de su nivel de importancia para la actividad de admisión, pueden ser sustituidos porque afectan pero no interrumpen la prestación del servicio. No sucede lo mismo con la pesa, el combustible y los lubricantes (gasolina B 19 y aceite de motor), los vehículos especializados para la distribución de envíos en las zonas urbanas y los carteros, cuyo reemplazo o eliminación implicaría la paralización del servicio (Cuadro 4).

Cuadro 4 Análisis de los recursos restrictivos de las actividades de la cadena de valor

| Recursos restrictivos | Causas | Empleo actual | El recurso es necesario |

|---|---|---|---|

| Sí No | |||

| Pesa. | La escasez del recurso en las unidades. | Comprobación de los pesos de la paquetería. | x |

| Materiales de oficina (modelos para las operaciones postales). | Escasez de modelos para llevar a cabo operaciones postales. | Asegurar la prestación de los servicios postales. | x |

| Sellos plásticos | Escasez de sellos plásticos. | Mantener la seguridad de las sacas que contienen los envíos. | x |

| El combustible y los lubricantes (gasolina B19 y aceite de motor) | Situación actual del país. | Aseguramiento del traslado y la entrega de la paquetería. | x |

| Vehículos especializados para la distribución de envíos en zonas urbanas y rurales | Costo de adquisición en el mercado. | El traslado y la entrega de la paquetería. | x |

| Los carteros | Carencia de piezas y accesorios de bicicletas. | Entrega de la paquetería. | x |

Fuente: Elaboración propia.

Tarea 5. Formulación de alternativas de mejoras. Las alternativas de mejoras fueron formuladas considerando como principales criterios las medidas para un mejor aprovechamiento de los recursos restrictivos (explotación), si la medida requería financiamiento, y en caso de requerirlo, el costo, así como su contribución o no al incremento de la seguridad y rapidez del servicio. Como principales medidas para mejorar el aprovechamiento de los recursos restrictivos, se propusieron: 1) mantener certificadas las pesas por parte del Comité Estatal de Normalización; 2) generar el uso alternativo de los modelos para las operaciones postales a partir de su carácter sustitutivo; 3) priorizar la o las rutas con mayor cantidad de envíos, y 4) incrementar el empleo de los equipos eléctricos para la entrega de la paquetería.

Además de las medidas anteriores, se requiere adquirir sellos plásticos para contribuir a la seguridad de los envíos, así como mejorar las condiciones de trabajo actuales de los carteros mediante la adquisición de piezas y accesorios para las bicicletas. Para ello se precisa incurrir en un costo de 20 1740.17 y 23 188.64 pesos cubanos, respectivamente (cifras obtenidas a partir de la información histórica del estado de gastos por elementos 5924/04 de la Empresa de Correos de Sancti Spíritus (2022-2023). Los resultados (Cuadro 5) evidencian que todas las medidas propuestas aportan al incremento de la seguridad y rapidez del servicio.

Cuadro 5 Alternativas para el mejor aprovechamiento de los recursos restrictivos

| Recursos restrictivos | Medidas para el mejor aprovechamiento de los recursos restrictivos | ¿Requiere financiamiento la medida? | Costo (pesos cubanos) | |

|---|---|---|---|---|

| Si | No | |||

| Pesa. | Mantener certificadas las pesas por parte del Comité Estatal de Normalización. | X | ||

| Materiales de oficina (modelos para las operaciones postales). | Generar usos alternativos a partir del carácter sustitutivo de su uso. | X | ||

| Sellos plásticos. | Adquirir los sellos plásticos para contribuir a la seguridad de los envíos. | X | 20 174.17 | |

| Combustible y lubricantes (gasolina B19 y aceite de motor). | Priorizar la o las rutas con la mayor cantidad de envíos. | X | ||

| Vehículos especializados para la distribución de envíos en las zonas urbanas rurales | Incremento del empleo de los equipos eléctricos para la entrega de la paquetería | X | ||

| Los carteros | Mejora de sus condiciones de trabajo actuales mediante la adquisición de piezas y accesorios para las bicicletas. | X | 23 188.64 | |

Fuente: Elaboración propia.

Conclusiones

El enfoque de gestión de restricciones que se le atribuye al sistema de costos basado en actividades como un aporte de esta investigación, demostró ser el sustento de una gestión acertada de los recursos restrictivos como parte del análisis de la cadena de valor y el soporte del desarrollo eficiente de los pasos del procedimiento.

Con dicha propuesta es posible optimizar el uso de los recursos identificados y mejorar la eficiencia del proceso de envíos y paquetería, ya que en cada actividad que agrega valor estos son los puntos críticos del proceso, los que requieren una mayor atención para reducir el tiempo necesario para realizar las tareas y aumentar la cantidad disponible de estos recursos.