nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkLa crisis consiste en que lo viejo se desvanece, pero lo nuevo no logra nacer; en este interregno es inevitable que aparezcan una amplia variedad de síntomas dañinos.

Antonio Gramsci

[A los rentistas] les gusta cosechar donde nunca sembraron, y exigen rentas incluso por los productos que nos regala la tierra.

Adam Smith

Introducción

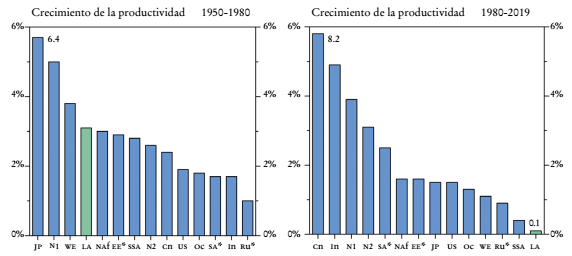

Paul Krugman (2011) identificó el enigma del bajo desempeño económico de América Latina (AL) como uno de los mayores desafíos de la teoría económica. Este trabajo intenta indagar en dicho desafío.

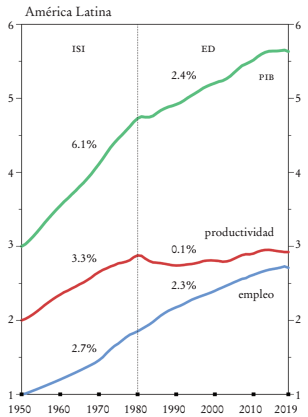

En comparación con las otras regiones del mundo (Gráfica 5), en las cuatro décadas posteriores a la crisis de 1982, y sus reformas neoliberales, AL sobresale por sus extremos: 1) su capacidad para generar empleo, especialmente en servicios, es de las mayores (sino la mayor) del mundo; 2) pero su crecimiento de la productividad (producto por trabajador o trabajadora) fue el más bajo, y 3) como la proporción del ingreso “mercado” que se apropian los grupos altos continuó entre las mayores (con 1% de Chile y Brasil ya por delante de Sudáfrica), y la inversión cayó al nivel regional más bajo, la brecha entre ambas (por ejemplo, participación del 10% superior e inversión como porcentaje del producto interno bruto, PIB) pasó a ser también una de las mayores (si no la mayor) del mundo.2

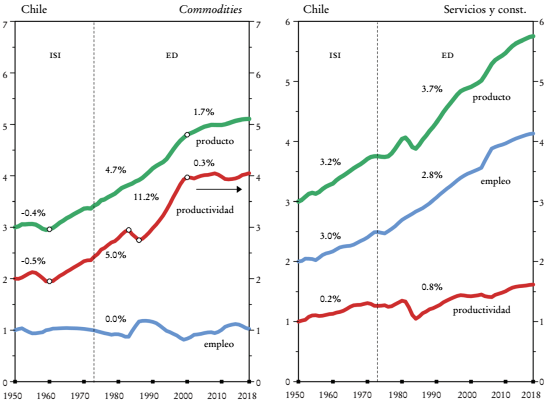

a ISI = sustitución de importaciones; ED = “extractivismo-dual” (véase más adelante). Cada serie es un número índice en escala logarítmica (promedios móviles de tres años), con base 1 en 1950 para empleo, 2 para productividad y 3 para el PIB. El periodo termina en 2019, para evitar el impacto de la pandemia (igual, más adelante).

Fuente: Total Economy Database (TED, 2023) (dólares internacionales de 2022, o de paridad de poder adquisitivo [PPA], con TED 2022 para el periodo anterior a 1990).

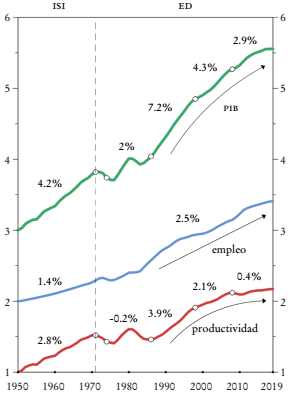

Gráfica 1 América Latina: PIB, empleo y productividad, 1950-1980 y 1980-2019a

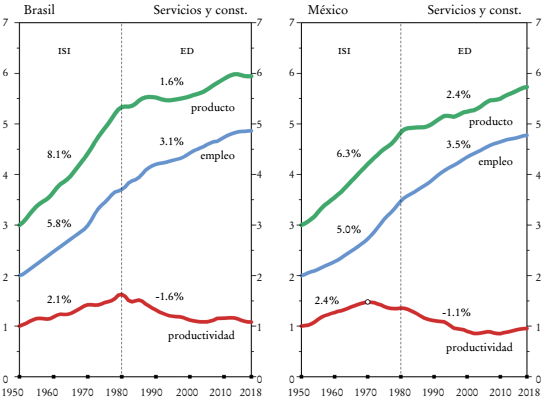

a const. = construcción. Metodología como en la Gráfica 1.

Fuente: ETD (2021). Esta base de datos sólo entrega información de 1990 a 2018 (a precios de 2015); los años anteriores se obtuvieron de una versión anterior.

Gráfica 2 Brasil y México: PIB, empleo y productividad en servicios y construcción, 1950-2018a

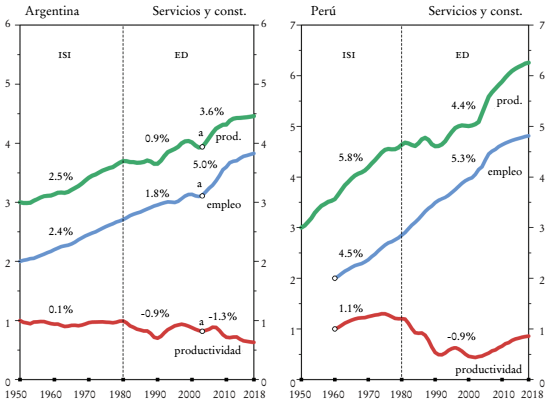

a a = elección de Néstor Kirchner; prod. = producto. Metodología como en la Gráfica 1.

Fuentes: para Argentina, KLEMS (2022); para Perú, ETD (2021).

Gráfica 3 Argentina y Perú: PIB, empleo y productividad en servicios y construcción, 1950-2018a

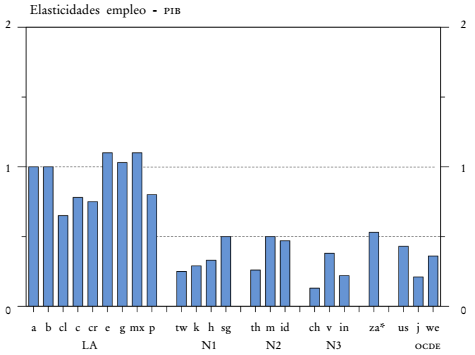

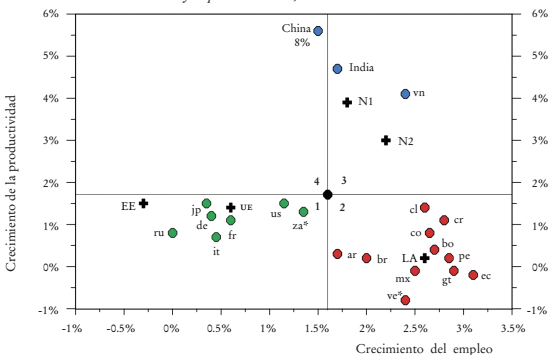

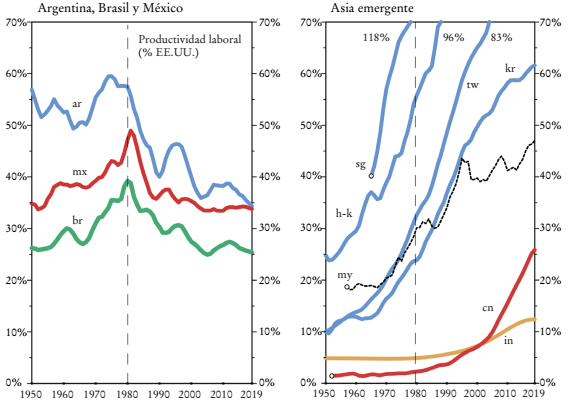

a a = Argentina; b = Brasil; c = Colombia; e = Ecuador; g = Guatemala; h = Hong Kong; j = Japón; k = Corea del Sur; m = Malasia; p = Perú; v = Vietnam; we = Europa occidental (15 países); za* = Sudáfrica (desde 1994, comienzo de la democracia). N1 = primera generación del Asia emergente; N2 = segunda generación, y N3 = tercera. Los otros países, según denominaciones de internet.

Fuente: TED (2023). Se excluye África Subsahariana por lo ya indicado.

Gráfica 4 América Latina, Asia, Sudáfrica y miembros de la OCDE de altos ingresos: “elasticidad bruta” del empleo respecto del PIB, 1980-2019a

a N1 = Corea, Hong Kong, Singapur y Taiwán; N2 = Indonesia, Malasia y Tailandia; WE = Europa occidental; NAf = África del Norte; EE = Europa del este (datos disponibles desde 1970); SSA = África Subsahariana y del sur; Oc = Oceanía (Australia y Nueva Zelanda); SA* = Asia Meridional, excluida la India (Bangladesh, Pakistán y Sri Lanka); y Ru* = países de la ex Unión Soviética.

Fuente: TED (2023).

Gráfica 5 Crecimiento de la productividad: todas las regiones y principales países del mundo, 1950-1980 y 1980-2019a

La esencia de mi respuesta al desafío de Krugman es que dichos extremos son facetas de un mismo fenómeno: quedarse pegado en el “más de lo mismo” cuando las estrategias productivas que emergieron con las reformas neoliberales se agotaban, pues ya habían dado todo su potencial de crecimiento de la productividad. Eso pasó tanto en el “extractivismo” del Sur como en la transformación en plataforma de ensamblaje manufacturero no “anclada” en la economía doméstica. Así, AL continuó con el “más de lo mismo” cuando ya había dejado de ser una opción de desarrollo y era hora de dar el paso siguiente: el upgrade o la reingeniería de dichas estrategias productivas para revitalizarlas, generando nuevos motores de crecimiento de la productividad.

Como no hacerlo era una receta para el estancamiento productivo, el valor actual del producto por trabajador o trabajadora de la región es (en promedio) el mismo que hace cuatro décadas (Gráfica 1).

Ya decía Hirschman (1958): la esencia del desarrollo es “cómo una cosa conduce a la otra”. En AL es diferente: rigideces estructurales -como las ideológicas, institucionales y empresariales- llevan a que muchas veces sea cómo “una cosa conduce al más de lo mismo”.

I. América latina desde 1980: alta generación de empleos, pero colapsa el crecimiento de la productividad

La gran desaceleración del crecimiento del PIB latinoamericano después de 1980 es resultado del colapso del crecimiento de la productividad (Gráfica 1).

Mientras AL continuó generando empleo dinámicamente -y a pesar de la gran caída del crecimiento de la población (de 2.3% en 1980 a 0.7% en 2023)-, el crecimiento de la productividad colapsó de 3.3% anual (1950-1980) a 0.1% (1980-2019).

Esta dicotomía entre empleo y productividad posterior a las reformas neoliberales contrasta con el desempeño anterior (1950-1980), cuando, a pesar de los problemas de la industrialización por sustitución de importaciones (ISI), tanto el empleo como la productividad contribuían en forma similar al crecimiento del PIB (2.7 y 3.3%, respectivamente). Esto los llevó a más que duplicarse: el empleo de 50 a 110 millones, y la productividad promedia de 15 000 a 40 000 dólares internacionales de 2023 (TED, 2023), o de menos de 12 000 a 20 000 dólares de 2015 entre 1960 y 1980 (Indicadores de Desarrollo Mundial [WDI], 2023; no entrega información para los años cincuenta).

En las cuatro décadas siguientes, en cambio, mientras el empleo vuelve a más que duplicarse (de 110 a 270 millones), la productividad promedia se queda estancada en alrededor de 41 000 dólares internacionales de 2023 (TED, 2023), o 20 000 en dólares de 2015 (WDI, 2023).

Esto indica que, si bien AL es perfectamente capaz de generar crecimiento de la productividad, tiene dificultad para sostenerla en el tiempo. Como se analizará, esto se debe tanto a las rigideces internas respecto al cambio como a las distorsiones de mercado (doméstico e intencional); la falta de pragmatismo en las reformas tampoco ayudó, en especial cuando gobiernos neofóbicos (con miedo a la nuevo) ignoraron el teorema del second best para enfrentarlas.

Básicamente, por muy exitosa que fuese una estrategia productiva, todas tienen fecha de vencimiento, pues inevitablemente pierden fuerza una vez que han dado lo que pueden dar. Como nos enseña el Asia emergente, el secreto para sostener el crecimiento de la productividad -y “cerrar brechas productivas”- es la flexibilidad productiva, que permite continuar generando nuevos (y más sofisticados) motores de crecimiento de la productividad.

Corea pasó de producir zapatillas Nike y pelucas en los años sesenta, a semiconductores y chips de última generación para la inteligencia artificial (IA). Lo hizo siguiendo una ruta que lo llevó de esas zapatillas y pelucas a fibras químicas, textiles y transistores a finales de los años sesenta; a productos eléctricos, maquinaria, industria pesada y productos químicos en la década de los setenta; a acero, armamento, electrónica, construcción naval y automóviles en los años ochenta; a microelectrónica, ingeniería química, buques de guerra, plataformas de perforación petrolera y productos aeroespaciales en la década de los noventa; para luego pasar a la industria farmacéutica, microelectrónica avanzada y así sucesivamente.

Si Corea hubiese sido un país latinoamericano, quizás todavía estaría exportando zapatillas Nike, pero en forma altamente productiva… Como Chile, que lleva medio siglo desde sus reformas neoliberales, y su sector exportador todavía consiste en recursos naturales sin procesar. Habrá más variedad, pero su élite, 50 años más tarde, sigue viviendo básicamente de lo que le regala la naturaleza -y de apropiarse de dichas rentas-, aunque incluso la Constitución de Pinochet dice que no le pertenece a ella, sino a toda la población chilena.

Al comienzo de las reformas en los años setenta, Chile y Finlandia tenían una estructura exportadora similar en su industria maderera. Desde entonces, Finlandia ha avanzado secuencialmente hasta producir maquinaria para esa industria, pero en Chile dicha estructura exportadora ha cambiado poco, pero ahora utiliza maquinaria finlandesa (Palma, 2009).

Lo mismo pasó en el resto de la región después de 1980: su nueva estrategia productiva ayudó a los países a ser competitivos en lo extractivo, y generó mucho empleo en servicios, pero incluso en sus mejores momentos fue un mal motor del crecimiento de la productividad en el resto de la economía (Gráfica 14), y luego se desaceleró incluso en lo extractivo (Gráfica 6).

a Como en la Gráfica 2.

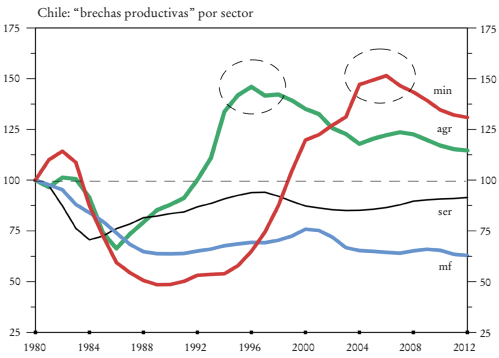

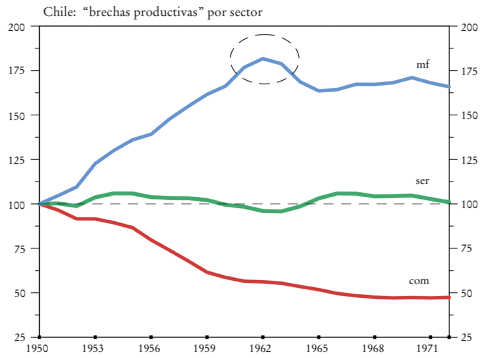

Gráfica 6 Chile: agricultura y minería versus servicios y construcción, 1950-2019a

a agr = agricultura; mf = manufactura; min = minería; ser = servicios. Cada línea es un número índice (1980 = 100) de la relación entre productividades laborales de Chile y los Estados Unidos (cada uno en términos reales y monedas locales). Un aumento implica que Chile cierra brechas productivas, y una baja, que se queda atrás. Se presenta sólo hasta 2012 para resaltar el fenómeno en discusión. Promedios móviles de tres años.

Fuente: ETD (2021).

Gráfica 7 Chile: brechas de productividad sectoriales con los Estados Unidos, 1980-2012a

a Metodología y fuentes como en la Gráfica 7.

Gráfica 8 Chile en la ISI: brechas productivas sectoriales con los Estados Unidos entre 1950 y el golpe de Estado en 1973a

a Metodología y fuentes como en la Gráfica 1.

Gráfica 9 Chile: PIB, empleo y productividad, 1950-2019ª

a Metodología y fuentes como en la Gráfica 2.

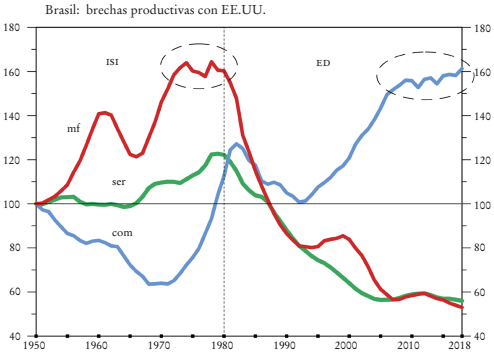

Gráfica 10 El contraste productivo del extractivismo entre Brasil y Chile, 1950-2019a

a Las líneas gruesas corresponden a Brasil, las delgadas a Corea. prod. = productividad; emp. = empleo. Metodología y fuentes como en la Gráfica 1.

Gráfica 11 Brasil versus Corea: PIB, empleo y productividad, 1950-2019a

a com = commodities (agricultura y minería); mf = manufactura; ser = servicios. Cada línea (como en la Gráfica 7) es un índice (1950 = 100) entre la productividad en Brasil y los Estados Unidos. Un aumento implica cerrar brechas productivas (catching-up), y un descenso, quedarse atrás. Promedios móviles de cinco años.

Fuente: ETD (2021).

Gráfica 12 Brasil: brechas productivas sectoriales con los Estados Unidos, 1950-2019 a

a En Vietnam las reformas económicas (Đổi Mới) comenzaron en 1986.

Fuente: TED (2023).

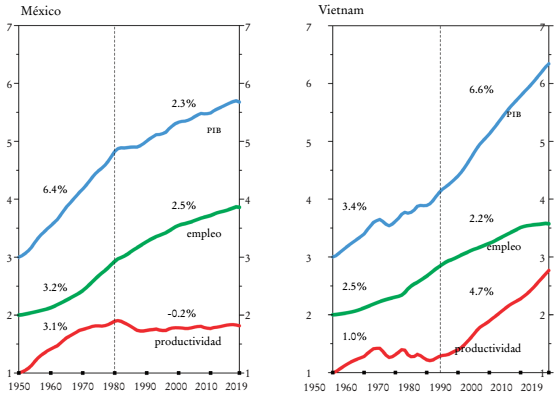

Gráfica 13 México y Vietnam: producción, empleo y productividad, 1950-2019a

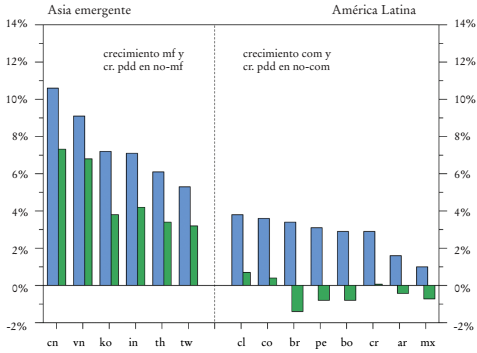

a En el Asia emergente, crecimiento mf = crecimiento del PIB manufacturero (barras izquierdas), y cr. pdd en no-mf = crecimiento de la productividad en el resto de la economía (barras derechas). En AL, crecimiento com = crecimiento del PIB en commodities (barras izquierdas), y cr. pdd en no-com = crecimiento de la productividad en el resto de la economía (barras derechas).

Fuente: ETD (2021).

Gráfica 14 América Latina y Asia emergente: materias primas versus manufactura como motores del crecimiento de la productividad, 1980-2018a

Algo similar sucedió en países con plataformas de ensamblaje manufacturero no “ancladas” en la economía doméstica: gran generación de empleos en ensamblaje y servicios, pero estancamiento promedio en productividad, incluidas manufacturas (Gráficas 13 y 15).

a Metodología y fuentes como en la Gráfica 2.

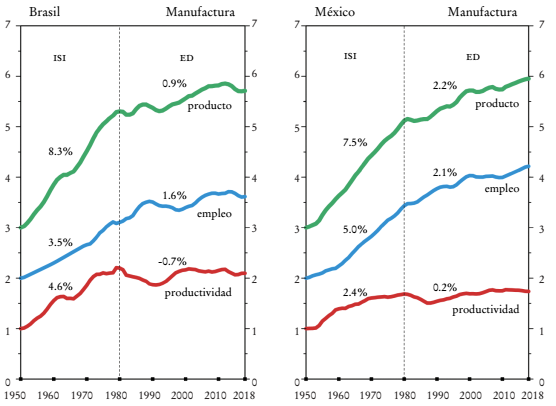

Gráfica 15 Brasil y México: producto, empleo y productividad en la industria manufacturera, 1950-2018a

Si bien Chile fue la excepción por algo más de una década (1986-1998) -aunque por razones bien específicas, como el consenso en política económica y el dinamismo productivo que trajo el retorno a la democracia (Palma, 2019c)-, luego, cuando el extractivismo comenzó a agotarse a comienzos de este siglo, el país también cayó en el “más de lo mismo”, y la productividad comenzó a estancarse incluso en lo primario (Gráfica 6).

a N1 = Corea, Hong Kong, Singapur y Taiwán; N2 = Indonesia, Malasia y Tailandia; ve* = Venezuela (crecimiento de la productividad = -3.4 por ciento).

Fuente: TED (2023). Se excluye el África Subsahariana por falta de encuestas laborales.

Gráfica 16 Todos los países: tasas de crecimiento del empleo y la productividad, 1980-2019a

Así, por insistir en continuar viviendo de las rentas fáciles del extractivismo y de sus distorsiones de mercado, Chile pasó a ser el gran ejemplo de cómo abortar un proceso de “cerrar brechas” con la frontera productiva (Gráfica 19) (Palma, 2020c).

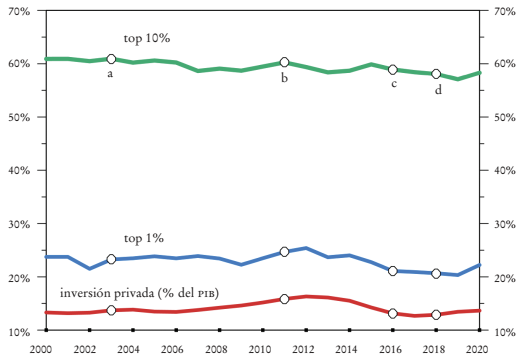

a Periodo hasta a, presidencia de Fernando Henrique Cardoso; a = elección de Luiz Inácio Lula da Silva; b = de Dilma Rousseff; c = golpe de Estado parlamentario y designación de Michel Temer; d = elección de Jair Bolsonaro.

Fuentes: distribución, World Inequality Database (WID, 2023; datos disponibles desde 2000); inversión privada (promedio móvil de tres años), World Economic Outlook del FMI (WEO-FMI, 2023).

Gráfica 17 Brasil: participación del 1 y el 10% superiores en el “ingreso mercado”, e inversión privada (porcentaje del PIB), 2000-2020a

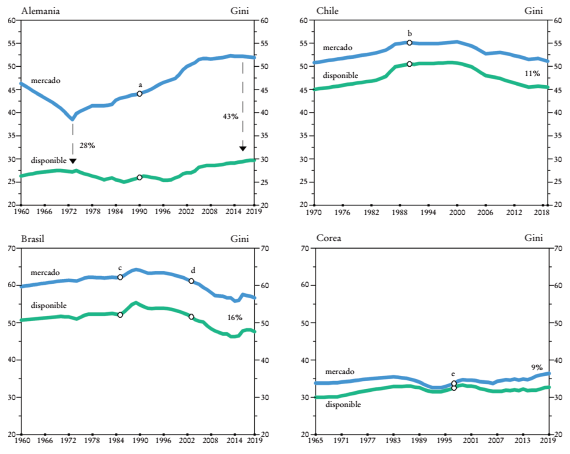

a = reunificación alemana; b = retorna la democracia en Chile; c = igual en Brasil; d = elección de Lula da Silva; e = crisis financiera asiática. Los porcentajes indican la reducción del Gini “mercado” vía impuestos y transferencias.

Fuente: Solt (2023).

Gráfica 18 Alemania, Brasil, Chile y Corea: desigualdad mercado y de “ingreso disponible”, 1960-2019a

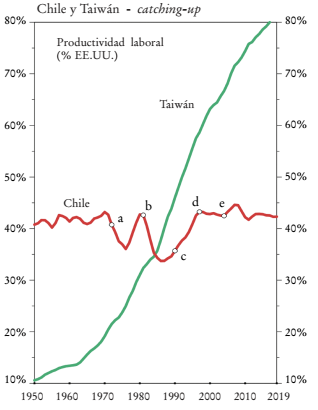

a a = último año en democracia; b = crisis de 1982; c = retorno a la democracia; d = fin del ciclo dinámico 1986-1998; e = inicio del “súper ciclo” de las materias primas. Promedios móviles de tres años.

Fuente: TED (2023).

Gráfica 19 Chile y Taiwán: “brechas de productividad” con los Estados Unidos, 1950-2019a

El problema básico fue el mismo en toda la región: cuando el dinamismo inicial del extractivismo o el ensamblaje comenzó a agotarse, en lugar de rediseñar (revitalizar) dichas estrategias productivas hacia algo más autosustentable, basado en una dinámica myrdaliana / youngiana / keynesiana / kaldoriana / hirschmaniana de “causalidad cumulativa” -con un énfasis en circuitos de retroalimentación capaces de generar un crecimiento que se autoperpetúa-, se optó por lo fácil: el “más de lo mismo”.

Siguiendo a Gramsci (1930), al actual escenario de AL lo he llamado un “momento gramsciano”, donde lo viejo (el rentismo “fácil”) se desvanece, pero lo nuevo no logra nacer (Palma, 2020a). Además, como nos advirtió Gramsci (1930), en ese interregno -en este pantano- es inevitable que “aparezca una amplia variedad de síntomas dañinos”. Todo tipo de experimentos populistas -de la extrema derecha a la izquierda burocrática- da testimonio de ello, todos en busca de soluciones “mágicas” para problemas estructurales.

El “anarco-capitalismo” de Milei -que recuerda el primitivismo ideológico de los Chicago Boys- es la última versión, y llega a acusar (en forma un tanto delirante) a la economía neoclásica y al Consenso de Washington de inventar conceptos como “las fallas de mercado”, para así llevar a la región inexorablemente al socialismo… (The Guardian, 2024).

En AL es como si las brujas de Macbeth hubiesen profetizado: ¡estarán condenados a vivir entre un modelo extractivista que perderá todo su impulso y legitimidad, y nuevas alternativas que no lograrán generar suficiente credibilidad! Mientras tanto, diferentes populismos intentarán hacer ilusiones realidad.

AL es una región cuya imaginación social crítica se ha estancado. Lo ocurrido en Chile con sus dos plebiscitos constitucionales pos “estallido social” es paradigmático: el país no puede soportar su statu quo neoliberal, pero no se atreve a cambiar, pues los discursos alternativos no logran generar suficiente credibilidad. Así, Chile está de vuelta a la Constitución de Pinochet, pero esta vez no por ser impuesta a la fuerza, sino por falta de “imaginación social” en democracia. En AL, el neoliberalismo es como estar hospedado en el Hotel California: “Puedes hacer el check-out cuando quiera, pero nunca lograrás salir”.

II. La gran capacidad de AL para generar empleo en servicios y construcción

1. Cuando tres cuartos de la fuerza laboral están empleados en servicios y construcción, dos sectores de bajos salarios y mínimo potencial de crecimiento de la productividad

Como indicábamos, después de 1980 AL ha sido una de las regiones en el mundo de mayor crecimiento del empleo, probablemente la mayor (TED, 2023).3 En servicios, el empleo casi se cuadruplicó, pasando de 44% (1980) a casi 70% del total, y, si se agrega construcción, casi todo el incremento laboral (salvo en el ensamblaje mexicano) tuvo lugar en actividades no transables de bajos salarios y poco potencial de crecimiento de la productividad (Economic Transformation Database [ETD], 2021).

Tomando en cuenta los problemas para contabilizar el empleo informal, los cambios en la metodología para ello y las dificultades para medir el valor agregado en servicios, en seis de los ocho países para los cuales la fuente entrega información (TED, 2023) un rápido crecimiento del empleo en servicios se asoció a una caída en productividad: en Brasil, 49% (1980-2018); en Argentina y Perú, 32%; en México, 28%; en Bolivia, 24%, y en Costa Rica, 10%. Sólo en Chile y Colombia hubo un pequeño crecimiento (0.7 y 0.8% anual). Esto explica en parte por qué, en promedio, la productividad regional ha estado estancada desde 1980.

Esta dicotomía en el sector no transable -empleo, pero no productividad- queda en evidencia en la Gráfica 2.

En Brasil, 48 de los 50 millones de nuevos empleos en estas cuatro décadas (1980-2018) fueron en servicios, incluyendo 11 millones en “gobierno” y casi 7 millones en “finanzas, seguros y bienes raíces”. Si se agrega construcción, toda la creación de empleo fue en no transables, pero como su valor agregado creció sólo 82%, mientras el empleo saltó 3.4 veces, su productividad cayó casi a la mitad (ETD, 2021).

En México el empleo en servicios y construcción se multiplicó por 3.7, creando 27 millones de trabajos.4 Sin embargo, como el producto se multiplicó 2.5 veces, la productividad también cayó en 28% (lo que ya había comenzado en los años setenta).

Argentina y Perú confirman esta dicotomía en servicios y construcción (Gráfica 3).

En los 15 años posteriores a la elección de Néstor Kirchner, Argentina generó empleos en servicios y construcción a 5% anual; pero como el valor agregado creció a 3.6%, la productividad cayó en 18% (KLEMS, 2022). Este tipo de empleo es probablemente el que está más en peligro con las políticas de ajuste del nuevo gobierno, que ya han llevado a más de la mitad de la población a estar bajo niveles de pobreza, incluidos dos tercios de los menores de 14 (Financial Times, 2024c).

Perú casi cuadruplicó su nivel de empleos (1980-2018), con 10 de los nuevos 12 millones en servicios y construcción. Mientras tanto, su productividad, después de la gran caída en los años ochenta, se ha recuperado desde comienzos de siglo.

Parte del problema en servicios es que en la región todavía se trabaja con una noción de la mano de obra como un recurso “genérico”, que se puede formar rápido y remplazar fácilmente (Pérez, en prensa). Además, la legislación laboral neoliberal ha reforzado este concepto, pre paradigma tecnológico, de las TIC (o tecnologías de la información y la comunicación). Lo que se requiere es sustituir este enfoque obsoleto por uno de “capital humano”, priorizando la creación de habilidades, conocimientos y capacidades innovadoras que generen incrementos en productividad.

2. El rápido crecimiento del empleo y el incómodo papel de la desigualdad

La Gráfica 4 muestra que en AL la capacidad para generar empleo es particularmente alta relativa al crecimiento del PIB, en lo que, a grandes rasgos, se podría llamar “la elasticidad bruta del empleo respecto del PIB”.

Mientras que en el resto del mundo el empleo crece a menos de la mitad del PIB, en AL esta elasticidad es cercana a 1 (promedio 1 para los 14 países sobre los que la fuente entrega información).

Esta elasticidad es particularmente alta en servicios, con un valor de 2.2 para Brasil después de 1980, 2.1 para México y 1.8 para Argentina; en China, en cambio, llega sólo a 0.4, en India y Taiwán a 0.5, y en Corea, Indonesia, Malasia y Tailandia a 0.7 (ETD, 2021).

Este contraste indica que hay una relación de tipo “U invertida” entre dicha elasticidad y la desigualdad de “ingresos disponibles” (después de impuestos y transferencias). Mientras que en la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y el Asia emergente hay valores relativamente bajos en ambas variables (elasticidad y desigualdad), en AL ambos son altos; sin embargo, en los países de aún mayor desigualdad (Sudáfrica, Botsuana y Namibia), esta elasticidad vuelve a bajar. En Sudáfrica, una Palma ratio de 7 se asocia con un crecimiento del empleo de apenas 1.5% anual desde el comienzo de la democracia en 1994 hasta 2019.5

Por tanto, en la elasticidad empleo-PIB parece haber un nivel de desigualdad alto, pero no obsceno (como Sudáfrica), que maximiza la generación del empleo, particularmente en servicios. Y AL está ahí: una alta desigualdad genera servicios baratos (por bajos salarios), y un nivel del ingreso medio genera mucha demanda.

En Sudáfrica, en cambio, si bien su absurda desigualdad genera servicios incluso más baratos, es tal la desigualdad que los grupos medio y medio alto no tienen ingreso como para demandarlos, por baratos que sean: el 40% de la población entre el decil 5 y 8 se apropia apenas de 24% del ingreso, cuando incluso en países tan desiguales como Brasil o Chile este grupo se lleva un tercio (WDI, 2023). Y sin una alta generación de empleos en servicios, el desempleo, entonces, llega a 33% (Stats SA, 2024).

El problema de esta gran capacidad para generar empleo en servicios en países de ingreso medio altamente desiguales (pero no tipo Sudáfrica), como ocurrió en Chile a principios del milenio, es ¿qué hacer cuando la oferta de mano de obra barata comienza a desaparecer, dados la alta demanda y el bajo crecimiento poblacional? Como los salarios y el costo de los servicios empiezan a subir, comenzó a cambiar la naturaleza del mercado del trabajo: de uno donde los trabajadores competían por empleadores a otro donde los empleadores tenían que hacerlo por mano de obra barata.

Como ni a los empleadores ni a los hogares de ingresos medios y medios altos (grandes consumidores de servicios baratos) les gustaba el nuevo escenario, comenzaron a presionar al gobierno de la época (centro izquierda) para que abriese la inmigración.

Michał Kalecki (1943) ya advertía que el capitalismo tendría dificultades frente a un periodo sostenido de pleno empleo, sin un “ejército de reserva” como red de seguridad. En el nuevo mercado laboral no sólo comenzaron a subir los salarios y mejorar las condiciones laborales, sino que lo hacían por fuerza del mercado. La única respuesta eficiente es subir la productividad; esto es, se creaba la necesidad (o “compulsión”) para subir la inversión, la absorción tecnológica, el entrenamiento de la mano de obra, mejorar la infraestructura, etcétera.

Como nos enseña la historia económica de los países desarrollados, ése es un gran punto de inflexión: la escasez de mano de obra barata obliga el crecimiento de la productividad. Alfred Marshall (1890), el padre de la economía moderna, analizaba la posibilidad de que eso llevase a “los salarios de eficiencia”, con retroalimentación positiva entre salarios y productividad: “el trabajo bien remunerado es generalmente eficiente y, por lo tanto, no es caro; sin embargo, éste es un hecho que, aunque es más esperanzador para el futuro de la humanidad que cualquier otro que conozcamos, ejercerá una influencia muy complicada sobre la teoría de la distribución”.

¡Muy complicado, por cierto! Tanto así que hasta hoy la mayor parte de la teoría neoclásica prefiere ignorar este tema en la práctica. Churchill (UK Parliament, 1909) también enfatizaba que los salarios bajos sólo sirven para subsidiar productores ineficientes, y “donde prevalecen esas condiciones, no se da una condición de progreso, sino de declinación progresiva”.

Como era de esperar, en una economía altamente desigual, con una élite adicta a las rentas “fáciles” y grupos medios a servicios baratos, la presión para revertir este cambio -punto de inflexión para el crecimiento- fue tal, que el gobierno de centro izquierda decidió distorsionar el nuevo mercado laboral manipulándolo artificialmente por el lado de la oferta: abrió la inmigración masiva de mano de obra barata. Hoy prefieren negarlo, pero ésa fue la razón de lo que se hizo. Voltaire ya lo decía: “la comodidad de los ricos depende de la abundancia de pobres”.

Para hacer eso, el gobierno cambió la regulación: una visa de turista y luego un contrato de trabajo (mafias de traficantes ofrecían el servicio) eran suficientes para obtener un permiso de residencia. La ola de inmigración fue tal que el nicho de mano de obra barata -en vías de extinción- se volvió a rellenar. Evolución marcha atrás…

Ya decíamos, el problema del cambio en AL es que no hay muchas formas de reorganizar un sistema con tan poca entropía, pues la condición sine qua non es que en el nuevo escenario se continúe reproduciendo la misma estructura rentista de acumulación, con la misma abundancia de rentas “fáciles”, posibilidades para su uso no productivo y servicios baratos. Este episodio laboral en Chile a principios del siglo es un ejemplo paradigmático del “gatopardismo latinoamericano a la inversa”: para que todo pueda seguir igual, nada puede cambiar, y para asegurar eso en economías con tan poca entropía, hay que gastar tanta energía tratando de “detener el tiempo”, que queda poca para avanzar.

Esto también indica un tema generalmente ausente en la literatura de la desigualdad: en países de ingreso medio altamente desiguales y con gran oferta de servicios baratos, la clase media pasa a depender de ellos de tal forma que los transforma en otro obstáculo (de los tantos) para reducir la desigualdad vía un aumento del ingreso del 40% más pobre. Parte del problema es que la desigualdad también afecta al medio y el medio alto (deciles 5 a 9), pues no logran apropiarse de su mitad del ingreso (Palma, 2019a). Por tanto, les queda muy poco espacio de maniobra para poder pagar servicios más caros.

No sorprende, entonces, que una de las primeras medidas fue abrir la inmigración en servicios domésticos; la gran llegada de empleadas domésticas peruanas, si bien subió enormemente la cultura culinaria del país, revirtió el alza de los salarios del sector y el mejoramiento de las condiciones de trabajo.

Mejorar la distribución en países de ingreso medio altamente desiguales es aún más complejo de lo que parece, y la experiencia de Brasil y Chile, y en parte Argentina, indica, además, que hay un costo político de beneficiar al 40% más pobre: empuja a algunos sectores medios a la extrema derecha.

III. El colapso del crecimiento de la productividad

Como indicábamos, la AL posterior a 1980 generó mucho empleo, pero ha tenido el peor registro de crecimiento de la productividad en el mundo (Palma, 2022c). Esto contrasta con su desempeño antes de 1980 (Gráfica 5).

Con algunas divergencias entre países y sectores, AL es la única región donde en promedio un trabajador o trabajadora produce hoy lo mismo que hace cuatro décadas. En las tres anteriores, su productividad se multiplicó 2.5 veces. Y mientras AL caía al fondo de la tabla de posiciones, China multiplicaba su productividad por 20; la India por más de seis; Corea, Taiwán y Vietnam, por cinco; Tailandia, por cuatro, e Indonesia y Malasia, por tres. Incluso en Chile la productividad ni siquiera se duplicó (1980-2019).

Otras regiones también cayeron en el ranking, como Europa occidental (del tercer al décimo lugar), algo que en la sección VIII relacionaremos con la “latinoamericanización” de su desigualdad “mercado” y su impacto en inversión y productividad. En cambio, la India saltó del penúltimo al segundo lugar y China al primero (aunque los desafíos de sus transformaciones se manejaron muchas veces de manera deplorable).

Este estancamiento productivo de cuatro décadas no fue precisamente lo prometido por el Consenso de Washington con su proselitismo de los años setenta. Si bien abandonar la ISI repentina e indiscriminadamente -Hirschman (1982) lo llamó “fracaso manía”- no ayudó, como tampoco el fundamentalismo de las reformas o la “piñata” corrupta de los activos estatales y los recursos naturales, el fracaso es abismal.6 De hecho, y a pesar de las apariencias, creo que AL nunca superó el “pecado original” de sus reformas neoliberales: la mediocridad de quienes las implementaron, sus “siete magníficos”: Pinochet, Salinas, Menem, Fujimori, Collor, Pérez y Bucaram…

IV. Las limitaciones de una estrategia productiva “extractivista dual” y de plataforma de ensamblaje para multinacionales

1. La fuerza y la debilidad del extractivismo: Chile versus Brasil

a. Chile

El contraste del papel desempeñado en Chile posterior a las reformas entre el sector primario y el no transable, que conjuntamente llegaron a generar 85% del PIB y 93% del empleo, es total: mientras uno contribuía con el crecimiento de la productividad (al menos hasta el agotamiento del extractivismo), el otro (como en Brasil y México en la Gráfica 2) generaba el empleo (Gráfica 6).

Este contraste sectorial me llevó a denominar a dicha estrategia productiva “extractiva dual”, o ED (Palma, 2019c). Extractiva, porque las materias primas (mientras duraba su potencial productivo) son el motor del crecimiento de la productividad, y dual porque, mientras uno genera productividad pero no empleo, el otro hace lo contrario. Cada uno es capaz de hacer sólo una cosa a la vez. En el Asia emergente, en cambio, la norma es que ambos generan tanto productividad como empleo (Palma y Pincus, 2022).

El gran problema de un modelo ED es qué hacer cuando, inevitablemente, se agota el extractivismo, único motor del crecimiento de la productividad. ¿Cómo dar el paso siguiente y generar otros más sofisticados? Una alternativa obvia es comenzar la transición hacia el procesamiento de las materias primas y la producción de sus insumos; esto es, una industrialización “alrededor de las materias primas” (Pérez, 2015). Otras, complementarias, son un “nuevo acuerdo verde” y la propagación del nuevo paradigma tecnológico (TIC) a todos los sectores de la economía, incluidos servicios.

En Chile el sector primario ya se había dinamizado en los años sesenta gracias a la reforma agraria y la “chilenización” del cobre (cuando el gobierno compró una participación mayoritaria en la gran minería). La rápida recuperación de la economía a la crisis del 82 trajo otro impulso productivo (11.2% anual de 1986 a 1998); pero cuando el extractivismo comenzó a agotarse, las rigideces estructurales -como las ideológicas, institucionales y empresariales- (al igual que la posibilidad de continuar rellenando el nicho de bajos salarios en el mercado laboral) le permitieron persistir en “el más de lo mismo”. Ésa es la esencia de la “trampa neoliberal”. Después de más de 50 años de extractivismo, todavía no se da el paso siguiente. Para que todo siga igual, nada puede cambiar. Como ya decíamos, en economías con tan poca entropía hay que gastar tanta energía tratando de “detener el tiempo”, que queda poca para avanzar (Gráfica 7).

Desde 1986, la agricultura (incluidas la silvicultura, la piscicultura, las frutas y las verduras) se convirtió en el sector líder de la recuperación de la crisis y del catching-up. Pero a mediados de la década de 1990 su “cierre de brechas productivas” llegó a un plateau, y comenzó a revertirse, pues el crecimiento de la productividad del sector se desplomó de 10.7% anual (1986-1995) a 2.2% (2005-2018). Ahí la minería tomó dicho papel líder, con 11.6% de crecimiento de la productividad anual (1995-2003), pero después también perdió fuerza, y ya no hay más sectores primarios que vengan al rescate del extractivismo.

Lo que se requería para sostener el crecimiento de la productividad en agricultura y luego minería era dar el paso siguiente: la “reingeniería” del extractivismo, lo que generaría nuevos motores del crecimiento de la productividad; el nicho obvio (como nos enseñan los países nórdicos, Australia, Nueva Zelanda y los del Asia emergente ricos en materias primas) era comenzar el procesamiento de lo primario y la producción de sus insumos. Sin embargo, esto no era la prioridad de los conglomerados nacionales o extranjeros -a pesar de que fundir y refinar el cobre sería una actividad perfectamente rentable- (Centro de Estudios del Cobre y la Minería [Cesco], 2020), pero ya sin las rentas “fáciles” de lo que nos regala la naturaleza, las cuales ya fueron capturadas enteramente en el extractivismo (el concentrado). De ahí para adelante, el procesamiento de los recursos naturales consiste en procesos industriales con utilidades operativas “normales” a ellos y con rentas asociadas sólo a la innovación, lo que no es el forte de AL (sección VII).

Hacer eso tampoco era prioridad para gobiernos neofóbicos -de todos los colores políticos- que todavía hacen política económica como si los mercados fuesen un arena donde se llevan a cabo transacciones entre agentes que son price takers y rules takers (es decir, sin poder de mercado para influir en precios o regulación), coordinados por una “mano invisible”, y donde no existen las externalidades. Prefieren ignorar que dicha arena es una donde lo que rige son el poder y las distorsiones, con China, por ejemplo, insistiendo (y con capacidad para salirse con la suya) en comprar sólo productos primarios sin ningún procesamiento: llega al extremo de ser el único país del mundo que exige nueces chilenas ¡en su cáscara! (véase el apéndice).

La aversión a procesar materias primas, nicho obvio de la manufactura en países ricos en recursos naturales, lleva a este sector a ser el más rezagado productivamente respecto de los Estados Unidos (Gráfica 7); igual en los demás países latinoamericanos. Dicho procesamiento era el nicho para combatir lo que hemos llamado la “desindustrialización prematura” de AL (Palma, 2005a; véase sección VI).

Sin embargo, estos procesos abortados de “cierres de brechas productivas” no son nuevos en AL (Gráfica 8).

Durante la ISI, el catching-up manufacturero también había llegado a una cima en los años sesenta, y, en lugar de dar el paso siguiente para “revitalizarlo”, la ISI chilena también se quedó pegada en el “más de lo mismo” sustitutivo. Ése era el momento de comenzar a abrir la economía, buscar nichos de especialización productiva, racionalizar los subsidios imponiendo condicionalidades (performance-related-conditionalities) y reforzar la regulación para impedir que la inversión extranjera directa (IED) siguiera imponiendo condicionalidades de no innovar o exportar (Pérez, 2008).

Según Hirschman (1982), a menudo los países se aferran a políticas cuando se ha agotado su potencialidad productiva, incluso cuando pasan a ser contraproducentes. Yo añadiría que este síndrome es particularmente cierto cuando éstas generaron un crecimiento dinámico en el pasado (como la ISI en Brasil y México en las décadas de 1960 y 1970, y el extractivismo en Chile en los años noventa), ya que los recuerdos de glorias pasadas tienden a perdurar, hasta que entra en juego lo que Hirschman (1982) llama “efecto rebote”: aferrarse a estrategias productivas agotadas conduce a tal frustración, que impulsa un “rebote” en busca de lo opuesto.

El mejor ejemplo de ello corresponde a las reformas neoliberales de Chile en los años setenta: el núcleo del discurso de los Chicago Boys era simplemente revertir tantos aspectos de la ISI como fuese posible. Era hacer política económica multiplicando por -1… Hacer sólo lo opuesto. Y es bien poco probable que tal falta de imaginación haya sido la mejor forma de diseñar las reformas.

Hemos llevado este análisis hirschmaniano del “efecto rebote” al tema de la desigualdad para explicar por qué ésta también se mueve “en oleadas” (Palma, 2019a).

Por tanto, la actual rigidez estructural de AL y su aversión al cambio imaginativo -tanto en lo ideológico y político como en lo empresarial- hay que entenderlos en una perspectiva histórica. Este efecto rebote también ayuda a entender por qué se favoreció el liderazgo de grupos mesiánicos, tipo los Chicago Boys en Chile, de Cavallo en Argentina y equipo de Cardoso en Brasil.

No hay mejor ejemplo de este efecto rebote que una declaración de Gustavo Franco, presidente del Banco Central brasileño durante las reformas: “El objetivo principal [de las reformas] es deshacer 40 años de estupideces [besteiras]”.7

Según Schopenhauer (1818), “la destrucción es uno de los impulsos que dan sentido a la vida”. Las reformas neoliberales de Latinoamérica son un gran ejemplo. También lo son para la idealización: para sostener la idealización de algo nuevo (el “fetichismo” de los mercados desregulados), lo mejor es demonizar el pasado (la ISI).

Y para no dejar dudas sobre su fundamentalismo, Franco agrega: “[hoy] o eres neoliberal o eres neoidiota [neo-burros]”. Este grado de intolerancia recuerda un famoso sueño de Freud (llamado non vixit): lo que buscaban los neoliberales no era sólo que la ISI dejase de existir -dejar de vivir: non vivit-, sino que había que borrar todo vestigio de ella -como si nunca hubiese existido: non vixit-.

Esta demonización (satanización) del pasado ayuda a entender mejor que nada las diferencias ideológicas entre AL y el Asia emergente respecto de la forma en que se implementaron las reformas, así como sus diferentes resultados.

Razones como éstas me llevan a que en la interacción entre factores internos y externos que llevaron al estancamiento productivo latinoamericano (y de su imaginación social) -en la medida en que se pueda identificar y separar el papel de cada uno en la dinámica de la interacción, y entendiendo que para ello hay que hacer un esfuerzo casi metafísico, además de correr el riesgo de perder la noción del movimiento a través de la dinámica de la interacción entre ambos-, en nuestro trabajo subrayamos el papel de los internos (aunque, por supuesto, muchos externos no ayudaron). Esto difiere de una larga tradición de narrativas heterodoxas que sobreenfatizan los factores externos, cayendo en un determinismo más bien mecánico de las estructuras internas por las externas, al subestimar fenómenos intrínsecos a las hegemonías ideológicas y political settlements de la región.

Así, insistir en el “más de lo mismo” extractivista llevó a Chile a un estancamiento progresivo del crecimiento de su productividad, que cayó de 3.9% anual (1986-1998) a 2.4% en la década siguiente, y luego a 0.4%. Mientras tanto, al igual que el resto de la región, como el crecimiento del empleo continuó relativamente constante, toda la desaceleración del crecimiento del PIB se debió al colapso del crecimiento de la productividad (Gráfica 9).

Otra señal de que en Chile la estrategia extractivista ya había agotado su potencial hacia fines de los años noventa es que incluso comenzó a perder participación en el mercado internacional de cobre: de 40% de las exportaciones mundiales en el 2000 a sólo 24% en 2023.8 Lo mismo ahora con el litio (Becker Toro, 2024). Y en el salmón un estudio proyecta una caída probable a la mitad en dicha participación;9 actividad donde, según Bloomberg, Chile se ganó el apodo del “cowboy del salmón” (Millan, 2019). Y la falta de regulación también ha llevado a un creciente problema ambiental, en el que las corporaciones noruegas están entre las más contaminantes: parece que la ilustración sólo se ejerce en casa (Avendaño-Herrera, Mancilla y Miranda, 2023).

Y a medida que el crecimiento de la productividad en el extractivismo se desvanecía, insistir en el “más de lo mismo” llevó a que la creación de empleo en servicios y construcción se convirtiese en el único factor generador del crecimiento del PIB. Así, Chile dejó de ser “la excepción” en la región.

En este contexto, no debería sorprender entonces que James Robinson, en una entrevista sobre Chile luego de haber obtenido su premio en memoria de Alfred Nobel, lo primero que dijo fue que ya era hora de llevar las cosas “al siguiente nivel, a una estrategia [productiva] que vaya más allá de la mera exportación de materias primas sin procesar” (Guerrero, 2024). ¿Pero cómo convencer de ello a una élite rentista y gobiernos neofóbicos? El capitalismo tipo “crony-rentier” que rige en Chile lo hunde en las arenas movedizas de la inercia, la “trampa neoliberal”.

b. Brasil

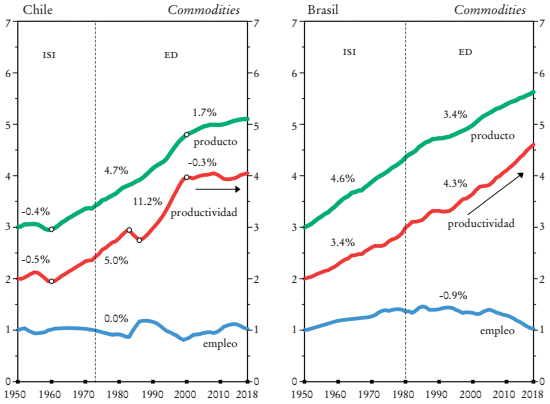

La Gráfica 10 muestra el continuo dinamismo primario en Brasil, y lo contrasta con lo ya visto del agotamiento extractivista en Chile (común a la región).

Brasil ha sido el único país que ha logrado prolongar la vida útil del extractivismo. Es la ventaja de tener una frontera amazónica para explotar: sólo para ampliar la disponibilidad de tierras para la ganadería, en seis años (2016-2022, incluidos los cuatro de Bolsonaro) se destruyeron más de 800 millones de árboles (The Guardian, 2023). Y muchos más si se incluyen aquellos para expandir la soja y la celulosa. A su vez, más de 1 millón y medio de personas del Amazonas han sido afectadas por envenenamiento del mercurio para la minería de oro, que también amenaza “la salud y los medios de vida de millones más a través de la contaminación del aire y el agua, y la de las plantas y animales” (Fondo Mundial para la Naturaleza [wwf], 2018). Pero como entre sus tantas fallas el “mercado” no valora los costos ambientales (una externalidad negativa) -falla colosal-, este desastre ecológico ha permitido extender la fecha de vencimiento del extractivismo.

Como en AL es poco probable que el cambio en materias ecológicas venga desde dentro, la esperanza es que se imponga desde afuera; una de las pocas áreas donde factores “externos” pueden forzar (en lugar que obstaculizar) la razón… Un ejemplo es el Mecanismo de Ajuste de Carbono por País (Carbon Border Adjustment Mechanism) que acaba de ser aprobado por la Unión Europea (UE), el cual obligará a los importadores a incluir las emisiones de carbono -y eventualmente todo el daño ambiental- de toda la línea de producción (Crowell, 2023).

Además, el Tribunal Europeo de Derechos Humanos (TEDH) dictaminó que los países que no reducen las emisiones de carbono con suficiente rapidez están violando el derecho a la vida privada y familiar de sus ciudadanos.

Sin embargo, a pesar del continuo crecimiento de la productividad en materias primas, Brasil igual termina con un estancamiento promedio del crecimiento de la productividad, tanto por la fuerte caída en la productividad en servicios (Gráfica 2) como por el estancamiento en manufacturas (Gráfica 13).

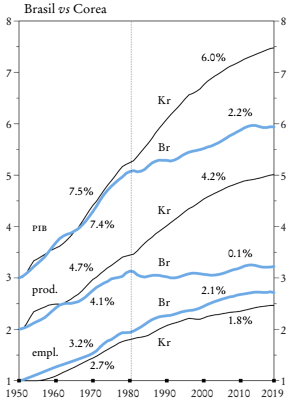

La Gráfica 11 muestra la fuerza y la debilidad de la mayor economía latinoamericana: si bien Brasil fue perfectamente capaz de seguir el ritmo productivo de Corea durante la ISI, después, en el ED, el panorama es desolador.

Mientras la productividad promedia en Brasil fue similar a la de Corea hasta 1980, después se estancó por cuatro décadas; en cambio, la de Corea se quintuplicó, de 18 000 a 90 000 dólares de 2022 (TED, 2023; PPA). Es la diferencia entre ser un corredor de maratón y uno de media distancia.

Finalmente, la Gráfica 12 contrapone las estrategias productivas isi y ed en Brasil en cuanto al crecimiento de la productividad sectorial relativa a la frontera productiva.

En la ISI -y a pesar de sus problemas, en especial, su incapacidad para “reactualizarse” cuando lo sustitutivo se agotaba-, y como hubiese predicho la “tercera ley de crecimiento” de Kaldor (Gráfica 14), la industria manufacturera es un buen motor del crecimiento de la productividad, pues (aunque con un rezago) pudo empujarlo en los otros sectores de la economía, primero servicios y luego materias primas. Esto no ocurrió con las commodities en la ED, donde el colapso de la productividad relativa manufacturera vis à vis los Estados Unidos (factor 4.4) es uno de los más pronunciados del mundo.

En el resto de AL después de 1980 la regla es la misma: cada sector genera “una cosa a la vez” (productividad o empleo), y productividad sólo mientras el extractivismo o el ensamblaje simple no llegan a su fecha de vencimiento. En Colombia, por ejemplo, mientras la productividad en materias primas creció a 3.1% anual hasta 2012 (para luego declinar), los servicios y la construcción agregaron más de 11 millones de empleos. En Perú, si bien la productividad en materias primas aumentó sólo a 1.7% (1980-2018), los servicios y la construcción agregaron 10 millones de empleos (5.3% anual). Y en Costa Rica, mientras la productividad en materias primas creció a 6.6% (1982-2009), para luego colapsar, el empleo no transable lo hizo a 4.8% (1980-2013), para luego también estancarse.

2. México y su estrategia productiva de transformarse en plataforma de ensamblaje manufacturero para multinacionales

México y Vietnam son dos países que se han transformado en plataformas de ensamblaje manufacturero, uno por acceso a los Estados Unidos y otro por proximidad con China (y bajos salarios, estabilidad política por falta de democracia y desarrollo de infraestructura).

A pesar de tener acceso preferencial a los Estados Unidos desde los años ochenta y acceso pleno desde 1990, y de haber recibido la mayor proporción de IED por trabajador del mundo (Palma, 2005b), el México posterior a 1980 registra un estancamiento en el crecimiento de la productividad en manufacturas (Gráfica 15), un descenso en servicios y construcción (Gráfica 2), y un crecimiento de la productividad de apenas 0.5% anual en commodities (1980-2018; 2.8% entre 1988 y 2007) (ETD, 2021). Por tanto, México es otro caso de crecimiento del PIB en AL sustentado sólo en empleo. Lo que le faltó fue una política industrial para “anclar” sus plataformas de ensamblaje en la economía doméstica (Moreno-Brid y Ros, 2010; Ocampo y Bértola, 2013; Palma, 2005b).

Vietnam, en cambio, ha logrado un crecimiento de la productividad posterior a 1986 sólo superado por China y la India. Si bien todavía no ha “profundizado” lo suficiente sus operaciones de ensamblaje, al menos las ha orientado a productos como semiconductores y chips. También ha atraído IED de alta tecnología que busca reasignarse fuera de China, incluida la mayor fábrica de pruebas y ensamblaje de Intel en el mundo, y Apple trasladó sus recursos de ingeniería para el desarrollo del iPad. Aún quedan muchos desafíos y competencia regional (como Malasia en productos de alta tecnología), pero su política industrial ha sido ciertamente más exitosa que el laissezfaire mexicano hacia la IED.

México se habrá beneficiado de las tensiones geopolíticas internacionales -su participación en las importaciones estadunidenses en 2018 era casi dos tercios menor que la de China, ahora ya es mayor- (Averbuch y Alvim, 2023),10 pero su preferencia por la mano “invisible” del mercado para anclar su ensamblaje en la economía local no ha funcionado. Quizás la mano “visible” geopolítica resulte más efectiva. Brasil también está buscando activamente atraer IED que quiere diversificarse fuera de China (Westerheide, 2024).

V. La “tercera ley” de Kaldor. El crecimiento es “sector” específico

Mientras el extractivismo es un mal motor del crecimiento de la productividad, pues no la impulsa en el resto de la economía, la manufactura -como predice la “tercera ley” de Kaldor (1967)- sí lo hace. La Gráfica 14 contrasta la relación entre el crecimiento del producto en el sector líder en el Asia emergente y AL y el de la productividad en el resto de la economía.

La Gráfica 14 indica que la “tercera ley” de Kaldor sigue siendo válida para la manufactura, pero no se aplica a las materias primas, pues son un mal motor de crecimiento de la productividad en el resto de la economía, en especial si un país se queda estancado en el mero extractivismo. Para Kaldor (1966), esto era así en manufacturas esencialmente por dos razones: primero, el crecimiento tiende a ser más rápido en ellas por sus rendimientos crecientes (hay más oportunidades para la innovación); segundo, éstas tienen más externalidades positivas que otros sectores, lo que impacta positivamente en el crecimiento de la productividad en el resto de la economía, incluidos los no transables, pues ellos dependen crucialmente de factores de demanda interna (Thirlwall, 2015).

Así, mientras en AL el crecimiento de la productividad en servicios y construcción caía, o apenas crecía (0.6 y 0.8% anual en Colombia y Chile), en China lo hacía a 6.3%, en la India a 3.3%, en Taiwán a 3%, en Malasia a 2.9%, en Indonesia y Singapur a 2.2%, en Corea a 2.1% y en Tailandia a 1.7% (ETD, 2021).

Por supuesto que no hay nada automático en esta “ley”, pues depende de temas como políticas públicas que generen “capital complementario” (como infraestructura física), que promuevan el cambio tecnológico y ayuden a financiar la inversión.

Ahora se suele argumentar que, si bien la manufactura solía ser un motor eficaz del crecimiento, ya no lo es, pues las nuevas tecnologías han desdibujado la distinción entre la industria y los servicios. Apple vende iPhones para luego poder vender software y servicios; GE vende motores a reacción a pérdida para luego poder ganar con su mantenimiento. También se argumenta que la automatización destruirá los empleos y redirigirá el crecimiento de la productividad del mundo en desarrollo a edificios de oficinas en los países avanzados, donde robots fabricarán nuestras camisas y teléfonos, e incluso alimentos.

Es cierto que los productos y los servicios están cambiando, pero siempre fue así. Y el uso de máquinas para remplazar la fuerza humana no es un fenómeno nuevo: ha estado en el centro de cada revolución tecnológica desde que Cartwright patentó el telar mecánico en 1786. Los países que han logrado desarrollar su manufactura han crecido más rápido durante los últimos tres siglos, y la evidencia muestra que esto continúa, siempre que respondan al desafío de la flexibilidad productiva para poder ir “reactualizando” sus estrategias de industrialización.

VI. La manufactura de América Latina: la “destrucción no creativa” de un buen motor del crecimiento

Las reformas económicas neoliberales marcaron el fin de un periodo dinámico de industrialización en AL que en muchos países comenzó en la década de 1930, y en Brasil y Chile al menos desde la primera Guerra Mundial (Palma, 1984). De hecho, en las tres décadas de 1950 a 1980 Brasil y México multiplicaron su producción manufacturera por un factor de 11 y 9; sin embargo, en las cuatro siguientes México apenas la duplicó, mientras que Brasil ni siquiera logró eso (Gráfica 15).

En AL, el “fetichismo” neoliberal del mercado desregulado, una macroeconomía “pasiva” y la violación sistemática del teorema del second best -además de la obsesión de borrar cualquier vestigio de la ISI- condujeron a una rápida desindustrialización (Bresser-Pereira, 2008; Palma, 2005a y 2019b). En Brasil la caída del crecimiento manufacturero fue la más rápida del mundo: de 8.3% anual (1950-1980) a 0.9% (1980-2019), una caída de 90% -el “deshacer 40 años de estupideces” de Gustavo Franco en su mejor expresión-. Por su parte, en México cayó de 7.7 a 2.2% anual.

De hecho, la productividad manufacturera de México relativa a Singapur o Taiwán cayó por cinco; la de Colombia o Perú con Malasia por tres, y la de Brasil con Corea ¡por 12! (ETD, 2021).

Como indicábamos, a este proceso lo hemos llamado “desindustrialización prematura” (Palma, 2005a).11 Prematura, porque las reformas neoliberales retiraron de forma abrupta e indiscriminada las rentas que habían sostenido esa industrialización (en lugar de dar tiempo al empresariado, y apoyarlo, a adaptarse al nuevo escenario), obstruyendo su transición hacia una manufactura más madura, especializada y autosustentable. De esta forma, la “desindustrialización prematura” se convirtió en un proceso de “destrucción no creativa”, impulsado por políticas “de rebote” de la ISI. En lugar de usar las reformas para “revitalizar” lo ya construido -al estilo asiático emergente-, lo que siguió fue un fundamentalismo destructivista en su peor expresión, transfiriendo simplísticamente su desagrado por la intervención estatal a una actividad económica específica, tan sólo porque ella había sido objeto de dicha intervención (Palma, 2014).

Así, mientras la productividad en la industria manufacturera latinoamericana se estancaba por cuatro décadas (para sus principales obstáculos, véase el apéndice), China la multiplicaba por 20; Corea por casi 10; la India, Singapur y Taiwán por cinco; Malasia por 3.5, y Tailandia por casi tres.

VII. La estrategia extractiva dual de América Latina en perspectiva global

La combinación latinoamericana de generar tanto empleo (especialmente servicios) pero sin crecimiento promedio de la productividad es única en el mundo (Gráfica 16).

El promedio mundial (círculo negro) genera cuatro cuadrantes: el 1 contiene países cuyo crecimiento de productividad y empleo está por debajo del promedio mundial, y casi todos son países “desarrollados” (¿geriátricos?). El 2 está poblado por países de AL: generan más empleo que el promedio mundial, pero un crecimiento de la productividad muy por debajo. Y en el 3 están los asiáticos emergentes, los únicos capaces de generar simultáneamente altos niveles de empleo y productividad.

Cuando un país latinoamericano ha logrado pasar del cuadrante 2 al 3 -como Chile en 1986-1998 (y México y Brasil antes de 1980)-, es algo temporal. En ambas regiones hay países capaces de llegar al cuadrante 3, pero sólo los del Asia emergente, con su flexibilidad productiva, saben cómo mantenerse ahí.

Ésa es la gran diferencia entre ambas regiones, pues AL parece tener una “atracción gravitacional” al cuadrante 2: si un país logra pasar al 3 (como Chile), pronto regresa al 2, ya que su rigidez productiva lo deja sin oxígeno. Es la diferencia entre ser corredor de maratón y de media distancia.

Corea abrió su ISI tempranamente, transformándola en una industrialización orientada a la exportación (Amsden, 1989; Chang, 1993; Chang y Rowthorn, 1995; Khan, 2015); Taiwán “gobernó los mercados” (Wade, 2003), y China rápidamente revirtió su relación con la UE y los Estados Unidos (Financial Times, 2019, 3 de marzo). Hoy la Mercedes-Benz hace “ingeniería reversa” de autos eléctricos chinos…

Tratar de extender la vida útil del extractivismo, ya sea diversificándolo horizontalmente al exterior -ya 80% de la producción del principal conglomerado maderero chileno se realiza afuera, y el segundo acaba de aprobar la mayor inversión en celulosa de su historia, pero en Brasil, y con maquinaria e ingeniería finlandesa-, importando mano de obra inmigrante barata (para así tratar de “detener el tiempo”) o destruyendo el Amazonas son recetas para permanecer en el cuadrante 2. Tácticas dilatorias para la reactualización del extractivismo (igual que en la ISI) tienen pocas posibilidades de éxito.

Si bien el estancamiento productivo de AL es un problema complejo -y sobredeterminado-, de seguro fue un factor interno -la combinación tóxica entre una gran desigualdad con un uso improductivo de las rentas “fáciles”- el mayor obstáculo para lograr un proceso sostenido de crecimiento de la productividad.

En un mundo con escenarios paralelos (equilibrios múltiples), el tipo de capitalismo que se construye -o cuadrante en el que se ubica- es materia de elección. Por tanto, ¡cada país se merece el tipo de capitalismo que tiene!

VIII. Desigualdad y crecimiento: un enfoque ricardiano

En AL, mientras la proporción del ingreso apropiado por los grupos altos se ha mantenido entre las mayores del mundo, su inversión como porcentaje del PIB pasó a ser la más baja (Gráfica 17).

Cuatro cambios de presidente -de un extremo al otro de la política brasileña-, pero la participación en el ingreso del 1 y el 10% sigue inalterada. Pocas oligarquías han mostrado tanta habilidad, como las latinoamericanas, para lo que Acemoğlu y Robinson (2012) llaman “la persistencia de las élites”. La participación de los pobres puede haber mejorado, pero la de arriba sigue igual, lo mismo que la inversión privada, inmutable en su mediocridad, llegando apenas a un cuarto de lo que se apropia el 10% superior.

Desde una perspectiva ricardiana, estos dos fenómenos están vinculados: la abundancia de rentas fáciles genera gran desigualdad, pero es poco probable que se usen productivamente (Palma, 2023).

Si se quiere revertir esta combinación tóxica, para mejorar la desigualdad, hay dos caminos diferentes, algo que normalmente se ignora en el debate latinoamericano: el de la socialdemocracia europea, transfiriendo parte de dichas rentas vía impuestos y transferencia (Alemania en la Gráfica 18), o generando baja desigualdad directamente en el proceso productivo, como lo hace Corea (y Taiwán).

Alemania y Corea llegarán a un destino similar (Gini alrededor de 30 en “ingresos disponibles” o índice Palma cercano a 1), pero lo hacen por rutas muy diferentes: mientras Corea (y aún más Taiwán) casi lo logra ya en la esfera de la producción, Alemania deja que su distribución mercado llegue a un Gini de 52 -similar a Colombia, y mayor que el resto de los países latinoamericanos, excepto Brasil y Haití-, para luego hacer un esfuerzo redistributivo faraónico, gastando en esto dos tercios del presupuesto, o más de un cuarto del PIB.

No hubo nada inevitable en lo que he llamado la “latinoamericanización” de la desigualdad “mercado” en los países de altos ingresos; la alemana fue su elección (Palma, 2019a).12 Tampoco debería sorprender que dicho incremento en desigualdad se asoció con un colapso de la inversión y del crecimiento de la productividad: en Alemania la primera cayó de 30% del PIB cuando su desigualdad mercado tenía un Gini bajo 40, a sólo 20% cuando se “latinoamericanizó” sobre 50 (promedio de 2000-2019), y la segunda de 4% anual a 0.5%, respectivamente, ambos similares a AL en dicho periodo (WDI, 2023). Lo que es evidente es que nada ni nadie obligó a Alemania a embarcarse en esta ruta de desigualdad e ineficiencia, en este “catching-up a la inversa” con AL.

El método socialdemócrata -mantener contentos a los rentistas en el mercado y hacerlo políticamente tolerable vía impuestos y transferencias- es una forma costosa e ineficiente de lograrlo, y como los que más se benefician son los que más evaden impuestos, los que no están invitados a la fiesta tienen que pagar la cuenta (Palma, 2019a).

El Consenso de Washington prometió a las economías emergentes que, de implementar sus políticas, lograrían el catching-up con la frontera productiva. Si se comportaban, generarían un proceso de convergencia global, y no sólo en ingreso, sino también en desigualdad.

Si bien hubo convergencia, ¡fue en la dirección opuesta! AL no se “europeizó”, los países desarrollados (como Alemania) se “bananizaron” -por lo que sus élites ahora creen tener el derecho divino a todo tipo de rentas y a usarlas como quieran-.

Los Estados Unidos gastarán menos en redistribución, pero en desigualdad mercado e inversión siguieron el mismo camino: si su PIB fuese el mismo, pero el 1% tuviese ahora igual participación en el ingreso que en 1980 (cuando Reagan fue electo), éstos ganarían 2 billones de dólares menos al año. Pero este regalo al 1% es sólo una cara de la moneda neoliberal; la otra es que, si la actual inversión también fuese la de 1980 como porcentaje del PIB, ella sería 1 billón de dólares mayor.

Así, gracias a la nueva trilogía tóxica (alta desigualdad con baja inversión y crecimiento de la productividad), ahora el 1% gana un “extra” equivalente al PIB de Corea, pero la inversión es inferior en una cantidad similar al PIB de Suecia más el de Noruega. Otro auténtico paraíso rentista.

Como enfatiza la nueva teoría de la distribución del ingreso (Palma, 2019a), una baja desigualdad es sólo sostenible si está anclada en el mercado, como en Corea y Taiwán, pues las políticas redistributivas faraónicas socialdemócratas son insostenibles, ineficientes y un subsidio a la alta desigualdad mercado, ya que la hacen políticamente aceptable.13 Será mejor que hacer lo poco latinoamericano (véanse Brasil y Chile en la Gráfica 18), pero cuesta más de 25% del PIB, y la baja inversión y el estancamiento productivo son parte del mismo paquete de desigualdad e ineficiencia.

Igual, ¿qué sentido tiene que en Chile el 1% gane una proporción del ingreso mercado más del doble que su contraparte en Corea -24.7 contra 10.1%-? (WID, 2023; cifra para 2019). En especial tomando en cuenta que el 1% coreano llega ahí (en parte) por producir autos de última generación, mientras que el 1% chileno por actividades como llenar el estanque de esos autos coreanos con gasolina. No debería sorprender, entonces, que la inversión en Chile llegue ahora apenas a 20% del PIB, mientras que en Corea sobrepasa 30% (WID, 2023).

Parte del problema en Chile es que la piñata de los recursos naturales continuó en democracia. Por ejemplo, un gobierno de derecha, pero con el apoyo masivo de parlamentarios de centro izquierda, creó cuotas pesqueras -valoradas en miles de millones de dólares-, para luego regalárselas, y a perpetuidad, a siete familias dueñas de las cinco mayores pesqueras del país.

Incluso el actual gobierno “de izquierda” volvió a renovar por 30 años los derechos exclusivos del exyerno de Pinochet (lo más parecido en Chile a un oligarca ruso) sobre lo mejor del Salar de Atacama (la mayor reserva de litio del mundo), y lo hizo sin licitación internacional previa, y sin condicionarlo a que comience a procesar el litio. Sólo consiguió nuevos aportes al fisco, único norte en Estados subsidiarios, y generalmente sólo porque se ven obligados a compensar por los impuestos que no pagan los grupos de altos ingresos y sus corporaciones: en Chile, un estudio del Ministerio de Hacienda demuestra que las corporaciones eluden y evaden más de la mitad de sus impuestos.14 Este oligarca -un ex pequeño empresario que salía de una quiebra (deudas que, por supuesto, las pagó el Estado)- se adjudicó SQM, la joya de la corona del sector público, en la “piñata” de las privatizaciones de su suegro. Y desde el retorno a la democracia se le han seguido renovando dichos derechos exclusivos, siempre sin licitación. Como decíamos, para que todo pueda seguir igual, nada puede cambiar…

Mientras tanto, otros conglomerados del litio hacían cola para ofertar por dichos derechos el Salar de Atacama, y muchos estaban preparados para comenzar a procesar el mineral en Chile (à la Indonesia). El agua de la lluvia y deshielos también se sigue regalando en Chile a los que se adjudicaron esos derechos gratuitamente en la dictadura, y así sucesivamente…

Según el Banco Mundial (en sus WDI de 2021), durante el “súper ciclo” de las commodities la renta de los recursos naturales en Chile -básicamente, lo que nos regala la naturaleza- fue equivalente a más de 20% del PIB (8% para el promedio de AL); pero luego (y después de muchas presiones), y sin dar mayores explicaciones, dicho porcentaje los redujo a 17% en sus WDI del año siguiente (y a menos de 6% para el promedio de la región). Y fuera de lo que se apropia Codelco (minera estatal), el resto se sigue regalando (o prácticamente) a un puñado de privilegiados (nacionales y extranjeros), a pesar de que incluso la Constitución de Pinochet dice que son de propiedad de todos los chilenos y chilenas. Luego se firman tratados (tipo el Acuerdo Amplio y Progresista de Asociación Transpacífico, TPP-11) que les dan garantías a dichos privilegiados de que, si eso cambia, se les compensará con el valor de mercado de dichos derechos (sin importar que muchos fueron obtenidos gratuitamente y otros prácticamente de igual forma). ¡Si al menos se molestasen en invertir esas rentas productivamente, y en el país!

En ese escenario, rediseñar estrategias productivas se hace casi imposible en la práctica, pues lo nuevo tiene que seguir ofreciendo las mismas rentas fáciles; por tanto, el “más de lo mismo” se transforma en la única alternativa factible. Y la región sigue empantanada en las arenas movedizas de la inercia. Así lo viejo se desvanece, porque el extractivismo se agotó, pero lo nuevo no logra nacer.

Igual con el equilibrio de tipo Nash en lo distributivo, pues, si bien el neoliberalismo logró transformar un conjunto particularmente asimétrico de estrategias distributivas, y los correspondientes beneficios, un equilibrio de Nash -al convencer a la mayoría de que no tenía sentido desafiar el statu quo mientras la élite mantuviera inalterada su propia estrategia-, al final lo que logró ofrecer fue tan desalentador que la mayoría se convenció de que podría mejorar su suerte cambiando su propia estrategia (Palma, 2020b).

Interpretaciones convencionales olvidan esto y cambian el orden de los factores: culpan al cambio de estrategia distributiva de la mayoría del estancamiento productivo. El modelo habría generado expectativas que incluso lo sobrepasaron -à la paradoja de Tocqueville: “a medida que mejoran las condiciones sociales, la tolerancia a la desigualdad disminuye y, por lo tanto, la frustración puede crecer más rápidamente” (Group of Thirty, 2023)-. Para otros, el descontento surgió por problemas de “percepción” de desigualdades e injusticias, que no eran tales, pues se habían logrado grandes avances (Edwards, 2023).

IX. Dificultades para cerrar brechas con la frontera productiva: “trampas del ingreso medio” y “techos de cristal”

Una comparación entre Chile y Taiwán en cuanto al catching-up con la frontera productiva resume muy bien lo analizado en este trabajo (Gráfica 19).

El contraste es asombroso, y Chile fue la economía más exitosa de la región en la notable recuperación de la crisis de 1982. Pero ésta sólo llevó a donde se estaba antes de la crisis (puntos b y d), y al final del periodo (2019) dicho indicador está en el mismo lugar que a mediados de los años cincuenta.

Lo mismo en dólares de 2015: 25% tanto en 2019 como a mediados de los años sesenta (WDI, 2023; no informa de los cincuenta).

Es como si hubiese un “techo de cristal” que Chile no puede romper alrededor de 50% de la productividad de los Estados Unidos (PPA), o 25% en dólares de 2015, el cual el Asia emergente rompe sin problemas. Este techo de cristal es otra forma de entender la “trampa del ingreso medio”.

También, el súper ciclo de las materias primas (e) -y el acceso sin precedentes a financiamiento barato, externo e interno- no dejó rastros permanentes en catching-up. Fue la gran oportunidad perdida para dar el paso siguiente, invirtiendo en nuevos motores de crecimiento de la productividad.

La gran recuperación de Chile posterior a 1982 lo distingue en AL, pues otros países no han podido ni siquiera recuperar su posición relativa anterior (Gráfica 20).

a México (por problemas con empleo) es ingreso per cápita relativo a los Estados Unidos.

Fuente: TED (2023).

Gráfica 20 América Latina y el Asia emergente: brechas de productividad con los Estados Unidos, 1950-2019a

Brasil y México, por revertir todo su catching-up de la ISI, no sólo están muy por debajo de 1980, sino de vuelta a su posición relativa en los años cincuenta. En Brasil la ISI había cerrado brechas productivas respecto de los Estados Unidos de 27 a 46% (PPA), pero ahora están de vuelta a 25% (16% en dólares de 2015). México también está de vuelta a los años cincuenta. La Argentina de Gardel sigue “cuesta abajo en su rodada”. Mientras tanto, China ya alcanzó a Brasil y Colombia, y la India y Vietnam están alcanzando a Perú.

La Gráfica 20 indica que no hay techo de cristal para los países asiáticos de la primera generación. Cuando Singapur se separó de Malasia en 1965, su productividad relativa a los Estados Unidos era de 37% (PPA), bajo 40% de Chile. Menos de 30 años después, Chile continuaba igual y Singapur había sobrepasado a los Estados Unidos.

Como en AL, el principal motor inicial del crecimiento de Singapur fueron las rentas de su recurso natural: su puerto -que, como el canal en Panamá- era la razón de la existencia. Por su ubicación geográfica y aguas profundas, la British East India Company lo había transformado en un gran entrepôt. Pero después de su independencia, Singapur no hizo piñata de recursos naturales, manteniéndolos en el sector público y utilizando sus grandes rentas para financiar su educación y salud, así como sus ambiciosas políticas industriales, que lo llevaron de ser de ingreso medio bajo a un líder tecnológico mundial en sólo una generación. También creó corporaciones públicas en actividades estratégicas, que todavía generan más de 20% del PIB (Chang y Rowthorn, 1995).

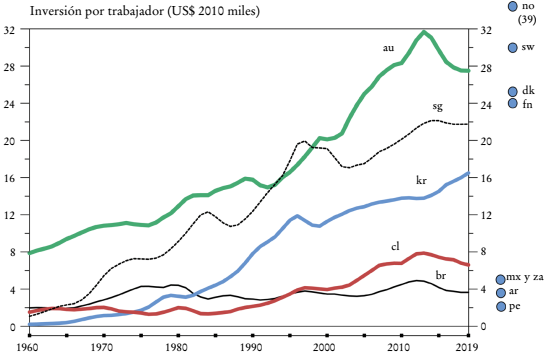

En su otro recurso natural, su tierra, en este paraíso de libre mercado 87% es propiedad del Estado, y 85% de las viviendas es suministrado por el gobierno (Chang y Rowthorn, 1995). Así, Singapur pudo aumentar su inversión por trabajador por 11 en las tres décadas posteriores a su independencia, mientras que Chile ni siquiera las duplicaba (véase el apéndice, Gráfica 1A).

A diferencia de la AL posterior a 1980, en un Singapur políticamente de derecha el fetichismo del libre mercado nunca fue parte de su ideología hegemónica (Stott y Nugent, 2023). ¿Qué sentido tenía privatizar sus recursos naturales -y mucho menos por una miseria, como en AL-, si sus rentas podían ser la base para construir (entre otras cosas) el “capital complementario” para un proceso tan ambicioso de catching-up?

Algo común en narrativas latinoamericanas sobre el Asia emergente, tanto convencionales como heterodoxas, es su incapacidad para entender su éxito productivo. Mientras unas tratan de ignorarlo, pues contradice sus “certezas absolutas”, otras insisten en temas como lo que pasó hace más de medio siglo (la ayuda estadunidense), la falta de democracia (como si el pasado reciente de AL no estuviese plagado de dictaduras) o la “sobreexplotación” de la fuerza laboral -si tan sólo hubiesen tratado a sus trabajadores y trabajadoras tan bien como se hace en AL, el Asia emergente jamás habría logrado lo que hizo-.

En AL, en cambio, el neoliberalismo se transformó en una gran “tecnología de poder”, y algunos éxitos, como Chile en los años noventa, ayudaron a sostenerlo; pero como el resultado ha sido tan desalentador y como seguimos estancados en nuestro “momento gramsciano”, populismos de todo tipo florecen en la región. Como indicábamos, interpretaciones convencionales sobre el populismo olvidan esto y cambian el orden de los factores.

Parte del problema es que como en AL las instituciones rentistas disfuncionales han tenido gran capacidad para persistir, el régimen de dominación se transformó en un proceso estacionario: impactos desestabilizadores sólo han tenido efectos temporales. El “más de lo mismo” se vuelve a imponer y el descontento social busca entonces soluciones cada vez más “mágicas” a problemas estructurales. Varios países, como el México de AMLO, el Brasil de Lula, la Colombia de Petro, la Bolivia de Arce y el Chile de Boric tratan de ir contra la corriente, pero el populismo acecha a la vuelta de la esquina.

El estallido social en Chile a fines de 2019 es paradigmático para exponer procesos estacionarios: primero, 80% votó a favor de cambiar la Constitución de Pinochet, pero amenazas de cataclismo, fuga masiva de capital, control de la prensa -y errores de la izquierda- llevaron a que más de 60% rechazara la propuesta de la Convención Constitucional, por ser supuestamente demasiado “de izquierda”. Pero luego, en 2023, y nuevamente por un amplio margen, se rechazó una segunda propuesta, pero ¡por la razón opuesta! Así, el impacto desestabilizador del estallido social sólo tuvo un efecto temporal, y la Constitución de Pinochet continúa rigiendo los destinos del país.

Además, en AL la hegemonía del discurso económico convencional es tal que arbitrariamente se considera a priori como “verdadero”; propuestas alternativas, en cambio, se consideran a priori falsas, aunque se presente suficiente evidencia para probar lo contrario, pues tratar de hacer eso es como pelear contra molinos de viento.

Parte del problema es que dicho pensamiento convencional desconfía instintivamente de la manufactura, hija ilegítima de la intervención estatal y el proteccionismo. Mientras tanto, el Asia emergente no puede creer su suerte.

Así, las “certezas absolutas” del discurso convencional lo llevan a insistir en que la mejor forma de pasar de un nivel de ingreso medio a uno alto es a través de políticas basadas en la misma ideología económica, en las mismas estrategias productivas, en el mismo entorno institucional y en las mismas preferencias de élites adictas a un rentismo fácil; sólo agrega que hay que facilitar el ingreso a industrias de nicho que se benefician del knowledge spillover. Aunque no es la primera vez que el discurso neoliberal intenta armonizar narrativas con elementos no sólo heterogéneos sino a menudo contradictorios, luego de insistir en el “más de lo mismo” agrega que el principal obstáculo al desarrollo es un descontento social “desmerecido”. Por eso, cualquier crítica amenaza con generar confusión y pérdida de “certeza moral”. Y de haber algún cambio, como el tratado TTP-11, es para reforzar el “más de lo mismo”, y es aprobado por un gobierno “de izquierda”.

Tal falta de imaginación social es la que llevó a AL a pasar de un tipo de “certezas absolutas” antes de 1980 a otras posteriores a esta década, sin considerar que era mucho más creativo enfrentar las inevitables “incertidumbres incómodas” del desarrollo (Palma, 2014). Como dijo Voltaire, “La duda es una condición incómoda, pero la certeza es ridícula”.

X. Conclusiones

Para Ricardo, la incapacidad de comprender adecuadamente las rentas y a los rentistas era el principal problema de la teoría económica de su época: “Adam Smith y los demás pensadores a los que he aludido, al no haber considerado correctamente los principios de la renta, han pasado por alto, me parece, muchas verdades importantes que sólo pueden descubrirse después de comprender a fondo el tema de la renta” (Ricardo, 1817). Lo mismo ocurre ahora con la teoría economía convencional, hegemónica en la región (Palma, 2023).

AL pasó de ser una de las regiones con mayor crecimiento de la productividad antes de 1980, a estar en el último lugar de la tabla. El descenso comienza con la rigidización de la ISI y la forma abrupta e indiscriminada como colapsó, seguida de un efecto rebote Hirschmaniano -caracterizado por un fetichismo (maniqueo) del mercado desregulado-, que ignora las complejidades y las distorsiones del mundo real, y su propia teoría neoclásica (como el teorema del second best). Además, en muchos países tales políticas fueron implementadas por líderes lamentables y altamente corruptos -como los “siete magníficos-.

De ahí surgió el extractivismo en el Sur y el ensamblaje en el Norte; ambos, incluso en sus mejores momentos, demostraban ser un motor ineficaz del crecimiento de la productividad (Chile fue la excepción, pero sólo por algo más de una década y por razones específicas). Y a medida que se agotaba su dinamismo productivo, no se “revitalizó”, dando el paso siguiente, y el crecimiento de la productividad se desaceleró incluso en los sectores líderes (excepto en Brasil, con gran costo ecológico). El “más de lo mismo” limitó el crecimiento del PIB a la creación de empleo en servicios de salarios y productividad bajos, así como en el ensamblaje en México.

En esta rigidez productiva influyeron tanto factores externos (especialmente China y el proceso de financiarización internacional) como internos (élites adictas a rentas fáciles, gobiernos neofóbicos y mínima inversión en investigación, educación y capacitación). Pero lo fundamental fue la dinámica del movimiento: cómo ambos tipos de factores se reforzaron entre sí, generando una espiral descendente en el crecimiento de la productividad. Esto condujo al “momento gramsciano”, donde una variedad de “quimeras” tratan de hacer ilusiones realidad.

La principal “lección transferible” del Asia emergente es que un proceso sostenido de crecimiento de la productividad y catching-up sólo puede lograrse mediante estrategias productivas flexibles, intensivas en manufacturas, macros keynesianas y pragmatismo ideológico. Y esto requiere political settlements que permitan una estructura de derechos de propiedad y las políticas necesarias para ello (Khan, 2009).

Nuestro análisis ricardiano de la relación entre alta desigualdad, bajas tasas de inversión y estancamiento de la productividad difiere tanto del neoclásico como de algunas narrativas heterodoxas que sobreenfatizan el papel negativo de factores externos. Del primero, por su incapacidad para reconocer que una estrategia de crecimiento agotada es la causa de la trampa del ingreso medio, no la ruta de escape. No es realista esperar pasar de ingreso medio a alto intensificando políticas basadas en lo mismo que llevó al estancamiento de la productividad. Menos aún si éstas refuerzan los “órdenes de acceso limitado” que caracterizan a la región (véase el Apéndice).

Al mismo tiempo, nuestro análisis también difiere de las segundas, pues (como indicábamos) caen en una determinación más bien mecánica de las estructuras internas por las externas: argumentar que países de la región son naciones “indefensas”, atrapadas en una economía mundial jerárquica que los coacciona a hacer lo que no quieren ni les conviene es una narrativa floja.