nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Ciertamente, la América Latina es una de las regiones con resultados más decepcionantes durante el siglo XX. Ha habido muchos episodios de crecimiento, pero de ordinario terminaron en una crisis y un largo periodo de lento crecimiento. Los decenios de los sesenta y setenta —sobre todo el primero de ellos— se recuerdan como periodos de alto crecimiento, pero en esos días era el crecimiento latinoamericano más lento que el promedio mundial y el de muchas otras regiones (cuadro 1). Es posible que la característica más importante del decenio de los sesenta fuera la muy escasa variación del crecimiento entre los países de la región. En el decenio de los noventa, en cambio, cuando el crecimiento mundial era mucho menor, algunas economías lograron crecer mucho, a tasas mucho mayores que las del resto del mundo. Pero algunos de tales países se frenaron bruscamente. Pocos de ellos han podido superar las escasas entradas de capital y un ambiente internacional inestable para los mercados emergentes. Más recientemente, la atmósfera externa es positiva para los mercados emergentes, pero para muchos países latinoamericanos (PLA) el problema ha sido cómo reiniciar, o en muchos casos comenzar, un proceso de crecimiento sostenido.

Cuadro 1 Crecimiento del PIB per capita de la América Latina. (Porcentaje)

| 1960-1970 | 1970-1980 | 1980-1990 | 1990-2000 | 1960-2000 | 1970-2000 | |

| Argentina | 2.29 | 1.38 | −3.87 | 4.22 | 1.00 | 0.57 |

| Bolivia | 0.60 | 2.01 | −2.22 | 1.08 | 0.37 | 0.29 |

| Brasil | 4.23 | 5.67 | −0.26 | 1.46 | 2.77 | 2.29 |

| Chile | 2.19 | 1.22 | 1.28 | 4.79 | 2.37 | 2.43 |

| Colombia | 2.23 | 3.11 | 1.35 | 0.87 | 1.89 | 1.78 |

| Costa Rica | 1.85 | 2.59 | −0.94 | 1.75 | 1.31 | 1.13 |

| Ecuador | 1.35 | 6.16 | −1.17 | −0.85 | 1.37 | 1.38 |

| El Salvador | 2.24 | 0.05 | −1.66 | 2.30 | 0.73 | 0.23 |

| Guatemala | 2.44 | 3.05 | −1.21 | 0.84 | 1.28 | 0.90 |

| Jamaica | 3.43 | −1.14 | 1.72 | −1.05 | 0.74 | −0.16 |

| México | 3.28 | 3.27 | −0.43 | 1.78 | 1.97 | 1.54 |

| Nicaragua | 3.25 | −2.70 | −3.00 | −2.42 | −1.22 | −2.71 |

| Panamá | 4.98 | 3.35 | −0.69 | 1.96 | 2.40 | 1.54 |

| Paraguay | 1.70 | 4.46 | 1.01 | −0.58 | 1.64 | 1.63 |

| Perú | 3.73 | 0.45 | −3.13 | 2.47 | 0.88 | −0.07 |

| Uruguay | 0.43 | 2.70 | −1.00 | 2.81 | 1.23 | 1.50 |

| Venezuela | 2.95 | −2.79 | −1.36 | −0.80 | −0.50 | −1.65 |

| Promedio | 2.05 | 1.56 | −0.74 | 0.98 | 0.96 | 0.60 |

| Referencia | ||||||

| Japón | 9.27 | 3.09 | 3.53 | 1.05 | 4.23 | 2.55 |

| Estados Unidos | 2.87 | 2.66 | 2.16 | 2.30 | 2.50 | 2.37 |

| Asia Oriental (9) | 4.69 | 5.36 | 4.45 | 3.95 | 4.61 | 4.58 |

| Mundo | 2.53 | 1.99 | 0.98 | 1.32 | 1.70 | 1.43 |

Fuente: Heston, Summers and Atten (2002).

Este artículo repasa algunos de los problemas principales del crecimiento económico en la América Latina. Empiezo en las secciones I y II con una reseña del crecimiento y de las explicaciones de estos hechos con base en datos econométricos de diversos países. Luego, en la sección III me centro en el papel de la apertura y en el escaso comercio regional entre las economías latinoamericanas, que revela ciertamente una debilidad del crecimiento sostenido. En la sección IV examino brevemente cómo podrían mitigarse las crisis que constituyen un fenómeno recurrente en la región que ha sido una causa fundamental del bajo crecimiento. Luego, en la sección V, me ocupo de uno de los problemas más difíciles de la región, el de la gran desigualdad, y examino cómo podría afectar este fenómeno a la calidad de la política pública. En la sección VI analizo los problemas más generales referentes a los factores fundamentales que impulsan el crecimiento. El ensayo concluye con algunas observaciones finales de la perspectiva económica actual de la América Latina.

I. El crecimiento y las brechas del ingreso

Desde 1960 el crecimiento de varios PLA ha sido volátil y moderado (véase el cuadro 1).1 La volatilidad fue particularmente marcada hacia fines del siglo. En cambio, el decenio de los sesenta se recuerda de ordinario como un periodo de crecimiento alto y estable. Aun el decenio de los setenta parece razonablemente dinámico a pesar del choque petrolero. Sin embargo, como se observa en el cuadro, el decenio de los sesenta fue también de alto crecimiento en todo el mundo. Por esta razón podemos hacer una evaluación mejor observando la brecha del ingreso entre la América Latina y el mundo desarrollado. Esto nos permitirá determinar si la región se ha aproximado efectivamente a las economías avanzadas.

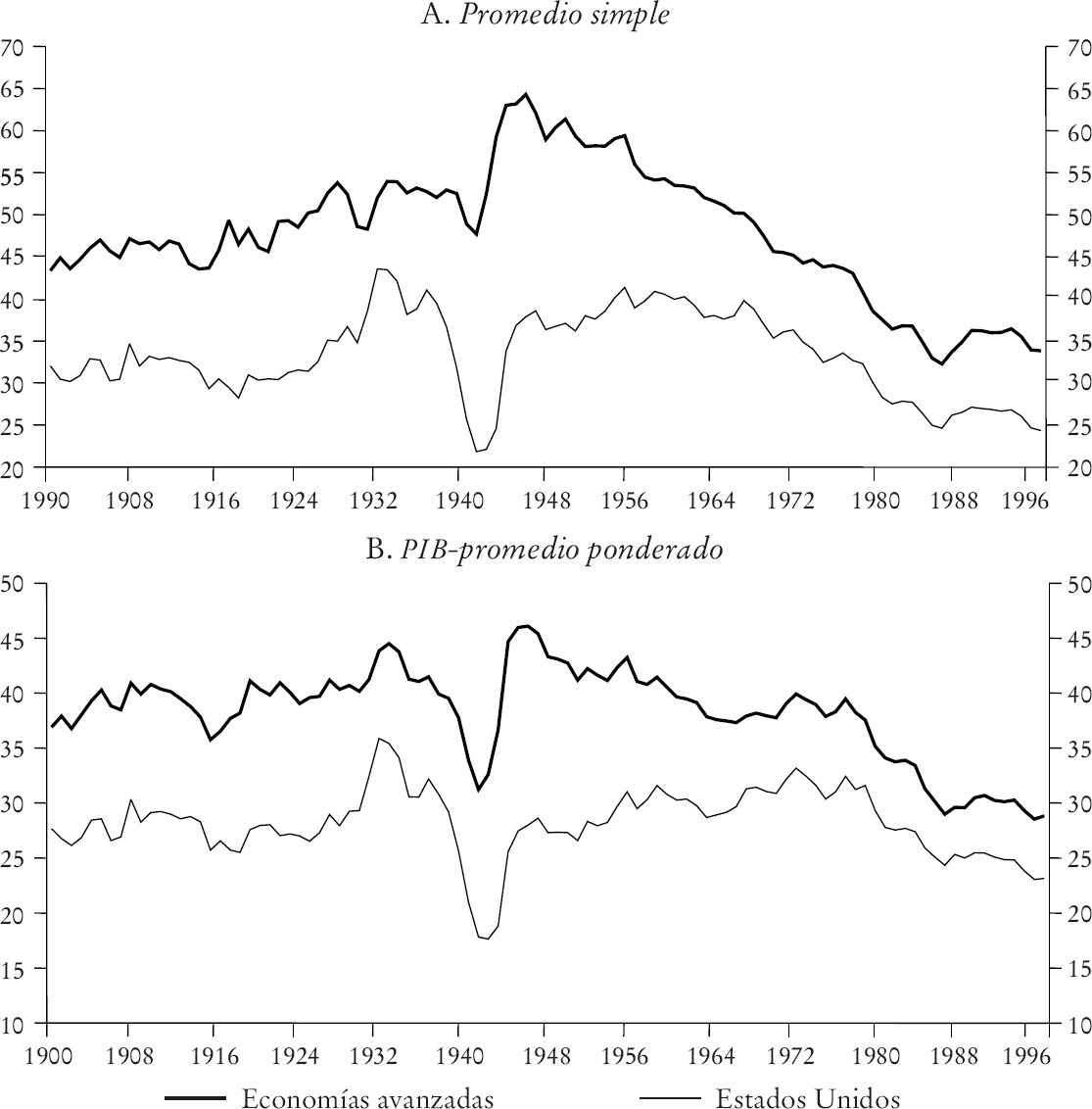

En la gráfica 1 se presenta una perspectiva de largo plazo, empleando los datos de Maddison (2001). Se compara allí el PIB per capita de la América Latina con el de los Estados Unidos y el de las economías avanzadas. La parte A muestra el promedio simple del PIB per capita, mientras que la parte B pondera por el PIB de cada país. Por otro lado, la ponderación podría haberse basado en la población, pero los resultados son similares. La América Latina creció moderadamente respecto a los Estados Unidos en los primeros 40 años del siglo XX. La América Latina no creció durante la Gran Depresión, pero la declinación fue algo menor. En cambio, en la segunda mitad del siglo la América Latina perdió terreno sostenidamente respecto al mundo avanzado. Durante el decenio de los cincuenta, todos los países latinoamericanos redujeron marcadamente su brecha respecto a los Estados Unidos, y luego la ampliaron debido, en gran medida, a los cambios abruptos en la producción del mundo desarrollado.

Fuente: Maddison (1995) y Heston, Summers y Atten (2002). Véase la descripción de los datos en el texto.

Gráfica 1 PIB per capita relativo de la América Latina

En el cuadro 2 se presenta la evolución de la brecha de la producción de varios países respecto a los Estados Unidos durante el siglo XX. Argentina y Uruguay eran países de ingreso relativamente alto, como ocurría también, en menor medida, con Chile. La declinación posterior a 1950 es compartida por casi todos los países, con la excepción de México y, sobre todo, Brasil, que creció de manera acelerada durante el “milagro” brasileño de los decenios de los sesenta y setenta. En efecto, Brasil es el único país, entre los que aparecen en el cuadro, cuya brecha respecto a los Estados Unidos era igual en 2000 que en 1970. La declinación fue más marcada durante el decenio de los ochenta, el llamado decenio perdido. Como vimos ya en el cuadro 1, el crecimiento no fue el más alto durante el decenio de los noventa, pero hubo una estabilidad mayor, aunque en los últimos años del decenio ocurrió una declinación. En el total del periodo estudiado, los dos periodos y países más importantes por su acercamiento a los Estados Unidos fueron Brasil en el decenio de los setenta y Chile en el de los noventa.2

Cuadro 2 PIB per capita de países de la América Latina como proporción del PIB per capita de los Estados Unidos

| 1900 | 1913 | 1950 | 1960 | 1970 | 1980 | 1990 | 2000 | |

| Argentina | 0.67 | 0.72 | 0.52 | 0.49 | 0.49 | 0.44 | 0.28 | 0.30 |

| Bolivia | n.d. | n.d. | 0.20 | 0.14 | 0.14 | 0.14 | 0.09 | 0.09 |

| Brasil | 0.17 | 0.15 | 0.17 | 0.21 | 0.20 | 0.28 | 0.21 | 0.20 |

| Colombia | 0.24 | 0.23 | 0.23 | 0.22 | 0.21 | 0.23 | 0.21 | 0.18 |

| Chile | 0.48 | 0.50 | 0.40 | 0.38 | 0.35 | 0.31 | 0.28 | 0.35 |

| Ecuador | n.d. | n.d. | 0.19 | 0.20 | 0.19 | 0.22 | 0.17 | 0.11 |

| México | 0.33 | 0.33 | 0.25 | 0.28 | 0.29 | 0.34 | 0.26 | 0.26 |

| Paraguay | n.d. | n.d. | 0.17 | 0.14 | 0.12 | 0.18 | 0.14 | 0.11 |

| Perú | 0.20 | 0.20 | 0.24 | 0.27 | 0.25 | 0.23 | 0.13 | 0.13 |

| Uruguay | 0.54 | 0.62 | 0.49 | 0.44 | 0.34 | 0.35 | 0.28 | 0.28 |

| Venezuela | 0.20 | 0.21 | 0.78 | 0.85 | 0.71 | 0.55 | 0.36 | 0.30 |

| América Latina | 0.32 | 0.29 | 0.31 | 0.35 | 0.33 | 0.32 | 0.22 | 0.22 |

| Asia Oriental (9) | 0.16 | 0.18 | 0.13 | 0.14 | 0.17 | 0.24 | 0.29 | 0.33 |

| Asia (4) | n.d. | 0.19 | 0.16 | 0.18 | 0.25 | 0.40 | 0.54 | 0.66 |

Fuente: Maddison (2001).

n.d.: no disponible.

Después de mostrar algunos hechos básicos de la brecha de la producción entre las economías latinoamericanas y las desarrolladas, podemos descomponer esta brecha de manera similar a la de las descomposiciones tradicionales del crecimiento económico. Las descomposiciones tradicionales del crecimiento computan la contribución relativa de la acumulación de los factores productivos y la productividad total de los factores (PTF) al crecimiento económico. Pero en este caso descompongo la brecha de la producción en una brecha de los factores y una brecha de la productividad, lo que resulta más congruente con los pronósticos del modelo de crecimiento neoclásico, ya que explica las diferencias del ingreso antes que las diferencias del crecimiento. En esta descomposición considero explícitamente el capital humano. Esto se torna relevante porque la comparación de los ingresos es importante para el control de las diferencias en la calidad de la fuerza de trabajo entre los países. Comparo el ingreso per capita de algunos PLA y otras regiones con el de los Estados Unidos, como se hace de ordinario en la bibliografía, y luego descompongo la diferencia entre ellos en una brecha de la productividad, una brecha de la proporción capital/producto y una brecha del capital humano. Aplico la descomposición sugerida por Klenow y Rodríguez Klare (1997) y por Hall y Jones (1999).

Considérese una función de producción Cobb-Douglas en el momento

en que

Ahora podemos comparar los ingresos per capita de dos países,

Podríamos emplear sólo esta descomposición, pero como sabemos por la teoría del crecimiento económico, si ocurre un choque de la productividad (es decir, si aumenta

Reescribiendo la ecuación (2) en términos de la relación capital/producto —es decir, dividiendo y multiplicando el miembro derecho por

Por último, podemos considerar dos países y descomponer la brecha del producto entre ellos como

Aquí las comparaciones se hacen respecto a los Estados Unidos (país

Por último, para medir el capital humano empleo la especificación tradicional basada en los rendimientos de la educación por año de escolaridad:

en que

El resto de los datos se construye de la misma manera para la descomposición de Solow analizada antes. Para las cuentas nacionales empleo la versión 6.1 de las Tablas Penn World, tomada de Heston, Summers y Atten (2002), a fin de tener datos internacionalmente comparables. En el cuadro 3 se presenta los resultados. El PIB per capita de la América Latina fue de sólo 21% de la tasa de los Estados Unidos cuando se mide por la paridad del poder de compra (PPC).6 La proporción capital/producto de la América Latina fue sólo 27% menor que la de los Estados Unidos, y el capital humano fue 42% menor. La diferencia mayor apareció para la PTF, que fue 57% menor que la de los Estados Unidos. Por tanto, el factor más importante entre los que explican las diferencias con los Estados Unidos es la PTF, seguido por el capital humano.7 En efecto, si se cerrara la brecha de PTF, la brecha del producto sería de 42%. En cambio, el cierre de la brecha de la proporción capital/producto aumentaría el ingreso regional respecto a los Estados Unidos de 21 a 25 por ciento.

Cuadro 3 Descomposición de nivel, PIB per capita (2000)a

|

PIB per capita |

Proporción capital/producto |

Capital humano |

Productividad | |

| Argentina | 0.398 | 0.921 [0.432] |

0.943 [0.422] |

0.458 [0.868] |

| Chile | 0.389 | 0.863 [0.450] |

0.0694 [0.560] |

0.649 [0.599] |

| Colombia | 0.178 | 0.701 [0.254] |

0.629 [0.283] |

0.403 [0.441] |

| México | 0.381 | 0.922 [0.413] |

0.684 [0.557] |

0.604 [0.631] |

| Perú | 0.156 | 1.006 [0.155] |

0.695 [0.225] |

0.224 [0.699] |

| Venezuela | 0.275 | 0.936 [0.294] |

0.666 [0.414] |

0.441 [0.624] |

| Corea | 0.571 | 1.185 [0.482] |

0.977 [0.584] |

0.493 [1.158] |

| Greece | 0.546 | 1.127 [0.485] |

0.940 [0.581] |

0.515 [1.060] |

| Israel | 0.675 | 1.114 [0.605] |

0.955 [0.706] |

0.634 [1.065] |

| Asia (4) | 0.670 | 1.089 [0.640] |

0.885 [0.788] |

0.724 [0.963] |

| América Latina | 0.225 | 0.816 [0.301] |

0.648 [0.379] |

0.464 [0.529] |

Fuente: Cálculo del autor basado en Heston, Summers y Atten (2002).

a Cada cifra representa la proporción entre ese país o esa región respecto a los Estados Unidos. El producto del capital, el capital humano y la productividad es igual a la brecha de la producción, excepto por los promedios. Las cifras que aparecen entre corchetes son los valores que asumiría la proporción del ingreso respecto a los Estados Unidos si la brecha específica fuese 0.

Para todos los países del cuadro, la brecha más importante es la de PTF. Chile y México son los países donde esta brecha es menor dentro de América Latina, y es similar a la del capital humano. Es también importante recordar que la brecha del capital humano no se corrige por la calidad y, como se dijo líneas arriba, hay sólidas pruebas en el sentido de que la calidad de la educación es relativamente mala en la región, lo que podría indicar que la brecha del capital humano que aparece en el cuadro 3 está quizá subestimada. Los países de otras regiones que aparecen en el cuadro muestran también que la brecha mayor es la de PTF. Esta característica es común por todo el mundo, con pocas excepciones (Parente y Prescott, 2002).

Así pues, las mayores ganancias en términos del cierre de la brecha del ingreso podrían obtenerse cerrando la brecha de la productividad, es decir, aumentando la eficiencia del empleo de los factores de la producción, a fin de producir más con los mismos insumos. El cuadro muestra también que el “milagro” asiático se ha debido más a la profundización del capital que al aumento de la productividad, como observara originalmente Young (1995).

II. Una reseña de las pruebas empíricas de los determinantes del crecimiento

En los pasados 15 años se ha realizado una cantidad enorme de investigación para determinar cuáles son los factores principales que se encuentran detrás del crecimiento económico. En esta sección resumo algunos de los descubrimientos de De Gregorio y Lee (2004). En un panel de datos quinquenales que abarcan de 1970 a 2000, se regresiona el crecimiento per capita (crecimiento) sobre diversas variables. La regresión controla por el PIB per capita inicial (Y0) a fin de tomar en cuenta la convergencia condicional. La regresión incluye también la inversión (I) y las tasas de fecundidad (F). El modelo de crecimiento neoclásico pronostica que un ahorro alto (extranjero y nacional) acelerará la transición y conducirá a un nivel mayor del ingreso de estado estacionario. En cambio, una alta tasa de crecimiento poblacional conducirá a un nivel menor del ingreso de estado estacionario.

No sólo la cantidad, sino también la calidad, de los recursos es importante, y en el control de la calidad de los recursos humanos las variables explicativas incluyen el promedio de los años de escolaridad para los varones de 25 años de edad y más (SCH), disponible en Barro y Lee (2001), y la esperanza de vida al nacimiento (LIFE). Esta última variable se considera otro componente importante del acervo de capital humano. Una esperanza de vida mayor tendería a indicar una fuerza de trabajo más saludable, más productiva. Como se explicó líneas arriba, no hay suficientes datos de la calidad de la educación para corregir las medidas de la calidad educativa. Sin embargo, los escasos datos existentes revelan en efecto que la educación es muy mediocre en la América Latina. Se incluyeron varias variables institucionales y de políticas, bastante tradicionales, como el gasto gubernamental (G), la aplicación de la ley (RL), la inflación (INF) y la apertura (OPE).

Por último, se incluyó una variable ficticia para medir si un país experimentó o no una crisis monetaria en un periodo de cinco años (CRISIS) y, a fin de controlar el ambiente externo, se empleó la tasa de crecimiento de los términos del intercambio (TOT). Los resultados de esta regresión se muestran abajo:8

Los resultados son muy tradicionales, aunque es importante advertir ciertas particularidades. Como es habitual, después de controlar los factores determinantes del ingreso a largo plazo se obtiene la convergencia condicional. La inflación, que es uno de los problemas económicos más recurrentes en la América Latina, pierde algo de significación cuando se incluye la variable de la crisis monetaria. La razón es la colinealidad entre la crisis monetaria y la inflación: la crisis monetaria ocurre también en los países que tienen una inflación alta durante un periodo de cinco años. Sin embargo, no es posible establecer la causalidad entre la crisis y la inflación, y lo más probable es que ambas estén determinadas conjuntamente por el mal manejo macroeconómico.

En un ensayo reciente Rodríguez (2006) afirma que las regresiones entre países no son sólidas cuando se toman en cuenta todas las interacciones posibles entre las variables explicativas, y que podría obtenerse cualquier resultado. Esta concepción se aplicaría a casi todo el trabajo empírico que emplee datos de varios países. Además, fuera de la econometría hay pruebas suficientes para confirmar muchos resultados, y las regresiones ayudan a cuantificar la magnitud de los efectos. No hay ningún país pequeño que se haya desarrollado sin estar abierto al comercio internacional, o que tenga una inflación alta. Por otra parte, aunque los términos del intercambio son determinantes importantes del desempeño económico, los datos revelan que tales términos no han sido un factor relevante en la explicación del hecho de que la América Latina haya crecido menos que el mundo en su conjunto o aun menos que Asia Oriental, si se supone que sus países han experimentado los mayores incrementos de los términos del intercambio. Los resultados econométricos carecerán siempre de una solidez plena, pero es muy útil que los tomemos como indicadores, y no como definitorios, de correlaciones generales. Es cierto también que, en la mayoría de los casos, los efectos de alguna variable dependen de la presencia de otras condiciones, pero esto no implica que pueda funcionar alguna combinación de políticas correctas y erróneas.9

Teniendo presente esta crítica, se emplea la regresión presentada líneas arriba para comparar el desempeño del crecimiento económico entre los PLA y el promedio mundial. Antes de analizar los resultados, convendrá señalar que la base de la comparación es el mundo en su totalidad, y podríamos estar más interesados en comparar los resultados con regiones cuyas economías hayan sido más exitosas en términos del crecimiento económico. Ese ejercicio se realiza en De Gregorio y Lee (2004), en el que se hace la comparación con Asia Oriental, en cuyo caso hay algunas diferencias, en particular en cuanto al papel de la apertura. En el cuadro 4 se presenta los resultados de la comparación con el mundo. La primera columna muestra la diferencia entre el crecimiento efectivo en la región y en el mundo. La segunda columna muestra la diferencia pronosticada de acuerdo con la regresión, la que luego se descompone en el resto de las columnas en los diferentes factores explicativos empleados en la regresión. La última hilera muestra la tasa promedio del crecimiento efectivo y el pronosticado para el mundo. El crecimiento efectivo fue de 2.1% anual durante 1970-2000 y el pronosticado de 3%. Esto implica que la América Latina creció en promedio 0.9% (1.2 puntos de porcentaje por debajo del mundo), y el pronóstico fue de 1.8% (1.2 puntos de porcentaje por debajo del pronóstico para el mundo). Debido a la convergencia, el ingreso inicial habría implicado más crecimiento para la región, excepto para los países que iniciaron por encima del promedio mundial: Argentina, México, Uruguay y Venezuela.

Cuadro 4 Diferenciales de los países latinoamericanos en relación con el promedio mundial (1970-2000)a

| Diferencia en | Factores contribuyentes | |||||||||||||

|

Crecimiento efectivo |

Crecimiento pronosticado |

Ingreso inicial |

Inversión | Fecundidad |

Recurso humano |

Total | Instituciones y variables de política |

Choque de términos de intercambio |

Balanza de pagos |

|||||

|

Consumo gubernamental |

Imperio de la ley |

Inflación | Apertura | |||||||||||

| Argentina | −1.5 | −2.9 | −1.2 | 0.0 | 0.0 | 0.3 | −1.4 | 0.1 | −0.1 | −1.1 | −0.3 | −0.1 | −0.5 | |

| Bolivia | −1.8 | −1.4 | 1.7 | −0.3 | −1.0 | −1.0 | −0.4 | −0.1 | −0.1 | 0.0 | −0.2 | 0.0 | −0.3 | |

| Brasil | 0.2 | −3.2 | 0.0 | 0.1 | −0.2 | −0.3 | −2.0 | −0.5 | −0.1 | −1.3 | −0.1 | −0.1 | −0.7 | |

| Chile | 0.3 | −0.8 | 0.0 | −0.1 | 0.1 | 0.3 | −0.5 | −0.2 | 0.2 | −0.3 | −0.1 | −0.2 | −0.5 | |

| Colombia | −0.3 | −0.7 | 0.6 | −0.3 | −0.2 | −0.1 | −1.0 | −0.1 | −0.6 | −0.1 | −0.2 | −0.1 | 0.3 | |

| México | −0.6 | −1.6 | −0.5 | 0.0 | −0.5 | 0.1 | −0.2 | 0.2 | −0.1 | −0.2 | −0.1 | −0.1 | −0.5 | |

| Paraguay | −0.5 | −0.9 | 0.7 | −0.2 | −0.7 | 0.1 | −0.6 | 0.0 | −0.4 | 0.0 | −0.3 | 0.0 | 0.0 | |

| Perú | −2.2 | −1.3 | 0.5 | 0.0 | −0.3 | −0.3 | −0.8 | 0.2 | −0.1 | −0.7 | −0.2 | 0.0 | −0.3 | |

| Uruguay | −0.6 | −2.0 | −0.6 | −0.2 | 0.2 | 0.5 | −1.2 | −0.2 | −0.2 | −0.4 | −0.4 | −0.1 | −0.5 | |

| Venezuela | −3.8 | −1.1 | −0.8 | 0.0 | −0.4 | 0.2 | 0.1 | 0.3 | 0.0 | −0.1 | −0.1 | 0.1 | −0.2 | |

| Promedio de PLA (21) | −1.2 | −1.2 | 0.6 | −0.2 | −0.4 | −0.2 | −0.8 | −0.1 | −0.2 | −0.2 | −0.2 | −0.1 | −0.2 | |

| Promedio mundialb | 2.1 | 3.0 | ||||||||||||

a Cálculo del autor. Los recursos humanos incluyen la variable de esperanza de vida.

b Las cifras se refieren al crecimiento efectivo y pronosticado, empleadas para computar las diferencias presentadas para cada país.

La inversión, la fecundidad y los recursos humanos (es decir, la escolaridad y la esperanza de vida) retardaron el crecimiento económico respecto al mundo. Los factores institucionales explican una fracción importante del menor crecimiento de la región. El gran consumo gubernamental, la débil aplicación de la ley, la inflación alta y el bajo grado de la apertura tuvieron un efecto negativo en el crecimiento, y suman casi tres cuartos de la diferencia. Esto ha sido particularmente importante en los países con inflación alta, como Argentina y Brasil. La apertura desempeñó un papel menos importante; sin embargo, como se aclara líneas abajo, el empleo del mundo como punto de referencia podría ser engañoso. Los países que experimentaron gran inestabilidad, medida por el número de las crisis monetarias, padecieron también un crecimiento económico más lento, como ocurrió en Argentina, Brasil, Chile, México y Venezuela. La ausencia de crisis desempeñó un papel positivo sólo en Colombia.

Por lo contrario, los choques de los términos del intercambio desempeñaron un papel menor en la explicación del lento crecimiento económico de la región. Por tanto, se ha demostrado que estaba errada la antigua idea que apoyaba la estrategia de sustitución de importaciones en la América Latina durante el decenio de los sesenta, según la cual la apertura al comercio internacional llevaría a que los países en desarrollo produjeran “bienes malos”, sobre todo bienes básicos, cuyos términos de intercambio estarían declinando. Es cierto que los países que afrontan términos de intercambio desfavorables crecen con menor rapidez, pero también lo es que no ha habido tal deterioro de los términos de intercambio de la América Latina.10

Por último, es importante observar que la comparación con el promedio mundial podría conducir a una visión parcial de los factores positivos y negativos de la región, ya que el mundo no es forzosamente el mejor grupo de control. En De Gregorio y Lee (2004) se compara el crecimiento económico de la América Latina con el de un grupo de economías de Asia Oriental de alto crecimiento. Ese ejercicio reveló que los dos factores más importantes, explicativos de la diferencia de tres puntos de porcentaje en la experiencia del crecimiento, son la baja inversión y la poca apertura de la región. Ambas variables explican por separado 0.6 puntos de porcentaje del menor crecimiento de la América Latina respecto a Asia Oriental. En las secciones siguientes examinaré de manera más pormenorizada algunos de los problemas planteados en el análisis empírico presentado en esta sección.11

III. Apertura, comercio regional e instituciones

Como vimos en la sección anterior, la apertura es pertinente para el crecimiento económico, y aquí examinaré algunos problemas referentes a la apertura, el comercio regional y la interacción con las instituciones. La mayor parte de la investigación empírica acerca del crecimiento económico ha apoyado este hallazgo. Este resultado disfruta de un consenso amplio (pero no total en modo alguno). En suma, las economías más abiertas han podido crecer más de prisa que las cerradas.12 Esto es particularmente significativo en los periodos de liberación del comercio exterior. Por supuesto, podríamos añadir muchas reservas a la estrategia de la apertura, el marco institucional en el que ocurre la apertura, etc., etc. Sin embargo, está demostrado que las economías más abiertas crecen más de prisa que las cerradas. Esta lección es en particular válida para las economías pequeñas. No he podido encontrar ningún ejemplo de una economía pequeña de ingreso relativamente alto que no esté integrada al resto del mundo, o que haya podido crecer estando aislada del mundo. Aunque la apertura desempeña un papel pequeño en la explicación del crecimiento del PIB de la América Latina frente al resto del mundo, ha sido un factor importante en la explicación de las diferencias con las economías de alto crecimiento de Asia Oriental (De Gregorio y Lee, 2004).

Además, Winters et al (2004), en una reseña pormenorizada de los datos, descubren que la apertura se asocia a la disminución de la pobreza a largo plazo, y hay una sólida presunción de que esta asociación se da también a corto plazo. Por supuesto, la liberación del comercio exterior podría operar también con otras políticas para aliviar la pobreza. Por tanto, la liberación comercial es adecuada para la economía, y es aconsejable que se emprenda de inmediato (no puede decirse lo mismo de otros campos, como la liberación financiera).

La liberación comercial unilateral ha ocurrido ya en la mayor parte de la América Latina, y con mayor intensidad durante el decenio de los noventa. En efecto, Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, El Salvador, Guatemala, Honduras, México, Nicaragua, Paraguay, Perú, República Dominicana, Uruguay y Venezuela —o sea la mayor parte de la América Latina— se clasificaron como cerrados en el periodo 1970-1989, de acuerdo con Wacziarg y Welch (2003), y como economías abiertas en el periodo 1990-1999.

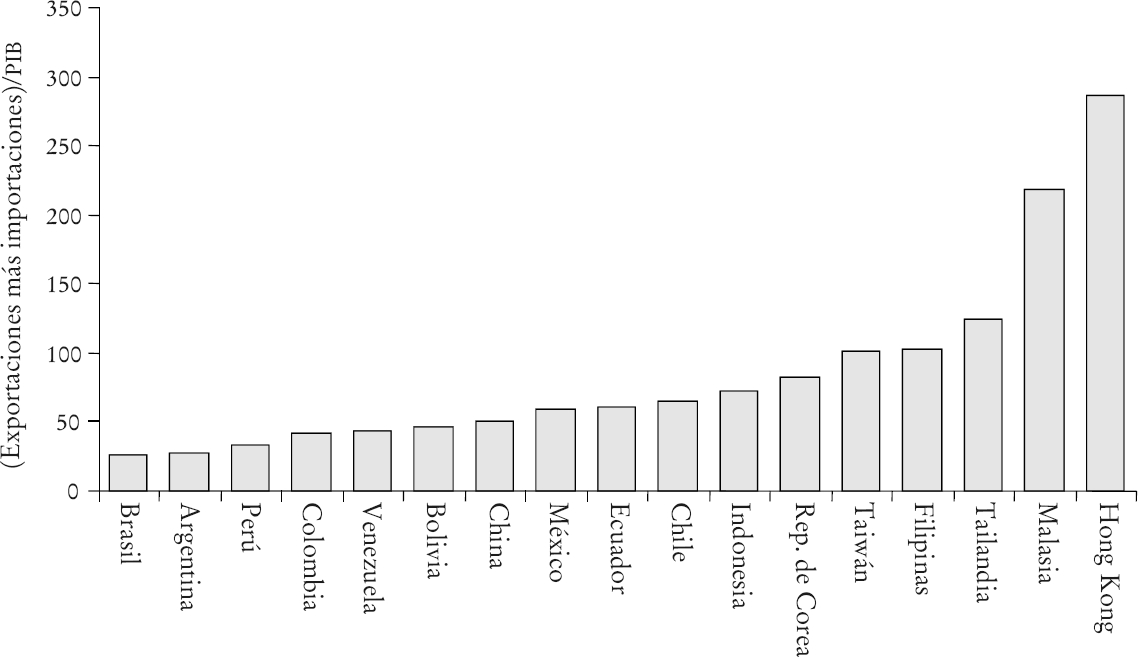

Aunque los aranceles han disminuido y las barreras no arancelarias eliminadas, la América Latina tiene todavía coeficientes comerciales pequeños. La mayoría de los países asiáticos tienen un comercio exterior considerablemente mayor que el de los países latinoamericanos (gráfica 2). Sólo China se encuentra por debajo de tres PLA en la muestra, pero tras corregir el comercio por el volumen, China aparece mucho más abierta que la América Latina. Esto soslaya la cuestión de cómo aumentar la integración y obtener acceso a nuevos mercados, dados que los aranceles y la mayoría de las barreras comerciales se han disminuido mucho. En cierto sentido, numerosos gobernantes podrían sentirse frustrados tras liberar el comercio exterior y observar que el volumen efectivamente comerciado tarda cierto tiempo en crecer.

Fuente: Indicadores del desarrollo mundial, Departamento de Estadística de Taiwán. Todas las cifras se expresan en dólares de cada año.

Gráfica 2 El comercio exterior como porcentaje del PIB (2000-2002)

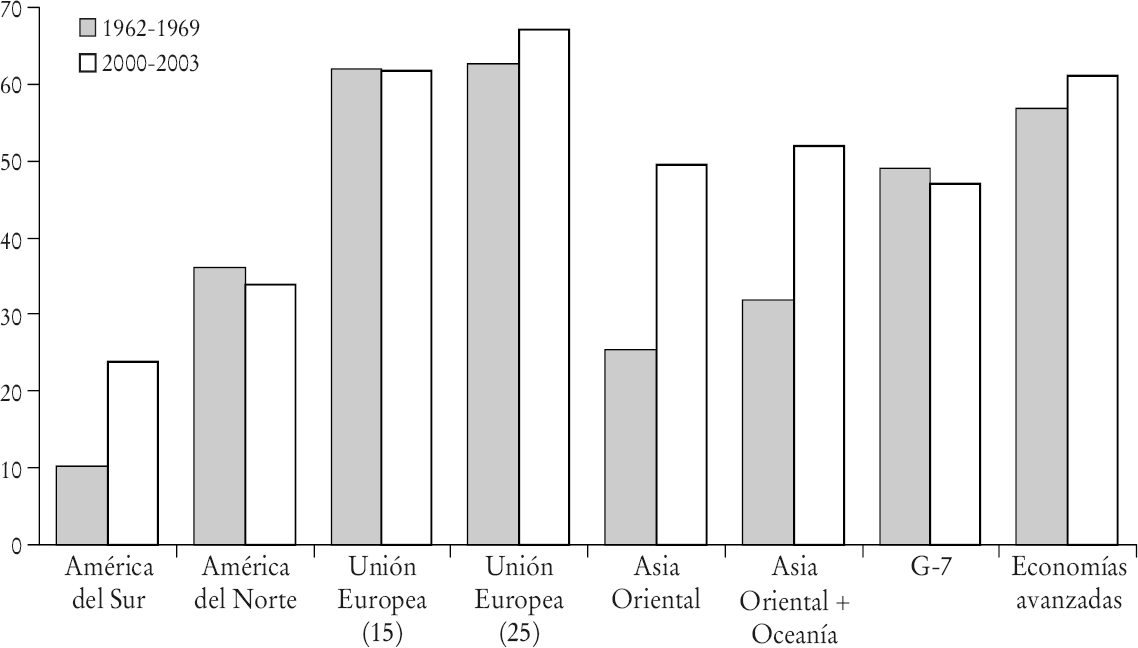

Además, el comercio intrarregional de la América Latina es escaso cuando se le compara con el de otras regiones del mundo (gráfica 3). Ya era escaso en el decenio de los sesenta, cuando llegaba a cerca de 10% del total, y aunque ha mostrado algún incremento en años recientes, aún es comparativamente bajo. El comercio entre los países suramericanos es el 24% de su comercio total, y el comercio entre todos los PLA es 17%, la cifra más baja entre las regiones mostradas en la gráfica. Surge la misma pauta de baja integración para otras agrupaciones de países, como el Mercosur o la Aladi (que no se muestran aquí). Estos hallazgos contrastan marcadamente con el dinámico comercio intrarregional entre los países de Asia Oriental: en el decenio de los sesenta cerca de 26% del comercio de esos países se realizaba entre ellos mismos, y esa cifra ha aumentado a 50% en años recientes. El comercio entre los países industrializados es desde hace mucho tiempo una parte importante de su comercio total.

Las instituciones desempeñan un papel decisivo en el estímulo al comercio exterior. Empleo las instituciones en la definición de Douglas North como las reglas formales e informales que restringen el comportamiento económico humano. Sin embargo, este análisis se centra más en las reglas formales para las que podemos tener algunos indicadores para medir la calidad, como el imperio de la ley, empleada en la sección I, en las regresiones de sección transversal.

Para que los países establezcan relaciones comerciales profundas y extensas, cada uno de ellos debe demostrar la capacidad para hacer cumplir los contratos en su territorio, mantener el imperio de la ley y establecer relaciones comerciales duraderas. La existencia de un ambiente macroeconómico estable es también importante porque disminuye la incertidumbre entre quienes participan en el comercio. Pero la América Latina tiene instituciones débiles y está sujeta a crisis macroeconómicas recurrentes, lo que impide el crecimiento de los vínculos comerciales. Recientes dispu tas comerciales —como los problemas del gas natural entre Argentina, Bolivia y Chile— revelan estos obstáculos.

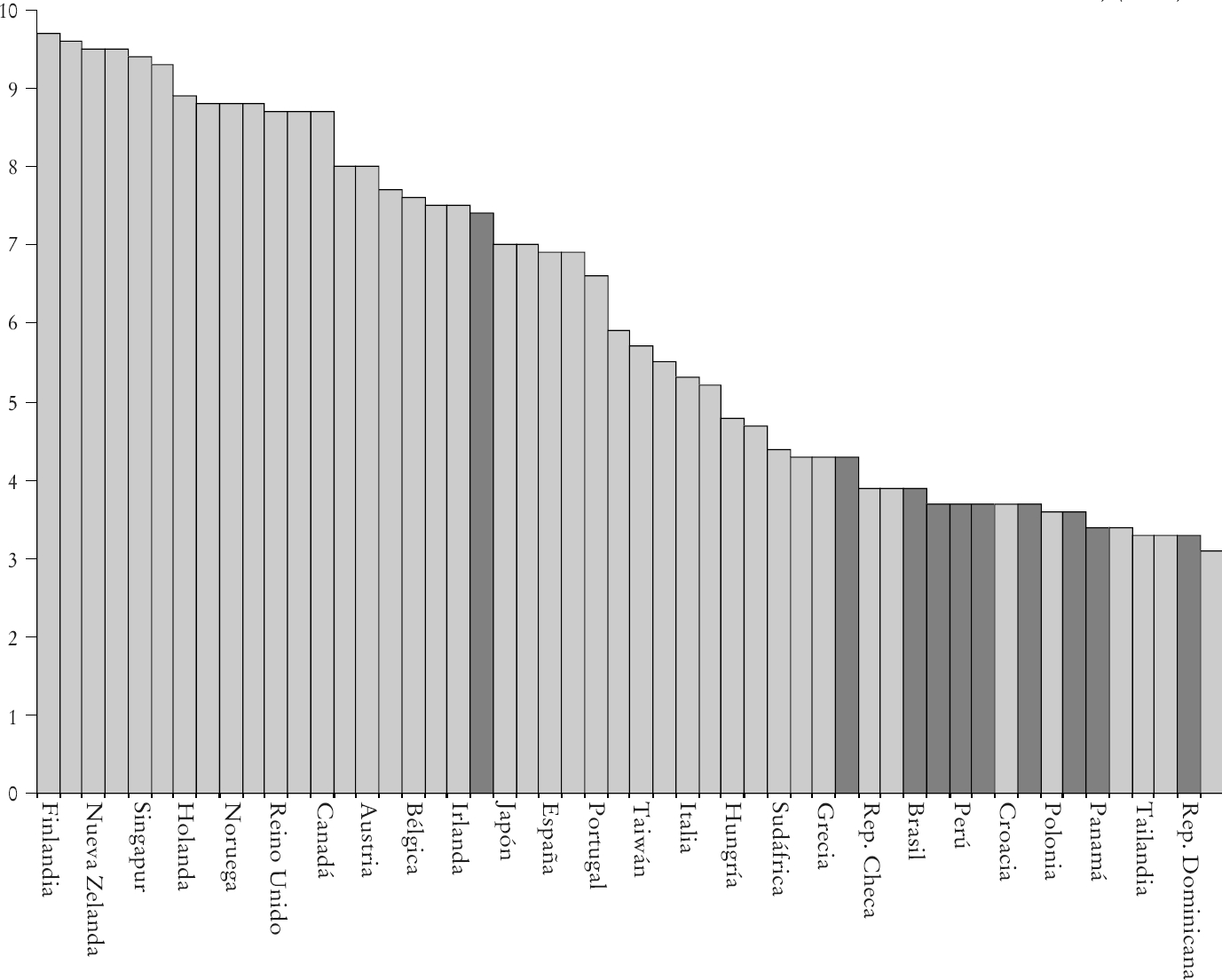

Como se indica en la sección I, los indicadores de la calidad institucional, tales como el imperio de la ley, se correlacionan con el crecimiento económico. La América Latina tiene instituciones débiles. Se presentan datos adicionales en la gráfica 4, que muestra el índice de corrupción de Transparencia Internacional en 2003. El índice fluctúa entre 0, el más corrupto, hasta 10, el menos corrupto. Los países latinoamericanos se representan con líneas oscuras, y todos ellos —con la excepción de Chile, seguido de Costa Rica— se encuentran en el lado de alta corrupción de la distribución.

Luego debemos preguntarnos acerca de cómo proceder y qué conocemos de la construcción de Instituciones, sobre todo desde el punto de vista del análisis del impulso al comercio exterior. Parece ser que se requieren instituciones fuertes para que la liberación comercial sea eficaz en la promoción del crecimiento económico. Esto es en particular importante en los países ricos en recursos naturales, donde es alta la posibilidad de los efectos de la búsqueda de renta y de la voracidad. Esto no implica que las instituciones fuertes sean un requisito para el éxito de la liberación comercial, pero la construcción de instituciones fuertes ayuda a maximizar los beneficios de las reformas. En efecto, en el enfoque de Rodríguez (2006), de interacciones masivas entre los determinantes del crecimiento económico, es posible que uno de los candidatos más importantes sea la calidad de las instituciones. Por ejemplo, la privatización sólo funciona cuando se realiza correctamente y no se utiliza como un vehículo de asalto al Estado. Es improbable que funcione la privatización en un Estado corrupto. En efecto, empleando datos recientes, Prasad et al (2003) demuestran que sólo los países que tienen Instituciones fuertes pueden beneficiarse de la liberalización financiera.

La investigación reciente del Fondo Monetario Internacional (FMI, 2005) puede arrojar más luz sobre las políticas capaces de ayudar al mejoramiento de las instituciones. Las instituciones se ajustan lentamente, y los grandes cambios implican reformas constitucionales y políticas. Sin embargo, hay muchos ejemplos de países que han realizado transiciones institucionales durante los pasados 30 años.13 El FMI (2005) presenta datos empíricos de los determinantes de la probabilidad de realizar una transición institucional y de la calidad de las instituciones. En cuanto a la apertura, medida por un índice que asume un valor de 0 antes de la liberación y de 1 después de ella, se observa que aumenta la probabilidad de realizar una transición institucional y de mejorar la calidad de las instituciones. Por tanto, la apertura no sólo tiene efectos directos en el crecimiento económico, sino que también ayuda a fortalecer las instituciones.

En las regresiones presentadas en FMI (2005), otras variables mostraron ser determinantes importantes de la probabilidad de realizar una transición institucional y de mejorar la calidad de las instituciones.14 Tal es el caso de la rendición de cuentas y la libertad de prensa. Los altos niveles de escolaridad y las instituciones fuertes en países vecinos aumentan también la probabilidad de realizar una transición, pero sus efectos en la calidad de las instituciones son débiles. Como sería de esperarse, los países de ingresos altos tienen menos posibilidades de realizar una transición institucional, pero sus instituciones son también de mejor calidad. La ayuda extranjera disminuye la posibilidad de realizar una transición, pero tiene escasa relación con la calidad. Por otra parte, cuanto mayor sea la dependencia frente a los recursos naturales, más débiles son las instituciones, aunque el efecto en la posibilidad de la transición es insignificante. Estos hallazgos ayudan a explicar el hecho de que algunas investigaciones hayan encontrado un efecto negativo entre el crecimiento económico y la abundancia de recursos naturales.

En total, los datos no sólo destacan la importancia de la apertura para el crecimiento económico, sino también su efecto en la calidad de las instituciones y la posibilidad de su mejoramiento.

IV. La estabilidad macroeconómica y la prevención de la crisis

Cuando reflexionan acerca de las economías latinoamericanas, los observadores señalan en primer término la inestabilidad macroeconómica, esto es la inflación alta, la hiperinflación, la crisis monetaria y las políticas fiscales débiles. Además, como vimos en las secciones anteriores, estos factores han sido también frenos importantes para el crecimiento económico. Hay muchos canales con los cuales la inestabilidad macroeconómica perjudica al crecimiento. Por ejemplo, distorsiona la asignación de talentos porque recompensa la especulación y la protección de la inestabilidad antes que la productividad y la innovación. Los mercados financieros funcionan con menor eficiencia. Por último, la inestabilidad macroeconómica genera gobernantes incompetentes y un marco institucional débil.

Está claro que en el frente macroeconómico una talla no les queda a todos. La selección del régimen del tipo de cambio, la integración a los mercados financieros internacionales y otras elecciones de políticas no tienen una respuesta única. Sin embargo, las crisis recurrentes en la región proporcionan ciertos principios generales. Pero antes de analizarlos brevemente debo aclarar que, en mi opinión, una crisis no es un fenómeno puramente aleatorio, y las políticas apropiadas pueden blindar a los países contra la crisis y el contagio, mientras se disfrutan los beneficios de la integración y el desarrollo financiero. En efecto, la bibliografía reciente, en particular después de la crisis asiática, ha modelado la crisis como un fenómeno de pronóstico autocumplido, muchas veces sin relación con los factores fundamentales. No creo que así ocurra porque siempre hay distorsiones de las políticas macro o financieras. Las crisis pueden ser detonadas por acontecimientos externos, pero las economías afectadas no son nunca enteramente inocentes, porque las crisis no ocurren al azar. Los mercados financieros de contagio y agitados pueden empeorar una situación que ya es mala, pero finalmente no hay sustituto para una política nacional sensata. Por tanto, no comparto la idea de que las crisis pueden ser malos resultados de economías por lo demás sanas. Las crisis ocurren debido a los malos manejos.

Primero, la disciplina fiscal es decisiva. La mayoría de las crisis de la región se han asociado a los desequilibrios fiscales. Además, los países que fueron capaces de recuperarse sólidamente de sus dificultades —como Chile en 1982 y México en 1994, y también en la mayoría de los países asiáticos en 1997-1998— fueron los que tenían una fuerte posición fiscal antes del estallido de la crisis. A pesar de que ocurrió un moderado deterioro de la posición fiscal en vísperas de estas crisis, no hay pruebas de que la política fiscal expansiva fuese fundamental para la recuperación (Céspedes y De Gregorio, 2005). Por tanto, aunque no sólo los países con una débil posición fiscal están expuestos a una crisis, los que tienen finanzas públicas sólidas se recuperan más pronto.

En cuanto a la inflación, una tasa baja indica la existencia de una política monetaria creíble y de instituciones monetarias sensatas. En lugar de analizar los detalles de la política monetaria, una inflación baja y estable es un estadístico resumido del buen ambiente macroeconómico, lo que también constituye la base de instituciones fuertes al nivel macro. No sólo es deseable tener un Banco Central independiente, sino que también es necesario aplicar buenas políticas. Por ejemplo, un ambiente macroeconómico estable permite la implantación de un régimen de tipo de cambio flexible y el empleo de la política monetaria como instrumento de la estabilización, lo que se convierte en el procedimiento más eficaz para el logro de la estabilidad macroeconómica.

Es posible que el talón de Aquiles durante las crisis de los mercados emergentes sean sus débiles sectores financieros. La dolarización de los pasivos, el desenlace de monedas y vencimientos, las garantías implícitas y los préstamos relacionados se encuentran entre los factores que conducen a la crisis financiera cuando hay correcciones significativas de los precios relativos o una disminución de las entradas de capitales. La regulación prudente y las instituciones sólidas son importantes para aprovechar plenamente el desarrollo financiero. Contra lo que ocurre con la apertura comercial, la liberación financiera puede ser la fuente de problemas en un contexto institucional débil. La economía chilena aprendió esta lección a gran costo, con una crisis financiera enorme a principios del decenio de los ochenta.

Una de las vulnerabilidades de los sistemas financieros más relevantes es la dolarización. Ello ocurre cuando se pierde la confianza en la moneda nacional. Esto es, en general, el resultado de una inflación creciente y de las devaluaciones repentinas y drásticas. La dolarización es muchas veces irreversible. Por tanto, una vez que se estabiliza la economía, y que ocurre lo mismo con el valor de la moneda, es posible que no ocurra jamás el proceso de desdolarización. Chile siguió un camino diferente, minimizando el riesgo de la dolarización permanente. Después de la crisis de 1982, en lugar de correr hacia el dólar, la mayoría de los contratos financieros se vincularon a la moneda indizada (sobre una base diaria al IPC del mes anterior), conocida como la UF (unidad de fomento). Los depósitos y los préstamos denominados en UF en el sistema bancario aumentaron significativamente.15 A medida que declinaba la tasa inflacionaria, la economía se ha “desufozado” efectivamente, y el peso es en la actualidad la unidad principal para denominar los contratos financieros. Esto se ha logrado en parte por la decisión política de basar la política monetaria en una tasa de interés nominal. La composición de la deuda pública ha cambiado de las UF a los pesos. Por tanto, la indización financiera ayudó en la transición, pero no es una panacea. La unidad en la que se escriben los contratos no es la única consideración pertinente para evitar la dolarización; también lo es la capacidad para hacer cumplir y honrar los contratos financieros. El dólar es siempre un instrumento superior cuando el cumplimiento forzoso de los contratos es débil.

Las crisis monetarias son costosas. Las estimaciones empíricas indican que un país que sufre una crisis monetaria tiene un costo de cerca de 8% en términos del PIB perdido, pero este costo se duplica cuando es acompañado de una crisis bancaria (De Gregorio y Lee, 2004). Por supuesto, estos son promedios de diversos países, y en la región hay muchos ejemplos en que los costos han sido mucho mayores.

Una propuesta muy debatida para evitar las crisis es la de los controles de capitales. Un ejemplo de los controles de capital exitosos es el de la experiencia chilena durante el decenio de los noventa. Después de todo, Chile fue el país que sufrió menos con la crisis de los mercados emergentes hacia el final del decenio pasado. En mi opinión, los controles de capital no introdujeron costos severos a la economía chilena, pero estuvieron lejos de ser los responsables del éxito del decenio de los noventa. Los controles de capital no impidieron el contagio de la crisis asiática y no evitaron la apreciación del tipo de cambio real durante el decenio. Fueron muy poco eficaces. Su efecto principal fue el de cambiar el vencimiento de los préstamos del corto al largo plazo, lo que parece algo bueno, pero los órdenes de magnitud implicados en este cambio fueron bastante pequeños. Además, lo que se encontraba en el centro de la recesión en 1999, y también una parte de las entradas masivas del decenio de los noventa, eran las rigideces del tipo de cambio. En los años recientes, la economía ha podido absorber un ambiente internacional muy volátil con un tipo de cambio flexible y sin controles de capital. Es cierto que la economía chilena no está en auge ahora, como lo estuvo en el pasado con un ambiente internacional similar al actual, pero está mejor preparada para hacer frente a las condiciones externas adversas. Una política fiscal prudente, basada en una regla para el déficit presupuestario cíclicamente ajustado, un tipo de cambio flexible como parte de un régimen de meta inflacionaria para la política monetaria, proporciona más resistencia para que la economía chilena enfrente los choques externos.16

Es posible que una de las demostraciones más persuasivas de que los controles de capital no fueron centrales para el éxito de Chile fue que, en 1982, Chile tenía controles de capital más estrictos que a fines del decenio de los noventa. No se permitían los préstamos por menos de dos años, y existía un requerimiento de reservas (encaje) para todos los préstamos restantes hasta 65 meses. Además, el sector bancario tenía una paridad monetaria plena en sus activos y pasivos. La crisis golpeó más duro en el sector corporativo que estaba severamente mal pareado. Una gran parte de los préstamos en moneda extranjera estaba prestada a sectores que no participaban en el comercio exterior. La ausencia de una regulación financiera adecuada que gobernara los préstamos relacionados, y un régimen de tipo de cambio fijo que proporciona aseguramiento a quienes obtenían préstamos en el exterior, fueron los factores decisivos que explicaron la profundidad de la crisis monetaria financiera chilena de 1982, y los controles de capital no blindaron a la economía contra esto.

Además, en contraste con el caso chileno, los controles de capital se han empleado como un sustituto de las políticas financieras sensatas en muchos países. Las autoridades podrían pensar —erróneamente, por supuesto— que en lugar de emprender ajustes serios y necesarios en el frente fiscal y el financiero podrían escapar se mediante un gasto excesivo imponiendo controles al capital. Así dan la impresión errónea de que la economía está bien protegida frente a los choques externos, y demoran las reformas necesarias para fortalecer las instituciones macroeconómicas. Estas instituciones fueron los pilares del éxito de la economía chilena, no los controles de capital.

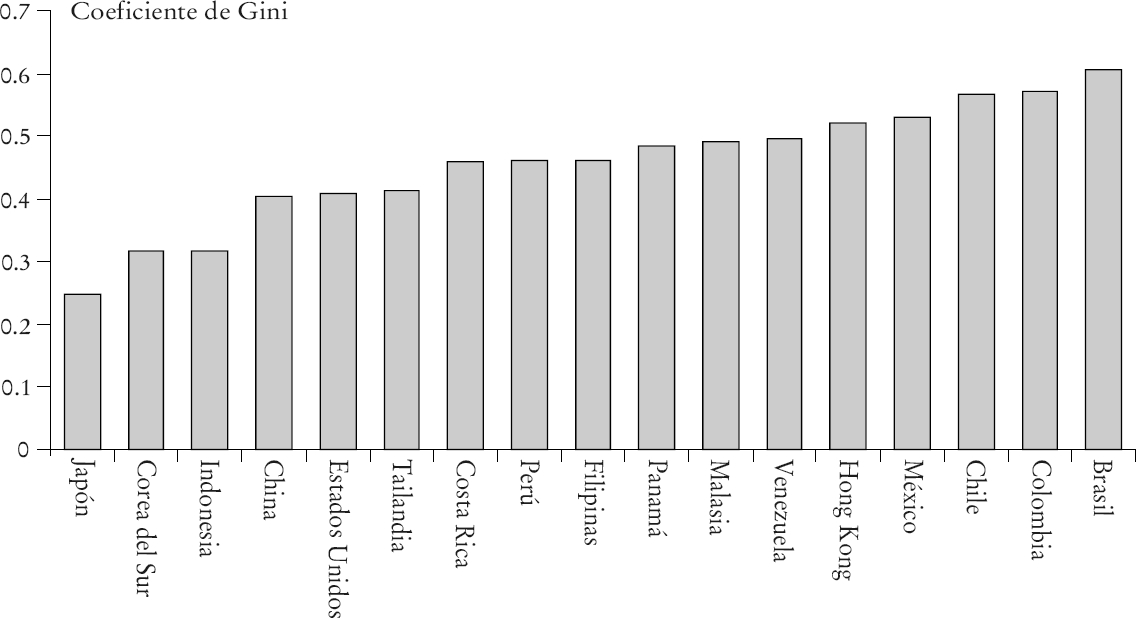

V. Desigualdad, distorsiones y crecimiento

Una de las características más notorias de los países latinoamericanos es el elevado nivel de desigualdad (gráfica 5). En efecto, es posible atribuir la mayoría de los problemas económicos de la región a las severas disparidades de la distribución del ingreso. Pero como analizo también líneas abajo, el caso de Chile, con la desigualdad a los mismos niveles que algunos de sus vecinos, ha sido capaz de superar estas distorsiones.

La teoría, al igual que los datos empíricos, sugiere que la distribución desigual del ingreso es negativo para el crecimiento económico, aunque alguna investigación reciente ha cuestionado esta idea. La bibliografía teórica destaca que la desigualdad puede conducir a políticas ineficientes que en efecto dañen al crecimiento económico, en un esfuerzo por compensar la severa desigualdad. El caso clásico es la introducción de una tributación ineficiente para los fines de la redistribución. Sin embargo, hay más vías en las que la desigualdad perjudica al crecimiento económico debido a su efecto en la calidad de la política económica provocada por los conflictos sociales. En efecto, cuando se incluye la desigualdad en la regresión de sección transversal presentada en la sección I, esta variable carece de significación. De Gregorio y Lee (2004) demuestran que la desigualdad deteriora los factores y las políticas que impulsan al crecimiento económico.

Tras ajustar por el nivel del desarrollo, los países que tienen distribuciones del ingreso más desiguales, medidas por el coeficiente de Gini, tienen mayores posibilidades de presentar características y políticas que son inadecuadas para el crecimiento económico. Por ejemplo, tienen tasas de inscripción escolar menores, debido quizás a que, luego de controlar por el ingreso medio, una fracción mayor de su población no puede darse el lujo de asistir a la escuela. Además, los países que tienen una desigualdad mayor tienen tasas de fecundidad más altas, gobiernos más grandes, logros educativos menores e instituciones más débiles.

Dos problemas son relevantes en este análisis. El primero es el de la definición de las consecuencias políticas de la disminución de la desigualdad. Conocemos poco acerca de las políticas que puedan disminuir la desigualdad del ingreso en un periodo breve. La distribución del ingreso cambia muy lentamente y no sabemos cuáles son sus determinantes principales. La relación con el ingreso es poco clara. La escolaridad ayuda;17 el aumento del logro educativo para los menos privilegiados disminuye la desigualdad, pero tarda mucho tiempo para afectar la distribución del ingreso. El mejoramiento de la educación ahora tendrá efectos en la distribución del ingreso muchos años más tarde, cuando la gente más escolarizada se convierta en una parte significativa de la fuerza de trabajo. Sin embargo, esto no debiera desalentar la reforma educativa, ya que tiene un efecto inmediato en la movilidad del ingreso y la distribución intertemporal del ingreso. Por tanto, contribuye a igualar las oportunidades con mayor rapidez que en el caso de su efecto en el ingreso actual. El bienestar se distribuye más igualitariamente cuando las familias pobres descubren que sus hijos reciben una educación mejor.

Un segundo problema que es también muy relevante en las economías con gran desigualdad es cómo evitar sus efectos negativos en las políticas y, por medio de ellas, en el crecimiento económico. Es algo muy diferente soportar una distribución estable del ingreso desigual en un país que está experimentando el crecimiento económico que padecer la desigualdad en otro país donde la economía se encuentra estancada. Además, aunque el crecimiento podría tener efectos pequeños en la desigualdad, es esencial para el alivio de la pobreza. La aplicación de políticas sociales adecuadas, que puedan compensar en parte las desigualdades y que promuevan el crecimiento económico, debe ser una prioridad. Fortalecer las instituciones resulta particularmente necesario en los países donde la desigualdad podría ser fuente de la corrupción y de otras distorsiones institucionales.

El caso de Chile es un buen ejemplo. A pesar de su gran desigualdad, sus instituciones o políticas no parecen haberse deteriorado, y la economía ha podido crecer, lo que a su vez ha sido decisivo para disminuir el conflicto social y concentrar las políticas en el crecimiento económico y la ayuda a los pobres. Es posible que el crecimiento rápido haya sido el factor más importante para el alivio de las tensiones provenientes de la desigualdad, y para dar un apoyo amplio a las políticas económicas desde el decenio de los noventa. También ha mejorado las condiciones de vida de toda la población. En términos generales, la distribución del ingreso ha sido casi constante desde 1990, de modo que toda la población ha aumentado su ingreso a la tasa del crecimiento agregado per capita.

Además, como se dijo líneas arriba, los países con una desigualdad marcada tienen las peores condiciones económicas para el estímulo del crecimiento. En el caso de Chile estos factores se han contrarrestado por las políticas. En efecto, el respeto al imperio de la ley y la inscripción en la escuela secundaria son mayores de lo que se pronosticaría a partir de los niveles de la desigualdad y del ingreso de Chile. De igual modo, la tasa de fecundidad es menor de lo que se pronosticaría a partir del ingreso y la desigualdad. Por tanto, Chile ha podido superar, por medio de las instituciones y de la política pública, los problemas del crecimiento económico que tienden a surgir con la desigualdad.

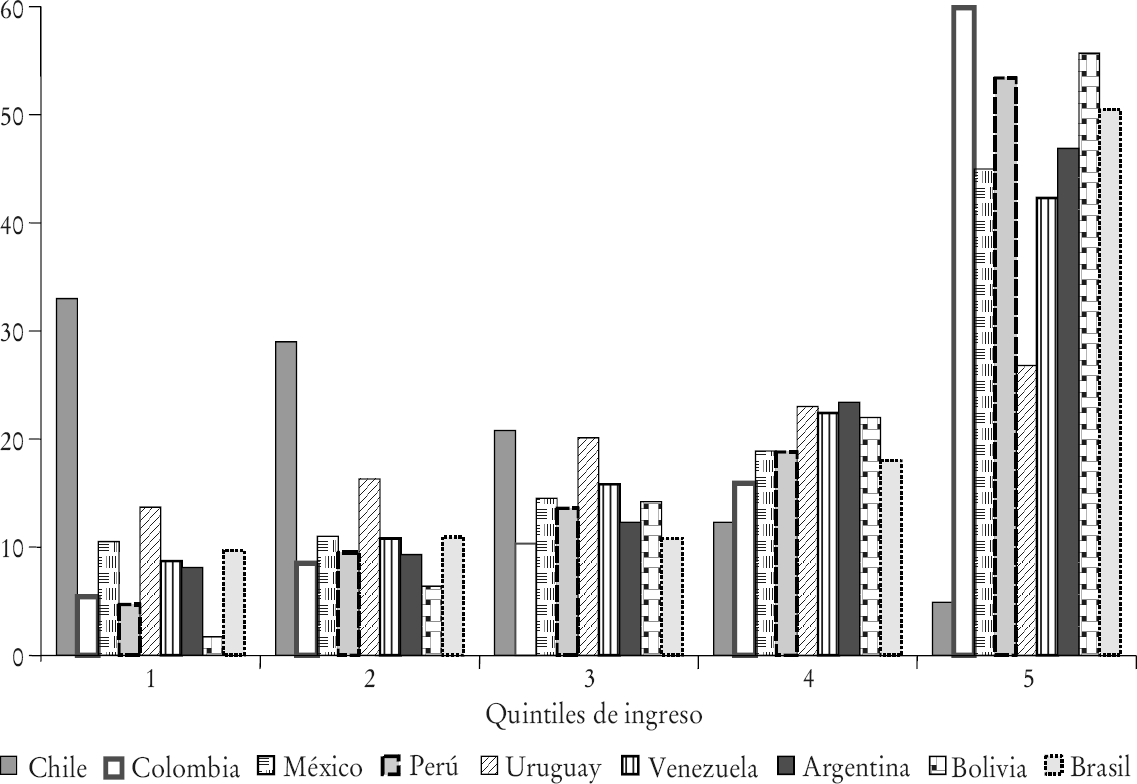

Dado que la distribución cambia lentamente y que no hay prescripciones claras para alterarla a corto plazo, podríamos preguntarnos qué hacer para evitar los efectos perniciosos de la desigualdad en las políticas. El instrumento más claro que tienen a su disposición los gobiernos es la política fiscal, en particular la asignación del gasto público. Podemos examinar más de cerca la desigualdad en la América Latina y el papel de la política fiscal con los datos de De Ferranti et al (2003), quienes incluyen información de la provisión del gasto gubernamental entre los quintiles del ingreso. La gráfica 6 muestra la distribución entre los deciles de las transferencias, excluyendo la seguridad social (De Ferranti et al, 2003). Chile es el único país donde se asignan las fracciones más grandes a los más pobres (quintil 1). Dado que estas transferencias son cerca de 1% del PIB, una cantidad relativamente pequeña del gasto gubernamental total, es importante observar otros componentes del gasto gubernamental, en particular la educación y la salud.

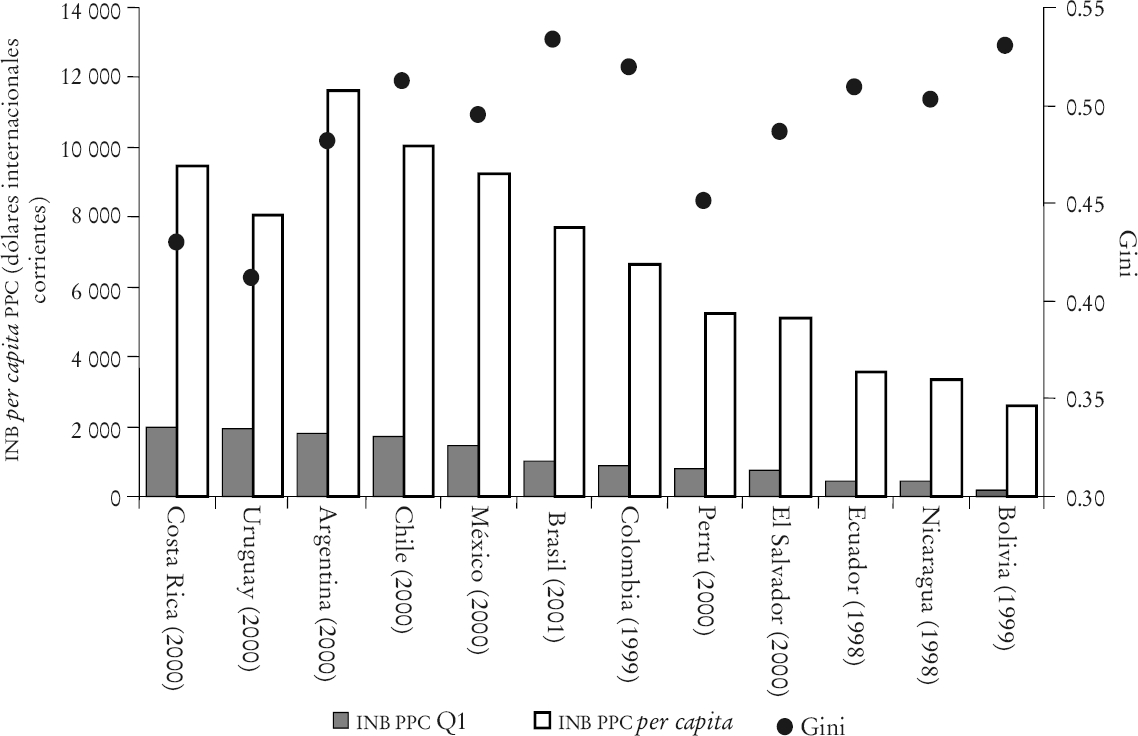

La gráfica 7 muestra la distribución del ingreso medida por el coeficiente de Gini, representado por los puntos (escala derecha). Además, con datos para el año indicado entre paréntesis, presento en la escala izquierda el ingreso bruto nacional promedio per capita del país y el ingreso bruto nacional promedio para el primer quintil, con los datos del ingreso para 2003. Los países se presentan desde el ingreso más alto del primer quintil hasta el más bajo. Vemos una correlación alta entre el ingreso nacional y el ingreso de los más pobres. Esto implica que, para la mayoría de los países, el ingreso de los pobres es mayor en los países que tienen el mayor ingreso per capita. Los coeficientes de Gini son muy volátiles, pero el intervalo relevante para la América Latina no puede cambiar por sí solo significativamente el ordenamiento global del ingreso y el ordenamiento del primer quintil. Las excepciones notorias son los países más igualitarios de la región: Costa Rica y Uruguay. A pesar de no tener el ingreso más alto, el ingreso de los más pobres es el más alto de la región.18

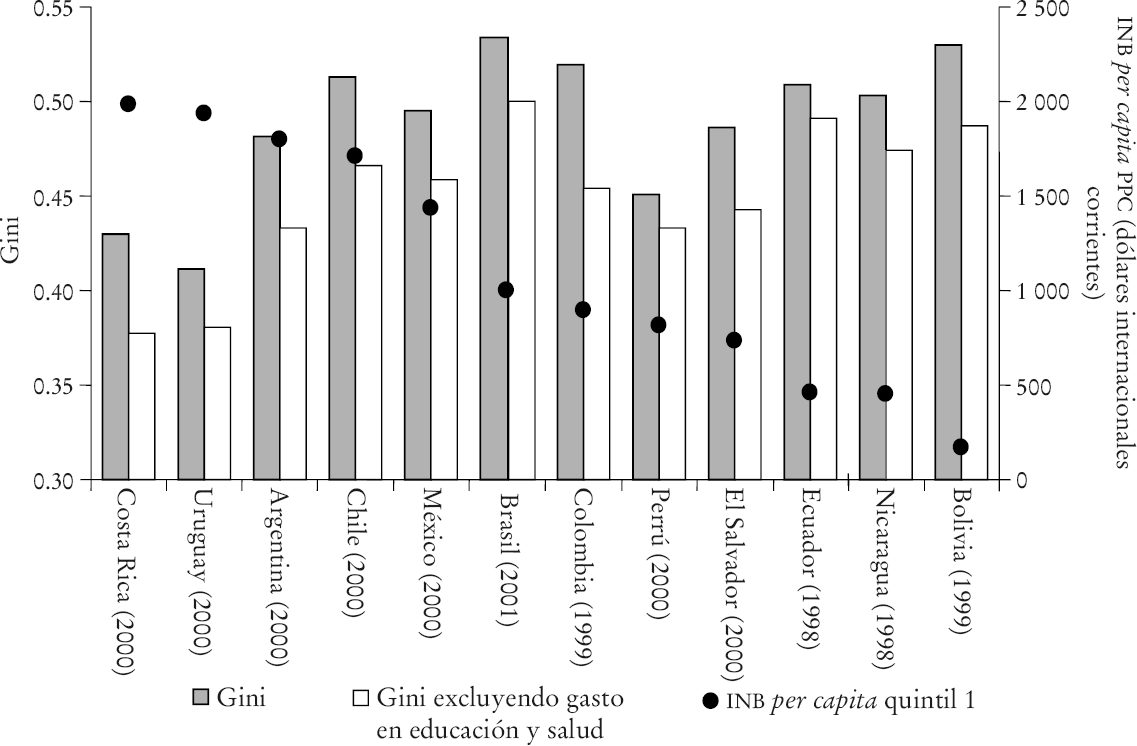

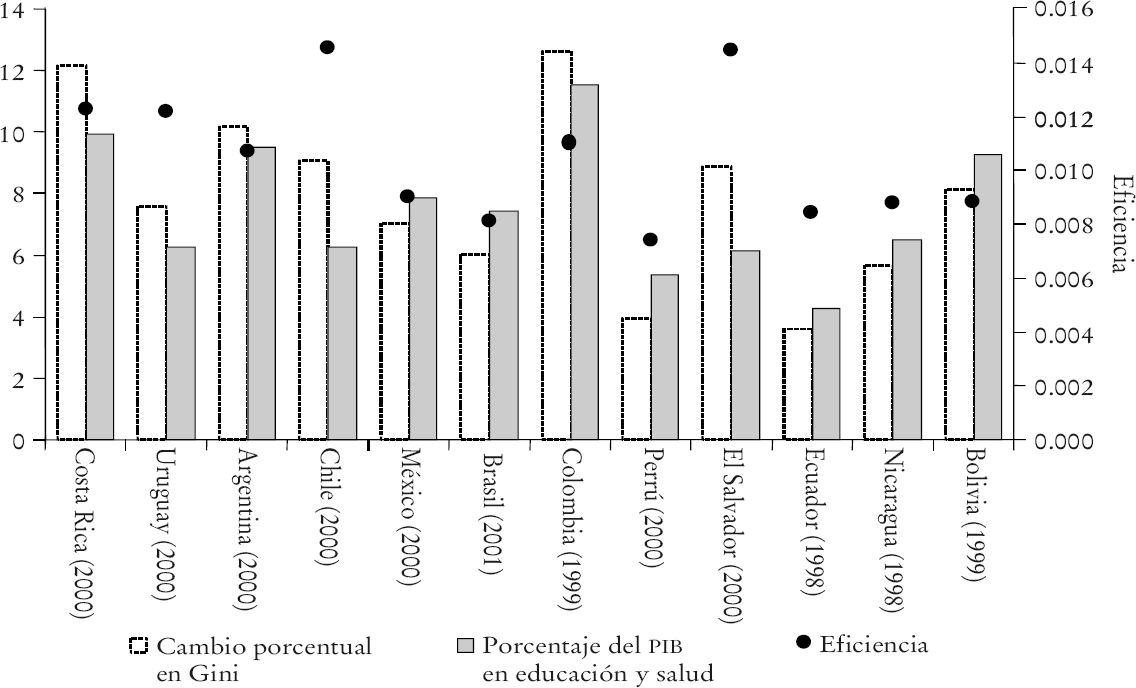

Aunque ya he mostrado datos de la distribución de las transferencias, y destacado la importancia de la concentración de estos datos en los pobres, el gasto asignado a los pobres es mucho mayor que las transferencias. En efecto, aunque las transferencias son la manera más directa del contacto con los pobres, su peso es bajo en el total del gasto social. Empleo datos del Banco Mundial para computar, en la misma muestra de países latinoamericanos de la gráfica 7, el efecto que tiene el gasto social asignado en la disminución de la desigualdad. En particular, empleo la distribución del gasto en educación y salud, y lo sumo al ingreso nacional bruto para computar los nuevos coeficientes de Gini. En la gráfica 8 se presentan estos cálculos. Como una guía, el eje derecho representa el INB per capita del primer quintil. El coeficiente de Gini declina para todos los países; por tanto, como sería de esperarse, la desigualdad disminuye como resultado del gasto social. La política fiscal desempeña un papel importante en la disminución de la desigualdad del ingreso al nivel del gasto.

La disminución del coeficiente de Gini y las diferencias entre los países que se presentan en la gráfica 8 son el resultado combinado de dos factores: i) el monto del gasto en educación y salud y ii) la manera como se asignan estos gastos entre diferentes estratos del ingreso. Esta descomposición se presenta en la gráfica 9. Las dos columnas de la gráfica muestran el cambio porcentual del coeficiente de Gini como resultado del gasto gubernamental (con base en los datos de la gráfica 8), y el otro es el gasto en educación y salud como porcentaje del PIB. El mayor gasto social como porcentaje del PIB se encuentra en Colombia, donde la declinación del Gini es la más grande. Con estos datos podemos computar la eficiencia del gasto social en términos de los cambios ocurridos en el Gini por unidad del gasto social. Esto se presenta como puntos en la gráfica y se mide en el eje derecho de la gráfica 9. Esta medida se construye dividiendo el cambio porcentual del Gini por el gasto gubernamental. Chile y El Salvador son los países con el gasto social más eficiente desde el punto de vista de la disminución de la desigualdad, pero su gasto social es relativamente bajo.19 Estos datos sugieren que, a medida que aumenta el gasto social, su concentración disminuye, como se ilustra por el contraste entre Chile y El Salvador en comparación con la situación de Colombia y Costa Rica. Así pues, de acuerdo con estas cifras, hay limitaciones para la eficacia con la que el gasto social puede mejorar la distribución del ingreso.

En resumen, la América Latina tiene una distribución muy desigual y esta es una importante desventaja para el crecimiento económico. La fragmentación social deteriora la calidad de las políticas económicas y disminuye el potencial de crecimiento. Los niveles altos de la desigualdad tienden a inducir políticas que pueden generar distorsiones significativas y dañar al crecimiento económico. La búsqueda de la disminución de la desigualdad podría inducir algunas ineficiencias. Son casos clásicos los salarios mínimos y las regulaciones del mercado de trabajo. Un procedimiento más eficaz y directo para aliviar los problemas generados por la desigualdad opera por medio del gasto social que contribuye a proporcionar ingreso para los pobres. Sin embargo, como se ilustra aquí, la eficacia del gasto social también tiene límites. Además, hay algunos problemas, como la financiación del presupuesto, que podrían inclinar la balanza lo suficiente para introducir distorsiones debido a la imposibilidad de obtener todas las recaudaciones requeridas. Por último, la existencia de adecuados marcos institucionales y políticos es importante para el éxito de las políticas en favor de los pobres.

VI. Los factores fundamentales del crecimiento: instituciones, competencia y movilidad

Podríamos enumerar muchos ámbitos en los que el mejoramiento es posible y promovería el crecimiento. Pero en último término lo que nos gustaría poder contestar es: ¿cuáles son los fundamentos principales que sostienen la acumulación de capital humano y físico, y los mejoramientos de la productividad? En suma, ¿qué determina el crecimiento económico? El crecimiento ocurre cuando los incentivos están apropiadamente instalados para que los individuos y las empresas gasten sus talentos en actividades que promuevan tal crecimiento, en lugar de, por ejemplo, buscar la renta o la captación política. En mi opinión, dos principios básicos se encuentran detrás del crecimiento económico:

Derechos de propiedad seguros. Cuando los individuos invierten en su propio capital humano, o cuando los empresarios invierten en la planta y equipo o en técnicas nuevas para aumentar la productividad, deben estar seguros de que los beneficios de estas inversiones no les serán escamoteados. Para que esto ocurra, los derechos de propiedad deben estar claramente definidos y respetados.

Estructura adecuada de las remuneraciones. La inversión y el esfuerzo deben ser apropiadamente remunerados. Esto es esencial para alentar la creatividad, el espíritu de empresa, una asignación del talento que promueva el crecimiento económico.

En cuanto a las políticas, el aseguramiento de los derechos de propiedad implica la fijación de reglas del juego claras. Resulta inevitable que algunas políticas, o algunos cambios de las políticas, tengan efectos redistributivos. La modificación de las políticas impositivas, por ejemplo, cambia la rentabilidad de la inversión en capital físico y humano, en efecto disminuyendo o aumentando el valor de ese capital. También mejorar la regulación cambia a menudo la rentabilidad. Una empresa que se haya convertido en un monopolio podría ser obligada a tomar medidas para la disminución de su poder monopólico y la reducción de sus ganancias. En suma, ocurre una redistribución. En otros casos, los derechos de propiedad no están claramente definidos. Esto es propio de los conflictos ambientales, por ejemplo entre el sector agrícola y el desarrollo industrial que causa contaminación. Los derechos de propiedad tienen sus límites y hay algunos conflictos al igual que algunos ámbitos poco claros. Lo importante es la claridad acerca de estos límites y los mecanismos para resolver las disputas. Para lograr esto, las naciones deben tener instituciones sólidas y reglas claras que definan y delimiten los derechos de propiedad, así como mecanismos para la justa compensación cuando los cambios de las políticas tengan efectos redistributivos.

En una democracia la legislatura decide por lo general los impuestos, y nadie debiera resultar sorprendido, aunque quizá no les guste a algunos, cuando ocurren cambios en los impuestos. Por supuesto, una constitución sensata y leyes adecuadas impedirán el cumplimiento arbitrario de las leyes impositivas y la expropiación sin indemnización. Aquí la lección se refiere de nuevo a la necesidad de contar con instituciones sólidas, que deben tener una orientación clara hacia la protección de los derechos de propiedad.

Un ambiente macroeconómico estable es también una parte importante del aseguramiento de los derechos de propiedad. La inflación alta e inestable también redistribuye el ingreso, de ordinario de los ahorradores hacia los prestatarios, y esto desalienta el ahorro. Al liquidar en efecto la deuda pública nominal mediante drásticos aumentos de los precios, la inflación redistribuye también la riqueza de los tenedores de bonos a los gobiernos. Lo mismo puede decirse de los congelamientos de los depósitos durante las crisis bancarias, y de otras políticas confiscatorias. La estabilidad macroeconómica promueve así el crecimiento económico al proporcionar un ambiente seguro para invertir, lo que permite que los empresarios se centren en los riesgos habituales e inevitables de los negocios, en lugar de protegerse contra la inestabilidad macroeconómica.

Pero el segundo principio —una estructura adecuada de las remuneraciones— es también importante y necesario para el crecimiento económico. Podemos imaginar un país donde los derechos de propiedad sean seguros e inmutables pero el sector empresarial consista en un grupo de monopolistas que disfrutan de significativas barreras que impiden la entrada. Nadie tendrá entonces incentivo alguno para invertir o competir: los monopolistas establecidos no tienen necesidad de hacerlo, y todo nuevo ingresante potencial encontrará desventajas claras. Por tanto, no basta con proteger los derechos de propiedad, aunque ello es necesario. La competencia es el medio para establecer este segundo principio en la arena económica: una competencia plena y fuerte que permita que los mercados operen eficientemente. A su vez, la apertura y el libre comercio son esenciales para asegurar e incrementar la competencia, sobre todo en una economía pequeña. A fin de competir y triunfar, las empresas necesitan operar eficiente y creativamente. En ausencia de toda amenaza competitiva para las empresas establecidas, no habrá ningún incentivo para que estas empresas sean eficientes.

La regulación y la promoción de la competencia tienen consecuencias para la protección de los derechos de propiedad y también para las remuneraciones adecuadas al esfuerzo y el espíritu de empresa. Muchos países están considerando reformas reguladoras para impulsar el crecimiento económico, lo que es bueno. Pero en mi opinión la base institucional más importante es la definición de la manera de resolver los conflictos, que es responsable del establecimiento de regulaciones, y que está encargado de la administración de tales regulaciones. El otorgamiento de la independencia y el requerimiento de la rendición de cuentas para los reguladores, así como la creación de paneles independientes para el arreglo de las disputas (incluida la interpretación de la ley), constituyen la reforma más importante que al asegurar la estabilidad y las reglas del juego justas puede proporcionar el aliento a la inversión y la productividad. Sin embargo, es importante promover la rendición de cuentas, lo que resulta particularmente necesario para contar con instituciones independientes.

El segundo principio tiene también algunas consecuencias para la política social. Es importante que los trabajadores, al igual que las empresas, reciban remuneraciones apropiadas por su esfuerzo. Una aspiración natural de los padres, sobre todo entre los pobres, es que sus hijos disfruten vidas más prósperas que las suyas. Para ello necesitan tener oportunidades. El ingreso del trabajo de una persona dependerá de la productividad de ese trabajo, de modo que la meta de la política educativa debe ser la transferencia de conocimientos útiles, lo que transforma a los individuos en trabajadores más productivos. Dicho en términos más generales, este segundo principio conduce a la movilidad social, o la igualdad de oportunidades, en el frente social.

Podemos entender mejor las dificultades de la América Latina a la luz de estos dos principios. En muchos PLA las instituciones son débiles, el ambiente macroeconómico es inestable, de modo que los derechos de propiedad no están apropiadamente garantizados. Además, el comercio exterior es todavía muy escaso, así que el margen para la competencia es limitado. En consecuencia, los inversionistas no están siempre bien remunerados. Por otra parte, debe mejorarse la calidad de la educación e incrementarse los esfuerzos tendientes a disminuir la desigualdad mediante políticas sociales que intenten mejorar las condiciones de vida de los pobres y crear condiciones favorables para una movilidad social mayor. Desde el punto de vista de las actividades gubernamentales, es importante concentrarse en los procedimientos adecuados para alentar el crecimiento económico y ayudar a los pobres y los marginados, al mismo tiempo que se minimizan las distorsiones de las políticas. Este no es un desafío trivial, pero mientras pueda sostenerse el crecimiento la tarea se torna más fácil porque entonces disminuyen las tentaciones populistas, aunque nunca se eliminan por completo.

Conclusiones

Hay gran incertidumbre y escepticismo acerca de las perspectivas de la América Latina, y ciertamente estas percepciones están bien justificadas por una historia de desencanto, crisis recurrentes e incapacidad para sostener el progreso económico. La América Latina ha sido quizá el campo más fértil para la proposición de ideologías y “nuevos” modos de afrontar el desarrollo que no han tenido éxito. Por otra parte, hay escepticismo también acerca de si las reformas y el “Consenso de Washington”, o alguna nueva encarnación de tal consenso, es el camino por seguir. He afirmado que una talla no le queda a todos, y que no sólo el paquete de reformas, sino también la cronología, la legitimidad política y la entrega son decisivas. Sin embargo, hay algunos principios básicos, como la protección de los derechos de propiedad, el estímulo a la competencia y la apertura. En esta sección final quiero resumir cuál es en mi opinión el talante actual, cuáles son los hechos y qué podemos concluir acerca de las perspectivas del progreso económico.

1. El talante

El talante es sombrío. Hay incertidumbre y cierta decepción. Es posible que el decenio de los noventa del siglo pasado haya sido bueno para algunos, que sin embargo no triunfaron. Para otros, las reformas fueron incompletas o francamente erróneas, de modo que los resultados no son sorprendentes. La falta de resultados de las reformas, aunada a una incertidumbre política mucho mayor ahora, conduce al pesimismo. Los escándalos de la corrupción, no sólo los más recientes sino también las experiencias anteriores, ahondan el pesimismo, o por lo menos el escepticismo. Las crisis macroeconómicas recientes han colocado a las reformas, sobre todo las institucionales y las microeconómicas, en la lista de espera. Sin embargo, creo que aunque pueda haber algunas razones para el escepticismo moderado, la región se encuentra en una posición desde la que podría iniciar (¿por fin?) el crecimiento sostenido.

2. Los hechos

En los cuadros 5 y 6 se presenta datos recientes, así como pronósticos de corto plazo, sobre el desempeño macroeconómico. En términos del crecimiento, la región se ha aproximado al promedio mundial. Pero al compararla en el tiempo, la región se ha desempeñado mucho mejor en este decenio que en el anterior. Aunque el periodo decenal concluido en 2002 experimentó algunas crisis que disminuyeron el crecimiento promedio, desde entonces la América Latina se ha venido recuperando, en general, a un paso razonable. Las economías más grandes, Brasil y México, se encuentran por debajo del promedio regional simple, y por supuesto el mejoramiento de su desempeño debiera extenderse al resto de la región.

Cuadro 5 Indicadores macroeconómicos recientes. (Porcentaje)

| Crecimiento del PIB | Inflación | Cuenta corriente (porcentaje del PIB) | ||||||||||||

| 1993-2002 | 2002-2006a | 2005 | 2006a | 1993-2002 | 2002-2006a | 2005 | 2006a | 1993-2002 | 2002-2006a | 2005 | 2006a | |||

| Mundo | 3.5 | 4.4 | 4.8 | 4.9 | 2.1 | 2.0 | 2.3 | 2.3 | ||||||

| Argentina | 0.7 | 4.7 | 9.2 | 7.3 | 4.2 | 13.2 | 9.6 | 12.9 | −2.2 | 4.1 | 1.8 | 1.2 | ||

| Bolivia | 3.5 | 3.4 | 3.9 | 4.1 | 6.1 | 3.5 | 5.4 | 3.4 | −5.4 | 0.8 | 2.6 | 1.7 | ||

| Brasil | 3.0 | 2.6 | 2.3 | 3.5 | 412.3 | 8.3 | 6.9 | 4.9 | −2.9 | 0.8 | 1.8 | 1.0 | ||

| Chile | 5.0 | 4.8 | 6.3 | 5.5 | 6.4 | 2.7 | 3.1 | 3.8 | −2.7 | −0.4 | −0.4 | 0.5 | ||

| Colombia | 2.4 | 4.0 | 5.1 | 4.5 | 15.9 | 5.8 | 5.0 | 4.7 | −2.9 | −1.4 | −1.7 | 1.6 | ||

| Ecuador | 2.2 | 3.8 | 3.3 | 3.0 | 38.4 | 5.8 | 2.4 | 3.4 | −2.4 | −1.7 | −0.9 | 0.2 | ||

| El Salvador | 3.9 | 2.4 | 2.8 | 3.5 | 6.4 | 3.7 | 4.0 | 4.0 | −1.6 | −3.8 | −4.0 | −4.0 | ||

| Guatemala | 3.7 | 2.9 | 3.2 | 4.1 | 8.8 | 7.5 | 9.1 | 6.9 | −5.0 | −4.5 | −4.5 | −4.2 | ||

| México | 2.8 | 2.6 | 3.0 | 3.5 | 16.0 | 4.3 | 4.0 | 3.5 | −3.1 | −1.2 | −0.7 | −0.6 | ||

| Perú | 4.4 | 5.1 | 6.7 | 5.0 | 12.0 | 2.1 | 1.6 | 2.7 | −5.0 | −0.2 | 1.3 | 1.4 | ||

| Uruguay | 0.5 | 2.7 | 6.0 | 4.0 | 22.9 | 11.0 | 5.9 | 5.4 | −1.5 | −1.2 | −2.4 | −5.8 | ||

| Venezuela | 0.1 | 3.3 | 9.3 | 6.0 | 41.9 | 20.6 | 15.9 | 11.7 | 3.8 | 13.5 | 19.1 | 14.1 | ||

| Promedio | 2.7 | 3.5 | 5.1 | 4.5 | 49.3 | 7.4 | 6.1 | 5.6 | −2.6 | 0.4 | 1.0 | 0.6 | ||

Fuente: World Economic Outlook, abril de 2006. En el caso de la inflación, el promedio del mundo se refiere a las economías avanzadas.

a Pronóstico.

Cuadro 6 Balanza fiscal del gobierno general

| Balanza primaria | Balanza global | ||||||

| 1997-2002 | 2002-2005a | 2005a | 1997-2002 | 2002-2005a | 2005a | ||

| Argentina | 0.8 | 2.3 | 3.1 | −2.0 | 0.3 | 1.0 | |

| Bolivia | −3.5 | −4.4 | −2.3 | −5.2 | −7.0 | −5.2 | |

| Brasil | 2.3 | 3.6 | 3.9 | −5.0 | −5.8 | −5.5 | |

| Chileb | 0.9 | 1.5 | 2.3 | 0.0 | 0.5 | 1.3 | |

| Colombia | −0.8 | 0.9 | 1.6 | −4.6 | −3.8 | −3.4 | |

| Ecuadorb | 3.2 | 1.9 | 1.6 | −1.6 | −1.2 | −1.3 | |

| El Salvador | −1.2 | 0.4 | 1.2 | −2.9 | −3.3 | −2.8 | |

| Guatemalab | −0.6 | −0.4 | −0.3 | −1.8 | −1.5 | −1.4 | |

| México | 1.8 | 1.4 | 1.6 | −1.1 | −0.9 | −0.5 | |

| Perú | 0.2 | 0.6 | 1.0 | −2.0 | −1.6 | −1.1 | |

| Uruguayb | −1.6 | 2.2 | 4.4 | −4.2 | −2.7 | −0.4 | |

| Venezuelab | 0.1 | 0.7 | 0.8 | −2.0 | −3.9 | −3.7 | |

| Promedio | 0.1 | 0.9 | 1.6 | −2.7 | −2.6 | −1.9 | |

Fuente: Moody‘s.

a Pronóstico.

b Gobierno central.

La enfermedad crónica, la inflación, se encuentra en el nivel más bajo de la historia. En el grupo de países presentados en el cuadro 5, sólo Argentina y Venezuela tienen una inflación de dos dígitos, algo que era muy común incluso hasta el decenio de los noventa. Este es un logro muy importante, que podría deberse en parte al estancamiento de la actividad económica, pero cualquier medida de la brecha de la producción sería insuficiente para explicar la gran declinación experimentada desde el decenio de los noventa, y es más probable que este sea un logro perdurable. En el frente externo, los datos muestran que la región no está dependiendo demasiado de la financiación externa en esta fase del ciclo.

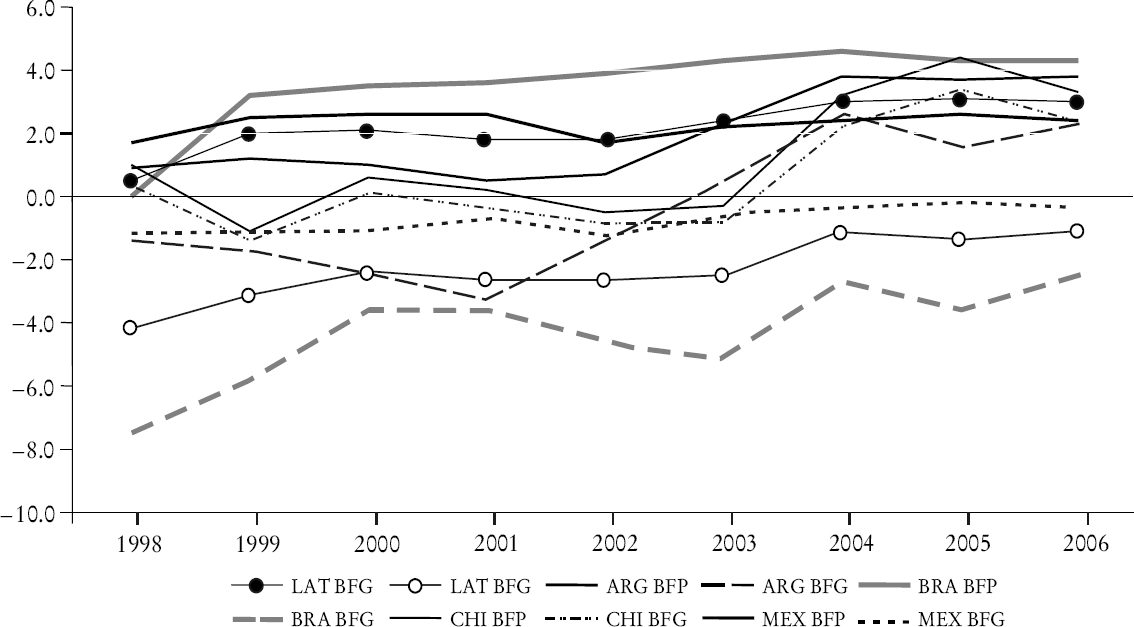

En cuanto al desempeño fiscal, ha habido también un mejoramiento (cuadro 6). Algo de este mejoramiento del desempeño podría deberse a los altos precios de los productos básicos. Pero si tomamos en cuenta que las economías latinoamericanas no se encuentran en general en un periodo de auge, y que todavía está contenida la inflación, concluimos que es muy posible que este mejoramiento del desempeño sea más estructural que sólo las condiciones favorables para la obtención de recaudaciones altas. En la gráfica 10 se presentan otros datos acerca de la evolución de la balanza fiscal primaria (BFP) y de la balanza fiscal global (BFG) para Argentina, Brasil, Chile, México y el promedio de los países latinoamericanos registrado por UBS. La América Latina ha mejorado entre 2.5 y 3 puntos porcentuales del PIB desde 1998. Este es un gran progreso que se ha logrado en gobiernos de signos políticos diferentes.

Fuente: UBS, noviembre de 2005.

a BFG es la balanza final global y BFP es la balanza fiscal primaria.

Gráfica 10 Balanza fiscal en América Latina a. (Porcentaje del PIB)

En total, por lo menos en el frente macro, la América Latina está en buena posición. No sabemos si esto es el resultado de un buen ambiente externo y una posición cíclica favorable. Sin embargo, el progreso en el frente fiscal, así como en la disminución de la inflación, indica que la región tiene buenas condiciones iniciales para reanudar su crecimiento económico, y el desafío es la consolidación de la estabilidad.

3. Las perspectivas

La estabilidad macroeconómica, el establecimiento de una economía abierta, el desarrollo de instituciones orientadas hacia la protección de los derechos de propiedad y el imperio de la ley, y la posesión de buenos recursos humanos son, entre otras cosas, decisivos para el sostenimiento del crecimiento económico. Podemos agregar un cúmulo de reservas acerca de la cronología, la intensidad y la profundidad de las reformas, pero no hay atajos para los principios básicos. Sin embargo, la incapacidad para sostener el crecimiento económico en la región se ha debido a la falta de resultados.

Hay necesidad de construir apoyos para las reformas, asegurándose de que sus beneficios lleguen a toda la población. Las reformas y la transformación tienen sus costos, pero por lo menos deben percibirse como justas, y no como que quienes soportan los costos son siempre los mismos y quienes disfrutan los beneficios son también siempre la misma minoría. Las políticas que promueven la competencia y la apertura generan mejores condiciones de vida para toda la población.

Como he afirmado, las crisis recientes de los países emergentes han generado un mejor manejo macroeconómico. Es esencial mantenerlo durante los tiempos buenos y aumentar la resistencia de las economías ante los choques externos a fin de estar mejor preparados para los tiempos malos. En igualdad de todas las condiciones, la región crecerá todavía moderadamente, de modo que se requiere avanzar en las reformas a fin de acelerar el crecimiento, y es posible que un factor primordial para el sostenimiento de las reformas sea la construcción de apoyos para las políticas económicas orientadas hacia el crecimiento. Pienso en el exitoso caso de Chile: a pesar de las grandes necesidades insatisfechas y las profundas desigualdades, los beneficios del crecimiento han sido generalizados, lo que ha permitido la construcción de sólidos apoyos para la estabilidad macroeconómica, las reformas orientadas hacia el mercado y grandes políticas sociales.