nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

La industria aeroespacial (IA de aquí en adelante) se ha convertido por su dinamismo, su alta intensidad tecnológica y su interdependencia con los mercados civiles y militares, en un sector económico estratégico para los países que la desarrollan. El panorama global es alentador, dado que se ha visto favorecida por la creciente demanda de aviones comerciales y la renovación de flotas de aviones de las aerolíneas de bajo costo, aunado a las crecientes tensiones militares en el mundo. La expectativa en la continuación de las tensiones mundiales en los años venideros daría lugar a posibles aumentos en los presupuestos de defensa.

México, lejos de permanecer al margen de este dinamismo, ha experimentado notables beneficios en la IA. Estos logros se deben a diversos factores, entre los cuales destacan sus ventajas geográficas al encontrarse en proximidad al mercado más relevante en términos aeroespaciales. Además, el país ha capitalizado su sólida experiencia y alto nivel competitivo en sectores de alta tecnología como la electrónica, telecomunicaciones y automotriz.

La presencia de la industria aeroespacial mexicana (IAM de aquí en adelante) se ha fortalecido en las últimas dos décadas, evidenciando tasas de crecimiento por encima del crecimiento promedio de la economía nacional. El país es líder en dicho sector, destacándose como uno de los seis principales proveedores de componentes aeroespaciales para Estados Unidos. Este ascenso ha generado un impacto significativo en la generación de empleo y el desarrollo económico de México. La industria se ha erigido como una fuente crucial de oportunidades laborales e impulsora del crecimiento económico. Esto no solo refuerza la posición de México en el ámbito aeroespacial, sino que también contribuye de manera sustancial al tejido económico y social del país.

Por lo anterior, el objetivo de este trabajo es analizar la evolución de la IAM de manera profunda para comprender qué motiva las variaciones sobre dicho sector, ello por medio de un estudio empírico. Para lo cual la investigación se apoya, además de las estadísticas descriptivas, de la metodología de Componentes Principales y de agrupación HDBSCAN, lo cual permite aprovechar los datos históricos que proporciona el Instituto Nacional de Estadística y Geografía (INEGI). Esto posibilitará identificar los desafíos, oportunidades y resultados de la IAM. La hipótesis de la investigación supone que existe una falta de integración y la distinta ubicación geográfica de las empresas de la IAM ocasiona que el sector sea altamente susceptible a cambios en el comportamiento global del sector, lo cual se corrobora al incorporar la metodología HDBSCAN.

Lo anterior provoca que la IAM no sea lo suficientemente competitiva, limitando su contribución en la economía de México y su posición a nivel mundial. Es importante mencionar que la metodología utilizada para contrastar la hipótesis es una aproximación novedosa al tema de estudio, ya que no se encuentra documentado su uso en la literatura de la IAM; cabe destacar que dicha metodología cuenta con algunas limitantes, a saber: el uso intensivo computacional del algoritmo y la dificultad de interpretación de los resultados cuando se tiene una dimensionalidad basta de la información.

Para alcanzar el objetivo anteriormente descrito, el documento se divide, posterior a esta pequeña introducción, en cinco secciones. En la primera sección se realiza la revisión de la literatura. Posteriormente, en la segunda sección, se analiza de manera general la IA a nivel mundial. Seguido de ello, en la tercera sección, se estudia el surgimiento de la industria de la aviación en México desde la época del presidente Venustiano Carranza hasta la actualidad. Posteriormente, en la cuarta sección, se presenta la metodología estimada (Componentes Principales y la técnica de agrupación HDBSCAN). Se continúa, en la quinta sección, con el análisis de los resultados obtenidos. Finalmente, se presentan las conclusiones de la investigación.

I. Revisión de literatura

La IA incluye todas las actividades de un país relacionadas con el desarrollo, producción, mantenimiento y soporte de aeronaves y naves espaciales. Se ocupa de la fabricación de aeronaves, vehículos espaciales, misiles y vehículos aéreos no tripulados, electrónica de defensa aérea, del mantenimiento, reparación y revisión de las actividades descritas y también de la investigación y desarrollo (Teal Group, 2018).

La industria destaca por su elevada sofisticación tecnológica, respaldada por un alto grado de especialización en ingeniería aeroespacial, electrónica, informática, física, entre otras. Esta representa una de las industrias con mayor proyección de crecimiento en México, no solo por la naturaleza avanzada y técnicamente exigente de sus productos, así como su vinculación y encadenamiento con otros sectores productivos (proveedores de primer, segundo y tercer nivel), sino también por su impacto positivo en la economía.

El desarrollo de la IAM ha sido objeto de diversos estudios y una revisión de la literatura existente revela una variedad de perspectivas y hallazgos. En un estudio descriptivo documental, Castillo (2023) presenta las tendencias de localización del sector aeroespacial en México en medio de la globalización. El estudio revisa las principales teorías relacionadas con la localización industrial, enfatizando aspectos como las ventajas comparativas, las aglomeraciones y los distritos industriales, ello considerando el efecto del comercio. Los resultados apuntan hacia altas tasas de crecimiento en la exportación de equipo aeroespacial desde México. A partir de los hallazgos anteriores, el autor concluye que las regiones son orientadas por las empresas aeroespaciales para minimizar costos y tener ventajas comparativas como mano de obra calificada barata, suficiente infraestructura y tecnología.

Villarreal et al. (2016) mediante la metodología de análisis estadístico espacial con Colocation Quotient estudiaron los patrones de co-localización espacial de la IAM, encontrando que la industria tiende a aglomerarse en torno a empresas del mismo sector y de sectores relacionados, como la electrónica, automotriz, entre otros, ello durante 2007. Esta aglomeración se organiza jerárquicamente, con empresas integradoras o Fabricantes de Equipo Original (OEM, por sus siglas en inglés) en la cima de esta jerarquía, como Airbus, Boeing o Bombardier, que diseñan las aeronaves y subcontratan la fabricación de componentes y partes especializadas a cientos de pequeñas, medianas y grandes empresas, lo que es conocido como proveedores TIER 1, 2 y 3 (Niosi y Zhegu, 2005).

Asimismo, la Inversión Extranjera Directa (IED) ha jugado un papel crucial, atrayendo OEM como Bombardier, Grupo Safran, Airbus, entre otros y generando spillovers tecnológicos. Sin embargo, la capacidad de la industria nacional para absorber y adaptar estos spillovers es fundamental para que la economía se beneficie en el largo plazo (Villarreal et al., 2016).

Por su parte, Hernández-Chavarría (2023) analizó la composición del comercio exterior de la IA entre 2000 y 2020 con base en datos de la UN Comtrade Database. La autora encontró que las exportaciones de insumos, como partes de aeronaves y trenes de rodaje, han mostrado un mayor dinamismo que las exportaciones de productos finales. Este hallazgo sugiere que la IAM se encuentra en una etapa de desarrollo enfocada en la producción de componentes, más que en la fabricación de aeronaves completas. Este proceso ha impulsado la creación de clústeres aeroespaciales en diversas regiones del país, principalmente en Baja California, Chihuahua, Nuevo León, Sonora, Querétaro y Sinaloa.

Castillo-Rodríguez e Ivanova-Boncheva (2024) destacan la importancia de las exportaciones para la IAM. De acuerdo con un análisis cuantitativo que incluye indicadores como el grado de apertura exportadora, la penetración de importaciones, la balanza comercial relativa y el índice de comercialización, ello con datos del Banco de México y la Encuesta Mensual de la Industria Manufacturera (EMIM) para 2015-2022. Sus resultados indican que las exportaciones superan a las importaciones impactando positivamente la balanza comercial. Este hallazgo complementa los de Hernández-Chavarría (2023) quien observó un mayor dinamismo en las exportaciones de insumos. Con la información disponible, ambos estudios respaldan la afirmación de que la IAM está en las etapas de desarrollo de la producción de piezas con buenas perspectivas de crecimiento dentro del mercado global.

Dentro de este marco, Salinas (2016) mediante un enfoque cualitativo basado en entrevistas a informantes calificados y en el análisis de documentos oficiales, estudió de 1990 a 2016 la configuración industrial del sector en Querétaro, México. El autor argumenta que la IAM se encuentra en una etapa de desarrollo en la que se aprovechan las ventajas competitivas de corto plazo, como el bajo costo de la mano de obra y los estímulos fiscales por parte de los gobiernos locales y federal. Sin embargo, advierte que este modelo de desarrollo puede ser insostenible en el largo plazo, ya que no se están generando las condiciones para un escalamiento industrial hacia actividades de mayor valor agregado y esto ha provocado que la industria se vuelva dependiente de la tecnología y el conocimiento generado en los países que comandan la cadena global de valor.

En consecuencia, la IAM enfrenta desafíos importantes en el siglo XXI, incluyendo la creciente competencia global, la necesidad de desarrollar una cadena local de proveedores más sólida y la capacidad de adaptarse a las nuevas tecnologías y demandas del mercado internacional. La pandemia de COVID-19 intensificó estos desafíos, afectando la producción y las cadenas de suministro globales. A pesar de estas dificultades, la IAM también tiene oportunidades significativas, como la posibilidad de aprovechar la relocalización de empresas de Asia a Norteamérica, consolidar su participación en el mercado global y avanzar hacia una mayor diversificación productiva.

II. Perspectiva mundial

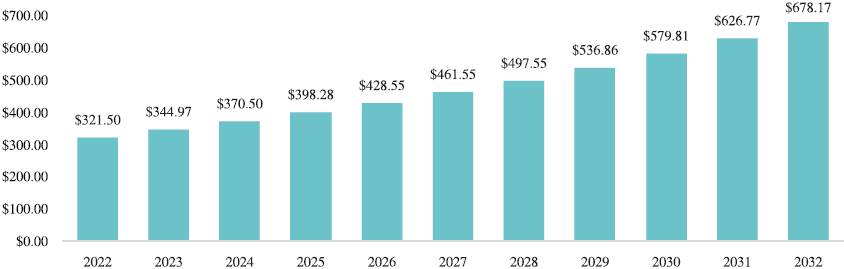

La IA se ha convertido por su dinamismo, su alta intensidad tecnológica y su interdependencia con los mercados civiles y militares, en un sector estratégico. La industria aeroespacial y de defensa (IA&D) a nivel global se caracteriza por su alta intensidad tecnológica, su estrecha relación con el desarrollo y la innovación y su papel fundamental en la economía mundial. El tamaño del mercado aeroespacial mundial se estima en 321.5 mil millones de dólares en 2022 y se proyecta que alcance alrededor de 678.17 mil millones de dólares en 2032 (ver Gráfica 1). Durante 2023 a 2032 se espera que la industria crezca de manera anual a ritmos de 7.8% (Precedence Research, 2024). Esta industria abarca una amplia gama de actividades, desde la fabricación de aeronaves comerciales y militares hasta la producción de satélites, misiles y sistemas de defensa. Su impacto económico es significativo, generando empleo, impulsando la inversión en investigación y desarrollo (I+D) y fomentando el comercio internacional.

Fuente: elaboración propia con datos de Precedence Research (2024).

Gráfica 1 Tamaño del mercado aeroespacial: 2022-2032 (miles de millones de dólares)

A lo largo de las últimas décadas, la industria ha experimentado un crecimiento constante, encontrando impulso en la creciente demanda de aviones comerciales, particularmente por parte de aerolíneas de bajo costo, en la producción de aviones militares, así como en la renovación de flotas de países asiáticos y de Oriente Medio. La globalización y la liberalización del mercado han facilitado la expansión de las aerolíneas y han abierto nuevas oportunidades de negocio para los proveedores de servicios y fabricantes de aeronaves. Se espera un incremento en la flota mundial de aviones de pasajeros y de carga comercial, así como en el número anual de pasajeros. Estas tendencias proyectan tasas de crecimiento anual promedio del 4.6% y 4.4%, respectivamente, durante los próximos 20 años (Deloitte, 2016).

Sin embargo, la pandemia de COVID-19 en 2020 representó un desafío sin precedentes para la IA. Las restricciones de viaje, la caída en la demanda de vuelos y la incertidumbre económica provocaron una crisis profunda en el sector, con una disminución significativa en los ingresos, la producción y el empleo. De acuerdo con el Barómetro de turismo de la OMT los meses de julio y agosto de 2020 tuvieron una caída promedio del 80% en las llegadas internacionales en cada mes, los cuales son de alta movilidad aérea (UNWTO, 2020). A nivel global, el transporte aéreo de pasajeros, medido como ingresos por pasajero por kilómetro, bajó 90% interanual en abril de 2020 y seguía 75% debajo en agosto del mismo año (OCDE, 2020).

A pesar de la fuerte caída en 2020, la recuperación gradual del tráfico aéreo en los años siguientes evidencia la resiliencia del sector y la demanda acumulada de viajes (OCDE, 2020; PwC, 2024). En 2023, se experimentó un repunte significativo, alcanzando ingresos récord de 829 mil millones de dólares, superando los niveles previos a la pandemia. Este crecimiento fue liderado por la aviación comercial, con un aumento en la demanda de aviones de pasajeros, especialmente en mercados emergentes como India y China (PwC, 2024). La cartera de pedidos1 de aviones Airbus y Boeing, hasta el 31 de diciembre de 2023, alcanzó un récord de 972 mil millones de dólares y más de 14,000 unidades, superando el récord anterior de 12,888 establecido a finales de 2019. Esto significa que, con los niveles de producción actuales, Airbus y Boeing tienen garantizada la producción de aviones para los próximos 11 años (PwC, 2024).

El sector de defensa también ha experimentado un crecimiento notable en los últimos años, impulsado por el aumento de las tensiones geopolíticas y los conflictos en diferentes regiones del mundo (Ucrania y Oriente Medio). La inversión en nuevas tecnologías como la inteligencia artificial, los vehículos autónomos y la ciberseguridad se ha vuelto crucial para mantener la superioridad militar y garantizar la seguridad nacional (PwC, 2024).

Además de los aviones comerciales y de defensa, la IA abarca otros segmentos como los helicópteros, los vehículos espaciales y los sistemas de lanzamiento. La exploración espacial ha cobrado un nuevo impulso en los últimos años, con la participación de empresas privadas como SpaceX y Blue Origin en proyectos ambiciosos como el turismo espacial y la colonización de Marte (PwC, 2024). En 2023, el mercado mundial del turismo espacial se estimó en 888.3 millones de dólares y se prevé que se expanda a una tasa compuesta anual del 44.8% entre 2024 y 2030, alcanzando los 10.09 mil millones de dólares en 2030 (Grand View Research, 2023). Este crecimiento significativo está impulsado por los avances tecnológicos, como los cohetes reutilizables y los diseños mejorados de naves espaciales, que hacen que los viajes espaciales sean más viables y rentables, así como por el creciente interés en los viajes de aventura y el alto patrimonio neto de las personas interesadas en vuelos orbitales (Grand View Research, 2023). La creciente demanda de experiencias únicas por parte de personas adineradas está impulsando la expansión de esta industria, prometiendo abrir nuevas fronteras para la IA en las próximas décadas.

A pesar del repunte en los ingresos, la industria aún enfrenta desafíos significativos. La pandemia aceleró la necesidad de adoptar tecnologías digitales y sostenibles, así como de replantear los modelos de negocio para adaptarse a las nuevas demandas del mercado (PwC, 2024). La preocupación por el cambio climático ha impulsado la I+D de aviones con consumo más eficiente de combustible y la exploración de combustibles alternos entre los que figuran los biocombustibles y el hidrógeno (Airbus, 2019).

En este sentido, la IA está experimentando una transformación hacia una mayor sostenibilidad y eficiencia. La adopción de nuevas tecnologías, como la fabricación aditiva y la inteligencia artificial, están revolucionando los procesos de diseño y producción, permitiendo la creación de aviones más ligeros, resistentes y eficientes en el consumo de combustible. La inversión en combustibles sostenibles y la integración de procesos más amigables con el medio ambiente son cada vez más importantes para disminuir la huella de carbono y cumplir con los objetivos de descarbonización (Airbus, 2019; PwC, 2024). Esta consolidación en el panorama aeroespacial refleja el compromiso y la capacidad de la industria, incluida la mexicana, para adaptarse a las demandas y desafíos del mercado global. El destacado papel de México como proveedor de aero partes para Estados Unidos no solo subraya la competitividad en términos de calidad y eficiencia, sino que también lo proyecta como un actor clave en la expansión y evolución continua de este sector a nivel mundial.

Si bien la pandemia de COVID-19 afectó a la IA a nivel mundial, su impacto en México fue particularmente significativo debido a la importancia del turismo y la manufactura aeroespacial para la economía nacional. A continuación, se presenta un recorrido por la trayectoria histórica de la industria en México, desde sus inicios hasta la actualidad, para comprender cómo ha evolucionado y se ha adaptado a los desafíos y oportunidades a lo largo del tiempo.

III. Trayectoria histórica de la industria aeroespacial en México

Inicios de la industria aeroespacial en México (1910-1942)

Los primeros registros de la IAM se remontan a comienzos del siglo XX, marcando el final del Porfiriato y los inicios de la Revolución Mexicana. En 1910, en los llanos de Balbuena, se presenció el primer vuelo de un avión motorizado en Latinoamérica, pilotado por Alberto Braniff (Archivo General de la Nación, 2023). Este logro histórico marcó el comienzo de la aviación en México y despertó el interés en el desarrollo de una industria aeronáutica nacional.

Durante la lucha armada, no solo se recurrió al uso de armas convencionales como rifles, artillería y ferrocarriles, sino que también se incorporó la innovadora tecnología aérea. Venustiano Carranza, en un esfuerzo por fortalecer la División del Norte, tomó la decisión de adquirir tres aviones. En este contexto, el envío del primer avión a México trajo consigo al mecánico italiano Francesco Santarini, quien más tarde sería reconocido como el padre de la aviación mexicana (Ruiz, 2000).

Aunque hubo una demora en la entrega de los aviones y dada la velocidad de los acontecimientos en México, estos dispositivos no tuvieron la oportunidad de ser utilizados en combate. Sin embargo, el 24 de agosto de 1914 llegaron a México junto con pilotos y otro personal quienes, siguiendo a Ruiz (2000), desempeñarían un papel fundamental en el nacimiento de la Escuela Nacional de Aviación y los Talleres Nacionales de Construcciones Aeronáuticas (TNCA). La fundación de los TNCA en 1915, bajo la presidencia de Venustiano Carranza, marcó un referente en la producción nacional de aeronaves (Nava, 2016). Liderados por el mayor Alberto Salinas Carranza, futuro fundador de la Fuerza Aérea Mexicana, los talleres se establecieron en los terrenos de la ex hacienda de Balbuena (actualmente la Terminal de Autobuses TAPO de la Ciudad de México) y se convirtieron en el epicentro de la fabricación de aviones y componentes en México (Segoviano, s.f.).

Pese a los desafíos económicos y políticos de la época, la industria logró importantes avances. Francesco Santarini, como jefe de los Talleres, junto con Guillermo Villasana, lograron enfrentar la crisis económica y desarrollar los exitosos biplanos Serie A y los monoplanos Serie H, equipados con motores y hélices de diseño mexicano como los motores Aztatl, Trébol y S.S. México y las hélices Anáhuac (Segoviano, s.f.). Estos avances tecnológicos no solo impulsaron la aviación militar, sino que también sentaron las bases del transporte aéreo (comercial y de carga) en el país.

En el año 1921, se otorgó la primera concesión relacionada con el uso de transporte aéreo para pasajeros, correo y carga, marcando el inicio de la aviación comercial en México con la fundación de Mexicana de Aviación el 12 de julio de ese mismo año (Archivo General de la Nación, 2023). El vuelo inaugural de Mexicana de Aviación fue entre la Ciudad de México y Tampico, Tamaulipas, transportando nóminas y documentación para la industria petrolera. Lo anterior simbolizó el potencial de la aviación para conectar regiones y fomentar el desarrollo económico (Nava, 2016). Durante este periodo, también se establecieron las primeras regulaciones para el tráfico aéreo comercial, sentando las bases para el crecimiento futuro del sector. En 1928 México se posicionó como uno de los líderes en aviación en América Latina, ocupando la segunda posición en la región y la quinta de manera mundial (El Universal, 12 de octubre de 1928, citado en Ángeles, 2013). Este reconocimiento internacional reflejó los avances logrados por la industria aeronáutica mexicana en sus primeras décadas de existencia.

Desarrollo y expansión de la industria (1943-2019)

En 1943 el Puerto Aéreo Central de la Ciudad de México fue declarado internacional, marcando un hito en la consolidación de la aviación comercial en el país. En las décadas siguientes México experimentó un auge en la aviación comercial, con la creación de nuevas aerolíneas y la expansión de rutas nacionales e internacionales. En la década de 1970 el gobierno mexicano implementó políticas para atraer inversión extranjera en la IA, lo que impulsó la creación de empleos y el desarrollo de capacidades locales (Archivo General de la Nación, 2023; Nava, 2016). La creación de zonas industriales especializadas en el sector, como la de Querétaro, fomentó la llegada de empresas internacionales y la transferencia de tecnología.

A lo largo de la segunda mitad del siglo XX, la IAM se consolidó como un importante proveedor de componentes y servicios para empresas internacionales, gracias a la calidad de su mano de obra, su ubicación geográfica estratégica y sus costos competitivos. Prueba de ello fue el trabajo realizado en la construcción de los satélites Morelos I y II en 1985 enfocados en comunicaciones, logros que continuaron hasta la llegada del primer astronauta mexicano (Rodolfo Neri) al espacio (Nava, 2016), lo que sentó un antecedente en el desarrollo de la IAM y se espera que continúe dando frutos.

A pesar de un resurgimiento del interés en la década de 1990, con proyectos como el UNAMSAT-1 y el SATEX-1, la falta de apoyo económico y la desnacionalización del sistema satelital mexicano en 1997 obstaculizaron su avance. No fue hasta la creación de la Agencia Espacial Mexicana (AEM) en 2010 que México retomó su camino en la exploración espacial. La AEM se ha enfocado en promover la inversión en el sector, desarrollar tecnología espacial nacional y fomentar la colaboración internacional, como se evidencia en uno de sus primeros proyectos: la constelación de satélites AztechSat, en colaboración con la NASA y diversas instituciones educativas mexicanas (Nava, 2016; Pineda, 2021).

En las casi tres primeras décadas del siglo XXI, la IAM ha experimentado un crecimiento acelerado, impulsado por la creciente demanda global de transporte aéreo y la expansión de la clase media en México y otros países emergentes. Este crecimiento se refleja en el aumento en la IED en el sector, atrayendo a empresas como The Boeing Company, Honeywell International, Safran SA, Bombardier y Airbus, que han establecido plantas de producción y centros de diseño en el país, impulsando la diversificación y el desarrollo continuo del sector. A pesar de los avances, la industria en México aún enfrenta desafíos importantes, como la necesidad de fortalecer la cadena de suministro local, mejorar la infraestructura y aumentar la inversión en I+D. Lo anterior aunado a los efectos negativos de la pandemia de COVID-19 en el sector.

Consolidación de la industria (2020-en adelante)

La IA ha desempeñado un papel fundamental en el desarrollo económico en México, impulsando tanto el crecimiento del sector industrial en general, como el de la aviación comercial, privada y de defensa. En las últimas dos décadas, este sector ha experimentado un crecimiento notable, superando las tasas de crecimiento promedio nacional y consolidándose como un componente estratégico para el progreso económico del país (FEMIA, 2012). Este crecimiento sostenido y su potencial impacto en otros sectores de la economía han llevado al gobierno mexicano a clasificar la IA como una industria estratégica, junto con otras industrias como la electrónica, automotriz y de tecnologías de la información.

La valuación del mercado aeroespacial en México ascendió a $3,100 millones de dólares en 2022, tras un crecimiento interanual del 18%. Se proyecta que este mercado continúe expandiéndose, superando los $11,000 millones de dólares para 2029 (Armero, 2023; Prodensa, 2023). Este crecimiento sostenido es resultado de diversos factores, incluyendo un ecosistema favorable para la manufactura, bajos costos de producción, la vasta experiencia del país en sectores de alta tecnología como la electrónica y la automotriz, la globalización de la línea de suministros, la competitividad en la mano de obra mexicana y el apoyo gubernamental a través de iniciativas como el Programa Estratégico de la Industria Aeroespacial (Pro-Aéreo) llevadas de 2012 a 2020. Además, siguiendo a Márquez (2019) se puede considerar que durante la década de 2010: “las exportaciones de productos aeroespaciales mexicanos crecieron un 179.4%, el superávit comercial se duplicó, el PIB del sector aumentó un 145% y el empleo creció un 2.3%, lo que subraya aún más el dinamismo y el potencial de esta industria”.

Un caso semejante al de la IAM es el de Brasil, donde el sector aeroespacial surgió de la iniciativa estatal con un plan nacional y una empresa estatal exitosa a nivel internacional (Embraer), en México la intervención estatal fue menos frecuente. El sector surgió en México bajo la iniciativa privada, sin un plan nacional y con énfasis en la producción e integración a las cadenas de suministro globales. Brasil ha puesto en marcha una política industrial más activa en términos de subvenciones, exenciones fiscales, proteccionismo y compras estatales (Flores y Villareal, 2017).

Por el contrario, la industria aeroespacial de Canadá es más madura con la competencia de diseño, producción e innovación que surgió a raíz de la Segunda Guerra Mundial con vínculos con el sector de defensa. Como se mencionó anteriormente, México está en la fase de crecimiento con énfasis en la fabricación e integración a las cadenas de suministro mundiales creadas en la atmósfera de la globalización. Además, Canadá ha puesto en marcha políticas de transferencia de tecnología más sólidas, como una política de compensación bien establecida y programas de apoyo a la I+D, mientras que México está apenas en el proceso de formar una política de compensación y los programas de transferencia de tecnología aún son deficientes (Flores y Villarreal, 2017).

Adicionalmente, es importante destacar que el crecimiento del sector en las últimas décadas ha posicionado al país como un actor relevante en el escenario global, evidencia de ello es que en 2023 México cerró con 368 instalaciones industriales en el sector aeroespacial y un aumento sostenido de la IED en dicho sector.

Es relevante destacar que la IAM tiene un enfoque principalmente orientado al mercado internacional. Para 2024, se espera que las exportaciones del sector alcancen los $10,800 millones de dólares, lo que representa un aumento del 14.89% con respecto a 2023 (véase Gráfica 2). Este aumento refleja la creciente demanda global de productos aeroespaciales mexicanos, así como la capacidad del país para competir en el mercado internacional. El valor de estas se ha duplicado desde 2012, lo que subraya la rápida expansión de la industria (FEMIA, 2022; Ornelas, 2024).

Fuente: elaboración propia con datos de FEMIA (2022) y Ornelas (2024).

Gráfica 2 Exportaciones de la Industria Aeroespacial Mexicana: 2004-2025 (millones de dólares)

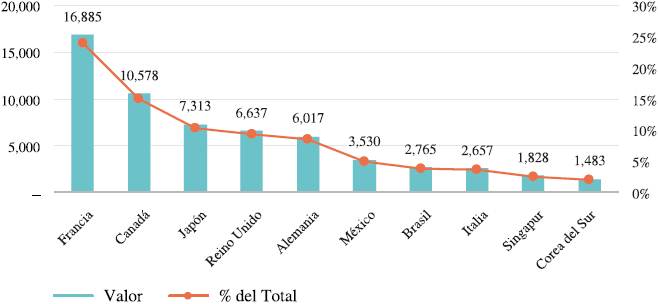

El principal destino de las exportaciones de la industria es Estados Unidos (principal socio comercial) con el 80.7% y el 73.7% de las importaciones de la industria. En 2019, México se posicionó como el sexto proveedor del sector aeroespacial de Estados Unidos, con un valor de $3,530 millones de dólares (véase Gráfica 3) que representa el 5.01% del total de importaciones aeroespaciales de ese país (U.S. Department of Commerce, 2020; FEMIA, 2022).

Fuente: elaboración propia con datos de U.S. Department of Commerce (2020).

Gráfica 3 Top 10 proveedores aeroespaciales a los Estados Unidos: 2019 (millones de dólares)

La industria también ha sido un importante generador de empleo calificado en México, donde las remuneraciones salariales, en promedio, equivalen a 1.5 veces las del resto del sector manufacturero (FEMIA, 2012), y muestran una tendencia creciente. Por ejemplo, en 2017 un trabajador en el sector aeroespacial mexicano percibía una remuneración mensual promedio de $20,772 pesos, mientras que en la industria manufacturera la remuneración promedio era de $14,737 pesos (INEGI, 2018). Para 2024, el salario promedio de un ingeniero aeroespacial es de: “$288,000 al año, es decir, $24,000 al mes o $148 por hora. Los cargos de nivel inicial comienzan con un ingreso de $216,000 al año, o $18,000 al mes” (Talent.com, 2024, párr. 1). Cabe destacar que en la medida en la que el trabajador cuente con un mayor nivel de expertise en su campo de operación el salario supera los $300,000 anuales.

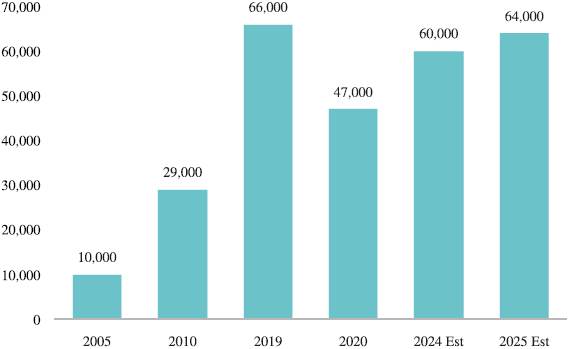

En lo que refiere al número de empleos del sector, la Gráfica 4 muestra que el número máximo se alcanzó en 2019, con un total de 66,000 personas. Debido a la pandemia de COVID-19 el empleo en el sector disminuyó significativamente, llegando a 47,000 empleos en 2020. Sin embargo, la tendencia postpandemia es positiva y se espera una recuperación continua. Se prevé que para 2024 la IAM habrá generado 60,000 empleos y para 2025 se estima alcance los 64,000 empleos.

Fuente: elaboración propia con base en FEMIA (2012) y Ornelas (2024).

Gráfica 4 Número de empleos en la Industria Aeroespacial Mexicana: 2005-2025

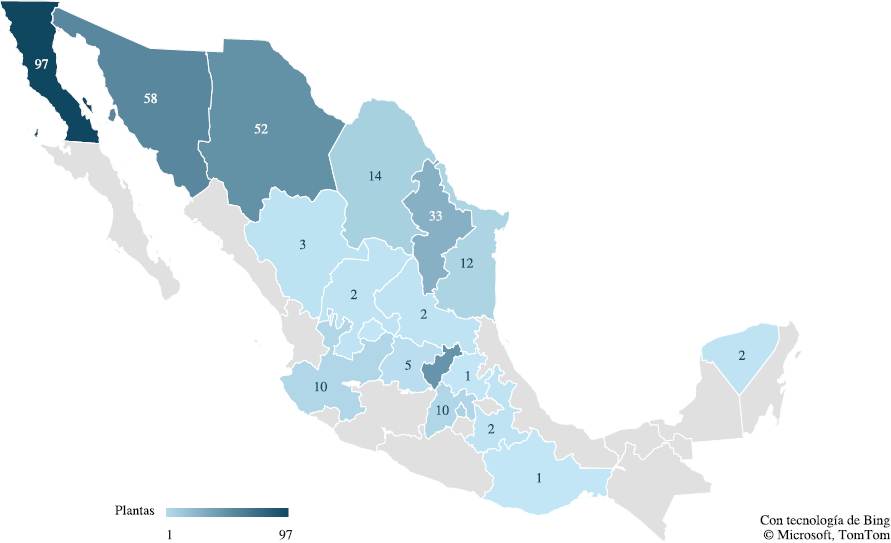

La distribución geográfica de las empresas del sector en México para 2023 abarca 19 Estados del centro y norte del país, con un total de 368 instalaciones; sin embargo, se observa una notable concentración en cinco entidades: Baja California, Chihuahua, Nuevo León, Querétaro y Sonora, que en conjunto albergan el 78.8% de las empresas (ver Figura 1). Esta aglomeración geográfica puede atribuirse a factores como la disponibilidad de mano de obra calificada, la existencia de infraestructura adecuada y la proximidad a los mercados de Estados Unidos y Canadá. Estas empresas se componen principalmente de OEM y proveedores de primer nivel (TIER 1), y se dedican en su mayoría a la fabricación (80%), mientras que el 11% se enfoca en Mantenimiento, Reparación y Operaciones (MRO) y el 9% en I+D. En conjunto, estas instalaciones emplean a una fuerza laboral de 57,000 personas (Ornelas, 2024).

Fuente: elaboración propia con datos de Ornelas (2024).

Figura 1 Distribución de empresas aeroespaciales en México: 2023

La IAM ha sido impulsada por la creación estratégica de clústeres aeroespaciales en regiones clave del país. De acuerdo con el Departamento de Comercio de Estados Unidos existen cinco clústeres principales, ubicados en Baja California (Tijuana-Mexicali), Sonora, Chihuahua, Querétaro y Nuevo León. Baja California se destaca como el clúster más importante, albergando más de 100 empresas del ramo y generando más de 30,000 fuentes de empleo. Además de estos centros principales, otras entidades han comenzado a incursionar en la IA, buscando desarrollar nichos de mercado específicos. Ejemplos de ello son el clúster Aeroespacial del Bajío ubicado en León, Guanajuato y el de Mazatlán Sinaloa, que demuestran la creciente expansión geográfica de la industria en México (ITA, 2023). La Tabla 1 resume las principales características y los enfoques estratégicos a los que se dedican los clústeres aeroespaciales en México.

Tabla 1 Clústeres aeroespaciales en México: características y enfoque

| Clúster | Ubicación geográfica | Características principales | Enfoque estratégico | Principales jugadores |

|---|---|---|---|---|

| Monterrey | Nuevo León | Forjas y maquinados, fabricación de componentes y servicios

MRO Ensambles de fuselajes de helicópteros |

Impulso a ventas, compras estratégicas, generación de ahorros, vinculación y comunicación | Frisa Forjados, MD, Helicópteros, Iberdrola México |

| Querétaro | Querétaro | Concentra empresas, instituciones educativas y centros de

investigación Fabricación de componentes de motor y trenes

de aterrizaje. Ensamble de componentes y fuselajes de avión, MRO |

Desarrollo de cadenas de suministro, apoyo a PYMES, desarrollo de talento, investigación y desarrollo, innovación y acceso a capital | ITP Ingeniería y Fabricación, Bombardier, SNECMA (Grupo Safran), Messier Dowty (Grupo Safran), GE-IQ, Aernnova |

|

Baja California |

Baja California | Especialización en materiales compuestos | Desarrollo de capacidades en materiales compuestos y avanzados | Honeywell, Gulfstream Interiores Aéreos, Safran Landing Systems |

| Chihuahua | Chihuahua | Importante centro de manufactura aeroespacial Manufactura de partes y fuselajes, eléctrico electrónico, interiores y mecanizados | Desarrollo de proveedores-PYMES, integración de la cadena de valor, programas académicos a la medida, vinculación con otros clústeres | Labinal (Grupo Safran), Cessna Aircraft, Textron International, Boeing, Bombardier |

| Sonora | Hermosillo, Guaymas, Ciudad Obregón | Manufactura de componentes para motores y turbinas, fuselaje, arneses, materiales compuestos y servicios de MRO | La estrategia de Sonora está basada en el desarrollo de la proveeduría, principalmente en el área de turbinas | Goodrich Aerostructures de México, ESCO, Rolls Royce, Bae systems |

Fuente: elaboración propia con base en Pineda (2021), Prodensa (2023) y FEMIA (2012 y 2022).

En lo que refiere a la IED, la IAM ha sido un claro ejemplo de cómo la IED puede impulsar un sector estratégico, ya que desde 2006 al 2024 el sector ha recibido más de $3,745.4 millones de dólares vía IED, principalmente para la fabricación de equipo aeroespacial (FEMIA, 2022; SE, 2024b). El flujo de inversión para la fabricación de equipo aeroespacial se distribuye en tres modalidades: cuentas entre compañías ($2,276.9 mdd), nuevas inversiones ($880.5 mdd) y reinversión de utilidades ($588 mdd). La IED ha permitido la modernización de la infraestructura, la adquisición de tecnología de punta y la capacitación de la mano de obra, lo que ha mejorado la competitividad de la industria.

La IED entre 2009 y 2011 se caracterizó por un crecimiento acelerado, con un máximo en 2011 como resultado de las políticas de recuperación económica de Estados Unidos tras la crisis del 2008, en ese año en México se captaron $547.4 millones de dólares, el auge de la industria poscrisis se empezó a desacelerar desde 2012 hasta 2019. El periodo comprendido entre 2018 a 2019 estuvo marcado por un aumento de las tensiones comerciales, especialmente entre Estados Unidos y China. Donde la economía mundial experimentó una desaceleración, pasando de un crecimiento del 3% en 2018 al 2.9% en 2019 (Banco Mundial, 2019; SE, 2024a, 2024b).

Durante la pandemia, las exportaciones cayeron más del 20% en 2020 y se estima que se perdieron unos 20,000 empleos directos de forma temporal (Pineda, 2021; Mordor Intelligence, 2024), posteriormente la IED aumentó ese mismo año, llegando a los $142.3 millones de dólares. Este crecimiento se debió mayormente a nuevas inversiones y a la reinversión de ganancias, lo que indica que las empresas extranjeras siguieron confiando en el potencial de México a largo plazo, incluso durante la crisis sanitaria. Lo anterior debido en parte a la aceleración de la tendencia hacia el nearshoring durante la pandemia, que impulsó a las empresas a reubicar su producción más cerca de los mercados de consumo para reducir los riesgos asociados a las cadenas de suministro globales. México, con su proximidad geográfica a Estados Unidos y su mano de obra competitiva, se convirtió en un destino atractivo para estas inversiones.

El gobierno mexicano reafirmó su compromiso con el desarrollo de la IA mediante la implementación de políticas y programas de fomento a la inversión, así como brindando apoyo a las empresas afectadas por la pandemia. Entre estos programas se encuentran IMMEX, la Certificación del Impuesto al Valor Agregado (VAT) y la Constancia de Manufactura, que, según María Elena Sierra, vicepresidenta de Operaciones de la consultoría Prodensa, pueden reducir significativamente los costos de importación en el sector, especialmente para los materiales o componentes utilizados en la fabricación de bienes para la exportación, con particular relevancia para los productos de acero y aluminio (Prodensa, 2023). Estas medidas contribuyeron a sostener la confianza en los inversionistas y a captar nuevos proyectos en el país.

Cabe destacar que Estados Unidos es el principal país de origen de la IED en la IAM. Con una inversión acumulada de $3,028 millones de dólares, representa casi el 81% del total del sector (Secretaría de Economía, 2024a, 2024b, 2024c). Le siguen Francia y España, aunque con una participación considerablemente menor (19% en conjunto). Esta concentración de la IED en unos pocos países, particularmente en Estados Unidos, se explica por diversos factores, a saber: la proximidad geográfica, la disponibilidad de mano de obra calificada, los incentivos gubernamentales y la profunda integración en las cadenas de suministro globales, fortalecida por el Tratado entre México, Estados Unidos y Canadá (T-MEC), lo que ha hecho de México un lugar de interés para la inversión estadounidense en este sector.

Como se mencionó anteriormente, la IED destinada a la IAM proviene de pocos países y su lugar de destino también se concentra en pocos Estados. Entre 2006 y el primer trimestre de 2024 la IED en el sector aeroespacial mexicano se concentró principalmente en ocho entidades: Baja California, que captó el 24.4% ($913.9 mdd); Chihuahua, con el 19.2% ($719.1 mdd); Coahuila, que atrajo el 13.3% ($498.1 mdd); Zacatecas con 8.4% ($314.6 mdd); Nuevo León con 7.9% ($295.9 mdd); Querétaro con 7.8% ($292.1 mdd); Sonora con 6.9% ($258.4 mdd); y Tamaulipas con 4% ($149.8 mdd), en general estas entidades concentran casi el 92% de la IED total del sector (Secretaría de Economía, 2024a, 2024b, 2024c). La concentración de la IED en el sector aeroespacial parece estar impulsada por una combinación de factores, incluidas las economías de aglomeración, la proximidad espacial y temporal, las ventajas de localización y la infraestructura pública. Estos factores son consistentes con los hallazgos de Espinosa (2022).

A pesar de que el país ha tenido éxito en la atracción de IED al sector y es conocido como uno de los principales países fabricantes de productos aeroespaciales, la participación de las empresas locales en la cadena de suministro es limitada. Uno de los principales obstáculos es la amplia brecha tecnológica entre las PYMEs locales y las grandes empresas transnacionales. Por ejemplo, Orozco et al. (2019) afirman que obtener una certificación internacional como la AS9100 requiere una enorme cantidad de tiempo, dinero y esfuerzo, que está más allá de la capacidad de las PYMEs para ingresar a las cadenas de suministro globales. Tal barrera priva a más empresas de la oportunidad de participar y, específicamente, a las PYMEs que carecen de la capacidad financiera y técnica para unirse a estos mercados. Además, la IA necesita insumos de recursos humanos especializados, lo que significa inversiones en programas de capacitación y desarrollo adecuados.

Otro desafío importante es la limitada capacidad de I+D en la IAM. Para Hernández-Chavarría (2023), la debilidad en I+D dificulta el desarrollo de nuevos productos y tecnologías, lo que puede hacerlas menos competitivas en el mercado global y además la falta de experiencia en la producción de componentes complejos también limita el desarrollo de proveedores locales. Como señalan Orozco et al. (2019: 37):

[…] existe una relación estrecha entre la inversión en conocimiento y la competitividad. Si una empresa es capaz de invertir en ciencia y tecnología será capaz de obtener ventajas competitivas respecto a las demás empresas. Asimismo, las empresas que generan algún tipo de innovación tienen mayor probabilidad de ser proveedoras de empresas transnacionales.

Como resultado, las empresas extranjeras siguen dominando la cadena de suministro, lo que limita el crecimiento y desarrollo de la IAM. Esta situación plantea una paradoja: mientras la industria aeroespacial mexicana crece, el tejido empresarial local parece no beneficiarse plenamente de este dinamismo.

IV. Metodología

Componentes Principales

En esta sección se desarrolla brevemente la metodología de Componentes Principales (CP), la cual ha sido ampliamente utilizada en la literatura para lograr identificar las variables que aportan mayor variabilidad a un tema de interés. En ese sentido se considera pertinente analizar algunas variables históricas que proporciona el INEGI, las cuales se relacionan con el sector.

Los CP se construyen a través de una combinación lineal que busca encontrar la varianza máxima explicada por un conjunto de variables seleccionadas. Esto es relevante cuando se quiere conocer qué variables son las que tienen mayor aportación o impacto en la explicación de los cambios observados en un sistema. Una ventaja fundamental de la metodología es que no se requiere que los datos tengan una distribución específica, lo cual permite una versatilidad en sus usos y aplicaciones. A continuación, se desarrolla la metodología de CP.

Se tiene a X un vector con media cero y matriz de covarianza Σ de variables aleatorias px1. Los CP buscan encontrar una combinación lineal α'X tal que Var(α'X) sea maximizada. Donde α es un vector columna px1 y α'α = 1, lo cual asegura que no sea una solución infinita. Siguiendo a Anderson (1958), la varianza se puede obtener del siguiente modo:

A partir de la ecuación 1 y 2 se plantea el Lagrangiano, el cual busca el valor de máxima varianza para el primer CP:

Por condición de primer orden se calcula la derivada parcial de L 1 respecto de α:

La ecuación 4 tiene solución si

La ecuación 5 implica que el primer

HDBSCAN

Una vez que se sabe qué variables son las que explican las variaciones, interesa conocer si los datos se aglutinan en grupos, lo cual puede ser de ayuda para otro tipo de estudios que busquen estimaciones econométricas más certeras, a partir del uso de la información; además es ampliamente usada la combinación entre CP y alguna técnica de agrupación. De acuerdo con Campello et al. (2013) la metodología HDBSCAN propone un método de agrupación que tiene un mejor desempeño que otros modelos similares como OPTICS o AUTO-HDS.

El algoritmo calcula una distancia

Al aplicar el procedimiento de HDBSCAN se logra alcanzar de una manera jerárquicamente más simplificada y eficiente la accesibilidad entre las distancias y los vértices, lo cual supone una mejora sobre otros métodos similares.

Los grupos significativos se obtienen por medio de un problema de optimización, donde la estabilidad de las agrupaciones que la componen es maximizada mediante:

Sujeto a

Algunos estudios han implementado la metodología HDBSCAN en el análisis de fenómenos económicos, por ejemplo, Carrasco y Hernandez-del-Valle (2023) estudian el consumo de electricidad y su relación con la economía y los bienes de importación para países de ingreso medio con datos de 2000 a 2019 donde identifican diez grupos. Zhang et al. (2017) utilizan la metodología k-means y DBSCAN para analizar el comportamiento del consumo de energía eléctrica en China, siendo que la segunda metodología identifica de manera clara los datos atípicos de consumo. Kim y Yang (2023) utilizan datos de la red social Flickr y la metodología HDBSCAN para identificar áreas de interés en la Ciudad de Seúl con datos de 2019 a 2020. Es de destacar que existen algunas aplicaciones de la metodología HDBSCAN en economía, pero no han sido tan vastas en las Ciencias Sociales y su aplicación no se encuentra documentada en el estudio del sector aeroespacial de México, por lo que el utilizarla contribuye al estado del arte en estudios económicos.

V. Datos y discusión de resultados

Datos y periodo de estudio

Para el estudio se consideraron datos con periodicidad mensual tomados del INEGI con fecha de inicio en enero de 2018 y fecha final en agosto de 2024. Las variables medidas en pesos corrientes fueron deflactadas al año base 2018 de las variables índices, se utilizó el Índice Nacional de Precios al Productor para tal efecto. El detalle de estas se puede observar en la Tabla 2.

Tabla 2 Variables relacionadas con el comportamiento global de sector aeronáutico en México

| Variable | Descripción | Fuente | Unidades | Año base |

|---|---|---|---|---|

| Trabajadores | Personal ocupado total | INEGI EMIM código SCIAN 3364 Fabricación de equipo aeroespacial | Número de personas | Sin año base |

| Obreros y técnicos | Obreros y técnicos en producción | INEGI EMIM código SCIAN 3364 Fabricación de equipo aeroespacial | Número de personas | Sin año base |

| Horas | Horas trabajadas por el personal ocupado total | INEGI EMIM código SCIAN 3364 Fabricación de equipo aeroespacial | Miles de horas | Sin año base |

| Horas obreros | Horas trabajadas por los obreros y técnicos en producción | INEGI EMIM código SCIAN 3364 Fabricación de equipo aeroespacial | Miles de horas | Sin año base |

| Remuneraciones totales |

Remuneraciones pagadas al personal ocupado | INEGI EMIM código SCIAN 3364 Fabricación de equipo aeroespacial | Miles de pesos corrientes | Sin año base |

| Ingreso maquila | Ingresos por maquila | INEGI EMIM código SCIAN 3364 Fabricación de equipo aeroespacial | Miles de pesos corrientes | Sin año base |

| Capacidad utilizada | Capacidad de planta utilizada | INEGI EMIM código SCIAN 3364 Fabricación de equipo aeroespacial | Porcentaje de utilización de planta | Sin año base |

| Producción pesos | Total de valor de producción de los productos elaborados | INEGI EMIM código SCIAN 3364 Fabricación de equipo aeroespacial | Miles de pesos corrientes | Sin año base |

| Ventas | Total de valor de ventas de los productos elaborados | INEGI EMIM código SCIAN 3364 Fabricación de equipo aeroespacial | Miles de pesos corrientes | Sin año base |

| Establecimientos | Número de establecimientos | INEGI EMIM código SCIAN 3364 Fabricación de equipo aeroespacial | Número | Sin año base |

| IGAE | Indicador global de la actividad económica, actividades secundarias, industrias manufactureras | INEGI BIE | Índice | Base 2018 |

| Actividad industrial | Actividad industrial, industrias manufactureras, fabricación de equipo de transporte | INEGI BIE | Índice | Base 2018 |

| Confianza empresarial |

Encuesta Mensual de Opinión Empresarial (EMOE), indicador de confianza empresarial sector de manufacturas para equipo de transporte | INEGI BIE | Puntos | Sin año base |

| Pedidos manufactureros |

Encuesta Mensual de Opinión Empresarial (EMOE), indicador de pedidos manufactureros, equipo de transporte | INEGI BIE | Puntos | Sin año base |

Fuente: elaboración propia con datos del INEGI.

Las estadísticas observadas en las variables que representan la base de datos del sector aeronáutica o relacionada con este como la fabricación de equipo de transporte se muestran en la Tabla 3.

Tabla 3 Estadísticas generales de la base de datos durante el periodo enero 2018 a agosto 2024

| Variable | Media | Desviación estándar |

Mínimo | Percentil 0.25 |

Percentil 0.5 |

Percentil 0.75 |

Máximo | Sesgo | Curtosis |

|---|---|---|---|---|---|---|---|---|---|

|

Fabricación aeroespacial |

93.76 | 12.81 | 72.66 | 82.60 | 93.53 | 103.32 | 122.94 | 0.24 | -0.95 |

|

Pedidos manufactureros |

53.96 | 4.78 | 34.88 | 52.21 | 54.72 | 57.10 | 61.65 | -1.77 | 4.41 |

|

Confianza empresarial |

51.59 | 5.63 | 32.02 | 51.58 | 53.07 | 55.18 | 57.40 | -1.79 | 2.64 |

| Actividad industrial | 97.63 | 15.63 | 16.44 | 91.35 | 100.83 | 106.04 | 120.47 | -3.06 | 13.75 |

| IGAE | 101.10 | 7.10 | 67.97 | 98.00 | 101.91 | 105.46 | 111.12 | -2.39 | 9.11 |

| Establecimientos | 48.00 | 1.74 | 45.00 | 48.00 | 49.00 | 49.00 | 49.00 | -1.18 | -0.63 |

| Ventas | 743382.72 | 434456.14 | 184517.53 | 268047.59 | 775035.28 | 1166960.61 | 1561178.96 | 0.09 | -1.49 |

| Producción pesos | 742719.78 | 434742.38 | 182279.35 | 269041.84 | 774076.25 | 1166353.16 | 1559032.79 | 0.08 | -1.49 |

|

Capacidad utilizada |

81.90 | 7.18 | 50.50 | 81.23 | 83.80 | 84.90 | 92.20 | -2.13 | 5.90 |

| Ingresos maquila | 1559244.31 | 232997.03 | 924150.17 | 1383590.17 | 1572226.87 | 1741990.61 | 2039347.73 | -0.21 | -0.63 |

|

Remuneraciones totales |

784282.30 | 122612.69 | 598189.05 | 692212.56 | 783263.08 | 859060.22 | 1154384.77 | 0.59 | -0.01 |

| Horas obreros | 3676.55 | 812.29 | 1948.00 | 3200.50 | 3553.50 | 4336.50 | 5310.00 | -0.05 | -0.81 |

| Horas | 5674.30 | 901.55 | 3660.00 | 4790.75 | 5952.50 | 6331.00 | 7256.00 | -0.39 | -0.96 |

| Obreros y técnicos | 20321.09 | 4184.52 | 13620.00 | 17444.25 | 19780.50 | 24277.50 | 28372.00 | 0.15 | -1.05 |

Fuente: elaboración propia en Python.

Análisis de resultados

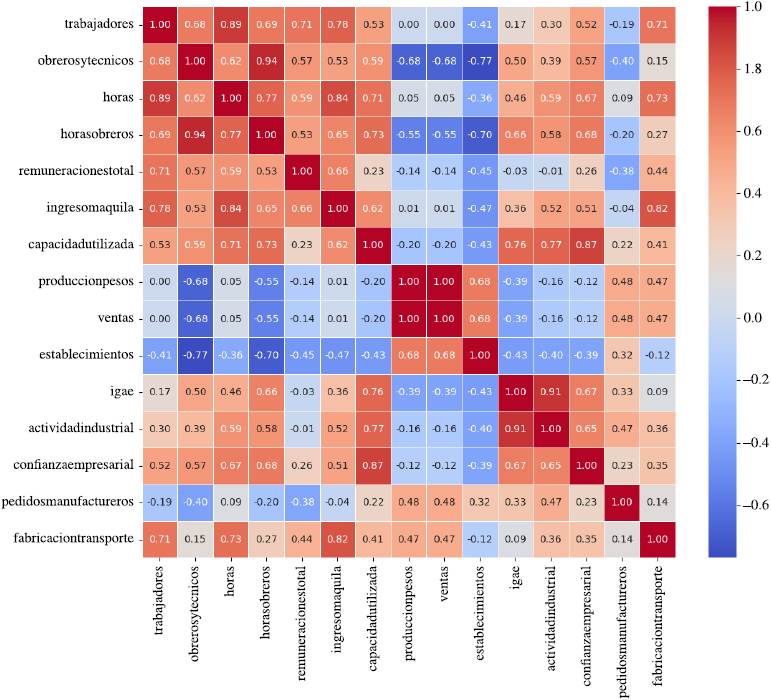

Como primer paso se realizó un análisis de CP, el cual tiene la ventaja de proponer una combinación lineal que permite sintetizar las características de los datos considerando la varianza explicada de estos, lo cual es conveniente, ya que en esta investigación se busca analizar el sector en conjunto. Al obtener la matriz de loadings con las contribuciones de las variables a los CP se observan resultados parecidos entre Ventas y Producción, al analizar la correlación entre ambas se observa que son variables casi idénticas, por lo que se eliminó del estudio la variable Ventas que tiene menor contribución al primer componente para evitar problemas de redundancia (la matriz de correlación se puede observar en la sección de anexos, además de la matriz de loadings previo a la eliminación de la variable Ventas). La contribución del resto de las variables puede ser observada en la matriz de loadings o cargas (ver Tabla 4), donde la mayoría de las variables tienen una contribución mayor al 0.4 en los primeros tres CP siendo de relevancia para el estudio.

Tabla 4 Matriz de loadings o cargas para los primeros tres CP

| Variables | CP1 | CP2 | CP3 |

|---|---|---|---|

| Trabajadores | 0.80 | 0.05 | -0.51 |

| Obreros y técnicos | 0.83 | -0.50 | 0.02 |

| Horas | 0.89 | 0.28 | -0.25 |

| Horas obreras | 0.92 | -0.28 | 0.10 |

| Remuneraciones totales | 0.58 | -0.25 | -0.62 |

| Ingreso maquila | 0.83 | 0.20 | -0.36 |

| Capacidad utilizada | 0.84 | 0.22 | 0.31 |

| Producción pesos | -0.32 | 0.83 | -0.40 |

| Establecimientos | -0.67 | 0.52 | -0.11 |

| IGAE | 0.67 | 0.12 | 0.68 |

| Actividad industrial | 0.71 | 0.36 | 0.52 |

| Confianza empresarial | 0.79 | 0.22 | 0.26 |

| Pedidos manufactureros | -0.03 | 0.79 | 0.43 |

| Fabricación transporte | 0.55 | 0.55 | -0.53 |

| CP1, CP2 y CP3 hacen referencia al Componente Principal 1, 2 y 3 respectivamente. | |||

Fuente: elaboración propia en Python.

Al aplicar la metodología de CP los resultados indican que los primeros tres CP explican el 86.86% de la varianza, siendo que el primer CP explica el 51.01%, el segundo el 18.81 y el tercero el 17.04%, respectivamente. El utilizar CP con HDBSCAN permite tener una representación sintética de la base de datos para entender al sector en conjunto de manera gráfica a través de los primeros tres componentes, los cuales explican la mayor variabilidad de dicho sector. Aunado a esto la técnica de agrupación permite identificar diferentes grupos basados en la densidad de los datos. El algoritmo HDBSCAN simplifica de manera eficiente la forma en la que se calculan la distancias desde los vértices hasta los vecinos más cercanos, lo cual produce una aproximación robusta en los grupos encontrados (Campello et al., 2013).

Cabe destacar que, entre las limitaciones de la metodología se encuentra que el algoritmo consume mayores recursos computacionales que otras metodologías como k-means, aunado a que cuando existen demasiadas variables puede ser complejo interpretar los grupos identificados. Entre sus ventajas se encuentran que no necesita definir a priori el número de grupos, no es sensible a los datos atípicos y de hecho los puede identificar y catalogar en un grupo específico, lo cual implica grupos y resultados más robustos.

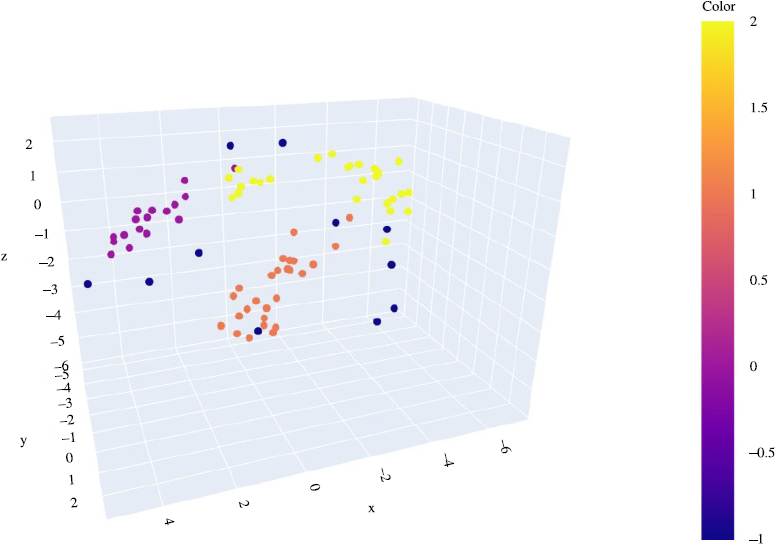

En la Gráfica 5 se tiene que el eje de las x representa los valores del primer CP, que es el que captura la mayor varianza de los datos, el eje y captura los puntos del segundo CP y el eje z representa los datos del tercer CP. La información se aglutina en 4 grupos principales, se observa que algunos tienen posibles patrones lineales útiles para plasmar aproximaciones numéricas. Para entender de manera más evidente el resultado de la metodología HDBSCAN se presenta la Tabla 5, en la que se puede apreciar que los datos se agrupan en rangos de fechas o en periodos específicos de la base de datos, lo cual contribuye a entender cómo se comporta el sector aeroespacial en conjunto de acuerdo con las variables utilizadas. Se observan algunos comportamientos relevantes como el que corresponde a la pandemia, la nueva normalidad y cambios en el sector aeronáutico.

Fuente: elaboración propia en Python.

Gráfica 5 Representación en tres dimensiones de las agrupaciones encontradas

Tabla 5 Grupos y fechas identificadas por el algoritmo HDBSCAN

| Fecha | Grupos HDBSCAN |

Periodos (meses) |

Descripción |

|---|---|---|---|

| Enero de 2018 a marzo de 2020 | 1 | 26 | Previo a la pandemia, grupo 1 |

| Abril de 2020 a junio de 2020 | -1 | 3 | Efecto pandemia, grupo -1 datos atípicos u outliers que no corresponden a un grupo definido |

| Julio de 2020 a noviembre de 2022 | 2 | 26 | Nueva normalidad, clúster 2 |

| Febrero del 2023 a agosto de 2024 | 0 | 17 | Cambio de comportamiento en grupo 2 |

| Diciembre: 2019, 2020, 2021, 2022, 2023 Marzo 2022, enero 2023, mayo 2024 |

-1 | 8 | Datos atípicos u outliers que no corresponden a un grupo definido |

| El grupo: 1 naranja, 2 amarillo, 0 violeta y -1 azul son los mostrados en la Gráfica 5. | |||

Fuente: elaboración propia en Python.

Se muestran en orden cronológico los resultados de las fechas encontradas en los grupos identificados por el algoritmo HDBSCAN en la Tabla 5, en lo subsecuente se mencionan algunos eventos relacionados con los periodos mostrados en cada grupo:

Enero de 2018 a marzo de 2020 (grupo 1, color naranja): corresponde al periodo prepandemia, en el cual el sector se sostuvo con un comportamiento comparable durante 26 periodos mensuales.

Abril de 2020 a junio de 2020 (grupo -1, color azul): de acuerdo con la metodología HDBSCAN este grupo corresponde a los datos erráticos que no se pudieron agrupar en un grupo en particular, pudiendo ser datos atípicos u outliers. Se observa la dispersión de la información y la irregularidad que muestra su comportamiento en la Gráfica 5. Cabe destacar que en este periodo inició la pandemia de COVID-19 en el mundo. En México dio inicio la emergencia sanitaria fase 2 y después la fase 3, lo que implicó medidas de confinamiento y cierre de actividades económicas no esenciales, de fronteras, restricciones de viajes, entre otros, tanto a nivel nacional como global (Secretaría de Salud, 2021).

-

Julio de 2020 a noviembre del 2022 (grupo 2, color amarillo): a mediados de 2020, el gobierno mexicano implementó nuevas medidas sanitarias con el objetivo de reactivar la economía, nombrada la nueva normalidad. Durante este periodo, el gobierno firmó un acuerdo con el sector privado para impulsar la inversión en energía, comunicaciones e infraestructura. Estos esfuerzos, junto con el avance de la vacunación, que alcanzó al 93% de la población entre diciembre de 2020 y enero de 2022 (AMLO, 2020; Gobierno de México, 2020; Secretaría de Salud, 2022) ayudaron a reactivar la economía. Cabe destacar, como se comentó anteriormente, que este periodo se caracterizó por un incremento notable en las exportaciones, la IED y el empleo en la IAM.

Por otro lado, la persistencia de la pandemia y el conflicto en Ucrania generaron una tormenta a nivel mundial: inflación creciente, disrupciones en las cadenas de suministro y un crecimiento económico global más lento de lo esperado (2.3% en 2022). Los bancos centrales se vieron obligados a subir las tasas de interés para contener la inflación, lo que inevitablemente enfrió la economía. Estados Unidos mostró resiliencia, impulsado por un mercado laboral sólido y un consumo robusto, Europa se enfrentó a una crisis energética y a la amenaza de una recesión. China, el gigante asiático, también experimentó una desaceleración debido a problemas internos y una menor demanda (SHCP, 2022).

A pesar de esta incertidumbre global, la economía mexicana presentó una notable capacidad de adaptación. El crecimiento económico superó las expectativas (el PIB creció 3.7% en el 2022), impulsado por un mercado interno dinámico (el consumo privado acumuló un crecimiento de 2.8% en el año 2022), la recuperación del turismo y el apoyo gubernamental a través de inversión en infraestructura y programas sociales. El sector manufacturero y de servicios mostraron un desempeño sólido y el empleo alcanzó niveles récord (SHCP, 2022).

Diversas fechas (grupo -1, color azul): se observa que desde 2019 el mes de diciembre es susceptible a cambios drásticos, lo que lo cataloga en este grupo, a saber, solo en el año 2021 el movimiento errático del mes puede deberse a la variante de Ómicron anunciada por la Organización Mundial de la Salud (OMS), la cual fue declarada como preocupante por parte de los expertos.

Febrero de 2023 a agosto de 2024 (grupo 0, color violeta): durante el inicio de este periodo la OMS declaró formalmente el término de la pandemia de COVID-19 (mayo 2023) y se dio inicio al periodo postpandemia, lo que aceleró la recuperación económica. Estados Unidos, principal socio comercial de México y principal mercado aeroespacial del mundo, lideró esta recuperación con un crecimiento anual del 2.5% en 2023. Las condiciones crediticias favorables y el aumento de la productividad laboral sugieren un crecimiento continuo, aunque moderado (SHCP, 2023).

De lo anterior, es evidente la recuperación de la IAM, impulsada en gran medida por la IED de multinacionales que buscan aprovechar las ventajas competitivas que ofrece el país, entre ellas, bajos costos laborales, una ubicación geográfica estratégica y un entorno político favorable; sin embargo, México enfrenta una intensa competencia por parte de clústeres más avanzados de la región, a saber: el de Brasil y Canadá. En Brasil, el clúster aeroespacial dominante está establecido en São José dos Campos (sede de Embraer), mientras que en Canadá el clúster principal se encuentra en la ciudad de Montreal (sede de Bombardier), por otro lado, en México existen 368 empresas dispersas en 19 Estados. Esto significa que, Brasil y Canadá tienen la posibilidad de explotar sinergias, mientras que en México no sucede lo mismo, los clústeres mexicanos ofrecen servicios diferenciados y la competencia entre los mismos no les permite cooperar entre sí. Este nivel de cooperación se refleja en los aviones que cada ciudad puede fabricar y la inversión en I+D (Lyra, et al., 2015; FEMIA, 2022).

El clúster en São José dos Campos ensambla aviones de Embraer y Montreal hace lo propio con Bombardier. Mientras que en México los esfuerzos se enfocan totalmente en la manufactura, sin una directriz de integración de producto por todo el país, tal es el caso del clúster de Querétaro que descontinuó la producción del único avión ensamblado íntegramente en el país, el Learjet 85. Además, el clúster brasileño se ha estado moviendo hacia el diseño y la innovación tecnológica, mientras que en Canadá el 20% de la industria es I+D, por otro lado, el 72.3% de las empresas de la industria mexicana dedican sus operaciones al ensamble y manufactura de bajo valor agregado (Lyra, et al., 2015; FEMIA, 2022).

Cabe destacar que, en el caso mexicano, alrededor del 30% de las operaciones en el sector son de capital nacional, la mayoría de los proveedores locales provienen de la industria automotriz y no cuentan con certificaciones o especialización adecuada para competir en la IA. Esta falta de especialización se origina en parte por la naturaleza de estas empresas, acostumbradas a un modelo de alta demanda y baja variedad, que encuentran dificultades para adaptarse a las exigencias de la IA, caracterizada por una baja demanda y alta variedad de productos, y el hecho de que la mayoría de la IA se basa en el ensamblaje acentúa esta problemática (Lyra, et al., 2015; Pineda, 2021). Por otra parte, a pesar de la rápida expansión de la IAM en las últimos dos décadas del siglo XXI y las perspectivas futuras de auge del nearshoring, la creación de una base sólida de proveedores locales sigue siendo una asignatura pendiente. La tendencia global de la cadena de suministro para OEM busca un mayor control sobre sus procesos productivos, lo que implica integrar proveedores certificados y especializados.

Conclusiones

La IAM ha experimentado un crecimiento y desarrollo significativo en los últimos 20 años, lo que ha permitido que sea un sector estratégico para la economía del país. El análisis de la literatura actual sobre la IAM evidencia una marcada carencia de investigaciones profundas y completas. Aunque existen algunos estudios de casos específicos disponibles, hay muy pocos análisis con una perspectiva global. En este sentido, el presente estudio, realizado mediante el análisis de Componentes Principales y de agrupación HDBSCAN, plantea una nueva lectura clave de la industria contribuyendo así a la literatura. Además, es vital resaltar la integración de metodologías y opiniones complementarias que permitan establecer un conocimiento sólido para la toma de decisiones en la industria.

En el análisis de la perspectiva mundial y de la trayectoria histórica de la IAM se destaca la necesidad crítica de la planificación a largo plazo y la cooperación internacional. En un mundo marcado por la competencia y la constante innovación tecnológica, México debe enfocarse en sus ventajas competitivas y maximizar las oportunidades que ofrece la globalización. Aprender de los éxitos y fracasos pasados son fundamentales para emprender el desarrollo de estrategias que impulsen el crecimiento de la industria y la consoliden como un actor importante en el escenario global.

El resultado de que los agrupamientos de los datos son encontrados en periodos específicos o en rangos de tiempo complementa de una manera bastante acertada el análisis histórico y de datos realizado en la primera parte del documento. La metodología propuesta permite entender al sector en conjunto y analizar su evolución mensual desde el año 2018. Este tipo de metodologías pueden ir de la mano de estudios econométricos para encontrar estimaciones de parámetros, esta parte queda pendiente para futuras investigaciones sobre pronósticos relacionados con la aeronáutica en México.

Adicionalmente, la metodología HDBSCAN en combinación con los CP permite identificar patrones de comportamiento conjunto de los datos, como el comportamiento mostrado previo a la pandemia en el grupo 1 que duró 26 meses, periodos erráticos como la pandemia correspondiente al grupo -1, la nueva normalidad catalogada como 2 y con una duración de 26 meses y, finalmente, desde febrero del 2023 el grupo 0 que se ha mantenido vigente hasta el presente, contando 17 meses hasta el mes de agosto del 2024 que es el último mes en el que se tienen cifras actualizadas del sector. Estos hallazgos confirman la hipótesis planteada, lo cual permite identificar la sensibilidad del sector de la IAM ante cambios en la industria internacional y nacional observados en el transcurso de los años. Cabe destacar que el procedimiento descrito en el presente documento se puede aplicar a otros sectores en México para entender el dinamismo del comportamiento de cada uno de estos.

Es importante mencionar que durante los 7 años observados los resultados encontrados en la investigación revelan que cronológicamente el sector ha tenido diversos comportamientos de acuerdo con las variables consideradas en la metodología HDBSCAN. El sector en conjunto muestra una mayor variación después de la pandemia con periodos erráticos en diversas fechas, siendo los más recurrentes en el mes de diciembre. Se puede observar que los constantes cambios posiblemente estén ligados al mercado cambiante tanto nacional como internacional que obliga a las empresas a ajustar sus estrategias, aunado a lo mencionado existen empresas que se dedican a fabricar piezas para corporativos internacionales, lo cual supone una restricción en el sentido de integración o planificación conjunta de estas. En promedio observamos que los grupos tienen una duración de mediano plazo de 23 meses sin considerar los periodos erráticos o de ajuste, los cuales se presentan en diversos periodos.

Los hallazgos anteriores indican que se requiere de una política pública que posibilite la organización e interacción de las empresas para reducir las variaciones de mediano plazo en su comportamiento, de modo que se beneficie al mercado interno sin afectar su participación en las cadenas globales del sector estudiado.

Finalmente, si recordamos el sector visto desde las distintas entidades federativas destaca que al no estar agrupadas las empresas en una sola región dificulta la sinergia y organización entre estas, prueba de ello es que no se logró consolidar la producción de la única aeronave que se fabricaba completamente en México. El hecho de que las empresas estén separadas y no compartan un objetivo común les afecta ante competidores mejor organizados en otros países. Este sector tecnológico es clave ya que presenta tasas continuas de crecimiento, muy por encima del crecimiento del país, lo que puede servir de impulso para el crecimiento económico de México, por ello se requiere de una política industrial sólida que logre organizar y consolidar al sector de la aeronáutica de manera interna, ello con la finalidad de que el país pueda obtener los máximos beneficios económicos del sector. Lo anterior es un proceso complejo y de largo plazo y los mecanismos para lograrlo requieren sinergia entre el gobierno y las empresas.