nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Las cooperativas de ahorro y crédito desempeñan un papel crucial en el sistema financiero, brindando servicios bancarios a comunidades locales.

Tradicionalmente, estos establecimientos han dependido en gran medida de procesos manuales y sistemas heredados para gestionar sus operaciones contables. Sin embargo, en la era digital, las expectativas de los clientes y las demandas regulatorias están impulsando a las cooperativas a adoptar tecnologías innovadoras para mantenerse competitivas y cumplir con los estándares de seguridad y eficiencia, según Michael, E. (1993), la innovación puede manifestarse en un nuevo diseño de producto, un nuevo proceso de producción, una nueva forma de vender, de entrenar, de organizar, etc., en este contexto, la implementación de tecnologías innovadoras y prácticas modernas de gestión contable no solo optimizan la eficiencia operativa, sino que también contribuyen a la transparencia, adaptabilidad y toma de decisiones efectiva. En este estudio, el objeto de investigación son las sociedades cooperativas de ahorro y crédito establecidas en Ometepec, Guerrero, y su relación con la adopción de tecnologías digitales.

En México, específicamente en las últimas décadas, las tecnologías digitales han revolucionado la forma en que las cooperativas gestionan sus operaciones diarias, interactúan con sus socios y ofrecen sus servicios, desde el ahorro e inversión hasta el crédito, mejora la experiencia al cliente ya que el análisis de datos permite comprender sus necesidades y ofrecer servicios personalizados (Candian, 2024).

En el sector financiero, la banca tradicional hacia uso de la tecnología para sus operaciones diarias, tales como cajeros automáticos, terminales de punto de venta, la intercomunicación de banco con otras sucursales, etc., la digitalización en los últimos años ha venido a fortalecer la comunicación e interacción que se tiene con el cliente, ya que anteriormente era necesario acudir a sucursales para adquirir algún servicio financiero, sin embargo, tenemos que preguntarnos si han contribuido las cooperativas a este propósito de la era digital y sobre todo si ha impactado este cambio en estas sociedades cooperativas.

El presente trabajo se propone valorar la manera en que impactan las cooperativas en el proceso de digitalización centrándose en la ciudad de Ometepec, Guerrero, ya que a pesar de ser una de las ciudades más pobladas del estado de Guerrero (Zamora, s.f.), sus alrededores a menudo luchan con problemas económicos, las cooperativas de ahorro y crédito desempeñan un papel crucial en el desarrollo económico de comunidades como esta, siguiendo los métodos, para recabar toda la información se realizó un estudio de campo, entrevistas a empleados de las sociedades cooperativas que tiene Ometepec, indagando qué tan informados están acerca de la era digital y cuestionando si les sería fácil o difícil adaptarse, creando así una posible Fintech para una sociedad cooperativa.

Objetivo del Estudio y Metodología

Objetivo del Estudio

Este artículo tiene como finalidad:

Evaluar el impacto de la implementación de plataformas digitales en la eficiencia operativa y la satisfacción en las cooperativas de ahorro y préstamo de la ciudad de Ometepec, Guerrero, con el fin de identificar las mejores prácticas y desafíos asociados a la transformación digital en este sector.

En este apartado podemos enfocarnos que la digitalización haga más fácil la comunicación, así como el acceso a información y la realización de trámites, lo que a su vez aumenta la satisfacción de los socios y fomenta la participación activa en la cooperativa.

Metodología Utilizada

Para este estudio, se empleó un diseño de investigación cuantitativo basado en encuestas. El cuestionario fue distribuido a seis representantes de cada cooperativa que hay en Ometepec. Los datos fueron analizados utilizando estadística descriptiva para interpretar percepciones sobre la digitalización.

La descripción de los materiales permite a los lectores comparar los resultados con otros estudios que utilizan materiales similares o distintos, esto es importante para entender las limitaciones que tiene el estudio, para esté artículo los materiales podrían estructurar como datos cuantitativos, ya que se realizaron encuestas a miembros de las cooperativas en Ometepec, Guerrero, para obtener información sobre la percepción, desafíos y beneficios que estén asociados con la digitalización y el impacto que ha tenido en estos tiempos.

El método cuantitativo utiliza la recolección de datos para probar hipótesis con base en la medición numérica y el análisis estadístico, para establecer patrones de comportamiento y probar teorías (Sampieri et al., 2014).

Estos materiales y métodos proporcionaron una base sólida para la investigar y documentar cómo la digitalización afecta a la eficiencia de las cooperativas, permitiendo una evaluación integral y precisa del impacto de la modernización financiera que hay en estas cooperativas.

Población: se consideraron seis cooperativas establecidas en Ometepec, representadas por un miembro clave de cada institución.

Marco Teórico

Sociedades Cooperativas de Ahorro y Préstamo

Las sociedades de cooperativa de ahorro y préstamo, “son aquellas sociedades constituidas y organizadas que tienen por objeto realizar Operaciones de Ahorro y Préstamo con sus Socios, y quienes forman parte del Sistema Financiero Mexicano (SFM) con el carácter de integrantes del Sector Popular, sin ánimo especulativo y reconociendo que no son intermediarios financieros con fines de lucro” (CNBV, 2016).

El Sistema Financiero Mexicano está compuesto por diversas entidades y organismos que regulan y supervisan las actividades financieras y bancarias del país, algunas de ellas son las Instituciones financieras no bancarias, que son las Sociedades Cooperativas de Ahorro y Crédito (SOCAPS) y Sociedades Financieras Populares (SOFIPOS), que lo que hacen es ofrecer servicios financieros pero específicamente a segmentos de una población que regularmente no son atendidos por bancas tradicionales, también están las entidades de ahorro y crédito popular que su principal función es fomentar el ahorro y así también proporcionan crédito a las personas, por ejemplo las cajas de ahorro y las cooperativas de crédito.

Las Sociedades de Cooperativas de Ahorro y Préstamo desempeñan un papel crucial en municipios con alto nivel de rezago social, estos municipios suelen caracterizarse por tener una población que enfrenta condiciones de desventaja social significativas, como bajos niveles de ingresos, acceso limitado a servicios básico y oportunidades económicas reducidas, estas SOCAPS lo que hacen es fomentar la cultura de ahorro entre sus miembros, proporcionando un lugar seguro para depositar sus ahorros y generar rendimientos, así como también proveen acceso a créditos y préstamos a tasas competitivas, los cual pues es crucial ya que los socios lo ocupan para financiar sus emprendimientos o también para cubrir algunas necesidades que les sean urgentes.

La CONDUSEF (s.f.) divide a las SOCAPS en 4 categorías; autorizadas, básicas, en proceso de autorización y otras.

Autorizadas: Cumplieron con los requisitos de la Comisión Nacional Bancaria y de Valores para realizar operaciones de crédito y ahorro con sus socios. Además, cuentan con un Seguro de Depósito hasta por una cantidad equivalente a 25,000 UDIS, por ahorrador.

Básicas: Tienen menos de 2.5 millones de UDIS en activos, por lo que no requieren autorización de la Comisión Nacional Bancaria y de Valores. Tienen permitido realizar operaciones limitadas de ahorro y préstamo y no cuentan con el beneficio del Seguro de Depósito.

En proceso de autorización: Su trámite se encuentra en revisión del Comité de Supervisión del FOCOOP o de la Comisión Nacional Bancaria y de Valores. Tienen permitido realizar operaciones de crédito y ahorro con sus socos, pero no cuenta con el Seguro de Depósito.

Otras: Sociedades Cooperativas en situaciones especiales.

Tabla 2 Sociedades Cooperativas de Ahorro y Crédito en Guerrero

| AUTORIZADAS | BÁSICAS | EN PROCESO DE AUTORIZACIÓN |

| CAJA DE AHORRO DE LOS TELEFONISTAS, S.C. DE A.P. DE R.L. DE C.V. | CAJA SOLIDARIA ACAPULCO, SC DE AP DE RL DE CV | CAJA DEL VALLE DE ATLIXCO S.C. DE R.L. |

| CAJA SOLIDARIA BELLO NIDO, S.C. DE A.P. DE R.L. DE C.V. | ||

| CAJA POPULAR MEXICANA, S.C. DE A.P. DE R.L. DE C.V. | CAJA SOLIDARIA LJAA TSMA, S.C. DE A.P. DE R.L. DE C.V. | CAJA SOLIDARIA LAS BRISAS, S.C. DE A.P. DE R.L. DE C.V. |

| CAJA SOLIDARIA PAULINE S.C. DE A.P. DE R.L. DE C.V. | ||

| COOPERATIVA SULJAA, S.C. DE A.P. DE R.L. DE C.V. | CAJA SOLIDARIA SANTA PRISCA S.C. | COOPERATIVA SINVACREM, S.C. DE A.P. DE R.L. DE C.V. |

| CAJA SOLIDARIA TLALLI, SC DE AP DE RL DE CV | ||

| RED ECO DE LA MONTAÑA, S.C. DE A.P. DE R.L. DE C.V. | CHINDE-ETANYO JUNTOS PARA TRABAJAR, S.C. | GOLCONDA REALIDADES, S.C. DE A.P. DE R.L. DE C.V. |

| COOPERATIVA AMICHIN, S.C. DE A.P. DE R.L. DE C.V. | ||

| CAJA POPULAR LA PROVIDENCIA, S.C. DE A.P. DE R.L. DE C.V. | COOPERATIVA ORIGENES, S.C. DE A.P. DE R.L. DE C.V. | SOCIEDAD COOPERATIVA FINPACIFICO S.C. DE A.P. DE R.L. DE C.V. |

| COOPERATIVA SENKA YEKKAN, S.C. DE A.P. D | ||

| COOPERATIVA ACREIMEX, S.C. DE A.P. DE R.L. DE C.V. | COOPERATIVA TOCALLI, S.C. DE A.P. DE R.L. DE C.V. | CAJA SOLIDARIA GUERRERENSES UNIDOS S.C. DE A.P. DE R.L. DE C.V. |

| COOPERATIVA XOLATZIN, S.C. DE A.P. DE R.L. DE C.V. | ||

| COOPERATIVA ZAZIL, S.C. DE A.P. DE R.L. DE C.V. | COOPERATIVA COFIGRO, S.C. DE A.P. DE R.L. DE CV | |

| IFR TLAPANALTOMIN, S.C. DE A.P. DE R.L. DE C.V. | COOPESURG, S.C. DE A.P. DE R.L. DE C.V. | IMPULSORA IMPERIAL MEXICANA, S.C. DE R.L. DE C.V. |

| COPROSURG, S.C. DE A.P. DE R.L. DE C.V. |

Impacto de la Digitalización en los Procesos Contables

El glosario de Gartner define a la digitalización como el “uso que se les brinde a las tecnologías digitales para cambiar un modelo de negocio y brindar nuevos ingresos y oportunidades de producción de valor; es decir el proceso de pasar a un negocio digital” (GARTNER, s.f.).

La digitalización de los procesos contables en las Cooperativas de Ahorro y Préstamo ha resultado en una serie de beneficios significativos. En primer lugar, la automatización de tareas rutinarias, como la entrada de datos y el registro de transacciones, ha reducido la carga de trabajo administrativo y ha minimizado el riesgo de errores humanos. Los sistemas de gestión financiera basados en la nube permiten un acceso rápido y seguro a la información, facilitando la toma de decisiones ágil y basada en datos. Además, la digitalización ha mejorado la precisión y la integridad de los datos contables, lo que fortalece la transparencia y la rendición de cuentas en las operaciones financieras de las cooperativas.

A pesar de sus numerosos beneficios, la digitalización de los procesos contables también plantea desafíos únicos para las cooperativas. La implementación de nuevas tecnologías puede requerir una inversión significativa en infraestructura y capacitación del personal. Además, existe el riesgo de brechas de seguridad cibernética y violaciones de privacidad de datos, lo que subraya la importancia de implementar medidas robustas de seguridad informática. Sin embargo, la digitalización también abre nuevas oportunidades para mejorar la experiencia del cliente, ofreciendo servicios bancarios más personalizados y accesibles a través de canales digitales.

Para aprovechar al máximo los beneficios de la digitalización, las cooperativas deben adoptar una estrategia integral que aborde tanto los aspectos tecnológicos como organizativos de la transformación digital, esto incluye la selección e implementación de sistemas de gestión financiera adecuados, así como la capacitación del personal en nuevas habilidades y prácticas de seguridad cibernética. Además, es fundamental que las cooperativas mantengan un enfoque centrado en el cliente, diseñando soluciones digitales que satisfagan las necesidades y preferencias de sus miembros.

La influencia que tienen las Fintech en la actualidad es de gran impacto, porque permiten ofrecer servicios bancarios de una manera más eficiente, lo que genera un mayor alcance y preferencia por parte de los clientes al mejorar la gestión que se tiene, además de que considero que se ahorra tiempo en estar haciendo las cosas manualmente, esto genera que las nuevas tecnologías de la información sean más eficientes.

La tecnología ha tenido un impacto significativo en las cooperativas, transformando diversos de su financiamiento y mejorando tanto la eficiencia operativa como la experiencia del cliente, esta digitalización ha permitido la automatización de tareas administrativas y transaccionales, reduciendo errores y tiempos de procesamiento, mediante el análisis de datos, las cooperativas pueden ofrecer servicios personalizados basados en el comportamiento y las necesidades de los socios, la digitalización ha reducido costos operativos permitiendo a las cooperativas ofrecer tasas competitivas y mejorar su sostenibilidad financiera, en esta última década la tecnología ha sido un motor clave para la modernización de los sistemas financieros, permitiéndoles mejorar su eficiencia, seguridad y capacidad para servir a sus miembros de manera más efectiva y personalizada.

¿Por Qué es Importante Invertir en la Digitalización?

Hoy en día es muy crucial invertir en la digitalización, puesto que trae consigo unas series de ventajas y se podría decir que es parte importante hacia la clave del éxito, ya que al disminuir los procesos que se hacen de manera manual y a papel, se reduce los costos operativos y así se optimizan los recursos, en esta nueva era, la digitalización abre camino hacia la creación de nuevos productos financieros y servicios innovadores que pueden diferenciar a una cooperativa de otra y hacerla más competitiva ya que se hacen más ágiles y se adaptan de una manera muy eficaz a las necesidades y sobre todo las demandas que se tenga en el mercado.

La inversión puede variar dependiendo de varios factores, por ejemplo qué tan grande es la cooperativa, cuál sea su estado actual de su infraestructura tecnológica, entre otras cosas; primeramente para que se pueda llevar a cabo como todo proceso, se debe empezar por la planificación, ahí se identificará qué áreas se necesitan digitalizar para llevarlas mejor a cabo, también se necesita crear un plan estratégico que pueda ocupar de recursos internos como por ejemplo sería los conocimientos previos que se tienen, así como las habilidades, y de recursos externos como el dinero. La inversión inicial puede ser significativa pero los beneficios a largo plazo son considerablemente buenos, por ejemplo, se tiene una mayor eficiencia operativa, se le brinda una mayor experiencia al cliente, se tiene una mayor seguridad y lo mejor de todo es que se tiene la capacidad de competir mejor en el mercado.

Algunas de las cooperativas buscan apoyo financiero a través de préstamos o de asociaciones con entidades tecnológicas que ofrezcan un financiamiento que sea flexible.

Entidades Que Ofrecen Financiamiento a Cooperativas

“Asociación Mexicana de la Industria de Tecnologías de Información” (AMITI). Fue fundada en 1985, como la Asociación Nacional de la Industria de Programas para Computadoras, “ANIPCO”, y en 1997 se constituye como AMITI, A.C. para incorporar a los sectores de hardware, software, integradores, consultores, proveedores de servicios y canales de distribución. Con 37 años de presencia en el mercado, AMITI busca representar a las empresas de tecnología de México, para impulsar la interacción dentro de la industria y facilitar la conexión entre la administración pública, la academia y con organismos empresariales nacionales e internacionales (AMITI, s.f.).

“Banco Nacional de Obras y Servicios Públicos” (BANOBRAS). Es una institución de la banca de desarrollo mexicana, que hace posible el desarrollo de proyectos de infraestructura con alta rentabilidad social, financiando proyectos de largo plazo y promoviendo la participación del sector privado y la banca comercial. BANOBRAS otorga crédito tanto a los desarrolladores privados, como a los estados y municipios (PROYECTOS MEXICO, s.f.).

Ofrece financiamiento para proyectos de infraestructura y desarrollo, que pueden incluir inversiones tecnológicas para cooperativas.

“Nacional Financiera” (NAFIN). Busca contribuir al desarrollo económico del país a través de facilitar el acceso de las micro, pequeñas y medianas empresas (MiPyMEs), emprendedores y proyectos de inversión prioritarios, al financiamiento y otros servicios de desarrollo empresarial, así como contribuir a la formación de mercados financieros y fungir como fiduciario y agente financiero del Gobierno Federal, que permita impulsar la innovación, mejorar la productividad, la competitividad, la generación de empleos y el crecimiento regional. Uno de los objetivos de esa financiera es contribuir al desarrollo económico e impulsar el desarrollo regional por medio del financiamiento a empresas cuyas actividades estén alineadas a los sectores prioritarios y/o a las vocaciones productivas de cada Estado (NAFIN, s.f.).

Tasipanta Chicaisa, Nataly Silvana y Veloz Masapanta, Jaquelin Alexandra, estudiantes de la Universidad de las Fuerzas Amadas ESPE realizaron encuestas a miembros y socios de cooperativas en Ecuador, en las cuales sus resultados fueron que los entrevistados mencionan que las Fintech si influyen en la dinamización de los servicios financieros en las cooperativas de ahorro y crédito; también creen que las inversiones realizadas en tecnología financiera contribuyen a un mayor crecimiento institucional (Tasipanta Chicaisa y Veloz Masapanta, 2021).

Surgimiento de Las Fintech

El término fintech procedente de las palabras en inglés Finance and Technology, hace referencia a todas aquellas actividades que impliquen el empleo de la innovación y los desarrollos tecnológicos para el diseño, oferta y prestación de productos y servicios financieros (CNMV).

En la actualidad las tecnologías financieras, permiten el acceso a servicios financieros de forma más rápida y conveniente, a menudo a través de plataformas digitales o aplicaciones móviles, las fintech suelen estar a la vanguardia de la innovación en servicios financieros, ofreciendo productos y servicios personalizados que se adaptan a las necesidades específicas de los usuarios.

Tabla 3 Opción de una Fintech en una SOCAP

| Funcionalidades que puede tener una Fintech para una cooperativa | |

| Página de inicio | Se podría incluir información sobre la cooperativa, su misión, visión y servicios ofrecidos. |

| Inicio de sesión para socios | Los socios deberían poder iniciar sesión en sus cuentas personales. Esto con su número de socio y contraseña. |

| Después del inicio de sesión, los socios serán dirigidos a una sección donde podrán ver la información relevante sobre sus créditos y pagos. Esto podría incluir: | |

| - Saldo de créditos: el saldo actual de los créditos del socio. | |

| Control del socio | - Monto a pagar: el monto total a pagar por el socio, incluyendo el capital y los intereses si los hubiera. |

| - Detalle de transacciones: un historial de transacciones que muestre los pagos realizados y los créditos recibidos. | |

| Formulario de contacto | Aquí los socios puedan enviar consultas específicas o solicitar asistencia si tienen algún problema con su cuenta o pagos. |

Fuente: elaboración propia con base en información de los principales servicios de la Fintech (García y Castañón, 2018)

Fuente: elaboración propia con base en los resultados del estudio.

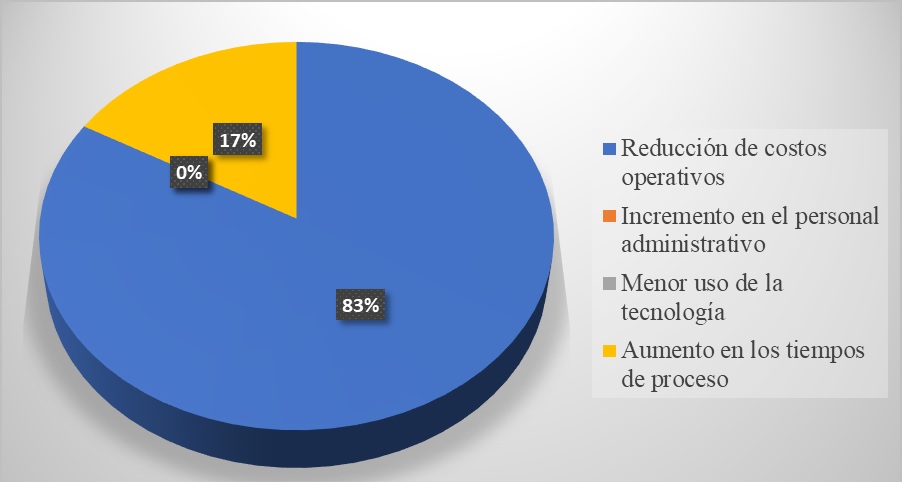

Gráfica 1 Principal beneficio de la digitalización en los procesos operativos de las cooperativas

Los resultados muestran que el principal beneficio de la digitalización en los procesos operativos de las cooperativas es la reducción de costos operativos, este resultado es coherente con las expectativas y conocimientos sobre la digitalización que generalmente apunta a mejorar la eficiencia y reducir costos.

Resumidamente, la digitalización ofrece a las cooperativas una serie de beneficios que les permiten mejorar su eficiencia, fortalecer su relación con los socios, ampliar su oferta de servicios y aumentar su competitividad en el mercado (Andres, 2024).

Fuente: elaboración propia con base en los resultados del estudio.

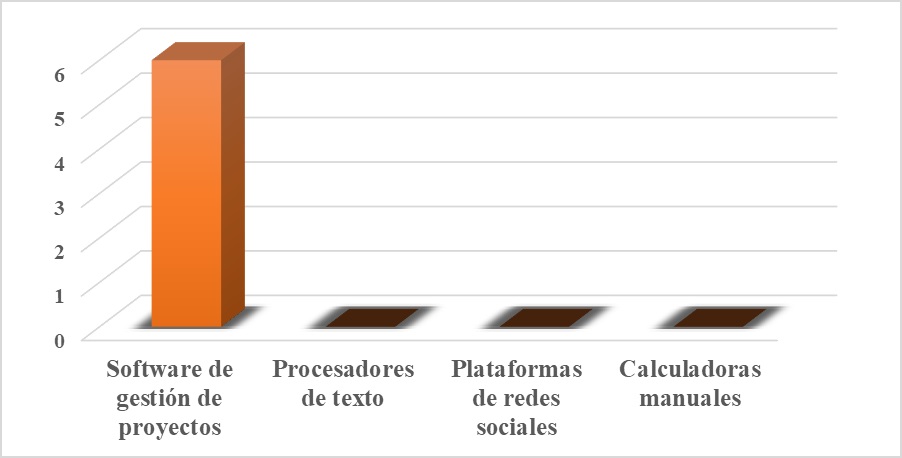

Gráfica 2 Herramienta digital utilizada con mayor frecuencia para mejorar la eficiencia operativa en las cooperativas

El software de gestión de proyectos es la herramienta que comúnmente se utiliza para mejorar la eficiencia operativa, porque permite la planificación y el seguimiento de proyectos de una manera muy efectiva, según los resultados obtenidos, aunque los procesadores de texto son importantes para la creación de documentos estos no tienen ningún impacto directo en la mejora de la eficiencia comparado con las herramientas de gestión de proyectos.

La predominancia del uso de software destaca cómo la digitalización permite planificar y supervisar tareas de forma más eficiente. Estas herramientas facilitan la coordinación, el cumplimiento de plazos y la transparencia en las operaciones internas.

Fuente: elaboración propia con base en los resultados del estudio.

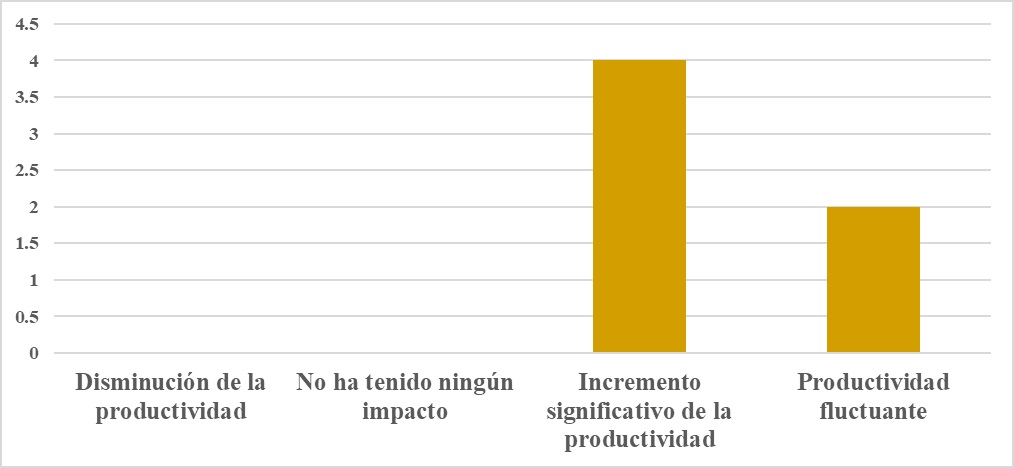

Gráfica 3 Influencia de la digitalización en la productividad de las cooperativas

La mayoría de los encuestados están de acuerdo en que la digitalización ha tenido un impacto positivo y significativo en la productividad. Esto sugiere que la implementación de tecnologías digitales ha permitido a las cooperativas mejorar sus procesos, reducir tiempos y costos y aumentar la eficiencia general, algunos encuestados consideran que la productividad ha sido variable, esto podría deberse a varios desafíos que probablemente estén surgiendo con la implementación de nuevas tecnologías. La percepción positiva sobre el impacto en la productividad evidencia que la digitalización ha optimizado procesos clave, reduciendo tiempos y costos. Esto se traduce en operaciones más ágiles y en una mejor capacidad de respuesta a las necesidades de los socios.

Fuente: elaboración propia con base en los resultados del estudio.

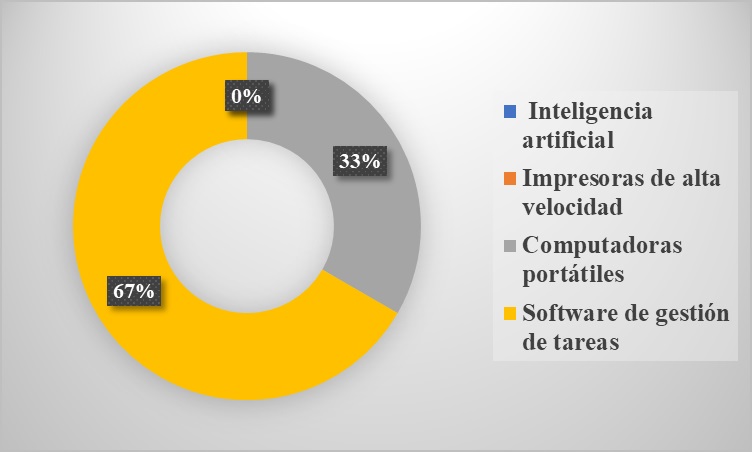

Gráfica 4 Tecnología que ha demostrado ser la más efectiva en cuanto a productividad

Los resultados indican que la mayoría de los encuestados consideran que la tecnología que ha demostrado ser la más efectiva para aumentar la productividad en las cooperativas es el software de gestión de tareas, las computadoras portátiles también obtuvieron una puntuación decente, lo que significa que también contribuyen significativamente a la productividad, aunque en menor medida que el software, estas herramientas aumentan la eficiencia al reducir la duplicación de esfuerzos y facilitar el monitoreo continuo.

Fuente: elaboración propia con base en los resultados del estudio.

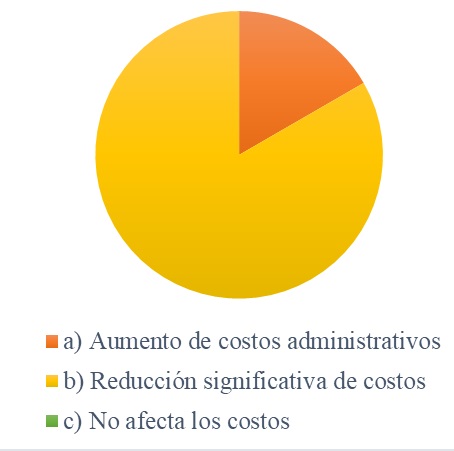

Gráfica 5 Impacto de la digitalización en la estructura de costos de las cooperativas

La digitalización tiene un impacto positivo en la estructura de los costos de las cooperativas, esto quiere decir que la implementación de tecnologías digitales puede conducir una disminución general de los cotos operativos para las cooperativas, pero de acuerdo a los resultados, indica que también hay algunas áreas en donde los costos pueden aumentar, posiblemente asociados con la implementación y mantenimiento de las tecnologías digitales. En México, las cooperativas que han adoptado herramientas digitales han visto una disminución significativa en costos operativos y administrativos. Según un informe de Alvarez (2021), la digitalización permite a las cooperativas pequeñas competir con fintechs al reducir gastos asociados con procesos manuales y tradicionales.

Fuente: elaboración propia con base en los resultados del estudio.

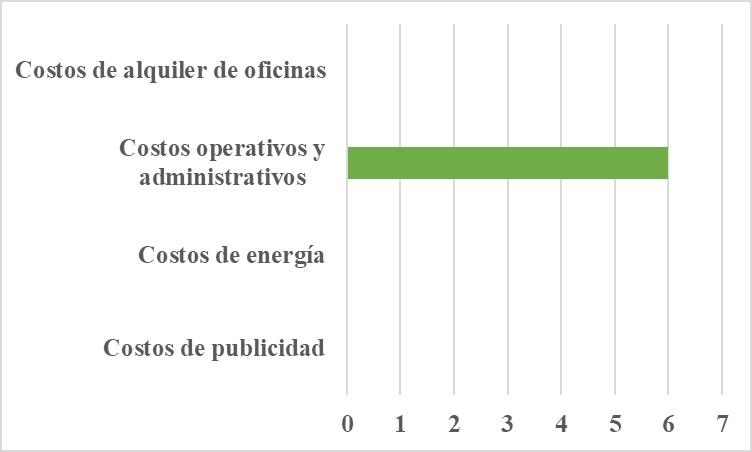

Gráfica 6 Principales costos reducidos gracias a la digitalización en las cooperativas

En base a los resultados, la implementación de la digitalización ha permitido que las cooperativas optimicen sus procesos internos y reduzcan los costos asociados con la operación y administración, esto sugiere que la digitalización está teniendo un efecto más notable en los aspectos internos y administrativos de las cooperativas en lugar de en áreas externas como la publicidad o la infraestructura física.

Fuente: elaboración propia con base en los resultados del estudio.

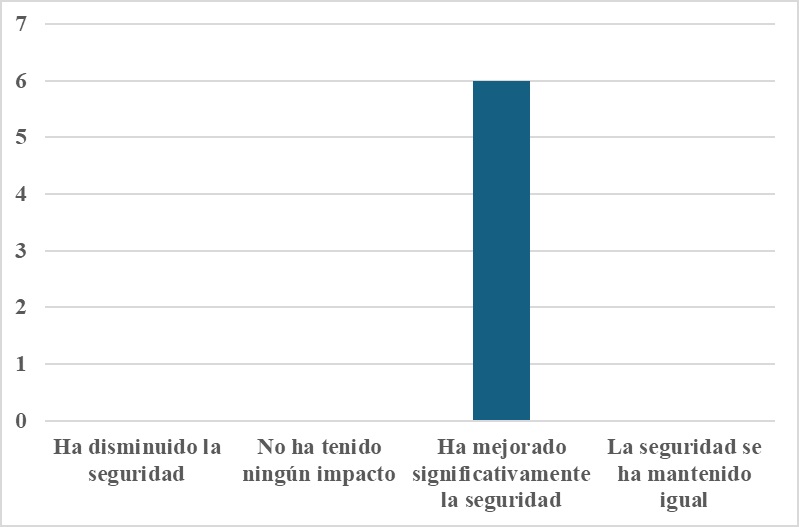

Gráfica 7 Mejora de la digitalización en cuanto a la seguridad y confiabilidad de los datos en las cooperativas

Los resultados arrojan que la digitalización ha mejorado significativamente la seguridad y la confiabilidad de los datos en las cooperativas, esto significa que la implementación de tecnologías digitales ha permitido que las cooperativas fortalezcan sus medidas de seguridad y tengan una mayor protección de datos, la digitalización garantiza que los datos sensibles estén protegidos y disponibles para su uso en decisiones estratégicas.

Fuente: elaboración propia con base en los resultados del estudio.

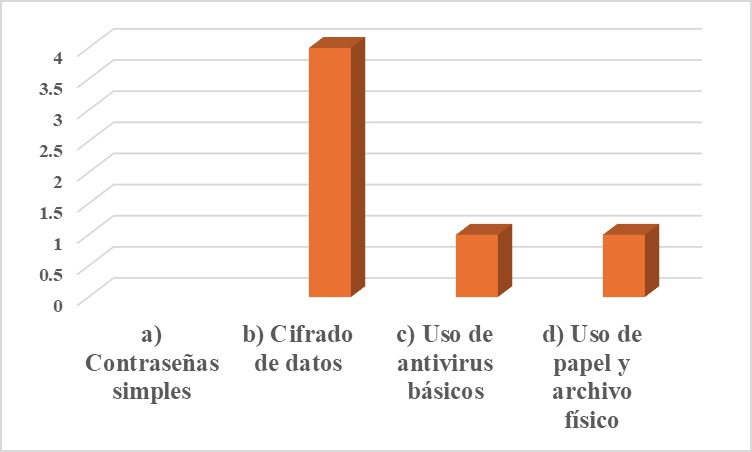

Gráfica 8 Medidas de seguridad digital más usada en las cooperativas

El cifrado de datos es la medida de seguridad digital más comúnmente implementada en las cooperativas, ya que esta opción es la que recibió la puntuación más alta, esto sugiere que las cooperativas están tomando medidas para proteger la confidencialidad e la integridad de sus datos, lo que es una práctica estándar en seguridad informática.

Fuente: elaboración propia con base en los resultados del estudio.

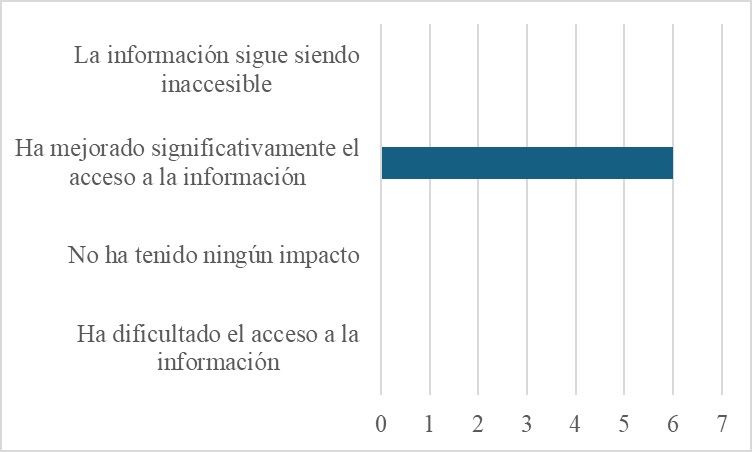

Gráfica 9 Facilidad de acceso a la información para la toma de decisiones gracias a la digitalización

Los resultados indican que la digitalización ha mejorado notablemente el acceso a la información, ya que el 100% de los encuestados coincidieron, esto nos lleva a una percepción claramente positiva del efecto de la digitalización en la accesibilidad de información y así llegar a la toma de decisiones, no hay percepciones de impacto negativo o neutral, entonces concluimos que la digitalización si está trayendo consigo una serie de buenos resultados y sobre todo ha estado facilitando las operaciones diarias, herramientas como análisis de datos y plataformas en la nube ayudan a las organizaciones a tomar decisiones más informadas y a segmentar mejor a sus usuarios, adaptándose a un mercado cada vez más digital (Pereyra, 2024).

Fuente: elaboración propia con base en los resultados del estudio.

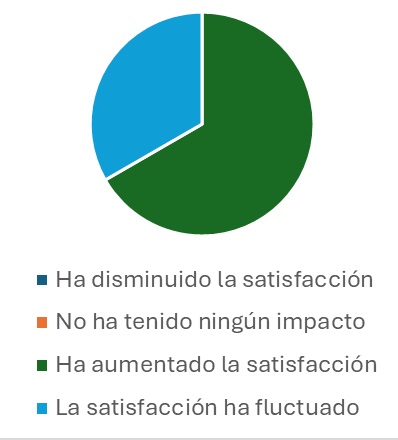

Gráfica 10 Afectaciones en la satisfacción de los miembros en las cooperativas por la digitalización

Los resultados arrojan que efectivamente la era digital ha tenido un impacto altamente positivo en la satisfacción de los miembros de las cooperativas, esto se puede inferir que la digitalización ha sido beneficiosa, y este impacto positivo podría deberse a mejoras en la eficiencia, accesibilidad, comunicación o en la calidad de los servicios que se proporcionan en cada cooperativa, sin embargo, hay miembros que han experimentado fluctuaciones en su satisfacción, entonces aunque la digitalización ha tenido beneficios, también ha habido momentos en los que no ha sido tan efectiva o ha creado algún tipo de incertidumbre o inconvenientes temporales, es relevante que ningún miembro haya percibido un disminución en su satisfacción, y si los hay, no han sido lo suficientemente significativos como para afectar negativamente la percepción general de los miembros. Se concluye que con estos resultados se puede motivar a las cooperativas a seguir invirtiendo en la digitalización y mejorar los aspectos que pueden estar causando fluctuaciones en la satisfacción para asegurar que más miembros beneficien sus beneficios consistentemente.

Fuente: elaboración propia con base en los resultados del estudio.

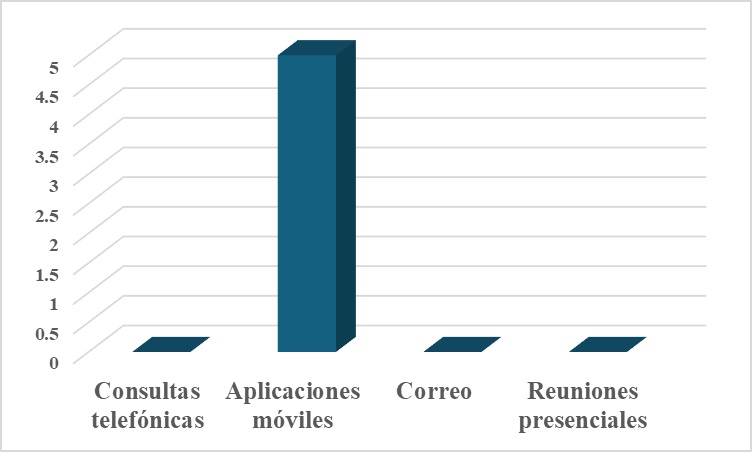

Gráfica 11 Servicio digital valorado por los miembros de las cooperativas

Las aplicaciones móviles son claramente el servicio digital más valorado por los miembros de las cooperativas, y esto puede deberse a varios factores, por ejemplo, hoy en día las aplicaciones móviles son fácilmente accesibles en cualquier momento y lugar, además de que ofrecen una variedad de funcionalidades que son útiles y convenientes, como el acceso a información y servicios en tiempo real, esto quiere decir que las cooperativas deben priorizar el desarrollo y la mejora de sus aplicaciones móviles para maximizar la satisfacción y el compromiso con sus miembros. Las cooperativas pueden usar esta información para orientar sus inversiones en tecnología, priorizando las aplicaciones móviles y explorando maneras de integrar o mejorar otros servicios digitales para complementar y enriquecer la experiencia del usuario.

Fuente: elaboración propia con base en los resultados del estudio.

Gráfica 12 Principal desafío que enfrentan las cooperativas al implementar tecnologías digitales

El 67% de los encuestados consideran que el principal desafío es el alto costo de implementación en tecnologías digitales, esto nos indica que el aspecto económico es la barrera más significativa para la adopción de tecnologías digitales en las cooperativas. Los costos pueden incluir la compra de hardware y software, la contratación de servicios de instalación y mantenimiento y la capacitación del personal, entonces lo que pueden hacer las cooperativas es buscar financiamiento externo o asociaciones estratégicas para reducir estos costos, mientras que el 33% de los encuestados indica que la falta de interés hacia la digitalización es un desafío, esto refleja una resistencia al cambio entre algunos miembros, posiblemente debido a la falta de comprensión de los beneficios de la era digital, el miedo al cambio o una cultura organizacional que no valora la innovación. Para abordar estos desafíos, las cooperativas podrían considerar desarrollar programas educativos y de concienciación que resalten los beneficios de la era digital, así como también invertir en capacitar al personal actual y reclutar nuevos empleados que cuenten con las competencias digitales necesarias, al enfocarse en estas áreas, las cooperativas pueden mejorar su capacidad para implementar tecnologías digitales y maximizar los beneficios que ofrece hoy en día la era moderna con la digitalización.

Fuente: elaboración propia con base en los resultados del estudio

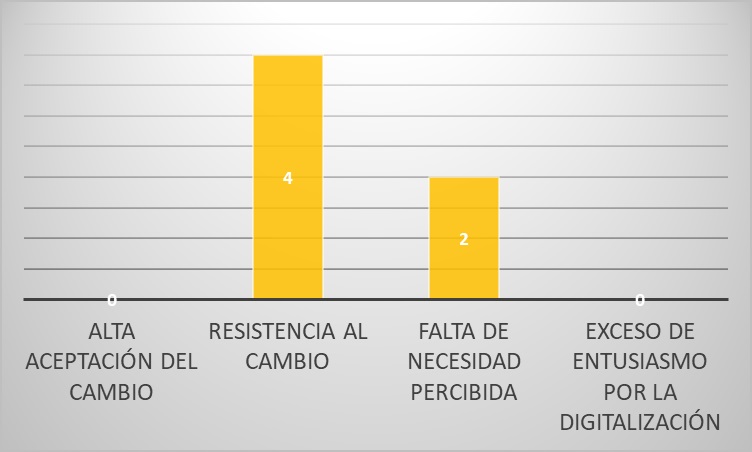

Gráfica 13 Barrera cultural que impide la adopción de digitalización en las cooperativas

La respuesta mayoritaria indica que la resistencia al cambio es la principal barrera cultural. Esto quiere decir que muchos miembros de las cooperativas pueden estar familiarizados con métodos tradicionales y tienen dificultad para adaptarse a la nueva era digital, esta resistencia puede estar basada en que quizá tienen miedo a enfrentarse a algo nuevo, así también como la falta de habilidades digitales o el temor a que la digitalización puede reemplazarlos.

Otra barrera es la falta de necesidad percibida, algunos miembros no ven la digitalización como una necesidad urgente o beneficiosa para sus operaciones actuales, posiblemente debido a una falta de información sobre los beneficios potenciales que esta tiene o simplemente sus métodos actuales les son muy eficientes. En este análisis permite ofrecer a las cooperativas identificar áreas donde se necesita de intervenir la digitalización para que su proceso sea de manera más fluida y efectiva, asegurándose que todos los miembros puedan beneficiarse.

Fuente: elaboración propia con base en los resultados del estudio.

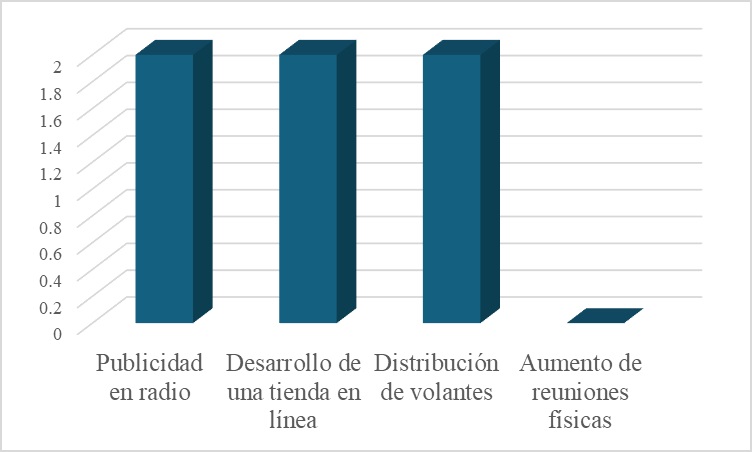

Gráfica 14 Estrategia digital más efectiva para mejorar la posición competitiva de las cooperativas

Los resultados arrojan una división equitativa entre la publicidad en radio, desarrollo de una tienda en línea y distribución de volantes lo que significa que las cooperativas han encontrado valor en diversas estrategias digitales. Esto indica que no hay una única solución que funcione para todas las cooperativas y que diferentes estrategias pueden ser efectivas dependiendo del contexto y las necesidades específicas, la distribución de volantes y la publicidad en radio a pesar de ser una estrategia más tradicional, sigue siendo relevante y efectiva para algunos miembros, posiblemente debido a su amplio alcance y capacidad de llegar a una audiencia local especifica, y es algo que en la región de la costa chica en Guerrero sigue sonando, la adopción de una tienda en línea puede mejorar la accesibilidad y la conveniencia para las cooperativas.

Es importante que las cooperativas se adapten a las estrategias digitales para ajustar su enfoque y maximizar su impacto en la posición competitiva del mercado.

Fuente: elaboración propia con base en los resultados del estudio.

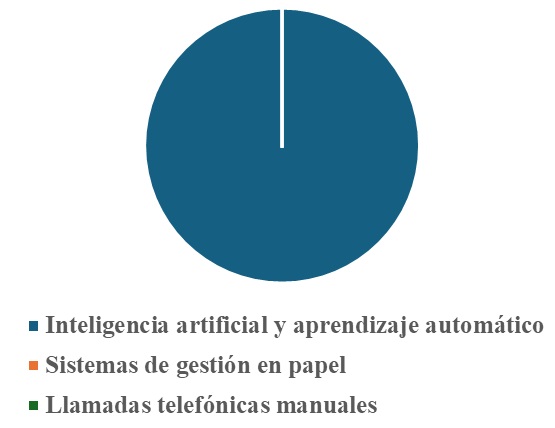

Gráfica 15 Innovación digital con mayor impacto en un futuro

En los resultados obtenidos el 100% de los encuestados seleccionó a la inteligencia artificial y al aprendizaje automático como la innovación con mayor impacto, esto quiere decir que se tiene un consenso claro y una alta expectativa en el potencial de la era digital, con este resultado las cooperativas se pueden guiar para futuras estrategias de innovación y desarrollo tecnológico, enfocándose en la implementación efectiva de la IA para ayudar con el mejoramiento en la eficiencia, eficacia y competitividad así como en la satisfacción de miembros y socios. La incorporación de inteligencia artificial (IA) y aprendizaje automático está transformando la productividad en instituciones financieras mexicanas. Estas tecnologías permiten automatizar tareas repetitivas y optimizar la personalización de los servicios financieros, lo cual mejora la experiencia del cliente y la competitividad en el mercado, según García, R. T. (2024).

Fuente: elaboración propia con base en los resultados del estudio.

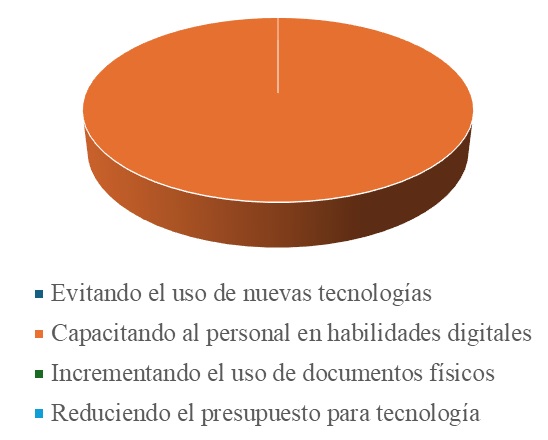

Gráfica 16 El camino hacia la digitalización en cooperativas

El 100% de los miembros de las cooperativas optó por la opción de capacitar al personal en habilidades digitales, esto indica que se tiene claro el concepto entre los miembros sobre la importancia de empoderar a los empleados con las competencias necesarias para adaptarse y utilizar eficazmente las tecnologías nuevas.

La conclusión es clara y directa, para que las cooperativas se preparen adecuadamente para las futuras tendencias de digitalización, es crucial invertir en la capacitación del personal en habilidades digitales, con esto no sólo se mejorará la adaptación de la cooperativa frente a cambios tecnológicos, sino que también fortalecerá su capacidad para aprovechar las oportunidades que la era digital ofrece.

Fuente: elaboración propia con base en los resultados del estudio.

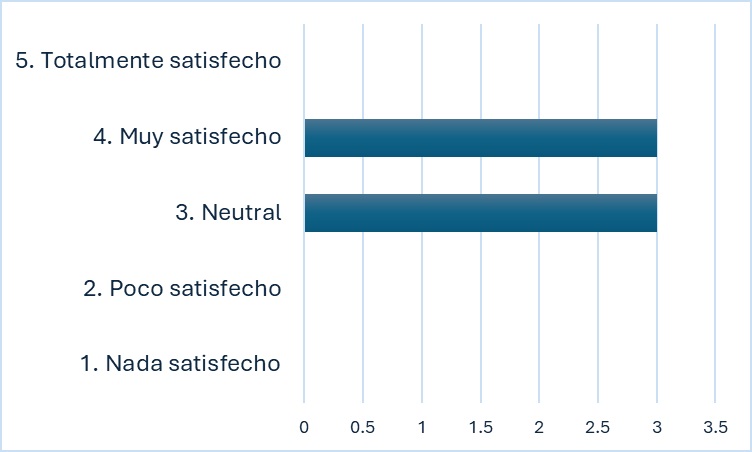

Gráfica 17 Satisfacción de los miembros de las cooperativas en cuanto al sistema actual que manejan

Es importante considerar un aspecto importante, en la región de la costa chica de Guerrero, se experimentan varios problemas frecuentemente con el internet, la señal y la luz, estas dificultades pueden influir en la percepción de los miembros sobre el sistema que manejan, incluso si están satisfechos con él en general.

Los resultados de la encuesta indican que a pesar de los desafíos externos que se presentan, la mitad de los miembros se mantienen en una posición neutral respecto a la satisfacción con el sistema. Para mejorar la satisfacción general, la cooperativa podría considerar acciones que aborden directamente los problemas externos relacionados, como la mejora de infraestructura de telecomunicaciones o la implementación de soluciones alternativas para minimizar el impacto de estas dificultades en la experiencia de los miembros y socios.

Fuente: elaboración propia con base en los resultados del estudio.

Gráfica 18 Tiempo promedio para hacer tareas diarias con el sistema actual

La mayoría de los encuestados indicaron que les toman entre 10 y 15 minutos realizar las tareas diarias, como alta de un socio, desembolso de un crédito, esto puede significar una eficiencia razonable del sistema en términos de tiempo empleado por los miembros, que es exactamente lo que se busca hoy en día, reducir el tiempo en tareas haciéndolo de una manera muy efectiva y eficaz, es importante considerar también que estos resultados pueden influir en decisiones futuras sobre la optimización del sistema, enfocándose en mantener o mejorar esta eficiencia para satisfacer las necesidades que se requieran, en conclusión, se puede decir que esto es un indicador positivo.

Conclusiones

La digitalización ha demostrado una contribución significativa en la eficiencia operativa al reducir costos, mejorar la seguridad y la satisfacción de los miembros, aunque las barreras económicas y culturales limitan su adopción total. Es esencial priorizar la capacitación digital y buscar estrategias de financiamiento para maximizar los beneficios tecnológicos, los resultados de las entrevistas indican que la adopción de tecnologías digitales ha permitido a estas instituciones reducir costos operativos, incrementar la productividad y mejorar la seguridad y accesibilidad de la información. Estos beneficios, a su vez, han contribuido a una mayor satisfacción de los miembros y socios, quienes valoran la eficiencia y la rapidez en la realización de las operaciones diarias.

A pesar de los desafíos y barreras asociados con la transición digital, como la resistencia al cambio y la falta de familiaridad con las nuevas tecnologías, el impacto positivo de la digitalización es innegable, las cooperativas están superando estas dificultades mediante la implementación de soluciones tecnológicas que no solo optimizan sus procesos, sino que también preparan el camino para la futura integración de herramientas más avanzadas como la inteligencia artificial.

Mirando hacia el futuro, es evidente que la digitalización seguirá siendo una pieza clave en la estrategia de modernización de las cooperativas. La inteligencia artificial, en particular, promete revolucionar aún más este sector, mejorando su eficacia y permitiendo toma de decisiones más informadas y ágiles, en este sentido, las cooperativas que adopten y se adapten a estas tecnologías estarán mejor posicionadas para prosperar en un entorno financiero cada vez más competitivo y digitalizado, a pesar de los beneficios comprobados, las cooperativas enfrentan barreras que limitan el alcance completo de la digitalización, la infraestructura inicial y la capacitación del personal requieren inversiones significativas que pueden ser prohibitivas, especialmente para cooperativas pequeñas o en regiones con limitados recursos económicos, como lo es el caso de Ometepec.

Para maximizar los beneficios de la digitalización, se recomienda que las cooperativas adopten prácticas alineadas con estándares internacionales como la NIC-1, al implementar un software especializado y plantillas digitales para garantizar la precisión y presentación de estados financieros (IASB, 2022), así como también integrar sistemas que permitan el monitoreo en tiempo real de los flujos de efectivo y la generación de reportes automáticos que segmenten actividades operativas, de inversión y financiamiento alineándose a la NIC-7 y automatizar el reconocimiento de ingresos mediante plataformas que reflejen el cumplimiento de las obligaciones contractuales, asegurando una contabilización precisa y oportuna con referencia a la NIIF-15 según la IASB (2022).