nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkSumario I. Introducción. II. Generalidades del Lavado de Dinero. III. Análisis hermenéutico de la Ley para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (Ley Antilavado). IV. Organismos encargados de la prevención y el combate del Lavado de Dinero. V. Panorama mexicano: Retos y repercusiones. VI. Conclusiones. Bibliografía.

I. Introducción

En el presente artículo partimos de la idea, sobre como la ley en comento ha venido a dar un cambio en la lucha contra la delincuencia en el país, toda vez, que actualmente vivimos en una época donde la corrupción y el crimen se están infiltrando ya no solo en el entorno social, también en cuestiones políticas y económicas, siendo estas últimas el brazo más fuerte en la irrigación estructural de estas organizaciones, mismas que están afectando gravemente a nuestro país, cuya atención debe habría de darse de manera inmediata y eficaz a través de los elementos normativos con los que se cuenta, pues también están afectando la vida nuestras instituciones.

Derivado de lo que planteamos con anterioridad, es que surge la Ley para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, mejor conocida como “Ley Antilavado”; la cual no solo regula el sistema financiero, también a aquellas actividades realizadas por los particulares, y que la ley determina como “vulnerables”, a partir de que pueden ser utilizadas para el Lavado de dinero.

La anterior situación, sumado a que de acuerdo al Think Tank Mexicanos Contra la Corrupción y la Impunidad (MCCI), México es una gran lavadora de dinero, de conformidad a las cifras oficiales de la Fiscalía General de la República (FGR) revelan que la posibilidad de que una persona sea castigada por lavar dinero es del 2%, condición que vuelve marginal en términos estadísticos la actuación de los órganos competentes.

Por esta razón, durante los últimos 13 años, 373 personas tramitaron amparos para protegerse de ser acusados por las autoridades del delito de recursos de procedencia ilícita. De acuerdo con MCCI, los amparos revelan que existieron al menos tres patrones por los cuales se cayeron los casos en los tribunales:

El Ministerio Público no logró acreditar el delito.

Hubo irregularidades durante la detención; y

Se presentaron violaciones a sus derechos humanos como lo fue la tortura y la retención ilegal.

Las anteriores condicionantes establecen que de acuerdo con otro Think Tank Global Financial Integrity (GFI), especializado en analizar temas de crímenes financieros, corrupción y blanqueo de capitales, estima que en México se lavan entre 18,000 millones de dólares y 44,000 millones de dólares al año.

A consideración del estudio anteriormente citado, encontramos que en nuestro país, es posible lavar dinero sin temor a ser procesado por la justicia. Poco importan las transacciones bancarias de grandes montos, los depósitos en efectivo por millones de dólares o empresas fantasma triangulando dinero de paraísos fiscales hacia al país.

La GFI en su documento titulado Financial Crime in Latin America and the Caribbean: Understanding Country Challenges and Designing Effective Technical Responses (Crímenes financieros en América Latina y el Caribe: Entendiendo los desafíos de los países y diseñando respuestas técnicas efectivas) cuenta con principales hallazgos del informe:

La corrupción es el crimen financiero que más afecta la región, de acuerdo con entrevistas a más de 250 expertos en el tema. Le sigue el lavado de dinero, el lavado de dinero a través del comercio internacional (TBML) y el financiamiento del terrorismo.

La corrupción es también la mayor fuente de ingresos ilícitos en la región, de acuerdo con los expertos entrevistados. Luego le siguen el tráfico de drogas, la trata de personas y tráfico de migrantes, y el tráfico de minerales.

Los principales canales utilizados para mover ingresos ilícitos en América Latina y el Caribe incluyen instituciones financieras, bienes raíces, el contrabando de dinero en efectivo y el lavado de dinero a través del comercio internacional (TBML).

Muchos países han mejorado sus políticas antilavado y contra el financiamiento del terrorismo en los últimos años, pero la implementación en muchos casos se encuentra incompleta y la voluntad política varía.

A los expertos entrevistados se les preguntó sobre la efectividad de cada uno de sus países para combatir los crímenes financieros en una escala de 1 a 5, siendo 1 débiles y 5 fuertes. El promedio de puntaje para toda la región es de 2.47/5, lo cual refleja que los esfuerzos actuales son insuficientes y que se necesita trabajo adicional urgente.

Es así, que el objetivo de este artículo es analizar la “Ley Antilavado en México” de forma descriptiva y adentrar a los estudios sobre este tópico que poco a poco hunde estudios al respecto, en este caso a través de un enfoque cualitativo de proceso recurrente, así como analizar la manera en la que se está desempeñando dentro del contexto mexicano, en que esta ley se apoya de los organismos y autoridades que se encargan de la prevención y el combate del Lavado de Dinero en México.

II. Generalidades del Lavado de Dinero en México

Antes de profundizar en los elementos concernientes a la Ley Antilavado, es importante puntualizar que los orígenes del Lavado de Dinero tienen sus inicios a inicios del siglo XX, y surgen para nombrar a todas aquellas actividades “legales” que limpiaban los fondos ilícitos para que estos pudieran ser parte del sistema económico. Puntualicemos entonces que el Lavado de Dinero viene desde épocas atrás donde los gánsteres1 crearon lavanderías y al final del día mezclaban el dinero por la propia actividad con aquel que provenía de actividades ilegales, “lavándolo” y convirtiéndolo en dinero legal que podía ingresar al Sistema Financiero.

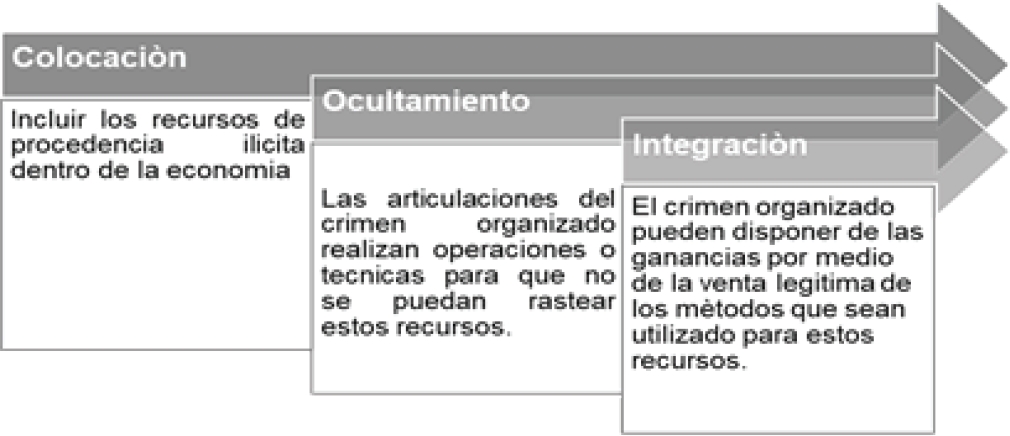

Es por eso, por lo que entenderemos al Lavado de Dinero como el mecanismo a través del cual se disfraza u oculta el capital proveniente de actividades de carácter ilegal o relacionadas con el crimen, como el narcotráfico, fraudes, extorsión, entre otros delitos; el Lavado de Dinero se realiza en tres etapas: Colocación, Ocultación e Integración.

Principalmente, cuando el Lavado de Dinero es una actividad que se encuentra estrechamente ligada con los “Paraísos Fiscales”, entendidos en términos generales, como aquellas naciones donde se dispensa el pago de impuestos a inversionistas extranjeros que forman parte del sistema financiero de dicha nación y por consiguiente son países donde es más factible el tránsito o manipulación de dinero ilegal y cuyo elementos y su funcionamiento.

La costumbre de realizar diversas prácticas para disimular los ingresos obtenidos de actividades ilícitas se remonta a la edad media, época donde los mercaderes y banqueros disfrazaban con otras operaciones, las ganancias obtenidas por los préstamos de usura (Goite Pierre &Medina Cuenca, 2015).

Por esta razón, el concepto “Lavado de Dinero”, se remonta a la etapa de Meyer Lanski, integrante de la mafia de origen norteamericano; se considera que estableció en Nueva York una estructura de lavaderos, cuya función radicaba en “limpiar”, aquellos recursos que provenían de los casinos de tipo ilegal. Como tal, la práctica del lavado de dinero surge con el fin de disimular u ocultar la procedencia de transferencias financieras, por motivos económicos, políticos o jurídicos.

A fin de esquematizar, la línea de antecedentes del lavado de dinero es necesario puntualizar que, en materia jurídica, el elemento primigenio del del lavado de dinero, fue la “Ley del Secreto Bancario” (The Bank Secrecy Act), la cual surge en Estados Unidos en el año 1970. Esta ley, tuvo como objetivo principal el obligar a las instituciones de carácter financiero a tener un control en operaciones concretas y reportarlas a las autoridades, pero esta ley fue ineficaz (Gonzalez, 2009).

Para el año 1986, en el Congreso de Estados Unidos, se expidió la “Ley de Control de Lavado de Dinero”, donde se tipifico este delito, se concede la incautación de las ganancias obtenidas por este método y el establecimiento de las técnicas, procedimientos o métodos para la investigación del lavado de dinero.

Para continuar con el desarrollo de este artículo, es de suma importancia conceptualizar el término “Lavado de Dinero”, el cual según la Cámara Internacional de Comercio (2005) entenderemos como: “El lavado de dinero es el acto de ocultar, disfrazar el origen o encubrir la propiedad de los recursos, cuando provienen de una actividad ilícita, con el propósito de que parezcan legítimos” (p. 8).

Por otro lado, el Grupo de Acción Financiera Internacional considera al “Lavado de Dinero” como “el medio a través del cual se procesan los beneficios obtenidos de acciones derivadas o provenientes del crimen que permitan encubrir su origen ilícito, siendo esto de suma utilidad para quienes forman parte del crimen, pues así pueden disfrutar de sus ganancias sin ningún riesgo o dificultad”.

Sin embargo, revisando el estado del arte es que para precisar algunas perspectivas se elaboró el siguiente cuadro:

| Autor | Artículo | Postura |

|

Roberto

Quintela (Perspectiva doctrinal) |

Lavado de dinero. Pág. 2 | El lavado de dinero se halla asociado a movimientos de capitales de origen ilícito por miles de millones de dólares capaces de modificar bruscamente el funcionamiento de los mercados financieros de los países involucrados, alterando las tasas de interés, el valor de los títulos públicos y privados, el precio de los inmuebles, la tasa de riesgo-país, etc. |

|

Pedro

Pou (Perspectiva oficialista) |

Banco Central de la República Argentina | Lavar dinero es darle licitud a dinero ilícito y se puede dividir en dos: lavado primario y secundario. El primario, consiste en introducir el dinero obtenido de la venta de la droga – billetes de baja denominación – en el sistema financiero. El lavado secundario, consiste en darle “aparente licitud” a un dinero que ya está en el sistema financiero. |

|

Blanco Cordero,

Isidoro (Perspectiva social) |

El Delito de Blanqueo de Capitales; Editorial Aranzadi, pág. 101 | El blanqueo de capitales es el proceso en virtud del cual los bienes de origen delictivo se integran en el sistema económico legal con apariencia de haber sido obtenidos de forma lícita. |

|

Carlos Antonio

Flores Pérez (Perspectiva local) |

Negocios de sombras: red de poder hegemónica, contrabando, tráfico de drogas y lavado de dinero en Nuevo León. Pág 4 | Las redes de poder hegemónicas nacen vinculadas a procesos de formación del Estado o a grandes transformaciones en el entramado político y económico. Determinan el sentido último de las instituciones normativas y funcionales del mismo y definen los mecanismos preferentes de acumulación económica en función de sus propios intereses, que respaldan mediante el uso de la violencia organizada. El caso de estudio que aquí se aborda es el de Nuevo León: cuna de formación de una red de políticos y empresarios que han ejercido influencia no sólo estatal y regional, sino nacional. Este estado ha sido epicentro de múltiples actividades económicas donde se mezclan de manera secular recursos legales e ilegales. El contrabando, el tráfico de drogas y el lavado de dinero muestran su conexión con los pasillos del poder y la gran empresa privada, para formar patrones entreverados de fortuna, poder, crimen e impunidad, elementos manifiestos de la realidad mexicana de nuestros días. |

|

Padilla

Sanabria, Lizbeth Xóchitl (Perspectiva jurídica) |

Delincuencia organizada lavado de dinero y terrorismo |

Las consecuencias que tiene un país, por no

tener una adecuada normatividad en materia de combate a lavado

de dinero, es específicamente el crecimiento de la delincuencia

organizada, es específicamente el crecimiento de los delitos de

muy alto impacto en los países, por ejemplo, en México tenemos

delitos de muy alto impacto, los más criminalizados: secuestro,

trata de personas, robo de hidrocarburos, operaciones con

recursos de procedencia ilícita y por supuesto

narcotráfico. Entonces si no se frena esta parte de lavado de dinero, las economías alternas que tiene su base en la delincuencia organizada van a creceré más que la cuestión de las economías lícitas y esto puede traer como consecuencia incluso, hasta propios narcogobiernos [Énfasis propio] |

|

Edgardo

Buscaglia (Perspectiva estructuralista) |

Lavado de dinero y corrupción política: El arte de la delincuencia organizada internacional | Se concentra en los principios y las claves del

lavado de dinero o blanqueo de capitales, la principal actividad

que sostiene el patrimonio de los grupos delincuenciales. Por

medio de casos paradigmáticos recientes, el autor realiza un

examen de los crímenes que preceden el blanqueo en diversas

naciones, desplegando posteriormente una minuciosa descripción

de los modus operandi y las fases por las que los capitales de

procedencia ilícita se integran en la economía

legal. Al mismo tiempo, muestra con exactitud cómo se involucran distintos sectores económicos —bancario, farmacéutico, inmobiliario, remesas, entre otros— para mover dinero sucio en un trayecto tan complejo que puede atravesar decenas de países antes de lavarse de forma definitiva. |

Fuente: Elaboración propia con la información establecida en las obras mencionadas en el propio cuadro.

En lo que respecta a la normatividad de nuestro país, el delito de Lavado de Dinero se encuentra conceptualizado o presente en el Artículo 400 Bis del Código Penal Federal, donde se delimitan las operaciones con recursos de procedencia ilícita:

Adquiera, enajene, administre, custodie, cambie, deposite, dé en garantía, invierta, transporte o transfiera, dentro del territorio nacional, de éste hacia el extranjero o a la inversa, recursos, derechos o bienes de cualquier naturaleza, con conocimiento de que proceden o representan el producto de una actividad ilícita, con alguno de los siguientes propósitos: ocultar o pretender ocultar, encubrir o impedir conocer el origen, localización, destino o propiedad de dichos recursos, derechos o bienes, o alentar alguna actividad ilícita.

Derivado de la legislación podemos advertir entonces, que el principal objetivo del “Lavado de Dinero” es transformar las ganancias que se obtienen de manera ilícita para que estas se conviertan en licitas, quebrantando lo establecido dentro de la Ley y afectando cuestiones económicas, políticas y sociales, pues esta actividad demuestra la presencia del crimen organizado y su influencia en el ámbito económico.

Es necesario reiterar, que las etapas que integran el proceso de “Lavado de Dinero”, son:

El Lavado de Dinero no solo influye o afecta el contexto financiero o económico nacional, sino que también afecta el ámbito y contexto económico internacional, que se ve reflejado en los llamados “Paraísos Fiscales”.

Los Paraísos Fiscales pueden ser países o demarcaciones, cuyo principal objetivo es la búsqueda y adquisición de inversores de capital extranjero que fortalezca o ayude a crecer su estructura financiera, a través del otorgamiento de facilidades que prestan los bancos nacionales a los inversionistas extranjeros que permita el fortalecimiento de la economía de ese país y que puedan traer mayor capital de inversión a estos países.

Dentro de las principales características de los Paraísos Fiscales, Chávez (2014) afirma que son:

Dentro de las principales características de los Paraísos Fiscales, Chávez (2014) afirma que son:

Existencia de un sistema dual, la confidencialidad, el secreto y el anonimato, existencia de una ley restrictiva que impide el levantamiento del secreto bancario y de los límites de información, estas jurisdicciones impiden la negociación de cualquier clase de convenio que incluya una cláusula que regule el intercambio de información, hay una ausencia de cualquier norma que limite o controle los movimientos de capitales que tienen su origen o destino en un paraíso fiscal, existencia de una red de comunicaciones, de todo tipo, que favorezca el movimiento de bienes y personas, bienes y servicios así como la existencia de una infraestructura jurídica, contable y fiscal, se dispone de una infraestructura turística y clima favorable que permite atraer a los inversores de forma económica y como opción de ocio y por último el ofrecimiento de cláusulas de inmutabilidad jurídica y fiscal garantizando, en algunos casos, el mantenimiento del status fiscal actual hasta determinada fecha. (p.16)

Una de las principales modalidades por la cuales de práctica el Lavado de Dinero es por medio de los Paraísos Fiscales es a través del “off-shore”, consiste en el envío de dinero por medio de una de las demarcaciones que bridan el servicio de la creación de empresas o negocios de manera momentánea, y que en ocasiones venden una “sucursal” en el extranjero de una corporación nacional, donde estas últimas solo pueden realizar negocios fuera del país.

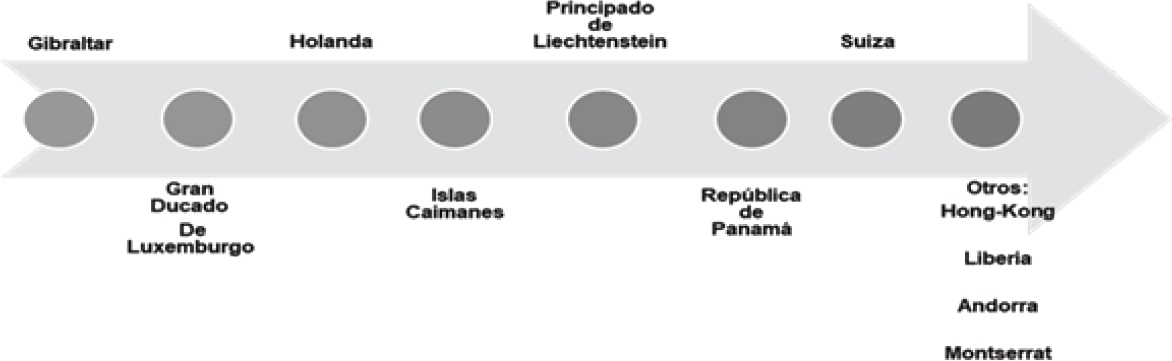

En lo que respecta a los principales Paraísos Fiscales dentro del mundo podríamos encontrar a:

Para el caso mexicano, se podría concebir que contaba con varias características de un país con comportamiento de un Paraíso Fiscal, ya que dentro del país históricamente existen un cúmulo de empresas que no pagan impuestos, o incluso ejemplo de ello serían las enormes y constantes deudas que tienen los Estados y los Municipios del Territorio Mexicano y también por las actividades relacionada con las técnicas del lavado de dinero dentro del país.2

Aunado a lo anterior es que surge la Ley para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, mejor conocida como “Ley Antilavado”, la cual como lo hemos venido planteando, menciona que funge como un método para la protección del Sistema Financiero Nacional, y por consiguiente de la economía nacional, a través de la delimitación de acciones, sanciones y técnicas que permitan la prevención y detección de las acciones cuyos recursos provienen de manera ilícita, aunado a lo anterior en el siguiente subtitulo, analizaremos la esencia de esta ley y las reformas por las que ha pasado.

III. Ley para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (Ley Antilavado)

En las siguientes líneas analizaremos la esencia y las repercusiones legales y fiscales que trae consigo la Ley para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI), la cual permite la prevención y detección de actividades relacionadas con recursos obtenidos de manera ilegal; señalaremos los cambios que sufre esta Ley con la reforma de 2014, ya que se establecen nuevas personas jurídicas y se instituyen nuevas características de tipo fiscal, mismos que señalaremos en las siguientes líneas.

La LFPIORPI, como ya lo hemos venido mencionado en líneas pasadas, permite establecer los mecanismos y procesos fundamentales para la prevención y detección de las actividades que están ligadas a recursos procedentes de manera ilícitas o a actividades relacionadas con el crimen organizado, corrupción, con acciones concebidas como ilegales.

El objetivo de la LFPIORPI se encuentra establecido dentro del Art. 2 de esta Ley, donde se señala:

Artículo 2. El objeto de esta Ley es proteger el sistema financiero y la economía nacional, estableciendo medidas y procedimientos para prevenir y detectar actos u operaciones que involucren recursos de procedencia ilícita, a través de una coordinación interinstitucional, que tenga como fines recabar elementos útiles para investigar y perseguir los delitos de operaciones con recursos de procedencia ilícita, los relacionados con estos últimos, las estructuras financieras de las organizaciones delictivas y evitar el uso de los recursos para su financiamiento.

La LFPIORPI, obliga a los individuos a notificar a la Unidad de Inteligencia Financiera, de las “Actividades Vulnerables” (mismas que se conceptualizan dentro de esta ley); se debe de supervisar y buscar información respecto a las personas con las que se realizan estas actividades para determinar si están relacionadas con actos ilícitos. La Ley para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, se encuentra integrada por ocho capítulos, sesenta y cinco artículos y siete artículos transitorios, su estructura es la siguiente:

Capítulo I: Se expresan las disposiciones iniciales, se determina que el ámbito de aplicación de la Ley es para toda la República y que sus disposiciones son de orden e interés público; se encuentra el objetivo de esta Ley, las normas que serán aplicables de manera complementaria y un glosario de términos donde se definen conceptos y figuras como: actividades vulnerables, avisos, beneficiario o controlador, delitos de operaciones con recursos de procedencia ilícita, entidades colegiadas, entidades financieras, fedatarios públicos, relación de negocios, metales preciosos, piedras preciosas.

Capítulo II: Se encuentran los preceptos relacionados con las autoridades que tendrá la competencia de aplicar la LFPIORPI, se establecen las obligaciones y facultades que deberán de cumplir, con el fin de prevenir e identificar las actividades cuyo fin es disfrazar los recursos o acciones de procedencia ilícita.

Capítulo III: Donde se encuentran las Entidades Financieras y de las Actividades Vulnerables, donde se determina que las entidades financieras deberán regirse por lo que esta Ley establece con la ayuda de otras normas. Se compone por cuatro fracciones las cuales son:

Primera: Normaliza lo concerniente a las Entidades Financieras, quienes estarán regidas por sus propias leyes de la mano de las nuevas obligaciones establecidas con relación a las actividades vulnerables en las que participan.

Segunda: Se conceptualizan las “Actividades Vulnerables”, las cuales se conciben como aquellas que son relacionadas con juegos y sorteos que se lleven a cabo por organismos descentralizados, además de establecer las obligaciones que deberán de realizar las personas que las realicen.

Tercera: Establece el tiempo y los mecanismos para la presentación de avisos en lo que respecta a la realización de actividades vulnerables.

Cuarta: Se determinan los preceptos con relación a los avisos por conducto de entidades colegiadas y las obligaciones que tendrán estas últimas.

Capítulo IV: Se encuentran las condiciones que disponen los principios concernientes a la restricción del uso de efectivo y metales preciosos.

Capítulo V: Se relaciona con la Visitas de Verificación, mismas que se podrán realizar por medio de la Secretaría de Hacienda y Crédito Público, con el fin de verificar el pleno cumplimiento de las responsabilidades de aquellos que desempeñen Actividades Vulnerables.

Capítulo VI: Se reglamenta lo vinculado con la Reserva y Manejo de Información, se delimitan los preceptos con relación a la reserva de la identidad y datos personales, la información considerada de carácter confidencial, pues se establece que la información resultado de los avisos que se entreguen a las autoridades encargadas, será únicamente para la prevención, identificación, investigación y sanción de operaciones con recursos de procedencia ilícita y demás delitos relacionados.

Capítulo VII: Habla lo concerniente a las Sanciones Administrativas, las cuales se aplicaran a aquellos que quebranten esta ley, de la mano de los motivos por lo que aplicara una multa o por los cuales se podrá derogar los permisos para juegos o sorteos; las causas de cancelación definitiva de habilitación para los corredores públicos; las sanciones que se aplicarán cuando los infractores sean notarios públicos; las causales de cancelación a agentes y apoderados aduanales, las condicionantes que deben tomarse en cuenta para la imposición de sanciones y los medios de defensa, impugnación por sanciones.

Capítulo VIII: Dentro de este capítulo se hace referencia a los Delitos en lo que se puede incidir en materia de procedimientos con recursos de procedencia ilícita, así como las sanciones correspondientes, las cuales pueden ser desde prisión o multas e inhabilitación, en el caso de Servidores Públicos.

Bajo ese hilo conductor, es por lo consideramos de suma importancia el analizar estas líneas, ya que se ha de destacar que otro de los objetivos de la LFPIORPI, es erradicar de manera paulatina las acciones cuyas operaciones son con recursos de procedencia ilícita dentro de México, toda vez que restringe a aquellos movimientos que las personas podían hacer sin la necesidad de tener una cuenta de banco.

Aunado a esto, es necesario puntualizar cuáles serán las autoridades que se encargarán del cumplimiento y de la aplicación de esta Ley, las cuales son:

La Secretaría de Hacienda y Crédito Público (SHCP), con relación a cuestiones administrativas.

Procuraduría General de la República a través de la Unidad Especializada de Análisis Financiero y de las cuestiones financieras y contables, correspondientes a los recursos de procedencia ilícita.

A partir de esos lineamientos, la Ley Antilavado hoy en día es un instrumento fundamental para la detección, prevención y de castigo, para aquellos individuos que realizan actividades con recursos de procedencia ilícita; además de que con esta ley las personas que llevan a cabo las llamadas “Actividades Vulnerables”, las cuales deberán de señalar y avisar a las autoridades correspondientes de las mismas.

El término de “Actividades Vulnerables”, hace referencia a todas aquellas acciones que dañan o perjudican la economía nacional, pues admiten dinero que es resultado de acciones ilegales, obtenido de manera ilícita, proveniente del crimen organizado o cualquier otra actividad ilegal para poder transformarlo en dinero legal, por lo anterior, existen una seria de actividades por las cuales se puede cometer este delito (Humphrey Jordan, 2021).

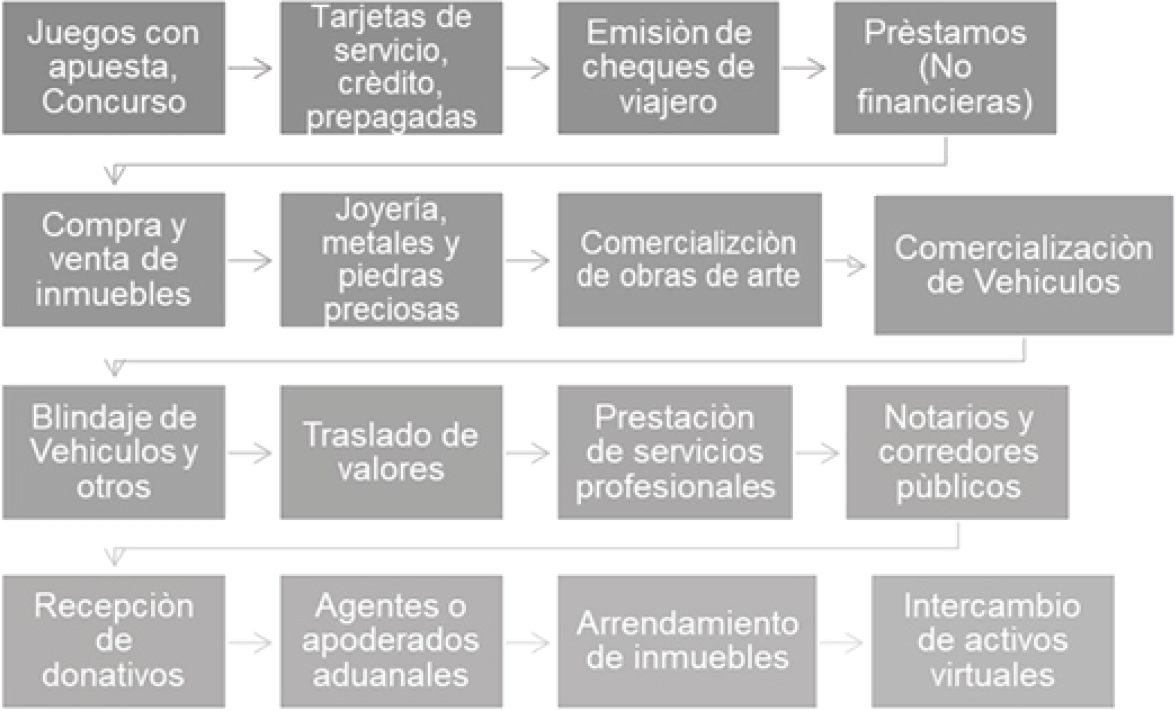

Principalmente cuando el GFI en su reporte establece que las principales actividades-figura III- que generan ingresos delictivos son, clasificadas por orden de magnitud percibida: corrupción, tráfico de drogas, trata de personas y tráfico de minerales.

(Elaboración Personal: con base en la Ley para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita).

Figura III Actividades Vulnerables

De acuerdo con el informe, las principales debilidades identificadas respecto a la lucha contra los delitos financieros -como mencionamos anteriormente- es la implementación de las leyes de prevención de lavado de dinero y financiamiento al terrorismo, así como la falta de voluntad política de instituciones involucradas en la lucha antilavado, situación que se presenta como un reto toda vez que la manera de combatir a los grupos criminales era a través de actividades policiales de contención, es decir, reactivas y no de inteligencia financiera, lo que no hace inferir que existe poca expertise en la configuración de la carga de la prueba.

Al tiempo que en dicho análisis se hace énfasis en que existen brechas en las labores de investigación de las autoridades respecto a los delitos financieros y en que todavía no hay un análisis suficiente respecto a temas relacionados como la labor de abogados, contadores, auditores o fedatarios; robo de gasolina, como en la relación entre el tráfico de armas y delitos financieros, por estas razones la repercusión sobre los niveles de impunidad en México permanece elevados.

A saber, la organización no gubernamental, Impunidad Cero, menciona México; no se denuncia el 94% de los delitos que se cometen y menos del 1% son resueltos, descripción estadística que está en sincronía en el tópico de Lavado de Dinero, mismo que igualmente ronda de que en el orden del 2% son resueltos.

Otra señal grave que implica retos es lo que se refiere la propuesta legislativa de reforma a la Ley del Banco de México (atorada / en la congeladora del congreso), para que este organismo se convirtiera en comprador de última instancia de dólares en efectivo, bajo el argumento de apoyar a migrantes y empleados en zonas turísticas, para que tuvieran mejores opciones de compraventa de divisas.

Lo que en caso de aprobarse agravaría los retos y las repercusiones en la materia, toda vez que dicho proyecto, tendría repercusiones en materia de la lucha contra el lavado de dinero, ya que podría facilitar el contrabando de dólares en efectivo a granel, sin acreditar la procedencia.

Asimismo, menciona la propuesta de reforma a la Ley para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, la cual fortalecerá dicha lucha, en caso de aprobarse, pues se facilitaría la identificación del beneficiario final, así como de personas políticamente expuestas en operaciones que se realicen en una de las 16 actividades vulnerables.

El ex encargado de la Unidad Financiera Santiago Nieto, en una entrevista al portal “El Economista”3 en 2021 indicó que México está motivado para abordar los delitos financieros, y señala varios desafíos impiden el avance:

La debilidad generalizada de las instituciones mexicanas.

La gravedad del crimen organizado en el país y

Los bajos niveles de enjuiciamiento.

Derivado de las problemáticas anteriores, obtenemos que el Artículo 17 de la LFPIORPI, establece como “Actividades Vulnerables” aquellas que pueden realizar personas físicas o morales y que pueden ser delimitadas y objeto de aviso por parte de Secretaría de Hacienda y Crédito Público (SHCP).

Como pudimos observar en la figura III, se han comenzado a precisar los distintos conceptos con los cuales la legislación mexicana aspira a combatir las operaciones con Recursos de Procedencia Ilícita. Prioritariamente, cuando el contexto mexicano con relación a las actividades de procedencia ilícita no es ni ha sido favorable, ya que el país está pasando por una etapa donde la influencia del crimen organizado dentro del ámbito jurídico-económico es cada vez más fuerte y decisivo en la calidad de vida de las personas.

De tal suerte, que la legislación en comento ha puesto en práctica acciones que permiten la detección y el combate del Lavado de Dinero, motivo por el cual es de suma importancia el establecimiento de controles, procedimientos y figuras que permitan la prevención de la práctica de lavado de dinero en el país. (Quiroz J, Castillo Ponce, Ramón Amadeo, Ocegueda Hernández, & Varela Llamas, Rogelio,2015).

Conforme se ha dicho, en el año 2018, se presentó una Reforma a la LFPIORPI, la cual atendió principalmente a lo relacionado las Actividades Vulnerables, mismas que se conceptualizaron por primera vez dentro de la Ley, esto, con estricta referencia a las figuras, que permiten el control y vigilancia; la identificación del beneficiario final de las operaciones, así como un auditor externo dentro del proceso de las Actividades Vulnerables.

Para ello, es que puntualmente, en el Artículo 4 de la LFPIORPI, se determina cuáles serán las Leyes de carácter Supletorio, para aquellas cuestiones o preceptos que esta ley no prevé.

Artículo 4. En lo no previsto por la presente Ley, se aplicarán, conforme a su naturaleza y de forma supletoria, las disposiciones contenidas en:

I. El Código de Comercio;

II. El Código Civil Federal;

III. La Ley Federal de Procedimiento Administrativo;

IV. La Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental, y

V. La Ley Federal de Protección de Datos Personales en Posesión de Particulares.

Es así, que con base a lo que hemos venido analizando a lo largo de estas líneas, podemos establecer que la LFPIORPI, busca el fortalecimiento de una economía nacional, a fin de que se encuentre con un entorno transparente, que permita el fortalecimiento de la inversión, para que se fortalezca así el ámbito económico del país.

IV. Organismos encargados de la prevención y el combate del Lavado de Dinero

Además de la LFPIORPI, existen organismos que trabajan en conjunto para identificar, prevenir y combatir el lavado de dinero no solo dentro de nuestro país, si no también dentro del entorno internacional, mismos que analizaremos en las siguientes líneas.

• Grupo de Acción Financiera (GAFI)

Surge en el año de 1989 en Paris, es un organismo intergubernamental, cuyo objetivo principal es el establecimiento de medidas de tipo legal para poder combatir el lavado de dinero o de otras actividades que estén dañando el sistema financiero, identificando aquellas actividades que están causando problemáticas dentro del sistema financiero nacional y que pueden causar complicaciones dentro del sistema financiero internacional; está conformado por 37 países y 2 organizaciones regionales, estas dos últimas son el Consejo Europeo y el Consejo de Cooperación del Golfo; México fue aceptado como miembro de pleno derecho en el año 2000 y ocupó la presidencia del Grupo de Julio 2010 a Junio 2011.

Establece “40 Recomendaciones”, las cuales son disposiciones indispensables que se fijan de manera universal y que significan un estándar a nivel internacional con las acciones derivadas del lavado del dinero o de la subvención al terrorismo, mismas que los países deben habilitar y aplicar al contexto y normas que rigen dentro de su país.

Las Recomendaciones del GAFI establecen medidas esenciales que los países deben implementar para: ν identificar los riesgos, y desarrollar políticas y coordinación internas; ν luchar contra el lavado de activos; financiamiento del terrorismo y financiamiento de la proliferación; ν aplicar medidas preventivas para el sector financiero y otros sectores designados; establecer poderes y responsabilidades (por ejemplo. autoridades investigativas, de orden público y de supervisión) y otras medidas institucionales; ν mejorar la transparencia y la disponibilidad de la información de sobre el beneficiario final de las personas y estructuras jurídicas; y ν facilitar la cooperación internacional. (Grupo de Acción Financiera de Latinoamérica, 2019, p.5)

Las recomendaciones del GAFI se dividen y estructuran de la siguiente manera:

Tabla II Recomendaciones GAFI

| No. | Recomendaciones |

| a) Políticas y Coordinación Antilavado de Activos/Contra Financiamiento al Terrorismo | |

| 1 | Evaluación de riesgos y aplicación de un enfoque basado en riesgo |

| 2 | Cooperación y coordinación nacional |

| Lavado de Activos y Decomiso | |

| 3 | Delito de lavado de activos |

| 4 | Decomiso y medidas provisionales |

| b) Financiamiento del Terrorismo y de la Proliferación | |

| 5 | Delito del Financiamiento del Terrorismo |

| 6 | Sanciones financieras dirigidas relacionadas al terrorismo y al financiamiento del terrorismo |

| 7 | Sanciones financieras dirigidas relacionadas a la proliferación |

| 8 | Organizaciones sin fines de lucro |

| c) Medidas Preventivas | |

| 9 | Leyes sobre el secreto de las instituciones financieras |

| d) Debida Diligencia del Cliente y Mantenimiento de Registros | |

| 10 | Debida diligencia del cliente |

| 11 | Mantenimiento de registros |

| e) Medidas adicionales para Clientes y Actividades Específicas | |

| 12 | Personas expuestas políticamente |

| 13 | Banca corresponsal |

| 14 | Servicios de transferencia de dinero o valores |

| 15 | Nuevas tecnologías |

| 16 | Transferencias electrónicas |

| f) Dependencia, Controles y Grupos Financieros | |

| 17 | Dependencia en terceros |

| 18 | Controles internos y sucursales y filiales extranjeras |

| 19 | Países de mayor riesgo |

| g) Reporte de Operaciones Sospechas | |

| 20 | Reporte de operaciones sospechosas |

| 21 | Revelación (tipping-off) y confidencialidad |

| h) Actividades y Profesiones No Financieras Designadas (APNFD) | |

| 22 | APNFD: Debida diligencia del cliente |

| 23 | APNFD: Otras medidas |

| i) Transparencia y Beneficiario final de las personas y otras estructuras jurídicas | |

| 24 | Transparencia y beneficiario final de las personas jurídicas |

| 25 | Transparencia y beneficiario final de las estructuras jurídicas |

| Facultades y Responsabilidades de las autoridades competentes y otras medidas institucionales. | |

| j) Regulación y Supervisión | |

| 26 | Regulación y supervisión de instituciones financieras |

| 27 | Facultades de los supervisores |

| 28 | Regulación y supervisión de las APNFD |

| k) Operativo y Orden Público | |

| 29 | Unidades de Inteligencia Financiera |

| 30 | Responsabilidades de las autoridades del orden público e investigativas |

| 31 | Facultades de las autoridades del orden público e investigativas |

| 32 | Transporte en efectivo |

| l) Requisitos Generales | |

| 33 | Estadísticas |

| 34 | Guía y retroalimentación |

| m) Sanciones | |

| 35 | Sanciones |

| n) Cooperación Internacional | |

| 36 | Instrumentos internacionales |

| 37 | Asistencia legal mutua |

| 38 | Asistencia legal mutua: congelamiento y decomiso |

| 39 | Extradición |

| 40 | Otras formas de cooperación internacional |

Fuente: Elaboración propia con información de http://www.diputados.gob.mx/sedia/sia/spi/SAPI-ISS-01-13.pdf/uri]

Cuenta también dos métodos para evaluar que sus recomendaciones se estén aplicando, los cuales son:

Ejercicios de Autoevaluación, que se llevan a cabo por los mismos países

Evaluaciones Mutuas, es decir, se realiza una valoración, dando un análisis de la situación en la que país se encuentra; consiste en delimitar por medio de procedimientos el nivel de implementación que se lleva acabo de las sugerencias que se hace a los países.

Cabe destacar, que los ejercicios de evaluación son métodos o procedimientos de suma importancia, pues de esta manera permite aconsejar o dar recomendaciones a las autoridades del país que se encargan de tratar las acciones o problemáticas derivadas del lavado de dinero y del financiamiento al terrorismo.

Pero también es de suma importancia que las autoridades sigan al pie estas recomendaciones, toda vez, que solo así podremos controlar y fortalecer tanto el sistema financiero nacional como el internacional, además de aplicarlas bajo el marco legal e institucional de cada país.

El país que está siendo evaluado tiene que responder a una serie de preguntas, integradas por principios que toman en cuenta medidas de la justicia penal y de la cooperación internacional; los criterios de evaluación para saber el nivel en el que sean cumplido son los siguientes:

A través de ello, se elaboró un Plan de Acción que aspira a mejorar el cumplimiento de las recomendaciones que se hacen, donde se incluyen las recomendaciones o acciones que el país deberá de desempeñar para cumplir con lo programado o propuesto por dicho organismo.

Para el caso mexicano, México asumió la Vicepresidencia del GAFI para el periodo julio 2020-junio 2021, donde se pretendía la promoción de una agenda por parte del Estado Mexicano, cuyas acciones iban dirigidas hacia el tráfico ilegal de armas de la delincuencia organizada y financiamiento al terrorismo, para que se impulse el fortalecimiento de la ALD/CFT.

• Unidad de Inteligencia Financiera (UIF México)

Esta última institución en la actual administración ha tomado una fuerza muy interesante, a partir de que hablamos de que uno de los mecanismos para la prevención, combate y detección del lavado de dinero en México es la LFPIORPI, pero también es necesario contar con un organismo que ayude a esta ley con esta tarea, por cual surgió la Unidad de Inteligencia Financiera, cuyo propósito es el establecer mecanismos que permitan la prevención de delitos de operaciones con recursos de procedencia ilícita, lavado de dinero, y del financiamiento al terrorismo.

Desde el punto de vista del Derecho administrativo es preciso señalar que el modelo que México ha adoptado es de tipo administrativo, por lo cual las principales ventajas que trae consigo son que la UIF, es un mecanismo de conexión entre los individuos obligados y las autoridades que se encargan de aplicar esta ley, además de revelar con un mayor nivel de confianza la información, es decir, facilita el intercambio de información. La UIF considera un sistema de prevención y combate, mismos que también necesitarán de la observación y trabajo de los entes institucionales y financieros, así como también de aquellas personas que realizan actividades vulnerables, de la mano de la SHCP.

Con relación a México, para junio de 2020 la UIF fue miembro de la Reunión del GAFI, donde el centro de análisis giró en torno a las problemáticas o riesgos que ha traído consigo la pandemia de COVID-19 dentro de las estructuras o sistemas de antilavado de dinero, y por consiguiente contra el financiamiento al terrorismo de los países; aunado a esto se autorizó el proyecto denominado “Tráfico Ilícito de Armas y Financiamiento al Terrorismo”, donde México desempeña el papel de Co-líder, en dichos foros se llevó a cabo el establecimiento de un modelo a nivel nacional para implementación y la consolidación de las Unidades de Inteligencia Patrimonial y Económica (UIPEs).

Ante dicha evidencia, podemos observar que nuestro país esta poniendo en práctica las recomendaciones que hace el GAFI, mismas que serán desempeñadas por la UIF, las cuales permitirán el fortalecimiento del Sistema Financiero Nacional, además de que con ayuda de la Ley para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita se puede prevenir, detectar y combatir aquellas acciones o actividades ilícitas, que no solo están perjudicando el ámbito económico sino también el ámbito político y social del país.

V. Panorama mexicano: Retos y repercusiones

Hoy más que nunca el gobierno de México necesita poner especial interés y atención en la atención de práctica, acciones y mecanismos que hagan frente a las acciones o problemáticas de carácter ilícito derivados de la delincuencia, mismas que están afectando el ámbito económico, político, social y de seguridad; con respecto al ámbito financiero no solo estaba viendo afectando el Sistema Financiero Nacional sino también el internacional, ya que muchas veces el lavado de dinero se realiza en países del extranjero.

Uno de los principales retos que tiene consigo la Ley Antilavado es cumplir con su objetivo principal y para el cual fue creada, para prevenir, combatir y sancionar el uso de recursos de procedencia ilícita; trae consigo una carga en cuestiones administrativas para aquellas personas que desempeñan “Actividades Vulnerables”, ya que tendrán que informar y registrar ante a las autoridades competentes dichas actividades, todo esto con el fin de mantener un control y hacer que estas desempeñen conforme a lo establecido dentro de la norma.

Lo cual implica que otro de los retos más relevantes, se la ausencia de comunicación efectiva que brinde claridad al sujeto obligado respecto que dentro del espectro de la Ley Antilavado. Por otra parte, a más de diez años de entrada en vigor de la Ley se tiene un universo indeterminado de personas que deberían incorporarse en el padrón y que no tienen la intención de acercarse a la autoridad dado que eso implica una sanción. Se deberá estar muy atento a los acontecimientos regulatorios en este aspecto.

Si bien, nuestro país ha tenido avances en esta materia, es de suma importancia que cumpla y siga las recomendaciones que organismos como el GAFI le hacen para que pueda cumplir con los indicadores a nivel internacional, mismos que también permitirán el fortalecimiento y crecimiento del sistema financiero nacional, quizá sea infórmate reformar la LFPIORPI, que permita reforzar aquellas acciones que pudieran estar causando problemáticas a la economía nacional, reforma que permita hacer frente también a las recomendaciones planteadas por el GAFI y así poder mejorar la posición o calificación que de este organismo a México.

El país ha buscado mecanismos que permitan el fortalecimiento legitimo e institucional para la prevención del Lavado de Dinero y del Financiamiento al Terrorismo; es importante decir que son dos los agentes principales con respecto al Lavado de Dinero que amenazan el país, las cuales son: organizaciones pertenecientes a la delincuencia y los fondos que se generan por medio de actividades ilícitas o como resultado de algunas de las actividades vulnerables.

Otro de los principales retos es a la hora del trabajo en conjunto que implica la LFPIORPI, el UIF y el GAFI, pues si no siguen al pie de la letra las recomendaciones que el GAFI ha hecho al país aunado a que la ley tiene ciertos vicios que no están haciendo frente por completo a las problemáticas que derivan de acciones ilícitas o de la delincuencia, nuestro país estaría fallando en cuanto a su credibilidad, lo que en consecuencia podría debilitar el sistema financiero nacional e incluso la inversión, debilitando la economía nacional.

Dentro de las recomendaciones que el Grupo de Acción Financiera ha dado a México son: la creación de una Evaluación de Riesgos, la cual consiste en una autoevaluación para orientar la política del país para la prevención y combate de del lavado de dinero y del financiamiento al terrorismo. De las 40 recomendaciones del GAFI, México cumplió con cinco, diecinueve mayormente cumplidas, quince parcialmente cumplidas y solo una no cumplida, por lo cual el país ha estado buscando los mecanismos para mejorar aquellas recomendaciones que quedaron como parcialmente cumplidas.

Dentro de los principales riesgos relacionados con el lavado dinero y que se presentan actualmente en nuestro país son:

Delincuencia Organizada

Nivel de recursos generados internamente que sean objeto lavado de dinero

Corrupción

Certeza jurídica e impunidad

Economía informal

Operaciones en efectivo en moneda nacional

Sistemas de pago

Operaciones en dólares

Movimientos transfronterizos en puertos de entrada y salida internacional

El Estado mexicano debe de hacer cumplir la ley y adecuarla a las problemáticas que están surgiendo en el tema del lavado de dinero y de actividades vulnerables, además de que el organismo UIF cumpla con las recomendaciones que se le han puesto al país para poder combatir e identificar de manera eficiente y eficaz aquellos acciones o recursos pertenecientes de carácter ilícito que están debilitando la economía el sistema financiero nacional.

Para mejorar el combate al lavado de dinero dentro del país, son necesarias reformas dentro de la Ley Antilavado, pues un cambio dentro de este marco normativo podría significar un mayor control, prevención y combate ante las operaciones, recursos o acciones consideradas como ilícitas; se debe de cumplir con las recomendaciones internacionales, siempre y cuando estás sean aptas para el contexto y las problemáticas que se presentan en México, es decir, lo que puntualizamos con anterioridad, es otro de los grandes retos que deberá de enfrenta la LFPIORPI, pues aunque el sistema financiero nacional sea solido en lo que respecta a la prevención y combate del lavado de dinero, se necesitan mecanismos que hagan frentes a las deficiencias que se presentan con respecta a las actividades vulnerables.

VI. Conclusiones

Dentro todo el contexto de lo anteriormente, la Pandemia de Covid-19 ha influido en la estructura delictiva, buscando nuevas formas y métodos que no solo están afectando la seguridad del país, sino también la economía nacional, la delincuencia organizada influye dentro del sistema financiero por medio de sus transacciones financieras para poder lavar sus recursos ilícitos; la pandemia también incremento el nivel de empeños o préstamos para sobrevivir, influyendo en el sistema financiero nacional.

En lo que respecta a la influencia en el sistema financiero de los grupos de la delincuencia organizada, se necesita una reducción de las estructuras financieras por medio de inteligencia civil, financiera y militar, identificar las relaciones de tipo financiero que se tienen entre los grupos integrantes de la delincuencia organiza y poder hacer disminuir o dejarlos sin recursos; buscar los mecanismos y el fortalecimiento de la forma que permitan la erradicación de la corrupción política, lo anterior no solo ayudara a la economía nacional o al sistema financiero sino también a la seguridad dentro del país, aunado a esto necesitamos una política supranacional que haga frente a las problemáticas que están impacto el sistema financiero y la economía de nuestro país y que al final están influenciando en el sistema financiero global.

El reto más grande que tiene que enfrentar la LFPIORPI es aplicar de manera correcta, eficiente y eficaz lo establecido dentro de esta al contexto y problemáticas respecto al lavado de dinero, financiamiento al terrorismo y actividades vulnerables, con el fin de fortalecer el sistema financiero y la economía nacional, si tenemos un marco normativo sólido y apto, además de seguir y cumplir con la recomendaciones que se le hacen al país poco a poco podremos combatir y frenar los recursos y acciones ilícitas.

Teniendo como reto toral el diseña un reporte de operación sospechosa que atienda a las características de cada Actividad Vulnerable, ya que, al existir una diversidad importante de actividades económicas o profesionales, diferentes tipos de relaciones (contractuales, prestación de servicios, venta de productos), la autoridad deberá prever regulación diferenciada para cada Actividad Vulnerable, y prever los costos regulatorios que implica hacer este análisis de lo contrario las repercusiones sociales establecidas en el presente artículo estarán perenes.