nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Rompiendo con las reglas del socialismo puro, en las décadas posteriores a la Segunda Guerra Mundial, China lideró la conformación de un socialismo occidentalizado, pero defendiendo sus principios básicos heredados por la ideología y sus esquemas productivos. Desde la apertura, China estableció en su política económica una meta de crecimiento económico alto y sostenido en el tiempo que, de una u otra manera, ha logrado alcanzar por décadas (González, 2014, p. 564). En este sentido, ante el dinamismo del comercio internacional y de los flujos de capital, el socialismo de mercado practicado por China surgió como una propuesta de coexistir con el capitalismo global sin despegarse de la estructura socialista, experimentando un crecimiento exponencial en las últimas décadas (Peluffo, 2020). Así las cosas, desde finales del siglo XX y en las primera dos décadas del XXI, la economía global ha testificado la consolidación de la economía china en el mercado mundial a través de dinámicos procesos de apertura comercial y financiera.

Desde una perspectiva histórica, la integración tardía y periférica de China en el sistema económico mundial sería uno de los factores viables para explicar el subdesarrollo, considerando que el modelo de explotación social practicado llevó a una desmedida desproporción entre recursos disponibles y población que, sumados a un gobierno financiero y políticamente debilitado, propició el estancamiento. Así, el rápido crecimiento poblacional y la heterogénea dotación de los recursos -entre grupos y territorios- provocaron la disgregación del aparato productivo y, con ello, la falta de una estructura que pudiese sopesar las demandas internas y externas de la economía china.

De esta manera, hacia finales de la década de 1970 la República Popular de China inició un proceso de apertura, mediante una reforma para fomentar su modernización sin trastocar el socialismo; y es que, ante la gravedad y la necesidad de un cambio paradigmático, Deng Xiaoping introdujo en 1978 una serie de reformas para volcar a China hacia una economía de mercado. Empero, si bien las reformas surgieron desde el aparato estatal, el cambio institucional chino se debió a la creciente competencia internacional, a la necesidad de contar con una industria eficiente y para brindar atención a los retos poblacionales.

En la situación actual de China, los resultados de las reformas han sido visibles y palpables gracias a la interacción entre los diversos actores clave de la economía: Gobierno, empresas y trabajadores. Asimismo, el funcionamiento, fortalecimiento y capacidad del sistema financiero, la libre competencia, el respeto a los derechos de propiedad y la práctica corporativa que caracteriza a la región asiática han posibilitado el engrandecimiento de la economía. Según destacan Gallagher y Dussel (2013, p. 13), el compromiso de China con el mundo durante las últimas tres décadas ha sido rápido y profundo, no hay un solo tema socioeconómico en el que este país no haya tenido un impacto significativo, desde el comercio, la inversión y el clima económico general, hasta preocupaciones militares y de seguridad (traducción propia).

En palabras de Silva y Gutiérrez (2003):

China representa en varios sentidos lo que significa la evolución; es un país que ha sido tradicionalmente aislado y comunista; pero que no se aferra obstinadamente a estas ideas inflexibles en un mundo de globalización e intercambio internacional. China sabe adaptarse y ser fiel a sus principios al mismo tiempo. En el papel, China es comunista; en la práctica lo es, pero sabe abrirse al capitalismo buscando las ventajas que este sistema puede traerle. (p. 31)

Si bien el rápido crecimiento económico de China en las últimas décadas ha sido en gran parte estimulado por la exportación de productos manufacturados (Peters, 2010, p. 133), basta destacar que esta economía asiática no sólo ha retado la ortodoxia capitalista y socialista con la práctica de una economía socialista de mercado, sino que también ha dado muestra de resistencia y fortaleza ante los embates de las crisis regionales y mundiales. Como lo expresa González: “de hecho, luego de 70 años (1949-2019) del triunfo de la revolución socialista, China se ha convertido de facto en el alter ego que disputa la supremacía económica global a Estados Unidos” (2020a, p. 111).

Jenkins (2009, p. 45) advierte que al analizar el impacto de China es útil distinguir entre los efectos directos e indirectos. Los efectos directos son aquellos que se derivan de la inversión y del comercio bilateral con el gigante asiático, mientras que los indirectos se relacionan con dichos flujos a escala mundial, tomando en consideración los efectos en terceros países. Precisamente, al ser China una amplia entidad económica dinámica, estable y competitiva, su amplia presencia en los mercados mundiales debe analizarse a la luz de las relaciones bilaterales y regionales.

En este sentido, en el presente trabajo se llevará a cabo una investigación exploratoria sobre las relaciones recientes entre China, México y Estados Unidos, las cuales se han caracterizado por los impactos de la guerra comercial y la covid-19. En la primera sección se aborda un análisis sobre la configuración actual de las relaciones económicas entre China y México a partir del comercio con el mundo, y particularmente con Estados Unidos. En la segunda sección se hace referencia a la tensión comercial entre China y Estados Unidos, la cual fue agudizada durante el mandato de Donald Trump. Por otro lado, en la tercera sección se establece una reflexión de las relaciones comerciales y de inversión entre China y México en el siglo XXI, buscando establecer las perspectivas para los próximos años. Finalmente, se presentan las conclusiones pertinentes.

1. La configuración de las relaciones económicas entre China y México a partir del comercio con el mundo y Estados Unidos

Hoy en día, la globalización liderada por Estados Unidos y otras economías avanzadas está disminuyendo, mientras que la globalización impulsada por China y otras economías emergentes, se ha convertido en un complemento (Steinbock, 2018, p. 516, traducción propia). Debido a su productividad y competitividad, China se ha posicionado como el principal exportador e importador a nivel mundial, con alta influencia en la región asiática y como socio estratégico de economías emergentes. Su participación en el comercio mundial es aproximadamente del 12% y mantiene un liderazgo activo en las cadenas globales de valor, mismas que se están consolidando en la producción interna y se están asociando con los flujos de comercio e inversión (Gómez y González, 2016, p. 84).

De acuerdo con Gómez y González (2017, p. 83), en el año 2000 China ya era el séptimo mayor exportador mundial de mercancías (3.9% de las exportaciones mundiales) y el octavo importador (3.4% del total mundial)”. De acuerdo con Mendoza Cota, la presencia de China en la región de Norteamérica se ha incrementado desde la década de 1990, provocando tres efectos en las manufacturas mexicanas: creciente competencia de China en las importaciones estadounidenses de manufacturas, una tendencia creciente de las importaciones manufactureras mexicanas provenientes de China, e integración en las cadenas de valor globales (2018, p. 9).

Así, la competencia por el mercado de Estados Unidos se ha registrado en la manufactura de exportación, basada principalmente en plantas ensambladoras intensivas en trabajo. Lo anterior ha puesto a las manufacturas de México en competencia con las de China.

Haro (2006) señala:

En el orden global China parece haber superado a México tanto por un comercio más diversificado como por una mayor claridad y consistencia en su política internacional. El desafío para México pasa por diversificar sus mercados, algo que ha estado presente en los discursos gubernamentales de los últimos años, pero respecto a lo cual se ha hecho poco. Por supuesto, eso implicaría lograr un equilibrio comercial mínimo con China. Hasta ahora, sin embargo, las iniciativas mexicanas son apenas destellos de lo que debiera ser una política más consistente.

Además de evitar propuestas que pudieran complicar la relación con Estados Unidos, como plantear la incorporación de China al Banco de Desarrollo de América del Norte, el gran reto para ambas naciones es dejar el sótano de la maquila y escalar en la evolución económica hasta convertirse en productoras de bienes y servicios de alto valor agregado capaces de competir con las compañías estadounidenses, muchas de las cuales producen en México y China para regresar a sus mercados con bienes baratos. (p. 170)

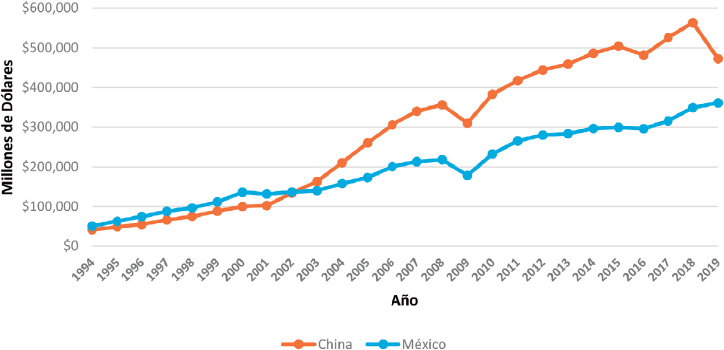

En comparación con México, desde finales del siglo XX la economía china ha exhibido un mayor dinamismo al aumentar progresivamente la presencia de sus productos en los mercados internacionales, tal como se muestra en la Tabla 1, tanto en millones de dólares (mdd) como en porcentaje. Levy-Dabbah afirma que “a partir del ingreso de China a la Organización Mundial de Comercio (OMC) en 2001, el gigante asiático ha ido desplazando a México en importancia comercial” (2018, p. 37); sus exportaciones de bienes de consumo, intermedios y de capital se han incrementado de manera constante (González, 2020a, p. 96).

Tabla 1 Exportaciones del mundo, China y México, 1994-2019

| Año | Mundo | China | México | |||

|

Exportaciones en mdd |

Participación en total mundial |

Exportaciones en mdd |

Participación en total mundial |

Exportaciones en mdd |

Participación en total mundial |

|

| 1994 | 4’328,264 | 100% | 121,006 | 3% | 60,882 | 1% |

| 1995 | 5’167,620 | 100% | 148,780 | 3% | 79,542 | 2% |

| 1996 | 5’406,052 | 100% | 151,048 | 3% | 96,000 | 2% |

| 1997 | 5’592,319 | 100% | 182,792 | 3% | 110,431 | 2% |

| 1998 | 5’503,135 | 100% | 183,712 | 3% | 117,460 | 2% |

| 1999 | 5’719,381 | 100% | 194,931 | 3% | 136,391 | 2% |

| 2000 | 6’454,020 | 100% | 249,203 | 4% | 166,367 | 3% |

| 2001 | 6’196,440 | 100% | 266,098 | 4% | 158,547 | 3% |

| 2002 | 6’500,713 | 100% | 325,596 | 5% | 160,682 | 2% |

| 2003 | 7’590,832 | 100% | 438,228 | 6% | 165,396 | 2% |

| 2004 | 9’222,553 | 100% | 593,326 | 6% | 187,980 | 2% |

| 2005 | 10’510,292 | 100% | 761,953 | 7% | 214,207 | 2% |

| 2006 | 12’131,449 | 100% | 968,978 | 8% | 249,961 | 2% |

| 2007 | 14’032,003 | 100% | 1’220,456 | 9% | 271,821 | 2% |

| 2008 | 16’170,529 | 100% | 1’430,693 | 9% | 291,265 | 2% |

| 2009 | 12’565,091 | 100% | 1’201,612 | 10% | 229,712 | 2% |

| 2010 | 15’303,993 | 100% | 1’577,754 | 10% | 298,305 | 2% |

| 2011 | 18’343,601 | 100% | 1’898,381 | 10% | 349,569 | 2% |

| 2012 | 18’514,486 | 100% | 2’048,714 | 11% | 370,770 | 2% |

| 2013 | 18’969,946 | 100% | 2’209,005 | 12% | 380,015 | 2% |

| 2014 | 19’011,072 | 100% | 2’342,293 | 12% | 396,912 | 2% |

| 2015 | 16’558,147 | 100% | 2’273,468 | 14% | 380,550 | 2% |

| 2016 | 16’045,249 | 100% | 2’097,632 | 13% | 373,948 | 2% |

| 2017 | 17’742,931 | 100% | 2’263,346 | 13% | 409,433 | 2% |

| 2018 | 19’550,439 | 100% | 2’486,695 | 13% | 450,713 | 2% |

| 2019 | 19’014,680 | 100% | 2’499,457 | 13% | 460,704 | 2% |

Nota: mdd: millones de dólares.

Fuente: elaboración propia con datos de la Organización Mundial del Comercio (2021).

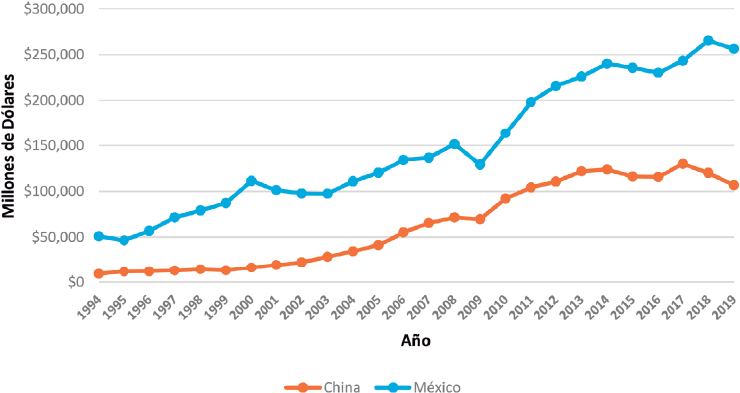

De igual forma, demandando bienes, insumos y materias primas para su acelerado proceso en la producción de manufacturas, sus importaciones también han mostrado un crecimiento significativo cuya participación actual es del 11% en las importaciones mundiales (Tabla 2). Así como lo refieren Kapustina et al. (2020, p. 2), el creciente poder económico de China durante las últimas décadas, junto con la disminución de la participación de Estados Unidos en la producción mundial y el comercio internacional a principios del siglo XXI, ha provocado un cambio en el panorama geopolítico del mundo.

Tabla 2 Importaciones del mundo, China y México, 1994-2019

| Año | Mundo | China | México | |||

|

Importaciones en mdd |

Participación en total mundial |

Importaciones en mdd |

Participación en total mundial |

Importaciones en mdd |

Participación en total mundial |

|

| 1994 | 4’428,573 | 100% | 115,615 | 3% | 81,986 | 2% |

| 1995 | 5’285,272 | 100% | 132,084 | 2% | 74,427 | 1% |

| 1996 | 5’547,270 | 100% | 138,833 | 3% | 91,979 | 2% |

| 1997 | 5’738,660 | 100% | 142,370 | 2% | 113,121 | 2% |

| 1998 | 5’682,580 | 100% | 140,237 | 2% | 129,072 | 2% |

| 1999 | 5’926,281 | 100% | 165,699 | 3% | 146,084 | 2% |

| 2000 | 6’647,491 | 100% | 225,094 | 3% | 179,464 | 3% |

| 2001 | 6’406,946 | 100% | 243,553 | 4% | 173,039 | 3% |

| 2002 | 6’656,539 | 100% | 295,170 | 4% | 173,087 | 3% |

| 2003 | 7’771,071 | 100% | 412,760 | 5% | 175,039 | 2% |

| 2004 | 9’473,361 | 100% | 561,229 | 6% | 202,260 | 2% |

| 2005 | 10’785,263 | 100% | 659,953 | 6% | 228,240 | 2% |

| 2006 | 12’368,788 | 100% | 791,461 | 6% | 263,476 | 2% |

| 2007 | 14’268,847 | 100% | 956,116 | 7% | 290,246 | 2% |

| 2008 | 16’496,984 | 100% | 1’132,567 | 7% | 318,304 | 2% |

| 2009 | 12’714,737 | 100% | 1’005,923 | 8% | 241,515 | 2% |

| 2010 | 15’438,092 | 100% | 1’396,247 | 9% | 310,205 | 2% |

| 2011 | 18’438,364 | 100% | 1’743,484 | 9% | 361,068 | 2% |

| 2012 | 18’657,296 | 100% | 1’818,405 | 10% | 380,477 | 2% |

| 2013 | 18’966,119 | 100% | 1’949,990 | 10% | 390,965 | 2% |

| 2014 | 19’060,809 | 100% | 1’959,233 | 10% | 411,581 | 2% |

| 2015 | 16’733,507 | 100% | 1’679,566 | 10% | 405,282 | 2% |

| 2016 | 16’211,194 | 100% | 1’587,925 | 10% | 397,522 | 2% |

| 2017 | 17’985,896 | 100% | 1’843,792 | 10% | 432,179 | 2% |

| 2018 | 19’836,342 | 100% | 2’135,748 | 11% | 476,546 | 2% |

| 2019 | 19’284,167 | 100% | 2’078,386 | 11% | 467,342 | 2% |

Nota: mdd: millones de dólares.

Fuente: elaboración propia con datos de la Organización Mundial del Comercio (2021).

Respecto a la relación con el mercado norteamericano, la contracción de la industria mexicana y el progresivo estancamiento de los alcances y beneficios del entonces Tratado de Libre Comercio de América del Norte (TLCAN) son elementos fundamentales para explicar el deterioro de la participación de productos mexicanos en Estados Unidos. De forma específica, los productos chinos en el mercado de Estados Unidos han desplazado a los mexicanos mediante manufacturas comercializadas en el marco de una estrategia basada en ventajas competitivas (véase Tabla 3). No obstante, China ha venido enfrentando una guerra comercial con Estados Unidos, en medio de una clara estrategia para reafirmar su liderazgo regional y, hoy en día, consolidar su presencia en una economía mundial afectada por la pandemia ocasionada por la covid-19.

Tabla 3 Importaciones de Estados Unidos provenientes del mundo, China y México, 1994-2019

| Año | Mundo | China | México | |||

|

Importaciones en mdd |

Participación en total estadounidense |

Importaciones en mdd |

Importaciones en mdd |

Participación en total estadounidense |

Importaciones en mdd |

|

| 1994 | 689,030 | 100% | 41,346 | 6% | 50,334 | 7% |

| 1995 | 770,821 | 100% | 48,506 | 6% | 62,746 | 8% |

| 1996 | 817,627 | 100% | 54,396 | 7% | 74,108 | 9% |

| 1997 | 898,025 | 100% | 65,812 | 7% | 87,120 | 10% |

| 1998 | 944,350 | 100% | 75,095 | 8% | 96,075 | 10% |

| 1999 | 1’059,220 | 100% | 87,775 | 8% | 111,067 | 10% |

| 2000 | 1’217,933 | 100% | 100,013 | 8% | 135,923 | 11% |

| 2001 | 1’140,900 | 100% | 102,267 | 9% | 131,335 | 12% |

| 2002 | 1’200,096 | 100% | 133,510 | 11% | 136,025 | 11% |

| 2003 | 1’302,834 | 100% | 163,314 | 13% | 139,687 | 11% |

| 2004 | 1’525,304 | 100% | 210,500 | 14% | 157,882 | 10% |

| 2005 | 1’734,849 | 100% | 259,836 | 15% | 172,389 | 10% |

| 2006 | 1’918,997 | 100% | 305,779 | 16% | 200,500 | 10% |

| 2007 | 2’017,121 | 100% | 340,107 | 17% | 212,878 | 11% |

| 2008 | 2’164,834 | 100% | 356,305 | 16% | 218,066 | 10% |

| 2009 | 1’601,896 | 100% | 309,530 | 19% | 178,322 | 11% |

| 2010 | 1’968,260 | 100% | 382,965 | 19% | 232,251 | 12% |

| 2011 | 2’263,619 | 100% | 417,340 | 18% | 265,114 | 12% |

| 2012 | 2’334,678 | 100% | 444,386 | 19% | 279,957 | 12% |

| 2013 | 2’326,590 | 100% | 459,108 | 20% | 283,134 | 12% |

| 2014 | 2’410,855 | 100% | 486,296 | 20% | 296,856 | 12% |

| 2015 | 2’313,425 | 100% | 504,028 | 22% | 299,182 | 13% |

| 2016 | 2’247,167 | 100% | 481,310 | 21% | 296,200 | 13% |

| 2017 | 2’405,277 | 100% | 525,765 | 22% | 315,734 | 13% |

| 2018 | 2’611,432 | 100% | 563,203 | 22% | 349,195 | 13% |

| 2019 | 2’567,492 | 100% | 472,465 | 18% | 361,321 | 14% |

Nota: mdd: millones de dólares.

Fuente: elaboración propia con datos de Asia-Pacific Economic Cooperation (2021).

Como se aprecia en la Tabla 3 y Figura 1, el crecimiento de las importaciones provenientes de China en Estados Unidos ha sido gradual y sostenido de 1994 a 2018, mostrando una disminución considerable en 2019 (18%). Durante ese mismo lapso la presencia de los productos mexicanos en el mercado estadounidense ha sido estable, con un crecimiento progresivo, pero con largos periodos de estacionalidad. Su participación más alta se tiene en 2019 (14%).

Fuente: elaboración propia con datos de Asia-Pacific Economic Cooperation (2021).

Figura 1 Importaciones de Estados Unidos, provenientes de China y México, 1994-2019

Por otro lado, durante el mismo periodo de análisis la inercia de las exportaciones estadounidenses a China fue detenida tras cinco años de representar el 8% (2013-2017), tiempo en el cual las exportaciones hacia México representaron el 6% del total (véanse Tabla 4 y Figura 2). Precisamente en 2019 México superó a China como principal socio comercial de Estados Unidos (Villarreal, 2020, p. 1).

Tabla 4 Exportaciones de Estados Unidos al mundo, China y México, 1994-2019

| Año | Mundo | China | México | |||

|

Exportaciones en mdd |

Participación en total estadounidense |

Exportaciones en mdd |

Participación en total estadounidense |

Exportaciones en mdd |

Participación en total estadounidense |

|

| 1994 | 512,337 | 100% | 9,287 | 2% | 50,834 | 10% |

| 1995 | 582,965 | 100% | 11,748 | 2% | 46,309 | 8% |

| 1996 | 622,784 | 100% | 11,978 | 2% | 56,759 | 9% |

| 1997 | 687,533 | 100% | 12,805 | 2% | 71,355 | 10% |

| 1998 | 680,435 | 100% | 14,258 | 2% | 78,997 | 12% |

| 1999 | 692,784 | 100% | 13,118 | 2% | 87,042 | 13% |

| 2000 | 781,831 | 100% | 16,185 | 2% | 111,339 | 14% |

| 2001 | 729,080 | 100% | 19,182 | 3% | 101,295 | 14% |

| 2002 | 693,068 | 100% | 22,128 | 3% | 97,470 | 14% |

| 2003 | 724,737 | 100% | 28,368 | 4% | 97,412 | 13% |

| 2004 | 814,844 | 100% | 34,428 | 4% | 110,731 | 14% |

| 2005 | 901,041 | 100% | 41,191 | 5% | 120,247 | 13% |

| 2006 | 1’037,029 | 100% | 55,224 | 5% | 134,128 | 13% |

| 2007 | 1’162,538 | 100% | 65,238 | 6% | 136,520 | 12% |

| 2008 | 1’299,899 | 100% | 71,456 | 5% | 151,525 | 12% |

| 2009 | 1’056,712 | 100% | 69,576 | 7% | 128,998 | 12% |

| 2010 | 1’278,099 | 100% | 91,911 | 7% | 163,665 | 13% |

| 2011 | 1’481,682 | 100% | 104,121 | 7% | 198,289 | 13% |

| 2012 | 1’544,932 | 100% | 110,517 | 7% | 215,875 | 14% |

| 2013 | 1’577,587 | 100% | 121,721 | 8% | 226,070 | 14% |

| 2014 | 1’619,743 | 100% | 123,676 | 8% | 240,247 | 15% |

| 2015 | 1’501,846 | 100% | 116,072 | 8% | 235,745 | 16% |

| 2016 | 1’450,906 | 100% | 115,595 | 8% | 230,229 | 16% |

| 2017 | 1’545,810 | 100% | 129,798 | 8% | 243,507 | 16% |

| 2018 | 1’665,303 | 100% | 120,148 | 7% | 265,435 | 16% |

| 2019 | 1’644,276 | 100% | 106,627 | 6% | 256,371 | 16% |

Nota: mdd: millones de dólares.

Fuente: elaboración propia con datos de Asia-Pacific Economic Cooperation (2021).

Fuente: elaboración propia con datos de Asia-Pacific Economic Cooperation (2021).

Figura 2 Exportaciones de Estados Unidos a China y México, 1994-2019

Desde que Trump asumió el cargo, Estados Unidos se retiró de una gran cantidad de acuerdos internacionales y se embarcó en una nueva estrategia de participación condicional en compromisos ligados (Sanja, 2019, p. 312). Incluso, Estados Unidos y China están inmersos en una guerra comercial intensiva y costosa que, si se resuelve mediante negociaciones, probablemente no proporcionará la base para la estabilidad a largo plazo (Medeiros, 2019, p. 93, traducción propia).

Por su parte, a través de un análisis de los vínculos económicos de México con China, González et al. (2015, p. 44) encontraron que las relaciones económicas entre México y China han atravesado por cinco etapas: las dos primeras son de reconocimiento y relación económica baja (1972-1992); en las dos subsecuentes fases la relación cambió, siendo China el país beneficiario (1992-2012); por último, ubicada a partir de 2012, la quinta fase ha resultado maltrecha y, aun cuando está en proceso, hay un conjunto de signos que permiten confirmar que, en efecto, la relación podría volver a ser de primer orden en la región de América Latina, como lo fue en las décadas de los setenta y los ochenta del siglo XX.

Por otro lado, en un estudio sobre competencia y competitividad de las exportaciones de México y China en el mercado estadounidense, Gómez y González (2017) establecen que México es uno más de los países que ha sido desplazado de diversos mercados de exportación por China, sobre todo de Estados Unidos, debido a que los productos mexicanos se vieron superados en precio, calidad y cantidad por los chinos, haciéndole perder participación en dicho mercado (2017, p. 82).

Luego entonces, el éxito de China como potencia exportadora y su creciente importancia en el principal mercado mundial ha afectado negativamente el comercio exterior de países como México, con exportaciones altamente concentradas en Estados Unidos y con una estructura exportadora similar a la de la mencionada economía asiática.

“Lo desconcertante para México es que a partir de 2003 China lo desplazó del segundo lugar como proveedor de Estados Unidos, sin que mediara un acuerdo de libre comercio entre ambos países” (Gómez y González, 2017, p. 86). Entre otros factores que propiciaron el desplazamiento por parte de China, de acuerdo con Calderón y González (2019, citado en El Colegio de la Frontera Norte, 2019), fueron su mano de obra abundante, barata y con una mayor capacidad de producción, su mayor nivel de industrialización y la manera en que México frenó sus impulsos respecto a una política de desarrollo económico e industrial.

2. La tensión comercial entre China y Estados Unidos y sus implicaciones para México

Para Santoro (2000, citado en Cornejo, 2006, p. 288), el peso de Estados Unidos, a través del comercio, la inversión y las corporaciones multinacionales inevitablemente aceleró el florecimiento de la democracia y los derechos humanos en China. Actualmente, como las dos economías más grandes del mundo, China y Estados Unidos son las responsables de mantener una economía mundial abierta e inclusiva, facilitar reformas en la gobernanza económica internacional y corregir el desequilibrio económico global (Zhao, 2019, p. 391). Sin embargo, la elección de Donald Trump fue una sorpresa para casi todos en todo el mundo (Hu, 2018, p. 61); su llegada a la presidencia de Estados Unidos en enero de 2017 significó un cambio radical en la agenda global sobre aspectos comerciales, tecnológicos, ambientales y de seguridad que permeó en los organismos internacionales, así como en sus relaciones bilaterales, especialmente con China.

“Cuando Donald Trump fue electo presidente de Estados Unidos en noviembre de 2016, el mundo estaba preocupado por cómo pondría en práctica las muchas ideas radicales de política exterior” (Li, 2017, p. 69). Durante su campaña para las elecciones presidenciales, Trump condenó habitualmente a China por lo que él y otros creían que eran prácticas comerciales injustas y condenó su superávit comercial (BBC News, 2016). Luego entonces, ya en el poder se abrió una investigación por parte del representante comercial de Estados Unidos, cuyo informe final fue entregado el 11 de enero de 2018 (Carvalho et al., 2019).

Si bien las relaciones económicas y financieras entre China y Estados Unidos nunca han estado libres de conflictos (Hilpert, 2020, p. 25), el anuncio de la imposición de sanciones contra China con base en la Sección 301 de la Ley de Comercio de Estados Unidos, en marzo de 2018, provocó una escalada de la disputa comercial (Kwan, 2020). Como era de esperarse, China ejecutó represalias con medidas de ojo por ojo, ejerciendo una gran cantidad de poder para proteger sus intereses económicos y políticos en su floreciente papel de liderazgo en los asuntos globales (Boylan et al., 2021, p. 36). Luego entonces, la guerra comercial sumió a la economía y el comercio global en una desaceleración, representando una pérdida de entre el 1 y 2% del producto interno bruto (PIB) y el comercio internacional (Gómez, Gómez & González, 2020, p. 199).

Como bien lo menciona Dussel: “las tensiones entre Estados Unidos y China van mucho más allá de la ‘guerra comercial’ desde 2018” (2021, p. 7). La guerra comercial entre China y Estados Unidos no fue percibida sólo a nivel comercial, sino como una confrontación entre la principal potencia gobernante y la principal potencia en ascenso (Wang J-C., 2020, p. 9). Algunos expertos advirtieron que la política unilateral podía aumentar el costo de vida de los residentes estadounidenses, así como el costo de producción de las empresas (Zhu et al., 2018, p. 424). Sólo por mencionar, los anuncios de dicha guerra comercial redujeron los precios de las acciones agregadas en el país norteamericano (Amiti et al., 2020, p. 31). Además, la disputa no sólo afectó a las economías y políticas de ambos Estados, sino también el clima empresarial global, lo que obligó a los observadores autorizados a cuestionar la fuerza del orden mundial que se había desarrollado a finales de la segunda década del siglo XXI (Salitskii & Salitskaya, 2020). Empero, como lo menciona Perthes, la competencia económica y los conflictos sobre política comercial, económica y financiera forman una dimensión real de rivalidad por derecho propio, anterior al curso proteccionista adoptado por Estados Unidos con Trump (2021, p. 58).

Los autores Bekkers y Schroeter (2020, p. 3) identifican que aunque el conflicto comercial pareció intensificarse en el otoño de 2019 con nuevos aumentos arancelarios, a fines de ese mismo año China y Estados Unidos acordaron una tregua, cancelando algunos de los aumentos arancelarios anunciados y reduciendo algunos de los aumentos arancelarios ya impuestos.

Igualmente, el tratamiento de la pandemia durante 2020 fue uno de los elementos que mermó las aspiraciones de Trump a la reelección, perdiendo los comicios electorales frente a Joe Biden, cuya administración ha dejado en claro que apoya los esfuerzos multilaterales y su apertura a la cooperación con China (Ferchen, 2021, p. 9).

No obstante lo anterior, si el nivel actual de tensiones comerciales entre Estados Unidos y China se mantiene durante un periodo prolongado, es probable que el comercio y la inversión bilaterales disminuyan, lo que sería una pérdida para ambas partes (Meltzer & Shenai, 2019). Pero, como se ha apreciado en las tablas anteriores, México parece haber aprovechado la disputa para retomar su posición en el mercado estadounidense y sobrellevar la competencia con China.

3. Las relaciones comerciales y de inversión entre China y México en el siglo XXI

La relación económica y comercial con México es de interés para los formuladores de políticas estadounidenses debido a la proximidad, los fuertes lazos culturales y económicos, así como la extensa relación comercial y de inversión que llevaron a la renegociación del TLCAN (Villarreal, 2020, p. 1). Esta condición fue acentuada en 2018, tras el suceso democrático que impulsó una alternancia y cambio ideológico en la presidencia de la República Mexicana. Sin embargo, esto no impuso un cambio en la agenda de México frente a China.

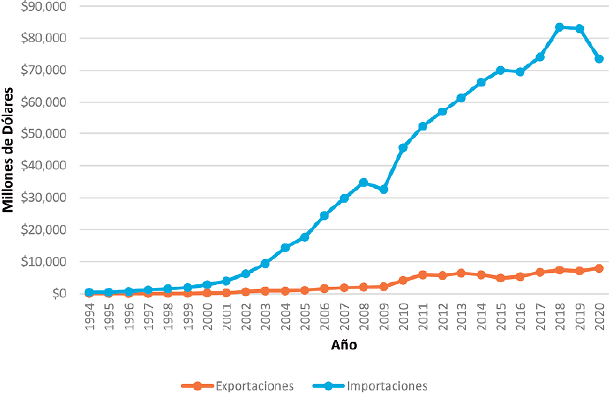

Anguiano menciona que “en los años transcurridos del siglo XXI, la relación entre México y China ha sido moldeada por los cambios ocurridos en [sus] respectivas economías” (2016, p. 14). China ha tenido una relación larga y amistosa con México, con visiones encontradas entre la condición de socio político estratégico para el primero y el mayor competidor económico para el segundo (Wang P., 2013, p. 26). En el ámbito bilateral, las relaciones comerciales y de inversión entre China y México muestran un saldo superavitario para la República Popular (véanse Tabla 5 y Figura 3).

Tabla 5 Flujos comerciales de México con China, 1994-2020 (En mdd)

| Año | Exportaciones | Importaciones | Valor total del comercio | Balanza comercial |

| 1994 | 42.16 | 499.66 | 541.82 | -457.49 |

| 1995 | 37.00 | 520.58 | 557.58 | -483.58 |

| 1996 | 38.28 | 759.70 | 797.98 | -721.43 |

| 1997 | 45.88 | 1,247.38 | 1,293.26 | -1,201.49 |

| 1998 | 105.98 | 1,616.49 | 1,722.47 | -1,510.52 |

| 1999 | 126.34 | 1,921.06 | 2,047.40 | -1,794.72 |

| 2000 | 203.59 | 2,879.62 | 3,083.21 | -2,676.03 |

| 2001 | 281.77 | 4,027.25 | 4,309.03 | -3,745.48 |

| 2002 | 653.91 | 6,274.38 | 6,928.29 | -5,620.47 |

| 2003 | 974.37 | 9,400.59 | 10,374.96 | -8,426.22 |

| 2004 | 986.30 | 14,373.84 | 15,360.15 | -13,387.54 |

| 2005 | 1,135.54 | 17,696.34 | 18,831.88 | -16,560.79 |

| 2006 | 1,688.11 | 24,438.28 | 26,126.39 | -22,750.17 |

| 2007 | 1,895.34 | 29,743.66 | 31,638.99 | -27,848.32 |

| 2008 | 2,044.75 | 34,690.31 | 36,735.06 | -32,645.56 |

| 2009 | 2,207.79 | 32,528.97 | 34,736.76 | -30,321.18 |

| 2010 | 4,182.84 | 45,607.55 | 49,790.39 | -41,424.71 |

| 2011 | 5,964.23 | 52,248.00 | 58,212.23 | -46,283.78 |

| 2012 | 5,720.73 | 56,936.13 | 62,656.86 | -51,215.40 |

| 2013 | 6,468.51 | 61,321.38 | 67,789.88 | -54,852.87 |

| 2014 | 5,964.14 | 66,257.29 | 72,221.44 | -60,293.15 |

| 2015 | 4,873.15 | 69,988.13 | 74,861.28 | -65,114.98 |

| 2016 | 5,411.26 | 69,521.80 | 74,933.05 | -64,110.54 |

| 2017 | 6,712.58 | 74,150.45 | 80,863.03 | -67,437.87 |

| 2018 | 7,428.92 | 83,510.57 | 90,939.49 | -76,081.65 |

| 2019 | 7,136.16 | 83,052.52 | 90,188.68 | -75,916.36 |

| 2020/1 | 7,969.75 | 73,609.28 | 81,579.03 | -65,639.53 |

Nota: mdd: millones de dólares.

Fuente: elaboración propia con datos de Secretaría de Economía (2021a).

Fuente: elaboración propia con datos de Secretaría de Economía (2021a).

Figura 3 Exportaciones e importaciones México-China, 1994-2020/1

De 1994 a 2000, el valor total del comercio (VTC) entre el país latinoamericano y el país asiático creció 469%, mientras que para el periodo 2000 a 2006 dicho crecimiento fue de 747%. En el siguiente sexenio (2006 a 2012) el crecimiento fue de 140%, para ubicarse en 45% durante los años 2012 a 2018. En términos absolutos, el comercio entre México y China pasó de 541.82 mdd (1994) a 90,939.49 mdd (2018). En términos generales, de 1994 a 2020 el VTC de las dos economías se ha multiplicado casi por 150; misma proporción en la que se ha incrementado el déficit comercial para la economía mexicana, pasando de -457.49 mdd a -65,639.53 mdd.

Para Gachuz en la dinámica del comercio de México con China se pueden distinguir tres tendencias analíticas principales: 1) la falta de complementariedad del comercio México-China y la alta dependencia de México del mercado estadounidense; 2) el mal manejo de la política comercial de México con China, y finalmente, 3) la percepción de amenaza de la competencia china (2022, p. 85).

Si bien las exportaciones de México hacia China han crecido significativamente de 1994 a 2020, teniendo como puntos de mayor cúspide 1998, 2002 y 2010, las importaciones exhiben comportamientos positivos en casi todo el periodo, salvo en 2009, 2016, 2019 y 2020. China, incluso, representa actualmente el tercer destino más importante de las exportaciones mexicanas, encabezadas en 2020 por minerales, carne de puerco y autopartes, principalmente. A su vez, la economía asiática se erige en ese mismo año como el tercer país de origen de las importaciones en México, compuestas por aparatos e instrumentos de óptica, circuitos modulares, partes y accesorios de máquinas automáticas para tratamiento o procesamiento de datos y aparatos de comunicación.

México es un país con débil recepción y atracción de inversión extranjera directa (IED) proveniente de China, así como de financiamiento para el desarrollo. Sin embargo, de acuerdo con las cifras de la Secretaría de Economía (2021b), la IED se ha multiplicado por 16 durante el periodo 2000 a 2020, fluctuando de 11.10 mdd a 189.20 mdd, para un total acumulado de 1,477 mdd, concentrándose en Ciudad de México, Jalisco, Nuevo León, Aguascalientes y Coahuila, en proyectos de la industria manufacturera; servicios profesionales, científicos y técnicos; información en medios masivos; servicios de alojamiento temporal y de preparación de alimentos y bebidas; y de la construcción.

En suma, pese a la guerra comercial entre China y Estados Unidos, así como a los crónicos saldos deficitarios en balanza comercial de México frente a China, la economía mexicana ha aprovechado las condiciones del mercado norteamericano para incrementar su participación, al tiempo que ha ido materializando proyectos de IED con China. En los próximos años México deberá aprovechar los beneficios del Tratado de Libre Comercio con Estados Unidos y Canadá (T-MEC) para mejorar su planta productiva, los salarios, la resolución de conflictos, el acceso a mejores tecnologías y el apoyo a las micro, pequeñas y medianas empresas. Una vez que eso suceda, es posible que la economía china vea a México como un país modernizado, con opciones de incrementar y mejorar la interacción económica y comercial en el mercado de producción más grande del mundo.

4. Perspectivas de la relación trilateral China, México y Estados Unidos

Como bien lo dice González, “el covid-19, es hasta ahora el factor exógeno más desequilibrante para el mundo, en lo que va del siglo XXI” (2020b, p. 30). Como presidente de Estados Unidos, Joe Biden ha enfocado la agenda de su país en el impulso de la recuperación económica, lo cual ha favorecido el establecimiento de una diplomacia eficaz para mejorar las relaciones frente al mundo. Si bien los asuntos de la Casa Blanca con China, Rusia y Medio Oriente no quedan de lado, se ha privilegiado el restablecimiento del liderazgo internacional de la economía estadounidense en temas de seguridad, migración, medio ambiente y, por supuesto, salud.

En medio de la recuperación económica, la guerra comercial con China no ha cedido pero es evidente que el funcionamiento de las cadenas globales de valor es prioritario. En el discurso, tanto Biden como Xi Jinping han coincidido en la cooperación, mientras el primero se refiere a la agenda global para estabilizar y preservar los intereses estadounidenses sobre el comercio y la inversión luego de un claro aislacionismo, el segundo apuesta por la ambigüedad del beneficio mutuo y la coexistencia pacífica, consolidando su presencia en la región.

Desde la trinchera de las economías emergentes, la apuesta de la economía mexicana ha sido aprovechar la coyuntura en el mercado estadounidense para incrementar sus exportaciones y, sin mayor promoción, atraer un poco de las inversiones asiáticas que no encontraron mejor destino. Si bien es cierto, México se continuará perfilando como el primer socio comercial de Estados Unidos y como una nación altamente deficitaria en términos de comercio, requiriendo en ambos aspectos mejorar sus niveles de productividad para acceder de forma competitiva a estos dos importantes mercados mundiales.

En suma, en la etapa post covid-19 se visualiza una guerra comercial con severos impactos regionales por la configuración de alianzas, bloques y posturas con las que cada economía asumirá su posición y hará valer su competitividad. De Estados Unidos se espera un rol activo que le permita recuperar y extender su lugar en la economía global, al tiempo que reduzca el considerable déficit comercial con China.

Por su parte, “China ha respondido con diversas estrategias en la última década para hacer frente a los desafíos y a las dificultades generados en los entornos internos y externos” (Liu & González, 2021, p. 58); por ende, se hace evidente la continuidad de su proyecto para establecerse lo antes posible como la economía más importante del orbe, acrecentando su influencia en la región a través de la competitividad de sus industrias y la inversión.

De México se prevé el aprovechamiento de sus ventajas competitivas para captar una mayor proporción del mercado estadounidense, empujando al mismo tiempo una relación estratégica con China. Empero, al menos en el futuro previsible es probable que México deba establecer metas modestas y discretas para fortalecer sus relaciones con China (Tzili-Apango & Legler, 2020, p. 143). De acuerdo con Bárcena (2021), para México el camino a seguir es particularmente complejo; si puede navegar de manera efectiva el enfrentamiento entre las dos superpotencias, contribuirá en gran medida a dar forma no sólo a su propio futuro económico, sino también al futuro de la mencionada rivalidad.

En el ámbito de la era covid-19 y post covid-19, se advierte cómo México ha recurrido a la compraventa de insumos para atender la pandemia (ventiladores, cubrebocas, guantes y vacunas), tanto de Estados Unidos como de China. El comercio y la cooperación económica con ambas naciones ha sido fundamental para recibir también donaciones y fortalecer las relaciones diplomáticas en materia política y económica, por lo que deberá convertirse en una oportunidad para consolidar un mayor acercamiento con las dos principales potencias en el rubro de la producción mundial.

Conclusiones

La reforma política y económica de China erigida a finales de la década de 1970 fue delineada bajo un esquema occidentalizado que sin embargo no trastocó los principios socialistas, teniendo como producto una economía socialista de mercado conducida por una dirección política firme, que privilegió la estabilidad social y el orden pacífico en la comunidad, según las ideas expuestas por los autores revisados, cuyas reflexiones se concentran en reconocer el papel que han ejercido el socialismo y el confucionismo como doctrina y el Partido Comunista Chino como líder de los esfuerzos que buscan asegurar una mejor sociedad en la víspera de cumplirse el centenario de la República Popular China en 2049.

Hoy China eleva el discurso de la cooperación económica, pero en términos geográficos y políticos hace valer su postura rígida y sórdida. En este sentido, los retos actuales y futuros para China tienen que ver con mejorar la eficiencia gubernamental para apoyar el desarrollo económico y optimizar el uso de sus recursos -coherente con su crecimiento poblacional y composición empresarial-. No es difícil creer que, al constituirse como la principal economía, tanto en oferta como en demanda, reclame su lugar en el sistema internacional como alguna vez lo hicieran valer las potencias europeas de antaño y Estados Unidos.

Hoy, China se ubica como la segunda potencia económica mundial en términos de producción y se perfila en convertirse en la primera durante las próximas décadas, lo que significa que debe fortalecer su presencia en el mercado mundial, no sólo como una nación altamente exportadora de manufacturas, sino como una región que logra acuerdos para asegurar un mayor intercambio de mercancías y de atracción de inversión, que le permitan hacer frente a las grandes necesidades que requerirá su ascenso económico, a través de la promoción de su liderazgo en los principales bloques de comercio en el contexto mundial, de su establecimiento como el principal exportador e importador del mundo, cuyas ventas el exterior representaban en 2020 el 13%.

Para México, la situación prevaleciente representa una oportunidad para que sus industrias se revitalicen bajo un esquema cooperativo y complementario que, más allá de la recuperación económica post covid-19, prioricen su consolidación como el principal socio de Estados Unidos y un competidor dinámico para China, considerando que mantiene una fuerte relación comercial con el primero, al representar 16% del total de las importaciones, incluso mayor que las compras que efectúa Estados Unidos a China, las cuales representaron el 14% en 2020. En todo caso, lo que preocupa para México es reducir el alto déficit comercial que mantiene con China en al menos las últimas tres décadas, a través del fortalecimiento de sus relaciones económicas y de los acuerdos estratégicos que mantiene con la nación asiática.

En estos momentos los vínculos diplomáticos que mantiene China con Estados Unidos son de absoluta reserva, ya que en enero de 2021 ingresó Joe Biden como presidente de dicha nación, quien primero necesita ordenar la política exterior y posteriormente definir el rol que tendrá con los diferentes organismos internacionales. Debe considerarse que ambas naciones mantienen una relación de interdependencia económica en el ámbito de la inversión y el comercio, las cuales requieren restablecer nuevos acuerdos para determinar el estado actual de la guerra comercial elevada con el gobierno de Trump, la cual afectó la agenda de las relaciones internacionales. Por su parte, México deberá ser cauto en su actuar, ya que tendrá que mantenerse como el principal socio comercial de Estados Unidos, pero también debe aprovechar las oportunidades colaterales que ofrece la expansión global de la economía china.