nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

En 1997, el gobierno mexicano introdujo un cambio importante en la seguridad social, al reemplazar el sistema pensionario de reparto por un esquema de contribuciones definidas y de capitalización individual. Se trataba de ensayar una salida al laberinto que se había construido alrededor de ese sistema. El grave peso de los pasivos laborales y, sobre todo, la perspectiva negativa de una población en claro envejecimiento, no solo dibujaban una situación financiera preocupante, sino también insostenible en el largo plazo.

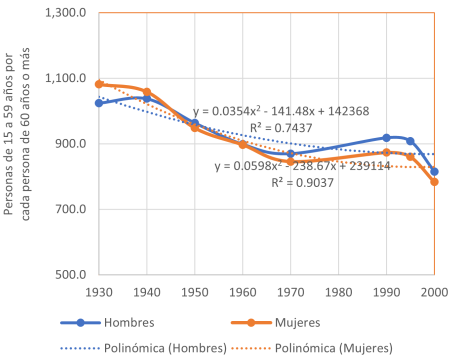

Los avances en la ciencia y en la medicina se tradujeron en una prolongación de la esperanza de vida, así como en una reducción de las tasas de natalidad. La consecuencia fue que la cantidad de personas en edad de jubilarse según la ley vigente, había aumentado más aceleradamente que la población edad de trabajar, ubicada entre 15 y 59 años de edad. La gráfica siguiente da cuenta de la caída en la proporción de este conglomerado con relación a los adultos mayores.

Una lectura amplia de esta gráfica consiste en contrastar el carácter solidario del sistema de reparto -propio de una sociedad con fuertes rasgos premodernos- con las dificultades crecientes para satisfacer las obligaciones morales que entraña. En comunidades premodernas, la familia ―un actor colectivo por excelencia― es concebida como el fundamento de la comunidad. Esta es una extrapolación de los arreglos e intercambios sociales que surgen de los vínculos de parentesco. Dos de ellos son la solidaridad y la reciprocidad que deben de existir entre jóvenes y ancianos: los adultos sostienen a los niños y, cuando crecen y están edad de trabajar, hacen lo mismo con aquellos que han mermado sus energías por razones de edad. Incluso, cuando la sociedad emprende la ruta de la modernización y trastoca mucho de los intercambios tradicionales, se activan mecanismos para preservar las relaciones intrafamiliares al margen de lo que sucede en la mayoría de las otras esferas sociales.

Sin embargo, la preservación del ámbito familiar en su versión original no siempre es posible. La postmodernidad y el nuevo tipo de familias vinculadas a esta forma social son un ejemplo de esa “derrota”.1 La solidaridad tiende a volverse unilateral, de los padres a los hijos; y el hiperindividualismo justifica la ruptura de la reciprocidad, si esta amenaza ―aunque sea levemente― el bienestar del individuo que, cuando era niño o joven, recibió el apoyo de sus progenitores. Los cambios culturales son el principal factor explicativo;2 pero también cuentan otros de índole estructural (Gráfica 1). Materialmente, el número de personas que podían mantener a un adulto mayor3 se redujo entre 1930 y 1995: 11.3 %, en el caso de los hombres; y 20.5 %, en el de las mujeres. Cinco años más tarde, en 2000, la contracción era de 21.5 y 26 %, respectivamente. La diferencia muestra una aceleración marcada que se manifiesta en el cambio drástico de las pendientes a partir de la mitad de los noventa.

Fuente: Elaboración propia con datos de INEGI: Estadísticas sociodemográficas, 1930-2000.

Gráfica 1 Personas en edad de trabajar por adulto mayor

Si México fuera un país desarrollado, esta tendencia ―común a muchas experiencias nacionales― habría sido contrarrestada por el alto nivel de vida y de ahorro, al final del periodo laboral. Pero no lo es: menos contribuyentes y bajos niveles de ingreso conformaron una combinación explosiva que ponía en juego no solo la salud financiera e individual de aquellos contribuyentes, sino también otro vínculo personal: la relación entre adultos y jóvenes. Es decir, el sistema había llegado a un dilema no previsto: preservar la relación tradicional entre viejos y adultos en edad productiva; o, alternativamente, apostar por un esquema en el que “cada quien es responsable de su propio bienestar”.4 No es necesario señalar que este polo de la dicotomía fue el que prevaleció: estaba más a tono con la política neoliberal, emprendida por los gobiernos mexicanos de finales de la década de 1980.

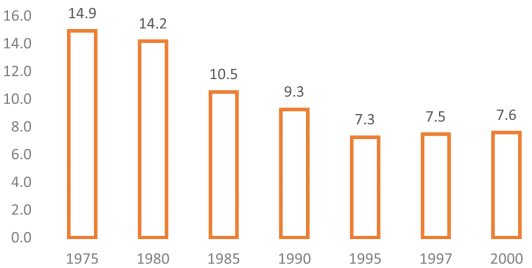

En un plano más restrictivo -el de economía formal- la propensión general también se hizo sentir en la tasa de trabajadores en activo por pensionado. Como muestra la gráfica siguiente, esta había descendido prácticamente a la mitad entre 1975 ―dos años después de aprobada la antigua ley del Seguro Social― y veinte años después.

Fuente: Elaboración propia con datos de INEGI: Estadísticas socioeconómicas 1930-2000.

Gráfica 2 Promedio de asegurados en IMSS e ISSSTE por pensionado

La consecuencia más clara fue que el financiamiento de las pensiones provenientes de la contribución de los trabajadores no solo se vislumbraba insuficiente para el futuro del sistema, sino que demandaba una mayor aportación de empresarios y del gobierno. La crisis de 1995, la nueva hegemonía empresarial y la intención de sanear las finanzas públicas, asociadas al arribo de la política neoliberal, cancelaban esta opción de financiamiento. El peso debería recaer en los trabajadores, aunque por nuevas vías: el rompimiento de la solidaridad intergeneracional y la depresión salarial,5 no solo en términos reales, sino también como participación en el valor agregado nacional.6 Ambos se acoplaban muy bien al carácter individualista y meritocráctico de los tiempos neoliberales, que habían cimentado la idea de que cualquier atisbo solidario era un acto demagógico e ineficiente en sentido de Pareto.7

Aprovechando este clima favorable, la reforma de 1997 al sistema de pensiones diseñado en la ley de 1973 apostó al paso del sistema de reparto, fincado en beneficios definidos, a otro de contribuciones definidas y resultados inciertos: el esquema de capitalización individual. La promesa era doble: por un lado, descomprimir la presión sobre las finanzas públicas; y, por el otro, elevar el monto del retiro de los futuros pensionados, una vez que hubiera concluido el periodo de transición hacia la estabilidad macroeconómica y la recuperación del crecimiento, vinculado a la dinámica exportadora. Sobra decir que este nunca llegó y que aquella continuó dependiendo de sus anclas nominales: el tipo de cambio y los salarios. De esta forma, la expectativa de una pensión sustancialmente mayor no solo se ha visto frustrada, sino que ha se ha tornado en una cruda realidad: convertir en pobre a quien no lo era durante su vida laboral.

Es en el frente de las finanzas públicas donde el cambio de esquema ha tenido más éxito,8 en la medida en que ha logrado reducir -como proporción del PIB- los déficit actuariales del Instituto Mexicano del Seguro Social (IMSS) y del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE),9 con ahorros de 17.3 y 22.6 puntos porcentuales.10 Sin embargo, la victoria dista de ser definitiva: de conformidad con los Secretaría de Hacienda y Crédito Público,11 el pago anual de pensiones, que desde hace tiempo incluye las de carácter no contributivo, representa 4.2 % del PIB. Esto equivale a la totalidad de la recaudación del impuesto al valor agregado y a 100 000 millones de pesos adicionales.12

Con independencia de si la descompresión de las finanzas públicas ha sido temporal o definitiva, lo que es un hecho es que el cambio de régimen ha suscitado un efecto nocivo sobre los trabajadores, tanto en términos de cobertura como de tasas de reemplazo: solo 24 % de los derechohabientes alcanzaría un pensión bajo el nuevo esquema, mientras que el monto de esta alcanzaría a cubrir, en promedio, entre 26 % del salario de cotización13 y 49 %, si se toma en cuenta la Pensión Mínima Garantizada.14

Este panorama no ha dejado de preocupar. Para atenuar la preocupación se han ensayado varias soluciones. Las más importantes de ellas han sido las modificaciones en los regímenes de inversión y asunción de riesgos. En un principio, solo se permitía la canalización de recursos hacia instrumentos de renta fija, con la intención de no arriesgar los recursos de los trabajadores. Más tarde, se autorizó diversificar la cartera e incorporar activos de renta variable. Y después, la diversificación se amplió para ligar el riesgo de la inversión a varios estratos de edad, hasta conformar cinco portafolios básicos, en el que el riesgo disminuye a medida que se acerca la edad de retiro.15 Además, las comisiones que cobran las Administradoras de Fondos para el Retiro (Afores) han descendido.16

Pero ninguna de estas soluciones ha modificado sustancialmente las cosas. Todavía el panorama es ominoso para quienes están cerca de retirarse; y la preocupación, por tanto, continúa. En esta dirección, se han sugerido dos cambios que se ostentan como radicales, no solo por su contenido sino también por su origen: el sector empresarial.17 El primero, aboga por una reducción, a 750, de las semanas de cotización para acceder a una pensión; el segundo, por elevar la contribución al fondo de retiro para hacerlo pasar de 6.5 a 15 % del salario. El peso de este aumento recaería en su totalidad en los patrones.

El objetivo de estas líneas es evaluar ambas propuestas, con el fin de averiguar si representan una alteración sustancial y positiva en las perspectivas de retiro de los trabajadores. Con tal propósito, el texto se organiza en las siguientes secciones. En la primera, se describen sucintamente las características del sistema pensionario y de los cambios que acarreó la introducción de la reforma de 1997. En la segunda, se revisan las explicaciones más usuales de la merma del esquema pensionario en México, a la luz de la literatura que aborda este problema. En la tercera se exponen las propuestas recientes (reducción de las semanas de cotización y elevación de la contribución), para dar paso a la metodología que se usará en su evaluación. En la cuarta se reportan y discuten los resultados; y en la última, se exponen las conclusiones.

La reforma al sistema de pensiones de 199718

Características

La reforma de 1997 al sistema de pensiones introdujo cambios de gran calado, con relación al que regía la ley de 1973. El más importante de todos fue, como ya se ha dicho, el tránsito de un esquema solidario a uno de capitalización individual. Al amparo del primero, la pensión de los jubilados era financiada por los trabajadores más jóvenes en activo y pagada por el gobierno. El segundo fue diseñado para operar de forma individual y autofinanciable, a través de contribuciones que tanto los patrones, como el gobierno y el propio trabajador realizan a su cuenta particular. Los recursos acumulados en ella son privados: le pertenecen. Y, como tales, será el propio trabajador el que financie su retiro, ya sea mediante pensión o por la entrega, en una sola exhibición, del monto acumulado en aquella cuenta individual.

Sin embargo, mientras esté cotizando, no puede disponer de esos recursos:19 una Administradora de Fondos para el Retiro (Afore), de carácter privado, concentrará las contribuciones tripartitas y buscará invertirlas en activos financieros, con la finalidad de obtener rendimientos en favor del trabajador. Por esta tarea, cobra una comisión que varía de una institución a otra y que será descontada del saldo de la cuenta. Al final de la vida laboral, el monto acumulado en la cuenta individual será igual a la acumulación de contribuciones y de rendimientos.

Este monto es crucial para determinar la situación económica del jubilado. Mientras más grande sea, mejor será esta última. Depende de varios factores, pero los más importantes son el periodo de cotización, la edad jubilatoria, las contribuciones de los agentes involucrados, los rendimientos netos de comisiones y el salario de cotización. Todos ellos hacen que las contribuciones se vuelvan definidas, pero los beneficios, inciertos. Exactamente, lo contrario del sistema anterior.

Precisamente, es el periodo de cotización el segundo cambio de envergadura. Mientras en el régimen anterior, bastaba tan solo 500 semanas para ser acreedor a una pensión, al cumplir 60 años, con la reforma aquel transita a 1 250 semanas y la edad requerida es de 65 años.20 De no cumplir con las semanas de cotización, el trabajador recibirá una negativa de pensión, la cual lo acredita para recibir el monto acumulado hasta entonces por las contribuciones.

La siguiente modificación importante surge en el caso contrario: cuando el trabajador cumple con el periodo de cotización y la edad de retiro. Si está amparado por Ley de 1973, la pensión que recibirá será vitalicia, con cargo al gobierno federal y el aspecto nuclear es el promedio salarial de los últimos cinco años. Es decir, el monto recibido estará en función, fundamentalmente, del salario de cotización y no de las contribuciones obrero-patronales. Estas se acumulan en una cuenta colectiva, que financiará a todos los jubilados con derecho a pensión, sin hacer distinciones de índole individual.

Es diferente bajo el régimen de 1997. La acumulación de las contribuciones tripartitas, los rendimientos gestionados por la Afore y la cuota social que aporta el gobierno desembocan en una cantidad determinada, que puede tener tres usos: a) la compra de un seguro de renta vitalicia; b) el pago mediante parcialidades programadas y concertadas entre el trabajador y la Afore, o c) la entrega en una sola exhibición. Si el monto acumulado es insuficiente para comprar el seguro de renta vitalicia, el trabajador accederá a una pensión mínima garantizada (PG), que será financiada por el propio trabajador hasta que se agote el monto acumulado y por el Estado desde ese momento y mientras viva el pensionado. La PG equivale a un salario mínimo de 1997, indexado por la variación del índice de precios al consumidor.

La cuenta individual del trabajador se nutre de las contribuciones del trabajador, de su patrón y del gobierno, a las que se agrega una cuota social suministrada por este último. La suma de las primeras equivale al 6.5 % del salario base de cotización (SBC), y se conforma con la contribución de 1.125 % del trabajador; 5.15, del patrón; y 0.225 %, del gobierno. Este aporta una cuota adicional a los trabajadores que ganan entre un salario mínimo y 15 Unidades de Medición y Actualización (UMA); desciende a medida que aumenta el salario; y oscila entre 5.92 y 4.93 pesos diarios.21

Los efectos de la reforma sobre los trabajadores

No son necesarios muchos datos para describir el efecto nocivo que ha tenido esta reforma sobre los futuros y actuales pensionados. Como se ha afirmado, del total de cotizantes, solo 24 % habrán cumplido con el periodo de cotización requerido (1 250 semanas) al cumplir los 65 años. Tal porcentaje se conforma con 17 % que no alcanzarán el monto necesario para comprar el seguro de renta vitalicia y por 7 %, que podrán gozar de este beneficio.22 Por si fuera poco, la tasa de reemplazo, que indica el porcentaje del salario que cubre la pensión, es equivalente a 26 %.23 Si se aplica esta tasa a un empleado que gana el salario medio de cotización reportado por el IMSS para febrero de 2020, su pensión sería de $ 3 090 pesos mensuales; monto inferior a la línea de bienestar urbana, que en enero del mismo año ascendió a $ 3,195 pesos. Es decir, al retirarse incurriría en la pobreza, sin haber sido pobre durante su vida laboral. El sistema pensionario, entonces, imprime una alta vulnerabilidad hacia la pobreza.24

Salarios, tasas de reemplazo y pensiones en la política neoliberal

Estas son las cifras relevantes porque muestran la muy probable penuria que encararán los trabajadores formales a la hora de retirarse. La idea de una vida tranquila y sin preocupaciones no corresponde a la situación en la que pasarán sus últimos días. Y este contraste ha suscitado una gama muy amplia de literatura, que se inclina cada vez más a señalar el error que se cometió al respaldar la transición.25 De otra forma: del hoyo que se destapó al intentar tapar otro.

Para decirlo pronto: son las bajas tasas de cobertura y lo raquítico de la tasa de reemplazo las preocupaciones centrales de esa literatura. Con relación al primer aspecto, Alonso, Hoyo y Tuesta señalan que la primera está determinada, en primer término, por el peso predominante del componente informal en los mercados de trabajo, que absorbe más de la mitad de la fuerza de trabajo ocupada e imprime un flujo intermitente de entradas y salidas del mercado laboral.26 Pero también influyen en ella la educación y la edad: mientras mayores sean, más alta será la cobertura laboral. Incluso, proyectan que en 2050, la cobertura cobijará solo al 50 % de la PEA y a únicamente a 22 % de los mayores de 65 años.

El elemento más inquietante es la tasa de reemplazo, porque indica la esterilidad del sistema pensionario en su más cruda manifestación. De nada o de poco sirve una vida entera de trabajo si la perspectiva es una alta probabilidad de incurrir en la pobreza, una vez que el empleado decide retirarse (esta es la razón por la que varios gobiernos, incluido el mexicano, hayan activado otro sistema paralelo con tintes universales: el régimen de pensiones no contributivas). El nivel tan bajo de la tasa de reemplazo exhibe sus consecuencias más dramáticas en el monto de la pensión. No hay que olvidarse de esto. Si el salario fuera muy alto, se podría reparar el grado de injusticia asociado al sistema; pero no podría acusarse a la sociedad respectiva de propiciar la penuria de sus habitantes. Un ejemplo de esto son los casos de Suiza, Japón y Reino Unido, cuyas tasas de reemplazo se ubican alrededor de 40 %.27 También en esos países la tasa de informalidad es sustancialmente menor a la de los subdesarrollados. En forma sencilla, la ecuación siguiente refleja la influencia del salario promedio en el monto de la pensión:

Donde MP es el monto de la pensión; 0.065 es porcentaje de contribución tripartita;

El problema básico de una baja tasa de reemplazo surge cuando obedece a un salario bajo, como en el caso de México. Y esta última variable trasciende al sistema. Ya se ha anotado que la decisión de cambiarlo hacia un esquema de capitalización obedeció a la presión que ejercía el régimen de reparto sobre las finanzas públicas; pero también se ha dicho que encuadraba muy bien con la política neoliberal que acompañaba al nuevo modelo secundario-exportador. Este se fincó en la exportación de manufacturas; y para hacerlo, en los dos pilares que animan a aquella política: la apertura externa y la reforma económica del Estado.28 La primera procuró reorientar el aparato productivo hacia el exterior, al revertir el sesgo antiexportador. De esta manera, la eliminación de la protección comercial buscó cambiar la rentabilidad en favor del mercado externo y en detrimento del interno. Además, la apertura externa aspiraba a acicatear la productividad de las empresas domésticas al someterlas a la competitividad de los bienes foráneos.

Pero este propósito no fue conseguido. Como muestra el cuadro siguiente, la productividad total de los factores tuvo un crecimiento promedio negativo entre 1992 y 2016.

Tabla 1 México: Tasas de crecimiento de productividad total de los factores

| Periodo | Productividad total de los factores |

|---|---|

| 1991 | 1.01 |

| 1992 | -0.01 |

| 1993 | -1.01 |

| 1994 | 0.39 |

| 1995 | -3.58 |

| 1996 | 2.79 |

| 1997 | 1.32 |

| 1998 | 0.49 |

| 1999 | -1.67 |

| 2000 | 0.26 |

| 2001 | -2.33 |

| 2002 | -1.1 |

| 2003 | -0.61 |

| 2004 | 0.49 |

| 2005 | -0.12 |

| 2006 | 0.15 |

| 2007 | -0.96 |

| 2008 | -1.62 |

| 2009 | -3.86 |

| 2010 | 1.5 |

| 2011 | 0.22 |

| 2012 | 0.03 |

| 2013 | -0.92 |

| 2014 | 0.03 |

| 2015 | 0.14 |

| 2016 | -0.03 |

| 1991-2016 | -0.35 |

Fuente: INEGI, Productividad total de los factores.

Esta evolución no solo muestra las dificultades para impulsar la productividad conjunta del capital y del trabajo, sino también las de introducir progreso técnico. En su lugar, la política neoliberal emprendió la tarea de abatir el salario real, para fincar la competitividad en el frente externo y propiciar así una expansión acelerada de las ventas externas, aun a costa de desplazar bienes de manufactura doméstica por otros de origen foráneo. Esto terminó por afectar negativamente el salario de cotización y, por esta vía, el monto final de las pensiones.

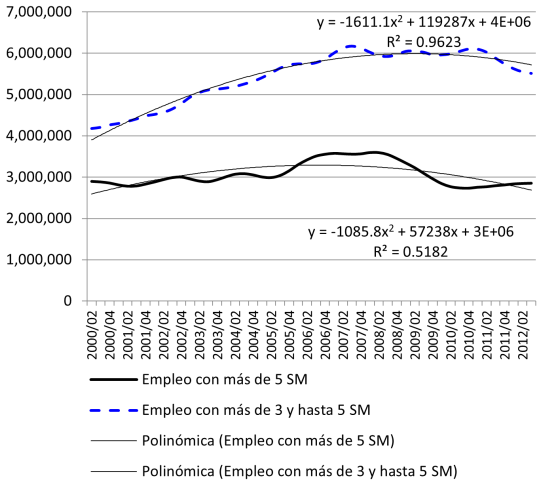

Los puestos de trabajo altamente remunerados y con probabilidad, también alta, de ser amparados por el Seguro Social, sesgan al alza el salario medio de cotización. Durante las primeras etapas de la apertura este clase de cargos aumentaron,29 en virtud de que el proceso demandó calificaciones capaces de facilitar la articulación de las cadenas productivas externas. Esto cambió a partir de la crisis de 2008-2009. Los puestos entre tres y cinco salarios mínimos y los mayores a este referente, declinaron no solo durante el colapso sino de forma permanente, como lo muestra la gráfica siguiente, que hemos reproducido textualmente de otro autor:30

Fuente: Henio Millán, En la cuerda floja. Vulnerabilidad hacia la pobreza y fragilidad laboral en México (Zinacantepec: El Colegio Mexiquense, 2013).

Gráfica 3 Empleo con percepciones superiores a tres salarios mínimos: comportamiento y tendencia de largo plazo

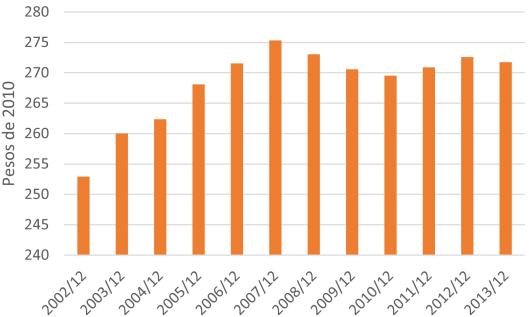

La consecuencia fue que el salario medio de cotización declinó, después de haber seguido una trayectoria contraria a la del salario mínimo.31 Esto se aprecia en la siguiente gráfica:

Fuente: elaboración propia con datos de IMSS, Salario Medio de Cotización; INEGI, Índices de Precios al Consumidor.

Gráfica 4 Salario medio real de cotización diario

De esta forma, uno de los factores que determinan el monto promedio de la pensión ha tenido un descenso a partir de 2007, que se suma a la política de depresión salarial que la política neoliberal aplicó a los salarios más bajos. Es decir, en el fondo se asiste a un dispersión menor de las pensiones; pero lo grave es que esta proclividad hacia la igualdad pensionaria es hacia abajo y no hacia arriba.

El siguiente factor que determina el monto de la pensión y, por esta vía, la tasa de reemplazo, es el rendimiento neto promedio de las Sociedades de Inversión Especializadas en Fondos de Retiro (Siefores). El primer hecho que ha llamado la atención es la comisión que cobran las Afores. A pesar de que el promedio ha tendido a reducirse permanentemente,32 es señalada como otro de los principales causantes del bajo nivel pensionario. Por ejemplo, Gómez y Kato comparan las tasas mexicanas con las chilenas y argentinas y encuentran que: a) el nivel que guardan en México es el que explica que las tasas de reemplazo sean menores que en los dos países, y b) si se adoptaran comisiones similares a Chile, esas tasas aumentarían considerablemente.33 A conclusiones similares han llegado Durán y Pena: tras advertir que no son el único factor que influye sobre la tasa de reemplazo, demuestran que cuando no se imputan comisiones, esta crece considerablemente.34

El rendimiento bruto (antes de comisiones) es considerado otro de los aspectos cruciales de la tasa de reemplazo. Con la intención de maximizarlo, se han introducido cambios que permiten ligarlo al ciclo de vida del trabajador, de tal forma que a medida que se acerca la edad de retiro, disminuyen el riesgo. De esta forma, se espera que en las primeras etapas de ese ciclo se concentren la mayoría de los riesgos y, por tanto, la rentabilidad. Sin embargo, este esquema no parece haber tenido éxito. En primer lugar, porque en las edades más tempranas de la vida laboral el monto invertible es menor que en las más avanzadas. Pero también porque el mercado de activos financieros opera en condiciones de información imperfecta. Banda y Gómez demuestran que los rendimientos de la SIEFORE básica 2 no guarda ―o guarda muy poca― relación con los del mercado;35 y Martínez y Venegas concluyen que los rendimientos no compensan el riesgo asumido al abrir la cartera de inversión a más opciones.36

Es poco probable que tras este comportamiento pueda ocultarse la influencia de algunos sesgos políticos, como sostienen Bradley, Sarno y Gabriele Zinna.37 La explicación más aceptable es la del “efecto manada”: la tendencia de las administradoras de pensiones a “seguir” a las demás a la hora de invertir en activos.38 Mientras menor es la información disponible que debería de arrojar el mercado, mayor será ese efecto, como lo han demostrado Raddatz y Schmukler para el caso chileno.39

De forma preliminar, es posible afirmar que el principal problema de las pensiones es, junto con la escasa cobertura, la baja tasa de reemplazo. Pero esta se encuentra estrechamente asociada a la política salarial que acompañó al régimen neoliberal; al flujo intermitente de entradas y salidas al mercado laboral formal; a las altas comisiones y a rendimientos brutos que no compensan el riesgo de las inversiones y que operan en mercados imperfectos en los que tiende a dominar el efecto manada.

Las reformas propuestas y la calculadora del SAR: el método de evaluación

Los determinantes que se relacionan directamente con la evaluación que se propone realizar son la tasa contributiva y el periodo exigido para ser merecedor de una pensión. Como se ha descrito, en las condiciones actuales la primera es igual al 6.5 % del salario base de cotización y la segunda equivale a 1 250 semanas.

En respuesta al cada vez más evidente fracaso del esquema de contribuciones definidas, no han dejado de surgir propuestas de reformas alternativas. Una de ellas, se propone elevar la contribución empresarial a 13.5 %, con la finalidad de que se abone al fondo de retiro 15 % de salario base, sin alterar las aportaciones del gobierno y de los trabajadores. Toda la carga adicional sería de los patrones, que aumentarían su contribución desde 5.15 %, sin cambiar la edad de retiro y las semanas de cotización.

Otra más consiste en dejar las cuotas tripartitas sin modificación alguna, para reducir -en cambio- las semanas exigidas de cotización, de 1250 a 750, con una única condición: haber cumplido 65 años. Quienes hayan cotizado este número de semanas tendrían derecho a una pensión garantizada (PG).

La forma más sencilla de evaluar ambas propuestas es usar la calculadora que el Sistema del Ahorro para el Retiro (SAR) pone a disposición del público para determinar el monto de las pensiones para el retiro programado. Sin embargo, este instrumento acusa dos obstáculos contra nuestras pretensiones: a) se mueve en un rango (entre 4 y 5 %), que no permite introducir el rendimiento neto histórico promedio: 5.4 %40, y b) tiene límites que no posibilitan el ejercicio de simulación de escalamiento de las contribuciones: las fija en el nivel actual de 6.5 %.

Estos son motivos suficientes para recurrir directamente al modelo matemático que sirve de algoritmo para operar la calculadora, según se expone en un documento de la Consar.41 Está concebido para operar en dos etapas: en la primera se estima el saldo final del ahorro para el retiro, y en la segunda se calcula el monto mensual de la pensión.

El saldo final del ahorro es el siguiente:

Donde Sf: saldo final; Si: saldo inicial, que se asume igual a cero; r(m), rendimiento real mensual, que estima en dos fases:

Por otra parte, c(m) representa comisión mensual y se calcula de la siguiente manera:

A su vez, d es la densidad de cotización, que representa el tiempo que el trabajador ha cotizado como proporción de su vida laboral. Se asume un valor de 80 %, en virtud de que es el que consigna la calculadora del SAR. Parece un supuesto poco realista: la misma Consar ubica la densidad en 51 % trabajadores registrados y en 35 % para asignados;42 pero no lo es porque 80 % de la vida laboral equivale a 1250 semanas el necesario para obtener pensión, necesaria para que calculadora estime. Ao es la aportación obligatoria y, de conformidad a la legislación vigente, es 6.5% del salario base de cotización (SBC). Este se ha calculado en 11 886 pesos, que corresponde al salario medio de cotización que reporta el Instituto Mexicano del Seguro Social para enero de 2020.43

Av: Aportación voluntaria y corresponde al ahorro voluntario individual. Se estimó como la razón entre el ahorro voluntario total (92 000 millones de pesos) y número de cuentas (65.9 millones).44 Cs es la cuota social. La aporta el gobierno (además de la contribución) a cada cotizante que tiene un salario inferior a 16 UMAs. La cuota desciende a medida que aumenta el salario. El valor correspondiente al SBC promedio es de $ 170.22 mensuales.45

La segunda fase consiste en calcular el monto de la pensión mensual de conformidad con la siguiente expresión:

Donde: URV es la Unidad de Renta Vitalicia; es decir, el factor que representa la cantidad necesaria para financiar el pago de cada peso de pensión anual al trabajador pensionado. La Consar publica el valor de estos factores cada semana. Se escogió la segunda de febrero de 2020, en el que asumió un valor de 17.75 puntos.

A fin de resaltar el significado de las estimaciones, adicionalmente se contrastan los resultados de las pensiones con las líneas de bienestar (de la pobreza) que ha estimado el Coneval. Estas líneas reflejan la cantidad necesaria para obtener un conjunto de satisfactores, sin los cuales la persona en cuestión es definida como un pobre por ingreso.

Los resultados y discusión

Al amparo de este modelo, esta sección se dedica a evaluar las dos propuestas. Primero evalúa la reducción a 750 las semanas de cotización para acceder a una PG; segundo, se realiza un ejercicio similar para la sugerencia de aumentar la cuota contributiva empresarial, y en tercer lugar, se simula un escenario alternativo en el que se combinan tanto la reducción del periodo como el aumento gradual de las contribuciones. En todos los casos, se contrasta con la situación actual.

La reducción a 750 semanas de cotización para tener derecho a la PG

Aunque es la que más se parece al viejo sistema solidario, en el fondo esta propuesta conserva el carácter básico de la transformación del sistema de pensiones: la responsabilidad individual del ahorro para el retiro. La disminución del periodo para acceder a una pensión no cambia esta condición, a pesar de que la acerque al requisito que, en este rubro, exigía el esquema anterior. La dosis solidaria provendría del Estado y no del resto de trabajadores, en la medida en que sería aquel, y no estos, el que aportaría los recursos faltantes que el posible pensionado necesitaría para comprar una renta vitalicia. Por tanto, la comparación con la situación actual es más válida que si la comparáramos con el antiguo esquema de beneficios definidos.46

Los resultados del ejercicio se presentan en el siguiente cuadro:

Tabla 2 Efectos de la propuesta de reducir el acceso a una PG con 750 semanas de cotización

| Situación actual | Propuesta | ||

|---|---|---|---|

| Acceso a pensión |

Sin acceso | Acceso a pensión | |

| Semanas | 1 250 | 750 | 750 |

| Salario base de cotización ($)‡ | 11 886.00 | 11 886.00 | 11 886.00 |

| UMA ($)† | 2 534.00 | 2 534.00 | 2 534.00 |

| Nivel salarial (UMAs) | 4.69 | 4.69 | 4.69 |

| Saldo inicial $ | 0.00 | 0.00 | 0.00 |

| Rendimiento real anual (%)* | 5.400 | 5.400 | 5.400 |

| Rendimiento real mensual (%)* | 0.44 | 0.44 | 0.44 |

| Comisión anual (%)* | 0.92 | 0.92 | 0.92 |

| Comisión mensual (%)* | 0.00 | 0.00 | 0.077 |

| n: meses para retiro | 287.67 | 172.60 | 172.60 |

| d: densidad de cotización, según calculadora (%) | 80.00 | 80.00 | 80.00 |

| Ao: aportación obligatoria ($)* | 772.59 | 772.59 | 772.59 |

| Av: aportación voluntaria ($)* | 1 396.00 | 1 396.00 | 1 396.00 |

| Cuota social ($)* | 170.22 | 170.22 | 170.22 |

| Saldo final ($) | 947 372.19 | 448 690.72 | 448 690.72 |

| URV (puntos) | 17.75 | 17.75 | 17.75 |

| 12*URV | 213.05 | 213.05 | 213.05 |

| Pensión mensual | 4 446.73 | ||

| Hipotética ($) | 2 106.04 | 3 293.30 | |

| Real ($) | 4 446.73 | Negativa | |

| Esperanza de vida a los 65: años§ | 18.30 | 18.30 | 18.3 |

| Esperanza de vida a los 65: meses | 219.60 | 219.60 | 219.6 |

| Ingreso mensual | 2 043.22 | ||

| Pensión garantizada actualizada a enero 2020 (PG): | 3 293.30 | ||

| Tasa de reemplazo (%) | 37.41 | 17.19 | 27.71 |

* Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), “Información estadística”, Gob.mx, disponible en https://www.gob.mx/consar/articulos/informacion-estadistica-61314?idiom=es (fecha de acceso: 2 de enero de 2020).

† INEGI, "Unidad de Medida y Actualización (UMA). Enero 2021", Comunicado de Prensa Núm. 008/20, 9 de enero de 2020.

‡ Instituto Mexicano del Seguro Social (IMSS), "Puestos de trabajo registrados por los patrones en el Instituto Mexicano del Seguro Social y asegurados sin un empleo asociado. Datos abiertos”, Gob.mx, disponible en http://datos.imss.gob.mx/group/asegurados (fecha de acceso: 2 de enero de 2020).

§ Organización para la Cooperación y Desarrollo Económico (OCDE), Estudio de la OCDE sobre los sistemas de pensiones: México (Ciudad de México: Consar y OCDE, 2016).

Fuente: Elaboración propia con datos de Consar.

El contraste principal es entre la situación actual y la propuesta reductiva. Sin embargo, para que las diferencias resalten, se divide la primera en dos casos: en el primero se cumplen el requisito de las 1 250 semanas; mientras que el en segundo, no. De esta forma la comparación es doble: a) cuando tanto el periodo como el derecho a pensión difieren, y b) cuando en ambas opciones se obtiene una pensión, pero con distintos periodos de cotización.

El contraste a) refleja la situación actual, en la que solamente se tiene acceso a una pensión si se alcanzan las 1250 semanas, mientras que es denegada si se cotizan 750. Los saldos finales para un cotizante promedio, con un SBC de $ 11 886, serían equivalentes a $ 947 372 y a $ 448 690, respectivamente.

En el primer caso, el monto es más que suficiente para adquirir una PG (estimada en 670 000 pesos, aproximadamente), mientras que en el segundo, no: la Afore se vería obligada a entregar el monto al derechohabiente en una sola exhibición; y, a partir de ahí, podría usarlo para financiar su vejez.

La pensión mensual correspondiente a 1 250 semanas es igual a 4 446.73 pesos, que es superior en 39 % a la línea de bienestar urbana por ingresos, estimada por el Conveval para enero de 2020,47 cuando equivalía a $ 3 195. Si el cotizante de solo 750 semanas utilizara el saldo final en asignarse una pensión mensual hipotética, esta equivaldría a un ingreso de 2 016 pesos, bajo el supuesto de que la esperanza de vida a la edad de 65 es de 18.3 años.48 Este monto estaría 34 % por debajo de la línea de la pobreza. Es decir, en las condiciones actuales, una persona que no fue pobre durante su vida laboral, pero que solamente cotizó 750 semanas, incurriría en la pobreza si decidiera retirarse. Además, las tasas de reemplazo serían 37.4 % y 17.2 %, respectivamente. Ello representa un potente incentivo para seguir trabajando más allá de la edad de retiro y hasta que las fuerzas le alcancen.

La situación cambia si al cotizante se le otorga la PG con solo 750 semanas (comparación b), como lo consigna una de las dos propuestas empresariales. Recordemos el mecanismo: mientras dure, esta es financiada con el saldo final de su cuenta individual; una vez que se agota, el Estado interviene y la cubre durante el periodo restante de su vida. Ahora la pensión es 3 % superior a la línea de la pobreza. Aunque el ingreso del pensionado cae drásticamente en ambos esquemas de cotización, en ningún caso la persona deviene un nuevo pobre. Es más, la propuesta implicaría una mayor tasa de reemplazo: 27.7 %.

Es claro que la pensión ―también en los dos escenarios― ampara solo a una persona. El supuesto que respalda este resultado es que a la edad de retiro, ya no tiene dependientes y ha finiquitado ciertos gastos que fueron labrando su patrimonio durante su vida laboral. De no cumplirse, la situación sería mucho más dramática.

Aumento gradual de la contribución para el fondo del retiro

La segunda propuesta empresarial consiste en aumentar gradualmente la contribución para el fondo de retiro de los trabajadores. Los empresarios aglutinados en el Consejo Coordinador Empresarial (CCE) son quienes la sostienen y, además, ofrecen hacerse cargo. Aunque la esgrimen en un escenario en el que no se modifica el periodo para acceder a una pensión (1 250 semanas), el ejercicio de simulación que se realiza incluye un escenario alternativo (B), que incluyen el acceso a una PG con solo 750 semanas de cotización. La justificación es que el gesto generoso de los hombres de negocios puede no traducirse en un bienestar mayor de los pensionados, si se considera que el porcentaje de personas en edad de retiro que alcanza las 1 250 semanas es muy reducido. Los resultados se presentan en el cuadro siguiente:

Tabla 3 Efectos de aumento gradual en la contribución para el retiro

| Escenario A | SBC=11 886 | Semanas: 1250 | ||

| Contribución | Saldo final | Pensión mensual | Tasa de Reemplazo | |

| (%) | Pesos | (%) | ||

| 6.5 | 947 372.2 | 4 446.7 | 38.66 | |

| 8 | 1 019 416.0 | 4 784.9 | 41.60 | |

| 10 | 1 115 474.5 | 5 235.8 | 45.52 | |

| 11.5 | 1 187 518.3 | 5 573.9 | 48.46 | |

| 13.5 | 1 283 576.8 | 6 024.8 | 52.38 | |

| 15 | 1 355 620.6 | 6 362.9 | 55.32 | |

| Escenario B | SBC=11 886 | Semanas: 750 | ||

| Contribución | Saldo final | Pensión mensual | Pensión Hipotética | Tasa de reemplazo |

| (%) | (PG o más) | (pesos) | Hipotética (%) | |

| 6.5 | 448 690.7 | 3 293.3 | 2 106.0 | 18.3 |

| 8 | 482 811.8 | 3 293.3 | 2 266.2 | 19.7 |

| 10 | 528 306.7 | 3 293.3 | 2 479.7 | 21.6 |

| 11.5 | 562 427.8 | 3 293.3 | 2 639.9 | 23.0 |

| 13.5 | 607 922.6 | 3 293.3 | 2 853.4 | 24.8 |

| 15 | 642 043.8 | 3 293.3 | 3 013.6 | 26.2 |

Fuente: elaboración propia con datos de la Tabla 2.

Como se puede apreciar, el principal impacto bajo el escenario A es el aumento de la tasa de reemplazo: de 38 a 55 %, al final de periodo, lo que equivaldría elevar la pensión mensual en 43 %. Es decir, a pesar de que al terminar el periodo de ajuste la tasa contributiva se multiplica por 2.3, el monto de la jubilación no aumentaría ni siquiera en la mitad. Ello refleja que, en las condiciones actuales, el esquema pensionario es notoriamente regresivo: de haber aumentado en la misma proporción que la tasa, la pensión habría sido de $ 10 227, que equivaldría a una tasa de reemplazo de 86 %.

Para alcanzar la tasa de reemplazo recomendada por la OCDE (70 %), sería necesario que, bajo el escenario de cotización de 1 250 semanas, la porción contributiva fuera igual a 23.69 % del salario medio de cotización. Es decir, alrededor de ocho puntos porcentuales más que la propuesta del Consejo Coordinador Empresarial (CCE). Ello implica esfuerzos adicionales para: a) emprender una decisiva política de recuperación del salario; b) elevar más la cuota empresarial y/ o gubernamental, y c) una combinación de las dos anteriores. La primera implicaría la posibilidad de que, después de recobrar cierto nivel de la pérdida, los salarios pudieran transformarse en una fuente adicional del ahorro del trabajador. Pero hay que repetirlo: una vez que se ha resarcido la remuneración salarial, después de décadas de política deliberada de pérdidas.49 La segunda opción implica, por un lado, activar una política más moderada de ganancias, en el que el factor distributivo de la actividad económica adquiera un peso mayor que el que tuvo durante el periodo neoliberal. Y, por el otro, un involucramiento más decidido del Estado en la tarea de garantizar un retiro digno; incluso, abrir la puerta a la posibilidad de que de nuevo vuelva a hacerse cargo del sistema, pero bajo un esquema que atienda el problema del envejecimiento de la mano de obra, sin que ello signifique -como en el pasado reciente- renunciar de esta responsabilidad solidaria.

El escenario B trata de examinar la propuesta de aumento gradual en las contribuciones empresariales, pero al amparo del supuesto de 750 semanas de cotización. Si este periodo es suficiente para acceder a una PG, el ejercicio no difiere en mucho del que se realizó en el apartado anterior: el monto mensual del retiro asciende a $ 3 293, suficiente para cubrir la línea de bienestar. En caso contrario, la recomendación empresarial no altera significativamente las cosas: aunque la pensión mensual aumenta en 43 %, no sería suficiente para cubrir las necesidades que ampara la línea de bienestar, una vez que se haya logrado una tasa contributiva de 15 %. Es decir, aquella persona que no fue pobre durante su vida laboral, lo sería al retirarse, aun cuando se elevase la aportación empresarial a la cuota propuesta. Para evitar que el potencial pensionado incurriera en la pobreza, sería necesario una contribución total equivalente a 16.7 %; es decir, solo 1.7 puntos porcentuales más.

Este hecho sugiere que no es muy grande el esfuerzo para evitar la pobreza del pensionado promedio, si nos atenemos únicamente a las cuotas. Para plantearlo de otra forma: si se quiere evitar que el retiro arrastre a esa condición a los pensionados, bajo el supuesto de que se conserva el sistema de capitalización individual, la mejor opción consiste en modificar el periodo de acceso a una pensión a 750 semanas de cotización. El Estado cubriría la PG durante el lapso de vida que el individuo no pueda financiar. Además, se cubriría una mayor proporción de empleados que, por su bajo lapso de cotización, no serán merecedores de esta prerrogativa.

La segunda mejor opción consiste en conservar el esquema actual de 1 250 semanas y elevar la contribución a, por lo menos, 16.7 % del salario medio de cotización. Esta alternativa es inferior a la primera porque, aunque ambas libran al retirado de la pobreza, tanto el monto mensual como la cobertura son menores. Más precisamente: resuelve el problema de la pobreza, pero no el de acceso a la pensión.

Conclusiones

La adopción de un sistema de pensiones de capitalización individual a través de contribuciones definidas fue la respuesta del gobierno mexicano a las crecientes dificultades que, para las finanzas públicas, arrojaba el esquema solidario de reparto. Con ello se pretendía aliviar la presión fiscal. En el fondo, esta forma de atender el problema consistió en transferir a los trabajadores la tarea de financiar el retiro durante su vejez.

El resultado ha sido la configuración de un panorama jubilatorio que no satisface a nadie. El gobierno no se ha librado cabalmente de la presión fiscal de las pensiones, mientras los trabajadores encaran la expectativa de un retiro colmado de penurias. Entre ellas, la relacionada con la pobreza es quizás la más relevante, en virtud de que este es el destino que les espera -incluso- a quienes no era pobres durante su vida laboral, pero no lograron cotizar durante las 1 250 semanas que prescribe la ley. A quienes lo consiguieron, por otro lado, el destino les depara una pensión mensual equivalente a 37.41 % de su salario medio de cotización.

La inconformidad con el sistema pensionario campea en México. Esto ha llevado a que, ante la llegada del nuevo gobierno, varios grupos de empresarios hayan esgrimido dos propuestas para salvar el sistema de capitalización individual y, al mismo tiempo, aliviar la ominosa perspectiva que ofrece la jubilación remunerada. La primera de ellas consiste en modificar la legislación para permitir que los individuos puedan acceder a una pensión garantizada con solo 750 semanas de cotización. La segunda, en cambio, deja inalterado el periodo obligatorio y ofrece elevar la cuota empresarial hasta cubrir, gradualmente, 15 % del salario mínimo de cotización, sin modificar las aportaciones del trabajador y del gobierno.

Al evaluar ambas propuestas, este ejercicio concluyó que la primera es la mejor opción, en la medida en que la pensión garantizada excede ligeramente la línea de bienestar y, al mismo tiempo, resuelve en parte el gravísimo problema de cobertura, que exhibe la dificultad de numerosos trabajadores para acceder a una pensión por no cumplir con las semanas exigidas de cotización. Además, los estudios demuestran que las personas de menores ingresos tienen una menor densidad de cotización50 que los de mayores emolumentos. En este sentido, la reducción de las semanas beneficiaría principalmente a los más pobres. Esta propuesta, en el fondo, traslada la responsabilidad del financiamiento del retiro al Estado, sin que se vea obligado a regresar al esquema de reparto solidario. El costo para los empresarios es nulo.

Si bien representa una mejora, la segunda recomendación no resuelve el problema de la pobreza inminente, si no se alcanza el periodo exigido de cotización. Si se examina al amparo del supuesto de una persona que ha logrado 750 semanas, el monto de la pensión no es capaz de cubrir la línea de bienestar al lograr la contribución objetivo (15 %). Sin embargo, solo son necesarios 1.7 puntos porcentuales adicionales para evitar que el cotizante incurra en la pobreza. No es mucho el faltante. Sin embargo, esta opción es inferior a la primera, en la medida en que no es eficaz para derribar las barreras de acceso a una pensión, que es otra de las dimensiones cruciales que debe encarar cualquier remedio del sistema pensionario.

Por tanto, una jerarquía de opciones debería de arreglarse de la siguiente manera: en primer lugar, recuperar el sistema solidario de reparto, en el que el Estado se encargue de financiar el retiro y de cobrar las cuotas asociadas. Esta opción es la más recomendable, pero se antoja difícil en tanto no haya una verdadera reforma fiscal y, especialmente, un impuesto ad hoc para este propósito. Las propuestas empresariales se encuadran en un marco que trata de conservar el mecanismo de capitalización individual. Dentro de este marco, se impone como mejor alternativa la reducción del periodo de cotización exigido. Es la siguiente mejor opción. Se resuelve tanto el problema de cobertura como el de pobreza. En un plano inferior, se erige como tercera mejor opción la elevación de las cuotas contributivas, idealmente a 16.7 %, porque combaten la proclividad hacia la pobreza, pero dejan en pie el problema de la cobertura. Y, por último, la peor opción es dejar las cosas como están.