nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

América Latina ha sido testigo de las transformaciones del sistema económico mundial que fueron resultado del desarrollo tecnológico generado por los centros industriales y los consecuentes cambios en la matriz energética que éstos han demandado. Su papel principal ha sido ser proveedores de materias primas no renovables asociadas de modo directo con la generación de energías de fuentes fósiles y otros minerales asociados indirectamente con éstas. De todas, la más importante es el petróleo que, aunque no es un recurso significativo para todos los países de la región, desplegó la infraestructura al permitir un rápido desarrollo de los medios de transporte que se basaron en la combustión interna y que pronto transformaron el rostro de las ciudades, mejoraron mucho la calidad de vida de muchas familias, aceleraron los procesos productivos de las empresas y generaron beneficios para la sociedad en general.

Sin embargo, ese desenvolvimiento económico que acompañó al petróleo trajo consigo otros problemas en la región: el desarrollo desigual de las ciudades en comparación con las áreas rurales hizo que las primeras saturaran su capacidad de carga con acelerada velocidad, esto implicó que poco a poco surgieran problemas de contaminación del aire, manejo de residuos sólidos, reducción y desaparición de áreas verdes dentro del espacio urbano por una alta demanda de vivienda y falta de planeación del territorio, modificación de los vectores de insectos y faunas que tuvieron que abandonar el espacio que de origen ocupaban, la contaminación por ruido, entre muchos otros. Aun con todos estos problemas, la región no se convirtió en una de las principales emisoras de gases de efecto invernadero (GEI) antropogénicos causantes de la crisis climática mundial, pero, estos cambios, que también se han suscitado a nivel mundial, han tenido como su exponente más letal la crisis sanitaria mundial por la propagación de la Covid-19, que golpeó de forma desigual la región de América Latina y el Caribe, una de las más afectadas.

Aunque el desequilibrio del sistema climático es evidente, no ha sido suficiente acelerar el proceso que permita a las sociedades y al sistema productivo generar las condiciones para la adaptación e impulsar medidas de mitigación en áreas en las que aún existe margen de maniobra para mejor protección de las zonas más vulnerables a los efectos de dicha crisis. América Latina y el Caribe se enfrentan a la paradoja de ser una región que contribuye poco en términos de las emisiones que genera; al mismo tiempo que es altamente vulnerable a los efectos adversos del cambio climático (Casas, 2017: 10).

En este contexto, la región se enfrenta a otra contradicción: desarrollar las capacidades productivas y tecnológicas que le permitan aprovechar por completo su potencial en materia de recursos naturales, en particular, el aprovechamiento de sus reservas en tierras raras; o sólo ser un observador externo de la transformación de la matriz energética a escala mundial. La encrucijada consiste en que el aprovechamiento de ese potencial implica la intensificación de las dinámicas de privatización y extractivismo de la naturaleza, como lo sugieren los trabajos de Puyana y Rodríguez (2022) para México y para la región de América del Norte. Esto traería como resultado la intensificación de los conflictos sociales ya presentes en la región, que ponen en evidencia los altos costos del extractivismo en materia ecológica y con efectos nítidos en poblaciones vulnerables, como es el caso de mujeres y comunidades tradicionales, indígenas y afrodescendientes (Villarreal y Echart, 2018: 161).

Al complejo entramado económico y social al interior de la región hay que agregar un contexto internacional recurrentemente adverso que se caracteriza por una clara crisis del modelo nuevo-liberal que impulsó el proceso de apertura y desregulación de los mercados de bienes y servicios, así como de los mercados financieros y bursátiles que enmarcó a los procesos de desenvolvimiento económico alrededor del mundo durante las últimas cuatro décadas. La evidencia de esto es el agotamiento y consecuente estancamiento de las economías de Europa y Estados Unidos, incapaces de hacer partícipes a sus ciudadanos de los beneficios del modelo de economía abierta en el marco de la crisis del multilateralismo, la revisión y reversión de los procesos de apertura económica y financiera (Correas, 2020), además del surgimiento de otros actores en condiciones de ocupar el liderazgo y disputar la hegemonía de las potencias económicas tradicionales.

En este contexto, China se encuentra en la ruta de recuperar el papel central que ocupó en otros periodos de la historia dentro del sistema económico mundial; ha irrumpido a escala global, inundando con sus productos los mercados locales y desplazando a las empresas nacionales en un buen número de sectores productivos. Además, ha desarrollado sectores de alta tecnología, primero copiando a los países líderes en la vanguardia de la frontera tecnológica y, posteriormente, generando una industria con tecnología y nombre propio, pero esta estrategia no es característica sólo de China, sino una regularidad dentro del continente asiático. De acuerdo con Polanyi (2018), el despegue del continente se explica por abandono de las ventajas comparativas de las tecnologías intensivas en mano de obra y a una sólida dirección política que dio ventajas a China y otros países de la región para construir una base industrial con una alta tasa de inversión doméstica, antes de abrirse al comercio y buscar asociaciones con compañías fuera de sus fronteras. Esto permitió que el impulso del desarrollo en ese continente fuera interno, independiente y con el objetivo de cerrar la brecha tecnológica con los países más avanzados.

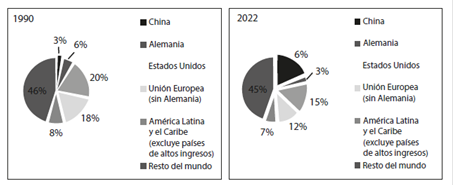

En términos cuantitativos, el éxito de China ha dado como resultado que en 2022 contribuyera con 18% de la producción global ajustada por paridad de poder de compra (PPP); este dato contrasta significativamente con 3% que aportaba ese mismo país en 1990; en contraste Estados Unidos, la Unión Europea, Alemania y América Latina han reducido su contribución, como se puede observar en la Gráfica 1.

Fuente: Elaboración de los autores con datos del WDI (2024).

Gráfica 1 Comparación de la contribución de países a la producción global ajustada por PPP

Aun con estos avances y de acuerdo con Slipak (2014), la posición de China en el nuevo orden global no permite referirnos a éste como el nuevo líder hegemónico. Esta idea concuerda con lo expresado por Kari Polanyi al señalar que “China es todavía un país en desarrollo relativamente pobre y experimenta una trasformación única por su envergadura en un mundo que se halla en transición precaria de la hegemonía del Occidente hacia un futuro incierto” (Polanyi, 2018: 399), y con la categorización propuesta por Cheng y Zhai (2021) no está en la bibliografía que clasifican a China como una economía “quasi centro” por encima de otros países periféricos, pero todavía por debajo de países del centro. Además, hay que hacer referencia a la importancia de indicadores no cuantitativos que son decisivos en la clasificación de la economía china; uno de esos factores es el sorprendentemente dinámico desarrollo de su ciencia y tecnología (Salát, 2023: 21).

Esto último es lo que explica que China sustente ya el monopolio de las tierras raras a nivel mundial y, consecuentemente, esté en condiciones de liderar los procesos de transición energética no sólo por su posesión y ventaja en materia de dichos recursos, sino porque está en condiciones de comandar las cadenas globales de valor vinculadas con la producción de la tecnología en la que se basan las energías renovables y en las que dichos materiales desempeñan un papel crítico. Todo esto bajo la consideración de que, en materia de comercio, las vinculaciones entre China y América Latina han reproducido relaciones centro-periferia (Dussel y Ortiz, 2021: 55). Esto coloca a la región frente a dos retos importantes: primero, que su incursión en el mercado internacional de tierras raras estará supeditada al liderazgo de China en ese mercado y segundo, su transición energética estará condicionada al intercambio desigual de recursos naturales por tecnología con ese mismo país.

De esta forma, el objetivo del presente análisis es dar cuenta de las oportunidades y retos de América Latina en su incursión en el mercado internacional de tierras raras, así como en el aprovechamiento de dichos recursos. A partir de esto, se hace una revisión de literatura y se presenta una síntesis y caracterización de la información estadística disponible. Así, nos proponemos dar respuesta sobre cuáles son las oportunidades y retos de la incursión de la región en el mercado de tierras raras, quiénes son los posibles actores relevantes que puedan encabezar dicha incursión y cuál tendría que ser la política que garantice el mejor aprovechamiento del recurso sin dejar de lado el desarrollo sustentable de la región. Se concluye que la principal restricción a la que se enfrenta la región es de carácter tecnológico; que uno de los principales actores es Brasil por el análisis de incidencias de tierras raras y, por último, se propone la vuelta a la política industrial sin dejar de lado el carácter transversal de la política ambiental. De esta forma, el trabajo se estructura como sigue: además de la presente introducción, en la primera sección se examinan las principales características y tendencias del mercado internacional de tierras raras, así como su estrecha vinculación con el desenvolvimiento de las energías renovables; en la segunda sección se presentan las tendencias de las energías renovables en el ámbito internacional y regional para identificar a sus actores, oportunidades y retos; por último se presentan las principales conclusiones, algunas sugerencias de política pública y se enuncian los temas de investigación futuros.

TIERRAS RARAS: ENTRE EL MONOPOLIO Y LA GUERRA COMERCIAL

Las tierras raras o metales raros son un grupo de al menos 17 minerales presentes en la corteza terrestre. “Estos son vitales para las modernas tecnologías y para la sociedad”, por lo que son considerados “elementos críticos más críticos” (Jowitt et al., 2018: 1).1 Su utilización en los procesos de producción no es reciente y ha estado presente en el desarrollo de un número importante de tecnologías entre las que destacan las tecnologías de la información y las telecomunicaciones, entre otras. Así, las tierras raras han formado parte de las grandes transformaciones de una sociedad en constante desarrollo y, actualmente, son uno de los factores más importantes dentro de la transición energética hacia tecnologías bajas en emisiones.

La transición energética hacia una matriz baja en carbono y la penetración de las energías renovables y la electromovilidad están basadas en tecnologías intensivas en minerales. A medida que aumente el despliegue de estas tecnologías, la demanda de minerales aumentará significativamente. El éxito de la transición energética dependerá, en gran medida, de la disponibilidad y suministro de minerales, lo que incentivará una mayor actividad extractiva, con efectos directos e indirectos positivos y negativos para los países (Leañez, 2022: 9).

Cuadro 1 Tierras raras y su utilización

| Elemento | Símbolo | Usos |

|---|---|---|

| Lantano | La | Óptica, baterías, catálisis |

| Cerio | Ce | Aplicaciones químicas, coloración, catálisis |

| Praseodimio | Pr | Imanes, iluminación, óptica |

| Neodimio | Nd | Imanes, iluminación, láseres, óptica |

| Prometio | Pm | Uso limitado debido a la radioactividad, utilizado en pinturas y baterías atómicas; muy raro en la naturaleza |

| Samario | Sm | Imanes, láseres, másers |

| Europio | Eu | Láseres, televisión en color, iluminación, aplicaciones médicas |

| Gadolinio | Gd | Imanes, cristalería, láseres, generación de rayos X, aplicaciones informáticas y médicas |

| Terbio | Tb | Láseres, iluminación |

| Disprosio | Dy | Imanes, láseres |

| Holmio | Ho | Láseres |

| Erbio | Er | Láseres, siderurgia |

| Tulio | Tm | Generación de rayos X |

| Iterbio | Yb | Láseres, aplicaciones de la industria química |

| Lutecio | Lu | Aplicaciones médicas y en la industria química |

| Escandio | Sc | Aleaciones en ingeniería aeroespacial, iluminación |

| Itrio | Y | Láseres, superconductores, filtros de microondas, iluminación |

Fuente: Datos obtenidos y traducidos por los autores a partir de Jowitt et al., (2018).

Así, su aprovechamiento conlleva múltiples dificultades para los países poseedores de estos recursos. La primera de ellas radica en que su extracción tiene como resultado un número importante de consecuencias ambientales en un contexto en el que los efectos negativos del cambio climático (CC) ya son evidentes a escala mundial y con efectos sobre todo adversos para América Latina. En segundo lugar, los países de América Latina que potencialmente podrían ser extractores y exportadores de estas tierras tienen restricciones tecnológicas que refuerzan su posición como exportadores de materias primas sin aprovechar el potencial como exportadores de tecnología menos intensiva en emisiones de gases de efecto invernadero (GEI), debido, en especial, a la posición de la región lejos de la frontera tecnológica que la imposibilita a incursionar en partes de la cadena global de producción en la que se incorpora mayor valor agregado. La tercera se relaciona con un proceso de producción más complejo que pasa por el hecho de que las nuevas tecnologías de producción de energías renovables no requieren una mayor cantidad de minerales, pero sí una cantidad muy diversa de los mismos (Valero, 2019), adicionado a un conjunto de demandas secundarias de otros materiales que imposibilitan el proceso de desacoplamiento en términos de las emisiones producidas. Estas restricciones limitan la posibilidad de los países de la región de incorporarse e incursionar con éxito en un mercado mundial de tierras raras hoy dominado por China, país que no sólo domina la posesión de tierras raras, sino también su extracción, refinamiento y aprovechamiento. Chomón y Ganser (2021) ubican a China como el principal importador de tierras raras en el mundo y el principal consumidor, con una absorción de poco más de 70% de la producción mundial, seguido de Australia con 11% y Estados Unidos con 8%.

Llama la atención que únicamente un país latinoamericano forma parte del grupo de los primeros diez países con reservas de tierras raras: Brasil; que al igual que Rusia se coloca en la tercera posición como poseedor de estos recursos con 15% de las reservas totales a nivel mundial; atrás de China que tiene poco más de 31% y apenas debajo de Vietnam que cuenta con 15.72% de éstos. Es decir, China es el líder en materia de reservas, mientras que su más cercano competidor cuenta con apenas la mitad de las reservas de éste. Todavía más significativo es que los primeros cinco países con reservas, los ya mencionados más Canadá, concentran 88% de las reservas mundiales.

Cuadro 2 Grandes reservas de tierras raras por país y participación en las reservas totales en 2022

| País | Reservas en miles de ton reo | % sobre reservas mundiales |

|---|---|---|

| China | 44 000 000 | 31.44 |

| Vietnam | 22 000 000 | 15.72 |

| Brasil | 21 000 000 | 15.00 |

| Rusia | 21 000 000 | 15.00 |

| Canadá | 15 100 000 | 10.79 |

| India | 6 900 000 | 4.93 |

| Australia | 4 200 000 | 3.00 |

| Estados Unidos | 2 300 000 | 1.64 |

| Groenlandia | 1 500 000 | 1.07 |

| Tanzania | 890 000 | 0.64 |

| Sudáfrica | 790 000 | 0.56 |

| Otros países | 280 000 | 0.20 |

| Total | 139 960 000 | 100 |

Fuente: elaboración de los autores con datos de U.S. Geological Survey (2023).

Además, sólo cuatro países concentran 78% de las exportaciones de tierras raras en el mundo: China (27.23%), Malasia (22.7%), Estados Unidos (17.15%) y Japón (10.81%). Llama aún más la atención que sólo dos países concentren 63% de la importación de estas tierras: China (49.54%) y Japón (13.35%). De hecho, para China, la relación entre las exportaciones de tierras raras con relación a sus importaciones es de 47%; lo que significa que el tamaño de sus importaciones es de poco más del doble de sus exportaciones; esto convierte a China en un importador neto de tierras raras a pesar de tener una posición predominante en materia de reservas. Además, esta situación contrasta con la posición de Estados Unidos que para ese mismo año era un exportador neto de estos minerales.

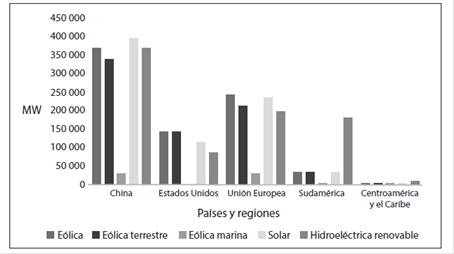

Como señala Valero (2019), China tiene claro que los beneficios de dichos materiales no los obtendrá de su venta a otros países, sino del desarrollo de la tecnología que le permita estar a la vanguardia en diferentes áreas, entre ellas, la producción de energías renovables. Esto coloca al colosal asiático en una posición privilegiada para liderar la transición energética a nivel mundial y con especial influencia en África y América Latina y el Caribe. De acuerdo con el US Geological Survey (2023), China destaca como el principal productor de tierras raras en el mundo con una extracción de 168 000 toneladas en 2021 y 210 000 toneladas en 2022, y una reserva de 44 000 000 de toneladas, sin contar la producción y comercialización ilegal de tierras raras. De acuerdo con datos proporcionados por la Agencia Internacional de Energía en 2023, China es el principal productor y procesador de tierras raras en el mundo, produce alrededor de 75% de las tierras raras y procesa cerca de 85% de la producción mundial (IEA, 2024, 181). Además, encabeza a los países y regiones que cuentan con capacidad instalada para la generación en diferentes energías renovables como se muestra en la Gráfica 2.

Cuadro 3 Principales países exportadores de tierras raras 2021*

| País | Exportaciones | % del total |

|---|---|---|

| China | 497 775 | 27.23 |

| Malasia | 414 980 | 22.70 |

| Estados Unidos | 313 572 | 17.15 |

| Japón | 197 630 | 10.81 |

| Francia | 67 028 | 3.67 |

| India | 50 067 | 2.74 |

| Finlandia | 43 045 | 2.35 |

| Estonia | 38 945 | 2.13 |

| Noruega | 31 512 | 1.72 |

| Países Bajos | 29 056 | 1.59 |

| Alemania | 26 046 | 1.42 |

| Corea del sur | 25 088 | 1.37 |

| Rusia | 21 008 | 1.15 |

| Mundo | 1 828 004 | 100 |

*Los datos corresponden al rubro 2846 Compounds, inorganic or organic, of rare-earth metals, of yttrium or of scandium or of mixtures of these metals.

Fuente: elaboración de los autores con datos obtenidos de ITC, Trade Map, list of exporters for the selected product. Consultado el 31 de marzo de 2023.

Cuadro 4 Principales países importadores de tierras raras 2021*

| País | Exportaciones | % del total |

|---|---|---|

| China | 1 059 457 | 49.54 |

| Japón | 285 482 | 13.35 |

| Estados Unidos | 139 596 | 6.53 |

| Tailandia | 92 286 | 4.32 |

| Corea del sur | 89 346 | 4.18 |

| Taiwan (China Taipéi) | 77 759 | 3.64 |

| Vietnam | 73 872 | 3.45 |

| Alemania | 47 195 | 2.21 |

| Rusia | 37 954 | 1.77 |

| Francia | 37 204 | 1.74 |

| Filipinas | 28 586 | 1.34 |

| India | 18 557 | 0.87 |

| Estonia | 16 770 | 0.78 |

| España | 16 754 | 0.78 |

| Mundo | 2 138 636 | 100 |

* Los datos corresponden al rubro 2846 Compounds, inorganic or organic, of rare-earth metals, of yttrium or of scandium or of mixtures of these metals. Fuente: elaboración propia con datos obtenidos de ITC, Trade Map, list of importers for the selected product. Consultado el 31 de marzo de 2023.

No hay que perder de vista que la posición actual de China en el mercado de tierras raras no hubiera sido tal si, por ejemplo, Estados Unidos no hubiera dejado a un lado su incursión en el mercado por cuestiones regulatorias y medioambientales. De acuerdo con Canals (2014) el cierre de una de las mineras más importantes de la industria en ese país a principios del presente siglo se debió a la gran competencia con las minas chinas y a las críticas, por parte de varios sectores de la sociedad, a la seguridad medioambiental. El cierre de esta importante fuente de extracción de tierras raras le dio un impulso a la producción china y a partir de entonces el dominio sobre el mercado por parte de China ha sido amplio. A partir de 2010, dadas las restricciones que el gobierno chino realizó a las exportaciones de tierras raras principalmente a Japón, se ha desatado una polémica a escala mundial por el posible abuso del poder de mercado que China posee y que le permite manejar la oferta a conveniencia, ya que el precio de estos minerales es muy volátil con respecto a las restricciones comerciales que el gobierno chino realiza.

A partir de que las restricciones a las exportaciones se relajaron en 2011, el precio de los metales raros también se estabilizó, pero otros países como Estados Unidos, Japón, Australia y Canadá vieron necesaria una reestructuración de la oferta mundial de estos elementos, lo que propició que Estados Unidos reabriera las minas que había cerrado; Australia intensificó la extracción de tierras raras en el oeste del país, Canadá cuenta con numerosos proyectos de exploración y Japón puso en marcha un vasto programa de reciclaje de tierras raras y ha dado un enorme impulso a la investigación relacionada con la búsqueda de minerales sustitutos.

Fuente: elaboración propia de los autores con base en datos de la Agencia Internacional de Energía (Irena, 2023).

Gráfica 2 Capacidad instalada por país o región y según tipo de energía

A partir de la década de 1990, China incursionó en este mercado y al paso de los años se ha convertido en el principal productor mundial. El auge de China como principal productor de tierras raras en el ámbito mundial se debe, además de la política ejecutada por otros países productores en torno a estos recursos, a su política interna basada en dos principios fundamentales: 1) limitar la salida de estos minerales por medio de la imposición de aranceles y la aplicación de incentivos para su almacenamiento y 2) establecer requisitos medioambientales muy laxos para la explotación de las minas.

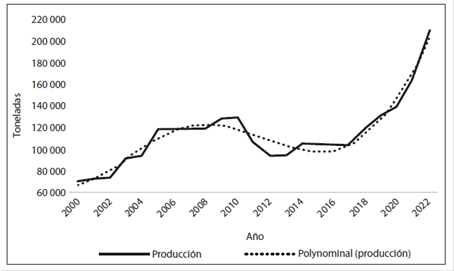

En la Gráfica 3 se muestra cómo es que la extracción de tierras raras por parte de China se ha intensificado, pasando de extraer cerca de 70 000 toneladas en 2000 a 210 000 toneladas en 2022, lo que implica que su producción se multiplicó por 33 y creció a una tasa de crecimiento media anual (TCMA) de 5% durante esos 22 años.

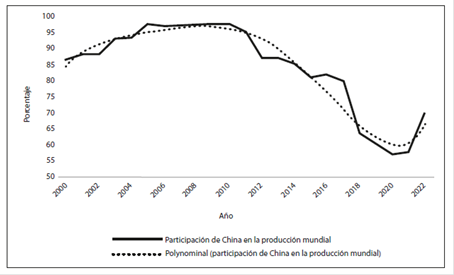

No hay que perder de vista que la producción creció significativamente desde 2000 y con ello la proporción de ésta con relación a la producción mundial que se estabilizó en torno a 95% durante el quinquenio 2005-2011. Sin embargo, a partir de ese año la proporción de esta con relación a la producción mundial se contrajo, aunque la producción siguió creciendo incluso con mayor celeridad que el periodo previo. Esto pudo haberse debido a la competencia entre productores internos, pero también a la intensificación de la guerra comercial con Estados Unidos que se tradujo en restricciones para comerciar tierras raras y otros elementos clave para la producción de bienes de alta tecnología. Desde la perspectiva del mercado, China pudo haber restringido la cantidad ofertada para inflar los precios en el contexto en que Estados Unidos buscaría fuentes alternativas para satisfacer su demanda de dichos materiales, pese a ser exportador neto de los mismos.

Fuente: elaboración de los autores con base en datos de U.S. Geological Survey (2000-2023).

Gráfica 3 Producción anual de tierras raras en China (2000-2022).

De lo anterior, podemos deducir que el éxito de China en el mercado de las tierras raras se debe a diversos factores entre los que destaca su geología, la participación que el Estado tiene en la economía, las normas medioambientales y laborales flexibles, la apatía política que algunos países tuvieron a inicios de la década de los 2000 cuando parecía poco viable extraer tierras raras; así como en su capacidad de generar condiciones propicias para el desarrollo tecnológico que garantizará el aprovechamiento de esos recursos, un reflejo de ello fue el incremento de la proporción de su gasto en investigación y desarrollo (I&D) que en 2005 representaba apenas 1.31% de su producción interna total, en contraste con 2.43% en 2021 (Banco Mundial, 2024). Sin embargo, este éxito conlleva restricciones para los países que puedan tener algún potencial en la extracción de estas tierras; al mismo tiempo que se refuerza y retroalimenta una estructura de mercado monopólica dentro del sector en términos de un monopolio tecnológico con una posición preponderante en materia de reservas, refinación y producción como proporción de la producción global.

Fuente: elaboración de los autores con base en datos de U.S. Geological Survey (2000-2023).

Gráfica 4 Participación de China en la producción mundial de tierras raras 2000-2022.

LA TRANSICIÓN ENERGÉTICA DEPENDIENTE DE AMÉRICA LATINA

El desarrollo de tecnología asociada a la generación de energía con fuentes más amigables con el medio ambiente, comúnmente llamadas fuentes de energía renovables, no es nuevo. Cabe destacar que desde la última década este tema se encuentra en el centro de la discusión en el ámbito internacional. Las principales implicaciones para algunos países de América Latina en cuanto a esta transformación es el hecho de dejar de percibir ingresos de corto plazo por la venta de combustibles fósiles, minerales y otras actividades extractivas y la existencia de una infraestructura que se desarrolló paralelamente a los medios de transporte que utilizaban dichos combustibles y que hoy demanda enormes cantidades de recursos para adaptarlas a las nuevas tecnologías.

Por otro lado, la fragilidad fiscal de los Estados nacionales que derivó, en gran medida, de las transferencias de capital del sector público al privado, incluso de aquellos que presumían surgir de la izquierda revolucionaria en América Latina, condicionó que éstos estuvieran dispuestos a convivir con un “nuevo extractivismo” que mantiene vigentes los agravios sociales y ambientales. De acuerdo con Gudynas:

el extractivismo convencional, y en especial aquel de las décadas de 1980 y 1990, se caracterizaba por el acotado papel del Estado, transfiriendo al mercado la marcha de los emprendimientos, y desembocando en una fuerte transnacionalización. En el neoextractivismo, el Estado es mucho más activo, con reglas más claras (independientemente si estas sean buenas o no), y no necesariamente orientado a servir a “amigos” del poder político (Gudynas, 2011: 79).

Además de carecer de una estrategia de largo plazo que sustente la extracción para beneficio de las sociedades de la región. De esta forma, la transición energética está condicionada por los intereses de una clase gobernante que carece de estrategias ambientales de largo plazo y que se configura como una restricción interna. La siguiente restricción la impone el sector externo, que condiciona dicha transición a la dinámica de un mercado controlado por China, que posee una clara consigna de aprovechar su potencial, con la disposición de asumir los costos ambientales que dicha estrategia conlleva.

Esta restricción podría materializarse en la forma tradicional dentro del sistema centro-periferia, es decir, en el deterioro de los términos del intercambio y en la incapacidad de la región de influir en la determinación de precios en el contexto de marcados monopólicos. Además, la incursión de los países de la región en ese mercado estará condicionada por el éxito de las energías renovables, mismas que en materia de cadenas globales de valor están también vinculadas a la economía china.

Así, los escenarios de transición se prefiguran complejos y supeditados tanto por restricciones internas como externas. Desde la perspectiva de la producción, el panorama no es más halagador. Como lo señala Valero (2019), la producción de renovables no nos enfrenta a la necesidad de una cantidad grande de material, sino al requerimiento de pequeñas cantidades de un amplio abanico de elementos, entre los que se encuentran las tierras raras y otros elementos que, si bien no son escasos en la corteza de la tierra sí son de difícil extracción, refinación y comercialización. Esto implica que conforme la transición energética empiece a acelerarse, la producción de bienes y servicios se hará más compleja también y quizá más cara en la medida en que ya no dependerá de las fuentes de energía tradicionales, pero sí de materiales con poca disponibilidad y, tal vez, significativamente más costosos.

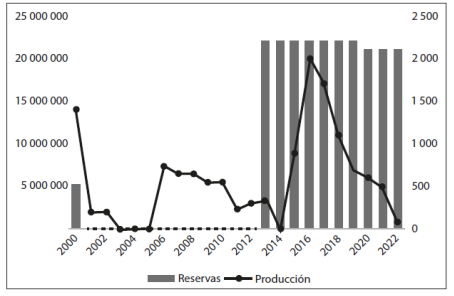

De acuerdo con la Agencia Internacional de Energías Renovables (Irena), en el escenario que permitiría mantener el calentamiento global en 1.5 ºC, la generación de electricidad se triplicaría con creces entre 2020 y 2050, y 91% del suministro total de electricidad provendría de fuentes renovables; asimismo, la generación de energía basada en petróleo experimentaría una fuerte disminución durante la década antes de ser eliminada gradualmente a mediados de siglo (Irena, 2023: 91). Actualmente, es complejo proyectar la distribución que tendrán los mercados energéticos a futuro, pero lo que hoy es innegable es el crecimiento de la presencia de las energías renovables en todo el mundo y en América Latina, en especial, en Brasil, como se puede observar en el Cuadro 6. No hay que perder de vista que, como lo mencionamos antes, éste es uno de los principales países con reservas; aunque su producción apenas representa menos de 1% en relación con la producción mundial, al menos desde 2018. Es decir, ha incrementado significativamente sus reservas, sin que esto implique por necesidad su aprovechamiento. Es importante señalar que el no aprovechamiento de las reservas es posible, sin embargo, esta posibilidad podría profundizar la relación de dependencia tecnológica, incluso en el marco de los lazos de cooperación que este país ha establecido con China como integrantes de los BRICs.2

De acuerdo con Takehara et al., (2016) el incremento de las reservas de tierras raras en Brasil se debe al aumento de la exploración que algunas empresas brasileñas e internacionales han realizado en el país. Asimismo, Arrollo; Viana (2014) señalan que en 2009 se presentaron 28 requerimientos para realizar trabajos de exploración de yacimientos de tierras raras en Brasil, mientras que en 2010 fueron 53, en 2011 se incrementaron a 92 y en 2012 llegaron a 200 solicitudes. Como se observa en el siguiente mapa, las incidencias de tierras raras en la literatura son significativas y nuevamente Brasil encabeza dichas incidencias.

Fuente: elaboración propia con base en la Tabla 1 del Anexo A.

Mapa 1 Incidencias y ocurrencias de tierras raras en América Latina.

Fuente: elaboración de los autores con base en datos de U.S. Geological Survey (2000-2023).

Gráfica 5 Producción y reservas de tierras raras en Brasil (2000-2022).

Y aunque el aprovechamiento sigue siendo limitado en ese país, la capacidad instalada para la generación de energías ha crecido de manera importante. Datos de la CEPAl y la Irena revelan, por ejemplo, que el aumento de la capacidad instalada para la generación de energía solar creció a una TCMA de 145% durante la década 2010-2020; mientras que la capacidad instalada para la generación de energía eólica creció en torno a 34% TCMA para el mismo periodo. La capacidad vinculada a la producción de enegía térmica creció con menos celeridad, pero en torno a 7% TCMA para el periodo de referencia; mientras que la capacidad de la energía hidroeléctrica lo hizo a sólo 2.62% durante el periodo 2015-2022.

Cuadro 5 Capacidad instalada para generar energía a través de fuentes renovables para los países seleccionados de América Latina (2010-2022)

| País | mW | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 201P | 2020 | tCma 2010-2020 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Eólica | 926.89 | 1 425.79 | 1 893.96 | 2 202.00 | 4 888.00 | 7 632.73 | 10 128.94 | 12 293.24 | 14 400.31 | 15 388.21 | 17 146.13 | 33.88 | |

| Brasil | Térmica renovable | 7 927.19 | 9 027.77 | 9 922.96 | 11 601.27 | 12 341.29 | 13 256.62 | 14 146.91 | 14 716.24 | 14 824.07 | 15 035.51 | 15 383.36 | 6.85 |

| Solar | 1.00 | 1.00 | 2.00 | 5.00 | 15.00 | 31.35 | 84.76 | 1 096.32 | 2 360.32 | 4 465.48 | 7 933.91 | 145.44 | |

| Eólica | 0.00 | 0.00 | 0.00 | 0.00 | 3.00 | 3.00 | 27.00 | 27.00 | 27.00 | 27.00 | 27.00 | ||

| Bolivia | Térmica renovable | 25.00 | 25.00 | 25.00 | 50.00 | 60.00 | 98.50 | 98.50 | 86.00 | 127.50 | 127.50 | 127.50 | 17.69 |

| Solar | 0.00 | 0.00 | 0.00 | 0.00 | 5.26 | 5.26 | 5.26 | 10.90 | 71.00 | 121.00 | 121.74 | ||

| Eólica | 0.70 | 0.70 | 0.70 | 0.70 | 142.70 | 239.70 | 239.95 | 239.95 | 372.25 | 372.25 | 408.99 | 89.09 | |

| Perú | Térmica renovable | 23.00 | 95.25 | 141.25 | 141.25 | 141.25 | 95.20 | 146.20 | 156.20 | 158.60 | 180.31 | 182.71 | 23.03 |

| Solar | 0.00 | 0.00 | 80.00 | 80.00 | 96.00 | 96.00 | 100.00 | 244.48 | 284.48 | 289.03 | 289.03 | ||

| Térmica renovable | 107 | 128 | 254 | 289 | 464 | 443 | 500 | 681 | 521.8 | 474 | 474 | 16.02 | |

| Chile | Eólica | 166 | 196 | 196 | 293 | 735 | 910 | 1 142 | 1 420 | 1 741.21 | 2 162 | 2 527 | 31.31 |

| Solar | 0 | 0 | 1 | 8 | 222 | 548 | 1 288 | 2 266 | 2 432.51 | 2 799 | 3 575 | ||

| Térmica renovable | 53 | 55 | 57 | 61 | 72 | 93 | 96 | 135 | 145.15 | 145 | 151 | 10.95 | |

| Colombia | Eólica | 18 | 18 | 18 | 18 | 18 | 18 | 18 | 18 | 18.42 | 18 | 18 | |

| Solar | 1 | 2 | 10 | 9.8 | 18 | 61 | |||||||

| Térmica renovable | 0 | 0 | 17 | 22 | 22.715 | 2 | 108 | ||||||

| Argentina | Eólica | 0 | 7 | 109 | 162 | 187 | 187 | 187 | 227 | 750.25 | 1 609 | 2 623 | |

| Solar | 0 | 1 | 6 | 8 | 8 | 8 | 8 | 8 | 190.63 | 439 | 759 | ||

| Térmica renovable | 50 | ||||||||||||

| Venezuela | Eólica | 0 | 0 | 30 | 50 | 50 | 50 | 50 | 50 | 27.85 | 28 | 50 | |

| Solar | 2 | 2 | 3 | 3 | 3 | 3 | 3 | 3 | 2.06 | 2 | 2 | 0.97 | |

| Eólica | 452.68 | 2 165.00 | 3 435.94 | 4 971.25 | 9 291.69 | 13 794.81 | 18 036.75 | 21 088.59 | 25 228.56 | 28 883.43 | 32 551.75 | 36.47 | |

| Total América Latina y el Caribe | Térmica renovable | 9 835.69 | 11 065.32 | 12 140.24 | 14 434.22 | 16 603.38 | 17 940.60 | 19 845.36 | 20 125.15 | 20 572.16 | 21 040.65 | 22 291.73 | 8.53 |

| Solar | 5.46 | 9.06 | 106.27 | 180.56 | 479.27 | 1 420.28 | 2 490.60 | 5 116.34 | 8 855.93 | 13 736.43 | 20 007.08 | 127.19 |

Fuente: elaboración de los autores con base en datos de CEPALSTAT.

De hecho, el auge de la capacidad instalada vinculada a la producción de energía solar ha estado presente en otros países de la región. En Bolivia, el crecimiento de su capacidad de generación creció 61.24%, mientras que esa tasa fue de 40.58% para Chile; 140% en Colombia y 98.97% de la TCMA en Argentina, para el mismo periodo.

La capacidad instalada de la energía eólica también creció con notoriedad, al menos en tres países: Argentina, Bolivia y Chile. En el primero la capacidad creció en torno a 50%; en el segundo alrededor de 71% y, en el último, a un ritmo de 22.79% TCMA para el periodo 2015-2022. A pesar de estos esfuerzos, la capacidad instalada para producir energía solar en toda la región de América Latina apenas representó el 2.78% en relación con la producción mundial en 2020. Aun con esto, tan sólo la evolución de la energía solar y eólica estrechamente vinculadas con las tierras raras pone en el centro de la discusión la necesidad de aprovechar dichos recursos.

PARA FALLAR

La presencia de energías renovables en todo el mundo ha traído consigo la expansión de una demanda por minerales críticos, entre los que se encuentran las tierras raras. De mantenerse la tendencia de crecimiento de la capacidad instalada de generación de dichas energías en la región, se incrementará la demanda por estos materiales. Identificamos que Brasil tiene un alto potencial para satisfacer dicha demanda, pero de hacerlo, incurrirá en elevados costos ambientales y sociales. Además, se enfrenta a las barreras que impone una estructura de mercado dominada por China, que ha estado en condiciones de modificar las tendencias del mercado mundial en materia de precios y cantidades para beneficio propio y como resultado de una guerra comercial exacerbada, en su momento, por Estados Unidos. En esa materia, el margen de maniobra para incursionar con éxito en dicho mercado es muy pequeño. Todos los demás países se enfrentarían en condiciones más desventajosas en dicho mercado y su probabilidad de éxito sería todavía menor y terminarían sometidos a los intereses comerciales de la potencia asiática.

Cuadro 6 Capacidad instalada para generar energía a través de fuentes renovables para los países seleccionados de América Latina (2015-2022)

| País | mW | 2015 | 2016 | 2017 | 2018 | 201P | 2020 | 2021 | 2022 | tCma 2015-2022 |

|---|---|---|---|---|---|---|---|---|---|---|

| Eólica | 7 633 | 10 129 | 12 304 | 14 843 | 15 438 | 17 198 | 21 161 | 24 163 | 17.89 | |

| Eólica terrestre | 7 633 | 10 129 | 12 304 | 14 843 | 15 438 | 17 198 | 21 161 | 24 163 | 17.89 | |

| Brasil | Eólica marina | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Solar | 46 | 128 | 1 207 | 2 435 | 4 635 | 8 291 | 14 197 | 24 079 | 144.57 | |

| Hidroeléctrica renovable | 91 651 | 96 930 | 100 333 | 104 482 | 109 143 | 109 318 | 109 426 | 109 814 | 2.62 | |

| Eólica | 3 | 27 | 27 | 27 | 27 | 27 | 128 | 131 | 71.52 | |

| Eólica terrestre | 3 | 27 | 27 | 27 | 27 | 27 | 128 | 131 | 71.52 | |

| Bolivia | Eólica marina | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Solar | 6 | 6 | 8 | 70 | 120 | 120 | 170 | 170 | 61.24 | |

| Hidroeléctrica renovable | 495 | 495 | 520 | 666 | 736 | 736 | 736 | 736 | 5.83 | |

| Eólica | 240 | 240 | 240 | 372 | 372 | 409 | 409 | 409 | 7.91 | |

| Eólica terrestre | 240 | 240 | 240 | 372 | 372 | 409 | 409 | 409 | 7.91 | |

| Perú | Eólica marina | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Solar | 135 | 146 | 298 | 324 | 335 | 335 | 332 | 332 | 13.72 | |

| Hidroeléctrica renovable | 4 139 | 5 179 | 5 112 | 5 230 | 5 387 | 5 406 | 5 503 | 5 503 | 4.15 |

Fuente: elaboración de los autores con base en datos de la Agencia Internacional de Energía (Irena, 2023).

Consecuentemente, la región requiere de una estrategia regional que le permita aprovechar sus recursos y obtener los máximos beneficios posibles sin comprometer su desarrollo de largo plazo. Para ello se requiere una estrategia integral que incluya al menos cuatro aspectos:

1) una ambiciosa política ambiental que garantice el menor daño posible al medio ambiente; 2) una política de desarrollo industrial y tecnológico que asegure la construcción de vínculos interindustriales y tecnológicos a escala regional y que, al mismo tiempo, respalden la generación y transmisión de conocimientos nuevos en la frontera del desarrollo tecnológico e innovación; 3) una supervisión constante, cuantificable y verificable de las metas ambientales y económicas propuestas en los proyectos vinculados a las tierras raras y 4) una estrategia permanente que avale el respeto a los derechos de los grupos más vulnerables, así como mecanismos explícitos que garanticen la indemnización en caso de agravios. En estos cuatro puntos, la mayoría de los países de la región todavía tienen cuentas pendientes por saldar.

Al final, parecería que la oportunidad de incursionar en el mercado de tierras raras o crear una industria propia que aproveche dichos recursos es un proceso costoso que reportaría pocos ingresos de corto plazo; así como pocos beneficios sociales y un alto costo ecológico y ambiental. Sin embargo, la oportunidad no radica en el monto de beneficios netos de corto plazo, sino en la construcción de una red de pequeños eslabones interindustriales que logren articular la compleja red de relaciones económicas existentes entre los países de la región en la búsqueda de un mismo objetivo: el beneficio común de la sociedad latinoamericana.

La construcción de una estrategia integral de desarrollo e innovación de tecnología en el corto, mediano y largo plazo será fundamental para la región; la ausencia de ésta puede subsanarse con las transferencias condicionadas de capacidades y tecnología provenientes de China, pero en cualquier caso no puede sustituir el esfuerzo interno de desarrollo tecnológico.