nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

El modelo media-varianza (MV) de Markowitz (1952) sigue siendo relevante para la construcción de portafolios diversificados, pero presenta limitaciones prácticas que han llevado al desarrollo de enfoques alternativos, algunos de ellos basados en métodos heurísticos de optimización (DeMiguel et al., 2009; Castro-Pérez y Medina-Reyes, 2021; Jiménez-Preciado et al., 2022), entre ellos el enfoque de paridad de riesgo (PR) (Qian, 2005; Qian, 2011; Maillard et al., 2010; Roncalli y Weisang, 2015). El enfoque de PR introducido por Qian (2005) y ampliado por Roncalli (2014), Roncalli y Weisang (2015) y Bruder et al. (2022), surge como una alternativa al modelo MV al generar soluciones mucho más diversificadas. El propósito de estos métodos heurísticos es superar problemas de baja diversificación y bajo desempeño asociados con el modelo MV, ya que la alta sensibilidad a los parámetros históricos puede afectar la diversificación de los portafolios de inversión, como fue señalado por Michaud (1989, 1998) y Black y Litterman (1992), entre otros.

En este contexto, al considerar la contribución de cada activo al riesgo total del portafolio, el enfoque de PR busca que cada activo o clase de activo tenga una contribución equitativa (o igualitaria) al riesgo del portafolio. Para ello, la PR se basa en la noción básica de contribución al riesgo (CR). Así, la PR forma parte de los métodos heurísticos para la optimización de portafolios1 (Maillard et al., 2010; Roncalli, 2014; Roncalli y Weisang, 2015). De igual forma, el enfoque de paridad de riesgo (PR) también se puede considerar como una asignación de riesgos, como indican Maillard et al. (2010) y Roncalli (2014). Este método descompone el riesgo en componentes sistemáticos e idiosincráticos, facilitando una asignación de riesgos más precisa. Como resultado, la PR mejora la diversificación del portafolio, reduce la dependencia de las estimaciones de retorno y covarianza y, mejora el desempeño general del portafolio.

La literatura sobre el enfoque de PR ha crecido notablemente en esta última década. Luego del trabajo pionero de Qian (2005), Maillard et al. (2010) ofrecieron soluciones numéricas para construir portafolios de PR. Roncalli y Weisang (2015) optimizaron estos portafolios mediante la presupuestación de factores de riesgo o risk budgeting, y Feng y Palomar (2015) formularon un algoritmo secuencial convexo como una aproximación de primer orden al problema de PR no convexo original Lohre et al. ( 2012) analizaron riesgos no correlacionados en el S&P 500 mediante análisis de componentes principales (PCA, por sus siglas en inglés), proponiendo un método de portafolios más diversificados basados en la contribución de componentes principales al riesgo total. De igual forma, Fabozzi et al. (2021) desarrollaron varias aplicaciones que destacan su ventaja frente al modelo MV.

Las extensiones del enfoque PR incluyen los trabajos de Bruder et al. (2022), quienes incorporaron la asimetría en lugar de la volatilidad Bellini et al. (2021), quienes usaron expectiles para la PR; y Costa y Kwon (2020), quienes mejoraron la PR con técnicas de minimización de error para la estimación de los retornos utilizando conjuntos de incertidumbre elipsoidales. De igual forma, se encuentran extensiones basadas en estrategias de inversión en Chakravorty et al. (2019) y Lee y Sohn (2023). Lee y Sohn (2023) usaron factores de estilo, mientras que Chakravorty et al. (2019) diseñaron estrategias de inversión activas a partir de esquemas de risk budgeting.

Este artículo revisa los avances en el enfoque de paridad de riesgo (PR) y propone un esquema sencillo para aplicarlo a portafolios con diferentes características. Se implementa el modelo PR para: i) un portafolio con activos del mercado estadounidense, utilizando el índice Dow Jones Industrial Average (DJIA) como referencia, y ii) un portafolio internacional que incluye los índices DJIA (EE.UU.), MXX (México) y BVSP (Brasil). Se comparan los resultados de PR con el modelo MV de Markowitz en términos de retorno esperado, volatilidad y coeficiente de Sharpe. Además, se analizan las concentraciones de los portafolios mediante el índice HHI.

El artículo se organiza en cinco secciones. La segunda sección presenta los desarrollos del modelo MV para construir portafolios óptimos. La tercera sección introduce el enfoque PR, detallando sus fundamentos y formulaciones. En la cuarta sección, se implementan los modelos y se comparan los resultados para los dos portafolios propuestos. Finalmente, se concluye resaltando los hallazgos y posibles extensiones del trabajo.

2. Modelo MV de Markowitz

Markowitz (1952, 1959) desarrolló el modelo MV considerando el retorno esperado

de los activos,

Donde:

Este modelo MV de Markowitz fue el punto de partida de la teoría moderna de

portafolio (TMP) y proporcionó las bases para la construcción óptima de portafolios

bajo diferentes restricciones o, incluso para otras medidas de riesgo (Sortino y Price, 1994; Uryasev y Rockafellar, 2001; Rockafellar y Uryasev, 2002). Sin embargo, el modelo MV presenta varias

limitaciones, como fue señalado por Michaud (1998), Best y Grauer (1991), Black

y Litterman (1992), y Chopra y Ziemba (1993). Por ejemplo, al utilizar solo datos

históricos para la estimación de los parámetros

3. Contribución al riesgo y enfoque de PR

El enfoque de PR fue propuesto por Qian (2005)

y formalizado por Maillard et al. (2010),

Qian (2011), y Roncalli (2014)2. A diferencia del modelo de MV de Markowitz, que busca

minimizar la varianza del portafolio para un retorno esperado, el enfoque de PR

busca construir un portafolio en el que todos los activos contribuyen de manera

igual al riesgo total, equilibrando la participación de cada uno en el riesgo del

portafolio. En este contexto, el enfoque de PR representa una alternativa al modelo

MV para construir portafolios más diversificados, como afirman Roncalli (2014) y Fabozzi et al. (2021), ya que considera la contribución al riesgo de cada

activo,

De esta forma, para n de activos, un portafolio de PR es el

portafolio en el que cada activo tiene la misma

Siguiendo a Qian (2005) y Maillard et al. (2010), el portafolio de PR se puede obtener en su formulación naive (PRn), también conocida como pseudo-PR, al tomar la proporción de la relación inversa del riesgo de cada activo, es decir, mediante:

La PRn consiste en reducir el peso de los activos más riesgosos o volátiles y

aumentar el peso de los menos riesgosos. Aunque es una solución simple, tiene el

inconveniente de ignorar las covarianzas entre los activos, lo cual es clave para

estimar el riesgo total del portafolio. Como alternativa, surge la PR

vanilla (PRv), también conocida como paridad de las fuentes de

riesgo (Maillard et al., 2010; Roncalli, 2014). Si la medida de riesgo es la

volatilidad del portafolio, de manera similar a lo indicado en la ecuación (3), se cumple que

Aquí, se introducen un conjunto de restricciones factibles

Esta formulación, como afirman Maillard et al. (2010), se puede resolver usando métodos numéricos a partir del siguiente problema:

El problema descrito en la ecuación (7) minimiza las diferencias al cuadrado entre las CR de todos los pares de activos. A partir de esta formulación, se encuentran otras soluciones utilizando otros métodos numéricos, como se muestra en Roncalli (2014), Feng y Palomar (2015), Roncalli y Weisang (2015), y Wu et al. (2020). Además, dado que la PR se enfoca únicamente en la medida de riesgo del portafolio, puede considerarse un enfoque orientado a la gestión de riesgos, según Qian (2011) y Roncalli (2014). Esto permite crear portafolios más diversificados que el modelo MV, lo cual muestra al enfoque de PR como una estrategia de asignación orientada en las diferentes fuentes de riesgo, o como un enfoque de presupuestación de riesgos o risk budgeting.

Finalmente, siguiendo los desarrollos de Choueifaty y Coignard (2008), se puede ajustar la relación riesgo-retorno del modelo MV para construir un portafolio que logre el mayor grado de diversificación. De forma análoga a la medida de Sharpe, ellos introdujeron la medida de máxima diversificación, la cual depende únicamente de la volatilidad del portafolio bajo la noción de que su retorno está relacionado directamente con la volatilidad.

4. Implementación de los modelos y resultados

En esta sección, se implementa el modelo de PR para dos portafolios de inversión: i) uno para el mercado de valores estadounidense, basado en el índice DJIA; y ii) otro internacional que incluye los índices representativos para mercados de Estados Unidos (DJIA), México (MXX), y Brasil (BVSP). Se compara el retorno de ambos portafolios con el enfoque tradicional MV de Markowitz, utilizando medidas como el retorno esperado, la volatilidad (desviación estándar) y el coeficiente de Sharpe. Además, se realiza un análisis de concentración de los portafolios usando el índice Herfindahl-Hirschman (HHI). Esta aplicación se desarrolló utilizando en el software R.

4.1 Datos

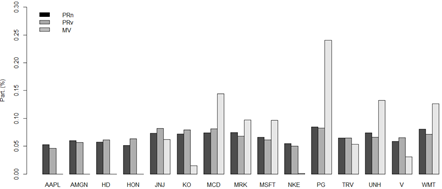

El modelo de PR se aplica a los dos portafolios propuestos para demostrar sus ventajas en términos de diversificación en mercados con diferentes características. El análisis cubre el periodo de agosto de 2010 a agosto de 2023, utilizando precios de cierre ajustados de las acciones y los índices representativos de cada mercado con datos mensuales4. En el primer caso, el modelo se aplica al mercado de valores estadounidense, utilizando el índice DJIA como benchmark. Este índice incluye las 30 compañías industriales más importantes de Estados Unidos. Se seleccionan las 15 compañías con mejor desempeño histórico, medido por el coeficiente de Sharpe5. La Tabla 1 muestra las medidas de retorno esperado, volatilidad y el coeficiente de Sharpe para estas acciones y el índice.

Tabla 1 Parámetros de los activos - mercado DJIA

| Activo | Nombre | Retorno esperado | Volatilidad | Coef. de Sharpe |

|---|---|---|---|---|

| AAPL | Apple Inc. | 0.0208 | 0.0777 | 0.2669 |

| AMGN | Amgen Inc. | 0.0123 | 0.0637 | 0.1933 |

| HD | The Home Depot | 0.0178 | 0.0589 | 0.3027 |

| HON | Honeywell International Inc. | 0.0122 | 0.057 | 0.2138 |

| JNJ | Johnson & Johnson | 0.0091 | 0.0441 | 0.2064 |

| KO | The Coca-Cola Company | 0.0074 | 0.0455 | 0.1635 |

| MCD | McDonald's | 0.011 | 0.0445 | 0.2465 |

| MRK | Merck Sharp & Dohme | 0.0104 | 0.0529 | 0.196 |

| MSFT | Microsoft Corporation | 0.0186 | 0.0591 | 0.3146 |

| NKE | Nike Inc. | 0.0123 | 0.0717 | 0.171 |

| PG | Procter & Gamble | 0.0086 | 0.0435 | 0.1965 |

| TRV | The Travelers Companies | 0.0096 | 0.0557 | 0.1732 |

| UNH | United Healthcare | 0.0186 | 0.0549 | 0.3394 |

| V | Visa Inc. | 0.0176 | 0.0551 | 0.3198 |

| WMT | Walmart | 0.0094 | 0.0507 | 0.1857 |

| DJIA | Dow Jones Industrial Average | 0.0079 | 0.0412 | 0.1935 |

Fuente: Cálculos propios.

La tabla 1 permite verificar el buen desempeño que presentaron las compañías seleccionadas durante el periodo de análisis, al alcanzar coeficientes de Sharpe mayores a 0.18. Además, la tabla 2 presenta las mismas medidas para los índices que componen el portafolio internacional.

4.2 Resultados para el portafolio del mercado de Estados Unidos: DJIA

Los portafolios óptimos MV, PRn y PRv se construyen siguiendo las formulaciones

indicadas atrás, tomando solo posiciones largas

Por otra parte, en materia de desempeño se identifica una mejora en los resultados de los portafolios PR respecto al portafolio MV y al índice DJIA, como muestran la tabla 3 y la gráfica 2. En primer lugar, para el periodo de análisis se confirma mayores retornos esperados y una mejor relación de Sharpe para los dos portafolios de PR.

Tabla 3 Resultados de los portafolios óptimos y del índice DJIA

|

|

|

|

|

|

|---|---|---|---|---|

| Retorno | 0.0126 | 0.0127 | 0.0119 | 0.008 |

| Volatilidad | 0.0345 | 0.0344 | 0.0321 | 0.0412 |

| Coef. de Sharpe | 0.3648 | 0.3695 | 0.3607 | 0.1935 |

| No. Activos | 15 | 15 | 11 | 30 |

Fuente: Cálculos propios.

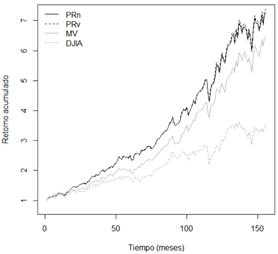

La gráfica 2 muestra los retornos acumulados para los portafolios óptimos y el índice DJIA, confirmando un mejor resultado para los portafolios de PR, aunque sin mayor diferencia para PRn y PRv. Estos resultados confirman las ventajas de los modelos de PR, frente al modelo tradicional MV. Ahora bien, con el propósito de llevar a cabo un ejercicio mucho más robusto de verificación de los resultados y, que permitan mostrar la consistencia de los portafolios de PR, frente al portafolio MV, se realiza un ejercicio de rebalanceo mensual de los portafolios tomando una ventana móvil de 60 meses.

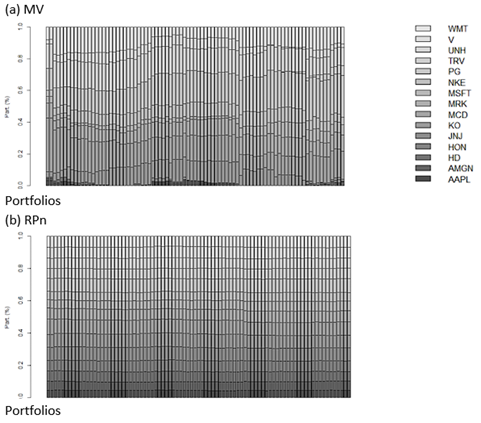

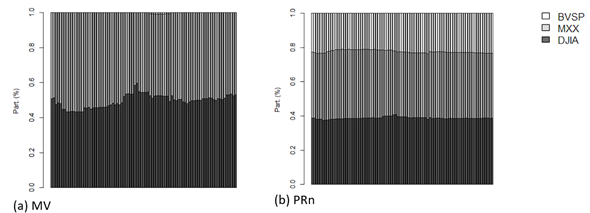

Teniendo en cuenta las pequeñas diferencias que se presentan entre los portafolios PRn y PRv, para este ejercicio se toma solo el portafolio PRn. A partir de estos resultados se realiza nuevamente una evaluación de desempeño y de concentración para todos los portafolios. Como resultado se obtienen 85 actualizaciones de los portafolios para todo el periodo de análisis. La gráfica 3 muestra el proceso de rebalanceo o actualización en la composición de cada uno de los tres portafolios (MV, RP y RBP).

Los resultados confirman cambios frecuentes que presenta el portafolio MV, es decir, estos resultados ratifican el problema de sensibilidad que tiene este modelo frente a los parámetros estimados, como fue señalado atrás. Además, se identifica la exclusión de gran parte de los activos que componen el portafolio. En el caso del portafolio PRn, los cambios de un periodo a otro son mínimos o incluso nulos en algunos casos, lo cual confirma la mayor consistencia de este enfoque frente al modelo MV.

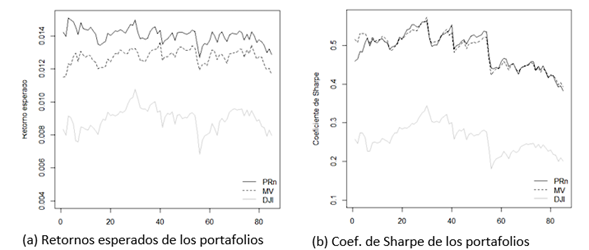

La gráfica 4 muestra los cálculos de los retornos esperados y el coeficiente de Sharpe de los portafolios para cada actualización en todo el periodo de análisis. Allí se observa una mejora en el retorno esperado del portafolio PRn y un mayor coeficiente de Sharpe en la mayoría de los periodos. Además, en ambos casos la diferencia con respecto al índice DJIA es notable.

Finalmente, la consistencia de los portafolios PR puede confirmarse con un indicador de concentración. Para ello, se utiliza el índice Herfindahl-Hirschman (HHI), como sugieren León y Zapata (2023) y Zapata et al. (2023), calculado como la suma de los cuadrados de los pesos de cada uno de los n activos que componen el portafolio:

El índice HHI se calcula para todos los portafolios obtenidos en el ejercicio de rebalanceo. La gráfica 5 muestra el HHI de los 85 portafolios móviles. Mientras que el HHI del portafolio PRn se encuentra alrededor de 700, el del portafolio MV varía entre 1.400 y 1.800, mostrando así una alta sensibilidad. Esto refleja los cambios significativos que presenta su composición cuando cambia la muestra de datos.

4.2 Resultados para el portafolio internacional: DJIA, MXX y BVSP

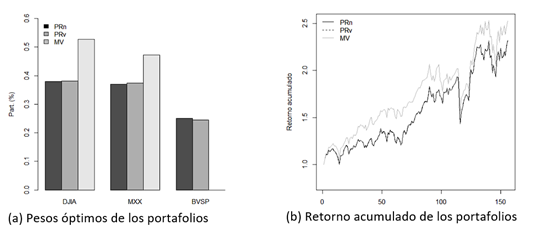

Los portafolios óptimos MV, PRn y PRv se construyen usando la misma metodología, pero ahora para un portafolio internacional que combina los mercados DJIA, MXX y BVSP. Los resultados sobre la composición (pesos óptimos) y el desempeño de estos portafolios se presentan en la gráfica 6 y la tabla 4.

Los resultados confirman diferencias significativas en la composición de los portafolios y la alta concentración del modelo MV en comparación con las alternativas PRn y PRv. Se destaca la menor diversificación del portafolio MV, con una participación superior al 50% en el mercado DJIA y la exclusión del BVSP. En cuanto al desempeño histórico, los portafolios PR no alcanzan buenos resultados en comparación con el modelo MV, como se observa en la gráfica 6b y la tabla 4.

Tabla 4 Resultados de los portafolios óptimos

|

|

|

|

|

|---|---|---|---|

| Retorno | 0.0052 | 0.0052 | 0.0058 |

| Volatilidad | 0.0399 | 0.0400 | 0.0375 |

| Coef. de Sharpe | 0.1299 | 0.1294 | 0.1536 |

Fuente: Cálculos propios.

Sin embargo, los resultados confirman la ventaja del modelo PR para construir portafolios más diversificados, como muestra la gráfica 7. Al realizar el ejercicio de rebalanceo mensual, se observan cambios sustanciales en el portafolio MV. Durante las 85 actualizaciones a lo largo del periodo de análisis, se nota la alta sensibilidad de todos los mercados, mientras que el rebalanceo de los portafolios PRn es mínimo.

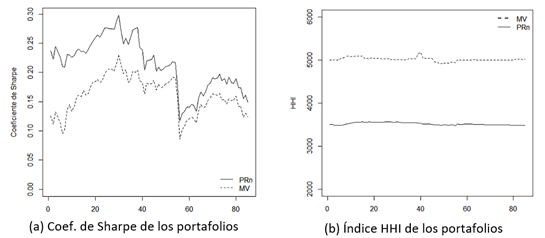

La gráfica 7a muestra los cambios frecuentes que presenta el portafolio MV, confirmando su alta sensibilidad a los parámetros estimados, como se mencionó anteriormente. En contraste, los cambios en el portafolio PRn de un periodo a otro son mínimos o incluso nulos. Finalmente, para reforzar la consistencia de este enfoque frente al modelo MV, la gráfica 8 presenta los coeficientes de Sharpe de los portafolios en cada rebalanceo. Allí, se observa un coeficiente de Sharpe mayor en el portafolio PRn para todo el periodo.

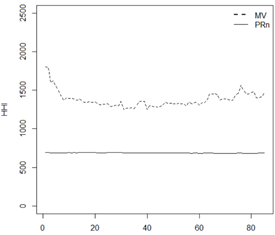

El índice HHI para los 85 portafolios móviles presenta un menor grado de concentración para el portafolio PRn, en comparación con el portafolio MV. Mientras que para el portafolio PRn este indicador se encuentra por debajo de 3.600 con pequeños cambios, para el portafolio MV el indicador oscila entre 5.000 y 5.100.

5. Conclusiones

En este trabajo se implementó el modelo PR para la construcción de portafolios óptimos, superando las limitaciones del modelo MV de Markowitz. Este nuevo enfoque permitió crear portafolios más robustos en las dos aplicaciones propuestas, resolviendo problemas de sensibilidad y diversificación. El enfoque PR permite construir portafolios más consistentes al minimizar los rebalanceos durante el periodo de análisis, logrando una mejor diversificación y un desempeño superior. Por ello, el modelo PR ofrece ventajas importantes sobre el modelo MV de Markowitz al superar sus principales limitaciones. Además, su simplicidad permite replicarlo en diferentes mercados y clases de activos.

A pesar de sus ventajas, el modelo PR no está exento de limitaciones. Su capacidad de diversificación y reducción de rebalanceos puede disminuir en mercados con alta volatilidad o cambios estructurales abruptos. Además, al depender de una estructura robusta para minimizar la sensibilidad, el modelo podría no capturar con la misma rapidez las oportunidades de corto plazo que otros enfoques más dinámicos. Por lo tanto, es importante considerar estas limitaciones al aplicarlo en escenarios complejos o en condiciones de mercado cambiantes.

Para futuros estudios, se sugiere adoptar enfoques alternativos como la presupuestación de factores de riesgo o risk budgeting, que proporciona una visión integral de la atribución del riesgo en el portafolio. También sería útil evaluar la sensibilidad del modelo frente a otras clases de activos, como commodities o títulos de renta fija. Estas extensiones pueden ampliar el análisis del enfoque PR y aportar desarrollos valiosos para la industria financiera.