nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

En un contexto de valorización inmobiliaria sostenida y selectiva (Guevara, 2014, Lerena Rongvaux y Gonzalez Redondo, 2021), desde el 2008, el Gobierno de la Ciudad de Buenos Aires (GCBA) impulsa iniciativas de renovación urbana en áreas relegadas por el capital y el Estado. Estas políticas de renovación, con el argumento de desarrollar áreas deterioradas, apuntan a tornar atractivas para el capital estas zonas de oportunidad (Cuenya, 2011) en las que -en palabras de un exministro de Desarrollo Urbano- “la potencialidad constructiva es alta y los precios del suelo son más convenientes”.1 Gran parte de estas políticas de renovación se apoyan en la “sinergia público-privada” y suponen para ello diversos mecanismos de articulación, asimismo, público-privada.

Aun cuando se sostiene discursivamente que el Estado “no pone un peso” y es el privado el que lleva a cabo las inversiones, lo cierto es que el gobierno local lleva adelante diversas intervenciones que, en conjunto, tienden a asegurar la rentabilidad del sector privado mediante la incorporación de porciones de tierra en el mercado formal del suelo, la generación de demanda adecuada para los emprendimientos inmobiliarios y la mejora de amenidades urbanas en las zonas de intervención.

Sin embargo, incluso en estas condiciones, la respuesta del sector privado ante estos incentivos públicos es muy heterogénea y acompaña con distinta intensidad y ritmos los procesos de renovación en las diferentes áreas de intervención (Gonzalez Redondo, 2022).

A modo de hipótesis, sostengo que esta respuesta diferencial combina factores vinculados al propio devenir de las políticas, a las estrategias de las empresas y a los condicionantes del territorio. Así, las características de la intervención estatal en cada caso, las diferentes temporalidades de los procesos de renovación, las estrategias de los desarrolladores y las particularidades socioeconómicas y territoriales de cada área inciden en el modo en que los actores empresariales responden diferencialmente a los distintos incentivos públicos. Si bien es cierto que la respuesta de los actores empresariales tiende a ser más contundente cuanto mayores son los incentivos públicos, cabe señalar que existen otros factores no necesariamente vinculados a la lógica económica que se ponen en juego en las estrategias empresariales (Gonzalez Redondo, 2022).

La investigación que da origen a este trabajo se pregunta por la participación de los desarrolladores inmobiliarios en los procesos de renovación urbana. Indaga en las prácticas que ponen en juego estos actores para realizar (o no) su apuesta por estas zonas de oportunidad (Cuenya, 2011). Este artículo focaliza uno de los casos de la investigación: la creación del corredor Donado Holmberg (DoHo) en la traza de la exautopista 3, barrio Villa Urquiza, donde hasta entonces residían familias que habían ocupado informalmente inmuebles expropiados a medio demoler (Díaz y Zapata, 2020).

A diferencia de otras operaciones de renovación urbana en las que la fuerte inversión pública no fue acompañada por el sector privado (Gonzalez Redondo, 2019), en este caso la respuesta resultó ser “exitosa”, según la mirada del gobierno local y de los desarrolladores inmobiliarios que participaron en ella. En un corto periodo (2012-2020) se construyeron 32 emprendimientos de vivienda multifamiliar, que suman más de 192 mil metros cuadrados distribuidos en 14 manzanas. Como contracara, gran parte de las familias vulnerables que habitaban en esta zona fueron desplazadas por sectores medios y medios altos, generando un incipiente proceso de gentrificación (Díaz y Zapata, 2020).

Este artículo analiza la participación del sector privado en el proceso de renovación urbana. Para ello, caracteriza a los principales desarrolladores que intervienen en el proceso de renovación e indaga en sus estrategias. Se consideran sus formas de ingreso al proyecto, sus modalidades de gestión del suelo, sus estrategias de diseño y comercialización, y su articulación con el gobierno local. Con esto, se busca echar luz sobre las prácticas y percepciones de un actor de gran relevancia en la producción de la ciudad, pero menos estudiado, como son los desarrolladores inmobiliarios. A la vez, se busca aportar a un análisis crítico sobre los procesos de articulación público-privada y sus consecuencias territoriales.

1. Estrategia metodológica

Se llevó a cabo una estrategia metodológica cualitativa con orientación empírica, descriptiva e interpretativa. Se combinó el análisis documental, el de entrevistas semiestructuradas a desarrolladores y a corredores inmobiliarios (seis entrevistas) y las observaciones en territorio, que permitieron registrar el avance del proceso de renovación. Las modalidades de gestión del suelo se reconstruyeron a través del análisis documental de pliegos de subastas, informes de gestión e información del portal Reporte Inmobiliario, y se complementaron con información brindada en las entrevistas.

Las estrategias de financiamiento más difíciles de captar se recuperaron exclusivamente a través de las entrevistas. Por último, las estrategias de diseño y de comercialización se reconstruyeron a través del análisis de material promocional: sitios web de las empresas, relevamientos de carteles de obra, permisos de obra, información del GCBA y entrevistas a desarrolladores.

Para su abordaje, combinamos el análisis interpretativo y el trabajo con sistemas de información geográfica (SIG) con un dispositivo para el análisis de los discursos, que permite acercarnos a las percepciones de los actores empresariales entrevistados. Construimos un dispositivo que, retomando la perspectiva teórica de la escuela francesa, combina elementos de las teorías de la enunciación y la argumentación (Gonzalez Redondo, 2020).

El análisis apunta a un equilibrio entre los condicionantes estructurales sobre el funcionamiento del mercado del suelo e inmobiliario, la coyuntura macroeconómica y política -que incide fuertemente en las decisiones de los actores empresariales (Beltrán, 2007; Gaggero, 2012)- y la atención a prácticas y estrategias de los actores.

2. Renovación urbana y desarrolladores inmobiliarios: algunas claves conceptuales

Las políticas de renovación urbana constituyen intervenciones públicas y privadas tendientes a transformar el entorno urbanístico de una zona (Díaz-Parra, 2013) que previamente atravesó un proceso de desinversión, deterioro y abandono. En este sentido, forman parte de los procesos de destrucción creativa -que proliferan en el marco del urbanismo neoliberal- (Theodore et al., 2009) mediante los cuales los lugares son destruidos y creados (devaluados y revalorizados) para garantizar la acumulación capitalista.

Por otro lado, para que exista una diferencia potencial de renta es preciso que se produzca un ciclo de desvalorización que genere condiciones económicas objetivas para su revalorización (Smith, 1996). Es precisamente esta brecha de renta la que convierte a un lugar en una zona de oportunidad para el sector inmobiliario (Cuenya, 2011).

En América Latina, el Estado ha jugado un rol preponderante en los procesos de renovación urbana, a partir de la implementación de políticas de orientación neoliberal (Herzer, 2008; López Morales, 2015; Díaz-Parra, 2015; Rodríguez, 2015), de ahí que gran parte de las investigaciones se hayan focalizado en el Estado al analizar los procesos de renovación; en contraste, este trabajo presta atención a otro actor relevante aunque menos estudiado: los agentes inmobiliarios, especialmente los desarrolladores.

Los desarrolladores tienen un rol central en la producción de la ciudad capitalista y, por tanto, su accionar incide en el acceso al hábitat y al derecho a la ciudad de los distintos sectores de la población. Son una pieza clave en la medida en que logran articular flujos de capital, oportunidades de inversión, demandas de mercado y políticas urbanas para “hacer ciudad”. En primer lugar, los desarrolladores organizan la producción inmobiliaria (Topalov, 1979; Lovera, 2014), en tanto que articulan las acciones de inversores, propietarios del suelo, estudios de arquitectura, inmobiliarias, empresas constructoras y agentes financieros (Raspall, 2014). En segundo lugar, su capacidad para organizar la creación y captura de rentas urbanas mediante el cambio de uso del suelo les permite controlar el proceso de valorización urbana (Jaramillo, 2009; Smolka, 1987; Topalov, 1979). En tercer lugar, al coordinar el proceso de producción del bien inmobiliario, determinan la oferta, el financiamiento y los precios de los productos, e inciden en la capacidad de consumo de los distintos sectores sociales (Schteingart, 1989). De ahí que el estudio de sus prácticas y estrategias tenga particular relevancia.

Ahora bien, el empresariado -aun de una misma fracción de capital- no constituye un cuerpo homogéneo, sino que se caracteriza por sus diferencias y heterogeneidades (Beltrán, 2007; Castellani, 2007). Como veremos, las prácticas y estrategias de los desarrolladores inmobiliarios no están dotadas de una racionalidad perfecta; sino que deben comprenderse en el marco de los contextos económicos, políticos y sociales en los que están inscriptas (Beltrán, 2007; Gaggero, 2012). Incluso la racionalidad económica es una dimensión más entre otras por las que se define su accionar. Siguiendo a Beltrán (2007: 246), “aun cuando el beneficio económico aparezca como el fin manifiesto de sus acciones, la forma en que se perciben los medios para lograr dicho beneficio no obedece necesariamente a un cálculo económico”. Así, los actores empresariales organizan su proceder no sólo a partir de las interpretaciones que hacen sobre la intervención pública y sobre su coyuntura (Beltrán, 2007; Gaggero, 2012), sino también a partir de la lectura que hacen del territorio en el que la política se desenvuelve (Gonzalez Redondo, 2019). De ahí que para estudiar las estrategias empresariales recurramos también al análisis de sus percepciones sobre la acción pública, sus coyunturas y los territorios en que se despliega.

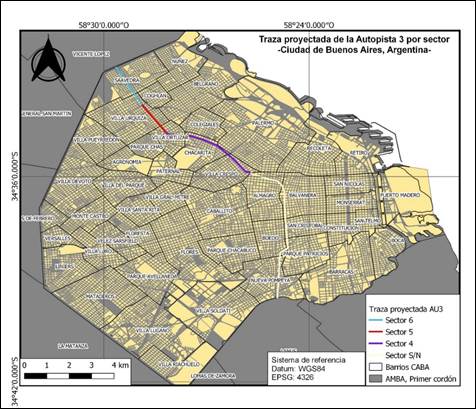

3. De la autopista al DoHo

El corredor DoHo fue creado en 2009 mediante la ley 3.996, con el objetivo de recuperar el sector 5 de la traza de la inconclusa Autopista 3 (ex AU3), prevista en el Plan de Autopistas Urbanas de 1977 (mapa 1). La historia de la traza se remonta a la expropiación de inmuebles llevada a cabo por la última dictadura militar (1976-1983) para la construcción de una autopista que nunca se concretó. El proceso de expropiación dejó manzanas completamente demolidas e inmuebles desocupados en diferentes estados de conservación. En los ochenta, con el retorno de la democracia, estos inmuebles -entonces pertenecientes a la municipalidad de la Ciudad de Buenos Aires- fueron ocupados por familias con distintas problemáticas habitacionales. Esto configuró un escenario conflictivo, frente al cual la autoridad local intervino de manera errática, acompañando los vaivenes de los diversos contextos económicos y políticos (Díaz y Zapata, 2020).

El desembarco del PRO2, a fines de 2007, supuso la profundización de la política de transferencias de tierras públicas al sector privado y la multiplicación de los procesos de desalojo en toda la ciudad (Guevara, 2015). Para la traza de la ex AU3 se sancionó un decreto que habilitaba la expulsión de los hogares ocupantes y la venta de estos inmuebles mediante subasta pública. Aun cuando no se aplicó, el decreto creó un clima de incertidumbre con respecto a la continuidad habitacional de los ocupantes en la traza y favoreció la desocupación de algunos inmuebles. En este contexto, a fines de 2009, se creó el Barrio Parque Donado Holmberg (ley 3.396), dirigido específicamente al sector 5 de la traza de a ex AU3 (mapa 1), con mayor concentración de inmuebles ocupados.

Estas 14 manzanas que son objeto de intervención están ubicadas en Villa Urquiza y limitan con Coghlan, Villa Ortuzar y Belgrano. Estos barrios constituyen un área residencial de casas bajas, habitadas en su mayoría por sectores medios y medios altos. Se trata de una zona bien provista de servicios y equipamientos y articulada con áreas de empleo. Si bien está algo alejada del centro de la ciudad, tiene muy buenos accesos a la centralidad mediante transporte público y entradas vehiculares (Díaz et al, 2019; Gonzalez Redondo, 2021). Desde comienzo del nuevo milenio, estos barrios atraviesan importantes procesos de densificación, valorización del suelo e incremento del desarrollo inmobiliario, en sintonía con la dinámica de la Región Metropolitana (Baer y Kauw, 2016; Pérsico, 2019).

Las características del entorno y de la población residente contrastan fuertemente con el deterioro de los inmuebles de la traza y con la vulnerabilidad sociohabitacional de las familias ocupantes (Díaz et al, 2019; Gonzalez Redondo, 2021). La población residente y del entorno físico en estas 14 manzanas, así como la condición de atractividad de estos barrios y la presión inmobiliaria que atraviesan, permiten identificar a este sector de la ciudad como un espacio gentrificable (Díaz-Parra, 2011; 2013) o como una zona de oportunidad para el sector inmobiliario (Cuenya, 2011).

El proyecto de renovación urbana impulsado por el gobierno local incluye un plan de desarrollo y uno de soluciones habitacionales para las familias ocupantes; en el segundo, las opciones son una prestación no reintegrable o la adjudicación de una vivienda social dentro de este sector de la traza. Si bien esta última alternativa se presenta como una medida que apunta a la mixtura social a partir del sostenimiento a la población residente -según argumentamos en otros trabajos (Díaz y Zapata, 2020; Zapata et al., 2021)- el modo de implementación de la política cuestiona ese componente de radicación y facilita el desplazamiento de parte de la población residente a través de un proceso de filtrado social (Díaz-Parra, 2015). De hecho, el desplazamiento futuro por la vía del mercado de las familias que optaron por las viviendas sociales forma parte de las expectativas de algunos funcionarios y agentes inmobiliarios:

Lostri3 en su momento me lo dijo, y pasó eso. Yo esto se lo doy a un tipo que gana 5 mil pesos por mes para vivir. Y le doy una casa que hoy vale 50,000 dólares mínimo. Se la doy, al otro día la vende, se va a otro lado y ya al otro día te la ocupa un tipo de clase media. (Entrevista 1, desarrollador tipo B, comunicación personal, 23 de noviembre de 2018)

Por su parte, el plan de desarrollo urbano involucra una fuerte inversión pública orientada a potenciar las ventajas de localización de la zona (Díaz y Zapata, 2020; Zapata et al., 2021). Asimismo, implica un cambio normativo que habilita la “recuperación” de los inmuebles (y terrenos) ocupados, el agrupamiento de parcelas y su subasta para el desarrollo de emprendimientos inmobiliarios. Cerca de 153 parcelas de estas 14 manzanas mantuvieron su dominio privado y permanecieron fuera del área de renovación, mientras que otras 130 fueron agrupadas, rezonificadas y subastadas. Debido al englobamiento parcelario, estas 130 se redujeron a 77, por supuesto con una mayor superficie cada una. De ellas, cuatro fueron utilizadas para la construcción de equipamiento, siete fueron destinadas a la construcción de soluciones habitacionales y los 66 restantes fueron (o serán) subastadas para emprendimientos inmobiliarios.

La rezonificación implicó el paso de un factor de ocupación total fijo a uno variable, determinado por una volumetría teórica de cada parcela con el aumento de la capacidad constructiva como consecuencia (Díaz et al., 2019) y, con ello, el incremento de la rentabilidad económica para los inversores privados.

Con lo recaudado por las subastas y por las cuotas de recuperación de la vivienda social se conforma un fondo para financiar las obras de renovación y las soluciones habitacionales. Esto se presenta como argumento para sostener que el proyecto se financia a sí mismo y que el Estado no realiza aportes adicionales. Sin embargo, el gobierno local se desprende de una importante cantidad de inmuebles (suelo público) que podrían servir para generar alternativas habitacionales asequibles, a la vez que reinvierte gran parte de lo recaudado en obras de infraestructura que valorizan la zona y aumentan la plusvalía de sus nuevos propietarios.

4. “Hacer ciudad”

4.1. Subastas y estrategias de gestión del suelo

Entre 2010 y 2021 se subastaron al menos 38 parcelas (tabla 1). La mayor cantidad de subastas se dio entre 2010 y 2012. Luego de ese periodo se subastó una parcela por año, excepto en 2015, que se vendieron cuatro lotes. En un contexto de mayor presión por los desalojos recientes, al principio, el gobierno local logró desocupar los inmuebles de las familias que optaron por el subsidio habitacional, con los años, quedaron aquellas familias que eligieron permanecer en la traza a la espera de su vivienda social, lo que supuso grandes demoras (Díaz y Zapata, 2020), hoy, aún existen familias que deciden no optar por ninguna alternativa y resistir por la vía judicial la permanencia en su hogar.

Luego de tres años de gran transferencia de terrenos, el proceso de subastas comenzó a hacerse a cuentagotas, a medida que el gobierno local lograba desocupar los inmuebles. Por otro lado, según algunos desarrolladores, durante los primeros años hubo mayor voluntad política para la ejecución rápida del proyecto. En 2015, cambiaron el contexto y los funcionarios a cargo, lo que produjo un desplazamiento de la agenda pública local y el interés se volcó hacia otros proyectos y áreas de la ciudad (Di Virgilio et al., 2019).

Los terrenos se comercializaron en pesos. Esto resultó muy atractivo para los inversores, dado que el mercado inmobiliario en Buenos Aires se maneja en dólares. La incidencia del suelo de las parcelas subastadas, que surge de dividir el precio del terreno entre la cantidad de metros cuadrados efectivamente construidos está muy por debajo de la incidencia promedio de la Ciudad Autónoma de Buenos Aires (CABA) (tabla 1). La diferencia es aún más importante si se compara con la incidencia del suelo promedio del barrio de Villa Urquiza, donde están ubicados los terrenos subastados. A lo largo de los años, la incidencia del suelo promedio de los terrenos subastados fue aumentando en mayor proporción que la incidencia promedio del barrio o de la ciudad. De todos modos, aun en el último año que disponemos de datos (2015) la diferencia seguía siendo importante.

Según indica una desarrolladora de la zona -que compró terrenos en 2010, 2012, 2019 y 2021, la incidencia en dólares fue subiendo con los años, llegó a un pico entre 2013 y 2014 y luego bajó nuevamente. Esto se explica por la devaluación de la moneda argentina en 2018 y por la crisis económica que también impactó en el sector inmobiliario.

Cuando nosotras empezamos a comprar [2010], había un valor de incidencia que fue creciendo a medida que pasaron los años, y yo lo sé porque quisimos presentarnos a otras subastas, de las cuales desistimos porque no nos daba el cuero. Porque los valores eran más del doble de lo que había antes (…) Y después empezaron a bajar de vuelta. Pero también todo tiene que ver con el mercado. Todo empezó a bajar de precio en dólares. (Entrevista 2, desarrollador tipo A, comunicación personal, 14 de julio de 2021)

Tabla 1 Subastas realizadas en el marco de la ley 3.396

| Año | Cantidad parcelas subastadas | Superficie subastada en m 2 | Incidencia promedio en USD (oficial)/m 2 | Incidencia promedio en USD (informal)/m 2 | Incidencia promedio CABA en USD/m 2 según RI | Incidencia promedio V Urquiza en USD/m 2 según RI |

|---|---|---|---|---|---|---|

| 2010 | 17 | 22,939 | 165 USD/m2 | 165 USD/m2 | 397 | S/D |

| 2011 | 7 | 5144 | 267 USD/m2 | 251 USD/m2 | 414 | S/D |

| 2012 | 6 | 6367 | 249 USD/m2 | 209 USD/m2 | 488 | 511 |

| 2013 | 1 | 2431 | 399 USD/m2 | 238 USD/m2 | 515 | S/D |

| 2014 | 1 | 757 | 511 USD/m2 | 272 USD/m2 | 510 | 537 |

| 2015 | 4 | 9038 | 398 USD/m2 | 239 USD/m2 | 522 | 619 |

| 2019 | 1 | 375 | S/D | S/D*** | 610 | 716 |

| 2021 | 1 | 863 | S/D | S/D**** | 547 | 670 |

| Total | 38 | 43,363 | 215 USD/m2 | 187 USD/m2 | 500 | 610 |

Nota: No se dispone de datos para los años 2016, 2017 y 2018, pero se cree que no hubo subastas en ese periodo. Debido a las restricciones en la compra de dólares, desde 2011, en Argentina hay una brecha cambiaria entre la cotización del dólar oficial y la cotización del dólar paralelo o informal. Optamos por hacer el cálculo con de la incidencia promedio en dólares, considerando la cotización oficial (columna 4) y la informal (columna 5), que es a la que efectivamente se accede.

Fuente: elaboración propia con base en pliegos de subastas, informes de gestión e información del portal Reporte Inmobiliario.

El esquema de las subastas abrió posibilidades para una combinación de estrategias de gestión del suelo y de financiamiento, a partir de las relaciones que fueron tejiendo los distintos actores empresariales. Por ejemplo, una desarrolladora que tiene tres emprendimientos en el DoHo compró su primer terreno a un inversor a cambio de metros cuadrados y dinero; el segundo lo canjeó 100% por metros cuadrados con un grupo inversor que tiene otros proyectos en el corredor; y el tercer terreno lo adquirió directamente en asociación con este mismo grupo. Algunas empresas con menor capacidad económica crearon sociedades ad hoc con inversores que hicieron el aporte de capital para la compra del terreno. Otra estrategia de gestión del suelo fue el agrupamiento de predios comprados en distintas subastas. Así, algunos desarrolladores adquirieron un segundo e incluso tercer terreno aledaño, lo que permitía agrandar el emprendimiento y aumentar los metros cuadrados vendibles, manteniendo las mismas amenities, lo que impactó positivamente en la rentabilidad del proyecto.

4.2. Quiénes y qué construyen en el DoHo

En 32 de las 38 parcelas subastadas se desarrollaron emprendimientos residenciales multifamiliares, algunos de ellos con locales comerciales de distinta escala, pero con un diseño y una morfología muy similar. Siguiendo los lineamientos del proyecto, los desarrollos tienen una altura media (cinco pisos) y, en lugar del pulmón de manzana, tienen un retiro y un parque lineal de acceso público al frente. Los tamaños son diversos, van desde 21 unidades funcionales y 2000 m2, los más chicos, hasta 224 unidades y 28,600 m2 el más grande (tabla 2). Hay una mayor proporción de emprendimientos pequeños de hasta 3000 m2; seguido por proyectos de entre 6000 y 8000 m2.

Tabla 2 Escala de los emprendimientos en DoHo

| Superficie edificada | Cantidad de unidades | Cantidad de desarrollos | Porcentaje sobre el total |

|---|---|---|---|

| 2000 a 3000 m2 | 20 a 30 | 10 | 33.33% |

| 3500 a 5000 m2 | 30 a 50 | 6 | 20% |

| 6000 a 8000 m2 | 35 a 120 | 8 | 26.67% |

| 10,000 a 15,000 m2 | 60 a 140 | 5 | 16.67% |

| 28,6000 m2 | 230 | 1 | 3.33% |

Fuente: elaboración propia con base en relevamientos de carteles, permisos de obra, material promocional, información del GCBA y entrevistas.

Los 32 proyectos se distribuyen entre 22 desarrolladoras; con excepción de cinco empresas, cada una construyó sólo un emprendimiento. Este caso es ilustrativo del mercado inmobiliario de Buenos Aires, que se encuentra fuertemente atomizado y con jugadores muy heterogéneos entre sí (Socoloff, 2018). El perfil de empresas es muy diverso, no obstante, ensayamos una tipología adaptando las clasificaciones de otros trabajos (Raspall, 2014; Schteingart, 1989; Socoloff, 2018). Consideramos la trayectoria y estructura de la empresa y el origen biográfico de sus directivos.

A grandes rasgos, identificamos cuatro categorías (tabla 3). La primera (A) reúne una serie de estudios de arquitectura surgidos entre fines de los noventa y los 2000, de estructura chica, que desarrollan proyectos propios y para terceros en barrios de zona norte de CABA y del Gran Buenos Aires; en su mayoría, se dedican al segmento residencial, realizan desde viviendas unifamiliares hasta edificios entre medianeras de pequeña escala (hasta 2000 m2). Algunos también realizan edificios corporativos, hoteles y locales comerciales. Si bien algunos hacen el desarrollo integral -muchas veces asociado con otras empresas- su fuerte es el diseño del proyecto y la dirección de obra.

Este tipo de desarrolladores (A) tiene una mayor presencia en la zona. Se trata de nueve empresas que llevaron a cabo casi la mitad de los emprendimientos (15) y suman casi la mitad de los metros cuadrados construidos (99,701m2), distribuidos en 887 departamentos y 32 locales comerciales. Dentro de este grupo, identificamos dos empresas que realizaron más de un desarrollo en la zona: Grupo Uno en Uno, dirigido por cuatro socios jóvenes (tres arquitectos y un ingeniero) y Estudio Sharosky Hojman Hojman (ESHH), bajo la dirección de una familia de arquitectas (una madre y sus dos hijas). Para ambas empresas, su ingreso al DoHo implicó un salto de escala.

La segunda categoría (B) reúne a tres a empresas desarrolladoras, en su mayoría dirigidas por arquitectos, de mayor trayectoria en el sector y con una estructura mediana. G&D Developers es una desarrolladora mediana (Socoloff, 2018) sin acceso al mercado de capitales, orientada al segmento residencial multifamiliar; la empresa surgió en 1982 como un estudio de arquitectura y luego devino en desarrolladora. Uno de sus socios, Daniel Mintzer, tiene un rol importante en la Cámara Empresaria de Desarrolladores Urbanos (CEDU) y es uno de los principales voceros del sector. G&D fue una de las primeras en ingresar al DoHo y tiene tres emprendimientos.

Leder Denegri SA, en tanto, es un estudio dedicado a la arquitectura cultural y publicitaria que tiene dos proyectos en el DoHo. Este estudio tiene a su vez la marca Verdes Aires, de techos y terrazas verdes, que está muy en sintonía con el diseño y morfología de los emprendimientos del corredor. Kineret es el brazo comercial de la constructora Oscan, ambas pertenecientes a Luis Perelmuter, un histórico referente del sector inmobiliario. Socoloff (2018) ubica a Kineret dentro de la categoría de desarrolladores de mediana envergadura, sin acceso al mercado de capitales, que se financian con aportes de fondos privados e inversores de confianza. La empresa se dedica a los desarrollos residenciales multifamiliares y, si bien no tiene un gran volumen de proyectos, realizó dos edificios emblemáticos en Puerto Madero: Torre El Faro y Madero Center. En el corredor, cuenta con dos desarrollos de categoría diseñados por el reconocido estudio Dujovne-Hirsch.

En una tercera categoría (C) agrupamos a empresas desarrolladoras de estructura mediana o grande (dependiendo el caso) que tienen como foco la captura de inversiones, la gestión de fondos y el gerenciamiento de proyectos inmobiliarios. Su fuerte está en la detección de oportunidades a partir de la información que manejan del mercado inmobiliario. A diferencia de las otras categorías, casi todas estas empresas están dirigidas por profesionales del área económica y suelen asociarse con estudios de arquitectura para la realización del proyecto arquitectónico. Observamos una mayor diversificación en los tipos de productos que realizan y zonas en las que tienen presencia.

Tabla 3 Clasificación de desarrolladores del DoHo

| Tipo de desarrollador | Nombre Desarrollador | Nombre proyecto | Año realización | Tipo de proyecto | Superficie edificada | Unidades funcionales |

|---|---|---|---|---|---|---|

| (A) Estudios de arquitectura y desarrolladoras, de pequeña estructura, surgidos a fines de los noventas y comienzos de 2000. | Grupo Uno en Uno (2009) | MoHo | 2013-2016 | Emprendimiento con amenities | 9862 | 74 + 2 locales |

| Casa Ho | 2016-2018 | Emprendimiento con amenities de mayor categoría | 11,482 | 87 + 7 locales | ||

| Mendoza Ho | 2017-2021 | Emprendimiento con amenities de mayor categoría | 6000 | 35 | ||

| ESHH (2006) | Donado 1655 | 2012-2017 | Emprendimiento con amenities | 4532 | 48 | |

| Juramento 4259 | 2016-2018 | Emprendimiento con amenities | 7000 | 112 + 1 local | ||

| Donado 1601 | 2019- en obra | Emprendimiento con amenities | 5000 | S/D | ||

| La Pampa 4222 | Terreno comprado en 2019 | Sin proyecto aún | ||||

| Holmberg 2056 | Terreno comprado en 2021 | Sin proyecto aún | ||||

| Elepe (2002)* | Green Haus | 2012-2016 | Emprendimiento con amenities, diseñado por arquitecto de renombre (Mathias Klotz) | 28,619 | 224 + 8 locales | |

| Arquitectonika (2001) | VOID | 2013-2015 | Emprendimiento con amenities | 2552 | 21 | |

| Ferrari Frangella (1996) y Alric-Galíndez (1995) - estudios asociados | Único Belgrano | 2013-2016 | Emprendimiento con amenities | 7075 | 114 + 5 locales | |

| Sternberg Kohen arquitectos (2000) | Terrazas al parque | 2013-2017 | Emprendimiento con amenities | 6275 | 64 + 4 locales | |

| Hormigaz (2001) | Territorio entre verdes | 2013-2017 | Emprendimiento con amenities | 7117 | 66 + 5 locales | |

| JV& Asociados | Donado 1747 | 2015-2019 | Edificio sin amenities | 2093 | 21 | |

| Diaz Dib Monfort (S/D) | Donado 1755 | 2016-2021 | Edificio sin amenities | 2094 | 21 | |

| (B) Estudios de arquitectura y desarrolladoras, de estructura mediana, con mayor trayectoria | G&D Developers (1982) | Holmberg 2350 | 2012-2013 | Emprendimiento con amenities | 4599 | 38 + 4 locales |

| Ramblas Boulevard | 2012-2014 | Emprendimiento con amenities | 7308 | 23 + 7 locales | ||

| Holmberg ON | 2016-2019 | Emprendimiento con amenities | 4588 | 51 + 5 locales | ||

| Leder Denegri (1987) | Verdes Aires | 2012-2015 | Edificio sin amenities | 2512 | 27 | |

| Verdes Aires II | 2018-2021 | Emprendimiento con amenities | 3862 | 30 + 3 locales | ||

| Kineret (1957) | Lin Calel | 2015-2017 | Emprendimiento con amenities, diseñado por arquitecto de renombre(Dujovne-Hirsch) | 12,948 | 69 + 3 locales | |

| Holmberg 2260 | 2020-en obra* | Emprendimiento con amenities, diseñado por arquitecto de renombre(Dujovne-Hirsch) | 2469 | S/D | ||

| (C) Empresa desarrolladora que captan inversiones, gestionan fondos y los vuelcan al sector inmobiliario, estructura mediana/grande. En su mayoría, dirigidas por profesionales de disciplinas económicas | Gewin (2003) | ICON Echeverría | 2012-2016 | Emprendimiento con amenities, diseñado por arquitecto de renombre (Seggiaro Arquitectos) | 2363 | 30 + 1 local |

| Dirikon SA (2001) | Donado Studios | 2015-2017 | Edificio sin amenities | 1354 | 20 | |

| Yapay (1990) | Edificio Quadro | 2017-2018 | Emprendimiento con amenities, diseñado por arquitecto de renombre (Carlos Ott) | 7515 | 54 | |

| Copelle (Grupo Lebensohn) (2003) | Holpark | 2019-en obra | Emprendimiento con amenities | 7642 | 46 + 5 locales | |

| (D) Empresa constructora, dedicada a la obra pública, de larga trayectoria y estructura mediana/grande | Conorvial (1968) | Sucre 4225 | 2012-2017 | Emprendimiento con amenities, diseñado por arquitecto de renombre (MSGSSS) | 10,482 | 56 + 5 locales |

| Bricons SAICFI (1966) | Proyecto Olazabal | 2014-en obra | Emprendimiento con amenities | 2695 | 28 | |

| Sin datos | Netzaj 26 SA | Virrey del Pino 4130 | 2013-2014 | Edificio sin amenities | 3500 | 68 |

| Sin datos | Pura Vida Congreso | 2015-2020 | Emprendimiento con amenities | 14,334 | 128 + 15 locales | |

| Sin datos | Nahuel Huapi 4265 | 2016-en obra | Edificio sin amenities | 1266 | S/D | |

| Sin datos | Donado 1639 | 2012-2014 | Edificio sin amenities | 2845 | 30 |

Fuente: elaboración propia con base en entrevistas, materiales de prensa, relevamientos propios y sitios web de las empresas.

Identificamos cuatro empresas de este perfil en el DoHo, con un proyecto cada una, que en conjunto suman casi 19,000 metros cuadrados, distribuidos en 150 departamentos y seis locales comerciales.

La cuarta categoría (D) incluye dos empresas constructoras grandes con larga trayectoria como contratistas en obras públicas de distinto tipo (viales, equipamientos, conjuntos de vivienda social, espacios públicos, etc). Ambas trabajan en obras del Estado Nacional, y en distintas provincias del país, incluida la ciudad de Buenos Aires.

No hay una relación directa entre el perfil de desarrolladoras y el tipo y volumen de proyectos realizados (tabla 3). Los cuatro tipos de desarrolladores realizaron emprendimientos de distintos tamaños y categorías, salvo seis edificios más clásicos realizados por los de las categorías A y B, el resto tienen distintos tipos de amenities que van desde alberca, salón de usos múltiples, lavandería y gimnasio, hasta sala de ensayo, espacios de coworking, huertas y cine, en los casos más glamorosos. Tampoco advertimos una relación directa entre el perfil de desarrolladores y el momento de entrada al corredor.

En todas las categorías hay emprendimientos que comenzaron al principio del proceso de renovación (2012-2013) y desarrollos más recientes (2016-2017). Sin embargo, sí advertimos una mayor proporción de proyectos iniciados entre 2012 y 2013, en consonancia con la temporalidad de las subastas (tabla 1). Inicialmente se generaron proyectos estándar, con mayor proporción de unidades monoambientes y dos ambientes, destinadas a un perfil de comprador inversor. Luego, con el posicionamiento del corredor y la consolidación de los precios, se desarrollaron emprendimientos de mayor categoría y con unidades más amplias, destinadas a usuarios finales con alto poder adquisitivo (ver apartado 3.4.).

Los bajos precios permitieron entrar a pequeños desarrolladores con trayectoria de edificios de menor escala. La reagrupación de terrenos comprados en distintas subastas permitió, a su vez, abaratar costos y generar emprendimientos más grandes, esto marca una diferencia con respecto a otros proyectos urbanos (Tiro Federal, Catalinas Norte II) donde los predios subastados son mucho más grandes y caros, por lo que limitan la entrada a grupos económicos de mayor envergadura y con acceso a financiamiento internacional (D'Alessio, 2022). Como señala una empresaria entrevistada:

Yo pienso que tuvimos suerte. Nosotras especialmente. No es que teníamos una espalda enorme en donde de un día para el otro decimos “listo, compramos esto, compramos lo otro”. […] Tuvimos suerte que los valores base de las subastas no crecieron tanto como para que a nosotras ya no nos cerrara y no lo pudiéramos comprar. […] No sé si había tanto interés, tampoco es un lote enorme, como para que venga una gran empresa que dice “bueno, acá hago miles de metros”. No competimos contra los grandes desarrolladores. Esto de hacer 2000 metros cuadrados no les interesa. A nosotras sí. (Entrevista 2, desarrollador tipo A, comunicación personal, 14 de julio de 2021)

4.3. Motivaciones y estrategias de financiamiento

Los convenientes precios de las subastas motivan la participación de los desarrolladores en el DoHo. El hecho de que se trate de un área deteriorada y con un entorno atractivo, es decir una zona de oportunidad (Cuenya, 2011), genera una expectativa de valorización y por ende una posibilidad de maximización económica que define, en gran parte, la participación de los desarrolladores en este proyecto. La confianza en la valorización del suelo y en la posibilidad de obtener un diferencial de rentas (Jaramillo, 2009; Smith, 1996) se construye sobre la base de las lecturas que tienen estos actores sobre el territorio y sobre los procesos urbanos:

Primero era un barrio que tenía mucha posibilidad de crecimiento. Esto que terminó pasando nosotros lo vimos y fue un argumento de venta fuerte para que la gente invierta en el proyecto. Decir “cuando esto se empiece a consolidar, esto que vos estás comprando a este valor, lo vas a poder vender a tal otro valor”. Eso fue algo que sí vimos. Segundo, la idea de estar transformando un poco la ciudad. Sabíamos que era un proyecto integral, como cuando en su momento se hizo Puerto Madero. Era un poco hacer la ciudad. (Entrevista 3, desarrollador tipo A, comunicación personal, 27 de julio de 2018)

En las entrevistas se advierte no sólo la confianza en la valorización de la zona, sino también el reconocimiento de su rol en este proceso, en tanto que su práctica transforma la ciudad.

Ahora bien, la racionalidad económica es una de las dimensiones que organizan la acción empresarial (Beltrán, 2007), pero no la única. Las trayectorias biográficas de las personas a cargo de estos estudios, sus propias motivaciones y sus redes interpersonales incidieron en la decisión de construir en el DoHo. En este caso, las libertades proyectuales que habilita el DoHo -tanto por los lotes más grandes, como por los lineamientos del proyecto- y sus posibilidades de “hacer ciudad” resultan elementos atractivos para algunos de estos empresarios:

Además de los valores de las subastas, lo que nos resultaba súper atractivo era, entre otras cosas, que los terrenos tenían otras medidas que el estándar en la ciudad de Buenos Aires. Y te dan otros permisos, otras posibilidades para proyectar. Por supuesto que haces la cuenta, te tiene que rendir, la incidencia tiene que ser algo que se pueda pagar y que valga la pena el negocio, pero la tentación de poder trabajar en un lote que tenga 30 metros de frente es maravillosa. (Entrevista 2, desarrollador tipo A, comunicación personal, 14 de julio de 2021)

Por último, otro factor importante se vincula con la lectura sobre la política en sí misma y sobre la gestión que la impulsa. La traza de la ex AU3 lleva décadas de intervenciones fallidas, por lo que la confianza en la concreción del proyecto resultaba otro elemento importante para que los empresarios definieran su participación. En este sentido, las intervenciones públicas y de otros actores privados resultaban clave. Asimismo, que el proyecto implicara dar código, es decir, definir usos, alturas, etc. a una zona que hasta entonces estaba destinada a una autopista fue central para que se tomara en serio:

La verdad es que lo que nosotros vimos es que había una política muy clara desde el gobierno que es “vamos a darle promoción a esto”. […] Cuando vimos que el plan del gobierno era serio, que se estaban adjudicando lotes, que se estaban vendiendo, entraban jugadores interesantes. […] Dijimos “acá hay una veta”. Y es una zona que va en serio. (Entrevista 4, corredor inmobiliario, comunicación personal, 20 de noviembre de 2018)

Como vimos, esta política habilitó la participación de desarrolladores heterogéneos y, sobre todo, de jugadores con menor respaldo económico. Así es que predominaron en general estrategias de financiamiento desintermediadas que implicaron captar capital de terceros a través de redes de conocidos, o “friends & family”, en los términos de un desarrollador. Al igual que en otras áreas de la ciudad (D´Avella, 2019; Raspall, 2014) estos pequeños y medianos desarrolladores se financiaron mediante esquemas de preventa a inversores y usuarios finales, y utilizaron para ello distintas figuras jurídicas como el fideicomiso, Sociedad de Responsabilidad Limitada (SRL) y la Sociedad Anónima (SA). Sólo algunos desarrolladores más grandes financiaron el emprendimiento con capital propio. En general, no se registra la intervención de capitales extranjeros ni esquemas de financiamiento a través del mercado de capitales.

La elección de la figura jurídica no resulta una decisión clave para los entrevistados, sino más bien una tarea más en el avance del proyecto. Lo central, por el contrario, es la captación de las inversiones necesarias para la compra del terreno y el comienzo de la obra; en este punto cobran importancia las relaciones de confianza que se establecen, dado que de ellas depende la continuidad del negocio (Raspall, 2014). De ahí que para los desarrolladores dar pasos sobre seguro, “cuidar el nombre” y “cumplir con la gente” sean factores determinantes al momento de definir dónde y cómo ingresan o financian y comercializan un proyecto.

4.4. La invención de un nuevo barrio: estrategias de diseño y comercialización

Al adoptar criterios morfológicos, con parcelas más grandes, el proyecto del DoHo permite aumentar la constructibilidad y densificar sin necesidad de hacer torres, una tipología cuestionada por las agrupaciones vecinales de la ciudad de Buenos Aires (Azuela y Cosacov, 2013; Hernández, 2015). La definición de estos criterios urbanísticos resultó estratégica: mientras se crea una oportunidad para el sector inmobiliario se evita un potencial conflicto urbano, al mantener las alturas bajas y generar superficies verdes. Estos atributos fueron recuperados para construir una nueva narrativa sobre el lugar que permitió, por un lado, invertir su carga simbólica de zona degradada y tornarla atractiva para inversores y consumidores y, por el otro, producir consensos en torno a la política y al proceso de renovación (Carman, 2005; Franquesa, 2007; Gonzalez Redondo, 2020).

El posicionamiento del DoHo implicó un proceso de resemantización simbólica (Thomasz, 2017), a través del cual los agentes inmobiliarios, en conjunto con el gobierno local y los medios de comunicación, inventaron un nuevo barrio (Gonzalez Redondo, 2020): residencial, de alturas bajas y tranquilo, con abundancia de espacios verdes y con un estilo de vida “eco-friendly” que privilegia la sustentatibilidad del medio ambiente. A estos atributos se suman, además, todas las comodidades de la centralidad: buenos accesos vehiculares y de transporte público, equipamientos, entretenimiento, gastronomía, etc. Es precisamente esta combinación de elementos lo que torna “especial” a este “nuevo barrio” con un “estilo de vida diferente”, que se distingue tanto del pasado de esta área, como de otros barrios “más tradicionales” de Buenos Aires (Gonzalez Redondo, 2020):

Teníamos que sacar una publinota, la típica nota en el diario que pagás para darle promoción a un área. Y teníamos varios proyectos en la zona, queríamos captar más. Y, ¿cómo se llama este barrio? No es ni Urquiza, ni Belgrano R, y aparte es lineal. No es que tiene forma de barrio. Y bueno, DoHo [se ríe]. […] Lo sustentable, la movilidad, la producción nueva, los edificios con amenities, son todos edificios modernos que te proponen una forma de vida distinta. (Entrevista 4, corredor inmobiliario, comunicación personal, 20 de noviembre de 2018)

Esta caracterización del DoHo no sólo se construye discursivamente, a través de campañas de comunicación y mediante los nombres de los emprendimientos inmobiliarios (GreenHaus, Pura Vida, Territorio Entreverdes, Terrazas al Parque, Casa HO, etc.), y sus eslóganes (“departamentos con alma de casa”, “la perfecta armonía”, etc.), sino que se apoya también en las estrategias de diseño de los desarrolladores.

El diseño involucra una infinidad de cuestiones, como la cantidad y disposición de las unidades, su superficie, su número de ambientes, los espacios comunes, los materiales y la calidad de las terminaciones. Asimismo, el diseño está condicionado por muchos factores: las características del terreno y su normativa, el perfil de comprador, el capital reunido por el promotor, la lectura que tienen los desarrolladores sobre la demanda, la incidencia del suelo y los precios de venta (Raspall, 2014). En este caso, los lineamientos del proyecto urbano, así como el tipo de lotes subastados -de mayores superficies que los lotes tradicionales de 8.66 metros de frente- dieron mayores márgenes de libertad en el diseño y posibilitaron la construcción de desarrollos distintos al típico edificio entre medianeras. Los emprendimientos incluyeron unidades más amplias, con más ambientes, más luminosos y mejores ventilaciones. Como vimos, estas libertades en el diseño constituyen uno de los atractivos del DoHo:

Hicimos mucho hincapié en una característica de los edificios que nos permitían los terrenos al ser tan amplios que tenían que ver con unidades muy grandes, con expansiones grandes, espacios más grandes que los típicos del mercado. Con jardín, parrilla, pastito. Todo ese imaginario doméstico, que es un poco difícil de conseguir en un terreno de características típicas. […] Así que te diría que en la comercialización también tuvo una gran importancia el contar el edificio en sí, mostrarlo como algo fuera de lo común, como algo atípico. (Entrevista 3, desarrollador tipo A, comunicación personal, 27 de julio de 2018)

Los desarrolladores supieron aprovechar estas posibilidades de diseño y las complementaron con elementos asociados a la vida verde y eco-frienfly (terrazas verdes, separación de residuos, accesos para bicicletas, composteras, etc.) para generar un producto diferencial para un target específico: las clases medias profesionales urbanas que se distinguen por sus hábitos de consumo y capitales culturales asociados al buen vivir (González Bracco y Arizaga, 2019).

Si durante los años noventa los tipos ideales de vivienda asociados a un imaginario del buen vivir para las clases medias porteñas eran las casas estandarizadas de los barrios cerrados, las torres country y las casas recicladas (Arizaga, 2005), aquí vemos emerger una nueva tipología de vivienda ideal: la casa-depto4, que asocia al departamento con imaginarios vinculados al habitar en una casa (espacios amplios, jardín, pileta, parrilla). Ahí reside lo atípico que refiere nuestro entrevistado. Esta tipología tiene particular cabida en el DoHo debido a las características de este proyecto urbano y a las condiciones de este nuevo barrio; pero, según creemos, comienza a ser una tendencia en otras áreas de la ciudad; sobre todo a partir de las trasformaciones del habitar generadas a raíz de la pandemia del covid-19.

Otro factor que condiciona las estrategias de diseño es la lectura sobre el mercado que tienen los actores inmobiliarios. Ante el imaginario de un mercado saturado de monoambientes -o “monodolar”, como refiere un entrevistado (Entrevista 6, desarrollador tipo A, comunicación personal, 21 de noviembre de 2018)- los desarrolladores incluyeron unidades amplias y con más ambientes apuntando a un perfil de comprador usuario final, mientras que las unidades más chicas destinadas a inversores permitieron fondear el comienzo de la obra, los departamentos más grandes contribuyeron a posicionar y valorizar al DoHo.

Ahora bien, el diseño de estas tipologías más caras fue posible gracias a la brecha de renta (Smith, 1996), surgida a raíz del proceso de renovación. Los bajos precios de adquisición de los terrenos y la inversión pública destinada a la valorización del área dieron margen a los desarrolladores para generar emprendimientos con precios más altos que se pudieran convalidar en el mercado. Como señalan todos los entrevistados, la calidad del producto final está estrechamente asociada a la expectativa sobre el perfil poblacional de la zona. En este caso, el ajuste entre la oferta y la demanda fue un proceso gradual propiciado por las acciones públicas y privadas. Los primeros desarrollos fueron más austeros, con terminaciones más estándar y departamentos más pequeños destinados al público inversor. A medida que se consolidaba el proceso de renovación, se elevaba el nivel de los emprendimientos: unidades más amplias, mejores terminaciones, nuevos amenities, etc. Así lo explica un entrevistado:

Nosotros venimos percibiendo en los tres proyectos, que son sucesivos, cómo va subiendo el requerimiento de calidad de terminaciones y todo eso. [En el primero], sabíamos que estábamos bien con cierto grado de calidad de terminaciones en el edificio, y [en el tercero] ya sabemos que el público está pidiendo un poquito más, viene con más pretensiones. Más sushi y menos empanada. (Entrevista 3, desarrollador tipo A, comunicación personal, 27 de julio de 2018)

Aquí jugó un rol central la inversión pública y privada. Numerosos relatos refieren a la inversión en espacio público (luminarias, veredas, parque lineal, etc.), realizada por el propio desarrollador como modo de valorizar su emprendimiento. Así, el proceso de renovación material y simbólico se volvió parte de las estrategias de comercialización y de los argumentos de venta. Mientras que en los comienzos “había que salir a vender al barrio” (Entrevista 3, desarrollador tipo A, comunicación personal, 27 de julio de 2018) y el proyecto quedaba en segundo plano; ahora al DoHo “ya no hay que salir a venderlo, es un lugar que la gente aspira a vivir ahí” (Entrevista 5, desarrollador tipo A, comunicación personal, 5 de diciembre de 2018).

De este modo, en las estrategias de diseño y comercialización de los agentes inmobiliarios advertimos no sólo una operación de renovación sino también de zonificación (Ferrero, 2019), entendida como estrategia de diferenciación y jerarquización del espacio que opera mediante la fragmentación y partición del territorio en sitios dotados de una impronta, una estética, usos y prácticas de consumo específicos. Esta zonificación -que se lleva a cabo material y simbólicamente, al igual que el proceso de renovación- es precisamente lo que permite posicionar a este nuevo barrio de la ciudad y garantizar su éxito comercial.

Conclusiones

El DoHo es percibido y construido como un caso de renovación urbana “exitoso”, tanto por parte del gobierno local como por los actores inmobiliarios. Para el primero se cumplieron las expectativas: la inversión pública fue acompañada por los privados; es decir, se vendieron los terrenos, se construyeron los emprendimientos y se mudaron los nuevos habitantes. Esta transformación de la zona tiene su correlato en el aumento de los precios del suelo, una meta explícita de esta gestión de gobierno (Gonzalez Redondo, 2019). Para los desarrolladores, la política de renovación también fue “exitosa”: la apuesta de valorización efectivamente se realizó, la oportunidad se concretó. Como señala un desarrollador tipo B, “desde el punto de vista inmobiliario, nos fue bien en los tres proyectos. Fue progresivamente mejor”.

Este “éxito” inmobiliario excede las 14 manzanas que fueron objeto de intervención y ahí reside también la importancia del caso. Observamos un efecto derrame que se expresa en cambios físicos en el entorno construido, la aparición de nuevos sitios y prácticas de consumo (renovación de la oferta comercial y gastronómica) y, con ella, de nuevos usos y usuarios del espacio (Gonzalez Redondo, 2020).

Este trabajo indagó en los motivos de este “éxito”, en las razones que llevaron a los desarrolladores inmobiliarios a apostar por esta zona de la ciudad. Como primer hallazgo, cabe destacar el papel preponderante del Estado, que desde todos los aspectos aseguró la realización de la apuesta. En primer lugar, la disposición de estos terrenos en un entorno desvalorizado con un alto potencial de renta, no sólo aseguró el suelo como elemento central para el desarrollador inmobiliario (Topalov, 1979; Schteingart, 1989), sino que lo hizo a precios mucho más bajos que los del mercado. Junto con ello, y a diferencia de gestiones anteriores, dio normativa a estos terrenos, otro elemento central según los actores entrevistados. Por último, desplegó una serie de inversiones indispensables para su valorización.

Todas las características de la operatoria -desde el esquema de subastas hasta los lineamientos urbanos- condicionaron el perfil de desarrolladores que ingresaron al proyecto y sus estrategias. A diferencia de otros procesos de renovación, en este caso la modalidad de las subastas habilitó la participación de jugadores muy heterogéneos, con una fuerte participación de pequeños y medianos desarrolladores que realizaron emprendimientos de distintas escalas. Para éstos, el beneficio económico, por supuesto, es un motor clave, pero no es el único. Otros factores, relacionados con sus trayectorias biográficas, motivaciones profesionales y vínculos interpersonales incidieron en sus estrategias de gestión del suelo, financiamiento, diseño y comercialización.

Otro elemento de peso en las decisiones es la lectura sobre el devenir de la política y el territorio en el que ésta se despliega. Tras décadas de políticas truncas, las intervenciones públicas y de sus pares/competidores resultaron centrales para confiar en la concreción del proyecto de renovación. Asimismo, las interpretaciones de los actores inmobiliarios sobre el territorio orientan sus estrategias de diseño y comercialización. Sobre la base de estas lecturas, estos actores transforman algunas características de los emprendimientos y del entorno en atributos que permiten posicionar este nuevo barrio para un sector poblacional específico. Este proceso material y simbólico de renovación y zonificación (Ferrero, 2019) garantiza el éxito comercial de la operación, a la vez que legitima la política. El posicionamiento del DoHo como un barrio de alturas bajas y espacios verdes permite aunar los intereses contrapuestos de agentes inmobiliarios y de organizaciones vecinales: densificación sin verticalización.

De esto también se desprende la relevancia que tienen los actores inmobiliarios en los procesos de renovación y, por ende, en el acceso al hábitat. Si bien el Estado tuvo un rol preponderante al generar la zona de oportunidad y asegurar las condiciones para su realización, lo cierto es que las prácticas de los desarrolladores dieron forma a esta renovación. Sus estrategias de gestión del suelo, de financiamiento, de diseño y comercialización condicionaron las tipologías edilicias y el perfil poblacional que accedió a los emprendimientos. De este modo -como los mismos entrevistados reconocen- son clave en los procesos de renovación urbana, en la transformación de la ciudad. Cabe señalar que el proceso fue gradual, las intervenciones públicas y privadas se fueron complementando e hicieron del DoHo un barrio cada vez más exclusivo y excluyente, o -en palabras de un entrevistado- “más sushi y menos empanada”.

Sin embargo, el “éxito” de esta política de renovación merece ser cuestionado y revisado teniendo en cuenta otros criterios fundamentales vinculados al derecho a la ciudad (Harvey, 2012). Si ampliamos la mirada, vemos que el gobierno local se desprendió de una importante cantidad de inmuebles que podrían haber servido para generar alternativas habitacionales asequibles, a la vez que reinvirtió gran parte de lo recaudado en obras de infraestructura que valorizaron la zona y aumentaron la plusvalía de sus nuevos propietarios. A la vez, numerosas familias que residían en esta zona fueron desplazadas mediante un proceso de filtrado social (Díaz-Parra, 2015).

Así, el Estado favoreció la expulsión de la ciudad de los sectores más vulnerables, a la vez que contribuyó a generar una zona de oportunidad para los actores inmobiliarios. Al no exigirse contraprestaciones, la reciprocidad quedó sujeta a la (buena) voluntad y predisposición de los actores empresariales, primando estrategias de vinculación y de inversión orientadas por la lógica de la ganancia. Esto tiene como correlato la producción de una ciudad cada vez más exclusiva y excluyente.

Este trabajo da luz sobre las estrategias llevadas a cabo por los desarrolladores inmobiliarios en un caso particular de renovación urbana en la ciudad de Buenos Aires. Queda pendiente para futuras investigaciones comparar este caso con otras operaciones de renovación que se despliegan en esta misma ciudad, con resultados diversos. Esto permitirá profundizar en la participación de los desarrolladores inmobiliarios en la producción de la ciudad y su articulación con el accionar público. En este sentido, es preciso avanzar en una agenda de investigación que apunte a conocer quiénes participan actualmente en la producción de la ciudad de Buenos Aires, qué características tienen, cuáles son sus trayectorias, qué estrategias de gestión del suelo y de financiamiento despliegan, qué tipo de emprendimientos producen, para qué perfil de compradores, cómo interactúan con los actores estatales, etc. En definitiva, cómo sus prácticas y estrategias modelan la ciudad y quiénes acceden a ella.