nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Según Alexis Carrel: “El sentido moral es de gran importancia. Cuando desaparece de una nación, toda la estructura social va hacia el derrumbe” (Rondón y Taboada, 2013: 144), esto evidencia lo trascendental de la moral en la estructura social de una nación. Las normas sociales se desencadenan cuando las personas comparan su conducta con la de su entorno y, al notar que pertenece a una minoría, es probable que busque ajustarse al resto de los individuos (Bevilacqua y Miranda, 2024). En ese sentido, una herramienta importante para hacer que esta estructura social perdure es la decisión de cumplir las normas y pagar impuestos (Traxler, 2010). Este último punto ha sido motivo de amplio estudio en la literatura, como el modelo clásico de Allingham y Sandmo (1972), el cual plantea que el pago de impuestos, por parte de los contribuyentes, es el resultado de decisiones estratégicas, en que se analizan los beneficios económicos y las posibilidades de una auditoría por parte de la autoridad tributaria. Considerando, además, que existen factores no pecuniarios que pueden afectar la decisión de pagar los tributos (Allingham y Sandmo, 1972). En ese sentido, de acuerdo con el estudio de Horodnic (2018), la escuela de psicología tributaria de Colonia, planteó la existencia de Tax Morale (TM).

En razón de lo anterior, diversos estudios han definido TM como la “motivación intrínseca para pagar impuestos” (Alm y Torgler, 2004: 2; Alm y Torgler, 2006: 225; Horodnic, 2018: 869). Mientras que otros se han referido a ella como “un término general que captura las motivaciones no pecuniarias para el cumplimiento tributario, así como los factores que quedan fuera del marco estándar de utilidad esperada” (Luttmer y Singhal, 2014: 150).

TM ha suscitado importante notoriedad en el último tiempo, por su relación positiva con el cumplimiento tributario (Taing y Chang, 2020; Timothy y Abbas, 2021; Torgler, 2001), y negativa con la evasión de impuestos (Coelho y De Oliveira, 2019; Halla, 2012; Kemme et al., 2020; Llacer, 2014; Nikulin, 2020; Russo, 2013). Se le considera un factor que impacta en el cumplimiento tributario y que es fundamental al estudiar, empíricamente, el modelo económico estándar de evasión fiscal (Pommerehne y Frey, 1992). En ese sentido, se ha estudiado la existencia de causalidad entre la motivación intrínseca que posee un individuo y su nivel de cumplimiento tributario (Halla, 2011), demostrando que la dimensión moral es un factor clave para el cumplimiento de reglas sociales y su estructura legal (Torgler, 2011). Por ello, TM cobra vital importancia, toda vez que reducir el incumplimiento tributario es, evidentemente, fundamental para los Estados (Andreoni, Erard y Feinstein, 1998), debido a que afecta de manera directa la recaudación y, con ello, la obtención de los recursos necesarios para llevar a cabo las políticas de gobierno (Peprah et al., 2020). Es por esto que algunas administraciones tributarias se han esforzado en brindar propuestas de declaración de impuesto a los contribuyentes, lo que, de acuerdo con Martínez-Vázquez y Sanz-Arcega (2020), afecta positivamente la TM.

Se han estudiado los factores que afectan TM, entre ellos Trust in Institutions (TI), variable que impulsa positivamente a TM (Frey y Torgler, 2007; Koumpias et al., 2020) y que se establece entre los ciudadanos y el Estado o instituciones (Chan et al., 2018). En ese sentido, se considera la confianza que la ciudadanía proyecta en el sistema legal del país, el gobierno y el parlamento (Koumpias et al., 2020). Además, se ha vinculado la corrupción con TI (Kogler et al., 2022; Uslaner, 2013) y TM (Girgenti et al., 2021; Jahnke y Weisser, 2019) de manera separada, considerando que tiene un impacto diferenciado entre países (Alon y Hageman, 2013). También se les ha vinculado con Shadow Economy (SE), característica que se encuentra presente en un alto porcentaje de las economías actuales (Williams y Horodnic, 2015) y que se ha relacionado negativamente con TM y TI (Lee, 2013).

Debido a lo anterior, el objetivo de este estudio es determinar la relación entre TI y TM, a través de un metaanálisis de correlación y explorar si existen variables moderadoras entre dicha relación; se emplean, para ello, las variables corrupción y SE, a fin de generar contribuciones importantes a la literatura tributaria. Primero, pretende ser un aporte para quienes diseñan políticas públicas, reguladores, investigadores y la comunidad en general, puesto que evidenciaría factores que inciden en el pago de los tributos. Segundo, en la teoría, este es el primer metaanálisis que evalúa la relación entre los constructos TI con TM y, en ese sentido, explora la existencia de variables moderadoras, en específico, el efecto moderador que tendría la corrupción y SE, en la relación entre ambos constructos. Finalmente, se busca contribuir a uno de los objetivos planteados por la OCDE en su línea de trabajo sobre moral tributaria, colaborando en determinar qué impulsa a los contribuyentes a pagar impuestos (OCDE, 2019).

Este estudio continúa de la siguiente manera: en la segunda parte se revisa la teoría relacionada y se plantean las hipótesis del estudio. Luego, en la tercera sección se describe la metodología empleada, considerando el criterio de inclusión y exclusión de artículos, la recopilación y codificación de datos, junto con los análisis estadísticos utilizados. Posteriormente, en el cuarto apartado se presentan los resultados del estudio, para finalizar en la quinta parte con la discusión y las conclusiones, considerando limitaciones y futuras investigaciones.

TM: teoría e hipótesis

TM es considerada como la obligación moral de los ciudadanos a contribuir o la creencia de que pagar impuestos es un aporte a la sociedad (Frey y Torgler, 2007). Por su parte, Luttmer y Singhal (2014) establecieron cinco mecanismos a partir de los cuales puede operar TM y que, quizá, según los autores, no sean mutuamente excluyentes. Estos mecanismos son: motivación intrínseca, reciprocidad, efectos de pares e influencias sociales, factores culturales y, por último, vicios de la información que conducen a desviaciones de la maximización de la utilidad. Finalmente, es concebida como “una actitud que tienen las personas ante el no pago de sus propios impuestos” (McCulloch et al., 2021: 230).

Otras investigaciones seminales que han abordado TM han evidenciado que variables demográficas son un factor que incide en la TM, como es el caso del estudio de Alm y Torgler (2006), que concluye, por ejemplo, que Estados Unidos presenta una mayor TM que España, e incluso aumentan la evaluación de TM al estudiar 14 países de Europa y sus hallazgos indican que la moralidad tributaria de Estados Unidos supera la muestra antes indicada. Posteriormente, Torgler (2007) publica el libro Tax Compliance and Tax Morale: A Theoretical and Empirical Analysis, que contempla una serie de investigaciones de este constructo y lo relaciona con: cumplimiento tributario, religiosidad, instituciones tributarias, estrategias de políticas tributarias, amnistías fiscales y participación política, a los cuales asocia a países de América Latina y Europa. Además, Torgler (2011) amplía su investigación de este constructo y avanza a España, Rusia y otros países de Europa no contemplados en estudios previos, y encuentra evidencia de que varios factores contribuyen a TM y el cumplimiento tributario, como la gobernabilidad democrática, y las estructuras legales eficientes y transparentes. Estos y otros estudios han controlado la variable de acuerdo con factores como edad, género y religiosidad, por nombrar algunos, por medio de regresiones probit (Alm y Torgler, 2006; Daude et al., 2013; Djulius, 2018; Kondelaji et al., 2016; Kayaoğlu y Williams, 2020; Kouamé, 2021; Mickiewicz et al., 2019; Torgler, 2003a, 2003b, 2004; Yew et al., 2015), por OLS (Alexander y Balavac-Orlic, 2022; Chan et al., 2018; Kouamé, 2021; McCulloch et al., 2021; Mickiewicz et al., 2019), por regresiones logit (Alexander y Balavac-Orlic, 2022; Strielkowski y Čábelková, 2015), ANOVA (Sá et al., 2014) y V de Cramer (Giachi, 2014).

En los estudios de TM, principalmente, se han empleado encuestas como World Values Surveys (WVS), European Social Survey (ESS) e International Social Survey Programme (ISSP) (Halla, 2011), así como del Centro de Investigaciones Sociológicas (CIS) y del Instituto de Estudios Fiscales (IEF) (Giachi, 2014). También ha sido medido por Latinobarómetro, Afrobarometer y Asiabarometer (Daude et al., 2013). Por su parte, Lubian y Zarri (2011) estudian TM con diversas dimensiones: kantiano, comunidad, redistributivo, equidad vertical y justicia. Además, Timothy y Abbas (2021) miden TM con cinco preguntas, al igual que Yeniçeri y Çevik (2014), Alexander y Balavac-Orlic (2022) mide con dos ítems, y McCulloch et al. (2021) con uno solo.

Si bien la mayoría de las investigaciones relacionadas con TM utiliza un solo ítem de la encuesta WVS (por ejemplo, Alm y Torgler, 2004, 2006; Chan et al., 2018; Daude et al., 2013; Davidescu et al., 2022; Kayaoğlu y Williams, 2020; Kondelaji et al., 2016; Kouamé, 2021; Koumpias et al., 2020; Madni et al., 2019; Mickiewicz et al., 2019; Sá et al., 2014; Strielkowski y Čábelková, 2015; Torgler, 2003a, 2003b, 2004; Yew et al., 2015), es preciso indicar que la medición a través de un solo ítem podría presentar inconvenientes para captar variables relacionadas al constructo, errores aleatorios y problemas de confiabilidad (Torgler, 2011). En nuestra revisión metaanalítica, encontramos que TM se evalúa con escalas de ítems múltiples en un pequeño porcentaje de las unidades analizadas (8.6%).

Relación entre TI y TM

Entre las variables que se han relacionado con TM se ha empleado el constructo TI, considerando para tal efecto “confianza en el gobierno”, “parlamento”, “sistema judicial”, “legalidad y política” (por ejemplo, Alm y Torgler, 2006; Chan et al., 2018; Daude et al., 2013; Kayaoğlu y Williams, 2020; Kondelaji et al., 2016; Kouamé, 2021; Koumpias et al., 2020; Madni et al., 2019; Strielkowski y Čábelková, 2015; Torgler, 2003a; Yew et al., 2015), lo que ha suscitado atención debido a que inspirar una actitud de confianza hacia y desde los contribuyentes favorece a los gobiernos en su deber de fomentar el cumplimiento tributario (Damayanti y Supramono, 2019), y con ello financiar las necesidades públicas (Alon y Hageman, 2013).

El constructo TI, de acuerdo con Chan y colaboradores (2018) se puede encontrar desde una perspectiva de generalización, que ocurre en la relación con personas desconocidas, o bien desde una perspectiva horizontal entre ciudadanos, o a su vez, vertical entre los ciudadanos y el Estado. Y es que los gobiernos considerados como honestos generan más confianza entre sus ciudadanos (Alm y Torgler, 2006). De hecho, la literatura ha profundizado en dos explicaciones que hacen que los ciudadanos generen confianza en los gobiernos. La primera es cuando el gobierno entrega a la ciudadanía lo que demanda y esta, a su vez, percibe que se implementan políticas que la favorecen; y la segunda explicación se genera cuando el gobierno promueve políticas que hacen sentir a la ciudadanía partícipe de las decisiones que se toman (Koumpias et al., 2020).

En ese sentido, aquellos contribuyentes que confíen en el gobierno y sus instituciones, es decir, en el sistema legal del país, el gobierno y el parlamento, tienden a presentar una TM mayor (Koumpias et al., 2020). Es más, otras investigaciones que han profundizado en el constructo Trust y TM han concluido que TI puede influir en la confianza generalizada, y esto a su vez, afectar la relación entre esta última variable y TM (Chan et al., 2018). Resultados a los que llegan investigaciones que han estudiado la relación entre TI y TM (por ejemplo: Alexander y Balavac-Orlic, 2022; Alm y Torgler, 2006; Chan et al., 2018; Daude et al., 2013; Giachi, 2014; Kondelaji et al., 2016; Kayaoğlu y Williams, 2020; Kouamé, 2021; Koumpias et al., 2020; Madni et al., 2019; Mickiewicz et al., 2019; Moerenhout y Yang, 2022; Pacaldo y Ferrer, 2020; Sá et al., 2014; Torgler, 2003a, 2003b, 2004; Yeniçeri y Çevik, 2014; Yew et al., 2015) indican que la influencia de la confianza sobre TM es positiva y significativa, por lo que se espera que al aumentar TI en las personas también se incremente el nivel de TM en los individuos (Frey y Torgler, 2007). Por consiguiente, se espera que aquellos países que presentan una mayor confianza en sus instituciones gubernamentales muestren un mayor nivel de motivación a pagar impuestos, lo que plantea la primera hipótesis:

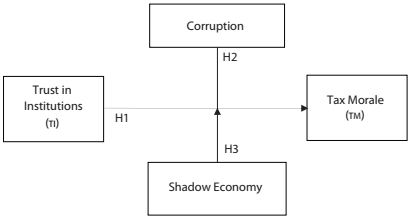

H1: Existe una relación positiva entre TI y TM.

El rol moderador de la corrupción

La corrupción se ha definido como “actos en los que se utiliza el poder de un cargo público para beneficio personal de manera que contraviene las reglas del juego” (Jain, 2001: 73). En ese sentido, no es de extrañar que su efecto sea más fuerte en países con autoridades arraigadas en el poder, afectando el crecimiento económico y la inversión (Braguinsky, 1996). En la búsqueda de contener la corrupción y mejorar la transparencia de los países, se crea el movimiento Transparency International, que genera el índice de percepción de la corrupción (CPI), ranking que recoge los niveles de corrupción percibidos en el aparato público de los países (Transparency International, 2023), siendo uno de los indicadores más utilizados por la literatura (Louis, 2007) e influyente en causas relacionadas con ella (Andersson y Heywood, 2009), el cual mide el nivel de transparencia de los países, por lo que a mayor transparencia menor será el nivel de corrupción (Transparency International, 2023). Otro indicador que ha sido utilizado ampliamente para medir la corrupción, es el índice de control de la corrupción (Jang, 2022; Lee et al., 2020; Linhartova y Halaskova, 2022; Yamen et al., 2022), considerada una de las seis dimensiones del indicador de gobernanza mundial estudiadas por el Banco Mundial (World Bank, 2023).

En concordancia con lo anterior, se ha encontrado evidencia empírica de que en países latinoamericanos disminuye la TM al incrementar la corrupción (Daude y Melguizo, 2010). Por su parte, Torgler (2007) indicó que la moral tributaria se ve elevada al aumentar la religiosidad, si se controla por corrupción, confianza, variables demográficas y económicas. Por su parte, el artículo de Jahnke y Weisser (2019) evidencia que en 29 países subsaharianos1 la TM se ve reducida debido a pagos por corrupción, y concluye que existe entre 5 y 7 por ciento menos probabilidad de que las personas tengan alto TM si tienen experiencias de corrupción. Finalmente, los principales hallazgos de la investigación de Torgler (2004) indican que hay una alta correlación inversa con la percepción de corrupción y TM, junto con ello se evaluó la influencia de la corrupción y la confianza en el Estado por la TM. Además, existe evidencia significativa de que la percepción del nivel de servicios proporcionado por el gobierno es un factor clave en la confianza hacia este, lo que podría ocasionar que los contribuyentes estén dispuestos a pagar los impuestos que les corresponden. Esta condición se ve profundizada en países con alto nivel de corrupción (Lee et al., 2021). Como se observa, el efecto de la relación entre la variable corrupción con TI y TM no ha sido concluyente, ya que se ha evaluado de forma directa y como variable de control, por esto se propone analizar de manera exploratoria la corrupción como variable moderadora de la relación entre TI y TM. En este sentido, se propone evaluar una segunda hipótesis, que estudie la percepción de corrupción como variable moderadora y se espera que en países con un alto nivel de percepción de corrupción la relación entre TI y TM sea más débil. Por el contrario, en países con bajo nivel de percepción de corrupción se espera que la relación entre TI y TM sea más fuerte.

H2: Una alta percepción de corrupción a nivel de país debilita la relación entre TI y TM.

El rol moderador de SE

De acuerdo con Schneider (2004), SE considera que transacciones monetarias o trueque no son considerados dentro de las rentas declaradas por el contribuyente. Por lo tanto, dichas actividades económicas deberían estar afectas a impuestos de ser informada a la autoridad tributaria correspondiente. Incluso, SE es considerado como un sector de la economía que no está regulado o que queda fuera de la contabilidad gubernamental (Fleming et al., 2000). También es vista como una economía informal que no está gravada o supervisada por el Estado y que representa una parte importante de las economías en países más pobres, más dedicados a la agricultura o menos desarrollados (World Economics, 2023).

Si bien no existe un consenso sobre una única teoría, definición o los componentes que forman la SE (Fleming et al., 2000), en general, los estudios han empleado enfoques directos e indirectos para estimar el tamaño de la economía sumergida (World Economics, 2023). Al respecto, Medina y Schneider (2018) han indicado en un estudio preparado para el IMF que existen enfoques que miden el tamaño de SE, considerados prometedores econométricamente, como el enfoque de demanda de divisas (CDA) y el de indicadores múltiples y causas múltiples (MIMIC).

Por otra parte, SE ha sido un importante objeto de estudio al ser vinculado como una variable directa que se relaciona negativamente con TI (Kogler et al., 2022) y TM (Alm y Torgler, 2006; Torgler, 2003b; Torgler et al., 2009). Por otro lado, algunos estudios han considerado que una disminución en TM incide en un aumento en la participación de SE (Burböck, 2019), mientras que el estudio de Schneider y Enste (2000) indica que TM es causada por se. Con todo lo indicado, se puede ver que no hay consistencia en la literatura en su relación con las variables analizadas. Además, es preciso señalar que no se han encontrado estudios que evalúen se como una variable moderadora de la relación entre TI y TM. Como consecuencia, se propone una tercera hipótesis, que estudie de manera exploratoria si el tamaño SE es una variable moderadora de la relación entre TI y TM, esperando que en países con un alto tamaño de SE, la relación entre TI y TM sea más débil. Por el contrario, en países con bajo tamaño de SE, se espera que la relación entre TI y TM sea más fuerte.

H3: Un alto tamaño de SE a nivel país debilita la relación entre TI y TM.

De acuerdo con la teoría y propuestas de hipótesis, se presenta el Esquema 1 con las relaciones a estudiar.

Metodología

Criterios de inclusión y exclusión

Este estudio se centra en realizar un metaanálisis de correlación entre los constructos TI y TM, para ello se empleó el proceso de metaanálisis recomendado por Johnson y Jaramillo (2017). Al respecto, para obtener las unidades de análisis se realizó una búsqueda en Web of Science, Scopus y Google Scholar, utilizando las palabras clave “tax morale” y “trust”, y también “trust in institutions”. Se incluyeron los artículos que estudiaban TM como variable dependiente y TI como variable independiente, también los que consideraron como variable independiente “trust in government”, “trust in parliament”, “institutional trust”, “trust in finance ministry”, “trust in political institutions”, ya que según Koumpias y colaboradores (2020) TM aumenta con una mayor confianza en el sistema legal del país, el gobierno y el parlamento. No se discriminó por año de publicación, ni por revista ni por idioma. Por otro lado, se excluyeron los estudios que no especificaban estadísticas como correlación de Pearson, coeficiente de regresión, error estándar, tamaño de la muestra, y aquellos artículos que utilizaron la misma base de datos de WVS y EVS, coincidiendo en la muestra de países y ola de la encuesta.

Recopilación de datos

En primer lugar, para recopilar los datos necesarios para metaanalizar la relación entre TI y TM, se extrajeron indicadores como correlación de Pearson y V de Cramer. Si los artículos no reportaban una medida estándar de relación entre estas variables, se procedió a registrar los valores de coeficientes de regresiones OLS, probit, logit o efecto marginal, junto con los errores estándar publicados y grados de libertad, para estimar su valor estadístico t, y así convertir la relación entre los constructos a correlación de Pearson (Rosnow et al., 2000; Xie et al., 2019).

En segundo lugar, para los datos necesarios de corrupción se extrajeron los niveles de transparencia de Transparency International al año 2022 (Transparency International, 2023), por medio del indicador llamado Corruption Perceptions Index (CPI), el cual incorpora los niveles percibidos de corrupción en el sector público de 180 países, desde 0 (muy corrupto) a 100 (muy limpio). Al respecto, con base en su escala máxima de 100, el nivel mundial promedio se ha mantenido en 43 durante más de una década (Transparency International, 2023), por lo que, en este estudio, se consideraron como países con un alto nivel de corrupción aquellos que presentaron un nivel de 43 o más, y un bajo nivel de corrupción a los países que estaban por debajo del nivel 43. Para los estudios que integraron más de un país en su muestra, se procedió a calcular el promedio simple de CPI. Cabe señalar que, se optó por trabajar con el indicador Transparency International debido a que “las encuestas internacionales sobre percepciones sirven como un medio superior para compilar una clasificación de naciones” (Shacklock et al., 2016: 82).

En tercer lugar, para evaluar SE como efecto moderador, se obtuvieron los datos de la página web de World Economics a diciembre 2022 (World Economics, 2023). La información recopilada muestra el porcentaje de SE, también llamado economía informal o economía sumergida, que corresponde a “la parte de cualquier economía que no está gravada ni supervisada por ninguna forma de gobierno” (World Economics, 2023). Para aquellos estudios que integraron más de un país en su análisis, también se procedió a calcular el promedio simple de SE.

Codificación de datos

Se creó una hoja de cálculo que detalla la información principal para este estudio, considerando: título del artículo, autores, liga de sitio web de descarga, año de publicación, número de observaciones (muestra), número de parámetro (coeficiente), error estándar, valor p, estadístico t, grados de libertad, correlación r sin desatenuar, r desatenuado, países incluidos en el estudio, escala y año de la medición. La codificación de datos se realizó manualmente, verificando que cada estudio fuera independiente. De acuerdo con los 31 artículos que fueron codificados, se seleccionaron 23 para este estudio.

Análisis estadístico

Luego de codificar y convertir los datos estadísticos en correlaciones, estas se desatenuaron según la metodología de Spearman (2010) con el fin de corregir el error de medición (Friend et al., 2020). Como sólo un estudio de los seleccionados reportó Alpha de Cronbach de 0.839 de la escala de TM (Yeniçeri y Çevik, 2014) se optó por desatenuar con nivel de 0.8, ya que corresponde al mínimo requerido de confiabilidad de una escala (Vaske et al., 2016) y niveles superiores a 0.8 son aplicables a investigaciones (véase Viladrich et al., 2017), por lo que se utilizó una medida conservadora en esta corrección (este criterio también se empleó para TI).

Se obtuvo Fisher-Z ponderando la varianza inversa (Wilson, 2017) de cada estudio por las correlaciones desatenuadas. Luego, por medio de software estadístico SPSS se determinó el tamaño del efecto por efecto aleatorio, debido a la posibilidad de realizar inferencia sobre la población a partir de la muestra del estudio (Hedges y Vevea, 1998). En todos los procedimientos metaanalíticos se utilizó un nivel de confianza de 95 por ciento. Para evaluar la existencia de moderadores se obtiene el estadístico Q, que corresponde a la hipótesis de homogeneidad de las correlaciones de la población, por lo que, si el estadístico es significativo indica “que las estimaciones del tamaño del efecto a nivel de estudio no estiman un tamaño del efecto de población común” (Rubera y Kirca, 2012: 138). También se aplicó I2, que indica “qué proporción de la varianza observada es atribuido a la varianza en los efectos verdaderos más que al error de muestreo” (Borenstein, 2020: 136). Por otro lado, se realiza prueba de sesgo de publicación por medio del estadístico Fail Safe-N, que corresponde a los estudios necesarios para alcanzar un valor p significativo, por lo que, si el estadístico es significativo, podría revertirse en no significativo integrando tales artículos obtenidos (Orwin, 1983). El tamaño del efecto crítico se consideró la correlación mínima encontrada de los estudios: 0.016, que corresponde al estudio de Torgler (2003b). Se determina además el análisis de sesgo de publicación por medio de la regresión de Egger, donde se comprueba estadísticamente si los artículos son homogéneos al tener un intervalo de confianza que contenga el cero y, con ello, no presentan sesgo de publicación (Egger et al.,1997). También se aplicará la gráfica de embudo y diagrama de bosque.

Para evaluar el efecto moderador de corrupción, se analizará como una variable categórica con un análisis ANOVA, donde se establece un “alto” nivel de corrupción si CPI está por debajo de la escala de 43 y “bajo” si la escala iguala o supera este nivel. Por otro lado, para robustecer la significancia y la existencia de este moderador, también se evaluará como una variable continua realizando una metarregresión. Finalmente, se analizará el efecto moderador de SE mediante una metarregresión.

Resultados

Características de los estudios

De los 23 estudios seleccionados, se analizaron en total 109 países y estos se publicaron entre 2003 y 2022, y 14 de ellos utilizaron la escala WVS para TM. Las observaciones totales alcanzan a 425 206 individuos. De los países, 42 por ciento corresponde a países de Europa; 22 por ciento, de Asia; 16 por ciento, de África; 15 por ciento, de América, y 5 por ciento, de Oceanía. Veintiún artículos se publicaron en idioma inglés, uno en idioma español y uno en turco. Respecto al índice CPI, 52 por ciento de los artículos se consideró con un alto nivel de transparencia y 91 por ciento presenta un tamaño de SE bajo 50 por ciento. El Apéndice A contiene las principales características de los estudios seleccionados.

Resultados del metaanálisis

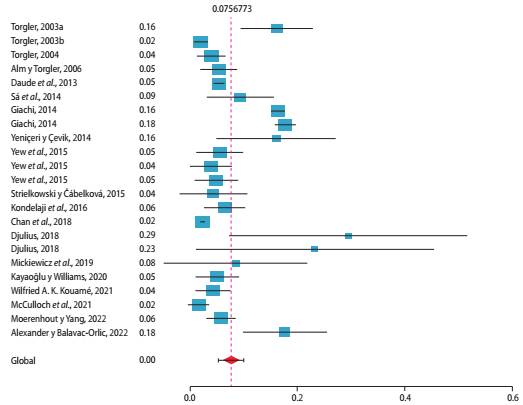

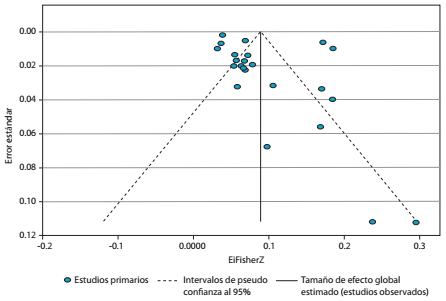

El tamaño del efecto entre TI y TM desatenuado resultó ser positivo y significativo (ES = 0.076, SE = 0.0117, 95%CI = [0.053; 0.099], p < 0.001) igual que el tamaño del efecto sin desatenuar (ES = 0.071, SE = 0.0117, 95%CI = [0.048; 0.093], p < 0.001). Los tamaños del efecto individuales y sus intervalos de confianza se muestran en la Gráfica 1. De acuerdo con las pruebas de heterogeneidad, los resultados del estadístico Q(22) = 717.92, p = 0.00 y I2 = 96.1%, muestran que hay una baja homogeneidad, por lo que habría otras variables que afectan la relación entre ambos constructos. El nivel de Fail Safe N es de 86 artículos. De acuerdo con análisis de sesgo de publicación, por medio de la regresión de Egger, t = -0.073, p = 0.943, 95%CI = [-0.624; 0.582] no se encuentra sesgo de publicación. La gráfica de embudo se muestra en la Gráfica 2. Los resultados descritos respaldan la hipótesis 1.

Fuente: Elaboración propia con base en resultados SPSS.

Gráfica 1 Gráfica forestal de metaanálisis de artículos que estudian TM.

Análisis del moderador corrupción

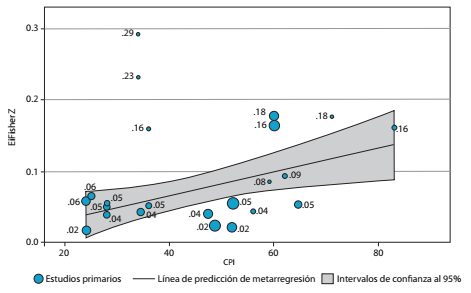

Se realiza un análisis de moderador, ya que las características de los estudios, como, por ejemplo, metodológicas y códigos sustantivos, pueden explicar la variabilidad y heterogeneidad del tamaño del efecto (Berkeljon y Baldwin, 2009). En primer lugar, se evaluó la variable corrupción por la escala CPI por medio de un modelo de ANOVA, donde el tamaño del efecto del nivel “alto” de corrupción (ES = 0.088, SE = 0.018, 95%CI = [0.052; 0.123], p<0.001) no se encuentra en el ci del nivel “bajo” de corrupción (ES = 0.048, SE = 0.0075, 95%CI = [0.033; 0.062], p < 0.001) y viceversa, por lo que hay presencia de moderación. En segundo lugar, los resultados de la metarregresión indican un coeficiente positivo y significativo de la escala CPI (bi = 0.002, SE = 0.0006, 95%CI = [0.000; 0.003], p = 0.011). La metarregresión de corrupción se presenta en la Gráfica 3. Los resultados descritos respaldan la hipótesis 2.

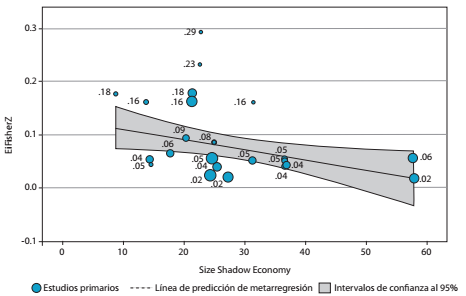

Análisis del moderador SE

Los resultados de la evaluación de moderación por medio de metarregresión indican que el tamaño de SE tiene un coeficiente negativo y significativo (bi = -0.002, SE = 0.0008, 95%CI = [-0.004;0.000], p = 0.031). Lo anterior deriva de que el tamaño de SE debilita la relación entre TI y TM. La Gráfica 4 es una gráfica de burbujas con base en el tamaño de SE. Los resultados descritos respaldan la hipótesis 3.

Discusión y conclusiones

Este estudio consistió en realizar un metaanálisis de correlación para evaluar la relación que existe entre TI y TM. También se analizó de forma exploratoria si la corrupción y el tamaño de SE actúan como moderadores en la relación entre ambos constructos. Los resultados obtenidos evidencian una relación positiva y significativa entre TI y TM, complementando la investigación de Matthaei et al. (2023), que indica que TM es impulsado principalmente por la confianza en el gobierno. A su vez, la investigación de Fotiadis y Chatzoglou (2021) demuestra que TM también se ve influenciada por la confianza en la reciprocidad, democracia y servicios públicos. Por lo tanto, se infiere que es pertinente aumentar el nivel de TM para mejorar la recaudación de impuestos, disminuyendo el excedente desfavorable que se generaría ente la recaudación real y la planificada de impuestos (Rutkauskas, 2016).

En concordancia con lo anterior, cabe precisar que en los países que se presenta una mayor percepción de corrupción se tiende a debilitar la relación entre TI y TM; es decir, en los países que presentan una percepción menor de corrupción, se espera que la relación entre TI y TM sea más fuerte, respaldando un posible rol moderador de la variable en estudio. Esto tiene implicaciones para la ciudadanía, ya que, como lo indica Siddique (2022), el bienestar público está relacionado directamente con TM, debido a que las economías dejan de percibir ingresos públicos si hay falta de motivación para pagar impuestos. El mismo estudio antes referenciado indica que la motivación intrínseca a pagar impuestos y la confianza en los Estados puede ser deteriorada por la corrupción.

Ahora bien, conforme a la evaluación del segundo moderador, los países que presentan un mayor tamaño de SE tienden a debilitar la relación entre TI y TM. En ese sentido, se también afectaría la relación entre la confianza en las instituciones y la motivación intrínseca de pagar impuestos, impactando negativamente a la competitividad del sistema fiscal, por lo que la recaudación se vería perjudicada (Tiutiunyk et al., 2022). Además, Mazhar y Méon (2017) indicaron que las acciones que realizan los gobiernos también están relacionadas con SE; en ese sentido, las políticas monetarias y tributarias deben dar solución al desgaste de la base imponible de transacciones no declaradas. Finalmente, se ha inferido que es posible que los ingresos provenientes de los contribuyentes se vean afectados negativamente por SE y, a su vez, por la corrupción, generando que la recaudación fiscal sea insuficiente por el incremento de ambos fenómenos. Esta última relación fue encontrada en Nigeria por el estudio de Omodero (2019).

En conclusión, es posible afirmar que se respaldan las tres hipótesis planteadas en este estudio, y con ello la presente investigación plantea implicancias que han aportado tanto a la teoría como a la práctica. De acuerdo con lo anterior, ha sido un aporte a la literatura sobre TM, debido a que se ha profundizado en las relaciones predictoras de TM, presentando el primer metaanálisis que estudia la asociación entre TI y TM y, a su vez, propone dos moderadores no estudiados por la literatura que afectan la relación entre estas dos variables. Como menciona el estudio de Kouamé (2017), TM y TI tienen un difícil efecto causal porque ambas pueden considerarse enredadas y debido a esto no hay claridad de la direccionalidad entre estos dos constructos. Por lo tanto, los resultados de este estudio presentan una implicancia teórica de que TI antecede a TM. Lo anterior está en línea con estudios que han encontrado que TI impulsa a TM; es decir, si hay menor confianza en las autoridades públicas, menor sería TM (véase Sebele-Mpofu, 2020). Cabe señalar que es pertinente profundizar esta relación con futuras investigaciones.

En la práctica, el propósito de esta investigación es demostrar a los gobiernos la importancia de generar confianza en sus ciudadanos, como un mecanismo potenciador de la moral tributaria, que es un factor que se debe considerar a la hora de generar políticas para lograr un mejor cumplimiento tributario por parte de los contribuyentes, debido a que, como está demostrado en estudios sobre esta materia, no basta con introducir penalizaciones o aumentar la fiscalización, sino que es necesario fomentar también la confianza y, con ello, la moral tributaria de los contribuyentes. Respecto a lo anterior, es relevante incrementar TM, porque los gobiernos podrían manejar de forma adecuada los recursos provenientes de los impuestos, mediante políticas alternativas directas o indirectas (Ciziceno y Pizzuto, 2022). Por otro lado, tanto TM como la confianza en las autoridades son factores que enmarcan el cumplimiento voluntario de pago de impuestos, lo que implica que los individuos irán hacia un propósito común si sus creencias hacia la autoridad son respetuosas (Niesiobędzka, 2014). Como lo indica Leonardo (2011), es posible plantear que las interacciones de los gobiernos con los contribuyentes podrían influenciar de mayor manera a TM. Lo anterior se explicaría porque los individuos aprecian aportar en decisiones de gobierno y que, en consecuencia, tienen un impacto directo en su bienestar. Por ende, es importante que se realicen mejoras de gobernanza para que el cumplimiento tributario se vea favorecido (Cummings et al., 2009). En países como Chile, han realizado avances relevantes en el perfeccionamiento de sus políticas públicas. Entre las acciones destacadas se encuentran el fortalecimiento de sus altos niveles de gobierno, la creación de una gestión pública capacitada para coordinar eficazmente la formulación e implementación de políticas, la incorporación de sistemas organizativos con normativas bien definidas y la apertura del proceso de formulación a actores externos al Poder Ejecutivo para enriquecer la calidad de las decisiones tomadas (Lafuente et al., 2012).

Limitaciones y futuras investigaciones

Una de las principales limitaciones de este estudio es que la mayoría de los artículos metaanalizados miden TM con un solo ítem por medio de WVS, lo que imposibilita la estimación de un indicador de confiabilidad como Alpha de Cronbach, por lo que el tamaño del efecto desatenuado no incorpora de forma eficiente la varianza de los ítems. Una segunda limitación es el número de estudios incluidos como unidad de análisis. Si bien el tamaño del efecto resultó ser “pequeño”, según los estándares de Cohen (1988), la relación entre ambos presenta evidencia significativa, respaldando el objetivo e hipótesis de este estudio. Asimismo, de acuerdo con las recomendaciones de Funder y Ozer (2019), lo que es “pequeño” o “grande” es subjetivo y debe ser comparado con otros artículos, con un estándar o con lo que es útil saber. Además, el nivel de tamaño de efecto evaluado en este estudio se encuentra dentro del rango de tamaño de efectos publicados en psicología social (véase Weinerová et al., 2022).

De acuerdo con el proceso de metaanálisis de este artículo, se evidencia que la mayoría de las investigaciones que estudian TM se basa en los datos de WVS que corresponde a un solo ítem, por ende, es pertinente evaluar una escala de múltiples ítems, lo que podría incrementar la precisión al reducir la dispersión de la puntuación, entregando una mayor confiabilidad y validez al estudio (Torgler, 2011).

Este estudio es una puerta de inicio para futuras investigaciones relacionadas con el área de la psicología impositiva. Por ello, recomendamos realizar un metaanálisis de correlación de TM con el constructo Tax evasion, ya que existe una extensa literatura que ha encontrado relación entre ambos constructos (por ejemplo, Coelho y de Oliveira, 2019; Jacquemet et al., 2019; Kemme et al., 2020; Molero y Pujol, 2011; Russo, 2018). Con lo anterior, sería un complemento a los resultados e implicancias descritas en esta investigación. Por otra parte, se propone elaborar una escala de medición con múltiples ítems para estudiar TM, y de esta manera resolver los problemas planteados por Torgler (2011) referentes a las escalas de un solo ítem.

Un tema relevante para futuras investigaciones es el efecto de la implementación de políticas y programas en los gobiernos locales, que frecuentemente enfrentan limitaciones significativas para generar los recursos necesarios. Esta problemática genera una brecha fiscal que suele ser abordada mediante transferencias horizontales entre instituciones del mismo nivel o verticales entre diferentes niveles de gobierno (Moller-Domínguez, 2023). Como destacan Carmona y Caamal-Olvera (2018), el incremento en la dependencia financiera de las transferencias federales desincentiva la recaudación de ingresos locales. En este contexto, sería valioso que futuras investigaciones exploren si esta situación afecta la moral tributaria al debilitar la relación entre el esfuerzo fiscal y los beneficios a nivel local. Y, por último, sería pertinente incluir en el modelo la percepción del contribuyente sobre la calidad institucional percibida, ya que un aumento en la moral tributaria, combinado con una mejor percepción de la calidad institucional, contribuye a reducir la economía informal (Torgler y Schneider, 2009).