Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

Citado por SciELO

Citado por SciELO Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkComunicación y sociedad

versión impresa ISSN 0188-252X

Comun. soc no.19 Guadalajara ene./jun. 2013

Artículos

Concentración y diversidad de los medios de comunicación y las telecomunicaciones en México1

Concentration and diversity of mass media and telecommunications in Mexico

Juan Enrique Huerta-Wong2 y Rodrigo Gómez García3

2 Universidad Anáhuac Norte, México. Av. Lomas Anáhuac s/n, Col. Lomas Anáhuac; Huixquilucan, Estado de México, México. Correo electrónico: jehuerta848@gmail.com.

3 Universidad Autónoma Metropolitana, México. Avenida Constituyentes 1054, Col. Lomas Altas, Delegación Miguel Hidalgo, C.P. 11950; México, D. F. Correo electrónico: rgomez@correo.cua.uam.mx.

Fecha de recepción: 20/02/12.

Aceptación: 31/03/12.

Resumen

Este artículo realiza mediciones de concentración de las industrias de medios de comunicación y de las telecomunicaciones en México para apoyar una discusión sobre la competencia y la diversidad que existe en cada una de ellas. El estudio aplica tres índices de concentración: CR4, HHI y el Noam. Los hallazgos indican que, con algunas excepciones, durante los últimos 20 años la concentración de las industrias de distribución de contenidos, de comunicación y de servicios de telecomunicaciones va de alta a muy alta.

Palabras clave: Telecomunicaciones, políticas de comunicación, industria de medios, concentración.

Abstract

This article makes measurements of concentration of media industries and telecommunications in Mexico, to support a discussion on competition and diversity that exists in each. The study uses three levels of concentration: CR4, HHI and Noam. The findings indicate that, with certain exceptions, for the past 20 years the concentration of industries in content distribution, media and telecommunications services ranging from high to very high.

Keywords: Telecommunications, media policy, media industry, concentration.

En México, el análisis actual de la estructura y condiciones de los medios de comunicación registra un debate con polarizaciones notables. A riesgo de simplificar demasiado la discusión, se puede hablar de dos polos: "pesimistas" y "optimistas". Se trata de la actualización del viejo debate entre los pro intervención del Estado y los defensores a ultranza de la libre empresa. Por un lado, los primeros plantean un escenario en el cual el gobierno mexicano y las audiencias se encuentran a merced de un duopolio televisivo y un monopolio en telecomunicaciones que dañan el interés colectivo al adueñarse del espacio público bajo un interés comercial, es decir, privado. Por otro lado, los defensores de las grandes corporaciones, ya sea dentro o fuera de ellas, plantean que el gusto del público, la ley de la oferta y la demanda, así como la experiencia de los dueños deben determinar el rumbo de las industrias de los medios de comunicación y las telecomunicaciones, así como sus mercados.

En general, esta discusión ha permanecido entre los analistas con un carácter normativo; es decir, se han planteado argumentos por ambas partes sin que se hayan expuesto en la discusión demasiados datos sobre la naturaleza de las industrias, los contenidos de medios, su distribución y los efectos en las relaciones sociales de poder entre la industria y el poder político, así como la influencia que los contenidos tienen en las audiencias.

Se ha llegado al extremo de cambiar las reglamentaciones vigentes en materia de medios de comunicación sin diagnósticos ni datos que respalden esas reformas; asimismo, sin conocer a fondo las consecuencias que implican las modalidades y plataformas de transmisión de un tipo de programa o contenido, y sin analizar las condiciones estructurales que permitan un esquema de medios y telecomunicaciones que expresen y distribuyan de mejor manera las preferencias y los intereses sociales.4

El resultado, en general, ha sido un sistema de medios públicos marginal, intelectualizado o elitista y un poderoso sistema privado de medios que soslaya las premisas de la gestión del Estado y el interés público.

Las implicaciones de esta estructura, concentrada tanto en las industrias de medios como en las telecomunicaciones, plantea problemáticas en materia de políticas públicas. Es justamente el Estado mexicano el encargado de crear e impulsar la competencia económica por medio de un marco normativo y de acciones que establezcan reglas de equidad para los distintos agentes económicos. Asimismo, el Estado es el responsable de generar las condiciones necesarias para estructurar un sistema de medios plural y diverso, acorde con las características políticas y socioculturales de la población.

El objetivo de este artículo es analizar la estructura, principalmente económica, de los medios de comunicación y las telecomunicaciones. Más específicamente, se propone una medición de la estructura de la industria de los medios y las telecomunicaciones. Los resultados de dicha medición aportan insumos empíricos que pueden dar sustento a la toma de decisiones por parte del poder público, permitiéndole impulsar una serie de iniciativas que reconfiguren la organización actual de las industrias de medios y de telecomunicaciones.

Es importante señalar que en México encontramos un par de investigaciones que han utilizado alguno de los índices de concentración existentes. Por un lado, Raúl Trejo (2010) utilizó el Herfindahl-Hirschman Index (HHI) para problematizar y analizar la relación de la concentración de los medios con la debilidad democrática en América Latina; por otro lado, Rodrigo Gómez y Gabriel Sosa (2010) utilizaron el CR4 para analizar el mercado de la televisión restringida. Asimismo, los argentinos Guillermo Mastrini y Martín Becerra (2006) han aplicado el CR4 para analizar y comparar la concentración de las industrias de medios y de telecomunicaciones en América Latina (Becerra & Mastrini, 2009).

Para lograr su propósito, este artículo realiza el siguiente recorrido:

1. Se proporciona información acerca de la dimensión del mercado mexicano de medios, a fin de contextualizar los datos y resultados que se expondrán en este trabajo.

2. Se propone un esquema de medición de la concentración de la propiedad de los medios de comunicación y las telecomunicaciones, centrándose en los medios de distribución y no en los contenidos, para lo cual se adopta un triple esquema de mediciones de concentración económica propuesto por Eli Noam (2011). Las tres mediciones que a continuación se detallarán hacen énfasis en el papel rector de las principales corporaciones, la concentración total en el esquema mediático de acuerdo con las consideraciones de las instituciones de competencia económica de Estados Unidos, y se matiza conforme al número total de actores en la industria mediática y de telecomunicaciones en México. Es importante aclarar que se sigue el modelo de análisis de Estados Unidos no de manera normativa, sino porque se trata de un estándar internacional que no existe en la evaluación de la competencia económica en México.

3. Se realiza la medición de la concentración de las industrias de medios y de telecomunicaciones y se proporcionan las mediciones que resumen tal concentración.

4. Se revisan rápidamente los casos de las principales compañías de medios y telecomunicaciones en México para respaldar el argumento de que, por su comportamiento general, estas compañías poseen una naturaleza que obliga a regularlas de manera particular.

5. Se establecen algunas de las limitaciones del análisis.

6. Se realiza una breve discusión de los hallazgos empíricos.

EL MERCADO Y SU CONTEXTO

El Instituto Nacional de Estadística y Geografía (INEGI, 2010) realizó el censo nacional de población y vivienda y contabilizó la existencia de 112 millones 320 mil personas, mismas que vivían en 28 millones 138 mil 556 hogares, de los cuales 26 millones 48 mil 531 contaban con televisor. Un informe reciente de la Open Society Foundations estimó que 77% de los hogares mexicanos cuentan además con un aparato de DVD, y alrededor de 40% con algún tipo de sistema de televisión de paga (Gómez, Sosa, Téllez & Bravo, 2011). El mismo reporte encontró que casi 9 de cada 10 hogares mexicanos cuentan con un aparato receptor de radio (Gómez et al., 2011), aunque otras fuentes estiman que el consumo de contenidos de radio en México es mucho menor que el de la televisión, entre otras razones debido a que solo 1 de cada 5 hogares (Cárdenas & Malo, 2010) cuenta con vehículo, el espacio preferido para el consumo de la radio. Es un hecho que la televisión sigue siendo la principal fuente de información y entretenimiento para la mayoría de la población mexicana (Gómez et al., 2011).

En cambio, el mercado de las publicaciones periódicas, revistas y libros es más pequeño debido al alto índice de analfabetismo real y funcional. Es posible afirmar que actualmente se imprimen más periódicos y revistas que en años anteriores; sin embargo, es difícil corroborarlo porque la norma vigente en el mercado de estas industrias consiste en inflar los tirajes, incluso cuando se acuda a una empresa certificadora.

En cierto modo, la industria periodística no es diferente de lo que ha ocurrido con el resto de los medios de comunicación y las telecomunicaciones. Por ejemplo, el periódico Excélsior de los años setenta tenía una presencia dominante en la vida cultural y política nacional, reflejada en un tiraje superior a 250 mil ejemplares. Sin embargo, quienes fueran los directivos de ese rotativo (Castañeda, 1993; Scherer, 1995) refirieron que el periódico entró en crisis cuando se cerró la transferencia de publicidad gubernamental, debido a su línea editorial crítica. Ello sugiere que fue el gasto en comunicación social del gobierno en turno5 y no la demanda de los lectores lo que alimentó la supremacía periodística que en su momento tuvo en los años sesenta y setenta del siglo XX.

Asimismo, actualmente no existen análisis académicos o empresariales de tendencias de la competencia económica en el mercado periodístico, pero todo parece indicar que en México la competencia comercial en la industria inició de la mano de la competencia política, a partir de los años noventa.

Por su parte, la industria de las telecomunicaciones registra dos tendencias generales: a) la innovación, la sustitución tecnológica y la demanda de servicios de datos requieren de grandes inversiones en capital que propician que el tamaño del mercado alcance el orden de los 600 mil millones de pesos al año, registrando un crecimiento ininterrumpido de dos dígitos desde que el mercado se privatizó y liberalizó a principios de la década de los años noventa, y b) exhibe una fuerte concentración del mercado en manos de un jugador dominante, en este caso el Grupo Carso (América Móvil-Telmex).

MEDICIÓN DE LA CONCENTRACIÓN

El análisis de la estructura del mercado de los medios de comunicación mantiene una relación directa con la preocupación por la diversidad de las voces de una sociedad, la preeminencia de unas cuantas socava las libertades de expresión e información plasmadas en las constituciones de los países en democracia, incluyendo el mexicano (Lozano, 2006). La medición de la diversidad en el sistema de medios de comunicación posee varias posibilidades, se puede valorar la estructura de propiedad y, por lo tanto, los mecanismos de distribución de los contenidos; los contenidos se pueden contar de dos maneras: a través de la estructura programática (Lozano & Huerta, 2001) o mediante los contenidos propiamente dichos (Lozano, 2006). Asimismo, se puede calcular el número de actores y de voces representativas que acceden a los medios.

Uno de los problemas que existe en el análisis de los mercados de medios, es decir, en el análisis de las industrias culturales, es su dualidad. Por una parte, se trata de mercados de consumo que funcionan con base en una lógica mercantil; por otra, de cierta manera contienen las distintas expresiones culturales de los pueblos. Son, por lo tanto, sectores estratégicos para el impulso de la cultura y su desarrollo es de interés público en la medida en que la libertad de expresión es el sustento y fundamento de los derechos políticos, civiles y sociales.

En este análisis se utilizarán tres índices de concentración de medios. Dos de ellos son ampliamente usados en el análisis de la concentración industrial: la proporción cR4 y el HHi. Un tercer índice especializado para medir la diversidad en la concentración y la propiedad de los medios es el denominado índice Noam; el cual se caracteriza porque divide el HHi por la raíz cuadrada del número de voces o participantes (Noam, 2009). Este índice busca conseguir una medición más detallada para la evaluación de la diversidad y no solo la participación económica.

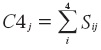

A continuación se describen brevemente los tres índices, pues existe literatura abundante sobre el tema. La proporción c4 o cR4 agrega el porcentaje de mercado de las cuatro compañías más grandes en una industria (Hoskins, McFayden & Finn, 2004). La fórmula para la proporción CR4 es la siguiente:6

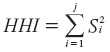

Por su parte, el índice HHI es igual a la suma de los cuadrados del share de todos los participantes en un mercado. Este índice incluye solo participación de mercado (share) conocidos, de modo que la categoría "otros" se excluye del cálculo, a menos que tal categoría agregue firmas demasiado pequeñas, o bien que la categoría permita al analista identificar claramente la fuente de los datos. El rango de HHI fluctúa entre 0 y 10 mil donde 0 indica que el share de cada compañía es infinitamente pequeño, y 10 mil representa que una sola firma se hace cargo de 100% del mercado. La fórmula para calcular este índice es la siguiente:7

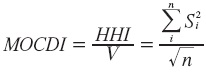

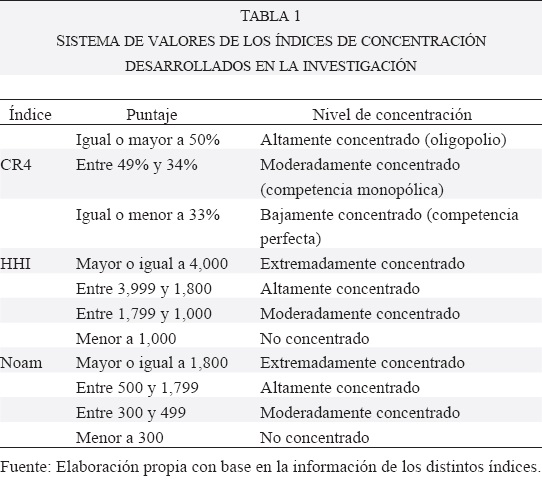

El HHI ha sido ampliamente utilizado para medir la concentración de industrias de medios y de telecomunicaciones. La clasificación de los niveles de concentración de mercado, de acuerdo con las guías antimonopolios del Departamento de Justicia de Estados Unidos, establecen que un puntaje menor a mil indica un mercado no concentrado; un puntaje entre mil y mil 800, constituye un mercado moderadamente concentrado, y uno mayor a mil 800 significa que es altamente concentrado (Noam, 2009). El índice de concentración y diversidad de propiedad de los medios (índice Noam) toma en cuenta el número de voces disponibles. El poder de mercado medido por sí solo no refleja la diversidad de los medios por lo tanto, Noam propone incluir las pequeñas voces, ya que estas permiten la entrada a diferentes miradas. Un mercado de medios compuesto por cuatro compañías grandes y cuatro pequeñas es más diverso que un mercado que solo tiene cuatro firmas, incluso si los índices del poder de mercado fueran virtualmente idénticos. Lo anterior puede ser definido por la siguiente ecuación (Noam, 2009):8

Por lo tanto, en este artículo se presentan las tres mediciones de concentración de medios. Originalmente, tal como ocurre en los países que componen la Organización para la Cooperación y el Desarrollo Económicos (UCDE), se planteó que se usarían ganancias en pesos mexicanos como unidad de análisis. Para que lo anterior fuera posible, las empresas de medios de comunicación y telecomunicaciones deberían reportar cuentas públicas, accesibles a través de la Secretaría de Hacienda y Crédito Público (SHCP), lo cual es posible solo parcialmente, en el caso de las empresas que cotizan en la Bolsa Mexicana de Valores (BMV). En consecuencia, en la mayoría de los casos se recurrió a otras fuentes; asimismo, cuando la obtención de fuentes monetarias no fue posible, se usaron otras unidades de medida, por ejemplo, el tamaño de la audiencia y la infraestructura disponible -número de estaciones de radio y televisión o tiraje de periódicos-. Algunas de las fuentes utilizadas fueron informes a inversionistas, artículos periodísticos, investigación previa relativa al tema, directorios de medios, anuario de informes, documentos y estadísticas de instancias gubernamentales.

CONCENTRACIÓN DEL MERCADO DE LOS MEDIOS Y LAS TELECOMUNICACIONES

Televisión

La televisión abierta en México ha funcionado de forma concentrada. De 1972 a 1993, Grupo Televisa, con sus tres señales nacionales (2, 5 y 9) y una metropolitana (4), operó como la única empresa privada; en ese periodo solo compartía el espectro con el Canal 13, administrado por el Estado y, a partir de 1982, con las tres señales de Imevisión, 7, 13 y 22 (Trejo, 1985), también de carácter oficial.

Desde sus orígenes, la empresa tejió una documentada alianza con el Partido Revolucionario Institucional (PRI), el entonces partido preponderante que permaneció en el poder durante 71 años. Mientras Televisa no cuestionaba de manera decidida las acciones y políticas de las distintas administraciones y su partido, el poder político no puso freno a la expansión de sus negocios y a la concentración de sus mercados (Trejo, 1988; Orozco, 2002). Lo anterior permitió a Grupo Televisa obtener ingresos notables, los cuales le facilitaron invertir en diferentes sectores y subsectores del resto de las industrias mediáticas, así como controlar de forma vertical todas las hileras de la industria de la televisión, constituyéndose en el principal productor y distribuidor de contenidos audiovisuales de habla hispana (Sánchez, 2005).

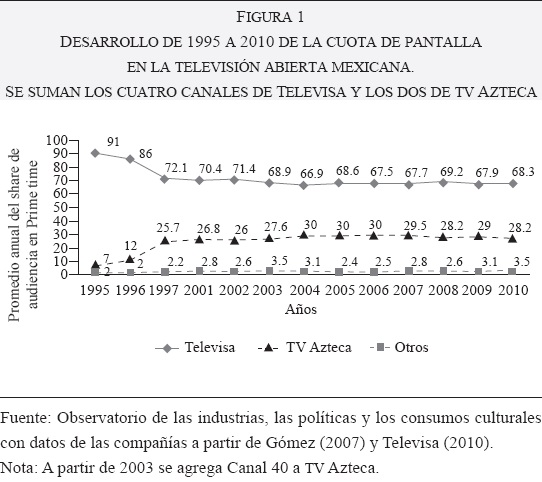

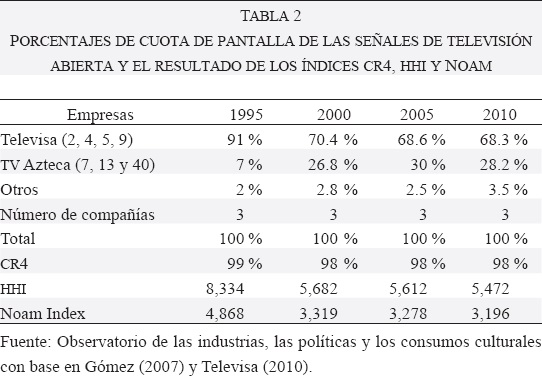

En 1993, TV Azteca se incorporó al mercado mexicano al privatizarse Imevisión, con el propósito de constituir cierta competencia para Televisa en términos de audiencias e inversión publicitaria (Gómez, 2004). La competencia entre TV Azteca y Televisa llegó a su cúspide durante 1997, cuando TV Azteca consiguió, por primera vez, obtener mayor rating en el horario estelar (Alva, 1999). Así, la cuota de pantalla de las dos empresas nacionales ha variado muy poco desde 1997, lo cual se debe principalmente a que TV Azteca no pudo avanzar más allá de 28 y 30% de la cuota de pantalla y de la inversión publicitaria, manteniéndose en ese rango en los últimos 11 años (véanse Figura 1 y Tabla 2).

Según los resultados de los índices, el mercado de la televisión abierta en México está altamente concentrado (tablas 2, 3 y 4).

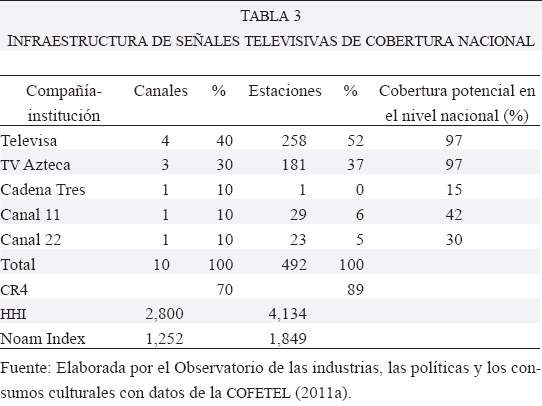

Otro rubro donde se advierte la alta concentración de la industria televisiva es en la infraestructura, es decir, el número de frecuencias y estaciones repetidoras. Ahí también los índices HHI y Noam muestran la estructura agudamente centralizada del mercado de la televisión en México, al dar resultados por arriba de los 4 mil puntos, para el caso del índice HHI, y de mil 800 puntos para el de Noam. Asimismo, el CR4 arroja resultados que plantean una estructura monopólica.

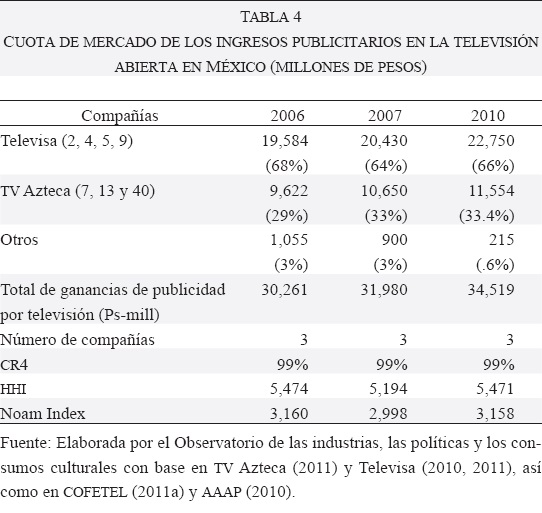

En materia de inversión publicitaria en medios, la televisión abierta mexicana se lleva un porcentaje muy alto del total, a diferencia de otros países de América Latina como Argentina o Brasil. Por ejemplo, para 2009 la televisión abierta argentina obtuvo 42% del mercado publicitario, mientras que la televisión abierta brasileña acaparó 40% (Asociación Argentina de Agencias de Publicidad [AAAP], 2010). En cambio, la televisión abierta mexicana, entre 2005 y 2010, acaparó entre 65 y 58% de toda la inversión publicitaria (COFETEL, 2011a). Durante los años noventa y principios de la década de 2000 la concentración de inversión publicitaria se ubicó por arriba de 65% (Gómez, 2007).

En 2010, la televisión abierta capturó 58% del total de la inversión de los anunciantes, estimada en 52 mil millones de pesos (Duarte, 2011). Esta situación se explica, en parte, por los altos consumos de televisión de las audiencias mexicanas y por la penetración de la misma en el nivel nacional. Por ejemplo, en 2005 el tiempo promedio de exposición por hogar a la televisión fue de 527 minutos al día. En 2009 el tiempo promedio frente a la televisión, por habitante, fue de 4 horas 21 minutos (IBOPE AGB, 2010, p. 135). Sin embargo, hay que señalar que se advierte un descenso en la preminencia de la televisión abierta en el mercado de la publicidad en México, lo cual está relacionado con el crecimiento de la misma en Internet en los últimos años.

Televisión de paga

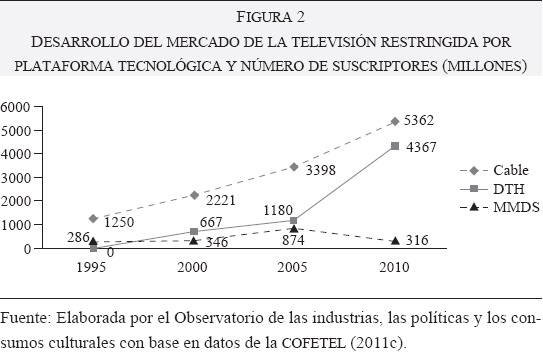

A diferencia de la televisión abierta, el mercado de la televisión de paga tiene más jugadores y se encuentra en expansión; no obstante, en los últimos años ha experimentado prácticas monopólicas y tendencias a la concentración. Antes de pasar al detalle con los números de las empresas y los índices de concentración, es importante anotar que la televisión restringida oferta cuatro plataformas tecnológicas en México: el cable coaxial, la Televisión Directa al Hogar (DTH) o satelital, la de Fibra Óptica Directa al Hogar (FFTH) y la de Súper Alta Frecuencia (MMDS) o vía microondas. Esta última, por el cambio tecnológico hacia la provisión de datos, ha decrecido de manera considerable en los últimos años y los suscriptores han migrado a otras plataformas como la televisión satelital. Por su parte, el cable, la tecnología DTH y más reciente FFTH han experimentado un crecimiento constante y sostenido, tanto en el número de abonados como en ingresos (Figura 2). En el caso del cable, las distintas empresas están ofreciendo, desde 2007, servicios de triple play (Internet, televisión y telefonía), situación que les permite proporcionar paquetes "combo" atractivos, en términos de tarifas tanto a suscriptores nuevos como cautivos.

Este avance del sector de la televisión restringida se refleja claramente en sus ingresos. De acuerdo con datos del organismo regulador de las telecomunicaciones en México (COFETEL), en 2005 la televisión de paga reportaba ganancias por 13 mil 78 millones de pesos; para el cierre de 2010 la suma llegó a 32 mil 202 millones de pesos, lo cual demuestra el comportamiento dinámico que ha experimentado este mercado en los últimos años. Asimismo, el indicador de la inversión demuestra su progresión, pues en 2006 se invirtieron 418.2 millones de dólares, mientras que para 2010 la suma llegó a mil 65 millones de dólares. De acuerdo con la COFETEL, el capital destinado a la televisión restringida representó 18.8% de la inversión total del sector de las telecomunicaciones en México. En una década (2001-2010), el mercado de la televisión restringida pasó a tener una penetración de 17 a 42% de los hogares. Lo anterior también explica el incremento de la participación en la inversión publicitaria en este mercado, así como los ingresos e inversiones en el subsector.

Si se revisa la evolución por plataforma tecnológica, destaca la de DTH, al grado de que en 2010 creció 83.8% respecto de 2009; por su parte, la MMDS, en ese mismo periodo, decreció 33.4%. Es importante señalar que la explicación del crecimiento espectacular de la tecnología DTH se debe, principalmente, a que en 2008 entró una nueva compañía, Dish-México,9 rompiendo con el monopolio que había ejercido hasta ese momento Sky10 en el mercado de DTH de 2005 a 2007. Además, Dish incursionó en el mercado con una serie de paquetes de bajo costo que resultaron atractivos para un considerable número de usuarios que hasta entonces no habían tenido acceso al servicio. Otro factor que detonó su crecimiento es que las compañías de DTH son las únicas que potencialmente pueden operar en el nivel nacional, mientras que las de cable operan en el nivel local o regional y todavía no tienen la infraestructura de tendido de cable necesaria para cubrir todo el país.

Otro dato a destacar es que el dinamismo de la televisión restringida ha generado un decremento en los precios de sus servicios. Según la COFETEL (2011b), de 2009 a 2010, en promedio, bajó 1.13% en términos reales.

Los datos hasta aquí presentados muestran una actividad importante en el mercado de la televisión restringida, además, en lo que se refiere a la televisión por cable, durante el periodo de 2006 a 2010 también ha registrado mayor innovación y competencia debido a la integración de servicios convergentes de voz, video y datos, sin embargo, al mismo tiempo exhibió tendencias hacia la concentración.

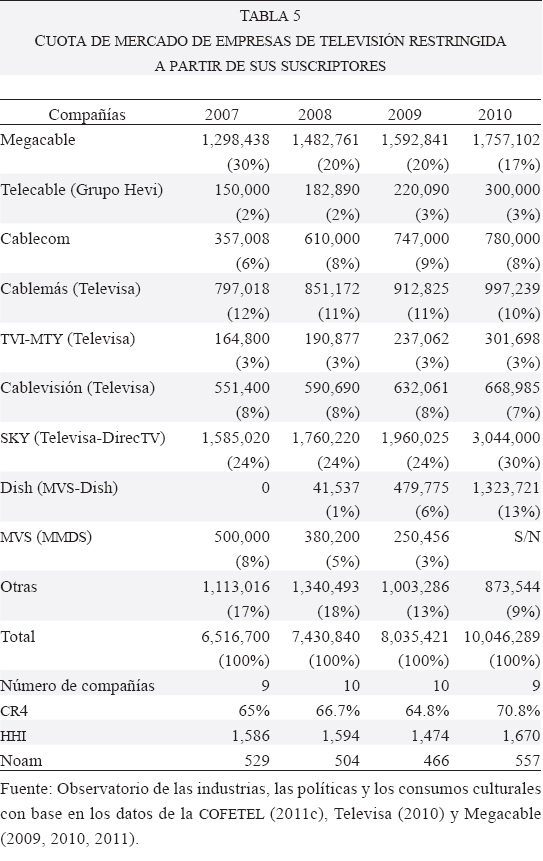

Tal es el caso de Grupo Televisa que en ese mismo periodo su división de telecomunicaciones y televisión restringida creció y se concentró aún más. Televisa compró dos compañías cableras con importante participación de mercado, una en la Zona Metropolitana de Monterrey (TVI-MTY) y otra con operaciones en 43 ciudades de 16 estados de la República (Cablemás). Hasta el segundo semestre de 2011, Grupo Televisa tenía participación accionaria en cuatro empresas de televisión restringida, tres de cable (Cablevisión, Cablemás y TVI-MTY) y una en DTH (Sky), con lo cual concentraba 50% del mercado de la televisión de paga, tanto en ingresos como en número de abonados. La Comisión Federal de Competencia (COFECO) permitió esas adquisiciones bajo los siguientes argumentos:

a) Televisa es la única empresa para hacer un contrapeso a Telmex cuando entre al mercado de video; b) en México el servicio de televisión por cable está muy pulverizado, por lo que se requiere tener dos o tres empresas de buen tamaño para que puedan competir con la telefónica, y c) hay otras empresas de televisión de paga que se están consolidando, como Megacable, la cual adquirió a Multioperadora de Sistemas, por lo que no hay problema de que Televisa tenga una presencia cada vez más relevante en el mercado de la televisión de paga (Gómez & Sosa, 2010, p. 123).

La COFECO ha impuesto a Televisa condiciones de must offer y must carry. Es decir, por una parte, la obligación de ofrecer sus señales de televisión abierta y de paga en condiciones no discriminatorias a todas las empresas de televisión restringida que lo soliciten en todo el territorio nacional y, por la otra, se le obliga a transmitir en condiciones no discriminatorias todos los contenidos de canales en abierto que así lo soliciten (pp.124-125). Estas disposiciones dictadas por la COFECO están en entredicho, puesto que en el caso de Dish -MVS-Multivisión-, su principal competidor en DTH, no se cumple con esas obligaciones.

En cuanto a los índices de concentración, observamos que por el número de empresas que participan en el mercado de la televisión restringida, tanto para el índice HHI como para el Noam los resultados son positivos en términos de competitividad, al estar el primero entre mil 500 y mil 670 puntos (concentración moderada), y el segundo entre 529 y 557 puntos. En el caso del CR4, también se ha encontrado un indicador de concentración moderada, al encontrarse en 70%, con una clara tendencia hacia la configuración de un mercado oligopólico. En la Tabla 5 se han resaltado las empresas de televisión de paga de Televisa para hacer notar el alcance de la compañía en ese mercado. Grupo Televisa no solo opera como dueño de sistemas de televisión restringida, también ofrece 15 canales de televisión de paga, además de sus distintas señales nacionales y locales de televisión en abierto. Esta situación la coloca en una posición privilegiada frente a sus competidores.

Radio

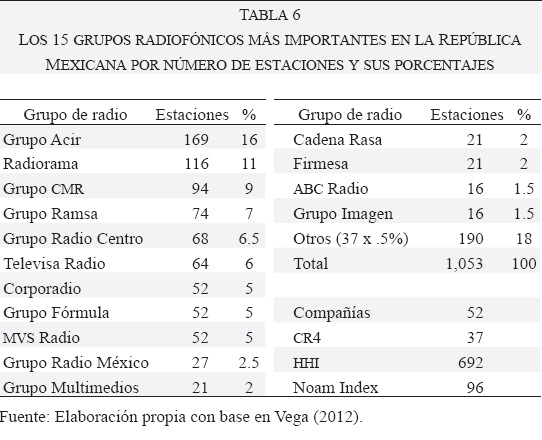

La radio registra un mayor número de cadenas en el nivel nacional, principalmente privadas (66%), pero también un par de carácter público (IMER y Radio Educación), así como varias estaciones regionales de radio universitaria, de los gobiernos de los estados e indigenistas. De alguna manera, la radio refleja la pluralidad y diversidad de la sociedad. Todavía existen problemas referentes a la posibilidad de que operen radios comunitarias y sociales, al no estar contempladas en la legislación vigente del sector. Lo anterior las coloca injustamente fuera del marco legal y además son criminalizadas cuando operan sin autorización de la autoridad. En México existen mil 594 licencias de estaciones de radio, de las cuales mil 53 son comerciales (concesiones) y 541 no privadas (permisos) sin derecho a comercializar sus espacios. De 2004 a 2010 el porcentaje de la inversión publicitaria que le correspondió a la radio se incrementó en dos puntos porcentuales al pasar de 8% en 2004 a 10% desde 2006 a 2010; el total de la inversión publicitaria en México destinada a la radio fue de unos 5 mil millones de pesos.

Es importante señalar que en dicho periodo se registró un incremento anual sostenido de la inversión (COFETEL, 2011b), lo que sigue colocando a la radio como uno de los medios de comunicación favoritos de las audiencias mexicanas. La radio goza de una audiencia promedio por radioescucha de 3 horas con 22 minutos y son las emisoras de corte grupero y juvenil las más escuchadas (Asociación de Radio del Valle de México [ARVM], 2009). Los datos disponibles solo son de la infraestructura, es decir, del número de estaciones que acumulan los grupos dominantes del sector en toda la República Mexicana, lo cual permite identificar la talla de los grupos en cuanto al número de licencias, pero no admite establecer una relación con sus ingresos y audiencias. También se debe aclarar que no todos los grupos operan en cadena nacional. Los resultados de los índices sugieren una baja concentración del mercado de la radio en México.

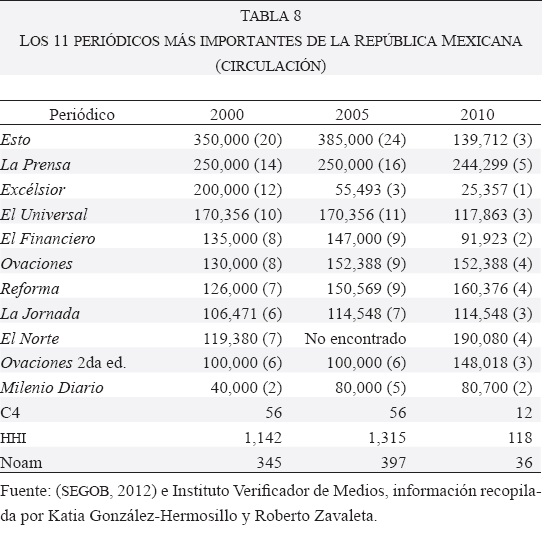

Periódicos

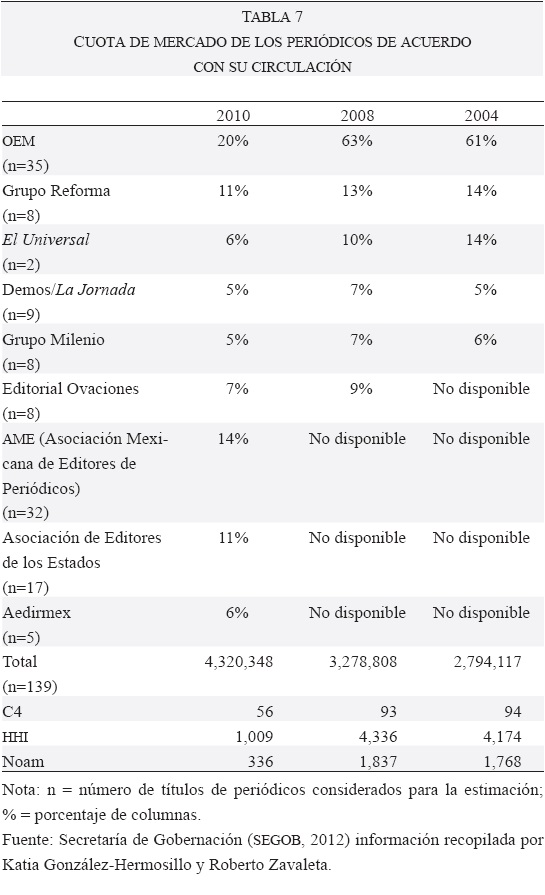

La industria periodística enfrenta un problema fundamental; pese al crecimiento continuo de la educación formal, las tasas de lectura no registran incremento. Las noticias políticas, principal insumo de un periódico formal, adolecen de confianza en la percepción del público general debido a una historia de tradición epistolar entre el poder político y los periódicos. La Tabla 7 muestra la trayectoria reciente de los periódicos, por ejemplo, es un hecho conocido que al amparo del poder político creció la cadena de periódicos García Valseca, la cual fue comprada en los años setenta y se transformó en la Organización Editorial Mexicana (OEM), empresa que cuenta con el rotativo de mayor tiraje en México, el periódico deportivo Esto, y la red más amplia de periódicos regionales, en su gran mayoría de nombre El Sol, solo con excepción de Monterrey, donde El Sol es parte del Grupo Reforma.

El mercado de periódicos en México se mantuvo relativamente estable durante casi todo el periodo de dominio priísta, pero con la alternancia en el poder en el año 2000 el escenario cambió. La Tabla 7 muestra una tendencia hacia la diversidad, debido a que la competencia sucede en prácticamente todas las ciudades de México. Cada una de las 50 ciudades con poblaciones mayores a un millón de habitantes encara una competencia por los lectores, cuyo número, por otro lado, no ha crecido significativamente. La OEM continúa siendo la empresa dominante, pero muestra una tendencia a la baja debido al reciente surgimiento de nuevos actores regionales. Vale anotar que en México todos los periódicos son regionales, incluso aquellos publicados en la capital del país (Distrito Federal), los cuales se consideran a sí mismos como de alcance nacional.

La Tabla 8 muestra la misma tendencia hacia la diversidad que la Tabla 7. Los periódicos de mayor circulación en México han decrecido relativamente. Nótese que los rotativos de mayor circulación incluyen dos periódicos deportivos (Esto y Ovaciones), un periódico amarillista-policiaco (La Prensa) y un periódico regional (El Norte). Nuevamente, las preferencias de los lectores no descansan en los grandes periódicos de noticias políticas publicados en el Distrito Federal, por las razones descritas anteriormente. Obsérvese que al desagregar los datos de los grupos periodísticos con base en los cabezales, los índices de concentración decrecen notablemente, como resultado de la competencia por regiones.

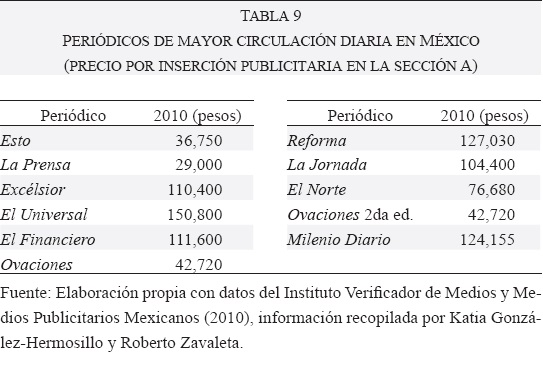

La Tabla 8 muestra la falta de conexión entre el tiraje y el costo de una página de publicidad en los periódicos, el precio más elevado de una página publicitaria se ubica en los periódicos de noticias políticas. Por ejemplo, Excélsior, cuyo tiraje es la sexta parte de un periódico deportivo, cuesta tres veces más que en Esto u Ovaciones; otro caso similar es el de Milenio Diario. Dos factores suelen apelarse como explicación de este fenómeno, por un lado, los periódicos "serios" aluden al mayor perfil socioeconómico en comparación con los lectores de periódicos deportivos o policiacos; por otro lado, buena parte de los ingresos por publicidad proviene de la propaganda gubernamental o de los partidos políticos, cuyas inserciones pagadas no se basan en la efectividad o impacto del medio, sino en la relación política que se desea tener con las publicaciones. En otras palabras, la publicidad es costosa en periódicos que no cuentan con un amplio número de lectores, sino por una práctica de relación con el poder, el cual paga para que no le peguen o para comunicarse con un círculo socioeconómico alto o influyente.

Industria cinematográfica

La industria cinematográfica ha tenido un incremento importante en su producción en los últimos cinco años. Sin embargo, no se ha recuperado de la gran crisis de la producción de los años noventa; en 1997 y 1998 se llegó a los mínimos históricos al producir solo 9 y 11 largometrajes, respectivamente (Sánchez, 2001). En 2010 las producciones mexicanas consiguieron 18% de los estrenos en salas, lo cual se reflejó en solo 6% de asistencia y 5.6% de los ingresos en taquilla. En contraste, las producciones estadounidenses concentraron 56% de los estrenos, 90% de asistencia y 91% de las ganancias (Instituto Mexicano de Cinematografía [IMCINE], 2011, p.14). En México la producción de largometrajes tiene un costo promedio de 18.5 millones de pesos, es decir, alrededor de 1.3 millones de dólares (IMCINE, 2011). De 2006 a 2010 México se ubicó dentro de los 20 países con mayores ingresos en el nivel mundial por concepto de taquilla; en 2010 la recaudación fue de 9 mil 57 millones de pesos (Cámara Nacional de la Industria Cinematográfica [CANACINE], 2011a). Ese mismo año ocupó el quinto lugar mundial en número de entradas vendidas (CANACINE, 2011b). La cantidad de boletos vendidos en el país se ha mantenido estable y con un crecimiento constante en los años señalados. En 2010 el promedio por habitante se situó en 1.7 entradas; esta situación también explica que el número de salas en operación se incrementó, al pasar de 3 mil 958 en 2006 a 4 mil 946 en 2010.

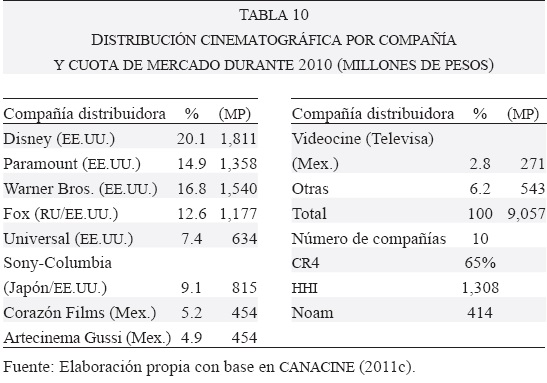

En el caso específico de las empresas distribuidoras (Tabla 10), es importante apuntar que desde mediados de los años noventa el mercado ha estado controlado por las majors estadounidenses (Sánchez, 2001). Los índices de concentración plantean un mercado de competencia monopólica con una tendencia hacia el oligopolio; además destaca que dos compañías distribuidoras mexicanas, Artecinema Gussi y Corazón Films, hayan alcanzado por primera vez 5%, del mercado cada una, lo cual permite advertir un indicador de posible crecimiento de las producciones mexicanas, en la medida en que las distribuidoras nacionales apoyen las producciones del país.

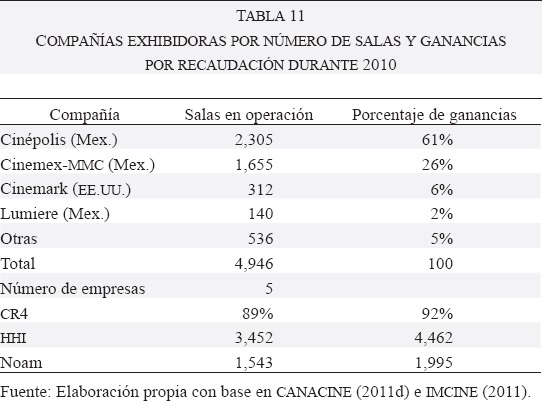

En el caso de la rama de la exhibición (Tabla 11), a diferencia de la distribución, el mercado está altamente concentrado, pues después de la fusión entre Cinemex y Multimedios Cinemas, las tres grandes cadenas integradas por Cinépolis, Cinemex-Multimedios y Cinemark se reparten casi 90% del mercado de la exhibición. Las dos primeras, Cinépolis11 y Cinemex-MMC, son empresas de capital mayoritariamente mexicano, mientras que Cinemark lo es de capital estadounidense. Es importante señalar que Cinépolis se coloca como la empresa dominante al concentrar alrededor de 50% de las salas en el país y 61% de las ganancias recaudadas.

TELECOMUNICACIONES

El mercado de las telecomunicaciones registra un crecimiento anual sistemático desde que las condiciones actuales de competencia fueron establecidas hace 15 años. Para 1998, el mercado generaba ganancias de 88 mil millones de pesos; en 2010, los ingresos fueron cercanos a 387 mil millones. La característica principal es la tendencia a configurar regímenes monopólicos o, al menos, oligopólicos (Mariscal & Rivera, 2007).

En 1990, durante el periodo de privatización y liberalización, el gobierno mexicano decidió vender Telmex, la compañía estatal fundada casi 100 años atrás por una subsidiaria de AT&T. Recordemos que tres opciones fueron analizadas por la entonces administración de Salinas de Gortari: a) transformar una compañía grande en varias empresas regionales; b) convertir una compañía grande en varias empresas, bajo otros métodos, por ejemplo, tipos de servicio, y c) vender completamente la compañía a un solo propietario privado de capital preponderantemente nacional. Como sabemos, se decidió este último criterio, bajo el argumento monopólico de que una compañía grande usaría economías de escala, con lo cual bajarían los costos al consumidor e incrementaría dramáticamente la tasa de penetración de líneas fijas por habitante, debido a una oferta telefónica de bajo costo (Mariscal, 1998). Poco más de 20 años después, México encara un debate nacional donde los oponentes de Telmex plantean que los mexicanos pagan algunas de las tarifas telefónicas y de banda ancha más caras del mundo, como consecuencia de que Telmex no ha permitido la competencia y, por lo tanto, carece de los incentivos para una política de reducción de precios.

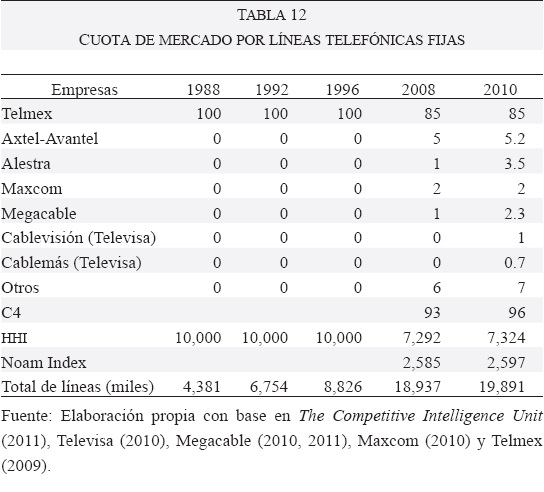

En México se cuentan 19 millones 442 mil líneas telefónicas fijas, incluyendo las que son operadas por compañías de cable. Los datos sugieren que la privatización no impulsó un alza dramática en líneas fijas. La tasa actual de 17.312 líneas telefónicas por cada 100 personas resulta similar a la de países de la OCDE en 1970, y más baja que la de cualquier país de Norteamérica o Europa en 1980 (Mariscal, 1998). En otras palabras, la tasa de líneas telefónicas por habitante encara un rezago de 30 años con relación a otros países de la OCDE. El énfasis de Telmex para proteger el mercado de llamadas locales y de larga distancia ha estado acompañado por regulaciones que favorecen esquemas de concentración vertical y horizontal. Como carrier, Telmex cobra a sus competidores tarifas que los han sacado de la competencia, por lo tanto, los competidores en servicios locales han apostado por una estrategia de venta de líneas empresariales más que residenciales. Axtel-Avantel se ha convertido en un competidor casi único en la telefonía fija residencial y ha colocado servicios e infraestructura satelitales más que conexiones terrestres tradicionales. Más recientemente, compañías de cable como Maxcom, Megacable o Cablevisión ofrecen servicios de telefonía IP. La Tabla 12 ilustra la alta concentración del mercado de las líneas telefónicas fijas en México.

Larga distancia

Como en el caso de los servicios de telefonía local, Telmex es el principal carrier y proveedor de servicios de telefonía de larga distancia; recientemente, reinició una estrategia de oferta de servicios a sus usuarios finales por debajo de la tarifa legalmente establecida para otras compañías de larga distancia, como resultado, sus competidores no ven rentabilidad en el mercado. La COFECO ha acusado a Telmex de prácticas monopólicas, pero el gobierno nunca le ha ganado un juicio. La Tabla 13 muestra que la concentración se ha mantenido extremadamente alta tras la privatización y que después de un periodo de relativa desconcentración y liberalización, ahora Telmex muestra un monopolio generalizado del mercado de larga distancia. La continuidad de los competidores más pequeños es una pregunta abierta en el mercado mexicano.

Telefonía móvil

Además de las líneas telefónicas tradicionales, Telmex inició el control del mercado de la telefonía móvil. A principios de los años noventa, Telcel, la compañía subsidiaria de Telmex especializada en telefonía móvil, encaró la competencia de Iusacell, en aquel momento la compañía dominante. Durante la crisis de 1995, Iusacell prefirió enfocarse en consumidores de perfil alto mediante una estrategia de líneas telefónicas de pospago, centrándose en áreas metropolitanas. Telcel inició una campaña de líneas telefónicas móviles de prepago, focalizándose en poblaciones de bajos y medios ingresos, y atendiendo a clientes localizados fuera de las áreas metropolitanas, es decir, aproximadamente 50% de la población. Esta iniciativa, además del hecho de que el gobierno mexicano ha continuado su estrategia de una sola compañía grande, hizo de Telcel la empresa dominante en la industria de la telefonía móvil desde 1995.

Actualmente, la telefonía móvil es el modo más popular de comunicación, alcanzando 84% de la cobertura en la población general e incluyendo 20% de la cobertura entre el decil más bajo de la distribución de ingresos (Flores-Roux, Mariscal & Aldama, 2009). Por mucho, las líneas de teléfonos móviles son la opción preferida de comunicación para los más pobres. En un país donde la pobreza alcanza 50% de la población, esto ha traído como consecuencia que 90% de las líneas de telefonía móvil sean de prepago (Mariscal, Bonina & Luna, 2007). Cada mes se agregan al mercado aproximadamente 700 mil nuevas líneas telefónicas, un crecimiento que no ha sido afectado por los constantes choques económicos.

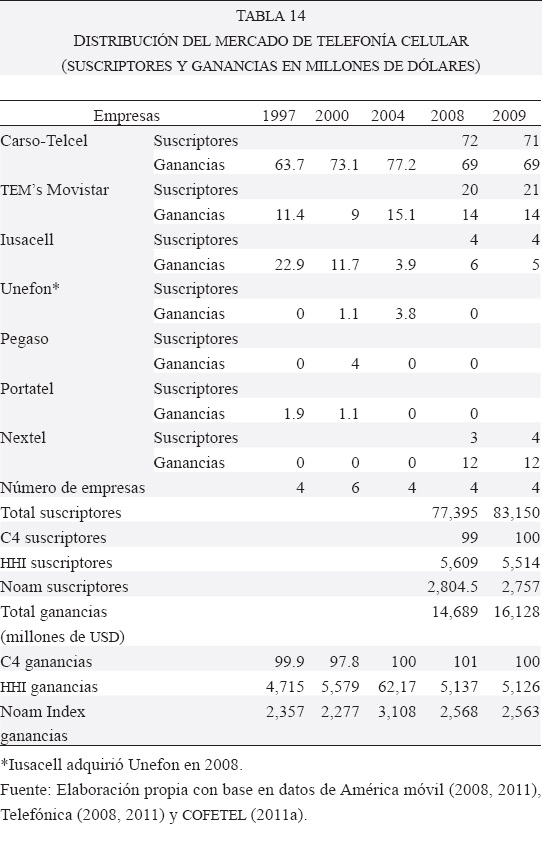

Año tras año el mercado de la telefonía celular crece y es el principal contribuyente al crecimiento general de la industria de las telecomunicaciones. También se trata del mercado con mayor competencia. La tendencia internacional indica que América Móvil de Grupo Carso y Telefónica de España compiten en la mayoría de los países de América Latina. México es el "Territorio Telcel" y Telefónica no ha sido muy exitosa a la hora de competir contra Telcel, después de que la estrategia de Iusacell descrita en el párrafo anterior falló en los años noventa. Las medidas de concentración se han mantenido muy altas, pero no tanto como en el servicio de telefonía fija (Tabla 14).

Internet

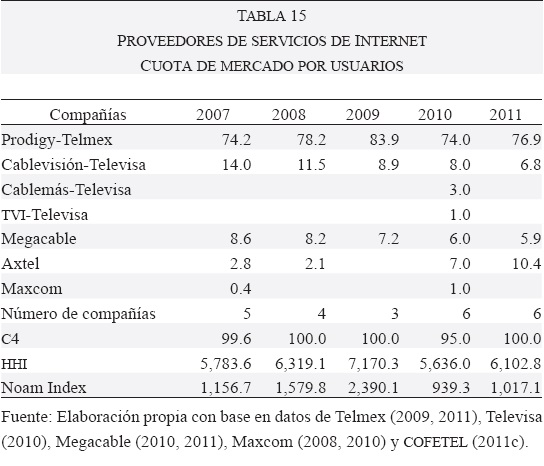

Como en muchas otras economías emergentes, Internet se hizo popular en México a través del acceso en sitios públicos, como cibercafés o universidades. En los últimos 10 años, la tasa de personas que acceden a Internet a través de una línea residencial creció de 5% a 61% en la población general; por otro lado, la brecha digital se ha ampliado entre las personas que viven en metrópolis y quienes habitan en áreas rurales. El mercado de la oferta de Internet se encuentra altamente concentrado bajo cualquier tipo de medición (Tabla 15). Una gran mayoría de los servicios es ofrecida por Carso (Prodigy-Telmex), el grupo que toma ventaja de su doble rol de oferente y carrier.

RESUMEN DE MEDIDAS

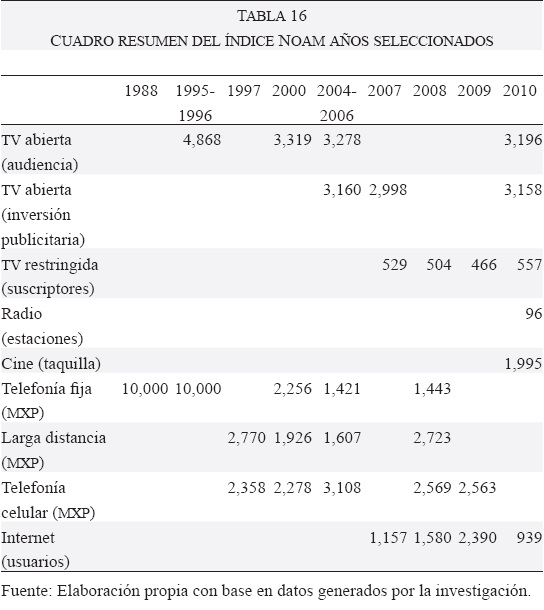

La Tabla 16 resume los hallazgos de concentración y diversidad de las industrias de los medios de comunicación y las telecomunicaciones en México. De entrada se observan diversas limitaciones a los datos; por ejemplo, no se cuenta con la misma unidad de medida para todas las industrias y no existe una armonización de los años. Como ya se mencionó, la unidad de medida a utilizar serían los pesos mexicanos y la principal fuente la SHCP, tal como funciona en los países de la OCDE; en México, con frecuencia no se cuenta con la transparencia suficiente para acceder a tales datos. Ante esta circunstancia, se ha echado mano de diferentes recursos para acceder a datos monetarios y se ha recurrido a unidades no monetarias.

Los renglones de la Tabla 16 reportan las industrias a describir; entre paréntesis se anota la unidad de medida que se ha usado para tal fin. Tampoco se cuenta con información para cada uno de los años, por lo que se han anotado los años para los cuales se ha seleccionado la información. En cualquier caso, se considera que los datos reunidos son suficientes para mostrar tendencias de la historia reciente de la concentración de los medios de comunicación y las telecomunicaciones.

Se ha utilizado el índice Noam en lugar del estándar HHI para permitir que la medida capture la diversidad de voces en la industria. Con frecuencia los indicadores HHI resultan más elevados, tal como se ha podido apreciar a lo largo del documento. Incluso con este ajuste, la Tabla 16 sugiere que los índices de concentración varían entre moderadamente concentrados y altamente concentrados en casi todas las industrias de los medios de comunicación y las telecomunicaciones.

Como se ha dicho antes, el umbral máximo para establecer que existe competencia en un mercado es un puntaje de mil, de acuerdo con la normatividad de competencia económica de Estados Unidos. En México no se cuenta con umbrales mínimos y máximos de concentración y competencia; asimismo, la posibilidad de establecer este tipo de análisis es escasa, dadas las limitaciones para obtener datos confiables y de calidad.

Establecidos estos límites, se tiene evidencia de que las únicas industrias que aparecen con indicadores de diversidad son la televisión restringida y la radio. La promesa de Internet durante los años noventa como la industria de pequeños emprendedores y contenidos libres, que transformaría la estructura completa de los medios de comunicación, está lejos de cumplirse. Los indicadores de la cantidad de usuarios muestran que esta industria sigue una lógica similar a la de cualquier otro servicio de telecomunicaciones, si bien las últimas cifras hablan de que la concentración se está moderando en ese mercado.

La Tabla 16 muestra la síntesis de los datos de la propiedad cruzada. El índice del poder de la compañía revela la dominancia a través de todos los mercados de los medios y las telecomunicaciones (Noam, 2009). Como lo establecimos líneas arriba, se vislumbran claramente dos jugadores dominantes en medios y telecomunicaciones en México: Televisa y América Móvil-Telmex. Estas empresas sostienen un enfrentamiento que empieza en el mercado mexicano y continúa en todo el mundo de habla hispana. Como se aprecia en la Tabla 16, por mucho Carlos Slim parece ir ganando esta pelea en México en términos económicos. Sin embargo, simbólicamente Televisa sigue teniendo una posición mucho más visible frente a la sociedad mexicana en términos políticos y socioculturales.

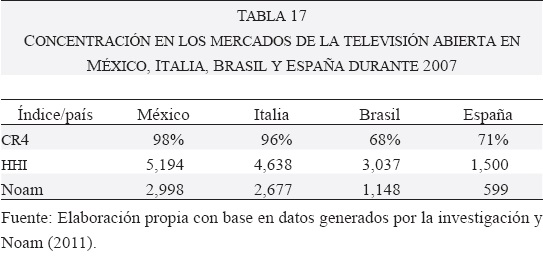

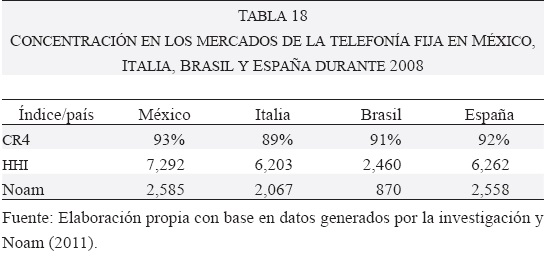

Finalmente, para tener un punto de comparación con otros países y ver las diferencias de concentración entre mercados similares al mexicano, tanto en medios como en telecomunicaciones, presentamos las tablas 17 y 18. Como se puede observar, México se coloca como puntero en concentración en casi todos los resultados, tanto en los medios como en las telecomunicaciones en el mundo.

DISCUSIÓN

Se señalan algunas implicaciones que emergen de este estudio. En primer lugar, la necesidad de proteger el debate sobre reglamentaciones con evidencia empírica sobre concentración. La discusión debe dejar de ser normativa para avanzar en materia descriptiva y explicativa. En segundo lugar, que México cuenta con uno de los mercados de comunicación y telecomunicaciones más concentrado del mundo. Este estudio forma parte de una red internacional de estudios similares, con lo cual se sabe que ningún Estado con competencia política democrática cuenta con indicadores de concentración de medios y telecomunicaciones tan altos como los mexicanos (véanse tablas 16 y 17).

Estos indicadores alcanzan industrias cuyo propósito sería la diversidad, como es el caso del mercado de Internet. Si bien la aparición reciente de nuevas tecnologías han traído competencia al mercado -como las de televisión restringida-, en general los indicadores de concentración parecen estables a lo largo de la última década. A partir de estos datos no parece haber tendencia a la reducción de la concentración; al contrario, se advierte un incremento en la propiedad cruzada.

Por otro lado, también advertimos que tanto Televisa como tv Azteca están extendiendo sus intereses a las telecomunicaciones, situación que acentúa la concentración en ambos sectores. Los resultados arrojados por la investigación proporcionan evidencia empírica que debiera motivar a las autoridades correspondientes -COFETEL, COFECO, Secretaría de Comunicaciones y Transportes (SCT) y el Poder Legislativo- a impulsar acciones en materia de políticas públicas hacia la desconcentración y la competencia económica. Dichas políticas deben orientarse, por un lado, a crear las condiciones necesarias para que los distintos mercados analizados por la investigación logren mayor competencia (reflejada en mejores precios para los consumidores) y, por el otro, generar un sistema comunicativo diverso y plural para abonar en el avance democrático y sociocultural de nuestro país.

Bibliografía

Adler, I. (1993). Press-Government relations in Mexico: A study of freedom of the Mexican press and press criticism of government institutions. Studies in Latin American Popular Culture, (12), 1-30. [ Links ]

Alva, A. (1999, enero/marzo). Entre la crisis financiera y la guerra de los ratings televisivos. Revista Mexicana de Comunicación, 5, 7-10. [ Links ]

América móvil. (2008). Informe anual 2007. México: América móvil. Recuperado el 20 de marzo de 2011 de http://www.americamovil.com/amx/en/cm/investor/repYhtml?p=29&s=41 [ Links ]

América móvil. (2011). Informe anual 2010. México: América móvil. Recuperado el 20 de marzo de 2011 de http://www.americamovil.com/amx/en/cm/investor/repY.html?p=29&s=41 [ Links ]

Asociación Argentina de Agencias de Publicidad-aaap. (2010). Informe oficial latinoamericano de inversión publicitaria 2009. Recuperado el 1 de diciembre de 2011 de http://190.220.150.93/webaaap/informes-de-inversion/ [ Links ]

Asociación de Radio del Valle de México-ARVM. (2009). Registran números positivos en radio. Recuperado el 15 de octubre de 2011 de http://laradioenmexico.mx/registran-numeros-positivos-en-radio/. [ Links ]

Axtel. (2009). Informe anual 2008. Recuperado el 14 de octubre de 2011 de http://www.axtel.mx/nuestra_empresa/inversionistas/repor-tesfinancieros/anuales [ Links ]

Axtel. (2011). Informe anual 2010. Recuperado el 15 de octubre de 2011 de http://www.axtel.mx/nuestra_empresa/inversionistas/repor-tesfinancieros/anuales [ Links ]

Becerra, M. & Mastrini, G. (2009). Los dueños de la palabra. Buenos Aires, Argentina: Prometeo. [ Links ]

Cámara Nacional de la Industria Cinematográfica-CANACINE. (2011a). Ingresos de taquilla en México 2005-2010. Recuperado el 21 de octubre de 2011 de http://www.canacine.org.mx/index.php/resulta-dos-2010/ingresos-de-taquilla-en-mexico.html. [ Links ]

Cámara Nacional de la Industria Cinematográfica-CANACINE. (2011b). Asistencia al Cine. México se mantuvo en el 5° lugar de asistencia al cine en el mundo. Recuperado el 20 de octubre de 2011 de http://www.canacine.org.mx/index.php/resultados-2010/asistencia-al-cine.html [ Links ]

Cámara Nacional de la Industria Cinematográfica-CANACINE. (2011c). Participación de mercado por distribuidora -porcentajes en 2010-. Recuperado el 2 de noviembre de 2011 de http://www.canacine.org.mx/index.php/resultados-2010/participacion-de-mercado-por-distribuidora.html [ Links ]

Cámara Nacional de la Industria Cinematográfica-CANACINE. (2011d). Participación de mercado por circuito de exhibición 2010 -porcentajes-. Recuperado el 10 de octubre de 2011 de http://www.cana-cine.org.mx/index.php/resultados-2010/participacion-de-mercado-por-circuito.html [ Links ]

Cárdenas, E. & Malo, V. (2010). Movilidad social absoluta y movilidad social relativa en México: 1950 a 2010. En J. Serrano y F. Torche (Eds.), Estudios de movilidad social en México. México: Centro de Estudios Espinoza Yglesias. [ Links ]

Castañeda, R. (1993). Prensa vendida. México: Grijalbo. [ Links ]

Comisión Federal de las Telecomunicaciones-COFETEL. (2011a, marzo/abril). Gaceta, 50 (x). [ Links ]

Comisión Federal de las Telecomunicaciones-COFETEL. (2011b). Documento de referencia a la consulta pública para la licitación de frecuencias para televisión abierta. Recuperado el 29 de noviembre de 2011 de www.cft.gob.mx/.../Documento_de_referencia_Consulta_TV.pdf. [ Links ]

Comisión Federal de las Telecomunicaciones-COFETEL. (2011c). Suscripciones de televisión restringida o de pago por tecnología. Serie anual. Recuperado el 10 de noviembre de 2011 de http://siemt.cft.gob.mx/SIEM/#!prettyPhoto/76/ [ Links ]

Duarte, E. (2011, 11 de marzo). TV digital acecha dominio de televisoras. En CNN Expansión. Recuperado el 20 de enero de 2012 de http://www.cnnexpansion.com/negocios/2011/03/23/televisa-y-tv-azteca-compartiran-mercado [ Links ]

Fernández, F. (1982). Los medios de difusión masiva en México. México: Juan Pablos. [ Links ]

Flores-Roux, E., Mariscal, J. & Aldama, F. (2009). Los impactos de la nueva propuesta de IEPS a los servicios de telecomunicaciones. Lima, Perú: DIRSI/IEP. [ Links ]

Gómez, R. (2004). TV Azteca y la industria televisiva mexicana, en tiempos de integración regional (TLCAN) y desregulación económica. Comunicación y Sociedad, 1, 52-91. [ Links ]

Gómez, R. (2007). El impacto del Tratado de Libre Comercio de América del Norte (TLCAN) en la industria audiovisual mexicana (19942004). Tesis de doctorado no publicada, Universidad Autónoma de Barcelona, España. [ Links ]

Gómez, R. & Sosa, G. (2010). La concentración en el mercado de la televisión restringida en México. Comunicación y Sociedad, 14, 109-142. [ Links ]

Gómez, R., Sosa, G., Téllez, P. & Bravo, J. (2011). Mapping digital media: México. Londres, Inglaterra: Open Society Foundations. [ Links ]

Hoskins, C., McFayden S. & Finn A. (2004). Media economics: applying economics to new and traditional media. Londres, Inglaterra: Sage. [ Links ]

Instituto Brasileño de Opinión Pública, Agencia de la Gran Bretaña-IBOPE AGB México. (2010, febrero). 2009-2010 Informe Anual, el público y los medios de comunicación en México. México: IBOPE. [ Links ]

Instituto Mexicano de Cinematografía-IMCINE. (2011). Anuario estadístico de cine mexicano2010. México: IMCINE. [ Links ]

Instituto Nacional de Estadística y Geografía-INEGI. (2010). Censo de Población y Vivienda 2010. México: INEGI. [ Links ]

Lozano, J. (2006, septiembre). Public policies and research on cultural diversity and television in Mexico. Journal of Broadcasting & Electronic Media, 3 (56), 467-481. [ Links ]

Lozano, J. & Huerta, J. (2001). La programación televisiva mexicana desde la perspectiva de la diversidad. En J. Cerdán & F. Aceves. (Eds.), VIII Anuario de investigación de la comunicación (pp. 197221). México: Consejo Nacional de Escuelas e Investigadores de las Ciencias de la Comunicación. [ Links ]

Mariscal, J. (1998). The Mexican telecommunications reform: A political economy approach. Tesis de doctorado no publicada, The University of Texas, EE.UU. [ Links ]

Mariscal, J., Bonina, C. & Luna, J. (2007). New market scenarios en Latin America. En H. Galperin & J. Mariscal (Eds.), Digital poverty: Latin American and Caribbean perspectives. Ottawa/Cairo/ Dakar/Montevideo/Nairobi/New Delhi/Singapore: International Development Research Center. [ Links ]

Mariscal, J. & Rivera, E. (2007). Regulación y competencias en las telecomunicaciones mexicanas. Serie Estudios y Perspectivas, 83. México: CEPAL. [ Links ]

Mastrini, G. & Becerra, M. (2006). Periodistas y magnates. Buenos Aires, Argentina: Prometeo. [ Links ]

Maxcom. (2008). Reporte 4T2007. Recuperado el 8 de marzo de 2011 de http://inversionistas.maxcom.com/inversionistas/info/infoinversionistas/27-reportes-trimestrales. [ Links ]

Maxcom. (2010). Reporte 4T2010. Recuperado el 9 de marzo de 2011 de http://inversionistas.maxcom.com/inversionistas/info/infoinversionistas/27-reportes-trimestrales. [ Links ]

Medios Publicitarios Mexicanos. (2010, agosto). Anuario publicitario2009. México: Directorios MPM Publicitarios. [ Links ]

Medios Publicitarios Mexicanos. (2011, agosto). Anuario publicitario 2010. México: Directorios MPM Publicitarios. [ Links ]

Megacable. (2009). Informe anual 2008. Recuperado el 10 de febrero de 2011 de http://inversionistas.megacable.com.mx/reportes/repor-tesfinancieros.php [ Links ]

Megacable. (2010). Informe anual 2009. Recuperado el 10 de febrero de 2011 de http://inversionistas.megacable.com.mx/reportes/repor-tesfinancieros.php [ Links ]

Megacable. (2011). Informe anual 2010. Recuperado el 10 de febrero de 2011 de http://www.milenio3.com.mx/megacable2011/ [ Links ]

Noam, E. (2009). Media ownership and concentration in America. Inglaterra: Oxford University Press. [ Links ]

Noam, E. (2011, 24 de septiembre). International Media Concentration. TPRC 2011. En Social Science Research Networks. Recuperado el 5 de abril de 2011 de http://ssrn.com/abstract=1979921 [ Links ]

Orozco, G. (2002). Historias de la televisión en América Latina. Barcelona, España: Gedisa. [ Links ]

Sánchez, E. (2001). Globalization, cultural industries, and free trade: The Mexican audiovisual sector in the NAFTA age. En V. Mosco & D. Schiller (Eds.), Continental order? Lanham/Boulder/Nueva York/Oxford, EE.UU.: Rowman & Littlefield. [ Links ]

Sánchez, E. (2005, primavera). El audiovisual mexicano: ¿concentrar para competir? Global Media Journal Edición Iberoamericana, 1 (2). Recuperado el 8 de febrero de 2012 de http://gmje.mty.itesm.mx/articulos2/sanchezruiz_OT04.html. [ Links ]

Scherer García, J. (1995). Estos años. México: Océano. [ Links ]

Secretaría de Gobernación-SEGOB. (2012). Padrón Nacional de Medios Impresos. Recuperado el 10 de octubre de 2011 de http://pnmi.segob.gob.mx/ [ Links ]

Sinclair, J. (1999). Latin American television. A global view. Nueva York, EE.UU: Oxford University Press. [ Links ]

Telefónica. (2008). Informe anual 2007. Recuperado el 6 de febrero de 2011 http://www.telefonica.com/es/shareholders_investors/html/financyreg/resultados2007.shtml [ Links ]

Telefónica. (2011). Informe anual 2010. Recuperado el 2 de febrero de 2011 de http://www.telefonica.com/es/shareholders_investors/html/financyreg/resultados2010.shtml [ Links ]

Televisa. (2010). Annual Report 2009, 20-Form. Recuperado el 10 de junio de 2011 de http://www.televisa.com/inversionistas-espanol/forma-20-f/ [ Links ]

Televisa. (2011). Annual Report 2010, 20-Form. Recuperado el 15 de junio de 2011 de http://www.televisa.com/inversionistas-espanol/forma-20-f/ [ Links ]

Telmex. (2006). Informe anual 2005. Recuperado el 4 de marzo de 2011 de http://www.telmex.com/mx/corporativo/relacionInver_re-porteFinan.html [ Links ]

Telmex. (2009). Informe anual 2008. Recuperado el 1 de marzo de 2011 de http://www.telmex.com/mx/corporativo/relacionInver_re-porteFinan.html [ Links ]

Telmex. (2011). Informe anual 2010. México, Telmex. Recuperado el 12 de abril 2011 de http://www.telmex.com/mx/corporativo/relacio-nInver.html [ Links ]

The Competitive Intelligence Unit. (2011). Competencia en México: ¿qué 20 años no es nada? Recuperado el 1 de marzo de 2012 de www.the-ciu.net [ Links ]

Toussaint, F. (Coord.). (1993). ¿Televisión pública en México? México: Consejo Nacional para la Cultura y las Artes. [ Links ]

Trejo, R. (2010, enero/junio). Muchos medios en pocas manos: concentración televisiva y democracia en América Latina. Intercom. Revista Brasileira de Ciencias da Comunicagao, 33 (1), 17-51. [ Links ]

Trejo, R. (Coord.). (1985). Televisa, el quinto poder. México: Claves Latinoamericanas. [ Links ]

Trejo, R. (Coord.). (1988). Las redes de Televisa. México: Claves Latinoamericanas. [ Links ]

TV Azteca. (2007). Informe Anual TV Azteca 2006. Recuperado el 15 de mayo de 2011 de https://www.irtvazteca.com/downloads/anuales.aspx [ Links ]

TV Azteca. (2009). Informe Anual TV Azteca 2008. Recuperado el 15 de marzo de 2011 de https://www.irtvazteca.com/downloads/anuales.aspx [ Links ]

TV Azteca. (2011). Informe Anual TV Azteca 2011. Recuperado el 15 de junio de 2011 de https://www.irtvazteca.com/downloads/anuales.aspx [ Links ]

Vega, A. (2012, junio). Intersections between feminism and the political of communication: Women's access to and participation in Mexico's media industries. Feminist Media Studies Journal, 2 (12), 310-316. [ Links ]

1 Financiamiento: Fondo SEP/CONACYT 128638.

4 Por ejemplo, el 10 de octubre de 2002 el presidente Vicente Fox emitió un decreto y un nuevo Reglamento de la Ley Federal de Radio y Televisión en materia de tiempos del Estado, sin un estudio de costos/beneficios que respaldara su acción.

5 Para revisar una investigación profunda sobre la relación prensa e instituciones políticas en México, véase Adler (1993).

6 Sij = cuota de mercado de la compañía i de una industria dada j, y donde las compañías se ordenan de acuerdo con su tamaño por cuota de mercado.

7 f = número de firmas participando en la industria; Si = cuota de mercado de cada firma; i = firma en una industria.

8 n = número de firmas participando en una industria; S = cuota de mercado de cada firma; i = firma en una industria determinada.

9 Dish-México se integra por el Grupo MVS-Multivisión en 51%; el restante 49% por Charles Ergen, propietario de Dish Network en Estados Unidos. Esta compañía entró en operación el 1 de diciembre de 2008.

10 Sky-México está registrada con el nombre de Innova y es parte de Directv Latinoamérica. Su composición accionaria se reparte de la siguiente manera: Grupo Televisa (58.7%) y The Directv Group Inc (41.3%).

11 Cinépolis también opera en varios países de Centroamérica.

12 En 2010 la COFETEL reportaba 19.5 millones de líneas fijas.