nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

La industria manufacturera es una actividad económica que se caracteriza por la transformación física y/o química de materias primas para la producción de un bien material que satisface necesidades humanas. La teoría marxista sostiene que el trabajo es, en primera instancia, un proceso entre la naturaleza y la persona, y que se realiza, regula y controla mediante la acción de intercambio de materias con la naturaleza. Los factores que intervienen en el proceso de trabajo son el trabajo mismo, los objetos de trabajo y los medios de trabajo; los objetos son las materias extraídas de la naturaleza y otras materias primas, mientras que los medios son los elementos que la persona interpone entre ella y el objeto de trabajo (Marx, 2010, pp. 130-131). Por otro lado, la teoría económica establece que los factores de producción son tierra, trabajo, capital y materias primas, siendo los ingredientes necesarios para la producción de bienes y servicios (Varian, 1994, pp. 313).

La globalización es una etapa más en la evolución del capitalismo mundial, la cual comenzó a perfilarse desde los años de 1970 y que se define con la complementariedad de cuatro dimensiones (Scholte, 2000, pp. 44-50): i) internacionalización de la economía, o el incremento de la interacción e interdependencia entre las personas que habitan en distintos países; ii) liberalización del comercio, o la inexistencia de barreras regulatorias para la transferencia de materias primas y de capital entre países, pero no del libre desplazamiento del factor trabajo; iii) universalización de la vida cotidiana, o la difusión y adopción de patrones de consumo hacia su convergencia entre países; y iv) desterritorialización del proceso productivo, o el crecimiento de las relaciones supraterritoriales en el proceso productivo y entre las personas, lo que también se ha denominado la fragmentación espacial del proceso productivo (Helpman, 2006) o la nueva división internacional del trabajo (Yang, 2003, pp. 37-56).

Con base en Jan Scholte, los elementos y los procesos económicos globales se agrupan en ocho categorías (Scholte, 2000, pp. 50-61): i) comunicaciones (transporte aéreo, telecomunicaciones, medios de comunicación, redes sociales y publicaciones); ii) mercados (intercambio de productos y estrategias de venta); iii) producción (cadenas de producción, fuente de insumos); iv) dinero (tipos de cambio, tarjetas de crédito, cajeros automáticos y dinero digital); v) finanzas (mercados de intercambio, bolsas de valores, bancos, bonos, mercados de derivados, seguros y fianzas); vi) organizaciones (agencias de gobernanza, asociaciones civiles, empresas y corporativos); vii) ecología social (cambio climático, agotamiento del ozono, lluvia radioactiva, lluvia ácida, pérdida de diversidad en fauna y flora, contaminación, deforestación y pérdida de suelo para la agricultura); y viii) conciencia social (heterogeneidad social, infraestructura social, símbolos, eventos y solidaridades). Un elemento adicional consiste en las acciones de innovación y desarrollo tecnológico en el proceso productivo, en gran forma apoyados por la revolución digital y más recientemente por el uso de la inteligencia artificial.

Las actividades económicas más representativas de la globalización han sido del sector terciario superior, tales como los servicios profesionales, técnicos, financieros y corporativos (Sassen, 1991). Con base en datos de las Naciones Unidas (United Nations, 2025), el producto interno bruto planetario avanzó a un ritmo del 2.9% anual promedio entre 1980 y 2000, y del 2.8% entre 2000 y 2023, alcanzando en el último año 88.8 millones de millones de dólares estadounidenses, a precios constantes de 2015. En estos más de cuarenta años, las actividades de transporte, almacenamiento y comunicaciones fueron las de mayor dinamismo, con un ritmo de expansión mayor al 4% anual promedio, mientras que la construcción fue la de menor crecimiento y por abajo del 2% anual promedio. Esta base de datos agrupa a todas las actividades de servicios en un solo grupo, denominándolo “otras actividades”, lo que no permite valorar el dinamismo del sector terciario superior. Cabe mencionar que estos servicios de orden superior se localizan preferentemente en ciudades de mayor tamaño de población, o en aquellas que comandan y gestionan las cadenas globales de producción, de insumos y de flujos financieros.

La industria manufacturera ha tenido un desempeño positivo en la globalización. Entre 2000 y 2023 la tasa de crecimiento global de este sector fue de 3.7% anual promedio, con un monto de 15.1 millones de millones de dólares estadounidenses en el último año, a precios constantes de 2015, siendo que su participación en el producto interno bruto total aumentó de 14.2% en 2000 a 17% en 2023. Este dinamismo ha ido aparejado con la evolución de las exportaciones y de las importaciones de bienes y servicios, de tal forma que en 2023 la suma de las primeras fue de 26 millones de millones de dólares, a precios constantes de 2015, habiendo tenido un ritmo de crecimiento promedio anual de 3.9% en el periodo 2000-2023.

Por lo que respecta a la distribución espacial de la industria manufacturera, ésta se caracteriza por su elevada concentración en pocos países. Del total de los 15.1 millones de millones de dólares generados en 2023, tan sólo 18 países concentraban el 82.4% del total (Mapa 1), y cada uno producía al menos 150 mil millones de dólares. China era el país con mayor producción industrial y una participación de 31.9% del total mundial; seguido por Estados Unidos, con 15.3%; Japón, con 6.6%, y con 5% Alemania. Cuatro de estos 18 países se localizan en el continente americano: Canadá, Estados Unidos, México y Brasil. La producción manufacturera de México se ubicó en 271 mil millones de dólares estadounidenses en 2023, equivalentes a 1.8% de la producción mundial, y ubicándose como la novena nación en el mundo con mayor producción de bienes manufactureros.

La evolución de la industria manufacturera está en función del volumen de bienes que se producen en hogares, locales, talleres o empresas. Se puede tener la idea de que el cambio en la producción es una función lineal, pero más bien depende de la trayectoria, o de la demografía, de sus unidades económicas: de la apertura, del cierre, de la relocalización y del cambio en el tamaño de los establecimientos que permanecen.

Bajo estas consideraciones, el propósito de este artículo es doble: por un lado, analizar la demografía de las unidades económicas de la industria manufacturera en México en el periodo 2014-2024, destacando las diferencias según tamaño del establecimiento, subsector de actividad y ubicación en los 32 estados y en las principales ciudades del país; y por otro lado, explorar factores de localización industrial, valorando variables que comúnmente se utilizan en los estudios urbanos y regionales, además de incorporar variables alusivas a la organización industrial y a la demografía de las empresas.

Para cumplir con estos propósitos, este artículo se divide así: en la siguiente sección se hace una revisión bibliográfica para contextualizar a la demografía de las empresas y a la localización industrial. Posteriormente se describen los datos y el procedimiento metodológico a emplear para el análisis de la demografía de las empresas y de la localización industrial. En las siguientes dos secciones se presentan y discuten los hallazgos sobre los dos temas de estudio. Por último, se ofrecen las conclusiones e implicaciones de política pública, a la luz del nuevo contexto internacional enmarcado por la sombra de los aranceles.

Revisión bibliográfica

De acuerdo a la Unión Internacional para el Estudio Científico de la Población (IUSSP, por sus siglas en inglés), la demografía es el estudio científico y estadístico de las poblaciones humanas.1 Para Henrí Leridon y Laurent Toulemon (2014, pp. 15-17), la demografía es una ciencia social que se basa en la observación estadística y se aboca al estudio de la evolución cuantitativa de las poblaciones, analizando el mecanismo de la dinámica poblacional, las relaciones entre la composición de la población y los eventos que condicionan el cambio en dicha población, y la función propia de cada componente. Los eventos o variables demográficas bajo examen son los nacimientos, las defunciones, la inmigración y la emigración. La diferencia de los dos primeros representa el componente natural del cambio poblacional, mientras que el componente social es el saldo de los inmigrantes menos los emigrantes. El punto de partida es que la población se reproduce, aspecto que permite ampliar el campo de la demografía a cualquier tipo de poblaciones con esta característica: población animal, población vegetal, población de células.

El método de la demografía ha sido utilizado en otras disciplinas, siendo una de ellas la economía, para tratar de investigar el cambio temporal de los eventos o de los objetos, de las poblaciones o de su comportamiento. Pero la economía no sólo ha pedido prestado el método de análisis de la demografía, sino que existe una interfase con abundante análisis y producción científica entre la demografía y la economía (véase, por ejemplo, Domingo, 2018; Iparraguirre, 2018; Shoven, 2011).

Un ejemplo de uso de los métodos de la demografía para el estudio económico es la demografía de las empresas, o demografía empresarial, la cual surge en los años de 1970, aunque en un inicio más cargada hacia las nociones de ecología (Hannan y Freeman, 1977), y se define como el análisis de las aperturas, los cierres y la permanencia, o stock, de las unidades económicas en el tiempo (Andrei et al., 2021a; Duque, et al., 2012). Su utilidad radica en valorar el efecto de estos eventos demográficos en los niveles de empleo y en el crecimiento económico, así como el estudio del emprendimiento en términos de la propensión a iniciar un nuevo negocio (Ferreti, 2021). Por otro lado, la demografía industrial tiene como campo de estudio el volumen y la evolución de las empresas de acuerdo a su tamaño, edad, organización y estructura de propiedad (Colli, 2010). En este artículo se hace referencia a la demografía de las empresas de las unidades de la industria manufacturera en México en el periodo 2014-2024 y se retoman elementos de la demografía industrial, ya que el análisis se desagrega por tamaño de establecimiento, por subsector de actividad y por localización en las entidades federativas y principales ciudades del país.

El análisis de la demografía de las empresas permite identificar diferentes trayectorias en los eventos de las unidades económicas, las cuales se pueden explicar por el ambiente económico, por las condiciones sociales, por los atributos del lugar en donde se localiza y por la composición empresarial. Estas variaciones pueden ser apreciadas entre países, en el interior del país, por grupo de actividad o por grado de intensidad.

Por otro lado, en la evolución del número de empresa según la teoría de la organización industrial intervienen dos conceptos: la apertura de empresas y las barreras a dichas aperturas (Shepherd y Shepherd, 2004, pp. 190-196; Varian, 1993, pp. 376-391). La apertura es la adición de uno o más vendedores al mercado, la cual puede ocurrir a cualquier velocidad, mientras que las barreras a la entrada se dividen en exógenas y en endógenas: las primeras aluden a las condiciones del mercado, al desarrollo tecnológico, a la naturaleza de los productos y a los procesos de integración vertical; las barreras endógenas se refieren principalmente al espectro de la organización industrial en la que se desenvuelve el sector de actividad y que va desde la competencia perfecta hasta la estructura de monopolio, así como del peso de las grandes empresas en la oferta del producto y, por ende, en la imposición del precio de mercado.

En un estudio para once países de la Unión Europea se encontró relación positiva entre diversidad de empresas y tasa de crecimiento económico, así como entre localización de las empresas y disponibilidad de capital humano (Andrei et al., 2021a). En otra aportación, para España, se encontró que las razones que explican la apertura de negocios no necesariamente coinciden con la respuesta al cierre de negocios, o a su permanencia, pero sí se encontró evidencia de que una alta tasa de apertura empresarial estaba asociada con crecimiento de la productividad y con adopción de innovaciones tecnológicas (García-Posada y Mora-Sanguinetti, 2015). En forma adicional, se demostró que el tamaño de la empresa y el crecimiento económico se explican por una serie de elementos, entre los que aparecen el tamaño de la ciudad, el desarrollo económico, el acceso a crédito, el stock de capital físico y humano, la base económica local, así como por las regulaciones existentes en el mercado, el marco normativo para la apertura de negocios y un efectivo sistema judicial.

En otro estudio se analiza la demografía de las pequeñas y medianas empresas en doce países de la Unión Europea y su efecto en el crecimiento económico y en la demanda ocupacional (Andrei et al., 2021b). Si bien este grupo de empresas son propicias para generar ecosistemas de innovación y para insertarse en cadenas globales de producción, su evolución entre los países de estudio fue variada y disímbola, poniendo de manifiesto el papel del ambiente tecnológico y de aspectos culturales en la diferencial aportación de estas empresas en el crecimiento del producto y en la demanda ocupacional. Un elemento adicional a considerar consiste en las diferencias en los atributos de los lugares para la localización y en la evolución de estas empresas.

René Morales (2012) realizó un estudio de la demografía de los negocios en México entre 1980 y 2007, años en los que hubo diferentes momentos de la economía del país (bonanza, crisis, incertidumbre, recuperación) y que afectaron a la demografía de las empresas. Estos años marcan el fin del modelo de sustitución de importaciones y el inicio de la adopción del neoliberalismo y la apertura comercial. Se utiliza información del Registro Federal de Contribuyentes (RFC), gestionado por el Servicio de Administración Tributaria (SAT). El autor encontró que las empresas del país se caracterizaban por su juventud, ya que más del 90% de ellas tenían entre 20 y 25 años. En forma adicional, la tasa de mortalidad de las empresas fue aumentando con el paso del tiempo, por lo que las empresas más jóvenes eran más vulnerables y tenían mayor riesgo de cierre. Esta tasa de mortalidad era mayor en el primero y segundo año de vida. También se comprobó que las tasas de apertura y de cierre de las empresas mexicanas estaban por debajo de las de otros países de la OCDE, pero en cambio, la tasa de permanencia, o de sobrevivencia, era similar a la de esas naciones. Así, a pesar de que no se creaban una gran cantidad de empresas, tampoco se cerraban grandes cantidades.

Otra definición de la demografía alude al estudio del tamaño, la composición y la distribución territorial de la población, sus cambios en el tiempo y los factores que explican tales cambios (Anderson, 2015, p. 2; Hauser y Duncan, 1959, p. 2). Si se extiende esta definición a la demografía de las empresas, entonces entramos al estudio de la teoría de la localización, que forma parte de la geografía económica (Coe et al., 2013, pp. 3-26; Krugman, 1992, pp. 7-10) y de la economía espacial (Camagni, 2005, pp. 56-61; Elhorst, 2014). La teoría de la localización se aboca al estudio de los factores que toman en cuenta las unidades económicas para ubicarse en un punto y no en otro. Es el análisis de las relaciones, interdependencias y dinámica de la actividad económica que ocurren en el espacio desde una perspectiva micro y macro.

Alfred Weber y Alfred Marshall fueron los pioneros en el estudio de la localización industrial: los factores que comúnmente se utilizan para explicar la localización de una unidad económica son los costos de transporte, los costos de la mano de obra y las economías de aglomeración (Weber, 1929). Desde otro punto de vista, las razones por las que las empresas tienden a concentrarse en puntos específicos del territorio, generalmente ciudades, son la existencia de un mercado de trabajo conjunto, la posibilidad de generar relaciones intersectoriales y la ósmosis tecnológica (Marshall, 1920). A estos factores se suman otros, como las acciones de fomento y de promoción emprendidas por los gobiernos, o las decisiones particulares del empresariado.

La nueva geografía económica consiste en una serie de modelos de equilibro general que pretenden explicar rendimientos crecientes de las empresas a partir de su localización en el espacio, y cómo dicha localización genera aglomeración espacial y desigual desarrollo entre territorios. Estos modelos permiten visualizar cómo las economías de aglomeración pueden emerger de la interacción entre economías de escala a nivel de empresa, costos de transporte y movilidad de factores de la producción (trabajo y capital). Las fuerzas centrípetas promueven la concentración espacial de la actividad económica, mientras que las fuerzas centrífugas se contraponen a la concentración espacial. Cambios en los factores exógenos, como los costos de transporte, cambian el balance entre las fuerzas centrípetas y centrífugas, dando lugar a puntos de bifurcación, o transformaciones cualitativas en el comportamiento de la localización de las actividades económicas, y su efecto en la concentración o dispersión espacial (Fujita et al., 1999; Gaspar, 2021).

El análisis en años recientes sobre localización industrial ha enfatizado el uso de modelos y categorías de la nueva geografía económica. Los factores locacionales bajo examen han sido los procesos de integración económica, las áreas de libre comercio y la disponibilidad y el aprovechamiento de tecnologías de comunicación (Liviano y Arauzo, 2014). La localización de la industria manufacturera ocurre en puntos geográficos específicos, generalmente ciudades, los cuales tienen ciertas características que se combinan con los atributos de sus áreas circundantes: economías de aglomeración; mezcla industrial; sistemas de transporte; efectos espaciales; capital humano; posición geográfica; innovaciones tecnológicas, y acciones de política industrial. Las mejoras en la accesibilidad incrementan la potencial interacción entre puntos al reducir el tiempo de viaje y, por tanto, la atractividad del lugar (Alañón y Arauzo, 2013). La mejora en la atractividad del lugar también tiene efecto en la productividad. Asimismo, la generación y la aplicación de innovaciones para la producción al parecer no se comportan como un bien público, sino más bien privado; la aplicación de las innovaciones tecnológicas ocurre con mayor frecuencia en los puntos y en las áreas de generación de sus patentes (European Union, 2025, pp. 23-38).

Datos y método

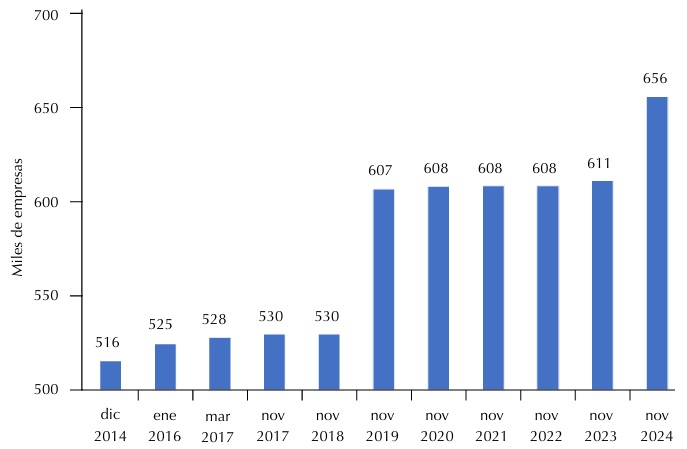

Este artículo tiene el propósito de estudiar la demografía de las empresas manufactureras de México en el periodo 2014-2024, y los factores que explican la localización de dichas unidades económicas. La fuente de información es el Directorio Estadístico Nacional de Unidades Económicas (DENUE), elaborado por el Instituto Nacional de Estadística y Geografía (INEGI). El directorio “provee información actualizada de los datos de identificación y ubicación de las unidades económicas activas en el territorio nacional, para la planeación, diseño y evaluación de políticas públicas de carácter económico” (INEGI, 2024, p. 5). Su primera edición se publicó en julio de 2010, mientras que en noviembre de 2024 se presentó la 23° edición, con datos de 6 058 548 unidades de todos los sectores económicos.2 A partir de 2021, el INEGI produce dos ediciones del directorio al año: mayo y noviembre. El DENUE excluye a las unidades económicas que llevan a cabo actividades de manera ambulante o aquellas en las que los locales en que realizan sus actividades son desmontables y se remueven diariamente.3 En la Gráfica 1 se muestra el número de unidades económicas de la industria manufacturera en México entre diciembre de 2014 y noviembre de 2024, según información del DENUE.

El número de unidades económicas totales y de la industria manufacturera que forman parte del DENUE observan un aumento significativo en las bases de diciembre de 2014, noviembre de 2019 y noviembre de 2024. Este incremento obedece a que el DENUE se actualizó en estas fechas con los resultados de los censos económicos de 2014, 2019 y 2024, respectivamente. Llama la atención que en el periodo intercensal el número de empresas no muestra gran cambio y en especial entre 2019 y 2023, muy probablemente motivado por los efectos de la Covid-19 en la dinámica de las aperturas y cierres de establecimientos.

La información que se proporciona por unidad económica se divide en cuatro categorías de datos: identificación; ubicación; contacto, y control. Las variables que se retoman en este estudio son las siguientes: i) ID, dato de control que consiste en una clave de identificación numérica que se asigna a cada registro del DENUE: con el ID es posible saber si una empresa figuraba en el listado de 2014 y de 2024 (permanencia), si estaba en 2014 pero no en 2024 (cierre), y si no estaba en 2014 pero sí en 2024 (apertura); ii) estrato del personal ocupado, dato de identificación que se utiliza para estimar la demanda ocupacional y su tamaño (Cuadro 1); iii) clase de actividad económica, dato de identificación que retoma la Clasificación Industrial de América del Norte (SCIAN): las clases de actividad se agruparon en este artículo a nivel subsector; y iv) área geoestadística básica (AGEB), dato que permite identificar la ubicación geográfica y su georreferenciación.

Cuadro 1 Estimación del personal ocupado por unidad económica

| Estrato de personal ocupado | Personal ocupado estimado | Tamaño de la unidad económica |

| 0 a 5 | 3 | Microempresa |

| 6 a 10 | 8 | |

| 11 a 30 | 20 | Pequeña empresa |

| 31 a 50 | 40 | |

| 51 a 100 | 75 | Mediana empresa |

| 101 a 250 | 175 | |

| 251 y más | 830 | Gran empresa |

Fuente: Elaboración propia.

El razonamiento metodológico que se sigue en este artículo para el estudio de la demografía de las empresas es el siguiente: los nacimientos, las defunciones y la migración son los componentes del cambio poblacional en el tiempo y se expresan en la función compensadora, en donde los nacimientos generan aumento de población, las defunciones generan disminución, y el saldo migratorio, o migración neta, puede ser positivo o negativo. Para el caso de las unidades económicas de la industria manufacturera se tiene que:

En donde ue24 son las unidades económicas en 2024; ue14 son las unidades económicas en 2014; ap son las empresas que abrieron entre 2014 y 2024, y ci son las empresas que estaban en operación en 2014, pero ya no en 2024. Esta primera función compensadora es para el contexto nacional y para el total de la industria manufacturera.

Si se desagrega por tamaño de establecimiento, entonces la función es la siguiente:

En donde ue24h son las unidades económicas en 2024 de tamaño h (microempresa, pequeña empresa, mediana empresa, gran empresa); ue14h son las unidades económicas en 2014 de tamaño h; aph son las empresas de tamaño h que abrieron entre 2014 y 2024; cih son las empresas de tamaño h que estaban en operación en 2014, pero ya no en 2024, y cth es el saldo de las empresas de tamaño diferente a h existentes en 2014 y que cambiaron a tamaño h para 2024.

Para el caso de una ciudad, la función es así:

En donde ue24j son las unidades económicas en 2024 de la ciudad j; ue14j son sus unidades económicas en 2014; apj son las empresas que abrieron entre 2014 y 2024; cij son las empresas que estaban en operación en 2014, pero ya no en 2024, y rej es el saldo de las empresas que en 2014 estaban en la ciudad i y se relocalizaron a la ciudad j para 2024.

Si se analiza en términos del personal ocupado, la función compensadora para el país es así:

En donde po24 es el personal ocupado estimado en 2024; po14 es el personal ocupado estimado en 2014; poap es el personal ocupado agregado por la apertura de empresas; poci es el personal ocupado disminuido por el cierre de empresas, y poca es el personal ocupado agregado o disminuido por el cambio en el tamaño de las empresas. Esta función es la misma si se analizan las unidades económicas según su tamaño h.

Finalmente, para una ciudad la función compensadora de la demanda ocupacional queda de la siguiente forma:

En donde po24j es el personal ocupado estimado en 2024 de la ciudad j; po14j es su personal ocupado estimado en 2014; poapj es el personal ocupado agregado por la apertura de empresas en la ciudad j; pocij es el personal ocupado disminuido por el cierre de empresas; pocaj es el personal ocupado agregado o disminuido por el cambio en el tamaño de las empresas de la ciudad, y porej es el saldo del personal ocupado de las empresas que se relocalizaron a la ciudad j.

Con los datos de las cuatro funciones compensadoras se calculan y se describen los indicadores que se presentan en el Cuadro 2 y que sirven para el análisis de la demografía de las empresas en México en el periodo 2014-2024, desagregado por tamaño de establecimiento, por subsector de actividad y por ciudad de localización.

Cuadro 2 Indicadores de la demografía de las empresas

| Estrato de personal ocupado | Personal ocupado estimado | Tamaño de la unidad económica |

| Tasa bruta de apertura de empresas | Número de apertura promedio anual de empresas por cada 100 empresas existentes en el periodo. | TBA = ((ap / 10) / ((ue14 + ue24) / 2)) x 100 |

| Tasa bruta de cierre de empresas | Número de cierre promedio anual de empresas por cada 100 empresas existentes en el periodo. | TBC = ((ci / 10) / ((ue14 + ue24) / 2)) x 100 |

| Tasa neta de apertura de empresas | Número de apertura neta promedio anual de empresas (aperturas menos cierres) por cada 100 empresas existentes en el periodo. | TNA = ((ap - ci /10) / ((ue14 + ue24) / 2)) x 100 |

| Tasa de movilidad de empresas | Número de empresas por cada 100 que cambiaron de tamaño, de subsector o que se relocalizaron en el periodo. | TM = (mo / 10) / ((ue14 + ue24) / 2)) x 100 |

| Proporción de permanencia de empresas | Número de empresas por cada 100 que permanecieron abiertas en el periodo. | PP = ((ue14 - ci) / ue14) x 100 |

Fuente: Elaboración propia.

Los factores locacionales no operan por igual según la escala geográfica que se trate (Arauzo et al., 2010). Por tanto, una buena estrategia metodológica y de análisis consiste en comparar resultados para distintas escalas geográficas. En este artículo la valoración de los factores de localización de las empresas manufactureras en México en el periodo 2014-2024 se lleva a cabo a escala interurbana, dejando la escala intraurbana para un artículo posterior. Las variables a tomar en cuenta para la potencial explicación de la localización industrial son: i) economías de aglomeración; ii) mercado urbano o metropolitano de trabajo; iii) estructura y mezcla industrial; iv) organización industrial; y v) posición geográfica.

El análisis espacial y de localización industrial se aboca a los 32 estados y a las 100 ciudades y zonas metropolitanas del país con población mayor a 100 000 habitantes en 2020 (véase Sobrino, 2024). A estas aglomeraciones urbanas se les denomina las principales ciudades del país.

Apertura, cierre y permanencia de empresas

Según datos del DENUE, la industria manufacturera de México en diciembre de 2014 se llevaba a cabo en 515 562 unidades económicas con demanda ocupacional estimada de 5.9 millones de personas. El tamaño promedio era de 11.6 ocupados por unidad económica. Para noviembre de 2024 se contabilizaron 655 871 empresas y 7.5 millones de personas ocupadas, con promedio de 11.5 trabajadores por unidad económica. Para el último año, las empresas de la industria manufacturera representaban 10.8% del total de las unidades económicas del país. La demografía de las empresas según su tamaño se presenta en el Cuadro 3.

Cuadro 3 Demografía de las empresas manufactureras y demanda ocupacional por tamaño de establecimiento, 2014-2024

| Concepto | Total | Microempresas | Pequeñas empresas | Medianas empresas | Grandes empresas |

| Empresas 2014 | 515 562 | 484 696 | 20 179 | 7 022 | 3 665 |

| Aperturas | 420 649 | 400 951 | 14 304 | 3 960 | 1 434 |

| Cierres | 280 340 | 267 791 | 9 491 | 2 176 | 882 |

| Cambio neto de tamaño | - 489 | - 245 | 413 | 321 | |

| Empresas 2024 | 655 871 | 617 367 | 24 747 | 9 219 | 4 538 |

| Tasa bruta de apertura | 7.18 | 7.28 | 6.37 | 4.88 | 3.50 |

| Tasa bruta de cierre | 4.79 | 4.86 | 4.23 | 2.68 | 2.15 |

| Tasa neta de apertura | 2.40 | 2.42 | 2.14 | 2.20 | 1.35 |

| Tasa de movilidad de tamaño | 0.19 | 0.07 | 2.04 | 2.13 | 1.89 |

| Proporción de permanencia | 45.6 | 44.8 | 53.0 | 69.0 | 75.9 |

| Personal ocupado 2014 | 5 977 158 | 1 591 318 | 481 040 | 862 850 | 3 041 950 |

| Personal por aperturas | 3 314 093 | 1 314 433 | 341 740 | 467 700 | 1 190 220 |

| Personal por cierres | 2 079 733 | 867 533 | 223 140 | 257 000 | 732 060 |

| Personal por cambio de tamaño | 319 168 | 8 683 | - 6 320 | 50 375 | 266 430 |

| Personal ocupado 2024 | 7 530 686 | 2 046 901 | 593 320 | 1 123 925 | 3 766 540 |

| Tasa bruta de nuevo empleo | 4.91 | 7.23 | 6.36 | 4.71 | 3.50 |

| Tasa bruta de pérdida de empleo | 3.08 | 4.77 | 4.15 | 2.59 | 2.15 |

| Tasa neta de empleo | 1.83 | 2.46 | 2.21 | 2.12 | 1.35 |

| Tasa de movilidad de tamaño | 0.47 | 0.05 | -0.12 | 0.51 | 0.78 |

| Proporción de permanencia ocupacional | 65.2 | 45.5 | 53.6 | 70.2 | 75.9 |

Fuente: Elaboración propia con información del DENUE.

La demografía industrial de México, es decir la clasificación de las empresas de acuerdo a su tamaño, edad, organización y propiedad, es relativamente simple. Por principio de cuentas, en 2024 del total de unidades económicas, el 94.2% eran microempresas, el 3.8% eran pequeñas empresas, el 1.3% eran medianas empresas y las grandes empresas sumaban 4 217 y participaban con 0.6% del total. Estas grandes empresas demandaban a 3.7 millones de personas, concentrando 50% de la demanda ocupacional, contra 27.2% de las microempresas, 14.9% de las medianas empresas y 7.9% de las pequeñas empresas. La participación en México de las grandes empresas manufactureras en la demanda ocupacional es semejante a la de naciones como Brasil, Dinamarca, Hungría o Irlanda, superando a Corea, España, Japón o Reino Unido, pero por debajo de más del 60% que se tiene en Alemania, Costa Rica, Francia o Suecia (OECD, 2025).

México experimentó una importante dinámica de apertura y de cierre de empresas manufactureras en el periodo 2014-2024. La tasa de apertura fue de 7.2 nuevos establecimientos por cada 100 existentes al año, mientras que la tasa de cierre fue de 4.8, por lo que la tasa neta de apertura se ubicó en 2.4 empresas por cada 100 existentes al año, mientras que la demanda neta de personal ocupado fue de 1.8 personas por cada 100 existentes al año.

Si se hiciera un símil con el modelo de transición demográfica (véase Anderson, 2015, pp. 49-53; Cervellati y Sunde, 2011), entonces se estaría en la etapa 1, caracterizada por altas tasas de natalidad y de mortalidad, que se combinan para un bajo crecimiento total. El modelo de transición demográfica atraviesa las etapas inicial y final, en donde la primera se caracteriza por la disminución de las tasas de mortalidad, mientras que en la segunda disminuyen las tasas de natalidad; al final se tiene un bajo ritmo crecimiento total con tasas disminuidas y persistentes de mortalidad y de natalidad. En cambio, en la demografía de las empresas, el modelo de transición va de una fase inicial de altas tasas de aperturas y de cierres a una de moderada tasa de apertura y de baja tasa de cierre.

Las tasas de apertura y de cierre de unidades económicas y de la demanda ocupacional disminuyen progresivamente conforme aumenta el tamaño de empresa, de tal forma que para las grandes empresas su tasa de apertura fue de 3.5, la de cierre de 2.2 y la tasa neta de 1.4 nuevas empresas por cada 100 existentes al año. En otras palabras, a mayor tamaño de empresa, menores valores en los indicadores de su demografía empresarial.

Por otro lado, la movilidad de tamaño es prácticamente inexistente en las unidades económicas de la industria manufacturera del país. Del total de empresas existentes en 2014, sólo 11 047 cambiaron de tamaño para 2024, lo que representa una tasa de movilidad promedio anual de 1.9 empresas por cada 1 000. En términos absolutos, la movilidad más frecuente fue el cambio de micro a pequeña empresa, seguido por el tránsito contrario, es decir de pequeña a microempresa. Llama la atención que el número de empresas con salto a gran tamaño es casi el doble que con respecto a las grandes empresas en 2014 que dejaron tal tamaño para 2024.

La proporción de permanencia indica qué porcentaje de las empresas existentes en 2014 seguían para 2024. Aquí se aprecia que sólo 44.8% de las microempresas sobrevivieron en el periodo, proporción que se incrementa a 53% para las pequeñas empresas y hasta 75.9% para las grandes empresas. De esta forma, la probabilidad de cierre de una microempresa fue casi 55% contra menos de 25% en el caso de una gran empresa. Las microempresas se caracterizan por una alta rotación, y esta rotación va disminuyendo conforme aumenta el tamaño de establecimiento.

El crecimiento económico se pensaría, en primera instancia, como algo derivado de la apertura de empresas, pero no es así en el caso mexicano. Tanto para los 21 subsectores de la industria manufacturera, como para las 32 entidades federativas del país y sus 100 aglomeraciones urbanas más importantes, el crecimiento económico de la industria manufacturera no estuvo asociado a la tasa bruta de apertura, sino más bien a la proporción de permanencia. En otras palabras, la apertura de empresas genera empleos, pero la permanencia de éstas repercute en el crecimiento económico.

La permanencia de empresas se explica, entre otros factores, por la curva de aprendizaje, es decir, la relación en el tiempo entre el desempeño de la empresa, medido a través del comportamiento del costo medio de producción, y su nivel de experiencia, valorado por medio de la producción acumulada, bajo el supuesto de que el factor trabajo obtiene aprendizaje como resultado de la repetición de las mismas labores (Texis et al., 2011, pp. 103-106).

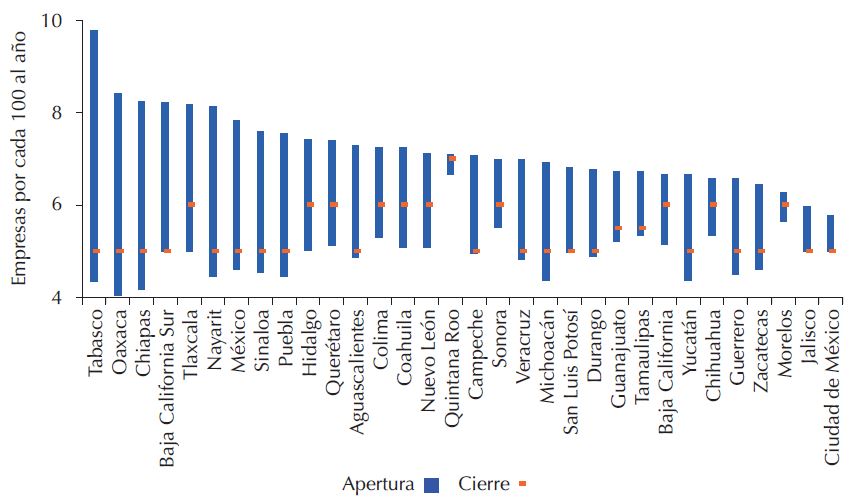

Las entidades federativas del país exhibieron patrones diferenciales de la demografía de sus empresas manufactureras durante el periodo 2014-2024 (Gráfica 2). Desde el punto de vista de la tasa bruta de apertura, el rango de variación fue de menos de cinco empresas por cada 100 al año en Ciudad de México y Jalisco, hasta más de ocho en Baja California Sur, Chiapas, Nayarit, Oaxaca y Tlaxcala, y hasta más de nueve en Tabasco. Por otro lado, la tasa bruta de cierre osciló entre menos de 4.2 en Chiapas y Oaxaca, a más de 5.6 en Ciudad de México, Morelos y Quintana Roo. De esta forma, la mayor tasa neta de apertura, y que se ilustra en la Gráfica 2 con las barras de mayor longitud, fueron Chiapas, Oaxaca y Tabasco, con más de cuatro empresas por cada 100 al año, mientras que en Jalisco, Morelos y Quintana Roo la dinámica neta fue de menos de una empresa por cada 100 existentes al año, y Ciudad de México registró una tasa negativa, puesto que la tasa bruta de cierre fue mayor a la de apertura.

Fuente: Elaboración propia con información del DENUE.

Gráfica 2 México: tasas de apertura y de cierre de empresas manufactureras, por entidad federativa, 2014-2024

¿Qué factores explican estas diferencias en la demografía de las empresas manufactureras entre las entidades federativas del país? Una primera respuesta apunta a que a mayor tasa bruta de apertura, menor tasa de crecimiento del PIB de la industria manufacturera entre 2014 y 2023, además de que a mayor tasa de prevalencia delictiva en 2023 y a mayor tasa de crecimiento poblacional 2010-2020, mayor tasa de cierre. En otras palabras, la demografía de las empresas manufactureras entre las entidades federativas se emparentaba con la dinámica poblacional y económica de éstas, aunque en sentido contrario a lo esperado, en tanto que la prevalencia delictiva en las empresas mostró influencia positiva en la tasa de cierre de establecimientos.4 El factor de mayor relevancia en el crecimiento económico fue la proporción de permanencia: a mayor valor de ésta, mayor ritmo de crecimiento del PIB manufacturero.

La demanda ocupacional estimada según el DENUE en la industria manufacturera del país ascendió a 7.5 millones de personas en 2024, un valor cercano a los 7.2 millones de personal ocupado en 2023, según resultados definitivos de los Censos Económicos 2024 (INEGI, 2025a), pero por debajo de los 9.6 millones de personas ocupadas al cuarto trimestre de 2024, según información de la Encuesta Nacional de Ocupación y Empleo (ENOE) (INEGI, 2025b). La diferencia con respecto a este último monto radica en que la ENOE capta información sobre oferta ocupacional, o fuerza de trabajo, mientras que con el DENUE se hace una estimación de la demanda ocupacional. Abundar sobre la diferencia cuantitativa y cualitativa entre la oferta y la demanda ocupacional en la industria manufacturera del país escapa a los propósitos del presente artículo, pero sin duda es un tema que debe ser abordado.

Entre 2014 y 2024 la demanda ocupacional se incrementó de 6 a 7.5 millones de personas, lo que implica un cambio absoluto por 1.5 millones de personas. ¿Cuál es el principal proceso que está detrás de este cambio ocupacional? La información del DENUE apunta a que la demanda ocupacional estimada por apertura de empresas se ubicó en 3.3 millones de personas, mientras que se perdieron 2.1 millones de ocupaciones por las unidades económicas que cerraron (Cuadro 3). Con ello, el cambio neto en el personal ocupado fue de 1.2 millones de personas, con tasa neta de 1.8 nuevos ocupados por cada 100 existentes al año. Esta tasa neta fue significativamente menor con respecto a la expansión de la fuerza de trabajo en el país, ya que, según datos de los censos de población y vivienda, la población ocupada de 12 años y más acusó un incremento promedio anual de 3.8% entre 2010 y 2020. De esta forma, la industria manufacturera habría perdido participación en la estructura ocupacional del país, al menos durante la segunda década del nuevo milenio; México acusó una desindustrialización relativa, a decir de la comparación entre estas dos tasas.

Además de los 1.2 millones de personas demandadas por el cambio neto de unidades económicas entre 2014 y 2024, aperturas menos cierres, un total de 319 mil personas se demandaron en empresas ya existentes en 2014. De esta forma, el 80% de la nueva demanda ocupacional fue producto del equivalente al componente natural -apertura menos cierres- y 20% por la dinámica interna de las empresas ya existentes. Esta dinámica interna fue mucho más patente entre las grandes empresas, mientras que las micro y las pequeñas empresas ya existentes mostraron muy poca variación en su demanda ocupacional.

México se caracteriza por la concentración técnica de la producción manufacturera, es decir, la concentración de la producción en pocas unidades económicas, siendo éstas de gran tamaño o grandes empresas. También se caracteriza por la concentración sectorial, o sea, la concentración de la producción en pocas actividades. En 2024, de los 7.5 millones de personas ocupadas, 3.6 millones lo hacían en cuatro de los 21 subsectores de actividad: alimentos; equipo de transporte; productos metálicos; hule y plástico. El primero tenía casi un millón y medio de ocupados, mientras que los otros tres demandaban, cada uno, a más de medio millón de personas (Cuadro 4). En conjunto, estos cuatro subsectores de actividad concentraban 47.7% de la demanda ocupacional total.

Cuadro 4 Indicadores de la industria manufacturera por subsector de actividad, 2014-2024

| Subsector | Personal ocupado 2014 | Personal ocupado 2024 | Cambio total | Tasa bruta de nuevo empleo | Tasa bruta de pérdida de empleo | Tasa neta de empleo | Proporción permanencia ocupacional | Coeficiente exportacionesa |

| Total | 5 977 158 | 7 530 686 | 1 553 528 | 4.91 | 3.08 | 1.83 | 65.2 | 42.1 |

| 311 Alimentos | 1 173 291 | 1 464 370 | 291 079 | 5.18 | 3.46 | 1.73 | 61.2 | 8.2 |

| 312 Bebidas y tabaco | 181 223 | 227 544 | 46 321 | 5.63 | 3.88 | 1.75 | 56.2 | 23.1 |

| 313 Insumos textiles | 149 904 | 166 880 | 16 976 | 3.99 | 3.10 | 0.88 | 67.2 | 18.5 |

| 314 Productos textiles | 126 586 | 198 317 | 71 731 | 7.14 | 3.52 | 3.62 | 54.9 | 42.6 |

| 315 Vestido | 383 929 | 394 264 | 10 335 | 5.14 | 4.74 | 0.39 | 51.9 | 41.3 |

| 316 Calzado y piel | 208 749 | 217 980 | 9 231 | 4.11 | 3.75 | 0.36 | 61.7 | 23.8 |

| 321 Madera | 114 868 | 177 804 | 62 936 | 7.93 | 3.70 | 4.23 | 52.9 | 9.4 |

| 322 Papel y cartón | 151 111 | 220 058 | 68 947 | 5.40 | 2.61 | 2.78 | 67.9 | 13.4 |

| 323 Imprentas | 176 467 | 168 648 | - 7 819 | 4.31 | 4.77 | -0.46 | 53.3 | 13.1 |

| 324 Derivados del petróleo | 15 801 | 19 162 | 3 361 | 6.15 | 3.89 | 2.25 | 56.9 | 5.9 |

| 325 Química | 285 395 | 359 394 | 73 999 | 3.99 | 2.28 | 1.71 | 74.2 | 18.5 |

| 326 Hule y plástico | 393 927 | 525 718 | 131 791 | 4.29 | 2.10 | 2.19 | 75.5 | 31.5 |

| 327 Minerales no metálicos | 264 359 | 315 674 | 51 315 | 4.90 | 3.33 | 1.57 | 63.5 | 16.9 |

| 331 Metálicas básicas | 104 228 | 161 557 | 57 329 | 5.09 | 1.83 | 3.26 | 76.7 | 28.8 |

| 332 Productos metálicos | 542 856 | 649 079 | 106 223 | 5.05 | 3.61 | 1.45 | 60.4 | 41.6 |

| 333 Maquinaria y equipo | 154 065 | 234 818 | 80 753 | 4.80 | 1.69 | 3.11 | 78.7 | 70.0 |

| 334 Equipo de cómputo y electrónico | 238 921 | 278 228 | 39 307 | 3.30 | 2.24 | 1.05 | 75.7 | 78.7 |

| 335 Aparatos eléctricos | 198 390 | 238 489 | 40 099 | 3.64 | 2.52 | 1.12 | 72.3 | 69.6 |

| 336 Equipo de transporte | 629 917 | 952 436 | 322 519 | 5.09 | 1.88 | 3.22 | 76.4 | 62.4 |

| 337 Muebles | 224 332 | 265 493 | 41 161 | 5.30 | 3.97 | 1.33 | 56.7 | 35.2 |

| 339 Otras industrias manufactureras | 258 839 | 294 773 | 35 934 | 4.32 | 3.06 | 1.26 | 67.3 | 69.7 |

a El coeficiente de exportaciones es el porcentaje de la producción total que se destina a la exportación.

Fuente: Elaboración propia con información del DENUE y de la Matriz Insumo-Producto.

En el polo opuesto, el subsector de derivados del petróleo ocupaba a menos de 20 000 personas, mientras que imprentas; insumos textiles, y metálicas básicas tenían, respectivamente, alrededor de 160 000 ocupados. En conjunto, estos cuatro subsectores participaban con 6.9% de la demanda total.

La tasa neta de apertura de empresas manufactureras en México en el periodo 2014-2024 fue de 2.4 empresas por cada 100 existentes al año, mientras que la tasa neta de empleo fue de 1.8. Esta última mostró variación importante entre subsectores de actividad, estando, por un lado, las imprentas con pérdida neta de 4.6 personas por cada 1 000 ocupados al año; mientras que, en el polo opuesto, se ubicó el subsector de madera con una demanda adicional de 4.2 personas por cada 100 ocupadas al año. Otros subsectores con importante crecimiento relativo neto en su demanda ocupacional fueron productos textiles, metálicas básicas, maquinaria y equipo, y equipo de transporte, todos ellos con una expansión de más de tres personas por cada 100 ocupadas al año.

Los subsectores de la industria manufacturera del país se pueden conjuntar en dos grupos en función del destino de su producción. Por un lado, se tiene a aquellos en donde al menos el 40% de sus bienes elaborados se destinan a la exportación, o con un coeficiente de exportación de al menos 40, habiendo ocho subsectores en este caso, y cuya demanda ocupacional de 2024 representaba 43% del total. Por otro lado, 13 subsectores estaban más orientados a la atención de la demanda interna, ya que su coeficiente de exportación era menor a 40, y participaban con 57% del total de la demanda ocupacional.

Tanto la tasa promedio bruta de apertura de empleos, como la tasa promedio bruta de cierre de fuentes de trabajo de los ocho subsectores exportadores, fueron ligeramente inferiores con respecto al promedio observado en los subsectores de atención a la demanda doméstica. La tasa promedio neta de apertura en los ocho subsectores exportadores fue de 1.9 unidades económicas por cada 100 al año, frente a 1.8 en los trece subsectores orientados a la demanda doméstica. En forma adicional, la proporción promedio de permanencia en los subsectores exportadores superó a la de los subsectores para la demanda local: 67.2% contra 63.4%, respectivamente. Sin embargo, al realizar un ejercicio estadístico de diferencia de medias (véase Spiegel, 1981, pp. 156-164), se tiene que el intervalo de confianza converge en los promedios de los indicadores que aparecen en el Cuadro 4 entre el grupo de subsectores exportadores y de subsectores de demanda doméstica (tasa bruta de nuevo empleo; tasa bruta de pérdida de empleo; tasa neta de empleo; proporción de permanencia ocupacional). Así, la dinámica del personal ocupado de la industria manufacturera en el periodo 2014-2024 fue similar entre las actividades orientadas a la exportación, en comparación con aquellas más vinculadas a la atención de la demanda interna.

Demografía de las empresas y factores locacionales en las principales ciudades

La población de México en 2020 sumó 126 millones de personas, de las cuales 82.6 millones, el 65.6%, residían en alguna de las 100 ciudades y zonas metropolitanas con población de 100 000 y más habitantes en 2020 (Sobrino, 2024, p. 145). El estudio de la demografía de las empresas y la localización manufacturera se centra en estas 100 ciudades y metrópolis, que representan la columna vertebral del sistema urbano nacional.

México se caracteriza por presentar una concentración de la producción manufacturera en pocas unidades productivas, o concentración técnica, y en pocos grupos de actividad, o concentración sectorial. También observa la concentración de la producción en pocos puntos del territorio, o concentración espacial. Las unidades económicas de la industria manufacturera en el país en 2024 ascendieron a 655 871 y con una estimación de 7.5 millones de personas ocupadas. En las 100 principales ciudades del país había 372 626 empresas con ocupación estimada de seis millones de personas, lo que significa que en ellas se concentraba el 56.8% de las empresas y el 79.9% del personal ocupado.

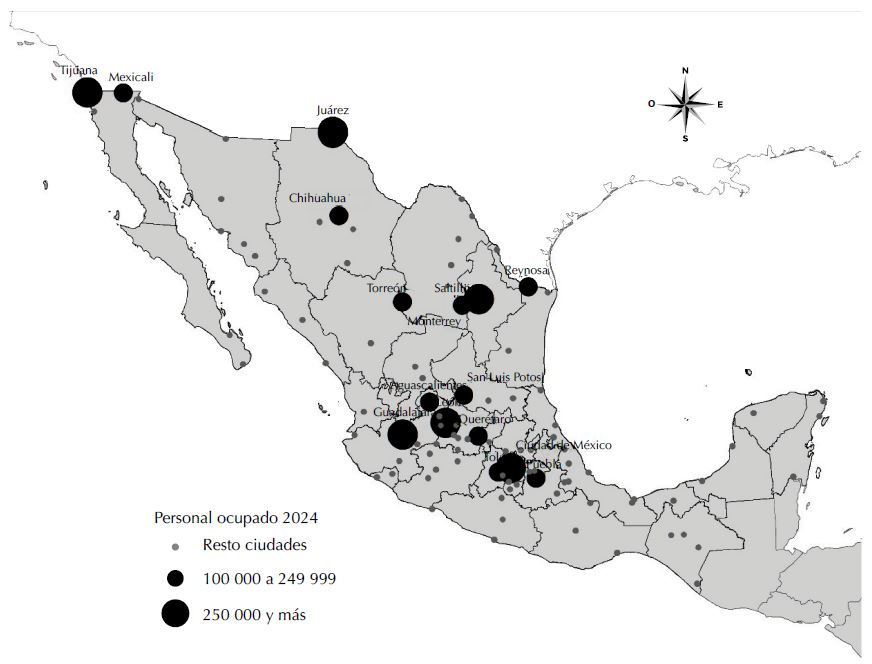

La concentración espacial de la industria manufacturera es más patente a mayor detalle, ya que el 57.3% de la demanda ocupacional estimada se concentraba en 16 ciudades, todas ellas con tamaño de población de más de 800 000 habitantes y con ocupación de al menos 100 mil personas. Estas 16 aglomeraciones urbanas también fueron las de mayor crecimiento absoluto en el personal ocupado en el periodo 2014-2024 y con montos de al menos 18 000 personas (Mapa 2).

Fuente: Elaboración propia con información del DENUE.

Mapa 2 México: principales ciudades manufactureras, 2024

La posición geográfica de ocho aglomeraciones urbanas es en las entidades federativas que colindan con Estados Unidos, mientras que las otras ocho se ubican en la porción centro-occidente del país. En ambos agrupamientos el crecimiento de la demanda ocupacional conjunta entre 2014 y 2024 fue de alrededor de 400 000 nuevas personas trabajadoras. Por número de personal ocupado, la Ciudad de México era la metrópoli principal del país y con un monto estimado de un millón de ocupados en 2024; seguida por Monterrey, con 598 791 ocupados; en tercer lugar, Guadalajara, con 401 615; en cuarto lugar, Tijuana con 281 322; y León era la quinta aglomeración con mayor demanda ocupacional en la industria manufacturera y un total de 272 292 personas. El grado de primacía de la Ciudad de México era muy distinto en términos de población total y de población ocupada en la industria manufacturera: en el primer caso, su volumen de población era 1.5 veces más con respecto a la suma de las otras cuatro zonas metropolitanas, pero en términos de la demanda ocupacional su monto equivalía al 64% del total de la suma de las cuatro metrópolis.

Las empresas manufactureras ubicadas en las principales ciudades del país sumaron 372 626 en 2024, de las cuales 132 613 ya existían en 2014 (fueron las que permanecieron), mientras 240 222 abrieron entre 2014 y 2024. El número de empresas existentes en 2014 y que cerraron para 2024 fue de 179 043. Como complemento, el saldo de la relocalización fue de -209 empresas, las cuales salieron desde este conjunto de aglomeraciones hacia pequeñas ciudades o comunidades rurales.

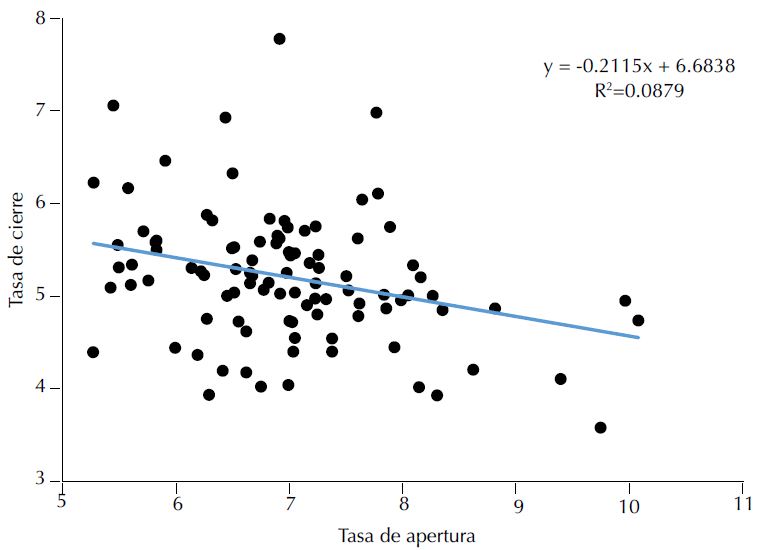

Con estos valores, la tasa bruta de apertura fue de 7.0 empresas por cada 100 existentes al año, en tanto que la tasa bruta de cierre fue de 5.2 y la tasa neta de 1.8 nuevas empresas por cada 100 existentes al año. Una mayor tasa de apertura estuvo acompañada con menor tasa de cierre; si bien el coeficiente de determinación de esta relación es 0.0879, la prueba de hipótesis muestra significancia estadística de esta asociación (Gráfica 3). La tasa neta de apertura entre las principales ciudades del país osciló de un valor negativo en Delicias, Coatzacoalcos, Cuernavaca, Ensenada, Cancún, Celaya y Ciudad Guzmán, a más de cinco nuevos establecimientos en Villahermosa, San Martín Texmelucan, Los Cabos y San Cristóbal de las Casas.

Fuente: Elaboración propia con información del DENUE.

Gráfica 3 México: tasa de apertura y de cierre de empresas en las principales ciudades, 2014-2024

¿Qué factores están detrás de la localización de las 240 222 empresas que abrieron entre 2014 y 2024? Para intentar responder a esta pregunta se corrió, en primer lugar, un modelo de regresión logística multinomial, en donde las unidades de observación son todas estas empresas, la variable dependiente es multinomial y con cinco categorías, dependiendo del tamaño de la ciudad (de 100 000 a 249 000; de 250 000 a 499 000; de 500 000 a 999 000; metrópolis millonarias; Ciudad de México), y las variables explicativas son las siguientes: i) tamaño de la unidad económica, de tipo ordinal y con tres categorías (0 a 5 personas; 6 a 10 personas; más de 10 ocupados); ii) tipo de bien producido, de carácter nominal y con tres categorías (bienes de consumo; bienes intermedios; bienes de capital y patrimoniales); iii) dinamismo de apertura de empresas del subsector, variable ordinal y con tres categorías (bajo; medio; alto); y iv) vocación exportadora del subsector, variable binaria que divide a los subsectores en no exportadores y en exportadores, siendo el punto de corte si al menos 40% de su producción se destinaba a la exportación. Los resultados del modelo se presentan en el Cuadro 5.

Cuadro 5 Apertura de empresas: modelo multinomial

| Razón de momios | |||||

| Ciudades | |||||

| 100 000 | 250 000 | 500 000 | Ciudad | ||

| Variables | a 249 000 | a 499 000 | a 999 000 | Millonarias | de México |

| Tamaño unidad económica | Categoría base | ||||

| 6 a 10 personas | 1.137* | 0.836* | 0.812* | 1.667* | |

| Más de 10 personas | 1.004* | 0.596* | 0.662* | 1.965* | |

| Tipo de bien | |||||

| Consumo intermedio | 0.643* | 0.564* | 0.890* | 1.248* | |

| Capital y patrimonial | 0.584* | 0.576* | 0.781* | 1.265* | |

| Dinamismo | |||||

| Dinamismo medio | 0.671* | 0.704* | 0.768* | 0.872* | |

| Dinamismo alto | 1.053* | 1.205* | 0.894* | 0.984* | |

| Exportación | 1.287* | 1.330* | 1.160* | 1.114* | |

| Constante | 0.558* | 1.181* | 1.137* | 1.306* | |

* Coeficientes significativos a un nivel del 0.001.

Fuente: Elaboración propia con información del DENUE.

El modelo de regresión logística multinomial proporciona elementos para concluir que el tamaño de la ciudad es elemento representativo para la localización industrial en México. En términos generales, y a decir del valor de la constante, entre 2014 y 2024 las metrópolis millonarias tuvieron la mayor propensión a recibir empresas manufactureras, seguidas por las ciudades con tamaño de población entre 250 000 y 499 000, y en tercer lugar las de un volumen de población entre 500 000 y 999 000 habitantes. La Ciudad de México no fue muy atractiva para la localización, pero sí en comparación con las urbes de 100 000 a 250 000 habitantes.

Las empresas con más de diez ocupados tuvieron mayor propensión de localización hacia las metrópolis millonarias y hacia la Ciudad de México. Esto significa que las pequeñas, medianas y grandes empresas conjugaron economías de escala con economías de aglomeración que brinda el tamaño de la población de la ciudad en donde se ubica. De la misma forma, las metrópolis millonarias y la Ciudad de México acusaron mayor propensión a la recepción de unidades económicas productoras de bienes intermedios y de bienes de capital y patrimoniales. En oposición, las urbes entre 100 000 y 499 000 habitantes recibieron preferentemente empresas de los subsectores con mayor dinamismo de apertura, situación que coadyuvó a disminuir un tanto su concentración espacial. Por último, los momios de que una empresa de un subsector exportador se ubicara en las metrópolis millonarias eran 11% mayores con respecto a la Ciudad de México, pero para las ciudades con tamaño de 250 000 a 499 000 los momios eran 33% mayores con respecto a la Ciudad de México. Esta última no fue opción de localización para empresas exportadoras.

Con el propósito de abundar en factores explicativos de la localización industrial en México en el periodo 2014-2024, se corrió un segundo modelo de regresión, ahora de mínimos cuadrados ordinarios. Las unidades de análisis son las 100 principales ciudades del país, en donde la variable dependiente es la estimación del personal ocupado generado por la apertura de empresas, mientras que las variables de control son las siguientes: i) tamaño de la ciudad en 2020; ii) densidad de población en 2020; iii) ingreso promedio del personal ocupado en industria manufacturera en 2020; iv) años promedio de estudio de la población de 18 años y más en 2020; v) índice de diversificación de la estructura ocupacional en la industria manufacturera en 2024; vi) participación del subsector en cuestión en la demanda ocupacional total en 2024; vii) participación de las pequeñas, medianas y grandes empresas en la demanda ocupacional del subsector en 2024; viii) ubicación en la Frontera Norte; y ix) ubicación en la zona Centro y Occidente del país.

Las variables i y ii son estimadores del aprovechamiento de economías de urbanización y del tamaño del mercado, en tanto que la variable vi tiene que ver con economías de localización y la variable vii con economías de escala y composición de la organización industrial. Por su parte, las variables iii y iv dan cuenta de la valoración del mercado urbano o metropolitano de trabajo, mientras que la variable v se enfoca hacia la mezcla industrial en la estructura productiva local. Por último, las variables viii y ix son dummies y aluden a la posición geográfica de la aglomeración urbana, y con ello la potencial valoración de costos de transporte. El modelo de regresión se corrió para toda la demanda ocupacional creada en la industria manufacturera, así como para seis distintos subsectores de actividad: alimentos; productos textiles; papel y cartón; química; maquinaria y equipo; equipo de transporte. Se intenta comprobar si los factores locaciones desempeñan un papel diferencial en la explicación de la locación industrial dependiendo del subsector de análisis. Los resultados que se muestran en el Cuadro 6 corresponden a los coeficientes estandarizados, procedimiento que permite homologar la escala de las distintas variables, además de identificar a las más representativas en la variación de la variable explicada.

Cuadro 6 Apertura de empresas: modelo multivariado

| Coeficientes beta | |||||||

| Industria | Productos | Papel | Maquinaria | Equipo de | |||

| Variables | total | Alimentos | textiles | y cartón | Química | y equipo | transporte |

| Tamaño de la ciudad | 0.792* | 0.944* | 0.721* | 0.869* | 0.932* | 0.258* | 0.100* |

| Densidad de población | 0.110* | -0.007* | -0.040* | 0.079* | 0.016* | 0.201* | 0.254* |

| Ingreso personal en industria | 0.116* | 0.036* | 0.099* | 0.086* | -0.027* | 0.185* | 0.315* |

| Escolaridad promedio | 0.003* | 0.003* | -0.025* | -0.059* | -0.007* | -0.048* | 0.045* |

| Diversificación productiva | 0.103* | 0.066* | *-0.055* | 0.057* | 0.023* | 0.210* | 0.171* |

| Participación subsector | 0.182* | 0.072* | 0.626* | 0.107* | 0.142* | 0.294* | 0.409* |

| Pequeñas, medianas | -0.035* | 0.015* | -0.053* | -0.040* | -0.046* | -0.112* | -0.0|35* |

| y grandes empresas | |||||||

| Ubicación Frontera Norte | 0.028* | -0.017* | 0.018* | 0.086* | 0.026* | 0.213* | 0.141* |

| Ubicación Centro-Occidente | 0.036* | 0.056* | 0.007* | 0.019* | 0.063* | 0.064* | 0.191* |

| R2 ajustada | 0.884* | 0.961* | 0.889 | 0.915* | 0.940* | 0.426* | 0.453* |

| N | 100* | *100* | 99* | 100* | 99* | 88* | 86* |

* Coeficientes significativos a un nivel del 0.05.

Fuente: Elaboración propia con información del DENUE

Para el total de la industria manufacturera del país, la apertura de empresas en el periodo 2014-2024, y su efecto en la demanda ocupacional derivada, se explica por el aprovechamiento de economías de urbanización, de economías de localización y por la mezcla industrial, ante un mercado de trabajo local de elevada remuneración al personal ocupado. En otras palabras, en la localización industrial de las nuevas empresas se ponderó el tamaño de la ciudad y la concentración sectorial. Los datos permiten explorar la potencial existencia de deseconomías de aglomeración, lo cual se comprobaría a un tamaño de población de alrededor de 18 millones de habitantes, es decir, que sólo operarían para la Ciudad de México.5 En forma complementaria, y en oposición a lo propuesto por la nueva geografía económica, ni las economías de escala como tampoco los costos de transporte fueron variables explicativas de la localización industrial. Esto es así por la no significancia estadística de la variable que valora el peso de las pequeñas, medianas y grandes empresas, así como las variables sobre posición geográfica de las urbes.

Al explorar factores de la apertura de empresas según subsectores de actividad, se encuentran elementos comunes, pero también específicos. Para las seis actividades de análisis, el aprovechamiento de economías de localización y de economías de urbanización fueron factores explicativos de la localización industrial. De forma adicional, para los subsectores de alimentos, química y equipo de transporte, la ubicación de nuevas empresas fue más propensa hacia la parte Centro-Occidente del país, mientras que la industria química tuvo preferencia en ciudades de las entidades federativas de la Frontera Norte. Del mismo modo, la disponibilidad de capital humano fue un factor tomado en cuenta por las empresas de productos textiles, papel y cartón, maquinaria y equipo, y equipo de transporte. Ningún subsector muestra el aprovechamiento de economías de escala como variable explicativa de la localización industrial.

Notas finales: hacia un mundo con aranceles

En este artículo se diseña y se aplica una propuesta metodológica para el estudio de la demografía de las empresas manufactureras y de los factores de localización industrial en México. La fuente de información básica es el DENUE, de la que se extraen las empresas manufactureras existentes en el país en diciembre de 2014 y en noviembre de 2024. Esta información permite cuantificar la apertura, cierre y permanencia de empresas en este periodo, así como valorar su tamaño, demanda ocupacional, subsector de actividad, entidad federativa y ciudad de ubicación.

El análisis permite documentar la concentración técnica, sectorial y espacial de la industria manufacturera en México, así como describir los patrones de la demografía de las empresas. En el contexto nacional, entre 2014 y 2024 hubo una tasa bruta de apertura de 7.2 establecimientos por cada 100 existentes, una tasa bruta de cierre de 4.8 establecimientos y, como corolario, una tasa neta de apertura de 2.4 nuevas empresas por cada 100 existentes al año. La proporción de permanencia fue 46%, por lo que más de la mitad de las empresas existentes en 2014 ya habían cerrado en 2024. La demanda ocupacional mostró un incremento absoluto por 1.2 millones de nuevos puestos de trabajo, de los cuales el 80% obedecieron al saldo de la demografía de las empresas -aperturas menos cierres- y 20% por cambio en el tamaño de las empresas que permanecieron. Asimismo, los subsectores de actividad se dividen en aquellos orientados a la exportación y los dedicados preferentemente a atender la demanda interna. Los primeros concentraban 43% del empleo y el 57% restante los segundos.

Las 100 principales ciudades del país concentraban el 80% de la demanda ocupacional nacional de la industria manufacturera en 2024. La demografía de las empresas tuvo diferencias sustantivas entre estas aglomeraciones urbanas, y en general a mayor tasa de apertura de empresas, menor tasa de cierre; pero también a menor tasa de apertura, mayor tasa de cierre. La tasa neta de apertura de empresas osciló de un valor de alrededor de -1% en Ciudad Guzmán, Celaya y Cancún, a una tasa mayor a 5% en Villahermosa, San Martín Texmelucan, Los Cabos y San Cristóbal de las Casas.

Los factores locacionales que explican las diferencias en la apertura de empresas entre las principales ciudades del país están estrechamente vinculados con los que se mencionan en la bibliografía especializada. Entre 2014 y 2024, la apertura de empresas manufactureras en México estuvo explicada por el aprovechamiento de economías de urbanización, por economías de localización y por la mezcla industrial. Las pequeñas, medianas y grandes empresas tuvieron mayor propensión a su localización hacia las metrópolis millonarias, y en segunda instancia hacia la Ciudad de México. Algunos subsectores de actividad, como maquinaria y equipo, papel y cartón, y equipo de transporte tomaron también en cuenta la disponibilidad de capital humano en el mercado urbano o metropolitano de trabajo, así como costos de transporte, en el caso de papel y cartón, química, y equipo de transporte. Sin embargo, el aprovechamiento de economías de escala, factor mencionado por la nueva geografía económica y por la teoría de la organización industrial, no fue elemento explicativo de la localización industrial en México.

Estos resultados deben ser ubicados en el contexto del periodo de análisis, 2014-2024, años caracterizados por una política global de fomento y promoción a la apertura comercial, uno de los elementos puntales del neoliberalismo. Pero el escenario parece que puede cambiar a partir de 2025, ya que el presidente de Estados Unidos, Donald Trump, ha iniciado una serie de medidas, muchas de ellas sin planeación o meditación suficiente, tendientes a, según sus palabras en distintos discursos, “contrarrestar el enorme déficit comercial de este país, y a terminar con el abuso de otros países bajo el pretexto de las facilidades para la apertura comercial”. Estas medidas se han focalizado principalmente en la amenaza, imposición, retractación, regreso y negociación de aranceles a las importaciones de Estados Unidos, como herramienta para el proteccionismo.

Los aranceles son impuestos a los bienes importados, que pueden ser sobre la base del valor agregado (ad valorem) como un porcentaje del valor total, o sobre una base específica, tal como una cantidad por unidad (Bannock et al., 1998, pp. 402-403; Bernanke y Frank, 2007, pp. 271-275). Los aranceles cumplen cinco funciones de política económica y de política industrial: i) reducir el volumen y monto de las importaciones (precios relativos; balanza de pagos); ii) reducir las prácticas de dumping (precio por abajo del marginal); iii) compensar medidas similares impuestas por otros países (reciprocidad); iv) proteger industrias o sectores nuevos (industrias nacientes); y v) proteger industrias y sectores clave (actividades prioritarias y/o vulnerables).

Estos impuestos son pagados por las empresas importadoras. El pago de la factura arancelaria se hace en la aduana por donde ingresa la mercancía, siendo la propia empresa importadora, o una agencia aduanera, la encargada del pago. Los grupos que resultan beneficiados por el pago de aranceles son los productores nacionales de esa mercancía sujeta a arancel, ya que pueden aumentar el precio en la cantidad afectada por la tarifa. Otro beneficiario es el Estado, quien es el que recauda los ingresos por este impuesto. En contraparte, el grupo más perjudicado es el comprador final en el país que impone los aranceles, ya que deberá pagar más por los bienes, independientemente de que sean importados o producidos localmente.

En la perspectiva espacial, México aprovechó tres aspectos para su inserción al comercio global (Richardson, 1995): i) reducción de barreras arancelarias; ii) firma y estabilidad de acuerdos comerciales, en especial el TLC con Canadá y Estados Unidos, y iii) estímulos para la atracción de inversión extranjera directa. Sin embargo, los aranceles procuran disminuir las ventajas comparativas y competitivas que tiene un país sobre otro en la localización de actividades económicas; repercuten de manera positiva en el territorio en donde se imponen, y negativa en los oferentes del bien o servicio (Lösch, 1954, pp. 203-208).

Páginas atrás se mencionó que la suma de las exportaciones planetarias en 2023 ascendió a 23 millones de millones de dólares, a precios constantes de 2015, de las cuales 480 642 millones de dólares se generaron desde México, ocupando la posición 18 desde el punto de vista del valor de sus exportaciones, y participando con 1.8% del comercio internacional; este monto era similar al de Arabia Saudita, Bélgica o España.

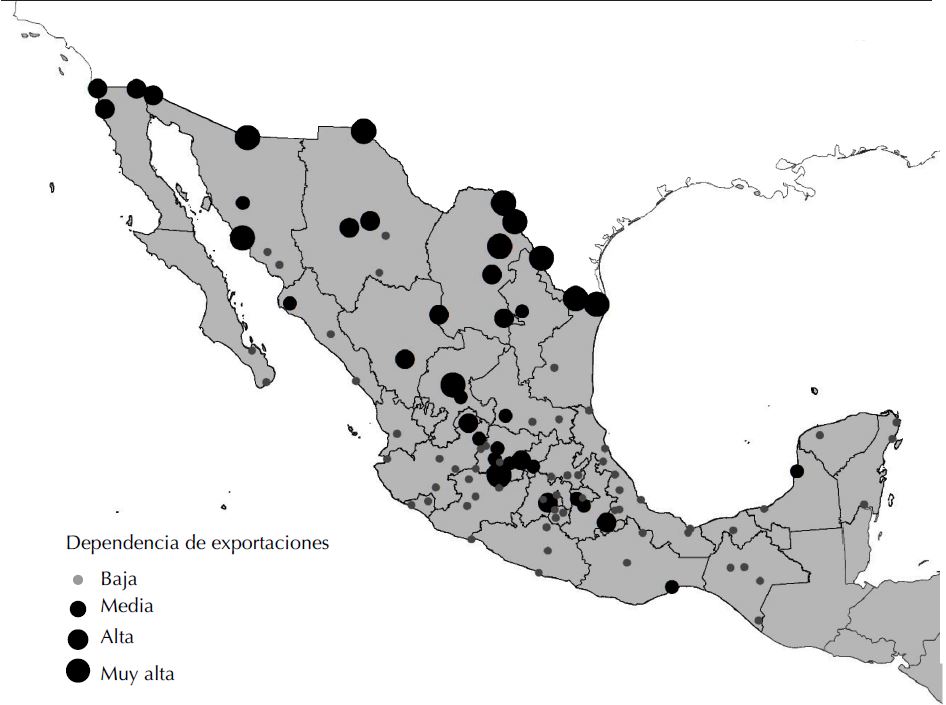

Se mencionó también que en ocho de los 21 subsectores, más del 40% de la producción se destinaba a exportación, siendo las actividades manufactureras con mayor inserción en el mundo global: productos textiles; vestido; productos metálicos; maquinaria y equipo; equipo de cómputo y electrónico; aparatos eléctricos; equipo de transporte; otras industrias manufactureras. En el Mapa 3 se aprecian las principales ciudades del país en donde más del 40% de su demanda ocupacional en 2024 estaba concentrada en estos ocho subsectores de la industria manufacturera.

Fuente: Elaboración propia con información del DENUE y de la Matriz Insumo-Producto.

Mapa 3 México: principales ciudades con mayor dependencia en las exportaciones manufactureras, 2024

El Mapa 3 muestra que el subsistema urbano de las entidades de la Frontera Norte (Baja California, Coahuila, Chihuahua, Sonora, Nuevo León y Tamaulipas) sería el más afectado ante la eventual imposición de tarifas arancelarias iniciadas por Estados Unidos. Otra región afectada sería la Norte (Durango, Nayarit, San Luis Potosí, Sinaloa y Zacatecas), y en tercer lugar la región Occidente (Aguascalientes, Colima, Guanajuato, Jalisco y Michoacán). La menor afectación aparente estaría en las regiones Centro (Ciudad de México, Hidalgo, México, Puebla, Querétaro y Tlaxcala) y Sur-Sureste (Campeche, Chiapas, Guerrero, Oaxaca, Quintana Roo, Tabasco, Veracruz y Yucatán). Sea como fuera, el mundo con aranceles podría suponer un tropezón en la dinámica de las exportaciones globales, mientras que en México, probablemente, una modificación en la demografía de sus empresas y una neoconcentración espacial de la actividad manufacturera hacia la región Centro del país.