texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El Nearshoring en México se ha presentado como uno de los principales referentes en la lógica de articulación económica-sectorial después de la pandemia por la COVID-19. Definido como la dinámica de relocalización de la actividad económica y cadenas de suministro más cerca de los consumidores locales, se ha convertido en un mecanismo de consideración ante las interrupciones en la dinámica de abastecimiento de insumos y bienes de uso final que han traído consigo factores como la pandemia, las tensiones comerciales entre Estados Unidos y China, y la guerra entre Rusia y Ucrania (G-Global, 3 de enero de 2023).

Es todavía escasa la literatura sobre el Nearshoring, sin embargo, desde la Economía Regional es posible encontrar referentes en la Teoría de la Localización, en la Nueva Geografía Económica y la Teoría del Comercio Internacional que proporcionan importantes recursos de análisis que permiten comprender la ubicación y potencial reorientación de las cadenas de valor globales. Una revisión destacada de los factores que están animando a las firmas de alcance global a llevar cabo procesos de relocalización, se encuentra en Merino et al. (2020) quienes hallaron evidencia de movimientos contra-tendenciales a la globalización que denotaban una dinámica de retorno de las inversiones al país de origen (back-shoring) o hacia aquellas regiones que cumplían con criterios de cercanía relativa (near-shoring).

En el contexto de la pandemia por la COVID-19, el fenómeno de relocalización de firmas se ha profundizado, lo que ha venido acompañado su necesaria interpretación, tarea que se ha realizado en estudios como los de la Conferencia de las Naciones Unidas para el Comercio y el Desarrollo-UNCTAD (2020), Gereffi (2020), Strange (2020) y De Meyer (2020), cuyo aspecto común era encontrar severos choques de oferta ocasionados por la pandemia y la forma en que, ante esa situación, las firmas de alcance global exploraban mecanismos de resiliencia basados en la relocalización de cadenas de suministro con el propósito de atenuar la elevación de costos que suponían las cortapisas logísticas, resultado de la suspensión de actividades.

Ante la temática, un organismo como la Organización para la Cooperación y el Desarrollo Económicos (OCDE) no ha sido, desde luego, indiferente y ha expuesto en su informe Transforming industries: focus on nearshoring in the Dominican Republic (2020), cómo el nearshoring ha significado importantes oportunidades de negocios especialmente para las economías en desarrollo, sin embargo, reconoce que la ubicación geográfica ha sido solamente un componente marginal de todos los que pueden influir en una decisión de relocalización, tales como costos de la mano de obra, educación y habilidades del factor trabajo, dotación tecnológica, infraestructura y densidad de los sistemas productivos, principalmente. En tal documento también menciona un alto nivel de competitividad para México sólo en la proximidad geográfica de los factores antes referidos; por contraposición, China tiene alta competitividad en todos ellos excepto en la posición geográfica.

Por su parte, la Comisión Económica para América Latina (CEPAL) también ha mostrado interés en el estudio de los patrones de relocalización. En el estudio presentado por Garrido (2022), la CEPAL muestra indicadores de competitividad contrastantes entre México y el sureste asiático evidenciando cualidades de atracción de inversiones basadas en la reducción de costos y circuitos financieros que significarían una relocalización de inversiones otrora ubicadas en Asia, favoreciendo una mayor inserción de México en las cadenas de valor globales. Así, concluye que lo anterior adquiere un especial sentido si el fortalecimiento del sector exportador (que significa el nearshoring) estimula la expansión del mercado interno. Capitalizar tal oportunidad, no obstante, no se da por generación espontánea, sino que atraviesa por la formulación de políticas públicas tendientes a mejorar las estructuras sociales propiciando que se articulen a una economía global bajo condiciones progresivas de ingresos y calidad de vida para la población, además de que se precisa una decidida intervención gubernamental en la formación de niveles educativos altos y atractivos para la potencial captación de inversiones reinstaladas.

Por lo anterior, el objetivo de la presente investigación consiste en evaluar impactos propagados a lo largo de la estructura productiva de las seis entidades fronterizas del norte de México sobre la hipótesis de que, si bien el nearshoring, como fenómeno económico incidirá sobre una variación relativa positiva de la demanda agregada, los impactos sobre la reconfiguración de los coeficientes técnicos de producción no serán determinantes de un cambio tecnológico, lo que repercutirá en una limitada variación de los componentes de demanda intermedia preservando la estrechez de las cadenas de valor en México vinculadas al aparato exportador.

En una primera parte, el presente documento argumenta sobre las crecientes expectativas que ha traído la dinámica de relocalización sobre los actores económicos, así como el crecimiento que éstos estiman sobre las principales variables de la economía real; la segunda sección aborda la pertinencia de asociar el impacto en las exportaciones derivado del nearshoring al conjunto de los aparatos productivos estatales de la frontera norte de México y expone el conjunto de recursos metodológicos, de orden sectorial, especialmente provenientes de la técnica field influence, que se proponen para alcanzar tal objetivo; en un tercer apartado presenta los resultados de impacto priorizando una lógica de desagregación intersectorial para los seis estados fronterizos considerando las tres principales variables del destino de la producción: demanda intermedia, demanda final y producción bruta total, argumentando sobre el tipo de crecimiento económico que implicaría el nearshoring en México. Finalmente, la cuarta sección analiza y discute los resultados tomando como base criterios normativos y prospectivos.

Anticipación de impactos provenientes del nearshoring en México

La naturaleza cíclica y coyuntural del fenómeno del nearshoring ha generado en México una especial dinámica de formulación de expectativas, cuya perspectiva es alentadora dado que el país cuenta con ventajas naturales, entre las que se cuentan los más de 3 mil kilómetros compartidos de frontera con la economía más grande del mundo, un marco institucional de relaciones bilaterales de comercio dado por el T-MEC, la reducción de los costos de transporte y tiempos de entrega que supone la proximidad geográfica, su liderazgo mundial en sectores metalmecánicos (principalmente los relacionados con la industria automotriz), sus procesos manufactureros ya articulados con actividades homólogas de los Estados Unidos y una importante dotación de mano de obra joven y calificada (G-Global, 3 de enero de 2023).

Por su parte, la agencia de calificación crediticia Moody’s, también ha formulado expectativas alentadoras sobre el nearshoring en México ya que encuentra que las regiones norte, bajío-occidente, la Ciudad de México y el Estado de México serán las mayormente beneficiadas por la dinámica de relocalización; tales regiones (las cuales concentran el 70% de la Inversión Extranjera Directa), a su vez explicarán su desempeño gracias al crecimiento que el nearshoring perfila en sectores como el automotriz, los grandes procesos manufactureros y la agroindustria. Desde el punto de vista normativo, Moody’s reconoce que, capitalizar tales oportunidades, dependerá de la certidumbre que México pueda brindar a la inversión extranjera en materia de seguridad y condiciones fiscales (Ayala, 5 de diciembre de 2022). En suma, para Moody´s, hacia 2023, el nearshoring puede representar la oportunidad de que el PIB avance un 3% aunado a las condiciones estructurales que por sí solas le han representado al país un crecimiento medio de 2% (Hernández, 13 de septiembre de 2022).

Tomando como referencia lo ocurrido en 2021 (incluso padeciendo los efectos de la pandemia), el Banco Interamericano para el Desarrollo (BID) anticipa que, para 2023, el nearshoring constituye una importante área de oportunidades para América Latina y especialmente para México, por ejemplo, para 2021, en América Latina se formaron 571 000 o beneficiaron nuevas pequeñas y medianas unidades económicas como entidades subsidiarias de cadenas de valor relocalizadas de las cuales tan sólo en México fueron unas 92 000; en el portafolio de inversiones por patrón de localización México ocupa un rol preponderante al ser la opción prioritaria de inversiones que ven en el mercado de Estados Unidos un potencial destino para las exportaciones de bienes intermedios y finales (Noguez, 13 de septiembre de 2022)1.

La articulación sectorial en el marco del nearshoring para la economía mexicana

Un referente para evaluar los efectos intersectoriales del nearshoring en México radica en considerar el impacto que este fenómeno tendrá en las exportaciones mexicanas a los Estados Unidos. El 7 de junio de 2022 el BID, mediante un comunicado de prensa, dio a conocer que el nearshoring puede representar un incremento en el corto y mediano plazos de 78 mil millones USD para América Latina y el Caribe. De acuerdo con el BID, México y Brasil serían las economías en mayor medida beneficiadas, aunque se busca incidir sobre la distribución equilibrada de inversiones por relocalización en toda la región. Se estima que las exportaciones de México por este concepto aumentarían unos 35 278 millones de USD, lo que puede elevar el índice de participación de México en las cadenas globales de valor. Sobre esto último, el BID presenta evidencia de que “un aumento del 10 por ciento en la participación de un país (en las cadenas globales de valor), lleva a aumentos de entre 11 por ciento y 14 por ciento del PIB per cápita” (BID, 7 de junio de 2022).2

Referentes primarios de información económico-sectorial para evaluar impactos derivados del nearshoring

Un importante recurso de información y de generación de datos sobre la viabilidad del nearshoring como prospectiva del desempeño económico de México, lo encontramos en el último Reporte sobre las Economías Regionales del Banco de México (Banxico)3. En el tercer trimestre de 2022, Banxico ya tiene evidencia del nearshoring como uno de los principales factores impulsores del sector manufacturero en la región norte. Directivos consultados para la elaboración de dicho documento destacaron la mejoría en los tiempos de entrega de insumos, lo que se atribuyó a la relocalización de inversiones y a la normalización en las operaciones de las cadenas globales de suministro. Tal documento también correlaciona el nearshoring con la recuperación en el turismo de negocios especialmente observado hacia la segunda mitad de 2022 (Banxico, 2022a).

El propio Reporte sobre las Economías Regionales expone cómo la Región Norte está resultando especialmente beneficiada por el fenómeno de relocalización, lo que se explica por dos factores principales: la franca orientación de dicha Región a las actividades manufactureras y el sector exportador, así como su notable conectividad geográfica con la economía de los Estados Unidos. Entre los núcleos urbanos que en mayor medida se están viendo beneficiados se encuentran Chihuahua, Tijuana, Hermosillo y Ciudad Juárez. Dicho trabajo también anticipa que el nearshoring reunirá en el corto plazo la capacidad de alentar no sólo la actividad manufacturera sino también, los servicios de transporte terrestre y marítimo, la logística, servicios de telefonía e internet y la asesoría-consultoría de negocios (Banxico, 2022a).

Para Banxico, el nearshoring también puede significar una oportunidad para ampliar los canales crediticios. Las unidades económicas susceptibles de relocalización, por dinámica de expansión, pueden presentar importantes necesidades de financiamiento; asimismo los requerimientos de liquidez resultan especialmente importantes bajo una lógica empresarial orientada a abatir las demoras logísticas de producción y comercialización. Ante las cualidades competitivas de empresas que prospectan la relocalización, la intermediación financiera encuentra una menor probabilidad de morosidad, lo que estaría creando un círculo virtuoso entre el acceso al crédito y los beneficios en las variables de la economía real, como inversión y empleo (Banxico, 2022b).

Los esquemas sectoriales de información en México y la medida de impacto con los modelos de insumo-producto

En noviembre de 2022, el Instituto Nacional de Estadística y Geografía (INEGI) dio a conocer los Cuadros de Oferta y Utilización y Matrices Insumo-Producto Multi-Estatales de México (INEGI, 2022), lo que constituye un avance en el ánimo de crear estructuras de información sectoriales que reflejen la configuración productiva de regiones específicas. En la base metodológica de INEGI (2022) reconoce la solvencia técnica del método de los coeficientes de localización de Flegg4 el cual, para el caso particular de México, ha tenido importantes aplicaciones en los trabajos de Chiquiar et al. (2017) con la construcción de un marco de referencia para las exportaciones manufactureras de los estados; Dávila (2019) cuyo análisis se extiende a la construcción de recursos sectoriales de información expresados en matrices de contabilidad social; Torre et al. (2017) que centra su trabajo de impacto en los efectos intersectoriales derivados del desempeño automotriz; Así como Chapa y Ayala (2018) cuyo interés se coloca en la incorporación de un razonamiento de paridad salarial a las estructuras económicas regionales sectoriales, entre otros.

Las matrices estatales, cuya metodología se expresa en INEGI (2022), se construyeron a partir de la última Matriz Insumo Producto elaborada para México con los Censos Económicos de 2014, la cual presenta información de 20135. Por lo anterior (y buscando la representación de simulación de impactos más reciente posible), en el presente documento se consideró la proyección hecha por el propio INEGI de dicha matriz hacia 2018.6

Aunado a lo anterior, con el propósito de simular los efectos intersectoriales de la variación positiva en las exportaciones que se prospecta como consecuencia del nearshoring, se emplearon los vectores de exportaciones por entidad federativa (INEGI, 2020)7. Tomar como referente de clasificación industrial a la desagregación de subsectores de exportación implicó ajustar la Matriz Insumo Producto proyectada a 2018 (MIP18) a dichas actividades económicas. La Tabla A1 muestra las actividades contempladas en el presente estudio, las cuales, permiten ajustar la MIP 2018 al vector de exportaciones que operará como variable pivote.

El proceso de regionalización de las matrices insumo producto de las entidades de la frontera norte de México

Una vez ajustada la MIP18 a los vectores de exportaciones por subsector8, se llevó a cabo el proceso de regionalización orientado a la obtención de las matrices insumo producto de los estados de la frontera norte de México. Considerando las ventajas técnicas (ya descritas) de la metodología de Flegg, se siguió la propuesta contenida en Flegg y Tohmo (2019). Su planteamiento está dado por:

Donde:

FLQ ij = Coeficiente de Flegg-Webber;

CILQ ij = Coeficientes de localización de industria cruzada;

Donde, a su vez, el término

En la Ecuación (2) se confecciona el escalar

El field influence y la valoración de efectos del nearshoring

Un recurso técnico-metodológico valioso para medir efectos de dispersión intersectorial de la riqueza lo representa el field influence, originalmente propuesto por Hewings et al. (1988), el cual tenía como propósito inicial evaluar los efectos sectorialmente observados de reconfiguración productiva derivados de cambios tecnológicos. La técnica, asimismo, se ha orientado a la evaluación de cambio estructural como criterio para registrar cambios significativos en la mezcla industrial de los sectores (Sonis et al., 1996).

Desde la perspectiva empírica, destacan aplicaciones del field influence en los trabajos de Campoy et al. (2015) y Thakur & Alvayay (2012). El primero se centra en un análisis de cambio estructural aplicado a la economía de Andalucía, España; de manera comparativa en el tiempo y, empleando una Matriz de Contabilidad Social, el documento evalúa efectos multiplicadores y de dispersión de la riqueza a partir de la composición técnico-productiva de los sectores económicos andaluces. Por su parte, Thakur & Alvayay (2012) emplean un criterio de diferenciación espacial con el objetivo de caracterizar la estructura de las regiones subnacionales en Chile; asimismo, explora efectos causales en las determinantes de la capacidad de propagación de riqueza proveniente de impactos simulados en la estructura de requerimientos relativos de bienes intermedios.

Finalmente, Van Der Linden & Oosterhaven (1995) adaptan el field influence a un razonamiento de impactos técnico-productivos dados en el marco de la tercera revolución industrial empleando, en un esfuerzo pionero, las primeras matrices de insumo producto interpaís; el estudio extiende las implicaciones del cambio tecnológico a la valoración de efectos spill-over destacando medidas de dispersión del conocimiento e interdependencia tecnológica entre sectores y entre países, principalmente del norte de Europa.

Sobre la hipótesis de que el nearshoring puede significar un impulso a la reconfiguración productiva de los sectores, predominantemente con capacidad exportadora en México, se propone al field influence como un recurso de mensurabilidad de la magnitud y alcance intersectorial de dicho fenómeno que, coyunturalmente (con implicaciones estructurales), beneficiará a México bajo los términos ya descritos en la primera sección del presente documento.

La técnica field influence parte de la idea de reconocer la acumulación de efectos directos-indirectos de requerimientos intermedios como una colección de vectores, de los cuales, si desagregamos dos específicos de entre la totalidad de ellos, tendremos (Miller & Blair, 2009:578):

Considerando a i como columna y a j como renglón,

De esta forma, la natural medida de dispersión intersectorial de la riqueza derivada de una i-j ésima transacción intermedia está dada por:

Donde el término F[i, j] (que denota la idea de Field) da lugar a una matriz que, como puede apreciarse en (4), adquiere una dimensión de nxn, en la que n representa el número de sectores de actividad económica contemplados en el estudio de impacto.

Para los propósitos del presente estudio, los cambios inducidos en el vector de exportaciones (previstos por el nearshoring), propician cambios en la estructura técnica de producción de los sectores en una magnitud ε. En la estructura productiva de demanda intermedia tales cambios se verifican a través de modificaciones en los coeficientes técnicos de producción (aij) evaluados a través de:

Alternativamente y considerando la inducción de cambios dados por la proporción

Lo que da lugar a la solución del modelo abierto de Leontief bajo una perspectiva contrastante (dada el cambio estructural inducido, en este caso, por la expansión estimada en las exportaciones derivada de la relocalización), dada por:

De donde se puede extraer la medida específica de impacto por transacción intermedia como un proceso de Markov, considerando las literales de la Ecuación (4), dado por:

Donde

Evaluación de impactos en los estados de la frontera norte de México

En INEGI (2020) se encuentra un importante referente de la representación de las exportaciones en México, exponiendo la base metodológica que justifica el tratamiento de dicha variable a nivel de entidad federativa y con un seguimiento trimestral de 2007 a 202110. En tal esquema de información es destacable el tratamiento de las actividades económicas con una desagregación a tres dígitos (a nivel de subsector). Si bien la información original desagrega 26 subsectores, en el presente estudio nos hemos limitado al tratamiento de 21 de ellos buscando la plena compatibilidad con la MIP18 (ver secciones 2.2 y 2.3 así como la Tabla A1).

Partiendo de la propuesta metodológica de INEGI (2020) que deriva en la estructura de información ya referida de las exportaciones por entidad federativa, encontramos que, para 2021, son los estados de la frontera norte los que juntos desempeñan el protagonismo en la dinámica de las exportaciones mexicanas, aportando el 57.9% del total, dicho porcentaje se fragmenta en las contribuciones de Baja California (10.9%), Coahuila (12.1%), Chihuahua (13.3%), Nuevo León (9.4%), Sonora (4.7%) y Tamaulipas (7.4%).

Dado el carácter prospectivo que supone la dinámica de relocalización de cadenas de valor, aún no existe certidumbre plena respecto a qué sectores y regiones en México resultarán particularmente beneficiadas. Desde una perspectiva territorial, la agencia crediticia Moody’s destaca las oportunidades de participación que tendrán el Estado de México, el bajío, la Ciudad de México y los estados de la frontera norte (Ayala, 5 de diciembre de 2022). Tal apreciación, sumada al protagonismo del sector manufacturero, es coincidente con la prospectiva formada por Banxico en sus reportes sobre las economías regionales de julio-septiembre y octubre-diciembre, ambos de 2022 (Banxico, 2022a y Banxico, 2022c).

Los referentes del impacto regional-sectorial del nearshoring permiten anticipar que esta dinámica refrendará las vocaciones exportadoras de los estados y sectores con ese perfil. Atendiendo a esa primera aproximación de impactos vislumbrados, la presente investigación preserva la estructura vigente de protagonismo estatal e intersectorial en las exportaciones construyendo un nuevo vector en éstas tendiente a la inducción de efectos propagados en las principales variables del sistema de cuentas nacionales.

El nearshoring y la reconfiguración técnico-productiva en los estados de la frontera norte

En consideración de los vectores de exportaciones por entidad federativa cuya base metodológica se refiere en INEGI (2020), encontramos un especial protagonismo de las exportaciones manufactureras, en particular a los Estados Unidos. En términos medios, en la estructura productiva de los estados de la frontera norte de México, las exportaciones manufactureras ocupan hasta el 94% de la totalidad de éstas. Tal magnitud lleva a que nuestro análisis de impactos se centre, particularmente, en las variaciones que inducen en los indicadores del Sistema de Cuentas Nacionales los cambios técnicos simulados en los subsectores de impronta manufacturera.

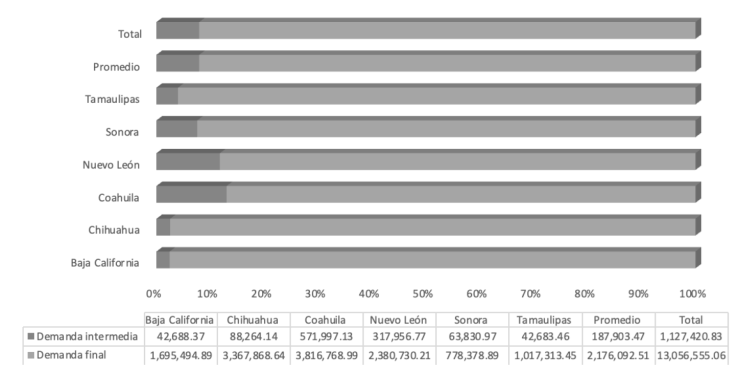

Tras los cambios simulados en la configuración de los coeficientes técnicos de producción, estamos en condiciones de evaluar impactos en los principales componentes del destino de la producción, a saber: la demanda intermedia, la demanda final y la producción bruta total. La Gráfica 1 ilustra la variación absoluta que supondría el nearshoring en la demanda intermedia y la demanda final y segmenta el peso relativo que ocuparían ambos componentes del destino de la producción. El resultado de la presente simulación, como puede apreciarse, le confiere una importancia relativa escasamente significativa a los bienes concentrados en la demanda intermedia. La evidencia opera en sentido análogo a las conclusiones de trabajos como los de Murillo-Villanueva et al. (2022), Fuji y Cervantes (2013), Fuji y Cervantes (2017) y Gaytán-Alfaro (2022) para quienes la dinámica exportadora de México ha tenido escasos impactos en la agregación de valor por parte del mercado interno; manifestado por limitados nodos de intercambio de requerimientos intermedios, lo que se expresa en cadenas de valor poco complejas y extendidas. El fenómeno referido, tras el tratamiento de la MIP18 empleada en la presente investigación, queda de manifiesto en el escaso protagonismo del peso relativo de la demanda intermedia en la variación absoluta de los componentes de la producción bruta total.

Fuente: elaboración propia con los resultados de impacto de los tabuladores insumo-producto estimados de los estados de la frontera norte de México.

Figura 1 Variación absoluta estimada del nearshoring en los componentes de Demanda Intermedia y Demanda Final en miles de USD y participación relativa en la formación de la Producción Bruta Total en los estados de la Frontera Norte de México. Proyección a 2023.

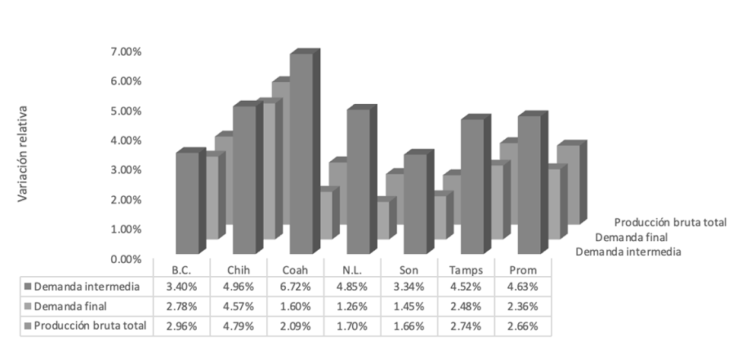

En relación con sus respectivos valores base, los impactos relativos en la demanda intermedia, la demanda final y la producción bruta total, pueden apreciarse en la Gráfica 2. En razón estricta de su configuración técnico-productiva y de la inducción de cambios en los vectores de exportaciones por los argumentos que supone el nearshoring, observamos como parte de los resultados destacables que, Coahuila es el estado que más aumentaría sus componentes de demanda intermedia (+6.72%), por su parte, Chihuahua destacaría con la mayor magnitud en su respectiva variación relativa de la demanda final (+4.57%).

Fuente: elaboración propia con los resultados de impacto de los tabuladores insumo-producto estimados de los estados de la frontera norte de México.

Figura 2 Variación relativa total de los componentes de Demanda Intermedia, Demanda Final y Producción Bruta Total ante cambios estimados en las exportaciones provenientes del nearshoring en los estados de la Frontera Norte de México. Proyección a 2023

En consideración de la demanda final como variable proxy de la demanda agregada y de ésta como principal referente del PIB notamos que, en términos medios, el nearshoring significaría la posibilidad de que los estados de la frontera norte encontraran un argumento de crecimiento económico en torno al 2.3%, específicamente en el ámbito de las actividades manufactureras.

El Cuadro 1 expone un sumario de efectos intersectoriales derivados del impacto estimado del nearshoring. La medida se desagrega a lo largo de las seis entidades de la frontera norte y las tres variables del destino de la producción: ventas intermedias, demanda final y producción bruta total. Dada la importancia de la demanda final como medida del destino de la agregación de valor, el análisis de los resultados se puede focalizar sobre esa variable para determinar una medida de crecimiento económico. En tal sentido, es posible observar que Chihuahua agregaría unos 4.5 puntos a su variación relativa en el Producto Interno Bruto (PIB) del ámbito manufacturero como consecuencia de la dinámica de relocalización, posicionándose como la entidad que más crecería.

Tabla 1 Sumario de efectos intersectoriales manufactureros derivados del nearshoring en los estados de la frontera norte de México. Demanda intermedia, demanda final y producción bruta total. Proyección a 2023*Acorde al Sistema de Clasificación Industrial para América del Norte

| Código SCIAN* | Sector | Baja California | Chihuahua | Coahuila | Nuevo León | Sonora | Tamaulipas | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Demanda intermedia | Demanda final | Producción bruta total | Demanda intermedia | Demanda final | Producción bruta total | Demanda intermedia | Demanda final | Producción bruta total | Demanda intermedia | Demanda final | Producción bruta total | Demanda intermedia | Demanda final | Producción bruta total | Demanda intermedia | Demanda final | Producción bruta total | ||

| 311 | Industria alimentaria | 0.10% | 0.05% | 0.05% | 0.17% | 0.16% | 0.16% | 1.51% | 0.06% | 0.10% | 0.25% | 0.22% | 0.22% | 0.16% | 0.09% | 0.09% | 0.19% | 0.06% | 0.06% |

| 312 | Industria de las bebidas y el tabaco | 0.63% | 0.01% | 0.02% | 1.43% | 0.00% | 0.00% | 3.73% | 2.18% | 2.19% | 1.33% | 0.04% | 0.05% | 0.71% | 0.20% | 0.21% | 1.12% | 0.01% | 0.02% |

| 314 | Fabricación de productos textiles, excepto prendas de vestir | 2.16% | 0.05% | 0.11% | 3.14% | 0.00% | 0.10% | 5.37% | 0.00% | 0.17% | 4.21% | 0.01% | 0.16% | 2.76% | 0.15% | 0.22% | 3.65% | 0.26% | 0.34% |

| 315 | Fabricación de prendas de vestir | 1.70% | 0.34% | 0.39% | 2.56% | 0.10% | 0.16% | 4.30% | 0.64% | 0.76% | 4.56% | 0.00% | 0.12% | 2.58% | 0.36% | 0.41% | 2.49% | 0.01% | 0.08% |

| 316 | Curtido y acabado de cuero y piel, y fabricación de productos de cuero, piel y materiales sucedáneos | 2.52% | 0.02% | 0.08% | 1.15% | 0.01% | 0.10% | 6.53% | 0.11% | 0.33% | 4.43% | 0.00% | 0.20% | 4.17% | 0.00% | 0.09% | 4.80% | 0.00% | 0.11% |

| 321 | Industria de la madera | 2.30% | 0.06% | 1.16% | 3.06% | 0.00% | 1.48% | 3.03% | 0.00% | 1.77% | 2.49% | 0.01% | 1.62% | 2.03% | 0.00% | 0.97% | 2.97% | 0.00% | 1.34% |

| 322 | Industria del papel | 0.74% | 0.03% | 0.19% | 1.70% | 0.01% | 0.22% | 1.80% | 0.00% | 0.20% | 0.96% | 0.02% | 0.21% | 1.09% | 0.09% | 0.20% | 1.25% | 0.03% | 0.18% |

| 323 | Impresión e industrias conexas | 1.76% | 0.20% | 0.28% | 3.69% | 0.01% | 0.14% | 2.83% | 0.00% | 0.10% | 1.73% | 0.00% | 0.09% | 1.53% | 0.01% | 0.06% | 1.93% | 0.30% | 0.37% |

| 325 | Industria química | 1.40% | 0.12% | 0.23% | 1.67% | 0.10% | 0.23% | 3.15% | 0.01% | 0.32% | 2.02% | 0.08% | 0.35% | 1.69% | 0.85% | 0.92% | 1.75% | 1.35% | 1.41% |

| 326 | Industria del plástico y del hule | 4.22% | 0.65% | 1.04% | 5.95% | 0.18% | 0.83% | 11.50% | 0.45% | 1.86% | 8.94% | 0.26% | 1.52% | 5.18% | 0.15% | 0.70% | 6.93% | 0.63% | 1.28% |

| 327 | Fabricación de productos a base de minerales no metálicos | 1.91% | 0.09% | 0.42% | 2.47% | 0.01% | 0.46% | 7.40% | 0.02% | 1.22% | 4.77% | 0.41% | 1.46% | 3.32% | 0.00% | 0.45% | 3.97% | 0.26% | 0.78% |

| 331 | Industrias metálicas básicas | 4.06% | 0.14% | 1.19% | 4.70% | 0.31% | 1.47% | 7.55% | 0.96% | 2.92% | 5.66% | 0.60% | 2.74% | 4.06% | 0.73% | 1.78% | 6.12% | 0.02% | 1.46% |

| 332 | Fabricación de productos metálicos | 3.64% | 2.47% | 2.58% | 4.44% | 0.41% | 0.76% | 9.65% | 0.08% | 1.08% | 6.98% | 0.44% | 1.26% | 4.60% | 0.80% | 1.12% | 5.68% | 0.46% | 0.90% |

| 333 | Fabricación de maquinaria y equipo | 4.51% | 5.95% | 5.91% | 5.73% | 5.16% | 5.17% | 10.82% | 3.65% | 3.91% | 6.57% | 1.97% | 2.11% | 5.30% | 0.69% | 0.82% | 7.60% | 7.66% | 7.66% |

| Fabricación de equipo de computación, | |||||||||||||||||||

| 334 | comunicación, medición y de otros equipos, | ||||||||||||||||||

| componentes y accesorios electrónicos | 16.12% | 27.38% | 27.21% | 30.16% | 64.90% | 64.25% | 11.04% | 0.13% | 0.35% | 8.64% | 0.81% | 0.98% | 5.46% | 4.35% | 4.37% | 10.65% | 14.32% | 14.26% | |

| 335 | Fabricación de accesorios, aparatos eléctricos y equipo de generación de energía eléctrica | 4.49% | 3.30% | 3.32% | 6.21% | 4.22% | 4.26% | 9.95% | 6.14% | 6.21% | 6.07% | 4.68% | 4.71% | 4.74% | 3.84% | 3.86% | 6.84% | 5.66% | 5.69% |

| 336 | Fabricación de equipo de transporte | 4.96% | 5.08% | 5.08% | 6.86% | 6.94% | 6.93% | 15.61% | 15.81% | 15.79% | 12.90% | 13.45% | 13.42% | 7.22% | 7.39% | 7.38% | 9.15% | 9.46% | 9.45% |

| 337 | Fabricación de muebles, colchones y persianas | 2.14% | 0.91% | 0.92% | 3.08% | 0.08% | 0.11% | 5.31% | 0.06% | 0.10% | 4.09% | 0.03% | 0.07% | 2.64% | 0.41% | 0.43% | 3.57% | 1.72% | 1.73% |

| 339 | Otras industrias manufactureras | 5.16% | 6.05% | 6.04% | 6.10% | 4.18% | 4.21% | 6.69% | 0.12% | 0.30% | 5.60% | 0.95% | 1.08% | 4.21% | 7.51% | 7.44% | 5.24% | 4.90% | 4.91% |

| Variaciones medias | 3.40% | 2.78% | 2.96% | 4.96% | 4.57% | 4.79% | 6.72% | 1.60% | 2.09% | 4.85% | 1.26% | 1.70% | 3.34% | 1.45% | 1.66% | 4.52% | 2.48% | 2.74% | |

| Desviación estándar | 0.0344 | 0.0632 | 0.0621 | 0.0641 | 0.1477 | 0.1455 | 0.0387 | 0.0379 | 0.0368 | 0.0316 | 0.0315 | 0.0308 | 0.0188 | 0.0244 | 0.0235 | 0.0287 | 0.0407 | 0.0393 | |

Fuente: elaboración propia con los resultados de impacto de los tabuladores insumo-producto estimados de los estados de la frontera norte de México

La observación de las variaciones relativas intersectoriales sugiere un notable protagonismo del subsector 334 Fabricación de equipo de computación, comunicación, medición y de otros equipos, componentes y accesorios electrónicos, el cual potencialmente crecería un 64.2% en su producción bruta total en el estado de Chihuahua, en tanto que lo haría en la medida de un 27.2% en Baja California y un 14.26% en Tamaulipas.

Otros subsectores de interés en cuanto a su crecimiento prospectado son el 335 Fabricación de accesorios, aparatos eléctricos y equipo de generación de energía eléctrica, así como el 336 Fabricación de equipo de transporte. En el primer caso, encontraría un especial protagonismo en Coahuila, Nuevo León, Sonora y Tamaulipas con tasas esperadas entre el 3.86% y el 6.21% en su producción bruta total. Por su parte, el subsector 336 destacaría en esos mismos estados con una tasa mínima del 7.38% (Sonora) y una máxima del 15.79% (Coahuila) en la misma variable. Este último resultado sugiere el importante auge que, en esos estados, estaría adquiriendo la industria automotriz y los implementos metalmecánicos asociados a ella.

Como medida de interés, el Cuadro 1 presenta la desviación estándar para cada una de las variables a lo largo de las seis entidades federativas analizadas. Tal indicador es ilustrativo del grado de dispersión en las tasas intersectoriales de crecimiento estimadas. Así, por ejemplo, si bien Chihuahua tendría las mayores tasas de crecimiento (principalmente explicadas por el notable desempeño prospectado del subsector 334 Fabricación de equipo de computación, comunicación, medición y de otros equipos, componentes y accesorios electrónicos), su dinámica de expansión de la producción resultaría poco coparticipativa con el resto del aparato productivo del estado. Por su parte, Nuevo León, Sonora y Tamaulipas parecen ser más armónicos en cuanto a la distribución de su senda de crecimiento, lo que puede sugerir que, en dichos estados, el nearshoring puede ser un factor que impulse, además de un relativo crecimiento, una sensible tendencia a la diversificación de la estructura productiva

El presente estudio expone esencialmente una valoración de efectos potenciales derivados de la dinámica de relocalización de cadenas de valor sobre escenarios de estructura productiva plausibles en los estados de la frontera norte de México. Tal simulación de impactos se fundamenta en los cambios esperados en las exportaciones mexicanas previstos por el BID (7 de junio de 2022) y por la CEPAL (Garrido, 2022). Dada la dinamización esperada en las exportaciones (del orden de unos 35,300 millones de USD11), así como el protagonismo que en esa variable poseen los estados fronterizos del norte de México, la presente investigación se delimitó geográficamente en tales entidades, así como en los subsectores del ámbito manufacturero.

Los resultados demuestran el escaso impacto relativo en los componentes de demanda intermedia (que se reconocen como estratégicos para el fortalecimiento de las cadenas domésticas de valor) en contraposición al notable protagonismo en las variaciones relativas de la demanda final, lo cual preserva el carácter de unas exportaciones mexicanas poco formadas por una agregación de valor eminentemente nacional.

No obstante, con respecto a sí misma, la demanda intermedia tendría un impacto sensible al crecer en términos medios un 4.63% (para los seis estados y los subsectores del ámbito manufacturero). Por su parte, el análisis interestatal, le confiere un especial posicionamiento a Chihuahua como el estado que más le abonaría a su crecimiento económico con una tasa esperada del 4.57% (de variación relativa en los componentes de la demanda agregada). Intersectorialmente, son los sectores 334 Fabricación de equipo de computación, comunicación, medición y de otros equipos, componentes y accesorios electrónicos; 335 Fabricación de accesorios, aparatos eléctricos y equipo de generación de energía eléctrica y 336 Fabricación de equipo de transporte, los que adoptarían un mejor desempeño en las variables del destino de la producción (demanda intermedia, demanda final y producción bruta total).

El crecimiento esperado, sin embargo, reporta patrones de asimetría tanto en los aspectos geográficos como en los intersectoriales. Así, por ejemplo, el crecimiento de Baja California y Chihuahua se perfila altamente concentrado (en ambos casos, en especial a favor del subsector 334 Fabricación de equipo de computación, comunicación, medición y de otros equipos, componentes y accesorios electrónicos); el de Coahuila y Nuevo León medianamente concentrado (proceso en el que se espera la relativa mayor participación de la industria automotriz con el protagonismo del subsector 336 Fabricación de equipo de transporte); mientras que Sonora y Tamaulipas si bien, con tasas menos significativas, abonarían a la diversificación en la participación del crecimiento intersectorial.

México cuenta con importantes factores que operarían a favor de la materialización de tales impactos, entre los que destacan su posición geográfica, una relativa creciente competitividad vía salarios (en comparación con China, que ha aumentado sus costos laborales), así como el aprovechamiento de la oportunidad que suponen las afectaciones a las cadenas de suministro que trajo consigo la crisis de oferta provocada por el COVID-19 (Garrido, 2022).

Banxico, por su parte, agrega la necesidad de reunir precondiciones para la viabilidad del aprovechamiento de los efectos sinérgicos del nearshoring, dadas por la necesidad de ampliar la complejidad de los procesos productivos, lo que viene acompañado por extender los nodos de configuración de las cadenas de valor, así como por elevar el grado de cualificación en el desempeño operativo del factor trabajo y la efectiva coordinación con las redes de proveeduría lo que a su vez, se finca en la certidumbre de contratos, la comunicación y la confianza entre empresas. En tal sentido, la cercanía geográfica puede robustecer y agilizar la articulación entre los sectores, factor que impulsa una rentabilidad financiera formada por el desempeño de la economía real (Banxico, 2022b:22).

En virtud de los resultados presentados, la dinámica de relocalización significa un importante marco de oportunidades para la economía mexicana, sin embargo, su observación cristalizada depende de la presencia de factores que garanticen su viabilidad. Tales aspectos, de orden técnico y cualitativo, demandan la dotación de una infraestructura eficiente, la asignación adecuada de espacios, la disponibilidad de recursos (algunos de ellos, como el agua, con grados importantes de escasez y con la necesidad de priorizar su uso para el consumo humano), así como la conformación y preservación de un efectivo estado de derecho que brinde certidumbre a las inversiones en el ejercicio de la propiedad y movilidad de materiales y mercancías. Por ello y, aunque la información sectorial y de simulación de impactos (alcanzados en la presente investigación) cuenta con respaldo metodológico, sus resultados deben tomarse con las reservas que impone una realidad sociopolítica cuyas variables se escinden de la cobertura y objetivos del proceso indagatorio aquí presentado.