nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. INTRODUCCIÓN

La globalización lenta que ha caracterizado a la economía mundial en los últimos 16 años muestra que la combinación de transformaciones estructurales en la producción mundial (v. gr., una mayor participación de los servicios en las cadenas globales de producción), diversos shocks externos (v.gr., la pandemia por COVID-19 y la guerra en Ucrania) y la confrontación geopolítica entre Estados Unidos (EE.UU.) y China influyen cada vez más en las decisiones de deslocalización de las inversiones y los contratos (maquila) de las empresas globales (UNCTAD, 2024).

La confrontación geopolítica entre EE.UU.-China se manifiesta en: 1) una escalada de aranceles recíprocos desde 2018; hasta febrero de 2025 el 66% de las exportaciones chinas en EE.UU. pagaban un arancel promedio de 19.3% y el 58% de las exportaciones estadounidenses en China pagaban un arancel promedio de 21.1% (Bown, 2023); 2) una mayor regulación a la inversión extranjera directa (IED) china en EE.UU.; 3) la entrada en vigor del Tratado entre México, Estados Unidos y Canadá (T-MEC) el 1° de julio de 2020, con reglas de origen más estrictas para la industria automotriz; 4) instrumentos de política industrial en E.E.U.U. que datan de 2020, como la Ley de Creación de Incentivos Útiles para la Producción de Semiconductores y la Ciencia (Ley CHIPS) y la Ley de reducción de la inflación.

Al comparar los periodos 2000-2010 con 2010-2022, el producto interno bruto (PIB) y el comercio mundiales presentan tasas de crecimiento promedio anual (TCPA) de 3.4% y 4.2% respectivamente (el crecimiento de los indicadores se redujo a la mitad en comparación con 2000-2010); en cambio, la IED mundial se estancó, reflejando una mayor cautela de las empresas globales (UNCTAD, 2024). Es decir, la IED, tradicionalmente motivada por la búsqueda de mercado, ahora se ve más influenciada por factores geopolíticos (UNCTAD, 2024).

En el marco de la confrontación geopolítica EE.UU.-China, el 1° de febrero de 2025 la Casa Blanca (The White House, 2025a) publicó una hoja informativa que detalla la decisión de Trump de imponer aranceles a las importaciones de sus principales socios comerciales: México, Canadá y China. Los aranceles se implementarían como parte de una respuesta de emergencia a lo que describen como una “amenaza extraordinaria” que plantean la migración ilegal y el tráfico de drogas. Como resultado, EE.UU. impondría un arancel ad valorem del 25% a todas las importaciones de Canadá y México y del 10% adicional a las importaciones de China a partir del 4 de febrero de 2025.

La imposición de aranceles a México ha enfrentado múltiples aplazamientos por parte de la administración Trump, con cuatro fechas tentativas: 4 de marzo, 4 de abril, nuevamente 4 de marzo y, finalmente, 3 de abril de 2025. Paralelamente, el 18 de febrero de 2025 el Registro Federal publicó ajustes a las importaciones de acero y aluminio, estableciendo un arancel ad valorem adicional del 25% para 167 productos de acero y 123 de aluminio provenientes de Argentina, Australia, Brasil, Canadá, México, Corea del Sur, la Unión Europea, Japón, el Reino Unido y Ucrania, con vigencia a partir del 12 de marzo de 2025 (Executive Office of the President, 2025a y 2025b). Además, el 26 de marzo de 2025 Trump firmó una proclamación para aplicar un arancel del 25% a las importaciones de automóviles a partir del 3 de abril de 2025, y a las autopartes a más tardar el 3 de mayo de 2025. Para los automóviles que califican para aranceles preferenciales bajo el T-MEC, los importadores pueden presentar documentación al Secretario de Comercio que certifique el contenido estadounidense en cada modelo exportado a EE.UU. (The White House, 2025b).

La política arancelaria actual está configurando dos procesos contrastantes en la región. Por un lado, el neoproteccionismo estadounidense, basado en la revitalización de la política industrial y arancelaria, que busca impulsar el retorno de la IED y aumentar la inversión nacional, fenómenos conocidos como reshoring y onshoring respectivamente. Por otro lado, la cercanía geográfica con EE.UU. favorece la llegada de inversión asiática a México con el objetivo de eludir los aranceles y aprovechar las ventajas del T-MEC en un proceso denominado relocalización o nearshoring. Sin embargo, la imposición de aranceles, que de facto cancelaría el T-MEC, genera incertidumbre, paraliza proyectos de inversión y debilita el potencial del nearshoring.

Este artículo persigue dos objetivos principales: primero, presentar una revisión concisa de la literatura teórica y empírica reciente sobre los efectos económicos de los aranceles en la producción global fragmentada; segundo, analizar los efectos inmediatos de un arancel del 25% sobre las exportaciones mexicanas a EE.U.U. en términos de precios, competitividad, inversión y empleo. Además de esta introducción, el artículo se estructura en cuatro secciones más. La primera sección resume los principales hallazgos de la literatura teórica y empírica sobre el impacto de las políticas proteccionistas en el comercio, precios y competitividad. La segunda sección evalúa los impactos a nivel de producto y valor unitario de exportación, utilizando la clasificación a 10 dígitos del Sistema Armonizado (SA), e incluye un análisis comparativo de la competitividad de las exportaciones mexicanas frente a otros proveedores en EE.UU. La tercera sección se centra en los efectos potenciales sobre la inversión y el empleo en México, mediante un análisis estadístico a nivel de rama y de los anuncios de inversión nearshoring de la Secretaría de Economía de México. La cuarta sección presenta las conclusiones y recomendaciones de política pública.

2. REVISIÓN DE BIBLIOGRAFÍA

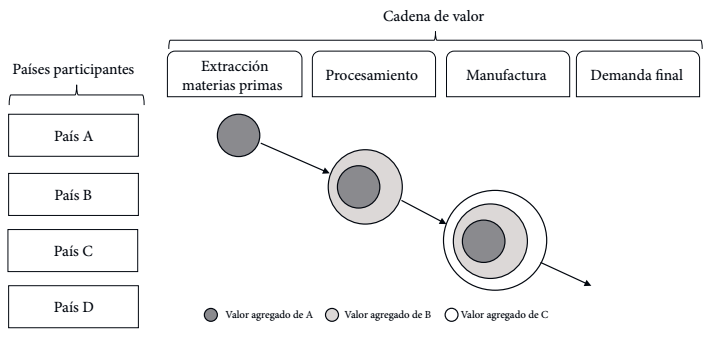

Desde la década de 1980 las empresas transnacionales de países desarrollados iniciaron la fragmentación espacial de la producción global, dando origen a complejas redes productivas interconectadas. Este fenómeno, característico de la globalización económica, se analiza mediante marcos basados en cadenas y redes. Tras la crisis financiera global de 2008-2009 se observó un estancamiento en la métrica de la globalización, con una tendencia hacia la regionalización de cadenas de valor (reshoring, onshoring y nearshoring). En este contexto de producción globalizada, los aranceles no sólo afectan a socios comerciales directos, sino que generan impactos indirectos a través de las interconexiones entre países e industrias. A continuación, se presenta una revisión sinóptica de la teoría y los marcos analíticos sobre el impacto de los aranceles en la economía globalizada, seguida de un análisis de la bibliografía empírica reciente.

a) Teorías y marcos analíticos

La discusión teórica y conceptual sobre los efectos de los aranceles en la economía globalizada se centra en conceptos clave como la especialización vertical, el valor agregado de exportación y las cadenas de suministro. Yi (2003) argumenta que la explicación tradicional del crecimiento del comercio mundial entre 1962 y 1999, basada en la reducción de barreras monetarias, es insuficiente. Desde esta perspectiva convencional, la disminución de aranceles reduce el costo relativo de los productos importados, impulsando el comercio. Sin embargo, Yi plantea dos preguntas empíricas: la discrepancia entre la modesta reducción arancelaria y el significativo aumento del comercio entre 1960 y 1980, y la no linealidad de la respuesta comercial a los aranceles, que se ha intensificado desde mediados de la década de 1980. Por ejemplo, la elasticidad del comercio a los aranceles fue de 7 entre 1962 y 1985, y de 50 entre 1986 y 1999.

Para responder a las interrogantes, Yi (2003) recurre al concepto de especialización vertical para dar cuenta de una característica del comercio internacional desde la década de 1980: la especialización de los países en determinadas etapas de la cadena de producción de una mercancía. La especialización vertical opera como un mecanismo de propagación que magnifica el efecto de las reducciones arancelarias sobre el comercio.

En el modelo ricardiano de Yi (2003), los bienes intermedios (en proceso) cruzan múltiples fronteras internacionales durante su producción; cada cruce fronterizo implica un arancel. Por lo tanto, las reducciones arancelarias globales magnifican la disminución del costo de producción de estos bienes en el extranjero, lo que impulsa significativamente el comercio (véase el diagrama 1). Debido a estas reducciones, la especialización vertical se vuelve eficiente, incluso para bienes anteriormente producidos íntegramente en un solo país, generando un crecimiento comercial adicional y no lineal. En resumen, el comercio de bienes especializados verticalmente (margen extensivo) supera al de bienes regulares (margen intensivo), y el crecimiento comercial general excede las predicciones de los modelos estándar. Yi identifica otros mecanismos propagadores, como la reducción de los costos de transporte y la firma de tratados de libre comercio.

Blanchard, Bown y Johnson (2016) analizan, a partir de un modelo de política comercial basado en los términos de intercambio con economía política, de qué manera las cadenas de suministro transfronterizas modifican los incentivos de los países para imponer aranceles a las importaciones. En el modelo, los bienes finales se producen combinando el valor agregado nacional y extranjero. El modelo se usa para caracterizar cómo los objetivos del gobierno sobre los aranceles a los bienes finales dependen de la nacionalidad del contenido de valor agregado incorporado en los bienes finales nacionales y extranjeros. Sus predicciones son las siguientes: 1) cuando el contenido nacional de bienes finales extranjeros es alto, un país tiene menos incentivos para manipular sus términos de intercambio (bienes finales), lo que lleva a aranceles de importación más bajos; 2) cuando el contenido extranjero en los productos finales nacionales es elevado, algunos de los beneficios de la protección se transfieren a los proveedores extranjeros en la cadena, tal mecanismo reduce aún más las tarifas óptimas (i.e., los aranceles que maximizan el beneficio del país).

Dong y Kouvelis (2019) presentan un marco analítico basado en las cadenas globales de suministro para comprender las decisiones que toman las empresas en respuesta a los aranceles. Entre sus principales conclusiones destacan: 1) la incertidumbre arancelaria puede afectar múltiples etapas de una cadena de suministro; 2) existe una interdependencia entre productos, pues el impacto de las tarifas en una categoría específica de producto puede ser muy diferente para una empresa monoproducto y una multiproducto, esta última tiene la flexibilidad de ajustar las decisiones de producción y venta de sus productos; 3) las bajas barreras comerciales han abierto los mercados mundiales a muchas empresas y han fomentado la competencia en casi todos los sectores y en casi todas las etapas de la cadena, con ello, los competidores se aprovecharán cuando los oponentes se vuelvan vulnerables (en costos) al atender un mercado; 4) las cadenas de suministro están descentralizadas, no es raro que una empresa posea y opere sólo una etapa de la cadena de valor; cuando un arancel afecta a sus proveedores de las etapas iniciales o a sus clientes de las etapas finales, sus socios en la cadena de suministro adoptarán respuestas estratégicas para optimizar sus propios intereses; 5) aunque parezca que los aranceles sólo afectan a una sola parte de la cadena de suministro, sus efectos se sienten en todas las empresas involucradas.

b) Bibliografía empírica

Debaere y Mostashari (2010) cuantifican la contribución de las liberalizaciones arancelarias a la gama de bienes que los países exportan a E.E.U.U. Sus resultados muestran que los aranceles tienden a tener un impacto estadísticamente significativo pero pequeño: en el mejor de los casos, el 5% y 12% del margen extensivo entre los periodos 1989-1999 y 1996-2006, respectivamente, se explica por las reducciones arancelarias. También observan que el margen extensivo del comercio ha aumentado significativamente entre 1989 y 1999 en todos los países, y no exclusivamente para México y Canadá, que tienen un tratado de libre comercio con EE.UU.

Cheong, Kwak y Tang (2018) muestran que los acuerdos comerciales preferenciales, en general, aumentan tanto el margen extensivo como el margen intensivo entre los países miembros, y tanto las barreras arancelarias como las no arancelarias (BNA) contribuyen a dichos aumentos. Encuentran que el margen intensivo responde a los cambios arancelarios más rápidamente que a los cambios no arancelarios, y su respuesta a los cambios no arancelarios es más rápida en el marco de los tratados de libre comercio que en el de las uniones aduaneras.

Ghodsi y Stehrer (2022) investigan los impactos de las BNA en el comercio aplicando un modelo de gravedad estructural sobre el valor agregado y las exportaciones brutas durante 2000-2014. Sus resultados indican que los aranceles tienen un impacto mayor en las exportaciones que las BNA. Los aranceles que enfrenta un exportador reducen el nivel de importaciones. Los aranceles que un país impone también disminuyen el nivel de exportaciones debido a una reducción en la competitividad de las industrias, lo que resulta en menores exportaciones. Los aranceles acumulados a lo largo de las cadenas tienen un impacto positivo en el valor agregado de las exportaciones; el impacto es más fuerte en las exportaciones brutas, indicando el efecto de costo en cascada de los aranceles en el valor bruto de los productos finales.

A partir de una muestra de 151 países (34 avanzados y 117 en desarrollo) durante el periodo 1963-2014, Furceri et al. (2020) concluyen que un aumento de una desviación estándar en el arancel (que corresponde a 3.6 puntos porcentuales) conduce a una disminución del 0.4% de la producción cinco años después. La caída en la producción se relaciona con una menor eficiencia en el uso de la mano de obra en todos los sectores, una apreciación del tipo de cambio real que obstaculiza la competitividad, mayores costos de insumos importados que aumentan los costos de producción y efectos intertemporales a medida que los aranceles anticipados adelantan el consumo y la producción.

Como señalan Amiti, Redding y Weinstein (2019), los aranceles impuestos en 2018 por E.E.U.U. a productos chinos proporcionan un experimento natural para evaluar los efectos de las políticas comerciales. En este sentido, Zachary et al. (2024) concluyen a partir de una revisión de bibliografía empírica que, dada la naturaleza compleja e interconectada de la economía actual, los aranceles de 2018 imponen costos significativos a los consumidores y fabricantes estadounidenses; los aranceles aumentan los costos en 51 mil millones de dólares (mdd) anuales y los soportan principalmente los consumidores y las empresas estadounidenses. En el mismo sentido y desde un enfoque de cadenas de suministro, Grossman, Helpman y Redding (2024) encuentran una pérdida general de bienestar del 0.12% del PIB de EE.UU., con contribuciones sustanciales de los cambios en el abastecimiento de insumos y los costos de búsqueda.

Zachary et al. (2024) examinan los impactos de la guerra comercial de 2018 entre EE.UU. y China en 691 empresas de las industrias que los aranceles estadounidenses pretendían proteger (acero, semiconductores, equipo agrícola y química), así como en sus socios de la cadena de suministro. Los resultados demuestran que la medida tuvo un impacto negativo general en el valor de las empresas, lo que llevó a una disminución del valor de los productores nacionales dentro de las industrias protegidas y a efectos financieros mixtos en las empresas de sus industrias proveedoras y clientes.

Partiendo de información a 10 dígitos del Sistema Armonizado, Amiti, Redding y Weinstein (2019) analizan los impactos de los aranceles aplicados durante la primera administración de Trump. Muestran que el costo de la política proteccionista recayó en los consumidores finales y las empresas importadoras en EE.UU. Encuentran una reducción real del ingreso nacional de 13 800 mdd de comercio por mes (2 400 mdd de exportaciones y 11 400 mdd de importaciones).

Respecto a los impactos en el comercio, la OMC (2024) concluye que las tensiones comerciales EE.UU.-China están generando un desacoplamiento entre ambas economías. Blanga-Gubbay y Rubínová (2024) muestran que México y Vietnam se han posicionado como economías de enlace en la reestructuración de las cadenas de suministro mundiales que abastecen al mercado estadounidense. De hecho, según estimaciones propias, entre 2018 y 2024 la participación de China en el déficit comercial de EE.UU. retrocedió en 23.5 puntos porcentuales, mientras que la participación relativa de Vietnam y México aumentó en 11 puntos porcentuales, en 2024 estos países igualaron de manera conjunta la participación de China en el déficit comercial de E.E.U.U. (U.S. Census Bureau, 2025).

Por otro lado, desde 2023 México figuró como el socio principal de E.E.U.U., desplazando a China al tercer lugar (U.S. Census Bureau, 2025). Es interesante destacar que la triangulación del comercio EE.UU.-China a través de México y Vietnam se da en el contexto de una fuerte caída de la tasa arancelaria aplicada a productos desde Vietnam vis a vis un aumento de las tarifas para productos chinos. Hasta 2024, el arancel efectivo a China fue de 10.7%, desde un nivel de 2.7% en 2017; para Vietnam fue de 3.9%, desde un nivel de 8% en 2017 (U.S. Census Bureau, 2025).

Cigna et al. (2022) miden el impacto de los aranceles de EE.UU a importaciones chinas sobre la desviación del comercio a corto plazo hacia terceros países para el periodo 2016-2019, sus resultados muestran: 1) un fuerte efecto negativo directo de los aranceles sobre las importaciones de China; 2) no encuentran evidencia de efectos significativos de desviación del comercio hacia terceros países. Las razones de esta falta de efectos de desviación del comercio podrían estar vinculadas con las propiedades de los productos afectados, el poder de mercado de los productores chinos, los efectos indirectos a lo largo de las cadenas de valor y los efectos de sustitución interna. La temporalidad que manejan los autores también puede contribuir a la débil evidencia pues, como muestra Blanga-Gubbay y Rubínová (2024), el comercio bilateral E.E.U.U.-China creció hasta 2022.

En suma, la bibliografía teórica: 1) introduce la especialización vertical como factor clave para explicar el impacto amplificado de los aranceles en el comercio global; 2) analiza cómo las cadenas de suministro transfronterizas modifican los incentivos arancelarios de los países, destacando la influencia del valor agregado en las decisiones políticas; 3) examina las respuestas empresariales a los aranceles, subrayando la interdependencia de las cadenas de suministro y la propagación de los efectos arancelarios a lo largo de las mismas. Por otro lado, la evidencia empírica muestra que los aranceles tienen efectos significativos, aunque variables, en el comercio internacional. Las reducciones arancelarias impulsan el comercio, pero no son la única vía, v.gr., los acuerdos comerciales preferenciales aumentan tanto el margen extensivo como el intensivo. Los aranceles impuestos por E.E.U.U. generan costos para consumidores y empresas, reconfiguran las cadenas de suministro, generan desviaciones de comercio y pueden disminuir el bienestar general.

A partir de las conclusiones de la literatura revisada, la sección 3 de este estudio simula los impactos a corto plazo sobre el comercio con E.E.U.U., resultantes de la aplicación de un arancel ad valorem generalizado del 25% a los productos exportados desde México. Para ello, se estimaron los valores unitarios de exportación (con y sin arancel) y se identificaron a las principales entidades federativas especializadas en el comercio de los productos impactados. Adicionalmente, el análisis se complementó con una evaluación de la competitividad de la región y efectos potenciales en inversión y empleo en México. Este enfoque permite un análisis complementario a los métodos insumo-producto predominantes en la literatura, en términos de granularidad y especificidad, facilitando el diseño de políticas a nivel territorial para contrarrestar el proteccionismo económico estadounidense.

3. ANÁLISIS A NIVEL DE PRODUCTO Y VALOR UNITARIO DE EXPORTACIÓN

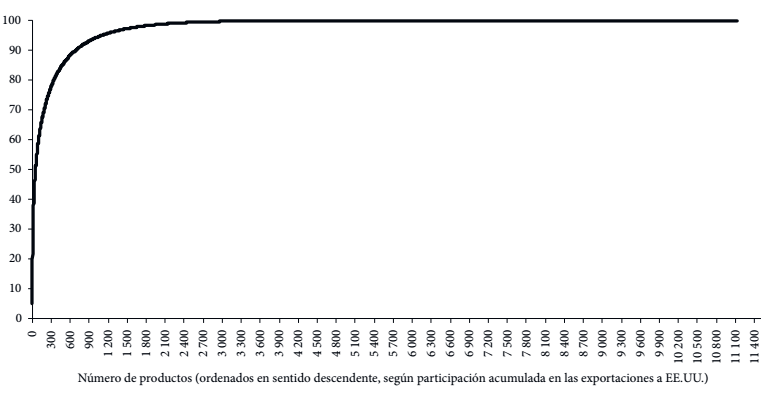

El análisis del impacto arancelario se realiza a nivel de producto, específicamente por fracción arancelaria. En el contexto de América del Norte, esta evaluación se efectúa a diez dígitos del Sistema Armonizado, lo que permite examinar el comercio de más de 11 000 productos detallados, desde aguacates hasta semiconductores. El Instituto Nacional de Estadística y Geografía (INEGI) identifica 11 137 tipos específicos de productos clasificados con base en el Sistema Armonizado, que son objeto de comercio de México con el mundo. La información completa más actualizada es de 2023. En ese año México exportó en esos productos 541 986 mdd e importó 540 026 mdd.2 Las exportaciones a E.E.U.U. representaron el 84% del total y las importaciones el 43.2% del total. Mientras que con China (segundo socio comercial en importancia desde 2003), las exportaciones representaron el 1.5%, las importaciones el 20.7% y la relación importación a exportación fue de 13 a 1.

Centrando la atención en el comercio con el socio principal, apenas 343 productos (3.1% de los productos) explican el 80% del comercio de mercancías con EE.UU., v. gr., en 2023 fueron responsables de 363 441 mdd de exportación. La implicación inmediata es que el arancel generalizado ad valorem sería absorbido en un 80% por el 3% de los productos exportados a EE.UU. (véase la Gráfica 1). Pero como se abordó en la sección anterior, en el marco de la producción globalizada y la integración vertical que le es inherente, la fabricación de mercancías finales involucra el comercio de múltiples mercancías en proceso, i.e., una mercancía puede cruzar varias veces las fronteras antes de su realización como demanda final, por lo que un arancel impacta de manera más que proporcional sobre los costos de producción del exterior y trastoca el funcionamiento de las cadenas productivas regionales.

Fuente: elaboración propia con base en el INEGI (2025a).

Gráfica 1 México: valor de los productos exportados a EE.UU., 2023 (participación acumulada en la exportación total a EE.UU.)

Es interesante destacar que el 91% de la exportación y el 36.4% de la importación en esos productos se realiza con E.E.U.U. Entre tanto, el 0.6% de la exportación y el 22.4% de la importación en esos productos se realiza con China.

El Cuadro 1 reporta, para un grupo de productos específicos que forman parte de los 343 productos más impactados por el arancel, los incrementos en precios que, en el corto plazo, pagarían los consumidores finales en E.E.U.U. por el arancel, en un escenario donde el costo del arancel se carga completamente al consumidor final. Para ello, con base en el INEGI (2025a) se obtuvieron los valores unitarios de exportación a E.E.U.U. a nivel de producto (10 dígitos del Sistema Armonizado), dividiendo el valor de la exportación en dólares sobre las cantidades. Los valores unitarios se calculan antes de que se apliquen los aranceles, por ello, si multiplicamos estos valores unitarios por el arancel ad valorem generalizado de 25% se arriba a los precios de exportación a E.E.U.U. producto por producto con aranceles incluidos. La información se complementa con el Cuadro 2, que presenta un análisis de competitividad de las exportaciones mexicanas en EE.UU. para un grupo de productos, comparando los precios unitarios de exportación de México respecto a países competidores en esos productos, así como efectos a nivel de las entidades federativas según su participación en la producción de las mercancías seleccionadas.

Cuadro 1 Ejemplos de productos que se verían afectados por el arancel de 25% a las exportaciones mexicanas dirigidas a EE.UU. (estimación con base en datos de 2023)

| Código Sistema Armonizado | Descripción del producto | Participación en exportación (porcentaje) | Lugar que ocupa en la exportación | Valor unitario de exportación (dólares) | Arancel recaudado (dólares) |

|---|---|---|---|---|---|

| 702000304 | Tomate saladette (kg) | 0.3 | 43 | 1.5 | 0.4 |

| 709609901 | Chile “Bell” (kg) | 0.2 | 88 | 1.5 | 0.4 |

| 804400100 | Aguacate (kg) | 0.6 | 26 | 2.4 | 0.6 |

| 1905310100 | Galletas dulces (kg) | 0.3 | 59 | 2.7 | 0.7 |

| 2203000100 | Cerveza de malta (litro) | 1.2 | 10 | 1.5 | 0.4 |

| 2208900301 | Tequila (litro) | 0.7 | 22 | 12.5 | 3.1 |

| 7106910100 | Plata en bruto (kg) | 0.5 | 30 | 848 | 212 |

| 8408200100 | Motores de los tipos utilizados para la propulsión de vehículos del capítulo 87 (pza.) | 0.3 | 47 | 6 612 | 1 653 |

| 8471500100 | Unidades de proceso (pza.) | 4.1 | 2 | 2 398 | 600 |

| 8517621799 | Los demás aparatos para la recepción, conversión, emisión y transmisión o regeneración de voz (pza.) | 1.3 | 9 | 143 | 36 |

| 8528720600 | Con pantalla plana, incluso las reconocibles como diseñadas para automóviles (pza.) | 2.1 | 7 | 337 | 84 |

| 8544309901 | Arneses reconocibles como diseñados exclusivamente para uso automotriz (kg) | 2.3 | 6 | 23 | 5.7 |

| 8701219900 | Los demás tractores de carretera para semirremolques con motor de émbolo (pistón), de encendido por compresión (diésel o semi-diésel) (pza.) | 2.6 | 4 | 107 022 | 26 756 |

| 8703229900 | Los demás automóviles de turismo y demás diseñados principalmente para el transporte de personas, incluidos los del tipo familiar y los de carreras, de cilindrada superior a 1 000 cm³ pero inferior o igual a 1 500 cm³ (pza.) | 2.5 | 5 | 22 210 | 5 552 |

| 8703239900 | Los demás automóviles de turismo y demás diseñados principalmente para el transporte de personas, incluidos los del tipo familiar y los de carreras, cilindrada superior a 1 500 cm³ pero inferior o igual a 3 000 cm³ (pza.) | 5 | 1 | 21 878 | 5 469 |

| 8704319901 | Los demás vehículos para transporte de mercancías, de peso total con carga máxima superior a 2 721 kg, pero inferior o igual a 4 536 kg (pza. | 3.2 | 3 | 29 512 | 7 378 |

| 8704319999 | Los demás vehículos para transporte de mercancías (pza.) | 1.8 | 8 | 23 740 | 5 935 |

| 8708299999 | Las demás partes y accesorios de carrocería (incluidas las de cabina) (pza.) | 1 | 13 | 7 | 1.8 |

| 8708309901 | Mecanismos de frenos de disco o sus partes componentes (pza.) | 0.6 | 24 | 18.9 | 4.7 |

| 8708400300 | Cajas de velocidades automáticas (pza.) | 0.6 | 27 | 1 811 | 453 |

| 8708999999 | Las demás partes y accesorios de vehículos automóviles de las partidas 87.01 a 87.05 (pza.) | 1 | 16 | 12.9 | 3.2 |

| 8716399904 | Remolques y semirremolques tipo cajas cerradas, incluso refrigeradas (pza.) | 0.6 | 23 | 34 677 | 8 669 |

| 9018909999 | Los demás instrumentos y aparatos de medicina, cirugía, odontología o veterinaria (kg) | 1 | 15 | 27.1 | 6.8 |

Fuente: elaboración propia con base en el INEGI (2025a).

Cuadro 2 México: ejemplos de productos que se verían afectados por el arancel de 25% impuesto a las exportaciones a EE.UU.

| Producto | Mundoa/ | Estados Unidosb/ | Méxicoc/ | ||

|---|---|---|---|---|---|

| Principales exportadores (2023) | Principales importadores (2023) | Principales exportadores (2024) | Precio unitario de exportación (2024, dólares por unidad) | Principales estados exportadores (2023) | |

| Aguacate (kg) | México (40.9), Perú (15.8), Países Bajos (8.1), España (5.1), Israel (4.1). | Estados Unidos (37.8), Países Bajos (12.4), Francia (7.3), España (6.2), Alemania (4.0). | México (91.8), Perú (4.7), Chile (0.6). | México (3.2, con arancel: 4), Perú (2.6), Chile (3.6). | Michoacán (90.3) Jalisco (6.9), Ciudad de México (1.8), Nayarit (0.5), Estado de México (0.3). |

| Tomate (kg) | México (26.8), Países Bajos (14.9), Marruecos (13.9), España (12.4) y Turquía (5.4). | Estados Unidos (28.9), Alemania (14.9), Francia (9.7), Reino Unido (6.3), Países Bajos (4). | México (99.5), Canadá (0.5). | México (1.19, con arancel: 1.49), Canadá (1.18). | Sinaloa (37.3), Jalisco (10.2), Sonara (10.1), Baja California (8.6), Guanajuato (6.4). |

| Tequila (pfl) | México (33.9), Francia (8.3), Italia (7.9), Alemania (5.3), China (5). | Estados Unidos (41.2), Alemania (5.4), Reino Unido (3.9), Canadá (2.8), Francia (2.6). | México (100). | México (24.31, con arancel: 30.39). | Jalisco (71.7), Ciudad de México (22), Estado de México (1.9), Oaxaca (1.7) y Aguascalientes (0.9). |

| Cerveza de malta (litro) | México (35.4), Países Bajos (12.4), Bélgica (10.8), Alemania (6.7), Irlanda (2.7). | Estados Unidos (39.6), Francia (6.7), Italia (4.2), Países Bajos (3.4), Reino Unido (3.1). | México (81.3), Países Bajos (12.1), Bélgica (0.7), Alemania (0.7), Italia (0.7). | México (1.62, con arancel: 2.03), Países Bajos (1.75), Bélgica /2.91), Alemania (1.45), Italia (1.08). | Nuevo León (68.4), Aguascalientes (30.8), Baja California (0.3), Jalisco (0.2), Michoacán (0.1). |

| Arneses diseñados exclusivamente para la industria automotriz (kg) | México (21.3), Marruecos (8.5), Vietnam (6.5), China (5.9) y Filipinas (5.8). | Estados Unidos (27.3), Alemania (11.5), Japón (10.8), España (5.2), México (4.2). | México (68.7), Filipinas (5.4), Vietnam (5.1), China (1.9), Francia (0.9). | México (20.17, con arancel: 25.21), Filipinas (9.98), Vietnam (20.65), China (6.48). | Chihuahua (42.9), Nuevo León (16.3), Coahuila (9.6), Sonora (6.5), Guanajuato (4.9). |

| Con pantalla plana, incluso los reconocibles como diseñadas para automóvil (pza.) | México (26.2), China (22.3), Polonia (8.7), Vietnam (7.1) y Eslovaquia (7). | Estados Unidos (28.9), Alemania (5.3), Reino Unido (4.2), Japón (3.9), Francia (3.0). | México (86.1), Vietnam (7.2), China (5.2), Corea del Sur (0.6). | México (391.64, con arancel: 489.55), Vietnam (212.65), China (201.95). | Baja California (73.7), Tamaulipas (21.4), Estado de México (2.8), Chihuahua (1.4), Sonora (0.6). |

| Mecanismos de frenos de disco o sus componentes (pza.) | China (19.6), Alemania (14.3), México (10.2), Estados Unidos (7.5), Italia (7.0). | Estados Unidos (19.6), Alemania (11.7), México (7.7), Canadá (4.3), Polonia (4.0). | México (63.0), China (10.7), Corea del Sur (5.4), Japón (4.9), Canadá (3.5). | México (22.13, con arancel: 27.66), China (4.22), Corea del Sur (5.0), Japón (1.69), Alemania (2.77). | Querétaro (26.6), Nuevo León (16.3), Tamaulipas (8.4), Guanajuato (8.4), Aguascalientes (7.7). |

| Cajas de velocidades automáticas (pza.) | Alemania (24.2), Japón (16.9), Estados Unidos (11.9), México (7.6), Corea del Sur (5.2). | Estados Unidos (16.8), China (11.1), Alemania (9.7), México (9.2), Canadá (3.9). | Japón (33.8), Alemania (31.5), México (22.6), Corea del Sur (9.0), Canadá (1). | Japón (1 857.94), Alemania (2 261.79), México (1 466.29, con arancel: 1 832.87), Corea del Sur (966.82), Canadá (1 871.27). | Ciudad de México (49.9), Aguascalientes (15.7), Puebla (6.2), Guanajuato (6.0), San Luis Potosí (5.2). |

| Los demás automóviles de turismo, incluidos familiar y de carreras, cilindrada > a 1 500 cm³ ≤ a 3 000 cm³ (pza.) | Alemania (19.2), Japón (16.3), México (12.2), Estados Unidos (8.3), Canadá (6.7). | Estados Unidos (35.8), China (9.7), Canadá (5.5), Alemania (4.4), Emiratos Árabes Unidos (3.8). | México (31.1), Canadá (15.9%), Japón (15.1), Corea del Sur (12.5), Alemania (12). | México (21 698.6 $/pza. con arancel: 27 122.57), Canadá (26.97), Japón (23 168.59), Corea del Sur (20 739.01), Alemania (41.00). | Ciudad de México (41.6), Puebla (27.8), Jalisco (14.1), Nuevo León (13.7), Estado de México (2.80). |

| Remolques y semirremolques tipo cajas cerradas (pza.) | México (24.9), Alemania (22.3), Estados Unidos (11.5), China (6.8), Polonia (5.0). | Estados Unidos (27.2), Canadá (9.2), Polonia (4.7), Alemania (4.0), Países Bajos (3.6). | México (96.5), Canadá (3.5). | México (31 310.4, con arancel: 39 137.92), Canadá (42 148.46). | Baja California (66.3), Nuevo León (16.1), Chihuahua (8.7), Guanajuato (2.8), Coahuila (2.0). |

Nota: entre paréntesis se presenta la participación porcentual.

Fuente: elaboración propia con base en: a/ información a seis dígitos del Sistema Armonizado, Observatorio de la Complejidad Económica de la OCDE (2025); b/ información a 10 dígitos del Sistema Armonizado (a este nivel de desagregación, la fracción arancelaria, se calculan los aranceles), U.S. Census Bureau (2025); c/ información a seis dígitos del Sistema Armonizado, Secretaría de Economía (2025a).

En el grupo de frutas y verduras, el aguacate ocupó en 2023 la posición 26 en el ranking de productos más exportados a EE.UU. Su precio unitario de exportación a EE.UU. fue de 2.4 dólares por kilo (kg) y pasaría a 3 dólares por el arancel; el tomate saladette (lugar 43) y el chile “Bell” (lugar 88) presentaron un precio unitario de 1.5 dólares por kg respectivamente, su precio subiría a 1.8 dólares (Cuadro 1).

El impacto del arancel a nivel de productos específicos también tiene una manifestación a nivel subnacional y en competitividad internacional (véase el Cuadro 2), v.gr., México es el proveedor mundial de aguacate, en 2023 tuvo una participación relativa de 44.5%, seguido de Perú (13.5%), Países Bajos (9.91%) y Chile (3.6%); E.E.U.U. es el principal importador, con una participación de 43%; EE.UU. es el principal destino de exportación del aguacate mexicano, con una participación de 82%; Michoacán es responsable del 94% de la producción de aguacate. En 2024 la exportación de aguacate mexicano hass a EE.UU. representó el 92%, muy lejos se encuentra Perú (5%), Colombia (3%) y Chile (1%); con ello, el arancel llevaría el precio unitario del aguacate hass de 3.2 a 4 dólares por kg, perdiendo competitividad frente a Perú con un precio de 2.6 dólares y Chile con 3.6 dólares por kg.

En el grupo de bebidas, el tequila (posición 22), que presentó un valor unitario de 12 dólares por litro, elevaría su precio unitario a 3.1 dólares; el precio de la cerveza de malta (lugar 10) pasaría de 1.5 a 1.9 dólares por litro (véase el Cuadro 1). México es el principal proveedor del mundo en estos productos, en 2023 fue el responsable del 40% y del 35% de las exportaciones mundiales de tequila y cerveza respectivamente; EE.UU. fue el principal importador mundial con participaciones relativas de 41% y 40% respectivamente (véase el Cuadro 2).

El caso del tequila es interesante pues, por la denominación de origen, México abastece el 100% de las compras internacionales de EE.UU.; en 2024 el precio de exportación de tequila en envases de no más de 4 litros fue de 24.3 dólares por litros de prueba (pfl, proof liter); con el arancel subiría a 30.4 dólares por pfl. Ante un aumento de precios por unidad, los compradores estadounidenses pueden optar por sustitutos como el whisky, v.gr., actualmente Reino Unido exporta whisky en envases de no más de 4 litros a 25.57 dólares por pfl.

En 2024 México fue el principal proveedor en EE.UU. de cerveza de malta en envases de vidrio de 4 litros, con una participación de 81% y un precio unitario de exportación de 1.62 dólares por litro; con el arancel, el precio pasaría a 2 dólares por litro. Con ello, la industria de la cerveza de México perdería competitividad frente a Países Bajos, con una cuota de mercado de 12.2% y con un precio unitario de exportación a E.E.U.U. de 1.75 dólares por litro.

En la industria de la electrónica automotriz, el producto arneses para la industria automotriz presentó en 2023 una participación en las exportaciones a EE.UU. de 2.3% y ocupó el lugar seis entre los productos más exportados. México es el principal vendedor del mundo, con una participación de 21.3%, muy lejos se encuentran Vietnam (6.5%) y China (5.9%); EE.UU. es el principal comprador, con una participación de 27.3%, siendo México su principal proveedor, con una participación de 68.7%. Con el arancel, el kg de cable exportado desde México pasaría de 20.17 a 25.21 dólares, perdiendo competitividad frente a Filipinas, Vietnam y China. Los estados del norte del país serían los más afectadas: Chihuahua representa el 42.9% de las exportaciones, Nuevo León el 16.3% y Coahuila el 9.6%.

México es el principal exportador mundial y en EE.UU. de pantallas planas para la industria automotriz, su participación en el mercado estadounidense es de 86.1%; Baja California es el principal proveedor, con una participación de 73.7%; con el arancel, las exportaciones desde México pierden competitividad frente a Vietnam y China (véanse los cuadros 1 y 2).

Las camionetas SUV (sport utility vehicle, código 8703239900) son el principal producto exportado a EE.UU., particularmente a través de las subsidiarias de empresas americanas como Ford y General Motors. En 2023 presentó una participación de 5% en el total de exportación a EE.UU. México es el tercer proveedor mundial del producto y el principal proveedor de EE.UU. Con un arancel de 25%, el precio unitario de exportación pasa de 21 699 dólares por unidad a 27 123 dólares, perdiendo competitividad frente a Japón y Corea del Sur. Excluyendo a la Ciudad de México (ciudad de facturación), Puebla y Nuevo León serían las entidades más afectadas.

Alemania y México son los principales exportadores mundiales de remolques/semirremolques tipo cajas cerradas; EE.UU. es el principal comprador y México su principal proveedor, con una participación de 96.5%. Seguramente la ubicación en México (Baja California y Nuevo León explican el 66.3% y el 16.1% de las exportaciones respectivamente) está asociada a los costos de transporte, pues es un producto de gran peso y dimensiones que dificultaría su ubicación en Asia. En este sentido, el efecto será un incremento de precios para las empresas importadoras en EE.UU.

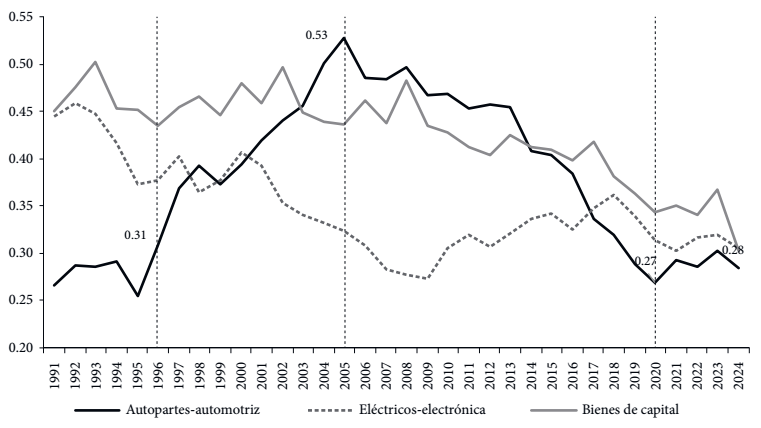

Un análisis de cadenas de valor identifica que, de los 343 productos impactados por el arancel, 200 productos de las cadenas de bienes de capital (capítulo 84), electrónica-eléctricos (capítulo 85) y autopartes-automotriz (capítulo 87), absorberían el 57.7% del arancel. Entre algunas características de este grupo destacan: 1) representan tres quintas partes de las exportaciones totales de México a EE.UU.; 2) nueve de cada diez dólares de exportación en dichos productos se realiza con EE.UU.; 3) apenas el 1.6% de las exportaciones de dichos productos tienen como destino a China, Corea del Sur, Japón, Vietnam y Malasia, mostrando muy bajas posibilidades de diversificación con Asia; 4) EE.UU. y China son los mayores proveedores de México en esos productos, con participaciones de 32% y 24% respectivamente.

Una característica de las tres industrias de exportación más impactadas por un arancel es que presentan una alta integración comercial vertical con E.E.U.U., que se puede aproximar con cargo al comercio intraindustrial. Es cierto que el Tratado de Libre Comercio de América del Norte (TLCAN)-T-MEC favoreció el desarrollo de las cadenas de valor referidas, pero dichas cadenas, y particularmente la de autopartes-automotriz, atraviesan desde 2005 por un proceso de desintegración comercial vertical con EE.UU. (veáse la Gráfica 2). Ello se aprecia nítidamente en el valor que alcanza el índice de comercio intraindustrial de 25% en 1994, hasta duplicar su valor en 2005, desde entonces el índice retrocedió hasta llegar a 27% en 2020, un valor que no se observaba desde 1991; con el T-MEC, el comercio intraindustrial frenó su caída. Una conclusión preliminar apunta a que un arancel ad valorem del 25% contribuiría a profundizar el proceso de desintegración comercial de la región de América del Norte, particularmente en la cadena autopartes y automóviles. Además, dado el alto comercio intraindustrial, el costo del arancel sería absorbido en parte por las propias empresas automotrices americanas que fabrican automóviles en México a través de su red de subsidiarias.

Nota: a/ Se estimó el índice Grubel-Lloyd (IGLL) a partir de información a seis dígitos del Sistema Armonizado: bienes de capital aproximada por el capítulo 84 (498 subpartidas); electrónica-eléctricos aproximada por el capítulo 85 (264 subpartidas); autopartes-automotriz aproximada por el capítulo 87 (76 subpartidas), economía informante: E.E.U.U.

Fuente: elaboración propia con base en Banco Mundial (2025).

Gráfica 2 Índice de comercio intraindustrial E.E.U.U.-México, 1991-2024a/

4. IMPACTOS POTENCIALES EN INVERSIÓN Y EMPLEO

En esta sección se analizan (a nivel estadístico) los posibles efectos de los aranceles en la inversión y el empleo en México. Primero, se argumenta que hasta 2024 no se observa un aumento significativo de la IED relacionado con la relocalización, y que el empleo se genera principalmente en industrias independientes de dicha inversión. Segundo, se discute el incremento en los anuncios de IED por relocalización, los cuales podrían cancelarse debido a la incertidumbre generada por la amenaza de aranceles. Es importante señalar que este análisis constituye una primera aproximación, para complementar estos hallazgos se requerirá la aplicación de técnicas insumo-producto, que permitan un análisis más detallado de las interdependencias sectoriales.

El análisis del Cuadro 3 revela que, en los últimos 30 años, el PIB y la inversión fija bruta (IFB) en México han crecido a un ritmo del 2%, con una ligera ventaja de la IFB, indicando una mayor intensidad de capital. Al examinar la inversión por comprador, se observa que: 1) durante los gobiernos de Vicente Fox y Felipe Calderón, la IFB pública impulsó el crecimiento de la IFB global, pero el PIB se desaceleró; 2) la contribución de la IED al PIB ha sido limitada y decreciente; 3) la inversión privada nacional ha sido el principal motor de la IFB, aumentando su participación en el PIB desde el gobierno de Fox. Agreguemos que, entre 2023 y 2024, el coeficiente de inversión (IFB/PIB) alcanzó máximos relativos, mientras que la IED disminuyó su participación en el PIB. Este contraste sugiere que las expectativas positivas del nearshoring, junto con los decretos de política industrial y comercial de 2023 y 2024, incentivaron la inversión nacional, pero no lograron estimular la IED.

Cuadro 3 México: PIB e IFB por agente demandante, 1993-2024/III (tasas de crecimiento promedio anual, por quinquenio presidencial)a/

| Periodo | PIB | Inversión fija bruta | |||

|---|---|---|---|---|---|

| Total | Nacional | Extranjera (IED) | |||

| Pública | Privada | ||||

| Carlos Salinas de Gortari (1994-1999) | 3.2 | 0.9 [20.8] | -2.4 [2.9] | 1.2 [15.8] | 3.5 [2.1] |

| Vicente Fox Quezada (2001-2005) | 1.6 | 3.2 [20.8] | 9.4 [4.0] | 3.5 [13.7] | -4.8 [3.1] |

| Felipe Calderón Hinojosa (2007-2011) | 0.7 | 2.0 [24.2] | 3.2 [5.3] | 3.3 [16.4] | -7.3 [2.5] |

| Enrique Peña Nieto (2013-2017) | 2.2 | 1.7 [23.8] | -6.7 [3.7] | 5.3 [17.0] | -5.9 [3.0] |

| Andres Manuel López Obrador (2019-2023) | 1 | 3.5 [21.8] | 3.5 [2.5] | 4.7 [16.9] | -5.4 [2.4] |

| 2023 | 3.3 | 16.6 [24.4] | 17.8 [2.8] | 20.3 [19.5] | -10.4 [2.1] |

| 2024/I | 1.4 | 8.7 [24.3] | 8.1 [2.7] | 9.0 [20.1] | 5.1 [1.5] |

| 2024/II | 2.2 | 6.6 [25.3] | -0.4 [2.6] | 8.5 [22.4] | -37.4 [0.3] |

| 2024/III | 1.6 | 1.3 [25.2] | -8.6 [2.7] | 2.6 [22.4] | 7.4 [0.2] |

| 1993-2023 | 2 | 2.3 [22.5] | 1.1 [3.7] | 2.3 [16.2] | 4.5 [2.6] |

Nota: a/ cifras originales en millones de pesos constantes de 2018. Entre corchetes se presenta la participación porcentual en el PIB.

Fuente: elaboración propia con base en el INEGI (2025b) y la Secretaría de Economía (2025b).

Entre 2006 y 2024, la IED acumulada en 85 ramas manufactureras ascendió a 295 287 mdd; 16 ramas con una alta y creciente especialización vertical global (medido por el valor agregado de exportación) concentraron más de 4/5 partes de la IED acumulada y en 2023 explicaron cuatro de cada 10 empleos en la manufactura. Entre 2006-2023, la manufactura generó 1.5 millones de empleos; las 16 ramas generaron 958 503 empleos o el 65% de los nuevos empleos.

Aunque la generación de empleo industrial se explica principalmente por las industrias que no dependen de la IED y cuyo rasgo es una baja y decreciente especialización vertical global (Cuadro 4), los efectos de la IED en el empleo son más altos para ciertas cadenas de valor, v.gr., la cadena autopartes-automotriz es una importante generadora de empleo con más de 1.3 millones de ocupados en 2023, dado que es una cadena sobre la cual recaería el costo del arancel (véase el apartado anterior), es previsible que un descenso del comercio impacte adversamente en la ocupación.

Cuadro 4 México: IED y empleo a nivel de rama manufacturera, 2006-2023

| Ramas | IED acumulada | Empleo | Empleo generado (2006-2023)a/ | Producción manufacturera global (2023)b/ | Valor agregado de exportación (2023)c/ | |||

|---|---|---|---|---|---|---|---|---|

| (2006-2024) | 2006-2023 | |||||||

| (mdd) | (%) | (número) | (%) | (número) | (%) | (%) | (%) | |

| Total manufactura (85 ramas) | 295 287 | 100 | 7 141 593 | 100 | 1 479 804 | 100 | 38.64 [149.4] | 36.58 [106.4] |

| Primeras 16 ramas: | 238 239 | 80.68 | 2 838 232 | 39.74 | 958 503 | 64.77 | 53.80 [132.3] | 39.75 [112.2] |

| Bebidas | 49 809 | 16.87 | 221 010 | 3.09 | 12 890 | 0.87 | 15.16 [126.7] | 88.95 [174.2] |

| Automóviles y camiones | 47 096 | 15.95 | 136 764 | 1.92 | 75 543 | 5.1 | 71.01 [106.5] | 52.38 [115.5] |

| Autopartes | 38 115 | 12.91 | 1 187 450 | 16.63 | 527 498 | 35.65 | 69.15 [108.4] | 34.83 [110.5] |

| Básica del hierro y del acero | 16 700 | 5.66 | 15 303 | 0.21 | 6 732 | 0.45 | 9.84 [160.0] | 32.90 [109.4] |

| Productos farmacéuticos | 14 026 | 4.75 | 87 577 | 1.23 | -6 116 | -0.41 | 17.81 [137.3] | 64.18 [96.9] |

| Componentes electrónicos | 9 609 | 3.25 | 243 659 | 3.41 | 75 611 | 5.11 | 74.07 [111.0] | 15.90 [86.0] |

| Jabones, limpiadores, tocador | 9 318 | 3.16 | 63 590 | 0.89 | 5 192 | 0.35 | 4.74 [126.7] | 53.60 [82.3] |

| Productos de plástico | 8 505 | 2.88 | 375 661 | 5.26 | 118 630 | 8.02 | 20.33 [141.3] | 30.41 [123.8] |

| Equipo de generación/distribución energía eléctrica | 7 608 | 2.58 | 95 212 | 1.33 | 22 874 | 1.55 | 46.90 [85.5] | 36.61 [122.1] |

| Productos químicos básicos | 7 131 | 2.41 | 39 254 | 0.55 | -18 463 | -1.25 | 4.00 [65.7] | 85.41 [230.4] |

| Equipo de aire acondicionado, calefacción, refrigeración | 6 478 | 2.19 | 70 397 | 0.99 | 41 986 | 2.84 | 59.27 [138.5] | 48.06 [64.7] |

| Azúcares, chocolates, dulces | 5 757 | 1.95 | 101 473 | 1.42 | 12 206 | 0.82 | 9.46 [167.9] | 31.70 [81.2] |

| Productos de hule | 5 408 | 1.83 | 77 210 | 1.08 | 27 878 | 1.88 | 34.32 [162.6] | 37.66 [101.7] |

| Instrumentos de medición, control, navegación | 4 497 | 1.52 | 27 590 | 0.39 | 11 287 | 0.76 | 61.34 [98.2] | 29.03 [91.2] |

| Vidrio y productos de vidrio | 4 304 | 1.46 | 50 658 | 0.71 | 10 303 | 0.7 | 19.63 [141.3] | 47.35 [82.4] |

| Equipo aeroespacial | 3 880 | 1.31 | 45 424 | 0.64 | 34 453 | 2.33 | 102.95 [149.8] | 29.92 [86.2] |

| Resto (69 ramas) | 57 048 | 19.32 | 4 303 361 | 60.26 | 521 300 | 35.23 | 26.62 [148.6] | 31.50 [95.2] |

| Cadena hilo-textil-confección (6 ramas) | 1 826 | 0.62 | 420 209 | 5.88 | -125 333 | -8.47 | 21.09 [74.34] | 52.62 [150.16] |

Notas: a/ empleo en 2023 menos empleo en 2006; b/ en porcentaje de la producción total; c/ en porcentaje de la producción manufacturera global. Entre corchetes se presenta el valor del indicador en 2023 expresado como índice 2006 = 100.

Fuente: elaboración propia con base en la Secretaría de Economía (2025b); los Censos Económicos 2024 del INEGI (2025c) y el Valor Agregado de Exportación de la Manufactura Global del INEGI (2025d).

Frente al retroceso de la IED, la economía mexicana presenta un boom de anuncios de inversión por nearshoring. Entre enero de 2023 y septiembre de 2024, la Secretaría de Economía (2025a) ha identificado 587 anuncios de IED para México por un monto de 175 447 mdd. De la inversión anunciada: 1) el 42% tiene como país de origen a EE.UU., 10% a empresas chinas y 7% proviene de Alemania; 2) uno de cada dos dólares anunciados se dirige a las manufacturas (particularmente a las industrias de alta especialización vertical global).

En el marco referido, la amenaza de arancel, al elevar el factor incertidumbre e impactar negativamente en las exportaciones, puede contribuir a la cancelación de algunos proyectos de IED en las manufacturas, debilitando el nearshoring. Pues se ha demostrado que la motivación principal de la IED manufacturera en México es la búsqueda del mercado estadounidense, en otras palabras, el acelerador de la IED no es la demanda interna, son las exportaciones a E.E.U.U. En el largo plazo, una reducción en el coeficiente de exportación manufacturera (aproximado por las exportaciones sobre ventas totales) de un 10% (donde el coeficiente de exportación pasa de 40% a 36%), reduciría la IED en el sector entre un 5.9% y 6.3% (Ortiz Velásquez, 2022). Un seguimiento del autor a los diferentes comunicados de la Presidencia de la República, permite concluir que, en el contexto de las amenazas de aranceles, únicamente nueve empresas globales buscadoras de mercado interno -Amazon, Mercado Libre y Netflix (del e-commerce y entretenimiento), Santander, Home Depot y Walmart (de servicios financieros y comercio minorista), Nestlé y Medline (de manufacturas) y Sempra Infraestructura (de energía)- han ratificado anuncios de inversión por un monto acumulado de 27 868 mdd, en otras palabras, apenas se ha confirmado el 13.2% del total de IED anunciada por relocalización.

5. CONCLUSIONES

La literatura teórica y conceptual revisada muestra grosso modo que los aranceles en una economía globalizada tienen impactos complejos y amplificados debido a la especialización vertical y las cadenas de suministro transfronterizas. Las decisiones arancelarias de los países y las respuestas estratégicas de las empresas están intrínsecamente ligadas; asimismo, la incertidumbre arancelaria puede generar inestabilidad en las cadenas de suministro.

La metodología que se siguió para estimar impactos del arancel ad valorem a nivel de fracción es complementaria a los enfoques insumo-producto, en términos de que permite un análisis específico producto por producto de los efectos en precios unitarios de exportación, competitividad regional y especialización de las entidades federativas. La conclusión es que la amenaza de un arancel generalizado ad valorem de 25%, en el corto plazo, sería soportada por las empresas importadoras y los consumidores finales en EE.UU., quienes verían aumentos en precios y pérdida de competitividad frente a terceros países como Vietnam. Resultarían afectadas las entidades federativas especializadas predominantemente en la producción de 343 productos específicos que representan el 80% del comercio de México con E.E.U.U.

El arancel ad valorem impactaría con fuerza en 200 productos que forman parte de las cadenas de valor desarrolladas en 30 años del TLCAN/T-MEC: eléctricos-electrónica, autopartes-automotriz y bienes de capital, los cuales absorberían casi un 60% de la tarifa. El arancel contribuiría a profundizar el proceso de desintegración comercial vertical que presenta la cadena autopartes-automotriz EE.UU.-México desde 2005. Dado que el comercio en las cadenas referidas es de tipo intraindustrial, el arancel sería absorbido en parte por las empresas estadounidenses que exportan desde México a través de su red de filiales extranjeras. Por otro lado, dado que estamos ante industrias generadoras de empleo, la aplicación de un arancel reduce el comercio y el empleo asociados a la maquila de exportación, particularmente en autopartes.

En México, el nearshoring no se materializa en IED realizada, sino en una cartera de proyectos de inversión por más de 175 mil mdd (casi el 100% corresponde a IED). La amenaza arancelaria ha limitado la inversión confirmada a sólo el 13% del total comprometido, proveniente de nueve empresas globales. Además, la imposición de aranceles obstaculizaría el cumplimiento de la meta del Plan México, que busca elevar el coeficiente de inversión al 28% para 2028 (Gobierno de México, 2025), ya que este objetivo depende en gran medida de la concreción de los proyectos de nearshoring, especialmente en un contexto de estancamiento de la inversión pública.

El proteccionismo económico de Trump representa una oportunidad para que México replantee su modelo de crecimiento. Para ello, es crucial fortalecer el Plan México, dado que la actual bolsa de incentivos para inversión, innovación y capacitación laboral equivale sólo al 0.09% del PIB. La falta de inversión pública y la posible pausa en la IED por nearshoring amenazan con estancar la inversión global y el crecimiento económico. Ante ello, para estimular a la inversión nacional, el gobierno de México tiene que abrir la llave de la inversión pública.

En un escenario de aranceles que reduzcan las exportaciones y el empleo maquilador, la estrategia de industrialización debe enfocarse en una primera etapa en recuperar empleos en industrias previamente afectadas por la apertura económica, como la cadena hilo-textil-vestido, que ha perdido 125 333 empleos en los últimos 20 años (véase el Cuadro 4). En cuanto al comercio exterior, México debe diversificar sus socios comerciales para reducir la dependencia de E.E.U.U.