nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. INTRODUCCIÓN

El control de la inflación es un aspecto clave en la política económica, ya que refleja el aumento generalizado y sostenido de los precios de bienes y servicios en una economía; comprender las causas y los efectos de la inflación resulta esencial para los tomadores de decisiones. En el caso de México, los precios de la gasolina han sido objeto de debate y controversia en los últimos años, especialmente porque el gobierno mexicano ha implementado políticas de subsidio a la gasolina y el diésel con el objetivo de mantener el nivel de precios y aliviar la carga financiera de los hogares. Sin embargo, algunos críticos argumentan que estos subsidios son ineficientes y que los recursos recaudados podrían utilizarse de distinta manera en otros sectores de la economía.

En este contexto, el objetivo de este estudio es examinar la relación entre la inflación general y el precio de la gasolina en México con el fin de proporcionar una comprensión más sólida de cómo estos factores interactúan entre sí y su impacto en la economía. Al analizar las variaciones en los precios de la gasolina y su impacto en la inflación, se espera obtener una visión más completa de los mecanismos que impulsan la inflación en México y cómo los precios de la gasolina pueden actuar como un factor importante en esta dinámica.

Para analizar la relación entre la inflación y el precio de la gasolina en México, realizamos un análisis que combina la exploración visual de las variaciones en los precios de la gasolina y su impacto en la inflación, con el uso de modelos de cambio de régimen de Markov. Estas técnicas permitirán obtener una comprensión más precisa y rigurosa de la dinámica entre ambos factores.

Además, es importante considerar las políticas económicas implementadas en México en respuesta a la pandemia de COVID-19. Durante la crisis, se implementaron medidas para apoyar a la economía y a los hogares afectados. El análisis de cómo estas medidas influyeron en la relación entre los precios de la gasolina y la inflación puede proporcionar una visión más completa de los efectos de las políticas económicas en el contexto específico de México.

2. REVISIÓN BIBLIOGRÁFICA

Estudios previos han examinado la relación entre los precios de los combustibles y la inflación en diversos países y contextos. Por ejemplo, Yáñez y Bautista (2020) examinan los determinantes de la inflación desde una perspectiva estructural, centrándose en el precio de la gasolina regular como un factor causal directo. A través de un modelo econométrico ARMAX, analizan la transferencia del precio del petróleo a la inflación en Estados Unidos, una economía con muy bajas tasas de inflación. Los resultados muestran que tanto los precios de la gasolina como los rezagos de la inflación son determinantes inflacionarios significativos. Esto sugiere que la inflación en Estados Unidos está influenciada tanto por factores monetarios como estructurales.

Binder (2018) analiza la relación entre las expectativas de inflación del consumidor y los precios de la gasolina usando datos de encuestas de Consumidores de Michigan. Binder encuentra que los cambios en los precios de la gasolina son impulsados en gran medida por cambios en las expectativas sobre la inflación futura. Específicamente, su estudio muestra que mayores expectativas de inflación conducen a precios de gasolina más altos en el corto plazo, pero a precios más bajos en el largo plazo. Binder también encuentra que los precios de la gasolina son más sensibles a las expectativas de inflación cuando la economía está creciendo que cuando está en recesión.

En la misma línea de análisis de las encuestas de Consumidores de Michigan, Bharat (2011) argumenta que el salto en las expectativas de inflación de los hogares observado en ese entonces era una reacción a los recientes choques de precios de la energía y los alimentos, siguiendo un patrón observado después de los choques de precios del petróleo y las materias primas en 2008, lo que sugiere que los hogares son inusualmente sensibles a los cambios en estos precios y tienden a responder revisando sus expectativas de inflación más que lo que justifican las relaciones históricas.

Neely (2015) encuentra que la correlación entre los cambios diarios en la inflación de equilibrio y los precios al contado del petróleo de West Texas Intermediate (WTI) es positiva y sustancial; oscilan entre 0.34 y 0.41, según el horizonte de pronóstico de la inflación. Coibion y Gorodnichenko (2015) estudian los factores explicativos de la ausencia de desinflación durante la Gran Recesión; encuentran que el aumento en las expectativas de inflación de los hogares durante 2009-2011 puede explicarse por el aumento en los precios de la gasolina. De la misma forma, Bullard (2011) sostiene que, dado que los viajes a la gasolinera y al supermercado son algunas de las experiencias de compra más frecuentes para muchos estadounidenses, no es útil para la Reserva Federal (la Fed) excluir todos esos precios de la consideración en la formación de la política monetaria.

Nairobi et al. (2022) analizan la relación dinámica entre la inflación energética y los precios de la gasolina en Indonesia en el periodo comprendido entre 2014 y 2020 con un modelo vectorial autorregresivo (VAR, Vector Autoregressive). Los resultados muestran que el mejor modelo es el VAR con orden 3 [VAR(3)] y encuentran una fuerte influencia del precio de la gasolina en la inflación de la energía. Si hay fluctuaciones en los precios de la gasolina, la inflación tiende a aumentar. Mediante el modelo VAR(3) realizan pronósticos para los próximos 12 meses, los cuales indican una tendencia creciente tanto en los precios de la gasolina como en la inflación .

Para el caso de México, la autoridad de política monetaria (Banco de México, 2013) estimó que entre 2010 y 2013 la aportación de los deslices en los precios de la gasolina a la inflación general se ha incrementado, en 55 puntos base en la primera quincena de octubre de 2013, por lo que considera que cuando el desliz del precio de las gasolinas ha experimentado cambios importantes, las expectativas de inflación de corto plazo también se han ajustado en la misma dirección.

Sin embargo, diversos autores difieren de esta opinión. Por ejemplo, Cervantes, López y Montiel (2011) analizan el impacto del aumento en los precios de la gasolina de bajo y alto octanaje en México mediante un modelo de corrección de error (VEC, Vector Error Correction); utilizan datos del Índice Nacional de Precios al Consumidor (INPC) y los índices de precios de la gasolina de 2002 a 2009. Realizaron una prueba de causalidad de Granger para determinar la relación entre los índices de la gasolina del tipo Magna y Premium y sus variaciones porcentuales anualizadas con respecto a la inflación y encontraron que éstos no provocaron una inflación significativa.

Rodríguez y Perrotini (2018) examinan el impacto dinámico de los choques de precios del petróleo en el tipo de cambio real y la inflación durante enero de 1996-noviembre de 2016. Para ello, emplean dos modelos: un modelo VAR y un modelo Markov Switching VAR (MS-VAR) con dos estados para examinar el impacto de estos choques con cambio de régimen en las variables mencionadas. Las pruebas de causalidad de Granger robustas sugieren que el precio internacional del petróleo en términos reales se determina exógenamente en relación con las variables domésticas analizadas. Los resultados del MS-VAR indican que la inflación sólo se ve afectada por las variaciones del tipo de cambio real y no por las variaciones del precio del petróleo en ambos estados estimados.

Galicia y Martínez (2020) destacan el papel del precio de la gasolina Magna como uno de los principales impulsores de la inflación. Su estudio examina la evolución de la economía mexicana, el sistema financiero y el comportamiento de los precios de la gasolina en México en comparación con Estados Unidos; presentan un modelo econométrico ARMAX que demuestra que tanto el precio de la gasolina como los rezagos de la inflación son determinantes inflacionarios significativos. Los autores concluyen que existen factores monetarios y no monetarios que influyen directamente en la inflación en México y que es necesario seguir investigando para hallar una conciliación entre ambas teorías para una mejor comprensión del fenómeno de la inflación.

Finalmente, resalta el caso del autotransporte de carga. Jiménez (2018) encuentra que los costos de operación tienen un comportamiento del tipo inelástico ante los cambios de precio del diésel y otros insumos, es decir, la variación de los costos de operación es menor a la variación de los precios de los insumos.

En resumen, la revisión de la literatura revela una variedad de metodologías utilizadas y hallazgos encontrados en relación con los precios de los combustibles y la inflación. En Estados Unidos, se destaca la influencia tanto de factores monetarios como estructurales en la inflación, con los precios de la gasolina y los rezagos de la inflación como determinantes significativos. También se encontró que las expectativas de inflación del consumidor juegan un papel importante en la determinación de los precios de la gasolina, siendo más sensibles durante periodos de crecimiento económico.

3. REFERENCIAS TEÓRICAS

Las explicaciones teóricas de la inflación generalmente suelen dividirse en dos corrientes, la del lado de la oferta y la del lado de la demanda. La primera corriente acostumbra a representarse a su vez por la teoría monetarista, que sostiene que los cambios en la oferta monetaria son la principal causa de las variaciones en los niveles de precios a largo plazo. Según esta perspectiva, un aumento en la oferta monetaria resulta en una inflación generalizada, mientras que una reducción tiene el efecto contrario. En líneas generales, esta teoría postula que un cambio en la tasa de crecimiento de la oferta monetaria conduce, a largo plazo, a un cambio proporcional en la tasa de crecimiento de los precios. El problema teórico consiste en explicar por qué la velocidad del dinero y la producción real se mantienen estables a lo largo del tiempo. Friedman (1968) afirmó que la inflación es siempre y en todas partes un fenómeno monetario.

El concepto de la curva de Laffer (Laffer, 1986) es una de las más interesantes variantes del monetarismo. Según esta teoría, una reducción de los impuestos puede conducir a un aumento de los ingresos tributarios. Esto se debe a que una reducción de los impuestos puede estimular el crecimiento económico, lo que a su vez conduce a un aumento de los ingresos tributarios. La política fiscal del lado de la oferta se centra en la reducción de los impuestos y la desregulación para estimular el crecimiento económico. Este enfoque sostiene que el crecimiento económico se estimula a través de la oferta.

La teoría del lado de la demanda, también conocida como teoría keynesiana de la demanda, fue desarrollada por Keynes (1936) y afirma que el crecimiento económico se incentiva mediante la demanda. Esta teoría explica que el poder de compra de los consumidores se fortalece a través del incremento del gasto gubernamental vía programas públicos, beneficios por desempleo, o proyectos de infraestructura para crear empleo y así estimular la demanda de los consumidores; lo anterior puede ocurrir a través de la expansión de la oferta monetaria cuando los bancos centrales compran/venden valores gubernamentales. Una mayor cantidad de dinero en circulación conduce a menores tasas de interés, lo cual incentiva a consumidores y empresas a gastar o invertir.

En el análisis del lado de la demanda existen modelos macroeconómicos conocidos como modelos neokeynesianos. Entre los más representativos está el de Tobin (1969), conocido por su teoría del equilibrio general y la teoría de la inversión. Fue uno de los primeros en desarrollar el concepto de “multiplicador del gasto público” que muestra cómo un aumento en el gasto público puede tener efectos multiplicadores en la economía. Tobin argumentó que la política fiscal discrecional puede ser una herramienta eficaz para estimular la demanda agregada y promover la estabilidad macroeconómica. Otro modelo neokeynesiano es el de Samuelson (1947), quien defendió la idea de que la política fiscal discrecional puede ser utilizada para estabilizar la economía en momentos de recesión o inflación.

4. APLICACIÓN Y CRÍTICAS DE LOS ESTÍMULOS AL IEPS

El Impuesto Especial sobre Producción y Servicios (IEPS) en México se aplica a la producción, venta o importación de bienes y servicios específicos, entre ellos, gasolinas, alcoholes, cervezas, tabacos, bebidas saborizadas, alimentos con alto contenido calórico (Artículo 2, fracción I, inciso D de la Ley del Impuesto Especial sobre Producción y Servicios). Su finalidad primordial consiste en generar un ingreso fiscal y regular el consumo de productos considerados no esenciales o perjudiciales para la salud y el medio ambiente.

El ieps es abonado por personas físicas o empresas encargadas de la producción de bienes y servicios, no obstante, en la práctica, estos costos son trasladados a los precios de los productos o servicios; son los compradores quienes finalmente pagan el impuesto. La regulación del IEPS se encuentra estipulada en la Ley del Impuesto Especial sobre Producción y Servicios, la cual detalla los bienes y servicios sujetos a gravamen, las tasas aplicables, los métodos de cálculo y el proceso de traslado del impuesto a los consumidores. Durante 2023, el monto del IEPS fue de 5.919 pesos por litro de gasolina.

Por otro lado, la Ley de Ingresos a la Federación establece el otorgamiento de estímulos fiscales a través de una acreditación contra el Impuesto Sobre la Renta (ISR). De esta forma, el gobierno suele implementar estímulos fiscales temporales sobre el impuesto a las gasolinas, los cuales se publican como descuentos porcentuales del monto total a pagar del IEPS. Estos estímulos tienen dos objetivos principales. En primer lugar, tratan de reducir la variación en los precios finales de las gasolinas causada por factores externos, como la volatilidad del tipo de cambio o las cotizaciones internacionales. En segundo lugar, se espera que, al aumentar el estímulo, los comercializadores tengan un mayor margen para ofrecer precios más competitivos, lo que en teoría beneficiaría al consumidor.

La implementación de la política de control de precios de la gasolina se deriva del Plan Nacional de Desarrollo 2019-2024, emitido en el Diario Oficial de la Federación el 12 de julio de 2019. Dicho plan, elaborado por la Presidencia de la República, establece de manera precisa “no más incrementos impositivos: No habrá incrementos de impuestos en términos reales ni aumentos a los precios de los combustibles por encima de la inflación. Tanto éstos como las tarifas eléctricas se reducirán hacia mediados del sexenio, cuando se completen las obras de la nueva refinería de Dos Bocas, rehabilitación de las ya existentes y la recuperación de la capacidad de generación de la Comisión Federal de Electricidad”.1

Particularmente, durante marzo de 2022, la Secretaría de Hacienda y Crédito Público (SHCP), mediante comunicado oficial,2 informó que los estímulos al IEPS habían logrado alcanzar su propósito de salvaguardar el poder adquisitivo de la población mexicana, al evitar incrementos significativos en términos reales y mitigar la volatilidad asociada a las referencias internacionales y al tipo de cambio. En el periodo comprendido desde la segunda quincena de noviembre de 2018 hasta la primera de febrero de 2022, la tasa de inflación ascendió a un 15.9%. En contraste, los incrementos reales en los precios al público de los combustibles durante ese mismo lapso fueron de -6.8%, -5.2% y -7.2%, respectivamente.

Sin embargo, dicha política también ha sido objeto de señalizaciones. Por ejemplo, López y Riviera de Jesús (2023) argumentan que el aumento inesperado en los precios del petróleo generó la expectativa de un crecimiento más rápido en los ingresos petroleros frente al gasto fiscal. No obstante, al comparar la recaudación efectiva con la aprobada, se evidenció un déficit en los ingresos petroleros respecto al gasto fiscal. Ellos afirman que, a pesar de que los ingresos tributarios -excluyendo el IEPS a combustibles- superaron las estimaciones para 2022, se registró una recaudación tributaria total inferior. La disminución la atribuyen al impacto negativo del gasto fiscal en combustibles, lo cual afectó la recaudación tributaria extraordinaria.

Carrillo, Díaz y Ocampo (2022) formulan otra crítica; afirman que la implementación de estímulos fiscales IEPS, especialmente en 2022 debido a los altos precios del petróleo, ha generado implicaciones fiscales adversas para el Gobierno Federal. Esta política ha disminuido los recursos disponibles para financiar programas prioritarios, como salud y educación y estiman que más allá de beneficiar a los consumidores, esta medida implica costos sociales y distorsiones en el mercado que afectan negativamente a las finanzas públicas.

5. DESCRIPCIÓN DE LOS CONCEPTOS Y BASES DE DATOS

El INPC es una medida estadística que refleja el cambio promedio de los precios de los bienes y servicios adquiridos por los hogares en México. Se construye a partir de una canasta representativa de bienes y servicios que se actualiza periódicamente con el fin de reflejar los hábitos de consumo de los hogares. El INPC es utilizado por el Banco de México como un indicador clave en la formulación de políticas monetarias y por los agentes económicos para medir la inflación y ajustar sus decisiones económicas. La elaboración del INPC implica una serie de etapas técnicas que incluyen la selección y clasificación de los bienes y servicios, la recopilación de precios y la ponderación de éstos. La calidad y confiabilidad de la información que proporciona el INPC es fundamental para la toma de decisiones informadas en el ámbito económico y para el bienestar de la población en general.

En este sentido, la base de datos se compone de observaciones mensuales de la inflación anualizada calculada a través de la tasa de crecimiento del INPC, proveniente del Banco de México. Se retoman los precios promedio nacionales de la gasolina regular a partir de enero de 2017 hasta abril de 2023. Procedimos así dado que fue en dicha fecha en que se inició la liberación de precios finales mediante la RES/2508/20173 en la que se implementó esa metodología de liberalización, la cual contem plaba en términos generales, los siguientes elementos: 1) el precio de referencia internacional (incluyendo ajustes por calidad); 2) los costos logísticos (incluidos los de importación); 3) un “factor K” de ajuste a las condiciones de mercado que representaba la ganancia máxima (hasta 50 centavos por litro) que Pemex TRI podía agregar al precio, y 4) los impuestos correspondientes, tanto del precio de la gasolina, como el del diésel provienen que de la Comisión Reguladora de Energía y se presentan en pesos por litro.

5. ANÁLISIS GRÁFICO

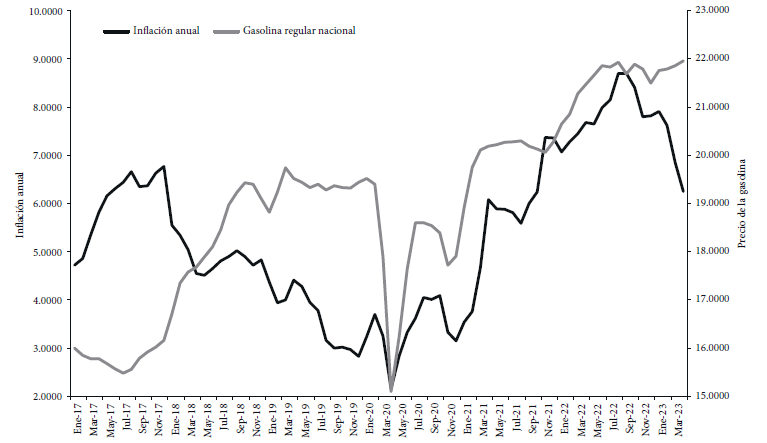

En la Gráfica 1, se puede observar que hubo un incremento de la inflación anual en los primeros meses del 2017, se mantuvo en niveles por encima del 4% hasta finales de ese año. Posteriormente, se observa una disminución en la inflación durante 2018 y 2019, con algunos picos ocasionales, pero se mantuvo en niveles por debajo del 5%. Durante 2020, la inflación disminuyó drásticamente hasta niveles cercanos al 2%, pero a partir de abril de 2021 se observa un cambio de tendencia importante; supera el 7% durante la segunda mitad de 2022.

En cuanto al promedio de la gasolina (Gráfica 1), a diferencia de la inflación se observa una tendencia al alza a partir de principios del 2017, con algunos picos ocasionales. Sin embargo, durante 2020, debido a la pandemia, hubo una disminución en los precios de ese combustible, aunque nuevamente (y al igual que la inflación) inicia una tendencia al alza a partir de abril de 2021.

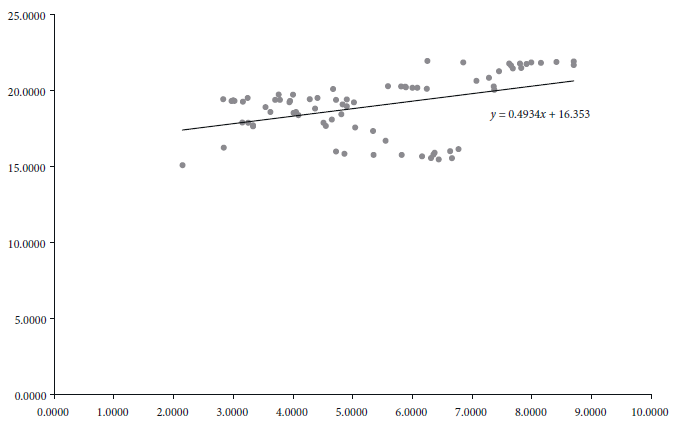

El aumento tanto en la inflación como en el precio de la gasolina comenzó en abril de 2021. Debemos considerar dos etapas distintas: una con altos precios de combustibles e inflación, marcada por el inicio de la tendencia alcista, donde la gasolina superó los 20 pesos y la inflación llegó al 6.5%; y otra etapa previa, caracterizada por bajos niveles de inflación. Esta categorización se fundamenta en la Gráfica 2, que muestra las dispersiones entre la inflación y el precio de la gasolina, en la que se puede observar que hay observaciones con valores que se alejan de la línea de regresión.

Fuente: elaboración propia.

Gráfica 2 Gráficos de dispersión entre la inflación y el precio de la gasolina, 2017-2023

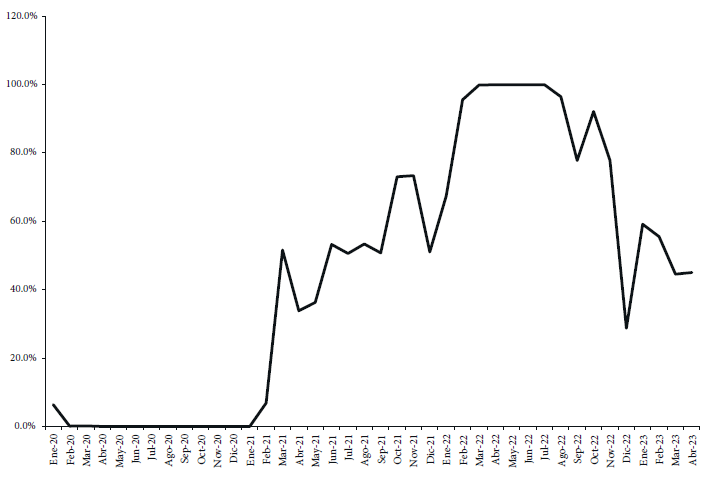

La Gráfica 3 muestra que, durante 2020, el porcentaje de estímulo para la gasolina regular se mantuvo en niveles muy bajos, con un promedio del 0.40%. Posteriormente, el comportamiento del porcentaje de estímulo experimentó un cambio drástico en 2021, con un promedio anual del 43%. Hubo una considerable variación entre los diferentes meses, oscilando entre el 0% y el 73%; marzo, junio, julio, agosto, septiembre y noviembre registraron los porcentajes de estímulo más altos, al superar el 50%; octubre y noviembre destacaron con un máximo del 73%.

Fuente: elaboración propia.

Gráfica 3 Porcentaje de estímulo otorgado por el gobierno federal, 2020-2023

En 2022, el porcentaje de estímulo se mantuvo generalmente alto, con un promedio anual del 86%. Los primeros meses del año presentaron porcentajes significativamente altos, alcanzando un pico del 100% a partir de marzo y manteniéndose así durante varios meses. A partir de septiembre, el porcentaje de estímulo comenzó a disminuir gradualmente, aunque se mantuvo en niveles relativamente altos hasta finales de año. Hasta mayo de 2023, se ha observado una disminución en el porcentaje de estímulo en comparación con el año anterior, con un promedio del 46%. Los meses de enero y febrero destacaron con valores del 59% y 56%, respectivamente. Sin embargo, a partir de marzo, el porcentaje de estímulo ha experimentado una disminución gradual y se ha mantenido en niveles más bajos, alrededor del 45% en abril y mayo.

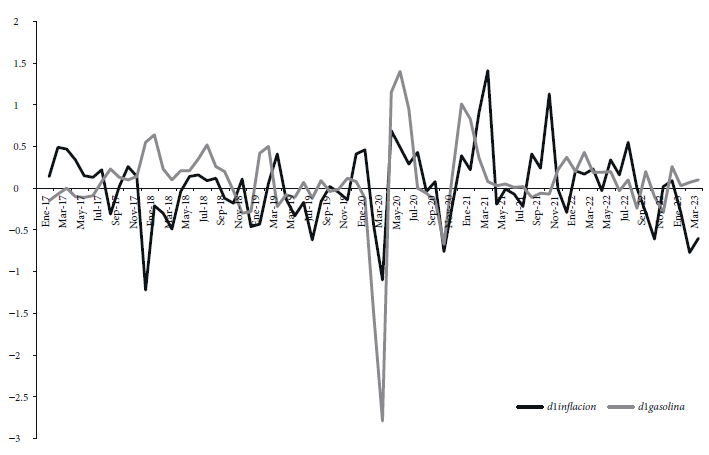

Por otra parte, al observar los datos en primera diferencia (Gráfica 4) del precio de la gasolina, se puede apreciar, en primer lugar, que hay casos de alta volatilidad en ambas variables, como se refleja en los cambios de mayor magnitud en ciertos meses. Esto muestra en cierta medida una correlación positiva y moderada entre la inflación y el precio de la gasolina en algunos periodos. Por ejemplo, en junio de 2020 ambas variables experimentan un aumento de 0.49 y 1.4 respectivamente, lo que sugiere una posible relación entre ellas.

Fuente: elaboración propia.

Gráfica 4 Primera diferencia, inflación y precio de la gasolina, 2017-2023

Además, los datos muestran que hay periodos de cambios positivos o negativos consecutivos en ambas variables, lo que indica la presencia de regímenes o patrones en su comportamiento. En general, el conjunto de datos resalta la naturaleza dinámica de la inflación y los precios de la gasolina en México, con fluctuaciones, periodos de alta volatilidad y posibles relaciones entre las dos variables. Resalta el hecho de la tendencia decreciente a la baja de la inflación desde mediados de 2022.

6. DESCRIPCIÓN DE LOS MODELOS

A la luz de los hallazgos anteriores, podría parecer apropiado eliminar las observaciones que corresponden a los periodos de alta inflación general y altos precios de combustibles, o estimar una regresión para cada periodo. Sin embargo, ninguna de estas opciones es viable. En primer lugar, la inclusión de observaciones de alta volatilidad puede ser valiosa para enriquecer nuestra comprensión de estas variables. En segundo lugar, la categorización de lo que se llama “inflación alta” (inflación mayor a 6.5%), aunque intuitiva, requiere de un procedimiento empírico y econométrico que lo sustente.

Por tal motivo, en primer lugar, estimamos un modelo de cambio de régimen de Markov (Regime-Switching Model) sobre la inflación, dado que es la variable objetivo del análisis. Un modelo de cambio de régimen es un modelo estadístico que permite capturar cambios o transiciones en la relación entre las variables a lo largo del tiempo o en diferentes estados o regímenes. Estos modelos son útiles cuando se sospecha que la relación entre las variables puede ser diferente en distintos periodos o condiciones.

El modelo de regresión de cambio de régimen de Markov fue desarrollado inicialmente por Quandt (1972) y Goldfeld y Quandt (1973). En un artículo seminal, Hamilton (1989) extendió las regresiones de cambio de régimen de Markov para procesos de autorregresión (AR, Autoregressive) y proporcionó un filtro no lineal para la estimación. Los modelos de cambio de régimen de Markov se aplican ampliamente en las ciencias sociales. Por ejemplo, García y Perron (1996) utilizan modelos de cambio de régimen de Markov para capturar las fluctuaciones y transiciones en las tasas de interés reales a lo largo del tiempo. El objetivo principal de dicho estudio es analizar cómo los cambios en el entorno económico y las políticas monetarias pueden influir en las tasas de interés y generar cambios en su comportamiento.

Otro ejemplo es el de Troy y Taeyoung (2014) que utilizan datos de Estados Unidos; encuentran que un régimen de política monetaria más agresivo estuvo vigente después de la desinflación de Volcker y antes de 1970, en comparación con la Gran Inflación de la década de 1970. Dichas estimaciones también indican que un régimen de baja volatilidad ha estado vigente durante la mayor parte del periodo posterior a 1984. A continuación, presentamos el resultado de la estimación del modelo de cambio de régimen de Markov para la inflación.

En esta sección utilizamos un modelo de regresión dinámica con cambio de régimen de Markov. Estos modelos permiten realizar un ajuste rápido después de que el proceso cambia de estado. Estos modelos se utilizan a menudo para modelar datos mensuales. Cuando el proceso se encuentra en un estado en el tiempo t, la especificación general del modelo a estimar se escribe como sigue:

Esta ecuación representa la relación estimada entre la inflación (d1inflacion), el precio de la gasolina (d1gasolina) y el primer rezago de la inflación (L.d1inflacion), en cada uno de los dos estados identificados en el modelo de cambio de régimen de Markov. μ st es la intercepción dependiente del estado, α y b son los coeficientes de la gasolina y su primer rezago, ambos invariantes a los estados, y εs es un error independiente e idénticamente distribuido (i.i.d.) normal con media 0 y varianza constante.

7. PRESENTACIÓN DE LOS RESULTADOS DE LOS MODELOS Y BREVE DISCUSIÓN DE RESULTADOS

El Cuadro 1 presenta el resultado de la estimación del modelo. El coeficiente asociado a d1gasolina es 0.2993 para ambos estados, lo que indica que un cambio de una unidad en el precio de la gasolina se asocia, en promedio, con un cambio de 0.2993 unidades en la inflación, mientras que el coeficiente asociado al primer rezago de la inflación (L.) es de 0.2146, lo que indica que un cambio de una unidad en la inflación del periodo actual se asocia, en promedio, con un cambio de dicha magnitud en la inflación del mes anterior en cualquier estado. De igual forma, para el caso del estado 1, se reporta el coeficiente con un valor de -0.0537, que representa la constante o intercepción estimada para el estado 1 e indica el nivel base de la primera diferencia de la inflación en el estado 1, cuando la economía se encuentra en ese estado específico.

Cuadro 1 Modelo de regresión dinámica con cambio de régimen de Markov para la primera diferencia de la inflación

| Markow-switching dynamic regression Sample: 2017m2-2023m4 Number of states = 2 Unconditional probabilities: transition Log likelihood = -32.857664 |

Number of obs. AIC HQIC SBIC |

74 1.0.772 1.1642 1.2952 |

||||

| dlinflacion | Coef. | Std. Err. | z | P > │z│ | [95% Conf. interval] | |

| d1inflacion d1gasolina | 0.2993905 | 0.782106 | 3.83 | 0.000 | 0.1461006 | 0.4526804 |

| d1inflacion L1. | 0.214656 | 0.0976368 | 2.20 | 0.028 | 0.0232914 | 0.4060207 |

| State1 _ cons | -0.0537496 | 0.0413545 | -1.30 | 0.194 | -0.134803 | 0.0273037 |

| State2 _ cons | 0.9611383 | 0.258211 | 3.72 | 0.000 | 0.455054 | 1.467223 |

| sigma | 0.3335955 | 0.0300904 | 0.2795385 | 0.3981059 | ||

| p11 | 0.96944121 | 0.0237541 | 0.8682967 | 0.993479 | ||

| p211 | 0.7181852 | 0.2929719 | 0.1299256 | 0.9775239 | ||

Fuente: elaboración propia.

El hecho de que el coeficiente del estado 1 no sea estadísticamente significativo expresa que no hay suficiente evidencia para afirmar que el valor de la constante en el estado 1 es diferente de cero. Esto puede deberse a que la variable d1inflacion y d1gasolina son suficientes para explicar la variabilidad en la variable dependiente, y la constante no aporta información adicional. Sin embargo, es importante tener en cuenta que la falta de significancia estadística de la constante no significa necesariamente que deba ser eliminada del modelo, ya que puede ser necesaria para capturar otros efectos no incluidos en las variables explicativas.

El coeficiente del estado 2, con un valor de 0.9611, representa el nivel base de la primera diferencia de la inflación en el estado 2. En este caso, un valor positivo sugiere que la primera diferencia de la inflación en el estado 2 tiende a ser más alta que en el estado 1. El valor de sigma, con una estimación de 0.3335, representa la desviación estándar estimada del término de error en el modelo e indica la variabilidad no explicada por las variables independientes en la regresión. El coeficiente p11, con un valor de 0.9694, representa la probabilidad estimada de permanecer en el estado 1 en el siguiente periodo dado que el estado actual es el estado 1. Indica la probabilidad de transición de un periodo al siguiente dentro del mismo estado. Paralelamente, la probabilidad estimada de pasar del estado 2 al estado 1 en el siguiente periodo, dado que el estado actual es el estado 2, es de 0.7181.

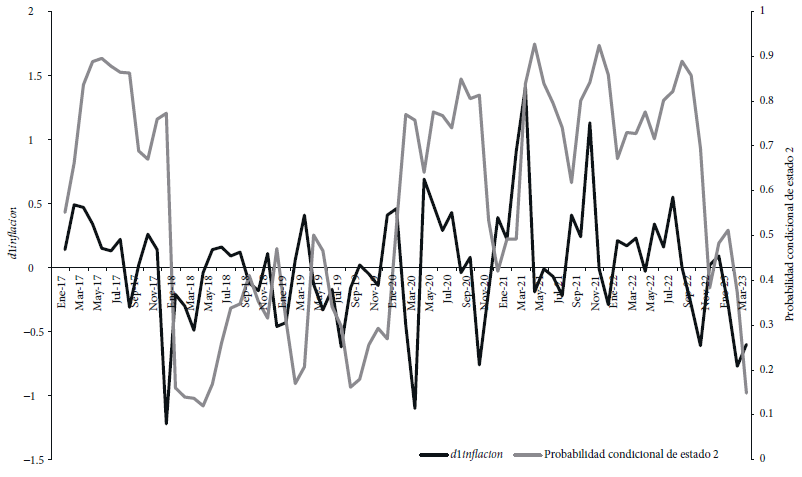

A partir del modelo de cambio de régimen de Markov anteriormente descrito, se generan predicciones de los valores esperados del estado 2, considerando las transiciones entre estados según las probabilidades condicionales estimadas (de 0 a 1). En la Gráfica 5 se presentan las probabilidades condicionales estimadas junto con la primera diferencia de inflación realmente observada. En general, se aprecia un buen modelo, por ejemplo, el modelo predice correctamente los periodos de inflación más alta correspondientes a los picos de abril y noviembre de 2021. Esa dinámica es ajustada por la probabilidad condicional estimada.

En el Cuadro 2 se presenta la prueba de heterocedasticidad. El coeficiente de gasolina es 0.037 con un valor p de 0.61 que es mayor que 0.05, indica que no hay suficiente evidencia para rechazar la hipótesis nula de no heterocedasticidad. Esto sugiere que no hay problemas significativos de heterocedasticidad en el modelo. Mientras que en el Cuadro 3 se observa el estadístico Durbin-Watson, que se utiliza para detectar la autocorrelación de primer orden en los residuos de un modelo de regresión, y en el que valores por debajo de 2 indican autocorrelación positiva. En este caso, el valor obtenido corresponde a 1.93, que podría parecer cercano a 2 e indicar la ausencia de autocorrelación. Aunque en términos estrictos, existe autocorrelación positiva, la inflación del pasado influye el inflación del presente, lo cual después de todo no representa una sorpresa, si consideramos la significancia del coeficiente d1inflacionL1.

Cuadro 2 Prueba White de heterocedasticidad

| Source | SS | df | MS | Number of obs. |

74 | |

| Model | 0.026680912 | 1 | 0.026680912 | F(1, 72) | 0.26 | |

| Residual | 7.30275097 | 72 | 0.101427097 | Prob > F | 0.6096 | |

| Total | 7.32943188 | 73 | 0.100403176 | R-squared | 0.0036 | |

| Adj R-squared | -0.0102 | |||||

| Root MSE | 0.31848 | |||||

| resid_sq | Coef. | Std. Err. | t | P > │t│ | [95% Conf. Interval] | |

| d1gasolina | 0.0373116 | 0.0727279 | 0.51 | 0.610 | -0.1077086 | 0.1823318 |

| cons | 0.1493894 | 0.0375062 | 3.98 | 0.000 | 0.0746221 | 0.2241566 |

Fuente: elaboración propia.

Cuadro 3 Prueba de autocorrelación

| . dwstat Durbin-Watson d-statistic (2, 74) = 1.933558 |

Fuente: elaboración propia.

De acuerdo con Gujarati (2009), aunque el valor de Durbin-Watson sugiera la presencia de autocorrelación positiva en los residuos del modelo, esto no invalida automáticamente los resultados o conclusiones. La autocorrelación no afecta directamente la estimación de los coeficientes de regresión, pero puede afectar la precisión de las estimaciones, particularmente los errores estándar. En este caso en particular se puede continuar, dado el amplio margen de significancia obtenido en el coeficiente.

Los resultados encontrados son consistentes con los del Banco de México (2013), Binder (2018), Bharat (2011), Neely (2015), Coibion y Gorodnichenko (2015). Estas concurrencias fortalecen la validez y la confiabilidad de los resultados obtenidos en este estudio, y respaldan la consistencia de los hallazgos en el contexto de investigaciones previas. Particularmente, los resultados también se encuentran alineados con los resultados de Banco de México (2022) que informó que “sin el apoyo al IEPS y los estímulos fiscales adicionales que el Gobierno de la República está otorgando a los combustibles, la inflación se ubicaría 2.6 puntos porcentuales por arriba de la actual”.

Los resultados también ayudan a explicar por qué México tiene la inflación de energía más baja de la Organización para la Cooperación y el Desarrollo Económicos (OCDE). De acuerdo con este organismo,4 compuesto por 38 países, México mantuvo en diciembre de 2022 la menor inflación en energéticos con una variación de 3%, lejos del 18.2% del promedio de los países de la OCDE. Conforme al marco teórico, el coeficiente asociado a d1gasolina indica que un aumento en el precio de la gasolina se asocia con un aumento en la inflación, lo cual es consistente con la teoría del lado de la demanda, dado que cuando la demanda de un producto es alta el precio aumenta. Sin embargo, el coeficiente asociado al primer rezago de la inflación (L.) también es positivo y estadísticamente significativo para ambos estados, lo que indica que la inflación actual está positivamente correlacionada con la inflación del mes anterior. Esto es consistente con la teoría de la inflación de expectativas, que sostiene que los agentes económicos forman expectativas sobre la inflación futura y que estas expectativas influyen en su comportamiento actual.

8. CONCLUSIONES

Estimamos un modelo de cambio de régimen de Markov para la inflación que permitió capturar cambios o transiciones en la relación entre los cambios de la inflación y el precio de la gasolina a lo largo del tiempo. Los resultados mostraron dos estados o regímenes: uno de inflación baja (que estadísticamente no es diferente de cero) y otro de inflación alta. Controlamos la heterocedasticidad y la autocorrelación. Los resultados mostraron que el coeficiente del precio de la gasolina (primera diferencia) es estadísticamente significativo, lo que indica la magnitud del cambio esperado en la probabilidad de una inflación alta cuando el precio de la gasolina regular aumenta.

Los resultados de esta investigación tienen relevancia para los encargados de formular políticas económicas, ya que brindan una comprensión más precisa de la relación entre la inflación y el precio de la gasolina. Por ejemplo, la efectividad de la política implementada durante 2022 y 2023 por el gobierno federal (Gráfica 3), orientada a incrementar los estímulos fiscales otorgados por la SHCP con el propósito de contener la inflación, ha sido objeto de críticas. No obstante, se ha demostrado que estos estímulos fiscales, además de su relevancia en la política social, también tienen un impacto directo en la contención de la inflación.

Sin embargo, es importante tener en cuenta las limitaciones de este estudio. Aunque se examinó la relación entre la inflación y el precio de la gasolina, existen otras variables económicas y factores externos que sin duda influyen en la inflación y no fueron considerados en este análisis. Del mismo modo, aunque se encontró una relación estadísticamente significativa entre la inflación y el precio de la gasolina, no se puede establecer una relación de causalidad directa debido a la naturaleza observacional de este estudio. Es posible que existan otros factores no considerados que afecten tanto a la inflación como al precio de la gasolina de manera simultánea.