nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Sumario: I. Introducción. II. Transparencia y fiscalidad participativa. III. Un análisis de la transparencia fiscal. Apuntes necesarios para un fenómeno complejo en Cuba. IV. Comentarios conclusivos. V. Referencias.

I. Introducción

En las sociedades modernas, la transparencia se ha convertido en una de las nociones teóricas más relevantes. Aunque tiene una larga historia como principio central de la gestión pública, su generalización o captura por el público general ocurrió a fines del siglo pasado (Hood y Heald, 2006a). Desde una perspectiva epistémica, opera como componente o soporte de categorías tan dispares como gobierno abierto, buena administración y fiscalidad participativa.

Como ha dicho sin ambages Ruiz-Rico Ruiz, es un “principio transversal e informador del ordenamiento jurídico, con aplicación incluso prevalente sobre la ley” (Ruiz-Rico Ruiz, 2019). El lógico correlato de la transparencia es el derecho a la información, si bien se ha comenzado a hablar en materia de construcción jurídica del derecho fundamental de transparencia (Villaverde Menéndez, 2019). Aunque se ha entendido como un límite al desempeño de las administraciones públicas y el Estado mismo el ejercicio de este derecho, y es probable que lo sea en muchos ámbitos de la realidad, en la fiscalidad participativa opera como componente habilitante para la verificabilidad de un estado deseable de participación ciudadana en la gestión de las finanzas públicas, que es, en definitiva, lo que llamamos fiscalidad participativa.

En el caso del ordenamiento jurídico cubano, campo de estudio de la presente indagación teórica, ha resultado impactado por un nuevo texto constitucional. Un cuatrienio transcurre desde su promulgación, la actualización normativa, producto del mandato imperativo del constituyente, así como políticas económicas juridificadas que, en el ámbito de la gestión de las finanzas públicas, resultan de una trascendencia vital para la construcción y verificabilidad de la fiscalidad participativa, y con ella, la transparencia en tanto componente de aquella.

En este tenor, utilizando los métodos análisis-síntesis, inductivo-deductivo, exegético y la modelación, el presente trabajo explora el rol de la transparencia como parte de los componentes / fundamentos de la fiscalidad participativa. Asume como hipótesis que la adecuación del régimen jurídico regulador de la transparencia fiscal en Cuba, a los componentes de la fiscalidad participativa, posibilitará el ejercicio efectivo de los derechos de participación en la gestión de las finanzas públicas en Cuba. Al respecto, se obtendrán como resultados principales la fundamentación teórica del carácter operacionalizado trifronte de la fiscalidad participativa, sus principales iridiscencias, así como los límites de la categoría en el escenario de la participación ciudadana en la gestión de las finanzas públicas. El campo de estudio se centra en el ordenamiento jurídico cubano, si bien se realiza una exploración hacia los estudios jurídicos comparados.

II. Transparencia y fiscalidad participativa

Como se ha definido, la concepción de fiscalidad participativa describe, desde un punto de vista estrictamente gnoseológico, un estado complejo de relaciones cuyo denominador común es el empoderamiento efectivo de la ciudadanía en materia financiera, a partir de su cualificación en el ordenamiento jurídico (Limonta Montero, 2021). Esta cualificación depende, en gran medida, de la capacidad praxeológica de los titulares del derecho -en nuestra visión, los ciudadanos a título individual u organizado- para desencadenar los efectos que suponen el contenido del derecho y la fiscalidad participativa misma. A partir de esta circunstancia, la transparencia fiscal se erige como el soporte para las decisiones de los titulares, en tanto se configura como parte del derecho de participación en la decisión financiera pública (Limonta Montero, 2019).

Señalando con certeza el tema de las definiciones relativas a transparencia, Christopher Hood ha señalado que

Like so many good-governance catchwords in public management, transparency is more often invoked than defined. At the most general level the word can be said to denote government according to fixed and published rules, on the basis of information and procedures that are accessible to the public, and (in some usages) within clearly demarcated fields of activity. (Hood, 2007)

En este mismo trabajo, llama a distinguir la transparencia directa y la indirecta. La primera, se manifiesta en ciertos ámbitos en los que opera tête à tête entre los servidores públicos y la ciudadanía, como las llamadas town meetings en el este de los Estados Unidos, o las prácticas participativas municipalistas, más comunes en el entorno iberoamericano (Bryan, 2010; Cervantes Hernández; Radu, 2019; Rodríguez Panduro, Palomino Alvarado y Saldaña, 2020). La segunda tiene que ver con la racionalización de la acción colectiva y encarna una serie de procedimientos que soportan el ejercicio al derecho a la información en espectros definidos, con reglas típicas para cada uno de ellos, que se convierten en garantías y pautas de actuación para el Estado, las administraciones públicas y demás entes con tal función pública.

Existen marcadas tendencias en la definición de transparencia que, si bien no es el objetivo central de este trabajo, los diversos enfoques tienen una trascendencia notable para la comprensión de la fiscalidad participativa y la operacionalización de esta influye en la conformación final de la categoría continente. En este sentido, se habla de una cosmovisión holística de la transparencia que la entiende como un flujo incremental de información con las características de oportunidad, confiabilidad y accesibilidad a todos los actores relevantes (Kaufmann y Bellver, 2005). Otra tendencia consiste en definir transparencia por la función, y en esta corriente se ubican los que resaltan la emisión de información, y la utilidad de esa información, para la toma de decisiones por los ciudadanos.

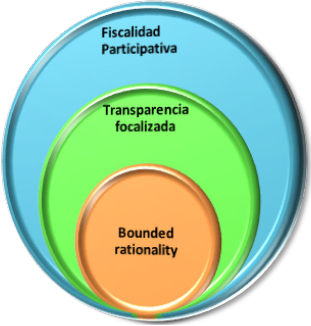

Por otro lado, con un enfoque particularmente interesante, las profesoras Bauhr y Grimes comprenden los alcances de la categoría en el proceso de diseminación de información relevante para la evaluación de las instituciones, en relación con procedimientos e incluso impactos; el soporte previo de tal enfoque estribaría en la disponibilidad de la información, así como en la capacidad de acceso de los actores a las operaciones del Estado (Bauhr y Grimes, 2014). Lo verdaderamente interesante de este punto de vista es la construcción terminológica y teórica de la transparencia colaborativa (Villoria, 2021). En los trabajos de Pasquier y Villeneuve (Pasquier y Villeneuve, 2007), se analizan una serie de impedimentos para la transparencia, en observancia estricta de la ley. Bajo este prisma epistemológico, Heald (Hood y Heald, 2006b) distingue la transparencia nominal de la transparencia real, abriendo un camino metódico de calado para el discurso que sostenemos en este trabajo. La llamada transparencia focalizada -targeted transparency (Noh y Park, 2022)-, portadora de los elementos gnoseológicos suficientes para explicar los requerimientos de la fiscalidad participativa, expresa la demanda de información concreta y especializada como la emanada de los diversos elementos de la actividad financiera, tal y como mostramos en la figura 1.

Fuente: elaboración propia.

Figura 1 Relación de contenido entre la fiscalidad participativa, la transparencia focalizada y la bounded rationality

Sin embargo, y aplicando una suerte de navaja de Ockham sobre las diversas aristas ponderadas en las definiciones anteriores, Transparencia Internacional, en un trabajo teórico-divulgativo liderado por Craig Fagan, redondeó algunos elementos de a esta categoría, entendiéndola como

la cualidad de un gobierno, empresa, organización o persona de ser abierta en la divulgación de información, normas, planes, procesos y acciones. Como regla general, los funcionarios públicos, empleados públicos, gerentes y directores de empresas y organizaciones, y las juntas directivas tienen la obligación de actuar de manera visible, predecible y comprensible en la promoción de la participación y la rendición de cuentas. (AA.VV., 2009)

Ello es congruente con el informe homónimo del Fondo Monetario Internacional relativo a la transparencia fiscal, que, por increíble que parezca dada la intensa politización de los mecanismos con que opera el ente y los condicionamientos que exige, conducentes a lo contrario de lo que la deontología aconsejaría; enarbola, al menos teóricamente, un principio sumamente válido en la propuesta que argumentamos: la exhaustividad (Bacigalupo, 2022), entendida esta última como la cualidad esencial de la información fiscal y sucintamente expresada en la sentencia: “los pronósticos y presupuestos fiscales deben presentar un panorama completo de las perspectivas fiscales”. Lo que nos permite operacionalizar la transparencia en los marcos de la actividad financiera, y por ende, subsecuentemente a la fiscalidad participativa. Como ha planteado, acertadamente, Lizcano Álvarez (2012):

la transparencia se convierte así en un pilar básico que la sociedad actual ha de desarrollar de una forma amplia y permanente, como elemento fundamental para conseguir un mínimo nivel de equidad social y de eficiencia económica, y para que los ciudadanos no queden así desprotegidos y desprovistos de uno de sus derechos fundamentales: el derecho a la información, y en definitiva, el mencionado derecho a saber.

Así, se convierte en pilar mismo del derecho de participación, lato sensu, y de la participación en la decisión financiera pública. Si bien la transparencia cosecha positividad predominante en la opinión doctrinal, se ha señalado con evidencia teórica contundente que

First, the effects of transparency for governance are highly context dependent, not least because transparency comes in so many different shapes and forms. Second, although transparency is predominantly seen as a positive value in governance discourses, increased transparency may also have less positive effects for governance, and might occasionally be dysfunctional rather than beneficial. (De Fine Licht y Naurin, 2022)

Este trabajo, anteriormente citado, resulta peculiarmente interesante en el camino de interrelacionar transparencia con fiscalidad participativa, toda vez que la actividad financiera tiene una peculiar importancia en el abordaje de asuntos trascendentes al Estado mismo como la presión tributaria, los gastos públicos, etcétera. Y este punto de vista resulta vital para el balance discursivo que sostenemos en el presente trabajo; pues, bajo este enfoque, ciertos límites no constituirían cortapisas al derecho a la información y a la transparencia fiscal, sino que serían elementos necesarios para la consecución de intereses generales (con la carga de indeterminación jurídica que arrastra el término), y garantía al catálogo general de derechos que sería el límite a esta posibilidad. Es decir, actos de gobierno, secretos de Estado y otras categorías análogas se justificarían argumentativamente como un gravamen, sólo posible de legitimar ante la ciudadanía porque facilitan el cumplimiento de un catálogo general de derechos, y sólo valdría dicha justificación en tanto no los menoscaben, afecten o supriman.

Desde un sentido exclusivamente ontológico, la transparencia no únicamente soporta la noción de fiscalidad participativa y el ejercicio garantista del derecho a la participación en la decisión financiera pública, sino también desde una perspectiva que toma en cuenta la pertinencia. Esta resulta trascendente, pues es consustancial al proceso de toma de decisiones de la ciudadanía en materia de finanzas públicas. El rol de la información relacionada a los actores económicos, en general, ha sido tema socorrido de celebérrimos trabajos en el terreno de la economía, al significar la importancia de esta en la dirección de los procesos de económicos.

Sobre estos estudios, y en la línea argumental que se sostiene en el presente trabajo, consideremos las obras de Herbert Alexander Simon y Daniel Kahneman. En el caso del primero, su definición de la decisión implica el hecho de la existencia de la bounded rationality, modificativa de la comprensión de la decisión misma. Si bien el corpus investigativo de sus trabajos estuvo dedicado a la actividad gerencial en las organizaciones económicas, resulta concluyente para nuestro argumento el rol de dos categorías coligadas a la transparencia fiscal y nacidas de la teoría de la decisión: la transatividad y la completud (Limonta Montero, 2021); la primera, relativa a la toma de la decisión sin perjuicios para el decisor, y la segunda, en extremo trascendente, resulta la circunstancia que requiere la contrastación de todas las opciones posibles. De manera que la racionalidad limitada, expuesta por Simon, es el fundamento de la decisión; y en el particular caso de la fiscalidad participativa, la transparencia fiscal opera como garantía de la completud (Limonta Montero, 2021).

Resulta importante, a los efectos de la cuerda argumental que exponemos, elucidar que el ejercicio del derecho supra mencionado depende del acceso a información con ciertas características intrínsecas y extrínsecas, tales como pertinencia, globalidad, capacidad de creación de las opiniones motivadoras o motivantes del aspecto volitivo del titular del derecho; ello junto con la existencia misma de una cultura de la información. El gran aporte de Simon reside en la sustitución de la lógica jerárquica y burocrática en la toma de decisiones, por relaciones de cooperación y coordinación como alternativa más racional en la organización de los procesos; lo que nos permite utilizar esta condición en la propuesta teórica que se expone, toda vez que implica en el marco jurídico-institucional un cambio sustancial de los papeles del Estado, como categoría contentiva, y el cambio del rol de la ciudadanía, mostrando como primer elemento de trasformación el ejercicio garantizado del derecho y su observancia en la verificación de la validez normativa relacionada con la actividad financiera pública. Prima facie, exponemos el primer cambio epistemológico en las relaciones Estado-ciudadanía, en un plano, claramente teórico, pero dotado de gran significado práctico. Esto explica, en gran medida, nuestra declarada aquiescencia con el posicionamiento primigenio de Boaventura de Sousa, referido al cambio de posición del rol del Estado en una democracia progresiva (Bonet y Almeida, 2021; Gaxiola, 2021).

Tomando en segunda instancia el trabajo de Kahneman, es preciso señalar la importancia de su observación del papel de la información en la toma de las decisiones. Esta peculiaridad resulta extremadamente atractiva para las aproximaciones desde las ciencias jurídicas pues su reflejo cognitivo en los individuos es palmario, en 2002 apuntaba, con agudeza, que

en ausencia de un sistema que genere, de una forma fiable, representaciones canónicas apropiadas, las decisiones intuitivas serán moldeadas por los factores que determinan la accesibilidad de los distintos rasgos de la situación. Los rasgos que son muy accesibles influirán en las decisiones, mientras que los rasgos poco accesibles serán olvidados en gran medida -y la correlación entre la accesibilidad y el juicio reflexivo de la relevancia en una situación de información completa no es necesariamente elevada. (Kahneman, 2003)

Es una conclusión célebre a la que llega Kahneman al exponer, con sencillez loable, que la amplitud de información no garantiza indubitadamente la adopción de una decisión racional, ello, con un anclaje evidente en el teorema de la imposibilidad formulado por Arrow (Sandroni y Sandroni, 2020), tenidas en cuenta la limitación de la racionalidad, la escasez o la irrelevancia de la información, se señala, como lógica consecuencia, los conocidos problemas de riesgo de incertidumbre.

Es dable exponer que, en el caso de la fiscalidad participativa, la carencia de información o su escasa utilidad ocasiona una disminución del potencial ejercicio del derecho por la ciudadanía, ocurriendo un fenómeno de blindaje a las administraciones públicas. Este fenómeno descrito se corresponde con las fases más bajas de la escalera de Arnstein (Guillen, Sáenz, Badii y Castillo, 2009) observando siempre el material informativo o contenido informacional examinado.

La mera existencia de esta característica significa, ipso facto, la reconfiguración de los roles de las administraciones públicas, lo cual resulta congruente con la cosmovisión de la llamada escuela de derecho administrativo itálica, con especial significación para el egregio aparato teórico de Nigro, al apuntar con certeza, que

si en el modelo clásico de Administración ésta es una estructura separada, cuyas relaciones con la sociedad civil se producen sólo por el trámite del sistema político[...] la Administración actual tiende cada día más a establecer relaciones directas e “institucionales” con la sociedad. Es más, tiende a constituirse como una de las formas de organización y de expresión de esta sociedad. (Nigro, 1988)

Observando los postulados de esta postura teórica es no sólo lícito, sino deseable, entender a las organizaciones administrativas como de una de las formas de ejercicio de la soberanía popular, con las subsecuentes consecuencias que esta asunción supone trae para los límites ónticos de la fiscalidad participativa.

En esta cuerda que pondera los efectos, ha puntualizado Arena (1997) con claridad que se trata de una mutación radical entre la administración y la sociedad en que opera, teniendo en cuenta que aquella no es unívoca ni monolítica, sino que tiene una multiplicidad de instituciones proporcionales a las funciones que cumple, y todo ello resulta atravesado por el cambio que esta noción de transparencia supone. Es de suponer, bajo esta exposición, el papel especial que se concede a la cultura de transparencia en la gestión administrativa, favorecedora del cambio de roles que argumentamos y coadyuvante valioso en el proceso de empoderamiento de la ciudadanía misma.

Con un objetivo didáctico, es inteligente esclarecer que la forma de ejercitar los derechos relativos a la información no excluye ni se superpone a la fiscalidad participativa, sino que, en nuestra visión, ocurre un fenómeno de complementariedad, lo que tiende a garantizar la existencia de aquel y garantizar su vigor. En nuestra opinión, nunca se encuentra sin relación con el resto de los componentes, sólo debido a fines exclusivamente expositivos, que contribuyen a la depuración de la noción de fiscalidad participativa permanece relativamente aislada.

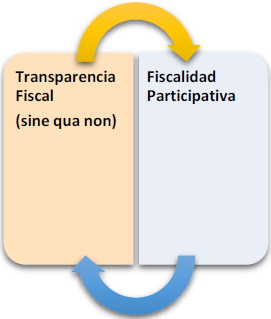

Entonces, desde el punto de vista teórico, la transparencia focalizada entronca de manera más directa con los requerimientos de la fiscalidad participativa, pues, para que la participación ciudadana en la gestión financiera pública resulte real, la información ha de ser pertinente y en la mayoría de los casos demandada y especializada (presupuestos, inversiones, partidas presupuestarias, crecimiento o disminución del empleo, incremento de la inversión extranjera, gastos de capital, presupuestos por objetivos, etcétera). En su aspecto más praxeológico, contendrá los principios de máxima divulgación fiscal, que implicará la posibilidad de acceso a la ciudadanía de los indicadores de la gestión financiera pública a fin de que el ejercicio de los mecanismos participativos en materia financiera -presupuestos participativos, audiencias públicas, dobles lecturas presupuestarias, consejos de gestores, plebiscitos, referendos, etcétera- resulte de un amplio acceso a la información disponible, no dejando de incluir aquellos índices, ratios, guarísmicos o no que resulten solicitados en el apego al principio de pertinencia de la información. La publicación de indicadores generales, con mecanismos de fácil entendimiento, ayudan a acotar la base de racionalidad limitada en la cosmovisión que hemos abordado. Resulta entonces que, la relación entre la transparencia fiscal, y la fiscalidad participativa es sinalagmática y proporcional (figura 2), sin aquella resultaría incorrecto verificar la existencia de la fiscalidad participativa -tertium non datur- pues resulta desde el punto de vista filosófico, como hemos demostrado su soporte óntico.

Fuente: elaboración propia.

Figura 2 Esquema de relación sinalagmática entre la transparencia fiscal y la fiscalidad participativa

Por otro lado, si bien la bounded rationality opera como una categoría que explica las limitaciones en condiciones de inexistencia de representaciones canónicas adecuadas, para las elecciones de los ciudadanos también suponen una exigencia para las pautas informativas en materia de actividad financiera, para el Estado y sus administraciones públicas, con el objeto de garantizar el derecho a la información, en primer lugar y con ello el soporte o garantía material para el derecho de participación en la gestión financiera pública y el estado de fiscalidad participativa. Advertido este marco relacional, la conclusión subsiguiente estribaría en que el marco institucional de la transparencia resulta decisivo para la garantía de la fiscalidad participativa en cualquier ordenamiento jurídico.

Otro elemento teórico importante en la cuerda que exponemos se relaciona con la transparencia tributaria y el derecho de acceso a la información. Existe un consenso en entender ambas categorías en una relación estrecha con la certeza y seguridad jurídicas. La distinción entre datos personales y datos con relevancia tributaria, resulta clave a la hora de esbozar los límites del ejercicio del derecho, pues distinguiría a priori los regímenes jurídicos aplicables. Mientras la primera recae sobre la protección relativa a los datos personales en leyes generales para este tipo de información; la segunda se relaciona con el secreto fiscal con estrictas connotaciones en el ámbito jurídicofiscal. Por su parte, la no confidencialidad facilitaría un amplio acceso sobre ella. En la primera, se corporiza el secreto fiscal entendido como “una obligación para las autoridades fiscales, de guardar absoluta reserva de lo concerniente a las declaraciones y datos suministrados por los contribuyentes” (Magallanes Martínez, 2017). En este caso, vale citar la afamada sentencia de la Corte Suprema de Justicia de Costa Rica de 2005, respecto a la petición de información sobre deudas incobrables, denegada en la fase gubernativa por la administración tributaria, al extender la protección al derecho de acceso a la información pública al reflexionar que

si bien es claro que las declaraciones presentadas por los particulares no pueden ser divulgadas por el tipo de información que contienen, no ocurre lo mismo cuando ya una deuda ha sido declarada incobrable, pues existe un evidente interés público en determinar la forma en que la administración se condujo en un caso como ese [...] pues sólo de esa manera los particulares pueden realizar una adecuada fiscalización de las finanzas públicas, determinando si la administración tributaria adoptó o no las medidas necesarias para afrontar los problemas de morosidad. (Luna Pla y Ríos Granados, 2010)

Se trata de que el secreto no es posible esgrimirlo por las administraciones tributarias ante casos que demuestren información de interés público, incluido el control de las finanzas públicas, aspecto esencialísimo para la fiscalidad participativa.

Con estas premisas abordaremos el fenómeno de la transparencia fiscal en los límites del ordenamiento jurídico cubano en el epígrafe siguiente.

III. Un análisis de la transparencia fiscal. Apuntes necesarios para un fenómeno complejo en Cuba

Cuba estrenará, por primera vez, un marco jurídico para la transparencia y acceso a la información en este año 2024 al aprobar la Asamblea Nacional del Poder Popular la Ley de Transparencia y Acceso a la Información, sancionada en julio de 2024 y prevista para entrar en vigor durante el 2025, pues establece una eficacia demorada de 180 días a partir de su publicación lo que hasta la fecha de este trabajo no ha ocurrido.

Por esta problemática, realizaremos el análisis por niveles de instituciones, para poder ilustrar con mayor claridad nuestros argumentos. Si bien el anterior texto constitucional cubano resultaba parco en este aspecto, no regulando lo relativo a la obligatoriedad de los órganos estatales de informar pertinentemente de su actuación a la ciudadanía, sólo la formulación jurídica del derecho a la libertad de palabra y prensa aludía al derecho a la información, que incluía los tópicos que hemos venido exponiendo, y en su oración final atisbaba que su uso debía estar al servicio exclusivo del pueblo trabajador y del interés de la sociedad. Razonadas discusiones académicas advertían de aquella falencia y del entorno regional y global que, desde los años 2000, comenzaban a ser prolífico en normas sobre transparencia. Por otro lado, se produjeron pronunciamientos en la actividad política que comenzaron a desbrozar el camino y a instalar el tema en la futura agenda de reforma constitucional y las consecuentes normas de desarrollo. En tal sentido, la evidencia más clara se observó en el pronunciamiento de la Ley de la Contraloría General1 que, por primera vez en una norma de su tipo, le estableció obligaciones a este órgano de “ejecutar las acciones que considere necesarias con el fin de velar por la correcta y transparente administración del patrimonio público; prevenir y luchar contra la corrupción” (Del Río-Hernández, 2016; Pérez Conchillo, Cruz Mantilla de los Ríos, González Moro, Galdámez Morales y Sierra Rodríguez, 2022).

Como lógico resultado del proceso anterior, se produjo la inclusión en el nuevo texto constitucional. El artículo 53 de la actual carta magna2 refrenda el derecho de la ciudadanía a solicitar y recibir del Estado información veraz, objetiva y oportuna, habilitando a los titulares del derecho a acceder a la información que se genere en los órganos del Estado y entidades, sin dudas un paso de avance innegable entre la parquedad y el reconocimiento expreso del derecho, con los atributos que el constituyente reconoció para la información. Ahora bien, dado el carácter de soporte de la transparencia que posee el derecho a la información, la reserva de ley expresa debió constituir la técnica a utilizar para la remisión constitucional. El constituyente utiliza la fórmula general “regulaciones establecidas” que, si bien no limita la adopción de una ley como acto normativo particular, tampoco lo constriñe a ello, pudiendo elaborarse por normas de menor jerarquía, con los consiguientes problemas del caso en que se tratare. Por otro lado, el término transparencia resultó incluido en tres oportunidades en el texto; primero, en el 101 h), que establece que “los órganos del Estado, sus directivos y funcionarios actúan con la debida transparencia”, en relación con el Consejo Electoral Nacional y en la mención a la Contraloría General de la República como veladora de la transparente administración de los fondos públicos. Para los efectos del presente trabajo, nos concentraremos en el nivel constitucional sólo en la primera y la tercera alusión.

En relación con el principio de actuación con transparencia para los órganos del Estado, hubiere resultado loable la remisión expresa a una ley de transparencia, de manera que la transparencia fiscal fuera una lógica consecuencia del actuar de órganos estatales y administrativos, conformando un marco institucional más acotado, provisto de un plexo de principios, valores y normas que facilitaren su traducción a la actividad financiera. No resultando así, la doctrina nacional ha señalado, con agudeza y esperanza que, si bien el constituyente no lo indicó, tampoco lo prohibió; por lo que la senda de la voluntad política queda abierta a la formación de consensos en torno a la necesidad de tal norma, ya aprobada en este rango por el parlamento cubano.

La expectativa generada por esta norma, si bien no anula el anhelo de un derecho claramente delimitado en sus contenidos esenciales, constituye innegablemente un paso de avance, de consideración, en el camino de transparentar el accionar del Estado y sus administraciones públicas. Se ha defendido desde sus ponentes que la norma regula, controla y promueve la cultura de la transparencia en la gestión pública; contribuye al control popular sobre los actos en la gestión pública; tributa al cumplimiento del objetivo de desarrollo sostenible 16 y sus metas, y que resulta coherente con otras normas jurídicas relacionadas, además de establecer el equilibrio necesario entre la información que se transparenta o accede y la protección de la información para asegurar la defensa y seguridad nacionales. Por primera vez en el ordenamiento jurídico, se asume una definición sobre información pública y las excepciones a estas amparadas en la defensa y la seguridad nacionales. Se ha argumentado por el ministro ponente, que constituye el más alto testimonio del Estado cubano para transparentar su gestión, en medio de un escenario de guerra económica (Castro Machado, 2024).

Sus detractores han argüido que, la inexistencia de un órgano garante de la transparencia al estilo de la región (consejos e institutos de transparencia), y las excepciones junto al tratamiento especial brindado por el legislador a los órganos estatales -definidos como tales en la norma constitucional- constituyen su talón de Aquiles. Desde el punto de vista exclusivamente fiscal que ha venido sosteniendo la norma, la configuración del derecho a la información pública facilitaría al contribuyente/ciudadano ejercer este derecho para transparentar, en los términos de la ley, información relativa a la administración tributaria que no estuviere pública. Ahora bien, desde el punto de vista tributario, la armonización de los preceptos de la norma con el reglamento de la ley tributaria resulta vital para el ejercicio de la transparencia fiscal. La configuración del secreto fiscal en el artículo 15 del Decreto 308/2012, no permite una clara línea de actuación para la administración tributaria y los contribuyentes en las condiciones estructurales de la economía en Cuba. Si bien resulta garantista para la información de relevancia tributaria, declaraciones de los sujetos pasivos, al disponer expresamente un régimen de confidencialidad sobre esta la discrecionalidad de los medios de difusión, no resulta congruente con la norma general precitada. Valdría aquí comprender el alcance del ejercicio hecho por la Corte costarricense en el caso supra explicitado.

La obligatoriedad de la administración tributaria cubana para adaptarse al régimen previsto, facilitando mecanismos para transparentar información y medios para la proactividad en la generación de informaciones que faciliten el estado de fiscalidad participativa, serán decisivos en el camino hacia la implantación de la ley y su imperativo jurídico-tributario.

En el restante ordenamiento infralegal vigente resulta una sensible falencia, producto de una multiplicidad de factores, a saber: la emergencia posterior de los trabajos y mecanismos sobre transparencia, la hostilidad hacia el desarrollo de la economía cubana por los mecanismos de bloqueo estadounidense, la ausencia de conciencia sobre la importancia del asunto y el pobre tratamiento sistemático de la ley.

La materia de acceso a la información ha sido regulada en sucesivas normas como las leyes 1246 de 1973,3 referida a la protección del Secreto Estatal, así como su reglamento juridificado en el Decreto 3753 de 1974,4 igualmente el Decreto 37875 del mismo año, referido a los servicios de cifrados.

Sin embargo, el Consejo de Estado sistematizó y actualizó todas estas normas en el Decreto-Ley 199 de 1999,6 el que ha regulado tal materia que debió poseer un mejor y más tecnificado asidero constitucional. En el texto anterior, queda hoy completamente desasido bajo los postulados del 53 constitucional y el 107 h) de la carta de 2019, y la letra de la nueva ley de transparencia y acceso a la información pública. La letra de la norma faculta al Ministerio del Interior como órgano administrativo competente para aplicar y controlar el proceso de protección a la información oficial. Esta última es definida como

aquella que posee un órgano, organismo, entidad u otra persona natural o jurídica residente en el territorio nacional o representaciones cubanas en el exterior, capaz de proporcionar, directa o indirecta datos o conocimientos que reflejan alguna actividad del Estado o reconocida por éste y que pueda darse a conocer de cualquier forma perceptible por la vista, el oído o el tacto.

Esta definición debe atemperarse bajo la definición de la nueva norma legal, pues resulta contrario en sentido a la noción de información pública.

La regulación de esta norma sobre la información es sumamente importante en el íter que exponemos, pues, en teoría, toda aquella que no goce del estatus de clasificada o limitada puede perfectamente ingresar el banco informacional disponible para la ciudadanía en relación, en este caso, con la actividad financiera pública. La norma al respecto introduce como regla la potestad discrecional de los jefes de órganos y organismos para considerar limitada una información, a partir de las funciones que realice y las implicaciones de la divulgación de su contenido; no sólo podrían contradecir los postulados de la ley de transparencia, sino que en la ratio legilatoris resulta, a todas luces, contraria. Tal cuestión legal hace, desde nuestro punto de vista, imprescindible una nueva cultura administrativa, si tal facultad ha de descansar exclusivamente en esos sujetos. Caso distinto ocurre en sede de la nueva ley de transparencia, donde al menos en materia fiscal se establece, aunque no expresamente, la posibilidad de acceder a información relevante de interés público que no comprometa la confidencialidad tributaria.

El escenario que la nueva norma plantea en el campo fiscal es el amplio acceso a la información relevante para la toma de las decisiones por la ciudadanía en materia de gestión financiera pública, lo que ha de resultar la regla. Ergo, la discrecionalidad en estas cuestiones ha de situarse bien acotada respecto a un muy limitado cúmulo informacional. La supresión de información sin estos ribetes o la cultura de no divulgación, comprometen sensiblemente el ejercicio del derecho de la ciudadanía, en relación con la gestión de las finanzas públicas presente y futuro.

Durante el año 2000, el Ministerio del Interior emitió la disposición administrativa 1, que regula de manera general la seguridad y protección de la información oficial. En relación con lo que abordamos, por ejemplo, resulta en virtud del artículo 24 clasificado, todo el proceso de negociaciones comerciales, económicas y financieras relacionado con la inversión extranjera. Es comprensible en su esencia, dada la ocurrencia de los fenómenos supra señalados, pero deficientemente regulados, a partir incluso de lo planteado en relación con la necesidad de ampliación de esta a otros sujetos, en el proceso de inversión de la pirámide decisoria, la descentralización administrativa en marcha y la autonomía municipal, declarada en el texto de la Constitución de 2019 y la nueva ley de transparencia y acceso a la información. Por supuesto, que las normas no transfieren por si solas la cultura organizacional que en su teleología portan, de ahí la importancia de las buenas prácticas en las instituciones estatales y administrativas, así como entes con finalidades públicas en la materia que hemos venido exponiendo.

En las antípodas de las normas anteriores, se encuentra el actual Decreto-Ley 281/20117 que, al menos en su deontología, debe poseer un componente participativo importante.

Esta norma, referida al Sistema de Información del Gobierno en su summum, se encuentra bastante distante de este objetivo. Su artículo 4 es bastante revelador y señala que

el Sistema de Información del Gobierno incluye en su composición a los sistemas informativos del Gobierno Central, de los organismos de la Administración Central del Estado, de las administraciones locales del Poder Popular, y del resto de las entidades empresariales y presupuestadas del país, que gestionan información relevante para el Gobierno.

La última expresión explica la lógica funcional de la norma y el criterio subyacente en todos los organismos que crea o atribuye funciones.

Sorprende en su análisis la no regulación de las probables interacciones del Consejo de Información del Gobierno, con la Asamblea Nacional del Poder Popular, en tanto órgano supremo del poder del Estado y la ciudadanía en el ejercicio del derecho de participación. Entiéndase bien el punto: no se trata del órgano en sí mismo que la norma regula en función de la conducción administrativa del Estado, sino de los resultados de sus decisiones y la publicidad de la información, cerrando la sistemática con lo ordenado por la Constitución, el Decreto-Ley 199 y lo necesario para la labor gubernamental. Urge su actualización bajo los postulados de transparencia, ordenado por el constituyente. De ahí lo relevante que resultará la ley de transparencia como norma especial y ordenadora de la materia en todo el espectro jurídico cubano.

La base informacional, por ejemplo, para la participación en disímiles materias que ordena la ley de consejos populares. En este caso, la actividad financiera pública depende de la calidad de la información que se posea en un número elevado de rubros técnicos, cuya divulgación nacional y compendio se ubica bajo las decisiones del Consejo de Información, y la redacción de la norma adolece de este enfoque. En este último punto vale la insistencia de que la información necesaria para la corporización de la transparencia que soporta a la fiscalidad participativa ha de ser oficial, en el caso del ordenamiento cubano esta observará las características que establece el Decreto 67 de 19838 (en espera de abrogación por el proyecto de Ley de los Organismos de la Administración Central del Estado) y en su caso la nueva Ley del Consejo de Ministros en lo que concierna a lo expuesto anteriormente,9 o sea, emitida por representantes válidos de las instituciones estatales y administrativas y aprobadas por la actual Oficina Nacional de Estadísticas e Información, sucesora del Comité Estatal de Estadísticas, presente categorialmente en la vigente norma.

Respecto a la teleología en la norma marco y su significativa omisión de la ciudadanía como destinataria y sujeto activo de la actividad informacional, esto resulta parcialmente salvado en la disposición administrativa 70, emitida por la Oficina Nacional de Estadísticas,10 la que conceptualiza a su actividad como “servicios estadísticos” destinados a “satisfacer solicitudes de información de los órganos, organismos, entidades e instituciones nacionales, ciudadanos, organismos internacionales, instituciones y entidades extranjeras residentes o no en el territorio nacional cubano”. Con ello, establece su norte en el enfoque participativo, lo cual es positivo; pero aun adolece en la arista de propiciar el acceso local a la información, y sobre todo, el enfoque de pertinencia en materia financiera como abordaremos más adelante. Si bien resulta una extensión de facultades vía reglamentaria y un camino de técnica normativa alejado de los modelos ideales permite corporizar la noción de progresividad de los derechos teniendo a las instituciones administrativas como protagonistas, se trata de un peculiar espacio en el marco regulatorio de la información pertinente para los procesos participativos en materia financiera.

En materia fiscal se ha reconocido que, a partir de la primera reforma tributaria en 1994, se ha iniciado un lento proceso hacia una mayor transparencia de los mecanismos de gestión y las cuentas públicas. Como ha descrito Barceló Pérez “como parte del ordenamiento de las finanzas públicas, en abril de 1999 se aprobó el Decreto-Ley Núm. 192,11 “De la Administración Financiera del Estado”, cuyo objetivo principal era imprimir un mayor grado de transparencia, ordenamiento y organicidad a todo el proceso de planificación, ejecución y control de los recursos financieros públicos, en función de las metas y políticas trazadas por el Estado. Esta decisión constituyó un paso importante en el proceso de modernización y organización del Estado y la Administración Pública en Cuba” (Barceló Pérez, 2016).

Antes del 2020, es decir de la unificación cambiaria y monetaria en Cuba, el panorama para lograr la transparencia fiscal estructuralmente era muy complejo. De hecho, la breve inclusión en este trabajo de algunos elementos de ese período resulta clave para entender las circunstancias de esta categoría hoy en la realidad cubana. De ahí que durante el período de la dualidad monetaria se incluyera la decisión de que

las necesidades financieras en CUP del gobierno (para cubrir pagos en CUC) se reflejaran en el anteproyecto de la ley del presupuesto. Esta acción representó un importante paso de avance en materia de transparencia fiscal. Sin embargo, aún quedaban zonas de cuasifiscalidad en el proceso, referidas a la cuenta entre el presupuesto y la cuenta de financiamiento central, “con lo cual esta última se mantenía otorgando recursos financieros al gobierno, sin que se manifieste en el balance presupuestario. (Barceló Pérez, 2016)

Esta no era la única zona opaca dentro de las cuentas públicas, los gastos tributarios contribuían y contribuyen aún hoy en la actualidad, luego del ordenamiento monetario y cambiario, a otra de estas zonas en el mapa de transparencia de la actividad financiera pública. La existencia de tal categoría implica una renuncia pecuniaria del Estado en tanto aplica beneficios, incentivos o regímenes tributarios especiales con fines sociales determinados, ora de promoción de determinado orden de actividades ora de protección.

Tal renuncia, desde un análisis exclusivamente principialista, implica una fuerte dosis de transparencia, pues puede colisionar teleológica y funcionalmente con la indisponibilidad del crédito fiscal, pilar esencial en la seguridad jurídica del proceso de exacción. Este fenómeno, resuelto en el marco de la región latinoamericana con la existencia de los llamados presupuestos de gastos tributarios, que informan la cuantía y el efecto macroeconómico de la renuncia por sector de la imposición, tipos y hechos imponibles, con lo cual es posible aquilatar la magnitud del dinero público dejado de ingresar, las causas y los efectos. Esta circunstancia es sumamente importante pues, ipso facto, implica la transferencia de dinero público a otros sectores y la reducción del gasto.

En el caso cubano

un elemento a debate en el tema es el de la falta de transparencia fiscal generada por los gastos tributarios, en tanto constituyen, en cierta medida, subvenciones fiscales, cuando existe la alternativa de tratar de lograr los mismos propósitos mediante programas de gastos directos, sobre los cuales se puede ejercer un mayor control desde la etapa misma de elaboración de los proyectos de presupuesto, hasta el análisis de sus resultados finales. (Gil Vinseiro, 2001)

En otra cuerda de análisis, y teniendo como objetivo primigenio la sostenibilidad fiscal, se ha analizado el papel centralizador que se mantiene en la actividad financiera pública, afirmando que la

presencia de un modelo de gestión centralizado y una estructura organizacional que todavía no diferencia adecuadamente los diversos papeles del Estado como 1) diseñador e implementador de políticas económicas; 2) gestor de actividades productivas y 3) regulador económico. A pesar de que se han tomado varias medidas en esta dirección a partir de 2011, todavía es común encontrar fronteras desdibujadas entre las funciones estatales de ministerios globales y ramales, entre estos últimos y las correspondientes empresas subordinadas, o entre delegaciones territoriales, ministeriales y autoridades locales. (Hidalgo de los Santos y Doimeadiós Reyes, 2016)

A pesar de la descentralización territorial en marcha, acentuada desde la constitución de 2019, la nueva estructura institucional y normativa de los órganos locales del poder popular y la posibilidad de estos de generar tejido económico propio (asociatividad, creación de sujetos, manejo de inversiones, inversión extranjera directa, operaciones de comercio exterior, asociaciones público-privadas) la lógica verticalista y centralista pervive en gran medida en los modelos de actuación de las administraciones públicas. Este problema práctico influye decisivamente en la gestión y en la trasparencia misma en materia exclusivamente fiscal.

Por otro lado, hay que explicar un complejo fenómeno estructural originado con la doble moneda y que se manifiesta con circunstancias que aun afecta la transparencia fiscal y continúan mostrando síntomas de cuasifiscalidad. Dentro de los problemas estructurales de la economía cubana se encontraba la existencia de dualidad monetaria no sólo provocaba efectos nocivos en la economía, sino que se traducía en distorsión e inexactitud en el sistema de cuentas públicas pues no existía un tipo de cambio unívoco, que permitiera reflejar con fidelidad los flujos en ambas monedas nacionales (CUP-CUC), generando, en la práctica, en las transacciones entre instituciones públicas un sistema de impuestos y subsidios implícitos que lastraban la eficacia del sistema financiero.

En ese mismo sentido de análisis se ha planteaba por Hidalgo de los Santos y Doimeadiós que

debido a la segmentación de monedas no existe unicidad fiscal, pues en la práctica coexisten tres mecanismos de asignación de recursos fiscales: el Presupuesto del Estado (transacciones en CUP), Cuenta de Financiamiento (transacciones en CUC) y el Plan de Divisas administrados por entidades diferentes. En consecuencia, existe una incompleta concentración de funciones fiscales y monetarias en las entidades que cumplen dicho papel dentro del sector público lo que supone una fuente de cuasifiscalidad. (Hidalgo de los Santos y Doimeadiós Reyes, 2016)

El ordenamiento monetario y cambiario eliminó el CUC, unificó monetaria y cambiariamente la nación y eliminó estos problemas que lastraban la transparencia fiscal. Sin embargo el endurecimiento de las medidas norteamericanas en el periodo de la administración Trump, la crisis de la pandemia del COVID-19, así como la crisis económica postpandemia obligaron a redolarizar parcialmente la economía cubana, adoptando nuevamente la segmentación de mercados y actividades económicas en dólares o divisas internacionales (MLC) de larga data en Cuba (Guerrero Aguilar, 2022), autorizadas a operar libremente por resolución del banco central de Cuba de 2004 y repotenciadas en este contexto por la resolución 115/2020 del Ministerio de Economía y Planificación. Esto ha traído doble operatividad en la mayoría de los sujetos económicos en Cuba, mientras el presupuesto continúa expresando en sus relaciones al CUP, una parte no desdeñable de los actores, las administraciones y los ciudadanos en general operan desde el MLC, lo que contribuye a nuevamente advertir un velo de cuasifiscalidad y fenómenos que atentan contra la transparencia fiscal que se creían superados con la medida. El contexto afectado también por una inflación importante, así como una contracción económica en amplios sectores de la economía consecuencia de los factores supra explicados, lo que fragiliza más que en otras ocasiones al sistema fiscal y su base informacional desde todos los actores intervinientes.

La autorización administrativa que fue instituida por la administración económica supra citada y que constituye la naturaleza jurídica de la capacidad de liquidez vuelven a gravitar sobre los índices necesarios para configurar la base informacional mínima de la transparencia fiscal lo que hace que padezca gravemente en los principios configuradores que hemos defendido en este trabajo, exhaustividad fiscal, completud, divulgación total, pertinencia, etcétera Esto no sólo se trata de voluntad de las administraciones públicas o de los órganos representativos, sino de dificultades estructurales que han de solucionarse o atenuarse en forma sustancial para garantizar la observancia y utilidad de la ley de transparencia, al menos desde la visión de la transparencia fiscal y la fiscalidad participativa. Sobre todo, en un escenario futuro de rigidez presupuestaria en relación al camino para la construcción de las bases de sostenibilidad fiscal en Cuba (Hidalgo de los Santos, 2021).

IV. Comentarios conclusivos

Este conglomerado categorial que hemos analizado signa el panorama óntico y praxeológico de la transparencia fiscal en Cuba, cuyas interacciones adquieren un tránsito hacia la transparencia en la actualización del modelo económico y la definición del plan nacional de desarrollo hasta el 2030. El camino hacia el equilibrio fiscal, la fiscalidad participativa y el desarrollo económico, todo ello, teniendo como pivote esencialísimo la transparencia de las actuaciones gubernamentales en materia fiscal.

Dadas las relaciones teóricas establecidas en este trabajo, resulta imposible, desde el punto de vista exclusivamente de transparencia fiscal, verificar la existencia de la fiscalidad participativa, dada la inexistencia de un marco formal para su implementación, y la presencia de dificultades estructurales para garantizar elementos trascendentes a la categoría como la amplia divulgación, la completud, la pertinencia del caudal informacional y las falencias en cuanto a la transparencia focalizada en su instrumentación en sede de fiscalidad. Ello compromete sensiblemente a la fiscalidad participativa en tanto estado deseable de la participación ciudadana en la gestión de las finanzas públicas en el ordenamiento jurídico cubano.

Ergo, la nueva ley de transparencia y acceso a la información constituye un importante basamento normativo para la transparencia fiscal como soporte óntico de la fiscalidad participativa, aunque elementos estructurales - como los que hemos explicado- afectan el ejercicio del derecho en Cuba. Se debe acometer una ingente labor de sistematización del entramado normativo infralegal que permita una armonización de los mandatos del régimen jurídico de transparencia en el ámbito fiscal.

La transformación de la administración tributaria en esta materia será vital para generar un modelo de gestión participativo y transparente que garantice los principios de la fiscalidad participativa en Cuba.

Si bien los órganos judiciales no han sustanciado ni justiciado asuntos relativos a esta materia en Cuba, la nueva norma y el postulado constitucional permiten garantizar a los contribuyentes el acceso a la información y su tutela judicial en el ámbito de la gestión de las finanzas públicas a pesar incluso de los factores objetivos de cuasifiscalidad que afectan el flujo informacional en la administración financiera en el país.

La administración tributaria cubana se encuentra abocada a una transformación radical en su actuación, frente al acceso a la información por parte de la ciudadanía; por lo que esta pauta debe resultar una piedra angular para la próxima reforma del sistema tributario en Cuba, ya anunciada y en curso.

Se trata, en resumen, de la modernización de la administración tributaria en Cuba como parte del cumplimiento del mandato del constituyente de 2019, lo que, sin dudas, nos legará en el ámbito fiscal la plena realización de la fiscalidad participativa.