(pdf)

(pdf)

SciELO

SciELO  SciELO

SciELO

Permalink

Permalink

Introducción

Los efectos económicos de la pandemia de COVID-19 continúan presentes en 2024, afectando la inflación en muchos países, incluido México. Según el IFM (2022), la pandemia interrumpió las cadenas de suministro globales, generando escasez de insumos y aumento en los costos de producción, lo que ha mantenido el alza de precios. Esta situación se vio agravada por las tensiones comerciales entre Estados Unidos y China, que generaron incertidumbre en los mercados financieros y de materias primas, afectando las expectativas inflacionarias a nivel global y en México (IMF, 2022).

A su vez, la guerra entre Rusia y Ucrania ha desestabilizado el suministro global de energéticos, incrementando los costos de producción y transporte. Esto se ha reflejado en México, donde el aumento en los precios de alimentos y energía ha exacerbado las expectativas inflacionarias de los agentes económicos (WEF, 2022). Se espera que esta presión inflacionaria continúe, debido a la volatilidad en los mercados energéticos internacionales.

Este contexto de incertidumbre y volatilidad resalta la necesidad de modelos predictivos más precisos. El presente estudio propone el uso de un modelo de inferencia bayesiana para prever con mayor exactitud las tendencias inflacionarias en México, proporcionando una base sólida para la toma de decisiones políticas. Los estudios clásicos sobre inflación, basados en suposiciones de racionalidad e información perfecta, han sido complementados en investigaciones recientes que destacan el impacto de las expectativas y la información imperfecta sobre las discrepancias entre la producción real y la potencial.

Las expectativas inflacionarias juegan un papel crucial en las decisiones económicas intertemporales relacionadas con inversión, consumo y financiamiento. Sims (2009) afirma que las predicciones económicas basadas en estas expectativas son esenciales para la política monetaria moderna, ayudando a alinear las creencias del público con los objetivos de los bancos centrales. Woodford (2005) sostiene que la credibilidad de la política monetaria es clave para anclar las expectativas, incluso frente a shocks de oferta o demanda.

En México, la autonomía del Banco de México (Banxico) ha sido fundamental para construir credibilidad en el control de la inflación. No obstante, eventos globales, como las tensiones comerciales y geopolíticas, han incrementado la volatilidad de las expectativas inflacionarias, lo que ha complicado la tarea de estabilizar los precios mediante las políticas monetarias tradicionales.

Este trabajo analiza cómo los agentes económicos generan expectativas inflacionarias en un entorno incierto, basado en la premisa de que los individuos consideran diversas alternativas y riesgos, los cuales pueden variar según factores externos. A diferencia de las ciencias exactas, donde las predicciones son más precisas debido a la estacionariedad, en economía, la complejidad se incrementa por la influencia de las percepciones y decisiones de los individuos sobre las variables económicas.

Klein (2017) señala que los individuos tienden a buscar soluciones viables, aunque no óptimas, basando sus decisiones en probabilidades subjetivas y utilidades esperadas. En este estudio, se utilizó una encuesta a un panel de expertos en política monetaria en México para recopilar sus expectativas inflacionarias, integrando variables clave como la inversión, la tasa de interés y el costo de vida. La información recopilada se combina con datos históricos de inflación mediante un modelo de inferencia bayesiana, lo que permite generar pronósticos más ajustados a las condiciones actuales.

Este enfoque es especialmente relevante dado el complejo contexto global y local, así como las medidas implementadas por Banxico para controlar la inflación. A diferencia de los modelos tradicionales de series temporales, que presentan limitaciones en este entorno, el modelo bayesiano utilizado en este estudio permite pronosticar escenarios más probables, considerando la interacción de múltiples factores y eventos recientes que impactan la economía.

Los resultados del análisis indican que el escenario de alta inflación, con una probabilidad posterior del 62.1%, es el más probable para el próximo año. Esto coincide con estudios previos, como los de Sims (2002) y Koop y Potter (2004), que demuestran que los modelos bayesianos son robustos para mejorar las proyecciones inflacionarias en economías donde los modelos tradicionales de series temporales presentan limitaciones. Sin embargo, otros estudios, como el de Fernández-Villaverde y Rubio-Ramírez (2004), han encontrado que una política monetaria estricta puede mitigar los efectos inflacionarios esperados en escenarios de alta inflación.

El objetivo de esta investigación es aplicar el modelo de inferencia bayesiana para anticipar la trayectoria inflacionaria en México, integrando las expectativas de expertos, y proporcionar estos resultados a los responsables de la política monetaria. Esta metodología permitirá al banco central mantener la estabilidad de precios, reforzar la credibilidad de su política monetaria y asegurar el bienestar económico a largo plazo.

Para cumplir con estos objetivos, el trabajo se estructura en las siguientes secciones: La primera sección analiza los efectos macroeconómicos de la inflación y los avances teóricos, incluyendo el papel de las expectativas de los agentes económicos y la responsabilidad del banco central. La segunda sección profundiza en cómo los agentes generan expectativas en contextos de incertidumbre, basándose en el trabajo de Gilboa et al. (2020) y explicando detalladamente la inferencia bayesiana.

La tercera sección describe la metodología de la encuesta utilizada para recopilar las expectativas inflacionarias, y la cuarta sección aplica el modelo de inferencia bayesiana para prever la inflación futura en México. Finalmente, se presentan las conclusiones y recomendaciones para los tomadores de decisiones en el ámbito de la política monetaria.

I. Estudios sobre el control de la inflación y el papel del Banco Central

Los efectos positivos de un nivel de precios estable en la economía

La inflación no es, por sí misma, un problema; el verdadero desafío radica en la falta de estabilidad. Por ello, el principal objetivo de los bancos centrales es controlar la tasa de inflación dentro de un rango aceptable, generalmente alineado con un crecimiento del 2%, lo que coincide con la tasa de crecimiento de la producción. Para que ambos indicadores se mantengan en equilibrio, es esencial que la inflación se mantenga estable. Las principales ventajas de una inflación controlada son las siguientes:

Promover el crecimiento económico: Mantener la inflación dentro de un rango objetivo mejora la estabilidad económica y fomenta expectativas de crecimiento. Esto se debe a que, en un entorno estable, las proyecciones tienden a ser más predecibles, lo que facilita la toma de decisiones de inversión y reduce la incertidumbre sobre el rendimiento futuro.

Aumentar el poder adquisitivo: Un escenario de precios estables permite un ajuste proporcional en el crecimiento de los salarios, lo que garantiza la preservación del poder adquisitivo. Esto beneficia tanto a los consumidores como a las empresas, ya que pueden planificar sus presupuestos con mayor certeza. Los consumidores tienen claridad sobre cuántos bienes pueden adquirir, y los empresarios saben cuánto pueden invertir.

Fortalecer la estabilidad financiera: Una inflación controlada reduce la volatilidad en el valor de los activos financieros. Con una inflación estable, el riesgo de mercado disminuye, lo que anima a los inversionistas a realizar nuevas inversiones, dado que las predicciones son más precisas. Esto contribuye a un equilibrio saludable entre los niveles de ahorro e inversión.

Facilitar el control de la política monetaria: Mantener la tasa de inflación bajo control permite la implementación de una política monetaria eficaz, apoyada por tasas de interés bajas. De este modo, los bancos centrales no solo influyen en las condiciones crediticias, sino que también logran sus objetivos de política monetaria a través de mecanismos más amplios. Esto favorece a los hogares y a las empresas, que pueden acceder a financiamiento en condiciones atractivas.

Los efectos adversos de la inflación en la economía

La inflación es un fenómeno que afecta el sistema macroeconómico de un país, por lo que su control es fundamental. Esta responsabilidad recae en el banco central. Por definición, la inflación se refiere a un aumento generalizado y sostenido de los precios de bienes y servicios (INSEE, 2023). Entre los principales efectos adversos de una inflación descontrolada, se destacan los siguientes:

Pérdida de poder adquisitivo: Cuando los precios de los bienes y servicios aumentan de manera desproporcionada, el poder adquisitivo disminuye debido a la pérdida de valor del dinero en manos del público. Esto afecta el bienestar de las familias y las empresas, y se traduce en menores expectativas de consumo, ahorro e inversión.

Dificultad para generar pronósticos ante la incertidumbre: El aumento de los costos de producción, los bienes de consumo y el costo del crédito para reajustar la inflación generan cambios en la percepción de la rentabilidad de los proyectos de inversión. Esto, a su vez, afecta la toma de decisiones y la generación de expectativas.

Distorsiones en la asignación de recursos: La inestabilidad inflacionaria provoca una asignación ineficiente de los recursos, lo que perjudica especialmente a los grupos de menores ingresos y aumenta la desigualdad económica.

Impacto negativo sobre el ahorro y la inversión: La pérdida de valor del dinero reduce el incentivo al ahorro, mientras que el costo de financiación de proyectos de inversión se incrementa. Esto disuade a las empresas de realizar nuevas inversiones y puede desencadenar una recesión económica.

Asimismo, la inflación puede manifestarse a través de diversos factores. Uno de ellos es la inflación de costos, que ocurre cuando aumentan los precios de los factores de producción o de las materias primas. En consecuencia, las empresas deben elevar el precio del bien final para mantener un nivel óptimo de beneficios, lo que afecta tanto la demanda como los salarios reales. Por otro lado, la inflación de demanda se produce cuando la demanda es mayor que la oferta, lo que genera una brecha que se compensa con incrementos en los precios para equilibrar el mercado.

Otro factor relevante es la inflación importada, que se da cuando la moneda local se deprecia frente a una moneda de referencia en el comercio internacional. Esto provoca un aumento en los precios de los productos importados y un deterioro en la competitividad de los productos locales frente a los importados. Finalmente, la inflación debida al exceso de oferta monetaria ocurre cuando la cantidad de dinero en circulación excede el nivel de producción de la economía, generalmente como resultado de una expansión crediticia excesiva por parte de los bancos.

Análisis de las teorías sobre la inflación

La inflación ha sido abordada por diversas corrientes económicas, destacando entre ellas la teoría cuantitativa del dinero, que asocia el crecimiento de la oferta monetaria con el aumento de los precios. Milton Friedman (1968), principal exponente del monetarismo afirmó que la inflación es un fenómeno exclusivamente monetario, lo que implica que la política monetaria debe enfocarse en controlar la cantidad de dinero en circulación.

Por su parte, la teoría de las expectativas racionales, planteada por Muth (1961) y desarrollada por Lucas (1972), sostiene que los agentes económicos anticipan las políticas futuras utilizando la información disponible. Si un banco central es predecible y creíble, los agentes ajustan sus expectativas, reduciendo así la necesidad de intervenciones monetarias agresivas. Este enfoque sugiere que los agentes moderan sus expectativas inflacionarias en función de la confianza en las políticas del banco central, lo que puede contribuir a la reducción de la inflación sin medidas adicionales.

Sin embargo, en entornos inciertos, como el de México, la efectividad de las expectativas racionales ha sido cuestionada. Stiglitz (2018) argumenta que en mercados imperfectos y altamente volátiles, donde los agentes no cuentan con información perfecta, las expectativas racionales pueden fallar. Esto plantea la necesidad de adoptar políticas monetarias más flexibles, que se adapten mejor a las fluctuaciones económicas y a las externalidades que afectan el comportamiento de los agentes.

Lucas (2003) propuso que la política de estabilización ideal consistiría en fijar la tasa de crecimiento del dinero. Sin embargo, reconoció que en economías donde las fluctuaciones monetarias generan ineficiencias, la política monetaria debe ser imperfecta. Greenwald y Stiglitz (1986) también demostraron que, en situaciones donde los agentes esperan que los shocks de precios persistan, la inflación puede acelerarse, lo que refuerza la necesidad de políticas más adaptativas y menos rígidas.

Expectativas inflacionarias y la teoría del comportamiento

En la política monetaria moderna, las expectativas inflacionarias juegan un papel fundamental en la efectividad de las decisiones de los bancos centrales. Akerlof y Shiller (2010) argumentan que estas expectativas no siempre son racionales en el sentido tradicional, ya que factores psicológicos y narrativas sociales influyen en el comportamiento de los agentes económicos. Durante momentos de crisis, como la pandemia o las tensiones geopolíticas, el miedo y la incertidumbre pueden distorsionar las expectativas inflacionarias, lo que limita la capacidad del banco central para controlar la inflación.

Coibion et al. (2018) encontraron que los hogares y empresas a menudo basan sus decisiones económicas en experiencias pasadas y narrativas, lo que dificulta la alineación de sus expectativas con las metas inflacionarias de los bancos centrales. Además, Akerlof y Shiller (2010) señalan que la confianza, o la falta de ella, en los indicadores económicos puede generar volatilidad, aumentando el riesgo económico.

Estudios recientes como el de Candia et al. (2020) han mostrado que las expectativas inflacionarias en países emergentes, como México, han sido profundamente afectadas por los shocks externos. Esto resalta la necesidad de emplear modelos más dinámicos, como la inferencia bayesiana, que permitan capturar mejor los efectos de estos eventos y mejorar las predicciones inflacionarias en contextos de alta incertidumbre.

Aplicación de la política monetaria y cálculo de la inflación en México

Para controlar los precios en México, el principal objetivo de Banxico es garantizar la estabilidad del poder adquisitivo de la moneda. Esto se logra a través de una política monetaria que mantiene la inflación en un rango estable, fomentando el buen funcionamiento del sistema financiero. La confianza del público ha sido clave en este proceso, en gran parte gracias a la autonomía de Banxico, otorgada en 1993 mediante una reforma constitucional que permitió al banco central operar de manera independiente del gobierno.

Desde entonces, Banxico ha centrado su estrategia en la estabilización de la inflación. A principios de la década de 2000, adoptó un régimen de objetivos de inflación que establece metas explícitas y utiliza herramientas como la tasa de interés de referencia para influir en la inflación y gestionar las expectativas económicas. Este enfoque, basado en las expectativas racionales, ha sido respaldado por una comunicación clara y transparente, manteniendo la credibilidad de la política monetaria frente a presiones tanto internas como externas.

El Índice Nacional de Precios al Consumidor (INPC) es el principal indicador utilizado para estimar la inflación. Este índice es calculado y publicado mensualmente por el Instituto Nacional de Estadística y Geografía (INEGI), entidad encargada de la recopilación de los datos. El INPC mide la variación de los precios de una canasta representativa de bienes y servicios consumidos en los hogares mexicanos. El INEGI recopila los precios de una amplia gama de productos y servicios en diferentes ciudades del país.

El cálculo del INPC se realiza comparando el costo de la canasta de bienes y servicios en el mes actual con el costo de una canasta similar en un período base. La variación porcentual del INPC respecto al mes anterior o al mismo mes del año anterior se utiliza para calcular la inflación mensual y anual. Además, se analiza la inflación subyacente y no subyacente. La inflación subyacente excluye los precios de bienes y servicios más volátiles, como alimentos y energía, proporcionando así una medida más estable y predecible de la inflación. Por otro lado, la inflación no subyacente incluye estos precios volátiles (INEGI, 2018).

Antecedentes y contexto del impacto del COVID-19 en la dinámica de la inflación

Banxico establece su meta de inflación en un 3%, ligada al Índice Nacional de Precios al Consumidor (INPC), con un intervalo de variación de +/- 1 punto porcentual para considerar factores como la volatilidad de los precios de energéticos y materias primas, los cuales están fuera del control de la autoridad monetaria.

Antes de la pandemia de COVID-19, la inflación en México estaba relativamente controlada, aunque, la pandemia, las tensiones comerciales entre Estados Unidos y China, y la guerra entre Rusia y Ucrania han tenido un impacto profundo y duradero en la inflación en México, que sigue presente en 2024. Estos eventos han desestabilizado los mercados globales y han creado un entorno de incertidumbre que continúa afectando la economía mexicana.

Durante la pandemia, las restricciones de movilidad y las interrupciones en las cadenas de suministro mundiales redujeron la demanda inicialmente, lo que contrajo la inflación en 2020; sin embargo, la posterior reactivación económica, combinada con los problemas persistentes en la producción y distribución de bienes esenciales, creó presiones inflacionarias al alza que se han mantenido hasta el presente (IEA, 2021)

Las tensiones comerciales entre Estados Unidos y China han agravado esta situación, ya que la incertidumbre sobre las políticas arancelarias y las barreras comerciales ha afectado los precios de las materias primas y el comercio global. México, que depende en gran medida de las exportaciones y el comercio internacional, ha sentido los efectos de estas fluctuaciones en su balanza comercial y en los costos de producción, contribuyendo a la inflación interna (IMF, 2022).

La guerra entre Rusia y Ucrania, iniciada en 2022, ha exacerbado los problemas inflacionarios al desestabilizar los mercados energéticos mundiales. Las sanciones impuestas a Rusia por parte de la Unión Europea, Estados Unidos y otros países han generado disrupciones en el suministro de petróleo, gas natural y productos agrícolas, lo que ha aumentado significativamente los precios de estos bienes en México. El aumento de los costos de los energéticos ha tenido un efecto directo en la inflación, ya que impacta tanto en los costos de producción como en el transporte (WEF, 2022).

En 2024, la inflación en México sigue siendo volátil debido a estos factores. La combinación de shocks exógenos de carácter sanitario, geopolítico y comercial ha hecho que las expectativas inflacionarias continúen reflejando una elevada presión sobre los precios de bienes y servicios, especialmente en los sectores más afectados por la dependencia de importaciones energéticas y de materias primas.

II. Generación de expectativas e inferencia bayesiana

Coherencia en la toma de decisiones y generación de expectativas de los agentes

En el análisis de expectativas, el agente económico enfrenta un problema de decisión ante un evento, generando expectativas sobre diversos resultados. La interpretación del evento se basa en la comparación con casos y teorías previas almacenadas en su memoria, lo que le permite estimar las probabilidades de ocurrencia. Las creencias sobre el resultado dependen del perfil del individuo, sus preferencias cognitivas y un conjunto de supuestos que guían su comportamiento racional.

Cualquiera que sea el resultado, el agente asumirá los pagos asociados. Gilboa y Samuelson (2022) argumentan que, en entornos de incertidumbre, los agentes se enfrentan a elecciones inconsistentes o confiables. Este proceso de toma de decisiones y generación de expectativas puede actualizarse mediante un cálculo de probabilidad bayesiana. La inferencia bayesiana ofrece una ventaja importante, ya que permite la actualización continua de las creencias en función de la nueva información, lo que es crucial en entornos tan dinámicos como el de México.

La metodología de inferencia bayesiana ha demostrado ser una herramienta crucial para el análisis de la política monetaria y, en particular, para la evaluación de la tasa de inflación. En el contexto de México, su utilización permite integrar de manera eficiente la información histórica y las expectativas de los agentes económicos en el diseño de las decisiones de política monetaria del Banco de México (Banxico). Este enfoque proporciona un marco flexible que puede adaptarse a economías en evolución, como la mexicana, que enfrentan choques internos y externos recurrentes.

Diversos estudios han demostrado la relevancia de la inferencia bayesiana para la política monetaria. Adolfson et al. (2007) aplicaron un modelo dinámico estocástico de equilibrio general (DSGE) con estimación bayesiana, lo cual subraya que el enfoque bayesiano permite evaluar con precisión las interacciones entre la política monetaria y la inflación en una economía abierta. Una de las principales ventajas de esta metodología es su capacidad para modelar de manera explícita las incertidumbres y los choques económicos, como las variaciones en los precios internacionales y las fluctuaciones en el tipo de cambio, factores clave en la economía mexicana.

En un análisis más reciente, Vergara-Pérez y Venegas-Martínez (2022) presentaron un enfoque bayesiano aplicado a un modelo nuevo keynesiano para México, integrando tanto reglas de política fiscal como monetaria. Este trabajo destaca cómo la estimación bayesiana facilita la identificación de la estructura económica subyacente y mejora la precisión en la previsión de la inflación. Al incorporar las expectativas de los agentes económicos y actualizar las predicciones con datos nuevos, el enfoque bayesiano ofrece una mayor capacidad para ajustar las decisiones de política monetaria en función de los cambios en las condiciones económicas nacionales e internacionales. Esto es particularmente importante para México, donde la inflación está influenciada no sólo por factores internos, sino también por choques externos como los precios del petróleo o las políticas comerciales globales.

Además, el trabajo de Kapetanios et al. (2008) sobre la predicción de la inflación, aunque centrado en el Reino Unido, resalta cómo los enfoques de promediado de modelos bayesianos pueden mejorar la precisión en la predicción de la inflación. Este enfoque permite a los bancos centrales, como Banxico, utilizar múltiples modelos y combinar información de diferentes fuentes para obtener predicciones más robustas. La capacidad de gestionar la incertidumbre y ajustar continuamente las expectativas hace que la inferencia bayesiana sea esencial en el contexto de la política monetaria, especialmente en economías que enfrentan altos niveles de incertidumbre como la mexicana.

El uso de un modelo bayesiano en el presente estudio se justifica por su capacidad para incorporar la incertidumbre inherente a los datos y la subjetividad en las opiniones de los expertos. Como sugiere Stiglitz (2018), en economías con alta volatilidad, un análisis probabilístico basado en la actualización continua de creencias es más adecuado que los modelos tradicionales de series temporales. En México, la constante exposición a choques internos y externos exige un enfoque flexible que permita capturar mejor los efectos de estos eventos sobre las expectativas inflacionarias.

Estrategia de selección de expertos en temas de inflación

Este análisis tiene como objetivo examinar la tendencia de la inflación en México mediante un método que combina enfoques cualitativos y cuantitativos. El primer paso es recopilar opiniones sobre el valor actual de la inflación y su tendencia futura. Para ello, se establecen criterios de selección para identificar a los agentes económicos adecuados para entrevistar, basándose en su trayectoria profesional, experiencia en política monetaria y macroeconomía, y su conocimiento teórico y práctico sobre la inflación.

Los agentes seleccionados incluyen trabajadores de instituciones gubernamentales, del sector privado, académicos y estudiantes de posgrado. El propósito es utilizar sus opiniones para analizar la trayectoria de la inflación. El proceso comienza con la formulación del problema, identificando el tema de interés que abordarán los agentes económicos. A continuación, se determinan los elementos relevantes sobre el comportamiento de la variable a estudiar, con el fin de estructurar adecuadamente las preguntas del cuestionario.

En segundo lugar, se define el número de entrevistas a realizar. Los entrevistados, denominados expertos, ofrecen una perspectiva clave para la investigación. Según Creswell (2013), Guest et al. (2006) y Mason (2010), un tamaño de muestra entre 10 y 30 expertos suele ser suficiente para obtener una variedad adecuada de perspectivas y alcanzar la saturación de datos, momento en el cual las entrevistas adicionales proporcionan poca información nueva.

En tercer lugar, los expertos son contactados de manera independiente y se les solicita que proporcionen sus opiniones de forma anónima a través de medios electrónicos, garantizando así la imparcialidad y evitando la coordinación entre los participantes. La información se recopila mediante un cuestionario que incluye preguntas específicas para obtener pronósticos puntuales y estimaciones subjetivas sobre la probabilidad de ocurrencia de ciertos eventos relacionados con la inflación.

Posteriormente, los datos recopilados son interpretados mediante el uso de análisis cuantitativo y herramientas estadísticas para evaluar la tendencia y dispersión de los datos, complementado con inferencia bayesiana. Finalmente, los resultados se presentan como insumos para la discusión y toma de decisiones, ofreciendo una visión sobre la trayectoria esperada de la inflación según los expertos, lo cual resulta valioso para la toma de decisiones en situaciones de incertidumbre.

Inferencia Bayesiana

Este enfoque estadístico ofrece un marco robusto para incorporar la incertidumbre y actualizar las probabilidades a medida que se obtienen nuevos datos. En este estudio, se emplea el modelo bayesiano debido a su capacidad para integrar las expectativas de los expertos y ajustarlas con datos observados, mejorando así la precisión de las predicciones de inflación. Esta metodología es útil para manejar la incertidumbre inherente a los escenarios inflacionarios en México.

El modelo bayesiano es una técnica matemática utilizada para estimar la probabilidad de un evento basándose en información previa. Este método ajusta la probabilidad de un evento conforme a los datos disponibles. La inferencia bayesiana integra dos fuentes de información: la distribución a priori, que refleja el conocimiento inicial o las creencias previas, y la función de verosimilitud, que proviene de un modelo de muestreo y considera el parámetro en cuestión. Al combinar estas dos fuentes, se obtiene una distribución posterior sobre el parámetro, lo que permite actualizar las creencias o hipótesis en función de la nueva evidencia. El algoritmo básico del método de inferencia bayesiana puede expresarse de la siguiente manera:

Definir la distribución a priori: La distribución a priori

Obtener la función de verosimilitud: La verosimilitud

Calcular la distribución posterior: La distribución posterior

Esta ecuación ajusta la creencia inicial sobre el parámetro

4. Actualizar las creencias: Con base en la distribución posterior

Este proceso de aprendizaje continuo permite ajustar las expectativas conforme se dispone de más información, lo que es especialmente útil en contextos económicos altamente volátiles, como el de México.

Matemáticamente, si θ es un parámetro puntual,

La ventaja de este enfoque radica en que incorpora información previa sobre los parámetros de interés. La distribución posterior proporciona una descripción completa de las expectativas tras la observación de los datos, permitiendo inferencias que reflejan los distintos grados de creencia. El valor de

Desarrollo del análisis bayesiano

Para el desarrollo del análisis en este estudio, se utiliza una distribución normal-normal, la cual asume que

El proceso se puede detallar de la siguiente manera:

Varianza:

Distribución de

Distribución posterior:

-

Este enfoque permite modelar la inflación en México utilizando datos históricos y encuestas de expectativas. La inferencia bayesiana actualiza continuamente las creencias sobre las expectativas inflacionarias, proporcionando así una base sólida para la formulación de políticas monetarias más precisas.

III. Análisis y descripción de la encuesta de expectativas de inflación

Descripción de la Encuesta para la obtención de expectativas.

La “Encuesta de Expectativas de Inflación” se lleva a cabo para captar las expectativas de los expertos sobre la evolución de la inflación en México. Entre sus principales ventajas se destacan la accesibilidad, los procedimientos estandarizados que garantizan la precisión de la información, y la clara clasificación e interpretación de los resultados. El análisis de la encuesta se realiza anualmente, lo que, según Hens y Riege (2016), permite evaluar de manera sistemática las expectativas sobre los indicadores de interés.

Componentes de la Encuesta de Expectativas de Inflación

La encuesta se divide en tres secciones.

La primera sección, “Expectativas de los Indicadores Económicos”, contiene seis variables. Comparando el período actual con el siguiente, se busca saber si los entrevistados esperan que las condiciones empeoren, permanezcan sin cambios o mejoren.

La primera variable es la perspectiva de inversión, un factor fundamental para comprender la formación de precios, basada en la oferta esperada. La segunda variable es la tasa de interés, que representa el porcentaje del capital que se cobra al deudor por el uso del dinero de un prestamista. La tasa de interés es un indicador clave del valor actual neto de un proyecto de inversión y puede incentivar o desincentivar su ejecución. Además, refleja el costo del crédito y el riesgo percibido por el prestamista respecto al deudor, lo que es relevante tanto para la adquisición de capital como de bienes de consumo.

Las últimas variables están relacionadas con el costo de vida, incluyendo el precio del alquiler, el costo de los alimentos y el combustible. Estos elementos son esenciales en la composición del gasto de los consumidores, y su tendencia refleja cómo perciben su nivel de bienestar. Para el análisis, se utilizan índices de difusión, los cuales permiten interpretar los resultados según la tendencia de crecimiento de la variable (positiva, negativa o constante) y se calculan mediante la ecuación (1).

La segunda sección se titula “Opiniones sobre la inflación” y se enfoca en las percepciones de los participantes sobre la política de Banxico para combatir la inflación, así como el impacto de las crisis globales y locales en la política monetaria en México y en la perspectiva empresarial. Para evaluar estas opiniones se utiliza una escala del 1 al 5. Según el valor seleccionado, el entrevistado adopta una posición específica, incluida una posición neutral. La escala se interpreta de acuerdo con la dirección e intensidad de las opiniones.

La tercera sección, denominada “Expectativas de Inflación”, solicita a los participantes que proporcionen su expectativa de inflación para el siguiente año. Se les pide que consideren tres escenarios probables: el más bajo, el promedio y el más alto, y que asocien una probabilidad de ocurrencia a cada escenario, sumando un total del 100% entre los tres. Además, se incluye la inflación promedio del año anterior como punto de referencia para facilitar la toma de decisiones.

Una ventaja de medir las expectativas en forma de probabilidades subjetivas es que la información recopilada permite analizar la incertidumbre de cada especialista respecto al comportamiento futuro de la inflación. La ecuación (2) muestra el promedio del nivel esperado de precios, y la ecuación (3) calcula la probabilidad promedio asignada a cada escenario de ocurrencia.

En esta fórmula, los subíndices

IV. Análisis de los resultados de las expectativas de inflación

A continuación, se presentan los resultados de la encuesta realizada entre el 10 de enero y el 15 de marzo de 2024, sobre las expectativas de los agentes económicos respecto a la evolución de la inflación para los próximos 12 meses (Banxico, 2024).

Expectativas sobre indicadores económicos e índices de difusión

En esta sección se consultó a los participantes sobre seis variables relacionadas con la perspectiva de inversión, el costo de financiamiento y el costo de vida. El índice de difusión, con un rango entre 0 y 100, se utiliza para determinar la dirección de las expectativas. Un valor menor a 50 indica un empeoramiento, un valor igual a 50 sugiere que no se esperan cambios, y un valor mayor a 50 indica una mejoría al comparar el período actual con el siguiente. El cálculo del índice se realizó utilizando la ecuación (1). Se muestran los resultados en el Cuadro 1.

Cuadro 1 Resultado de los índices de difusión

| Inversión | 45⇓ |

| Tasa de interés | 45⇓ |

| Costo del crédito | 25⇓ |

| Precio del alquiler | 40⇓ |

| Precio de la comida | 30⇓ |

Fuente: elaboración propia con datos de la Encuesta de Expectativas de Inflación.

Para los próximos 12 meses, los entrevistados estimaron una tendencia de inversión negativa, con una perspectiva pesimista sobre las tasas de interés, las cuales se espera que se mantengan elevadas. Esto incrementaría el costo del crédito y contraería el ciclo de inversión. Asimismo, los participantes anticipan un aumento en los precios de los tres componentes del costo de vida, lo que sugiere un deterioro en las perspectivas económicas. En resumen, los índices de difusión reflejan expectativas de empeoramiento en todos los componentes evaluados, con condiciones económicas más difíciles y aumentos en los costos de vida y financiamiento, lo cual proyecta un panorama económico pesimista para los próximos 12 meses.

Evaluación de opiniones sobre la inflación usando la Escala Likert

En esta sección, se formularon cinco preguntas para que los participantes dieran su opinión mediante una escala Likert sobre el contexto global y local del objetivo de inflación de Banxico, así como su percepción sobre la política monetaria para reducir la inflación. A continuación, se presentan los resultados de cada pregunta mediante un gráfico de anillos. Los puntos evaluados se encuentran en una escala del 1 al 5, donde los valores cercanos a 1 indican opiniones negativas, mientras que los valores cercanos a 5 reflejan opiniones positivas.

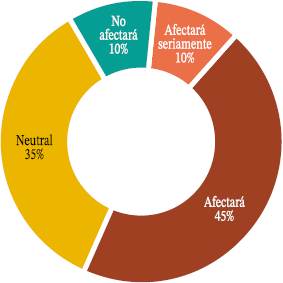

En este contexto, el 10% de los entrevistados considera que la crisis del sistema financiero mundial no afectará en absoluto el objetivo de inflación de Banxico. Otro 10% indicó que el impacto sería mínimo, mientras que el 35% adoptó una postura neutral. Por el contrario, el 45% cree que la crisis afectará la meta de inflación (Figura 1)

Fuente: elaboración propia con datos de la Encuesta de Expectativas de Inflación.

Figura 1 ¿Cómo calificaría el efecto de la crisis del sistema financiero global en el objetivo de inflación de Banxico?

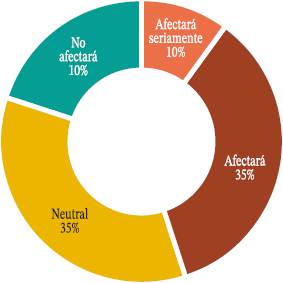

En esta pregunta, el 20% de los participantes indicó que las consecuencias de la crisis global no afectarán en absoluto el objetivo de inflación de Banxico, mientras que otro 20% señaló que el impacto será poco significativo. Un 10% adoptó una postura neutral. Por otro lado, el 35% de los encuestados considera que las consecuencias de la crisis geopolítica afectarán la meta de inflación, y el 15% cree que dicha afectación será severa (Figura 2).

Fuente: elaboración propia con datos de la Encuesta de Expectativas de Inflación.

Figura 2 ¿Cómo calificaría la influencia de la crisis del comercio global en el objetivo de inflación de Banxico?

En relación con esta cuestión, el 20% de los encuestados considera que las condiciones económicas en México durante 2024 no influirán en el cumplimiento del objetivo de inflación del banco central para los próximos 12 meses. El 35% adoptó una postura neutral, mientras que otro 35% cree que la situación económica afectará la meta de inflación, y el 10% señaló que dicha afectación será severa (Figura 3).

Fuente: elaboración propia con datos de la Encuesta de Expectativas de Inflación.

Figura 3 ¿Cómo afectará la actividad económica local al objetivo de inflación de Banxico, según su opinión?

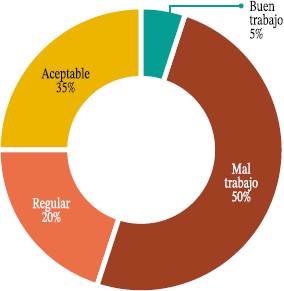

En cuanto a este tema, el 50% de los encuestados calificó la política monetaria de Banxico para combatir la inflación como deficiente, el 20% la consideró regular, el 25% la evaluó como aceptable y el 5% como buena (Figura 4).

Aplicación de la inferencia bayesiana sobre las expectativas de inflación

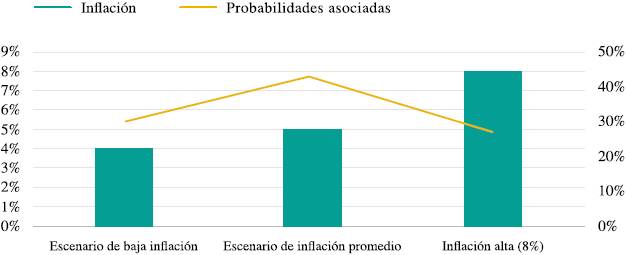

Una vez obtenidas las respuestas sobre los tres escenarios y las probabilidades asociadas a las expectativas de inflación, se calculan las expectativas conjuntas de los expertos y se compara la inflación proyectada para los próximos 12 meses.

En el escenario de inflación más bajo para el próximo año, se espera una tasa del 4%, con una probabilidad del 30%. Para el escenario promedio, el índice de inflación esperado es del 5%, con una probabilidad del 43%. En el escenario más alto, los participantes prevén una inflación del 8%, con una probabilidad del 27%. A partir de estos resultados, la desviación estándar

Inferencia bayesiana

Se utiliza la inferencia bayesiana para estimar la incertidumbre asociada a cada escenario. Las respuestas obtenidas en la Encuesta de Expectativas de Inflación sirven como fuente de información inicial. El análisis considera los promedios de los escenarios y sus respectivas probabilidades de ocurrencia para los próximos 12 meses. El Cuadro 2 muestra los resultados sobre la inflación esperada en México aplicando la inferencia bayesiana.

Cuadro 2 Resultados de la inferencia bayesiana sobre las expectativas de inflación

| theta | a priori | probabilidad | posterior |

|---|---|---|---|

| 0.3 | 0,33 | 0.0278 | 0.36 |

| 0,43 | 0,34 | 0.00142 | 0.0189 |

Fuente: elaboración propia en R con datos de la Encuesta de Expectativas de Inflación.

Para el escenario de inflación más baja, el valor de θ obtenido en la encuesta fue del 30%. Tras aplicar la inferencia bayesiana, la probabilidad posterior aumentó al 36%, incrementando la probabilidad de ocurrencia de un escenario con una inflación del 4%. En el escenario de inflación promedio, con un valor inicial de θ del 43%, y siendo el más esperado, la probabilidad posterior se redujo al 1.89%, convirtiéndolo en el escenario menos probable. Finalmente, en el escenario de inflación alta, el valor inicial de θ fue del 27%, pero la probabilidad posterior se incrementó al 62.1%, lo que aumenta considerablemente la probabilidad de que ocurra una alta inflación en los próximos 12 meses.

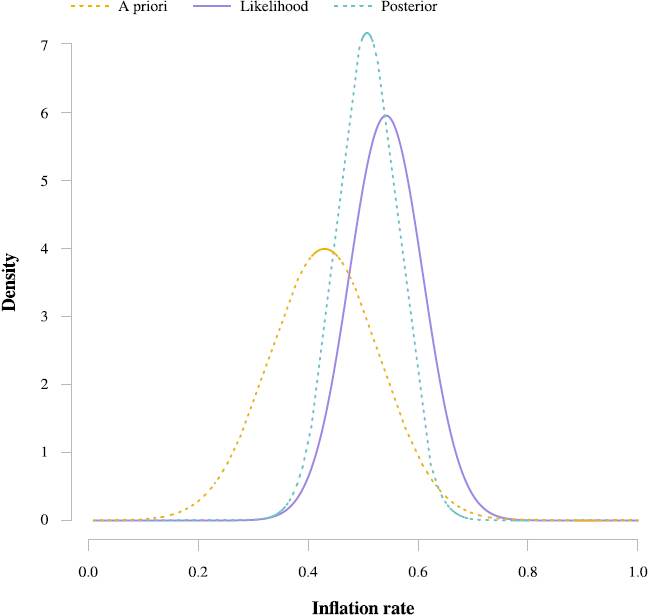

De acuerdo con los resultados de la Encuesta de Expectativas de Inflación, se sugiere que el objetivo del banco central de mantener una tasa de inflación estable no se alcanzará. El escenario de alta inflación, combinado con eventos externos, es el más probable. Además, la incertidumbre generada por problemas financieros y comerciales, junto con la desconfianza en la eficacia de la política monetaria, refuerza esta perspectiva. La Figura 6 presenta la distribución bayesiana de los niveles de inflación en México para los próximos 12 meses.

Fuente: elaboración propia en R con datos de la Encuesta de Expectativas de Inflación.

Figura 6 Distribución bayesiana de la tasa de inflación en México

La línea azul punteada muestra la curva de densidad de la distribución a priori, que representa las creencias iniciales sobre la tasa de inflación. Esta distribución está centrada en torno a una tasa de inflación aproximada del 0.4 o 40%. La línea gris continua representa la curva de densidad de la verosimilitud, que refleja la probabilidad de los datos observados para diferentes tasas de inflación, centrada en torno a una tasa de inflación de aproximadamente 0.55 o 55%.

Finalmente, la línea negra discontinua indica la curva de la distribución posterior, que es la distribución de probabilidad actualizada de la tasa de inflación tras observar los datos. Esta distribución está centrada en torno a una tasa de inflación aproximada del 0.6 o 60% y es más concentrada que las distribuciones a priori y de verosimilitud, lo que indica una mayor certeza en esta estimación después de incorporar la nueva información.

En conclusión, la distribución posterior se ha desplazado hacia una tasa de inflación más alta, alrededor del 60%, en comparación con la distribución a priori del 40%. Esto sugiere que la nueva información ha conducido a una revisión al alza de las expectativas de inflación. Además, la distribución posterior es más elevada y estrecha que las distribuciones a priori y de verosimilitud, lo que indica una mayor certeza en la estimación de la tasa de inflación tras incorporar los datos observados.

Conclusiones

La estabilidad del sistema económico mexicano ha enfrentado desafíos significativos en el período reciente, debido a un aumento generalizado de los precios, derivado principalmente de la crisis global y las perturbaciones en el comercio de materias primas. En este contexto, el presente estudio abordó el problema inflacionario mediante un enfoque innovador que combina herramientas de teoría de la decisión con un modelo de inferencia bayesiana, lo cual permitió una evaluación integral de la inflación. Este enfoque incorpora las expectativas subjetivas de los expertos y considera la volatilidad del mercado, proporcionando así una base sólida para la formulación de políticas monetarias.

Uno de los hallazgos más relevantes es la confirmación de que la pandemia de COVID-19 y eventos globales como la guerra entre Rusia y Ucrania han tenido un impacto profundo en la inflación en México. La interrupción inicial de la actividad económica y las restricciones de movilidad condujeron a una deflación momentánea en 2020, pero la recuperación subsiguiente y la incertidumbre global impulsaron las presiones inflacionarias al alza. Estos eventos han evidenciado la fragilidad del sistema económico mexicano ante shocks exógenos de carácter sanitario, geopolítico y climático.

La credibilidad de la política monetaria de Banxico se destaca como un pilar fundamental para mantener ancladas las expectativas de inflación. Desde la reforma constitucional de 1993 que otorgó autonomía a Banxico, la institución ha implementado políticas efectivas para estabilizar la inflación. No obstante, los resultados de la Encuesta de Expectativas de Inflación revelan un panorama pesimista. Los expertos anticipan una tendencia negativa en la inversión, tasas de interés elevadas y aumentos en el costo de vida, lo que sugiere un deterioro en la perspectiva económica para los próximos 12 meses.

La aplicación de la inferencia bayesiana permitió ajustar las probabilidades iniciales basadas en los datos observados. El análisis mostró que el escenario de alta inflación, con una tasa del 8%, es ahora el más probable con una probabilidad posterior del 62.1%, mientras que el escenario de inflación promedio, con una tasa del 5%, redujo su probabilidad al 1.89%. Este ajuste refleja una revisión significativa al alza de las expectativas inflacionarias, lo que indica que la nueva información ha modificado sustancialmente las creencias iniciales.

Los hallazgos de este estudio ofrecen implicaciones claras para la política monetaria en México. Los resultados sugieren que Banxico podría considerar ajustes más flexibles y preventivos en su política monetaria para gestionar el riesgo inflacionario, particularmente en lo que respecta a la comunicación con el público para mantener la credibilidad. El uso del enfoque bayesiano podría servir para adaptar de manera continua las decisiones de política en función de la nueva información económica disponible, ayudando a mitigar los efectos de los choques externos.

Si la tendencia de alta inflación persiste, como lo sugieren los resultados, México podría enfrentar consecuencias significativas en su crecimiento económico a largo plazo. Un escenario prolongado de alta inflación podría erosionar aún más la inversión, reducir el poder adquisitivo de los hogares y generar mayores presiones en las tasas de interés. Es fundamental que Banxico no solo enfoque sus esfuerzos en el control a corto plazo, sino también en medidas estructurales que aseguren la estabilidad económica a largo plazo.

Finalmente, es relevante situar la experiencia inflacionaria de México en un contexto internacional. Países emergentes que enfrentan choques externos similares, como Brasil y Turquía, han experimentado dificultades parecidas en controlar la inflación. Sin embargo, los modelos predictivos utilizados por estos países, junto con las políticas de comunicación implementadas por sus bancos centrales, podrían proporcionar lecciones valiosas para México en la formulación de respuestas más robustas y dinámicas ante eventos globales que afectan la inflación.

En resumen, la combinación de la encuesta y la inferencia bayesiana no solo mejoró la precisión de los pronósticos inflacionarios, sino que también ha demostrado ser una herramienta valiosa para los formuladores de políticas. Este enfoque permite anticipar tendencias inflacionarias y ajustar la política monetaria de manera más informada y efectiva, ayudando a Banxico a cumplir su objetivo de estabilidad de precios y mantener la credibilidad en sus decisiones.