(pdf)

(pdf)

SciELO

SciELO  SciELO

SciELO

Permalink

Permalink

El crecimiento económico es como un jardín que florece a través de la

inversión. Sólo cuando lo cultivamos con cuidado y diligencia podemos

ver el fruto de nuestro trabajo.

Paul Krugman, The Conscience of a Liberal

Este artículo es producto del proyecto de investigación Las razones del lento

crecimiento de México. Un análisis desde la oferta. DGAPA, IN308224, UNAM.

Introducción

Uno de los principales intereses y preocupaciones de la teoría económica y de los policy makers siempre ha sido entender los determinantes más importantes del crecimiento económico, debido a que de él dependen todos los indicadores de bienestar de una sociedad.

Desde 1982 la economía mexicana se encuentra en una trampa de lento crecimiento -que se ha acentuado después de 2009- de la que no ha podido salir a pesar de las múltiples reformas estructurales que se han aplicado hasta el presente.

Ya desde hace quince años, Hanson (2010: 987) se planteaba este serio problema al decir que: “desde los años 80 México ha reformado agresivamente su economía, abriéndose al comercio exterior y a la inversión, logrando disciplina fiscal y privatizando empresas estatales. A pesar de estos esfuerzos, su crecimiento económico ha sido mediocre, inferior al de muchos otros países en desarrollo”. Tres años después, en una visita a México, Paul Krugman compartió la misma inquietud al decir que no era posible explicar por qué México no había generado la capacidad de crecer a tasas mayores frente a otros países igual de liberalizados, como Corea del Sur, que lograron multiplicar su crecimiento económico de manera sostenida.1

A pesar de continuarse con la aplicación de reformas liberales hasta 2018, y luego de su fuerte reversión (desde 2019),2 nuevamente se demostró la incapacidad de elevar el crecimiento. Peor aún, de acuerdo con CEPAL (2023) mientras que entre 2019 y 2024 América Latina creció en 1.96%, México solo lo hizo en 0.77%, solo por arriba de Argentina que decreció en (-) 0.23%.

En síntesis, en estos últimos cuarenta años, a pesar de los múltiples diagnósticos y políticas económicas aplicadas, no se ha conseguido resolver el misterio de esta trampa de bajo crecimiento. Por ello, nuevamente es muy relevante preguntarse cuáles son los determinantes más generales del crecimiento que den cuenta de este resultado, a partir de una combinación parsimoniosa de elementos teóricos y econométricos. Esta es la motivación principal de este artículo, que utiliza variables que, habitual e independientemente de la orientación teórica de cada investigador, se consideran determinantes generales del crecimiento económico. En aras de la parsimonia econométrica y de la sencillez explicativa, utilizamos dos variables importantes del sector externo (tipo de cambio real bilateral México-Estados Unidos,

En este esfuerzo, no partimos de una hipótesis específica ni pretendemos hacer análisis teórico ni empírico exhaustivos de todos sus posibles determinantes, sino solo enfocarnos en estos tres determinantes que el grueso de la teoría económica concuerda en considerar y, con un fuerte fundamento econométrico, basado en Blanchard y Quah (1989), llegar a resultados robustos y relevantes.

Al hacerlo, recogemos conjuntamente variables de oferta (

A partir de esta pequeña pero representativa selección de variables generalmente aceptada, y de dejar hablar libremente a los datos (Juselius, 2006 y Lütkepohl y Krätzig, 2004),5 damos una explicación econométrica robusta de los determinantes del crecimiento de la economía mexicana en casi treinta años. Esta estrategia pretende dar luz sobre otras variables que se asocian, dependen o las determinan y contrasta con otros trabajos que hacen búsquedas intensivas de probación empírica y teórica al usar decenas de variables con miles de combinaciones y especificaciones econométricas. También contrasta con trabajos que sólo usan enfoques teóricos particulares para explicar el crecimiento económico.

Con un modelo SVARBQ(5), que permite identificar eficientemente los efectos de los choques de oferta (de largo plazo), demostramos empíricamente que: a) la economía mexicana se encuentra en una larga trampa de lento crecimiento

Tomamos como inicio del análisis el año 1995, debido a que es cuando comenzaron a observarse los efectos de las reformas estructurales que se aplicaron desde la década previa y que se coronaron con el inicio de operación del TLC en 1994 y que se manifestaron con la rápida recuperación del crecimiento (5.14%, 6.8% y 4.9%, respectivamente para 1996-1998) después de la crisis cambiaria, económica y financiera que produjo la contracción productiva hasta entonces más profunda en 1995 (-6.22%) desde la Gran Depresión de 1929-1933. De hecho, de todo el largo periodo de análisis, solo entre 1996 y 2000 la economía exhibió un crecimiento medio de 5.46%, para posteriormente regresar a su baja tasa de largo plazo.

Una limitación de este artículo podría consistir en no incluir otras variables que han venido ganando mucho peso, como las institucionales y del imperio de la ley en la determinación del crecimiento económico.7 No las incorporamos, entre otras razones, por la falta de datos trimestrales congruentes con nuestra muestra y por rebasar nuestro enfoque parsimonioso;8 por lo que solo nos concentramos en una selección muy reducida de variables en los términos ya referidos para obtener un modelo pequeño que genera una explicación econométrica robusta.

Para abordar nuestro objetivo, hemos estructurado el trabajo de la manera siguiente. En la sección 1 presentamos los aspectos metodológicos y teóricos que fundamentan las variables seleccionadas. En la sección 2 analizamos los hechos estilizados que caracterizan las relaciones de esas variables con el crecimiento. Enseguida presentamos los aspectos econométricos y el análisis y discusión de resultados. Por último, concluimos y hacemos algunas reflexiones finales.

I. Aspectos metodológicos y teóricos

De acuerdo con Sala-i-Martin (1997), el estudio empírico del crecimiento económico es un asunto muy laborioso y complejo, en virtud de que no hay una sola teoría económica que consiga una explicación totalmente satisfactoria, extenuante y excluyente de las demás.

Este autor siguió la vena heurística seminal de Barro (1991) y con 63 variables hizo una investigación empírica del crecimiento económico para un amplio grupo de países a partir de millones de regresiones de corte transversal (1960-1992). En tal labor comenta que la elección de determinantes del crecimiento -aún con base en la teoría económica- es un asunto esencialmente empírico y de suerte, debido a que al incluir o excluir a algún regresor en distintas combinaciones de variables o al usar especificaciones diferentes, se pueden obtener resultados econométricos muy diversos, acordes o no a los intereses y preferencias teóricas específicas del investigador.

De igual manera, y abstrayendo factores y preferencias personales, es muy común que desde la econometría de series de tiempo se incurra en graves problemas de endogeneidad y/o en multicolinealidad al aumentar el número de regresores generando así resultados estadísticos incorrectos, así como también de autocorrelación serial al omitir variables explicativas relevantes.

De estas consideraciones, Sala-i-Martin (1997: 2-3) sugiere que la explicación empírica robusta de los determinantes del crecimiento económico no es sola ni principalmente teórica, sino que depende centralmente de la habilidad del econometrista para hacer una combinación virtuosa de variables y así llegar a resultados estadísticos y económicos congruentes: “El problema al que se enfrentan los economistas empíricos del crecimiento es que las teorías no son lo suficientemente explícitas sobre qué variables pertenecen a la verdadera regresión… No sabemos exactamente qué variables importan para el crecimiento… Otro problema es que, incluso si la teoría fuera clara al señalar los determinantes teóricos importantes del crecimiento, la estimación empírica de estos determinantes no es inmediata (evidente)”.

En un trabajo empírico reciente para México, y en esta misma vena heurística empírica, Flores y Jiménez (2024) advierten de los múltiples problemas estadísticos generados por la endogeneidad y la multicolinealidad que caracterizan a los trabajos empíricos del crecimiento, por lo que, con un enfoque de Promedio de Modelos Bayesianos, utilizan 28 determinantes del crecimiento a nivel de las 32 entidades federativas (2010-2021) y seleccionan determinantes estadísticamente robustos del crecimiento económico en México.

Con el afán de fundamentar nuestra selección de variables, en lo que sigue de esta sección explicamos cada una.

Tipo de cambio y crecimiento

Este primer factor siempre ha estado presente en la discusión teórica del crecimiento económico, ya que es el precio que vincula a una economía con el resto del mundo y, dependiendo del enfoque teórico que se adopte, se argumentarán (a priori) distintos efectos que necesariamente deberán probarse empíricamente.

Desde el punto de vista de la escuela clásica, el tipo de cambio es un precio más, determinado por el mercado de divisas, que refleja el intercambio total (de bienes, finanzas y servicios) con el exterior, y su flexibilidad permite absorber los choques que permanentemente sufre toda economía. Esta atribución hace que en este enfoque se le considere como una variable esencialmente endógena y que no cumpla funciones de instrumento de política económica.

Por el contrario, para la “teoría neodesarrollista”,9 el manejo del tipo de cambio real depreciado es una importante herramienta de política industrial que acelera el crecimiento de países emergentes y, como ejemplo, presenta a China y a India que tuvieron crecimientos muy acelerados en las décadas pasadas. Esto es así porque considera que el tipo de cambio real no es un precio más del sistema económico, sino que es un instrumento de política industrial y del desarrollo económico, debido a que plantea que: a) se cumple la Condición Marshall- Lerner, b) se evita la enfermedad holandesa y c) en el largo plazo genera mejoras redistributivas (Bresser-Pereira, 2012: 12). Sobre este último punto plantea que si bien, en el corto plazo las depreciaciones cambiarias pueden tener efectos inflacionarios y, por tanto, concentradores del ingreso, en el largo plazo el efecto distributivo del crecimiento es superior.

Asimismo, considera que en la medida que la inflación de los países emergentes (particularmente de América Latina) es mayor a la del mundo desarrollado, los procesos de crecimiento generan apreciaciones cambiarias que reducen la demanda de bienes domésticos en favor de los externos, además de que favorecen la importación de capital en detrimento del trabajo doméstico. Estos efectos se acentúan si el tipo de cambio se usa como “ancla inflacionaria”, en vez de herramienta de crecimiento. Los autores de esta corriente plantean que, de ser así, habrá apreciaciones cambiarias similares a las grandes entradas de divisas que provocan efectos de tipo enfermedad holandesa (Bresser-Pereira, 2012: 12).

Inversión y crecimiento

En general, los trabajos empíricos y teóricos sobre el crecimiento incorporan a la inversión (privada, IP, y pública, IG) como variable fundamental por sus muchos efectos directos e indirectos de corto y largo plazos.

Idealmente, el crecimiento económico debe ser consecuencia de una combinación adecuada de capital y trabajo, donde IP es determinante de la acumulación de capital y de la incorporación de innovaciones y de progreso tecnológico. Pero también en el corto plazo la inversión tiene un papel central por su alto efecto multiplicador sobre la demanda agregada.

IP, a su vez, depende de un amplio conjunto de variables psicológicas, sociales, económicas, financieras e institucionales, lo que dificulta su modelación.10 Keynes (1936: 281-282) plantea que la Eficiencia Marginal del Capital, EMK -que es su principal determinante, mucho más que la tasa de interés- es muy volátil y difícil de modelar, y sus fluctuaciones determinan los ciclos económicos. Afirma que esta variable está determinada “por la indirigible y desobediente psicología del mundo de los negocios” y adjudica a su caída repentina las crisis económicas, no al aumento de la tasa de interés. Por el contrario, plantea que la causalidad es inversa: “El pesimismo y la incertidumbre del futuro que acompaña a un derrumbamiento en la EMK, naturalmente precipita un aumento decisivo en la preferencia por la liquidez -y de aquí un alza en la tasa de interés… Es el retorno de la confianza, para hablar en lenguaje ordinario, el que resulta tan poco susceptible de control en una economía de capitalismo individual” el que hace que la economía se recupere y crezca. De esta cita Keynes resalta que IP no depende mayormente de la tasa de interés de mercado, sino de un conjunto muy amplio y complejo de variables objetivas, pero sobre todo subjetivas (referidas a los espíritus animales), que inciden en las expectativas de rendimiento empresariales. De acuerdo con Krugman (1994), estos espíritus explican por qué las fluctuaciones de la inversión y del consumo no siempre pueden modelarse correctamente por factores racionales o por indicadores económicos tradicionales disponibles, debido a que muchas veces responden prioritariamente a factores psicológicos como la confianza, el miedo y, más aún, el pánico.

Por último, y no menos importante, es no solo que IP sea alta y creciente en su contribución al PIB, sino más importante aún es que tenga amplios efectos de crecimiento económico; es decir que sea eficiente.11

Integración productiva con Estados Unidos y crecimiento

Los gobiernos mexicanos post crisis de balanza de pagos (después de 1982) −sin excepción- han decidido aprovechar la colindancia de México con la economía más grande del mundo mediante la integración económica y financiera a su estructura productiva.

Desde mediados de la década de los noventa, y derivado de la maduración de las reformas estructurales iniciadas desde 1983 (Aspe, 1993, Dornbusch et al., 1994) -coronadas con la entrada en operación del TLC en 1994- una parte importante y creciente de la producción y de la exportación manufactureras y, por tanto, del crecimiento económico de México, se fue vinculando a la estructura productiva industrial de los Estados Unidos. Este proceso de inserción de México a la globalización, particularmente con Estados Unidos, ha tenido importantes efectos de difusión, de acopio de divisas, de innovación y de generación de economías de escala (Contreras y Munguía, 2007: 75) que ha hecho que el ciclo de crecimiento del PIB de México dependa cada vez más del ciclo del producto industrial de Estados Unidos desde fines de los años noventa del siglo pasado, Loría y Salas (2015).

La integración de México a la cadena productiva y de valor de los Estados Unidos (principalmente a su producción industrial) puede incorporarse como una externalidad positiva (E, como lo hace Mendoza, 2011: 53) en una función de producción Cobb-Douglas de la economía (manufactura) mexicana:

Donde

Donde

II. Hechos estilizados

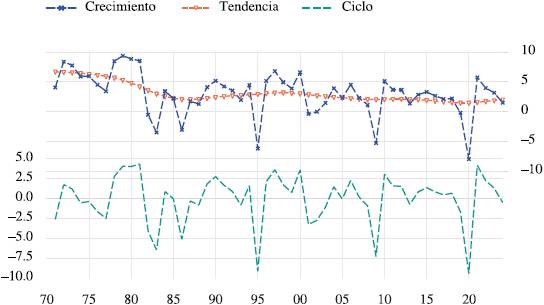

Antes de analizar la evolución de las variables de interés, es conveniente destacar algunas de las características del crecimiento económico de México desde 1982. Al analizar su trayectoria -con su componente secular (

Nota: el componente tendencial se calculó con el filtro HP. La variable en la parte inferior expresa el ciclo de crecimiento.

Se advierte una leve recuperación de

Sin embargo, también debe recordarse que el filtro HP es muy sensible a los extremos de las muestras.

Fuente: cálculos propios con datos de INEGI (2024a y 2024b).

Gráfica 1 México: tasa de crecimiento del PIB, 1982-2024

Si solo consideramos nuestro periodo de estudio, queda de manifiesto que se ha mantenido el mismo patrón, con el agravante de que después de la Gran Recesión de 200913 el crecimiento potencial se ha reducido aún más.

Si bien no es el objetivo de este artículo explicar las razones del lento crecimiento ni de estos cambios estructurales, sí lo es analizar la relación de largo plazo de las variables de interés y sus posibles contribuciones en este resultado.

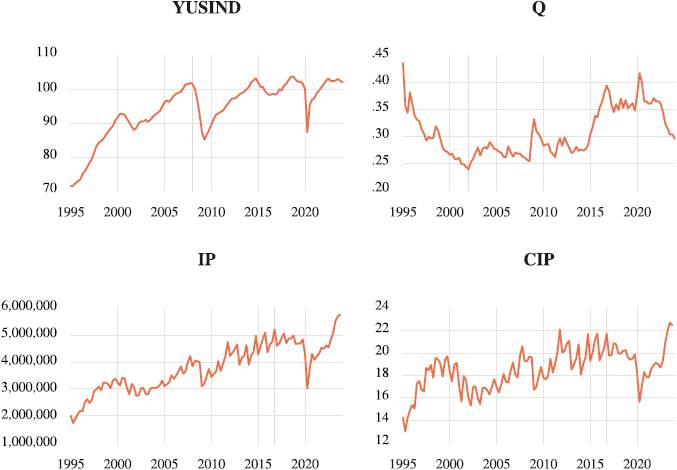

Con este fin, un primer análisis visual de las variables en sus unidades originales nos permite ver que

Fuente: cálculos propios con datos de FRED (2024a y 2024b) e INEGI (2024a y 2024b).

Gráfica 2 Variables del modelo, 1995Q1-2024Q1

Para encontrar las razones de la agudización del lento crecimiento de la economía mexicana después de 2009, con nuestro conjunto de información

Cuadro 1 Contraste de medias (ANOVA), 1997Q1-2024Q1

| Datos observados | Componentes seculares | |||||||

|---|---|---|---|---|---|---|---|---|

| Medias | Test ANOVA | Medias | Test ANOVA | |||||

| 1997Q1- 2009Q4 |

2010Q1- 2024Q1 |

F | Prob | 1997Q1- 2009Q4 |

2010Q1- 2024Q1 |

F | Prob | |

|

|

0.0 | 0.0 | 0.35 | 0.55 | 0.0 | 0.0 | 3.73 | 0.06 |

|

|

1.2 | 1.4 | 0.02 | 0.88 | 1.9 | 0.7 | 13.83 | 0.00 |

|

|

2.2 | 2.0 | 0.10 | 0.74 | 2.6 | 1.5 | 16.48 | 0.00 |

|

|

3.1 | 3.0 | 0.01 | 0.92 | 4.0 | 2.5 | 4.47 | 0.03 |

| Pruebas ANOVA, | ||||||||

Fuente: cálculos propios con datos de FRED (2024a y 2024b) e INEGI (2024a y 2024b).

Estos resultados sugieren que buena parte de la reducción de

Especial atención merece analizar la dinámica de los coeficientes de inversión y, más aún, de la evolución de su eficiencia sobre

Para aportar evidencia sólida sobre el efecto de la caída tendencial de

Si bien desde la renegociación de la deuda externa (con el Plan Brady y el reinicio del crecimiento económico a partir de 1988, CIP creció de manera relevante, su eficiencia se ha reducido de manera muy preocupante al pasar de 0.15 a 0.042 para los periodos 1989-2018 y 2019-2024, respectivamente.

Por su parte, CIG ha tenido una evolución un tanto distinta en la medida que, si bien ha caído sistemáticamente desde el primer periodo, la reducción de su eficiencia ha sido menor que la privada: de 0.67 a 0.33, Cuadro 2.

Cuadro 2 México: coeficientes de inversión y su eficiencia, 1970-2024

| Eficiencia | |||||||

|---|---|---|---|---|---|---|---|

| Periodo | (1) CIP |

(2) CIG |

(3) CIT |

(4) y |

(4)/(1) Privada |

(4)/(2) Pública |

(4)/(3) Total |

| 1970-1984 | 12.4 | 7.1 | 19.5 | 5.25 | 0.42 | 0.73 | 0.26 |

| 1985-1988 | 10.9 | 4.5 | 15.5 | -0.04 | -0.004 | -0.009 | -0.003 |

| 1989-2018 | 16.8 | 3.9 | 20.8 | 2.61 | 0.15 | 0.67 | 0.12 |

| 2019-2024 | 18.1 | 2.3 | 20.5 | 0.77 | 0.042 | 0.33 | 0.03 |

| CIP, CIG, CIT son los coeficientes de inversión privada, pública y total, respectivamente (porcentajes del PIB); y es la tasa media de crecimiento del PIB del periodo. | |||||||

Fuente: cálculos propios con datos de Banxico (2025a).

CIP, CIG, CIT son los coeficientes de inversión privada, pública y total, respectivamente (porcentajes del PIB); y es la tasa media de crecimiento del PIB del periodo.

En síntesis, la caída de la eficiencia de los tres tipos de inversión -particularmente de la privada- contribuye a explicar por qué esta variable ha perdido capacidad de arrastre sobre y.

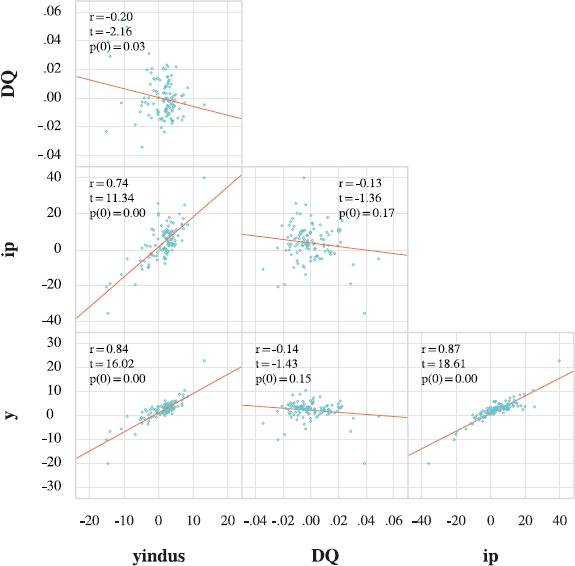

Previo a hacer inferencia estadística, conviene analizar otras dos importantes regularidades estadísticas de las variables involucradas. Para evitar espuriedad estadística, probamos que todas las variables del conjunto de información son estacionarias al estar definidas en sus tasas de crecimiento15 (Cuadro 1A), tal como lo proponen Blanchard y Quah (1989), Gráfica 3.

Notas:

Fuente: cálculos propios.

Gráfica 3 Correlaciones estáticas de variables, 1995Q1-2024Q1

Destaca que no existe evidencia estadística de asociación significativa de

En virtud de las altas correlaciones estáticas de nuestro conjunto de información Z, y para descartar multicolinealidad destructiva, hicimos una regresión MCO (1995Q1-2024Q1) sobre

Cuadro 3 Factores de inflación de varianza de

| Variable | Varianza | VIF No Centrado | VIF Centrado |

|---|---|---|---|

| C | 0.02 | 1.13 | NA |

|

|

0.00 | 2.45 | 2.27 |

|

|

150.34 | 1.04 | 1.04 |

Fuente: cálculos propios.

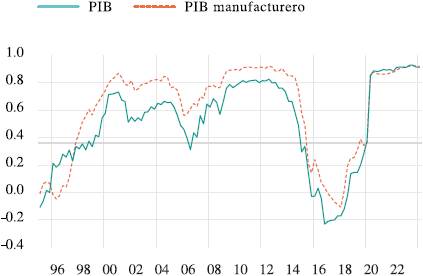

Por último, y con el fin de justificar empíricamente la necesidad de incorporar a

Notas: La elección de submuestra de tamaño eficiente

Por debajo del valor crítico de 0.36 (expresado con la raya continua) no existe significancia estadística al 95%. Se eligió ventana recursiva de 22 datos tal como lo hicieron Loría et al. (2019: 17).

Fuente: Cálculos propios con datos de INEGI (2025) y FRED (2025).

Gráfica 4 Correlación dinámica de los ciclos de crecimiento del PIB total y

manufacturero mexicanos con el ciclo de

Se observa claramente que la sincronización de los ciclos comienza a ser estadísticamente significativa al 95% desde fines de los años 90 y se mantiene alta y creciente hasta el final, con la excepción de 2015-2020.18 A partir de 2021 la sincronización del ciclo de crecimiento del PIB total y del PIB manufacturero mexicanos al de vuelve a ser significativa y crece aún más, alcanzando valores cercanos a 0.9.

III. Aspectos econométricos

De acuerdo con Enders (2010: 308), el consenso econométrico coincide en que un VAR irrestricto (VARI) y más aún uno estructural o restringido (SVAR), debe replicar (mimic) el proceso generador de datos, PGD (Hendry, 1980) a partir del cumplimiento de todos los supuestos de correcta especificación, que empieza por la correcta selección de rezagos que asegura que el modelo sea estable y capture adecuadamente la dinámica entre las variables. Si se seleccionan muy pocos rezagos, el modelo puede no capturar temporalidades importantes, mientras que, por el contrario, demasiados rezagos pueden hacer que el modelo sea innecesariamente complejo y menos eficiente. Por tanto, la selección adecuada del óptimo de rezagos que presenta EViews 12 (IHS Markit, 2020),19 acompañada de una correcta especificación que replique adecuadamente los datos, garantiza que el modelo sea estable, que la inferencia estadística sea fiable y así se tenga gran capacidad de introspección y de pronóstico, Medel (2015). La literatura es muy cuidadosa en este punto, ya que la sobreparametrización (asignar más rezagos de los necesarios) aumentará exponencialmente el riesgo de multicolinealidad y de que muchos parámetros no sean significativos, al tiempo que se perderán valiosos grados de libertad que cuestionarán toda la inferencia, Enders (2010: 316). Medel (2015) coincide y plantea que al incluir más rezagos de los necesarios se genera un serio problema de sobreajuste, totalmente innecesario, que podría derivar en problemas de regresión espuria, distorsión en la estimación de la función de impulso-respuesta y menor precisión en los pronósticos. Por otro lado, la subparametrización (asignar menos rezagos de los necesarios) hará perder información muy importante que afectará toda la inferencia al generar un modelo mal especificado (misspecified), que generalmente redundará en autocorrelación serial, Enders (2010: 316).

Mientras que en un VARI la identificación depende esencialmente del ordenamiento de las variables, en un SVAR depende de argumentos teóricos y de lo que empíricamente reportan los datos, con lo que la detección de las innovaciones y de sus efectos a todo el sistema son mucho más precisos y plausibles, Enders (2010). Esa es la verdadera aportación del SVAR.

Blanchard y Quah (1989) proponen un método robusto para descomponer las innovaciones de un conjunto de información en sus efectos permanentes y transitorios mediante la identificación de un SVAR de largo plazo (SVARBQ) que define que las secuencias de las innovaciones εit están asociadas a choques de oferta (que por teoría suelen ser permanentes) y a los de demanda que, también por teoría, suelen considerarse predominantemente transitorios.20

Por todos los aspectos teóricos y empíricos ya revisados, seleccionamos el siguiente sistema de información

Que expresado en términos del VARI(n) de corto plazo en su forma estructural y ordenado de la variable más exógena a la más endógena, queda como sigue:21

Este sistema no diferencia las relaciones entre las innovaciones y los parámetros, y solo puede utilizarse en la estimación de corto plazo. En su versión de largo plazo debe reexpresarse en términos de las innovaciones

Que en forma condensada queda como:

Al incorporar estos argumentos, (4)-(7) quedan ahora como:

Por simplicidad expresamos (10)-(13) en su forma reducida (con

Al aplicar el operador de rezagos

Simplificando Γ(L) = (I - Β(L)L)-1 y, de nuevo, expresando cada variable como una ecuación individual:

Que supone que las innovaciones ahora son ortogonales. Finalmente, el trabajo de identificación del SVAR consiste en restringir los

La función de producción definida en (1), que es crucial para nuestra inferencia, puede descomponerse en la parte de la oferta doméstica

Por nuestro interés, y por sencillez que no sacrifica el análisis estadístico riguroso, consideramos que las dinámicas de

Que, al incorporarlos a la trayectoria estocástica de yt, quedan como:

Como ya hemos advertido, por teoría asociamos a

Análisis de corto plazo (VARI)

La metodología de BQ es muy poderosa en cuanto a que permite hacer inferencia estadística robusta de largo plazo, pero para el corto plazo usamos la matriz triangular inferior irrestricta de Cholesky, ordenada como lo hacemos en (4)-(7).

De acuerdo con la coincidencia de los criterios de información Hannan-Quinn y LR, estimamos un VARI(5) que satisface todos los supuestos estadísticos de correcta especificación: Raíz Máxima = 0.88;22 Doornik-Hansen = 6.74(0.56); White(TNC) = 412.64(0.71); LM(10) = 17.15(0.37) y utilizamos dos dummies de correcta especificación que carecen de sentido económico.

Causalidad de Granger

Este análisis solo refiere precedencia estadística (no causalidad teórica) entre variables dentro del VARI y permite hacer inferencia inicial que ayuda a todo lo que sigue del análisis, e indica que:

Aunque pareciera que

Destaca la endogeneidad de

En conjunto e individualmente

Cuadro 4 Causalidad de Granger

|

|

|

ipt | yt | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Chi-sq | df | Prob. | Chi-sq | df | Prob. | Chi-sq | df | Prob. | Chi-sq | df | Prob. | ||||

|

|

1.192 | 5 | 0.946 |

|

6.399 | 5 | 0.269 |

|

11.837 | 5 | 0.037 |

|

36.163 | 5 | 0.000 |

| ipt | 4.375 | 5 | 0.497 | ipt | 3.269 | 5 | 0.659 |

|

0.903 | 5 | 0.970 |

|

3.869 | 5 | 0.568 |

| yt | 34.301 | 5 | 0.000 | yt | 4.739 | 5 | 0.449 | yt | 17.21 | 5 | 0.004 | ipt | 13.197 | 5 | 0.022 |

| All | 58.703 | 15 | 0.000 | All | 13.365 | 15 | 0.574 | All | 28.092 | 15 | 0.021 | All | 53.941 | 15 | 0.000 |

| H0 : no existe causalidad. | |||||||||||||||

Fuente: estimaciones propias.

Inferencia

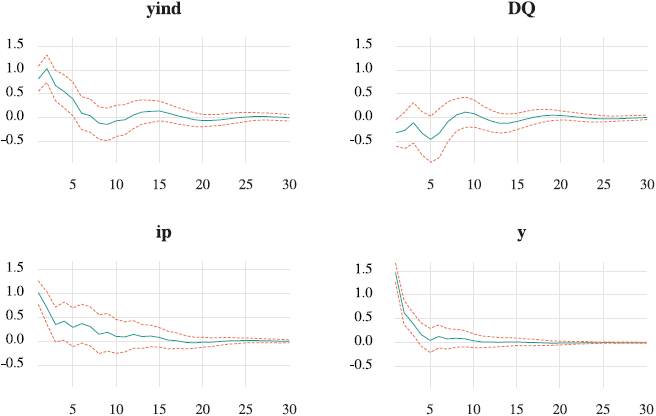

Los VARI hacen importante inferencia estadística a partir del choque de las innovaciones al sistema completo. Por el interés del trabajo solo lo hacemos en términos de las respuestas de

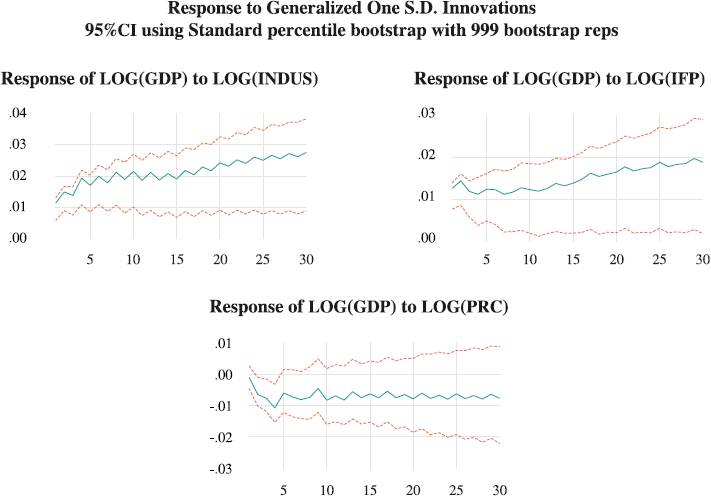

El análisis de respuesta con impulsos generalizados no acumulados de corto plazo corrobora

los resultados anteriores en la medida que: a) apreciamos efectos convergentes

positivos y significativos a

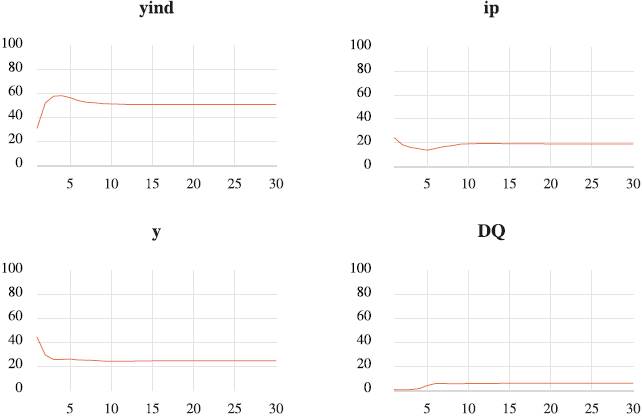

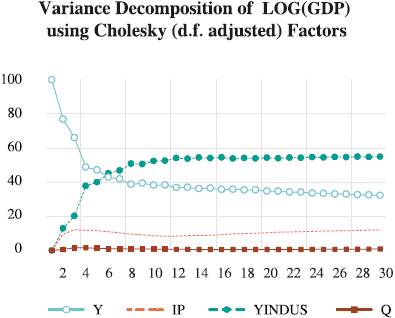

Adicionalmente, la descomposición de la varianza de

Análisis de largo plazo (SVARBQ)

Con la finalidad de tener un análisis preciso de largo plazo, utilizamos la metodología de BQ. De acuerdo con la econometría estándar de series de tiempo (Enders, 2010: 297-329 y Amisano y Giannini, 1997), la correcta estimación de un SVAR se deriva primero de la correcta especificación de un VARI y, segundo, de que cumpla adecuadamente con la sobreidentificación de las restricciones estructurales vinculantes con la prueba estadística Chi cuadrada (

Un SVAR utiliza restricciones ad hoc de identificación que se especifican en la matriz estructural F con lo que se transforman las innovaciones del VARI en choques estructurales no correlacionados. La obtención de estos choques es indispensable para hacer toda la inferencia econométrica adecuada como la respuesta al impulso, la descomposición de la varianza y el pronóstico.

Al identificar la matriz F [ecuaciones (8) y (9)] podemos diferenciar con claridad los efectos de oferta y demanda y su permanencia temporal. De esta manera, y al especificar el sistema con siete restricciones26 que lo sobreidentifican, la matriz de largo plazo, queda como:

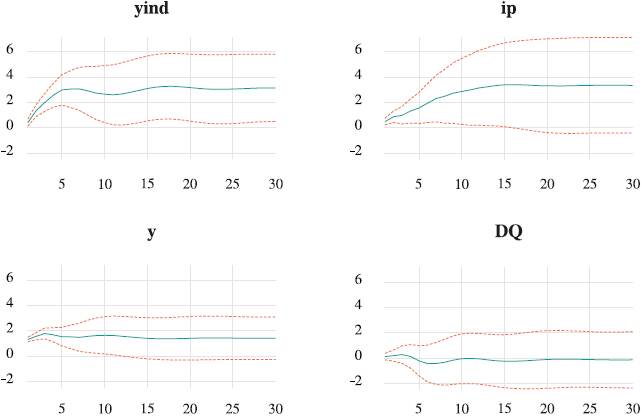

Con esta sobreidentificación evaluamos las respuestas acumuladas de largo plazo de

Por último, el análisis de descomposición de varianza de

yt muestra que, desde el

inicio, el efecto de

IV. Análisis y discusión de resultados.27

Estos resultados son intrigantes y sumamente preocupantes en la medida que advierten que los

efectos de crecimiento y de volatilidad de

Por esta razón, y a petición expresa de los árbitros, hicimos varios análisis econométricos

adicionales que corroboran nuestros resultados. En principio, la ausencia de

autocorrelación serial en el modelo original28 indica que no hay evidencia estadística de falta de

variables relevantes dentro del conjunto de información parsimonioso

A partir de la coincidencia de tres criterios de rezagos (FPE,

LR y AIC) definimos nuevamente un

VARI(5) que cumple con todos los requisitos estadísticos de

correcta especificación30 y

encontramos que no se alteran nuestros resultados, debido a que el análisis de

impulso-respuesta indica que, aunque

ipt tiene un efecto inicial

ligeramente mayor (0.95) que

Por último, y como medida complementaria solicitada por los árbitros, estimamos un

VEC(7) - a laJohansen (1989)- para el mismo conjunto de información original en una

forma funcional doble logarítmica que arroja elasticidades constantes. Los

resultados son consistentes y contundentes debido a que se cumplen todos los

estadísticos de correcta especificación,31 además de que claramente

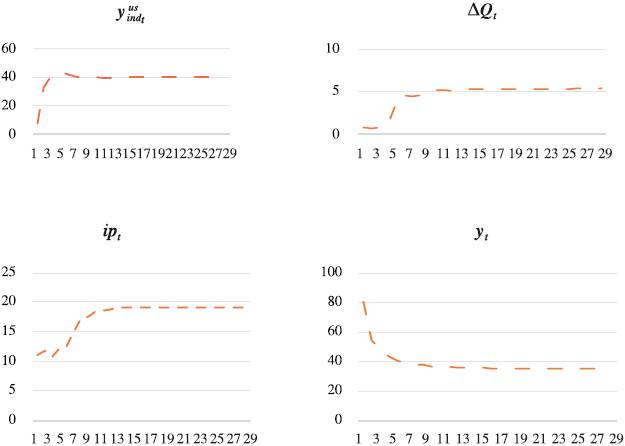

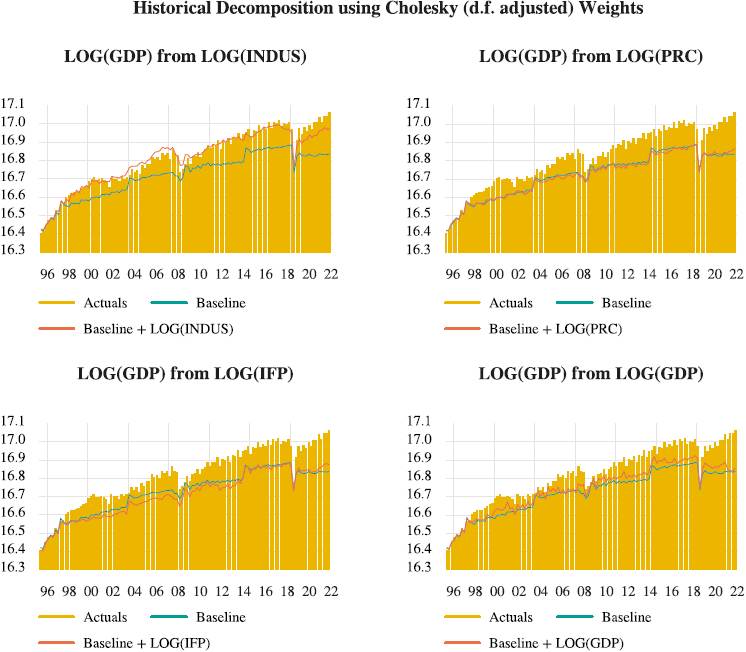

Toda la inferencia estadística del VEC(7) aporta evidencia contundente y es congruente con la del SVAR(5) original, tal como se observa en la Gráfica 9, la Gráfica 10 y la Gráfica 11.

Para mayor contundencia, hemos incorporado ahora la descomposición histórica de la varianza (Burbidge y Harrison,1985) que indica la contribución marginal individual de cada variable a la simulación histórica de base (baseline) que genera el conjunto de información. Con claridad la primera gráfica muestra que aumenta mucho la precisión de la simulación histórica al incorporar

Un último análisis econométrico adicional permite dar mayor fuerza explicativa a todos los resultados anteriores a partir de la primera ley deKaldor (1984: 10) que establece que el crecimiento económico está asociado con el del sector secundario de la economía “… -principalmente del sector manufacturero- y esto es una particularidad de un estadio intermedio del desarrollo económico; es una característica de la transición de la inmadurez a la madurez.”

Así, estimamos al crecimiento del PIB no manufacturero (tynmt) en función del manufacturero (tymt ):32

t (7.68) (25.37) (11.90)

R2= 0.91, DW = 1.54, LM = 1.74(0.11), JB = 3.29(0.19), Ramsey (1)= 1.19(0.23),

White (TC) = 0.47 (0.79); dumm = dummy de correcta especificación sin sentido económico.33

Conclusiones

Desde principios de los años 80, y a resultas del agotamiento del modelo económico anterior, se inició un largo proceso de aplicación de reformas estructurales liberales en la economía y en la sociedad mexicanas con el fin de fundamentar sobre otras bases el curso del crecimiento económico.

Como un puntal de la nueva estrategia, se inició la integración económica, comercial y financiera -particularmente la productiva de la manufactura mexicana- con el sector industrial de Estados Unidos. Eso es lo que justifica que hayamos vinculado a ambos sectores a partir de una externalidad positiva en la función de producción de la manufactura mexicana e identificarla como una importante variable de oferta.

Un análisis ANOVA (de contraste de medias), prueba que después de la Gran Recesión de 2009 se redujo aún más el crecimiento del producto potencial de México que puede asociarse a la reducción del dinamismo de largo plazo de la inversión privada y del producto industrial de Estados Unidos y donde el tipo de cambio real no parece contribuir en esta explicación. El dato de crecimiento para 2019-2024 parecería indicar que sigue cayendo aún más el crecimiento potencial.

En la medida que hasta 2018 no aumentó la capacidad de crecimiento potencial, con el cambio de régimen (del nuevo gobierno) se aplicó una gran cantidad de contra reformas buscando nuevamente y con una estrategia muy distinta este objetivo; sin embargo, tampoco se logró. Peor aún, de acuerdo con CEPAL (2023) mientras que entre 2019 y 2024 América Latina creció en 1.96%, México solo lo hizo en 0.77%, solo por arriba de Argentina que decreció en (-)0.23%.

A pesar de la importancia de este grave problema de la economía mexicana -que tiene múltiples efectos en las esferas social, política y económica-, nuestro objetivo no es explicar las razones de este lento crecimiento, sino probar empíricamente la importancia de un número pequeño de variables que registra la literatura empírica en la vena de Barro (1991), Sala-i-Martin (1997) y más recientemente para México de Flores y Jiménez (2024).

Nuestro esfuerzo de investigación y su principal contribución consiste en que, en una búsqueda empírica robusta y muy parsimoniosa, utilizamos tres amplios determinantes del crecimiento que, independientemente de los distintos enfoques teóricos, son ampliamente aceptados en la literatura: el producto industrial de Estados Unidos y la inversión privada (como factores de oferta), y el tipo de cambio real binacional (como factor de demanda).

Con un SVARBQ(5) de largo plazo, identificado con la metodología de Blanchard-Quah (1989), probamos que entre 1995Q1 y 2024Q1 el principal motor del crecimiento de la economía mexicana es el crecimiento de la inversión privada, ligeramente por encima del crecimiento del índice de la producción industrial de Estados Unidos. No obstante, destaca la mucho mayor importancia de esta variable externa en la explicación de la volatilidad del crecimiento (40% vs 18%), además de que tiene efectos permanentes, a diferencia de la inversión privada cuyos efectos desaparecen después de 15 trimestres.

A pedido expreso de los árbitros de la revista para confirmar resultados, con un

SVAR(5), ampliado con variables de gasto público y con un

VEC(7), corroboramos los resultados econométricos anteriores.

Más aún, al hacer análisis de cointegración, encontramos que la elasticidad de

Otro resultado empírico crucial es que con distintas estimaciones probamos categóricamente que al menos desde 1995Q1 el tipo de cambio real bilateral no tiene capacidad para explicar al crecimiento ni a su volatilidad, lo que puede deberse a la gran importancia que ha ganado el comercio intraindustrial e intrafirma. También puede asociarse a que desde 1995 el Banco de México adoptó el régimen cambiario de libre flotación con lo que el tipo de cambio dejó de ser el ancla nominal de la economía y, por tanto, el factor dominante en la estabilidad de precios (Heath y Acosta, 2019). Todo esto sugiere que puede seguir siendo la variable que absorba los choques internos y externos debido a que no tiene efectos reales.

Por otro lado, también probamos empíricamente la fuerte asociación dinámica (determinación) del ciclo de crecimiento industrial de Estados Unidos al ciclo de crecimiento del PIB total y manufacturero mexicanos, y que se ha acentuado después de 2020. Pero llama la atención que alrededor de la presidencia de Donald Trump (2016-2020) esta sincronización, perdió significancia estadística muy probablemente a consecuencia del conjunto de políticas que aplicó.

Es necesario analizar este gran resultado que constituye una importante aportación. Si bien en los últimos 30 años el PIB industrial de México ha representado alrededor del 36% del total y de que el PIB de la manufactura ha representado alrededor del 18% del PIB no manufacturero (INEGI, 2024a), la importancia crucial de este sector en la determinación del PIB debe analizarse no solo por esas contribuciones estáticas, sino por los efectos dinámicos y de derrama al resto de la economía (nacional y regional) en términos de exportaciones, generación de divisas e innovación, vinculación con la inversión extranjera directa, etc.34

Lo que se ha visto hasta marzo de 2025 es la intensificación de esas medidas que se han dado en llamar trumponomics 2.0, lo que muy probablemente generará resultados aún más perjudiciales en la economía mexicana, con lo que se perdería mucha fuerza de crecimiento al tiempo que la volatilidad de la producción industrial de Estados Unidos se transmitirá negativamente al crecimiento del PIB manufacturero y total de México.

Por los resultados de este trabajo, es claro que las políticas públicas de crecimiento y de desarrollo económicos de México deberán concentrarse en: a) fomentar a toda costa elevar la inversión pública y privada (interna y externa), b) aumentar dramáticamente la eficiencia de la inversión pública, pero en particular de la privada, que prácticamente se ha derrumbado desde 2018, c) profundizar de una manera mucho más eficiente el encadenamiento productivo de México, ahora no solo con el sector industrial de Estados Unidos que se encuentra estancado desde hace al menos diez años y ha perdido peso en la explicación del PIB de ese país,35 sino también con más sectores de mayor dinamismo y valor agregado de modo que eleve, por esta vía, el crecimiento potencial del PIB mexicano. Estas sugerencias se enfrentan a un ambiente extremadamente hostil y de proteccionismo de Estados Unidos que las dificultan enormemente.

Sin embargo, el mayor desafío actual es cómo insertar productivamente a la economía mexicana en cadenas de mayor valor de Estados Unidos, al tiempo de aumentar muy sensiblemente la inversión privada (tanto en términos reales, como en proporción del PIB) y más aún su eficiencia sobre el resto de la actividad económica, en el contexto actual externo caracterizado por los trumponomic 2.0.